SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2

|

|

|

- Albana Bertoni

- 8 anni fa

- Visualizzazioni

Transcript

1 CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla G.U. lo specifico Decreto che aggiorna, come previsto dalla norma primaria, il redditometro. Il Decreto individua gli elementi indicativi di capacità contributiva, il loro contenuto per la ricostruzione sintetica del reddito e le tipologie dei nuclei familiari di riferimento per l applicazione dello stesso. Il nuovo Decreto, ancorché simile nella struttura al precedente, contiene significative novità che recepiscono quanto peraltro già affermato in via interpretativa dall Agenzia Entrate, anche a seguito del parere del Garante Privacy del Dall analisi dello stesso si desume che: - risulta del tutto residuale l applicazione delle medie ISTAT; - per la ricostruzione sintetica del reddito le informazioni presenti in Anagrafe tributaria risultano prevalenti rispetto alle determinazioni induttive. Le nuove disposizioni sono applicabili agli accertamenti relativi al 2011 e anni successivi. 1

2 AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 A) FONTI NORMATIVE Art. 38, DPR n. 600/73 DM B) PREMESSA Come noto, in base al comma 4 dell art. 38, DPR n. 600/73 l Ufficio può determinare sinteticamente il reddito complessivo del contribuente (persona fisica) sulla base di spese: 1. di qualsiasi genere; 2. sostenute nel corso del periodo d imposta accertato. Secondo il comma 5 del citato art. 38 lo stesso Ufficio può determinare sinteticamente il reddito complessivo facendo riferimento altresì a specifici elementi indicativi di capacità contributiva (individuati dal MEF con apposito Decreto) da emanare con periodicità biennale. Recentemente il MEF ha emanato il Decreto , pubblicato sulla G.U , n. 223, che individua il contenuto induttivo degli elementi indicativi di capacità contributiva sulla base dei quali può essere fondata la determinazione sintetica del reddito. Il nuovo Decreto, la cui struttura non si discosta molto da quello del 2012, oltre a recepire i rilievi formulati dal Garante della Privacy con il Parere , mette in risalto il ruolo delle spese effettive nella ricostruzione sintetica, ridimensionando in modo sostanziale il ruolo delle spese medie ISTAT. Peraltro ciò era già stato recepito dall Agenzia delle Entrate nella Circolare , n. 6/E. Di seguito si analizza il contenuto del DM , evidenziando le differenze rispetto al precedente DM

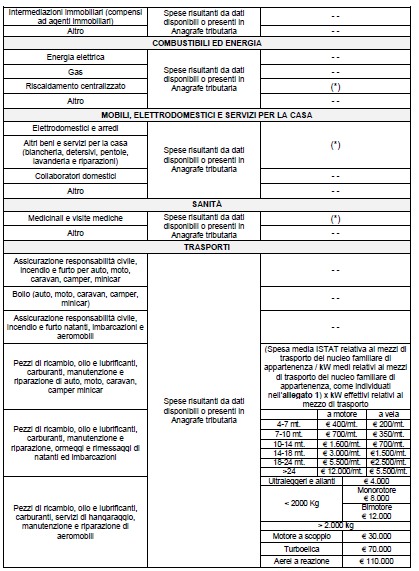

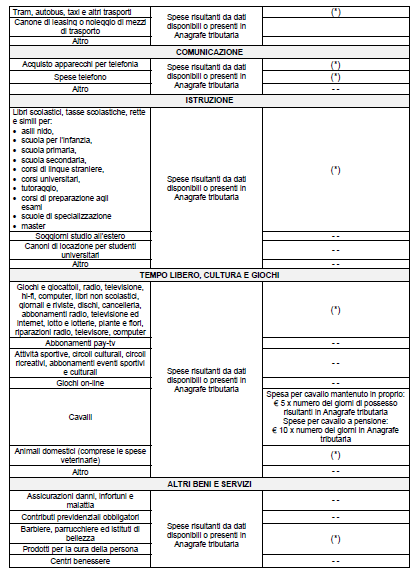

3 C) ELEMENTI DI SPESA INDICATIVI DI CAPACITA CONTRIBUTIVA E CONTENUTO INDUTTIVO L art. 1, DM , analogamente al precedente Decreto, dispone che: gli elementi indicativi di capacità contributiva sono individuati nella Tabella A allegata al Decreto e riguardano le spese sostenute dal contribuente per l'acquisizione di servizi / beni e per il relativo mantenimento (comma 2); il contenuto induttivo degli elementi indicativi di capacità contributiva, ossia l ammontare di reddito ricostruibile attraverso i predetti elementi, è determinato tenendo conto (comma 3): della spesa media, per gruppi e categorie di consumi, del nucleo familiare di appartenenza e corrisponde alla spesa media annuale dei consumi delle famiglie elaborata dall ISTAT sulla base di campioni significativi di contribuenti appartenenti a 11 tipologie di nuclei familiari presenti nelle 5 aree territoriali di suddivisione del territorio italiano. Le tipologie di nuclei familiari, indicate nella Tabella B allegata al Decreto (suddivisi in base alle 5 aree territoriali in cui è ripartito il territorio nazionale: Nord-Est, Nord-Ovest, Centro, Sud, Isole), risultano invariate rispetto al precedente DM, e sono le seguenti: delle risultanze di analisi e studi socio economici, anche di settore (comma 4); per la determinazione sintetica del reddito, in presenza delle spese indicate nella citata Tabella A, non va più fatto riferimento al maggiore ammontare tra: - quanto disponibile / risultante dalle informazioni presenti in Anagrafe tributaria; e 3

: della spesa media, per gruppi e categorie di consumi, del nucleo familiare di appartenenza e corrisponde alla")

. Resta ferma la validità dei dati desumibili attraverso le analisi e gli studi socio economici, anche di settore.")

4 - quanto determinato considerando le spese medie ISTAT; essendo ora previsto che l ammontare risultante dalle informazioni presenti in Anagrafe tributaria si considera prevalente rispetto a quello calcolato induttivamente (comma 5). Resta ferma la validità dei dati desumibili attraverso le analisi e gli studi socio economici, anche di settore. È confermato che l Ufficio può utilizzare, altresì: Gli elementi indicativi di capacità contributiva di cui alla citata Tabella A sono i seguenti (nella colonna Contenuto induttivo la presenza dell asterisco segnala che rispetto al precedente DM è stata eliminata la rilevanza delle spese medie ISTAT). 4

5 5

6 6

7 allegato 1 - kw medi delle tipologie di nuclei familiari relativi ai mezzi di trasporto 7

8 D) SPESE PER BENI E SERVIZI L art. 2 del Decreto in esame conferma il principio in base al quale: sono attribuite al contribuente: o le spese relative all acquisizione di beni / servizi, risultanti dai dati disponibili o dalle informazioni presenti in Anagrafe tributaria; o le spese relative all acquisizione di beni / servizi effettuati dal coniuge / familiari fiscalmente a carico; non sono attribuite al contribuente le spese relative all acquisizione di beni / servizi effettuati esclusivamente per l attività d impresa / lavoro autonomo sempre che tale circostanza risulti da idonea documentazione. E) UTILIZZO DEI DATI PER LA DETERMINAZIONE SINTETICA DEL REDDITO Il reddito complessivo del contribuente, come previsto dall art. 3 del Decreto in esame, è determinato sulla base: a. dell ammontare delle spese, anche diverse da quelle indicate nella citata Tabella A, che risultano sostenute dallo stesso in base ai dati disponibili o alle informazioni presenti in Anagrafe tributaria; b. dell ammontare delle ulteriori spese riferite ai beni / servizi di cui alla Tabella A, determinate in base ad analisi e studi socio economici. Tali analisi sono utilizzate per la ricostruzione delle spese per l utilizzo di veicoli, barche e aeromobili attraverso le specifiche tabelle relative alla spesa media risultante dall indagine annuale sui consumi delle famiglie effettuata su campioni significativi di contribuenti appartenenti ad undici tipologie di nuclei familiari distribuiti nelle cinque aree territoriali in cui è suddiviso il territorio nazionale, disponibili sul sito Internet dell ISTAT. Gli importi indicati nelle tabelle ISTAT sono riferite a spese mensili. Pertanto, per determinare la spesa annuale l importo va moltiplicato per 12; c. della quota relativa agli incrementi patrimoniali imputabile al periodo d imposta, nella misura determinata con le modalità indicate nella citata Tabella A; d. della quota di risparmio dell anno. 8

9 Come sopra accennato, il risparmio va assunto al netto di quanto utilizzato per consumi e investimenti. Va evidenziato che le nuove disposizioni non fanno più riferimento alla quota parte dell ammontare della spesa media ISTAT riferita ai consumi del nucleo familiare di appartenenza, calcolata e attribuita al singolo componente in proporzione al suo reddito rispetto a quello familiare. Come desumibile dalla Circolare , n. 24/E, l Agenzia delle Entrate, in merito alla quantificazione dell ammontare delle spese attribuibili al contribuente, classifica le stesse in varie tipologie, come di seguito rappresentate. 9

10 F) CONTRADDITTORIO - PROVA CONTRARIA L art. 4 del Decreto in esame conferma che il contribuente in caso di accertamento sintetico ha la possibilità di dimostrare: che il finanziamento delle spese è avvenuto: - con redditi diversi da quelli posseduti nel periodo d imposta; - con redditi esenti / soggetti a ritenuta a titolo d imposta / esclusi; - da parte di soggetti diversi dal contribuente; il diverso ammontare delle spese attribuite al medesimo. G) DECORRENZA DELLE NUOVE DISPOSIZIONI L art. 5 del Decreto in esame dispone, infine, che le disposizioni sopra esaminate sono applicabili agli accertamenti sintetici relativi agli anni a decorrere dal H) CONSIDERAZIONI Come noto, il vecchio redditometro si fondava sul possesso di uno o più elementi manifestanti la capacità contributiva, mentre per il nuovo redditometro assume rilevanza il concetto di spesa relativamente a tali elementi. Di conseguenza, in presenza di rilevanti spese sostenute, il reddito accertabile in capo al contribuente aumenta. Per la quasi totalità delle voci di spesa l Ufficio considera soltanto quanto disponibile o presente nell Anagrafe tributaria. In aggiunta alle predette spese sostenute per l acquisizione di beni / servizi e per il relativo 10

DECORRENZA DELLE NUOVE DISPOSIZIONI L art.")

11 mantenimento, assumono rilevanza i c.d. incrementi patrimoniali. A tal fine sono considerati gli investimenti netti, ossia gli investimenti al netto dei disinvestimenti dello stesso anno e dei 4 precedenti. Inoltre viene conteggiata anche la quota di risparmio dell anno, assunta al netto del risparmio utilizzato per consumi e investimenti individuata, verosimilmente, dalla differenza del saldo del c/c al rispetto al saldo all 1.1. Per maggiori informazioni e assistenza CONTATTATECI Studio Busani 11

IL REDDITOMETRO: DUBBI E CRITICITA

IL REDDITOMETRO: DUBBI E CRITICITA Relatore : Dott. Vincenzo Di Tella Collaboratori: Dott. Piero Capestrano Dott. Alessando Paglione Dott. Mario Di Bernardo Dott. Alessandro Tentoni IL NUOVO REDDITOMETRO

IL REDDITOMETRO: DUBBI E CRITICITA Relatore : Dott. Vincenzo Di Tella Collaboratori: Dott. Piero Capestrano Dott. Alessando Paglione Dott. Mario Di Bernardo Dott. Alessandro Tentoni IL NUOVO REDDITOMETRO

AI SIGNORI CLIENTI IL NUOVO ACCERTAMENTO SINTETICO E DA REDDITOMETRO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

News di approfondimento. OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

COME M E F U F NZI Z ONA A I L L «NUOVO» REDDITOMETRO

COME FUNZIONA IL COME FUNZIONA IL «NUOVO» REDDITOMETRO PERCHE REDDITOMETRO OGGI BUDGET SU ACCERTAMENTI INVIO DELLE LISTE AGLI UFFICI Circolare 18/E/2012 Avvio controlli DA COSA PARTIAMO NORMA BASE DM 24

COME FUNZIONA IL COME FUNZIONA IL «NUOVO» REDDITOMETRO PERCHE REDDITOMETRO OGGI BUDGET SU ACCERTAMENTI INVIO DELLE LISTE AGLI UFFICI Circolare 18/E/2012 Avvio controlli DA COSA PARTIAMO NORMA BASE DM 24

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

Direzione Regionale della Lombardia

IL CONTRADDITTORIO In primo luogo l ufficio, che procede alla determinazione sintetica del reddito complessivo, ha l obbligo di..invitare il contribuente a comparire di persona, o per mezzo di rappresentanti,

IL CONTRADDITTORIO In primo luogo l ufficio, che procede alla determinazione sintetica del reddito complessivo, ha l obbligo di..invitare il contribuente a comparire di persona, o per mezzo di rappresentanti,

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

Il nuovo accertamento sintetico

Il nuovo accertamento sintetico 1 Lo strumento di accertamento 2 La nuova norma Articolo 38, commi 4 e 5, del DPR n. 600/1973 come modificato dal Dl n. 78/2010. L ufficio può sempre determinare sinteticamente

Il nuovo accertamento sintetico 1 Lo strumento di accertamento 2 La nuova norma Articolo 38, commi 4 e 5, del DPR n. 600/1973 come modificato dal Dl n. 78/2010. L ufficio può sempre determinare sinteticamente

OGGETTO: IL RILANCIO DEL REDDITOMETRO: LE INDICAZIONI DELL AGENZIA DELLE ENTRATE

OGGETTO: IL RILANCIO DEL REDDITOMETRO: LE INDICAZIONI DELL AGENZIA DELLE ENTRATE Nell ambito del sistema di accertamento nei confronti delle persone fisiche, trovano nuova linfa le disposizioni che definiscono

OGGETTO: IL RILANCIO DEL REDDITOMETRO: LE INDICAZIONI DELL AGENZIA DELLE ENTRATE Nell ambito del sistema di accertamento nei confronti delle persone fisiche, trovano nuova linfa le disposizioni che definiscono

L evasione fiscale ai giorni nostri

UNIVERSITÀ DEGLI STUDI DI SIENA FACOLTÀ DI ECONOMIA RICHARD M. GOODWIN Corso di Laurea in Economia e Commercio Relatore: Prof. Paolo Pin L evasione fiscale ai giorni nostri Anno Accademico 2013 / 2014

UNIVERSITÀ DEGLI STUDI DI SIENA FACOLTÀ DI ECONOMIA RICHARD M. GOODWIN Corso di Laurea in Economia e Commercio Relatore: Prof. Paolo Pin L evasione fiscale ai giorni nostri Anno Accademico 2013 / 2014

Dott. Roberto Azor Commercialista e Revisore Contabile

Credaro (BG), 26/09/2013 Ai gentili Clienti Loro sedi Circ. 48/2013: NUOVO REDDITOMETRO PRIME INDICAZIONI OPERATIVE In questa Circolare 1. Vecchio e nuovo redditometro 2. Ricostruzione sintetica del reddito

Credaro (BG), 26/09/2013 Ai gentili Clienti Loro sedi Circ. 48/2013: NUOVO REDDITOMETRO PRIME INDICAZIONI OPERATIVE In questa Circolare 1. Vecchio e nuovo redditometro 2. Ricostruzione sintetica del reddito

Bologna, 12 dicembre 2013

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

IL NUOVO REDDITOMETRO

IL NUOVO REDDITOMETRO Dott. Fabrizio SCOSSA LODOVICO Modena, 10 maggio 2013 FONTI NORMATIVE Articolo 22 Decreto Legge 78/2010 Articolo 38 D.P.R. 600/73 (come modificato dal D.L. 78/2010) D.M. 24 dicembre

IL NUOVO REDDITOMETRO Dott. Fabrizio SCOSSA LODOVICO Modena, 10 maggio 2013 FONTI NORMATIVE Articolo 22 Decreto Legge 78/2010 Articolo 38 D.P.R. 600/73 (come modificato dal D.L. 78/2010) D.M. 24 dicembre

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti i commi quarto, quinto, sesto, settimo e ottavo dell articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, come sostituiti dall

Il Ministro dell Economia e delle Finanze Visti i commi quarto, quinto, sesto, settimo e ottavo dell articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, come sostituiti dall

ACCERTAMENTO SINTETICO. a cura di Francesco Barone

ACCERTAMENTO SINTETICO a cura di Francesco Barone LA NUOVA DISCIPLINA La nuova disciplina: 1. la determinazione sintetica del reddito avviene mediante la presunzione relativa che tutto quanto è stato speso

ACCERTAMENTO SINTETICO a cura di Francesco Barone LA NUOVA DISCIPLINA La nuova disciplina: 1. la determinazione sintetica del reddito avviene mediante la presunzione relativa che tutto quanto è stato speso

NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

I TERRENI INCOLTI MONTANI SONO ESENTI DALL IMU?

I TERRENI INCOLTI MONTANI SONO ESENTI DALL IMU? Art. 7, comma 1, lett. h), D.Lgs. n. 504/92 Art. 9, commi 1 e 8, D.Lgs. n. 23/2011 Art. 13, DL n. 201/2011 Circolare MEF 18.5.2012, n. 3/DF Risposta Interrogazione

I TERRENI INCOLTI MONTANI SONO ESENTI DALL IMU? Art. 7, comma 1, lett. h), D.Lgs. n. 504/92 Art. 9, commi 1 e 8, D.Lgs. n. 23/2011 Art. 13, DL n. 201/2011 Circolare MEF 18.5.2012, n. 3/DF Risposta Interrogazione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Parte il ReddiTest per misurare la coerenza tra reddito familiare e spese Si alza il sipario sul nuovo accertamento sintetico

Ufficio Stampa COMUNICATO STAMPA Parte il ReddiTest per misurare la coerenza tra reddito familiare e spese Si alza il sipario sul nuovo accertamento sintetico Tutti i contribuenti possono verificare la

Ufficio Stampa COMUNICATO STAMPA Parte il ReddiTest per misurare la coerenza tra reddito familiare e spese Si alza il sipario sul nuovo accertamento sintetico Tutti i contribuenti possono verificare la

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

PRINCIPALI ASPETTI ECONOMICO-FINANZIARI DEI BILANCI CONSUNTIVI RELATIVI ALL ANNO 2003

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2

CIRCOLARE N. 05 DEL 21/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2 IN SINTESI: Dall 1.1.2015 il tasso di interesse

CIRCOLARE N. 05 DEL 21/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2 IN SINTESI: Dall 1.1.2015 il tasso di interesse

CIRCOLARE N. 8/E. Roma, 20 febbraio 2004

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

Loro sedi. Oggetto: ai nastri di partenza le lettere relative al redditometro per il periodo di imposta 2009

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: REVERSE CHARGE IN EDILIZIA TRA VECCHIE E NUOVE FATTISPECIE PAG.

CIRCOLARE N. 22 DEL 15/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: REVERSE CHARGE IN EDILIZIA TRA VECCHIE E NUOVE FATTISPECIE PAG. 2 IN SINTESI: Come noto, a decorrere dall

CIRCOLARE N. 22 DEL 15/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: REVERSE CHARGE IN EDILIZIA TRA VECCHIE E NUOVE FATTISPECIE PAG. 2 IN SINTESI: Come noto, a decorrere dall

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Circolare 20. del 29 luglio 2015. School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Relazione del Tesoriere al Bilancio di Previsione 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Caltagirone Codice fiscale 04547150872 Partita iva 04547150872 Viale Autonomia 27-95041 Caltagirone Relazione del Tesoriere al Bilancio di

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Caltagirone Codice fiscale 04547150872 Partita iva 04547150872 Viale Autonomia 27-95041 Caltagirone Relazione del Tesoriere al Bilancio di

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6 Circolare Numero 16/2013 Oggetto TOBIN TAX: IMPOSTA SULLE TRANSAZIONI FINANZIARIE INTRODOTTA DALLA LEGGE N. 228/2012 Sommario La legge n.228/2012

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6 Circolare Numero 16/2013 Oggetto TOBIN TAX: IMPOSTA SULLE TRANSAZIONI FINANZIARIE INTRODOTTA DALLA LEGGE N. 228/2012 Sommario La legge n.228/2012

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

ATI. Umbria 3. RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Circolare N.135 del 11 Settembre 2013

Circolare N.135 del 11 Settembre 2013 Anagrafe dei conti correnti. Si parte del prossimo 31 ottobre 2013 Gentile cliente, con la presente desideriamo informarla che, a breve, entrerà in vigore il Sistema

Circolare N.135 del 11 Settembre 2013 Anagrafe dei conti correnti. Si parte del prossimo 31 ottobre 2013 Gentile cliente, con la presente desideriamo informarla che, a breve, entrerà in vigore il Sistema

RISOLUZIONE N. 88/E. Con istanza d interpello formulata ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212, è stato posto il seguente:

RISOLUZIONE N. 88/E ma, Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11 Legge 27 luglio 2000, n. 212 Gestore Servizi Energetici - GSE articolo 2 della legge 24 dicembre

RISOLUZIONE N. 88/E ma, Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11 Legge 27 luglio 2000, n. 212 Gestore Servizi Energetici - GSE articolo 2 della legge 24 dicembre

RISOLUZIONE N. 195/E

RISOLUZIONE N. 195/E Roma, 13 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello. Art. 27 del DPR 29 settembre 1973, n. 600 Imputazione soggettiva dei redditi (utili

RISOLUZIONE N. 195/E Roma, 13 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello. Art. 27 del DPR 29 settembre 1973, n. 600 Imputazione soggettiva dei redditi (utili

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO MODALITÀ DI EROGAZIONE DEL FIRR AD AGENTI SOCIETÀ DI PERSONE La nostra società in accomandita semplice è composta da mio fratello

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO MODALITÀ DI EROGAZIONE DEL FIRR AD AGENTI SOCIETÀ DI PERSONE La nostra società in accomandita semplice è composta da mio fratello

Periodico informativo n. 44/2013

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

Periodico informativo n. 44/2013 Impianto fotovoltaico e detrazione del 36% Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a seguito di un chiarimento

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

RISOLUZIONE N. 328/E

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

DELIBERAZIONE DELLA GIUNTA REGIO- NALE 17 luglio 2012, n. 1449

DELIBERAZIONE DELLA GIUNTA REGIO- NALE 17 luglio 2012, n. 1449 Piano regionale di riparto del finanziamento statale per la fornitura dei libri di testo. Anno scolastico 2012/2013. L Assessore con delega

DELIBERAZIONE DELLA GIUNTA REGIO- NALE 17 luglio 2012, n. 1449 Piano regionale di riparto del finanziamento statale per la fornitura dei libri di testo. Anno scolastico 2012/2013. L Assessore con delega

OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Redditometro: lo strumento rinnovato per la lotta contro l evasione fiscale

Ai Gentili Clienti Redditometro: lo strumento rinnovato per la lotta contro l evasione fiscale Gentile cliente, con la presente desideriamo informarla che il nuovo redditometro ha visto la luce: nella

Ai Gentili Clienti Redditometro: lo strumento rinnovato per la lotta contro l evasione fiscale Gentile cliente, con la presente desideriamo informarla che il nuovo redditometro ha visto la luce: nella

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

Foglio Informativo AnSe

Foglio Informativo AnSe Anno 2015 - Numero 11 16 luglio 2015 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125-00198 ROMA Tel. 0683057390-0683057422 Fax 0683057440

Foglio Informativo AnSe Anno 2015 - Numero 11 16 luglio 2015 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125-00198 ROMA Tel. 0683057390-0683057422 Fax 0683057440

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Ministero delle Attività Produttive

Ministero delle Attività Produttive DIREZIONE GENERALE PER IL COORDINAMENTO DEGLI INCENTIVI ALLE IMPRESE COMMISSIONE PER LA DETERMINAZIONE DELLA DIMENSIONE AZIENDALE AI FINI DELLA CONCESSIONE DI AIUTI

Ministero delle Attività Produttive DIREZIONE GENERALE PER IL COORDINAMENTO DEGLI INCENTIVI ALLE IMPRESE COMMISSIONE PER LA DETERMINAZIONE DELLA DIMENSIONE AZIENDALE AI FINI DELLA CONCESSIONE DI AIUTI

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

IL NUOVO REDDITOMETRO

IL NUOVO REDDITOMETRO È stato pubblicato sulla Gazzetta Ufficiale 4 gennaio 2013, il decreto 24 dicembre 2012 sul degli elementi indicativi di sulla base dei quali può essere fondata la determinazione

IL NUOVO REDDITOMETRO È stato pubblicato sulla Gazzetta Ufficiale 4 gennaio 2013, il decreto 24 dicembre 2012 sul degli elementi indicativi di sulla base dei quali può essere fondata la determinazione

Dati e informazioni su ricchezza e povertà delle famiglie straniere in Italia nel 2008. Agosto 2011

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER

INFORMATIVA N. 134 06 MAGGIO 2015 BILANCIO LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER Art. 18, DL n. 91/2014 Circolare Agenzia Entrate 19.2.2015, n. 5/E Principi contabili OIC 16 e 25 Informativa

INFORMATIVA N. 134 06 MAGGIO 2015 BILANCIO LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER Art. 18, DL n. 91/2014 Circolare Agenzia Entrate 19.2.2015, n. 5/E Principi contabili OIC 16 e 25 Informativa

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

News per i Clienti dello studio

News per i Clienti dello studio N. 21 del 1 Febbraio 2013 Ai gentili clienti Loro sedi Redditometro: un attacco all evasione ma solo quella spudorata Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio N. 21 del 1 Febbraio 2013 Ai gentili clienti Loro sedi Redditometro: un attacco all evasione ma solo quella spudorata Gentile cliente, con la presente desideriamo informarla

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

C.M. 25/E del 31.7.2013

REDDITOMETRO C.M. 25/E del 31.7.2013 PREVENZIONE E CONTRASTO ALL EVASIONE - ANNO 2013 INDIRIZZI OPERATIVI Si conferma anche per il 2013 l importanza dei CONTROLLI FINALIZZATI ALLA DETERMINAZIONE SINTETICA

REDDITOMETRO C.M. 25/E del 31.7.2013 PREVENZIONE E CONTRASTO ALL EVASIONE - ANNO 2013 INDIRIZZI OPERATIVI Si conferma anche per il 2013 l importanza dei CONTROLLI FINALIZZATI ALLA DETERMINAZIONE SINTETICA

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 308/E QUESITO

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

L ACCERTAMENTO SINTETICO Il confronto tra vecchio. Carlo Nocera

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

5 per mille 2007: il beneficio

5 per mille 2007 5 per mille 2007: il beneficio Il beneficio è stato riproposto dalla legge finanziaria per il 2006 (Legge 27 dicembre 2006 n. 296, articolo 1, comma 1234 e segg.). La norma prevede, in

5 per mille 2007 5 per mille 2007: il beneficio Il beneficio è stato riproposto dalla legge finanziaria per il 2006 (Legge 27 dicembre 2006 n. 296, articolo 1, comma 1234 e segg.). La norma prevede, in

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Studio Commercialisti Associati

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 3 / 2013 del 13/09/2013 Oggetto: Controlli da Redditometro al nastro di partenza. Sono state pubblicate dall'agenzia delle Entrate (C.M.

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 3 / 2013 del 13/09/2013 Oggetto: Controlli da Redditometro al nastro di partenza. Sono state pubblicate dall'agenzia delle Entrate (C.M.

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

La normativa di riferimento

C i r c o l a r e d e l 1 6 n o v e m b r e 2 0 1 1 P a g. 1 di 5 Circolare Numero 28/2011 Oggetto MANOVRA CORRETTIVA D.L. 98/2011 CONVERTITO IN L. 111/2011 CIRCOLARE AGENZIA ENTRATE N. 41/E DEL 05/08/2011

C i r c o l a r e d e l 1 6 n o v e m b r e 2 0 1 1 P a g. 1 di 5 Circolare Numero 28/2011 Oggetto MANOVRA CORRETTIVA D.L. 98/2011 CONVERTITO IN L. 111/2011 CIRCOLARE AGENZIA ENTRATE N. 41/E DEL 05/08/2011

Potenza 18.04.2013 Prot. 2206 AI DIRIGENTI SCOLASTICI LORO SEDI

Potenza 18.04.2013 Prot. 2206 AI DIRIGENTI SCOLASTICI LORO SEDI OGGETTO: CORSI DI FORMAZIONE SULLA SICUREZZA PER LAVORATORI, PREPOSTI, DIRIGENTI - ART. 37 D. LGS. 81/08 Accordi Stato Regioni del 21 dicembre

Potenza 18.04.2013 Prot. 2206 AI DIRIGENTI SCOLASTICI LORO SEDI OGGETTO: CORSI DI FORMAZIONE SULLA SICUREZZA PER LAVORATORI, PREPOSTI, DIRIGENTI - ART. 37 D. LGS. 81/08 Accordi Stato Regioni del 21 dicembre

Bilanci consuntivi INPDAP e, dal 2012, Bilanci consuntivi INPS 2 ; Nucleo di Valutazione della Spesa pensionistica (NVSP) 3 ;

3 ;") RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014. Il bilancio consolidato. L omogeneità nella moneta di conto

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014 Il bilancio consolidato L omogeneità nella moneta di conto 1 L omogeneità della moneta di conto impone che i valori di bilancio consolidato

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014 Il bilancio consolidato L omogeneità nella moneta di conto 1 L omogeneità della moneta di conto impone che i valori di bilancio consolidato

Il nuovo redditometro 2.0

Numero 14/2013 Pagina 1 di 23 Il nuovo redditometro 2.0 Numero : 14/2013 Gruppo : Oggetto : Norme e prassi : ACCERTAMENTO REDDITOMETRO ART. 38, D.P.R. N. 600/1973; ART. 22, D.L. N. 78/2010; D.M. 24.12.2012,

Numero 14/2013 Pagina 1 di 23 Il nuovo redditometro 2.0 Numero : 14/2013 Gruppo : Oggetto : Norme e prassi : ACCERTAMENTO REDDITOMETRO ART. 38, D.P.R. N. 600/1973; ART. 22, D.L. N. 78/2010; D.M. 24.12.2012,

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

N. I / 2 / 188305 /2002 protocollo

N. I / 2 / 188305 /2002 protocollo Approvazione dei modelli AA7/7 e AA9/7 da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini dell imposta sul valore aggiunto.

N. I / 2 / 188305 /2002 protocollo Approvazione dei modelli AA7/7 e AA9/7 da utilizzare per le dichiarazioni di inizio attività, variazione dati o cessazione attività ai fini dell imposta sul valore aggiunto.

Il nuovo redditometro

Il nuovo redditometro 1 NOVITA dal 01/01/2009 (SINTETICO ANALITICO PURO) Ricostruzione sintetica del reddito sulla base delle spese di qualsiasi genere sostenute nel corso del periodo d imposta IN ALTERNATIVA

Il nuovo redditometro 1 NOVITA dal 01/01/2009 (SINTETICO ANALITICO PURO) Ricostruzione sintetica del reddito sulla base delle spese di qualsiasi genere sostenute nel corso del periodo d imposta IN ALTERNATIVA

Circolare 10/2015 Comunicazione periodica 2014

Roma, 24 marzo 2015 Prot. 2015.0006922/AM Alla cortese attenzione di: Iscritti al Fondo Pegaso Fonti istitutive Delegati all Assemblea di Pegaso Aziende associate -Direzioni del personale -RSU aziendali

Roma, 24 marzo 2015 Prot. 2015.0006922/AM Alla cortese attenzione di: Iscritti al Fondo Pegaso Fonti istitutive Delegati all Assemblea di Pegaso Aziende associate -Direzioni del personale -RSU aziendali