TFR E PREVIDENZA COMPLEMENTARE: LE NOVITÀ INTRODOTTE DALLA LEGGE DI BILANCIO 2018

|

|

|

- Enrico Barbieri

- 5 anni fa

- Visualizzazioni

Transcript

1 TFR E PREVIDENZA COMPLEMENTARE: LE NOVITÀ INTRODOTTE DALLA LEGGE DI BILANCIO

2 TFR E PREVIDENZA COMPLEMENTARE: LE NOVITÀ INTRODOTTE DALLA LEGGE DI BILANCIO Quadro normativo 2. Destinazione TFR 3. Tipologie di fondi 4. Trasferimento tra fondi 5. Trattamento fiscale delle prestazioni 6. Conseguenze mancato versamento Fondo Tesoreria 7. Conseguenze mancato versamento al Fondo di Previdenza Complementare ULTIME NOVITÀ Assunzioni agevolate Detrazioni figli a carico Pagamento stipendi con strumenti tracciabili Ticket licenziamento Co.Co.Co. Sportive Interpello n. 1/2018 su Lavoro Intermittente nelle Imprese Artigiane Alimentari Circolare INL n. 3/2018 su rispetto Ccnl comparativamente più rappresentativi Circolare INL n. 4/2018 su Certificazione dei contratti Enti Bilaterali 2

3 1. Il Quadro normativo Focus su: 1. Nozione e natura (in breve) 2. Il calcolo del TFR 3. La retribuzione annua accantonabile 4. Indennità sostitutiva del TFR in caso di morte del lavoratore 5. Anticipazioni sul TFR maturato in corso di rapporto 6. Fondo di garanzia 7. Il TFR in busta paga: QUIR (cenni) 3

4 1. Il Quadro normativo 1. Nozione e natura (in breve) Il Trattamento di fine rapporto (TFR) che dal 1 giugno 1982 ha sostituito l indennità di anzianità è un elemento della retribuzione il cui pagamento viene differito al momento della cessazione del rapporto di lavoro. Esso matura durante lo svolgimento del rapporto ed è costituito dalla somma di accantonamenti annui di una quota di retribuzione rivalutata periodicamente. 4

5 1. Il Quadro normativo 1. Nozione e natura (in breve) Il Trattamento di fine rapporto (TFR) rappresenta dunque una forma di retribuzione differita, da distinguersi dalle quote di retribuzione corrente. Il concetto di retribuzione corrente accoglie le somme la cui maturazione avviene nel periodo di paga mensile e la cui corresponsione si verifica al termine del periodo di paga stesso. Il concetto di retribuzione differita accoglie invece le indennità e somme la cui maturazione avviene nel periodo di paga mensile (o annuale), e la cui corresponsione si verifica a fine anno (come per la 13 mensilità) o alla cessazione del rapporto (appunto il TFR). 5

6 A. Il sistema attuale 1. Il Quadro normativo 2. Il calcolo del TFR Secondo l art c.c., come modificato dalla l.n. 297/1982, il TFR si calcola sommando per ciascun anno di servizio una quota pari, e comunque non superiore, all importo della retribuzione dovuta per l anno stesso divisa per 13,5. La quota di TFR accantonata, ad eccezione di quella maturata nell anno in corso, deve essere incrementata al 31 dicembre di ogni anno, con l applicazione di un tasso costituito dall 1,5 % in misura fissa e dal 75 % dell aumento dell indice dei prezzi al consumo accertato dall Istat (art c.c., c. 4). 6

7 1. Il Quadro normativo Imponibile in caso di sospensione del rapporto In caso di sospensione del rapporto di lavoro nel corso dell anno per infortunio, malattia, gravidanza e puerperio, nonché in caso di sospensione totale o parziale per la quale sia prevista l integrazione salariale, deve considerarsi quale base per il calcolo del TFR da accantonare l equivalente della retribuzione a cui il lavoratore avrebbe avuto diritto in caso di normale svolgimento del rapporto stesso (art c.c., c. 3). 7

8 1. Il Quadro normativo B. Il sistema previgente 2. Il calcolo del TFR L art c.c., nella formulazione ante legge n. 297/1982, prevedeva, in caso di cessazione del rapporto di lavoro a tempo indeterminato, la corresponsione al prestatore di lavoro di un indennità di anzianità proporzionale agli anni di servizio. L ammontare dell indennità era determinato in base all ultima retribuzione e in relazione alla categoria di appartenenza del prestatore di lavoro. Il calcolo dell indennità di anzianità seguiva modalità diverse a seconda di: - Impiegati: si moltiplicava l ultima retribuzione mensile per il numero di anni di servizio maturati presso la stessa azienda; - Operai: si moltiplicava l ultima retribuzione oraria per il numero di ore annue (fissato convenzionalmente dalla contrattazione collettiva di categoria) e quindi per il numero di anni di servizio. 8

9 1. Il Quadro normativo C. Il sistema misto 2. Il calcolo del TFR Per i lavoratori in forza alla data del 1 giugno 1982, si applica un sistema di calcolo del TFR misto: per gli anni di lavoro prestati anteriormente alla data citata si applica il criterio di calcolo precedente la Legge 297/1982 (in pratica si calcola la retribuzione di maggio 1982 per gli anni di servizio prestati sino al 31 maggio 1982 e l importo così ottenuto viene rivalutato, anno per anno, su base composta, con tasso costituito dall 1,5 % in cifra fissa, più il 75 % dell aumento dei prezzi ISTAT); per gli anni di lavoro prestati dopo il 1 giugno 1982 si applica il vigente criterio di calcolo di cui all art c.c. Il TFR spettante sarà dunque costituito dalla somma degli importi ottenuti con i due criteri di calcolo. 9

10 1. Il Quadro normativo 3. La retribuzione annua accantonabile L art c.c., c. 2, stabilisce che, salvo diversa previsione dei contratti collettivi, la retribuzione annua utile ai fini del calcolo del TFR comprende tutte le somme, incluso l equivalente delle prestazioni in natura, corrisposte in dipendenza del rapporto di lavoro, a titolo non occasionale e con esclusione di quanto corrisposto a titolo di rimborso spese. La novella del 1982 ha innovato la definizione di retribuzione utile ai fini del calcolo del TFR contenuta nel testo previgente dell art c.c., introducendo il concetto di non occasionalità in luogo di quello di continuità. 10

11 1. Il Quadro normativo 3. La retribuzione annua accantonabile Mentre infatti, nell ipotesi di indennità di anzianità la retribuzione doveva essere determinata con riferimento all intero rapporto e, quindi, con necessità di una ripetizione nel tempo di un determinato compenso, viceversa la nuova nozione di retribuzione utile ai fini del TFR, che attiene alla natura e alla tipologia dell emolumento, esclude solo le erogazioni sporadiche ed occasionali, cioè collegate a ragioni aziendali del tutto imprevedibili e fortuite: così, ad esempio, sono state escluse dal computo le somme erogate una tantum a titolo di liberalità, non collegate al rendimento del lavoratore o all andamento aziendale (Cass , n. 6923). 11

12 1. Il Quadro normativo 3. La retribuzione annua accantonabile Tale novità comporta, secondo la prevalente giurisprudenza, che devono computarsi nella retribuzione utile tutti gli emolumenti riferiti ad eventi collegati al rapporto lavorativo o connessi alla particolare organizzazione del lavoro o in diretta dipendenza con le mansioni stabilmente svolte dal lavoratore in seno all azienda (Cass , n ). In altri termini, ai fini dell inclusione di un compenso nella retribuzione utile non è necessario che esso abbia assunto carattere di definitività, ma è sufficiente che di esso il lavoratore abbia goduto in modo normale nel corso ed a causa del rapporto di lavoro, non avendo rilievo l elemento temporale di percezione del compenso stesso, qualora questo sia da considerare come corrispettivo della prestazione normale perché inerente al valore professionale delle mansioni espletate (Cass , n ) 12

13 1. Il Quadro normativo 3. La retribuzione annua accantonabile Elementi computabili In base al criterio della non occasionalità, nella retribuzione utile ai fini del calcolo del TFR devono essere sicuramente ricompresi tutti i compensi aventi carattere continuativo, in quanto hanno nel rapporto di lavoro la loro causa tipica, quali: - il minimo contrattuale, - l indennità di contingenza, - l elemento distinto della retribuzione (E.D.R.), - i superminimi, - gli scatti di anzianità, - le mensilità aggiuntive (quali la tredicesima o gratifica natalizia, la quattordicesima, l indennità redazionale per i giornalisti, ecc.), - l eventuale utile di cottimo. 13

14 1. Il Quadro normativo 3. La retribuzione annua accantonabile Elementi computabili La giurisprudenza ha ritenuto altresì computabili nel TFR: - l indennità sostitutiva del preavviso - la percentuale di servizio; - i premi di rendimento o di produzione benché variabili ed anche se non corrisposti tutti gli anni; - il c.d. compenso per tempo di viaggio o casa lavoro; - la gratifica di bilancio; - l indennità per il lavoro notturno ed il compenso per turni avvicendati; - l indennità sostitutiva di ferie e festività ; - l indennità di sottosuolo, di cassa, di disagiata residenza; - trattamenti esteri e di trasferta purché erogati in dipendenza del rapporto di lavoro e a titolo non occasionale; - il valore d uso dell autovettura, salvo che l uso sia concesso dietro corrispettivo poiché, in tal caso, si configurerebbe un rapporto di locazione. 14

15 1. Il Quadro normativo 3. La retribuzione annua accantonabile Lavoro straordinario? I compensi percepiti per lavoro straordinario vanno esclusi solo se erogati per prestazioni a carattere saltuario, ad es. collegati a incrementi non prevedibili di attività (Cass , n ), mentre devono essere computati quando il lavoro straordinario viene prestato con frequenza (ma non necessariamente con periodicità assoluta) in correlazione con la particolare organizzazione del lavoro (Cass , n. 1002). 15

16 1. Il Quadro normativo 3. La retribuzione annua accantonabile Derogabilità per la base di calcolo L art c.c., c. 2, fa salva la possibilità per la contrattazione collettiva di stabilire quali elementi retributivi debbano essere presi in considerazione ai fini del calcolo del TFR, prevedendone ulteriori rispetto alla legge, ma anche escludendone altri, purché ciò avvenga senza che la retribuzione accantonabile vada al di sotto del limite minimo garantito dalla Costituzione (principio della proporzionalità e sufficienza della retribuzione ex art. 36 Cost.). 16

17 1. Il Quadro normativo 4. Indennità sostitutiva del TFR in caso di morte del lavoratore L art stabilisce che, in caso di morte del lavoratore, il TFR maturato e spettante al lavoratore alla data del decesso sia corrisposto sotto forma di indennità sostitutiva ai superstiti. Ne hanno diritto: il coniuge, i figli e, se vivevano a carico del prestatore di lavoro, anche i parenti entro il terzo grado e gli affini entro il secondo. In mancanza di tali persone, l indennità è attribuita secondo le regole della successione testamentaria o legittima. La ripartizione dell indennità, se non vi è accordo tra gli aventi diritto, deve farsi secondo il bisogno di ciascuno. E nullo ogni patto anteriore alla morte del prestatore di lavoro circa l attribuzione e al ripartizione dell indennità. 17

18 1. Il Quadro normativo 5. Anticipazioni sul TFR maturato in corso di rapporto L art c.c. (commi 6 11) prevede che il lavoratore possa chiedere, per una sola volta nel corso del rapporto di lavoro, un anticipazione del TFR (art c.c., c. 9). La possibilità di ottenere l anticipazione è subordinata alle seguenti 3 condizioni: 1. il lavoratore deve avere maturato almeno 8 anni di servizio presso lo stesso datore di lavoro (art c.c., c. 6); 2. l anticipazione deve essere contenuta nei limiti del 70 % del trattamento spettante nel caso di cessazione del rapporto alla data della richiesta (art c.c., c. 6); 18

19 1. Il Quadro normativo 5. Anticipazioni sul TFR maturato in corso di rapporto 3. l anticipazione deve essere altresì contenuta nei limiti del 10 % degli aventi titolo e, comunque, del 4 % del numero totale dei dipendenti (art c.c., c. 7). A tale proposito, la Cassazione (n del ) ha escluso dal regime di anticipazione del TFR le aziende con esiguo numero di dipendenti, argomentando sia sul tenore letterale della norma, che, imponendo il limite del 4 % del totale dei dipendenti, postula una presenza di questi nella misura di almeno 25 unità, sia sulla ratio, intesa a non privare le imprese suddette di una fonte di finanziamento, alla cui utilizzazione sono preordinati gli accantonamenti annuali del TFR. 19

20 1. Il Quadro normativo 5. Anticipazioni sul TFR maturato in corso di rapporto La richiesta deve essere giustificata dalla necessità di: a)eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche (art c.c., c. 8 lett. a); b)acquisto della prima casa di abitazione per sé o per i figli, documentato con atto notarile (art c.c., c. 8 lett. b); c)eventuali spese da sostenere durante i periodi di fruizione dei congedi parentali e per formazione del lavoratore (art. 5 D.Lgs. 151/2001 e art. 7 Legge 53/2000). Condizioni di miglior favore possono essere previste dai contratti collettivi o da patti individuali. 20

21 1. Il Quadro normativo 6. Fondo di garanzia L art. 2 Legge 297/1982 ha istituito, presso l Inps, il Fondo di garanzia per il trattamento di fine rapporto, avente lo scopo di erogare al lavoratore dipendente o suoi aventi causa il TFR in caso di insolvenza del datore di lavoro. I casi in cui può essere richiesta l erogazione del TFR da parte del Fondo di garanzia sono definiti dallo stesso art. 2 della Legge 297/1982 (commi 2 5): - il fallimento - il concordato preventivo - la liquidazione coatta amministrativa - il procedimento di esecuzione forzata nel quale le garanzie patrimoniali siano risultate in tutto o in parte insufficienti. 21

22 1. Il Quadro normativo 6. Fondo di garanzia L art. 2, comma 7, Legge 297/1982 prevede che il Fondo di garanzia debba effettuare il pagamento entro 60 giorni dalla richiesta dell interessato. I 60 giorni si computano dal momento in cui viene consegnata all ufficio competente la domanda completa della documentazione (Cass , n. 1052). 22

23 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) La Legge di Stabilità 2015 ha introdotto in via sperimentale, ed in relazione ai periodi di paga intercorrenti tra il 1 marzo 2015 ed il 30 giugno 2018 la possibilità per i lavoratori dipendenti di richiedere al proprio datore di lavoro la cd. Qu.I.R., ovvero la liquidazione diretta mensile della quota maturanda del trattamento di fine rapporto. - art. 1, commi da 26 a 34, L. n. 190/ D.P.C.M. del 20 febbraio 2015, n. 29 Quadro normativo 23

24 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Campo di applicazione La facoltà è attribuita ai lavoratori del settore privato, con rapporto di lavoro subordinato in essere da almeno 6 mesi presso il medesimo datore di lavoro, con esclusione di: a) lavoratori domestici; b) lavoratori del settore agricolo; c) lavoratori per i quali la legge ovvero il CCNL prevede la corresponsione periodica del Tfr ovvero l accantonamento presso soggetti terzi; d) dipendenti da datori di lavoro sottoposti a procedure concorsuali; e) dipendenti da datori di lavoro che abbiano iscritto nel Registro delle imprese un accordo di ristrutturazione dei debiti ovvero un piano di risanamento attestato (art. 182-bis e art. 67, co. 3, lett. d), del R.D. n. 267/ Legge fallimentare) 24

25 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Campo di applicazione f) i dipendenti da datori di lavoro per i quali siano stati autorizzati interventi di integrazione salariale straordinaria e in deroga, se in prosecuzione dell integrazione straordinaria stessa, limitatamente ai lavoratori dipendenti in forza all unità produttiva interessata dai predetti interventi; g) i dipendenti da datori di lavoro che abbiano sottoscritto un accordo di ristrutturazione dei debiti e di soddisfazione dei crediti (art. 7, L. 27 gennaio 2012, n. 3); h) i dipendenti da aziende dichiarate in crisi (L. n. 675/1977; art. 4, co. 3, L. n. 297/1982), già esclusi dalla disposizione che consente ai prestatori, con almeno 8 anni di servizio, di richiedere un anticipazione del Tfr) 25

26 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Misura La liquidazione diretta mensile riguarda la quota integrale di TFR maturando, in relazione ai periodi compresi tra marzo 2015 e giugno La Qu.I.R. (quota integrativa della retribuzione) va erogata al netto del contributo dello 0,50% (art. 3, ultimo comma, L. n. 297/1982), se dovuto. Il contributo non è dovuto per alcune tipologie di lavoratori (tra cui gli apprendisti), nonché nel caso di assunzioni agevolate. 26

27 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) EFFETTI SU: Trattamento previdenziale Ai fini previdenziali, la retribuzione integrativa non risulta imponibile. Trattamento fiscale Da un punto di vista fiscale, invece, la retribuzione integrativa è assoggettata a tassazione ordinaria in luogo di quella separata. Cosa cambia sul piano fiscale???? 27

28 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Esempio di convenienza fiscale Caso di un lavoratore apprendista assunto il 1 gennaio 2015 con reddito pari ad euro ed una Qu.I.R. pari ad euro 1.074,07: - Reddito complessivo anno 2015: ,07 - Irpef lorda: 3.605,00 - Detrazione lavoro dipendente: 1.538,32 - Irpef netta: 2.066,68 28

29 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Esempio di convenienza fiscale Caso in cui il medesimo apprendista non opti per la liquidazione della Qu.I.R. e al 31 dicembre cessi il rapporto con liquidazione del Tfr: - Reddito complessivo: ,00 - Irpef lorda: 3.335,00 - Detrazione lavoro dipendente: 1.586, Irpef netta: 1.748,15 29

30 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Comparazione Reddito di riferimento: 1.074,07 x 12 = ,84 Aliquota media: 23% Imposta lorda tassazione separata: 1.074,07 x 23% = 247,04 Detrazione D.M. 20 marzo 2008: 64,74 Imposta netta tassazione separata: 182,30 Dal confronto emerge che nel caso di opzione per la Qu.I.R., il lavoratore verserà imposte all Erario per euro 2.066,68, mentre, nell altra ipotesi di liquidazione del Tfr alla cessazione del rapporto di lavoro, pagherà imposte per euro

31 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) La Qu.I.R. non rileva ai fini della tassazione separata del TFR (quello maturato antecedentemente l esercizio dell opzione e rimasto in azienda ovvero versato al Fondo Tesoreria nonché quello eventualmente maturato dopo la conclusione del periodo di validità dell opzione). Ciò significa che: il periodo di corresponsione della QUIR (n. mesi) e il relativo importo corrisposto non rilevano ai fini della determinazione del reddito di riferimento per il calcolo dell aliquota media di tassazione del TFR né della quantificazione dell imponibile fiscale TFR. 31

32 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) I lavoratori interessati alla liquidazione mensile della Qu.I.R. presentano al datore di lavoro apposita istanza di accesso debitamente compilata e sottoscritta. Al riguardo, il lavoratore dipendente è tenuto a notificare al datore di lavoro l eventuale disposizione del proprio Tfr a garanzia di contratti di finanziamento, in quanto ciò preclude l esercizio dell opzione fino alla notifica da parte del mutuante dell estinzione del credito oggetto del contratto di finanziamento. Una volta esercitata, la manifestazione di volontà è irrevocabile. 32

33 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Il datore di lavoro è tenuto ad operare la liquidazione mensile della Qu.I.R., sulla base delle modalità già in uso ai fini della corresponsione della retribuzione spettante in dipendenza del rapporto di lavoro. Interruzione della liquidazione La liquidazione della Qu.I.R. è interrotta al verificarsi di una delle condizioni ostative relative al datore di lavoro (accordo di ristrutturazione del debito, piano di risanamento, interventi di integrazione salariale anche in deroga, accordo di soddisfazione dei crediti) a partire dal periodo di paga successivo a quello di insorgenza delle predette condizioni e per l intero periodo di sussistenza delle medesime. 33

34 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Accesso al finanziamento assistito I datori di lavoro aventi alle proprie dipendenze meno di 50 addetti e che non sono tenuti al versamento del TFR al Fondo di Tesoreria Inps, possono accedere ad un finanziamento assistito da garanzia rilasciata da un Fondo appositamente costituito presso l Inps e da garanzia dello Stato in ultima istanza. La garanzia del Fondo è onerosa, sicché le imprese sono tenute a versare un contributo mensile al Fondo pari allo 0,2% della retribuzione imponibile ai fini previdenziali del dipendente che ha richiesto la liquidazione, nella stessa percentuale della quota maturanda liquidata come parte integrativa della retribuzione a seguito della manifestazione di volontà. 34

35 1. Il Quadro normativo 7. Il TFR in busta paga: QUIR (cenni) Accordo Quadro In data 24 marzo 2015 è stato pubblicato è stato pubblicato l Accordo quadro, siglato il 20 marzo 2015, tra Ministero dell Economia e delle Finanze, Ministero del Lavoro e delle Politiche sociali e ABI che definisce termini, modalità e condizioni di accesso al finanziamento assistito da garanzia volto a consentire ai datori di lavoro (fino a 49 dipendenti), che dovessero registrare problemi nei flussi finanziari, di liquidare la Qu.I.R. in busta paga ai lavoratori che ne facciano richiesta. Con la stipula dell Accordo si conclude l iter di attuazione delle disposizioni della Legge di Stabilità 2015 in materia di erogazione mensile della quota di TFR maturanda. 35

36 Destinazione del TFR D.Lgs. 252 del 5 dicembre 2005 Legge 27 Dicembre 2006, n. 296 D.M. 30 gennaio 2007 Legge 4 agosto 2017, n. 124 Legge 27 dicembre 2017, n

37 2. Destinazione Tfr DECRETO LEGISLATIVO 5 dicembre 2005, n. 252 Art. 8, c. 7. Il conferimento del TFR maturando alle forme pensionistiche complementari comporta l'adesione alle forme stesse e avviene, con cadenza almeno annuale, secondo: a)modalità esplicite: entro sei mesi dalla data di prima assunzione il lavoratore, può conferire l'intero importo del TFR maturando ad una forma di previdenza complementare dallo stesso prescelta; qualora, in alternativa, il lavoratore decida, nel predetto periodo di tempo, di mantenere il TFR maturando presso il proprio datore di lavoro, tale scelta può essere successivamente revocata e il lavoratore può conferire il TFR maturando ad una forma pensionistica complementare dallo stesso prescelta; b) modalità tacite: nel caso in cui il lavoratore nel periodo di tempo indicato alla lettera a) non esprima alcuna volontà, a decorrere dal mese successivo alla scadenza dei sei mesi ivi previsti: 1) il datore di lavoro trasferisce il TFR maturando dei dipendenti alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, anche territoriali, salvo sia intervenuto un diverso accordo aziendale che preveda la destinazione del TFR a una forma collettiva tra quelle previste all'articolo 1, comma 2, lettera e), n. 2), della legge 23 agosto 2004, n. 243; tale accordo deve essere notificato dal datore di lavoro al lavoratore, in modo diretto e personale; 37

38 2. Destinazione Tfr DECRETO LEGISLATIVO 5 dicembre 2005, n ) in caso di presenza di più forme pensionistiche di cui al n. 1), il TFR maturando è trasferito, salvo diverso accordo aziendale, a quella alla quale abbia aderito il maggior numero di lavoratori dell'azienda; 3) qualora non siano applicabili le disposizioni di cui ai numeri 1) e 2), il datore di lavoro trasferisce il TFR maturando alla forma pensionistica complementare individuata con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, sentite le organizzazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale dei diversi comparti del settore privato; (Modificato dall art. 1, comma 176, lett. a), L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018), a decorrere dal 1 gennaio La presente disposizione ha efficacia dalla data di decorrenza determinata con il decreto di cui all art. 1, comma 173, della stessa legge) c) con riferimento ai lavoratori di prima iscrizione alla previdenza obbligatoria in data antecedente al 29 aprile 1993: 1) fermo restando quanto previsto all'articolo 20, qualora risultino iscritti, alla data di entrata in vigore del presente decreto, a forme pensionistiche complementari in regime di contribuzione definita, è consentito scegliere, entro sei mesi dalla predetta data o dalla data di nuova assunzione, se successiva, se mantenere il residuo TFR maturando presso il proprio datore di lavoro, ovvero conferirlo, anche nel caso in cui non esprimano alcuna volontà, alla forma complementare collettiva alla quale gli stessi abbiano già aderito; 38

39 2. Destinazione Tfr DECRETO LEGISLATIVO 5 dicembre 2005, n ) qualora non risultino iscritti, alla data di entrata in vigore del presente decreto, a forme pensionistiche complementari, è consentito scegliere, entro sei mesi dalla predetta data, se mantenere il TFR maturando presso il proprio datore di lavoro, ovvero conferirlo, nella misura già fissata dagli accordi o contratti collettivi, ovvero, qualora detti accordi non prevedano il versamento del TFR, nella misura non inferiore al 50 per cento, con possibilità di incrementi successivi, ad una forma pensionistica complementare; nel caso in cui non esprimano alcuna volontà, si applica quanto previsto alla lettera b). Art. 8, c. 8. Prima dell'avvio del periodo di sei mesi previsto dal comma 7, il datore di lavoro deve fornire al lavoratore adeguate informazioni sulle diverse scelte disponibili. Trenta giorni prima della scadenza dei sei mesi utili ai fini del conferimento del TFR maturando, il lavoratore che non abbia ancora manifestato alcuna volontà deve ricevere dal datore di lavoro le necessarie informazioni relative alla forma pensionistica complementare verso la quale il TFR maturando è destinato alla scadenza del semestre. Art. 8, c. 9. Gli statuti e i regolamenti delle forme pensionistiche complementari prevedono, in caso di conferimento tacito del TFR, l'investimento di tali somme nella linea a contenuto più prudenziale tali da garantire la restituzione del capitale e rendimenti comparabili, nei limiti previsti dalla normativa statale e comunitaria, al tasso di rivalutazione del TFR. 39

40 2. Destinazione Tfr DECRETO LEGISLATIVO 5 dicembre 2005, n. 252 Art. 8, c. 10. L'adesione a una forma pensionistica realizzata tramite il solo conferimento esplicito o tacito del TFR non comporta l'obbligo della contribuzione a carico del lavoratore e del datore di lavoro. Il lavoratore può decidere, tuttavia, di destinare una parte della retribuzione alla forma pensionistica prescelta in modo autonomo ed anche in assenza di accordi collettivi; in tale caso comunica al datore di lavoro l'entità del contributo e il fondo di destinazione. Il datore può a sua volta decidere, pur in assenza di accordi collettivi, anche aziendali, di contribuire alla forma pensionistica alla quale il lavoratore ha già aderito, ovvero a quella prescelta in base al citato accordo. Nel caso in cui il lavoratore intenda contribuire alla forma pensionistica complementare e qualora abbia diritto ad un contributo del datore di lavoro in base ad accordi collettivi, anche aziendali, detto contributo affluisce alla forma pensionistica prescelta dal lavoratore stesso, nei limiti e secondo le modalità stabilite dai predetti contratti o accordi. Art. 8, c. 11. La contribuzione alle forme pensionistiche complementari può proseguire volontariamente oltre il raggiungimento dell'età pensionabile prevista dal regime obbligatorio di appartenenza, a condizione che l'aderente, alla data del pensionamento, possa far valere almeno un anno di contribuzione a favore delle forme di previdenza complementare. E' fatta salva la facoltà del soggetto che decida di proseguire volontariamente la contribuzione, di determinare autonomamente il momento di fruizione delle prestazioni pensionistiche. 40

41 2. Destinazione Tfr La scelta sulla destinazione del Trattamento di Fine Rapporto (TFR) maturando (futuro) deve avvenire entro: il 30 giugno 2007 per tutti i lavoratori dipendenti (ad eccezione dei lavoratori domestici) in attività al 31 dicembre 2006; 6 mesi dall assunzione per tutti i lavoratori (ad eccezione dei lavoratori domestici) assunti dopo il 31 dicembre

42 In base a quanto previsto dalla finanziaria 2007 (art.1 comma 749 lettera a) Legge 27 dicembre 2006, n. 296), dal 1 gennaio 2007 il proprio TFR può essere destinato: alle forme pensionistiche complementari; oppure mantenuto presso il datore di lavoro. Se si decide di destinare il TFR futuro ad una forma pensionistica complementare, tale scelta può avvenire secondo modalità esplicite: il lavoratore avrà dunque bisogno degli appositi moduli approvati con il D. M. del 30 gennaio In particolare, i lavoratori dipendenti, già in attività al 31 dicembre 2006, dovranno compilare il modello TFR1, mentre i lavoratori dipendenti assunti dopo il 31 dicembre 2006 dovranno compilare il modello TFR2. 42

43 2. Destinazione Tfr Si seguiranno regole diverse a seconda della situazione personale del lavoratore (art. 8, co. 7, D. Lgs. n. 252 del 5 dicembre 2005 e art. 1, D.M. del 30 gennaio 2007): i lavoratori di prima occupazione antecedente al 29 aprile 1993 che, alla data del31 dicembre 2006, non hanno versato il TFR ad alcuna forma di previdenza co mplementare possono scegliere: o di versare tutto il TFR ad una forma di previdenza complementare, o oppure solo una percentuale di esso secondo quanto stabilito dagli accordi collettivi relativi al rapporto di lavoro. o In mancanza di tali accordi, essi devono versare almeno il 50% del TFR futuro (con possibilità di incrementi successivi). La quota di TFR futuro non conferita ad alcuna forma di previdenza complementare viene mantenuta in azienda, ed in caso di azienda con almeno 50 dipendenti, il datore di lavoro ha l obbligo di versarla al Fondo tesoreria INPS. 43

44 2. Destinazione Tfr i lavoratori di prima occupazione antecedente al 29 aprile 1993 che, alla data del 31 dicembre 2006, hanno già versato parte del TFR ad una qualche forma di previdenza complementare: possono decidere di versare la restante quota alla forma complementare cui già aderiscono oppure conservare immutata la situazione. La quota di TFR futuro non conferita viene, invece, mantenuta in azienda ed in caso di azienda con almeno 50 dipendenti viene versata al Fondo tesoreria INPS. i lavoratori di prima occupazione successiva al 29 aprile 1993 che, alla data del 31 dicembre 2006, non hanno versato il TFR ad una qualche forma di previdenza complementare: possono decidere se conferire tutto il TFR futuro a forme di previdenza complementare oppure mantenerlo in azienda. i lavoratori di prima occupazione successiva al 29 aprile 1993 che, alla data del 31 dicembre 2006, hanno versato il TFR ad una qualche forma di previdenza complementare: non devono effettuare nessuna scelta perché hanno già destinato tutto il TFR alla forma pensionistica alla quale hanno aderito. 44

45 2. Destinazione Tfr TFR 1 SCELTA PER LA DESTINAZIONE DEL TRATTAMENTO DI FINE RAPPORTO (articolo 8, comma 7, decreto legislativo 5 dicembre 2005, n. 252) MODULO PER I LAVORATORI ASSUNTI ENTRO IL 31 DICEMBRE

46 2. Destinazione Tfr Il/La sottoscritto/a..., nato/a a...il..., codice fiscale..., dipendente del......, Compilare solo la sezione alla quale il lavoratore appartiene Per i lavoratori, iscritti alla previdenza obbligatoria in data successiva al 28 aprile 1993, che alla data del non versino il trattamento di fine rapporto ad una forma pensionistica complementare con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n.252/2005 DISPONE che il proprio trattamento di fine rapporto venga integralmente conferito, a decorrere dal periodo di paga in corso alla data della presente, alla seguente forma pensionistica complementare...alla quale il sottoscritto ha aderito in data.../.../...; Allega: copia del modulo di adesione che il proprio trattamento di fine rapporto non venga destinato ad una forma pensionistica complementare e continui dunque ad essere regolato secondo le previsioni dell articolo 2120 del codice civile. (1) In caso di mancata compilazione e consegna del presente modulo entro il 30 giugno 2007, il trattamento di fine rapporto che maturerà a decorrere dal 1 luglio 2007 verrà destinato integralmente alla forma pensionistica complementare individuata ai sensi dell articolo 8, comma 7, lettera b), del decreto legislativo n. 252/

47 2. Destinazione Tfr Per i lavoratori, iscritti alla previdenza obbligatoria in data antecedente al 29 aprile 1993, che alla data del 31 dicembre 2006 versino una quota del trattamento di fine rapporto ad una forma pensionistica complementare con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n. 252/2005 DISPONE che venga confermata la destinazione del trattamento di fine rapporto al fondo pensione..., al quale il sottoscritto già aderisce alla data del 31 dicembre 2006 e al quale versa una quota del proprio trattamento di fine rapporto, nella identica misura prevista alla data della presente; (2) che venga conferita al fondo pensione..., al quale il sottoscritto già aderisce alla data del 31 dicembre 2006 e al quale versa una quota del proprio trattamento di fine rapporto, anche la quota residua del TFR che maturerà a decorrere dal periodo di paga in corso alla data della presente. In caso di mancata compilazione e consegna del presente modulo entro il 30 giugno 2007, il trattamento di fine rapporto che maturerà a decorrere dal 1 luglio 2007 verrà destinato integralmente alla forma pensionistica complementare alla quale il lavoratore ha già aderito alla data del 31 dicembre 2006 e a cui versa una quota del TFR. 47

48 2. Destinazione Tfr Per i lavoratori, iscritti alla previdenza obbligatoria in data antecedente al 29 aprile 1993, che alla data del 31 dicembre 2006 non versino il trattamento di fine rapporto ad una forma pensionistica complementare e ai quali si applichino accordi o contratti collettivi che prevedano la possibilità di conferire il TFR con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n. 252/2005 DISPONE che il proprio trattamento di fine rapporto non venga destinato ad una forma pensionistica complementare e continui dunque ad essere regolato secondo le previsioni dell articolo 2120 del codice civile; (1) che il proprio trattamento di fine rapporto venga conferito nella misura del...% prevista dai vigenti accordi o contratti collettivi, a decorrere dal periodo di paga in corso alla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../.../..., fermo restando che la quota residua di TFR continuerà ad essere regolata secondo le previsioni dell articolo 2120 del codice civile; (2) Allega: copia del modulo di adesione che il proprio trattamento di fine rapporto venga integralmente conferito, a decorrere dal periodo di paga in corso alla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../.../... Allega: copia del modulo di adesione In caso di mancata compilazione e consegna del presente modulo entro il 30 giugno 2007, il trattamento di fine rapporto che maturerà a decorrere dal 1 luglio 2007 verrà destinato integralmente alla forma pensionistica complementare individuata ai sensi dell articolo 8, comma 7, lettera b), del decreto legislativo n. 252/

49 2. Destinazione Tfr Per i lavoratori, iscritti alla previdenza obbligatoria in data antecedente al 29 aprile 1993, che alla data del 31 dicembre 2006 non versino il trattamento di fine rapporto ad una forma pensionistica complementare e ai quali non si applichino accordi o contratti collettivi che prevedano la possibilità di conferire il TFR con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n. 252/2005. DISPONE che il proprio trattamento di fine rapporto non venga destinato ad una forma pensionistica complementare e continui dunque ad essere regolato secondo le previsioni dell articolo 2120 del codice civile; (1) che il proprio trattamento di fine rapporto venga conferito nella misura del...% (3) a decorrere dal periodo di paga in corso alla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../.../..., fermo restando che la quota residua di TFR continuerà ad essere regolata secondo le previsioni dell articolo 2120 del codice civile; (2) Allega: copia del modulo di adesione che il proprio trattamento di fine rapporto venga integralmente conferito, a decorrere dal periodo di paga in corso alla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../../...; Allega: copia del modulo di adesione In caso di mancata compilazione e consegna del presente modulo entro il 30 giugno 2007, il trattamento di fine rapporto che maturerà a decorrere dal 1 luglio 2007 verrà destinato integralmente alla forma pensionistica complementare individuata ai sensi dell articolo 8, comma 7, lettera b), del decreto legislativo n. 252/

50 2. Destinazione Tfr (1) Per i lavoratori occupati presso datori di lavoro che abbiano alle proprie dipendenze almeno 50 addetti, il TFR viene versato al Fondo istituito presso la Tesoreria dello Stato e gestito dall INPS, che assicura le stesse prestazioni previste dall articolo 2120 codice civile. (2) Per i lavoratori occupati presso datori di lavoro che abbiano alle proprie dipendenze almeno 50 addetti, il TFR residuo viene versato al Fondo istituito presso la Tesoreria dello Stato e gestito dall INPS che assicura le stesse prestazioni previste dall articolo 2120 codice civile. (3) Tale misura non può essere inferiore al 50%. Data (firma leggibile) Una copia del presente modulo e controfirmata dal datore di lavoro e rilasciata al lavoratore per ricevuta 50

51 2. Destinazione Tfr TFR 2 SCELTA PER LA DESTINAZIONE DEL TRATTAMENTO DI FINE RAPPORTO (articolo 8, comma 7, decreto legislativo 5 dicembre 2005, n. 252) MODULO PER I LAVORATORI ASSUNTI DOPO IL 31 DICEMBRE

52 2. Destinazione Tfr Il/La sottoscritto/a..., nato/a a...il..., codice fiscale..., dipendente del......, Compilare solo la sezione alla quale il lavoratore appartiene Per i lavoratori iscritti alla previdenza obbligatoria in data successiva al 28 aprile 1993 con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n. 252/2005 DISPONE che il proprio trattamento di fine rapporto venga integralmente conferito, a decorrere dalla data della presente, alla seguente forma pensionistica complementare... alla quale il sottoscritto ha aderito in data.../.../...; Allega: copia del modulo di adesione che il proprio trattamento di fine rapporto non venga destinato ad una forma pensionistica complementare e continui dunque ad essere regolato secondo le previsioni dell articolo 2120 del codice civile. (1) 52

53 2. Destinazione Tfr Per i lavoratori, iscritti alla previdenza obbligatoria in data antecedente al 29 aprile 1993, ai quali si applichino accordi o contratti collettivi che prevedano il conferimento del trattamento di fine rapporto ad una forma pensionistica complementare con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n. 252/2005 DISPONE che il proprio trattamento di fine rapporto non venga destinato ad una forma pensionistica complementare e continui dunque ad essere regolato secondo le previsioni dell articolo 2120 del codice civile;(1) che il proprio trattamento di fine rapporto venga conferito nella misura del...% prevista dai vigenti accordi o contratti collettivi, a decorrere dalla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../.../..., fermo restando che la quota residua di TFR continuerà ad essere regolata secondo le previsioni dell articolo 2120 del codice civile; (2) Allega: copia del modulo di adesione che il proprio trattamento di fine rapporto venga integralmente conferito, a decorrere dalla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../.../... Allega: copia del modulo di adesione 53

54 2. Destinazione Tfr Per i lavoratori, iscritti alla previdenza obbligatoria in data antecedente al 29 aprile 1993, ai quali non si applichino accordi o contratti collettivi che prevedano il conferimento del trattamento di fine rapporto ad una forma pensionistica complementare con la presente, in attuazione di quanto previsto dall art. 8, comma 7, del decreto legislativo n. 252/2005. DISPONE che il proprio trattamento di fine rapporto non venga destinato ad una forma pensionistica complementare e continui dunque ad essere regolato secondo le previsioni dell articolo 2120 del codice; (1) che il proprio trattamento di fine rapporto venga conferito nella misura del...% (3) a decorrere dalla data della presente, alla seguente forma pensionistica complementare......, alla quale il sottoscritto ha aderito in data.../.../..., fermo restando che la quota residua di TFR continuerà ad essere regolata secondo le previsioni dell articolo 2120 del codice civile; (2) Allega: copia del modulo di adesione che il proprio trattamento di fine rapporto venga integralmente conferito, a decorrere dalla data della presente, alla seguente forma pensionistica complementare..., alla quale il sottoscritto ha aderito in data.../../...; Allega: copia del modulo di adesione 54

55 2. Destinazione Tfr (1) Per i lavoratori occupati presso datori di lavoro che abbiano alle proprie dipendenze almeno 50 addetti, il TFR viene versato al Fondo istituito presso la Tesoreria dello Stato e gestito dall INPS, che assicura le stesse prestazioni previste dall articolo 2120 codice civile. (2) Per i lavoratori occupati presso datori di lavoro che abbiano alle proprie dipendenze almeno 50 addetti, il TFR residuo viene versato al Fondo istituito presso la Tesoreria dello Stato e gestito dall INPS che assicura le stesse prestazioni previste dall articolo 2120 codice civile. (3) Tale misura non può essere inferiore al 50%. Data (firma leggibile) Una copia del presente modulo e controfirmata dal datore di lavoro e rilasciata al lavoratore per ricevuta 55

56 2. Destinazione Tfr La destinazione del TFR a forme pensionistiche complementari può avvenire anche secondo modalità tacite (art. 8, co. 7, D. Lgs. n. 252 del 5 dicembre 2005 e art. 1, D.M.del 30 gennaio 2007): se entro i termini sopra individuati (30 giugno 2007 per tutti i lavoratori dipendenti in attività al 31 dicembre 2006 oppure 6 mesi dall assunzione per tutti i lavoratori assunti dopo il 31 dicembre 2006), il lavoratore non esprima alcuna volontà, a decorrere dal mese successivo (ovvero dal 1 luglio 2007), in virtù del meccanismo del "silenzio-assenso", il datore di lavoro trasferisce il TFR maturando alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, anche territoriali. In presenza di più forme pensionistiche collettive, il datore di lavoro trasferisce il TFR futuro alla forma individuata con accordo aziendale o, in mancanza di specifico accordo, alla forma alla quale abbia aderito il maggior numero di lavoratori dell azienda. 56

57 2. Destinazione Tfr Qualora non siano applicabili le predette modalità, il datore di lavoro trasferisce il TFR maturando alla forma pensionistica complementare prevista dall art. 9 D. Lgs n. 252 del 05 dicembre 2005, istituita presso l INPS e denominata con l art. 2, D.M. del 30 gennaio 2007 "FONDINPS". il TFR conferito, con modalità tacite, a forme pensionistiche complementari dovrà essere investito nella linea a contenuto più prudenziale tale da garantire la restituzione del capitale e rendimenti comparabili. 57

58 La legge di Bilancio 2018 (art. 1, commi da 173 a 176, L.n.205/2017) ha previsto la soppressione di FondInps, con decorrenza dalla data determinata con decreto ancora da emanare 58

59 2. Destinazione Tfr L articolo 1, commi da 173 a 176, della Legge n. 205/2017, ha previsto la soppressione di FondInps, con decorrenza dalla data determinata con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, ancora da emanare. Con il medesimo decreto, sentite le organizzazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale dei diversi comparti del settore privato, sarà individuata la forma pensionistica alla quale far affluire le quote di Tfr maturando, precedentemente destinate a FondInps (art. 8, co. 7, lett. b), num. 3), D.Lgs. n. 252/2005), tra quelle negoziali di maggiori dimensioni sul piano patrimoniale e che sia dotata di un assetto organizzativo conforme alle disposizioni vigenti. 59

60 L attuale normativa, peraltro, prescrive che la posizione individuale già costituita presso FondInps può essere trasferita, su richiesta del lavoratore, ad altra forma pensionistica complementare, dopo che sia trascorso almeno un anno dall adesione, tuttavia considerata l evoluzione normativa, c è da attendersi che anche tale vincolo venga rimosso. 60

61 2. Destinazione Tfr Nell ipotesi in cui si decide di lasciare il TFR in azienda bisogna distinguere i seguenti datori di lavoro: azienda con almeno 50 dipendenti, il TFR viene versato al Fondo tesoreria INPS. azienda con meno di 50 dipendenti, il TFR mantiene tutte le sue attuali caratteristiche. Resteranno, dunque, uguali le modalità di rivalutazione, le possibilità di anticipazione, le modalità di pagamento al momento della cessazione del rapporto di lavoro. 61

62 2. Destinazione Tfr In caso di sussistenza di una pluralità di forme pensionistiche complementari di riferimento, è previsto che il TFR dei "silenti" debba essere conferito al "fondo con il maggior numero di iscritti dell'azienda", laddove le forme pensionistiche potenziali destinatarie siano più di una e non vi siano accordi aziendali dirimenti la questione (art. 8, comma 7, D.Lgs 252/2005). Nel caso in cui la pluralità si sia determinata solo nei primi mesi del 2007, per effetto di nuovi accordi collettivi, di nuove autorizzazioni all esercizio o di modifiche statutarie, poiché alla fine del 2006, risultavano ancora non destinatarie di iniziative di carattere collettivo, occorre far riferimento al numero di iscritti in essere al 30 giugno 2007 (Delibera Covip del 13 giugno 2007). 62

63 2. Destinazione Tfr Misura del conferimento del TFR Con riferimento ai lavoratori di prima iscrizione alla previdenza obbligatoria in data antecedente al 29 aprile 1993, nel caso in cui i contratti o accordi collettivi non prevedano una percentuale di conferimento del TFR al fondo, la quota maturanda da destinarsi non potrà essere inferiore al 50%, con possibilità di incrementi successivi (art. 8 co. 7 lettera c) punto 2) D.Lgs. 252/2005). Forza lavoro di riferimento La forza lavoro da prendere quale base di riferimento per il calcolo delle 49 unità risulta essere (art.1, comma 6) D.M. 30/01/2007): - per le aziende in attività al 31/12/2006: la media annuale dei lavoratori in forza nell anno 2006; 63

64 2. Destinazione Tfr - per le aziende in attività dopo il 31/12/2006: quella costituita dalla media delle unità lavorative riferite all anno solare in cui ha avuto inizio l attività. La verifica del superamento del limite delle 49 unità lavorative deve essere effettuata computando tutti i lavoratori in forza con contratto di lavoro subordinato; sono da includersi nel computo anche i lavoratori non destinatari della disciplina TFR (ex art c.c.). I lavoratori con contratto a tempo parziale sono computabili in proporzione all'orario svolto, rapportato al tempo pieno (art.1 D.Lgs n.61/2000); ai fini di cui sopra l'arrotondamento opera per le frazioni di orario eccedenti la somma degli orari individuati a tempo parziale corrispondente a unità intere di orario a tempo pieno (art. 6, D. Lgs n. 61/2000). I dipendenti assenti sono esclusi dal calcolo della forza lavoro utile, qualora gli stessi siano sostituiti da altri lavoratori. Il datore di lavoro ha l obbligo di comunicare all INPS, con apposita dichiarazione, il computo della forza lavoro. 64

65 2. Destinazione Tfr Decorrenza Gli effetti della scelta esplicita di destinare il TFR ad una forma pensionistica complementare decorreranno (Delibera Covip del 21 marzo 2007): - per i lavoratori assunti entro il 31 dicembre 2006, dal periodo di paga in corso al momento della scelta (cioè compilazione del modulo TFR1) e il versamento avviene dal mese di luglio previa approvazione da parte della COVIP degli adeguamenti alla nuova disciplina della forma pensionistica complementare prescelta; - per i lavoratori assunti dopo il 31 dicembre 2006, dal periodo di paga in corso al momento della scelta (compilazione del modulo TFR2) e il versamento avviene dal mese successivo (inoltre per i lavoratori assunti nei primi sei mesi del 2007, resta inteso che il versamento del TFR non potrà essere effettuato prima del mese di luglio 2007). 65

66 2. Destinazione Tfr Per individuare la scadenza del semestre nell eventualità in cui il lavoratore sia stato assunto nel corso di un mese e non all inizio dello stesso, si ritiene si possa fare riferimento al criterio generale fissato dall articolo 2963 del codice civile in ordine al computo dei termini di prescrizione, secondo cui "la prescrizione a mesi si verifica nel mese di scadenza e nel giorno di questo corrispondente al giorno del mese iniziale (Principio Consiglio Nazionale CDL del 04 giugno 2007, n. 8). Ne consegue, pertanto, che in caso di assunzione di un lavoratore, ad esempio, il 20 ottobre 2007 la scadenza dei sei mesi entro cui effettuare la scelta è fissata nel giorno 20 aprile Se invece, l assunzione è avvenuta il 31 marzo 2007 la scadenza del semestre è fissata nel giorno 30 settembre

67 2. Destinazione Tfr Casi particolari a. Costituzione di un nuovo rapporto di lavoro La scelta effettuata dai lavoratori circa la destinazione del TFR a previdenza complementare rimane efficace anche con riferimento al nuovo rapporto di lavoro (Delibera Covip del 21 marzo 2007). Tuttavia in occasione di una nuova assunzione, il lavoratore interessato dovrà fornire indicazioni circa la forma di previdenza complementare cui intende aderire, entro un arco temporale di sei mesi dalla data di assunzione per esprimere la propria volontà, fermo restando che la scelta, in tal caso, non sarà tra la destinazione del TFR a previdenza complementare o il mantenimento di tale trattamento (articolo 2120 C.C.) ma si limiterà alla individuazione della forma pensionistica complementare cui conferire il TFR maturando e, eventualmente, alla misura del trattamento di fine rapporto da destinare a previdenza complementare (Delibera Covip del 21 marzo 2007). 67

68 2. Destinazione Tfr Si precisa che i lavoratori che abbiano conferito, in merito ai precedenti rapporti di lavoro, un aliquota del TFR sulla base delle previsioni della contrattazione collettiva di riferimento potranno scegliere di conferire alla nuova forma pensionistica prescelta, in alternativa all intero TFR, anche l aliquota prevista dagli accordi collettivi applicati in base al nuovo rapporto di lavoro. Gli effetti della scelta hanno effetto retroattivo alla data dell assunzione, in considerazione della continuità della posizione previdenziale. L eventuale nuova scelta non presuppone inoltre l utilizzo dei moduli predisposti, dovendo la stessa essere in ogni caso manifestata in forma scritta al datore di lavoro. Nell ipotesi in cui entro il predetto termine il lavoratore non effettui alcuna scelta, il TFR sarà conferito secondo i meccanismi taciti generali già previsti, e quindi, alla forma pensionistica collettiva e, nell ipotesi di impossibilità di individuare tale forma, al fondo residuale istituito presso l INPS (FONDINPS). 68

69 2. Destinazione Tfr I lavoratori che in relazione a precedenti rapporti di lavoro hanno optato per mantenere il loro TFR presso il datore di lavoro e vogliono effettuare tale scelta anche in relazione al nuovo rapporto di lavoro, dovranno comunicare tale scelta al nuovo datore di lavoro entro e non oltre 6 mesi dalla assunzione. Diversamente si realizzeranno gli effetti del tacito conferimento del TFR, e il silenzio sarà interpretato come manifestazione tacita di aderire alla previdenza complementare. 69

70 2. Destinazione Tfr b. Riscatto della precedente posizione di previdenza complementare L esercizio dell opzione del riscatto, determinando il venir meno della precedente posizione previdenziale, comporta la possibilità per il lavoratore di effettuare nuovamente la scelta iniziale tra la destinazione del TFR ad una forma pensionistica complementare e il mantenimento del trattamento di fine rapporto (articolo 2120 C.C.). In tal caso, pertanto, il lavoratore, entro sei mesi dalla data di assunzione sarà chiamato ad operare la scelta in merito al conferimento del proprio Tfr, attraverso la compilazione del modulo TFR2 (Delibera Covip del 21 marzo 2007 e Delibera Covip 24 aprile 2008). 70

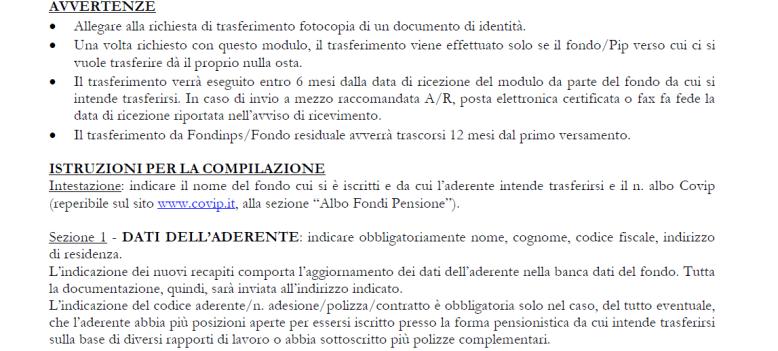

71 2. Destinazione Tfr Opportuno precisare che in caso di mancata compilazione e consegna del modulo sopra indicato entro sei mesi dall assunzione, il trattamento di fine rapporto che maturerà dal mese successivo alla scadenza del semestre verrà destinato integralmente alla forma pensionistica complementare individuata (Delibera Covip 24 aprile 2008). c. Riscatto non integrale della precedente posizione di previdenza complementare Per il lavoratore che abbia già optato per il conferimento del TFR ad una forma di previdenza complementare, ma non abbia operato riscatto integrale della propria posizione individuale, la scelta effettuata a suo tempo rimane efficace anche nei confronti del nuovo datore di lavoro. 71

72 2. Destinazione Tfr Laddove, però, alla variazione del rapporto di lavoro consegua anche la perdita dei requisiti di partecipazione alla forma pensionistica complementare alla quale il lavoratore era precedentemente iscritto, il lavoratore dovrà fornire indicazioni in merito alla forma di previdenza complementare alla quale intende conferire il TFR maturando. La scelta in oggetto dovrà essere effettuata entro l arco temporale di sei mesi dalla data di assunzione, fermo restando che la scelta, in questo caso, non sarà tra la destinazione del TFR a previdenza complementare o il mantenimento di tale trattamento secondo le norme dell articolo 2120 c.c., ma si limiterà alla individuazione della forma pensionistica complementare cui conferire il TFR maturando e, eventualmente, alla misura del trattamento di fine rapporto da destinare a previdenza complementare. 72

73 2. Destinazione Tfr Qualora gli accordi che trovano applicazione in base al nuovo rapporto di lavoro nulla dispongano circa la percentuale minima di TFR da destinare a previdenza complementare, sarà devoluto l'intero TFR maturando, salvo che per i lavoratori di prima iscrizione alla previdenza obbligatoria in data antecedente al 29 aprile 1993, per i quali sarà versata una quota di TFR non inferiore al 50 per cento, in coerenza con le previsioni dell'art. 8, comma 7, lettera c), punto 2 del decreto legislativo n. 252/2005 (Delibera Covip 24 aprile 2008 come modificata dalla delibera 25 ottobre 2017, a decorrere dal 7 novembre 2017) 73

74 2. Destinazione Tfr D. Riscatto della posizione in caso di decesso dell iscritto In caso di morte dell'aderente ad una forma pensionistica complementare prima della maturazione del diritto alla prestazione, l'intera posizione individuale maturata è riscattata dagli eredi ovvero dai diversi beneficiari dallo stesso designati, siano essi persone fisiche o giuridiche. In mancanza di tali soggetti, la posizione resta acquisita al fondo pensione nelle forme pensionistiche complementari generate da contratti e accordi, e nei fondi pensione aperti, mentre nelle forme pensionistiche individuali viene devoluta a finalità sociali secondo le modalità stabilite (art. 14, co. 3, D.Lgs. n. 252/2005). 74

75 2. Destinazione Tfr E. Sospensione attività lavorativa Le ipotesi di sospensione dell attività lavorativa del dipendente che comportano anche la sospensione del computo del semestre ai fini del perfezionamento del meccanismo di conferimento tacito (art. 8 D.Lgs n. 252/2005) sono i soli casi in cui all interruzione dell attività lavorativa faccia seguito anche la sospensione dell accantonamento delle quote di TFR (Delibera Covip del 21 marzo 2007). Ad esempio, Nel caso di una lavoratrice che usufruisca di un periodo di sospensione facoltativa per maternità, il decorso del semestre non viene sospeso, in quanto il datore di lavoro, in tale periodo, è comunque tenuto all accantonamento delle quote di TFR. Invece, qualora un lavoratore richieda un periodo di aspettativa non retribuita, il decorso del semestre viene sospeso, poiché in tal caso non sussiste il diritto all accantonamento del TFR. 75

76 2. Destinazione Tfr F. Cessazione del rapporto di lavoro prima della scadenza del semestre di silenzio assenso Il perfezionamento del meccanismo di conferimento tacito del TFR, avviene integralmente decorso il periodo di sei mesi, conseguentemente, nel caso in cui, prima della scadenza di tale periodo, il rapporto di lavoro cessi senza che il lavoratore abbia manifestato espressamente la propria volontà in merito alla destinazione del TFR, il meccanismo del cosiddetto silenzio-assenso non può considerarsi perfezionato, pertanto, il lavoratore, avrà diritto alla liquidazione del TFR maturato. Tale principio si osserva anche nelle ipotesi di contratto di lavoro a tempo determinato di durata inferiore a sei mesi, quindi se alla scadenza del contratto il lavoratore non si sia espresso sul proprio TFR, avrà diritto alla liquidazione del TFR maturato (Delibera Covip del 21 marzo 2007). 76

77 G. Revoca della scelta 2. Destinazione Tfr La scelta del lavoratore di mantenere il TFR maturando presso il proprio datore di lavoro può essere successivamente revocata e il lavoratore può conferire il TFR maturando ad una forma pensionistica complementare dallo stesso prescelta, precisando che tale successiva determinazione del lavoratore può essere effettuata in qualsiasi momento e può essere manifestata al datore di lavoro in forma scritta (Delibera Covip del 21 marzo 2007). 77

78 H. Portabilità della posizione individuale 2. Destinazione Tfr Decorsi due anni dalla data di partecipazione ad una forma pensionistica complementare l'aderente ha facoltà di trasferire l'intera posizione individuale maturata ad altra forma pensionistica. Tale facoltà deve essere prevista dagli statuti e dai regolamenti delle forme pensionistiche, senza alcuna possibilità di limitazione alla portabilità dell'intera posizione individuale. Sono pertanto inefficaci clausole che, all'atto dell'adesione o del trasferimento, consentano l'applicazione di voci di costo, comunque denominate, significativamente più elevate di quelle applicate nel corso del rapporto e che possono quindi costituire ostacolo alla portabilità. 78

79 2. Destinazione Tfr In caso di esercizio della predetta facoltà di trasferimento della posizione individuale, il lavoratore ha diritto al versamento alla forma pensionistica da lui prescelta del TFR maturando e dell'eventuale contributo a carico del datore di lavoro nei limiti e secondo le modalità stabilite dai contratti o accordi collettivi, anche aziendali (art. 14, co. 6, D. Lgs. n. 252/2005). Necessario, dunque, che i lavoratori siano adeguatamente informati circa la portabilità della propria posizione al fine di poter compiere scelte consapevoli. A tal scopo, accanto alla nota informativa, essi saranno destinatari di progetti esemplificativi (Deliberazione del 31 gennaio 2008) standardizzati e di progetti esemplificativi personalizzati, quest ultimi da inviare agli iscritti unitamente alla comunicazione periodica annuale. Gli iscritti avranno, inoltre, a disposizione sui siti web motori di calcolo per lo sviluppo del progetto esemplificativo (Circolare Covip 24 febrraio 2009, n. 1272). 79

80 2. Destinazione Tfr LE VERIFICHE DEL DATORE DI LAVORO IN CASO DI NUOVA ASSUNZIONE In sede di nuova assunzione: il datore di lavoro è tenuto in primo luogo a verificare quale sia stata la scelta in precedenza compiuta dal lavoratore. A tal fine, deve farsi rilasciare apposita dichiarazione nella quale sia indicato se, in riferimento a precedenti rapporti di lavoro, il soggetto interessato abbia deciso di conferire il proprio trattamento di fine rapporto ad una forma di previdenza complementare ovvero di mantenerlo in azienda secondo le norme dell articolo 2120 c.c.. 80

81 2. Destinazione Tfr Il datore di lavoro conserva la dichiarazione resa dal lavoratore, al quale ne rilascia copia controfirmata per ricevuta. La predetta dichiarazione va corredata della relativa attestazione del datore di lavoro di provenienza o di altra eventuale documentazione comprovante la scelta a suo tempo effettuata. In tale ottica, rileva l esigenza che i datori di lavoro, al momento della cessazione del rapporto, rilascino attestazione in ordine alla scelta compiuta dal lavoratore. Laddove tale attestazione, per particolari motivi, non potesse essere rilasciata, il lavoratore può comunque corredare la propria dichiarazione con altra documentazione comprovante la scelta a suo tempo effettuata, come, ad esempio, con copia del modulo TFR1 o TFR2 a suo tempo sottoscritto ovvero, nell ipotesi di conferimento del Tfr ad una forma pensionistica complementare, con copia del modulo di adesione alla stessa. 81

82 2. Destinazione Tfr Al fine di consentire ai lavoratori una scelta consapevole in merito alla devoluzione del Tfr e renderli edotti degli effetti derivanti dalla mancata manifestazione delle proprie preferenze, i datori di lavoro sono tenuti a fornire ai lavoratori una prima adeguata informativa scritta sulle diverse scelte disponibili, contestualmente all'assunzione. Inoltre, 30 giorni prima della scadenza dei 6 mesi utili ai fini del conferimento del Tfr maturando, gli stessi devono provvedere a fornire, ai soli lavoratori che non abbiano ancora manifestato alcuna volontà, una seconda adeguata informativa scritta, diretta ad indicare la forma pensionistica complementare verso la quale il Tfr maturando è destinato alla scadenza del semestre (COVIP, delibera 28 giugno 2006). 82

83 3. TIPOLOGIE DI FONDI Le forme pensionistiche complementari sono suddivise in diversi tipi di fondi: 1. i fondi pensione negoziali 2. i fondi pensione aperti 3. i piani individuali pensionistici 4. i fondi pensione preesistenti. 83

84 3. TIPOLOGIE DI FONDI 1)i fondi pensione negoziali I fondi chiusi di origine "negoziale", sono forme pensionistiche complementari istituite dai rappresentanti dei lavoratori e dei datori di lavoro nell'ambito della contrattazione nazionale, di settore o aziendale. art. 3 D.Lgs. 252/ Istituzione delle forme pensionistiche complementari 1. Le forme pensionistiche complementari possono essere istituite da: a) contratti e accordi collettivi, anche aziendali, limitatamente, per questi ultimi, anche ai soli soggetti o lavoratori firmatari degli stessi, ovvero, in mancanza, accordi fra lavoratori, promossi da sindacati firmatari di contratti collettivi nazionali di lavoro; accordi, anche interaziendali per gli appartenenti alla categoria dei quadri, promossi dalle organizzazioni sindacali nazionali rappresentative della categoria, membri del Consiglio 84 nazionale dell'economia e del lavoro;

85 3. TIPOLOGIE DI FONDI b) accordi fra lavoratori autonomi o fra liberi professionisti, promossi da loro sindacati o da associazioni di rilievo almeno regionale; c) regolamenti di enti o aziende, i cui rapporti di lavoro non siano disciplinati da contratti o accordi collettivi, anche aziendali; d) le regioni, le quali disciplinano il funzionamento di tali forme pensionistiche complementari con legge regionale nel rispetto della normativa nazionale in materia; e) accordi fra soci lavoratori di cooperative, promossi da associazioni nazionali di rappresentanza del movimento cooperativo legalmente riconosciute; f) accordi tra soggetti destinatari** del decreto legislativo 16 settembre 1996, n. 565, promossi anche da loro sindacati o da associazioni di rilievo almeno regionale; **persone che svolgono lavori di cura non retribuiti derivanti da responsabilità familiari o che svolgono, senza vincolo di subordinazione, lavori non retribuiti in relazione a responsabilità familiari e che non prestano attività lavorativa autonoma o alle dipendenze di terzi e non sono titolari di pensione diretta 85

86 3. TIPOLOGIE DI FONDI g) gli enti di diritto privato** di cui ai decreti legislativi 30 giugno 1994, n. 509, e 10 febbraio 1996, n. 103, con l'obbligo della gestione separata, sia direttamente sia secondo le disposizioni di cui alle lettere a) e b); h) i soggetti di cui all'articolo 6, comma 1, limitatamente ai fondi pensione aperti di cui all'articolo 12; i) i soggetti di cui all'articolo 13, limitatamente alle forme pensionistiche complementari individuali. **casse previdenziali degli ordini professionali 86

87 3. TIPOLOGIE DI FONDI 2) i fondi pensione aperti I fondi aperti sono forme pensionistiche complementari istituite da banche, imprese di assicurazioni, società di gestione del risparmio (SGR) e società di intermediazione mobiliare (SIM). art. 12 D.Lgs. 252/2005 Fondi pensione aperti 1. I soggetti di cui all'art.1, c.1, lettere e) e o), del d.lgs.58/1998, n. 58, all'art.1, c.2, lettera d), del d.lgs.385/1993, e all'art.1, c.1, lettera u), del d.lgs.209/2005 possono istituire e gestire direttamente forme pensionistiche complementari mediante la costituzione di appositi fondi nel rispetto dei criteri di cui all'articolo 4, comma 2. Detti fondi sono aperti alle adesioni dei destinatari del presente decreto legislativo, i quali vi possono destinare anche la contribuzione a carico del datore di lavoro a cui abbiano diritto, nonchè le quote del TFR. 2. Ai sensi dell'articolo 3, l'adesione ai fondi pensione aperti può avvenire, oltre che su base individuale, anche su base collettiva. 87

88 3. TIPOLOGIE DI FONDI 3) i piani individuali pensionistici I Piani pensionistici individuali (Pip) rappresentano i contratti di assicurazione sulla vita con finalità previdenziale. Le regole che li disciplinano non dipendono solo dalla polizza assicurativa ma anche da un regolamento basato sulle direttive della COVIP. Lo scopo è garantire all'utente gli stessi diritti e prerogative analoghi alle forme pensionistiche complementari. art. 13 D.Lgs. 252/2005 Forme pensionistiche individuali 1. Ferma restando l'applicazione delle norme del presente decreto in tema di finanziamento, prestazioni e trattamento tributario, le forme pensionistiche individuali sono attuate mediante: a) adesione ai fondi pensione di cui all'articolo 12; b) contratti di assicurazione sulla vita, stipulati con imprese di assicurazioni autorizzate dall'istituto per la vigilanza sulle assicurazioni private (ISVAP) ad operare nel territorio dello Stato o quivi operanti in regime di stabilimento o di prestazioni di servizi. 88

89 3. TIPOLOGIE DI FONDI 2. L'adesione avviene, su base individuale, anche da parte di soggetti diversi da quelli di cui all'articolo I contratti di assicurazione di cui al comma 1, lettera b), sono corredati da un regolamento, redatto in base alle direttive impartite dalla COVIP e dalla stessa preventivamente approvato (omissis) 4. L'ammontare dei contributi, definito anche in misura fissa all'atto dell'adesione, può essere successivamente variato. I lavoratori possono destinare a tali forme anche le quote dell'accantonamento annuale al TFR e le contribuzioni del datore di lavoro alle quali abbiano diritto. 5. Per i soggetti non titolari di reddito di lavoro o d'impresa si considera età pensionabile quella vigente nel regime obbligatorio di base. 89

90 3. TIPOLOGIE DI FONDI 4) i fondi pensione preesistenti. Si tratta dei fondi pensione già esistenti al 15 novembre 1992, ovvero prima del decreto legislativo 124/1993 (provvedimento abrogato dal D.Lgs. n. 252/2005,) che ha istituito la previdenza complementare. Questi fondi hanno caratteristiche proprie che li distinguono dai fondi istituiti successivamente. Possono, ad esempio, gestire direttamente le risorse senza ricorrere a intermediari specializzati. Si tratta di Fondi collettivi per i quali l'adesione dipende da accordi o contratti aziendali o interaziendali. 90

91 Fondi Pensione Negoziali (elenco non esaustivo) PER I LAVORATORI DELL'INDUSTRIA CHIMICA E FARMACEUTICA E DEI SETTORI AFFINI - FONCHIM PER I LAVORATORI DEL SETTORE ENERGIA - FONDENERGIA PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI - COMETA PER GLI ESERCENTI LE PROFESSIONI SANITARIE - FONDOSANITÀ PER I LAVORATORI DIPENDENTI DAI DATORI DI LAVORO OPERANTI NELLA REGIONE VENETO - SOLIDARIETÀ VENETO PER I LAVORATORI DEL SETTORE DELL'IGIENE AMBIENTALE E DEI SETTORI AFFINI - PREVIAMBIENTE PER I LAVORATORI DELL'INDUSTRIA ALIMENTARE E DEI SETTORI AFFINI - ALIFOND PER I LAVORATORI DIPENDENTI DAI DATORI DI LAVORO OPERANTI NEL TERRITORIO DEL TRENTINO ALTO ADIGE - LABORFONDS PER I LAVORATORI, SOCI E DIPENDENTI, DELLE COOPERATIVE DI LAVORO - COOPERLAVORO PER I DIPENDENTI DELLE IMPRESE DI SERVIZI DI PUBBLICA UTILITÀ - PEGASO DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA - PREVICOOPER PER I LAVORATORI DELLE AZIENDE DI TELECOMUNICAZIONE TELEMACO SETTORI LEGNO, SUGHERO, MOBILE, ARREDAMENTO E BOSCHIVI/FORESTALI, LATERIZI E MANUFATTI IN CEMENTO, LAPIDEI, MANIGLIE - ARCO PER I LAVORATORI DIPENDENTI DELL'INDUSTRIA DELLE PIASTRELLE DI CERAMICA E DI MATERIALI REFRATTARI - FONCER PER I LAVORATORI DELLE PICCOLE E MEDIE IMPRESE - FONDAPI PER I LAVORATORI DELL'INDUSTRIA TESSILE - ABBIGLIAMENTO, DELLE CALZATURE E DEGLI ALTRI SETTORI INDUSTRIALI DEL SISTEMA MODA - PREVIMODA PER I LAVORATORI DELL'INDUSTRIA DEL CEMENTO, DELLA CALCE E SUOI DERIVATI, DEL GESSO E RELATIVI MANUFATTI, DELLE MALTE E DEI MATERIALI DI BASE PER LE COSTRUZIONI - CONCRETO PER I DIPENDENTI DA AZIENDE DEL TERZIARIO (COMMERCIO, TURISMO E SERVIZI) - FON.TE PER I LAVORATORI DELLE AZIENDE ESERCENTI L'INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE ED AFFINI E DELLE AZIENDE EDITORIALI - BYBLOS PER I LAVORATORI DELL'INDUSTRIA DELLA GOMMA, CAVI ELETTRICI ED AFFINI E DELLE MATERIE PLASTICHE - FONDO GOMMA PLASTICA PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI - PREVEDI PER GLI OPERAI AGRICOLI E FLOROVIVAISTI E PER I QUADRI E GLI IMPIEGATI AGRICOLI - AGRIFONDO PER I LAVORATORI DELLA LOGISTICA - PREV.I.LOG. PER I DIPENDENTI DEGLI STUDI PROFESSIONALI - PREVIPROF 91

92 Fondi Pensione Aperti (elenco non esaustivo) ALLIANZ PREVIDENZA FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO ALMEGLIO - FONDO PENSIONE APERTO ALLEANZA A CONTRIBUZIONE DEFINITA FONDO PENSIONE FIDEURAM FONDO PENSIONE APERTO GENERALI GLOBAL - FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA PREVIDSYSTEM - FONDO PENSIONE APERTO FONDO PENSIONE APERTO TESEO CREDEMPREVIDENZA FONDO PENSIONE APERTO FONDO PENSIONE APERTO VITTORIA FORMULA LAVORO ARCA PREVIDENZA - FONDO PENSIONE APERTO FONDO PENSIONE APERTO UNIPOLSAI PREVIDENZA FPA FONDO PENSIONE APERTO POPOLARE VITA UNICREDIT - FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA FONDO PENSIONE APERTO PREVIGEST FUND MEDIOLANUM FONDO PENSIONE APERTO ZURICH CONTRIBUTION FONDO PENSIONE APERTO RISPARMIO & PREVIDENZA EURORISPARMIO PREVIDENZA COMPLEMENTARE FONDO PENSIONE APERTO FONDO PENSIONE APERTO AUREO FONDO PENSIONE APERTO CREDIT AGRICOLE VITA FONDO PENSIONE APERTO GIUSTINIANO PROGRAMMA OPEN FONDO PENSIONE APERTO FONDO PENSIONE APERTO IL MIO DOMANI PREVISUISSE - FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA AZIONE DI PREVIDENZA - FONDO PENSIONE APERTO FONDO PENSIONE APERTO AVIVA INSIEME - FONDO PENSIONE APERTO A CONTRIBUZIONE DEFINITA PIONEER FUTURO - FONDO PENSIONE APERTO FONDO PENSIONE APERTO IL MELOGRANO FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE APERTO SOLUZIONE PREVIDENTE 92

93 Piani individuali pensionistici (elenco non esaustivo) NUOVA PENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO UNIPOLSAI PIANO PENSIONISTICO INDIVIDUALE - PIANO INDIVIDUALE ASSICURATIVO - FONDO PENSIONE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE BG PREVIDENZA ATTIVA - PIANO INDIVIDUALE PENSIONISTICO DI TIPO PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO ASSICURATIVO - FONDO PENSIONE PENSIONE - DOMANI SICURO PROGRAMMA PENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO AXA PROGETTO PENSIONE PIÚ PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE ASSICURATIVO - FONDO PENSIONE PIÚPENSIONE FONDIARIA-SAI - PIANO INDIVIDUALE PENSIONISTICO DI TIPO PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO ASSICURATIVO - FONDO PENSIONE PENSIONE - PREVIPIU' UNIPOLSAI PIÚPENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO SARA MULTISTRATEGY PIP - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE ASSICURATIVO - FONDO PENSIONE GROUPAMA PIANO PENSIONISTICO INDIVIDUALE - PIANO INDIVIDUALE PENSIONLINE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE FONDO PENSIONE ELIOS PREVIDENZA PIANO INDIVIDUALE PENSIONISTICO DI TIPO HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - ASSICURATIVO - FONDO PENSIONE FONDO PENSIONE TAXBENEFIT NEW - PIANO INDIVIDUALE PENSIONISTICO DI TIPO CATTOLICAPREVIDENZAPERLAPENSIONE - PIANO INDIVIDUALE PENSIONISTICO ASSICURATIVO - FONDO PENSIONE DI TIPO ASSICURATIVO - FONDO PENSIONE PROGRAMMA PER TE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO IL MIO FUTURO - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - ASSICURATIVO - FONDO PENSIONE FONDO PENSIONE PIP PROGETTO PENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO UNICREDIT FUTURO PIP AVIVA - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE ASSICURATIVO - FONDO PENSIONE VITA&PREVIDENZA SANPAOLO PIÚ - PIANO INDIVIDUALE PENSIONISTICO DI POPOLARE VITA PENSIONE SICURA - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TIPO ASSICURATIVO - FONDO PENSIONE FUTURO PER TE PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - PROGETTO PENSIONE SICURA - PIANO INDIVIDUALE PENSIONISTICO DI TIPO FONDO PENSIONE ASSICURATIVO - FONDO PENSIONE PIANO PENSIONISTICO BAYERISCHE - TARIFFA PIANO INDIVIDUALE BNL PIANOPENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE ASSICURATIVO - FONDO PENSIONE STILNOVO - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - MIA PENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE FONDO PENSIONE FUTURO PENSIONE - PIANO INDIVIDUALE PENSIONISTICO DI TIPO LIBERO DOMANI - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO ASSICURATIVO - FONDO PENSIONE - FONDO PENSIONE 93

94 Fondi pensione preesistenti (elenco non esaustivo) CASSA DI PREVIDENZA PER I DIRIGENTI DELLE SOCIETÀ ITALTEL - FONDO PENSIONE COMPLEMENTARE FONDO PENSIONE DEI DIRIGENTI DEL GRUPPO LLOYD ADRIATICO S.P.A. FONDO PENSIONE COMPLEMENTARE DEI LAVORATORI DI SOCIETA' DEL GRUPPO UBI ADERENTI FONDO PENSIONE COMPLEMENTARE PER I DIRIGENTI DEI GRUPPI FINTECNA E ATLANTIA FONDO PENSIONE DEI DIPENDENTI DELLE SOCIETA' ASSICURATRICI DEL GRUPPO SARA ASSICURAZIONI S.P.A. CASSA DI PREVIDENZA DEL PERSONALE DELLA CASSA DI RISPARMIO DI PADOVA E ROVIGO FONDO PENSIONE CAIMOP CASSA AUTONOMA PENSIONI GLAXO WELLCOME FONDO PENSIONE FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DELL'ETRURIA E DEL LAZIO FONDO PENSIONE CASSA DI PREVIDENZA DEI DIPENDENTI DI SOCIETÀ DEL GRUPPO FONDIARIA-SAI FONDO PENSIONE CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLA SOCIETÀ PER AZIONI AUTOVIE VENETE (S.A.A.V.) FONDO INTEGRAZIONE PENSIONI PERSONALE - F.I.P.P. - FONDO PENSIONE FONDO PENSIONI DEL PERSONALE DEL GRUPPO BNL / BNP PARIBAS ITALIA FONDO INTEGRATIVO DI PREVIDENZA DIRIGENTI AZIENDE FIAT - FIPDAF - FONDO PENSIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - FONDO PENSIONE FONDO PENSIONE DEI DIPENDENTI DEL GRUPPO ITAS FONDO PENSIONE - EULER HERMES ITALIA FONDO PENSIONE PER IL PERSONALE DELL'EX BANCA DI ROMA FONDO PENSIONE CISL FONDO PENSIONE FNM FONDO PENSIONE PER LA PREVIDENZA COMPLEMENTARE DIRIGENTI SIGMA- TAU CASSA DI PREVIDENZA DEI DIRIGENTI E DEGLI IMPIEGATI DELLA MCKINSEY & CO - FONDO PENSIONE FONDO PENSIONE DEL GRUPPO UBI BANCA, DELLA BANCA POPOLARE DI BERGAMO E DELLE ALTRE SOCIETA' CONTROLLATE CASSA DI PREVIDENZA PREVIDI FONDO PENSIONE DIPENDENTI GRUPPO AXA PROMÉTHEIA - FONDO PENSIONE COMPLEMENTARE 94

95 4. Trasferimento tra fondi D.Lgs. 252/ Art. 14 Permanenza nella forma pensionistica complementare e cessazione dei requisiti di partecipazione e portabilità 1.Gli statuti e i regolamenti delle forme pensionistiche complementari stabiliscono le modalità di esercizio relative alla partecipazione alle forme medesime, alla portabilità delle posizioni individuali e della contribuzione, nonchè al riscatto parziale o totale delle posizioni individuali, secondo quanto disposto dal presente articolo. 95

96 4. Trasferimento tra fondi 2.Ove vengano meno i requisiti di partecipazione alla forma pensionistica complementare gli statuti e i regolamenti stabiliscono: a) il trasferimento ad altra forma pensionistica complementare alla quale il lavoratore acceda in relazione alla nuova attività; b) il riscatto parziale, nella misura del 50 per cento della posizione individuale maturata, nei casi di cessazione dell'attività lavorativa che comporti l'inoccupazione per un periodo di tempo non inferiore a 12 mesi e non superiore a 48 mesi, ovvero in caso di ricorso da parte del datore di lavoro a procedure di mobilità, cassa integrazione guadagni ordinaria o straordinaria; c) il riscatto totale della posizione individuale maturata per i casi di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo e a seguito di cessazione dell'attività lavorativa che comporti l'inoccupazione per un periodo di tempo superiore a 48 mesi. (omissis) 96

97 4. Trasferimento tra fondi 5. In caso di cessazione dei requisiti di partecipazione per cause diverse da quelle di cui ai commi 2 e 3 del presente articolo, è previsto il riscatto della posizione sia nelle forme collettive sia in quelle individuali e su tali somme si applica una ritenuta a titolo di imposta con l'aliquota del 23 per cento sul medesimo imponibile di cui all'articolo 11, comma Decorsi due anni dalla data di partecipazione ad una forma pensionistica complementare l'aderente ha facoltà di trasferire l'intera posizione individuale maturata ad altra forma pensionistica. Gli statuti e i regolamenti delle forme pensionistiche prevedono esplicitamente la predetta facoltà e non possono contenere clausole che risultino, anche di fatto, limitative del suddetto diritto alla portabilità dell'intera posizione individuale. (continua) 97