Le novità della dichiarazione precompilata. Roma, 8 marzo 2016

|

|

|

- Ottavia Papi

- 5 anni fa

- Visualizzazioni

Transcript

1 Le novità della dichiarazione precompilata Roma, 8 marzo 2016

2 Modalità di accesso alla dichiarazione precompilata Il provvedimento 23 febbraio 2015 disciplina le modalità tecniche di accesso alla dichiarazione 730 precompilata, e contiene le specifiche tecniche per l elaborazione della richiesta delle dichiarazioni tramite file. Il provvedimento è stato adottato sentita l Autorità Garante per la protezione dei dati personali, ai sensi dell articolo 1, comma 3, del decreto legislativo n. 175 del Necessità di tutelare la privacy dei contribuenti, tenuto conto della sensibilità dei dati contenuti nella dichiarazione precompilata, garantendo al contempo la semplicità dell accesso per gli intermediari Rispetto delle regole di acquisizione e conservazione delle deleghe: l Agenzia effettuerà dei controlli a campione, con l obbligo per gli intermediari di produrre in breve tempo le deleghe richieste, in aggiunta al normale piano dei controlli da svolgersi presso le sedi degli intermediari 2

3 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016 Tramite un CAF/Professionista abilitato Attraverso le credenziali Fisconline, attraverso la CNS, o attraverso le credenziali rilasciate da Enti con cui l Agenzia delle entrate ha definito appositi accordi Che ha ricevuto la delega del contribuente, con riferimento ai contribuenti per i quali ha trasmesso la Certificazione Unica Che ha ricevuto la delega del contribuente 3

4 ... diretto Dichiarazione dei redditi precompilata relativa all anno d imposta precedente; Dati oggetto dell accesso Foglio informativo con gli elementi utilizzati per l elaborazione della dichiarazione, con separata indicazione di eventuali dati non inseriti nella dichiarazione precompilata con la relativa motivazione per consentire al contribuente di verificarle ed eventualmente indicarle nel 730 precompilato Esiti della liquidazione - mod 730-3, se è stato possibile liquidare la dichiarazione 4

5 tramite sostituti d imposta e intermediari (1) LA DELEGA La delega per l accesso alla dichiarazione precompilata deve contenere le seguenti informazioni: codice fiscale e dati anagrafici del contribuente; anno d imposta cui si riferisce la dichiarazione precompilata; data di conferimento della delega; l indicazione che la delega si estende all accesso alla dichiarazione precompilata e alla consultazione degli ulteriori elementi messi a disposizione dall Agenzia delle entrate insieme alla dichiarazione precompilata. 5

6 tramite sostituti d imposta e intermediari (2) LA DELEGA Le deleghe acquisite devono essere numerate e annotate, giornalmente, in un apposito registro cronologico, con indicazione dei seguenti dati: numero progressivo e data della delega codice fiscale e dati anagrafici del contribuente delegante estremi del documento di identità del delegante 6

7 tramite sostituti d imposta e intermediari (3) LA DELEGA L Agenzia delle entrate effettua controlli sulle deleghe acquisite e sull accesso ai documenti anche presso le sedi dei sostituti d imposta, dei CAF e dei professionisti abilitati. L Agenzia delle entrate richiede, a campione, copia delle deleghe e dei documenti di identità indicati nelle richieste di accesso alle dichiarazioni 730 precompilate. In tal caso, i sostituti d imposta, i CAF e i professionisti abilitati trasmettono i suddetti documenti, tramite posta elettronica certificata, entro 48 ore dalla richiesta. Il contribuente può visualizzare l elenco dei soggetti che hanno avuto accesso alla sua dichiarazione consultando il proprio cassetto fiscale Qualora fossero riscontrate irregolarità nella gestione delle deleghe si procede, tra l altro, alla revoca di cui all articolo 8, comma 1, lettera h, del decreto e 31 luglio Restano ferme la responsabilità civile e l applicazione delle eventuali sanzioni penali. 7

8 tramite sostituti d imposta e intermediari (4) Altri dati che devono essere forniti per ciascun contribuente nella richiesta della dichiarazione precompilata codice fiscale del contribuente ASSENZA DI DICHIARAZIONE reddito complessivo del contribuente esposto nella dichiarazione dei redditi relativa all anno precedente, risultante dal prospetto di liquidazione del modello 730 o dal quadro RN del modello Unico Persone fisiche importo esposto al rigo differenza nella dichiarazione dei redditi relativa all anno precedente, risultante dal prospetto di liquidazione del modello 730 (modello 730-3) o dal quadro RN del modello Unico Persone fisiche TOLLERANZA numero e data della delega registrata tipologia e numero del documento di identità del contribuente delegante 8

9 tramite sostituti d imposta e intermediari (5) L accesso alla dichiarazione precompilata per conto del contribuente può avvenire con due diverse modalità Richiesta «tramite file» Richiesta «via web» Predisposizione e invio di un nuovo flusso telematico per la richiesta dei 730 precompilati ad uso dei CAF/professionisti, sostituti Funzionalità disponibile sul sito web dei servizi telematici fruibile esclusivamente da parte di CAF/ professionisti 9

10 sostituti d imposta e intermediari richiesta tramite file Richiesta «tramite file» Predisposizione e invio, tramite i servizi telematici dell Agenzia delle entrate di un file contenente l elenco dei codici fiscali dei contribuenti per i quali si richiedono le dichiarazioni precompilate Elaborazione del file di richiesta dei dati Restituzione fornitura contenente le dichiarazioni precompilate, se predisposte, relative ai codici fiscali indicati nella richiesta Restituzione di una ricevuta 10

11 tramite intermediari - Richiesta via web (1) Richiesta «via web» La possibilità di effettuare richieste puntuali è riservata a CAF e professionisti Compilazione di un apposito form disponibile nell ambito della sezione Comunicazioni del sito del servizio telematico Entratel elaborazione della richiesta con tutti i controlli previsti e la registrazione dei dati la restituzione della dichiarazione precompilata, se predisposta, in formato xml relativa al codice fiscale indicato nella richiesta 11

12 tramite intermediari - Richiesta via web (2) Elaborazione della richiesta verifica che il codice fiscale sia registrato in anagrafe verifica che il codice fiscale non appartenga ad un soggetto deceduto verifica la presenza della dichiarazione precompilata nella base dati Dichiarazione disponibile in tempo reale 12

13 Il flusso telematico Sostituti d imposta che non hanno effettuato prima la comunicazione dell indirizzo telematico In sede di trasmissione dei dati della certificazione unica, i sostituti che non hanno ancora adempiuto, devono comunicare l indirizzo telematico per la ricezione dei risultati contabili dei modelli 730 Sostituti d imposta che intendono variare i dati già comunicati Per la variazione dei dati (nuovo indirizzo telematico, nuovo intermediario) deve essere utilizzato un modello appositamente predisposto 13

14 14

15 Gestione del risultato contabile (1) CAF/Professionisti abilitati Trasmette all Agenzia delle entrate il modello nello stesso file contenente i dati della dichiarazione, entro il 7 luglio Agenzia delle entrate Fornisce ad ogni CAF/Professionista abilitato l attestazione di ricezione del modello 730-4, entro cinque giorni dalla ricezione Rende disponibili ai sostituti d imposta i risultati contabili delle dichiarazioni 730, entro dieci giorni dalla ricezione Conferma a CAF/Professionista abilitato la disponibilità dei dati comunicati ai sostituti, entro quindici giorni dalla ricezione 15

16 Gestione del risultato contabile (2) Impossibilità di consegnare il Ove sia impossibile consegnare il risultato contabile al sostituto d imposta, l Agenzia delle entrate trasmette la relativa ricevuta al CAF o al professionista abilitato che inviano il modello al sostituto con i mezzi idonei Dipendente non in essere Il sostituto d imposta che riceve il risultato contabile di un contribuente per il quale non è tenuto all effettuazione delle operazioni di conguaglio, restituisce il modello 730-4, entro il quinto giorno lavorativo successivo, direttamente al CAF o al professionista abilitato per i conseguenti adempimenti 16

17 Gestione del risultato contabile (3) Ambiente di sicurezza Per la ricezione dei è necessario avere l ambiente di sicurezza VALIDO. L ambiente di sicurezza ha una validità limitata (3 anni). È cura dell utente verificarne la scadenza e provvedere al suo rinnovo. Procedure paghe stampa PDF I singoli modelli resi disponibili al sostituto d imposta possono essere: Utilizzati nell ambito delle procedure gestionali di paghe Visualizzati in formato PDF e stampati 17

18 Gestione del risultato contabile (4) I sostituti d imposta che ricevono i risultati contabili di contribuenti per i quali non sono tenuti all effettuazione delle operazioni di conguaglio restituiscono i modelli entro il quinto giorno lavorativo successivo, per i conseguenti adempimenti, direttamente al Centro di assistenza fiscale (Caf) o al professionista abilitato indicato nel flusso telematico messo a disposizione dall Agenzia delle entrate 18

19 Gestione del risultato contabile (5) Dal 2016 I sostituti d imposta si avvalgono del Service Personale Tesoro del Ministero dell economia e delle finanze (NoiPA ) per la gestione delle retribuzioni dei dipendenti entrano nel flusso telematico dei risultati contabili NoiPA In caso di risultati contabili di contribuenti per i quali non è tenuto all effettuazione delle operazioni di conguaglio, restituisce i modelli al Caf/professionista tramite i servizi telematici dell Agenzia delle entrate 19

20 Gestione del risultato contabile (6) Dal 2016 Per i soggetti non gestiti da NoiPA, nel punto 11 del modello CU codice sede della sezione anagrafica dei dati relativa al sostituto d imposta - per la successiva indicazione nel modello 730 va indicato un codice identificativo della gestione stessa, convenzionalmente individuato con il numero 111. NoiPA Tale codice costituisce l elemento identificativo della gestione di appartenenza ai fini dello svolgimento delle operazioni di conguaglio 20

21 dichiarazione precompilata fornitura telematica (1) Assistenza fiscale prestata dal CAF Nel caso di assistenza fiscale prestata dal CAF nella fornitura telematica da trasmettere all amministrazione Finanziaria indicare: - Codice fiscale, Denominazione e Numero di iscrizione all'albo del CAF che ha prestato l'assistenza fiscale indicato nel mod Cognome e nome e Codice fiscale del responsabile dell'assistenza fiscale indicato nel mod

22 dichiarazione precompilata fornitura telematica (2) Da quest anno occorre indicare la sede presso la quale è stata svolta l attività di assistenza fiscale. Se l assistenza fiscale è prestata presso la sede centrale del Caf, occorre barrare la relativa casella che attesta che il modello 730 non è stato elaborato presso una sede periferica o tramite una società di servizi Qualora l assistenza fiscale sia stata svolta tramite una società di servizi, o presso una sede periferica del CAF o della società di servizi, è necessario indicare le seguenti informazioni: Codice fiscale della società di servizi Progressivo di identificazione della sede periferica del CAF o della sede periferica della società di servizi 22

23 dichiarazione precompilata fornitura telematica (3) Il codice fiscale della società di servizi è quello comunicato dal CAF all Agenzia delle entrate con la trasmissione telematica dei dati relativi all Albo CAF (Modello comunicazione dati albo dei CAF) Il progressivo di identificazione della sede periferica deve essere quello comunicato dall Agenzia delle entrate in sede di ricevuta degli invii effettuati telematicamente per l albo CAF 23

")

24 dichiarazione precompilata fornitura telematica (4) 24

25 dichiarazione precompilata sanzioni sostituti ed enti esterni (sostituti) Per ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall'articolo 12, del decreto legislativo 18 dicembre 1997, n. 472 Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo DPR n. 322/1998, art. 4, comma 6- quinquies, introdotto dall art. 2, d.lgs. 21 novembre 2014, n. 175 Per ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall'articolo 12, del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro per sostituto di imposta Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo Se la certificazione è correttamente trasmessa entro sessanta giorni dal termine previsto nel primo periodo (7 marzo) la sanzione è ridotta a un terzo, con un massimo di euro DPR n. 322/1998, art. 4, comma 6-quinquies, modificato dall art. 21 del d.lgs. 24 settembre 2015, n

26 dichiarazione precompilata sanzioni sostituti ed enti esterni (Banche, assicurazioni, fondi.)..in caso di omessa, tardiva o errata trasmissione dei dati di cui al comma 25 si applica la sanzione di cento euro per ogni comunicazione in deroga a quanto previsto dall'articolo 12, del decreto legislativo 18 dicembre 1997, n. 472 Nei casi di errata comunicazione dei dati, la sanzione non si applica se la trasmissione dei dati corretti è effettuata entro i cinque giorni successivi alla scadenza di cui al comma 25, ovvero, in caso di segnalazione da parte dell'agenzia delle entrate, entro i cinque giorni successivi alla segnalazione stessa Art. 78, comma 26, della legge 30 dicembre 1991, n. 413, modificato dall art. 3 del d.lgs. 21 novembre 2014, n. 175 In caso di omessa, tardiva o errata trasmissione dei dati di cui ai commi 25 e 25-bis si applica la sanzione di cento euro per ogni comunicazione in deroga a quanto previsto dall'articolo 12, del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro per soggetto terzo. Nei casi di errata comunicazione dei dati, la sanzione non si applica se la trasmissione dei dati corretti è effettuata entro i cinque giorni successivi alla scadenza di cui ai commi 25 e 25-bis, ovvero, in caso di segnalazione da parte dell'agenzia delle entrate, entro i cinque giorni successivi alla segnalazione stessa Se la comunicazione è correttamente trasmessa entro sessanta giorni dalla scadenza di cui ai commi 25 e 25-bis, la sanzione è ridotta a un terzo, con un massimo di euro Art. 78, comma 26, della legge 30 dicembre 1991, n. 413, modificato dall art. 22 del d.lgs. 24 settembre 2015, n

27 dichiarazione precompilata sanzioni sostituti ed enti esterni (altri soggetti esterni) 5-bis. In caso di omessa, tardiva o errata trasmissione dei dati di cui ai commi 3 e 4 si applica la sanzione di euro 100 per ogni comunicazione, in deroga a quanto previsto dall'articolo 12 del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro Nei casi di errata comunicazione dei dati la sanzione non si applica se la trasmissione dei dati corretti è effettuata entro i cinque giorni successivi alla scadenza, ovvero, in caso di segnalazione da parte dell'agenzia delle Entrate, entro i cinque successivi alla segnalazione stessa. Se la comunicazione è correttamente trasmessa entro sessanta giorni dalla scadenza prevista, la sanzione è ridotta a un terzo con un massimo di euro Art. 3, d.lgs. 21 novembre 2014, n. 175, introdotto dall art. 23 del d.lgs. 24 settembre 2015, n

28 dichiarazione precompilata sanzioni sostituti ed enti esterni (Decorrenza nuove disposizioni) La decorrenza delle nuove disposizioni in materia di sanzioni era fissata inizialmente dall art. 32 del d.lgs. 24 settembre 2015, n. 158 a al 1 gennaio 2017 Successivamente la decorrenza è stata anticipata al 1 gennaio 2016 dall articolo art. 1, comma 133, L. 28 dicembre 2015, n

29 dichiarazione precompilata sanzioni sostituti ed enti esterni (Circolare n 6/E del 19 febbraio 2015) Non si applica l istituto del ravvedimento operoso per correggere eventuali errori nella trasmissione delle certificazioni uniche da parte dei sostituti d imposta in quanto la tempistica prevista per l'invio delle certificazioni uniche (7 marzo) e il loro utilizzo per l elaborazione della dichiarazione precompilata, che deve essere resa disponibile ai contribuenti entro il 15 aprile, non sono compatibili con i tempi normativamente previsti per il ravvedimento Nel primo anno della precompilata, l invio delle certificazioni contenenti esclusivamente redditi non dichiarabili mediante il modello 730 (come quelle contenenti, ad esempio, solo redditi di lavoro autonomo non occasionale o solo redditi esenti) può avvenire anche successivamente al termine stabilito, senza applicazione di sanzioni 29

30 dichiarazione precompilata sanzioni sostituti ed enti esterni Legge 28 dicembre 2015, n. 208 (legge di stabilità 2016) - Art. 1, comma 949 Al decreto legislativo 21 novembre 2014, n. 175, sono apportate le seguenti modificazioni:. e) all'articolo 3, dopo il comma 5-bis è inserito il seguente «5-ter. Per le trasmissioni da effettuare nell'anno 2015, relative all'anno 2014, e comunque per quelle effettuate nel primo anno previsto per la trasmissione all'agenzia delle entrate dei dati e delle certificazioni uniche utili per la predisposizione della dichiarazione precompilata, non si fa luogo all'applicazione delle sanzioni di cui al comma 5-bis del presente articolo, all'articolo 78, comma 26, della legge 30 dicembre 1991, n. 413, e successive modificazioni, all'articolo 4, comma 6-quinquies, del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni, nei casi di lieve tardività o di errata trasmissione dei dati stessi, se l'errore non determina un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata di cui all'articolo 1» 30

31 I poteri di controllo sulla dichiarazione precompilata Legge 28 dicembre 2015, n. 208 (legge di stabilità 2016) - Art. 1, comma 949 Al decreto legislativo 21 novembre 2014, n. 175, sono apportate le seguenti modificazioni: f) all'articolo 5, dopo il comma 3 è aggiunto il seguente: «3-bis. Nel caso di presentazione della dichiarazione direttamente ovvero tramite il sostituto d'imposta che presta l'assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell'imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del direttore dell'agenzia delle entrate ovvero determinano un rimborso di importo superiore a euro, l'agenzia delle entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine 31

32 I poteri di controllo sulla dichiarazione precompilata.. Il rimborso che risulta spettante al termine delle operazioni di controllo preventivo è erogato dall'agenzia delle entrate non oltre il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Restano fermi i controlli previsti in materia di imposte sui redditi» comma 956 Con effetto per le dichiarazioni dei redditi presentate a decorrere dall'anno 2016, relative al periodo di imposta 2015, all'articolo 1 della legge 27 dicembre 2013, n. 147, i commi 586 e 587 sono abrogati (rimborsi superiori a 4000 euro in presenza di carichi di famiglia e/o di eccedenze d imposta) 32

33 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 Disciplina del controllo formale Se la dichiarazione precompilata è accettata dal contribuente, direttamente o tramite il proprio sostituto d imposta senza modifiche, non si effettua il controllo formale sui dati comunicati dai soggetti terzi articolo 5 (1) È stato soppresso il controllo preventivo sui rimborsi complessivamente superiori ai quattromila euro (art. 1, c. 586 legge 147 del 2013) in presenza di richiesta di detrazioni per carichi di famiglia e/o eccedenze relative a precedente dichiarazione 33

34 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 articolo 5 (2) Disciplina del controllo formale Se la dichiarazione è presentata anche senza modifiche, ad un CAF o a un professionista abilitato, il controllo formale si effettua nei riguardi del soggetto che appone il visto di conformità anche in riferimento agli oneri indicati nella precompilata forniti all Agenzia delle entrate da parte di soggetti terzi È stato soppresso il controllo preventivo sui rimborsi complessivamente superiori ai quattromila euro (art. 1, c. 586 legge 147 del 2013) in presenza di richiesta di detrazioni per carichi di famiglia e/o eccedenze relative a precedente dichiarazione Nei riguardi del contribuente permane il controllo sulla sussistenza delle condizioni soggettive che danno diritto a detrazioni, deduzioni e agevolazioni e sugli oneri certificati ma non trattenuti dai sostituti 34

35 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 Previsione in capo al CAF o al professionista che ha rilasciato il visto di conformità, del pagamento di un importo corrispondente alla somma dell imposta, degli interessi e della sanzione, sempreché l infedeltà del visto non sia stata determinata da una condotta dolosa del contribuente articolo 6 (1) Adeguamento della norma sulla copertura assicurativa a 3 milioni di euro La circolare n. 31/2014 ha chiarito che il nuovo limite trova applicazione con riferimento al rilascio dei visti di conformità su tutti i modelli di dichiarazione e non solo con riferimento al 730 e che per quanto riguarda la decorrenza del nuovo massimale, in assenza di una specifica previsione al riguardo, trova applicazione quella del 13 dicembre 2014, data di decorrenza del decreto legislativo Le comunicazioni con le quali sono richieste le somme costituiscono titolo per la riscossione mediante ruolo di cui al decreto del Presidente della Repubblica 29 settembre 1973, n. 602 Eventuali controversie sono devolute alla giurisdizione tributaria 35

36 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 Introduzione della dichiarazione rettificativa del contribuente da presentarsi entro il 10 novembre e, in alternativa, della comunicazione da parte dei Caf/professionisti dei dati rettificati articolo 6 (2) In questi casi, la somma richiesta ai Caf/professionisti è commisurata all importo della sola sanzione in quanto l imposta e gli interessi restano a carico del contribuente Se la sanzione è versata entro il 10 novembre la sanzione è ridotta a un nono del minimo 36

37 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 Articolo 26 del D.M. 164/1999, comma 3-bis: articolo 6 (3) Ai fini della verifica del visto di conformità, entro il 31 dicembre del secondo anno successivo a quello di trasmissione della dichiarazione, l'agenzia delle entrate trasmette in via telematica le richieste di documenti e di chiarimenti relative alle dichiarazioni di cui all'articolo 13 del D.M. 164/1999 al centro di assistenza fiscale e al responsabile dell'assistenza fiscale o al professionista che ha rilasciato il visto di conformità, per la trasmissione in via telematica all'agenzia delle entrate entro sessanta giorni della documentazione e dei chiarimenti richiesti 37

38 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 Articolo 26 del D.M. 164/1999, comma 3-ter: articolo 6 (4) L'esito del controllo di cui al comma 3-bis, è comunicato in via telematica al centro di assistenza fiscale e al responsabile dell'assistenza fiscale o al professionista con l'indicazione dei motivi che hanno dato luogo alla rettifica dei dati contenuti nella dichiarazione per consentire anche la segnalazione di eventuali dati ed elementi non considerati o valutati erroneamente in sede di controllo del visto di conformità entro i sessanta giorni successivi al ricevimento della comunicazione 38

Le somme che risultano dovute a seguito dei controlli di cui al comma 3-bis, possono essere pagate entro sessanta giorni dal ricevimento della comunicazione")

39 La normativa Decreto Legislativo n. 175 del 21 novembre 2014 Articolo 26 del D.M. 164/1999, comma 3-quater: articolo 6 (5) Le somme che risultano dovute a seguito dei controlli di cui al comma 3-bis, possono essere pagate entro sessanta giorni dal ricevimento della comunicazione prevista dal comma 3-ter, con le modalità indicate nell'articolo 19, del decreto legislativo 9 luglio 1997, n. 241 In tal caso, l'ammontare delle somme dovute è pari all'imposta, agli interessi dovuti fino all'ultimo giorno del mese antecedente a quello dell'elaborazione della comunicazione e alla sanzione di cui all'articolo 13, del decreto legislativo 18 dicembre 1997, n. 471, ridotta a due terzi. Per la riscossione coattiva delle somme si applicano le disposizioni previste dal decreto del Presidente della Repubblica 29 settembre 1973, n. 602, con riferimento alle somme dovute ai sensi dell'articolo 36-ter, del decreto del Presidente della Repubblica 29 settembre 1973, n

40 Controlli sulla dichiarazione e visto di conformità- artt. 5 e 6) - Riepilogo Dichiarazione accettata (presentata senza modifiche) direttamente o tramite il datore di lavoro che presta assistenza fiscale Non si effettua il controllo formale (articolo 36-ter del DPR 600/73) sugli oneri indicati nel 730 precompilato trasmessi all Agenzia dagli enti esterni. Resta fermo il controllo delle condizioni soggettive che danno diritto a detrazioni/deduzioni Dichiarazione presentata, con modifiche, direttamente o tramite il datore di lavoro che presta assistenza fiscale Dichiarazione presentata, con o senza modifiche, tramite CAF e professionisti Il controllo formale è eseguito su tutti gli oneri indicati nella dichiarazione, compresi quelli trasmessi all Agenzia dagli enti esterni e resta fermo il controllo delle condizioni soggettive che danno diritto a detrazioni/deduzioni Il controllo formale è eseguito su tutti gli oneri indicati nella dichiarazione, compresi quelli trasmessi all Agenzia dagli enti esterni, ed è effettuato nei confronti del CAF/professionista (resta fermo il controllo nei confronti del contribuente delle condizioni soggettive che danno diritto a detrazioni/deduzioni) Se dai controlli emerge un visto di conformità infedele l intermediario è tenuto a pagare una somma pari ad imposta, sanzione e interessi che sarebbero stati richiesti al contribuente (salvo il caso di comportamento doloso di quest ultimo) 40

41 Grazie per la vostra attenzione.

Le novità della dichiarazione precompilata. Roma 8 aprile 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

OGGETTO: Modello 730: accesso e gestione delle deleghe

Informativa per la clientela di studio N. 68 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello 730: accesso e gestione delle deleghe Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 68 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello 730: accesso e gestione delle deleghe Gentile Cliente, con la stesura del presente documento informativo

La dichiarazione precompilata L innovazione del modello fiscale

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

Studio Tributario e Societario. Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

Emana il seguente decreto legislativo: Art. 1. Dichiarazione dei redditi precompilata

DECRETO LEGISLATIVO 21 novembre 2014, n. 175 Semplificazione fiscale e dichiarazione dei redditi precompilata. (14G00190) Vigente al: 3 2 2015 Capo I Semplificazioni per le persone fisiche IL PRESIDENTE

DECRETO LEGISLATIVO 21 novembre 2014, n. 175 Semplificazione fiscale e dichiarazione dei redditi precompilata. (14G00190) Vigente al: 3 2 2015 Capo I Semplificazioni per le persone fisiche IL PRESIDENTE

Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

730 precompilato e ordinario: il punto

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

La dichiarazione precompilata

La dichiarazione precompilata Direzione Centrale Gestione Tributi Roma, 8 marzo 2016 Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015, in base a quanto previsto

La dichiarazione precompilata Direzione Centrale Gestione Tributi Roma, 8 marzo 2016 Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015, in base a quanto previsto

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 90 07.03.2017 730-precompilato: nuovi termini di presentazione e controlli preventivi Incertezza sulle condizioni di operatività dei controlli

Fiscal News La circolare di aggiornamento professionale N. 90 07.03.2017 730-precompilato: nuovi termini di presentazione e controlli preventivi Incertezza sulle condizioni di operatività dei controlli

Mod COMUNICAZIONE DEL RISULTATO CONTABILE

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Il contribuente direttamente e gli altri soggetti

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Il contribuente direttamente e gli altri soggetti

Controllo Formale delle Dichiarazioni 730/2015. Roma, 30 novembre 2017

Controllo Formale delle Dichiarazioni 730/2015 Roma, 30 novembre 2017 1 NOVITÀ CONTROLLO FORMALE 730/2015 Il decreto legislativo n. 175/2014, parallelamente all introduzione della dichiarazione precompilata,

Controllo Formale delle Dichiarazioni 730/2015 Roma, 30 novembre 2017 1 NOVITÀ CONTROLLO FORMALE 730/2015 Il decreto legislativo n. 175/2014, parallelamente all introduzione della dichiarazione precompilata,

Testo a fronte. Atto del Governo n. 99-bis Schema di decreto legislativo Semplificazione fiscale e dichiarazione dei redditi precompilata

Testo a fronte Il presente testo a fronte mette a confronto l Atto del governo n. 99 (a sinistra) con il nuovo Atto del governo n. 99-bis (a destra), come modificato a seguito del parziale recepimento

Testo a fronte Il presente testo a fronte mette a confronto l Atto del governo n. 99 (a sinistra) con il nuovo Atto del governo n. 99-bis (a destra), come modificato a seguito del parziale recepimento

OGGETTO: 730-precompilato: la scelta del canale di presentazione

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730-precompilato: la scelta del canale di presentazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730-precompilato: la scelta del canale di presentazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

Informativa per la clientela di studio

Informativa per la clientela di studio del 23.06.2017 Ai gentili Clienti Loro sedi OGGETTO: 730: rimborsi e controlli preventivi Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio del 23.06.2017 Ai gentili Clienti Loro sedi OGGETTO: 730: rimborsi e controlli preventivi Gentile Cliente, con la stesura del presente documento informativo intendiamo

CIRCOLARE N. 12. Roma, 24 maggio Oggetto: Visto di conformità infedele - Articolo 39, comma 1, lettera a), del d.lgs. n.

, del d.lgs. n.") CIRCOLARE N. 12 Roma, 24 maggio 2019 Divisione Servizi Direzione Centrale Servizi Fiscali Oggetto: Visto di conformità infedele - Articolo 39, comma 1, lettera a), del d.lgs. n. 241 del 1997 Premessa L

CIRCOLARE N. 12 Roma, 24 maggio 2019 Divisione Servizi Direzione Centrale Servizi Fiscali Oggetto: Visto di conformità infedele - Articolo 39, comma 1, lettera a), del d.lgs. n. 241 del 1997 Premessa L

Dichiarazione precompilata e novità della legge di stabilità 2016

N.5 del 12.01.2016 Le Daily News A cura di Michele Bana Dichiarazione precompilata e novità della legge di stabilità 2016 L art. 1, co. 949, della Legge 28.12.2015, n. 208 ha apportato alcune modifiche

N.5 del 12.01.2016 Le Daily News A cura di Michele Bana Dichiarazione precompilata e novità della legge di stabilità 2016 L art. 1, co. 949, della Legge 28.12.2015, n. 208 ha apportato alcune modifiche

CIRCOLARE N. 3. Roma, 25 gennaio 2019

CIRCOLARE N. 3 Divisione Servizi Direzione Centrale Servizi Fiscali Roma, 25 gennaio 2019 Oggetto: Assistenza fiscale prestata da Caf/professionisti, sostituti d imposta e dichiarazione presentata direttamente

CIRCOLARE N. 3 Divisione Servizi Direzione Centrale Servizi Fiscali Roma, 25 gennaio 2019 Oggetto: Assistenza fiscale prestata da Caf/professionisti, sostituti d imposta e dichiarazione presentata direttamente

Entro il è fissato il termine per l invio dei dati relativi alle rette degli asili nido e alle erogazioni liberali

MAURIZIO MARTINI ENZO DRAPELLI net ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

MAURIZIO MARTINI ENZO DRAPELLI net ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

Circolare n. 7 INDICE

Circolare n. 7 del 24 febbraio 2012 Modelli 730/2012 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Circolare n. 7 del 24 febbraio 2012 Modelli 730/2012 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

(Art. 1 D. Lgs. 175/2014 c.d Decreto Semplificazioni )

") a Tutti i Clienti Loro sedi Oggetto: NUOVO MODELLO 730 PRECOMPILATO (Art. 1 D. Lgs. 175/2014 c.d Decreto Semplificazioni ) In via sperimentale, a partire dal 2015, l Agenzia delle Entrate entro il 15 aprile

a Tutti i Clienti Loro sedi Oggetto: NUOVO MODELLO 730 PRECOMPILATO (Art. 1 D. Lgs. 175/2014 c.d Decreto Semplificazioni ) In via sperimentale, a partire dal 2015, l Agenzia delle Entrate entro il 15 aprile

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

Le attività 2015 Il 730 PRECOMPILATO LA FORMAZIONE OBBLIGATORIA ROMA 25 FEBBRAIO 2015

Le attività 2015 Il 730 PRECOMPILATO LA FORMAZIONE OBBLIGATORIA ROMA 25 FEBBRAIO 2015 PER CHI VIENE PREDISPOSTO, COSA CONTIENE, COME SI PRELEVA, RESPONSABILITÀ, COME VIENE PAGATO SOGGETTI COINVOLTI Sono

Le attività 2015 Il 730 PRECOMPILATO LA FORMAZIONE OBBLIGATORIA ROMA 25 FEBBRAIO 2015 PER CHI VIENE PREDISPOSTO, COSA CONTIENE, COME SI PRELEVA, RESPONSABILITÀ, COME VIENE PAGATO SOGGETTI COINVOLTI Sono

GUIDA ALLA NUOVA PRASSI. Saverio Cinieri - Dottore commercialista e pubblicista. Agenzia delle Entrate, circ. 23 marzo 2015, n.

precompilata: ichiarimentidell Agenzia Saverio Cinieri - Dottore commercialista e pubblicista L Agenzia delle Entrate ha emanato una voluminosa circolare nella quale affronta molti aspetti della nuova

precompilata: ichiarimentidell Agenzia Saverio Cinieri - Dottore commercialista e pubblicista L Agenzia delle Entrate ha emanato una voluminosa circolare nella quale affronta molti aspetti della nuova

Le Certificazioni non prevedono ravvedimento

Fiscal News La circolare di aggiornamento professionale N. 40 06.02.2015 CU 2015: la trasmissione entro 5 giorni Le Certificazioni non prevedono ravvedimento Categoria: Contribuenti Sottocategoria: Varie

Fiscal News La circolare di aggiornamento professionale N. 40 06.02.2015 CU 2015: la trasmissione entro 5 giorni Le Certificazioni non prevedono ravvedimento Categoria: Contribuenti Sottocategoria: Varie

Modalità di accesso alla dichiarazione precompilata

CIRCOLARE A.F. N.64 del 4 Maggio 2017 Ai gentili clienti Loro sedi Modalità di accesso alla dichiarazione precompilata Gentile cliente, con la presente desideriamo informarla che a partire dallo scorso

CIRCOLARE A.F. N.64 del 4 Maggio 2017 Ai gentili clienti Loro sedi Modalità di accesso alla dichiarazione precompilata Gentile cliente, con la presente desideriamo informarla che a partire dallo scorso

Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

Mod. 730/2016: importanti novità per la dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2016: importanti novità per la dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Anche quest anno la dichiarazione è disponibile,

Mod. 730/2016: importanti novità per la dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Anche quest anno la dichiarazione è disponibile,

Periodico informativo n. 23/2016

Periodico informativo n. 23/2016 Spese funebri: la comunicazione dei dati Gentile Cliente, con la stesura del presente documento intendiamo informarla che scade il 29 febbraio il termine entro il quale

Periodico informativo n. 23/2016 Spese funebri: la comunicazione dei dati Gentile Cliente, con la stesura del presente documento intendiamo informarla che scade il 29 febbraio il termine entro il quale

MOD. 730-4 - INTEGRATIVO

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

Circolare n. 11/E del 23 marzo 2015

Fiscal News La circolare di aggiornamento professionale N. 113 02.04.2015 3 730 precompilato: le risposte del Fisco Circolare n. 11/E del 23 marzo 2015 Categoria: Dichiarazione Sottocategoria: 730 La Circolare

Fiscal News La circolare di aggiornamento professionale N. 113 02.04.2015 3 730 precompilato: le risposte del Fisco Circolare n. 11/E del 23 marzo 2015 Categoria: Dichiarazione Sottocategoria: 730 La Circolare

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 59 29.02.2016 Mod. 730 precompilato: accesso e gestione delle deleghe Categoria: Dichiarazione Sottocategoria: 730 Il Decreto Legislativo 21 novembre

Fiscal News La circolare di aggiornamento professionale N. 59 29.02.2016 Mod. 730 precompilato: accesso e gestione delle deleghe Categoria: Dichiarazione Sottocategoria: 730 Il Decreto Legislativo 21 novembre

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi.

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi.

DECRETO LEGGE 22 ottobre 2016, n (GU n.249 del ) Capo II Misure urgenti in materia fiscale

Capo II Misure urgenti in materia fiscale") DECRETO LEGGE 22 ottobre 2016, n. 193 Disposizioni urgenti in materia fiscale e per il finanziamento di esigenze indifferibili. (16G00209) (GU n.249 del 24 10 2016) Vigente al: 24 10 2016 Capo II Misure

DECRETO LEGGE 22 ottobre 2016, n. 193 Disposizioni urgenti in materia fiscale e per il finanziamento di esigenze indifferibili. (16G00209) (GU n.249 del 24 10 2016) Vigente al: 24 10 2016 Capo II Misure

Circolare n. 9. del 7 marzo 2011

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

CIRCOLARI EUTEKNE PER LA CLIENTELA NUMERO 9-13 FEBBRAIO

Precompilazione delle dichiarazioni dei redditi - Invio all Agenzia delle Entrate dei dati relativi alle rette degli asili nido e alle erogazioni liberali - Modalità attuative 1 2 1 PREMESSA In attuazione

Precompilazione delle dichiarazioni dei redditi - Invio all Agenzia delle Entrate dei dati relativi alle rette degli asili nido e alle erogazioni liberali - Modalità attuative 1 2 1 PREMESSA In attuazione

RISOLUZIONE N. 51/E. OGGETTO: Comunicazione per la ricezione in via telematica dei dati relativi ai risultati contabili dei 730 (modello 730-4)

") RISOLUZIONE N. 51/E 24/04/2017 Direzione Centrale Gestione Tributi OGGETTO: Comunicazione per la ricezione in via telematica dei dati relativi ai risultati contabili dei 730 (modello 730-4) L articolo

RISOLUZIONE N. 51/E 24/04/2017 Direzione Centrale Gestione Tributi OGGETTO: Comunicazione per la ricezione in via telematica dei dati relativi ai risultati contabili dei 730 (modello 730-4) L articolo

IL DIRETTORE DELL AGENZIA. Dispone

Prot. 2015/21935 Approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2015 nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

Prot. 2015/21935 Approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2015 nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo

RICEVUTE DI ACQUISIZIONE O DI SCARTO DELLE COMUNICAZIONI

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

730: ultimi chiarimenti

Fiscal News La circolare di aggiornamento professionale N. 192 07.07.2015 730: ultimi chiarimenti L Agenzia delle Entrate risponde ai quesiti della stampa specializzata Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 192 07.07.2015 730: ultimi chiarimenti L Agenzia delle Entrate risponde ai quesiti della stampa specializzata Categoria: Dichiarazione Sottocategoria:

Circolare n. 56 del 18 Aprile 2018

Circolare n. 56 del 18 Aprile 2018 Aperto l accesso al modello 730/2018 precompilato Gentile cliente, con la presente desideriamo informarla che a partire dallo scorso 16 aprile 2018 i cittadini potranno

Circolare n. 56 del 18 Aprile 2018 Aperto l accesso al modello 730/2018 precompilato Gentile cliente, con la presente desideriamo informarla che a partire dallo scorso 16 aprile 2018 i cittadini potranno

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA DISPONE

Prot. 27020 Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Prot. 27020 Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

La dichiarazione precompilata

La dichiarazione precompilata Direttore Centrale Gestione Tributi Roma, 8 aprile 2016 Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015, in base a quanto

La dichiarazione precompilata Direttore Centrale Gestione Tributi Roma, 8 aprile 2016 Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015, in base a quanto

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 35 13.10.2014 Ravvedimento del 730 o entro il 25 ottobre Categoria: Intermediari Sottocategoria: Adempimenti Se, dopo

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 35 13.10.2014 Ravvedimento del 730 o entro il 25 ottobre Categoria: Intermediari Sottocategoria: Adempimenti Se, dopo

INDICE. Circolare n. 13 del 12 marzo 2013

Circolare n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Circolare n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

OPEN Dot Com Società dei Dottori Commercialisti

Aspetti operativi nella gestione delle richieste dei Modelli 730 precompilati Torino, 6 aprile 2018 Relatori: Dott. Fabrizio Scossa Lodovico Dott.ssa Monica Robaldo Soggetti destinatari I contribuenti

Aspetti operativi nella gestione delle richieste dei Modelli 730 precompilati Torino, 6 aprile 2018 Relatori: Dott. Fabrizio Scossa Lodovico Dott.ssa Monica Robaldo Soggetti destinatari I contribuenti

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

Circolare n. 173 del 11 Dicembre 2018

Circolare n. 173 del 11 Dicembre 2018 Comunicazioni di anomalia tra i dati fatture e le comunicazioni liquidazioni Iva Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate

Circolare n. 173 del 11 Dicembre 2018 Comunicazioni di anomalia tra i dati fatture e le comunicazioni liquidazioni Iva Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate

Quesiti sulla precompilata. L Agenzia a domanda risponde

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Normativa e prassi Quesiti sulla precompilata. L Agenzia a domanda risponde Una circolare per chiarire i dubbi di sostituti e intermediari e mettere

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Normativa e prassi Quesiti sulla precompilata. L Agenzia a domanda risponde Una circolare per chiarire i dubbi di sostituti e intermediari e mettere

Page 1/13

DICHIARAZIONI Agenzia: ancora chiarimenti sulla precompilata di Comitato di redazione L Agenzia delle entrate si adopera per fornire ogni precisazione possibile sull imminente adempimento della dichiarazione

DICHIARAZIONI Agenzia: ancora chiarimenti sulla precompilata di Comitato di redazione L Agenzia delle entrate si adopera per fornire ogni precisazione possibile sull imminente adempimento della dichiarazione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferite dalle norme riportate nel seguito del presente provvedimento, dispone

PROVVEDIMENTO PROT. N. 275294 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti

PROVVEDIMENTO PROT. N. 275294 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente Provvedimento.

Prot. n. 58168/2019 Approvazione del modello Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall Agenzia delle entrate, con le relative istruzioni

Prot. n. 58168/2019 Approvazione del modello Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall Agenzia delle entrate, con le relative istruzioni

Invio all Agenzia delle entrate dei dati relativi alle rette degli asili nido entri il 28 Febbraio 2019

CIRCOLARE A.F. n. 27 del 20 Febbraio 2019 Ai gentili clienti - Loro Sedi Invio all Agenzia delle entrate dei dati relativi alle rette degli asili nido entri il 28 Febbraio 2019 Gentile cliente, con la

CIRCOLARE A.F. n. 27 del 20 Febbraio 2019 Ai gentili clienti - Loro Sedi Invio all Agenzia delle entrate dei dati relativi alle rette degli asili nido entri il 28 Febbraio 2019 Gentile cliente, con la

Trasmissione dei dati sanitari

Periodico informativo n. 07/2016 Trasmissione dei dati sanitari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 31 gennaio 2016, le strutture

Periodico informativo n. 07/2016 Trasmissione dei dati sanitari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 31 gennaio 2016, le strutture

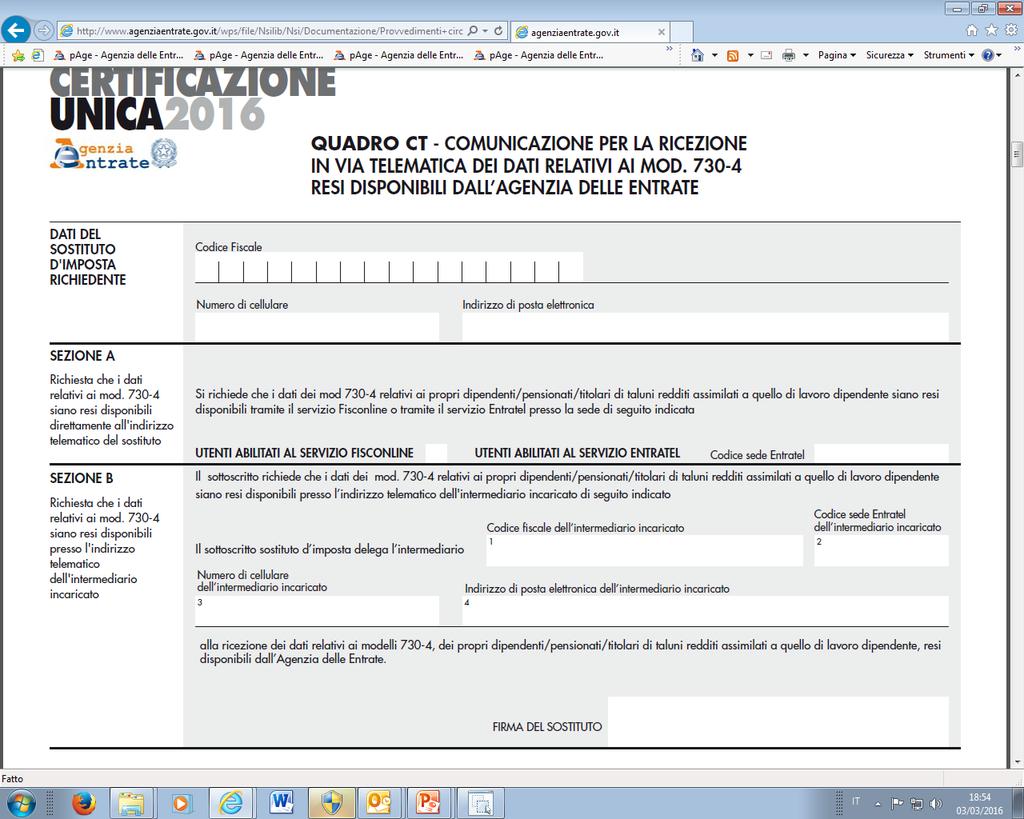

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del D.Lgs.

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del D.Lgs.

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

Circolari per la clientela

Circolari per la clientela Circolare n. 41 del 9 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza

Circolari per la clientela Circolare n. 41 del 9 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Modelli 730 precompilati, visto di conformità e altre novità in materia di assistenza

Decreto Legislativo n. 175 del 21 novembre (pubblicato su G.U. n. 277 del 28 novembre 2014) recante

recante") DIREZIONE POLITICHE FISCALI Decreto Legislativo n. 175 del 21 novembre 2014 (pubblicato su G.U. n. 277 del 28 novembre 2014) recante DECRETO LEGISLATIVO RECANTE DISPOSIZIONI IN MATERIA DI SEMPLIFICAZIONI

DIREZIONE POLITICHE FISCALI Decreto Legislativo n. 175 del 21 novembre 2014 (pubblicato su G.U. n. 277 del 28 novembre 2014) recante DECRETO LEGISLATIVO RECANTE DISPOSIZIONI IN MATERIA DI SEMPLIFICAZIONI

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA aggiornamento giugno 2015 PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL

DICHIARAZIONE 730 PRECOMPILATA aggiornamento giugno 2015 PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 47 09.03.2017 CU 2017: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 13 marzo per reinoltrare telematicamente

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 47 09.03.2017 CU 2017: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 13 marzo per reinoltrare telematicamente

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate 1. Soggetti obbligati alla comunicazione 1.1 Gli enti e le casse aventi esclusivamente fine assistenziale

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate 1. Soggetti obbligati alla comunicazione 1.1 Gli enti e le casse aventi esclusivamente fine assistenziale

1. Trasmissione telematica dei dati relativi ai Centri di assistenza fiscale

Prot. n. 77561/2018 Approvazione delle specifiche tecniche per la trasmissione telematica dei dati dei Centri di assistenza fiscale di cui agli articoli 7 e 9 del decreto ministeriale 31 maggio 1999, n.

Prot. n. 77561/2018 Approvazione delle specifiche tecniche per la trasmissione telematica dei dati dei Centri di assistenza fiscale di cui agli articoli 7 e 9 del decreto ministeriale 31 maggio 1999, n.

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

CIRCOLARE n. 26 del 16/12/2014 MODELLI 730 PRECOMPILATI, VISTO DI CONFORMITÀ E ALTRE NOVITÀ IN MATERIA DI ASSISTENZA FISCALE

CIRCOLARE n. 26 del 16/12/2014 MODELLI 730 PRECOMPILATI, VISTO DI CONFORMITÀ E ALTRE NOVITÀ IN MATERIA DI ASSISTENZA FISCALE INDICE 1. PREMESSA 2. PRECOMPILAZIONE DEI MODELLI 730 DA PARTE DELL AGENZIA

CIRCOLARE n. 26 del 16/12/2014 MODELLI 730 PRECOMPILATI, VISTO DI CONFORMITÀ E ALTRE NOVITÀ IN MATERIA DI ASSISTENZA FISCALE INDICE 1. PREMESSA 2. PRECOMPILAZIONE DEI MODELLI 730 DA PARTE DELL AGENZIA

PROVV. N IL DIRETTORE DELL AGENZIA. Dispone

PROVV. N. 34431 Comunicazione all anagrafe tributaria dei dati relativi alle erogazioni liberali ai sensi del decreto del Ministro dell Economia e delle Finanze 30 gennaio 2018 IL DIRETTORE DELL AGENZIA

PROVV. N. 34431 Comunicazione all anagrafe tributaria dei dati relativi alle erogazioni liberali ai sensi del decreto del Ministro dell Economia e delle Finanze 30 gennaio 2018 IL DIRETTORE DELL AGENZIA

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n. 175, con il DM 1.12.2016

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n. 175, con il DM 1.12.2016

De Poi & Associati STUDIO DI DIRITTO COMMERCIALE & TRIBUTARIO ASSOCIAZIONE PROFESSIONALE. Ai Signori Clienti Loro Sedi.

Treviso, lì 22.06.2017 Ai Signori Clienti Loro Sedi CIRCOLARE N. 09/2017 Cassetto Fiscale Il Cassetto Fiscale è un servizio che consente ai contribuenti la consultazione delle proprie informazioni fiscali.

Treviso, lì 22.06.2017 Ai Signori Clienti Loro Sedi CIRCOLARE N. 09/2017 Cassetto Fiscale Il Cassetto Fiscale è un servizio che consente ai contribuenti la consultazione delle proprie informazioni fiscali.

730 precompilato: esito della liquidazione e ricezione del risultato contabile

730 precompilato: esito della liquidazione e ricezione del risultato contabile A partire dal 15 aprile 2014, l Agenzia delle Entrate metterà a disposizione dei contribuenti il modello 730 precompilato,

730 precompilato: esito della liquidazione e ricezione del risultato contabile A partire dal 15 aprile 2014, l Agenzia delle Entrate metterà a disposizione dei contribuenti il modello 730 precompilato,

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 38 23.02.2017 CU 2017: compilazione del quadro CT A cura di Daniele Bonaddio Categoria: Adempimenti Sottocategoria: Contribuenti Con

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 38 23.02.2017 CU 2017: compilazione del quadro CT A cura di Daniele Bonaddio Categoria: Adempimenti Sottocategoria: Contribuenti Con

CIRCOLARI EUTEKNE PER LA CLIENTELA NUMERO 8-8 FEBBRAIO

Precompilazione delle dichiarazioni dei redditi - Invio all Agenzia delle Entrate dei dati relativi alle rette degli asili nido e alle erogazioni liberali 1 2 1 PREMESSA In attuazione dell art. 3 del DLgs.

Precompilazione delle dichiarazioni dei redditi - Invio all Agenzia delle Entrate dei dati relativi alle rette degli asili nido e alle erogazioni liberali 1 2 1 PREMESSA In attuazione dell art. 3 del DLgs.

Modello 730/2016 precompilato

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

Anno 2013 N. RF192. La Nuova Redazione Fiscale 730 SENZA SOSTITUTO D'IMPOSTA - NOVITÀ DEL DECRETO DEL FARE

Anno 2013 N. RF192 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO RIFERIMENTI CIRCOLARE DEL 05/09/2013 730 SENZA SOSTITUTO D'IMPOSTA - NOVITÀ DEL DECRETO DEL FARE ART.

Anno 2013 N. RF192 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO RIFERIMENTI CIRCOLARE DEL 05/09/2013 730 SENZA SOSTITUTO D'IMPOSTA - NOVITÀ DEL DECRETO DEL FARE ART.

CONDIZIONI GENERALI DI ADESIONE AI SERVIZI RESI DA EQUITALIA ATTRAVERSO L AREA RISERVATA INTERMEDIARI DEL PORTALE WEB ISTITUZIONALE.

CONDIZIONI GENERALI DI ADESIONE AI SERVIZI RESI DA EQUITALIA ATTRAVERSO L AREA RISERVATA INTERMEDIARI DEL PORTALE WEB ISTITUZIONALE Visti il Decreto del Presidente della Repubblica 29 settembre 1973, n.

CONDIZIONI GENERALI DI ADESIONE AI SERVIZI RESI DA EQUITALIA ATTRAVERSO L AREA RISERVATA INTERMEDIARI DEL PORTALE WEB ISTITUZIONALE Visti il Decreto del Presidente della Repubblica 29 settembre 1973, n.

IL DIRETTORE DELL AGENZIA. dispone. 1. Elementi e informazioni a disposizione del contribuente

Protocollo n. 314644/2018 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti titolari

Protocollo n. 314644/2018 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti titolari

OGGETTO: Avvisi bonari. Le indicazioni operative per il contribuente

Informativa per la clientela di studio N. del 19.12.2017 Ai gentili Clienti Loro sedi OGGETTO: Avvisi bonari. Le indicazioni operative per il contribuente Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. del 19.12.2017 Ai gentili Clienti Loro sedi OGGETTO: Avvisi bonari. Le indicazioni operative per il contribuente Gentile Cliente, con la stesura del presente documento

CONFERIMENTO / REVOCA DELEGA SERVIZI DI FATTURAZIONE ELETTRONICA

Qualunque soggetto per: la predisposizione e trasmissione al SdI delle fatture elettroniche; l utilizzazione del servizio di conservazione elettronica messo a disposizione gratuitamente dall Agenzia delle

Qualunque soggetto per: la predisposizione e trasmissione al SdI delle fatture elettroniche; l utilizzazione del servizio di conservazione elettronica messo a disposizione gratuitamente dall Agenzia delle

La dichiarazione precompilata

La dichiarazione precompilata Direttore Centrale Gestione Tributi Roma, 8 aprile 2016 DC Gestione Tributi Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015,

La dichiarazione precompilata Direttore Centrale Gestione Tributi Roma, 8 aprile 2016 DC Gestione Tributi Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015,

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770 L Agenzia delle Entrate, in data 15 gennaio 2018, ha approvato i modelli e le relative istruzioni della Certificazione Unica (CU

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770 L Agenzia delle Entrate, in data 15 gennaio 2018, ha approvato i modelli e le relative istruzioni della Certificazione Unica (CU

Assistenza fiscale prestata da Caf/professionisti e sostituti d'imposta - Dichiarazione presentata direttamente - Flusso Conguagli

Agenzia delle Entrate Circolare 12 marzo 2018, n.4/e Assistenza fiscale prestata da Caf/professionisti e sostituti d'imposta - Dichiarazione presentata direttamente - Flusso 730-4 - Conguagli Modello 730/2018

Agenzia delle Entrate Circolare 12 marzo 2018, n.4/e Assistenza fiscale prestata da Caf/professionisti e sostituti d'imposta - Dichiarazione presentata direttamente - Flusso 730-4 - Conguagli Modello 730/2018

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL AGENZIA In

Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL AGENZIA In

IL DIRETTORE DELL AGENZIA. Dispone

PROT.2016/27002 Comunicazioni all anagrafe tributaria dei dati relativi alle spese funebri ai sensi dell articolo 2 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016 IL DIRETTORE

PROT.2016/27002 Comunicazioni all anagrafe tributaria dei dati relativi alle spese funebri ai sensi dell articolo 2 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016 IL DIRETTORE

Circolare n. 165 del 27 Novembre 2018

Circolare n. 165 del 27 Novembre 2018 Deleghe dei servizi di fatturazione elettronica e del cassetto fiscale: i nuovi modelli Gentile cliente, con la presente desideriamo informarla che con provvedimento

Circolare n. 165 del 27 Novembre 2018 Deleghe dei servizi di fatturazione elettronica e del cassetto fiscale: i nuovi modelli Gentile cliente, con la presente desideriamo informarla che con provvedimento

Circolare n. 17. del 29 dicembre 2009

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 17 del 29 dicembre 2009 Compensazione del credito IVA

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 17 del 29 dicembre 2009 Compensazione del credito IVA

Decreto Legislativo 26 gennaio 2001, n. 32

Decreto Legislativo 26 gennaio 2001, n. 32 "Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente"

Decreto Legislativo 26 gennaio 2001, n. 32 "Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente"

IL DIRETTORE DELL AGENZIA. dispone. 1. Elementi e informazioni a disposizione del contribuente

Protocollo n. 237975/2018 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti titolari

Protocollo n. 237975/2018 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti titolari

Agenzia delle Entrate Circolare 23 marzo 2015, n.11/e Dichiarazione 730 precompilata - Risposte a quesiti

www.unicolavoro.ilsole24ore.com Agenzia delle Entrate Circolare 23 marzo 2015, n.11/e Dichiarazione 730 precompilata - Risposte a quesiti Modello 730 - Modello 730/2015 - Anno 2015 - Assistenza fiscale

www.unicolavoro.ilsole24ore.com Agenzia delle Entrate Circolare 23 marzo 2015, n.11/e Dichiarazione 730 precompilata - Risposte a quesiti Modello 730 - Modello 730/2015 - Anno 2015 - Assistenza fiscale

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica IL DIRETTORE DELL AGENZIA

Prot. n.291241/2018 Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Prot. n.291241/2018 Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Studio di Economia e consulenza Aziendale s.r.l

News per i Clienti dello studio 21 Luglio 2014 Ai gentili clienti Loro sedi Controllo formale della dichiarazione 2012: documentazione integrativa entro 30 giorni dalla data di effettivo ricevimento della

News per i Clienti dello studio 21 Luglio 2014 Ai gentili clienti Loro sedi Controllo formale della dichiarazione 2012: documentazione integrativa entro 30 giorni dalla data di effettivo ricevimento della