A cura di Pasquale Pirone Comunicazione Li.PE e Spesometro. Tavola sinottica

|

|

|

- Romina Salerno

- 5 anni fa

- Visualizzazioni

Transcript

1 A cura di Pasquale Pirone Comunicazione Li.PE e Spesometro Categoria: Iva Sottocategoria: Varie Tavola sinottica Sintesi Il 31 maggio 2018 scade il termine di presentazione all Agenzia delle Entrate delle comunicazioni liquidazione periodiche IVA e dello spesometro riferiti al primo trimestre di quest anno. Con riferimento a quest ultimo, tuttavia, il Legislatore ammette la facoltà di invio semestrale (in tal caso lo spesometro I trimestre 2018 andrà inviato entro il 01/10/2018 poiché il 30/09 cade di sabato). Regime sanzionatorio L omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche è punita con la sanzione amministrativa da euro 500 a euro La sanzione è ridotta alla metà se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati. Per lo spesometro, invece, la sanzione è di 2 euro per ogni fattura, con un limite massimo di euro per ciascun trimestre. La sanzione, tuttavia, è ridotta alla metà se la trasmissione è effettuata entro i 15 giorni successivi alla scadenza ordinaria, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati. Riferimenti Normativi D. L. n. 196/2016; Provvedimento 27 marzo 2017; Provvedimento 21 marzo 2018 Risoluzione n. 104/2017 Provvedimento 5 febbraio 2018; Provvedimento 28 ottobre Premessa A decorrere dal 1 gennaio 2017, nell ambito delle misure di contrasto all evasione in materia di IVA, il D.L. 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla Legge 1 dicembre 2016, n. 225, ha introdotto l obbligo: della comunicazione trimestrale dei dati delle liquidazioni periodiche IVA sia mensili sia trimestrali (c.d. Li.pe); della comunicazione obbligatoria dei dati delle fatture emesse, di quelle ricevute e registrate, e delle relative note di variazione (c.d. spesometro). 1

2 Non sono obbligati ai due adempimenti i soggetti che operano in regime di vantaggio e in regime forfettario. Per le Li. Pe, l invio avviene con cadenza trimestrale; per lo spesometro la cadenza di invio è anch essa trimestrale ma con possibilità di scelta semestrale. In particolare: Termini di invio Li.pe Spesometro Entro l ultimo giorno del secondo mese successivo ad ogni trimestre. La Comunicazione relativa al secondo trimestre è presentata entro il 16 settembre e quella relativa all ultimo trimestre è presentata entro l ultimo giorno del mese di febbraio. Entro l ultimo giorno del secondo mese successivo al trimestre di riferimento. Tuttavia se si sceglie per l invio semestrale le scadenze corrispondono a quelle fissate per il secondo trimestre e ultimo trimestre. Con riferimento allo spesometro, per il primo anno di applicazione (ossia 2017) l invio ha seguito una scadenza semestrale. La comunicazione Li. Pe Il modello di Comunicazione Li. Pe è stato aggiornato con il Provvedimento del direttore dell Agenzia delle Entrate del 21 marzo Questi sostituisce quello approvato con il precedente Provvedimento del 27 marzo Dunque, a decorrere dalle comunicazioni Li. Pe riferite ai trimestri 2018 occorre utilizzare il nuovo modello. Il modello - approvato con Provvedimento del 27 marzo poteva essere utilizzato fino al 30 aprile 2018 anche per correggere eventuali errori od omissioni relativi alle comunicazioni del Con riferimento ai termini di invio: Dunque: Termini di invio Li. Pe 2018 I trimestre II trimestre III trimestre IV trimestre 31/05/ /09/ /11/ /02/2019 La scadenza del II trimestre slitta al 18/09 poiché il giorno 16 cade di sabato Comunicazione Li. Pe. I trimestra 2018 Entro il 31 maggio

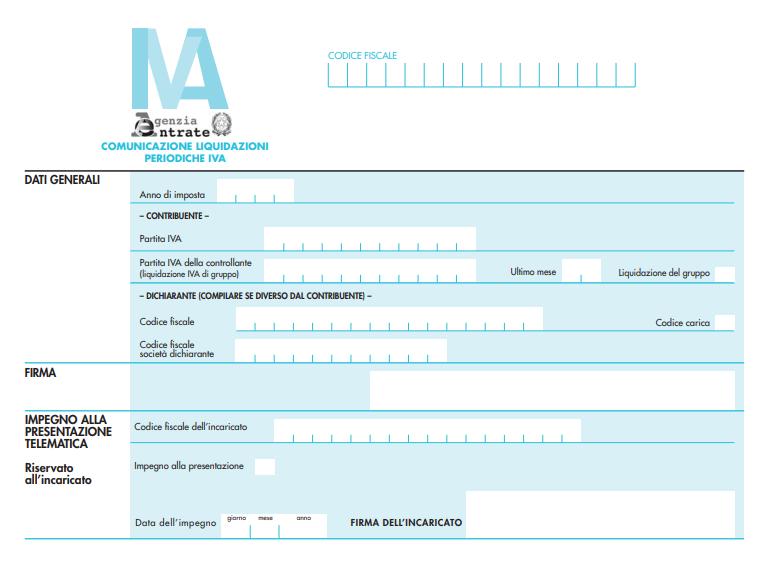

3 Con riferimento alle modalità di invio: la comunicazione va inviata esclusivamente in via telematica (direttamente dal contribuente oppure tramite intermediario incaricato). Per trasmettere la comunicazione, occorre preparare un file xml che rispetti le specifiche tecniche (di cui al Provvedimento del 21/03/2018) e che, in particolare, contenga: I dati identificativi del soggetto a cui si riferisce la comunicazione; I dati delle operazioni di liquidazione Iva effettuate nel trimestre di riferimento; I dati dell eventuale dichiarante. Per creare il file si può utilizzare l apposito software di compilazione messo a disposizione (gratuitamente) dall Agenzia delle Entrate sul proprio sito internet oppure si può preparare il file anche con software di mercato, purché il risultato sia conforme alle regole previste dalle anzidette specifiche tecniche. Il file va, comunque, firmato digitalmente e può essere firmato e trasmesso singolarmente oppure può essere inserito in una cartella compressa, in formato zip, contenente più file comunicazione. In questo caso, possono essere firmati i singoli file o anche solo la cartella compressa. Per verificare se il file sia formalmente corretto, è possibile utilizzare l apposito software di controllo disponibile anche all interno dell interfaccia web Fatture e Corrispettivi. Quando il file è pronto, per trasmetterlo telematicamente all Agenzia delle Entrate, è necessario: utilizzare la funzione di trasmissione delle comunicazioni trimestrali Iva disponibile nell interfaccia web Fatture e Corrispettivi; utilizzare uno dei canali di interazione con il Sistema di interscambio già accreditati per la fatturazione elettronica; accreditare un canale di interazione specifico per la trasmissione delle comunicazioni Iva e dei dati fattura. La ricevuta di avvenuta trasmissione telematica dei dati della Comunicazione è resa disponibile al contribuente nel proprio Cassetto fiscale e nella sezione Consultazione dell area autenticata dell interfaccia web Fatture e Corrispettivi. Il Modello è costituito dal: frontespizio, composto di due facciate; modulo, composto dal quadro VP. Struttura del modello Frontespizio Quadro VP Si riportano i dati generali (anno d imposta, dati del contribuente, dati per l impegno alla presentazione telematica, ecc). Vanno riportati i dati relativi alla liquidazione periodica cui la comunicazione si riferisce. 3

4 FRONTESPIZIO QUADRO VP 4

5 Non c è obbligo di invio della comunicazione Li. Pe. Se nel trimestre sono state compite solo operazioni esenti; Se trattasi di soggetti in regime di vantaggio e forfettario; Se nel trimestre non sono state compite operazioni né attive né passive (non ci sono operazioni da indicare al quadro VP). Ci sarà, invece, necessità di inviare la comunicazione nel caso in cui occorre riportare il credito scaturente dalla liquidazione IVA riferita ad un trimestre precedente. I contribuenti che hanno esercitato più attività per le quali hanno tenuto, per obbligo di legge o per opzione, la contabilità separata devono compilare un unico modulo del quadro VP riepilogativo di tutte le attività gestite con contabilità separate per il mese o trimestre di riferimento. Nel caso in cui tra dette attività ne figuri una per la quale è previsto l esonero dalla presentazione della dichiarazione annuale IVA e, conseguentemente, della presente Comunicazione, i dati di quest ultima attività non devono essere compresi nella Comunicazione da presentare in relazione alle altre attività per le quali è previsto l obbligo dichiarativo. Si tenga presente che: a) Contribuenti con la stessa periodicità (mensile o trimestrale) devono presentare la Comunicazione riepilogando nel modulo relativo a ciascun periodo (mese o trimestre) tutte le attività per le quali il soggetto tiene contabilità separate. b) b) Contribuenti con periodicità diversa (sia mensile che trimestrale) che effettuino, per le diverse attività esercitate, sia liquidazioni periodiche mensili che trimestrali devono, in via generale, presentare la Comunicazione con moduli distinti (mensili e trimestrali) con riferimento alle rispettive liquidazioni. Nel particolare caso di anticipazione, ai fini compensativi dell imposta, della liquidazione periodica trimestrale in coincidenza con quella relativa al terzo mese di ogni trimestre solare (marzo, giugno, settembre e dicembre per i soli contribuenti di cui all art. 74, comma 4), deve essere presentata la Comunicazione riepilogando in un unico modulo la liquidazione periodica relativa al terzo mese e quella relativa al trimestre riferita a tutte le attività esercitate, indicando entrambi i periodi nelle corrispondenti caselle (esempio: liquidazione congiunta mese di marzo - primo trimestre, indicare il valore 03 nella casella Mese e 1 nella casella Trimestre del rigo VP1). La descritta modalità di compilazione riguarda anche la Comunicazione presentata dall ente o società commerciale controllante, contenente i dati della liquidazione periodica dell IVA per l intero gruppo del quale facciano parte sia enti o società tenuti alle liquidazioni mensili che enti o società tenuti alle liquidazioni trimestrali. Di seguito, si riportano le istruzioni per la compilazione del modello (Quadro VP). Campo Modulo Periodo di riferimento Termini di invio Li. Pe 2018 Descrizione Per ciascuna liquidazione periodica deve essere compilato un distinto modulo della presente Comunicazione, compilando il campo Mod. N. posto in alto a destra nel quadro VP. Pertanto, ad esempio, i contribuenti che effettuano esclusivamente liquidazioni periodiche mensili, devono compilare un modulo per ciascun mese del trimestre; i contribuenti che eseguono esclusivamente liquidazioni periodiche trimestrali, devono compilare un unico modulo per il trimestre. Il contribuente deve indicare nelle colonne 1 e 2 del rigo VP1 il mese (valori da 1 a 12) o il trimestre (valori da 1 a 4) cui si riferisce ciascun modulo della Comunicazione. I contribuenti che eseguono liquidazioni trimestrali ordinarie (ai sensi dell art. 7 del D.P.R. 14 ottobre 1999), n. 542, devono indicare in colonna 2 il valore 5 con riferimento al quarto trimestre solare. I contribuenti che invece eseguono liquidazioni trimestrali speciali (autotrasportatori/distributori di carburanti) devono indicare in colonna 2 il valore 4 con riferimento al quarto trimestre solare. Se questi deve effettuare anche liquidazioni trimestrali ordinarie deve compilare due distinti moduli. 5

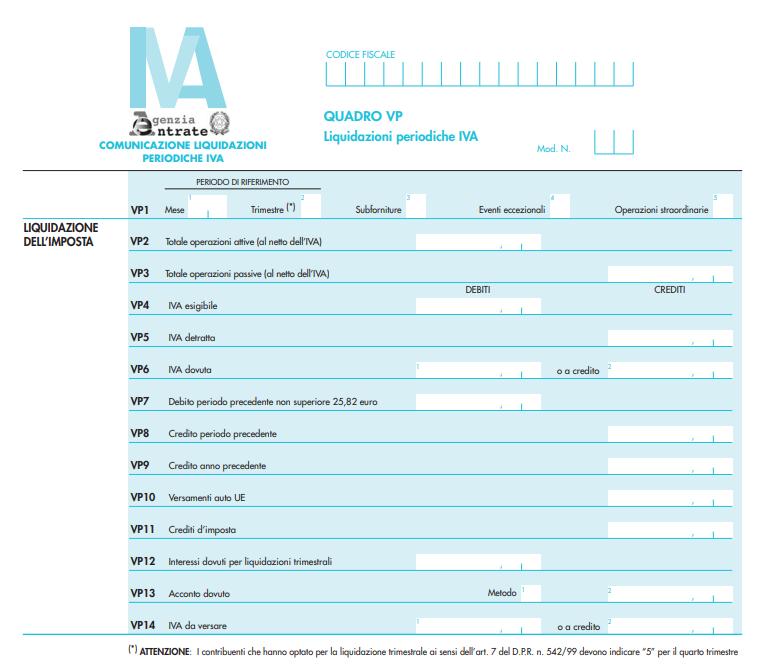

6 Subforniture Eventi eccezionali Operazioni straordinarie Totale operazioni attive (VP2) Totale operazioni passive (VP3) IVA esigibile (VP4) La casella va barrata solo nel caso in cui il contribuente si sia avvalso delle agevolazioni previste dall art. 74, comma 5 (contratti di subfornitura). La casella è riservata ai soggetti che, essendone legittimati, hanno fruito per il periodo di riferimento, agli effetti dell IVA, delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali. In tal caso va indicato: il codice 1, dai soggetti che, esercitando una attività imprenditoriale, commerciale, artigianale o comunque economica, ovvero una libera arte o professione, ed avendo opposto un rifiuto a richieste di natura estorsiva o, comunque, non avendovi aderito, subiscono nel territorio dello Stato un danno a beni mobili o immobili in conseguenza di fatti delittuosi commessi, anche al di fuori di un vincolo associativo, per il perseguimento di un ingiusto profitto. Per le vittime delle suddette richieste estorsive, l art. 20, comma 2, della Legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dell evento lesivo; il codice 9, per tutti gli altri eventi eccezionali. La casella va barrata dai contribuenti con operazioni straordinarie o altre trasformazioni sostanziali soggettive (fusioni, scissioni, cessioni di azienda, conferimenti, ecc.). La presente casella va barrata anche nell'ipotesi in cui, a seguito dell interruzione della liquidazione IVA di gruppo nel corso dell'anno, l'ente o società controllante riporti nel rigo VP8 le eventuali eccedenze di credito trasferite al gruppo e non compensate utilizzate in detrazione nelle proprie liquidazioni periodiche successive. Infine c è da barrarsi la casella anche nel caso in cui il soggetto avente causa abbia indicato al rigo VP9 (Credito anno precedente) tutto o parte del credito risultante dalla dichiarazione IVA annuale del dante causa relativo all anno precedente quello oggetto della comunicazione Li. Pe, e che è stato ceduto in tutto o in parte a seguito dell operazione straordinaria. Indicare l ammontare complessivo delle operazioni attive (cessioni di beni e prestazioni di servizi) al netto dell IVA, effettuate nel periodo di riferimento, comprese quelle ad esigibilità differita, rilevanti agli effetti dell IVA (imponibili, non imponibili, esenti, ecc.). Nel presente rigo devono essere comprese anche: le operazioni non soggette per carenza del presupposto territoriale di cui agli artt. da 7 a 7-septies per le quali è obbligatoria l emissione della fattura in base alle disposizioni contenute nell art. 21, comma 6-bis; le operazioni soggette a reverse charge (non va indicato il costo degli acquisti assoggettati a reverse ed annotati nel registro delle fatture emesse); le operazioni soggette a split payment Indicare l ammontare complessivo degli acquisti all interno, intracomunitari e delle importazioni relativi a beni e servizi risultanti dalle fatture e dalle bollette doganali di importazione, al netto dell IVA. Nel rigo vanno compresi, altresì: gli acquisti ad esigibilità differita; gli acquisti con IVA indetraibile; gli acquisti intracomunitari non imponibili di cui all art. 42, comma 1, del Decreto Legge n. 331 del 1993 (inclusi quelli effettuati senza pagamento dell imposta con utilizzo del plafond di cui all art. 2, comma 2, della Legge 18 febbraio 1997, n. 28); gli acquisti di cui art. 40, comma 2, dello stesso Decreto Legge (triangolare comunitaria con intervento dell operatore nazionale in qualità di cessionariocedente). Indicare l ammontare dell IVA a debito, relativa alle operazioni effettuate nel periodo di riferimento, per le quali si è verificata l esigibilità, ovvero relativa ad operazioni 6

7 IVA detratta (VP5) IVA dovuta (VP6) Debito periodo precedente (VP7) Credito periodo precedente (VP8) Credito anno precedente (VP9) effettuate in precedenza per le quali l imposta è diventata esigibile nello stesso periodo, annotate nel registro delle fatture emesse ovvero dei corrispettivi o comunque soggette a registrazione. L imposta relativa a particolari tipologie di operazioni per le quali la stessa, in base a specifiche disposizioni, è dovuta da parte del cessionario (es. acquisti intracomunitari, art. 17, commi 2, 5, 6 e 7 e art. 17-ter se la relativa imposta ha partecipato alla liquidazione periodica), ovvero da parte di soggetti operanti in particolari settori di attività per le provvigioni da loro corrisposte (es. art. 74, primo comma, lett. e), art. 74- ter, comma 8), deve essere compresa, quale IVA esigibile, nel rigo VP4 e, quale IVA detratta, nel rigo VP5. Tale modalità di compilazione vale anche con riferimento alle importazioni di materiale d oro, di prodotti semilavorati in oro e le importazioni d argento puro per le quali l imposta non viene versata in dogana, ma assolta mediante contemporanea annotazione della bolletta doganale nei registri di cui agli artt. 23 (o 24) e dell art. 25. Indicare l ammontare dell IVA relativa agli acquisti registrati per i quali viene esercitato il diritto alla detrazione per il periodo di riferimento. Nel rigo va indicata, altresì, l imposta relativa agli acquisti effettuati dai soggetti che si avvalgono del regime dell IVA per cassa di cui all art. 32-bis del Decreto-Legge n. 83 del 2012, registrati in precedenti periodi, per i quali si è verificato il diritto alla detrazione. Il relativo imponibile non va, invece, riportato nel rigo VP3 in quanto già indicato nella Comunicazione del periodo di registrazione degli acquisti. I contribuenti che adottano, per obbligo di legge o per opzione, speciali criteri di determinazione dell imposta dovuta ovvero detraibile (ad esempio regime speciale agricolo, agriturismo, ecc.) devono indicare nel rigo VP4 (IVA esigibile) e nel rigo VP5 (IVA detratta) l imposta risultante dall applicazione dello speciale regime di appartenenza. Nelle ipotesi in cui il particolare regime adottato non preveda la detrazione dell imposta (ad esempio, regime dei beni usati), il rigo VP5 non deve essere compilato in relazione alle operazioni alle quali detto regime si applica. Al rigo VP5 va riportato anche il credito derivante dalla rettifica della detrazione a favore in caso di passaggio dal regime speciale dell'agricoltura di cui all art. 34 a quello ordinario. Indicare nella colonna 1 l ammontare della differenza tra i righi VP4 e VP5 nel caso in cui tale differenza sia positiva. In caso contrario, riportare in colonna 2 il valore assoluto della predetta differenza. Indicare l eventuale importo a debito non versato nel periodo precedente in quanto, non superiore a 25,82 euro. Indicare l ammontare dell IVA a credito computata in detrazione, risultante dalla liquidazione precedente dello stesso anno solare (senza considerare i crediti chiesti a rimborso o in compensazione mediante presentazione del modello IVA TR). Si evidenzia che il rigo non può essere compilato dai soggetti che hanno partecipato alla liquidazione dell IVA di gruppo di cui all art. 73 per il periodo di riferimento indicato al rigo VP1. Indicare l ammontare del credito IVA compensabile, ai sensi del D.Lgs. n. 241/1997, che viene portato in detrazione nella liquidazione del periodo, risultante dalla dichiarazione annuale dell anno precedente, al netto della quota già portata in detrazione nelle liquidazioni dei periodi precedenti dello stesso anno solare. Nella particolare ipotesi in cui il contribuente intenda estromettere dalla contabilità IVA (per la compensazione tramite Modello F24) una parte o l intero ammontare del credito IVA compensabile risultante dalla dichiarazione dell anno precedente, già precedentemente indicato nel rigo VP9 e non ancora utilizzato, deve compilare il rigo 7

8 Versamento auto UE (VP10) Crediti d imposta (VP11) Interessi trimestrali (VP12) Acconto dovuto (VP13) Iva da versare o a credito (VP14) VP9 della presente Comunicazione riportando l importo del credito da estromettere preceduto dal segno meno. Nel presente rigo va indicato anche il credito chiesto a rimborso in anni precedenti per il quale l Ufficio competente abbia formalmente negato il diritto al rimborso per la quota dello stesso utilizzata (a seguito di autorizzazione dell Ufficio) in sede di liquidazione periodica (vedasi il D.P.R. 10 novembre 1997, n. 443 e la Circolare n. 134/E del 28 maggio 1998). Si evidenzia che il rigo non può essere compilato dai soggetti che hanno partecipato alla liquidazione dell IVA di gruppo di cui all art. 73 per il periodo di riferimento di cui al rigo VP1. Indicare l ammontare complessivo dei versamenti relativi all imposta dovuta per la prima cessione interna di autoveicoli in precedenza oggetto di acquisto intracomunitario effettuati utilizzando gli appositi codici tributo istituiti con la Risoluzione n. 337 del 21 novembre In particolare, devono essere indicati i versamenti relativi a cessioni avvenute nel periodo di riferimento di cui al rigo VP1, anche se effettuati in periodi precedenti. Indicare l ammontare dei particolari crediti d imposta utilizzati nel periodo di riferimento a scomputo del versamento, esclusi quelli la cui compensazione avviene direttamente nel Modello F24. Indicare l ammontare degli interessi dovuti, pari all 1%, calcolati sugli importi da versare ai sensi dell art. 7 D.P.R. 14 ottobre 1999, n. 542, relativamente alla liquidazione del trimestre. Il rigo non deve essere compilato dai contribuenti trimestrali di cui al citato art. 7, relativamente al 4 trimestre. Indicare l ammontare dell acconto IVA dovuto, anche se non effettivamente versato. Il rigo deve essere compilato dai contribuenti obbligati al versamento dell acconto ai sensi dell art. 6 della Legge 29 dicembre 1990, n. 405, e successive modificazioni. Qualora l ammontare dell acconto risulti inferiore a euro 103,29, il versamento non deve essere effettuato e pertanto nel rigo non va indicato alcun importo. La casella metodo deve essere compilata indicando il codice relativo al metodo utilizzato per la determinazione dell acconto: 1 storico; 2 previsionale; 3 analitico - effettivo; 4 soggetti operanti nei settori delle telecomunicazioni, somministrazione di acqua, energia elettrica, raccolta e smaltimento rifiuti, ecc. Si evidenzia che nel caso di ente o società controllato partecipante alla liquidazione IVA di gruppo, uscito dal gruppo dopo la data del 27 dicembre (termine finale stabilito per il versamento dell acconto IVA) a seguito, ad esempio, di incorporazione da parte di società esterna, deve essere compreso nel presente rigo della Comunicazione della società incorporante relativa al mese di dicembre anche il credito derivante dall importo dell acconto dovuto dall ente o società controllante per l ente o società controllato incorporato. Indicare in colonna 1 l importo dell IVA da versare (anche se non versata in quanto non superiore a 25,82 euro), o da trasferire all ente o società controllante nel caso di ente o società che aderisce alla liquidazione dell IVA di gruppo, pari al risultato della seguente formula, se positivo: (VP6, col. 1 + VP7 + VP12) (VP6, col. 2 + VP8 + VP9 + VP10 + VP11 + VP13, col. 2) In colonna 2 indicare l importo dell IVA a credito, o da trasferire all ente o società 8

(VP6, col. 1 + VP7 + VP12) Tale rigo non deve essere compilato dai contribuenti trimestrali di cui all art. 7 del D.P.R. 14 ottobre 1999, n. 542, relativamente al 4 trimestre.")

9 controllante nel caso di ente o società che aderisce alla liquidazione dell IVA di gruppo, pari al risultato della seguente formula, se positivo: (VP6, col. 2 + VP8 + VP9 + VP10 + VP11 + VP13, col. 2) (VP6, col. 1 + VP7 + VP12) Tale rigo non deve essere compilato dai contribuenti trimestrali di cui all art. 7 del D.P.R. 14 ottobre 1999, n. 542, relativamente al 4 trimestre. Di seguito si fornisce qualche esempio di compilazione del modello. ESEMPIO 1 Si consideri un contribuente con liquidazione IVA trimestrale e che per il I trimestre 2018 abbia i seguenti dati: Vendite Cosa Importo IVA 22% Cessioni nel territorio dello Stato Cessioni intra UE Non imponibile Esportazioni Non imponibile TOTALE Acquisti Cosa Importo IVA 22% Acquisti nel territorio dello Stato Acquisti con IVA indetraibile Acquisti intraue TOTALE ( ) 9

10 ESEMPIO 2 Si consideri un contribuente con liquidazione IVA trimestrale e che per il I trimestre 2018, abbia i seguenti dati: Vendite Cosa Importo IVA 22% Cessioni nel territorio dello Stato Cessioni intra UE Non imponibile Esportazioni Non imponibile TOTALE Acquisti Cosa Importo IVA 22% Acquisti nel territorio dello Stato TOTALE Si consideri inoltre che dal Modello IVA/2018 (anno d imposta 2017) sia venuto fuori un credito di euro. Spesometro Altro adempimento in scadenza il 31 maggio è l invio dei dati delle fatture emesse e ricevute, delle note di variazione e bolle doganali (c.d. spesometro). L obbligo comunicativo è trimestrale. Tuttavia, con riferimento al 2017 (primo anno di applicazione) l invio è stato stabilito con cadenza semestrale. Per il 2018 la comunicazione può essere effettuata anche semestralmente: in tal caso le date di scadenza della comunicazione semestrale coincidono con quelle del II e IV trimestre riportate nella tabella che segue. 10

11 Scadenze spesometro Anno I trimestre II trimestre III trimestre IV trimestre ottobre aprile /05/ /09/ /11/ /02/2019 La scadenza del 30/09/2018 slitta al 01/10 poiché il 30/09 cade di domenica Dunque: Spesometro I trimestre 2018 Entro il 31 maggio 2018 Il comma 2 del citato art. 1-ter D.L. 148/2017, stabilisce, la facoltà dello spesometro 2018 semestrale, ma non definisce le modalità di esercizio della predetta opzione e ad oggi nemmeno l Agenzia delle Entrate si è espressa in merito. E possibile, dunque, desumere, salvo eventuale successive smentite, che, così come per l esercizio di altre opzioni fiscali, sia ritenuto sufficiente, in tal senso, il comportamento concludente del contribuente. Questi, pertanto, effettuerebbe la scelta, saltando le scadenze del 1 e 3 trimestre. Infatti, secondo quanto si legge anche sul sito istituzionale della stessa Amministrazione finanziaria, nel caso di scelta per l invio semestrale, le scadenze ricadono, rispettivamente, con quelle previste per il II e IV trimestre. In altre parole, lo spesometro riferito al primo semestre di quest anno andrà trasmesso entro il 1 ottobre e quello riguardante i restanti sei mesi andrà inviato entro il 28 febbraio del prossimo anno. E altresì probabile che la scelta andrà poi comunicata nel Modello IVA/2019 da presentarsi entro il 30 aprile Lo spesometro deve essere trasmesso telematicamente dal soggetto Iva (direttamente o tramite intermediario incaricato). Per trasmettere la comunicazione, occorre preparare un file xml che rispetti le specifiche tecniche (Provvedimento 27 marzo 2017 e 5 febbraio 2018) e che, in particolare, contenga: i dati identificativi del soggetto a cui si riferisce la comunicazione (per le fatture emesse come cedente/prestatore, per le fatture ricevute come cessionario/commettente); i dati delle controparti e, per ognuna, i dati delle operazioni effettuate nel periodo di riferimento. Per creare il file si può utilizzare l apposito software di compilazione messo a disposizione gratuitamente dall Agenzia delle Entrate oppure tramite altro software di mercato, purché il risultato sia conforme alle regole previste dalle specifiche tecniche. Il file con la Comunicazione Dati Fatture deve essere firmato digitalmente e può essere firmato e trasmesso singolarmente oppure può essere inserito in una cartella compressa, in formato zip, contenente più file comunicazione. In questo caso, possono essere firmati i singoli file o anche solo la cartella compressa. Se si vuole essere sicuri che il file sia formalmente corretto, è possibile utilizzare l apposito software di controllo. Il software di controllo è disponibile anche all interno della piattaforma Desktop Telematico; in alternativa, è disponibile l apposita funzione di controllo del file all interno dell interfaccia web Fatture e Corrispettivi - Funzioni di supporto - Controllo Dati fattura. Il file dovrà, quindi, essere firmato elettronicamente e trasmesso telematicamente all Agenzia delle Entrate, attraverso alternativamente: l utilizzo della funzione di trasmissione delle Comunicazioni Dati Fatture disponibile nell interfaccia web Fatture e Corrispettivi; l utilizzo di uno dei canali di interazione con il Sistema di interscambio già accreditati per la fatturazione elettronica; l accreditamento di un canale di interazione specifico per la trasmissione delle comunicazioni Iva e dei dati fattura. 11

12 Per le fatture di importo inferiore ad euro 300 registrate cumulativamente ai sensi dell articolo 6, commi 1 e 6, del Decreto del Presidente della Repubblica 9 dicembre 1996, n. 695 è possibile comunicare i dati relativi al singolo documento riepilogativo. Il limite di 300 euro va verificato con riferimento alla singola fattura registrata, IVA inclusa (chiarimento Telefisco 2018). Daati da comunicare per l elenco riepilogativo Per le fatture emesse il numero e la data del documento; la partita IVA del cedente/prestatore; la base imponibile; l aliquota IVA applicata e l imposta ovvero, ove l operazione non comporti l annotazione dell imposta nel documento, la tipologia dell operazione. Per le fatture acquisti il numero e la data di registrazione del documento; la partita IVA del cessionario/committente; la base imponibile; l aliquota IVA applicata e l imposta ovvero, ove l operazione non comporti l annotazione dell imposta nel documento, la tipologia dell operazione. Sono esonerati dallo spesometro: contribuenti nel regime forfettario; contribuenti minimi; produttori agricoli in regime di esonero delle zone montane; la Pubblica Amministrazione e le Amministrazioni autonome; i contribuenti titolari di partita IVA che hanno aderito alla fatturazione elettronica. Regimi sanzionatori Regime sanzionatorio Cosa Sanzione Ravvedimento Comunicazione liquidazione LI.PE Spesometro L omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche è punita con la sanzione amministrativa da euro 500 a euro La sanzione è ridotta alla metà se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati (art. 11, comma 2-ter, del Decreto Legislativo 18 dicembre 1997, n. 471). 2 euro per ogni fattura, con un limite massimo di euro per ciascun trimestre. La sanzione, tuttavia, è ridotta alla metà se la trasmissione è effettuata entro i 15 giorni successivi alla scadenza ordinaria, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati. SI SI 12

13 La comunicazione dei dati delle liquidazioni periodiche rappresenta un adempimento che, sebbene diverso ed autonomo rispetto a quello dichiarativo, è, comunque, propedeutico allo stesso. Pertanto, in un ottica di ravvedimento della mancata/parziale/errata effettuazione della comunicazione, si applicano le regole ordinarie dettate dall articolo 13, comma 1, lett. a-bis) e ss, del D.Lgs. n. 472 del In particolare, fermo il versamento della sanzione di cui all articolo 11, comma 2-ter, del D.Lgs. n. 471 del 1997, eventualmente ridotta per effetto del ravvedimento: qualora la regolarizzazione intervenga prima della presentazione della dichiarazione annuale IVA, è necessario comunque inviare la comunicazione inizialmente omessa/incompleta/errata; il predetto obbligo di invio, invece, viene meno laddove la regolarizzazione intervenga direttamente con la dichiarazione annuale IVA ovvero successivamente alla sua presentazione. In particolare, se con la dichiarazione annuale sono inviati/integrati/corretti i dati omessi/incompleti/errati nelle comunicazioni periodiche, è dovuta la sola sanzione di cui all articolo 11, comma 2-ter, del D.Lgs. n. 471 del 1997, eventualmente ridotta. Se, invece, con la dichiarazione annuale le omissioni/irregolarità non sono sanate, ai fini del ravvedimento occorre presentare una dichiarazione annuale integrativa, versando la sanzione di cui all articolo 5 del D.Lgs. n. 471 del 1997, eventualmente ridotta ai sensi dell articolo 13, comma 1, lett. a-bis) e ss, del D.Lgs. n. 472 del 1997, nonché quella di cui all articolo 11, comma 2-ter, del D.Lgs. n. 471 del 1997, da versare in misura sempre ridotta a seconda del momento in cui interviene il ravvedimento. Quanto esposto è frutto dei chiarimenti forniti dall Agenzia delle Entrate nella Risoluzione n. 14/E/

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

IL CONTENUTO DELLA COMUNICAZIONE Il modello in esame si compone del Frontespizio e del quadro VP.

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

Comunicazione LIPE: focus sulla scadenza del 30 novembre 2018

Comunicazione LIPE: focus sulla scadenza del 30 novembre 2018 di Celeste Vivenzi Pubblicato il 27 novembre 2018 Premessa generale La Comunicazione delle liquidazioni periodiche IVA (trimestrale o mensile)

Comunicazione LIPE: focus sulla scadenza del 30 novembre 2018 di Celeste Vivenzi Pubblicato il 27 novembre 2018 Premessa generale La Comunicazione delle liquidazioni periodiche IVA (trimestrale o mensile)

N Maggio Ai gentili clienti. Loro sedi CIRCOLARE OPERATIVA

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

Comunicazione liquidazioni periodiche Iva I trimestre 2017: la proroga al 12 Giugno

Comunicazione liquidazioni periodiche Iva I trimestre 2017: la proroga al 12 Giugno Il Ministro dell economia ha firmato in data 19 maggio il dpcm che proroga al 12 giugno 2017 l invio della Comunicazione

Comunicazione liquidazioni periodiche Iva I trimestre 2017: la proroga al 12 Giugno Il Ministro dell economia ha firmato in data 19 maggio il dpcm che proroga al 12 giugno 2017 l invio della Comunicazione

Comunicazione LIPE 4 trimestre 2018: in scadenza il 10 aprile 2019

Comunicazione LIPE 4 trimestre 2018: in scadenza il 10 aprile 2019 di Celeste Vivenzi Pubblicato il 29 marzo 2019 Premessa generale La Comunicazione delle liquidazioni periodiche IVA (trimestrale o mensile)

Comunicazione LIPE 4 trimestre 2018: in scadenza il 10 aprile 2019 di Celeste Vivenzi Pubblicato il 29 marzo 2019 Premessa generale La Comunicazione delle liquidazioni periodiche IVA (trimestrale o mensile)

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Ns. applicativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Ns. applicativo

IL TEMA DEL MESE MAGGIO 2017 LE SCADENZE IL TEMA DEL MESE

MAGGIO 2017 LE SCADENZE 16/05/2017 Termine per il versamento della liquidazione IVA del primo trimestre 2017 (soggetti IVA trimestrali) Termine per il versamento della liquidazione IVA del mese di aprile

MAGGIO 2017 LE SCADENZE 16/05/2017 Termine per il versamento della liquidazione IVA del primo trimestre 2017 (soggetti IVA trimestrali) Termine per il versamento della liquidazione IVA del mese di aprile

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Circolare n. 155 del 8 Novembre 2018

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

genzia ntrate COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA ISTRUZIONI PER LA COMPILAZIONE

BOZZA DEL 21/03/2017 ISTRUZIONI PER LA COMPILAZIONE Gli articoli di legge richiamati nelle istruzioni al modello di comunicazione dei dati delle liquidazioni periodiche IVA (di seguito Comunicazione )

BOZZA DEL 21/03/2017 ISTRUZIONI PER LA COMPILAZIONE Gli articoli di legge richiamati nelle istruzioni al modello di comunicazione dei dati delle liquidazioni periodiche IVA (di seguito Comunicazione )

Studio Associato Zaniboni

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

Comunicazione delle Liquidazioni IVA 2017 Provvedimento Ade n /2017 Circolare confederale n del 28 marzo c.a. - Ulteriori chiarimenti

AREA Fiscale CIRCOLARE N. 15638 del 17 maggio 2017 Comunicazione delle Liquidazioni IVA 2017 Provvedimento Ade n. 58793/2017 Circolare confederale n. 15607 del 28 marzo c.a. - Ulteriori chiarimenti RIFERIMENTI

AREA Fiscale CIRCOLARE N. 15638 del 17 maggio 2017 Comunicazione delle Liquidazioni IVA 2017 Provvedimento Ade n. 58793/2017 Circolare confederale n. 15607 del 28 marzo c.a. - Ulteriori chiarimenti RIFERIMENTI

COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

A cura di Paola Sabatino IVA 2018: la compilazione del quadro VH. Tavola sinottica

A cura di Paola Sabatino IVA 2018: la compilazione del quadro VH Categoria: Dichiarazione Sottocategoria: IVA Tavola sinottica Sintesi A partire dalla dichiarazione IVA 2018, il quadro VH, deve essere

A cura di Paola Sabatino IVA 2018: la compilazione del quadro VH Categoria: Dichiarazione Sottocategoria: IVA Tavola sinottica Sintesi A partire dalla dichiarazione IVA 2018, il quadro VH, deve essere

Informativa per la clientela di studio

Informativa per la clientela di studio N. 73 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione liquidazioni Iva periodiche: check list Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 73 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione liquidazioni Iva periodiche: check list Gentile Cliente, con la stesura del presente documento

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 16 03.04.2017 La trasmissione della comunicazione liquidazioni periodica IVA A cura di Micaela Chiruzzi Categoria:

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 16 03.04.2017 La trasmissione della comunicazione liquidazioni periodica IVA A cura di Micaela Chiruzzi Categoria:

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione?

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Novità in materia di Iva

Paola Costa Premessa Il periodo d'imposta 2017 è stato interessato da diversi interventi normativi, che hanno introdotto o modificato vari adempimenti. In questo intervento affrontiamo i seguenti temi:

Paola Costa Premessa Il periodo d'imposta 2017 è stato interessato da diversi interventi normativi, che hanno introdotto o modificato vari adempimenti. In questo intervento affrontiamo i seguenti temi:

NUOVI ADEMPIMENTI TRIMESTRALI DAL 2017

NUOVI ADEMPIMENTI TRIMESTRALI DAL 2017 1 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono importanti novità in materia di IVA. In particolare, tali

NUOVI ADEMPIMENTI TRIMESTRALI DAL 2017 1 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono importanti novità in materia di IVA. In particolare, tali

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? Il rigo

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? Il rigo

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione?

Faq Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base

Faq Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base

***** COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA

Circolare numero: 08 2017 Oggetto: Liquidazione periodiche iva Data: 8 maggio 2017 Parole Chiave: Comunicazione ***** COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA A seguito dell introduzione dell art. 21-bis

Circolare numero: 08 2017 Oggetto: Liquidazione periodiche iva Data: 8 maggio 2017 Parole Chiave: Comunicazione ***** COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA A seguito dell introduzione dell art. 21-bis

A cura di Marco Baldin Il ravvedimento delle comunicazioni periodiche IVA Categoria: Iva Sottocategoria: Adempimenti.

A cura di Marco Baldin Il ravvedimento delle comunicazioni periodiche IVA Categoria: Iva Sottocategoria: Adempimenti Tavola sinottica Sintesi L Agenzia delle Entrate, con la Risoluzione 104/E/2017 ha confermato

A cura di Marco Baldin Il ravvedimento delle comunicazioni periodiche IVA Categoria: Iva Sottocategoria: Adempimenti Tavola sinottica Sintesi L Agenzia delle Entrate, con la Risoluzione 104/E/2017 ha confermato

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 in materia

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 in materia

Come vanno comunicate le liquidazioni IVA? Premessa

Premessa Con il Provvedimento n. 58793 approvato il 27 marzo 2017 (pubblicato il 27/03/2017) l Agenzia delle Entrate approva il modello definitivo, le relative istruzioni, le specifiche tecniche e le regole

Premessa Con il Provvedimento n. 58793 approvato il 27 marzo 2017 (pubblicato il 27/03/2017) l Agenzia delle Entrate approva il modello definitivo, le relative istruzioni, le specifiche tecniche e le regole

A cura della Redazione Omessi versamenti periodici e Dichiarazione Iva. Tavola sinottica

A cura della Redazione Omessi versamenti periodici e Dichiarazione Iva Categoria: Dichiarazione Sottocategoria: IVA Tavola sinottica Sintesi In sede di predisposizione della dichiarazione IVA annuale è

A cura della Redazione Omessi versamenti periodici e Dichiarazione Iva Categoria: Dichiarazione Sottocategoria: IVA Tavola sinottica Sintesi In sede di predisposizione della dichiarazione IVA annuale è

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Riferimenti: Provv del CM 1/E del RM 87/E del ***** COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 in materia

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 in materia

COMUNICAZIONE DATI LIQUIDAZIONI IVA: FAQ DALL AGENZIA

COMUNICAZIONE DATI LIQUIDAZIONI IVA: FAQ DALL AGENZIA L Agenzia delle entrate ha reso disponibili sul proprio sito web le risposte ad alcune domande ritenute di maggior interesse (faq) che di seguito si

COMUNICAZIONE DATI LIQUIDAZIONI IVA: FAQ DALL AGENZIA L Agenzia delle entrate ha reso disponibili sul proprio sito web le risposte ad alcune domande ritenute di maggior interesse (faq) che di seguito si

LETTERA A MEZZO A TUTTI I CLIENTI. Prot. n. NA/0034/2018 Napoli 03 maggio 2018

Francesco Pellone Cristina Caracciolo Fortunato De Iudicibus Luca Misso Fabrizia Pellone Tiziana Pecorella Michela Carofano Domenico Bianco Gianluca Giurazza Fabiana Pallonetto Prot. n. NA/0034/2018 Napoli

Francesco Pellone Cristina Caracciolo Fortunato De Iudicibus Luca Misso Fabrizia Pellone Tiziana Pecorella Michela Carofano Domenico Bianco Gianluca Giurazza Fabiana Pallonetto Prot. n. NA/0034/2018 Napoli

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA: NUOVA VERSIONE DEL MODELLO (PROVVEDIMENTO AGENZIA DELLE ENTRATE PROT 2018/62214 DEL

SERVIZIO FISCALE CIRCOLARE N. 22 DEL 05.04.2018 COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA: NUOVA VERSIONE DEL MODELLO (PROVVEDIMENTO AGENZIA DELLE ENTRATE PROT 2018/62214 DEL 21/03/2018) PREMESSA Con Provvedimento

SERVIZIO FISCALE CIRCOLARE N. 22 DEL 05.04.2018 COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA: NUOVA VERSIONE DEL MODELLO (PROVVEDIMENTO AGENZIA DELLE ENTRATE PROT 2018/62214 DEL 21/03/2018) PREMESSA Con Provvedimento

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Prot. n. 62214 Modifica delle informazioni da trasmettere per la comunicazione dei dati delle liquidazioni periodiche IVA di cui all articolo 21-bis del decreto legge 31 maggio 2010, n.78, e successive

Prot. n. 62214 Modifica delle informazioni da trasmettere per la comunicazione dei dati delle liquidazioni periodiche IVA di cui all articolo 21-bis del decreto legge 31 maggio 2010, n.78, e successive

Comunicazioni periodiche preventive: Spesometro e Liquidazioni IVA

Comunicazioni periodiche preventive: Spesometro e Liquidazioni IVA FIRENZE, 17 LUGLIO 2017 DOTT.SSA MARTINA DE DOMINICIS INTRODUZIONE L art. 4 del D.L. 193/2016, convertito con modificazioni dalla L. 225/2016,

Comunicazioni periodiche preventive: Spesometro e Liquidazioni IVA FIRENZE, 17 LUGLIO 2017 DOTT.SSA MARTINA DE DOMINICIS INTRODUZIONE L art. 4 del D.L. 193/2016, convertito con modificazioni dalla L. 225/2016,

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE. SEZIONE 2 - Credito anno precedente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

CIRCOLARE SPESOMETRO 2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA. Numero 8 del 10/08/2017

CIRCOLARE Numero 8 del 10/08/2017 SPESOMETRO 2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA COMUNICAZIONE FATTURE EMESSE E RICEVUTE (SPESOMETRO 2017) COMUNICAZIONE LIQUIDAZIONI IVA PERIODICHE A partire

CIRCOLARE Numero 8 del 10/08/2017 SPESOMETRO 2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA COMUNICAZIONE FATTURE EMESSE E RICEVUTE (SPESOMETRO 2017) COMUNICAZIONE LIQUIDAZIONI IVA PERIODICHE A partire

Comunicazione dei dati delle fatture emesse e ricevute (c.d. nuovo Spesometro) - D.L. 22 ottobre 2016 n. 193

- D.L. 22 ottobre 2016 n. 193") STUDIO DATTILO C O M M E R C I A L I S T I A S S O C I A T I Oggetto: Comunicazione dei dati delle fatture emesse e ricevute (c.d. nuovo Spesometro) - D.L. 22 ottobre 2016 n. 193 Il D.L. n. 193/2016 ha

STUDIO DATTILO C O M M E R C I A L I S T I A S S O C I A T I Oggetto: Comunicazione dei dati delle fatture emesse e ricevute (c.d. nuovo Spesometro) - D.L. 22 ottobre 2016 n. 193 Il D.L. n. 193/2016 ha

ELENCHI CLIENTI E FORNITORI

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248. Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248. Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016

Area Fiscale Coordinamento Legislativo CIRCOLARE N. 15644 del 29 maggio 2017 IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016 COMMENTO L Agenzia delle Entrate in

Area Fiscale Coordinamento Legislativo CIRCOLARE N. 15644 del 29 maggio 2017 IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016 COMMENTO L Agenzia delle Entrate in

Chiarimenti sull invio telematico delle fatture

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Studio Associato Zaniboni

N. protocollo: 40/2017 Oggetto: COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza del

N. protocollo: 40/2017 Oggetto: COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza del

COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA

COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza del 31 maggio, il Ministero dell Economia

COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza del 31 maggio, il Ministero dell Economia

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 44 Del 07 GIUGNO COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza

CIRCOLARE INFORMATIVA N. 44 Del 07 GIUGNO COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un paio di giorni dalla ordinaria scadenza

Studio Pacella Commercialisti Associati

CIRCOLARE N. 38/2017 Pordenone, 6 giugno 2017 Ai gentili Clienti Loro sedi COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un

CIRCOLARE N. 38/2017 Pordenone, 6 giugno 2017 Ai gentili Clienti Loro sedi COMUNICAZIONE DATI LIQUIDAZIONI IVA: SCADENZA PROROGATA E FAQ DALL AGENZIA Con il Comunicato stampa del 29 maggio scorso, a un

Ai gentili Clienti Loro sedi

Informativa per la clientela di studio N. 11 del 11.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione Liquidazioni IVA Delega Cassetto fiscale Gentile Cliente, come anticipato nella nostra informativa

Informativa per la clientela di studio N. 11 del 11.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione Liquidazioni IVA Delega Cassetto fiscale Gentile Cliente, come anticipato nella nostra informativa

SCADENZA LIQUIDAZIONE IVA QUARTO TRIMESTRE E COMUNICAZIONE DATI FATTURA 2 SEMESTRE 2018 AL 28 FEBBRAIO 2019

N. 9 29 Gennaio 2019 Loro sedi Ai gentili clienti SCADENZA LIQUIDAZIONE IVA QUARTO TRIMESTRE E COMUNICAZIONE DATI FATTURA 2 SEMESTRE 2018 AL 28 FEBBRAIO 2019 Ricordiamo che il prossimo 28 Febbraio 2019

N. 9 29 Gennaio 2019 Loro sedi Ai gentili clienti SCADENZA LIQUIDAZIONE IVA QUARTO TRIMESTRE E COMUNICAZIONE DATI FATTURA 2 SEMESTRE 2018 AL 28 FEBBRAIO 2019 Ricordiamo che il prossimo 28 Febbraio 2019

STUDIO CIGANOTTO CINELLI SALVATO MANGIONE DOTTORI COMMERCIALISTI COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO

Circolare n. 5/2017 del 22 maggio 2017 A tutti i clienti, loro indirizzi mail COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO Ai sensi dell'art. 21-bis del DL 78/2010, a decorrere dall'anno

Circolare n. 5/2017 del 22 maggio 2017 A tutti i clienti, loro indirizzi mail COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO Ai sensi dell'art. 21-bis del DL 78/2010, a decorrere dall'anno

CIRCOLARI DI AGGIORNAMENTO. Anno 2018 n. 26. Nuovo modello COMUNICAZIONE delle LIQUIDAZIONI PERIODICHE IVA 2018

Studio Mantovani & Associati s.s. Pag. 1 di 8 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Studio Mantovani & Associati s.s. Pag. 1 di 8 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Speciale nuovi adempimenti 2017

DECRETO MILLEPROROGHE: INALTERATE LE SCADENZE 2017 PER LA TRASMISSIONE DEI DATI DELLE FATTURE E DELLE LIQUIDAZIONI IVA Gentile cliente, con la presente desideriamo informarla che il DL 30 dicembre 2016

DECRETO MILLEPROROGHE: INALTERATE LE SCADENZE 2017 PER LA TRASMISSIONE DEI DATI DELLE FATTURE E DELLE LIQUIDAZIONI IVA Gentile cliente, con la presente desideriamo informarla che il DL 30 dicembre 2016

Oggetto: Comunicazione Liquidazione Periodiche IVA

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari Dott.ssa Elisa Cattani Reggio Emilia, lì 8 maggio 2017 A tutti

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari Dott.ssa Elisa Cattani Reggio Emilia, lì 8 maggio 2017 A tutti

Oggetto: SCADE IL 29 FEBBRAIO L ULTIMO INVIO DELLA COMUNICAZIONE DATI IVA

Altavilla Vicentina, 9 febbraio 2016 soci pierpaolo baldinato gabriele pantaleoni claudia tonellotto associati viviana gentile gaia peloso valentina rizzato collaboratori annabella bedogni dottori in economia

Altavilla Vicentina, 9 febbraio 2016 soci pierpaolo baldinato gabriele pantaleoni claudia tonellotto associati viviana gentile gaia peloso valentina rizzato collaboratori annabella bedogni dottori in economia

SCADENZA PER COMUNICAZIONE LIQUIDAZIONI IVA TERZO TRIMESTRE 2017

Circolari Speciali SCADENZA 30.11.2017 PER COMUNICAZIONE Il 30.11.2017 è in scadenza la trasmissione della comunicazione delle liquidazioni Iva del terzo trimestre 2017. La comunicazione trimestrale Iva

Circolari Speciali SCADENZA 30.11.2017 PER COMUNICAZIONE Il 30.11.2017 è in scadenza la trasmissione della comunicazione delle liquidazioni Iva del terzo trimestre 2017. La comunicazione trimestrale Iva

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 59/2018

CIRCOLARE n. 59/2018 1/7 OGGETTO COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA REGIME SANZIONATORIO RAVVEDIMENTO OPEROSO AGGIORNAMENTO 16 OTTOBRE 2018 RIFERIMENTI NORMATIVI Art. 21 bis, DL 31 dicembre

CIRCOLARE n. 59/2018 1/7 OGGETTO COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA REGIME SANZIONATORIO RAVVEDIMENTO OPEROSO AGGIORNAMENTO 16 OTTOBRE 2018 RIFERIMENTI NORMATIVI Art. 21 bis, DL 31 dicembre

CIRCOLARI DI AGGIORNAMENTO. Serie 2017 n. 21. MODELLO per la COMUNICAZIONE delle LIQUIDAZIONI PERIODICHE IVA 2017

Studio Mantovani & Associati s.s. Pag. 1 di 7 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Studio Mantovani & Associati s.s. Pag. 1 di 7 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners associati: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani

Comunicazione fatture emesse e ricevute: invio 2 trimestre 2018 e 1 trimestre 2018 entro l'1 ottobre 2018

Comunicazione fatture emesse e ricevute: invio 2 trimestre 2018 e 1 trimestre 2018 entro l'1 ottobre 2018 di Celeste Vivenzi Pubblicato il 27 settembre 2018 Premessa generale Come noto Il decreto Dignità

Comunicazione fatture emesse e ricevute: invio 2 trimestre 2018 e 1 trimestre 2018 entro l'1 ottobre 2018 di Celeste Vivenzi Pubblicato il 27 settembre 2018 Premessa generale Come noto Il decreto Dignità

LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO)

") OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

Studio Le Pera Commercialisti Associati Via Egadi 2 Milano - Tel Fax: P.I.

Studio Le Pera Commercialisti Associati Via Egadi 2 Milano - Tel. 02.4987756 02.4692956 02.4817866 Fax: 02.4814871 - P.I. 10215130153 Circolare n. 6 del 12 febbraio Lo spesometro. II semestre 2017 da trasmettere

Studio Le Pera Commercialisti Associati Via Egadi 2 Milano - Tel. 02.4987756 02.4692956 02.4817866 Fax: 02.4814871 - P.I. 10215130153 Circolare n. 6 del 12 febbraio Lo spesometro. II semestre 2017 da trasmettere

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 5 Del 16 GENNAIO 2017 Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Gentile cliente, con la presente desideriamo

CIRCOLARE INFORMATIVA N. 5 Del 16 GENNAIO 2017 Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Gentile cliente, con la presente desideriamo

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

RISOLUZIONE N. 104 /E

RISOLUZIONE N. 104 /E Direzione Centrale Normativa Roma, 28 luglio 2017 OGGETTO: Comunicazioni dei dati delle fatture e delle liquidazioni periodiche I.V.A. Applicabilità dell istituto del ravvedimento

RISOLUZIONE N. 104 /E Direzione Centrale Normativa Roma, 28 luglio 2017 OGGETTO: Comunicazioni dei dati delle fatture e delle liquidazioni periodiche I.V.A. Applicabilità dell istituto del ravvedimento

COMUNICAZIONE DATI FATTURE

Circolare n. 15 Verona, 2 agosto 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE DATI FATTURE Come anticipato nelle precedenti comunicazioni da parte dello Studio, il D.L. 193/2016 ha previsto partire

Circolare n. 15 Verona, 2 agosto 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE DATI FATTURE Come anticipato nelle precedenti comunicazioni da parte dello Studio, il D.L. 193/2016 ha previsto partire

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 8.5.2018 INFORMATIVA N. 12/2018 Comunicazione dei dati delle liquidazioni periodiche IVA Modalità e termini per il 2018 - Nuovo modello INDICE 1. Premessa... pag. 2 2. Soggetti obbligati alla comunicazione...

Como, 8.5.2018 INFORMATIVA N. 12/2018 Comunicazione dei dati delle liquidazioni periodiche IVA Modalità e termini per il 2018 - Nuovo modello INDICE 1. Premessa... pag. 2 2. Soggetti obbligati alla comunicazione...

Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva

Ai gentili clienti Loro sedi Premessa Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Il DL 30 dicembre n. 244, pubblicato sulla Gazzetta

Ai gentili clienti Loro sedi Premessa Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Il DL 30 dicembre n. 244, pubblicato sulla Gazzetta

Imola, 10 Novembre Circolare n. 20/2017

Imola, 10 Novembre 2017 Circolare n. 20/2017 OGGETTO: Comunicazioni dei dati delle fatture e delle liquidazioni periodiche I.V.A. Applicabilità dell istituto del ravvedimento operoso alle sanzioni di cui

Imola, 10 Novembre 2017 Circolare n. 20/2017 OGGETTO: Comunicazioni dei dati delle fatture e delle liquidazioni periodiche I.V.A. Applicabilità dell istituto del ravvedimento operoso alle sanzioni di cui

Comunicazione_liquidazioni_periodiche_Iva

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Comunicazione_liquidazioni_periodiche_Iva Comunicazione_liquidazioni_periodiche_Iva

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Comunicazione_liquidazioni_periodiche_Iva Comunicazione_liquidazioni_periodiche_Iva

STUDIO BERTON SRL Dott.Luciano Berton. La comunicazione all Agenzia delle Entrate dei dati delle liquidazioni periodiche IVA 31 MAGGIO 20171

STUDIO BERTON SRL Dott.Luciano Berton La comunicazione all Agenzia delle Entrate dei dati delle liquidazioni periodiche IVA 1 1 PREMESSA L art. 4 co. 1 e 2 del DL 22.10.2016 n. 193 (conv. L. 1.12.2016

STUDIO BERTON SRL Dott.Luciano Berton La comunicazione all Agenzia delle Entrate dei dati delle liquidazioni periodiche IVA 1 1 PREMESSA L art. 4 co. 1 e 2 del DL 22.10.2016 n. 193 (conv. L. 1.12.2016

CIRCOLARE. Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA

CIRCOLARE Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA Disposizioni generali Il D.L. n. 193/2016, dall anno d imposta 2017, con riferimento alla nuova comunicazione delle liquidazioni

CIRCOLARE Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA Disposizioni generali Il D.L. n. 193/2016, dall anno d imposta 2017, con riferimento alla nuova comunicazione delle liquidazioni

Circolare n. 6 del 7 Gennaio 2010

Circolare n. 6 del 7 Gennaio 2010 COMUNICAZIONE ANNUALE DATI IVA ANNO 2009 Scade il prossimo 1 marzo 2010 (il 28 febbraio cade di domenica) il termine per trasmettere telematicamente la Comunicazione annuale

Circolare n. 6 del 7 Gennaio 2010 COMUNICAZIONE ANNUALE DATI IVA ANNO 2009 Scade il prossimo 1 marzo 2010 (il 28 febbraio cade di domenica) il termine per trasmettere telematicamente la Comunicazione annuale

Circolare n 7 del Le nuove scadenze Iva Spesometro 2017

Circolare n 7 del 27.01.2017 Le nuove scadenze Iva Spesometro 2017 Premessa Il DL 30 dicembre 2016 n. 244, pubblicato sulla Gazzetta Ufficiale n. 304 del 30.12.2016 (decreto Milleproroghe ), non contiene

Circolare n 7 del 27.01.2017 Le nuove scadenze Iva Spesometro 2017 Premessa Il DL 30 dicembre 2016 n. 244, pubblicato sulla Gazzetta Ufficiale n. 304 del 30.12.2016 (decreto Milleproroghe ), non contiene

La Comunicazione Dati Iva 2012 entro il

Numero 29/2012 Pagina 1 di 8 La Comunicazione Dati Iva 2012 entro il 29.02.2012 Numero : 29/2012 Gruppo : Oggetto : Norme e prassi : Scarica qui il File excel per la precompilazione della Comunicazione

Numero 29/2012 Pagina 1 di 8 La Comunicazione Dati Iva 2012 entro il 29.02.2012 Numero : 29/2012 Gruppo : Oggetto : Norme e prassi : Scarica qui il File excel per la precompilazione della Comunicazione

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

IL CONTENUTO DELLA COMUNICAZIONE Il modello in esame si compone del Frontespizio e del quadro VP.

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 22 Dicembre 2016 OGGETTO: Nuovi adempimenti IVA In considerazione dei nuovi adempimenti comunicativi trimestrali (dati delle fatture e liquidazioni periodiche IVA) e delle

Spett.li Clienti Loro Sedi, lì 22 Dicembre 2016 OGGETTO: Nuovi adempimenti IVA In considerazione dei nuovi adempimenti comunicativi trimestrali (dati delle fatture e liquidazioni periodiche IVA) e delle

Comunicazione dei dati delle liquidazioni periodiche IVA - Modalità e termini per il Novità del modello

Comunicazione dei dati delle liquidazioni periodiche IVA - Modalità e termini per il 2018 - Novità del modello 1 PREMESSA L art. 4 co. 1 e 2 del DL 22.10.2016 n. 193 (conv. L. 1.12.2016 n. 225), con riguardo

Comunicazione dei dati delle liquidazioni periodiche IVA - Modalità e termini per il 2018 - Novità del modello 1 PREMESSA L art. 4 co. 1 e 2 del DL 22.10.2016 n. 193 (conv. L. 1.12.2016 n. 225), con riguardo

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 36/2018

CIRCOLARE n. 36/2018 1/8 OGGETTO COMUNICAZIONE DELLE LIQUIDAZIONI IVA PERIODICHE AGGIORNAMENTO RIFERIMENTI NORMATIVI 4 MAGGIO 2018 Art. 21-bis, DL 78 del 31.05.2010 convertito in L.30.7.2010 n.122, provvedimento

CIRCOLARE n. 36/2018 1/8 OGGETTO COMUNICAZIONE DELLE LIQUIDAZIONI IVA PERIODICHE AGGIORNAMENTO RIFERIMENTI NORMATIVI 4 MAGGIO 2018 Art. 21-bis, DL 78 del 31.05.2010 convertito in L.30.7.2010 n.122, provvedimento

CIRCOLARE DI STUDIO NOVITÀ IN MATERIA DI IVA DEL DL N. 193 CONV. L N. 225 S TUDIO T ORAZZA P APONE.

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA

Verona, 18 Maggio 2017 CIRCOLARE TEMATICA Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 18 Maggio 2017 CIRCOLARE TEMATICA Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire

IL PUNTO SULLO SPESOMETRO DEL PRIMO SEMESTRE 2017

IL PUNTO SULLO SPESOMETRO DEL PRIMO SEMESTRE 2017 L art. 4, co. 1, del D.L. 193/2016, ha introdotto, a decorrere dall 1.1.2017, la comunicazione trimestrale dei dati di tutte le fatture emesse, ricevute

IL PUNTO SULLO SPESOMETRO DEL PRIMO SEMESTRE 2017 L art. 4, co. 1, del D.L. 193/2016, ha introdotto, a decorrere dall 1.1.2017, la comunicazione trimestrale dei dati di tutte le fatture emesse, ricevute

Circolare informativa monotematica n.5 del 18 Maggio 2017 COMUNICAZIONE LIQUIDAZIONI IVA: LA COMPILAZIONE DEL MODELLO

A cura del Comitato Scientifico: Pozzato Giuseppe Commercialista e Revisore Legale Gasparinetti Raffaella Commercialista Bisson Alessandra Commercialista Silvestri Michela Consulente del Lavoro Chemello

A cura del Comitato Scientifico: Pozzato Giuseppe Commercialista e Revisore Legale Gasparinetti Raffaella Commercialista Bisson Alessandra Commercialista Silvestri Michela Consulente del Lavoro Chemello

Nuovo Spesometro. come formare e inviare il File Dati Fatture previsto dal D.Lgs. 193/2016

Nuovo Spesometro come formare e inviare il File Dati Fatture previsto dal D.Lgs. 193/2016 1 DL. 193/2016 COS É DATI DA COMUNICARE PERIODICITA A REGIME LIQUIDAZIONI PERIODICHE IVA Obbligo di trasmettere

Nuovo Spesometro come formare e inviare il File Dati Fatture previsto dal D.Lgs. 193/2016 1 DL. 193/2016 COS É DATI DA COMUNICARE PERIODICITA A REGIME LIQUIDAZIONI PERIODICHE IVA Obbligo di trasmettere