Economia e Tecnica dei Mercati Finanziari. Lezione 2 Struttura dei mercati

|

|

|

- Natalia Donati

- 5 anni fa

- Visualizzazioni

Transcript

1 Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati

2 Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può essere costituita (incorporated) in diverse giurisdizioni Intermediario soggetto autorizzato (banca, SIM, ) ammesso a negoziare professionalmente (attività riservata) con il pubblico Strumenti Finanziari. E ammesso a partecipare a un RM o ad un MTF. Strumenti Finanziari (Financial Instruments) azioni, obbligazioni, altri strumenti Società di gestione società che gestisce un RM o un MTF Mercato primario mercato degli strumenti finanziari di nuova emissione (per equity anche mercato IPO Initial Public Offers) 2

3 Glossario / 2 Mercato secondario (luogo dello scambio / trading venue) mercato di scambio di strumenti finanziari già emessi. Diversi tipi giuridici: (i) mercato regolamentato ( RM ) listing requirements stabiliti da Direttiva Europea. Emittenti italiani con azioni quotate sottoposti a particolari regole di diritto societario (ii) sistema multilaterale di scambi ( MTF ) listing requirements fissati dal gestore del sistema. Per gli Emittenti italiani il diritto societario è (normalmente) quello delle S.p.A. che fanno ricorso al mercato del capitale di rischio, ma ulteriori regole di corporate governance possono essere richieste dalla società di gestione (iii) internalizzatore sistematico (mercato «interno» ad un intermediario) 3

4 Glossario / 3 Diverse strutture di scambio: (i) Mercati quote driven esecuzione degli scambi basata su operatori in proprio (dealers / market makers) che si impegnano in via continuativa a comprare (bid price) o vendere (ask price) (ii) Mercati order driven mercati in cui si incontrano ordini in acquisto e vendita secondo determinate regole di abbinamento 4

5 Glossario / 4 Fasi di mercato: diverse modalità di formazione del prezzo (price discovery) durante il periodo giornaliero di operatività del mercato stesso: (i) asta a chiamata Tutti gli ordini («PDN» Proposte di negoziazione) si raccolgono fino al momento in cui avviene l asta, in cui viene determinato un unico prezzo valido per tutti gli ordini compatibili (ii) asta continua a prezzi multipli (discriminatory pricing rule) gli ordini sono sempre presenti e si eseguono (match) solo quando tra loro compatibili 5

6 Borsa? Borsa è quindi oggi un termine atecnico che si usa per indicare generalmente un mercato finanziario. Borsa Italiana S.p.A. è una società per azioni controllata del LSE Group PLC (London Stock Exchange Group) società UK, le cui azioni sono quotate sullo stesso LSE. Le Borse si sviluppano originariamente come luoghi di riunione degli intermediari (persone fisiche) che curavano la compravendita di titoli e che periodicamente si davano appuntamento al fine di massimizzare le possibilità di individuare una controparte. L accesso a tali luoghi venne gradualmente regolamentato, così che il seat aveva un valore e poteva essere trasferito. In generale l intera regolamentazione dell attività era inizialmente consensuale (self regulation) Inizialmente le negoziazioni erano bilaterali e sottoposte ad un rischio di esecuzione (non pagamento o non consegna dei titoli). 6

7 Mercato secondario INVESTITORI INTERMEDIARI EMITTENTE TRADING VENUES Investitore Istituzionale 1 (Fondo Alfa gestito da SGR Beta) ordine di acquisto Intermediario 1 (Banca Gamma) Società di Gestione (es. Borsa Italiana S.p.A) Emittente G (es. società Italiana) Investitore Istituzionale 2 (Compagnia Assicurativa) Emittente H (es. società Italiana) Intermediario 2 (SIM Delta) Investitore Istituzionale 3 (Holding di Investimento) Intermediario 3 (Banca Straniera Teta) Internalizzatore Sistematico Mercato Regolamentato ("RM") Emittente L (es. società francese) ine di vendita Intermediario 4 (SIM Delta) Sistema Multilaterale di Scambi ("MTF") Investitore Individuale (Signor X) Sistema Multilaterale di Scambi ("MTF") Investitore Individuale (Signor Y) 7

8 Quote Driven vs Order Driven ORDER DRIVEN QUOTE DRIVEN Presenza di intermediari in proprio (dealers) Elasticità delle scelte operative degli investitori Confidenza ex ante del prezzo di esecuzione Market Impact [1] possibile alta bassa f (profondità del book) necessaria bassa alta f (decisioni del market maker) Ordini ammessi a mercato e limitati a mercato Selezione controparte impossibile [2] possibile IT Intensity alta bassa [3] PRE TRADE TRANSPARENCY alta bassa POST TRADE TRANSPARENCY alta bassa [1] Market Impact = effetto delle negoziazioni di un singolo invstitore sul livello complessivo dei prezzi [2] In genere il book di una asta telematica è anonima essendo la solvibilità della controparte garantita [3] La funzione dell' IT è sostanzialmente di order routing 8

9 Tipologia di ordini In un mercato order driven sono possibili due fondamentali tipologie di ordini: limit order indica un prezzo max (buy) o min (sell) mkt order in asta a chiamata vengono eseguite al prezzo d asta in asta continua vanno ad applicare le migliori proposte di segno contrario Altre possibili caratteristiche degli ordini: valida fino alla cancellazione esegui e cancella esegui quantità minima specificata tutto o niente 9

10 Price Discovery / 1 ORDER DRIVEN ASTA A CHIAMATA QTY BUY SELL QTY 3 NO NO PRICE BUY SELL # prezzo d'asta 10

11 Price Discovery / 2 1 ORDER DRIVEN ASTA CONTINUA QTY BUY SELL QTY totalmente QTY BUY SELL QTY eseguito parzialmente eseguito QTY BUY SELL QTY

12 Price Discovery / 3 QUOTE DRIVEN STD MKT SIZE --> SHARES MKT MAK BUY SELL MKT MAK A A B C C B D D spread A 1.0% B 1.6% C 1.5% D 1.8% 12

13 Le Regole di priorità / 1 In un mercato order driven sono fondamentali le regole di priorità nell abbinamento delle proposte di negoziazione ( PDN ). In genere è - priorità principale price priority - possibili priorità secondarie time priority size priority class priority random priority 13

14 Le Regole di priorità / 2 LA DETERMINAZIONE DEL PREZZO TEORICO D ASTA IN BORSA ITALIANA L algoritmo di determinazione del prezzo teorico d asta tiene conto delle seguenti regole: 1) massimizzare la quantità scambiabile; 2) minimizzare il surplus (se esiste più di un prezzo che rispetta la regola n. 1); 3) tenere conto della pressione di mercato (se esiste più di un prezzo che rispetta le regole n. 1 e 2); 4) minimizzare la volatilità dei prezzi (se esiste più di un prezzo che rispetta le regole n. 1, 2 e 3). 14

15 Le Regole di priorità / 3 15

16 Le Regole di priorità / 4 16

17 17

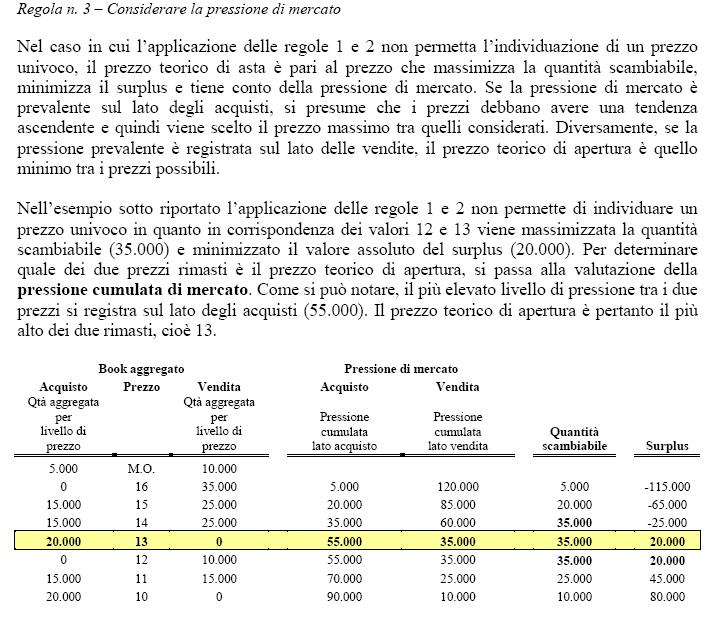

18 Regola n. 4 Minimizzare la volatilità dei prezzi Nel caso in cui l applicazione delle prime tre regole non permetta la definizione di un prezzo univoco, il prezzo teorico di asta è determinato in modo da essere il più prossimo al prezzo di riferimento. Nell esempio seguente, l applicazione delle prime tre regole individua come potenziali prezzi teorici di asta i valori 13 e 14, in quanto entrambi massimizzano la quantità scambiabile (35.000) e minimizzano il valore assoluto del surplus (20.000), senza però definire in modo univoco la pressione di mercato (il massimo, pari a , è presente su entrambi i lati di mercato). In questa situazione, il prezzo teorico di asta viene scelto in modo tale da ridurre la volatilità dei corsi rispetto al prezzo di riferimento. Di seguito vengono descritti i possibili scenari: a) se prezzo dell ultimo contratto precedente è pari ad esempio a 15 (maggiore quindi dei potenziali prezzi teorici di asta), il prezzo teorico di asta è pari a 14; b) se il prezzo dell ultimo contratto precedente è pari a 12 (minore quindi dei potenziali prezzi teorici di asta), il prezzo teorico di asta è uguale a 13; c) se il prezzo dell ultimo contratto precedente è compreso tra il maggiore ed il minore tra i due prezzi da considerare, ad esempio 13,5, il prezzo teorico di asta è pari al prezzo dell ultimo contratto stesso, cioè 13,5. Se non esiste un prezzo di riferimento (ad esempio per gli strumenti di nuova quotazione) e non sono stati eseguiti contratti, il prezzo teorico di asta è pari al minor livello di prezzo individuato; nell esempio di cui sopra, il prezzo teorico sarebbe ari a

19 Liquidità La liquidità è la possibilità di negoziare strumenti finanziari (i) prontamente e (ii) con costi espliciti [commissioni] ed impliciti [market impact] ridotti. Gli ordini con limite di prezzo aiutano la price discovery e si dice che forniscono liquidità al mercato. Gli ordini al mercato invece consumano liquidità. 19

20 Post Trading / 1 20

21 Post Trading / 2 CSD (Central Securities Depository) soggetto che detiene (in genere in forma dematerializzata) gli strumenti finanziari per conto dei singoli depositari In Italia: Montetitoli S.p.A. Clearinghouse soggetto che si interpone tra venditore ed acquirente, verificando preliminarmente i trade, nettando le posizioni di segno opposto per ciascun aderente (netting) e procedendo in seguito al regolamento (settlement) del trade, ovvero al trasferimento della proprietà degli strumenti finanziari. Il settlment avviene in genere con modalità DVP (Delivery Versus Payment), ovvero con contestuale regolamento della gamba cash (attraverso un sistema di pagamento) e della gamba securities (tramite scrittura sui conti presso CSD) In Italia: CC&G Cassa di Compensazione e Garanzia. 21

22 Post Trading / 3 22

23 Scenario competitivo equity trading gli investitori hanno richieste più differenziate rispetto alle trading venue su cui negoziare (hedge fund, algo trading ) le tradizionali borse sono: demutualizzate e integrate (borse quotate NYSE/EURONEXT, NASDAQ, LSE/BIT, DB, OMX ) affrontano competizione da parte di MTF (Chi- X,, ) con microstrutture dark pool la liquidità si frammenta sempre più le funzioni di listing rimangono alle borse 23

24 Principali statistiche di un mercato equity 1. Capitalizzazione Sommatoria della capitalizzazione di tutte le società quotate (N azioni * Prezzo unitario) Varia nel corso del tempo per: Aumento o (diminuzione) prezzi IPOs di nuove società o (OPAs per delisting) (Dividendi) 2. Turnover Aumenti di capitale Totale degli scambi 3. Turnover velocity Totale degli scambi / Capitalizzazione media 24

25 Esempio statistiche di un mercato equity 25

26 Borsa Italiana / 1 26

27 Borsa Italiana / 2 27

28 Borsa Italiana / 3 28

29

30 Caratteristiche Borsa Italiana limitata dimensione assoluta. Mkt Cap.: 2016: 525 BLN/ 31,6% PIL 2017: 640 BLN/ 39,6% PIL 2018: 542 BLN/ 33,5 % PIL alta concentrazione capitalizzazione. Al 2018: prime 5 società [ENI, Enel, Intesa, Generali, Unicredit] 33 % Mkt Cap / 45 % Turnover prime 40 società [FTSE/MIB] 74,5 % Mkt Cap / 88,5 % Turnover buona intensità degli scambi (turnover velocity = Turnover/Capitalizzazione Media) nel 2018 ~115 % basso numero di società quotate: 2018 : 355 (240 MTA, 2 MIV, 113 AIM) Trent anni prima 1987:

Economia e Tecnica dei Mercati Finanziari. Lezione 2 Struttura dei mercati

Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può

Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può

Letture obbligatorie: M. Anolli Elementi di Economia del Mercato Mobiliare. Il Mulino, Bologna, 2001 (solo Capitolo 1)

") Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell exchange industry Letture obbligatorie: M. Anolli Elementi di Economia del Mercato Mobiliare.

Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell exchange industry Letture obbligatorie: M. Anolli Elementi di Economia del Mercato Mobiliare.

Letture: M. Anolli Elementi di Economia del Mercato Mobiliare. Il Mulino, Bologna, 2001 (solo Capitolo 1)

") LEZIONE 1 Il perimetro della nostra indagine : sistema finanziario e mercati finanziari Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell

LEZIONE 1 Il perimetro della nostra indagine : sistema finanziario e mercati finanziari Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell

MERCATI ED INVESTIMENTI MOBILIARI

MERCATI ED INVESTIMENTI MOBILIARI BanfiA. Cap. 3 e 11 Emanuela Giacomini a.a. 2016/2017 Servizi e attività di investimento TUF art. 1 punto 5: 1) esecuzione di ordini per conto dei clienti; 2) ricezione

MERCATI ED INVESTIMENTI MOBILIARI BanfiA. Cap. 3 e 11 Emanuela Giacomini a.a. 2016/2017 Servizi e attività di investimento TUF art. 1 punto 5: 1) esecuzione di ordini per conto dei clienti; 2) ricezione

Report annuale delle informazioni sull identità delle sedi di esecuzione e sulla qualità dell esecuzione. ai sensi del Reg. Del.

Report annuale delle informazioni sull identità delle sedi di esecuzione e sulla qualità dell esecuzione ai sensi del Reg. Del. 2017/576/UE Aprile 2018 1 Sommario Premessa... 3 SEZIONE I REPORT PER BROKER

Report annuale delle informazioni sull identità delle sedi di esecuzione e sulla qualità dell esecuzione ai sensi del Reg. Del. 2017/576/UE Aprile 2018 1 Sommario Premessa... 3 SEZIONE I REPORT PER BROKER

Lezione I servizi di investimento

Lezione I servizi di investimento Obiettivi Analizzare la disciplina dei servizi di investimento Individuare gli intermediari abilitati I servizi di investimento Il TUF, all art. 1, comma 5, individua

Lezione I servizi di investimento Obiettivi Analizzare la disciplina dei servizi di investimento Individuare gli intermediari abilitati I servizi di investimento Il TUF, all art. 1, comma 5, individua

La comunicazione finanziaria alla luce delle nuove direttive comunitarie

La comunicazione finanziaria alla luce delle nuove direttive comunitarie Fabrizio Plateroti Director, Regulation & Post Trading Borsa Italiana 5 Maggio 2006 8 Maggio 2006 Milano, Palazzo Mezzanotte Roma,

La comunicazione finanziaria alla luce delle nuove direttive comunitarie Fabrizio Plateroti Director, Regulation & Post Trading Borsa Italiana 5 Maggio 2006 8 Maggio 2006 Milano, Palazzo Mezzanotte Roma,

11 novembre 2014. I mercati finanziari Andrea Rotti

11 novembre 2014 I mercati finanziari Andrea Rotti Principali funzioni dei mercati finanziari Investitori Cosa cercano Allocazione ottimale del risparmio Diversificazione di portafoglio (rischio) Mercato

11 novembre 2014 I mercati finanziari Andrea Rotti Principali funzioni dei mercati finanziari Investitori Cosa cercano Allocazione ottimale del risparmio Diversificazione di portafoglio (rischio) Mercato

Indice. Il sistema finanziario. Capitolo Primo

Indice Prefazione XIII Capitolo Primo Il sistema finanziario 1. La struttura, le funzioni e l organizzazione 1 1.1. La funzione monetaria 2 1.2. La funzione di intermediazione 2 Il mercato dei finanziamenti

Indice Prefazione XIII Capitolo Primo Il sistema finanziario 1. La struttura, le funzioni e l organizzazione 1 1.1. La funzione monetaria 2 1.2. La funzione di intermediazione 2 Il mercato dei finanziamenti

Sintesi Policy di esecuzione e trasmissione degli ordini della Cassa Rurale Alta Valsugana

Sintesi Policy di esecuzione e trasmissione degli ordini della Cassa Rurale Alta Valsugana Giugno 2016 INDICE 1. - LA NORMATIVA MIFID... 3 2. STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 3 3.

Sintesi Policy di esecuzione e trasmissione degli ordini della Cassa Rurale Alta Valsugana Giugno 2016 INDICE 1. - LA NORMATIVA MIFID... 3 2. STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 3 3.

MOT: il mercato obbligazionario regolamentato di Borsa Italiana

MOT: il mercato obbligazionario regolamentato di Borsa Italiana La struttura del mercato MOT DomesticMOT Obbligazioni liquidate presso sistemi di liquidazione nazionali (Monte Titoli) EuroMOT Obbligazioni

MOT: il mercato obbligazionario regolamentato di Borsa Italiana La struttura del mercato MOT DomesticMOT Obbligazioni liquidate presso sistemi di liquidazione nazionali (Monte Titoli) EuroMOT Obbligazioni

Lezione Il Mercato Azionario, relativa segmentazione e mercato del risparmio gestito

Lezione Il Mercato Azionario, relativa segmentazione e mercato del risparmio gestito Obiettivi Definire il mercato azionario, analizzare i principali segmenti Conoscere il mercato del Risparmio gestito

Lezione Il Mercato Azionario, relativa segmentazione e mercato del risparmio gestito Obiettivi Definire il mercato azionario, analizzare i principali segmenti Conoscere il mercato del Risparmio gestito

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. PRINCIPI GENERALI Il presente documento descrive le politiche, le procedure, le misure e i meccanismi per l esecuzione e la

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. PRINCIPI GENERALI Il presente documento descrive le politiche, le procedure, le misure e i meccanismi per l esecuzione e la

Report annuale delle informazioni sull identità delle sedi di esecuzione e sulla qualità dell esecuzione. ai sensi del Reg. Del.

Report annuale delle informazioni sull identità delle sedi di esecuzione e sulla qualità dell esecuzione ai sensi del Reg. Del. 2017/576/UE Data di pubblicazione: febbraio 2019 1 Sommario Legenda... 3

Report annuale delle informazioni sull identità delle sedi di esecuzione e sulla qualità dell esecuzione ai sensi del Reg. Del. 2017/576/UE Data di pubblicazione: febbraio 2019 1 Sommario Legenda... 3

STRALCIO DEL REGOLAMENTO DEI MERCATI ORGANIZZATI E GESTITI DA BORSA ITALIANA S.P.A. DEL 21 GIUGNO 2004 (da pag. 125 a pag. 134)

") STRALCIO DEL REGOLAMENTO DEI MERCATI ORGANIZZATI E GESTITI DA BORSA ITALIANA S.P.A. DEL 21 GIUGNO 2004 (da pag. 125 a pag. 134) NOTA BENE - Il presente stralcio viene fornito con finalità meramente informative;

STRALCIO DEL REGOLAMENTO DEI MERCATI ORGANIZZATI E GESTITI DA BORSA ITALIANA S.P.A. DEL 21 GIUGNO 2004 (da pag. 125 a pag. 134) NOTA BENE - Il presente stralcio viene fornito con finalità meramente informative;

Negoziazione: operatività sulla piattaforma

Negoziazione: operatività sulla piattaforma A.G.E.R. Bologna, 08 Novembre 2012 Elide May Gravina Energy and Commodities Equity and Derivatives Markets Borsa Italiana LSE Group Ordini di compravendita immessi

Negoziazione: operatività sulla piattaforma A.G.E.R. Bologna, 08 Novembre 2012 Elide May Gravina Energy and Commodities Equity and Derivatives Markets Borsa Italiana LSE Group Ordini di compravendita immessi

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 03 Novembre 2015 I mercati finanziari Andrea Nascè UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Breve ripasso: RUOLO

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 03 Novembre 2015 I mercati finanziari Andrea Nascè UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Breve ripasso: RUOLO

Concentrazioni e struttura competitiva nella Exchange Industry. Giusy Chesini Università degli Studi di Verona Facoltà di Economia

Concentrazioni e struttura competitiva nella Exchange Industry. Giusy Chesini Università degli Studi di Verona Facoltà di Economia Verona, 18 maggio 2009 Considerazioni di M. Draghi Il settore azionario

Concentrazioni e struttura competitiva nella Exchange Industry. Giusy Chesini Università degli Studi di Verona Facoltà di Economia Verona, 18 maggio 2009 Considerazioni di M. Draghi Il settore azionario

Nuovo MOT vs Vecchio MOT - UN CONFRONTO -

Nuovo MOT vs Vecchio MOT - UN CONFRONTO - Borsa Italiana SpA 21 giugno 2004 Milano Nuovo MOT - La migrazione sulla piattaforma MTA Il 21/06/2004 il mercato MOT è stato migrato sulla stessa infrastruttura

Nuovo MOT vs Vecchio MOT - UN CONFRONTO - Borsa Italiana SpA 21 giugno 2004 Milano Nuovo MOT - La migrazione sulla piattaforma MTA Il 21/06/2004 il mercato MOT è stato migrato sulla stessa infrastruttura

Il mercato dei derivati IDEM

Il mercato dei derivati IDEM Laura Fiorot Derivatives Markets Borsa Italiana Spa 8 Maggio 2004 Milano Trading Online Expo Il mercato dei derivati IDEM Contenuti I prodotti derivati del mercato IDEM Le

Il mercato dei derivati IDEM Laura Fiorot Derivatives Markets Borsa Italiana Spa 8 Maggio 2004 Milano Trading Online Expo Il mercato dei derivati IDEM Contenuti I prodotti derivati del mercato IDEM Le

La struttura del mercato mobiliare italiano

La struttura del mercato mobiliare italiano (Gianni Nicolini) Novembre 2007 1 Il mercato mobiliare Definizione Incontro tra domanda e offerta di strumenti mobiliari 2 Il mercato mobiliare Elementi costitutivi

La struttura del mercato mobiliare italiano (Gianni Nicolini) Novembre 2007 1 Il mercato mobiliare Definizione Incontro tra domanda e offerta di strumenti mobiliari 2 Il mercato mobiliare Elementi costitutivi

I fondi quotati in Borsa Italiana. Silvia Bosoni, Head of ETFs Listing Italy Borsa Italiana - London Stock Exchange Group

I fondi quotati in Borsa Italiana Silvia Bosoni, Head of ETFs Listing Italy Borsa Italiana - London Stock Exchange Group Il mercato ETFplus ETFplus è il mercato dedicato alla negoziazione di ETF, ETF strutturati

I fondi quotati in Borsa Italiana Silvia Bosoni, Head of ETFs Listing Italy Borsa Italiana - London Stock Exchange Group Il mercato ETFplus ETFplus è il mercato dedicato alla negoziazione di ETF, ETF strutturati

REGOLAMENTO MERCATO AZIONI BANCA POPOLARE DEL FRUSINATE

REGOLAMENTO MERCATO AZIONI BANCA POPOLARE DEL FRUSINATE Codice ISIN: IT0001040820 Approvato dal Consiglio di Amministrazione in data 09/03/2016 Data di entrata in vigore: 16/03/2016 Versione 4 del 09/03/2016

REGOLAMENTO MERCATO AZIONI BANCA POPOLARE DEL FRUSINATE Codice ISIN: IT0001040820 Approvato dal Consiglio di Amministrazione in data 09/03/2016 Data di entrata in vigore: 16/03/2016 Versione 4 del 09/03/2016

Caratteristiche del sistema SABE di Banca Akros (Sistema Automatico per la Best Execution)

") Caratteristiche del sistema SABE di Banca Akros (Sistema Automatico per la Best Execution) CLIENTI PROFESSIONALI ATTIVI CON CLIENTELA AL DETTAGLIO Qui di seguito si sintetizzano le principali caratteristiche

Caratteristiche del sistema SABE di Banca Akros (Sistema Automatico per la Best Execution) CLIENTI PROFESSIONALI ATTIVI CON CLIENTELA AL DETTAGLIO Qui di seguito si sintetizzano le principali caratteristiche

STRATEGIA DI TRASMISSIONE DEGLI ORDINI DELLA BANCA POPOLARE PUGLIESE - DOCUMENTO DI SINTESI -

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

Strategia di trasmissione e di esecuzione degli ordini Best execution

Strategia di trasmissione e di esecuzione degli ordini Best execution 1. Premessa La Direttiva Comunitaria 2014/65/UE, cd. MiFID II (Markets in Financial Instruments Directive), e le relative norme di

Strategia di trasmissione e di esecuzione degli ordini Best execution 1. Premessa La Direttiva Comunitaria 2014/65/UE, cd. MiFID II (Markets in Financial Instruments Directive), e le relative norme di

SINTESI DELLE POLITICHE DI GRUPPO SUL GRADO DI LIQUIDITÀ DEGLI STRUMENTI FINANZIARI AI SENSI DELLA NORMATIVA MIFID

SINTESI DELLE POLITICHE DI GRUPPO SUL GRADO DI LIQUIDITÀ DEGLI STRUMENTI FINANZIARI AI SENSI DELLA NORMATIVA MIFID ULTIMA MODIFICA: CONSIGLIO DI AMMINISTRAZIONE DEL 13 LUGLIO 2017 1 PREMESSA La presente

SINTESI DELLE POLITICHE DI GRUPPO SUL GRADO DI LIQUIDITÀ DEGLI STRUMENTI FINANZIARI AI SENSI DELLA NORMATIVA MIFID ULTIMA MODIFICA: CONSIGLIO DI AMMINISTRAZIONE DEL 13 LUGLIO 2017 1 PREMESSA La presente

BOND TIME. Pietro Poletto Head of Fixed Income Markets

BOND TIME Gestire la volatilità dei mercati obbligazionari i i Pietro Poletto Head of Fixed Income Markets Milano, 28 ottobre 2011 I mercati obbligazionari di Borsa Italiana MOT Mercato Regolamentato ExtraMOT

BOND TIME Gestire la volatilità dei mercati obbligazionari i i Pietro Poletto Head of Fixed Income Markets Milano, 28 ottobre 2011 I mercati obbligazionari di Borsa Italiana MOT Mercato Regolamentato ExtraMOT

Bollettino statistico

Statistiche e analisi Bollettino statistico dicembre 2017 Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori istituzionali di interesse della Consob basati su segnalazioni

Statistiche e analisi Bollettino statistico dicembre 2017 Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori istituzionali di interesse della Consob basati su segnalazioni

LIUC Anno Accademico 2011/2012 - THE SOLUZIONI Economia e Tecnica dei Mercati Finanziari Dott. Marco Fumagalli / Dott.

LIUC Anno Accademico 2011/2012 - THE SOLUZIONI Economia e Tecnica dei Mercati Finanziari Dott. Marco Fumagalli / Dott. Antonio Taverna 1 In un mercato telematico order diven ad asta a chiamata il book

LIUC Anno Accademico 2011/2012 - THE SOLUZIONI Economia e Tecnica dei Mercati Finanziari Dott. Marco Fumagalli / Dott. Antonio Taverna 1 In un mercato telematico order diven ad asta a chiamata il book

Indice. Cenni di storia dell'ordinamento italiano del mercato mobiliare

Indice Capitolo I Introduzione 1. La nozione di mercato mobiliare 1 2. Gli intermediari di mercato mobiliare 3 3. Le ragioni di una disciplina speciale del mercato mobiliare 4 4. Dal valore mobiliare allo

Indice Capitolo I Introduzione 1. La nozione di mercato mobiliare 1 2. Gli intermediari di mercato mobiliare 3 3. Le ragioni di una disciplina speciale del mercato mobiliare 4 4. Dal valore mobiliare allo

STRATEGIA DI TRASMISSIONE DEGLI ORDINI DELLA BANCA POPOLARE PUGLIESE - DOCUMENTO DI SINTESI -

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

Confronto spread tra N e NYSE. valori assoluti N NYSE. 0,125 0,25 0,375 0,5 0,625 0,75 0,875 1 >1 ottavi di $

Il caso Nasdaq Due economisti, Christie e Schultz, hanno pubblicato nel maggio 1994 sul Los Angeles Time un articolo sul NASDAQ (N) Veniva evidenziato come i Market Makers (MM) mantenevano uno spread elevato

Il caso Nasdaq Due economisti, Christie e Schultz, hanno pubblicato nel maggio 1994 sul Los Angeles Time un articolo sul NASDAQ (N) Veniva evidenziato come i Market Makers (MM) mantenevano uno spread elevato

INDICE SOMMARIO PARTE I IL MERCATO DEI CAPITALI E LA SUA DISCIPLINA GIURIDICA CAPITOLO I IL MERCATO DEI CAPITALI

Presentazione...................................... XIII PARTE I IL MERCATO DEI CAPITALI E LA SUA DISCIPLINA GIURIDICA CAPITOLO I IL MERCATO DEI CAPITALI 1. Il sistema finanziario...............................

Presentazione...................................... XIII PARTE I IL MERCATO DEI CAPITALI E LA SUA DISCIPLINA GIURIDICA CAPITOLO I IL MERCATO DEI CAPITALI 1. Il sistema finanziario...............................

Protection Certificate

Protection Certificate Approfondimenti Aggiornato: Novembre 2017 INTRODUZIONE I Protection Certificate consentono di beneficiare della variazione positiva (versione Long) o negativa (versione Short) registrata

Protection Certificate Approfondimenti Aggiornato: Novembre 2017 INTRODUZIONE I Protection Certificate consentono di beneficiare della variazione positiva (versione Long) o negativa (versione Short) registrata

Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48 comma 3 del Regolamento Intermediari adottato dalla CONSOB con delibera n.

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48

Bollettino statistico

Statistiche e analisi Bollettino statistico 12 giugno 2018 Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori istituzionali di interesse della Consob basati su segnalazioni

Statistiche e analisi Bollettino statistico 12 giugno 2018 Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori istituzionali di interesse della Consob basati su segnalazioni

Prof.ssa Valeria Roncone

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

AIM ITALIA MANUALE DELLE NEGOZIAZIONI

AIM ITALIA MANUALE DELLE NEGOZIAZIONI VERSIONE 8.0 12 APRILE 2011 TITOLO 1 MERCATO TELEMATICO AIM ITALIA Articolo 1 (Strumenti negoziabili) 1. Nel mercato AIM Italia si negoziano, per qualunque quantitativo,

AIM ITALIA MANUALE DELLE NEGOZIAZIONI VERSIONE 8.0 12 APRILE 2011 TITOLO 1 MERCATO TELEMATICO AIM ITALIA Articolo 1 (Strumenti negoziabili) 1. Nel mercato AIM Italia si negoziano, per qualunque quantitativo,

I mercati finanziari

I mercati finanziari Contenuti 1 I mercati finanziarii Contenuti 1. Il mercato finanziario Il mercato finanziario può essere definito come l insieme degli scambi aventi per oggetto strumenti finanziari.

I mercati finanziari Contenuti 1 I mercati finanziarii Contenuti 1. Il mercato finanziario Il mercato finanziario può essere definito come l insieme degli scambi aventi per oggetto strumenti finanziari.

Bollettino statistico

Statistiche e analisi Bollettino statistico 8 marzo 2016 Statistiche e analisi Bollettino statistico 8 marzo 2016 Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori

Statistiche e analisi Bollettino statistico 8 marzo 2016 Statistiche e analisi Bollettino statistico 8 marzo 2016 Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori

IL MERCATO AZIONARIO ASPETTI STRUTTURALI DEI MERCATI E I PROCESSI DI QUOTAZIONE. Capitolo 13. Lezione 8

IL MERCATO AZIONARIO ASPETTI STRUTTURALI DEI MERCATI E I PROCESSI DI QUOTAZIONE Capitolo 13 Lezione 8 Lezione 8 SAPRESTE SPIEGARE L ANDAMENTO DI QUESTO GRAFICO? I PUNTI PRINCIPALI DELLA LEZIONE I mercati

IL MERCATO AZIONARIO ASPETTI STRUTTURALI DEI MERCATI E I PROCESSI DI QUOTAZIONE Capitolo 13 Lezione 8 Lezione 8 SAPRESTE SPIEGARE L ANDAMENTO DI QUESTO GRAFICO? I PUNTI PRINCIPALI DELLA LEZIONE I mercati

PROGRAMMA DEL CORSO II MODULO

PROGRAMMA DEL CORSO II MODULO Settimana I: Gli strumenti finanziari Settimana II: Gli strumenti finanziari derivati Settimana III: I mercati mobiliari 1 Mercati mobiliari Luoghi virtuali in cui avvengono

PROGRAMMA DEL CORSO II MODULO Settimana I: Gli strumenti finanziari Settimana II: Gli strumenti finanziari derivati Settimana III: I mercati mobiliari 1 Mercati mobiliari Luoghi virtuali in cui avvengono

Banca Popolare dell Alto Adige. Società cooperativa per azioni

Banca Popolare dell Alto Adige Società cooperativa per azioni Sede Legale in Bolzano, Via del Macello 55 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214

Banca Popolare dell Alto Adige Società cooperativa per azioni Sede Legale in Bolzano, Via del Macello 55 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214

AIM ITALIA MANUALE DELLE NEGOZIAZIONI

AIM ITALIA MANUALE DELLE NEGOZIAZIONI VERSIONE 1.0 TITOLO 1 MERCATO TELEMATICO AIM ITALIA Articolo 1 (Strumenti negoziabili) 1. Nel mercato AIM Italia si negoziano, per qualunque quantitativo, strumenti

AIM ITALIA MANUALE DELLE NEGOZIAZIONI VERSIONE 1.0 TITOLO 1 MERCATO TELEMATICO AIM ITALIA Articolo 1 (Strumenti negoziabili) 1. Nel mercato AIM Italia si negoziano, per qualunque quantitativo, strumenti

SINTESI DELLA STRATEGIA DI ESECUZIONE, TRASMISSIONE E ASSEGNAZIONE DEGLI ORDINI

Il presente documento descrive le misure per l esecuzione e la trasmissione degli ordini alle condizioni più favorevoli per il cliente art. 45 e 48 del Regolamento Consob in materia di Intermediari) e

Il presente documento descrive le misure per l esecuzione e la trasmissione degli ordini alle condizioni più favorevoli per il cliente art. 45 e 48 del Regolamento Consob in materia di Intermediari) e

Il MAC: un nuovo business per gli Advisor

Il MAC: un nuovo business per gli Advisor www.mercatoalternativocapitale.it 9 Maggio 2008 0 I principali mercati alternativi europei hanno avuto un successo straordinario N aziende al 05/05/08 1679 1.500

Il MAC: un nuovo business per gli Advisor www.mercatoalternativocapitale.it 9 Maggio 2008 0 I principali mercati alternativi europei hanno avuto un successo straordinario N aziende al 05/05/08 1679 1.500

Strategia di esecuzione degli ordini Clienti professionali

Luglio 2017 Strategia di esecuzione degli ordini Clienti professionali 1. Premessa Il presente documento si pone l'obiettivo di illustrare la strategia di esecuzione degli ordini (cd. Execution Policy")

Luglio 2017 Strategia di esecuzione degli ordini Clienti professionali 1. Premessa Il presente documento si pone l'obiettivo di illustrare la strategia di esecuzione degli ordini (cd. Execution Policy")

Strategia di esecuzione degli ordini Clienti professionali

Luglio 2017 Strategia di esecuzione degli ordini Clienti professionali 1. Premessa Il presente documento si pone l'obiettivo di illustrare la strategia di esecuzione degli ordini (cd. Execution Policy")

Luglio 2017 Strategia di esecuzione degli ordini Clienti professionali 1. Premessa Il presente documento si pone l'obiettivo di illustrare la strategia di esecuzione degli ordini (cd. Execution Policy")

Il mercato dei titoli di stato

Il mercato dei titoli di stato I titoli di Stato italiani vengono emessi dal Ministero dell Economia e delle Finanze (Direzione II - Debito Pubblico del Dipartimento del Tesoro). I titoli sono tipicamente

Il mercato dei titoli di stato I titoli di Stato italiani vengono emessi dal Ministero dell Economia e delle Finanze (Direzione II - Debito Pubblico del Dipartimento del Tesoro). I titoli sono tipicamente

Presentazione del mercato

Presentazione del mercato 2017 I SEM 2017 Hi-MTF Sim S.p.A. P.IVA 05755500963 All Rights Reserved Agenda Chi siamo Struttura del mercato Segmento Quote-Driven Segmento Order-Driven Focus su Order-Driven

Presentazione del mercato 2017 I SEM 2017 Hi-MTF Sim S.p.A. P.IVA 05755500963 All Rights Reserved Agenda Chi siamo Struttura del mercato Segmento Quote-Driven Segmento Order-Driven Focus su Order-Driven

AGREX I futures su grano duro di Borsa Italiana

AGREX I futures su grano duro di Borsa Italiana Borsa Merci di Bologna, 8 novembre 2012 Ennio Arlandi - Head of Energy and Commodities Equity and Derivatives Markets Borsa Italiana LSE Group Come coprirsi

AGREX I futures su grano duro di Borsa Italiana Borsa Merci di Bologna, 8 novembre 2012 Ennio Arlandi - Head of Energy and Commodities Equity and Derivatives Markets Borsa Italiana LSE Group Come coprirsi

Migrazione MTA su TradElect

Migrazione MTA su TradElect I mercati azionari di Borsa Italiana migrano su TradElect, la piattaforma di trading del London Stock Exchange utilizzata per i mercati azionari di Londra e Johannesburg. Questa

Migrazione MTA su TradElect I mercati azionari di Borsa Italiana migrano su TradElect, la piattaforma di trading del London Stock Exchange utilizzata per i mercati azionari di Londra e Johannesburg. Questa

A cosa servono le borse? L evoluzione dell exchange industry negli ultimi 25 anni

A cosa servono le borse? L evoluzione dell exchange industry negli ultimi 25 anni Carmine Di Noia Lunch seminar CASMEF Roma, 24 gennaio 2017 1 Struttura del mercato mobiliare Buttonwood Agreement (17 maggio

A cosa servono le borse? L evoluzione dell exchange industry negli ultimi 25 anni Carmine Di Noia Lunch seminar CASMEF Roma, 24 gennaio 2017 1 Struttura del mercato mobiliare Buttonwood Agreement (17 maggio

Indice. 1. Le fonti del diritto dei mercati e degli intermediari finanziari. 2. Regolamentazione e vigilanza. Prefazione, di Piergaetano Marchetti

Prefazione, di Piergaetano Marchetti Introduzione, di Paolo Sfameni e Andrea Giannelli XIII XVII 1. Le fonti del diritto dei mercati e degli intermediari finanziari di Paolo Sfameni 1 1.1. Introduzione.

Prefazione, di Piergaetano Marchetti Introduzione, di Paolo Sfameni e Andrea Giannelli XIII XVII 1. Le fonti del diritto dei mercati e degli intermediari finanziari di Paolo Sfameni 1 1.1. Introduzione.

25. Il rating assegnato da Morningstar ai fondi comuni di investimento è rappresentato da: A. Stelle B. numeri C. lettere D.

TEST X GIORNATA 1. La correttezza del calcolo del valore delle quote di un fondo comune quotato è accertata: A. dal depositario B. dalla SGR che lo gestisce C. dall organo di controllo della SGR che lo

TEST X GIORNATA 1. La correttezza del calcolo del valore delle quote di un fondo comune quotato è accertata: A. dal depositario B. dalla SGR che lo gestisce C. dall organo di controllo della SGR che lo

CRITERIO BEST EXECUTION. SERVIZIO DI INVESTIMENTO BPVi. Ricezione e trasmissione degli ordini. Dinamica

Sintesi tabellare della Strategia adottata dalla Banca 6 Tabella 1 - Schema sintetico di best execution TIPOLOGIA DI STRUMENTO FINANZIARIO Titoli azionari e relativi diritti di opzione, warrants, obbligazioni

Sintesi tabellare della Strategia adottata dalla Banca 6 Tabella 1 - Schema sintetico di best execution TIPOLOGIA DI STRUMENTO FINANZIARIO Titoli azionari e relativi diritti di opzione, warrants, obbligazioni

INDICE SOMMARIO PARTE I IL MERCATO DEI CAPITALI E LA SUA DISCIPLINA GIURIDICA

Presentazione...................................... Presentazione della seconda edizione......................... Elenco delle principali abbreviazioni......................... XIII XV XVII PARTE I IL

Presentazione...................................... Presentazione della seconda edizione......................... Elenco delle principali abbreviazioni......................... XIII XV XVII PARTE I IL

3. 2. Gli operatori non consentono l Interconnessione al Segmento Professionale del mercato MIV

REGOLAMENTO DEI MERCATI TITOLO 2.1 DISPOSIZIONI GENERALI Articolo 2.1.1 (Ambito di applicazione) 1. La presente Parte del Regolamento disciplina l ammissione alla quotazione su domanda dell emittente dei

REGOLAMENTO DEI MERCATI TITOLO 2.1 DISPOSIZIONI GENERALI Articolo 2.1.1 (Ambito di applicazione) 1. La presente Parte del Regolamento disciplina l ammissione alla quotazione su domanda dell emittente dei

Politica di Esecuzione e Trasmissione degli ordini della clientela al dettaglio adottata da Banca Mediolanum S.p.A.

Politica di Esecuzione e Trasmissione degli ordini della clientela al dettaglio adottata da Banca Mediolanum S.p.A. Edizione marzo 2009 Versione 3.0 1 Indice INDICE...2 1 PREMESSA...3 2 OBIETTIVI DEL DOCUMENTO...3

Politica di Esecuzione e Trasmissione degli ordini della clientela al dettaglio adottata da Banca Mediolanum S.p.A. Edizione marzo 2009 Versione 3.0 1 Indice INDICE...2 1 PREMESSA...3 2 OBIETTIVI DEL DOCUMENTO...3

Strategia di esecuzione e di trasmissione degli ordini Clienti professionali

Settembre 2018 Strategia di esecuzione e di trasmissione degli ordini Clienti professionali 1. Premessa Il presente documento si pone l'obiettivo di illustrare la Strategia di esecuzione e di trasmissione

Settembre 2018 Strategia di esecuzione e di trasmissione degli ordini Clienti professionali 1. Premessa Il presente documento si pone l'obiettivo di illustrare la Strategia di esecuzione e di trasmissione

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI (IN VIGORE DAL 1 SETTEMBRE 2015) INDICE 1 DISPOSIZIONI GENERALI...

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI (IN VIGORE DAL 1 SETTEMBRE 2015) INDICE 1 DISPOSIZIONI GENERALI...

INTERNALIZZATORE SISTEMATICO BANCA AKROS

INTERNALIZZATORE SISTEMATICO BANCA AKROS Caratteristiche e modalità di funzionamento dell Internalizzatore Sistematico di Banca Akros per la negoziazione di titoli obbligazionari emessi e/o collocati da

INTERNALIZZATORE SISTEMATICO BANCA AKROS Caratteristiche e modalità di funzionamento dell Internalizzatore Sistematico di Banca Akros per la negoziazione di titoli obbligazionari emessi e/o collocati da

Report annuale delle informazioni sull'identità delle sedi di esecuzione e sulla qualità dell'esecuzione (Reg. Delegato 2017/576)

") Report annuale delle informazioni sull'identità delle sedi di esecuzione e sulla qualità dell'esecuzione (Reg. Delegato 2017/576) 1 INDICE 1. Premessa... 3 2. Selezione delle Sedi di Esecuzione e dei Broker...

Report annuale delle informazioni sull'identità delle sedi di esecuzione e sulla qualità dell'esecuzione (Reg. Delegato 2017/576) 1 INDICE 1. Premessa... 3 2. Selezione delle Sedi di Esecuzione e dei Broker...

Report sulla qualità di esecuzione ottenuta presso le prime 5 sedi di esecuzione / broker. (Clientela al dettaglio)

") Report sulla qualità di esecuzione ottenuta presso le prime 5 sedi di esecuzione / broker (Clientela al dettaglio) Aprile 2019 Sommario 1 PREMESSA... 2 1.1 Report di Best Execution disclosure: Contesto

Report sulla qualità di esecuzione ottenuta presso le prime 5 sedi di esecuzione / broker (Clientela al dettaglio) Aprile 2019 Sommario 1 PREMESSA... 2 1.1 Report di Best Execution disclosure: Contesto

Università Aperta - Imola. Saperne di più sui mercati azionari Luciano Messori 4 aprile 2017

Università Aperta - Imola Saperne di più sui mercati azionari Luciano Messori Le azioni Un azione è l unità minima di partecipazione di un socio al capitale di una società; Le azioni sono un investimento

Università Aperta - Imola Saperne di più sui mercati azionari Luciano Messori Le azioni Un azione è l unità minima di partecipazione di un socio al capitale di una società; Le azioni sono un investimento

CRITERIO BEST EXECUTION. SERVIZIO DI INVESTIMENTO BPVi. Ricezione e trasmissione degli ordini. Dinamica

Sintesi tabellare della Strategia adottata dalla Banca 5 Tabella 1 - Schema sintetico di best execution TIPOLOGIA DI STRUMENTO FINANZIARIO Titoli azionari e relativi diritti di opzione, warrants, obbligazioni

Sintesi tabellare della Strategia adottata dalla Banca 5 Tabella 1 - Schema sintetico di best execution TIPOLOGIA DI STRUMENTO FINANZIARIO Titoli azionari e relativi diritti di opzione, warrants, obbligazioni

Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48 comma 3 del Regolamento Intermediari adottato dalla CONSOB con delibera n.

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48

Strategia di Esecuzione e Trasmissione degli ordini

Strategia di Esecuzione e Trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla Strategia di Esecuzione e Trasmissione degli ordini di Mediobanca - Banca di Credito

Strategia di Esecuzione e Trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla Strategia di Esecuzione e Trasmissione degli ordini di Mediobanca - Banca di Credito

Dati e statistiche dei mercati BIt

Dati e statistiche dei mercati BIt Luca Filippa Director, Research & Development Borsa Italiana 7 maggio 24 Milano Dati e Statistiche Contenuti Le fonti informative di BIt Gli indici di Borsa Confronti

Dati e statistiche dei mercati BIt Luca Filippa Director, Research & Development Borsa Italiana 7 maggio 24 Milano Dati e Statistiche Contenuti Le fonti informative di BIt Gli indici di Borsa Confronti

Spettabile BORSA ITALIANA S.p.A. Piazza degli Affari, Milano. Comunicazione ai sensi dell art. 114, comma 5, del D. Lgs. n.

Milano, 19 gennaio 2011 Spettabile BORSA ITALIANA S.p.A. Piazza degli Affari, 6 20123 Milano Comunicazione ai sensi dell art. 114, comma 5, del D. Lgs. n. 58/1998 Banca IMI S.p.A. ( Banca IMI o l Emittente

Milano, 19 gennaio 2011 Spettabile BORSA ITALIANA S.p.A. Piazza degli Affari, 6 20123 Milano Comunicazione ai sensi dell art. 114, comma 5, del D. Lgs. n. 58/1998 Banca IMI S.p.A. ( Banca IMI o l Emittente

CRITERIO BEST EXECUTION. SERVIZIO DI INVESTIMENTO BPVi. Ricezione e trasmissione degli ordini. Dinamica

SINTESI TABELLARE DELLA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1 Tabella 1 - Schema sintetico di best execution TIPOLOGIA DI STRUMENTO FINANZIARIO Titoli azionari e relativi diritti di opzione,

SINTESI TABELLARE DELLA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1 Tabella 1 - Schema sintetico di best execution TIPOLOGIA DI STRUMENTO FINANZIARIO Titoli azionari e relativi diritti di opzione,

Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48 comma 3 del Regolamento Intermediari adottato dalla CONSOB con delibera n.

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48

Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI Documento redatto ai sensi dell art. 46 comma 1 e dell art. 48

SINTESI DELLE POLITICHE DI GRUPPO SUL GRADO DI LIQUIDITÀ DEGLI STRUMENTI FINANZIARI AI SENSI DELLA NORMATIVA MIFID

SINTESI DELLE POLITICHE DI GRUPPO SUL GRADO DI LIQUIDITÀ DEGLI STRUMENTI FINANZIARI AI SENSI DELLA NORMATIVA MIFID ULTIMA MODIFICA: CONSIGLIO DI AMMINISTRAZIONE DEL 22 SETTEMBRE 2016 1 PREMESSA La presente

SINTESI DELLE POLITICHE DI GRUPPO SUL GRADO DI LIQUIDITÀ DEGLI STRUMENTI FINANZIARI AI SENSI DELLA NORMATIVA MIFID ULTIMA MODIFICA: CONSIGLIO DI AMMINISTRAZIONE DEL 22 SETTEMBRE 2016 1 PREMESSA La presente

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento. Eugenio de Blasio 9 Maggio 2014

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio 9 Maggio 2014 Agenda 1. Il Credito alle Imprese ed il Funding Gap 2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio 9 Maggio 2014 Agenda 1. Il Credito alle Imprese ed il Funding Gap 2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale

Bollettino statistico

Statistiche e analisi Bollettino statistico Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori istituzionali di interesse della Consob basati su segnalazioni statistiche

Statistiche e analisi Bollettino statistico Il Bollettino statistico è un documento a cadenza semestrale che contiene dati sui settori istituzionali di interesse della Consob basati su segnalazioni statistiche

AGREX. Agricultural Derivatives Exchange: Coltiva le tue opportunità di crescita

AGREX Agricultural Derivatives Exchange: Coltiva le tue opportunità di crescita AGREX AGREX (Agricultural Derivatives Exchange) è il nuovo segmento di derivati su merci agricole di IDEM, il mercato dei

AGREX Agricultural Derivatives Exchange: Coltiva le tue opportunità di crescita AGREX AGREX (Agricultural Derivatives Exchange) è il nuovo segmento di derivati su merci agricole di IDEM, il mercato dei

Parte prima Il mercato, le istituzioni e gli strumenti di valutazione

Indice Prefazione, di Tancredi Bianchi Presentazione della terza edizione, di Giancarlo Forestieri XIII XVII Parte prima Il mercato, le istituzioni e gli strumenti di valutazione 1 Il sistema finanziario

Indice Prefazione, di Tancredi Bianchi Presentazione della terza edizione, di Giancarlo Forestieri XIII XVII Parte prima Il mercato, le istituzioni e gli strumenti di valutazione 1 Il sistema finanziario

Prime 5 controparti e sintesi dell'analisi e delle conclusioni tratte dal monitoraggio della qualità di esecuzione

Prime 5 controparti e sintesi dell'analisi e delle conclusioni tratte dal monitoraggio della qualità di esecuzione 1. Prime 5 controparti Anno di riferimento: 2017 Tipologia di cliente: Retail Classe dello

Prime 5 controparti e sintesi dell'analisi e delle conclusioni tratte dal monitoraggio della qualità di esecuzione 1. Prime 5 controparti Anno di riferimento: 2017 Tipologia di cliente: Retail Classe dello

Nel rispetto di quanto previsto dalla normativa, Vi forniamo le seguenti informazioni e richiediamo il Vostro consenso esplicito.

MiFID Markets in Financial Instruments Directive - Execution policy 1. Premessa La Direttiva dell Unione Europea MiFID (2004/39/CE), acronimo di Markets in Financial Instruments Directive modifica, a partire

MiFID Markets in Financial Instruments Directive - Execution policy 1. Premessa La Direttiva dell Unione Europea MiFID (2004/39/CE), acronimo di Markets in Financial Instruments Directive modifica, a partire

NAPOLI 9 FEBBRAIO 2018

Ordine dei Dottori Commercialisti e degli Esperti Contabili L equity crowdfunding esteso a tutte le PMI: un opportunità per lo sviluppo delle aziende * * * Apertura al mercato dei capitali: quadro regolamentare,

Ordine dei Dottori Commercialisti e degli Esperti Contabili L equity crowdfunding esteso a tutte le PMI: un opportunità per lo sviluppo delle aziende * * * Apertura al mercato dei capitali: quadro regolamentare,

Turbo Certificate. Approfondimenti. Aggiornato: Novembre 2017 INTRODUZIONE

Turbo Certificate Approfondimenti Aggiornato: Novembre 2017 INTRODUZIONE I Turbo Certificate replicano l andamento del sottostante e grazie all effetto Leva, consentono di beneficiare in modo amplificato

Turbo Certificate Approfondimenti Aggiornato: Novembre 2017 INTRODUZIONE I Turbo Certificate replicano l andamento del sottostante e grazie all effetto Leva, consentono di beneficiare in modo amplificato

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI (IN VIGORE DAL 9 LUGLIO 2018)

") STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI (IN VIGORE DAL 9 LUGLIO 2018) 1 INDICE 1 DISPOSIZIONI GENERALI... 3 1.1 Finalità... 3 1.2 Ambito di applicazione... 3 1.3 Principi

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI SU STRUMENTI FINANZIARI (IN VIGORE DAL 9 LUGLIO 2018) 1 INDICE 1 DISPOSIZIONI GENERALI... 3 1.1 Finalità... 3 1.2 Ambito di applicazione... 3 1.3 Principi

I mercati finanziari. Cattedra di Economia degli Intermediari Finanziari

I mercati finanziari Cattedra di Economia degli Intermediari Finanziari La definizione di mercato I mercati sono i luoghi fisici e/o telematici dove è possibile acquistare o vendere strumenti finanziari

I mercati finanziari Cattedra di Economia degli Intermediari Finanziari La definizione di mercato I mercati sono i luoghi fisici e/o telematici dove è possibile acquistare o vendere strumenti finanziari

04 Giugno Oggetto : Modifiche al Regolamento AIM Ialia/Mercato Alternativo del Capitale: migrazione millennium/

AVVISO n.10622 04 Giugno 2012 AIM -Italia/Mercato Alternativo del Capitale Mittente del comunicato : Borsa Italiana Societa' oggetto dell'avviso : -- Oggetto : Modifiche al Regolamento AIM Ialia/Mercato

AVVISO n.10622 04 Giugno 2012 AIM -Italia/Mercato Alternativo del Capitale Mittente del comunicato : Borsa Italiana Societa' oggetto dell'avviso : -- Oggetto : Modifiche al Regolamento AIM Ialia/Mercato

Report sulla qualità di esecuzione ottenuta presso le prime 5 sedi di esecuzione / broker. (Clientela al dettaglio)

") Report sulla qualità di esecuzione ottenuta presso le prime 5 sedi di esecuzione / broker (Clientela al dettaglio) Aprile 2019 Sommario 1 PREMESSA... 2 1.1 Report di Best Execution disclosure: Contesto

Report sulla qualità di esecuzione ottenuta presso le prime 5 sedi di esecuzione / broker (Clientela al dettaglio) Aprile 2019 Sommario 1 PREMESSA... 2 1.1 Report di Best Execution disclosure: Contesto

Regolamento Internalizzatore Sistematico MelTrading MELT

Regolamento Internalizzatore Sistematico MelTrading MELT SOMMARIO 1. Oggetto del Regolamento... 3 2. Definizioni... 3 3. Struttura organizzativa... 3 3.1 Chief Financial Officer... 3 3.2 La Direzione Finanza

Regolamento Internalizzatore Sistematico MelTrading MELT SOMMARIO 1. Oggetto del Regolamento... 3 2. Definizioni... 3 3. Struttura organizzativa... 3 3.1 Chief Financial Officer... 3 3.2 La Direzione Finanza

www.mercatoalternativocapitale.it MAC@mercatoalternativocapitale.it 0 Il MAC: nuove risorse per le Piccole Medie Imprese Claudio Poli Luca Maurizio Duranti Forlì, 9 luglio 2007 IL MAC È UN MERCATO CON

www.mercatoalternativocapitale.it MAC@mercatoalternativocapitale.it 0 Il MAC: nuove risorse per le Piccole Medie Imprese Claudio Poli Luca Maurizio Duranti Forlì, 9 luglio 2007 IL MAC È UN MERCATO CON

POLICY TRASMISSIONE E ESECUZIONE ORDINI

POLICY TRASMISSIONE E ESECUZIONE ORDINI Approvata dal Consiglio di Amministrazione in data 24 novembre 2016 INDICE 1. PREMESSA...1 2. FATTORI RILEVANTI AI FINI DELLA BEST EXECUTION...2 3. PROCEDURA PER

POLICY TRASMISSIONE E ESECUZIONE ORDINI Approvata dal Consiglio di Amministrazione in data 24 novembre 2016 INDICE 1. PREMESSA...1 2. FATTORI RILEVANTI AI FINI DELLA BEST EXECUTION...2 3. PROCEDURA PER

Corporate and Investment Banking

Corporate and Investment Banking Cornice Normativa: il Testo Unico Finanziario UNIVERSITÀ LUMSA ROMA A.A. 2018/2019 PROF. NICOLA CIAMPOLI Quadro normativo Obiettivo: stabilità, efficienza, trasparenza

Corporate and Investment Banking Cornice Normativa: il Testo Unico Finanziario UNIVERSITÀ LUMSA ROMA A.A. 2018/2019 PROF. NICOLA CIAMPOLI Quadro normativo Obiettivo: stabilità, efficienza, trasparenza

SUPPLEMENTO AL PROSPETTO DI BASE

BANCA DI CREDITO COOPERATIVO DI RECANATI E COLMURANO SOC. COOPERATIVA in qualità di Emittente Sede Legale in Piazza G. Leopardi, 21-62019 RECANATI, Iscritta all Albo delle Banche al n. 5207.6.0, all Albo

BANCA DI CREDITO COOPERATIVO DI RECANATI E COLMURANO SOC. COOPERATIVA in qualità di Emittente Sede Legale in Piazza G. Leopardi, 21-62019 RECANATI, Iscritta all Albo delle Banche al n. 5207.6.0, all Albo