Letture obbligatorie: M. Anolli Elementi di Economia del Mercato Mobiliare. Il Mulino, Bologna, 2001 (solo Capitolo 1)

|

|

|

- Ambra Cecilia Carrara

- 8 anni fa

- Visualizzazioni

Transcript

1 Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell exchange industry Letture obbligatorie: M. Anolli Elementi di Economia del Mercato Mobiliare. Il Mulino, Bologna, 2001 (solo Capitolo 1) Materiali di Approfondimento (non obbligatori): Ernst & Young Global IPO Trends 2014 ( World Federation of Exchanges Annual Report 2014 ( R.Schwartz; R.Francioni, B.Weber The Equity Trader Course 2006 Wiley

World Federation of Exchanges Annual Report 2014 (http://www.world-exchanges.org) R.Schwartz; R.")

2 GLOSSARIO Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può essere costituita (incorporated) in diverse giurisdizioni Intermediario soggetto autorizzato (banca, SIM, ) ammesso a negoziare professionalmente (attività riservata) con il pubblico Strumenti Finanziari. E ammesso a partecipare a un RM o ad un MTF. Strumenti Finanziari (Financial Instruments) azioni, obbligazioni, altri strumenti Mercato / Luogo di scambio (Trading Venue) (i) mercato regolamentato ( RM ), (ii) sistema multilaterale di scambi ( MTF ), (iii) internalizzatore sistematico Società di gestione società che gestisce un RM o un MTF 2

azioni, obbligazioni, altri strumenti Mercato / Luogo di scambio (Trading Venue) (i) mercato regolamentato ( RM ), (ii)")

3 CLASSIFICAZIONE GIURIDICA Regulated Markets ( RM ) listing requirements stabiliti da Direttiva Europea. Emittenti italiani con azioni quotate sottoposti a particolari regole di diritto societario Multilateral Trading Facilities ( MTF ) listing requirements fissati dal gestore del sistema. Per gli Emittenti italiani il diritto societario è (normalmente) quello delle S.p.A. che fanno ricorso al mercato del capitale di rischio, ma ulteriori regole di corporate governance possono essere richieste dalla società di gestione Systematic Internalyser intermediario che negozia sistematicamente strumenti finanziari già negoziati su un MTF o un RM 3

4 IL MERCATO SECONDARIO INVESTITORI INTERMEDIARI TRADING VENUES EMITTENTE Investitore Istituzionale 1 (Fondo Alfa gestito da SGR Beta) ordine di acquisto Intermediario 1 (Banca Gamma) Società di Gestione (es. Borsa Italiana S.p.A) Emittente G (es. società Italiana) Investitore Istituzionale 2 (Compagnia Assicurativa) Emittente H (es. società Italiana) Intermediario 2 (SIM Delta) Investitore Istituzionale 3 (Holding di Investimento) Intermediario 3 (Banca Straniera Teta) Internalizzatore Sistematico Mercato Regolamentato ("RM") Emittente L (es. società francese) ordine di vendita Intermediario 4 (SIM Delta) Sistema Multilaterale di Scambi ("MTF") Investitore Individuale (Signor X) Sistema Multilaterale di Scambi ("MTF") Investitore Individuale (Signor Y) 4

Emittente L (es.")

5 CLASSIFICAZIONE OPERATIVA quote driven esecuzione degli scambi basata su operatori in proprio (dealers / market makers) che si impegnano in via continuativa a comprare (bid price) o vendere (ask price) order driven asta a chiamata in generale ad unico prezzo asta continua a prezzi multipli (discriminatory pricing rule) 5

6 QUOTE DRIVEN vs ORDEN DRIVEN ORDER DRIVEN QUOTE DRIVEN Presenza di intermediari in proprio (dealers) Elasticità delle scelte operative degli investitori Confidenza ex ante del prezzo di esecuzione Market Impact [1] possibile alta bassa f (profondità del book) necessaria bassa alta f (decisioni del market maker) Ordini ammessi a mercato e limitati a mercato Selezione controparte impossibile [2] possibile IT Intensity alta bassa [3] PRE TRADE TRANSPARENCY alta bassa POST TRADE TRANSPARENCY alta bassa [1] Market Impact = effetto delle negoziazioni di un singolo invstitore sul livello complessivo dei prezzi [2] In genere il book di una asta telematica è anonima essendo la solvibilità della controparte garantita [3] La funzione dell' IT è sostanzialmente di order routing 6

![impossibile [2] possibile IT Intensity alta bassa [3] PRE TRADE TRANSPARENCY alta bassa POST TRADE TRANSPARENCY alta bassa [1] Market Impact = effetto delle negoziazioni di un singolo invstitore](/docs-images/58/3866226/images/page_6.jpg "sul livello complessivo dei prezzi [2] In genere il book di una asta telematica è anonima essendo la solvibilità della controparte garantita [3] La funzione dell' IT è sostanzialmente di order")

7 ORDINI In un mercato order driven sono possibili due fondamentali tipologie di ordini: limit order indica un prezzo max (buy) o min (sell) mkt order in asta a chiamata vengono eseguite al prezzo d asta in asta continua vanno ad applicare le migliori proposte di segno contrario Altre possibili caratteristiche degli ordini: valida fino alla cancellazione esegui e cancella esegui quantità minima specificata tutto o niente 7

8 PRICE DISCOVERY / 1 ORDER DRIVEN ASTA A CHIAMATA QTY BUY SELL QTY 3 NO NO PRICE BUY SELL # prezzo d'asta 8

9 PRICE DISCOVERY / 2 1 QTY BUY SELL QTY totalmente QTY BUY SELL QTY eseguito parzialmente eseguito ORDER DRIVEN ASTA CONTINUA QTY BUY SELL QTY

10 PRICE DISCOVERY / 3 QUOTE DRIVEN STD MKT SIZE --> SHARES MKT MAK BUY SELL MKT MAK A A B C C B D D spread A 1.0% B 1.6% C 1.5% D 1.8% 10

11 LE REGOLE DI PRIORITA In un mercato order driven sono fondamentali le regole di priorità nell abbinamento delle proposte di negoziazione ( PDN ). In genere è - priorità principale price priority - possibili priorità secondarie time priority size priority class priority random priority 11

12 LIQUIDITA La liquidità è la possibilità di negoziare strumenti finanziari (i) prontamente e (ii) con costi espliciti [commissioni] ed impliciti [market impact] ridotti. Gli ordini con limite di prezzo aiutano la price discovery e si dice che forniscono liquidità al mercato. Gli ordini al mercato invece consumano liquidità. 12

13 SCENARIO COMPETITIVO EQUITY TRADING gli investitori hanno richieste più differenziate rispetto alle trading venue su cui negoziare (hedge fund, algo trading ) le tradizionali borse sono: demutualizzate e integrate (borse quotate NYSE/EURONEXT, NASDAQ, LSE/BIT, DB, OMX ) affrontano competizione da parte di MTF (Chi-X,, ) con microstrutture dark pool la liquidità si frammenta sempre più le funzioni di listing rimangono alle borse 13

14 DARK POOL MTF ORDER DRIVEN ORDER DRIVEN 1 ASTA CONTINUA 1 ASTA CONTINUA CON DARK POOL CON DARK POOL E MAQ MAQ QTY BUY SELL QTY MAQ MAQ QTY BUY SELL QTY MAQ 5 10,30 10, ,30 10, ,20 10, ,20 10, ,10 10,60 5 hidden 7 10,10 10, ,00 10, ,00 10, ,99 10, ,99 10, nuovo MAQ QTY BUY SELL QTY MAQ parzialmente MAQ QTY BUY SELL QTY MAQ ordine 7 10,63 eseguito 7 10,63 di 5 10,30 10,40 10 [post trade: 5 10,30 10, acquisto 6 10,20 10,50 4 pubblicato] 6 10,20 10, ,10 10, ,10 10,60 5 esecuzione totale 10 10,00 10,65 6 nuovo 10 10,00 10, ,99 10,70 10 ordine 7 9,99 10,70 10 esecuzione parziale 3 3 MAQ QTY BUY SELL QTY MAQ MAQ QTY BUY SELL QTY MAQ 5 10,30 10, ,30 10, ,20 10, ,20 10, ,10 10, ,10 10, ,00 10, ,00 10, ,99 10, ,99 14

![QTY MAQ ordine 7 10,63 eseguito 7 10,63 di 5 10,30 10,40 10 [post trade: 5 10,30 10,40 10 10 acquisto 6 10,20 10,50 4 pubblicato] 6 10,20 10,50 4 7 10,10 10,60 5 7 10,10 10,60 5 esecuzione totale 10](/docs-images/58/3866226/images/page_14.jpg "10,00 10,65 6 nuovo 10 10,00 10,65 6 7 9,99 10,70 10 ordine 7 9,99 10,70 10 esecuzione parziale 3 3 MAQ QTY BUY SELL QTY MAQ MAQ QTY BUY SELL QTY MAQ 5 10,30 10,40 3 5 10,30 10,40 10 10 6 10,20 10,50")

15 World Exchange Industry / 1 World Federation of Exchanges 2013 Annual Report 15

16 World Exchange Industry / 2 World Federation of Exchanges 2011 Annual Report 16

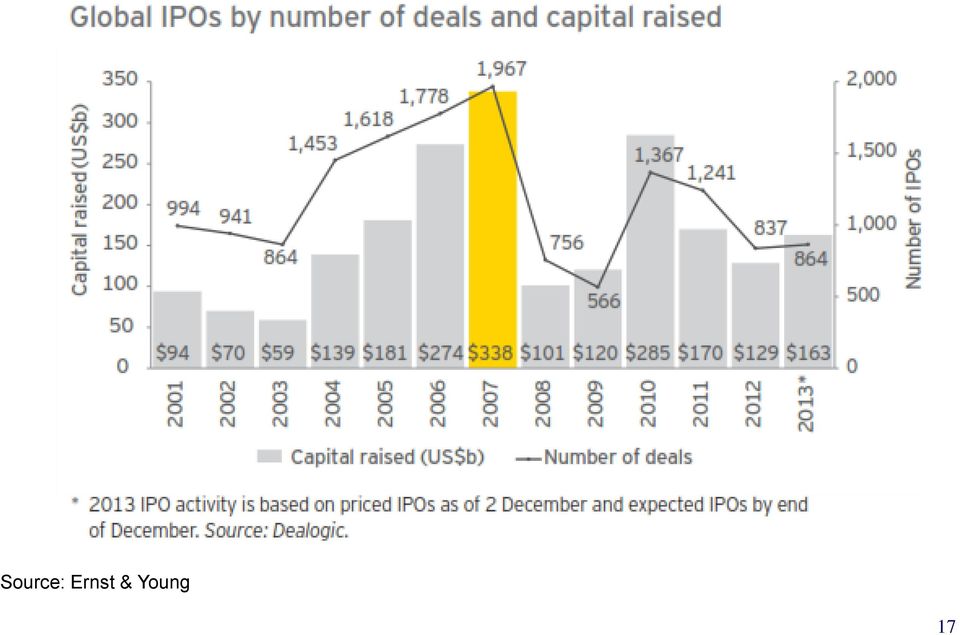

17 Source: Ernst & Young 17

18 18

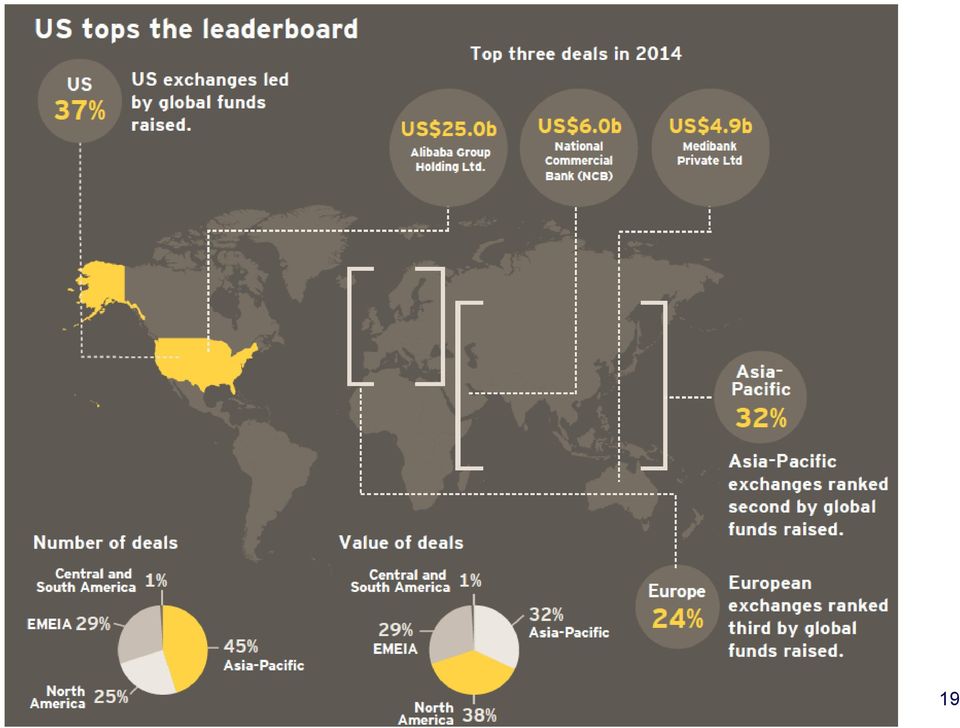

19 Source: Ernst & Young 19

20 20

21 21

22 22

23 Marco Fumagalli 2015

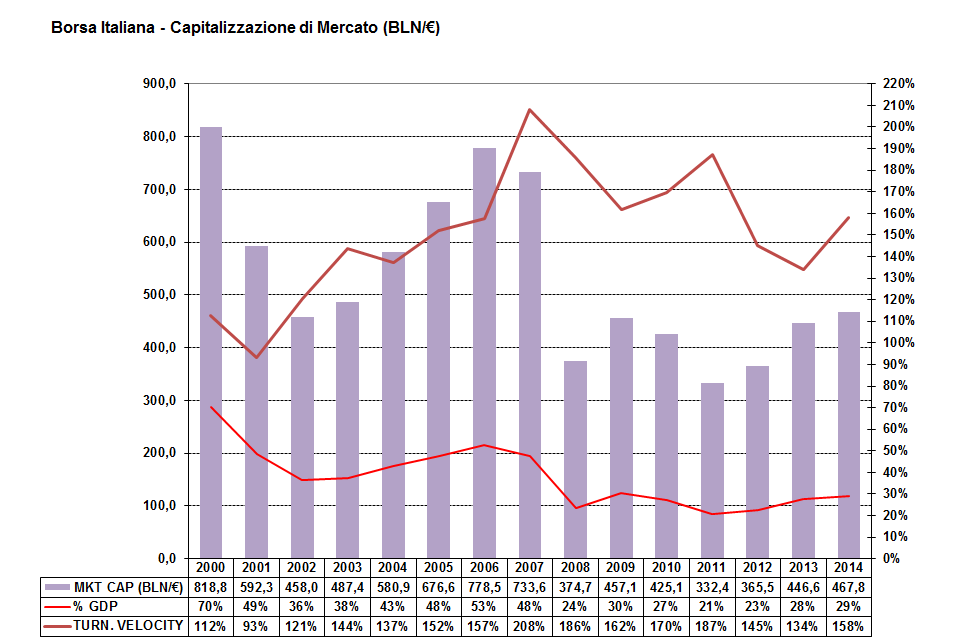

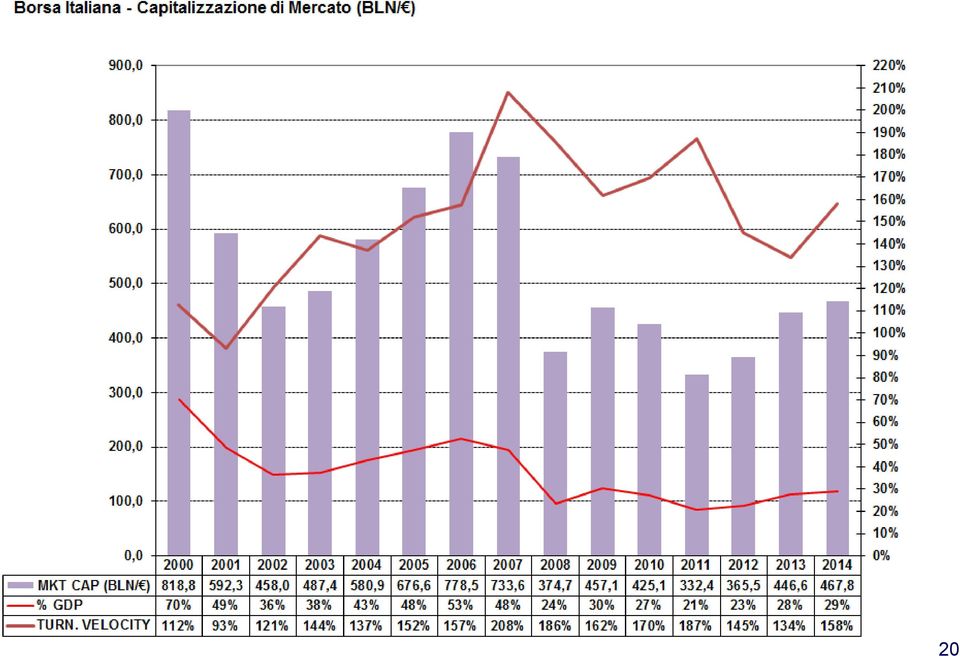

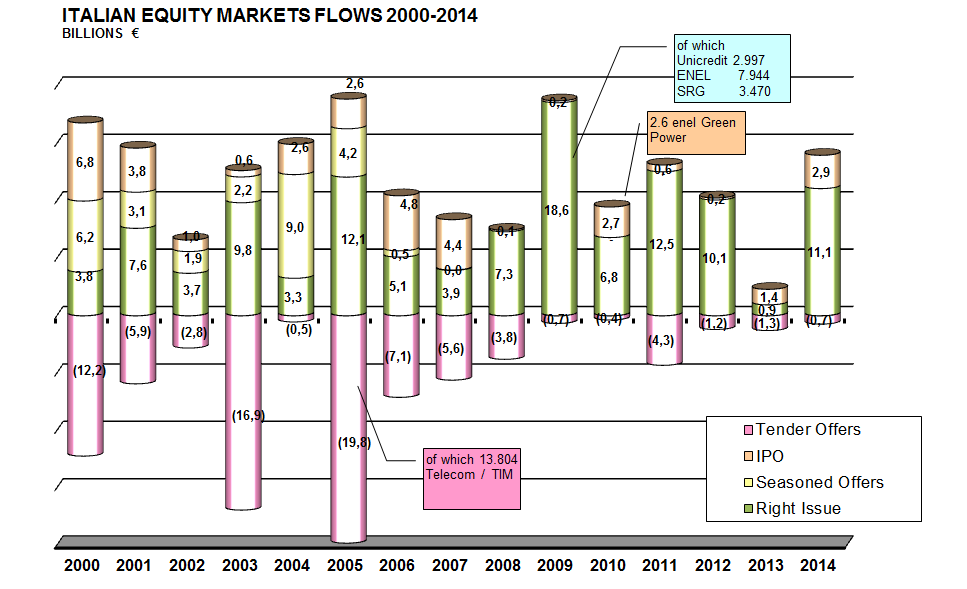

24 CARATTERISTICHE BORSA ITALIANA limitata dimensione assoluta. Mkt Cap.: 2012 : 365 BLN/ 23 % PIL, 2013: 447 BLN/ 28 % PIL, 2014: 468 BLN 29 % PIL alta concentrazione capitalizzazione. Al 2014: prime 5 società [ENI, Unicredit, Enel, Intesa, Generali] 39 % Mkt Cap / 49 % Turnover prime 40 società [FTSE/MIB] 81 % Mkt Cap / 94 % Turnover buona intensità degli scambi (turnover velocity = Turnover/Capitalizzazione Media) nel 2014 ~158 % basso numero di società quotate: 2014 : 306 (249 MTA/MIV, 57 AIM/MAC) venticinque anni prima 1987:

25 APPENDICE 25

26 LA DETERMINAZIONE DEL PREZZO TEORICO D ASTA SU MTA DI BORSA ITALIANA L algoritmo di determinazione del prezzo teorico d asta tiene conto delle seguenti regole: 1) massimizzare la quantità scambiabile; 2) minimizzare il surplus (se esiste più di un prezzo che rispetta la regola n. 1); 3) tenere conto della pressione di mercato (se esiste più di un prezzo che rispetta le regole n. 1 e 2); 4) minimizzare la volatilità dei prezzi (se esiste più di un prezzo che rispetta le regole n. 1, 2 e 3). 26

27 27

28 28

29 29

30 Regola n. 4 Minimizzare la volatilità dei prezzi Nel caso in cui l applicazione delle prime tre regole non permetta la definizione di un prezzo univoco, il prezzo teorico di asta è determinato in modo da essere il più prossimo al prezzo di riferimento. Nell esempio seguente, l applicazione delle prime tre regole individua come potenziali prezzi teorici di asta i valori 13 e 14, in quanto entrambi massimizzano la quantità scambiabile (35.000) e minimizzano il valore assoluto del surplus (20.000), senza però definire in modo univoco la pressione di mercato (il massimo, pari a , è presente su entrambi i lati di mercato). In questa situazione, il prezzo teorico di asta viene scelto in modo tale da ridurre la volatilità dei corsi rispetto al prezzo di riferimento. Di seguito vengono descritti i possibili scenari: a) se prezzo dell ultimo contratto precedente è pari ad esempio a 15 (maggiore quindi dei potenziali prezzi teorici di asta), il prezzo teorico di asta è pari a 14; b) se il prezzo dell ultimo contratto precedente è pari a 12 (minore quindi dei potenziali prezzi teorici di asta), il prezzo teorico di asta è uguale a 13; c) se il prezzo dell ultimo contratto precedente è compreso tra il maggiore ed il minore tra i due prezzi da considerare, ad esempio 13,5, il prezzo teorico di asta è pari al prezzo dell ultimo contratto stesso, cioè 13,5. Se non esiste un prezzo di riferimento (ad esempio per gli strumenti di nuova quotazione) e non sono stati eseguiti contratti, il prezzo teorico di asta è pari al minor livello di prezzo individuato; nell esempio di cui sopra, il prezzo teorico sarebbe 30 ari a 13.

Letture: M. Anolli Elementi di Economia del Mercato Mobiliare. Il Mulino, Bologna, 2001 (solo Capitolo 1)

") LEZIONE 1 Il perimetro della nostra indagine : sistema finanziario e mercati finanziari Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell

LEZIONE 1 Il perimetro della nostra indagine : sistema finanziario e mercati finanziari Cenni sulle principali caratteristiche di funzionamento dei mercati secondari Cenni sulla struttura competitiva dell

Economia e Tecnica dei Mercati Finanziari. Lezione 2 Struttura dei mercati

Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può

Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può

Economia e Tecnica dei Mercati Finanziari. Lezione 2 Struttura dei mercati

Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può

Economia e Tecnica dei Mercati Finanziari Lezione 2 Struttura dei mercati Glossario /1 Emittente (Issuer) società di capitali a responsabilità limitata che emette gli strumenti finanziari quotati. Può

MiFID. La direttiva che rivoluziona i mercati finanziari europei. Tutti pronti?

MiFID La direttiva che rivoluziona i mercati finanziari europei. Tutti pronti? MiFID: la direttiva Negli ultimi anni il panorama finanziario europeo ha vissuto un importante riorganizzazione strutturale

MiFID La direttiva che rivoluziona i mercati finanziari europei. Tutti pronti? MiFID: la direttiva Negli ultimi anni il panorama finanziario europeo ha vissuto un importante riorganizzazione strutturale

Che effetto avrebbe la cancellazione di 20 unità in vendita a 10.10 prima dell effettuazione dell asta?

ECONOMIA E TECNICA DEI MERCATI FINANZIARI 2010/2011 Dott. Marco Fumagalli / Dott. Antonio Taverna 1 Con riguardo alle possibili forme di organizzazione di un mercato secondario, si illustrino le principali

ECONOMIA E TECNICA DEI MERCATI FINANZIARI 2010/2011 Dott. Marco Fumagalli / Dott. Antonio Taverna 1 Con riguardo alle possibili forme di organizzazione di un mercato secondario, si illustrino le principali

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

La Best Execution nel Mercato Obbligazionario: un caso pratico per il segmento retail. 3 2 1 MiFID! Direttore Generale TLX S.p.A.

La Best Execution nel Mercato Obbligazionario: un caso pratico per il segmento retail Milano, 27 marzo 2007 Alessandro Zignani 3 2 1 MiFID! Direttore Generale TLX S.p.A. 1 Agenda 1. Il mercato obbligazionario

La Best Execution nel Mercato Obbligazionario: un caso pratico per il segmento retail Milano, 27 marzo 2007 Alessandro Zignani 3 2 1 MiFID! Direttore Generale TLX S.p.A. 1 Agenda 1. Il mercato obbligazionario

REGOLAMENTO MERCATO AZIONI BANCA POPOLARE DEL FRUSINATE

REGOLAMENTO MERCATO AZIONI BANCA POPOLARE DEL FRUSINATE Codici ISIN: IT0001040820, IT0004459241, IT0004734205, IT0004841349 Approvato dal Consiglio di Amministrazione in data 23/02/2015 Data di entrata

REGOLAMENTO MERCATO AZIONI BANCA POPOLARE DEL FRUSINATE Codici ISIN: IT0001040820, IT0004459241, IT0004734205, IT0004841349 Approvato dal Consiglio di Amministrazione in data 23/02/2015 Data di entrata

Indice. Capitolo 1 La securities industry in Italia: profili introduttivi

Presentazione XI Capitolo 1 La securities industry in Italia: profili introduttivi 1.1. Articolazione del capitolo 1 1.2. Alcune definizioni preliminari 2 1.2.1. Premessa 2 1.2.2. Valori mobiliari, strumenti

Presentazione XI Capitolo 1 La securities industry in Italia: profili introduttivi 1.1. Articolazione del capitolo 1 1.2. Alcune definizioni preliminari 2 1.2.1. Premessa 2 1.2.2. Valori mobiliari, strumenti

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI 1. INTRODUZIONE Come previsto dalla disciplina in materia di best execution della direttiva MiFID 2004/39/CE e della direttiva 2010/43/UE (recante modalità

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Modalità operative di trasmissione degli ordini

Modalità operative di trasmissione degli ordini 18/06/2012 INDICE 1. PREMESSA 3 1.1 Scopo 4 1.2 Riferimenti Normativi 4 1.3 Definizioni 4 2. QUALITÀ DELL ESECUZIONE 6 3. FATTORI DI ESECUZIONE 7 3.1 Eccezioni

Modalità operative di trasmissione degli ordini 18/06/2012 INDICE 1. PREMESSA 3 1.1 Scopo 4 1.2 Riferimenti Normativi 4 1.3 Definizioni 4 2. QUALITÀ DELL ESECUZIONE 6 3. FATTORI DI ESECUZIONE 7 3.1 Eccezioni

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

Sedi di esecuzione per tipologia di strumento finanziario, canale di vendita filiale. Edizione Dicembre 2012

Sedi di esecuzione per tipologia di strumento finanziario, canale di vendita filiale Edizione Dicembre 2012 DETTAGLIO DELLE VENUES E DEGLI INTERMEDIARI PER IL SERVIZIO DI RACCOLTA ORDINI E NEGOZIAZIONE

Sedi di esecuzione per tipologia di strumento finanziario, canale di vendita filiale Edizione Dicembre 2012 DETTAGLIO DELLE VENUES E DEGLI INTERMEDIARI PER IL SERVIZIO DI RACCOLTA ORDINI E NEGOZIAZIONE

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE VAL DI FASSA E AGORDINO 21 dicembre 2012

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE VAL DI FASSA E AGORDINO 21 dicembre 2012 LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE VAL DI FASSA E AGORDINO 21 dicembre 2012 LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini ********** Banca del Valdarno Credito Cooperativo 1 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID)

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini ********** Banca del Valdarno Credito Cooperativo 1 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID)

Strategia. degli ordini

Strategia di Trasmissione degli ordini Edizione 05/2012 INDICE Premessa 2 Fattori e criteri di esecuzione 2 Strategia di trasmissione degli ordini 2 Trattamento di ordini disposti in particolari condizioni

Strategia di Trasmissione degli ordini Edizione 05/2012 INDICE Premessa 2 Fattori e criteri di esecuzione 2 Strategia di trasmissione degli ordini 2 Trattamento di ordini disposti in particolari condizioni

MODIFICHE AL REGOLAMENTO DEI MERCATI E RELATIVE ISTRUZIONI TRADELECT

MODIFICHE AL REGOLAMENTO DEI MERCATI E RELATIVE ISTRUZIONI MIGRAZIONE DEI MERCATI MOT, SEDEX ED ETFPLUS SULLA NUOVA PIATTAFORMA TRADELECT PREMESSA Il processo di integrazione tra il London Stock Exchange

MODIFICHE AL REGOLAMENTO DEI MERCATI E RELATIVE ISTRUZIONI MIGRAZIONE DEI MERCATI MOT, SEDEX ED ETFPLUS SULLA NUOVA PIATTAFORMA TRADELECT PREMESSA Il processo di integrazione tra il London Stock Exchange

Gli impatti della MiFID sui mercati: il punto di vista di TLX. Head of Market Supervision

Gli impatti della MiFID sui mercati: il punto di vista di TLX Milano, 18 dicembre 2006 Stefano Cuccia Head of Market Supervision 1 I normali ambiti di attività dei mercati 1.Listing (ammissione alla negoziazione

Gli impatti della MiFID sui mercati: il punto di vista di TLX Milano, 18 dicembre 2006 Stefano Cuccia Head of Market Supervision 1 I normali ambiti di attività dei mercati 1.Listing (ammissione alla negoziazione

Documento di sintesi "STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI"

Documento di sintesi "STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI" Documento del 1 aprile 2011 1 1 INFORMAZIONI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Fornite ai sensi degli

Documento di sintesi "STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI" Documento del 1 aprile 2011 1 1 INFORMAZIONI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Fornite ai sensi degli

Strategia di Trasmissione degli Ordini Versione n. 02

Strategia di Trasmissione degli Ordini Versione n. 02 Approvata con delibera CdA del 04/09/ 09 Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera Consob 16190/2007. LA NORMATIVA MIFID

Strategia di Trasmissione degli Ordini Versione n. 02 Approvata con delibera CdA del 04/09/ 09 Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera Consob 16190/2007. LA NORMATIVA MIFID

Approvato dal CDA in data 28 luglio 2009 Informazioni sulla Strategia di esecuzione e trasmissione degli ordini

Approvato dal CDA in data 28 luglio 2009 Informazioni sulla Strategia di esecuzione e trasmissione degli ordini Fornite ai sensi degli artt. 46 c. 1 e. 48 c. 3 del Regolamento Intermediari Delibera Consob

Approvato dal CDA in data 28 luglio 2009 Informazioni sulla Strategia di esecuzione e trasmissione degli ordini Fornite ai sensi degli artt. 46 c. 1 e. 48 c. 3 del Regolamento Intermediari Delibera Consob

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

Workshop sulle Misure di Livello

Workshop sulle Misure di Livello 2 della MiFID II/MiFIR La disciplina dei Mercati: Internalizzatori Sistematici Isadora Tarola Responsabile dell Ufficio Vigilanza Infrastrutture di Mercato CONSOB 22 luglio

Workshop sulle Misure di Livello 2 della MiFID II/MiFIR La disciplina dei Mercati: Internalizzatori Sistematici Isadora Tarola Responsabile dell Ufficio Vigilanza Infrastrutture di Mercato CONSOB 22 luglio

Classificazione del mercato dei capitali

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

SCHEMA DI DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC del Carso

SCHEMA DI DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC del Carso LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

SCHEMA DI DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC del Carso LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE DEGLI ORDINI CLIENTI PROFESSIONALI

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE DEGLI ORDINI CLIENTI PROFESSIONALI Banca Akros ha predisposto una politica di esecuzione e di gestione degli ordini (di seguito: politica di esecuzione degli ordini)

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE DEGLI ORDINI CLIENTI PROFESSIONALI Banca Akros ha predisposto una politica di esecuzione e di gestione degli ordini (di seguito: politica di esecuzione degli ordini)

- Politica in materia di esecuzione e trasmissione degli ordini -

Unipol Banca S.p.A. Sede Legale e Direzione Generale: piazza della Costituzione, 2-40128 Bologna (Italia) tel. +39 051 3544111 - fax +39 051 3544100/101 Capitale sociale i.v. Euro 897.384.181 Registro

Unipol Banca S.p.A. Sede Legale e Direzione Generale: piazza della Costituzione, 2-40128 Bologna (Italia) tel. +39 051 3544111 - fax +39 051 3544100/101 Capitale sociale i.v. Euro 897.384.181 Registro

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Caratteristiche e vantaggi della distribuzione diretta su SeDeX di certificati di investimento

Caratteristiche e vantaggi della distribuzione diretta su SeDeX di certificati di investimento Al via la prima «OPV» per tre certificati di investimento di BNP Paribas Indice Introduzione Modello di mercato

Caratteristiche e vantaggi della distribuzione diretta su SeDeX di certificati di investimento Al via la prima «OPV» per tre certificati di investimento di BNP Paribas Indice Introduzione Modello di mercato

IL MERCATO AZIONARIO ASPETTI STRUTTURALI DEI MERCATI E I PROCESSI DI QUOTAZIONE. Capitolo 13. Lezione 8

IL MERCATO AZIONARIO ASPETTI STRUTTURALI DEI MERCATI E I PROCESSI DI QUOTAZIONE Capitolo 13 Lezione 8 Lezione 8 SAPRESTE SPIEGARE L ANDAMENTO DI QUESTO GRAFICO? I PUNTI PRINCIPALI DELLA LEZIONE I mercati

IL MERCATO AZIONARIO ASPETTI STRUTTURALI DEI MERCATI E I PROCESSI DI QUOTAZIONE Capitolo 13 Lezione 8 Lezione 8 SAPRESTE SPIEGARE L ANDAMENTO DI QUESTO GRAFICO? I PUNTI PRINCIPALI DELLA LEZIONE I mercati

Deborah Traversa, SIA-SSB, Responsabile Marketing Divisione Capital Markets

L evoluzione della Compliance da duty driven a business support : la nuova gestione dei conflitti di interessi e l impatto della sul controllo di conformità Deborah Traversa, SIA-SSB, Responsabile Marketing

L evoluzione della Compliance da duty driven a business support : la nuova gestione dei conflitti di interessi e l impatto della sul controllo di conformità Deborah Traversa, SIA-SSB, Responsabile Marketing

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BANCA CENTROPADANA CREDITO COOPERATIVO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID BANCA CENTROPADANA CREDITO COOPERATIVO Novembre 2010 La Markets in Financial Instruments Directive (MiFID) è

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID BANCA CENTROPADANA CREDITO COOPERATIVO Novembre 2010 La Markets in Financial Instruments Directive (MiFID) è

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca di Credito Cooperativo San Marco di Calatabiano

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca di Credito Cooperativo San Marco di Calatabiano (Ultimo aggiornamento:10.04.2013) LA NORMATIVA MIFID La Markets in Financial

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca di Credito Cooperativo San Marco di Calatabiano (Ultimo aggiornamento:10.04.2013) LA NORMATIVA MIFID La Markets in Financial

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

REGOLAMENTO aprile 2014 1

REGOLAMENTO 1 Sommario 1. Strumenti negoziabili... 3 2. Struttura del Sistema... 3 3. Unità Operative e personale addetto... 3 4. Criteri di formazione dei prezzi... 4 5. Regime di trasparenza pre-negoziazione...

REGOLAMENTO 1 Sommario 1. Strumenti negoziabili... 3 2. Struttura del Sistema... 3 3. Unità Operative e personale addetto... 3 4. Criteri di formazione dei prezzi... 4 5. Regime di trasparenza pre-negoziazione...

Strategia di trasmissione degli ordini BCC di Buccino

Deliberato dal CdA della BCC di Buccino nella seduta del 07/08/2009 Versione n 3 Strategia di trasmissione degli ordini BCC di Buccino Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera

Deliberato dal CdA della BCC di Buccino nella seduta del 07/08/2009 Versione n 3 Strategia di trasmissione degli ordini BCC di Buccino Fornite ai sensi dell art. 48 c. 3 del Regolamento Intermediari Delibera

SeDeX, MOT ed EuroMOT. Mauro Giangrande Borsa Italiana Divisione FI&CW Markets

SeDeX, MOT ed EuroMOT Mauro Giangrande Borsa Italiana Contenuti SeDeX MOT EuroMOT 2 Contenuti SeDeX MOT EuroMOT 3 Mercato SeDeX SeDeX: il mercato telematico dei securitised derivatives SeDeX è il mercato

SeDeX, MOT ed EuroMOT Mauro Giangrande Borsa Italiana Contenuti SeDeX MOT EuroMOT 2 Contenuti SeDeX MOT EuroMOT 3 Mercato SeDeX SeDeX: il mercato telematico dei securitised derivatives SeDeX è il mercato

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca San Giorgio e Valle Agno

LA NORMATIVA MIFID DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca San Giorgio e Valle Agno Delibera CdA del 29 Ottobre 2007 La Markets in Financial Instruments Directive

LA NORMATIVA MIFID DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Banca San Giorgio e Valle Agno Delibera CdA del 29 Ottobre 2007 La Markets in Financial Instruments Directive

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

CASSA RURALE PINETANA FORNACE E SEREGNANO BANCA DI CREDITO COOPERATIVO SOCIETÀ COOPERATIVA in qualità di Emittente

CASSA RURALE PINETANA FORNACE E SEREGNANO BANCA DI CREDITO COOPERATIVO SOCIETÀ COOPERATIVA in qualità di Emittente CASSA RURALE PINETANA FORNACE E SEREGNANO - Banca di Credito Cooperativo - Società Cooperativa

CASSA RURALE PINETANA FORNACE E SEREGNANO BANCA DI CREDITO COOPERATIVO SOCIETÀ COOPERATIVA in qualità di Emittente CASSA RURALE PINETANA FORNACE E SEREGNANO - Banca di Credito Cooperativo - Società Cooperativa

Documento di Sintesi Strategia di esecuzione e trasmissione degli ordini BANCA DELLA BERGAMASCA - CREDITO COOPERATIVO - SOCIETA COOPERATIVA

Documento di Sintesi Strategia di esecuzione e trasmissione degli ordini BANCA DELLA BERGAMASCA - CREDITO COOPERATIVO - SOCIETA COOPERATIVA Delibera C.d.A. del 23 dicembre 2010 LA NORMATIVA MIFID La Markets

Documento di Sintesi Strategia di esecuzione e trasmissione degli ordini BANCA DELLA BERGAMASCA - CREDITO COOPERATIVO - SOCIETA COOPERATIVA Delibera C.d.A. del 23 dicembre 2010 LA NORMATIVA MIFID La Markets

DATA INIZIO OPERATIVITÀ 22 MAGGIO 2009 ORGANIZZAZIONE DEL SISTEMA

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

Lo smobilizzo delle partecipazioni tramite quotazione: le proposte in tema di revisione dei mercati per le PMI. Roma, 21 giugno 2011

Lo smobilizzo delle partecipazioni tramite quotazione: le proposte in tema di revisione dei mercati per le PMI Roma, 21 giugno 2011 I driver che influenzano la scelta della way out Generalmente la scelta

Lo smobilizzo delle partecipazioni tramite quotazione: le proposte in tema di revisione dei mercati per le PMI Roma, 21 giugno 2011 I driver che influenzano la scelta della way out Generalmente la scelta

recepimento della Direttiva MiFID (2004/39/CE)

") Le principali novità introdotte con il recepimento della Direttiva MiFID (2004/39/CE) Direttiva 2004/39/CE ( dirett. di 1 livello ) Markets in Financial Instruments Directive o MiFID Direttiva 2006/73/CE

Le principali novità introdotte con il recepimento della Direttiva MiFID (2004/39/CE) Direttiva 2004/39/CE ( dirett. di 1 livello ) Markets in Financial Instruments Directive o MiFID Direttiva 2006/73/CE

Diritti di Opzione Aumento di Capitale Banca Prospetto Informativo Regolamento Biverbanca

REGOLAMENTO DEL SERVIZIO DI MEDIAZIONE DIRITTI DI OPZIONE DERIVANTI DALL AUMENTO DI CAPITALE DI BANCA C.R. ASTI SPA (art. 1 comma 5, lett. e) e comma 5 sexies del D.Lgs. n. 58/98) 1. Oggetto del Regolamento

REGOLAMENTO DEL SERVIZIO DI MEDIAZIONE DIRITTI DI OPZIONE DERIVANTI DALL AUMENTO DI CAPITALE DI BANCA C.R. ASTI SPA (art. 1 comma 5, lett. e) e comma 5 sexies del D.Lgs. n. 58/98) 1. Oggetto del Regolamento

Un ordine su misura per ogni taglia

Un ordine su misura per ogni taglia Le funzionalità Cross Order e Block Trade Facilities sui mercati cash Cross Order e BTF Introduzione I Cross Order e la Block Trade Facilities (BTF) sono due nuove tipologie

Un ordine su misura per ogni taglia Le funzionalità Cross Order e Block Trade Facilities sui mercati cash Cross Order e BTF Introduzione I Cross Order e la Block Trade Facilities (BTF) sono due nuove tipologie

1 di 8 12/01/2012 10:04

1 di 8 12/01/2012 10:04 English - Versione accessibile - Mappa - Contattaci - Privacy - Avvertenze - Link utili - Ricerca - RSS Soggetti vigilati - Per gli intermediari La Consob Emittenti Intermediari

1 di 8 12/01/2012 10:04 English - Versione accessibile - Mappa - Contattaci - Privacy - Avvertenze - Link utili - Ricerca - RSS Soggetti vigilati - Per gli intermediari La Consob Emittenti Intermediari

L evoluzione della disciplina dell intermediazione finanziaria: la prestazione dei servizi di investimento

L evoluzione della disciplina dell intermediazione finanziaria: la prestazione dei servizi di investimento Pierluigi Angelini Responsabile Settore Finanza - ABI 5 Maggio 2006 8 Maggio 2006 Milano, Palazzo

L evoluzione della disciplina dell intermediazione finanziaria: la prestazione dei servizi di investimento Pierluigi Angelini Responsabile Settore Finanza - ABI 5 Maggio 2006 8 Maggio 2006 Milano, Palazzo

DOCUMENTO INFORMATIVO SULLA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI E DEI SISTEMI DI PRICING INTERNI

DOCUMENTO INFORMATIVO SULLA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI E DEI SISTEMI DI PRICING INTERNI Edizione Luglio 2013 Il presente documento rappresenta la sintesi delle attività svolte

DOCUMENTO INFORMATIVO SULLA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI E DEI SISTEMI DI PRICING INTERNI Edizione Luglio 2013 Il presente documento rappresenta la sintesi delle attività svolte

OPERATIVITA SUI MERCATI FINANZIARI

CAPITOLO 4 OPERATIVITA SUI MERCATI FINANZIARI 4.1.MTA nozioni generali 4.1.1.Fasi della seduta di borsa Fase di preapertura: L asta competitiva riguardante l MTA (mercato telematico azionario) inizia con

CAPITOLO 4 OPERATIVITA SUI MERCATI FINANZIARI 4.1.MTA nozioni generali 4.1.1.Fasi della seduta di borsa Fase di preapertura: L asta competitiva riguardante l MTA (mercato telematico azionario) inizia con

Documento di sintesi della

Documento di sintesi della STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI Aggiornamento del settembre 2015 1 PREMESSA La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

Documento di sintesi della STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI Aggiornamento del settembre 2015 1 PREMESSA La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata

AIM ITALIA MANUALE DELLE NEGOZIAZIONI

AIM ITALIA MANUALE DELLE NEGOZIAZIONI VERSIONE 1.0 TITOLO 1 MERCATO TELEMATICO AIM Articolo 1 (Strumenti negoziabili) 1. Nel mercato AIM si negoziano, per qualunque quantitativo, strumenti finanziari.

AIM ITALIA MANUALE DELLE NEGOZIAZIONI VERSIONE 1.0 TITOLO 1 MERCATO TELEMATICO AIM Articolo 1 (Strumenti negoziabili) 1. Nel mercato AIM si negoziano, per qualunque quantitativo, strumenti finanziari.

Strategie operative con i futures sull'indice S&P/MIB e gli IDEM Stock Futures

Strategie operative con i futures sull'indice S&P/MIB e gli IDEM Stock Futures Roberto Del Conte Borsa Italiana Spa 7 Maggio 2004 Milano Trading Online Expo Contenuti I contratti Futures Idem Stock Futures

Strategie operative con i futures sull'indice S&P/MIB e gli IDEM Stock Futures Roberto Del Conte Borsa Italiana Spa 7 Maggio 2004 Milano Trading Online Expo Contenuti I contratti Futures Idem Stock Futures

della MiFID II/MiFIR

Workshop sulle Misure di Livello 2 della MiFID II/MiFIR La disciplina dei Mercati Isadora Tarola Responsabile dell Ufficio Vigilanza Infrastrutture di Mercato CONSOB 14 Luglio 2014 * Le presenti slide

Workshop sulle Misure di Livello 2 della MiFID II/MiFIR La disciplina dei Mercati Isadora Tarola Responsabile dell Ufficio Vigilanza Infrastrutture di Mercato CONSOB 14 Luglio 2014 * Le presenti slide

Mercati finanziari. Quali funzioni? Quali criteri di classificazione?

Mercati finanziari Quali funzioni? Quali criteri di classificazione? Mercati finanziari Rappresentano il luogo di scambio degli strumenti finanziari differenziazione e segmentazione dei mercati classificazioni

Mercati finanziari Quali funzioni? Quali criteri di classificazione? Mercati finanziari Rappresentano il luogo di scambio degli strumenti finanziari differenziazione e segmentazione dei mercati classificazioni

STRATEGIA DI ESECUZIONE DI MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.P.A. INFORMATIVA SULLA STRATEGIA DI ESECUZIONE ORDINI

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE ORDINI 1. Definizioni Strategia di Esecuzione o anche semplicemente Strategia : le misure, i meccanismi e le procedure adottate da MPS Capital Services - Banca

INFORMATIVA SULLA STRATEGIA DI ESECUZIONE ORDINI 1. Definizioni Strategia di Esecuzione o anche semplicemente Strategia : le misure, i meccanismi e le procedure adottate da MPS Capital Services - Banca

Accordo tra NEW MILLENNIUM SICAV e DIRECTA SIM sui Fondi quotati nel nuovo segmento della Borsa Italiana.

COMUNICATO STAMPA Accordo tra NEW MILLENNIUM SICAV e DIRECTA SIM sui Fondi quotati nel nuovo segmento della Borsa Italiana. Dal 9 marzo 2015 i clienti di Directa SIM che compreranno in Borsa i Fondi di

COMUNICATO STAMPA Accordo tra NEW MILLENNIUM SICAV e DIRECTA SIM sui Fondi quotati nel nuovo segmento della Borsa Italiana. Dal 9 marzo 2015 i clienti di Directa SIM che compreranno in Borsa i Fondi di

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

concernente la proposta di autorizzazione all acquisto e all alienazione di azioni Signori Azionisti,

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

POLICY STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI

Data documento 19/11/2012 Pagina 1/13 POLICY STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI DELLA BANCA D ALBA CREDITO COOPERATIVO SC Redatto da In collaborazione con Servizio Compliance e Antiriciclaggio

Data documento 19/11/2012 Pagina 1/13 POLICY STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI DELLA BANCA D ALBA CREDITO COOPERATIVO SC Redatto da In collaborazione con Servizio Compliance e Antiriciclaggio

STRUTTURAZIONE, PRICING E GESTIONE DEI CERTIFICATE

STRUTTURAZIONE, PRICING E GESTIONE DEI CERTIFICATE STRUTTURAZIONE, PRICING E GESTIONE DEI CERTIFICATE SCELTA DEL CERTIFICATE DA EMETTERE I Certificate si dividono in 2 categorie: Con scadenza determinata

STRUTTURAZIONE, PRICING E GESTIONE DEI CERTIFICATE STRUTTURAZIONE, PRICING E GESTIONE DEI CERTIFICATE SCELTA DEL CERTIFICATE DA EMETTERE I Certificate si dividono in 2 categorie: Con scadenza determinata

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI Strategia di trasmissione ed esecuzione degli ordini Informazioni sulle strategie di trasmissione e di esecuzione degli ordini 1. Premessa La Direttiva

STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI Strategia di trasmissione ed esecuzione degli ordini Informazioni sulle strategie di trasmissione e di esecuzione degli ordini 1. Premessa La Direttiva

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE RURALE DI TRENTO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

Progetto MiFID. Documento di sintesi della STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI

Documento di sintesi della STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI Aggiornamento del luglio 2013 1 PREMESSA La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal

Documento di sintesi della STRATEGIA DI TRASMISSIONE ED ESECUZIONE DEGLI ORDINI Aggiornamento del luglio 2013 1 PREMESSA La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal

Estratto della Procedura di Best Execution

Estratto della Procedura di Best Execution 1 La RREEF FONDIMMOBILIARI, al fine di ottenere il miglior risultato possibile per i fondi gestiti (di seguito, i Fondi ), procede, ai sensi degli artt. 68, 69

Estratto della Procedura di Best Execution 1 La RREEF FONDIMMOBILIARI, al fine di ottenere il miglior risultato possibile per i fondi gestiti (di seguito, i Fondi ), procede, ai sensi degli artt. 68, 69

Evento Prato Studio BGS

Evento Prato Studio BGS Prato, 23 Aprile 2009 www.mercatoalternativocapitale.it 0 Le principali banche e istituzioni del paese sono coinvolte nell iniziativa Banche e SIM Banca Akros Gruppo BPM Banca Antonveneta

Evento Prato Studio BGS Prato, 23 Aprile 2009 www.mercatoalternativocapitale.it 0 Le principali banche e istituzioni del paese sono coinvolte nell iniziativa Banche e SIM Banca Akros Gruppo BPM Banca Antonveneta

PREMESSA PROPOSTA. Di seguito sono illustrati i principali cambiamenti.

PROPOSTA DI MODIFICHE AL REGOLAMENTO DEI MERCATI E RELATIVE ISTRUZIONI MIGRAZIONE DEI MERCATI MTA ED EXPANDI SULLA NUOVA PIATTAFORMA TRADELECT: MODALITÀ DI NEGOZIAZIONE PREMESSA Il processo di integrazione

PROPOSTA DI MODIFICHE AL REGOLAMENTO DEI MERCATI E RELATIVE ISTRUZIONI MIGRAZIONE DEI MERCATI MTA ED EXPANDI SULLA NUOVA PIATTAFORMA TRADELECT: MODALITÀ DI NEGOZIAZIONE PREMESSA Il processo di integrazione

LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA

DETERMINAZIONE DELLA MISURA DELLA CONTRIBUZIONE DOVUTA, AI SENSI DELL ART. 40 DELLA LEGGE N. 724/1994, PER L ESERCIZIO 2015 LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA VISTA la legge 7 giugno 1974,

DETERMINAZIONE DELLA MISURA DELLA CONTRIBUZIONE DOVUTA, AI SENSI DELL ART. 40 DELLA LEGGE N. 724/1994, PER L ESERCIZIO 2015 LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA VISTA la legge 7 giugno 1974,

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

I mercati. Giuseppe G. Santorsola 1

I mercati I mercati primari e secondari Il mercato dei cambi Il mercato monetario I mercati obbligazionari e azionari Le società di gestione I mercati gestiti da MTS SpA I mercati gestiti da Borsa Italiana

I mercati I mercati primari e secondari Il mercato dei cambi Il mercato monetario I mercati obbligazionari e azionari Le società di gestione I mercati gestiti da MTS SpA I mercati gestiti da Borsa Italiana

INDICE 1. RIFERIMENTI NORMATIVI... 3 2. STRATEGIA DI TRASMISSIONE DEGLI ORDINI... 6

INDICE 1. RIFERIMENTI NORMATIVI... 3 1.1 STRATEGIA DI ESECUZIONE E DI TRASMISSIONE...4 2. STRATEGIA DI TRASMISSIONE DEGLI ORDINI... 6 2.1 TITOLI AZIONARI E RELATIVI DIRITTI DI OPZIONE, COVERED WARRANTS,

INDICE 1. RIFERIMENTI NORMATIVI... 3 1.1 STRATEGIA DI ESECUZIONE E DI TRASMISSIONE...4 2. STRATEGIA DI TRASMISSIONE DEGLI ORDINI... 6 2.1 TITOLI AZIONARI E RELATIVI DIRITTI DI OPZIONE, COVERED WARRANTS,

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC DI ALBEROBELLO E SAMMICHELE DI BARI S.C.

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC DI ALBEROBELLO E SAMMICHELE DI BARI S.C. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC DI ALBEROBELLO E SAMMICHELE DI BARI S.C. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva

Caratteristiche del sistema SABE di Banca Akros (Sistema Automatico per la Best Execution)

") Caratteristiche del sistema SABE di Banca Akros (Sistema Automatico per la Best Execution) CLIENTI PROFESSIONALI ATTIVI CON CLIENTELA AL DETTAGLIO Qui di seguito si sintetizzano le principali caratteristiche

Caratteristiche del sistema SABE di Banca Akros (Sistema Automatico per la Best Execution) CLIENTI PROFESSIONALI ATTIVI CON CLIENTELA AL DETTAGLIO Qui di seguito si sintetizzano le principali caratteristiche

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI DEL 29 APRILE 2014:

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI DEL 29 APRILE 2014: 2. Autorizzazione all'acquisto e all alienazione di azioni proprie ex artt. 2357 e seguenti del codice

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI DEL 29 APRILE 2014: 2. Autorizzazione all'acquisto e all alienazione di azioni proprie ex artt. 2357 e seguenti del codice

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini della Banca del Valdarno

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini della Banca del Valdarno ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche,

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini della Banca del Valdarno ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche,

Strategia di esecuzione e trasmissione degli ordini

Strategia di esecuzione e trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla strategia di esecuzione e trasmissione degli ordini di Mediobanca - Banca di Credito

Strategia di esecuzione e trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla strategia di esecuzione e trasmissione degli ordini di Mediobanca - Banca di Credito

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Strategia di Esecuzione e Trasmissione degli ordini

Strategia di Esecuzione e Trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla Strategia di Esecuzione e Trasmissione degli ordini di Mediobanca - Banca di Credito

Strategia di Esecuzione e Trasmissione degli ordini Introduzione Lo scopo di questo documento è fornire informazioni sulla Strategia di Esecuzione e Trasmissione degli ordini di Mediobanca - Banca di Credito

CASSA RURALE VAL DI FASSA E AGORDINO. Strategia di esecuzione e trasmissione degli ordini. 30 ottobre 2007

CASSA RURALE VAL DI FASSA E AGORDINO Strategia di esecuzione e trasmissione degli ordini 30 ottobre 2007 Agg. 01 dd 26/11/2008 Sostituzione Policy di esecuzione e trasmissione degli ordini di Cassa Centrale

CASSA RURALE VAL DI FASSA E AGORDINO Strategia di esecuzione e trasmissione degli ordini 30 ottobre 2007 Agg. 01 dd 26/11/2008 Sostituzione Policy di esecuzione e trasmissione degli ordini di Cassa Centrale

STRATEGIA SULL ESECUZIONE DEGLI ORDINI

STRATEGIA SULL ESECUZIONE DEGLI ORDINI Strategia sull esecuzione degli ordini La MiFID (Markets in Financial Instruments Directive) è la Direttiva Europea entrata in vigore dal 1 Novembre 2007, che ha

STRATEGIA SULL ESECUZIONE DEGLI ORDINI Strategia sull esecuzione degli ordini La MiFID (Markets in Financial Instruments Directive) è la Direttiva Europea entrata in vigore dal 1 Novembre 2007, che ha

REGOLAMENTO DEL MERCATO INTERNO DELLE AZIONI EMESSE DALLA BANCA POPOLARE DI PUGLIA E BASILICATA S.C.P.A.

REGOLAMENTO DEL MERCATO INTERNO DELLE AZIONI EMESSE DALLA BANCA POPOLARE DI PUGLIA E BASILICATA S.C.P.A. TITOLO I- DISPOSIZIONI GENERALI INDICE Art. 1 - Oggetto del Mercato Interno. Art. 2 Modifiche al

REGOLAMENTO DEL MERCATO INTERNO DELLE AZIONI EMESSE DALLA BANCA POPOLARE DI PUGLIA E BASILICATA S.C.P.A. TITOLO I- DISPOSIZIONI GENERALI INDICE Art. 1 - Oggetto del Mercato Interno. Art. 2 Modifiche al

MiFID II/MiFIR: le misure di Livello 2 sui

MiFID II/MiFIR: le misure di Livello 2 sui Microstructural Issues Isadora Tarola Responsabile dell Ufficio Vigilanza Infrastrutture di Mercato CONSOB 14 luglio 2014 * Le presenti slide rappresentano una

MiFID II/MiFIR: le misure di Livello 2 sui Microstructural Issues Isadora Tarola Responsabile dell Ufficio Vigilanza Infrastrutture di Mercato CONSOB 14 luglio 2014 * Le presenti slide rappresentano una

SIA-EAGLE Intermediari per i Conflitti di interessi e la MiFID Deborah Traversa, SIA-SSB, Responsabile Marketing Divisione Capital Markets

SIA-EAGLE Intermediari per i Conflitti di interessi e la MiFID Deborah Traversa, SIA-SSB, Responsabile Marketing Divisione Capital Markets Milano, 01/12/2008 sia ssb 2008 Importante per la nuova funzione

SIA-EAGLE Intermediari per i Conflitti di interessi e la MiFID Deborah Traversa, SIA-SSB, Responsabile Marketing Divisione Capital Markets Milano, 01/12/2008 sia ssb 2008 Importante per la nuova funzione

PROCESSO FINANZA Data approvazione Versione 25 ottobre 2007 v.0.1 19 novembre 2009 v.0.2 16 settembre 2010 v.0.3 25 novembre 2010 v.0.

SINTESI DELLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI PROCESSO FINANZA Data approvazione Versione 25 ottobre 2007 v.0.1 19 novembre 2009 v.0.2 16 settembre 2010 v.0.3 25 novembre 2010 v.0.4 1 La Markets

SINTESI DELLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI PROCESSO FINANZA Data approvazione Versione 25 ottobre 2007 v.0.1 19 novembre 2009 v.0.2 16 settembre 2010 v.0.3 25 novembre 2010 v.0.4 1 La Markets

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Febbraio 2014 1 STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 1 1 FINALITÀ... 3 2. INFORMAZIONI SULLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI...

STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Febbraio 2014 1 STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI... 1 1 FINALITÀ... 3 2. INFORMAZIONI SULLA STRATEGIA DI TRASMISSIONE DEGLI ORDINI...

REX CERTIFICATE SG. Investire in azioni con un airbag di protezione

REX CERTIFICATE REX CERTIFICATE SG Investire in azioni con un airbag di protezione I Rex consentono di acquistare un azione con uno sconto. A fronte di tale vantaggio, l investitore rinuncia a partecipare

REX CERTIFICATE REX CERTIFICATE SG Investire in azioni con un airbag di protezione I Rex consentono di acquistare un azione con uno sconto. A fronte di tale vantaggio, l investitore rinuncia a partecipare

SINTESI DELLA STRATEGIA DI TRASMISSIONE della Bcc di Flumeri soc. coop.

SINTESI DELLA STRATEGIA DI TRASMISSIONE della Bcc di Flumeri soc. coop. Revisione del 15/02/11 a seguito circolare ICCREA 62/2010 (Execution Policy di Iccrea Banca aggiornamento della Strategia di trasmissione

SINTESI DELLA STRATEGIA DI TRASMISSIONE della Bcc di Flumeri soc. coop. Revisione del 15/02/11 a seguito circolare ICCREA 62/2010 (Execution Policy di Iccrea Banca aggiornamento della Strategia di trasmissione

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento luglio 2015

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento luglio 2015 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA Aggiornamento luglio 2015 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive

INFORMATIVA CIRCA LA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DI ORDINI

INFORMATIVA CIRCA LA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DI ORDINI 1) GENERALITA In conformità a quanto previsto dalla Direttiva 2004/39/CE (cd Direttiva Mifid), la Banca ha adottato tutte le misure

INFORMATIVA CIRCA LA STRATEGIA DI TRASMISSIONE ED ESECUZIONE DI ORDINI 1) GENERALITA In conformità a quanto previsto dalla Direttiva 2004/39/CE (cd Direttiva Mifid), la Banca ha adottato tutte le misure

Politica di Trasmissione ed Esecuzione degli ordini

Politica di Trasmissione ed Esecuzione degli ordini Consiglio di Amministrazione del 18 dicembre 2014 INDICE PREMESSA... 3 1 AMBITO DI RIFERIMENTO... 3 2 FATTORI DETERMINANTI PER L INDIVIDUAZIONE DEI NEGOZIATORI...

Politica di Trasmissione ed Esecuzione degli ordini Consiglio di Amministrazione del 18 dicembre 2014 INDICE PREMESSA... 3 1 AMBITO DI RIFERIMENTO... 3 2 FATTORI DETERMINANTI PER L INDIVIDUAZIONE DEI NEGOZIATORI...