Imprese individuali ed autonomi con esercizio inferiore ad un anno: impatto sulle statistiche fiscali

|

|

|

- Pasquale Sassi

- 8 anni fa

- Visualizzazioni

Transcript

1 Ministero Dell Economia e delle Finanze Dipartimento delle Finanze Direzione Studi e Ricerche Economico Fiscali Statistiche Fiscali Approfondimenti ottobre 2010 Imprese individuali ed autonomi con esercizio inferiore ad un anno: impatto sulle statistiche fiscali di: Paolo Acciari, Fabio Panusa (Dipartimento delle Finanze) Cesare Liberati, Pier Gennaro Tontoli e Federica Brogi (Sogei Spa)

Cesare Liberati, Pier Gennaro Tontoli e Federica Brogi")

2 INDICE 1. L esercizio di un attività economica individuale 3 2. L impatto del fenomeno delle imprese con esercizio inferiore ad un anno sui dati fiscali 5 TABELLE 9

3 L esercizio di un attività economica individuale Un attività economica può essere svolta individualmente o in forma societaria. Un attività individuale può essere distinta, sia sotto l aspetto civilistico che fiscale, in attività d'impresa o attività di lavoro autonomo. L attività d'impresa La figura dell imprenditore è definita dal codice civile all articolo 2082 come: "colui che esercita professionalmente un'attività economica organizzata, al fine della produzione o dello scambio di beni o di servizi". A seconda dell attività svolta, sono individuabili due tipi di imprenditore: imprenditore commerciale; imprenditore agricolo. E imprenditore commerciale, ai sensi dell art c.c., colui che esercita: 1) un attività industriale diretta alla produzione di beni o di servizi; 2) un attività intermediaria nella circolazione dei beni; 3) un attività di trasporto per terra, per acqua o per aria; 4) un attività bancaria o assicurativa; 5) altre attività ausiliarie alle precedenti. E imprenditore agricolo, ai sensi dell art c.c., chi esercita una delle seguenti attività: 1) coltivazione diretta del fondo; 2) silvicoltura; 3) allevamento di animali; 4) attività connesse alle precedenti 1. 1 Per attività connesse si intendono le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti ottenuti prevalentemente dalla coltivazione del fondo, del bosco o dall allevamento di animali.

4 Lavoro autonomo L art c.c. definisce lavoro autonomo l esecuzione dietro corrispettivo di un opera o di un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente. L attività di lavoro autonomo, a differenza dell attività d impresa, non è caratterizzata dalla presenza di una vera e propria organizzazione e, in linea generale, l elemento personale prevale su quello patrimoniale. Rientrano in questa categoria gli artisti, i professionisti dello sport e dello spettacolo ed i professionisti intellettuali (avvocati, medici, commercialisti, ecc.). Le implicazioni fiscali delle attività economiche individuali Tenendo conto di quanto sopra delineato da un punto di vista civilistico, va evidenziato come l attività economica svolta da una persona fisica può configurarsi fiscalmente in modo significativamente diverso e quindi essere soggetta a differenti criteri di determinazione del reddito e dell imposta.

.")

5 L impatto del fenomeno delle imprese con esercizio inferiore ad un anno sui dati fiscali In base alla normativa tributaria italiana, relativamente ad un determinato anno d imposta, le persone fisiche che hanno esercitato attività d impresa e/o di lavoro autonomo, sono tenute a compilare i relativi quadri della dichiarazione fiscale, indipendentemente dal numero dei giorni in cui hanno esercitato tale attività. Le statistiche fiscali riportano quindi i dati dei soggetti che hanno esercitato attività per tutto l anno d imposta, sia quelli dei soggetti il cui esercizio di attività è limitato a periodi inferiori all anno. Questa circostanza può determinare un abbassamento del valore dei redditi medi, poiché è verosimile che, a parità di altre condizioni, un impresa che ha operato per soli 2-3 mesi abbia conseguito un reddito inferiore ad un impresa che ha operato per l intero anno. Secondo alcuni osservatori, per un analisi più significativa dei redditi occorrerebbe ricostruire il reddito medio relativo all attività d impresa o di lavoro autonomo escludendo dal computo le imprese che non hanno operato per l intero anno. Per rispondere a questa esigenza conoscitiva, il Dipartimento delle Finanze ha effettuato un ulteriore elaborazione dei dati fiscali, escludendo i soggetti la cui attività è stata svolta per meno di 365 giorni nell anno d imposta considerato. Di seguito sono riportati gli esiti dell analisi distintamente per i redditi d impresa (ulteriormente ripartiti tra quelli in contabilità ordinaria e semplificata) e quelli di lavoro autonomo.

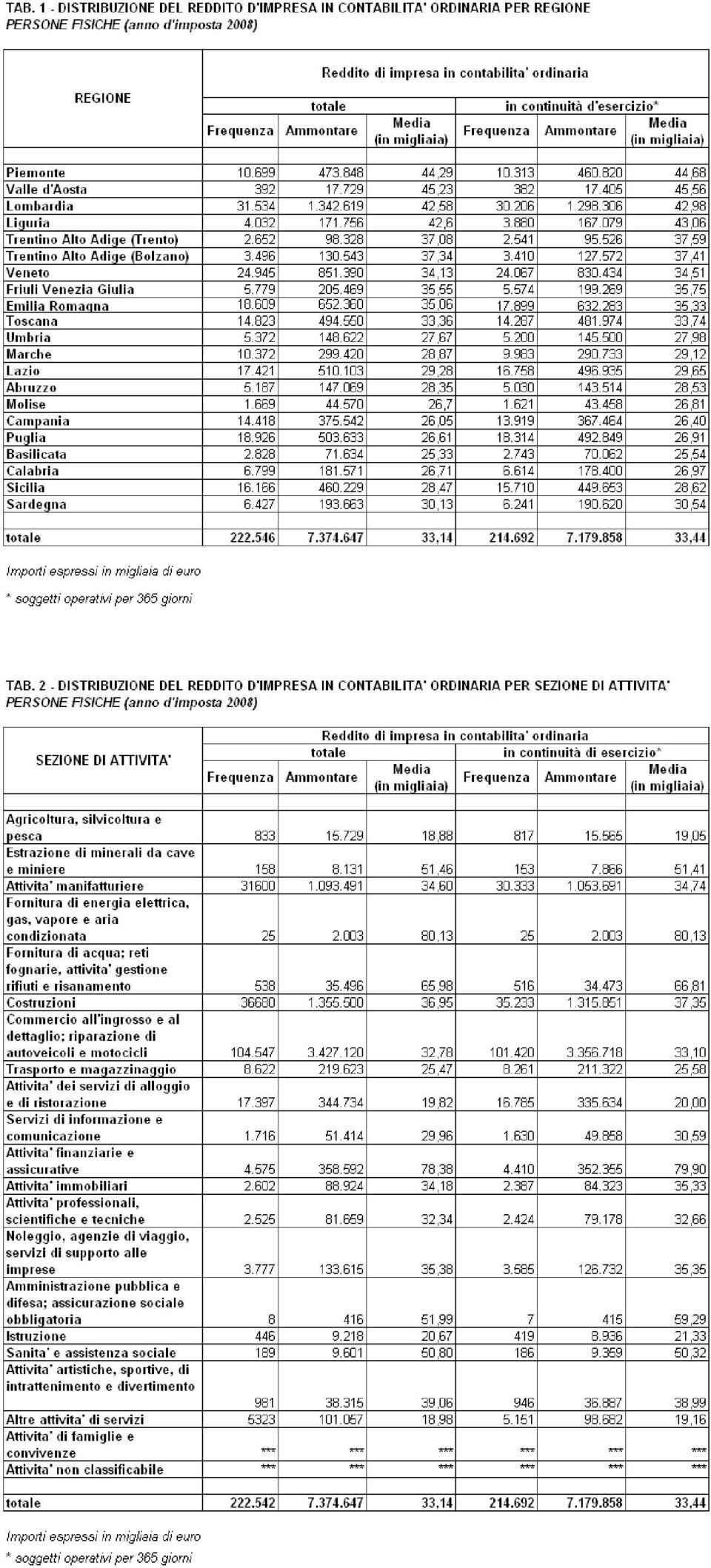

6 Imprese individuali Relativamente ai redditi di impresa in contabilità ordinaria le allegate tabelle 1 e 2 riportano rispettivamente le distribuzioni per regione e tipologia di attività. Invece le tabelle 3 e 4 in allegato riportano rispettivamente la distribuzione per regione e tipologia di attività dei redditi di impresa in contabilità semplificata. In via preliminare si osserva che: - su imprenditori (con reddito maggiore di zero) in contabilità ordinaria, hanno operato per meno di 365 giorni (3,53%), - su imprenditori (con reddito maggiore di zero) in contabilità semplificata, hanno operato per meno di 365 giorni (4,62%). - a livello aggregato, pertanto, la quota di imprenditori che hanno operato meno di 365 giorni è del 4,48%. Nell anno d imposta 2008 il reddito medio di spettanza degli imprenditori con un reddito maggiore di zero 2 è stato pari a: euro per gli imprenditori in contabilità ordinaria ( soggetti) euro per gli imprenditori in contabilità semplificata ( soggetti) euro se si considera la media ponderata tra i due tipi di contabilità I dati riportati si riferiscono unicamente ai redditi d impresa e non al reddito complessivo dell imprenditore 3. 2 Il calcolo del reddito medio viene effettuato escludendo le imprese con reddito pari o inferiore a zero. Nelle statistiche fiscali questo metodo è in corso di revisione. 3 Nelle statistiche fiscali il reddito dell impresa individuale preso in considerazione è quello di spettanza dell imprenditore, ossia l importo che, sommato a tutti gli altri redditi (es. da fabbricati, da pensione ecc ) determina il reddito complessivo e successivamente il reddito imponibile al quale si applicano le aliquote Irpef in base agli scaglioni.

in contabilità semplificata, 71.691 hanno operato per meno di 365 giorni (4,62%).")

7 Il reddito medio d impresa rideterminato escludendo le imprese che hanno operato meno di 365 giorni, sale: - a euro per le imprese in contabilità ordinaria rispetto a (+0,91%), - a euro per le imprese in contabilità semplificata rispetto a (+ 1,70%) - a euro se si considera la media ponderata tra i due tipi di contabilità rispetto a (+1,64%). Poiché l ISTAT considera un impresa operativa in una determinata annualità se in tale periodo ha esercitato l attività per un periodo superiore a sei mesi, è stata effettuata un ulteriore elaborazione adottando questa definizione: sono state escluse dal computo del reddito medio d impresa tutte le imprese risultate attive per un periodo inferiore a sei mesi 4. Con questa modalità le percentuali riportate sopra scendono rispettivamente a: +0,51% per le imprese in contabilità ordinaria, +0,78% per le imprese in contabilità semplificata e + 0,77% per la media ponderata. Lavoro autonomo Relativamente ai redditi da lavoro autonomo le allegate tabelle 5 e 6 riportano rispettivamente le distribuzioni per regione e tipologia di attività. Nell anno d imposta 2008 il reddito medio degli autonomi con un reddito maggiore di zero 5 è stato pari a euro. Su lavoratori autonomi (3,46%) hanno operato per meno di 365 giorni. Escludendo i soggetti che hanno esercitato l attività per meno di 365 giorni nell anno la media sale euro, con un incremento del 2,23%. 4 Per una necessità procedurale di tipo informatico sono stati esclusi anche i soggetti che hanno aperto e successivamente richiuso l attività nel corso dello stesso anno d imposta, anche se hanno esercitato l attività per un periodo superiore ai sei mesi. 5 Il calcolo del reddito medio viene effettuato escludendo i soggetti con reddito pari o inferiore a zero. Nelle statistiche fiscali questo metodo è in corso di revisione.

8 Considerazioni Il grafico seguente mette a confronto gli incrementi di reddito medio d impresa e di lavoro autonomo che si hanno nel caso in cui non vengono considerati i soggetti in attività per meno di 365 giorni. In linea di massima possiamo osservare come il fenomeno divenga sempre più rilevante nel passaggio da realtà strutturate (impresa a contabilità ordinaria) a realtà meno strutturate (lavoratori autonomi, che, fiscalmente, comprendono anche tutte le attività non inquadrabili come imprese ). REDDITO MEDIO D'IMPRESA E DI LAVORO AUTONOMO reddito d'impresa in contabilità ordinaria reddito d'impresa in contabilità semplificata reddito da lavoro autonomo TOTALE IN CONTINUITA' DI ESERCIZIO Complessivamente, dai dati fiscali, il numero dei soggetti con esercizio inferiore ad un anno appare inferiore da quelli diffusi dall Istat e da Unioncamere. Si ritiene che ciò possa trovare spiegazione nel fatto che le altre stime tengono conto di soggetti che fiscalmente non confluiscano nei quadri dichiarativi RF, RG e RE, in quanto inquadrabili in particolari tipologie fiscali (contribuenti minimi, altre imposizioni sostitutive, soggetti per i quali l obbligo dichiarativo può essere evaso dal relativo sostituto) che potranno essere oggetto di future analisi.

. REDDITO MEDIO D'IMPRESA E DI LAVORO AUTONOMO 50.000 45.000 42.543 43.493 40.000 35.000 30.000 33.")

9 TABELLE

10

11

12

Capitolo 1. Lavoro autonomo, attività d impresa: alcune nozioni fondamentali

Capitolo 1 Lavoro autonomo, attività d impresa: alcune nozioni fondamentali Il termine imprenditore esprime un concetto economico prima ancora che giuridico. L imprenditore è, infatti, colui che si pone

Capitolo 1 Lavoro autonomo, attività d impresa: alcune nozioni fondamentali Il termine imprenditore esprime un concetto economico prima ancora che giuridico. L imprenditore è, infatti, colui che si pone

Minimi federali 2014-2015. Il giovane di serie in addestramento tecnico

Minimi federali 2014-2015 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

Minimi federali 2014-2015 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

ART. 20 DPR 600/73 ODV - ADEMPIMENTI CONTABILI

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 93 19.05.2015 INPS-INARCASSA: iscrizione e obbligo contributivo Individuate le attività che sono attratte alla professione di

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 93 19.05.2015 INPS-INARCASSA: iscrizione e obbligo contributivo Individuate le attività che sono attratte alla professione di

RISOLUZIONE N. 31/E QUESITO

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RAPIDO CALCOLO DELL IMPATTO FISCALE E PREVIDENZIALE SUL REDDITO (di artigiani, commercianti, professionisti)

") RAPIDO CALCOLO DELL IMPATTO FISCALE E PREVIDENZIALE SUL REDDITO (di artigiani, commercianti, professionisti) INTRODUZIONE A norma dell art. 2222 del cod. civile si hanno rapporti di lavoro autonomo ogni

RAPIDO CALCOLO DELL IMPATTO FISCALE E PREVIDENZIALE SUL REDDITO (di artigiani, commercianti, professionisti) INTRODUZIONE A norma dell art. 2222 del cod. civile si hanno rapporti di lavoro autonomo ogni

Dichiarazioni dei redditi persone fisiche (Irpef) per l anno di imposta 2014. Nota Esplicativa

per l anno di imposta 2014. Nota Esplicativa") Dichiarazioni dei redditi persone fisiche (Irpef) per l anno di imposta 2014 Nota Esplicativa L anno d imposta 2014 è caratterizzato dalla grande novità della dichiarazione precompilata che ha consentito

Dichiarazioni dei redditi persone fisiche (Irpef) per l anno di imposta 2014 Nota Esplicativa L anno d imposta 2014 è caratterizzato dalla grande novità della dichiarazione precompilata che ha consentito

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Le pensioni dei dipendenti pubblici: novità e prospettive

Le pensioni dei dipendenti pubblici: novità e prospettive Le linee guida delle riforme Il sistema pensionistico pubblico, a ripartizione, subisce l influenza dei seguenti fenomeni: - variazione nel rapporto

Le pensioni dei dipendenti pubblici: novità e prospettive Le linee guida delle riforme Il sistema pensionistico pubblico, a ripartizione, subisce l influenza dei seguenti fenomeni: - variazione nel rapporto

L età dei vincitori La presenza femminile. L età dei vincitori La presenza femminile. Confronto tra il concorso ordinario ed il concorso riservato

Premessa Corso-concorso ordinario L età dei vincitori La presenza femminile Corso-concorso riservato L età dei vincitori La presenza femminile Confronto tra il concorso ordinario ed il concorso riservato

Premessa Corso-concorso ordinario L età dei vincitori La presenza femminile Corso-concorso riservato L età dei vincitori La presenza femminile Confronto tra il concorso ordinario ed il concorso riservato

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

www.palmieri.cc www.mielepalmieri.it

L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico www.palmieri.cc www.mielepalmieri.it

L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico www.palmieri.cc www.mielepalmieri.it

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

C.C. n. 51 del 26/11/2014

C.C. n. 51 del 26/11/2014 Oggetto: Applicazione Addizionale Comunale all IRPEF - Anno 2015. IL CONSIGLIO COMUNALE Visto il D.Lgs. 28 settembre 1998, n. 360 (così come modificato dalla legge n. 383/2001

C.C. n. 51 del 26/11/2014 Oggetto: Applicazione Addizionale Comunale all IRPEF - Anno 2015. IL CONSIGLIO COMUNALE Visto il D.Lgs. 28 settembre 1998, n. 360 (così come modificato dalla legge n. 383/2001

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali 67100 L Aquila Nucleo Industriale Campo di Pile Tel. 0862 317938 Fax. 0862 317939 Cod. Fiscale 80007220660 www.confindustria.aq.it - posta@confindustria.aq.it

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali 67100 L Aquila Nucleo Industriale Campo di Pile Tel. 0862 317938 Fax. 0862 317939 Cod. Fiscale 80007220660 www.confindustria.aq.it - posta@confindustria.aq.it

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Osservatorio sull ENPAPI

Novembre 2011 www.logicaprevidenziale.it Sommario Osservatorio sull ENPAPI Ente di Previdenza per gli Infermieri (E.N.P.A.P.I)... 3 1.1 Quadro Generale... 3 1.2 L Assetto Contabile... 6 1.3 Dal 2000 al

Novembre 2011 www.logicaprevidenziale.it Sommario Osservatorio sull ENPAPI Ente di Previdenza per gli Infermieri (E.N.P.A.P.I)... 3 1.1 Quadro Generale... 3 1.2 L Assetto Contabile... 6 1.3 Dal 2000 al

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

DICHIARAZIONI DEI REDDITI PERSONE FISICHE PER L ANNO D IMPOSTA 2013 NOTA ESPLICATIVA

DICHIARAZIONI DEI REDDITI PERSONE FISICHE PER L ANNO D IMPOSTA 2013 NOTA ESPLICATIVA - Quadro generale Per una corretta interpretazione dei dati statistici occorre fare riferimento al contesto macroeconomico

DICHIARAZIONI DEI REDDITI PERSONE FISICHE PER L ANNO D IMPOSTA 2013 NOTA ESPLICATIVA - Quadro generale Per una corretta interpretazione dei dati statistici occorre fare riferimento al contesto macroeconomico

Documento non definitivo

STUDIO DI SETTORE WK04U ATTIVITÀ 69.10.10 ATTIVITÀ DEGLI STUDI LEGALI Marzo 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore VK04U Attività degli studi legali, è stata condotta

STUDIO DI SETTORE WK04U ATTIVITÀ 69.10.10 ATTIVITÀ DEGLI STUDI LEGALI Marzo 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore VK04U Attività degli studi legali, è stata condotta

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

OGGETTO: Imposta sostitutiva sul TFR: in scadenza l acconto

Informativa per la clientela di studio N. 162 del 04.12.2013 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: in scadenza l acconto Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 162 del 04.12.2013 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: in scadenza l acconto Gentile Cliente, con la stesura del presente documento

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

COPIA BOZZA FINALE PER PRESENTAZIONE EMENDAMENTI STATUTO. Testo vigente Bozza finale Note

COPIA BOZZA FINALE PER PRESENTAZIONE EMENDAMENTI STATUTO Testo vigente Bozza finale Note Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo 22.1 - Il contributo

COPIA BOZZA FINALE PER PRESENTAZIONE EMENDAMENTI STATUTO Testo vigente Bozza finale Note Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo 22.1 - Il contributo

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Documento non definitivo

STUDIO DI SETTORE VK06U ATTIVITÀ 69.20.13 SERVIZI FORNITI DA REVISORI CONTABILI, PERITI, CONSULENTI ED ALTRI SOGGETTI CHE SVOLGONO ATTIVITÀ IN MATERIA DI AMMINISTRAZIONE, CONTABILITÀ E TRIBUTI Giugno 2010

STUDIO DI SETTORE VK06U ATTIVITÀ 69.20.13 SERVIZI FORNITI DA REVISORI CONTABILI, PERITI, CONSULENTI ED ALTRI SOGGETTI CHE SVOLGONO ATTIVITÀ IN MATERIA DI AMMINISTRAZIONE, CONTABILITÀ E TRIBUTI Giugno 2010

Ripristinata l'opzione per la tassazione catastale

Numero 18/2014 Pagina 1 di 6 Ripristinata l' per la tassazione catastale Numero : 18/2014 Gruppo : Oggetto : AGEVOLAZIONI REGIMI AGEVOLATI IMPRESE AGRICOLE Norme e prassi : D.P.R. 442/1997; DECRETO 213

Numero 18/2014 Pagina 1 di 6 Ripristinata l' per la tassazione catastale Numero : 18/2014 Gruppo : Oggetto : AGEVOLAZIONI REGIMI AGEVOLATI IMPRESE AGRICOLE Norme e prassi : D.P.R. 442/1997; DECRETO 213

Fonte: elaborazione Unioncamere Lombardia su dati ASIA Istat. Tabella 2: Imprese per attività economica Lombardia

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009 Esercizio 1 Il sig. A, senza figli e sposato con la signora B la quale non percepisce alcun tipo

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009 Esercizio 1 Il sig. A, senza figli e sposato con la signora B la quale non percepisce alcun tipo

STUDIO ACCARDI ASSOCIAZIONE PROFESSIONALE TRA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

Informativa per la clientela

Informativa per la clientela Informativa n. 8 del 26 gennaio 2011 Novità in materia di rimborsi, dichiarazioni e comunicazioni dati IVA INDICE 1 Premessa... 2 2 Nuove modalità di presentazione delle richieste

Informativa per la clientela Informativa n. 8 del 26 gennaio 2011 Novità in materia di rimborsi, dichiarazioni e comunicazioni dati IVA INDICE 1 Premessa... 2 2 Nuove modalità di presentazione delle richieste

Inquadramento giuridico della figura del consulente finanziario indipendente. Scritto da Ugo Bonomini

"Il mandato di consulenza è un incarico che il cliente conferisce al consulente attraverso la stipulazione e la sottoscrizione di un contratto a prestazioni corrispettive, a titolo oneroso, per lo svolgimento

"Il mandato di consulenza è un incarico che il cliente conferisce al consulente attraverso la stipulazione e la sottoscrizione di un contratto a prestazioni corrispettive, a titolo oneroso, per lo svolgimento

DATI SUL CONTRIBUENTE ALLEGATO 1. DOMANDA per far valere agevolazioni speciali per i famigliari a carico nel calcolo informativo dell IRPEF per il

Anno di nascita Rapporto di parentela DATI SUL CONTRIBUENTE ALLEGATO 1 (nome e cognome del contribuente) (Codice fiscale) (dati sulla residenza: città, via, numero civico) (Posta elettronica) (CAP, denominazione

Anno di nascita Rapporto di parentela DATI SUL CONTRIBUENTE ALLEGATO 1 (nome e cognome del contribuente) (Codice fiscale) (dati sulla residenza: città, via, numero civico) (Posta elettronica) (CAP, denominazione

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

RISOLUZIONE N. 117/E

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

Rapporto sulle entrate Giugno 2013

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

PSR CAMPANIA 2007/2013 FONDO FEASR MANUALE OPERATIVO DELLE ATTIVITA DI CONTROLLO DELL AUDIT

PSR CAMPANIA 2007/2013 FONDO FEASR MANUALE OPERATIVO DELLE ATTIVITA DI CONTROLLO DELL AUDIT INDICE - Premessa Pag 1 1 Tipologia dei controlli 1 1a Controlli di gestione 1 1b Controlli di ammissibilità

PSR CAMPANIA 2007/2013 FONDO FEASR MANUALE OPERATIVO DELLE ATTIVITA DI CONTROLLO DELL AUDIT INDICE - Premessa Pag 1 1 Tipologia dei controlli 1 1a Controlli di gestione 1 1b Controlli di ammissibilità

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

Risoluzione n. 17/E ESPOSIZIONE DEL QUESITO

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

Risoluzione n. 17/E Direzione Centrale Normativa e Contenzioso Roma, 29 gennaio 2003 Oggetto: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212. Disciplina applicabile, ai fini dell Irpef,

IMPRESA ED IMPRENDITORE AGRICOLO

IMPRESA ED IMPRENDITORE AGRICOLO Inquandramento normativo e fiscale Torino, 23 Marzo 2009 1B Dott. Andrea CHIABRANDO Studio Tecnico Agrario - Pinerolo (TO) La nozione di Imprenditore Agricolo L'Imprenditore

IMPRESA ED IMPRENDITORE AGRICOLO Inquandramento normativo e fiscale Torino, 23 Marzo 2009 1B Dott. Andrea CHIABRANDO Studio Tecnico Agrario - Pinerolo (TO) La nozione di Imprenditore Agricolo L'Imprenditore

Avv. Maurizio Iorio. Aggiornamento al novembre 2013

Avv. Maurizio Iorio Aggiornamento al novembre 2013 Domanda : Obbligo o meno per le aziende mandanti che non hanno sede in Italia di iscrivere ad ENASARCO gli agenti operanti in Italia Avendo letto un Suo

Avv. Maurizio Iorio Aggiornamento al novembre 2013 Domanda : Obbligo o meno per le aziende mandanti che non hanno sede in Italia di iscrivere ad ENASARCO gli agenti operanti in Italia Avendo letto un Suo

Guida al colloquio d esame

Guida al colloquio d esame Allegato A3 Requisiti e disposizioni per le candidate e i candidati così come indicatori e criteri per la valutazione dell esame orale: colloquio d esame (guida al colloquio

Guida al colloquio d esame Allegato A3 Requisiti e disposizioni per le candidate e i candidati così come indicatori e criteri per la valutazione dell esame orale: colloquio d esame (guida al colloquio

IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

COMUNICATO STAMPA. Fonte DataWarehouse Istat. 1

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni dei redditi delle persone fisiche (IRPEF) relative all'anno d'imposta 2013, a sei mesi dal termine di presentazione

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni dei redditi delle persone fisiche (IRPEF) relative all'anno d'imposta 2013, a sei mesi dal termine di presentazione

COMUNE DI CORTE FRANCA PROVINCIA DI BRESCIA

COMUNE DI CORTE FRANCA PROVINCIA DI BRESCIA COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 52 Oggetto: CONFERMA ALIQUOTE DELL ADDIZIONALE COMUNALE ALL IRPEF PER L ANNO 2015 L'anno Duemilaquindici

COMUNE DI CORTE FRANCA PROVINCIA DI BRESCIA COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 52 Oggetto: CONFERMA ALIQUOTE DELL ADDIZIONALE COMUNALE ALL IRPEF PER L ANNO 2015 L'anno Duemilaquindici

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

Guide operative. Le collaborazioni occasionali

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

RISOLUZIONE N. 314/E QUESITO

RISOLUZIONE N. 314/E Roma, 05 novembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Svolgimento in forma associata di funzioni e servizi da parte di enti locali. - Decreto del Presidente

RISOLUZIONE N. 314/E Roma, 05 novembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Svolgimento in forma associata di funzioni e servizi da parte di enti locali. - Decreto del Presidente

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

RISOLUZIONE N. 99/E. Direzione Centrale Normativa e Contenzioso. Roma, 8 maggio 2003

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 8 maggio 2003 Oggetto: Imposta sostitutiva sui proventi dei titoli obbligazionari di cui al decreto legislativo 1 aprile 1996, n. 239.

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 8 maggio 2003 Oggetto: Imposta sostitutiva sui proventi dei titoli obbligazionari di cui al decreto legislativo 1 aprile 1996, n. 239.

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

OGGETTO: Semplificati e rivalutazione dei beni d impresa

Ai gentili Associati Loro sedi OGGETTO: Semplificati e rivalutazione dei beni d impresa Gentile Associato, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che

Ai gentili Associati Loro sedi OGGETTO: Semplificati e rivalutazione dei beni d impresa Gentile Associato, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che

COMUNICATO STAMPA. - Reddito complessivo dichiarato. prodotte dall Istat e disponibili sul sito http://www.istat.it/.

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni dei redditi delle persone fisiche (IRPEF) relative all'anno d'imposta 2012, a sei mesi dal termine di presentazione

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni dei redditi delle persone fisiche (IRPEF) relative all'anno d'imposta 2012, a sei mesi dal termine di presentazione

COMUNICATO STAMPA. locazione, assoggettati a tassazione sostitutiva (cedolare secca). Si segnala che in questa definizione non rientrano 1

. Si segnala che in questa definizione non rientrano 1") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni dei redditi delle persone fisiche (IRPEF) relative all'anno d'imposta 2012, a sei mesi dal termine di presentazione

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni dei redditi delle persone fisiche (IRPEF) relative all'anno d'imposta 2012, a sei mesi dal termine di presentazione

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA GROSSETO, 21 ottobre 2011 Al termine dei lavori, previa effettuazione delle verifiche previste dalle norme vigenti, comprese quelle di funzionalità,

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA GROSSETO, 21 ottobre 2011 Al termine dei lavori, previa effettuazione delle verifiche previste dalle norme vigenti, comprese quelle di funzionalità,

OGGETTO: 5 per mille per enti del volontariato e Asd

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

MODELLO UNICO 2014 : REDDITO FABBRICATI E TERRENI 2013 E EFFETTO ALTERNATIVO IMU-IRPEF

MODELLO UNICO 2014 : REDDITO FABBRICATI E TERRENI 2013 E EFFETTO ALTERNATIVO IMU-IRPEF a cura di Celeste Vivenzi Premessa generale Come noto il reddito fondiario degli immobili non locati è caratterizzato

MODELLO UNICO 2014 : REDDITO FABBRICATI E TERRENI 2013 E EFFETTO ALTERNATIVO IMU-IRPEF a cura di Celeste Vivenzi Premessa generale Come noto il reddito fondiario degli immobili non locati è caratterizzato

I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF

INFORMATIVA N. 180 18 GIUGNO 2015 DICHIARAZIONI I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF DPCM 9.6.2015 Istruzioni mod. UNICO 2015 PF Documento esplicativo CIPAG 28.5.2015 Come noto i soggetti esercenti

INFORMATIVA N. 180 18 GIUGNO 2015 DICHIARAZIONI I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF DPCM 9.6.2015 Istruzioni mod. UNICO 2015 PF Documento esplicativo CIPAG 28.5.2015 Come noto i soggetti esercenti

INQUADRAMENTO FISCALE DEI CONFIDI

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Profili di operatività per il calcolo dell ISC per i conti correnti

Società per Azioni Sede Legale e Direzione Generale: Via Monte di Pietà, 7-20121 Milano Tel.: 800.500.200 - Fax: 0302473676 Indirizzo e-mail: servizio.clienti@ubibanca.it - Sito internet: www.ubibanca.com/bpci

Società per Azioni Sede Legale e Direzione Generale: Via Monte di Pietà, 7-20121 Milano Tel.: 800.500.200 - Fax: 0302473676 Indirizzo e-mail: servizio.clienti@ubibanca.it - Sito internet: www.ubibanca.com/bpci

OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212 AZIENDA AGRICOLA ALFA SRL articolo 68 D.P.R. 917/1986.

RISOLUZIONE n. 313/E Roma, 21 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212 AZIENDA AGRICOLA ALFA SRL articolo 68 D.P.R.

RISOLUZIONE n. 313/E Roma, 21 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212 AZIENDA AGRICOLA ALFA SRL articolo 68 D.P.R.

CIRCOLARE N. 3/2016. Approfondimento. Oggetto: utilizzo in compensazione del credito IVA annuale 2015 e visto di conformità

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott. Fausto Braglia Dott. Paolo Caprari Reggio Emilia, lì 12 gennaio 2016 CIRCOLARE

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott. Fausto Braglia Dott. Paolo Caprari Reggio Emilia, lì 12 gennaio 2016 CIRCOLARE

ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 166/E

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Documento non definitivo

STUDIO DI SETTORE WG87U ATTIVITÀ 70.22.01 ATTIVITÀ DI CONSULENZA PER LA GESTIONE DELLA LOGISTICA AZIENDALE ATTIVITÀ 70.22.09 ALTRE ATTIVITÀ DI CONSULENZA IMPRENDITORIALE E ALTRA CONSULENZA AMMINISTRATIVO-GESTIONALE

STUDIO DI SETTORE WG87U ATTIVITÀ 70.22.01 ATTIVITÀ DI CONSULENZA PER LA GESTIONE DELLA LOGISTICA AZIENDALE ATTIVITÀ 70.22.09 ALTRE ATTIVITÀ DI CONSULENZA IMPRENDITORIALE E ALTRA CONSULENZA AMMINISTRATIVO-GESTIONALE

ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

FORMAZIONE Formazione, in arrivo due milioni di euro Corriere della Sera pag. 33 del 01/06/2016

mercoledì 1 giugno 2016 FORMAZIONE Formazione, in arrivo due milioni di euro Corriere della Sera pag. 33 del 01/06/2016 PROFESSIONE Professionisti, tengono i ricavi Italia Oggi pag. 32 del 01/06/2016 Professionisti,

mercoledì 1 giugno 2016 FORMAZIONE Formazione, in arrivo due milioni di euro Corriere della Sera pag. 33 del 01/06/2016 PROFESSIONE Professionisti, tengono i ricavi Italia Oggi pag. 32 del 01/06/2016 Professionisti,

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI

TESTO E SOLUZIONI") 30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

Nota sullo svolgimento delle prove INVALSI 2012 2013 per gli allievi con bisogni educativi speciali

Nota sullo svolgimento delle prove INVALSI 2012 2013 per gli allievi con bisogni educativi speciali 1 A.S. 2012 13 Bisogni educativi speciali. Documento pubblicato il 23.4.2013 1. Premessa A titolo di

Nota sullo svolgimento delle prove INVALSI 2012 2013 per gli allievi con bisogni educativi speciali 1 A.S. 2012 13 Bisogni educativi speciali. Documento pubblicato il 23.4.2013 1. Premessa A titolo di

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

STUDIO DI SETTORE UM18B ATTIVITÀ 46.23.00 COMMERCIO ALL INGROSSO DI ANIMALI VIVI

STUDIO DI SETTORE UM18B ATTIVITÀ 46.23.00 COMMERCIO ALL INGROSSO DI ANIMALI VIVI Settembre 2008 PREMESSA L evoluzione dello Studio di Settore TM18B Commercio all ingrosso di animali vivi è stata condotta

STUDIO DI SETTORE UM18B ATTIVITÀ 46.23.00 COMMERCIO ALL INGROSSO DI ANIMALI VIVI Settembre 2008 PREMESSA L evoluzione dello Studio di Settore TM18B Commercio all ingrosso di animali vivi è stata condotta