Dichiarazione dei redditi 2014

|

|

|

- Maria Claudia Caputo

- 7 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Dichiarazione dei redditi 2014 La deducibilità delle perdite su crediti: aspetti civilistici e fiscali. FILIPPO MARIA FERRUTA Milano, 14 maggio 2014.

2 LE PERDITE RELATIVE A CREDITI. Perdite relative a crediti non estinti. Perdite relative a crediti estinti. 2

3 Valutazione dei crediti Profili civilistici Situazione A Situazione B Situazione C No sofferenza Fondato rischio di perdita No possibilità di recupero NO Rettifica di valore SI Rettifica di valore SI Rettifica di valore Perdita potenziale Perdita ʺpressochéʺ certa 3

4 Valutazione dei crediti Profili civilistici Situazione A Situazione B Situazione C No sofferenza Fondato rischio di perdita No possibilità di recupero NO Rettifica di valore SI Rettifica di valore SI Rettifica di valore Svalutazione del credito Eliminazione del credito Elementi oggettivi Altri elementi 4

5 Valutazione dei crediti Profili tributari Tesi Amministrazione Finanziaria Altra tesi dottrinale Presupposto per deducibilità È necessario che la perdita sia intervenuta È sufficiente che la perdita sia fondatamente probabile Perdita ʺdefinitivaʺ Perdita ʺpotenzialeʺ C.M. n. 26/2013 Risp. I.P. n /2008 C.M. n. 39/2002 5

6 Valutazione dei crediti Profili tributari Tesi Amministrazione Finanziaria Altra tesi dottrinale Momento dal quale è possibile dedurre la perdita Perdita ʺdefinitivaʺ Situazione C Perdita ʺpotenzialeʺ Situazione B Attività richiesta al contribuente Azioni più incisive Azioni meno incisive 6

7 VALUTAZIONE DEI CREDITI PROFILI TRIBUTARI. Requisito necessario ai fini della deduzione della rettifica. La rettifica va imputata a conto economico in applicazione della disposizione contenuta all art. 109, quarto comma, T.U.I.R.. Problema: è necessario che sul piano contabile sia imputata una ʺperditaʺ con stralcio del credito? è sufficiente che sul piano contabile sia imputata una ʺsvalutazioneʺ senza stralcio del credito? Se si aderisce alla tesi dottrinale esposta, è sufficiente che la rettifica transiti a conto economico sotto forma di ʺsvalutazioneʺ senza eliminazione del credito in conformità alla natura di ʺperdita potenzialeʺ. 7

8 VALUTAZIONE DEI CREDITI PROFILI TRIBUTARI. Tesi Amministrazione Finanziaria ʺDefinitivitàʺ della perdita. Punti deboli. Requisito della ʺdefinitivitàʺ della perdita: criticità concettuali. Onere di natura contabile ai fini della deduzione. Considerazioni di ordine sistematico alla luce della previsione ex L. n. 147/2013 in merito allʹeliminazione dei crediti secondo le corrette impostazioni contabili. 8

9 VALUTAZIONE DEI CREDITI PROFILI TRIBUTARI. Tesi dottrinale ʺPotenzialitàʺ della perdita. Aspetti operativi. Ai fini della deduzione è sufficiente che ricorra un ʺfondato rischioʺ di perdita. In linea generale, occorre attestare con idonei riscontri la sussistenza di tale ʺfondato rischioʺ; lʹeventuale inerzia del contribuente espone alla possibile eccezione di condotta ʺantieconomicaʺ. Sul piano contabile è sufficiente procedere con una svalutazione senza eliminazione del credito. 9

10 VALUTAZIONE DEI CREDITI CREDITI DI MODESTO IMPORTO. Requisito della effettiva difficoltà nella riscossione del credito. Individuazione dei crediti di modesta entità. Ipotesi di pluralità di crediti nei confronti del medesimo soggetto. Complessità in sede di compilazione della dichiarazione dei redditi ai fini della deduzione dei crediti di modesto importo. 10

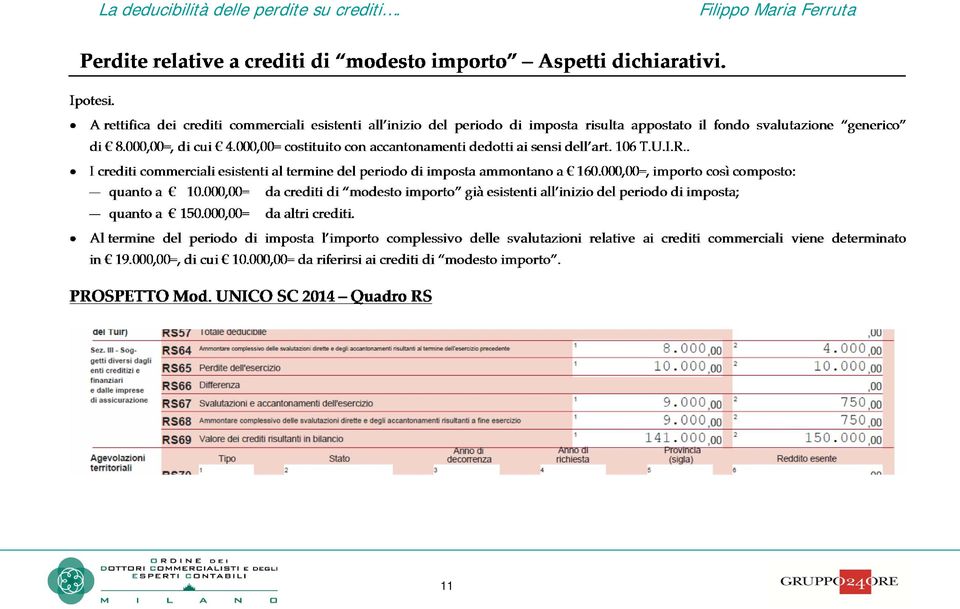

11 11

12 VALUTAZIONE DEI CREDITI PROCEDURE CONCORSUALI. Accordi di ristrutturazione ex art. 182 bis L.F.. Piani attestati di risanamento ex art 67, terzo comma, lett. d), L.F.. Momento di rilevanza della perdita relativa al credito vantato verso un soggetto interessato da procedura concorsuale rilevante. 12

13 CREDITI ESTINTI. Ipotesi rientranti nella disposizione introdotta nell art. 101, quinto comma, T.U.I.R., dalla L. n. 147/2013 inerente la cancellazione dei crediti operata in applicazione dei principi contabili: prescrizione; transazione, purché conseguente a problematiche relative alla solvibilità del debitore; rinunzia; taluni casi di cessione. 13

14 CREDITI ESTINTI. Dubbi circa l effettiva portata applicativa della disposizione, soprattutto in rapporto al principio di carattere generale in tema di economicità della condotta imprenditoriale. Importanti indicazioni fornite dalla Amministrazione Finanziaria riguardo alla ipotesi di cessione pro soluto del credito effettuata a favore di cessionario qualificato e indipendente. 14

Circolare n. 29. del 21 settembre 2012 INDICE

Circolare n. 29 Criteri di deducibilità delle perdite su crediti - Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n.134 del 21 settembre 2012 INDICE 1 Premessa... 2 2 Debitori assoggettati

Circolare n. 29 Criteri di deducibilità delle perdite su crediti - Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n.134 del 21 settembre 2012 INDICE 1 Premessa... 2 2 Debitori assoggettati

Perdite relative a crediti Regime ex D.L. n. 83/2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Perdite relative a crediti Regime ex D.L. n. 83/2012 DOTT. FILIPPO MARIA FERRUTA 31 maggio 2013 Sala Orlando - Corso Venezia,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Perdite relative a crediti Regime ex D.L. n. 83/2012 DOTT. FILIPPO MARIA FERRUTA 31 maggio 2013 Sala Orlando - Corso Venezia,

Deducibilità delle svalutazioni crediti, accantonamenti per rischi su crediti e perdite su crediti in sede di adempimento dichiarativo

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Deducibilità delle svalutazioni crediti, accantonamenti per rischi su crediti e perdite su crediti in

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Deducibilità delle svalutazioni crediti, accantonamenti per rischi su crediti e perdite su crediti in

De Poi & Associati STUDIO DI DIRITTO COMMERCIALE & TRIBUTARIO ASSOCIAZIONE PROFESSIONALE PERDITE SU CREDITI

Treviso, lì 26.11.2015 Ai Signori Clienti Loro Sedi CIRCOLARE N. 19/2015 PERDITE SU CREDITI Più certezze per la deduzione delle perdite su crediti di modesta entità e di quelle relative a crediti vantati

Treviso, lì 26.11.2015 Ai Signori Clienti Loro Sedi CIRCOLARE N. 19/2015 PERDITE SU CREDITI Più certezze per la deduzione delle perdite su crediti di modesta entità e di quelle relative a crediti vantati

Perdite su crediti Il prospetto di UNICO 2014

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 19/2018

1/7 OGGETTO DISCIPLINA FISCALE DELLA DEDUCIBILITA DELLE PERDITE SU CREDITI DAL REDDITO D IMPRESA AGGIORNAMENTO 13 FEBBRAIO 2018 RIFERIMENTI NORMATIVI Art. 101, comma 5 e 106 D.P.R. 22.12.1986 n..917; art.

1/7 OGGETTO DISCIPLINA FISCALE DELLA DEDUCIBILITA DELLE PERDITE SU CREDITI DAL REDDITO D IMPRESA AGGIORNAMENTO 13 FEBBRAIO 2018 RIFERIMENTI NORMATIVI Art. 101, comma 5 e 106 D.P.R. 22.12.1986 n..917; art.

A cura di Giuseppe Avanzato Deducibilità delle perdite su crediti. Tavola sinottica

A cura di Giuseppe Avanzato Deducibilità delle perdite su crediti Categoria: Regimi speciali Sottocategoria: Contribuenti semplificati Tavola sinottica Sintesi La disciplina afferente il trattamento fiscale

A cura di Giuseppe Avanzato Deducibilità delle perdite su crediti Categoria: Regimi speciali Sottocategoria: Contribuenti semplificati Tavola sinottica Sintesi La disciplina afferente il trattamento fiscale

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 7 24.02.2016 1 Perdite su crediti dopo il Decreto Internazionalizzazione Categoria: Bilancio e contabilità Sottocategoria: Varie La disciplina fiscale

Fisco & Contabilità La guida pratica contabile N. 7 24.02.2016 1 Perdite su crediti dopo il Decreto Internazionalizzazione Categoria: Bilancio e contabilità Sottocategoria: Varie La disciplina fiscale

Il nuovo regime di deducibilità delle perdite su crediti

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

DAMIANO ADRIANI Dottore Commercialista

1/6 OGGETTO CLASSIFICAZIONE DISCIPLINA FISCALE DELLA DEDUCIBILITA DELLE PERDITE SU CREDITI DAL REDDITO D IMPRESA RIFERIMENTI NORMATIVI Art. 101, comma 5 e 106 del D.P.R. DEL 22.12.1986 n..917; art. 33,

1/6 OGGETTO CLASSIFICAZIONE DISCIPLINA FISCALE DELLA DEDUCIBILITA DELLE PERDITE SU CREDITI DAL REDDITO D IMPRESA RIFERIMENTI NORMATIVI Art. 101, comma 5 e 106 del D.P.R. DEL 22.12.1986 n..917; art. 33,

OGGETTO: Perdite su crediti: nuova disciplina fiscale

CIRCOLARE N. 3/2014 UMBERTIDE, 12 febbraio 2014 Ai gentili Clienti Loro sedi OGGETTO: Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo

CIRCOLARE N. 3/2014 UMBERTIDE, 12 febbraio 2014 Ai gentili Clienti Loro sedi OGGETTO: Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

LE NOVITÀ PER LA DEDUCIBILITÀ DELLE PERDITE SU CREDITI

LE NOVITÀ PER LA DEDUCIBILITÀ DELLE PERDITE SU CREDITI LE NOVITÀ PER LA DEDUCIBILITÀ DELLE PERDITE SU CREDITI Il Legislatore, con il c.d. Decreto Internazionalizzazione, ritorna ad affrontare la delicata

LE NOVITÀ PER LA DEDUCIBILITÀ DELLE PERDITE SU CREDITI LE NOVITÀ PER LA DEDUCIBILITÀ DELLE PERDITE SU CREDITI Il Legislatore, con il c.d. Decreto Internazionalizzazione, ritorna ad affrontare la delicata

NUOVO REGIME DELLE PERDITE SU CREDITI

NUOVO REGIME DELLE PERDITE SU CREDITI Alla luce delle modifiche introdotte dal DL 83/2012 convertito dalla L. 134/12. 1 NOVITÀ Inserimento del piano di ristrutturazione tra le procedure concorsuali. Inserimento

NUOVO REGIME DELLE PERDITE SU CREDITI Alla luce delle modifiche introdotte dal DL 83/2012 convertito dalla L. 134/12. 1 NOVITÀ Inserimento del piano di ristrutturazione tra le procedure concorsuali. Inserimento

NOTA OPERATIVA N. 9/2014. OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo.

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

LA DISCIPLINA CIVILISTICA E FISCALE IN TEMA DI DEDUCIBILITA DELLE PERDITE SUI CREDITI DELL IMPRESA DIVENUTI INESIGIBILI.

ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Napoli ASSOCIAZIONE NAZIONALE CONSULENTI DEL LAVORO Unione Provinciale di Napoli Via A. De Gasperi n 55 80133 Napoli Prot. n 2870/22 Circolare

ORDINE DEI CONSULENTI DEL LAVORO Consiglio Provinciale di Napoli ASSOCIAZIONE NAZIONALE CONSULENTI DEL LAVORO Unione Provinciale di Napoli Via A. De Gasperi n 55 80133 Napoli Prot. n 2870/22 Circolare

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La nuova disciplina delle perdite fiscali Il credito d imposta derivante dalla

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La nuova disciplina delle perdite fiscali Il credito d imposta derivante dalla

Fisco e Tributi. Newsletter novembre Nuove ipotesi di deduzione delle perdite su crediti.

Fisco e Tributi Nuove ipotesi di deduzione delle perdite su crediti. 1. Premessa L Agenzia delle Entrate, con la circolare n. 26/E del 1 agosto 2013, ha fornito importanti chiarimenti in merito alle modalità

Fisco e Tributi Nuove ipotesi di deduzione delle perdite su crediti. 1. Premessa L Agenzia delle Entrate, con la circolare n. 26/E del 1 agosto 2013, ha fornito importanti chiarimenti in merito alle modalità

Il nuovo regime delle perdite su crediti Art. 101, comma 5, D.P.R. 917/1986

Il nuovo regime delle perdite su crediti Art. 101, comma 5, D.P.R. 917/1986 Normativa fiscale Dl. 83/2012, decreto Cresci Italia, convertito con L.134/2012 Art. 33 - Revisione della legge fallimentare

Il nuovo regime delle perdite su crediti Art. 101, comma 5, D.P.R. 917/1986 Normativa fiscale Dl. 83/2012, decreto Cresci Italia, convertito con L.134/2012 Art. 33 - Revisione della legge fallimentare

Le novità del bilancio 2013

Alain Devalle (Università di Torino - Ordine di Torino) Le novità del bilancio 2013 1 Il fondo svalutazione crediti Lo stanziamento del fondo svalutazione crediti può avvenire utilizzando diverse metodologie,

Alain Devalle (Università di Torino - Ordine di Torino) Le novità del bilancio 2013 1 Il fondo svalutazione crediti Lo stanziamento del fondo svalutazione crediti può avvenire utilizzando diverse metodologie,

Novità per la disciplina delle perdite su crediti

Novità per la disciplina delle perdite su crediti Novità per la disciplina delle perdite su crediti Relazione illustrativa al D.D.L. di Stabilità 2014 I commi 21 e 22 prevedono modifiche sostanziali del

Novità per la disciplina delle perdite su crediti Novità per la disciplina delle perdite su crediti Relazione illustrativa al D.D.L. di Stabilità 2014 I commi 21 e 22 prevedono modifiche sostanziali del

Le svalutazioni e le perdite sui crediti: aspetti fiscali

Paola Costa Le svalutazioni e le perdite su crediti: aspetti fiscali Il problema del coordinamento delle norme civilistiche e di quelle fiscali Il D.Lgs. 147/2015 (c.d. decreto internazionalizzazione)

Paola Costa Le svalutazioni e le perdite su crediti: aspetti fiscali Il problema del coordinamento delle norme civilistiche e di quelle fiscali Il D.Lgs. 147/2015 (c.d. decreto internazionalizzazione)

Il differente trattamento fiscale delle operazioni di factoring e di recupero crediti

I contratti d impresa di Daniele Fezzardi e Alberto Venturini Il differente trattamento fiscale delle operazioni di factoring e di recupero crediti La natura atipica del contratto di factoring e la sua

I contratti d impresa di Daniele Fezzardi e Alberto Venturini Il differente trattamento fiscale delle operazioni di factoring e di recupero crediti La natura atipica del contratto di factoring e la sua

LA FISCALITA DELLO SVILUPPO

LA FISCALITA DELLO SVILUPPO GIANCARLO DELLO PREITE 18 OTTOBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO RICONOSCIMENTO FISCALE DELLE PERDITE SU CREDITI In sede di conversione in Legge del Decreto n. 83/2012

LA FISCALITA DELLO SVILUPPO GIANCARLO DELLO PREITE 18 OTTOBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO RICONOSCIMENTO FISCALE DELLE PERDITE SU CREDITI In sede di conversione in Legge del Decreto n. 83/2012

Genova, 9 ottobre Ai Signori Clienti Loro Sedi CIRCOLARE N. 11/2012

Antonio ARGENIO Pietro BESSI Federico CALISSANO Vincenzo CAMPO ANTICO Giovanni CIURLO Stefano FILIPPINI Filippo INGRAFFIA Stanislao LUCHESCHI Emilio MARTINOTTI Eleonora RIZZO Andrea VILLA Gabriella Allodi

Antonio ARGENIO Pietro BESSI Federico CALISSANO Vincenzo CAMPO ANTICO Giovanni CIURLO Stefano FILIPPINI Filippo INGRAFFIA Stanislao LUCHESCHI Emilio MARTINOTTI Eleonora RIZZO Andrea VILLA Gabriella Allodi

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 83/2012 OTTOBRE/5/2012 (*) 11 Ottobre 2012

11 Ottobre 2012") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 83/2012 OTTOBRE/5/2012 (*) 11 Ottobre 2012 AMPLIATE LE IPOTESI DI

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 83/2012 OTTOBRE/5/2012 (*) 11 Ottobre 2012 AMPLIATE LE IPOTESI DI

Ciò premesso, la società Alfa chiede di conoscere:

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 12 Roma, 21 settembre 2018 OGGETTO: Articolo 101, comma 5, del TUIR di cui al D.P.R. 22 dicembre 1986, n. 917. Perdite su crediti

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 12 Roma, 21 settembre 2018 OGGETTO: Articolo 101, comma 5, del TUIR di cui al D.P.R. 22 dicembre 1986, n. 917. Perdite su crediti

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 88 12.09.2016 Le perdite su crediti: check list di controllo Categoria: Dichiarazione Sottocategoria: Unico Ai sensi dell art. 101 TUIR le

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 88 12.09.2016 Le perdite su crediti: check list di controllo Categoria: Dichiarazione Sottocategoria: Unico Ai sensi dell art. 101 TUIR le

Aspetti fiscali legati alla ristrutturazione del debito. di Emanuele Rossi

Aspetti fiscali legati alla ristrutturazione del debito di Aspetti fiscali La materia è regolata all interno degli artt. 88 e 101 del TUIR, così come modificati dal D.L. n. 83/2012, convertito con Legge

Aspetti fiscali legati alla ristrutturazione del debito di Aspetti fiscali La materia è regolata all interno degli artt. 88 e 101 del TUIR, così come modificati dal D.L. n. 83/2012, convertito con Legge

CORSO DI ALTA FORMAZIONE IN MATERIA DI FISCALITA DELLA CRISI D IMPRESA

QE-1-PO-16 Programma corso Pag 1 di 7 2 ottobre 200 Ministero dell economia e delle finanze Scuola superiore dell economia e delle finanze Dipartimento delle scienze Tributarie Destinatari: Partecipanti

QE-1-PO-16 Programma corso Pag 1 di 7 2 ottobre 200 Ministero dell economia e delle finanze Scuola superiore dell economia e delle finanze Dipartimento delle scienze Tributarie Destinatari: Partecipanti

OGGETTO: 108/F = Perdite su crediti di modesta entità. I criteri per la deducibilità

OGGETTO: 108/F = Perdite su crediti di modesta entità. I criteri per la deducibilità Facciamo seguito alla nostra comunicazione 97/F dello scorso 2 Agosto per chiarire meglio alcuni aspetti sui nuovi criteri

OGGETTO: 108/F = Perdite su crediti di modesta entità. I criteri per la deducibilità Facciamo seguito alla nostra comunicazione 97/F dello scorso 2 Agosto per chiarire meglio alcuni aspetti sui nuovi criteri

e svalutazione crediti

Perdite su crediti e svalutazione crediti Milano, 9 gennaio 2015 A cura di Enrico Ceriana Le possibili modalità di cessione del credito cessione ai sensi degli artt. 1260 cc e seguenti cessione ai sensi

Perdite su crediti e svalutazione crediti Milano, 9 gennaio 2015 A cura di Enrico Ceriana Le possibili modalità di cessione del credito cessione ai sensi degli artt. 1260 cc e seguenti cessione ai sensi

Perdite su crediti prescritti: profili civilistici e fiscali

Focus di pratica professionale di Sandro Cerato e Michele Bana Perdite su crediti prescritti: profili civilistici e fiscali Il Decreto Crescita ha modificato sostanzialmente la disciplina di deducibilità,

Focus di pratica professionale di Sandro Cerato e Michele Bana Perdite su crediti prescritti: profili civilistici e fiscali Il Decreto Crescita ha modificato sostanzialmente la disciplina di deducibilità,

LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 PERDITE SU CREDITI

www.commercialistideltriveneto.org LE NOVITA FISCALI 2014: APPROFONDIMENTI E PRIME INDICAZIONI APPLICATIVE ANCHE ALLA LUCE DEI CHIARIMENTI DI TELEFISCO Vicenza (VI) 14 Febbraio 2014 1 PERDITE SU CREDITI

OIC 15 - Crediti. Salvatore Giordano Commercialista in Salerno

OIC 15 - Crediti Salvatore Giordano Commercialista in Salerno Novità Nuova sezione dedicata al tema della cancellazione dei crediti Chiarimenti sul procedimento di valutazione collettiva dei crediti e

OIC 15 - Crediti Salvatore Giordano Commercialista in Salerno Novità Nuova sezione dedicata al tema della cancellazione dei crediti Chiarimenti sul procedimento di valutazione collettiva dei crediti e

Limiti ed opportunità fiscali dell estinzione del credito mediante conversione in capitale

Limiti ed opportunità fiscali dell estinzione del credito mediante conversione in capitale Autore: Maricla Pennesi e Giovanni Gallucci, DLA Piper Categoria Approfondimento: Fiscalità Premessa Di fronte

Limiti ed opportunità fiscali dell estinzione del credito mediante conversione in capitale Autore: Maricla Pennesi e Giovanni Gallucci, DLA Piper Categoria Approfondimento: Fiscalità Premessa Di fronte

Speciale Dichiarazioni

A cura di Paolo Parisi e Paola Mazza Redditi 2017: Perdite su crediti e dichiarazione dei redditi Categoria: Dichiarazione Sottocategoria: Modello Redditi 2017 Le perdite su crediti possono essere dedotte

A cura di Paolo Parisi e Paola Mazza Redditi 2017: Perdite su crediti e dichiarazione dei redditi Categoria: Dichiarazione Sottocategoria: Modello Redditi 2017 Le perdite su crediti possono essere dedotte

LE PROCEDURE CONCORSUALI: DOTTRINA E PRASSI A CONFRONTO 26 MAGGIO 2015

LE PROCEDURE CONCORSUALI: DOTTRINA E PRASSI A CONFRONTO 26 MAGGIO 2015 LA RILEVAZIONE DELLE PARTITE CREDITORIE E DEBITORIE NELL AMBITO DELLE PROCEDURE CONCORSUALI GIACOMO MAURINI ARGOMENTI DEBITORI: LA

LE PROCEDURE CONCORSUALI: DOTTRINA E PRASSI A CONFRONTO 26 MAGGIO 2015 LA RILEVAZIONE DELLE PARTITE CREDITORIE E DEBITORIE NELL AMBITO DELLE PROCEDURE CONCORSUALI GIACOMO MAURINI ARGOMENTI DEBITORI: LA

ART. 106 TUIR ART. 101 COMMA 5 TUIR

D.P.R. 917 DEL 22.12.1986 (TESTO UNICO IMPOSTE SUI REDDITI) IL PASSAGGIO A PERDITA DEI CREDITI: MODALITÀ DI DEDUZIONE DEGLI ONERI DERIVANTI DALLA GESTIONE DEI CREDITI ART. 101 COMMA 5 TUIR INDICA I REQUISITI

D.P.R. 917 DEL 22.12.1986 (TESTO UNICO IMPOSTE SUI REDDITI) IL PASSAGGIO A PERDITA DEI CREDITI: MODALITÀ DI DEDUZIONE DEGLI ONERI DERIVANTI DALLA GESTIONE DEI CREDITI ART. 101 COMMA 5 TUIR INDICA I REQUISITI

Il comma 2 dell art. 109 del Tuir precisa che, "ai fini della determinazione dell'esercizio di competenza:

Il D.L. n. 70/2011 del 13 maggio 2011 (c.tto Decreto Sviluppo) ha introdotto un innovazione contabile che merita profonde riflessioni per il suo impatto nell attività professionale quotidiana di tutti

Il D.L. n. 70/2011 del 13 maggio 2011 (c.tto Decreto Sviluppo) ha introdotto un innovazione contabile che merita profonde riflessioni per il suo impatto nell attività professionale quotidiana di tutti

Recenti modifiche in tema di fiscalità delle procedure concorsuali e delle imprese in crisi. Avv. Riccardo Michelutti Maisto e Associati

Recenti modifiche in tema di fiscalità delle procedure concorsuali e delle imprese in crisi Avv. Riccardo Michelutti Maisto e Associati Milano, 27 gennaio 2016 Le novità apportate dal D.Lgs. 14 settembre

Recenti modifiche in tema di fiscalità delle procedure concorsuali e delle imprese in crisi Avv. Riccardo Michelutti Maisto e Associati Milano, 27 gennaio 2016 Le novità apportate dal D.Lgs. 14 settembre

PERDITE SU CREDITI Approfondimento

Treviso, lì 24.11.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 16/2016 PERDITE SU CREDITI Approfondimento Le perdite su crediti verso la clientela iscritti a bilancio, sono una componente di reddito

Treviso, lì 24.11.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 16/2016 PERDITE SU CREDITI Approfondimento Le perdite su crediti verso la clientela iscritti a bilancio, sono una componente di reddito

LE PERDITE SU CREDITI: VALUTAZIONI CIVILISTICHE E NOVITÀ FISCALI

Luca Bilancini LE PERDITE SU CREDITI: VALUTAZIONI CIVILISTICHE E NOVITÀ FISCALI 1 OIC 15 Valutazione dei crediti L art. 2426, numero 8, c.c., dispone che i crediti devono essere iscritti secondo il valore

Luca Bilancini LE PERDITE SU CREDITI: VALUTAZIONI CIVILISTICHE E NOVITÀ FISCALI 1 OIC 15 Valutazione dei crediti L art. 2426, numero 8, c.c., dispone che i crediti devono essere iscritti secondo il valore

Definizione. I crediti rappresentano il diritto di esigere, ad una certa data determinati importi da clienti e da altri soggetti OIC 11

I CREDITI Definizione I crediti rappresentano il diritto di esigere, ad una certa data determinati importi da clienti e da altri soggetti OIC 11 Aspetti di osservazione rilevanti: L origine La natura del

I CREDITI Definizione I crediti rappresentano il diritto di esigere, ad una certa data determinati importi da clienti e da altri soggetti OIC 11 Aspetti di osservazione rilevanti: L origine La natura del

LA NUOVA DISCIPLINA DELLE PERDITE SU CREDITI. a cura di Domenico Renna - Centro Studi Consulta

LA NUOVA DISCIPLINA DELLE PERDITE SU CREDITI a cura di Domenico Renna - Centro Studi Consulta La disciplina antecedente al Decreto Sviluppo L articolo 33, comma 5, D.L. 22 giugno 2012 (di seguito Decreto

LA NUOVA DISCIPLINA DELLE PERDITE SU CREDITI a cura di Domenico Renna - Centro Studi Consulta La disciplina antecedente al Decreto Sviluppo L articolo 33, comma 5, D.L. 22 giugno 2012 (di seguito Decreto

STUDIO GIULIANO CONSULENZA TRIBUTARIA SOCIETARIA DEL LAVORO CONTRATTUALE REVISIONE CONTABILE

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 8/2016 AI GENTILI CLIENTI

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 8/2016 AI GENTILI CLIENTI

Il reddito civilistico ed il reddito imponibile

Il reddito civilistico ed il reddito imponibile Bilancio d esercizio Documento tecnico-contabile che è redatto annualmente per la rilevazione del risultato economico d esercizio e del patrimonio dell impresa,

Il reddito civilistico ed il reddito imponibile Bilancio d esercizio Documento tecnico-contabile che è redatto annualmente per la rilevazione del risultato economico d esercizio e del patrimonio dell impresa,

La recuperabilità dei crediti e del magazzino

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Aree critiche e novità nei bilanci al 31.12.2010 La recuperabilità dei crediti e del magazzino dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Aree critiche e novità nei bilanci al 31.12.2010 La recuperabilità dei crediti e del magazzino dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano

SOMMARIO. Parte I IL FALLIMENTO di Carlo Ravazzin. Capitolo I LE IMPOSTE SUI REDDITI

SOMMARIO Parte I IL FALLIMENTO di Carlo Ravazzin Capitolo I LE IMPOSTE SUI REDDITI 1. La soggettività impositiva del fallito: iter normativo... 3 1.1. La soggettività impositiva del fallito: effetti della

SOMMARIO Parte I IL FALLIMENTO di Carlo Ravazzin Capitolo I LE IMPOSTE SUI REDDITI 1. La soggettività impositiva del fallito: iter normativo... 3 1.1. La soggettività impositiva del fallito: effetti della

ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE IN SOCIETÀ SEMPLICE ASPETTI FISCALI. Dott. Norberto Villa

ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE IN SOCIETÀ SEMPLICE ASPETTI FISCALI Dott. Norberto Villa ASPETTI CONTABILI ASPETTI CONTABILI FATTISPECIE 1 Valore netto contabile = valore di mercato = 20 Non presenta

ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE IN SOCIETÀ SEMPLICE ASPETTI FISCALI Dott. Norberto Villa ASPETTI CONTABILI ASPETTI CONTABILI FATTISPECIE 1 Valore netto contabile = valore di mercato = 20 Non presenta

CONFCOOPERATIVE PADOVA Cod. Fiscale

CIRCOLARE N. 30 del 23.05.2016 OGGETTO: PERDITE SU CREDITI E FONDO SVALUTAZIONE CREDITI Con l avvicinarsi della campagna Unico 2016, proviamo a fare il punto sulla spinosa questione delle perdite su crediti

CIRCOLARE N. 30 del 23.05.2016 OGGETTO: PERDITE SU CREDITI E FONDO SVALUTAZIONE CREDITI Con l avvicinarsi della campagna Unico 2016, proviamo a fare il punto sulla spinosa questione delle perdite su crediti

LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO

BILANCIO 2015 LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO di Celeste Vivenzi La visione civilistica I crediti vanno esposti in bilancio al valore di presunto realizzo (art.2426 c.c.) e, al fine

BILANCIO 2015 LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO di Celeste Vivenzi La visione civilistica I crediti vanno esposti in bilancio al valore di presunto realizzo (art.2426 c.c.) e, al fine

SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI E INDIVIDUAZIONE PRESUPPOSTI DI RIFERIMENTO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151. » Quinto livello

QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi Fare Verifica clic per fiscale, modificare recesso gli stili socio del di testo Snc, dello perdite schema su crediti ed altre

QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi Fare Verifica clic per fiscale, modificare recesso gli stili socio del di testo Snc, dello perdite schema su crediti ed altre

1. INCREMENTATE LE MISURE DELLE SPESE DI RAPPRESENTANZA

CIRCOLARE N. 6/2015 Con la presente circolare concludiamo l analisi delle principali novità in materia fiscale introdotte dal D.lgs. n.147 del 14.9.2015 (pubblicato sulla G.U. n. 220 del 22.9.2015), recante

CIRCOLARE N. 6/2015 Con la presente circolare concludiamo l analisi delle principali novità in materia fiscale introdotte dal D.lgs. n.147 del 14.9.2015 (pubblicato sulla G.U. n. 220 del 22.9.2015), recante

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita.

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita. Rieti, 1 Febbraio 2013 Crowe Horwath Studio Associato Servizi Professionali Integrati Via Barberini 47 00187 Roma Tel: 06 6977571

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita. Rieti, 1 Febbraio 2013 Crowe Horwath Studio Associato Servizi Professionali Integrati Via Barberini 47 00187 Roma Tel: 06 6977571

PERDITE SU CREDITI: DISCIPLINA FISCALE

Circolare informativa per la clientela n. 03/2015 del 25 giugno 2015 PERDITE SU CREDITI: DISCIPLINA FISCALE In questa Circolare 1. Deducibilità delle perdite su crediti 2. Perdite su crediti derivanti

Circolare informativa per la clientela n. 03/2015 del 25 giugno 2015 PERDITE SU CREDITI: DISCIPLINA FISCALE In questa Circolare 1. Deducibilità delle perdite su crediti 2. Perdite su crediti derivanti

LE NOTE DI VARIAZIONE LETTURA INTERPRETATIVA

LETTURA INTERPRETATIVA 116 LETTURA INTERPRETATIVA PROCEDURE CONCORSUALI e momento di rilevanza per il diritto alla detrazione ex art. 19 co. 1 del DPR 633/72, vale a dire il termine per la presentazione

LETTURA INTERPRETATIVA 116 LETTURA INTERPRETATIVA PROCEDURE CONCORSUALI e momento di rilevanza per il diritto alla detrazione ex art. 19 co. 1 del DPR 633/72, vale a dire il termine per la presentazione

PERDITE SU CREDITI deducibilità automatica

CIRCOLARE N. 16 DEL 21.10.2013 PERDITE SU CREDITI deducibilità automatica Come ogni anno, con l avvicinarsi della chiusura d esercizio, ricordiamo le materie particolarmente significative che interessano

CIRCOLARE N. 16 DEL 21.10.2013 PERDITE SU CREDITI deducibilità automatica Come ogni anno, con l avvicinarsi della chiusura d esercizio, ricordiamo le materie particolarmente significative che interessano

DEL FIUME & ASSOCIATI

Circolare n. 2 /14 Roma, Marzo 2014 A decorrere dal 1 gennaio 2014, con l approvazione della Legge 27 Dicembre 2013, n.147, (cosiddetta Legge di Stabilità 2014 ), sono state introdotte alcune novità di

Circolare n. 2 /14 Roma, Marzo 2014 A decorrere dal 1 gennaio 2014, con l approvazione della Legge 27 Dicembre 2013, n.147, (cosiddetta Legge di Stabilità 2014 ), sono state introdotte alcune novità di

Circolare n.6/2013 del 28 agosto 2013

Circolare n.6/2013 del 28 agosto 2013 La deducibilità fiscale delle perdite su crediti: i chiarimenti forniti dalla Circolare n. 26/E dell Agenzia delle Entrate Con la presente circolare si ritiene opportuno

Circolare n.6/2013 del 28 agosto 2013 La deducibilità fiscale delle perdite su crediti: i chiarimenti forniti dalla Circolare n. 26/E dell Agenzia delle Entrate Con la presente circolare si ritiene opportuno

NUOVO REGIME DELLE PERDITE SU CREDITI

NUOVO REGIME DELLE PERDITE SU CREDITI Rag. Fabio Mongiardini 1 CREDITI VERSO CLIENTI DISCIPLINA CIVILISTICA DISCIPLINA FISCALE Articolo 2426 comma 8 C.C. + OIC (Organismo italiano di contabilità - Principio

NUOVO REGIME DELLE PERDITE SU CREDITI Rag. Fabio Mongiardini 1 CREDITI VERSO CLIENTI DISCIPLINA CIVILISTICA DISCIPLINA FISCALE Articolo 2426 comma 8 C.C. + OIC (Organismo italiano di contabilità - Principio

I CREDITI COMMERCIALI: ASPETTI CIVILISTICI E FISCALI

I CREDITI COMMERCIALI: ASPETTI CIVILISTICI E FISCALI di Ruggero VIVIANI MATERIE: ECONOMIA AZIENDALE (Classe Triennio IT Indirizzo AFM, SIA, RIM; Triennio IP Servizi commerciali) Nell articolo si prendono

I CREDITI COMMERCIALI: ASPETTI CIVILISTICI E FISCALI di Ruggero VIVIANI MATERIE: ECONOMIA AZIENDALE (Classe Triennio IT Indirizzo AFM, SIA, RIM; Triennio IP Servizi commerciali) Nell articolo si prendono

NOVITÀ FISCALI 2016. AssICC 17 Febbraio 2016. Principali novità in materia di fiscalità nazionale. Stefano Cesati Pirola Pennuto Zei

AssICC 17 Febbraio 2016 NOVITÀ FISCALI 2016 Principali novità in materia di fiscalità nazionale Stefano Cesati Pirola Pennuto Zei 1. D.Lgs. «Misure per la crescita e l internazionalizzazione delle imprese»

AssICC 17 Febbraio 2016 NOVITÀ FISCALI 2016 Principali novità in materia di fiscalità nazionale Stefano Cesati Pirola Pennuto Zei 1. D.Lgs. «Misure per la crescita e l internazionalizzazione delle imprese»

Debiti: modifiche per le operazioni di ristrutturazione

Revisione legale OIC 19 Oic 19 D.Lgs. 139/2015 Marco Rescigno Con l obiettivo di un miglioramento continuo e a seguito dell esperienza maturata nell esercizio di prima applicazione delle nuove regole contabili

Revisione legale OIC 19 Oic 19 D.Lgs. 139/2015 Marco Rescigno Con l obiettivo di un miglioramento continuo e a seguito dell esperienza maturata nell esercizio di prima applicazione delle nuove regole contabili

CESSIONI E PERDITE RILEVAZIONI CONTABILI

Djsdpmbsf!jogpsnbujwb CESSIONI E PERDITE RILEVAZIONI CONTABILI Nel normale svolgimento della propria attività, l impresa si trova talvolta, per scelta o per il verificarsi di determinate circostanze, a

Djsdpmbsf!jogpsnbujwb CESSIONI E PERDITE RILEVAZIONI CONTABILI Nel normale svolgimento della propria attività, l impresa si trova talvolta, per scelta o per il verificarsi di determinate circostanze, a

Pubblicata su FiscoOggi.it (

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti La gestione di oneri e proventi in caso di fallimento, liquidazione Il corretto trattamento fiscale da riservare a perdite su crediti

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti La gestione di oneri e proventi in caso di fallimento, liquidazione Il corretto trattamento fiscale da riservare a perdite su crediti

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA»

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA» DANIELE VITALI A.D. DI VIVA S.P.A. VERONA 16 NOVEMBRE 2016 1 CHI SIAMO VIVA è una società finanziaria indipendente, operativa da

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA» DANIELE VITALI A.D. DI VIVA S.P.A. VERONA 16 NOVEMBRE 2016 1 CHI SIAMO VIVA è una società finanziaria indipendente, operativa da

Crediti non performing. Focus fiscale

Crediti non performing Focus fiscale Trattamento dei crediti deteriorati: cessione diretta cartolarizzazione e ristrutturazione Cessione pro soluto di crediti deteriorati Imposizione indiretta Esclusione

Crediti non performing Focus fiscale Trattamento dei crediti deteriorati: cessione diretta cartolarizzazione e ristrutturazione Cessione pro soluto di crediti deteriorati Imposizione indiretta Esclusione

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 8 02.03.2016 Perdite su crediti: ultime news 2 Categoria: Bilancio e contabilità Sottocategoria: Varie La disciplina fiscale delle perdite su crediti è

Fisco & Contabilità La guida pratica contabile N. 8 02.03.2016 Perdite su crediti: ultime news 2 Categoria: Bilancio e contabilità Sottocategoria: Varie La disciplina fiscale delle perdite su crediti è

, oltre che nelle ipotesi di assoggettamento del debitore alle

Assonime, con la circolare in commento, analizza le modifiche al regime fiscale delle sopravvenienze attive e delle perdite su crediti, introdotte dal DL 22 giugno 2012 n 83, convertito, con modificazioni,

Assonime, con la circolare in commento, analizza le modifiche al regime fiscale delle sopravvenienze attive e delle perdite su crediti, introdotte dal DL 22 giugno 2012 n 83, convertito, con modificazioni,

Perdite su crediti. Regole di deduzione fiscale

Perdite su crediti Regole di deduzione fiscale Rodolfo Valacca KStudioAssociato Verona, 04 giugno 2009 KPMG International, a Swiss cooperative All rights reserved Printed in Italy Eventi indicativi di

Perdite su crediti Regole di deduzione fiscale Rodolfo Valacca KStudioAssociato Verona, 04 giugno 2009 KPMG International, a Swiss cooperative All rights reserved Printed in Italy Eventi indicativi di

Svalutazione dei crediti e perdite su crediti - Disciplina fiscale. di Marco Piazza e Mario Bono

Temi 291 Svalutazione dei crediti e perdite su crediti Disciplina fiscale di Marco Piazza e Mario Bono La presente scheda intende fornire una sintesi della disciplina delle svalutazioni dei crediti e delle

Temi 291 Svalutazione dei crediti e perdite su crediti Disciplina fiscale di Marco Piazza e Mario Bono La presente scheda intende fornire una sintesi della disciplina delle svalutazioni dei crediti e delle

PICCINELLI DEL PICO PARDI & PARTNERS STUDIO DI CONSULENZA SOCIETARIA E FISCALE. DECRETO PER LA CRESCITA E L INTERNAZIONALIZZAZIONE Parte I

Circolare n. 3/2015 DECRETO PER LA CRESCITA E L INTERNAZIONALIZZAZIONE Parte I Lo scorso 14 settembre 2015, il Presidente della Repubblica ha emanato il Decreto Legislativo 14 settembre 2015, n. 147, pubblicato

Circolare n. 3/2015 DECRETO PER LA CRESCITA E L INTERNAZIONALIZZAZIONE Parte I Lo scorso 14 settembre 2015, il Presidente della Repubblica ha emanato il Decreto Legislativo 14 settembre 2015, n. 147, pubblicato

TUTTO DICHIARAZIONI 03 Giugno 2015 dalle ore 15.00 alle ore 18.00 Sala Conferenze Marco Biagi - P.zza De Calderini, 2/2 Bologna

TUTTO DICHIARAZIONI 03 Giugno 2015 dalle ore 15.00 alle ore 18.00 Sala Conferenze Marco Biagi - P.zza De Calderini, 2/2 Bologna I principi contabili ed i poteri di controllo dell Amministrazione Finanziaria:

TUTTO DICHIARAZIONI 03 Giugno 2015 dalle ore 15.00 alle ore 18.00 Sala Conferenze Marco Biagi - P.zza De Calderini, 2/2 Bologna I principi contabili ed i poteri di controllo dell Amministrazione Finanziaria:

Deducibilità dei crediti inesigibili

Deducibilità dei crediti inesigibili di Vincenzo D'Andò Pubblicato il 20 ottobre 2010 analisi delle problematiche relative alla perdita su crediti: in particolare, è possibile spesare un credito senza

Deducibilità dei crediti inesigibili di Vincenzo D'Andò Pubblicato il 20 ottobre 2010 analisi delle problematiche relative alla perdita su crediti: in particolare, è possibile spesare un credito senza

(i) l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;

l iscrizione di un provento, che nella voce 22 del conto economico quindi rettifica, in diminuzione, l ammontare delle imposte correnti;") Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

Fiscalità differita ed anticipata: casi e soluzioni L iscrizione delle imposte differite attive e passive ad integrazione delle imposte correnti è necessaria al fine di rappresentare correttamente nel

Roma,17 settembre 2009

RISOLUZIONE N. 249/E Direzione Centrale Normativa e Contenzioso Roma,17 settembre 2009 OGGETTO: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212 Rimanenze finali su commesse pluriennali

RISOLUZIONE N. 249/E Direzione Centrale Normativa e Contenzioso Roma,17 settembre 2009 OGGETTO: Istanza di interpello - Articolo 11, legge 27 luglio 2000, n. 212 Rimanenze finali su commesse pluriennali

Periodico informativo n. 26/2014. Perdite su crediti: nuova disciplina fiscale

Periodico informativo n. 26/2014 Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che la Legge di stabilità 2014 è intervenuta

Periodico informativo n. 26/2014 Perdite su crediti: nuova disciplina fiscale Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che la Legge di stabilità 2014 è intervenuta

TRATTAMENTO CIVILISTICO

CIRCOLARE FLASH N. 5 PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione Oggetto: La rinuncia dei crediti dei soci e le novità del decreto internazionalizzazione. Nell attuale situazione di

CIRCOLARE FLASH N. 5 PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione Oggetto: La rinuncia dei crediti dei soci e le novità del decreto internazionalizzazione. Nell attuale situazione di

E deducibile fiscalmente anche la cessione del credito pro-solvendo

E deducibile fiscalmente anche la cessione del credito pro-solvendo di Vincenzo D'Andò Pubblicato il 6 ottobre 2005 Nell ipotesi di cessione del credito pro solvendo, ossia mediante sconto di effetti e

E deducibile fiscalmente anche la cessione del credito pro-solvendo di Vincenzo D'Andò Pubblicato il 6 ottobre 2005 Nell ipotesi di cessione del credito pro solvendo, ossia mediante sconto di effetti e

Chiarimenti sulle acquisizioni di partecipazioni per il recupero crediti bancari

Chiarimenti sulle acquisizioni di partecipazioni per il recupero crediti bancari di Sonia Cascarano Pubblicato il 25 settembre 2010 per le banche è possibile recuperare i crediti incagliati tramite conversione

Chiarimenti sulle acquisizioni di partecipazioni per il recupero crediti bancari di Sonia Cascarano Pubblicato il 25 settembre 2010 per le banche è possibile recuperare i crediti incagliati tramite conversione

Le perdite su crediti esteri

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Dal mondo Le perdite su crediti esteri 19 Settembre 2007 La deducibilità è assoggettata agli stessi princìpi validi per le perdite registrate nei

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Dal mondo Le perdite su crediti esteri 19 Settembre 2007 La deducibilità è assoggettata agli stessi princìpi validi per le perdite registrate nei

Principali novità fiscali 2015 - Perdite su crediti e spese di rappresentanza

Bologna 30 Novembre 2015 Principali novità fiscali 2015 - Perdite su crediti e spese di rappresentanza I.T.P. 1 LE MODIFICHE AL REGIME DI DEDUCIBILITA DELLE PERDITE SU CREDITI Roberto Caramelli Le modifiche

Bologna 30 Novembre 2015 Principali novità fiscali 2015 - Perdite su crediti e spese di rappresentanza I.T.P. 1 LE MODIFICHE AL REGIME DI DEDUCIBILITA DELLE PERDITE SU CREDITI Roberto Caramelli Le modifiche

Trasformazione DTA - Svalutazioni e perdite su crediti enti creditizi

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasformazione DTA - Svalutazioni e perdite su crediti enti creditizi 1 Svalutazioni e perdite su crediti enti creditizi Art.

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasformazione DTA - Svalutazioni e perdite su crediti enti creditizi 1 Svalutazioni e perdite su crediti enti creditizi Art.

VALENZA FISCALE DEI MAGGIORI VALORI ATTRIBUITI AI BENI RIVALUTATI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA RIVALUTAZIONE DEI BENI IMMOBILI AL QUINTO ANNO DALL'EFFETTUAZIONE VALENZA FISCALE DEI MAGGIORI VALORI ATTRIBUITI AI BENI RIVALUTATI Dott. PAOLO BIFULCO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA RIVALUTAZIONE DEI BENI IMMOBILI AL QUINTO ANNO DALL'EFFETTUAZIONE VALENZA FISCALE DEI MAGGIORI VALORI ATTRIBUITI AI BENI RIVALUTATI Dott. PAOLO BIFULCO

Internazionalizzazione: riforma con avvio scaglionato dello Studio Associato Servizi Professionali Integrati

Internazionalizzazione: riforma con avvio scaglionato dello Studio Associato Servizi Professionali Integrati Abstract Entrata in vigore a tappe per le novità del decreto sull internazionalizzazione, attuativo

Internazionalizzazione: riforma con avvio scaglionato dello Studio Associato Servizi Professionali Integrati Abstract Entrata in vigore a tappe per le novità del decreto sull internazionalizzazione, attuativo

LE NOVITA' DEL DECRETO CRESCITA E INTERNAZIONALIZZAZIONE D. LGS. 147/2015

LE NOVITA' DEL DECRETO CRESCITA E INTERNAZIONALIZZAZIONE D. LGS. 147/2015 Formazione Autoprodotta 24 novembre 2015 Dott.ssa Silvia Matacchioni L. 23 del 11/03/2014 «DELEGA AL GOVERNO RECANTE DISPOSIZIONI

LE NOVITA' DEL DECRETO CRESCITA E INTERNAZIONALIZZAZIONE D. LGS. 147/2015 Formazione Autoprodotta 24 novembre 2015 Dott.ssa Silvia Matacchioni L. 23 del 11/03/2014 «DELEGA AL GOVERNO RECANTE DISPOSIZIONI

Regime fiscale (imposte sui redditi) sulla cessione di crediti a favore di un soggetto non residente

sulla cessione di crediti a favore di un soggetto non residente") Regime fiscale (imposte sui redditi) sulla cessione di crediti a favore di un soggetto non residente di Vincenzo D'Andò Pubblicato il 13 aprile 2007 Non sfugge alla tassazione in Italia la società non

Regime fiscale (imposte sui redditi) sulla cessione di crediti a favore di un soggetto non residente di Vincenzo D'Andò Pubblicato il 13 aprile 2007 Non sfugge alla tassazione in Italia la società non

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

RISOLUZIONE N. 319/E

RISOLUZIONE N. 319/E Direzione Centrale Normativa e Contenzioso Roma, 07 novembre 2007 Oggetto: Istanza di interpello - 2007 -Principi contabili internazionali - Utilizzabilità della riserva da FTA al

RISOLUZIONE N. 319/E Direzione Centrale Normativa e Contenzioso Roma, 07 novembre 2007 Oggetto: Istanza di interpello - 2007 -Principi contabili internazionali - Utilizzabilità della riserva da FTA al

Correzione degli errori contabili: aspetti procedurali e fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

NOTA INFORMATIVA N. 26/2015. Decreto internazionalizzazione Disposizioni di rilevanza interna

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale in quiescenza CLAUDIO UBINI ALBERTO CASTAGNETTI RITA MAGGI PIAZZA CITTADELLA 6 37122 VERONA TELEFONO:

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale in quiescenza CLAUDIO UBINI ALBERTO CASTAGNETTI RITA MAGGI PIAZZA CITTADELLA 6 37122 VERONA TELEFONO:

BILANCIO 2014 Padova (PD) 7 Marzo 2014

7 Marzo 2014") www.commercialistideltriveneto.org BILANCIO 2014 Padova (PD) 7 Marzo 2014 L AIUTO ALLA CRESCITA ECONOMICA (ACE) AIUTO ALLA CRESCITA ECONOMICA (ACE) Art. 1 DL 201/2011 L ACE (aiuto alla crescita economica)

www.commercialistideltriveneto.org BILANCIO 2014 Padova (PD) 7 Marzo 2014 L AIUTO ALLA CRESCITA ECONOMICA (ACE) AIUTO ALLA CRESCITA ECONOMICA (ACE) Art. 1 DL 201/2011 L ACE (aiuto alla crescita economica)

CIRCOLARE N. 39/E. Roma, 10 maggio Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 39/E Direzione Centrale Normativa e Contenzioso Roma, 10 maggio 2002 OGGETTO: Perdite su crediti esteri. Perdite su crediti nelle procedure concorsuali.componenti negativi di reddito. Articoli

CIRCOLARE N. 39/E Direzione Centrale Normativa e Contenzioso Roma, 10 maggio 2002 OGGETTO: Perdite su crediti esteri. Perdite su crediti nelle procedure concorsuali.componenti negativi di reddito. Articoli

E deducibile fiscalmente anche la cessione del credito pro-solvendo

E deducibile fiscalmente anche la cessione del credito pro-solvendo Vincenzo D'Andò in Nell ipotesi di cessione del credito pro solvendo, ossia mediante sconto di effetti e salvo buon fine, il relativo

E deducibile fiscalmente anche la cessione del credito pro-solvendo Vincenzo D'Andò in Nell ipotesi di cessione del credito pro solvendo, ossia mediante sconto di effetti e salvo buon fine, il relativo

DEDUZIONE IRAP E IMU

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

LE POSTE DI BILANCIO E IL TRATTAMENTO FISCALE

LE POSTE DI BILANCIO E IL TRATTAMENTO FISCALE Alessandro Cotto 11 marzo 2011 Hotel Maggior Consiglio - Treviso LE POSTE DI BILANCIO E IL TRATTAMENTO FISCALE Bilancio 2010 Assenza di novità in materia IRES

LE POSTE DI BILANCIO E IL TRATTAMENTO FISCALE Alessandro Cotto 11 marzo 2011 Hotel Maggior Consiglio - Treviso LE POSTE DI BILANCIO E IL TRATTAMENTO FISCALE Bilancio 2010 Assenza di novità in materia IRES