ANTIRICICLAGGIO BASE Mercoledì 29 ottobre 2014 c/o Palazzo delle Opere Sociali Piazza Duomo, 2 Vicenza

|

|

|

- Agnolo Capasso

- 8 anni fa

- Visualizzazioni

Transcript

1 ANTIRICICLAGGIO BASE Mercoledì 29 ottobre 2014 c/o Palazzo delle Opere Sociali Piazza Duomo, 2 Vicenza Relatore: Andrea Onori Dottore Commercialista - Revisore Legale in Vicenza

2 L Antiriciclaggio Le fonti: Decreto Legislativo 231/2007

3 Gli obblighi in materia di antiriciclaggio per i professionisti I Direttiva Comunitaria n. 91/308/CEE del 10/06/1991 Norma nazionale D.L. 143/1991 convertito in L. n. 197/1991 Norma nazionale D.Lgs 374/1999 II Direttiva Comunitaria n. 2001/97/CE del 4/12/2001 Norma nazionale D.Lgs 56/2004 Decreto Mef 03/02/2006 n. 141 Decreto Mef 10/04/2007 n. 60 III Direttiva Comunitaria n. 2005/60/CE del 26/10/2005 Norma nazionale D.Lgs 231/2007

4 Normativa ANTIRICICLAGGIO per i PROFESSIONISTI 22/04/2006: Normativa di riferimento era il D.M. 141 del 03/02/2006; Indicatori di anomalia, per i professionisti, contenuti all interno del provvedimento dell UIC del 24/06/2006. Modifica della normativa antiriciclaggio dal 29/12/2007 entrata in vigore dell adeguata verifica del cliente. Normativa di riferimento è il D.Lgs 231/2007; Gli indicatori di anomalia sono contenuti nel D.M. 16/04/2010 entrato in vigore 03/05/2010

5 D. Lgs 151/ entrata in vigore dal 04/11/2009: Obbligo di adeguata verifica: delucidazioni sugli esoneri; Previsione della validità dell attestazione di terzi inviata tramite ; Ristabilizzazione dei termini per l obbligo di registrazione: entro 30 giorni dall accettazione dell incarico, dalla prestazione professionale, o dalla conoscenza di nuove informazioni; Obbligo di registrazione dei dati del titolare effettivo

6 D. Lgs 78/2010 entrata in vigore : Obbligo di astensione per i clienti che appartengono direttamente o indirettamente a trust, società fiduciarie, società anonime o controllate attraverso azioni al portatore con sede in paesi black list; Introduzione quale indicatore di anomalia, in base all art. 41, della movimentazione di denaro contante anomala o frequente ovvero di importo pari o superiore a Euro ,00 L obbligo di astensione, attualmente non risulta operativo in quanto manca il decreto di attuazione del MEF, nonostante viga automaticamente al verificarsi delle suddette condizioni.

7 22/04/ /04/2007 Identificazione Registrazione Segnalazione Per i nuovi clienti dal 22/04/2006 Identificazione Registrazione Per i clienti esistenti dal 22/04/2006 D.Lgs. N. 56/2004 disposizioni di attuazione: Decreto MEF 03/02/2006 n. 141 Provvediemento UIC 24/02/2006 Decreto MEF 10/04/2007 n.60 29/12/2007 Identificazione Registrazione Titolare effettivo Segnalazione (Adeguata verifica) D.LGS 231/2007

8 I soggetti obbligati

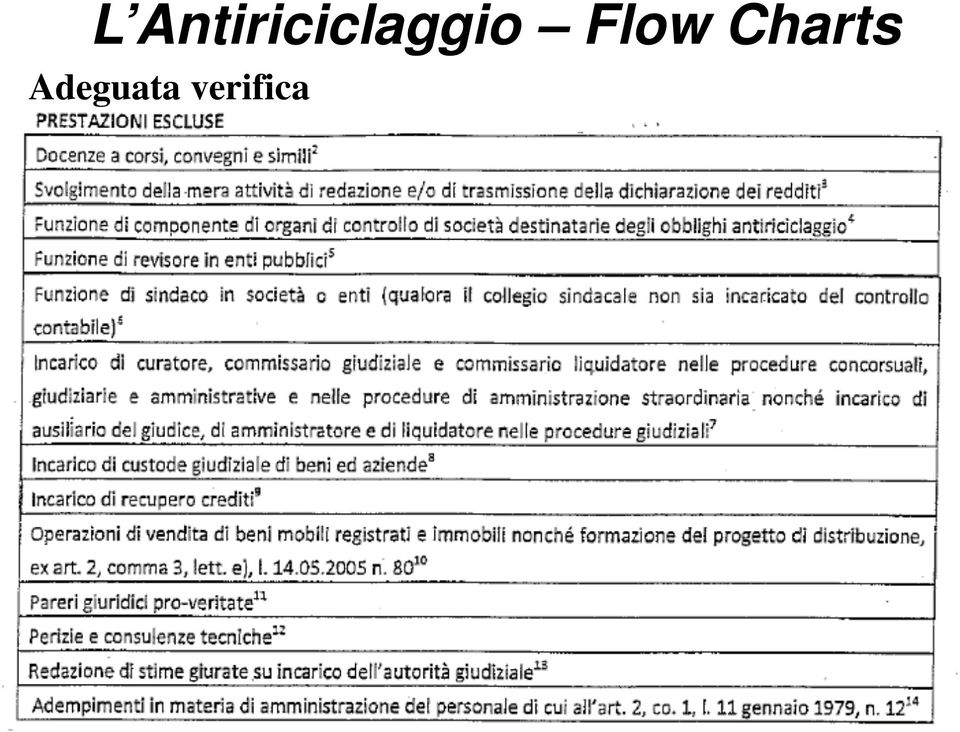

9 ART Destinatari Le disposizioni del presente decreto si applicano ai soggetti: Intermediari finanziari e altri soggetti esercenti attività finanziaria (art. 11) Banche, Poste, Istituti di moneta elettronica, SIM, SGR, SICAV, Imprese di assicurazione, agenti di cambio, Riscossione tributi, Intermediari ex 107 TUB e 106 TUB, Società fiduciarie, i promotori finanziari, intermediari assicurativi, mediatori creditizi, agenti in attività finanziaria Professionisti (art. 12) Soggetti iscritti nell albo dei Dottori Commercialisti ed Esperti contabili, associazioni di categoria, CAF e Patronati, Consulenti del Lavoro, ogni altro soggetto che rende servizi di periti, consulenti che svolgono attività di contabilità e tributi; i notai e gli avvocati (condizioni specifiche); i prestatori di servizi relativi a società e trust. Esonero dagli obblighi di adeguata verifica per la redazione della dichiarazione dei redditi, ma anche per tutte le altre dichiarazioni di natura tributaria. Revisori Contabili (art. 13) le società di revisione; i soggetti iscritti al registro dei revisori contabili Altri soggetti (art. 14) Operatori che svolgono l attività di recupero crediti conto terzi, custodia e trasporto di denaro contante e di titoli o valori a mezzo guardie giurate, trasporto di denaro contante e di titoli o valori senza l impiego di guardie giurate, agenzia di affari in mediazione immobiliare se iscritte nel ruolo della CCIAA

Soggetti iscritti nell albo dei Dottori Commercialisti ed Esperti contabili, associazioni di categoria, CAF e Patronati, Consulenti del Lavoro, ogni altro soggetto che rende servizi di periti,")

10 I soggetti obbligati: art. 10, 11, 12, 13 e 14 D. Lgs231/2007 La norma individua 4 categorie di soggetti: Intermediari finanziari e altri soggetti esercenti attività finanziaria (art. 11); I professionisti (art. 12); Revisori contabili (art. 13) Altri soggetti ( art. 14)

; I professionisti (art.")

11 I professionisti per la legge antiriciclaggio (art. 12) I professionisti iscritti; Ogni altro soggetto che rende servizi forniti da periti, consulenti e altri soggetti che svolgono in maniera professionale attività in materia di contabilità e tributi; Notai e avvocati; Prestatori di servizi relativi e società e trust

12 Intermediari finanziari (art. 11 comma 1 e comma 2)

13 Altri soggetti esercenti attività finanziaria (art. 11 comma 3) Altri soggetti esercenti attività finanziaria (art. 11 comma 3 bis)

14 I revisori contabili (art. 13) I revisori contabili ovvero Società di revisione iscritte all Albo speciale previsto dall art. 161 Tuf; I soggetti iscritti nel registro dei revisori contabili

15 Gli adempimenti fondamentali

16 ARTT. 15, 16 e 17 - OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA Intermediari finanziari (art. 15) Osservano tali obblighi in relazione ai rapporti e alle operazioni inerenti allo svolgimento dell attività istituzionale o professionale e in particolare nei seguenti casi: 1. Instaurazione di un rapporto continuativo; 2. Esecuzione di operazioni occasionali, disposte dai clienti che comportino la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a ,00 euro indipendentemente dal fatto che siano effettuate con unica operazione o con più operazioni tra di loro collegate per realizzare un operazione frazionata; 3. Quando vi è il sospetto di riciclaggio o di finanziamento al terrorismo; 4. Quando vi sono dubbi sulla veridicità e adeguatezza dei dati ottenuti

17 ARTT. 15, 16 e 17 - OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA (segue) Professionisti e Revisori contabili (art. 16) Osservano tali obblighi nello svolgimento della loro attività in forma individuale, associata o societaria nei seguenti casi: a. Quando la prestazione professionale ha ad oggetto mezzi di pagamento, beni od utilità di valore pari o superiore a ,00 euro; b. Esecuzione di prestazioni professionali occasionali che comportino la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a ,00 euro indipendentemente dal fatto che siano effettuate con unica operazione o con più operazioni tra di loro collegate per realizzare un operazione frazionata; c. Tutte le volte che l operazione sia di valore indeterminato o non determinabile. Ai fini dell obbligo di adeguata verifica della clientela, la costituzione, gestione o amministrazione di società, enti, trust o analoghi integra in ogni caso un operazione di valore non determinabile; d. Quando vi è il sospetto di riciclaggio o di finanziamento al terrorismo; e. Quando vi sono dubbi sulla veridicità e adeguatezza dei dati ottenuti

18 Antiriciclaggio ARTT. 15, 16 e 17 - OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA (segue) Professionisti e Revisori contabili (art. 16) I revisori contabili osservano gli obblighi di adeguata verifica del cliente e di controllo nello svolgimento della propria attività nei casi di cui alle lettere c), d) ed e).

I revisori contabili osservano gli obblighi di adeguata verifica del")

19 L Antiriciclaggio Flow Charts Adeguata verifica

20 L Antiriciclaggio Flow Charts

21

22 ARTT. 15, 16 e 17 - OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA (segue) Altri soggetti (art. 17) Osservano tali obblighi in relazione alle operazioni inerenti lo svolgimento dell attività professionale nei seguenti casi: 1. Quando instaurano un rapporto continuativo o ricevono un incarico a svolgere una prestazione professionale; 2. Esecuzione di operazioni occasionali che comportino la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a ,00 euro indipendentemente dal fatto che siano effettuate con unica operazione o con più operazioni tra di loro collegate per realizzare un operazione frazionata; 3. Quando vi è il sospetto di riciclaggio o di finanziamento al terrorismo; 4. Quando vi sono dubbi sulla veridicità e adeguatezza dei dati ottenuti

23

24 ART Contenuto degli obblighi di adeguata verifica Gli obblighi di adeguata verifica consistono: a. Identificare il cliente e verificarne l identità sulla base di documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente; b. Individuare l eventuale titolare effettivo e verificarne l identità; c. Ottenere informazioni sullo scopo e sulla natura prevista del rapporto continuativo o della prestazione professionale; d. Svolgere un controllo costante nel corso del rapporto continuativo o della prestazione professionale.

25 Consistono in ART Modalità di adempimento degli obblighi Identificazione e verifica dell identità del cliente e del titolare effettivo svolta, in presenza del cliente, anche attraverso propri dipendenti o collaboratori, mediante un documento d identità non scaduto, tra quelli di cui all allegato tecnico, prima della instaurazione del rapporto continuativo o al momento in cui è conferito l incarico di svolgere una prestazione professionale o dell esecuzione dell operazione. Qualora il cliente sia una società o un ente è verificata l effettiva esistenza del potere di rappresentanza e sono acquisite le informazioni necessarie per individuare e verificare l identità dei relativi rappresentanti delegati alla firma per l operazione da svolgere;

26 ART Modalità di adempimento degli obblighi (segue) Identificazione e verifica dell identità del titolare effettivo effettuata contestualmente all identificazione del cliente e impone, per le persone giuridiche, i trust e soggetti giuridici analoghi, l adozione di misure adeguate e commisurate alla situazione di rischio per comprendere la struttura della proprietà e di controllo del cliente. Per identificare e verificare l identità del titolare effettivo i soggetti interessati possono far ricorso a pubblici registri, elenchi, atti o documenti conoscibili da chiunque contenenti informazioni sui titolari effettivi, chiedere ai propri clienti i dati pertinenti ovvero ottenere le informazioni in altro modo Il controllo costante nel corso del rapporto continuativo o della prestazione professionale si attua analizzando le transazioni concluse durante tutta la durata di tale rapporto in modo da verificare che tali transazioni siano compatibili con la conoscenza che l ente o la persona tenuta all identificazione hanno del proprio cliente, delle sue attività commerciali e del suo profilo di rischio, avendo riguardo, se necessario, all origine dei fondi e tenendo aggiornati i documenti, i dati o le informazioni detenute.

27 ART Approccio basato sul rischio Gli obblighi di adeguata verifica sono assolti commisurandoli al rischio associato al cliente, rapporto continuativo, prestazione professionale, operazione, prodotto o transazione di cui trattasi. Gli enti e le persone destinatari della normativa devono essere in grado di dimostrare alle autorità ovvero agli ordini professionali che la portata delle misure adottate è adeguata all entità del rischio di riciclaggio o di finanziamento del terrorismo. Per la valutazione del rischio di riciclaggio o di finanziamento al terrorismo, gli enti e le persone soggetti seguono le istruzioni emanate dalle autorità di vigilanza, nonché i seguenti principi generali:

28 ART Approccio basato sul rischio nonché i seguenti principi generali: (segue) a) Con riferimento al cliente: 1. Natura giuridica 2. Prevalente attività svolta 3. Comportamento tenuto al momento del compimento dell operazione o della instaurazione del rapporto continuativo o della prestazione professionale b) Con riferimento all operazione, rapporto continuativo o della prestazione professionale: 1. Tipologia dell operazione, rapporto continuativo o prestazione professionale posti in essere; 2. Modalità di svolgimento dell operazione, rapporto continuativo o prestazione professionale; 3. Ammontare; 4. Frequenza delle operazioni e durata del rapporto continuativo o della prestazione professionale; 5. Ragionevolezza dell operazione, del rapporto continuativo o della prestazione professionale in rapporto all attività svolta dal cliente; 6. Area geografica di destinazione del prodotto, oggetto dell operazione o del rapporto continuativo

29 Antiriciclaggio ART Obblighi del cliente I clienti forniscono, sotto la propria responsabilità, tutte le informazioni necessarie e aggiornate per consentire ai soggetti interessati di adempiere agli obblighi di adeguata verifica della clientela. Ai fini dell identificazione del titolare effettivo, i clienti forniscono per iscritto, sotto la propria responsabilità, tutte le informazioni necessarie e aggiornate delle quali siano a conoscenza.

30 ART Modalità Gli obblighi di adeguata verifica della clientela si attuano nei confronti di tutti i nuovi clienti. Per la clientela già acquisita i suddetti obblighi si applicano al primo contatto utile, fatta salva la valutazione del rischio presente. ART Obbligo di astensione Quando i soggetti interessati non sono in grado di rispettare gli obblighi di adeguata verifica della clientela stabiliti dall art. 18, comma 1, lettere a), b) e c), non possono instaurare il rapporto continuativo, né eseguire operazioni o prestazioni professionali ovvero pongono fine al rapporto continuativo o alla prestazione professionale già in essere e valutano se effettuare una segnalazione alla UIF. Prima di effettuare la segnalazione di operazione sospetta alla UIF [ ] gli enti e le persone interessate si astengono dall eseguire le operazioni per le quali sospettano vi sia una relazione con il riciclaggio e il finanziamento al terrorismo. [Gli enti e le persone soggette alla presente norma si astengono dall eseguire le operazioni per le quali sospettano vi sia una relazione con il riciclaggio o con il finanziamento del terrorismo e inviano immediatamente alla UIF una segnalazione di operazione sospetta.] I professionisti e i revisori contabili non sono obbligati ad applicare l obbligo di astensione di cui al comma 1 nel corso dell esame della posizione giuridica del loro cliente o dell espletamento di compiti di difesa o di rappresentanza di questo cliente in un procedimento giudiziario

31 ART Obblighi semplificati Non sono necessari gli obblighi di adeguata verifica, ad eccezione nei casi in cui ci sia il sospetto di riciclaggio o di finanziamento del terrorismo, indipendentemente da qualsiasi deroga, esenzione o soglia applicabile, se il cliente è a. Un intermediario finanziario b. Un ente creditizio o finanziario comunitario c. Un ente creditizio o finanziario situato in uno Stato extracomunitario che imponga obblighi equivalenti c-bis società o altro organismo quotato i cui strumenti finanziari sono ammessi alla negoziazione in un mercato regolamentato o un altro organismo quotato di Stato estero Gli obblighi semplificati di adeguata verifica della clientela non si applicano qualora si abbia motivo di ritenere che l identificazione semplificata non sia attendibile ovvero qualora essa non consenta l acquisizione delle informazioni necessarie

32 ART Obblighi rafforzati Devono essere applicate misure rafforzate di adeguata verifica della clientela in presenza di un rischio più elevato di riciclaggio o finanziamento al terrorismo e comunque quando: Il cliente non è presente fisicamente i soggetti interessati adottano misure specifiche e adeguate per compensare il rischio più elevato applicando una o più delle misure di seguito elencate: Accertare l identità del cliente tramite documenti, dati o informazioni supplementari; Adottare misure supplementari per la verifica o la certificazione dei documenti forniti o richiedere una certificazione di conferma di un ente creditizio o finanziario; Assicurarsi che il primo pagamento relativo all operazione sia effettuato tramite un conto intestato al cliente presso un ente creditizio

33 ART. 28, commi 4 e 5 - Obblighi rafforzati (Segue) In caso di conti di corrispondenza con enti corrispondenti di Stati Extracomunitari per gli enti creditizi; Per quanto riguarda le operazioni, i rapporti continuativi o le prestazioni professionali con persone politicamente esposte residenti in un altro Stato comunitario o in un Stato extracomunitario, gli enti e le persone soggette alla norma: a. Stabilire adeguate procedure basate sul rischio per determinare se il cliente sia una persona politicamente esposta; b. Ottenere l autorizzazione del direttore generale, si un suo incaricato ovvero di un soggetto che svolge una funzione equivalente, prima di avviare un rapporto continuativo con tali clienti; c. Adottare ogni misura adeguata per stabilire l origine del patrimonio e dei fondi impiegati nel rapporto continuativo o nell operazione; d. Assicurare un controllo continuo e rafforzato del rapporto continuativo o della prestazione professionale

34 ART. 28, comma 3 - Obblighi rafforzati (Segue) Gli obblighi di identificazione e adeguata verifica della clientela, anche in assenza fisica del cliente, si considerano comunque assolti, nei seguenti casi: 1. Cliente già identificato in relazione ad un rapporto in essere, purché le informazioni esistenti siano aggiornate; 2. Operazioni di cassa continua o sportelli automatici, per corrispondenza o trasporto valori o carte di pagamento; 3. Clienti i cui dati identificativi e le altre informazioni da acquisire risultino da atti pubblici, scritture private autenticate [ ]; 4. Clienti i cui dati identificativi e le altre informazioni da acquisire risultino da dichiarazione della rappresentanza e dell autorità consolare [ ].

35 ART. 28, comma 7 - Obblighi rafforzati (Segue) Gli enti e le persone soggette alla normativa prestano particolare attenzione a qualsiasi rischio di riciclaggio o di finanziamento del terrorismo connesso a prodotti o transazioni atti a favorire l anonimato e adottano le misure eventualmente necessarie per impedirne l utilizzo per scopi di riciclaggio o di finanziamento del terrorismo

36 ART Modalità di esecuzione degli obblighi di adeguata verifica della clientela da parte di terzi Gli obblighi di cui all art. 18, lett. a), b) e c) si considerano comunque assolti, anche in caso di assenza del cliente, Quando è fornita idonea attestazione da parte di uno dei soggetti seguenti con i quali i clienti abbiano rapporti continuativi ovvero ai quali abbiano conferito incarico a svolgere una prestazione professionale e in relazione ai quali siano già stati identificati di persona: a. Intermediari finanziari e altri soggetti esercenti attività finanziaria (banche, poste, SIM, SGR, SICAV), nonché le loro succursali insediate in Stati extracomunitari che applicano misure equivalenti; b. Enti creditizi ed enti finanziari di Stati UE; c. Banche aventi sede legale e amministrativa in Stati extracomunitari che applicano misure equivalenti; d. Professionisti, compresi i revisori dei conti, nei confronti di altri professionisti

37 ART Modalità di esecuzione degli obblighi di adeguata verifica della clientela da parte di terzi (Segue) L attestazione deve essere idonea a confermare l identità tra il soggetto che deve essere identificato e il soggetto titolare del conto o del rapporto instaurato presso l intermediario o il professionista attestante nonché l esattezza delle informazioni comunicate a distanza. L attestazione può consistere in un bonifico eseguito a valere sul conto per il quale il cliente è stato identificato di persona, che contenga un codice rilasciato al cliente dall intermediario che deve procedere all identificazione. L attestazione può altresì consistere nell invio, per mezzo di strumenti informatici, dei dati identificativi del cliente da parte dell intermediario che abbia provveduto all identificazione mediante contatto diretto. Nel caso in cui sorgano in qualsiasi momento dubbi sull identità del cliente si deve compiere una nuova identificazione che dia certezza alla sua identità.

38 ART segnalazione di operazioni sospette I soggetti interessati inviano alla UIF, una segnalazione di operazione sospetta, quando sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo. Il sospetto è desunto dalle caratteristiche, entità, natura dell operazione o da qualsivoglia altra circostanza conosciuta in ragione delle funzioni esercitate, tenuto conto anche della capacità economica e dell attività svolta dal soggetto cui è riferita, in base agli elementi a disposizione dei segnalanti, acquisiti nell ambito della attività svolta ovvero a seguito del conferimento di un incarico. Il contenuto delle segnalazioni è definito dalla UIF con proprie istruzioni Sono previsti degli indici di anomalia. Le segnalazioni sono effettuate senza ritardo, ove possibile prima di eseguire l operazione, appena il soggetto tenuto alla segnalazione viene a conoscenza degli elementi di sospetto. I soggetti tenuti alla segnalazione si astengono dal compiere l operazione finché non hanno effettuato la segnalazione, tranne che detta astensione non sia possibile tenuto conto della normale operatività, o non possa ostacolare le indagini.

39 ART Modalità di segnalazione da parte dei professionisti I soggetti interessati trasmettono la segnalazione direttamente alla UIF ovvero agli ordini professionali. Gli ordini che ricevono la segnalazione provvedono senza ritardo a trasmetterla integralmente alla UIF priva del nominativo del segnalante. Gli ordini custodiscono il nominativo del segnalante, perché la UIF, GdF e la DIA possono richiedere ulteriori informazioni ai fini dell analisi o dell approfondimento investigativo

40 L Antiriciclaggio Flow Charts

41 Assicurazioni Vita, Fondi Pensione Banche, SIM, SGR, SICAV, Confidi, Assicurazioni

42 Adeguata verifica

43

44

45 Approccio basato sul rischio

46 Approccio basato sul rischio

47 Antiriciclaggio Indici di Anomalia Le fonti: Decreto Ministeriale 16 aprile 2010 Delibera Banca d Italia n. 616 del Decreto Ministeriale 17 febbraio 2011

48 Schema generale Obblighi Antiriciclaggio

49 Indici di Anomalia Definizioni (Art. 1, DM 16/04/2010, Art. 1 Delibera BI n. 616, art. 2, D.Lgs. 231/2007) Costituiscono riciclaggio le seguenti azioni commesse intenzionalmente: a. La conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengano da una attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni

50 b. L occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un attività criminosa o da una partecipazione a tale attività; c. L acquisto, la detenzione o l utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengano da una attività criminosa o da una partecipazione a tale attività; d. La partecipazione ad uno degli atti di cui alle lettere precedenti, l associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l esecuzione

51 Indicatori di Anomalia Specificazioni Il riciclaggio è considerato tale, anche se le attività che hanno generato i beni da riciclare si sono svolte nel territorio di un altro Stato comunitario o di un paese terzo. La conoscenza, l intenzione o la finalità, che debbono costituire un elemento degli atti di cui al punto precedente, possono essere dedotte da circostanze di fatto obiettive. Al fine di prevenire l utilizzo del sistema finanziario e di quello economico per finalità di riciclaggio o di finanziamento del terrorismo, il decreto (D.LGS 231/2007) detta misure volte a tutelare l integrità di tali sistemi e la correttezza dei comportamenti. L azione di prevenzione di cui al punto precedente è svolta in coordinamento con le attività di repressione dei reati di riciclaggio o di finanziamento del terrorismo.

52 Gli indicatori di anomalia Cosa sono e come utilizzarli Gli indicatori di anomalia (e gli schemi di comportamento anomalo), altro non sono che delle indicazioni che le autorità competenti (UIF, DIA, GDR) divulgano, per far conoscere ai destinatari della norma situazioni o comportamenti che ritengono a rischio. Tali indicazioni evidenziano sempre: - un profilo soggettivo (il cliente); - Un profili oggettivo (l operazione) Servono al professionista per individuare anomalie nel rapporto con il cliente.

53 Gli indicatori di anomalia Il professionista nell ambito della propria autonomia organizzativa e secondo le modalità che riterrà più idonee, dovrà aver cura di diffondere indicazioni operative contenute negli indicatori di anomalia e negli schemi di comportamento anomalo, fra il personale e collaboratori. Ad esempio: Circolari interne ai propri collaboratori e dipendenti; Seminari periodici di aggiornamento in studio; Seminari periodici di aggiornamento presso terzi;

54 Gli indicatori di anomalia: come interpretarli Gli indicatori di anomalia costituiscono solo un ausilio per i professionisti tenuti a segnalare; Essi sono uno strumento non esaustivo, che andrà letto ed eventualmente integrato alla luce dell intero patrimonio informativo a disposizione del segnalante; Non esiste alcun automatismo tra il configurarsi di una fattispecie presente tra gli indicatori e l attivazione dell obbligo di segnalazione; Gli indicatori rivestono comunque una importanza fondamentale nell individuazione di quei profili, oggettivi e soggettivi, che contribuiscono a selezionare le operazioni da segnalare come sospette, consentendo di valutare il sospetto con cura e dovizia di dettagli e, pertanto, di supportare la segnalazione con informazioni rilevanti e adeguata motivazione.

55 Alcune indicazioni di anomalie di carattere generale (UIF 24/02/2006) Il coinvolgimento di soggetti costituiti, operanti o insediati in Paesi caratterizzati da regimi privilegiati sotto il profilo fiscale o del segreto bancario ovvero in Paesi non cooperativi; Le operazioni prospettate o effettuate a condizioni o valori palesemente diversi da quelli di mercato; Le operazioni che appaiono incongrue rispetto alle finalità dichiarate del cliente; L esistenza di ingiustificate incongruenze rispetto alle caratteristiche soggettive del cliente e alla sua normale operatività, sia sotto il profilo quantitativo, sia sotto quello degli atti giuridici utilizzati; Il ricorso ingiustificato a tecniche di frazionamento delle operazioni; L ingiustificato impegno di denaro costante o di mezzi di pagamento non appropriati rispetto alla prassi.

56 Gli indicatori di anomalia ex D.M. 16/04/2010 contengono le seguenti indicazioni A. Indicatori di anomalia connessi al cliente; B. Indicatori di anomalia connessi alle modalità di esecuzione delle prestazioni professionali; C. Indicatori di anomalia relativi alle modalità di pagamento dell operazione; D. Indicatori di anomalia relativi alla costituzione e alla amministrazione di imprese, società trust ed enti analoghi; E. Indicatori di anomalia relativi ad operazioni aventi ad oggetto beni immobili o mobili registrati; F. Indicatori di anomalia relativi ad operazioni contabili finanziarie.

57 Schema generale Obblighi Antiriciclaggio

58 Registrazione ART. 36, comma 1 - Obblighi di registrazione I soggetti (Intermediari finanziari, professionisti, revisori dei conti) conservano e registrano le informazioni che hanno acquisito per assolvere gli obblighi di adeguata verifica della clientela affinché possano essere utilizzati per qualsiasi indagine su eventuali operazioni di riciclaggio o di finanziamento del terrorismo o per corrispondenti analisi effettuate dalla UIF o Autorità competente. a. Per quanto riguarda gli obblighi di adeguata verifica del cliente e del titolare effettivo, conservano la copia o i riferimenti dei documenti richiesti per 10 anni dalla fine del rapporto continuativo o della prestazione professionale; b. Per quanto riguarda le operazioni, i rapporti continuativi e le prestazioni professionali, conservano le scritture e le registrazioni, consistenti nei documenti originali o nelle copie aventi analoga efficacia probatoria nei procedimenti giudiziari, per 10 anni dall esecuzione dell operazione o dalla cessazione del rapporto continuativo o della prestazione professionale

59 ART. 36, comma 1-bis e 2 - Obblighi di registrazione (segue) Gli intermediari finanziari registrano [ ] e conservano per un periodo di dieci anni anche le operazioni di importo inferiore a euro in relazione alle quali gli agenti in attività finanziaria sono tenuti ad osservare gli obblighi di adeguata verifica. I soggetti (Intermediari finanziari, professionisti, revisori dei conti) registrano e conservano per 10 anni: a. Con riferimento ai rapporti continuativi ed alla prestazione professionale: la data di instaurazione, i dati identificativi del cliente e del titolare effettivo, unitamente alla generalità dei delegati a operare per conto del titolare del rapporto e il codice del rapporto ove previsto; b. Con riferimento a tutte le operazioni di importo pari o superiore a ,00 euro, indipendentemente dal fatto che si tratti di una operazione unica o di più operazioni che appaiono tra di loro collegate per realizzare una operazione frazionata: la data, la causale, l importo, la tipologia dell operazione, i mezzi di pagamento e i dati identificativi del soggetto che effettua l operazione e del soggetto per conto del quale eventualmente opera.

60 Registrazione ART. 36, comma 3 - Obblighi di registrazione (segue) Le informazioni sono registrate tempestivamente e comunque non oltre 30 giorni dal compimento dell operazione ovvero all apertura, alla variazione e alla chiusura del rapporto continuativo ovvero all accettazione dell incarico professionale, all eventuale conoscenza successiva di ulteriori informazioni o al termine della prestazione professionale.

61 Registrazione ART Archivio Unico Informatico Ai fini del rispetto degli obblighi di registrazione gli intermediari finanziari, le società di revisione, e gli altri soggetti (non sono inclusi i professionisti) istituiscono un Archivio Unico Informatico. L AUI è formato e gestito in modo tale da assicurare: Chiarezza Completezza Immediatezza delle informazioni Conservazione secondo criteri uniformi Mantenimento della storicità delle informazioni La possibilità di desumere evidenze integrate Facilità di consultazione

62 ART Modalità di registrazione per professionisti e revisori dei conti Ai fini degli obblighi di registrazione i professionisti e revisori dei conti istituiscono un archivio formato e gestito a mezzo di strumenti informatici, salva l istituzione di un registro della clientela ai fini antiriciclaggio nel quale conservano i dati identificativi del cliente. La documentazione, nonché gli ulteriori dati e informazioni sono conservati nel fascicolo relativo a ciascun cliente. I professionisti e i revisori dei conti registrano tempestivamente e comunque entro 30 giorni dall accettazione dell incarico professionale, dall eventuale conoscenza successiva di ulteriori informazioni o dal termine della prestazione professionale i dati indicati all art. 36, comma 2, ferma l ordinaria validità dei documenti di identità. Il registro è numerato progressivamente e siglato in ogni pagina a cura del soggetto obbligato o di un suo collaboratore delegato per iscritto, con l indicazione del numero delle pagine di cui è composto e l apposizione della firma. Deve essere tenuto ordinatamente e senza spazi in bianco e abrasioni. In dati registrati nel registro della clientela sono resi disponibili entro tre giorni dalla richiesta. In presenza di più sedi possibili più registri della clientela.

63 Registrazione ART Modalità di registrazione per professionisti e revisori dei conti Nuovo comma Gli ordini professionali possono istituire con decreto del Ministero della Giustizia sistemi di conservazione informatica di atti pubblici ed autenticati, loro copie autentiche ed informazioni a qualunque titolo da essi derivanti o ad essi relative affinché possano essere utilizzati per qualsiasi indagine su operazioni di riciclaggio o di finanziamento al terrorismo

64 Gli obblighi di registrazione Per i professionisti l archivio unico (informatico o cartaceo) dovrà essere tenuto secondo le previgenti disposizioni. D.M. 141/2006 UIC provvedimento 24/02/06

65 Gli obblighi di registrazione: le modalità Secondo quanto previsto dal D.M. 141/2006 e dal provvedimento UIC del 24/02/2006, i professionisti a loro scelta, possono istituire alternativamente: l archivio informatico il registro cartaceo Nel caso di scelta del registro cartaceo sono ammessi esclusivamente i registri che si acquistano dai rivenditori. D. Lgs 231/2007 art. 38 violazione della norma; D. Lgs 231/2007 art. 57, comma 3 norma sanzionatoria.

66 Archivio informatico L archivio informatico è di regola un software dotato delle caratteristiche e secondo i tracciati dettati dall UIC (24/02/2006). Tali specifiche tecniche vengono garantite direttamente dal produttore del software. Il professionista non potrà utilizzare per l adempimento in argomento ad esempio il software excello word, poiché sprovvisti delle indicazioni fornite in materia di tracciati da UIC.

67 Archivio cartaceo L archivio unico cartaceo consiste in un registro, numerato progressivamente e siglato in ogni pagina a cura dell operatore ovvero di un collaboratore o dipendente autorizzato per iscritto, con l indicazione alla fine dell ultimo foglio del numero delle pagine di cui è composto il registro e l apposizione della firma delle suddette persone. L archivio unico cartaceo deve essere tenuto in maniera ordinata e chiaramente leggibile, senza spazi bianchi e abrasioni. All interno degli archivi cartacei dovranno essere indicati le modalità organizzative riguardo: All ORDINAMENTO; Ai CRITERI DI RICERCA; Alla RISERVATEZZA.

68 Dati da registrare: generalità e documento di identificazione del cliente; dati identificativi della persona (anche giuridica) per conto della quale il cliente opera; attività lavorativa svolta dal cliente e dalla persona per conto della quale opera; data dell avvenuta identificazione; descrizione della prestazione professionale fornita; valore dell oggetto della prestazione professionale; data e numero della registrazione;

69 Dati da registrare: IL TITOLARE EFFETTIVO In mancanza dei provvedimenti attuativi, le informazioni relative al titolare effettivo non devono essere registrate, ma devono essere conservate nel fascicolo di studio. Chiarimento ufficiale MEF 20 maggio 2010

70 Termini di registrazione: I professionisti registrano i dati tempestivamente e comunque Art. 38 entro trenta giorni: dall'accettazione dell'incarico professionale dall'eventuale conoscenza successiva di ulteriori informazioni dal termine della prestazione professionale

71 Esempi archiviazione

72 Esempi archiviazione

73 Esempi archiviazione

74 Esempi archiviazione

75 I contanti e la segnalazione di operazioni sospette Il professionista deve valutare con molta attenzione: Le operazioni in contante della clientela, anche per importi inferiori alla soglia di 1.000,00 euro, quando queste appaiono infrequenti e/o ingiustificati alla luce del patrimonio informativo del professionista. Le operazioni di versamento e di prelievo di contante effettuate con le banche per un importo pari o superiore a euro ,00.

76 I contanti e la segnalazione di operazioni sospette Chiarimento del MEF

77

78

79

80

81

82

83

84

Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza. I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Commissione di Studio per l Antiriciclaggio Ordine dei Dottori Commercialisti e degli Esperti Contabili Vicenza I Professionisti e l Antiriciclaggio norme, adempimenti e casi pratici 04-05.11.2011 Relatore:

Obblighi di adeguata verifica della

Obblighi di adeguata verifica della clientela per la normativa antiriciclaggio Di Antonio Minervini L identificazione del cliente e del titolare effettivo LE NOVITA INTRODOTTE DAL DECRETO LEGISLATIVO 231/2007

Obblighi di adeguata verifica della clientela per la normativa antiriciclaggio Di Antonio Minervini L identificazione del cliente e del titolare effettivo LE NOVITA INTRODOTTE DAL DECRETO LEGISLATIVO 231/2007

CORSO ANTIRICICLAGGIO 2013

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

ANTIRICICLAGGIO. avv.pierluigioliva@hotmail.it

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

ISTITUZIONE DEL FASCICOLO DEL CLIENTE

SOMMARIO SCHEMA DI SINTESI MODULISTICA ISTITUZIONE DEL FASCICOLO DEL CLIENTE D. Lgs. 21.11.2007, n. 231 - D.M. 12.08.2008 - Chiarim. Mef 12.06.2008 al CNDCEC - Linee guida CNDCEC 8.09.2008 Sussiste in

SOMMARIO SCHEMA DI SINTESI MODULISTICA ISTITUZIONE DEL FASCICOLO DEL CLIENTE D. Lgs. 21.11.2007, n. 231 - D.M. 12.08.2008 - Chiarim. Mef 12.06.2008 al CNDCEC - Linee guida CNDCEC 8.09.2008 Sussiste in

Fiscal News N. 324. Normativa antiriciclaggio per il collegio sindacale. La circolare di aggiornamento professionale 26.11.2013

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

FIDEURO MEDIAZIONE CREDITIZIA S.R.L.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

ASCOSIM INCONTRO 10 MARZO 2010 - ANTIRICICLAGGIO. Avv. LUCA ZITIELLO

ASCOSIM INCONTRO 10 MARZO 2010 - ANTIRICICLAGGIO Avv. LUCA ZITIELLO 1 LA DISCIPLINA ANTIRICICLAGGIO 2 Definizioni di riciclaggio e di finanziamento del terrorismo Costituiscono riciclaggio : a) la conversione

ASCOSIM INCONTRO 10 MARZO 2010 - ANTIRICICLAGGIO Avv. LUCA ZITIELLO 1 LA DISCIPLINA ANTIRICICLAGGIO 2 Definizioni di riciclaggio e di finanziamento del terrorismo Costituiscono riciclaggio : a) la conversione

FISCAL NEWS. La circolare di aggiornamento professionale. Antiriciclaggio

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 17 DICEMBRE 2013 Categoria Sottocategoria Antiriciclaggio: tenuta contabilità e segnalazione Antiriciclaggio Varie La

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 17 DICEMBRE 2013 Categoria Sottocategoria Antiriciclaggio: tenuta contabilità e segnalazione Antiriciclaggio Varie La

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Prot. 116098 Roma, 17 dicembre 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Prot. 116098 Roma, 17 dicembre 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale

Dott.ssa Maria Cristina Bruno. Alessandria, 16 maggio 2012 Associazione Cultura e Sviluppo, piazza Fabrizio De Andrè 76

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

Glossario Antiriciclaggio

Pagina 1 di 7 Glossario Antiriciclaggio Adeguata Verifica Amministrazioni interessate Archivio Unico Informatico Autorità di Vigilanza di Settore Banca di Comodo CAP Cliente Conti di passaggio Dati identificativi

Pagina 1 di 7 Glossario Antiriciclaggio Adeguata Verifica Amministrazioni interessate Archivio Unico Informatico Autorità di Vigilanza di Settore Banca di Comodo CAP Cliente Conti di passaggio Dati identificativi

ANTIRICICLAGGIO NEGLI STUDI PROFESSIONALI. A cura di Davide Giampietri

ANTIRICICLAGGIO NEGLI STUDI PROFESSIONALI A cura di Davide Giampietri a cura di Davide Giampietri 2 Le fonti normative: un cantiere senza fine Norme Comunitarie Norme Nazionali I - Direttiva n. 91/308/CEE

ANTIRICICLAGGIO NEGLI STUDI PROFESSIONALI A cura di Davide Giampietri a cura di Davide Giampietri 2 Le fonti normative: un cantiere senza fine Norme Comunitarie Norme Nazionali I - Direttiva n. 91/308/CEE

L OBBLIGO DI ASTENSIONE. Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

Comunicazione all Agenzia delle Entrate dell indirizzo PEC entro il 31.10.2014 - Esclusioni

STUDIO BROELTDDDDDDDDDDDDDDD STUDIO BORLETTO Dott. Alfio Via Santa Maria 23 10060 SCALENGHE (TO) Comunicazione all Agenzia delle Entrate dell indirizzo PEC entro il 31.10.2014 - Esclusioni 1 PREMESSA L

STUDIO BROELTDDDDDDDDDDDDDDD STUDIO BORLETTO Dott. Alfio Via Santa Maria 23 10060 SCALENGHE (TO) Comunicazione all Agenzia delle Entrate dell indirizzo PEC entro il 31.10.2014 - Esclusioni 1 PREMESSA L

ICT SECURITY N. 47 SETTEMBRE 2006 LA NORMATIVA ANTIRICICLAGGIO E IL BINOMIO PRIVACY/SICUREZZA. Autore: Daniela Rocca

SOMMARIO La nuova normativa antiriciclaggio I presupposti dell identificazione Il contenuto e le modalità dell identificazione Il contenuto dell obbligo di registrazione e conservazione dei dati La segnalazione

SOMMARIO La nuova normativa antiriciclaggio I presupposti dell identificazione Il contenuto e le modalità dell identificazione Il contenuto dell obbligo di registrazione e conservazione dei dati La segnalazione

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI (Da inviare ad Arca SGR S.p.A. in originale, per posta, unitamente a copia dei documenti di identità dell Iscritto e dei beneficiari) Spett.le ARCA SGR S.p.A.

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI (Da inviare ad Arca SGR S.p.A. in originale, per posta, unitamente a copia dei documenti di identità dell Iscritto e dei beneficiari) Spett.le ARCA SGR S.p.A.

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

Il Presidente dell Autorità di Informazione Finanziaria

REGOLAMENTO N.4 DELL AUTORITA DI INFORMAZIONE FINANZIARIA DISCIPLINANTE IL CONTENUTO DEGLI OBBLIGHI IN MATERIA DI TRASFERIMENTO DI FONDI AI SENSI DELL ARTICOLO 38, COMMA 4 DELLA LEGGE N. CXXVII DEL 30

REGOLAMENTO N.4 DELL AUTORITA DI INFORMAZIONE FINANZIARIA DISCIPLINANTE IL CONTENUTO DEGLI OBBLIGHI IN MATERIA DI TRASFERIMENTO DI FONDI AI SENSI DELL ARTICOLO 38, COMMA 4 DELLA LEGGE N. CXXVII DEL 30

La normativa antiriciclaggio per gli avvocati. di Maurizio Arena

La normativa antiriciclaggio per gli avvocati di Maurizio Arena Parte Prima Con la pubblicazione del Decreto n. 141 del 3 febbraio 2006 del Ministero dell Economia e delle Finanze e del Provvedimento 24

La normativa antiriciclaggio per gli avvocati di Maurizio Arena Parte Prima Con la pubblicazione del Decreto n. 141 del 3 febbraio 2006 del Ministero dell Economia e delle Finanze e del Provvedimento 24

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

PROVVEDIMENTO PER LA TENUTA DELL ARCHIVIO UNICO INFORMATICO NOTA ESPLICATIVA DEGLI SCHEMI INNOVATIVI DI REGISTRAZIONE

PROVVEDIMENTO PER LA TENUTA DELL ARCHIVIO UNICO INFORMATICO NOTA ESPLICATIVA DEGLI SCHEMI INNOVATIVI DI REGISTRAZIONE Il provvedimento per la tenuta dell archivio unico informatico (AUI) adegua la precedente

PROVVEDIMENTO PER LA TENUTA DELL ARCHIVIO UNICO INFORMATICO NOTA ESPLICATIVA DEGLI SCHEMI INNOVATIVI DI REGISTRAZIONE Il provvedimento per la tenuta dell archivio unico informatico (AUI) adegua la precedente

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

L identificazione può essere effettuata in forma indiretta, anche senza la presenza fisica del cliente, nei casi seguenti:

Normativa Antiricilaggio: guida pratica UMCI Esaminiamo i vari adempimenti a seconda degli obblighi: a) Identificazione del cliente L identificazione consiste nella verifica dell identità del cliente e

Normativa Antiricilaggio: guida pratica UMCI Esaminiamo i vari adempimenti a seconda degli obblighi: a) Identificazione del cliente L identificazione consiste nella verifica dell identità del cliente e

QUESTIONARIO ANTIRICICLAGGIO (DECRETO LEGISLATIVO 21 NOVEMBRE 2007 N. 231)

") Filiale nr. Contratto nr. Richiedente e /Ragione Sociale Provincia di residenza o della sede legale Coobbligato (da non compilare in caso di persone fisiche) e del Legale Rappresentante/Esecutore* QUESTIONARIO

Filiale nr. Contratto nr. Richiedente e /Ragione Sociale Provincia di residenza o della sede legale Coobbligato (da non compilare in caso di persone fisiche) e del Legale Rappresentante/Esecutore* QUESTIONARIO

Posta Elettronica Certificata obbligo e opportunità per le Imprese e la PA

Posta Elettronica Certificata obbligo e opportunità per le Imprese e la PA Belluno 28 gennaio 2014 www.feinar.it PEC: Posta Elettronica Certificata Che cos'è e come funziona la PEC 3 PEC: Posta Elettronica

Posta Elettronica Certificata obbligo e opportunità per le Imprese e la PA Belluno 28 gennaio 2014 www.feinar.it PEC: Posta Elettronica Certificata Che cos'è e come funziona la PEC 3 PEC: Posta Elettronica

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

FORM CLIENTI / FORNITORI

FORM CLIENTI / FORNITORI Da restituire, compilato in ognuna delle sue parti, a: Ditta Enrico Romita Via Spagna, 38 Tel. 0984.446868 Fax 0984.448041 87036 Mail to: amministrazione@calawin.it 1 Informativa

FORM CLIENTI / FORNITORI Da restituire, compilato in ognuna delle sue parti, a: Ditta Enrico Romita Via Spagna, 38 Tel. 0984.446868 Fax 0984.448041 87036 Mail to: amministrazione@calawin.it 1 Informativa

( PROCEDURA REGISTRO PERSONE RILEVANTI )

") ( PROCEDURA REGISTRO PERSONE RILEVANTI ) PROCEDURA RELATIVA ALLA TENUTA E AGGIORNAMENTO DEL REGISTRO DELLE PERSONE CHE HANNO ACCESSO AD INFORMAZIONI PRIVILEGIATE IN GIOVANNI CRESPI SPA Approvata dal Consiglio

( PROCEDURA REGISTRO PERSONE RILEVANTI ) PROCEDURA RELATIVA ALLA TENUTA E AGGIORNAMENTO DEL REGISTRO DELLE PERSONE CHE HANNO ACCESSO AD INFORMAZIONI PRIVILEGIATE IN GIOVANNI CRESPI SPA Approvata dal Consiglio

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

LE FUNZIONI DEGLI ORDINI PROFESSIONALI NELLA LEGGE ANTIRICICLAGGIO. Dott. Gian Gaetano BELLAVIA

LE FUNZIONI DEGLI ORDINI PROFESSIONALI NELLA LEGGE ANTIRICICLAGGIO Dott. Gian Gaetano BELLAVIA Diretta 1 dicembre 2008 LE PRESCRIZIONI NORMATIVE Comunicazione annuale delle attività svolte nell ambito

LE FUNZIONI DEGLI ORDINI PROFESSIONALI NELLA LEGGE ANTIRICICLAGGIO Dott. Gian Gaetano BELLAVIA Diretta 1 dicembre 2008 LE PRESCRIZIONI NORMATIVE Comunicazione annuale delle attività svolte nell ambito

Fondo Pensione Aperto Popolare Vita

Fondo Pensione Aperto Popolare Vita Spett.le Popolare Vita S.p.A. Via Negroni 11, 28100 Novara Filiale di Codice Filiale RISCATTO INVALIDITA' Pag. 1 di 14 Pag. 2 di 14 Pag. 3 di 14 Pag. 4 di 14 Pag. 5

Fondo Pensione Aperto Popolare Vita Spett.le Popolare Vita S.p.A. Via Negroni 11, 28100 Novara Filiale di Codice Filiale RISCATTO INVALIDITA' Pag. 1 di 14 Pag. 2 di 14 Pag. 3 di 14 Pag. 4 di 14 Pag. 5

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI BRESCIA REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI Adottato dalla Giunta Comunale nella seduta del 26.3.2003 con provvedimento n. 330/11512 P.G. Modificato

COMUNE DI BRESCIA REGOLAMENTO PER LA TUTELA DELLA RISERVATEZZA RISPETTO AL TRATTAMENTO DEI DATI PERSONALI Adottato dalla Giunta Comunale nella seduta del 26.3.2003 con provvedimento n. 330/11512 P.G. Modificato

PARTE IV ATTIVITA DEI PROMOTORI FINANZIARI Art. 104 (Ambito di attività)

") Regolamento recante norme di attuazione del decreto legislativo 24 febbraio 1998, n. 58 in materia di intermediari (adottato con dalla Consob con delibera n. 16190 del 29 ottobre 2007) PARTE IV ATTIVITA

Regolamento recante norme di attuazione del decreto legislativo 24 febbraio 1998, n. 58 in materia di intermediari (adottato con dalla Consob con delibera n. 16190 del 29 ottobre 2007) PARTE IV ATTIVITA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

Obblighi di registrazione e conservazione

CONVEGNO Il Notariato parte attiva del sistema antiriciclaggio Incontro con le altre Istituzioni impegnate nella difesa della legalità: esperienze, problematiche, contributi, istruzioni operative Roma,

CONVEGNO Il Notariato parte attiva del sistema antiriciclaggio Incontro con le altre Istituzioni impegnate nella difesa della legalità: esperienze, problematiche, contributi, istruzioni operative Roma,

Federazione Autonoma Bancari Italiani

Federazione Autonoma Bancari Italiani Sindacato Autonomo Bancari di Mantova e provincia Via Imre Nagy 58 - Loc. Borgochiesanuova - 46100 Mantova Telefono 0376-366221 - 324660-365274 Fax 0376-365287 Operatori

Federazione Autonoma Bancari Italiani Sindacato Autonomo Bancari di Mantova e provincia Via Imre Nagy 58 - Loc. Borgochiesanuova - 46100 Mantova Telefono 0376-366221 - 324660-365274 Fax 0376-365287 Operatori

Circolare N.146 del 19 Ottobre 2012. Novità in materia di disposizioni di bonifico

Circolare N.146 del 19 Ottobre 2012 Novità in materia di disposizioni di bonifico Novità in materia di disposizioni di bonifico Gentile cliente, con la presente desideriamo informarla che sono state pubblicate,

Circolare N.146 del 19 Ottobre 2012 Novità in materia di disposizioni di bonifico Novità in materia di disposizioni di bonifico Gentile cliente, con la presente desideriamo informarla che sono state pubblicate,

POLICY. Prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo. (Estratto) Consiglio di Amministrazione

Consiglio di Amministrazione") POLICY Prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo (Estratto) Numero / Anno POL 01 / 2013 Versione 1.0 Stato Proponente Approvazione Emittente Approvato Antiriciclaggio Consiglio

POLICY Prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo (Estratto) Numero / Anno POL 01 / 2013 Versione 1.0 Stato Proponente Approvazione Emittente Approvato Antiriciclaggio Consiglio

1. PREMESSE 2. OGGETTO DEL CODICE

CODICE DI COMPORTAMENTO IN MATERIA DI OPERAZIONI EFFETTUATE SU AZIONI DADA E STRUMENTI FINANZIARI AD ESSE COLLEGATI 1 1. PREMESSE Il presente Codice di Comportamento di DADA S.p.A. è adottato anche ai

CODICE DI COMPORTAMENTO IN MATERIA DI OPERAZIONI EFFETTUATE SU AZIONI DADA E STRUMENTI FINANZIARI AD ESSE COLLEGATI 1 1. PREMESSE Il presente Codice di Comportamento di DADA S.p.A. è adottato anche ai

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Questionario Operazioni Occasionali

Questionario Operazioni Occasionali INDUSTRIAL AND COMMERCIAL BANK OF ICBC Milan Branch informa che ai sensi dell art 15 e 18 del Decreto Legislativo 231/2007 è tenuta all osservanza degli obblighi di

Questionario Operazioni Occasionali INDUSTRIAL AND COMMERCIAL BANK OF ICBC Milan Branch informa che ai sensi dell art 15 e 18 del Decreto Legislativo 231/2007 è tenuta all osservanza degli obblighi di

Organismo per la gestione degli elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi

Organismo per la gestione degli elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi Circolare n. /13 contenente disposizioni inerenti gli obblighi di formazione e di aggiornamento professionale

Organismo per la gestione degli elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi Circolare n. /13 contenente disposizioni inerenti gli obblighi di formazione e di aggiornamento professionale

MARKETING E CREDITO Credito e Incentivi. Normativa antiriciclaggio. Circolare esplicativa del Ministero dell Economia e Finanze n.

MARKETING E CREDITO Credito e Incentivi Prot. n. 00062 Roma, 4 gennaio 2008 Com. n. 3 OGGETTO: Normativa antiriciclaggio. Circolare esplicativa del Ministero dell Economia e Finanze n. 125367/07 Il Ministero

MARKETING E CREDITO Credito e Incentivi Prot. n. 00062 Roma, 4 gennaio 2008 Com. n. 3 OGGETTO: Normativa antiriciclaggio. Circolare esplicativa del Ministero dell Economia e Finanze n. 125367/07 Il Ministero

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

ALLEGATO D. Roma lì, / / Equitalia S.p.A. il Titolare

1 Premessa e quadro normativo Il Contratto sottoscritto da Equitalia S.p.A. e ha ad oggetto l affidamento dei servizi di implementazione e manutenzione del nuovo Sistema Informativo Corporate - Sistema

1 Premessa e quadro normativo Il Contratto sottoscritto da Equitalia S.p.A. e ha ad oggetto l affidamento dei servizi di implementazione e manutenzione del nuovo Sistema Informativo Corporate - Sistema

Normativa Antiriciclaggio. Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Normativa Antiriciclaggio Dott.ssa Antonella Masala, Responsabile Antiriciclaggio Eos Servizi Fiduciari Spa Premessa Legge 15 dicembre 2014, n. 186 «Collaborazione volontaria per l emersione e il rientro

Roma, 11 aprile 2013 C NOTA

Direzione Centrale Accertamento Roma, 11 aprile 2013 C NOTA Adempimenti all Archivio dei rapporti finanziari da parte di soggetti che svolgono in Italia attività di prestazione di servizi di pagamento

Direzione Centrale Accertamento Roma, 11 aprile 2013 C NOTA Adempimenti all Archivio dei rapporti finanziari da parte di soggetti che svolgono in Italia attività di prestazione di servizi di pagamento

Il decreto Antiriciclaggio

Il decreto Antiriciclaggio Gli aspetti principali per le banche della normativa antiriciclaggio 1 Sommario Struttura fondamentale della normativa antiriciclaggio Limite al trasferimento di contanti e titoli

Il decreto Antiriciclaggio Gli aspetti principali per le banche della normativa antiriciclaggio 1 Sommario Struttura fondamentale della normativa antiriciclaggio Limite al trasferimento di contanti e titoli

COMUNE DI CAVERNAGO REGOLAMENTO PER L UTILIZZO DEGLI IMPIANTI DI VIDEOSORVEGLIANZA

REGOLAMENTO PER L UTILIZZO DEGLI IMPIANTI DI VIDEOSORVEGLIANZA Approvato con deliberazione del Consiglio Comunale il 24 febbraio 2015 Pagina 1 di 7 ARTICOLO 1 OGGETTO Il presente Regolamento disciplina

REGOLAMENTO PER L UTILIZZO DEGLI IMPIANTI DI VIDEOSORVEGLIANZA Approvato con deliberazione del Consiglio Comunale il 24 febbraio 2015 Pagina 1 di 7 ARTICOLO 1 OGGETTO Il presente Regolamento disciplina

OGGETTO: Articolo 23 del decreto legislativo 21 novembre 2007, n. 231, come modificato dal decreto legislativo 19 settembre 2012, n. 169.

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Il Capo della Direzione OGGETTO: Articolo 23 del decreto legislativo 21 novembre 2007, n. 231, come modificato dal decreto legislativo

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Il Capo della Direzione OGGETTO: Articolo 23 del decreto legislativo 21 novembre 2007, n. 231, come modificato dal decreto legislativo

LA DISCIPLINA ANTIRICICLAGGIO: OBBLIGHI DEGLI INTERMEDIARI E DEI PROFESSIONISTI

LA DISCIPLINA ANTIRICICLAGGIO: OBBLIGHI DEGLI INTERMEDIARI E DEI PROFESSIONISTI Bergamo 27 novembre 2013 Centro Congressi Giovanni XXIII Il Provvedimento del 3 aprile 2013 della Banca d Italia: il monitoraggio

LA DISCIPLINA ANTIRICICLAGGIO: OBBLIGHI DEGLI INTERMEDIARI E DEI PROFESSIONISTI Bergamo 27 novembre 2013 Centro Congressi Giovanni XXIII Il Provvedimento del 3 aprile 2013 della Banca d Italia: il monitoraggio

ANTIRICICLAGGIO Modalità operative per le sale bingo

ANTIRICICLAGGIO Modalità operative per le sale bingo Convegno ASCOB Roma 18 Luglio 2012 Dott. Franco Fantozzi Direttore Sicurezza e Compliance CODERE ITALIA SpA RICICLAGGIO: LE DIMENSIONI DEL FENOMENO

ANTIRICICLAGGIO Modalità operative per le sale bingo Convegno ASCOB Roma 18 Luglio 2012 Dott. Franco Fantozzi Direttore Sicurezza e Compliance CODERE ITALIA SpA RICICLAGGIO: LE DIMENSIONI DEL FENOMENO

GB Software Antiriciclaggio

In collaborazione con Presenta: GB Software Antiriciclaggio La soluzione completa per tutti gli adempimenti in materia di antiriciclaggio. Il Software ANTIRICICLAGGIO GB è la soluzione ideale per una corretta

In collaborazione con Presenta: GB Software Antiriciclaggio La soluzione completa per tutti gli adempimenti in materia di antiriciclaggio. Il Software ANTIRICICLAGGIO GB è la soluzione ideale per una corretta

1. FINALITA 2. AMBITO DI APPLICAZIONE 3. RESPONSABILITA E DIFFUSIONE 4. OGGETTO DELLA SEGNALAZIONE 5. PRINCIPI DI RIFERIMENTO 6.

1 1. FINALITA 2. AMBITO DI APPLICAZIONE 3. RESPONSABILITA E DIFFUSIONE 4. OGGETTO DELLA SEGNALAZIONE 5. PRINCIPI DI RIFERIMENTO 6. MODALITA DI SEGNALAZIONE 7. INFORMATIVA AI SENSI DELL ART. 13 D,LGS. 196/2003

1 1. FINALITA 2. AMBITO DI APPLICAZIONE 3. RESPONSABILITA E DIFFUSIONE 4. OGGETTO DELLA SEGNALAZIONE 5. PRINCIPI DI RIFERIMENTO 6. MODALITA DI SEGNALAZIONE 7. INFORMATIVA AI SENSI DELL ART. 13 D,LGS. 196/2003

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

Corso interno su pen-drive

Corso interno su pen-drive Intermediari Finanziari art.106 Mediatori Creditizi Confidi Microcredito LA FORMAZIONE DEL PERSONALE Addestramento e Formazione per gli Intermediari Finanziari 1 2 Obblighi previsti

Corso interno su pen-drive Intermediari Finanziari art.106 Mediatori Creditizi Confidi Microcredito LA FORMAZIONE DEL PERSONALE Addestramento e Formazione per gli Intermediari Finanziari 1 2 Obblighi previsti

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

1. LA TRASPARENZA E GLI STRUMENTI DI PUBBLICITÀ

1. LA TRASPARENZA E GLI STRUMENTI DI PUBBLICITÀ 1.5. Obblighi e adempimenti 1 GLOSSARIO 4 NORMATIVA 6 1.5 OBBLIGHI E ADEMPIMENTI Al termine di questo capitolo sarai in grado di conoscere la differenza

1. LA TRASPARENZA E GLI STRUMENTI DI PUBBLICITÀ 1.5. Obblighi e adempimenti 1 GLOSSARIO 4 NORMATIVA 6 1.5 OBBLIGHI E ADEMPIMENTI Al termine di questo capitolo sarai in grado di conoscere la differenza

Commissione Antiriciclaggio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CASERTA ENTE PUBBLICO NON ECONOMICO CIRCOSCRIZIONE DEL TRIBUNALE DI SANTA MARIA CAPUA VETERE Commissione Antiriciclaggio Presidente Componenti

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CASERTA ENTE PUBBLICO NON ECONOMICO CIRCOSCRIZIONE DEL TRIBUNALE DI SANTA MARIA CAPUA VETERE Commissione Antiriciclaggio Presidente Componenti

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014)

") REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

Normativa antiriciclaggio 1 a cura dell Area Finanza Assolombarda

Normativa antiriciclaggio 1 a cura dell Area Finanza Assolombarda Premesse La normativa mira a prevenire l'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di

Normativa antiriciclaggio 1 a cura dell Area Finanza Assolombarda Premesse La normativa mira a prevenire l'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Antiriciclaggio: potenziali conflitti tra normative di Paesi diversi. Il caso Filippine (Giovanni Imbergamo)

") Antiriciclaggio: potenziali conflitti tra normative di Paesi diversi. Il caso Filippine (Giovanni Imbergamo) Altalex.it In tema di segnalazione di operazioni sospette di riciclaggio o di finanziamento

Antiriciclaggio: potenziali conflitti tra normative di Paesi diversi. Il caso Filippine (Giovanni Imbergamo) Altalex.it In tema di segnalazione di operazioni sospette di riciclaggio o di finanziamento

LO STOP ALL USO DEL CONTANTE

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

Articolo 2. Riscossione coattiva e interessi di mora

b) la descrizione della causale del versamento, nella sezione del modulo di bonifico che prevede l indicazione di informazioni per il destinatario. 6. La descrizione delle causali di versamento da utilizzare

b) la descrizione della causale del versamento, nella sezione del modulo di bonifico che prevede l indicazione di informazioni per il destinatario. 6. La descrizione delle causali di versamento da utilizzare

CONSIGLIO NAZIONALE FORENSE PRESSO IL MINISTERO DELLA GIUSTIZIA Ufficio studi

1. D: Cosa accade ai COA attualmente in carica? F.A.Q. R: Sono prorogati di diritto sino al 31 Dicembre 2014 (art. 65 co. 2). 2. D: Quali sono le cause di incompatibilità per i Consiglieri del COA e quando

1. D: Cosa accade ai COA attualmente in carica? F.A.Q. R: Sono prorogati di diritto sino al 31 Dicembre 2014 (art. 65 co. 2). 2. D: Quali sono le cause di incompatibilità per i Consiglieri del COA e quando

IMPORTANTI NOVITA IN MATERIA DI ANTIRICICLAGGIO

IMPORTANTI NOVITA IN MATERIA DI ANTIRICICLAGGIO Gentili associati Abbiamo ricevuto, finalmente, risposta dal Ministero dell Economia e delle Finanze 1 ai quesiti che avevano posto in ordine alla corretta

IMPORTANTI NOVITA IN MATERIA DI ANTIRICICLAGGIO Gentili associati Abbiamo ricevuto, finalmente, risposta dal Ministero dell Economia e delle Finanze 1 ai quesiti che avevano posto in ordine alla corretta

Norme di attuazione del Regolamento di formazione professionale continua del dottore commercialista

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI Norme di attuazione del Regolamento di formazione professionale continua del dottore commercialista (approvate nella seduta consiliare del 26 novembre 2002)

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI Norme di attuazione del Regolamento di formazione professionale continua del dottore commercialista (approvate nella seduta consiliare del 26 novembre 2002)

COMPARIZIONE AL PROCEDIMENTO DI MEDIAZIONE PROC. N.

Sede, data Prot. N. Mod.ad6-it COMPARIZIONE AL PROCEDIMENTO DI MEDIAZIONE PROC. N. Spett.le Organismo di Mediazione Soluzione ImMediata s.r.l. Via Teatro Greco, 76 95124 Catania Cod.Fisc., residente in

Sede, data Prot. N. Mod.ad6-it COMPARIZIONE AL PROCEDIMENTO DI MEDIAZIONE PROC. N. Spett.le Organismo di Mediazione Soluzione ImMediata s.r.l. Via Teatro Greco, 76 95124 Catania Cod.Fisc., residente in

Periodico informativo n. 100/2012. Le novità antiriciclaggio

Periodico informativo n. 100/2012 Le novità antiriciclaggio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che è entrato in vigore lo scorso

Periodico informativo n. 100/2012 Le novità antiriciclaggio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che è entrato in vigore lo scorso

ART. 1 OGGETTO ART. 2 FINALITA ART. 3 DEFINIZIONI DI RIFERIMENTO

S O M M A R I O Art. 1 - Oggetto Art. 2 - Finalità Art. 3 Definizioni di riferimento Art. 4 - Individuazione delle banche dati Art. 5 Titolarità e responsabilità della banca dati Art. 6 Soggetti incaricati

S O M M A R I O Art. 1 - Oggetto Art. 2 - Finalità Art. 3 Definizioni di riferimento Art. 4 - Individuazione delle banche dati Art. 5 Titolarità e responsabilità della banca dati Art. 6 Soggetti incaricati

SCHEMA DI DELIBERAZIONE

Allegato al verbale dell'adunanza AIPA del 17 ottobre 2001 SCHEMA DI DELIBERAZIONE Regole tecniche per la riproduzione e conservazione di documenti su supporto ottico idoneo a garantire la conformità dei

Allegato al verbale dell'adunanza AIPA del 17 ottobre 2001 SCHEMA DI DELIBERAZIONE Regole tecniche per la riproduzione e conservazione di documenti su supporto ottico idoneo a garantire la conformità dei

REGOLAMENTO PER LA DISCIPLINA DELLA VIDEOSORVEGLIANZA. Approvato con delibera di Consiglio comunale n. 36 del 30.6.2010

REGOLAMENTO PER LA DISCIPLINA DELLA VIDEOSORVEGLIANZA Approvato con delibera di Consiglio comunale n. 36 del 30.6.2010 Art. 1 Definizioni Ai fini del presente regolamento, con i termini che seguono si

REGOLAMENTO PER LA DISCIPLINA DELLA VIDEOSORVEGLIANZA Approvato con delibera di Consiglio comunale n. 36 del 30.6.2010 Art. 1 Definizioni Ai fini del presente regolamento, con i termini che seguono si

Modello Antiriciclaggio (D. Lgs. 21 novembre 2007, n. 231)

") Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

POTERE SANZIONATORIO DELLA BCE: PUBBLICATO NELLA GAZZETTA UFFICIALE DELL UNIONE EUROPEA IL REGOLAMENTO 0/9 VIGILANZA BANCARIA E RISCHIO DI CREDITO: IL COMITATO DI BASILEA AVVIA UNA CONSULTAZIONE SULLA

Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

REGOLAMENTO PER LA DISCIPLINA

C O M U N E D I B R U I N O PROVINCIA DI TORINO - C. A. P. 10090 REGOLAMENTO PER LA DISCIPLINA DELL ALBO PRETORIO DIGITALE Approvato con deliberazione della Giunta Comunale n. 34 del 14/4/2011 Depositato

C O M U N E D I B R U I N O PROVINCIA DI TORINO - C. A. P. 10090 REGOLAMENTO PER LA DISCIPLINA DELL ALBO PRETORIO DIGITALE Approvato con deliberazione della Giunta Comunale n. 34 del 14/4/2011 Depositato

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 Introduzione normativa...2 Contenuti del rilascio...3 ADEGUAMENTO ARCHIVI (00006z)...3 ANTIRICICLAGGIO D.M. 141...3 Tabella Natura

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 Introduzione normativa...2 Contenuti del rilascio...3 ADEGUAMENTO ARCHIVI (00006z)...3 ANTIRICICLAGGIO D.M. 141...3 Tabella Natura