Percorso di orientamento per le nuove associazioni

|

|

|

- Sibilla Caruso

- 5 anni fa

- Visualizzazioni

Transcript

1 Contatti: Percorso di orientamento per le nuove associazioni Tel

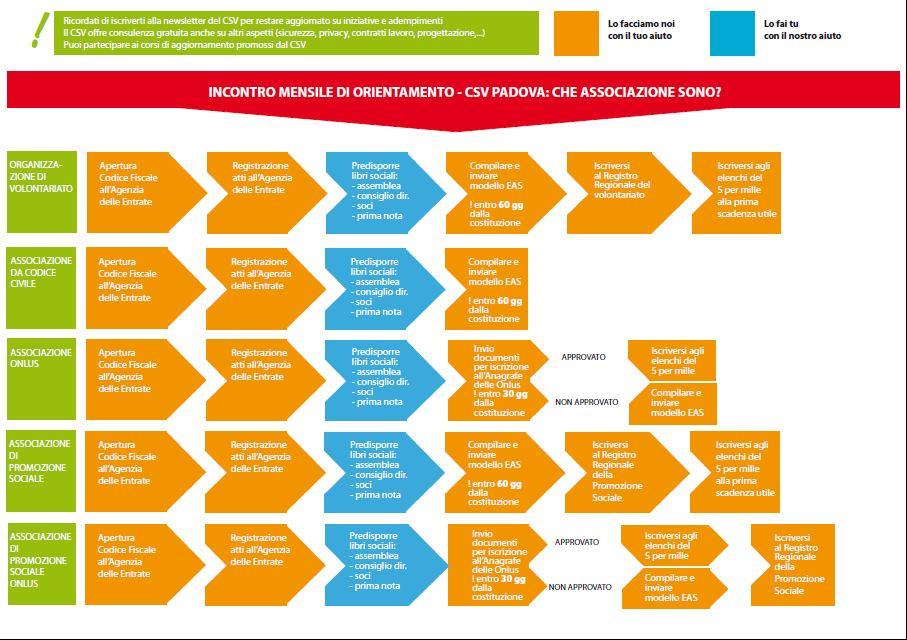

2 PRIMO PASSO Che tipo di associazione sarà la nostra?

3 COS E UN ASSOCIAZIONE? Un associazione è un organizzazione collettiva costituita per il perseguimento di uno scopo di natura non economico. L associazione si costituisce con un CONTRATTO tra i soci fondatori, che si compone di due parti: ATTO COSTITUTIVO La manifestazione della volontà contrattuale degli aderenti STATUTO L insieme delle regole che disciplinano la vita del sodalizio

4 L ATTO COSTITUTIVO - Giorno, mese, anno e luogo dell Assemblea - Estremi delle persone presenti (soci fondatori): nome, cognome, residenza, CF - Denominazione dell Associazione - Finalità (oggetto sociale) - Composizione Consiglio Direttivo (numero e nomi componenti scelti tra i soci) - Statuto in allegato. -!! L atto costitutivo deve essere firmato in calce da tutti i soci fondatori

5 LO STATUTO Clausole di base (art.16 C.C. e modello EAS) Denominazione e sede Scopo Patrimonio Norme sull ordinamento interno (eleggibilità libera degli organi amministrativi, principio del voto singolo, sovranità dell assemblea dei soci, associati o partecipanti e i criteri di loro ammissione ed esclusione, criteri e idonee forme di pubblicità delle convocazioni assembleari, delle relative deliberazioni, dei bilanci o rendiconti) Norme sull amministrazione (obbligo di redigere e di approvare annualmente un rendiconto economico e finanziario, intrasmissibilità della quota o contributo associativo ad eccezione dei trasferimenti a causa di morte e non rivalutabilità della stessa) I diritti e gli obblighi degli associati e le condizioni per la loro ammissione (disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire l effettività del rapporto medesimo, escludendo espressamente la temporaneità della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori d età il diritto di voto per l approvazione e le modificazioni dello statuto e dei regolamenti e per la nomina degli organi direttivi dell associazione) divieto di distribuire anche in modo indiretto, utili o avanzi di gestione nonché fondi, riserve o capitale durante la vita dell associazione, salvo che la destinazione o la distribuzione non siano imposte dalla legge; Norme relative all estinzione dell ente (obbligo di devolvere il patrimonio dell ente, in caso di suo scioglimento per qualunque causa, ad altra associazione con finalità analoghe o ai fini di pubblica utilità) Clausole speciali di settore Previste dalle diverse leggi di settore.!! Lo statuto deve essere firmato in calce da tutti i soci fondatori

6 Alcune tipologie di ENTI NON COMMERCIALI ASSOCIAZIONE DA CODICE CIVILE O.D.V. ASSOCIAZIONI DI VOLONTARIATO Accolte nel regime fiscale ONLUS ASD ASSOCIAZIONI SPORTIVE DILETTANTISTICHE A.P.S. ASSOCIAZIONI PROMOZIONE SOCIALE

7 Org. di volontariato (ODV)? Ass. di promozione sociale (APS)? Ass. sportiva dilettantistica (ASD)? Ass. da codice civile? Caratter istiche ODV L.266/91 APS L.383/00 ASD L.289/22 Associazioni da codice civile 1. Finalità Solidarietà Utilità sociale Sport dilettantistico Finalità di natura ideale 2. Destinat ari Soggetti terzi non soci svantaggiati Soci e terzi anche non svantaggiati Soci e terzi anche non svantaggiati Soci e terzi anche non svantaggiati 3. Attività Sociale, socio sanitario, tutela dei beni culturali e ambientali, soccorso e protezione civile Educativa, ricreativa, culturale, tutela dignità umana, turistica Promozione dell attività sportiva svolta da amatori e non da professionisti attività sociale, scopo di natura ideale, non economico e comunque con a scopo di lucro.

8 Caratteristi che ODV L.266/9D Org. di volontariato (OdV)? Ass. di promozione sociale (APS)? Ass. sportiva dilettantistica (ASD)? APS L.383/00 Ass. da codice civile? ASD L.289/22 Associazioni da codice civile 4. Prestazione dei soci Tutti i soci prestano la loro attività gratuitamente sono riconosciuti soli i rimborsi di spese sostenute ed documentate. Obbligo di assicurare i volontari Prevalenza delle attività prestate in forma volontaria e gratuita. In caso di particolari necessità possono ricorrere a personale retribuito anche ricorrendo ai propri associati. Possono retribuire personale per organizzare gli eventi sportivi. I compensi erogati non concorrono a formare reddito imponibile fino a Non esiste una norma che preveda il divieto assoluto per un associazione di ricorrere a prestazioni di lavoro retribuito, ma l esistenza di lavoro che preveda un compenso dovrebbe comunque essere limitato, contenuto e circoscritto alla realizzazione delle attività tese al perseguimento dello scopo ideale non economico. 5. Registri Per essere ODV devono iscriversi dopo 6 mesi di attività al Reg. regionale delle OdV. Possono iscriversi agli elenchi comunali e provinciali Per essere APS devono iscriversi dopo 1 anno di attività al Registro regionale delle APS. Possono iscriversi agli elenchi comunali e provinciali Iscrizione al Coni o ente di promozione sportiva. Possono iscriversi agli elenchi comunali e provinciali Non sono iscritte a registri regionali. Possono iscriversi agli elenchi comunali e provinciali

9 Org. di volontariato (OdV)? Ass. di promozione sociale (APS)? Ass. sportiva dilettantistica (ASD)? Ass. da codice civile? Caratteristi che ODV L.266/9D APS L.383/00 ASD L.289/22 Associazioni da codice civile 6. ONLUS Se iscritte ai registri regionali e non svolgono attività commerciale sono Onlus di diritto (non devono iscriversi all Anagrafe ONLUS) Possono iscriversi al registro dell Anagrafe ONLUS se hanno le caratteristiche richieste dalle ONLUS Possono iscriversi al registro dell Anagrafe ONLUS se hanno le caratteristiche richieste dalle ONLUS Possono iscriversi al registro dell Anagrafe ONLUS se hanno le caratteristiche richieste dalle ONLUS 7. Agevolazioni Donazioni detraibili/deducibili Iscriversi al 5 per mille Esenti di imposte di bollo e di registro Concorrere a bandi del CSV e altri bandi Sale comunali se iscritti negli elenchi Donazioni detraibili/deduci bili Iscriversi al 5 per mille Concorrere a bandi Sale comunali se iscritti negli elenchi Prestazioni non imponibili fino a Iscriversi al 5 per mille Sale comunali se iscritti negli elenchi Sale comunali se iscritti negli elenchi

10 Org. di volontariato (OdV)? Ass. di promozione sociale (APS)? Ass. sportiva dilettantistica (ASD)? Ass. da codice civile? Caratteristi che ODV L.266/9D APS L.383/00 ASD L.289/22 Associazioni da codice civile 7. Agevolazioni Testo Unico del 22/12/1986 n. 917 Art Reddito complessivo. (ex art. 108) 1. Il reddito complessivo degli enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 73 e' formato dai redditi fondiari, di capitale, di impresa e diversi, ovunque prodotti e quale ne sia la destinazione, ad esclusione di quelli esenti dall'imposta e di quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva. Per i medesimi enti non si considerano attivita' commerciali le prestazioni di servizi non rientranti nell'articolo 2195 del codice civile rese in conformita' alle finalita' istituzionali dell'ente senza specifica organizzazione e verso pagamento di corrispettivi che non eccedono i costi di diretta imputazione. 3. Non concorrono in ogni caso alla formazione del reddito degli enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 73: a) i fondi pervenuti ai predetti enti a seguito di raccolte pubbliche effettuate occasionalmente, anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione; b) i contributi corrisposti da Amministrazioni pubbliche ai predetti enti per lo svolgimento convenzionato o in regime di accreditamento di cui all'articolo 8, comma 7, del decreto legislativo 30 dicembre 1992, n. 502, come sostituito dall'articolo 9, comma 1, lettera g), del decreto legislativo 7 dicembre 1993, n. 517, di attivita' aventi finalita' sociali esercitate in conformita' ai fini istituzionali degli enti stessi.

11 Carat teristi che ODV L.266/9D Org. di volontariato (OdV)? Ass. di promozione sociale (APS)? Ass. sportiva dilettantistica (ASD)? APS L.383/00 Ass. da codice civile? ASD L.289/22 Associazioni da codice civile 7. Agevol azioni DM 25/5/95 a)attività di vendita occasionali o iniziative occasionali.. b)attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione c)cessione di beni prodotti dagli assistiti e dai volontari d)attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale; e) attività di prestazione di servizi rese in conformità alle finalità istituzionali, non riconducibili nell'ambito applicativo dell'art. 111, comma 3, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, verso pagamento di corrispettivi specifici che non eccedano del 50% i costi di diretta imputazione. Art Enti di tipo associativo. (ex art. 111) 3. Per le associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive dilettantistiche, di promozione sociale e di formazione extra-scolastica della persona non si considerano commerciali le attivita' svolte in diretta attuazione degli scopi istituzionali, effettuate verso pagamento di corrispettivi specifici nei confronti degli iscritti, associati o partecipanti, di altre associazioni che svolgono la medesima attivita' e che per legge, regolamento, atto costitutivo o statuto fanno parte di un'unica organizzazione locale o nazionale, dei rispettivi associati o partecipanti e dei tesserati dalle rispettive organizzazioni nazionali, nonche' le cessioni anche a terzi di proprie pubblicazioni cedute prevalentemente agli associati.

12 Org. di volontariato (OdV)? Ass. di promozione sociale (APS)? Ass. sportiva dilettantistica (ASD)? Ass. da codice civile? Caratteristi che ODV L.266/9D APS L.383/00 ASD L.289/22 Associazioni da codice civile 8. Riconoscime nto: la personalità giuridica Per il riconoscimento è necessario l atto notarile, un patrimonio, l iscrizione al Registro delle persone giuridiche ecc Per il riconoscimento è necessario l atto notarile, un patrimonio, l iscrizione al Registro delle persone giuridiche ecc Per il riconoscimento è necessario l atto notarile, un patrimonio, l iscrizione al Registro delle persone giuridiche ecc Per il riconoscimento è necessario l atto notarile, un patrimonio, l iscrizione al Registro delle persone giuridiche ecc

13 Le mie finalità sono proprie dell ODV? Regione Veneto D.G.R n Ambito sociale: attività dirette immediatamente ed in via prevalente alla:»valorizzazione della persona e della famiglia come nucleo fondamentale della società;»assistenza al soggetto nei momenti di bisogno, necessità e disagio sia fisico che psicologico;»educazione e prevenzione volte al reinserimento sociale della persona, anche attraverso la tutela dei diritti civili nei confronti di soggetti svantaggiati e delle famiglie disagiate.»ambito socio-sanitario: attività dirette immediatamente ed in via prevalente alla tutela della salute del cittadino e si estrinsecano in interventi a sostegno dell attività sanitaria di prevenzione, cura e/o riabilitazione fisica e psichica del medesimo, in assenza dei quali l attività sanitaria non può svolgersi o produrre effetti.»ambito tutela dei beni culturali e ambientale: attività direttamente e concretamente rivolte alla:»tutela, salvaguardia e valorizzazione dell ambiente e dei relativi processi ecologici a garanzia dell equilibrio naturale;»recupero alla collettività dei beni culturali e artistico-monumentali in stato di abbandono;»tutela, salvaguardia e valorizzazione del patrimonio delle zone di interesse archeologico;»salvaguardia e protezione di specie animali in via di estinzione e soccorso di altri animali dall attività dei quali possano derivare effetti benefici sull uomo (ad. Es. addestramento cani per i ciechi, per il soccorso a persone infortunate in alta montagna, etc.).»ambito soccorso e protezione civile: attività rivolte al trasporto malati, al pronto soccorso, di pronto intervento in caso di calamità naturali e tutte quelle attività comprese nel concetto più ampio di Impegno e Protezione Civile.

14 Sono un associazione da codice civile? artt codice civile Compensi: l associazione non può essere considerato un contenitore idoneo per realizzare attività retribuita in forma aggregativa. Se è vero che l associazione può avere la necessita, per realizzare le proprie attività, di ricorrere a lavoro retribuito, non è vero che può avere come finalità quella di costituire un occasione di lavoro per i propri soci. Non esiste una norma che preveda il divieto assoluto per un associazione di ricorrere a prestazioni di lavoro retribuito, ma l esistenza di lavoro che preveda un compenso dovrebbe comunque essere limitato, contenuto e circoscritto alla realizzazione delle attività tese al perseguimento dello scopo ideale non economico.

15 Posso essere un associazione ONLUS? 1.Associazioni riconosciute e non riconosciute 2.Comitati 3.Fondazioni 4.Società cooperative 5.Altri enti di carattere privato operanti in specifici settori Costituiti con: atto pubblico, scrittura privata autenticata o registrata SONO ESCLUSI DAL REGIME FISCALE DELLE ONLUS: 1.Enti pubblici 2.Società commerciali diverse dalle cooperative 3.Enti conferenti di cui alla L. 30/07/1990, n Partiti e movimenti politici 5.Organizzazioni sindacali 6.Associazioni dei datori di lavoro 7.Associazioni di categoria Consulenza e normativa Regime ONLUS

16 Posso essere un associazione ONLUS? PERSEGUIMENTO DI FINALITA DI SOLIDARIETA SOCIALE (art. 10, comma 1, lett. b) Cessioni di beni e prestazioni di servizi sono dirette ad arrecare benefici nei confronti di: persone in condizioni di svantaggio fisico, psichico, economico, sociale o familiare; componenti collettività estere limitatamente agli aiuti umanitari. Sono inclusi gli stessi soci o partecipanti solo se soggetti svantaggiati Consulenza e normativa Regime ONLUS

17 Posso essere un associazione ONLUS? NOZIONE DI PERSONE SVANTAGGIATE Soggetti in condizione di obiettivo disagio per situazioni psicofisiche particolarmente invalidanti, in situazioni di devianza, degrado, grave disagio economico, familiare, emarginazione sociale. Per esempio: disabili cronici, fisici e psichici; tossicodipendenti; alcolisti; indigenti; anziani non autosufficienti o in condizioni di disagio economico; minori abbandonati, orfani, disadattati o in situazioni di devianza; profughi. Consulenza e normativa Regime ONLUS

18 Posso essere un associazione ONLUS? SETTORI DI SVOLGIMENTO DELL ATTIVITA (art. 10, comma 1, lett.a) 1.Assistenza sociale e socio-sanitaria 2.Assistenza sanitaria (per soggetti svantaggiati) 3.Beneficienza 4.Istruzione (per soggetti svantaggiati) 5.Formazione (per soggetti svantaggiati) 6.Sport dilettantistico (per soggetti svantaggiati) 7.Tutela promozione e valorizzazione delle cose di interesse storico e artistico 8.Tutela e valorizzazione dell ambiente (esclusi raccolta e riciclaggio rifiuti) 9.Promozione della cultura e dell arte (per soggetti svantaggiati o riceve contributi ministeriali) 10.Tutela dei diritti civili (per soggetti svantaggiati) 11.Ricerca scientifica di interesse sociale svolta da fondazioni, direttamente o tramite università, enti di ricerca o altre fondazioni Consulenza e normativa Regime ONLUS

19 Posso essere un associazione ONLUS? SETTORI A SOLIDARIETA IMMANENTE Si considerano in ogni caso inerenti a finalità di solidarietà sociale le attività svolte nei settori: assistenza sociale e socio-sanitaria, beneficienza, tutela e valorizzazione delle cose di interesse storico e artistico, tutela e valorizzazione della natura e dell ambiente, ricerca scientifica di particolare interesse sociale, promozione della cultura e dell arte Consulenza e normativa Regime ONLUS

20 Posso essere un associazione ONLUS? ASSISTENZA SOCIALE E SOCIO-SANITARIA L attività di assistenza sociale e socio-sanitaria si estrinseca in prestazioni anche sanitarie di completamento assistenziale. Il principio di immanenza del fine solidaristico nelle attività di assistenza sociale e socio-sanitaria va inteso nel senso che dette attività devono essere necessariamente rivolte nei confronti di categorie particolarmente vulnerabili al fine di assicurarne la protezione sociale, in quanto la condizione di svantaggio dei destinatari è presupposto essenziale delle attività medesime. CONCETTO DI BENEFICENZA E BENEFICENZA INDIRETTA Il principio di immanenza del fine solidaristico nell attività di beneficenza (come nell attività di assistenza sociale e socio-sanitaria) va inteso nel senso che dette attività devono essere necessariamente rivolte nei confronti di categorie particolarmente vulnerabili, al fine di assicurarne la protezione sociale. Beneficenza diretta: Prestazioni di carattere erogativo, in denaro o in natura a favore degli indigenti. Beneficenza indiretta: Erogazioni gratuite in denaro, con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori di cui all art. 10, comma 1, lett. a), per la realizzazione diretta di progetti di utilità sociale.

21 Posso essere un associazione ONLUS? Beneficenza indiretta Circ. 9 aprile 2009, n. 12/E: Trattasi di norma di carattere interpretativo, quindi con efficacia retroattiva I beneficiari possono essere enti pubblici o privati e assumere qualsiasi forma giuridica Lo statuto dei beneficiari deve prevedere il divieto di distribuzione anche indiretta di utili, riserve, ecc. I beneficiari non possono a loro volta riversare le somme ricevute ad altri enti (erogazioni a catena), ma devono impiegarle direttamente in progetti definiti di utilità sociale L erogazione deve essere tracciabile (utilizzo di strumenti bancari e postali) L utilità sociale del progetto comporta che esso si connoti per la realizzazione di finalità solidaristiche indirizzate, a seconda del settore di appartenenza dell ente (ad es. formazione, istruzione, ecc.), a particolari tipologie di soggetti svantaggiati o a vantaggio della collettività diffusa ( ad es. tutela dei beni di interesse artistico e storico, tutela dell ambiente, ricerca scientifica di particolare interesse sociale, ecc.)

22 Posso essere un associazione ONLUS? PROMOZIONE DELLA CULTURA E DELL ARTE Ai sensi del comma 2, dell art. 10, l attività di promozione della cultura e dell arte rientra tra i settori di attività per i quali la finalità di solidarietà sociale si intende perseguita allorché l attività sia diretta ad arrecare benefici a persone svantaggiate per le condizioni fisiche, psichiche, economiche, sociali o familiari. Ai sensi del comma 4, dell art. 10, si prescinde dalla condizione di svantaggio dei destinatari solo nell ipotesi in cui alle attività di promozione della cultura e dell arte siano riconosciuti apporti economici da parte dell amministrazione centrale dello stato (Ministero dei Beni culturali e ambientali) in ciascuno dei due periodi d imposta antecedenti a quello in cui avviene l acquisto della qualifica. Se per due periodi d imposta consecutivi l ente non riceve più alcun contributo decade dalle agevolazioni fiscali a favore delle ONLUS con effetto dal periodo d imposta successivo e deve darne comunicazione alla Direzione Regionale competente.

23 Posso essere un associazione ONLUS? RICERCA SCIENTIFICA DI PARTICOLARE INTERESSE SOCIALE Non tutta l attività di ricerca scientifica può consentire il riconoscimento della qualifica di ONLUS, ma solo quella svolta direttamente da fondazioni ovvero da esse affidata ad università, enti di ricerca ed altre fondazioni che la svolgono direttamente in ambiti e secondo modalità che sono state stabilite da norme regolamentari. D.P.R. del 20 marzo 2003, n. 135 regolamento di attuazione dell art. 10, comma 1, lett. a, n. 11 del D.Lgs. n. 460/97 che definisce gli ambiti e le modalità di svolgimento dell attività di ricerca scientifica di particolare interesse sociale. Consulenza e normativa Regime ONLUS

24 SECONDO PASSO

25 TORNATO A CASA COSA FACCIO? Informare gli altri soci Visitate il sito internet Sezione Consulenza e normativa costituzione associazione Scaricare e compilare atto costitutivo e statuto tipo (se modificate qualche parte evidenziatelo) poi ci rivediamo

26

27 LA REGISTRAZIONE DEGLI ATTI REGISTRAZIONE PRESSO L AGENZIA DELLE ENTRATE NELLO SPORTELLO COMPETENTE PER TERRITORIO : - ATTO COSTITUTIVO - STATUTO RICHIESTA DEL CODICE FISCALE

28 QUALI SONO I COSTI? ODV: esente imposta di bollo e registro(indicare sul lembo superiore dell atto costitutivo: esente imposta di bollo e registro art 8 comma 2 legge 266/91 ) ASS. ONLUS: esente imposta di bollo (Indicare sul lembo superiore dell atto costitutivo: esente imposta di bollo DLGS 460/97) - Imposta di registro (da versare con f23) pari a 200,00 euro APS NON ONLUS/ASD/ASS. DA CODICE CIVILE: non esente - marche da bollo da su originale e copia 1 ogni 100 righe da 16,00 - Imposta di registro (da versare con f23) pari a 200,00 euro

29 COSA DEVO PORTARE CON ME? (si ricorda che il CSV gratuitamente consegna le pratiche all Agenzia Entrate) DUE COPIE ATTO COSTITUTIVO E STATUTO IN ORIGINALE CONTROFIRMATE DAI FONDATORI CARTA D IDENTITA PROPRIA E FOTOCOPIA DEL DOCUMENTO DEL LEGALE RAPPRESENTANTE LE MARCHE DA BOLLO PER L IMPOSTO RICHIESTO (SE DOVUTE) MODELLO F23 PER VERSAMENTO, EFFETTUATO IN BANCA, DELLE IMPOSTE DI REGISTRO (SE DOVUTE)

30 TERZO PASSO

31 I LIBRI SOCIALI Libro verbali assemblee Libro verbali consiglio direttivo Libro soci (ordinari+volontari+..) Registro di prima nota cassa Consulenza e normativa Adempimenti e moduli

32 MODELLO EAS PER LA COMUNICAZIONE DEI DATI RILEVANTI AI FINI FISCALI DA PARTE DEGLI ENTI ASSOCIATIVI Art. 30 del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2 Per gli enti costituitisi dopo l entrata in vigore, il modello va presentato entro 60 giorni dalla data di costituzione. L invio deve avvenire per via telematica.

33 La contabilità: come?!? Fatture Documenti giustificativi Ricevute Scontrino parlante Estratto conto Rimborsi spese

34 Compensi erogati dalle associazioni L associazione è equiparata a qualsiasi altro datore di lavoro e non beneficia di nessuna agevolazione (solo l associazione sportiva dilettantistica ha un agevolazione). Pertanto l associazione dovrà effettuare tutti gli adempimenti richiesti per la figura del datore di lavoro: versamento ritenute fiscali e contributi operate Tenuta di libri o presentazione di dichiarazione all erario o agli altri enti previdenziali Obblighi assicurativi Obblighi legati alla sicurezza Inoltre ricordiamo che: Per iscriversi al RR delle O.D.V: L attività del volontario non può essere retribuita in alcun modo nemmeno dal beneficiario. La qualità di volontario è incompatibile con qualsiasi forma di lavoro subordinato o autonomo e con ogni altro rapporto di contenuto patrimoniale con l organizzazione di cui fa parte. Le organizzazioni di volontariato possono assumere lavoratori dipendenti o avvalersi di prestazioni di lavoro autonomo esclusivamente nei limiti necessari al loro regolare funzionamento oppure occorrenti a qualificare o specializzare l attività da esse svolta. Per iscriversi al RR delle A.P.S.: Prevalenza delle attività prestate in forma volontaria, libera e gratuita dai propri associati per il perseguimento dei fini istituzionali.possono, in caso di particolare necessità, assumere lavoratori dipendenti o avvalersi di prest. di lavoro autonomo, anche ricorrendo a propri associati.

35 I PRINCIPALI REGISTRI ASSOCIATIVI COMUNE PROVINCIA REGIONE DIREZ. REGIONALE AGENZIA ENTRATE Elenco associativo O.d.V. o A.P.S. Dopo 1 anno di attività Dopo 6 mesi di attività Dopo 1 anno di attività O.N.L.U.S. Modulo di iscrizione Autocertificazione Triennale Triennale Fino alla sussistenza dei requisiti Contributi uso beni e servizi Contributi Agevolazioni fiscali Consulenza e normativa Adempimenti e moduli

36 L ASSICURAZIONE In base al testo della Legge 266/91 - Legge quadro sul volontariato art.4 comma 1, le organizzazioni di volontariato debbono assicurare i propri aderenti contro gli infortuni e le malattie connessi allo svolgimento dell attività di volontariato, nonché per la responsabilità civile verso i terzi. Il CSV si è attivato per una polizza assicurativa vantaggiosa. L offerta prevede un premio base di soli euro 2.00 a volontario. LA PRIVACY LA SICUREZZA SUL LAVORO Altre opportunità Convenzioni e opportunità

37 PER SAPERNE DI PIU

38 ULTERIORI INFORMAZIONI Consulenza e normativa Alle sezioni - costituzione associazione - adempimenti e moduli - domande frequenti - il regime onlus - archivio normative Pubblicazioni > Collana Elementi Assicurazioni e altre Opportunità

39 GRAZIE A TUTTI

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale. Art. 10 Organizzazioni non lucrative di utilità sociale

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale Art. 10 Organizzazioni non lucrative di utilità sociale 1. Sono organizzazioni non lucrative di utilità sociale (ONLUS)

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale Art. 10 Organizzazioni non lucrative di utilità sociale 1. Sono organizzazioni non lucrative di utilità sociale (ONLUS)

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato di Vincenzo D'Andò Pubblicato il 8 gennaio 2009 il D.L. n. 185/2008 (decreto anticrisi) ha condizionato la spettanza delle

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato di Vincenzo D'Andò Pubblicato il 8 gennaio 2009 il D.L. n. 185/2008 (decreto anticrisi) ha condizionato la spettanza delle

Articolo 148 TUIR. 3. Per le associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Art. 10 D.Lgs. n modificato dal Decreto Anticrisi

Art. 10 D.Lgs. n. 460 1997 modificato dal Decreto Anticrisi D.Lgs. 4-12-1997 n. 460 Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale.

Art. 10 D.Lgs. n. 460 1997 modificato dal Decreto Anticrisi D.Lgs. 4-12-1997 n. 460 Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale.

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

Controlli serrati sui benefici fiscali anche per le associazioni di

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato Vincenzo D'Andò in Controlli serrati sui benefici fiscali anche per le associazioni di volontariato L art. 30 del D.L. n.

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato Vincenzo D'Andò in Controlli serrati sui benefici fiscali anche per le associazioni di volontariato L art. 30 del D.L. n.

La ONLUS per gli Avvocati ex D. Lgs. 4 dicembre 1997 n. 460 Roma 27 maggio 2016

ex D. Lgs. 4 dicembre 1997 n. 460 Roma 27 maggio 2016 Relatore: Avv. Francesco Tedeschi Natura e composizione La Onlus costituisce una forma di organizzazione di Enti non lucrativi con particolari profili

ex D. Lgs. 4 dicembre 1997 n. 460 Roma 27 maggio 2016 Relatore: Avv. Francesco Tedeschi Natura e composizione La Onlus costituisce una forma di organizzazione di Enti non lucrativi con particolari profili

Aspetti amministrativi e fiscali. Padova 09/04/2011

Aspetti amministrativi e fiscali Padova 09/04/2011 Libri sociali Libro verbali assemblee Libro verbali consiglio direttivo Libro soci Registro assicurati (che può rientrare nel libro soci) Registro di

Aspetti amministrativi e fiscali Padova 09/04/2011 Libri sociali Libro verbali assemblee Libro verbali consiglio direttivo Libro soci Registro assicurati (che può rientrare nel libro soci) Registro di

Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale.

D.Lgs. 4-12-1997 n. 460 (Artt. 10 e 11) Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale. Sezione II Disposizioni riguardanti le organizzazioni

D.Lgs. 4-12-1997 n. 460 (Artt. 10 e 11) Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale. Sezione II Disposizioni riguardanti le organizzazioni

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

PROMEMORIA PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE

PROMEMORIA PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE COMITATO REGIONALE ALPI CENTRALI (A Cura della Commissione Aspetti Giuridici composta da Luca Donegana, Marco Cozzi e Mauro Rotunno e con la collaborazione

PROMEMORIA PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE COMITATO REGIONALE ALPI CENTRALI (A Cura della Commissione Aspetti Giuridici composta da Luca Donegana, Marco Cozzi e Mauro Rotunno e con la collaborazione

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

A chi potrei donare?

Donazioni e lasciti nei confronti associazioni e Onlus Aspetti giuridici A chi potrei donare? Modena, 30 settembre 2016 1 Contenuti I comitati Le associazioni Le fondazioni Gli enti non commerciali Le

Donazioni e lasciti nei confronti associazioni e Onlus Aspetti giuridici A chi potrei donare? Modena, 30 settembre 2016 1 Contenuti I comitati Le associazioni Le fondazioni Gli enti non commerciali Le

7 OTTOBRE GLI STATUTI DEGLI ORGANISMI DEL TERZO SETTORE Avv. Rachele Settesoldi Lucca

7 OTTOBRE 2010 GLI STATUTI DEGLI ORGANISMI DEL TERZO SETTORE Avv. Rachele Settesoldi Lucca La legislazione di riferimento delle OdV 1) Legge 11 agosto 1991, n. 266, Legge uadro sul volontariato v Art.

7 OTTOBRE 2010 GLI STATUTI DEGLI ORGANISMI DEL TERZO SETTORE Avv. Rachele Settesoldi Lucca La legislazione di riferimento delle OdV 1) Legge 11 agosto 1991, n. 266, Legge uadro sul volontariato v Art.

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. 23/12/10 Pag. 1

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

Istituzione e disciplina dell'imposta sul valore aggiunto. Esercizio di imprese

D.P.R. 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto Art. 4 Esercizio di imprese Per esercizio di imprese si intende l'esercizio per professione abituale, ancorché non

D.P.R. 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto Art. 4 Esercizio di imprese Per esercizio di imprese si intende l'esercizio per professione abituale, ancorché non

LEGGE-QUADRO SUL VOLONTARIATO n agosto 1991

LEGGE-QUADRO SUL VOLONTARIATO n. 266 11 agosto 1991 LEGGE REGIONALE SUL VOLONTARIATO LR 38/94 Altre leggi di settore Legge 266/91, lo Stato Il Legislatore: Prende atto dell esistenza del Volontariato Riconosce

LEGGE-QUADRO SUL VOLONTARIATO n. 266 11 agosto 1991 LEGGE REGIONALE SUL VOLONTARIATO LR 38/94 Altre leggi di settore Legge 266/91, lo Stato Il Legislatore: Prende atto dell esistenza del Volontariato Riconosce

di RAFFAELE AGOSTINACCHIO*

di RAFFAELE AGOSTINACCHIO* Chiudiamo il nostro breve excursus tra gli Enti Non Commerciali. Dopo aver parlato di Associazioni, Società ed Associazioni Sportive Dilettantistiche, oggi parleremo di ONLUS.

di RAFFAELE AGOSTINACCHIO* Chiudiamo il nostro breve excursus tra gli Enti Non Commerciali. Dopo aver parlato di Associazioni, Società ed Associazioni Sportive Dilettantistiche, oggi parleremo di ONLUS.

PROGETTO ETS SVILUPPO IN- RETE

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Le novità introdotte della Riforma per le associazioni di

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Le novità introdotte della Riforma per le associazioni di

La riforma del terzo settore

La riforma del terzo settore Le organizzazioni di volontariato, il volontario e il nuovo assetto giuridico in materia di erogazioni liberali di Massimo Piscetta nelle presenti note si fa riferimento al

La riforma del terzo settore Le organizzazioni di volontariato, il volontario e il nuovo assetto giuridico in materia di erogazioni liberali di Massimo Piscetta nelle presenti note si fa riferimento al

05 0 / 5 11/ PROGETTO REALIZZATO DA IN COLLABORAZIONE CON

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

Le associazioni sportive

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Articolo 111 D.P.R. 917/86 Enti di tipo associativo

Articolo 111 D.P.R. 917/86 Enti di tipo associativo 1. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni,

Articolo 111 D.P.R. 917/86 Enti di tipo associativo 1. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni,

Non solo una questione di numeri

Non solo una questione di numeri Contatti: www.csvpadova.org info@csvpadova.org Tel 0498686849 COS E UN ASSOCIAZIONE? Un associazione è un organizzazione collettiva costituita per il perseguimento di uno

Non solo una questione di numeri Contatti: www.csvpadova.org info@csvpadova.org Tel 0498686849 COS E UN ASSOCIAZIONE? Un associazione è un organizzazione collettiva costituita per il perseguimento di uno

I venerdì dell Avvocatura 2015/2016

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Riforma del Terzo settore. Che musica è?

Riforma del Terzo settore. Che musica è? Codice del Terzo settore (D.Lgs. 117/2017) Impresa sociale (D.Lgs. 112/2017) Cinque per mille (D.Lgs. 111/2017) Servizio civile universale (D.Lgs. 40/2017) Fondazione

Riforma del Terzo settore. Che musica è? Codice del Terzo settore (D.Lgs. 117/2017) Impresa sociale (D.Lgs. 112/2017) Cinque per mille (D.Lgs. 111/2017) Servizio civile universale (D.Lgs. 40/2017) Fondazione

Vendita di integratori e abbigliamento: Associazione sportiva nei guai.

Vendita di integratori e abbigliamento: Associazione sportiva nei guai. Se una ASD in forma di palestra vende integratori alimentari e abbigliamento è attività commerciale. Società Sportiva nei guai. Dal

Vendita di integratori e abbigliamento: Associazione sportiva nei guai. Se una ASD in forma di palestra vende integratori alimentari e abbigliamento è attività commerciale. Società Sportiva nei guai. Dal

Enti non commerciali: attività istituzionale e attività commerciale

Enti non commerciali: attività istituzionale e attività commerciale 1 ENTI NON COMMERCIALI Enti pubblici e privati diversi dalle società che non hanno per oggetto esclusivo o principale l esercizio di

Enti non commerciali: attività istituzionale e attività commerciale 1 ENTI NON COMMERCIALI Enti pubblici e privati diversi dalle società che non hanno per oggetto esclusivo o principale l esercizio di

LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO

1 LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO Prescrizioni statutarie Umberto Valocchi ed Enrico Maria Vidali - ODCEC Torino 2 CHE COS E UN ASSOCIAZIONE? L associazione può essere definita come:

1 LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO Prescrizioni statutarie Umberto Valocchi ed Enrico Maria Vidali - ODCEC Torino 2 CHE COS E UN ASSOCIAZIONE? L associazione può essere definita come:

Gli enti non commerciali nelle imposte sui redditi

Gli enti non commerciali nelle imposte sui redditi Qualificazione Gli enti non commerciali sono quelli (pubblici o privati), diversi dalle società, nonché i trust, residenti nel territorio dello Stato,

Gli enti non commerciali nelle imposte sui redditi Qualificazione Gli enti non commerciali sono quelli (pubblici o privati), diversi dalle società, nonché i trust, residenti nel territorio dello Stato,

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI. Normativa

Testo unico del 22 dicembre 1986 n. 917 Testo unico delle imposte sui redditi. Pubblicato in Gazzetta Ufficiale n. 302 del 31 dicembre 1986 Articolo 143 Reddito complessivo. (ex art. 108) Articolo 144

Testo unico del 22 dicembre 1986 n. 917 Testo unico delle imposte sui redditi. Pubblicato in Gazzetta Ufficiale n. 302 del 31 dicembre 1986 Articolo 143 Reddito complessivo. (ex art. 108) Articolo 144

Incontro del 12 settembre 2012

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

LE ONLUS STEFANORAGGHIANTI STEFANO RAGGHIANTI

LE ONLUS STEFANORAGGHIANTI 7 ottobre 2010 PROVINCIA DI LUCCA FONDAZIONE VOLONTARIATO E PARTECIPAZIONE I soggetti del terzo settore e l iscrizione l nei registri: requisiti e condizioni ACCREDITAMENTO ORDINE

LE ONLUS STEFANORAGGHIANTI 7 ottobre 2010 PROVINCIA DI LUCCA FONDAZIONE VOLONTARIATO E PARTECIPAZIONE I soggetti del terzo settore e l iscrizione l nei registri: requisiti e condizioni ACCREDITAMENTO ORDINE

ALLEGATO _A_ Dgr n del 29/12/2009 pag. 1/6

giunta regionale 8^ legislatura ALLEGATO _A_ Dgr n. 4314 del 29/12/2009 pag. 1/6 BILANCIO FINANZIARIO (Modello 1) IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE 1. QUOTE

giunta regionale 8^ legislatura ALLEGATO _A_ Dgr n. 4314 del 29/12/2009 pag. 1/6 BILANCIO FINANZIARIO (Modello 1) IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE 1. QUOTE

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO Dott. Simona Barbieri Roma 3 Novembre 2010 I 5 PASSI CHE ABBIAMO PERCORSO STEP 1 STEP 2 STEP 3 STEP 4 STEP 5 LE MOTIVAZIONI SCELTA DELLA FORMA

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO Dott. Simona Barbieri Roma 3 Novembre 2010 I 5 PASSI CHE ABBIAMO PERCORSO STEP 1 STEP 2 STEP 3 STEP 4 STEP 5 LE MOTIVAZIONI SCELTA DELLA FORMA

I compiti amministrativi del Direttore Diocesano Caritas

I compiti amministrativi del Direttore Diocesano Caritas Alcuni elementi di riflessione in occasione della II Tappa del Percorso di Formazione Base Equipe Diocesana 19 gennaio 2010 Paolo Nicoletti ...il

I compiti amministrativi del Direttore Diocesano Caritas Alcuni elementi di riflessione in occasione della II Tappa del Percorso di Formazione Base Equipe Diocesana 19 gennaio 2010 Paolo Nicoletti ...il

LE FONDAZIONI. Oggetto delle Fondazioni: Classificazioni, attività, relazioni con la normativa ONLUS

S.A.F. SCUOLA DI ALTA FORMAZIONE LE FONDAZIONI Oggetto delle Fondazioni: Classificazioni, attività, relazioni con la normativa ONLUS ELENA DEMARZIANI 24 marzo 2015 Sala Convegni C.so Europa, 11 Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LE FONDAZIONI Oggetto delle Fondazioni: Classificazioni, attività, relazioni con la normativa ONLUS ELENA DEMARZIANI 24 marzo 2015 Sala Convegni C.so Europa, 11 Milano

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via Brennero 52 SINTESI DEI PRINCIPALI ADEMPIMENTI FISCALI

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via Brennero 52 SINTESI DEI PRINCIPALI ADEMPIMENTI FISCALI

Il Codice del Terzo settore

STUDIO FERRERI - DOTTORI COMMERCIALISTI Il Codice del Terzo settore Roma, 17 ottobre 2017 Pagina 1 di 27 La riforma del Terzo settore Normativa di riferimento Legge 6 giugno 2016, n. 106 - delega al governo

STUDIO FERRERI - DOTTORI COMMERCIALISTI Il Codice del Terzo settore Roma, 17 ottobre 2017 Pagina 1 di 27 La riforma del Terzo settore Normativa di riferimento Legge 6 giugno 2016, n. 106 - delega al governo

SOMMARIO 1. L ORDINAMENTO SPORTIVO

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

ONLUS - NOVITA NORMATIVE E DI PRASSI AMMINISTRATIVA DAL 1 DICEMBRE 2006 BOLOGNA 17 APRILE 2009

ONLUS - NOVITA NORMATIVE E DI PRASSI AMMINISTRATIVA DAL 1 DICEMBRE 2006 BOLOGNA 17 APRILE 2009 RISOLUZIONE N. 146/E DEL 21 DICEMBRE 2006 ONLUS-CASE DI RIPOSO PER ANZIANI Condizioni per il perseguimento

ONLUS - NOVITA NORMATIVE E DI PRASSI AMMINISTRATIVA DAL 1 DICEMBRE 2006 BOLOGNA 17 APRILE 2009 RISOLUZIONE N. 146/E DEL 21 DICEMBRE 2006 ONLUS-CASE DI RIPOSO PER ANZIANI Condizioni per il perseguimento

Come strutturare la costituzione di una Onlus per poter beneficiare delle agevolazioni fiscali

Come strutturare la costituzione di una Onlus per poter beneficiare delle agevolazioni fiscali Autore: Dott. G. Moschella Le ONLUS (Organizzazioni non Lucrative di Utilità Sociale) sono quelle Associazioni

Come strutturare la costituzione di una Onlus per poter beneficiare delle agevolazioni fiscali Autore: Dott. G. Moschella Le ONLUS (Organizzazioni non Lucrative di Utilità Sociale) sono quelle Associazioni

Servizio di documentazione tributaria

Decreto del 19/01/1998 Servizio di documentazione tributaria Il presente modello deve essere utilizzato dalle associazioni, dai comitati, dalle fondazioni, dalle societa' cooperative e dagli altri enti

Decreto del 19/01/1998 Servizio di documentazione tributaria Il presente modello deve essere utilizzato dalle associazioni, dai comitati, dalle fondazioni, dalle societa' cooperative e dagli altri enti

TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III

# TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III TESTO UNICO DELLE IMPOSTE SUI REDDITI TITOLO II Imposta sul reddito delle società. Capo I - Soggetti passivi e disposizioni generali

# TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III TESTO UNICO DELLE IMPOSTE SUI REDDITI TITOLO II Imposta sul reddito delle società. Capo I - Soggetti passivi e disposizioni generali

STATUTO SOCIALE 1. IL SODALIZIO

STATUTO SOCIALE 1. IL SODALIZIO E costituito la Scuderia Ferrari Club S. Martino di Bareggio (MI), di seguito denominato Club, con codice fiscale n 90002260157 avente lo scopo di propagandare la passione

STATUTO SOCIALE 1. IL SODALIZIO E costituito la Scuderia Ferrari Club S. Martino di Bareggio (MI), di seguito denominato Club, con codice fiscale n 90002260157 avente lo scopo di propagandare la passione

1. Costituzione di un Associazione di Promozione Sociale

N. 12 Dicembre 2016 In questo numero: 1. Costituzione di un Associazione di Promozione Sociale 2. Ricevute e fatture da parte degli enti non commerciali 3. Tempo di conservazione della documentazione amministrativa

N. 12 Dicembre 2016 In questo numero: 1. Costituzione di un Associazione di Promozione Sociale 2. Ricevute e fatture da parte degli enti non commerciali 3. Tempo di conservazione della documentazione amministrativa

COSA CAMBIA PER AIdel22?

La Riforma del Terzo Settore, che direttamente investe la struttura di AIdel22, diventata a partire dall Assemblea dei Soci seguita al convegno Ente del Terzo Settore. dott.ssa Raffaella Cungi, avvocato

La Riforma del Terzo Settore, che direttamente investe la struttura di AIdel22, diventata a partire dall Assemblea dei Soci seguita al convegno Ente del Terzo Settore. dott.ssa Raffaella Cungi, avvocato

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

ASSOCIAZIONE SAN ANTONIO - onlus

ASSOCIAZIONE SAN ANTONIO - onlus sede Legale in Verona - Viale del Lavoro n. 33 codice fiscale 93219430233 iscritta al registro del volontariato della regione veneto al n. VR00339 Bilancio del primo esercizio

ASSOCIAZIONE SAN ANTONIO - onlus sede Legale in Verona - Viale del Lavoro n. 33 codice fiscale 93219430233 iscritta al registro del volontariato della regione veneto al n. VR00339 Bilancio del primo esercizio

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

Lunedì 20 giugno MODIFICHE STATUTARIE EFFETTUATE AI FINI DEGLI ADEMPIMENTI RICHIESTI DAL D.Lgs. 03/07/2017 N. 117

1 Lunedì 20 giugno MODIFICHE STATUTARIE EFFETTUATE AI FINI DEGLI ADEMPIMENTI RICHIESTI DAL D.Lgs. 03/07/2017 N. 117 Riforma Terzo Settore: modifiche statuti A cura della dott.ssa BARBARA BUCCHIONI 2 Il

1 Lunedì 20 giugno MODIFICHE STATUTARIE EFFETTUATE AI FINI DEGLI ADEMPIMENTI RICHIESTI DAL D.Lgs. 03/07/2017 N. 117 Riforma Terzo Settore: modifiche statuti A cura della dott.ssa BARBARA BUCCHIONI 2 Il

AL COMUNE DI MILANO SETTORE DICHIARAZIONE (EX ART. 28, D.P.R. 29/9/73 N. 600) Il/la sottoscritt..... legale rappresentante dell Ente.............. Sede legale (indirizzo, telefono) Codice fiscale.. Partita

AL COMUNE DI MILANO SETTORE DICHIARAZIONE (EX ART. 28, D.P.R. 29/9/73 N. 600) Il/la sottoscritt..... legale rappresentante dell Ente.............. Sede legale (indirizzo, telefono) Codice fiscale.. Partita

RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

Dott. Patrizia Sideri

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

Codice del Terzo Settore (Principi Art.2)

") Codice del Terzo Settore (Principi Art.2) E riconosciuto il valore e la funzione sociale degli Enti del Terzo Settore, dell associazionismo, delle attività di volontariato Ne è promosso lo sviluppo e ne

Codice del Terzo Settore (Principi Art.2) E riconosciuto il valore e la funzione sociale degli Enti del Terzo Settore, dell associazionismo, delle attività di volontariato Ne è promosso lo sviluppo e ne

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 25/2018 Riforma del Terzo settore Principali disposizioni fiscali Decreto correttivo 1 1 PREMESSA Il DLgs. 3.8.2018 n. 105, entrato in vigore l 11.9.2018 (giorno successivo

APPROFONDIMENTI PER LA CLIENTELA N. 25/2018 Riforma del Terzo settore Principali disposizioni fiscali Decreto correttivo 1 1 PREMESSA Il DLgs. 3.8.2018 n. 105, entrato in vigore l 11.9.2018 (giorno successivo

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al:

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al: 12 2 2016 TITOLO PRIMO DISPOSIZIONI GENERALI Art. 4. Esercizio di

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al: 12 2 2016 TITOLO PRIMO DISPOSIZIONI GENERALI Art. 4. Esercizio di

D.LGS , N. 460 RIORDINO DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E DELLE ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE

D.LGS. 04-12-1997, N. 460 RIORDINO DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E DELLE ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE Preambolo IL PRESIDENTE DELLA REPUBBLICA Visti gli articoli

D.LGS. 04-12-1997, N. 460 RIORDINO DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E DELLE ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE Preambolo IL PRESIDENTE DELLA REPUBBLICA Visti gli articoli

COME GESTIRE AL MEGLIO L ASSOCIAZIONE:

COME GESTIRE AL MEGLIO L ASSOCIAZIONE: DALLA NASCITA ALLO SCIOGLIMENTO 1 I fase: LA NASCITA STESURA STATUTO E ATTO COSTITUTIVO CONGRUO E COERENTE CON L ATTIVITA POSTA IN ESSERE DALL ASSOCIAZIONE DEVE EVENTUALMENTE

COME GESTIRE AL MEGLIO L ASSOCIAZIONE: DALLA NASCITA ALLO SCIOGLIMENTO 1 I fase: LA NASCITA STESURA STATUTO E ATTO COSTITUTIVO CONGRUO E COERENTE CON L ATTIVITA POSTA IN ESSERE DALL ASSOCIAZIONE DEVE EVENTUALMENTE

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017.

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Progetto realizzato con il finanziamento concesso dal Ministero

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Progetto realizzato con il finanziamento concesso dal Ministero

dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti

INCONTRO CON LE ASSOCIAZIONI La Riforma del terzo settore dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti Borgo Valsugana, 23/02/2018 Il Percorso Legge delega 106/2016 Sulla base di tale legge

INCONTRO CON LE ASSOCIAZIONI La Riforma del terzo settore dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti Borgo Valsugana, 23/02/2018 Il Percorso Legge delega 106/2016 Sulla base di tale legge

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017 COMPOSIZIONE DEL CODICE TITOLO 1: DISPOSIZIONI GENERALI TITOLO 2: DEGLI ENTI DEL TERZO SETTORE IN GENERALE TITOLO

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017 COMPOSIZIONE DEL CODICE TITOLO 1: DISPOSIZIONI GENERALI TITOLO 2: DEGLI ENTI DEL TERZO SETTORE IN GENERALE TITOLO

1. EX IPAB impresa sociale - D. Lgs. 112/2017, art. 4

EMENDAMENTI RIFORMA III SETTORE 1. EX IPAB impresa sociale - D. Lgs. 112/2017, art. 4 Art. 4. - Struttura proprietaria e disciplina dei gruppi 1. All attività di direzione e coordinamento di un impresa

EMENDAMENTI RIFORMA III SETTORE 1. EX IPAB impresa sociale - D. Lgs. 112/2017, art. 4 Art. 4. - Struttura proprietaria e disciplina dei gruppi 1. All attività di direzione e coordinamento di un impresa

Enti del Terzo Settore. Attività commerciali e non commerciali

Enti del Terzo Settore Attività commerciali e non commerciali La definizione fondamentale art. 4 Sono enti del Terzo settore le organizzazioni di volontariato, le associazioni di promozione sociale, gli

Enti del Terzo Settore Attività commerciali e non commerciali La definizione fondamentale art. 4 Sono enti del Terzo settore le organizzazioni di volontariato, le associazioni di promozione sociale, gli

RENDICONTO ECONOMICO 2014

RENDICONTO ECONOMICO 2014 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2014 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS o n doc. DESCRIZIONE

RENDICONTO ECONOMICO 2014 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2014 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS o n doc. DESCRIZIONE

Modello EAS. Art. 30 DL 29/11/2008 n.185 convertito con L. 28/01/2009 n.2 Circolare 09/04/2009 n.12 Circolare 29/10/2009 n.45/e

Modello EAS Art. 30 DL 29/11/2008 n.185 convertito con L. 28/01/2009 n.2 Circolare 09/04/2009 n.12 Circolare 29/10/2009 n.45/e Soggetti interessati Enti sia già esistenti che di nuova costituzione Enti

Modello EAS Art. 30 DL 29/11/2008 n.185 convertito con L. 28/01/2009 n.2 Circolare 09/04/2009 n.12 Circolare 29/10/2009 n.45/e Soggetti interessati Enti sia già esistenti che di nuova costituzione Enti

Le associazioni NO PROFIT ed il 5 PER MILLE concesso dalla Legge Finanziaria 2006

Le associazioni NO PROFIT ed il 5 PER MILLE concesso dalla Legge Finanziaria 2006 di Redazione Pubblicato il 21 marzo 2006 Dopo alcuni articoli apparsi su quotidiani a livello Nazionale, numerose sono

Le associazioni NO PROFIT ed il 5 PER MILLE concesso dalla Legge Finanziaria 2006 di Redazione Pubblicato il 21 marzo 2006 Dopo alcuni articoli apparsi su quotidiani a livello Nazionale, numerose sono

RENDICONTO ECONOMICO 2015

RENDICONTO ECONOMICO 2015 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2015 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS/commerc n doc.

RENDICONTO ECONOMICO 2015 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2015 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS/commerc n doc.

ASSEFA C.F Via Roma Sanremo (IM) RENDICONTO FINANZIARIO CONTO ECONOMICO STATO PATRIMONIALE

RENDICONTO FINANZIARIO CONTO ECONOMICO STATO PATRIMONIALE") RENDICONTO FINANZIARIO IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE. 59.434,30 1. QUOTE ASSOCIATIVE. 320,00 2. RICAVI DA GESTIONE ISTITUZIONALE. 12.600,00 3. CONTRIBUTI

RENDICONTO FINANZIARIO IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE. 59.434,30 1. QUOTE ASSOCIATIVE. 320,00 2. RICAVI DA GESTIONE ISTITUZIONALE. 12.600,00 3. CONTRIBUTI

3 Detrazioni IRPEF e deduzioni per erogazioni liberali Imposte indirette Inapplicabilità del modello EAS Scritture contabili...

Circolare 21 del 16 ottobre 2018 Riforma del Terzo settore - Principali disposizioni fiscali - Decreto correttivo 1 Premessa... 2 2 Imposte sui redditi... 2 2.1 Enti del terzo settore non commerciali...

Circolare 21 del 16 ottobre 2018 Riforma del Terzo settore - Principali disposizioni fiscali - Decreto correttivo 1 Premessa... 2 2 Imposte sui redditi... 2 2.1 Enti del terzo settore non commerciali...

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI A. ENTI NON COMMERCIALI STEP Obbligo generale di Attività Indicazioni di dettaglio Riscontro SI NO 1 NO 2

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI A. ENTI NON COMMERCIALI STEP Obbligo generale di Attività Indicazioni di dettaglio Riscontro SI NO 1 NO 2

COMUNALE DELLE ASSOCIAZIONI LOCALI

SERVIZI TERRITORIALI ALLA PERSONA Assessorato allo sport, cultura e servizi sociali Allegato B alla determinazione n.888 del 18/12/2014 SCADENZA 20 febbraio 2015 Al Signor Sindaco del COMUNE DI TERRALBA

SERVIZI TERRITORIALI ALLA PERSONA Assessorato allo sport, cultura e servizi sociali Allegato B alla determinazione n.888 del 18/12/2014 SCADENZA 20 febbraio 2015 Al Signor Sindaco del COMUNE DI TERRALBA

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Pagina 1. ASSOCIAZIONE: Associazione dei sistemisti informatici della Pubblica Amministrazione. Dettaglio Movimenti anno 2014

ASSOCIAZIONE: Associazione dei sistemisti informatici della Pubblica Amministrazione Dettaglio Movimenti anno 2014 DATA USCITE ENTRATE DESCRIZIONE OPERAZIONE 06/07/2014-7,31 7,31 Mantenimento Dominio su

ASSOCIAZIONE: Associazione dei sistemisti informatici della Pubblica Amministrazione Dettaglio Movimenti anno 2014 DATA USCITE ENTRATE DESCRIZIONE OPERAZIONE 06/07/2014-7,31 7,31 Mantenimento Dominio su

Questa è la procedura per aprire una associazione sportiva dilettantistica A.s.d.

Questa è la procedura per aprire una associazione sportiva dilettantistica A.s.d. Prima di rispondere alla domanda come aprire un associazione sportiva dilettantistica? è bene però chiarire che cos è un

Questa è la procedura per aprire una associazione sportiva dilettantistica A.s.d. Prima di rispondere alla domanda come aprire un associazione sportiva dilettantistica? è bene però chiarire che cos è un

SCADENZIARIO FISCALE PER IL MESE DI. Febbraio Approfondimento su: Le associazioni di promozione sociale. Giov.15. Iva.

SCADENZIARIO FISCALE PER IL MESE DI Febbraio 2018 Approfondimento su: Le associazioni di promozione sociale Giov.15 Iva Registrazione Termine ultimo per l annotazione delle operazioni attive del mese precedente,

SCADENZIARIO FISCALE PER IL MESE DI Febbraio 2018 Approfondimento su: Le associazioni di promozione sociale Giov.15 Iva Registrazione Termine ultimo per l annotazione delle operazioni attive del mese precedente,

Differenze tra associato e tesserato

Differenze tra associato e tesserato all interno di un ASD, affiliata ad un ente di promozione sportiva, la figura dell associato e del tesserato non devono necessariamente coincidere Differenze tra associato

Differenze tra associato e tesserato all interno di un ASD, affiliata ad un ente di promozione sportiva, la figura dell associato e del tesserato non devono necessariamente coincidere Differenze tra associato

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove regole contabili e di bilancio per gli ETS Simona CATANZANO Dottore commercialista Componente Commissione

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove regole contabili e di bilancio per gli ETS Simona CATANZANO Dottore commercialista Componente Commissione

«Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario si può esprimere in molti modi!

OCRC monza e brianza Sagre e feste di paese A cura di Roberto Avanzi DPI Milano Definizioni normative «Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario

OCRC monza e brianza Sagre e feste di paese A cura di Roberto Avanzi DPI Milano Definizioni normative «Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario

AVIS COMUNALE DI CONTO ECONOMICO AL 31/12/2018. ENTRATE DELL'ESERCIZIO Consuntivo 2018 Preventivo 2019

AVIS COMUNALE DI CONTO ECONOMICO AL 31/12/2018 CAORLE ENTRATE DELL'ESERCIZIO Consuntivo 2018 Preventivo 2019 Attività statutarie: Rimborsi per donazioni 5.356,33 5.500,00 Rimborsi per donazioni da altre

AVIS COMUNALE DI CONTO ECONOMICO AL 31/12/2018 CAORLE ENTRATE DELL'ESERCIZIO Consuntivo 2018 Preventivo 2019 Attività statutarie: Rimborsi per donazioni 5.356,33 5.500,00 Rimborsi per donazioni da altre

LA DISCIPLINA FISCALE DEGLI ENTI NON COMMERCIALI

LA DISCIPLINA FISCALE DEGLI ENTI NON COMMERCIALI a cura di Luca Caramaschi Dottore Commercialista 1 modulo Enti non commerciali Prima parte Enti non commerciali Prima parte REDDITO COMPLESSIVO (ART. 143

LA DISCIPLINA FISCALE DEGLI ENTI NON COMMERCIALI a cura di Luca Caramaschi Dottore Commercialista 1 modulo Enti non commerciali Prima parte Enti non commerciali Prima parte REDDITO COMPLESSIVO (ART. 143

ASSOCAZIONI DI PROMOZIONE SOCIALE

ASSOCAZIONI DI PROMOZIONE SOCIALE DEFINIZIONE Ai sensi dell art. 2 della legge 7.12.2000, n. 383 si considerano associazioni di promozione sociale: - le associazioni riconosciute, - le associazioni non

ASSOCAZIONI DI PROMOZIONE SOCIALE DEFINIZIONE Ai sensi dell art. 2 della legge 7.12.2000, n. 383 si considerano associazioni di promozione sociale: - le associazioni riconosciute, - le associazioni non

Il Consultorio Familiare come ente di Terzo Settore. Don Lorenzo Simonelli

Il Consultorio Familiare come ente di Terzo Settore Don Lorenzo Simonelli 1 classificazione: Ente gestore e attività di Consultorio familiare Enti civili Prestazioni gratuite, senza contributi pubblici

Il Consultorio Familiare come ente di Terzo Settore Don Lorenzo Simonelli 1 classificazione: Ente gestore e attività di Consultorio familiare Enti civili Prestazioni gratuite, senza contributi pubblici

La riforma del Terzo Settore sguardo d insieme. Settembre 2017 n. 1

La riforma del Terzo Settore sguardo d insieme Settembre 2017 n. 1 Riforma del Terzo Settore È stata istituita con la legge 106/2016. La Legge prevedeva l emanazione di decreti legislativi che sono stati

La riforma del Terzo Settore sguardo d insieme Settembre 2017 n. 1 Riforma del Terzo Settore È stata istituita con la legge 106/2016. La Legge prevedeva l emanazione di decreti legislativi che sono stati

La fiscalità degli Enti di Terzo Settore. Patrizia Clementi

La fiscalità degli Enti di Terzo Settore Patrizia Clementi GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs. 117/2018 ENTI DEL CODICE DEL TERZO SETTORE IMPRESE SOCIALI GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs.

La fiscalità degli Enti di Terzo Settore Patrizia Clementi GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs. 117/2018 ENTI DEL CODICE DEL TERZO SETTORE IMPRESE SOCIALI GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs.

Oggetto: Mod EAS previsto dall art.30 d.l. 185 del 29/11/2008 convertito con la legge 28/01/2009 n.2 ulteriori informazioni.

San Vito al Tagliamento, 9 novembre 2009 ALLE ASSOCIAZIONI REGIONALI CORALI AI CORI ADERENTI ALLA FENIARCO Oggetto: Mod EAS previsto dall art.30 d.l. 185 del 29/11/2008 convertito con la legge 28/01/2009

San Vito al Tagliamento, 9 novembre 2009 ALLE ASSOCIAZIONI REGIONALI CORALI AI CORI ADERENTI ALLA FENIARCO Oggetto: Mod EAS previsto dall art.30 d.l. 185 del 29/11/2008 convertito con la legge 28/01/2009

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi Dilettantistici D.Lgs. 117/17 A partire dal 1 gennaio 2018 l attivita sportiva dilettantistica, potra essere svolta secondo

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi Dilettantistici D.Lgs. 117/17 A partire dal 1 gennaio 2018 l attivita sportiva dilettantistica, potra essere svolta secondo

Il cantiere aperto dell articolata Riforma del Terzo Settore

Il cantiere aperto dell articolata Riforma del Terzo Settore Martinengo - 25 Novembre 2017 Roberto Russo Università ecampus Il "meccanismo" in sintesi La Legge di delega Decreti legislativi delegati Decreti

Il cantiere aperto dell articolata Riforma del Terzo Settore Martinengo - 25 Novembre 2017 Roberto Russo Università ecampus Il "meccanismo" in sintesi La Legge di delega Decreti legislativi delegati Decreti

Il non profit e gli psicologi:

Il non profit e gli psicologi: istruzioni per l uso l Barbara Rizzato dottore commercialista Qualche riflessione sul perché di una normativa speciale per il non profit Nasce per agevolare coloro che svolgono

Il non profit e gli psicologi: istruzioni per l uso l Barbara Rizzato dottore commercialista Qualche riflessione sul perché di una normativa speciale per il non profit Nasce per agevolare coloro che svolgono

REGOLAMENTO PER LA COSTITUZIONE DELL ALBO COMUNALE DELLE ASSOCIAZIONI APPROVATO CON DELIBERAZIONE DEL C.C. N. 138.DEL

REGOLAMENTO PER LA COSTITUZIONE DELL ALBO COMUNALE DELLE ASSOCIAZIONI APPROVATO CON DELIBERAZIONE DEL C.C. N. 138.DEL 14.12.2015 INDICE ART. 1 FINALITA ART. 2 ALBO COMUNALE DELLE ORGANIZZAZIONI ASSOCIATIVE

REGOLAMENTO PER LA COSTITUZIONE DELL ALBO COMUNALE DELLE ASSOCIAZIONI APPROVATO CON DELIBERAZIONE DEL C.C. N. 138.DEL 14.12.2015 INDICE ART. 1 FINALITA ART. 2 ALBO COMUNALE DELLE ORGANIZZAZIONI ASSOCIATIVE

D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4) [108] Reddito complessivo.

![D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4) [108] Reddito complessivo.](/thumbs/54/33660680.jpg "D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4) [108] Reddito complessivo.") D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4). Come modificato dal d.lgs 460/1997 (Riordino della disciplina tributaria degli enti non commerciali

D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4). Come modificato dal d.lgs 460/1997 (Riordino della disciplina tributaria degli enti non commerciali

ACCADEMIA DI LIONISMO CONOSCERE LE REGOLE

ACCADEMIA DI LIONISMO CONOSCERE LE REGOLE - LEGGI DELLO STATO ITALIANO - NORME DEL LIONS CLUB INTERNATIONAL LEGGI DELLO STATO ITALIANO ARTICOLI 36 E SS. DEL CODICE CIVILE Associazioni non riconosciute

ACCADEMIA DI LIONISMO CONOSCERE LE REGOLE - LEGGI DELLO STATO ITALIANO - NORME DEL LIONS CLUB INTERNATIONAL LEGGI DELLO STATO ITALIANO ARTICOLI 36 E SS. DEL CODICE CIVILE Associazioni non riconosciute

Gazzetta Ufficiale Repubblica Italiana 31 dicembre 1986, n Supplemento Ordinario. Reddito complessivo

www.sistema24pa.ilsole24ore.com Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale Repubblica Italiana 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del

www.sistema24pa.ilsole24ore.com Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale Repubblica Italiana 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del

LA RIFORMA DEL TERZO SETTORE E IL VOLONTARIATO

LA RIFORMA DEL TERZO SETTORE E IL VOLONTARIATO Lunedì, 26 Marzo 2018 Fondazione Cassa di Risparmio di Cesena Avv. Enrico Ghirotti Studio Legale Ghirotti I riflessi civilistici della riforma sugli Enti

LA RIFORMA DEL TERZO SETTORE E IL VOLONTARIATO Lunedì, 26 Marzo 2018 Fondazione Cassa di Risparmio di Cesena Avv. Enrico Ghirotti Studio Legale Ghirotti I riflessi civilistici della riforma sugli Enti