Soci, familiari coadiuvanti,amministr atori. Bastia Umbra, 27 Gennaio 2012 Dott. Roberto Vinciarelli

|

|

|

- Domenico Gatto

- 8 anni fa

- Visualizzazioni

Transcript

1 Soci, familiari coadiuvanti,amministr atori Bastia Umbra, 27 Gennaio 2012 Dott. Roberto Vinciarelli

2 -La Legge 443/85 e la Gestione speciale artigiani. Di - Roberto Vinciarelli

3 Imprenditore artigiano-art 2 c.1 L.443/85; Colui che esercita personalmente, professionalmente e in qualità di titolare, l impresa artigiana, assumendone la piena responsabilità con tutti gli oneri ed i rischi inerenti alla sua direzione e gestione e svolgendo in misura prevalente il proprio lavoro, anche manuale, nel processo produttivo un'attività che abbia come scopo prevalente: la produzione di beni, anche semilavorati. la prestazione di servizi.

4 Impresa artigiana-art 3 c.1 L.443/85; È artigiana l impresa che, esercitata dall imprenditore artigiano nei limiti dimensionali previsti dall art.4 L. 443/1985, abbia per scopo prevalente lo svolgimento di un attività di: produzione di beni, anche semilavorati; prestazioni di servizi; Sono escluse: le attività agricole e le attività di prestazione di servizi commerciali, intermediazione nella circolazione dei beni o ausiliarie di queste ultime;somministrazione al pubblico di alimenti e bevande, salvo il caso che siano solamente strumentali e accessorie all esercizio dell impresa.

5 Limiti dimensionali- art.4 L.443/85; L'impresa artigiana deve essere esercitata dall'imprenditore artigiano nei limiti dimensionali indicati dalla legge

6 Limiti dimensionali- art.4 L.443/85; 1)impresa che non lavora in serie. Massimo 18 dipendenti, compresi gli apprendisti in numero non superiore a 9.Il numero massimo dei dipendenti può essere elevato fino a 22 a condizione che le unità aggiuntive siano apprendisti. 2)Impresa che lavora in serie,purché con lavorazione non del tutto automatizzata. Massimo 9 dipendenti, compresi gli apprendisti in numero non superiore a 5. Il numero massimo dei dipendenti può essere elevato fino a 12 a condizione che le unità aggiuntive siano apprendisti. 3)Impresa che svolge la propria attività nei settori delle lavorazioni artistiche, tradizionali e dell abbigliamento su misura. Massimo 32 dipendenti, compresi gli apprendisti in numero non superiore a 16. Il numero massimo dei dipendenti può essere elevato fino a 40 a condizione che le unità aggiuntive siano apprendisti

Impresa che svolge la propria attività nei settori delle lavorazioni artistiche, tradizionali e dell abbigliamento su misura.")

7 Limiti dimensionali 4)Impresa di trasporto: Massimo 8 dipendenti. 5) Impresa di costruzioni edili: Massimo 10 dipendenti, compresi gli apprendisti in numero non superiore a 5. Il numero massimo dei dipendenti può essere elevato fino a 14 a Il numero massimo dei dipendenti può essere elevato fino a 14 a condizione che le unità aggiuntive siano apprendisti

8 Limiti dimensionali Ai fini del calcolo del limite dimensionale: Non si computano: a)per un periodo di 2 anni gli apprendisti passati in qualifica e mantenuti in servizio dalla stessa impresa artigiana; b)i lavoratori a domicilio, sempreché non superino 1/3 dei dipendenti non apprendisti occupati presso l impresa artigiana; c)i portatori di handicap, fisici, psichici o sensoriali; Sono computati; a)i familiari dell imprenditore, ancorché partecipanti all impresa familiare, che svolgano la loro attività di lavoro prevalentemente e professionalmente nell ambito dell impresa artigiana; b)tranne uno, i soci che svolgono il prevalente lavoro personale nell impresa artigiana; c)i dipendenti qualunque sia la mansione svolta.

tranne uno, i soci che svolgono il prevalente lavoro personale nell impresa artigiana; c)i dipendenti qualunque sia la")

9 Tolleranza- art.5 c.6 L443/85; Le imprese artigiane che abbiano superato, fino ad un massimo del 20% e per un periodo non superiore a 3 mesi nell anno, i limiti dimensionali di cui all art. 4, c.1, Legge - quadro per l artigianato, mantengono l iscrizione all Albo.

10 Qualifica artigiana pure delle società-art 3 c.2 L.443/85. L'impresa artigiana può essere esercitata in forma di società, anche cooperativa - ad eccezione delle società per azioni ed in accomandita per azioni - a condizione che la maggioranza dei soci, ovvero uno nel caso di due soci, svolga in prevalenza lavoro personale, anche manuale, nel processo produttivo e che nell'impresa il lavoro abbia funzione preminente sul capitale.

11 Albo imprese artigiane Le imprese artigiane, ivi comprese quelle in forma societaria, cooperativa, consortile, societaria consortile anche in forma cooperativa, sono tenute ad iscriversi all'albo provinciale delle imprese artigiane tenuto dalle Commissioni provinciali per l'artigianato. La Commissione provinciale, accertata la sussistenza, modificazione o perdita dei requisiti (a tal fine può disporre accertamenti d'ufficio); delibera sulle eventuali iscrizioni, modificazioni e cancellazioni delle imprese artigiane dall'albo in oggetto (art. 7, L. n. 443/1985). La decisione della Commissione provinciale doveva essere notificata all'interessato entro sessanta giorni dalla presentazione dalla domanda; in mancanza di una comunicazione entro tale termine la domanda si intendeva accolta.

.")

12 Albo imprese artigiane L'iscrizione all'albo ha efficacia costitutiva della qualifica artigiana, è condizione per la concessione delle agevolazioni a favore delle imprese artigiane ed ha valore sostitutivo rispetto all'iscrizione al registro delle imprese (INPS circ. n. 69/2003). A decorrere dal 1 gennaio 2010, le variazioni delle imprese individuali artigiane e di tutti i soggetti comunque iscritti all'albo delle imprese artigiane, sono inopponibili all'inps, decorsi tre anni dal verificarsi dei relativi presupposti, e sentite le commissioni provinciali dell'artigianato e gli altri organi o enti competenti le cui potestà restano comunque ferme (art. 43, L. n. 183/2010). Si tratta, in particolare, delle delibere adottate dalle commissioni provinciali per l'artigianato ovvero dagli altri soggetti obbligati alla tenuta dell'albo, in base alla legislazione regionale. A decorrere dal 1 gennaio 2010 tali modifiche potranno essere fatte valere nei confronti dell'inps esclusivamente qualora la delibera stessa sia comunicata entro i tre anni dal verificarsi dei relativi presupposti. Decorso tale termine, le determinazioni delle CPA non potranno avere valore vincolante relativamente alla sussistenza dell'obbligo contributivo alla Gestione dei contributi e delle prestazioni previdenziali degli artigiani (INPS circ. n. 47/2011).

13 Comunica Dal 1 aprile 2010, per l'avvio dell'attività d'impresa trova applicazione, in via esclusiva, la disciplina, introdotta dall'art. 9 del D.L. n. 7/2007, della comunicazione unica per la nascita dell'impresa, da effettuarsi per via telematica al registro delle imprese, che vale quale assolvimento di tutti gli adempimenti amministrativi previsti per l'iscrizione al registro delle imprese e, se sussistono i presupposti di legge, ha effetto ai fini previdenziali, assistenziali e fiscali, nonché per l'ottenimento del codice fiscale e della partita IVA Pertanto, da tale data, i soggetti che presentano domanda d'iscrizione al registro delle imprese e per i quali sorge l'obbligo d'iscrizione alle gestioni previdenziali INPS degli esercenti attività commerciali e degli artigiani devono utilizzare il canale telematico di ComUnica, compilando una apposita sezione della comunicazione unica contenente le informazioni a carattere previdenziale (quadro AC). Nel nuovo modello di comunicazione il titolare e/o il socio deve compilare la sezione previdenziale relativa alla propria posizione e dichiarare lo svolgimento dell'attività nell'impresa in forma abituale e prevalente ovvero indicare la ricorrenza delle ipotesi che non comportano l'iscrizione alla gestione previdenziale. Parimenti deve dichiarare i propri coadiutori (parenti e affini entro il terzo grado) che svolgono l'attività lavorativa con i previsti requisiti di legge (INPS mess. n. 4226/2008).

14 ART 6 -LEGGE (decreto sviluppo). «Art. 9-bis. aggiunto alla legge 40/2007 (Iscrizione all albo provinciale delle imprese artigiane mediante comunicazione unica al registro delle imprese). Ai fini dell avvio dell attività d impresa in conformità ai requisiti di qualifica artigiana, l interessato presenta una dichiarazione attestante il possesso di tali requisiti mediante la comunicazione unica per la nascita dell impresa. La dichiarazione determina l iscrizione all albo provinciale delle imprese artigiane, ove previsto e disciplinato dalla legislazione regionale, con la decorrenza ivi prevista, e l annotazione nella sezione speciale del registro delle imprese. Le regioni disciplinano le procedure per gli accertamenti e i controlli e per gli eventuali provvedimenti in caso di carenza dei requisiti dichiarati, nonché le modalità per la comunicazione delle cancellazioni e delle variazioni ai soggetti interessati, assegnando termini congrui per la presentazione di proprie deduzioni o per conformarsi ai requisiti di legge, nonché ai fini della presentazione dei ricorsi ai sensi delle disposizioni vigenti. In precedenza per l iscrizione all albo delle imprese artigiane occorreva attendere la delibera della commissione provinciale che doveva avvenire entro 60g dalla richiesta ( dopo i 60 g silenzio assenso)

15 Ispezioni inps ante- ART 6 -LEGGE (decreto sviluppo) L'ispettore dell inps, in sede di accertamento, non aveva il potere di determinare autonomamente l iscrivibilità del soggetto ispezionato alla Gestione degli esercenti attività artigianali, senza prima rimettere la valutazione della sussistenza dei requisiti per l'iscrizione o per la cancellazione all'albo alle Commissioni provinciali per l'artigianato. L'effettiva sussistenza dei requisiti richiesti dalla legge(art 2,3,4,5c3 legge443/85) era demandata ai controlli da svolgere da parte delle Commissioni provinciali per l'artigianato e da essa dipendeva in via esclusiva la possibile iscrizione alla competente Gestione previdenziale dell'inps.

era demandata ai controlli da svolgere da parte delle Commissioni provinciali per")

16 Ispezioni inps post- ART 6 -LEGGE (decreto sviluppo) Nel caso in cui, a seguito di un accertamento o verifica ispettiva dell'inps, emergano elementi sufficienti a ritenere sussistente l'esercizio di fatto di un'attività artigiana, con conseguente iscrivibilità alla competente Gestione previdenziale o imposizione di altri oneri, l'ente che ha effettuato l'accertamento comunica al registro delle imprese tutti i dati necessari a provvedere all'iscrizione all'albo delle imprese artigiane. Tale comunicazione, se previsto dalla competente normativa regionale, determinerà l'iscrizione all'albo delle imprese artigiane con decorrenza immediata, ovvero dalla data di comunicazione da parte dell'ente.

17 Ispezioni inps post- ART 6 -LEGGE (decreto sviluppo) Questa iscrivibilità immediata non pregiudica per le Regioni la facoltà di regolare con propria normativa le procedure per gli accertamenti e i controlli che continueranno ad essere svolti dalle Commissioni provinciali per l'artigianato, ma permette all'ente di previdenza che ravvisi l'avvenuto svolgimento di fatto di un'attività artigiana, di recuperare i contributi dovuti anche per il periodo pregresso, fin dalla data di effettivo inizio dell'attività, entro il termine di prescrizione dei cinque anni previsti dalla legge, anche nei casi in cui non c'è stata la comunicazione unica per la nascita dell'impresa. L inps ha la facoltà di recuperare i contributi per il titolare/ contitolare/ collaboratore-coadiuvante coadiuvante familiare pure per un periodo in cui non è riconosciuta la qualifica artigiana per la impresa e la società da parte della C.P.A. ;

18 Ispezioni inps post - ART 6 -LEGGE (decreto sviluppo) Dopo l'iscrizione all'albo delle imprese artigiane con decorrenza immediata, la competente Commissione provinciale per l'artigianato esaminerà la sussistenza dei requisiti artigiani e tecnico-professionali, potendo confermare o meno le conclusioni dell'accertamento ispettivo dell'inps. Nel primo caso deciderà di mantenere l'iscrizione all'albo delle imprese artigiane, con decorrenza dalla data di comunicazione dell'ente che ha effettuato l'accertamento. Nel caso in cui invece, la Commissione, effettuate le proprie verifiche, non ritenga sussistenti i requisiti per l'attribuzione della qualifica artigiana, provvederà alla cancellazione dall'albo del soggetto segnalato ed alla comunicazione all'ente accertatore. In entrambi i casi, per il periodo precedente a quello dell'iscrizione all'albo effettuata nel momento della trasmissione degli esiti dell'accertamento, pur non essendoci stato in quel periodo il riconoscimento della qualifica artigiana, rimane impregiudicata per l'inps la possibilità di procedere al recupero dei contributi, ferma restando la possibilità dell'istituto di rivalutare le proprie conclusioni. Conseguenze della nuova norma: L INPS ha autonomia nel sancire la obbligazione previdenziale del titolare/contitolare, per i periodi in cui l'esercizio dell'attività artigiana sia accertato come sussistente di fatto, rispetto al riconoscimento formale della qualifica artigiana. LA CPA ha esclusiva competenza nell appurare i requisiti di cui all articolo 2,3,4,5c3 della LEGGE 443/85 e deliberare sulla iscrivibilità della impresa all albo delle imprese artigiane( qualifica formale artigiana)

19 Obbligo contributivo Lo svolgimento di un'attività d'impresa di natura artigianale determina l'insorgenza, a carico del titolare/ contitolare e dei suoi familiari coadiuvanti(ovviamente non in posizione di lavoratori subordinati), dell'obbligo del pagamento di un contributo personale diretto a finanziare determinate forme assicurative. In particolare, per gli artigiani, la contribuzione obbligatoria concerne: l'invalidità, la vecchiaia ed i superstiti (I.v.s.); la maternità. Sono assicurabili alla gestione speciale artigiani i familiari coadiuvanti che lavorano abitualmente e prevalentemente nell'impresa artigiana.

20 Iscrivibili alla gestione speciale artigiani A) i titolari(impresa individ./srl unipersonale) ed i contitolari(snc/sas/srl pluri-personali) delle imprese artigiane che lavorano professionalmente(abitualmente e prevalentemente) nell'impresa; B)I collaboratori familiari (solo nelle imprese familiari legalmente costituite fiscalmente-art.5 c.4 TUIR), i familiari coadiuvanti (nella impresa individuale/snc/sas/srl uni-personale iscritte all albo)che lavorano abitualmente e prevalentemente nell'impresa artigiana. Sono da considerare familiari coadiuvanti (secondo il dettato dell'art. 2, L. n. 463/1959, anche alla luce della sent. n. 485/92 della Corte Costituzionale) il coniuge, nonchè i parenti entro il terzo grado e gli affini entro il secondo del titolare o del contitolare. I familiari sopra indicati non sono iscritti all'assicurazione per gli artigiani quando per le modalità di svolgimento dell'opera devono essere considerati lavoratori dipendenti o apprendisti, e, come tali, iscritti all'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti.

, i familiari coadiuvanti (nella impresa individuale/snc/sas/srl uni-personale iscritte all albo)che lavorano abitualmente e prevalentemente nell'impresa artigiana.")

21 Obbligo contributivo Iscrivibile alle gestione speciale artigiani INPS il Coadiuvante coadiutore familiare(nella impresa individuale/snc/sas/srl uni- personale iscritte all albo)/collaboratore familiare(solo in impresa familiare legalmente costituita fiscalmente- art 5 c.4 Tuir). Che presta lavoro abituale e prevalente nella impresa artigiana; Non iscrizione in qualità di dipendente o apprendista; Divergenza con la figura del collaboratore familiare prevista dall art. 230-bis, che presuppone solo il carattere della continuatività( ( e che si rende applicabile solo alla impresa individuale familiare) Non è iscrivibile alla suddetta gestione speciale, il familiare che presti la propria attività prevalentemente in un altra azienda, anche se lavora in modo continuativo in quella familiare. Al fine di una corretta definizione del concetto di prevalenza, occorre far riferimento non solo al tempo impiegato nell impresa familiare, ma anche alla qualità dell apporto

22 Collaborazioni occasionali Non sono tenuti al versamento della contribuzione previdenziale gli imprenditori artigiani iscritti nei relativi albi provinciali che si avvalgono di collaborazioni occasionali di parenti entro il terzo grado, aventi anche il titolo di studente, per un periodo complessivo nel corso dell'anno non superiore a novanta giorni. Tali collaborazioni, prestate a titolo di obbligazione morale in caso di temporanea impossibilità dell'imprenditore artigiano all'espletamento della propria attività lavorativa, devono avere carattere di aiuto ed essere prive di compenso. Resta in ogni caso ferma l'iscrizione all'assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali (art. 21, comma 6-ter, D.L. n. 269/2003).

23 S.n.c. con qualifica artigiana La S.n.c. ha qualifica artigiana a condizione che la maggioranza dei soci, ovvero uno nel caso di due soci, svolga in prevalenza lavoro personale, anche manuale, nel processo produttivo e che nell'impresa il lavoro abbia funzione preminente sul capitale.

24 Iscrizione alla gestione speciale artigiana dei soci/ coadiutori della snc Soci partecipanti iscrivibili gestione speciale se: Svolgono in prevalenza lavoro personale, anche manuale, nel processo produttivo. Coadiutore familiare- iscrivibile gestione speciale se: coniuge/ parente 3grado/ affini 2 grado( del contitolare artigiano) svolgono in prevalenza lavoro personale, anche manuale, nel processo produttivo(abitualita /PREVALENZA)

25 SAS - qualifica artigiana (v. INPS circ. n. 150/2001 ) Nel caso di società in accomandita semplice è necessario che ciascun socio accomandatario oltre ad essere in possesso dei requisiti propri dell'imprenditore artigiano non sia socio di altra società dello stesso tipo o unico socio di una società a responsabilità limitata La SAS deve avere gli scopi e i limiti dimensionali che connotano la impresa artigiana;

26 Iscrizione alla gestione speciale artigiana dei soci della sas L accomandatario è iscrivibile alla gestione speciale se svolge in prevalenza lavoro personale, anche manuale, nel processo produttivo. L accomandatario non deve essere dipendente FT presso altro datore.

27 iscrizione alla gestione speciale artigiana del coadiut. familiare nella sas; soci accomandanti delle società in accomandita semplice che abbiano un rapporto di coniugio, parentela o di affinità con il socio accomandatario(coniuge/ parenti 3 grado /affini 2 di accomandatario che sono soci accomandanti )e svolgano effettivamente l'attività istituzionale della società in modo abituale e prevalente. In difetto di tali requisiti da parte del socio accomandante, qualora nell'ambito della società il medesimo svolga attività lavorativa con le caratteristiche del lavoro subordinato dovrà essere obbligatoriamente iscritto come lavoratore dipendente nel Fondo pensioni lavoratori dipendenti (FPLD) (INPS circ. n. 12/2008 )

28 Srl con unico socio qualifica artigiana; Può considerarsi artigiana l'impresa esercitata come: 1)S.r.l. con unico socio a condizione che: a) lo stesso non sia unico socio di altra società dello stesso tipo o socio di una società in accomandita semplice. b) La SRL operi nei limiti dimensionali e con gli scopi disciplinati dalla Legge - quadro per l artigianato; c) il socio unico sia in possesso dei requisiti indicati dall art. 2 della Legge - quadro;

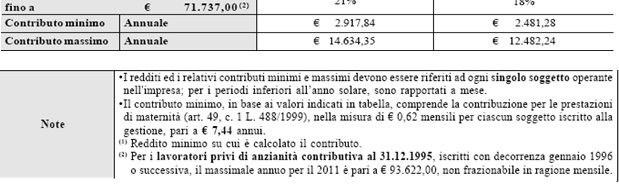

29 Srl con unico socio qualifica artigiana. Le società a responsabilità limitata con unico socio sono obbligate ad iscriversi all Albo delle Imprese Artigiane e conseguentemente al pagamento dei contributi previdenziali alla Gestione Artigiani dell Inps, sempre ché il socio stesso abbia i requisiti di partecipazione manuale, abitualità e prevalenza nel processo produttivo e di amministrazione.

30 Gestione speciale artigiani nella srl con unico socio La L. 133/1997 ha esteso al socio di tali società la tutela previdenziale della Gestione Artigiani dell Inps, sempre ché il socio stesso abbia i requisiti di partecipazione manuale, abitualità e prevalenza nel processo produttivo e di amministrazione. Il Coadiut. familiare(coniuge/parente 3 grado/affine 2 grado) dell unico socio iscrivibile alla gestione speciale artigiani nel caso di partecipazione manuale, abituale e prevalente nel processo produttivo

31 S.r.l. con pluralità di soci e qualifica artigiana(art 5 c.3 L 443/85) S.r.l. con pluralità di soci ha facoltà di avere riconosciuta qualifica artigiana. L'impresa costituita ed esercitata in forma di società a responsabilità limitata ha diritto al riconoscimento della qualifica artigiana ed alla conseguente iscrizione nell'albo, se persegue gli scopi ed opera nei limiti dimensionali stabiliti per tutte le imprese artigiane. E' necessario, inoltre, che la maggioranza dei soci, o uno nel caso di due soci, svolga in prevalenza lavoro personale, anche manuale, nel processo produttivo e detenga la maggioranza del capitale sociale e degli organi deliberanti della società( assemblea ordinaria soci/ amministrazione)

32 Gestione speciale artigiani nella srl con pluralità di soci Obbligo assicurativo inps per i soggetti che rivestono la qualità di soci lavoratori (che prestano la propria opera nell azienda) di società a responsabilità limitata con pluralità di soci; soci lavoratori -svolgono in forma prevalente lavoro personale, anche manuale, nel processo produttivo

33 Soggetti iscrivibili gestione speciale artigiani; 1) Impresa familiare legalmente costituta fiscalmente ai sensi dell art 5 c.4 del TUIR(titolare/collaboratore familiare/coadiuvante fam.); 2) Impresa individuale(titolare/coadiuvante familiare); 3) S.n.c ( contitolare artigiano/coadiuvante familiare del contitolare); 4) S.a.s ( accomandatario/ coadiuvante familiare dell accomandatario che è socio accomandante); 5) Srl uni-personale personale( unico socio/coadiuvante familiare dell unico socio); 6) Srl pluri - personale (contitolare artigiano); Condizione- partecipazione abituale/prevalente(pure manuale);

34 Amministratori / soci partecipanti I soggetti che esercitino contemporaneamente, anche in un'unica impresa, varie attività autonome assoggettabili a diverse forme di assicurazione obbligatoria per l'invalidità, la vecchiaia e i superstiti sono iscritti nell'assicurazione prevista per l'attività alla quale gli stessi dedicano personalmente la loro opera professionale in misura prevalente. Spetta all'inps decidere sull'iscrizione del titolare nell'assicurazione corrispondente all'attività prevalente (art. 1, comma 208, L. n. 662/1996; INPS circ. n. 25/1997). Con l'art. 12, comma 11, del D.L. n. 78/2010, dopo anni di contenzioso, è stata fornita l'interpretazione autentica dell'art. 1, comma 208, della legge n. 662/1996 nel senso che le attività autonome, per le quali opera il principio di assoggettamento all'assicurazione prevista per l'attività prevalente, sono quelle esercitate in forma d'impresa dai commercianti, dagli artigiani e dai coltivatori diretti, i quali vengono iscritti in una delle corrispondenti gestioni dell'inps.

35 Amministratori / soci partecipanti Le attività per cui si applica il principio della assoggettabilità alla attività prevalente è solo quella degli autonomi( non le attività per cui c è l obbligazione contributiva alle gestione separata). ESEMPIO: Tizio è socio di una srl artigiana in cui partecipa,che ha per oggetto sociale la produzione del pane. Tizio è pure socio di una srl commerciale in cui partecipa, che ha per oggetto sociale la commercializzazione del pane. Tizio dedica la maggior parte del suo tempo alla produzione del pane(nella SRL artigiana) rispetto alla commercializzazione dello stesso( nella SRL commerciale). Lo stesso va assicurato presso la gestione previdenziale della attività prevalente, quindi presso la gestione speciale artigiani.

36 Amministratori / soci partecipanti Restano esclusi dall'applicazione dell'art. 1, comma 208, della legge n. 662/1996 i rapporti di lavoro per i quali è obbligatoriamente prevista l'iscrizione alla Gestione separata di cui all'art. 2, comma 26, della legge n. 335/1995. Pertanto, i soci di S.r.l. operanti nel settore del commercio(ma pure artigianato) che prestano in modo prevalente ed abituale attività nell'impresa, e sono al contempo amministratori percettori di compenso( reddito assimilato al lavoro dipendente ai sensi dell articolo 50 c1 lett c bis del TUIR): 1) sono tenuti ad iscriversi alla specifica gestione previdenziale dei commercianti ( ma pure artigiani); 2) contemporaneamente, anche alla Gestione separata per l attività di amministratori( aliquota 18% dal 2012).

37 Amministratori / soci partecipanti Tale interpretazione, fa venir meno gli effetti della sentenza della Corte di Cassazione, Sezioni Unite, del 12 febbraio 2010, n. 3240, secondo la quale, invece, nel caso di socio di S.r.l. che eserciti attività commerciale nell'ambito della medesima società e, allo stesso tempo, svolga attività di amministratore, è l'inps a dover stabilire a quale gestione, e solo a questa, lo stesso debba iscriversi. Per la cassazione in caso di socio di srl che esercitava attività commerciale (in qualità di socio) e al contempo di amministratore( con compenso) è l inps che doveva sancire la attività prevalente tra le due e sulla base della prevalenza della attività decretare la forma di previdenza( o gestione speciale o separata ) a cui doveva iscriversi l assicurato.

38 Esempio- (dopo il D.L. 78/10) Il socio artigiano, di srl pluri-personale con qualifica artigiana (che si è iscritta all albo), partecipa abitualmente e prevalentemente e manualmente alla attività di impresa. Lo stesso è pure amministratore e percepisce il compenso in relazione alla sua carica sociale. Lo stesso ha un duplice regime previdenziale: 1)gestione speciale artigiani-in relazione alla sua attività di socio che partecipa abitualmente e prevalentemente e manualmente; 2)gestione separata in relazione alla sua attività di amministratore( percettore di compenso)- (aliquota al 18% per effetto di altra copertura previdenziale).

39 Schema- socio srl e/o amministratore Socio di SRL COMMERCIALE(ARTIGIANA) e/o amministratore: 3 casi: 1)Iscrizione solo alla Gestione Separata Inps( aliquota 27,72%) se svolge attività di amministratore percettore di compenso e presta la propria opera in qualità di socio senza il carattere della abitualità e prevalenza. 2)Iscrizione alla gestione previdenziale commercio ( artigiani) se svolge attività in qualità di socio di SRL con carattere di abitualità e prevalenza e gratuita in qualità di amministratore. 3)Iscrizione contemporanea a: Gestione Separata Inps per l attività di amministratore percettore del compenso (aliquota 18% dal 2012); gestione previdenziale Inps COMMERCIO ( artigiani) per l attività in qualità di socio di srl commerciale (artigiana) prestata con il carattere di abitualità e prevalenza;

40 Socio- dipendente 1)Nel caso di lavoro subordinato a tempo pieno non c è obbligo di iscrizione alla gestione previdenziale Inps commercianti o artigiani per la relativa attività di socio, in quanto difficilmente l attività del socio è prevalente (in termini di tempo) rispetto all attività di lavoratore subordinato. 2)Nel caso di lavoro subordinato part-time è necessario valutare se l attività effettivamente svolta dal socio è prevalente e abituale per determinare se esiste l obbligo di iscrizione alla gestione previdenziale Inps commercianti o artigiani.

41 Struttura contribuzione A decorrere dal 1 gennaio 2008, le aliquote contributive sono elevate al 20%. Il reddito da assumere come base di computo dei contributi non può essere inferiore ad un minimale annuo. Per i periodi di assicurazione inferiori all'anno solare, ai sensi dell'art. 1, comma 7, L. n. 233, il minimale è rapportato a mese. I redditi ed i relativi contributi minimi devono essere riferiti ad ogni singolo soggetto operante nell'impresa (INPS circ. n. 34/2011).

42 Contributi anno 2011

43 Contributi anno 2011

44 Contributi anno 2011 Gli artigiani devono versare i contributi relativi alla quota di reddito compresa nel minimale in quattro rate uguali, a scadenza trimestrale, entro il giorno 16 del secondo mese successivo al trimestre solare al quale si riferiscono e quindi, entro il 16 dei mesi di maggio, agosto e novembre dell'anno di riferimento e di febbraio dell'anno successivo I contributi sulla parte di reddito eccedente il minimale ed entro il massimale, devono invece, essere versati in via provvisoria e a titolo di acconto sulla base dei redditi prodotti nell'anno precedente in due rate uguali alle scadenze previste per il pagamento dell'irpef, fissate, salvo differimenti, al 16 giugno e al 30 novembre di ciascun anno. Qualora la somma dei contributi sul minimale e di quelli a conguaglio versati alle scadenze indicate sia inferiore a quanto dovuto sulla totalità dei redditi d'impresa realizzati nell'anno di riferimento dei contributi, è dovuto un ulteriore contributo a saldo da versare entro il termine di versamento del 1 acconto IRPEF( 16 giugno anno successivo).

45 Decreto monti D.L. 201/2011 Il comma 22 dell articolo 24 prevede l incremento, delle aliquote contributive di finanziamento e di computo delle gestioni pensionistiche dei lavoratori artigiani e commercianti iscritti alle gestioni autonome dell'inps, di 1,3 punti percentuali per l anno 2012 e dello 0,45 per cento per gli anni successivi fino al 2018( nel 2018 la aliquota di finanziamento si attesterà al 24%).

46 Contribuzione sulla totalità dei redditi di impresa Gli artigiani soci di S.r.l. devono corrispondere i contributi per l'assicurazione IVS sulla parte di reddito di impresa dichiarato dalla società, agli stessi attribuibile in funzione della quota di partecipazione agli utili, a prescindere dagli eventuali accantonamenti a riserva, o dall effettiva distribuzione degli stessi. I contributi sono calcolati sulla totalità dei redditi di impresa dichiarati dal contribuente ai fini Irpef e non solo sul reddito che deriva dall attività che ha dato titolo all iscrizione

47 Contribuzione sulla totalità dei redditi di impresa L artigiano che svolge attività abituale e prevalente in forma individuale o di società di persone, che è anche socio di una S.r.l. in cui non svolge alcuna attività, deve considerare imponibile contributivo anche la parte di reddito a lui riferibile per il possesso della partecipazione nella S.r.l. (Circ. Inps 102/2003). Imponibile previdenziale: 1)Reddito da impresa individuale o da società di persone(redditi di impresa maturati in relazione alla attività che origina il diritto alla iscrizione). 2)Quota di partecipazione nella Srl commerciale o artigiana, anche se non è prestata la propria attività con carattere di abitualità e prevalenza (redditi di impresa maturati non in relazione alla attività che origina il diritto alla iscrizione).

48 Contribuzione sulla totalità dei redditi di impresa 1)Socio lavorante di S.r.l. artigiana nella quale presta la propria opera in misura abituale e prevalente e manuale E contemporaneamente: 2) Socio di società di persone non partecipante oppure imprenditore individuale non partecipante; -Imponibile previdenziale ai fini del versamento dei contributi alla gestione speciale artigiani: 1)Redditi di impresa per i quali scatta l obbligo di iscrizione( reddito di impresa della SRL imputato in relazione alla quota di partecipazione agli utili). + 2) Quote di partecipazione in società personali( VEDI quadro RH di unico) di qualunque tipo (anche se non ci sono i presupposti per l iscrizione all Inps). 3)Quote di reddito di impresa da ditte individuali (anche se non ci sono i presupposti per l iscrizione all Inps).

49 Contribuzione sulla totalità dei redditi di impresa-schema. schema.

50 Dna preventiva- art 23 dpr 1124/65 Il datore di lavoro, anche artigiano, che abbia alle proprie dipendenze il coniuge, i figli anche naturali o adottivi, gli altri parenti, gli affini, gli affiliati e gli affidati che prestino con o senza retribuzione opera manuale o non manuale, qualora tali soggetti non siano oggetto di comunicazione preventiva di instaurazione del rapporto di lavoro, deve denunciare l instaurazione del rapporto di lavoro, a mezzo fax, all Inail. Ciò deve avvenire nominalmente e almeno un giorno prima dell inizio dell attività lavorativa; deve essere indicato, inoltre, il trattamento retributivo, ove previsto. obbligo di denunciare all Inail nominativamente, qualora non siano oggetto di comunicazione preventiva di instaurazione del rapporto di lavoro al servizio competente: -i collaboratori e coadiuvanti delle imprese familiari; -i soci lavoratori di attività commerciali e di imprese in forma societaria (compreso il socio artigiano). La denuncia deve essere effettuata almeno un giorno prima l inizio del rapporto di lavoro

Costo del lavoro. La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma.

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Circolare N. 27 del 19 Febbraio 2015

Circolare N. 27 del 19 Febbraio 2015 Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 4.2.2015 n. 26, l'inps ha comunicato

Circolare N. 27 del 19 Febbraio 2015 Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 4.2.2015 n. 26, l'inps ha comunicato

Direzione Centrale Entrate. Roma, 04/02/2015

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

I contributi IVS 2013 di artigiani e commercianti

Numero 35/2013 Pagina 1 di 9 I contributi IVS 2013 di artigiani e commercianti Numero : 35/2013 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2013 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

Numero 35/2013 Pagina 1 di 9 I contributi IVS 2013 di artigiani e commercianti Numero : 35/2013 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2013 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012

CIRCOLARE A.F. N. 20 del 10 Febbraio 2012 Ai gentili clienti Loro sedi Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012 Gentile cliente con la presente intendiamo

CIRCOLARE A.F. N. 20 del 10 Febbraio 2012 Ai gentili clienti Loro sedi Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012 Gentile cliente con la presente intendiamo

Direzione Centrale Entrate. Roma, 03/02/2012

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Circolare N.25 del 18 Febbraio 2014

Circolare N.25 del 18 Febbraio 2014 Gestione separata, artigiani e commercianti. Le aliquote da applicare per il 2014 Gentile cliente, con la presente desideriamo informarla che con la pubblicazione delle

Circolare N.25 del 18 Febbraio 2014 Gestione separata, artigiani e commercianti. Le aliquote da applicare per il 2014 Gentile cliente, con la presente desideriamo informarla che con la pubblicazione delle

www.unicolavoro.ilsole24ore.com Istituto Nazionale Previdenza Sociale Circolare 8 febbraio 2013, n.24

www.unicolavoro.ilsole24ore.com Istituto Nazionale Previdenza Sociale Circolare 8 febbraio 2013, n.24 ed esercenti attività commerciali: contribuzione per l'anno 2013. Assicurazioni sociali - contributi

www.unicolavoro.ilsole24ore.com Istituto Nazionale Previdenza Sociale Circolare 8 febbraio 2013, n.24 ed esercenti attività commerciali: contribuzione per l'anno 2013. Assicurazioni sociali - contributi

Circolare Informativa n 14/2014. Gestione separata INPS Le nuove aliquote contributive

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Gestione separata INPS: gli aumenti dal 1 gennaio 2015

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

LEGGE 2 agosto 1990, n. 233. Riforma dei trattamenti pensionistici dei lavoratori autonomi. Vigente al: 19 6 2015

LEGGE 2 agosto 1990, n. 233 Riforma dei trattamenti pensionistici dei lavoratori autonomi. Vigente al: 19 6 2015 La Camera dei deputati ed il Senato della Repubblica hanno approvato; IL PRESIDENTE DELLA

LEGGE 2 agosto 1990, n. 233 Riforma dei trattamenti pensionistici dei lavoratori autonomi. Vigente al: 19 6 2015 La Camera dei deputati ed il Senato della Repubblica hanno approvato; IL PRESIDENTE DELLA

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

UNICO 2014 : LA COMPILAZIONE DEL QUADRO RR PER I CONTRIBUTI PREVIDENZIALI

UNICO 2014 : LA COMPILAZIONE DEL QUADRO RR PER I CONTRIBUTI PREVIDENZIALI a cura di Celeste Vivenzi Premessa generale La compilazione del quadro in oggetto riguarda i seguenti soggetti : -artigiani e commercianti

UNICO 2014 : LA COMPILAZIONE DEL QUADRO RR PER I CONTRIBUTI PREVIDENZIALI a cura di Celeste Vivenzi Premessa generale La compilazione del quadro in oggetto riguarda i seguenti soggetti : -artigiani e commercianti

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

OGGETTO: cumulo della pensione con i redditi da lavoro autonomo

Direzione Centrale delle Prestazioni Roma, 30-05-2007 Messaggio n. 13792 Allegati 1 OGGETTO: cumulo della pensione con i redditi da lavoro autonomo DIREZIONE CENTRALE PRESTAZIONI AI DIRETTORI REGIONALI

Direzione Centrale delle Prestazioni Roma, 30-05-2007 Messaggio n. 13792 Allegati 1 OGGETTO: cumulo della pensione con i redditi da lavoro autonomo DIREZIONE CENTRALE PRESTAZIONI AI DIRETTORI REGIONALI

L'ASSICURAZIONE INPS PER GLI ARTIGIANI

L'ASSICURAZIONE INPS PER GLI ARTIGIANI L'assicurazione, nata nel 1956 contro la malattia, dal 1959 è obbligatoria anche per la pensione. Dalla stessa data è stata quindi istituita, presso l'inps, la gestione

L'ASSICURAZIONE INPS PER GLI ARTIGIANI L'assicurazione, nata nel 1956 contro la malattia, dal 1959 è obbligatoria anche per la pensione. Dalla stessa data è stata quindi istituita, presso l'inps, la gestione

ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

Circolare n. 1/2010 del 3 marzo 2010 *

Circolare n. 1/2010 del 3 marzo 2010 * SOCIO AMMINISTRATORE DI S.R.L. COMMERCIALE: GESTIONE COMMERCIANTI O GESTIONE SEPARATA? NO DELLA CORTE DI CASSAZIONE ALLA DUPLICE CONTRIBUZIONE INPS Con la sentenza

Circolare n. 1/2010 del 3 marzo 2010 * SOCIO AMMINISTRATORE DI S.R.L. COMMERCIALE: GESTIONE COMMERCIANTI O GESTIONE SEPARATA? NO DELLA CORTE DI CASSAZIONE ALLA DUPLICE CONTRIBUZIONE INPS Con la sentenza

Circolari per la clientela

Circolari per la clientela ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS AUMENTI PER IL 2015 1 1 PREMESSA Nel 2015, le aliquote contributive previdenziali applicabili agli iscritti

Circolari per la clientela ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS AUMENTI PER IL 2015 1 1 PREMESSA Nel 2015, le aliquote contributive previdenziali applicabili agli iscritti

LAVORATORI AUTONOMI AGRICOLI

LAVORATORI AUTONOMI AGRICOLI L ASSICURAZIONE PER I COLTIVATORI DIRETTI, COLONI E MEZZANI I coltivatori diretti e i coloni con legge 22 novembre 1954 n. 1136 vengono riconosciuti, sul piano giuridico, come

LAVORATORI AUTONOMI AGRICOLI L ASSICURAZIONE PER I COLTIVATORI DIRETTI, COLONI E MEZZANI I coltivatori diretti e i coloni con legge 22 novembre 1954 n. 1136 vengono riconosciuti, sul piano giuridico, come

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

RISOLUZIONE N. 285/E

RISOLUZIONE N. 285/E Direzione Centrale Normativa e Contenzioso Roma, 11 ottobre 2007 OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212 - INAIL- Tassazione Agevolata (base imponibile

RISOLUZIONE N. 285/E Direzione Centrale Normativa e Contenzioso Roma, 11 ottobre 2007 OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212 - INAIL- Tassazione Agevolata (base imponibile

DL Milleproroghe Principali novità per le aziende

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

INDICE. 1 Premessa... 2 2 Lavoratori obbligati all iscrizione alla gestione separata... 2 3 Aliquote contributive previdenziali...

Circolare 1 del 9 gennaio 2015 Aliquote contributive per gli iscritti alla gestione separata INPS - Aumenti per il 2015 INDICE 1 Premessa... 2 2 Lavoratori obbligati all iscrizione alla gestione separata...

Circolare 1 del 9 gennaio 2015 Aliquote contributive per gli iscritti alla gestione separata INPS - Aumenti per il 2015 INDICE 1 Premessa... 2 2 Lavoratori obbligati all iscrizione alla gestione separata...

Impresa Individuale. Società semplice Ss

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

Disciplina delle attività di pulizia, di disinfezione, di disinfestazione, di derattizzazione e di sanificazione (2) (3).

(3).") L. 25 gennaio 1994, n. 82 (1). Disciplina delle attività di pulizia, di disinfezione, di disinfestazione, di derattizzazione e di sanificazione (2) (3). (1) Pubblicata nella Gazz. Uff. 3 febbraio 1994,

L. 25 gennaio 1994, n. 82 (1). Disciplina delle attività di pulizia, di disinfezione, di disinfestazione, di derattizzazione e di sanificazione (2) (3). (1) Pubblicata nella Gazz. Uff. 3 febbraio 1994,

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

GLI ADEMPIMENTI PREVIDENZIALI E ASSICURATIVI DA PARTE DELL IMPRENDITORE ARTIGIANO

GLI ADEMPIMENTI PREVIDENZIALI E ASSICURATIVI DA PARTE DELL IMPRENDITORE ARTIGIANO di Claudio Venturi Sommario: 1. L iscrizione ai fini previdenziali (INPS). 1.1. Norme di carattere generale. 1.2. Le novità

GLI ADEMPIMENTI PREVIDENZIALI E ASSICURATIVI DA PARTE DELL IMPRENDITORE ARTIGIANO di Claudio Venturi Sommario: 1. L iscrizione ai fini previdenziali (INPS). 1.1. Norme di carattere generale. 1.2. Le novità

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Corte D Appello di Milano, Sez. Lavoro, sentenza n. 1410 pubblicata il 6 maggio 2014

PREVIDENZA SOCIALE Contributi previdenziali per soci amministratori di s.r.l.: l obbligo di doppia iscrizione non è automatico. a cura di Massimo Compagnino Il presupposto per l iscrizione nella gestione

PREVIDENZA SOCIALE Contributi previdenziali per soci amministratori di s.r.l.: l obbligo di doppia iscrizione non è automatico. a cura di Massimo Compagnino Il presupposto per l iscrizione nella gestione

FAQ PARTITE IVA. Cos è la Partita Iva?

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

Disciplina delle attività di pulizia, di disinfezione, di disinfestazione, di derattizzazione e di sanificazione.

L. 25 gennaio 1994, n. 82. Disciplina delle attività di pulizia, di disinfezione, di disinfestazione, di derattizzazione e di sanificazione. Art.1. Iscrizione delle imprese di pulizia nel registro delle

L. 25 gennaio 1994, n. 82. Disciplina delle attività di pulizia, di disinfezione, di disinfestazione, di derattizzazione e di sanificazione. Art.1. Iscrizione delle imprese di pulizia nel registro delle

LA GESTIONE SEPARATA I.N.P.S. 2014 LAVORATORI AUTONOMI OCCASIONALI. Contributo di Giuseppe Anzelmo

LA GESTIONE SEPARATA I.N.P.S. 2014 LAVORATORI AUTONOMI OCCASIONALI Contributo di Giuseppe Anzelmo PREMESSA La Gestione Separata I.N.P.S. è stata istituita nell anno 1995 ed è regolamentata dalla Legge

LA GESTIONE SEPARATA I.N.P.S. 2014 LAVORATORI AUTONOMI OCCASIONALI Contributo di Giuseppe Anzelmo PREMESSA La Gestione Separata I.N.P.S. è stata istituita nell anno 1995 ed è regolamentata dalla Legge

Tel./Fax 081.760.72.23 e-mail: athena@na.camcom.it

COME FARE PER.. ITER BUROCRATICO PER LA CREAZIONE D IMPRESA Tel./Fax 081.760.72.23 e-mail: athena@na.camcom.it . AVVIARE UN ATTIVITA ARTIGIANALE GUIDA PRATICA La normativa che definisce le caratteristiche

COME FARE PER.. ITER BUROCRATICO PER LA CREAZIONE D IMPRESA Tel./Fax 081.760.72.23 e-mail: athena@na.camcom.it . AVVIARE UN ATTIVITA ARTIGIANALE GUIDA PRATICA La normativa che definisce le caratteristiche

Guide operative. Le collaborazioni occasionali

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

.. OMISSIS. Art. 2. (Armonizzazione)

") Legge 8 agosto 1995, n. 335. Riforma del sistema pensionistico obbligatorio e complementare... OMISSIS Art. 2. (Armonizzazione).. OMISSIS 26. A decorrere dal 1 gennaio 1996, sono tenuti all'iscrizione

Legge 8 agosto 1995, n. 335. Riforma del sistema pensionistico obbligatorio e complementare... OMISSIS Art. 2. (Armonizzazione).. OMISSIS 26. A decorrere dal 1 gennaio 1996, sono tenuti all'iscrizione

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

Direzione Centrale Entrate. Direzione Centrale Organizzazione. Direzione Centrale Sistemi Informativi e Tecnologici

Direzione Centrale Entrate Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17 Febbraio 2009 Circolare n. 20 Allegati 4 Ai Dirigenti centrali e periferici Ai

Direzione Centrale Entrate Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17 Febbraio 2009 Circolare n. 20 Allegati 4 Ai Dirigenti centrali e periferici Ai

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA La Cassa è stata istituita con legge 8 gennaio 1952 ed è stata trasformata, a decorrere da 1 gennaio 1995, in fondazione con personalità giuridica di diritto

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA La Cassa è stata istituita con legge 8 gennaio 1952 ed è stata trasformata, a decorrere da 1 gennaio 1995, in fondazione con personalità giuridica di diritto

Esonero contributivo per assunzioni a tempo indeterminato

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

La Gestione Separata. Giornata nazionale della previdenza Milano 18 maggio 2013

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

Le medesime attività non possono svolgersi in forma ambulante.

L. 14 febbraio 1963, n. 161 (1). Disciplina dell'attività di barbiere, parrucchiere ed affini (2) (3). (1) Pubblicata nella Gazz. Uff. 9 marzo 1963, n. 66. (2) Per la professione di estetista, vedi ora

L. 14 febbraio 1963, n. 161 (1). Disciplina dell'attività di barbiere, parrucchiere ed affini (2) (3). (1) Pubblicata nella Gazz. Uff. 9 marzo 1963, n. 66. (2) Per la professione di estetista, vedi ora

Il Sig..., nato a. il.. e residente in alla Via

ALLA SEDE INPS DI Il Sig..., nato a. il.. e residente in alla Via., p r e m e s s o - che il Sig... è iscritto alla gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali

ALLA SEDE INPS DI Il Sig..., nato a. il.. e residente in alla Via., p r e m e s s o - che il Sig... è iscritto alla gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

I versamenti contributi volontari 2013

CIRCOLARE A.F. N. 66 del 17 Aprile 2013 Ai gentili clienti Loro sedi I versamenti contributi volontari 2013 Gentile cliente con la presente intendiamo effettuare alcune precisazioni circa l importo dei

CIRCOLARE A.F. N. 66 del 17 Aprile 2013 Ai gentili clienti Loro sedi I versamenti contributi volontari 2013 Gentile cliente con la presente intendiamo effettuare alcune precisazioni circa l importo dei

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

News per i Clienti dello studio

News per i Clienti dello studio N. 56 del 14 Aprile 2015 Ai gentili clienti Loro sedi Gestione separata: modifica delle aliquote contributive anno 2015 Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio N. 56 del 14 Aprile 2015 Ai gentili clienti Loro sedi Gestione separata: modifica delle aliquote contributive anno 2015 Gentile cliente, con la presente desideriamo informarla

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

a cura del Rag. Vassilli TIENGO

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

REGOLAMENTO DEL FONDO DI PREVIDENZA GENERALE

REGOLAMENTO DEL FONDO DI PREVIDENZA GENERALE Testo in vigore Testo emendato ART. 3 (Contributo obbligatorio) 1.Il contributo obbligatorio annuo posto a carico di ciascun iscritto al Fondo, ai sensi dell

REGOLAMENTO DEL FONDO DI PREVIDENZA GENERALE Testo in vigore Testo emendato ART. 3 (Contributo obbligatorio) 1.Il contributo obbligatorio annuo posto a carico di ciascun iscritto al Fondo, ai sensi dell

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 28 febbraio 2013 Oggetto: Circolare n. 5/2013 del 28 febbraio

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 28 febbraio 2013 Oggetto: Circolare n. 5/2013 del 28 febbraio

STUDIO LEGALE E TRIBUTARIO

STUDIO LEGALE E TRIBUTARIO SETTORE TRIBUTARIO Dott.Comm. CARLO GARZIA Dott.Comm. ALESSANDRA NITTI Dott. STEFANO BARELLI Dott. SIMONE BOTTI SETTORE LEGALE Avvocato MARCO IMPELLUSO Avvocato ROBERTA SARA

STUDIO LEGALE E TRIBUTARIO SETTORE TRIBUTARIO Dott.Comm. CARLO GARZIA Dott.Comm. ALESSANDRA NITTI Dott. STEFANO BARELLI Dott. SIMONE BOTTI SETTORE LEGALE Avvocato MARCO IMPELLUSO Avvocato ROBERTA SARA

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

OGGETTO: Contributi dovuti dalle aziende agricole per gli operai a tempo determinato e a tempo indeterminato per l anno 2007.

Presidio Unificato Previdenza Agricola Roma, 6 Marzo 2007 Circolare n. 52 Allegati 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Presidio Unificato Previdenza Agricola Roma, 6 Marzo 2007 Circolare n. 52 Allegati 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Fondo Pensione Complementare per i Lavoratori delle Imprese Industriali ed Artigiane Edili ed Affini Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione allegato

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

1. Aziende destinatarie degli obblighi contributivi per le indennità economiche di malattia e maternità (art. 20, c. 2 L.

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 10-03-2009 Messaggio n. 5730 OGGETTO: Istruzioni operative per la regolarizzazione dei contributi dovuti per il finanziamento

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 10-03-2009 Messaggio n. 5730 OGGETTO: Istruzioni operative per la regolarizzazione dei contributi dovuti per il finanziamento

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

COMUNICAZIONE UNICA ISTRUZIONI COMPILAZIONE MODULISTICA GESTIONE PREVIDENZIALE COMMERCIANTI AUTONOMI

COMUNICAZIONE UNICA ISTRUZIONI COMPILAZIONE MODULISTICA GESTIONE PREVIDENZIALE COMMERCIANTI AUTONOMI PREMESSA I contributi previdenziali da lavoro autonomo derivano dallo svolgimento dell attività di impresa

COMUNICAZIONE UNICA ISTRUZIONI COMPILAZIONE MODULISTICA GESTIONE PREVIDENZIALE COMMERCIANTI AUTONOMI PREMESSA I contributi previdenziali da lavoro autonomo derivano dallo svolgimento dell attività di impresa

Direzione Regionale della Toscana

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

Periodico informativo n. 118/2012. Versamento II acconto Gestione Inps artigiani e commercianti

Periodico informativo n. 118/2012 Versamento II acconto Gestione Inps artigiani e commercianti Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza, che entro

Periodico informativo n. 118/2012 Versamento II acconto Gestione Inps artigiani e commercianti Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza, che entro

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

L EMISSIONE DEGLI ESTRATTI CONTO CONTRIBUTIVI PER GLI ISCRITTI ALLA GESTOINE SEPARATA INPS (ART. 2 DELLA LEGGE 335/95)

") L EMISSIONE DEGLI ESTRATTI CONTO CONTRIBUTIVI PER GLI ISCRITTI ALLA GESTOINE SEPARATA INPS (ART. 2 DELLA LEGGE 335/95) Caratteristiche dei destinatari degli estratti L'emissione dell'estratto conto nei

L EMISSIONE DEGLI ESTRATTI CONTO CONTRIBUTIVI PER GLI ISCRITTI ALLA GESTOINE SEPARATA INPS (ART. 2 DELLA LEGGE 335/95) Caratteristiche dei destinatari degli estratti L'emissione dell'estratto conto nei

RISOLUZIONE N. 24/E QUESITO

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

Reg. 80 Bis n 460 I L R E T T O R E D E C R E T A :

Reg. 80 Bis n 460 I L R E T T O R E RICHIAMATO lo Statuto ed il Regolamento di Ateneo; RICHIAMATA la delibera n 491/29121 assunta dal Consiglio di Amministrazione nella seduta del 20.07.2011 con la quale

Reg. 80 Bis n 460 I L R E T T O R E RICHIAMATO lo Statuto ed il Regolamento di Ateneo; RICHIAMATA la delibera n 491/29121 assunta dal Consiglio di Amministrazione nella seduta del 20.07.2011 con la quale

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Risoluzione n. 78/E. Roma, 28 maggio 2004

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Osservatorio sull ENPAPI

Novembre 2011 www.logicaprevidenziale.it Sommario Osservatorio sull ENPAPI Ente di Previdenza per gli Infermieri (E.N.P.A.P.I)... 3 1.1 Quadro Generale... 3 1.2 L Assetto Contabile... 6 1.3 Dal 2000 al

Novembre 2011 www.logicaprevidenziale.it Sommario Osservatorio sull ENPAPI Ente di Previdenza per gli Infermieri (E.N.P.A.P.I)... 3 1.1 Quadro Generale... 3 1.2 L Assetto Contabile... 6 1.3 Dal 2000 al

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

LA NUOVA ASSICURAZIONE SOCIALE PER L'IMPIEGO (NASPI) Raggruppamento Schio-Thiene 11 febbraio 2015

Raggruppamento Schio-Thiene 11 febbraio 2015") LA NUOVA ASSICURAZIONE SOCIALE PER L'IMPIEGO (NASPI) Raggruppamento Schio-Thiene 11 febbraio 2015 LE FONTI NORMATIVE Legge 10 dicembre 2014 n.183 (Legge Delega c.d JOBS ACT ) art.1 comma 2 lettera b) Schema

LA NUOVA ASSICURAZIONE SOCIALE PER L'IMPIEGO (NASPI) Raggruppamento Schio-Thiene 11 febbraio 2015 LE FONTI NORMATIVE Legge 10 dicembre 2014 n.183 (Legge Delega c.d JOBS ACT ) art.1 comma 2 lettera b) Schema

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Legge 8 agosto 1985, n. 443 - Legge-quadro per l'artigianato

Legge 8 agosto 1985, n. 443 - Legge-quadro per l'artigianato Pubblicata nella Gazzetta Ufficiale n.199 del 24 agosto 1985. Art. 1 Potestà delle regioni. In conformità all'articolo 117 primo comma, della

Legge 8 agosto 1985, n. 443 - Legge-quadro per l'artigianato Pubblicata nella Gazzetta Ufficiale n.199 del 24 agosto 1985. Art. 1 Potestà delle regioni. In conformità all'articolo 117 primo comma, della

Direzione Centrale Entrate. Roma, 10/04/2013

Direzione Centrale Entrate Roma, 10/04/2013 Circolare n. 56 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 10/04/2013 Circolare n. 56 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

News per i Clienti dello studio

News per i Clienti dello studio N. 54 del 9 Aprile 2015 Ai gentili clienti Loro sedi Contributi volontari: modalità di determinazione per il 2015 Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio N. 54 del 9 Aprile 2015 Ai gentili clienti Loro sedi Contributi volontari: modalità di determinazione per il 2015 Gentile cliente, con la presente desideriamo informarla

IL CONGEDO OBBLIGATORIO E FACOLTATIVO DEL PADRE LAVORATORE DIPENDENTE