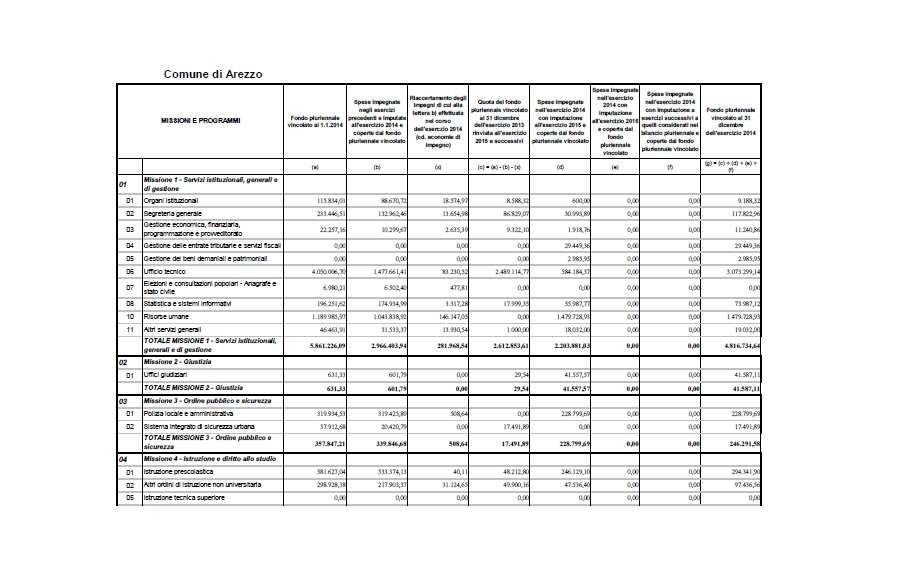

Luciano Cimbolini Ministero dell economia e delle finanze Anna Guiducci Comune di Arezzo. ODC Viterbo - Formazione

|

|

|

- Graziana Sofia Colli

- 5 anni fa

- Visualizzazioni

Transcript

1 Luciano Cimbolini Ministero dell economia e delle finanze Anna Guiducci Comune di Arezzo ODC Viterbo - Formazione 1

2 Il bilancio di previsione I vecchi e i nuovi schemi Analogie e differenze Le ultime novità 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 Sezione strategica Sezione operativa Raggruppa tutti i precedenti documenti di programmazione Parte integrante del bilancio 12

13 13

14 14

15 15

16 16

17 17

18 18

19 L applicazione del principio contabile concernente la contabilità finanziaria potenziata impone la registrazione delle operazioni al momento in cui sorge la relativa obbligazione giuridica, con imputazione nelle annualità in cui questa diviene esigibile. Secondo i nuovi principi, sono accertate per l intero importo del credito anche le entrate di dubbia e difficile esazione, per cui non è certa la riscossione integrale, quali le sanzioni amministrative al codice della strada, gli oneri di urbanizzazione, i proventi derivanti dalla lotta all evasione, ecc.. 19

20 La spesa di personale: Tabellare Trattamento accessorio e premiante del personale Assioma: se c è impegno c è FVP; altrimenti c è avanzo vincolato 20

21 FONDO CREDITI DUBBIA ESIGIBILITA' - quantificazione a PREVENTIVO Tipologia Imposte, tasse e proventi assimilati cap TITOLO I Tipologia Imposte, tasse e proventi assimilati Recupero evasione imposte INCASSI C/RESIDUI TOTALI , , , ,55 - INCASSI C/COMPETENZA , , , , ,64 INCASSI TOTALI , , , , ,64 MEDIA SEMPLICE ,8 ACCERTAM. C/COMPETENZA , , , , ,80 ACCERTAMENTI TOTALI , , , , ,80 MEDIA SEMPLICE ,796 RAPPORTO INCASSI/ACCERT. 0, , , , , a) MEDIA (SEMPLICE) DEI RAPPORTI COMPLEMENTO A 100 PREVISIONE ,29 22, ,00 b) RAPPORTO TRA SOMME (PONDERATE) COMPLEMENTO A ,99 52,01 c) MEDIA (PONDERATA) DEI RAPPORTI COMPLEMENTO A ,58 42,42 d) RAPPORTO TRA MEDIE (SEMPLICI) COMPLEMENTO A ,05 34,95 a) APPLICAZIONE RIDOTTA ,27 a) ,54 b) APPLICAZIONE RIDOTTA ,89 b) ,78 c) APPLICAZIONE RIDOTTA ,64 c) ,28 d) APPLICAZIONE RIDOTTA ,53 d) ,06 21

22 L eventuale quota del risultato di amministrazione svincolata, sulla base della determinazione dell ammontare definitivo del fondo crediti di dubbia esigibilità rispetto alla consistenza dei residui attivi di fine anno, può essere destinata alla copertura dello stanziamento riguardante il fondo crediti di dubbia esigibilità del bilancio di previsione dell esercizio successivo a quello cui il rendiconto si riferisce. 22

23 In sede di rendiconto, fin dal primo esercizio di applicazione del principio 4/2 l ente accantona nell avanzo di amministrazione l intero importo del fondo credi di dubbia esigibilità quantificato nel prospetto riguardante il fondo allegato a rendiconto di esercizio, salva la facoltà prevista per gli esercizi dal 2015 a 2018 dal principio di seguito riepilogata (DM 20 maggio 2015): + Fondo crediti di dubbia esigibilità nel risultato di amministrazione al 1 gennaio dell esercizio cui il rendiconto si riferisce - gli utilizzi del fondo crediti di dubbia esigibilità effettuati per la cancellazione o lo stralcio dei crediti + l'importo definitivamente accantonato nel bilancio di previsione per il Fondo crediti di dubbia esigibilità, nell esercizio cui il rendiconto si riferisce L adozione di tale facoltà è effettuata tenendo conto della situazione finanziaria complessiva dell ente e del rischio di rinviare one all esercizio

24 24

25 Fino a quando il fondo crediti di dubbia esigibilità non risulta adeguato non è possibile utilizzare l avanzo di amministrazione (ad eccezione dell avanzo vincolato?). Gli enti destinatari delle anticipazioni di liquidità a valere sul fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili utilizzano la quota accantonata nel risultato di amministrazione a seguito dell'acquisizione delle erogazioni, ai fini dell'accantonamento al fondo crediti di dubbia esigibilità nel risultato di amministrazione (art.2, c.6, DL 78/15). Nel solo 2015 gli sperimentatori possono utilizzare proventi alienazioni per stanziare differenza fra 36 e 55% (DL 78/15) 25

26 26

27 La spesa di 100 correlata al suddetto accertamento genera obbligazione giuridica perfezionata nello stesso esercizio ma esigibile per 20 nell'esercizio n e per 80 nell'esercizio n+1. ESERCIZIO n ENTRATA IMPORTO USCITA IMPORTO Trasferimenti Regionali 100 Realizzazione progetto 20 Fondo Pluriennale Vincolato 80 ESERCIZIO n+1 ENTRATA IMPORTO USCITA IMPORTO Fondo pluriennale vincolato 80 Realizzazione progetto 80 27

28 28

29 29

30 30

31 31

32 IV correttivo al d.lgs. 118/2011 Dal 2017 nuovo prospetto per gli equilibri degli enti locali (allegato B) 32

33 1) Determinazione del risultato di amministrazione presunto al 31/12 N-1: (+) Risultato di amministrazione iniziale dell'esercizio N-1 - (+) Fondo pluriennale vincolato iniziale dell'esercizio N-1 - (+) Entrate già accertate nell'esercizio N-1 - (-) Uscite già impegnate nell'esercizio N-1 - +/- Variazioni dei residui attivi già verificatesi nell'esercizio N-1 - -/+ Variazioni dei residui passivi già verificatesi nell'esercizio N-15 - = Risultato di amministrazione dell'esercizio N-1 alla data di redazione del bilancio di previsione dell'anno N - + Entrate che prevedo di accertare per il restante periodo dell'esercizio N Spese che prevedo di impegnare per il restante periodo dell'esercizio N-1 - +/- Variazioni dei residui attivi, presunte per il restante periodo dell'esercizio N-1 - -/+ Variazioni dei residui passivi, presunte per il restante periodo dell'esercizio N Fondo pluriennale vincolato finale presunto dell'esercizio N-1 (1) - = A) Risultato di amministrazione presunto al 31/12 N-1 (2) - 33

34 Il Rendiconto di gestione I vecchi e i nuovi schemi Analogie e differenze 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

47 47

48 48

49 49

50 50

51 51

52 52

53 53

54 IV correttivo al d.lgs. 118/2011 Dal 2017 (conto del bilancio 2016) nuovo prospetto per gli equilibri a rendiconto degli enti locali (allegato E) 54

55 L. Stabilità 2016: Il pareggio di bilancio sostituisce il patto di stabilità come vincolo di finanza pubblica Rinvio (sinedie) della l. 243/2012 e dei relativi saldi Pareggio di bilancio: saldo finale di competenza non negativo Il IV decreto correttivo (allegato C) definisce il prospetto 55

56 Fondo cassa al 1 gennaio RISCOSSIONI PAGAMENTI SALDO DICASSA AL 31 DICEMBRE PAGAMENTI per azioni esecutive non regolarizzate al 31 dicembre FONDO DICASSA AL 31 DICEMBRE RESIDUI ATTIVI di cui derivanti da accertamenti di tributi effettuati sulla base della stima del dipartimento delle finanze RESIDUI PASSIVI FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI (1) FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE (1) RISULTATO DI AMMINISTRAZIONE AL 31 DICEMBRE. (A)(2) 56

57 Composizione del risultato di amministrazione al 31 dicembre...: Parte accantonata (3) Fondo crediti di dubbia esigibilità al 31/12/. (4) Accantonamento residui perenti al 31/12/. (solo per le regioni) (5) Fondo..al 31/12/N-1 Fondo..al 31/12/N-1 Totale parte accantonata (B) Parte vincolata Vincoli derivanti da leggi e dai principi contabili Vincoli derivanti da trasferimenti Vincoli derivanti dalla contrazione di mutui Vincoli formalmente attribuiti dall'ente Altri vincoli Totale parte vincolata ( C) Parte destinata agli investimenti Totale parte destinata agli investimenti ( D) Totale parte disponibile (E=A-B-C-D) Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione come disavanzo da ripianare (6) 57

58 L avanzo e il disavanzo concorrono al raggiungimento degli equilibri (vedasi anche avanzo libero in sede approvazione bilancio previsione. DM 20 maggio 2015) Le estinzioni anticipate prestiti possono essere finanziate con entrate diverse dalle correnti (ad esempio con i proventi alienazioni patrimoniali - art. 56 bis, comma 11, DL 69/13 mod. art 7 DL 78/15). Luciano Cimbolini Esiste generale sancita nell allegato 4/2: l iva incassata al IV una deroga al principio titolo può essere utilizzata per finanziare in uscita l iva che è spesa corrente I trasferimenti in conto capitale (piano finanziario 2.04) devono essere finanziati con entrate correnti Il saldo negativo delle partite finanziarie (entrata titolo V e uscita titolo III) entra nell equilibrio corrente 58

59 Il fondo di cassa al 31/12 non deve essere negativo Il FPV concorre al raggiungimento degli equilibri 59

60 60

61 TIPOLOGIA DENOMINAZIONE RESIDUI ATTIVI FORMATISI NELL'ESERCIZIO CUI SI RIFERISCE IL RENDICONTO (a) RESIDUI ATTIVI DEGLI ESERCIZI PRECEDENTI (b) TOTAL E RESIDUI ATTIVI (c ) = (a) + (b) IMPORTO MINIMO DEL FONDO (d) FONDO CREDITI DI DUBBIA ESIGILITA' (e) % di accantonamento al fondo crediti di esigibilità (f) = (e) / (c) dubbia ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA Tipologia 101: Imposte, tasse e proventi assimilati ,00 0,00 0,00% di cui accertati per cassa sulla base del principio contabile 3.7 Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa ,00% Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) ,00 0,00 0,00% di cui accertati per cassa sulla base del principio contabile 3.7 Tipologia 102: Tributi destinati al finanziamento della sanita' non accertati per cassa ,00% 61

62 Il principio applicato della competenza finanziaria (paragrafo 10) ha trasformato l'impiego delle entrate aventi specifica destinazione ("somme vincolate") per pagamenti correnti da fenomeno di pura tesoreria a fenomeno di bilancio imputato alle partite di giro 62

63 La procedura per l'impiego... L'impiego per pagamenti correnti produce, anche su Siope, provvisori in uscita e in entrata, da regolarizzare periodicamente con mandati e reversali. Per regolarizzare, l'ente deve: impegnare in partite di giro ed emettere mandato in favore del proprio bilancio (con indicazione del vincolo ex articolo 185, comma 2 lettera i del Tuel) per l'importo delle vincolate destinate a spese correnti sul capitolo di spesa «Utilizzo incassi vincolati ex articolo 195 Tuel»; accertare, sempre in partite di giro, la relativa entrata, ed emettere reversale (senza vincolo ex articolo 180, comma 3, lettera i del Tuel) di pari importo, sul conto «Destinazione incassi vincolati a spese correnti ex articolo 195 Tuel». In parole povere, paga a se stesso con vincolo e incassa senza. 63

64 ...e quella per il reintegro Il reintegro automatico delle vincolate da parte del tesoriere con le risorse libere (ove presenti) produce a sua volta sospesi di entrata e di spesa, da regolarizzare con movimenti inversi a quelli indicati sopra, ovvero: impegno e mandato "libero" a favore del bilancio sul capitolo di spesa «Destinazione incassi liberi al reintegro incassi vincolati ex articolo 195 Tuel»; accertamento e reversale "vincolata" di pari importo sul capitolo d'entrata «Reintegro incassi vincolati ex articolo 195 Tuel». 64

65 65

66 Lo schema seguente esemplifica la correlazione tra l esigibilità dell entrata e quella della spesa per investimenti. capitolo collegato E Descrizione intervento mis prog - cofog Capitolo Tipo fin. Affidamento lavori / gara bandita entro esigibilità esigibilità esigibilità esigibilità Importo oltre E E , ,00 Interventi straordinari su immobili comunali , , ,00 E E , ,00 Abbattimento barriere architettoniche edifici pubblici , ,00 E E , ,00 Restauro conservativo cinta muraria e consolidamento materiale lapideo , ,00 - E E , ,00 Restauro Bastione Belvedere. Fortezza medicea , ,00 - E 15 E , ,56 Restauro Bastione Belvedere. Fortezza medicea , ,56 66

67 Art. 11-bis. Dlgs. 118/11 Bilancio consolidato Gli enti locali redigono il bilancio consolidato con i propri enti ed organismi strumentali, aziende, societa'controllate e partecipate, secondo le modalita'ed i criteri individuati nel principio applicato del bilancio consolidato di cui all'allegato n. 4/4. 67

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,81 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,07 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 91 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.415.204,08 RISCOSSIONI 828.478,61 5.929.166,46

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 91 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.415.204,08 RISCOSSIONI 828.478,61 5.929.166,46

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI VALSINNI RENDICONTO DELLA GESTIONE 2015 QUADRO GENERALE RIASSUNTIVO

RENDICONTO DELLA GESTIONE 2015 QUADRO GENERALE RIASSUNTIVO ENTRATE ACCERTAMENTI INCASSI SPESE IMPEGNI PAGAMENTI Fondo di cassa al 1/1/2015 248.017,42 Utilizzo avanzo di amministrazione Disavanzo di amministrazione

RENDICONTO DELLA GESTIONE 2015 QUADRO GENERALE RIASSUNTIVO ENTRATE ACCERTAMENTI INCASSI SPESE IMPEGNI PAGAMENTI Fondo di cassa al 1/1/2015 248.017,42 Utilizzo avanzo di amministrazione Disavanzo di amministrazione

AGENZIA DEL TRASPORTO PUBBLICO LOCALE DEL BACINO DI SONDRIO RENDICONTO DI GESTIONE ESERCIZIO

----------- AGENZIA DEL TRASPORTO PUBBLICO LOCALE DEL BACINO DI SONDRIO -------------- RENDICONTO DI GESTIONE ESERCIZIO 2016 ----------- Allegato G CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE Allegato

----------- AGENZIA DEL TRASPORTO PUBBLICO LOCALE DEL BACINO DI SONDRIO -------------- RENDICONTO DI GESTIONE ESERCIZIO 2016 ----------- Allegato G CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE Allegato

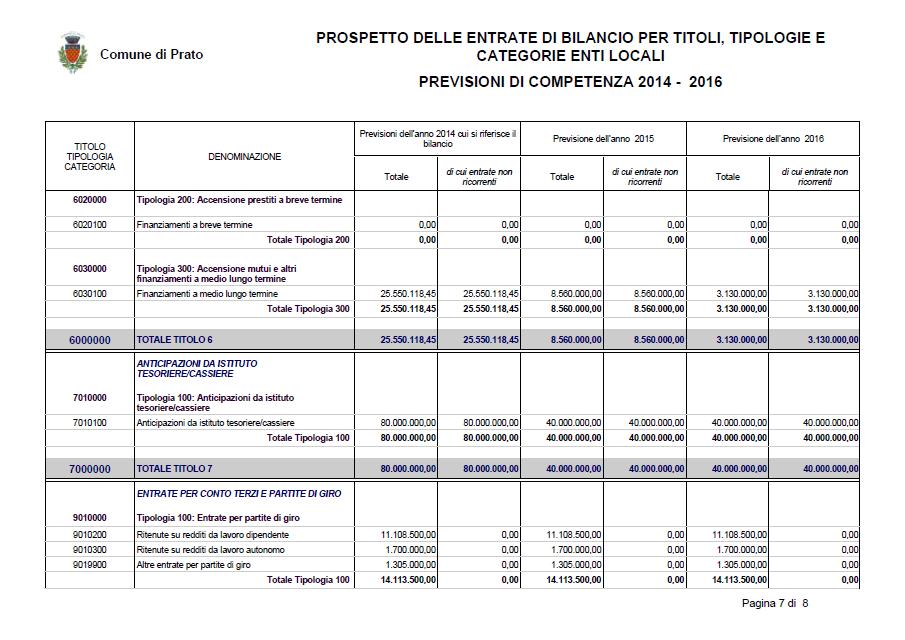

BILANCIO DI PREVISIONE ENTRATE

DI PREVISIONE ENTRATE TIPOLOGIA FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE previsione di competenza previsione di competenza UTILIZZO AVANZO

DI PREVISIONE ENTRATE TIPOLOGIA FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE previsione di competenza previsione di competenza UTILIZZO AVANZO

BILANCIO DI PREVISIONE

BILANCIO DI PREVISIONE 2018-2020 ELENCO DEGLI ALLEGATI AL BILANCIO DI PREVISIONE 2018-2020 ALLEGATO A ALLEGATO B ALLEGATO C ALLEGATO D1 ALLEGATO D2 ALLEGATO E ALLEGATO F BILANCIO DI PREVISIONE - PROSPETTO

BILANCIO DI PREVISIONE 2018-2020 ELENCO DEGLI ALLEGATI AL BILANCIO DI PREVISIONE 2018-2020 ALLEGATO A ALLEGATO B ALLEGATO C ALLEGATO D1 ALLEGATO D2 ALLEGATO E ALLEGATO F BILANCIO DI PREVISIONE - PROSPETTO

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

BILANCIO DI PREVISIONE

DI PREVISIONE 2016 2018 Bilancio di Previsione ENTRATA Bilancio di Previsione SPESA Riepilogo Generale Entrate per Titoli Riepilogo Generale Spesa per Titoli Riepilogo Generale delle Spese per Missione

DI PREVISIONE 2016 2018 Bilancio di Previsione ENTRATA Bilancio di Previsione SPESA Riepilogo Generale Entrate per Titoli Riepilogo Generale Spesa per Titoli Riepilogo Generale delle Spese per Missione

Relazione. Art. 1. Approvazione del Rendiconto generale della Regione Sardegna per l esercizio 2017

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2017 e del Rendiconto consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2017 e del Rendiconto consolidato della Regione Sardegna per l esercizio finanziario

Relazione. Art. 1 - Approvazione del rendiconto generale della Regione Sardegna per l esercizio 2016

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2016 e del Rendiconto consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2016 e del Rendiconto consolidato della Regione Sardegna per l esercizio finanziario

CONSIGLIO REGIONALE DELLA SARDEGNA

Atti consiliari - XVI Legislatura - Documenti - Progetti di legge e relazioni CONSIGLIO REGIONALE DELLA SARDEGNA DISEGNO DI LEGGE N. 12 presentato dalla Giunta regionale, su proposta dell'assessore regionale

Atti consiliari - XVI Legislatura - Documenti - Progetti di legge e relazioni CONSIGLIO REGIONALE DELLA SARDEGNA DISEGNO DI LEGGE N. 12 presentato dalla Giunta regionale, su proposta dell'assessore regionale

IL FONDO PLURIENNALE VINCOLATO. Paola Mariani

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA La nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA La nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (art. 11 comma 5 D.Lgs. 118/2011)

") Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

RENDICONTO DELLA GESTIONE 2017 in sintesi. Area programmazione risorse finanziarie e di bilancio

RENDICONTO DELLA GESTIONE 2017 in sintesi Area programmazione risorse finanziarie e di bilancio TAB. 1 - QUADRO GENERALE RIASSUNTIVO E N T R A T E ACCERTAMENTI INCASSI S P E S E IMPEGNI PAGAMENTI Fondo

RENDICONTO DELLA GESTIONE 2017 in sintesi Area programmazione risorse finanziarie e di bilancio TAB. 1 - QUADRO GENERALE RIASSUNTIVO E N T R A T E ACCERTAMENTI INCASSI S P E S E IMPEGNI PAGAMENTI Fondo

RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO

PROVINCIA AUTONOMA DI TRENTO AGENZIA PER LA DEPURAZIONE (ADEP) RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO 2016 1 di 67 CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI

PROVINCIA AUTONOMA DI TRENTO AGENZIA PER LA DEPURAZIONE (ADEP) RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO 2016 1 di 67 CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

(=) ,11 (-) 0,00 (=) ,11

,11 (-) 0,00 (=) ,11") L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio riferisce che il Rendiconto generale della Regione per l esercizio finanziario 2016, deve essere presentato alla Corte dei Conti,

L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio riferisce che il Rendiconto generale della Regione per l esercizio finanziario 2016, deve essere presentato alla Corte dei Conti,

QUADRO GENERALE RIASSUNTIVO - Esercizi

COMUNE DI ROURE (TO) Data 20/04/2017 Pag. 1 QUADRO GENERALE RIASSUNTIVO - Esercizi 2017-2018 - 2019 CASSA COMPETENZA COMPETENZA COMPETENZA ENTRATE ANNO 2017 ANNO 2017 ANNO 2018 ANNO 2019 Fondo di cassa

COMUNE DI ROURE (TO) Data 20/04/2017 Pag. 1 QUADRO GENERALE RIASSUNTIVO - Esercizi 2017-2018 - 2019 CASSA COMPETENZA COMPETENZA COMPETENZA ENTRATE ANNO 2017 ANNO 2017 ANNO 2018 ANNO 2019 Fondo di cassa

ISTITUZIONE BOLOGNA MUSEI Comune di Bologna. Bilancio di Previsione

ISTITUZIONE BOLOGNA MUSEI Comune di Bologna Bilancio di 2016-2018 Premessa l decreto legislativo 23 giugno 2011 n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126, ha introdotto un nuovo

ISTITUZIONE BOLOGNA MUSEI Comune di Bologna Bilancio di 2016-2018 Premessa l decreto legislativo 23 giugno 2011 n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126, ha introdotto un nuovo

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario Art. 11 comma 5 d. lgs. 118/2011

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario 2018 Art. 11 comma 5 d. lgs. 118/2011 Il Bilancio di previsione per l esercizio finanziario 2018/2020 è stato redatto

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario 2018 Art. 11 comma 5 d. lgs. 118/2011 Il Bilancio di previsione per l esercizio finanziario 2018/2020 è stato redatto

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI BILANCIO DI PREVISIONE VARIAZIONE DEL BILANCIO DI PREVISIONE 2017

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2017-20119 VARIAZIONE DEL DI PREVISIONE 2017 AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI VARIAZIONE DEL DI PREVISIONE

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2017-20119 VARIAZIONE DEL DI PREVISIONE 2017 AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI VARIAZIONE DEL DI PREVISIONE

Comune di Cividate al Piano (Provincia di Bergamo)

") Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

RENDICONTO DELLA GESTIONE

COMUNE DI LAURENZANA RENDICONTO DELLA GESTIONE ESERCIZIO 2016 Allegato n.10 D.Lgs 118/2011 Allegato n.10 - Rendiconto della gestione Verifica Equilibri Allegato n.10a - Risultato di amministrazione Procedura

COMUNE DI LAURENZANA RENDICONTO DELLA GESTIONE ESERCIZIO 2016 Allegato n.10 D.Lgs 118/2011 Allegato n.10 - Rendiconto della gestione Verifica Equilibri Allegato n.10a - Risultato di amministrazione Procedura

Relazione. Il presente disegno di legge è composto da otto articoli che, di seguito, vengono singolarmente illustrati.

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Istituto Musicale Pareggiato Valle Aosta

GESIONE DELLA ENRAA Riscossioni Accertamenti al 31/12 Accert. al 31/12 Maggiori o minori Entrate Avanzo di Amministrazione + F.P.V. iscritto in Entrata 80.00-80.00 Fondo iniziale di cassa 1.034.625,31

GESIONE DELLA ENRAA Riscossioni Accertamenti al 31/12 Accert. al 31/12 Maggiori o minori Entrate Avanzo di Amministrazione + F.P.V. iscritto in Entrata 80.00-80.00 Fondo iniziale di cassa 1.034.625,31

Ritorniamo indietro.

Ritorniamo indietro. Si modificano l accertamento e l impegno ACCERTAMENTO: è effettuato nell esercizio in cui sorge l obbligazione attiva con imputazione contabile all esercizio in cui scade il credito

Ritorniamo indietro. Si modificano l accertamento e l impegno ACCERTAMENTO: è effettuato nell esercizio in cui sorge l obbligazione attiva con imputazione contabile all esercizio in cui scade il credito

* incassato insussistente esigibile esercizio n.

RIACCERTAMENTO STRAORDINARIO DEI RESIDUI ATTIVI (Art. 3 comma 7 - D.Lgs. 118/2011 e ss. mm. ) Allegato A1 RESIDUI ATTIVI DI PARTE CORRENTE Titolo Accertamento accertamento Residui attivi al 31/12/2017

RIACCERTAMENTO STRAORDINARIO DEI RESIDUI ATTIVI (Art. 3 comma 7 - D.Lgs. 118/2011 e ss. mm. ) Allegato A1 RESIDUI ATTIVI DI PARTE CORRENTE Titolo Accertamento accertamento Residui attivi al 31/12/2017

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI IL FONDO CREDITI DI DUBBIA ESIGIBILITA (F.C.D.E.) Elena Brunetto Dirigente Settore Finanziario Comune di Venaria Reale (TO) - Docente A.N.U.T.E.L. 1 Nasce

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI IL FONDO CREDITI DI DUBBIA ESIGIBILITA (F.C.D.E.) Elena Brunetto Dirigente Settore Finanziario Comune di Venaria Reale (TO) - Docente A.N.U.T.E.L. 1 Nasce

CONSORZIO TUTELA E PREVENZIONE

BILANCIO DI PREVISIONE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DEL 2018 PREVISIONI DEFINITIVE DEL 2018 2020 2021 Fondo pluriennale vincolato per spese correnti (1) previsione

BILANCIO DI PREVISIONE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DEL 2018 PREVISIONI DEFINITIVE DEL 2018 2020 2021 Fondo pluriennale vincolato per spese correnti (1) previsione

Allegato a) Risultato di amministrazione presunto

Risultato di amministrazione presunto") Allegato a) Risultato di amministrazione presunto Il prospetto "Risultato presunto di amministrazone" o tabella dimostrativa del risultato di amministrazone presunto è un allegato al bilancio di previsione

Allegato a) Risultato di amministrazione presunto Il prospetto "Risultato presunto di amministrazone" o tabella dimostrativa del risultato di amministrazone presunto è un allegato al bilancio di previsione

BOZZA RENDICONTO ESERCIZIO FINANZIARIO (ex D.Lgs 118/2011 Schemi sperimentali ex DPCM 28/12/2011 D.lgs 126/2014)

") BOZZA RENDICONTO ESERCIZIO FINANZIARIO 2015 (ex D.Lgs 118/2011 Schemi sperimentali ex DPCM 28/12/2011 D.lgs 126/2014) CONTO DEL BILANCIO GESTIONE DELLE ENTRATE Pag. 1 RESIDUI ATTIVI AL 1/1/2015 (RS) RISCOSSIONI

BOZZA RENDICONTO ESERCIZIO FINANZIARIO 2015 (ex D.Lgs 118/2011 Schemi sperimentali ex DPCM 28/12/2011 D.lgs 126/2014) CONTO DEL BILANCIO GESTIONE DELLE ENTRATE Pag. 1 RESIDUI ATTIVI AL 1/1/2015 (RS) RISCOSSIONI

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE

alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE") Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Legge regionale 14 novembre 2016, n. 31. Rendiconto Generale della Regione Campania per l esercizio finanziario 2013.

Legge regionale 14 novembre 2016, n. 31. Rendiconto Generale della Regione Campania per l esercizio finanziario 2013. IL CONSIGLIO REGIONALE ha approvato La seguente legge: IL PRESIDENTE DELLA GIUNTA REGIONALE

Legge regionale 14 novembre 2016, n. 31. Rendiconto Generale della Regione Campania per l esercizio finanziario 2013. IL CONSIGLIO REGIONALE ha approvato La seguente legge: IL PRESIDENTE DELLA GIUNTA REGIONALE

} L applicazione del principio contabile della

} L applicazione del principio contabile della contabilità finanziaria potenziata impone la registrazione delle operazioni nel momento in cui sorge la relativa obbligazione giuridica, con imputazione nelle

} L applicazione del principio contabile della contabilità finanziaria potenziata impone la registrazione delle operazioni nel momento in cui sorge la relativa obbligazione giuridica, con imputazione nelle

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

A relazione del Vicepresidente Reschigna:

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE PRESENTAZIONE: 1) IL FONDO PLURIENNALE VINCOLATO 2) IL FONDO CREDITI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE PRESENTAZIONE: 1) IL FONDO PLURIENNALE VINCOLATO 2) IL FONDO CREDITI

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI BILANCIO DI PREVISIONE

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2018-2020 Allegato F DI PREVISIONE ENTRATE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 TITOLO TIPOLOGIA

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2018-2020 Allegato F DI PREVISIONE ENTRATE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 TITOLO TIPOLOGIA

DELIBERAZIONE N. 50/20 DEL

Oggetto: ARPAS. Determinazione del Direttore generale n. 1311 del 25.9.2017 concernente Approvazione Conto consuntivo e bilancio economico-patrimoniale esercizio 2016. Nulla osta ai sensi della L.R. n.

Oggetto: ARPAS. Determinazione del Direttore generale n. 1311 del 25.9.2017 concernente Approvazione Conto consuntivo e bilancio economico-patrimoniale esercizio 2016. Nulla osta ai sensi della L.R. n.

L AVANZO DI AMMINISTRAZIONE

L AVANZO DI AMMINISTRAZIONE (testo aggiornato al 06/12/2017) A CURA DI: MARCO SIGAUDO Sommario INTRODUZIONE... 3 AVANZO VINCOLATO... 5 AVANZO DESTINATO... 7 AVANZO ACCANTONATO... 8 AVANZO LIBERO... 8 RISULTATO

L AVANZO DI AMMINISTRAZIONE (testo aggiornato al 06/12/2017) A CURA DI: MARCO SIGAUDO Sommario INTRODUZIONE... 3 AVANZO VINCOLATO... 5 AVANZO DESTINATO... 7 AVANZO ACCANTONATO... 8 AVANZO LIBERO... 8 RISULTATO

Regione Lazio. Leggi Regionali 30/12/ BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 105

Legge Regionale 29 dicembre 2017, n. 13 Assestamento delle previsioni di bilancio 2017-2019 Regione Lazio Leggi Regionali IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA REGIONE p r o m u l g a

Legge Regionale 29 dicembre 2017, n. 13 Assestamento delle previsioni di bilancio 2017-2019 Regione Lazio Leggi Regionali IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA REGIONE p r o m u l g a

Allegato A PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO BILANCIO DI PREVISIONE FINANZIARIO

Allegato A PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO BILANCIO DI PREVISIONE FINANZIARIO 209-202 Indicatori Sintetici Allegato n. -a del Decreto MEF 9 dicembre 205) Bilancio di previsione

Allegato A PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO BILANCIO DI PREVISIONE FINANZIARIO 209-202 Indicatori Sintetici Allegato n. -a del Decreto MEF 9 dicembre 205) Bilancio di previsione

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

IL RENDICONTO ARMONIZZATO IL RISULTATO DI AMMINISTRAZIONE. 26 febbraio 2016 Nicola Rebecchi

IL RENDICONTO ARMONIZZATO IL RISULTATO DI AMMINISTRAZIONE 26 febbraio 2016 Nicola Rebecchi 2 Indice La determinazione del risultato di amministrazione a) Analisi degli equilibri della gestione b) L accantonamento

IL RENDICONTO ARMONIZZATO IL RISULTATO DI AMMINISTRAZIONE 26 febbraio 2016 Nicola Rebecchi 2 Indice La determinazione del risultato di amministrazione a) Analisi degli equilibri della gestione b) L accantonamento

Comune di Nole. RENDICONTO SEMPLIFICATO PER IL CITTADINO Esercizio 2017

Comune di Nole RENDICONTO SEMPLIFICATO PER IL CITTADINO Esercizio 2017 Art. 11 comma 2 D.Lgs. 118/2011 1 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE (Anno 2017) GESTIONE RESIDUI COMPETENZA

Comune di Nole RENDICONTO SEMPLIFICATO PER IL CITTADINO Esercizio 2017 Art. 11 comma 2 D.Lgs. 118/2011 1 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE (Anno 2017) GESTIONE RESIDUI COMPETENZA

QUADRO GENERALE RIASSUNTIVO

Allegato n. 9 - Bilancio di previsione QUADRO GENERALE RIASSUNTIVO ENTRATE CASSA ANNO DI RIFERIMENTO DEL BILANCIO 2017 COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO 2017 2018 SPESE CASSA ANNO DI RIFERIMENTO

Allegato n. 9 - Bilancio di previsione QUADRO GENERALE RIASSUNTIVO ENTRATE CASSA ANNO DI RIFERIMENTO DEL BILANCIO 2017 COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO 2017 2018 SPESE CASSA ANNO DI RIFERIMENTO

Relazione e Parere del Revisore dei Conti

Relazione e Parere del Revisore dei Conti Il Bilancio di previsione 2018-2020 predisposto dal Direttore dell Agenzia viene consegnato al Revisore per il parere di competenza ai sensi dell art. 6 della

Relazione e Parere del Revisore dei Conti Il Bilancio di previsione 2018-2020 predisposto dal Direttore dell Agenzia viene consegnato al Revisore per il parere di competenza ai sensi dell art. 6 della

LEGGE REGIONALE 30 dicembre 2016, n. 41 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2017 e pluriennale

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

RESIDUI ATTIVI CANCELLATI IN QUANTO NON CORRELATI AD OBBLIGAZIONI GIURIDICHE PERFEZIONATE (b) (-)

(-)") DETERMINAZIONE DEL MAGGIORE DISAVANZO DERIVANTE DAL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENNAIO (art. 3, comma 7, al DLgs 118/) Per gli enti che non hanno partecipato alla sperimentazione Allegato

DETERMINAZIONE DEL MAGGIORE DISAVANZO DERIVANTE DAL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENNAIO (art. 3, comma 7, al DLgs 118/) Per gli enti che non hanno partecipato alla sperimentazione Allegato

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA' STRUTTURALE DI BILANCIO

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA' STRUTTURALE DI BILANCIO

COMUNE DI SETTIMO SAN PIETRO PROVINCIA DI CAGLIARI BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 680.154,10 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza 716.108,57 Utilizzo avanzo di

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 680.154,10 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza 716.108,57 Utilizzo avanzo di

Speciale N. 103 del 14 Giugno 2019 VOLUME I

Anno - Anno XLIX XLIX N. Speciale (00.01.2019) Bollettino Ufficiale della Regione Abruzzo Pag. 1 Speciale N. 103 del 14 Giugno 2019 VOLUME I LEGGE REGIONALE 3 GIUGNO 2019, N. 6 RENDICONTO GENERALE PER

Anno - Anno XLIX XLIX N. Speciale (00.01.2019) Bollettino Ufficiale della Regione Abruzzo Pag. 1 Speciale N. 103 del 14 Giugno 2019 VOLUME I LEGGE REGIONALE 3 GIUGNO 2019, N. 6 RENDICONTO GENERALE PER

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO Reg. delib. n. 88 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE OGGETTO: Approvazione del bilancio di previsione 2018-2020, nonché del Piano delle attività 2018-2020

PROVINCIA AUTONOMA DI TRENTO Reg. delib. n. 88 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE OGGETTO: Approvazione del bilancio di previsione 2018-2020, nonché del Piano delle attività 2018-2020

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI CASTELLANA GROTTE NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 (Ai sensi art. 11 comma 5 del D.lgs. 118/2011 e ss.mm.ii.) L'Amministrazione comunale, per gestire al meglio le attività

COMUNE DI CASTELLANA GROTTE NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 (Ai sensi art. 11 comma 5 del D.lgs. 118/2011 e ss.mm.ii.) L'Amministrazione comunale, per gestire al meglio le attività

RIDETERMINAZIONE STRAORDINARIA RESIDUI ESERCIZIO FINANZIARIO 2015

A.A.T.O. 2 - MATERA RIDETERMINAZIONE STRAORDINARIA RESIDUI ESERCIZIO FINANZIARIO 2015 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di 5 DETERMINAZIONE DEL FONDO PLURIENNALE

A.A.T.O. 2 - MATERA RIDETERMINAZIONE STRAORDINARIA RESIDUI ESERCIZIO FINANZIARIO 2015 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di 5 DETERMINAZIONE DEL FONDO PLURIENNALE

Piano degli indicatori di bilancio degli organismi e degli enti strumentali delle Regioni e delle Province aut. Allegato n. 3-a

Allegato n. 3-a Indicatori sintetici Pagina 1 20122018 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate

Allegato n. 3-a Indicatori sintetici Pagina 1 20122018 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate

LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI. Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

Residui attivi e passivi

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO ASSESTAMENTO GENERALE

PARERE DELL ORGANO DI REVISIONE SU SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E ASSESTAMENTO GENERALE COMUNE DI RAVARINO Comune di Ravarino E COPIA CONFORME ALL'ORIGINALE DIGITALE Protocollo N.0008132/2018

PARERE DELL ORGANO DI REVISIONE SU SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E ASSESTAMENTO GENERALE COMUNE DI RAVARINO Comune di Ravarino E COPIA CONFORME ALL'ORIGINALE DIGITALE Protocollo N.0008132/2018

COMUNE DI POMEZIA Città metropolitana di Roma Capitale

DELIBERAZIONE DELLA GIUNTA COMUNALE N 70 DEL 30/03/2017 Responsabile del Procedimento: Ugoccioni Giovanni Dirigente competente: Ugoccioni Giovanni OGGETTO: APPPROVAZIONE DELLO SCHEMA DI RENDICONTO DI GESTIONE

DELIBERAZIONE DELLA GIUNTA COMUNALE N 70 DEL 30/03/2017 Responsabile del Procedimento: Ugoccioni Giovanni Dirigente competente: Ugoccioni Giovanni OGGETTO: APPPROVAZIONE DELLO SCHEMA DI RENDICONTO DI GESTIONE

COMUNE DI MONTE SAN PIETRO PROVINCIA DI BOLOGNA. Rendiconto 2015

COMUNE DI MONTE SAN PIETRO PROVINCIA DI BOLOGNA Rendiconto 2015 1 1) PREMESSA 1.1) La riforma dell ordinamento contabile: l entrata in vigore dell armonizzazione La legge n. 42 del 5 maggio 2009, di attuazione

COMUNE DI MONTE SAN PIETRO PROVINCIA DI BOLOGNA Rendiconto 2015 1 1) PREMESSA 1.1) La riforma dell ordinamento contabile: l entrata in vigore dell armonizzazione La legge n. 42 del 5 maggio 2009, di attuazione

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti al termine dell'esercizio precedente quello cui si

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti al termine dell'esercizio precedente quello cui si

strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

Le verifiche dei Revisori sul carteggio crediti dubbia esigibilità (Preventivo Consuntivo) Marco Castellani

Marco Castellani") Le verifiche dei Revisori sul carteggio crediti dubbia esigibilità (Preventivo Consuntivo) Marco Castellani L accertamento dell entrata e relativa imputazione contabile Sono accertate per l intero importo

Le verifiche dei Revisori sul carteggio crediti dubbia esigibilità (Preventivo Consuntivo) Marco Castellani L accertamento dell entrata e relativa imputazione contabile Sono accertate per l intero importo

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

Allegato n.10 - Rendiconto della gestione CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI ATTIVI AL 1/1/2017 (RS) DEFINITIVE DI (CP) DEFINITIVE DI (CS) RISCOSSIONI IN

Allegato n.10 - Rendiconto della gestione CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI ATTIVI AL 1/1/2017 (RS) DEFINITIVE DI (CP) DEFINITIVE DI (CS) RISCOSSIONI IN

COMUNE DI PUTIGNANO Area Metropolitana di BARI RENDICONTO SEMPLIFICATO PER IL CITTADINO

COMUNE DI PUTIGNANO Area Metropolitana di BARI RENDICONTO SEMPLIFICATO PER IL CITTADINO ESERCIZIO FINANZIARIO 2018 (Art. 11, comma 2, del D.Lgs. 23 giugno 2011, n. 118) * * * D. Lgs. n. 118/2011 - art.

COMUNE DI PUTIGNANO Area Metropolitana di BARI RENDICONTO SEMPLIFICATO PER IL CITTADINO ESERCIZIO FINANZIARIO 2018 (Art. 11, comma 2, del D.Lgs. 23 giugno 2011, n. 118) * * * D. Lgs. n. 118/2011 - art.

COMUNE DI CAPPELLA CANTONE RELAZIONE GIUNTA CONTO CONSUNTIVO 2017

COMUNE DI CAPPELLA CANTONE RELAZIONE GIUNTA CONTO CONSUNTIVO 2017 Approvato con delib GC n. del Allegato n.10 - Rendiconto della gestione QUADRO GENERALE RIASSUNTIVO ENATE ACCERTAMENTI INCASSI SPESE IMPEGNI

COMUNE DI CAPPELLA CANTONE RELAZIONE GIUNTA CONTO CONSUNTIVO 2017 Approvato con delib GC n. del Allegato n.10 - Rendiconto della gestione QUADRO GENERALE RIASSUNTIVO ENATE ACCERTAMENTI INCASSI SPESE IMPEGNI

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

RENDICONTO SEMPLIFICATO PER IL CITTADINO

R E G I O N E S I C I L I A N A CENTRO REGIONALE PER A PROGETTAZIONE E IL RESTAURO DI PALERMO RENDICONTO SEMPLIFICATO PER IL CITTADINO Esercizio Finanziario 2018 (Art. 11 comma 2, del D.Lgs 23 giugno 2011,

R E G I O N E S I C I L I A N A CENTRO REGIONALE PER A PROGETTAZIONE E IL RESTAURO DI PALERMO RENDICONTO SEMPLIFICATO PER IL CITTADINO Esercizio Finanziario 2018 (Art. 11 comma 2, del D.Lgs 23 giugno 2011,

COMUNE DI CERES Città Metropolitana di Torino NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI CERES Città Metropolitana di Torino NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di

COMUNE DI CERES Città Metropolitana di Torino NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di

IL RENDICONTO DELLA GESTIONE 2017 IN POCHI NUMERI. Sintesi dei principali aggregati di entrata e di spesa (art. 29, comma1 D.lgs.

IL RENDICONTO DELLA GESTIONE 2017 IN POCHI NUMERI Sintesi dei principali aggregati di entrata e di spesa (art. 29, comma1 D.lgs.33/2013) IL RENDICONTO IN POCHI NUMERI Con la predisposizione del rendiconto

IL RENDICONTO DELLA GESTIONE 2017 IN POCHI NUMERI Sintesi dei principali aggregati di entrata e di spesa (art. 29, comma1 D.lgs.33/2013) IL RENDICONTO IN POCHI NUMERI Con la predisposizione del rendiconto

BILANCIO DI PREVISIONE

BILANCIO DI PREVISIONE 2019-2021 a) Prospetto delle entrate di bilancio per titoli e tipologie per ciascuno degli anni considerati nel bilancio triennale (allegato 1); b) Riepilogo generale delle entrate

BILANCIO DI PREVISIONE 2019-2021 a) Prospetto delle entrate di bilancio per titoli e tipologie per ciascuno degli anni considerati nel bilancio triennale (allegato 1); b) Riepilogo generale delle entrate

Bilancio Finanziario Gestionale per l'esercizio 2017 ed il Triennio Entrate

Entrate Assessorato Regionale BB.CC. e I.S. Dipartimento BB.CC.e I. S. Servizio 9 - Centro Regionale per la Progettazione e il Restauro e per le Scienze naturali ed applicate ai Beni Culturali Titolo,

Entrate Assessorato Regionale BB.CC. e I.S. Dipartimento BB.CC.e I. S. Servizio 9 - Centro Regionale per la Progettazione e il Restauro e per le Scienze naturali ed applicate ai Beni Culturali Titolo,

PREMESSA NORMATIVA DI RIFERIMENTO

Verbale n 9 COMUNE DI SANTA GIUSTA Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA In data 25/03/2017 il Consiglio Comunale ha approvato il bilancio di previsione

Verbale n 9 COMUNE DI SANTA GIUSTA Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA In data 25/03/2017 il Consiglio Comunale ha approvato il bilancio di previsione

PROPOSTA DI LEGGE REGIONALE

Allegato A PROPOSTA DI LEGGE REGIONALE RENDICONTO GENERALE DELLA REGIONE MOLISE PER L ESERCIZIO FINANZIARIO 2017 Il Presidente DONATO TOMA PROPOSTA DI LEGGE RENDICONTO GENERALE DELLA REGIONE MOLISE PER

Allegato A PROPOSTA DI LEGGE REGIONALE RENDICONTO GENERALE DELLA REGIONE MOLISE PER L ESERCIZIO FINANZIARIO 2017 Il Presidente DONATO TOMA PROPOSTA DI LEGGE RENDICONTO GENERALE DELLA REGIONE MOLISE PER

CONSORZIO BIBLIOTECHE PADOVANE ASSOCIATE RENDICONTO DI GESTIONE 2018

CONSORZIO BIBLIOTECHE PADOVANE ASSOCIATE RENDICONTO DI GESTIONE 2018 CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE ANNO 2018 TITOLO, TIPOLOGIA Residui attivi al 1/1/2018 (RS) Riscossioni in c/residui (RR)

CONSORZIO BIBLIOTECHE PADOVANE ASSOCIATE RENDICONTO DI GESTIONE 2018 CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE ANNO 2018 TITOLO, TIPOLOGIA Residui attivi al 1/1/2018 (RS) Riscossioni in c/residui (RR)

Art. 1 (Approvazione del rendiconto della gestione)

") Legge regionale 17 novembre 2017, n. 43 Rendiconto generale relativo all esercizio finanziario 2016. (BURC n. 118 del 17 novembre 2017) Art. 1 (Approvazione del rendiconto della gestione) 1. Il Rendiconto

Legge regionale 17 novembre 2017, n. 43 Rendiconto generale relativo all esercizio finanziario 2016. (BURC n. 118 del 17 novembre 2017) Art. 1 (Approvazione del rendiconto della gestione) 1. Il Rendiconto

BILANCIO DI PREVISIONE

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

DELIBERAZIONE adottata dal Commissario in data 03 maggio 2019

DELIBERAZIONE adottata dal Commissario in data 03 maggio 2019 Delibera n. 12 OGGETTO: APPROVAZIONE DELLO SCHEMA DI RENDICONTO DELLA GESTIONE 2018 E DELLA RELAZIONE ILLUSTRATIVA DEL COMMISSARIO L'anno Duemila

DELIBERAZIONE adottata dal Commissario in data 03 maggio 2019 Delibera n. 12 OGGETTO: APPROVAZIONE DELLO SCHEMA DI RENDICONTO DELLA GESTIONE 2018 E DELLA RELAZIONE ILLUSTRATIVA DEL COMMISSARIO L'anno Duemila

PARCO DEI COLLI DI BERGAMO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

PARCO DEI COLLI DI BERGAMO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 20192021 Premessa La presente nota integrativa è prevista dal punto 9.11 del Principio contabile applicato concernente la programmazione

PARCO DEI COLLI DI BERGAMO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 20192021 Premessa La presente nota integrativa è prevista dal punto 9.11 del Principio contabile applicato concernente la programmazione

Istituzione Biblioteche. Comune di Bologna NOTA INTEGRATIVA BILANCIO DI PREVISIONE

Istituzione Biblioteche Comune di Bologna NOTA INTEGRATIVA BILANCIO DI 2016-2018 Bologna, 21/01/2016 Considerazioni preliminari ll decreto legislativo 23 giugno 2011 n. 118 coordinato con il decreto legislativo

Istituzione Biblioteche Comune di Bologna NOTA INTEGRATIVA BILANCIO DI 2016-2018 Bologna, 21/01/2016 Considerazioni preliminari ll decreto legislativo 23 giugno 2011 n. 118 coordinato con il decreto legislativo

Il bilancio di previsione armonizzato: FAQ. 2 marzo 2016 Dr.ssa Ivana Rasi

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

BILANCIO DI PREVISIONE PER L' ESERCIZIO 2015

UNIONE DEI COMUNI DELLE TERRE DEL SOLE E DEL MARE LIZZANO SEDE AMMIN CORSO EUROPA 37 02637310737 BILANCIO DI PREVISIONE PER L' ESERCIZIO PARTE ENTRATA Allegato n.9 - Bilancio di previsione BILANCIO DI

UNIONE DEI COMUNI DELLE TERRE DEL SOLE E DEL MARE LIZZANO SEDE AMMIN CORSO EUROPA 37 02637310737 BILANCIO DI PREVISIONE PER L' ESERCIZIO PARTE ENTRATA Allegato n.9 - Bilancio di previsione BILANCIO DI

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente. Proposta di legge regionale n. 28 di iniziativa della Giunta regionale

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente Proposta di legge regionale n. 28 di iniziativa della Giunta regionale concernente Rendiconto generale della Regione Molise per l

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente Proposta di legge regionale n. 28 di iniziativa della Giunta regionale concernente Rendiconto generale della Regione Molise per l

Piano degli indicatori di bilancio Allegato n. 3-a. Bilancio di previsione esercizi

Piano degli indicatori di bilancio Allegato n. 3-a Indicatori sintetici 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale

Piano degli indicatori di bilancio Allegato n. 3-a Indicatori sintetici 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale

COMUNE DI SAN PIETRO IN CASALE

ANNO ANNO ANNO Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 82.629,88 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza 493.307,29 Utilizzo

ANNO ANNO ANNO Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 82.629,88 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza 493.307,29 Utilizzo

Oggetto: Adozione del bilancio di previsione dell Agenzia veneta per i pagamenti in agricoltura

AVEPA prot. 156503/2018 del 31.10.2018 - rep. 180/2018 - class. VIII/3 Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio di previsione

AVEPA prot. 156503/2018 del 31.10.2018 - rep. 180/2018 - class. VIII/3 Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio di previsione

Piano degli indicatori di bilancio Indicatori sintetici

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1/a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1/a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

COMUNE DI SAN PIETRO IN CASALE PROVINCIA DI BOLOGNA BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 203.140,94 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza 249.367,26 375.352,58 73.620,63

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 203.140,94 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza 249.367,26 375.352,58 73.620,63