NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

|

|

|

- Sabrina Regina Valeri

- 5 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI CASTELLANA GROTTE NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE (Ai sensi art. 11 comma 5 del D.lgs. 118/2011 e ss.mm.ii.)

2 L'Amministrazione comunale, per gestire al meglio le attività programmate, ha deciso di approvare il bilancio di previsione prima ancora dell'approvazione del Rendiconto della gestione E' la prima volta del quinquennio amministrativo che ciò accade. L'approvazione del bilancio di previsione in tempi celeri rispetto alle tempistiche del passato permetterà di rispettare le scadenze senza dover affrontare le difficoltà e i ritardi di una gestione in esercizio provvisorio. La presente nota integrativa si propone di descrivere e spiegare gli elementi più significativi dello schema di bilancio di previsione La relazione è finalizzata a verificare il rispetto dei principi contabili e a motivarne eventuali scostamenti, con particolare riferimento all'impatto sugli equilibri finanziari del bilancio annuale e pluriennale. Il bilancio di previsione , disciplinato dal D.Lgs 118/2011 e dal D.P.C.M. 28/12/2011, è redatto in base alle nuove disposizioni contabili, nella veste assunta dopo le modifiche del D.Lgs. 126/2014 e secondo gli schemi e i principi contabili vigenti. II nuovo sistema contabile ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico - gestionale, tra le quali la stesura della presente nota integrativa al bilancio. Si rammentano le innovazioni più importanti : il Documento Unico di Programmazione DUP in sostituzione della Relazione Previsionale e Programmatica; i nuovi schemi di bilancio con una diversa struttura delle entrate e delle spese; le previsione delle entrate e delle spese in termini di cassa per il primo esercizio di riferimento; le diverse attribuzioni in termini di variazioni di bilancio; la competenza finanziaria potenziata, la quale comporta nuove regole per la disciplina nelle rilevazioni delle scritture contabili; la costituzione del Fondo Crediti di Dubbia Esigibilità (FCDE) e del Fondo Pluriennale Vincolato (FPV), secondo regole precise; l'impostazione di nuovi piani dei conti integrati sia a livello finanziario che a livello economico-patrimoniale. Pagina 2

3 Le previsioni di bilancio sono state formulate attenendosi alla normativa vigente, mantenendo immutate le aliquote dei tributi e le tariffe dei servizi e adottando un criterio storico di allocazione delle risorse, avendo come base le previsioni assestate del Per la programmazione relativa al saldo di finanza pubblica ci si è attenuti a quanto previsto dalla L.164/2016 e dalla Legge 11 dicembre 2016, n. 232 (Legge di Bilancio per il 2017): 1) nell'anno 2017 e successivi, i comuni sono soggetti all'obbligo di conseguire un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali (art. 1, c. 465, legge 11 dicembre 2016, n. 232); 2) a decorrere dal 2017, i comuni devono raggiungere un saldo finanziario non negativo in termini di competenza tra entrate finali e spese finali, sia nella fase di previsione che di rendiconto. (art. 9, c. 1, legge 24 dicembre 2012, n. 243; art. 1, c. 466, legge 11 dicembre 2016, n. 232). Il provvedimento ha allentato i vincoli di finanza pubblica andando di fatto a consolidare, seppure con alcune rilevanti distinzioni, il meccanismo di calcolo del saldo di bilancio utile ai fini del rispetto del pareggio di bilancio dell'anno La struttura del bilancio è stata articolata in missioni, programmi e titoli, sostituendo la precedente struttura per titoli, funzioni, servizi e interventi. L'elencazione di missioni e programmi non è a discrezione dell'ente, bensì tassativamente definita dalla normativa. Relativamente alle entrate, la tradizionale classificazione per titoli, categorie e risorse è sostituita dall'elencazione di titoli e tipologie. Stante il livello di estrema sintesi del bilancio, la relazione è integrata con una serie di tabelle con l'obiettivo di ampliarne la capacità informativa. Il DUP costituisce, nel rispetto del principio del coordinamento e della coerenza dei documenti di bilancio, il presupposto necessario di tutti gli altri documenti di programmazione. Pagina 3

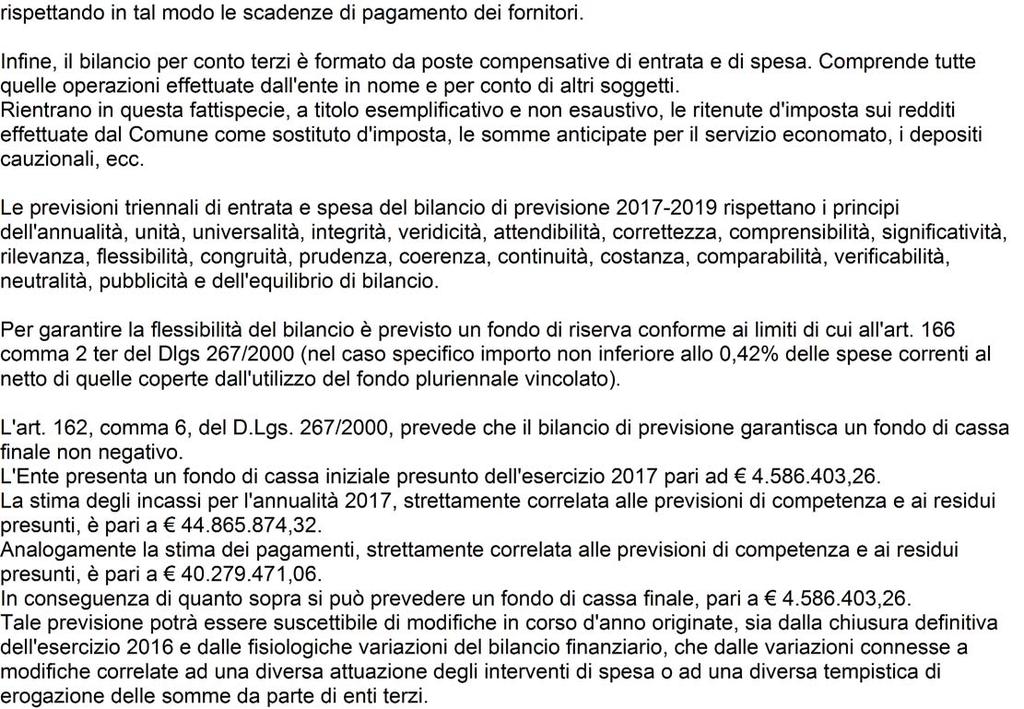

4 ENTRATE Fondo di cassa all'inizio dell'esercizio Utilizzo avanzo di amministrazione CASSA ANNO DI RIFERIMENTO BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO ,26 QUADRO GENERALE RIASSUNTIVO ANNO COMPETENZA CASSA ANNO DI ANNO DI RIFERIMENTO 2018 ANNO 2019 RIFERIMENTO DEL SPESE BILANCIO ANNO 2018 ANNO 2019 BILANCIO Disavanzo di amministrazione di cui Utilizzo Fondo anticipazioni di liquidità (DL 35/2013 e successive modifiche e rifinanziamenti) - solo regioni Fondo pluriennale vincolato Titolo 1 - Entrate correnti di natura tributaria e contributiva Titolo 2 - Trasferimenti correnti Titolo 3 - Entrate extratributarie Titolo 4 - Entrate in conto capitale Titolo 5 - Entrate da riduzione di attività finanziarie , , , , ,78 Titolo 1 - Spese correnti , , , ,02 - di cui fondo pluriennale vincolato , , , , , , , , , , Titolo 2 - Spese in conto capitale , , di cui fondo pluriennale vincolato Titolo 3 - Spese per incremento attività finanziarie - di cui fondo pluriennale vincolato Totale entrate finali... Titolo 6 - Accensione Prestiti Titolo 7 - Anticipazioni da istituto tesoriere/cassiere Titolo 9 - Entrate per conto terzi e partite di giro Totale titoli TOTALE COMPLESSIVO ENTRATE Fondo di cassa finale presunto , , , ,04 Totale spese finali , , , , , Titolo 4 - Rimborso Prestiti , , , ,02 di cui Fondo anticipazioni di liquidità (DL 35/2013 e succesive modifiche e rifinanziamenti) Titolo 5 - Chiusura Anticipazioni ricevute da istituto tesoriere/cassiere , , , ,57 Titolo 7 - Uscite per conto terzi e , , , ,57 partite di giro , , , ,61 Totale titoli , , , , , , , ,61 TOTALE COMPLESSIVO SPESE , , , , ,26 Il Bilancio di previsione, per ciascuno degli esercizi presenta i seguenti totali a pareggio finanziario complessivo:

5 BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO EQUILIBRIO ECONOMICO-FINANZIARIO COMPETENZA ANNO 2017 COMPETENZA ANNO 2018 COMPETENZA ANNO 2019 Fondo di cassa all'inizio dell'esercizio ,26 A) Fondo pluriennale vincolato per spese correnti (+) ,20 B) Entrate Titoli di cui per estinzione anticipata di prestiti C) Entrate Titolo Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (+) (+) , , ,04 D)Spese Titolo Spese correnti di cui: - fondo pluriennale vincolato - fondo svalutazione crediti (-) , , , , , ,00 E) Spese Titolo Trasferimenti in conto capitale (-) F) Spese Titolo Quote di capitale amm.to dei mutui e prestiti obbligazionari (-) , , ,02 di cui per estinzione anticipata di prestiti G) Somma finale (G=A+B+C-D-E-F) ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE E DA PRINCIPI CONTABILI, CHE HANNO EFFETTO SULL EQUILIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO DELLE LEGGI SULL ORDINAMENTO DEGLI ENTI LOCALI H)Utilizzo risultato di amministrazione presunto per spese correnti(**) di cui per estinzione anticipata di prestiti (+) I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili di cui per estinzione anticipata di prestiti (+) L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge o dei principi contabili (-) M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti (+) EQUILIBRIO DI PARTE CORRENTE (***) O=G+H+I-L+M

Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (+) (-) 10.142.")

6 P)Utilizzo risultato di amministrazione presunto per spese di investimento(**) Q) Fondo pluriennale vincolato per spese in conto capitale (+) (+) R) Entrate Titoli di cui per estinzione anticipata di prestiti C) Entrate Titolo Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (+) (-) , I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili (-) S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (-) S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (-) T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge o dei principi contabili (+) M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti U) Spese Titolo Spese in conto capitale (-) , di cui fondo pluriennale vincolato V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie (-) E) Spese Titolo Trasferimenti in conto capitale (+) EQUILIBRIO DI PARTE CAPITALE Z = P+Q+R-C-I-S1-S2-T+L-M-U-V+E S) Entrate Titolo 5.02 per Riscossioni di crediti di breve termine (+) S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (+) T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria (+) X1) Spese Titolo 3.02 per Concessioni di crediti di breve termine (-) X2) Spese Titolo 3.03 per Concessione crediti di medio-lungo termine Y) Spese Titolo 3.04 per Altre spese per acquisizioni di attività finanziarie (-) (-) (-) (-) EQUILIBRIO FINALE W = O+Z+S1+S2+T-X1-X2-Y C) Si tratta delle entrate in conto capitale relative ai soli contributi agli investimenti destinati al rimborso prestiti corrispondenti alla voce del piano dei conti finanziario con codifica E E) Si tratta delle spese del titolo 2 per trasferimenti in conto capitale corrispondenti alla voce del piano dei conti finanziario con codifica U S1) Si tratta delle entrate del titolo 5 limitatamente alle riscossione crediti di breve termine corrispondenti alla voce del piano dei conti finanziario con codifica E S2) Si tratta delle entrate del titolo 5 limitatamente alle riscossione crediti di medio-lungo termine corrispondenti alla voce del piano dei conti finanziario con codifica E T) Si tratta delle entrate del titolo 5 limitatamente alle altre entrate per riduzione di attività finanziarie corrispondenti alla voce del piano dei conti finanziario con codifica E X1) Si tratta delle spese del titolo 3 limitatamente alle concessione crediti di breve termine corrispondenti alla voce del piano dei conti finanziario con codifica U X2) Si tratta delle spese del titolo 3 limitatamente alle concessione crediti di medio-lungo termine corrispondenti alla voce del piano dei conti finanziario con codifica U Y) Si tratta delle spese del titolo 3 limitatamente alle altre spese per acquisizioni di attività finanziarie corrispondenti alla voce del piano dei conti finanziario con codifica U (**) E' consentito l'utilizzo della sola quota vincolata del risultato di amministrazione presunto. E' consentito l'utilizzo anche della quota accantonata se il bilancio è deliberato a seguito dell'approvazione del prospetto concernente il risultato di amministrazione presunto dell'anno precedente aggiornato sulla base di un pre-consuntivo dell'esercizio precedente. E' consentito l'utilizzo anche della quota destinata agli investimenti e della quota libera del risultato di amministrazione (***) La somma algebrica finale non può essere inferiore a zero per il rispetto della disposizione di cui all articolo 162 del testo unico delle leggi sull ordinamento degli enti locali.

7

8 Analisi delle Entrate Il riepilogo delle entrate per titoli RIEPILOGO ENTRATE (Stanziamenti) , , , , , , , , , , , , ,57 TOTALE , , ,61 Pagina 8

9 Analisi delle Entrate RIEPILOGO DELLE ENTRATE , , , , , , Pagina 9

2017 2018 2019 TOTALE 8.753.457,38 8.726.807,38 8.726.861,78 197.032,83 8.950.")

10 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 1 (Stanziamenti) TOTALE , , , , , , ,78 Pagina 10

11 Analisi delle Entrate Entrate correnti di natura tributaria e contributiva , , , , , , Pagina 11

12 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 2 (Stanziamenti) TOTALE , , , , , ,62 Pagina 12

13 Analisi delle Entrate Trasferimenti correnti , , , , , , Pagina 13

14 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 3 (Stanziamenti) TOTALE , , , , , , ,64 Pagina 14

15 Analisi delle Entrate Entrate extratributarie , , , , , , Pagina 15

2017 2018 2019 TOTALE 7.590.238,45 1.833.00 7.464.00 300.00 1.062.75 10.00 8.952.")

16 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 4 (Stanziamenti) TOTALE , , Pagina 16

17 Analisi delle Entrate Entrate in conto capitale , , Pagina 17

18 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 5 (Stanziamenti) TOTALE Pagina 18

19 Analisi delle Entrate Entrate da riduzione di attività finanziarie Pagina 19

20 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 6 (Stanziamenti) TOTALE Pagina 20

21 Analisi delle Entrate Accensione Prestiti Pagina 21

22 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 7 (Stanziamenti) TOTALE Pagina 22

23 Analisi delle Entrate Anticipazioni da istituto tesoriere/cassiere Pagina 23

24 Analisi delle Entrate Analisi delle Entrate per Titolo ENTRATE Tit. 9 (Stanziamenti) , , , , , , , , , , , , , , , , , , , , TOTALE , , ,90 Pagina 24

25 Analisi delle Entrate Entrate per conto terzi e partite di giro , , , , , , Pagina 25

26 Analisi delle Spese Il riepilogo delle spese per titoli RIEPILOGO SPESE (Stanziamenti) , , , , , , , , , ,57 TOTALE , , ,61 Pagina 26

27 Analisi delle Spese RIEPILOGO DELLE SPESE , , , , , , Pagina 27

28 Analisi delle Spese Analisi delle Spese per Titolo Spese correnti SPESE TIT. 1 (Stanziamenti) TOTALE , , , , , , , , , , , , , , , , , , , , ,02 Pagina 28

29 Analisi delle Spese Spese correnti , , , , , , Pagina 29

2017 2018 2019 TOTALE 9.263.238,45 2.308.25 8.079.25 310.00 160.00 9.573.238,45 2.468.")

30 Analisi delle Spese Analisi delle Spese per Titolo Spese in conto capitale SPESE TIT. 2 (Stanziamenti) TOTALE , , Pagina 30

31 Analisi delle Spese Spese in conto capitale , , Pagina 31

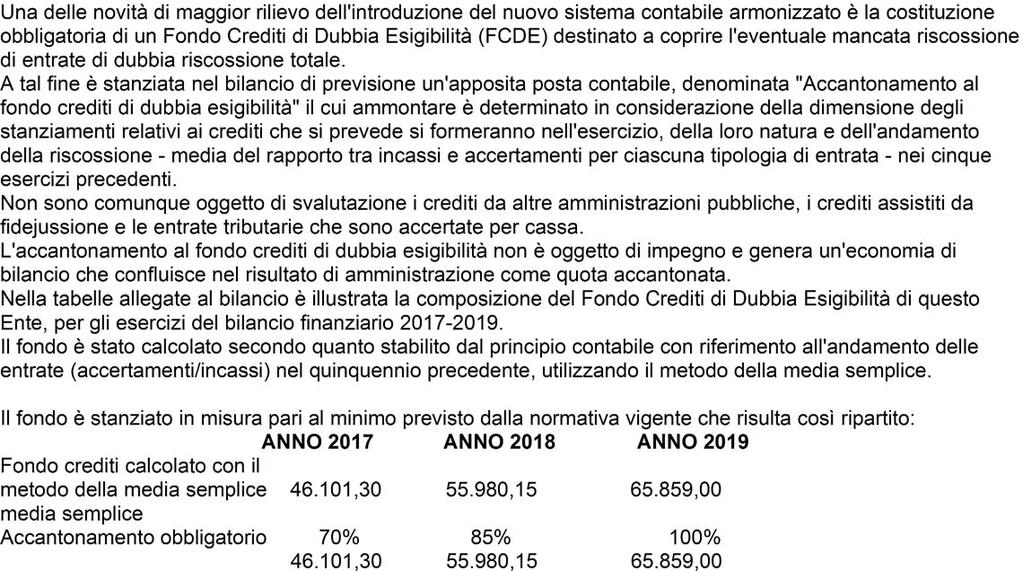

32 Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO SVALUTAZIONE CREDITI* Esercizio finanziario 2017 TIPOLOGIA DENOMINAZIONE STANZIAMENTI DI BILANCIO ACCANTONAMENTO OBBLIGATORIO AL FONDO (*) ACCANTONAMENTO EFFETTIVO DI BILANCIO (a) (b) (c) % di stanziamento accantonato al fondo nel rispetto del principio contabile applicato 3.3 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA Tipologia 101: Imposte, tasse e proventi assimilati , , ,30 0,52 % di cui accertati per cassa sulla base del principio contabile Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) , , ,30 0,52 % di cui accertati per cassa sulla base del principio contabile Tipologia 102: Tributi destinati al finanziamento della sanità non accertati per cassa Tipologia 103: Tributi devoluti e regolati alle autonomie speciali (solo per le Autonomie speciali) di cui accertati per cassa sulla base del principio contabile Tipologia 103: Tributi devoluti e regolati alle autonomie speciali non accertati per cassa Tipologia 104: Compartecipazioni di tributi Tipologia 301: Fondi perequativi da Amministrazioni Centrali , Tipologia 302: Fondi perequativi dalla Regione o Provincia autonoma (solo per gli Enti locali) TOTALE TITOLO , , ,30 TRASFERIMENTI CORRENTI Tipologia 101: Trasferimenti correnti da Amministrazioni pubbliche , Tipologia 102: Trasferimenti correnti da Famiglie Tipologia 103: Trasferimenti correnti da Imprese Tipologia 104: Trasferimenti correnti da Istituzioni Sociali Private Tipologia 105: Trasferimenti correnti dall'unione Europea e dal Resto del Mondo Trasferimenti correnti dall'unione Europea... Trasferimenti correnti dal Resto del Mondo TOTALE TITOLO ,66 Pagina 32

33 ENTRATE EXTRATRIBUTARIE Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei beni , Tipologia 200: Proventi derivanti dall'attività di controllo e repressione delle irregolarità e degli illeciti , Tipologia 300: Interessi attivi Tipologia 400: Altre entrate da redditi da capitale Tipologia 500: Rimborsi e altre entrate correnti TOTALE TITOLO ,65 ENTRATE IN CONTO CAPITALE Tipologia 100: Tributi in conto capitale Tipologia 200: Contributi agli investimenti ,45 Contributi agli investimenti da amministrazioni pubbliche... Tipologia 200: Contributi agli investimenti al netto dei contributi da PA e da UE Contributi agli investimenti da UE , Tipologia 300: Altri Trasferimenti in conto capitale Altri trasferimenti in conto capitale da amministrazioni pubbliche... Tipologia 300: Altri trasferimenti in conto capitale al netto dei trasferimenti da PA e da UE Altri trasferimenti in conto capitale da UE Tipologia 400: Entrate da alienazione di beni materiali e immateriali Tipologia 500: Altre entrate in conto capitale TOTALE TITOLO ,45 ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE Tipologia 100: Alienazione di attività finanziarie Tipologia 200: Riscossione crediti di breve termine Tipologia 300: Riscossione crediti di medio-lungo termine Tipologia 400: Altre entrate per riduzione di attività finanziarie TOTALE TITOLO TOTALE GENERALE , , ,30 0,20 % DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' DI PARTE CORRENTE(***) , , ,30 10 DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' IN C/CAPITALE ,45 Pagina 33

34 Allegato c) - Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO SVALUTAZIONE CREDITI* Esercizio finanziario 2018 TIPOLOGIA DENOMINAZIONE STANZIAMENTI DI BILANCIO (a) ACCANTONAMENTO OBBLIGATORIO AL FONDO (*) (b) ACCANTONAMENTO EFFETTIVO DI BILANCIO (c) % di stanziamento accantonato al fondo nel rispetto del principio contabile applicato 3.3 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA Tipologia 101: Imposte, tasse e proventi assimilati , , ,15 0,64 % di cui accertati per cassa sulla base del principio contabile Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) , , ,15 0,64 % di cui accertati per cassa sulla base del principio contabile Tipologia 102: Tributi destinati al finanziamento della sanità non accertati per cassa Tipologia 103: Tributi devoluti e regolati alle autonomie speciali (solo per le Autonomie speciali) di cui accertati per cassa sulla base del principio contabile Tipologia 103: Tributi devoluti e regolati alle autonomie speciali non accertati per cassa Tipologia 104: Compartecipazioni di tributi Tipologia 301: Fondi perequativi da Amministrazioni Centrali Tipologia 302: Fondi perequativi dalla Regione o Provincia autonoma (solo per gli Enti locali) TOTALE TITOLO , , ,15 TRASFERIMENTI CORRENTI Tipologia 101: Trasferimenti correnti da Amministrazioni pubbliche , Tipologia 102: Trasferimenti correnti da Famiglie Tipologia 103: Trasferimenti correnti da Imprese Tipologia 104: Trasferimenti correnti da Istituzioni Sociali Private Tipologia 105: Trasferimenti correnti dall'unione Europea e dal Resto del Mondo Trasferimenti correnti dall'unione Europea... Trasferimenti correnti dal Resto del Mondo TOTALE TITOLO ,62 Pagina 34

35 ENTRATE EXTRATRIBUTARIE Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei beni , Tipologia 200: Proventi derivanti dall'attività di controllo e repressione delle irregolarità e degli illeciti Tipologia 300: Interessi attivi Tipologia 400: Altre entrate da redditi da capitale Tipologia 500: Rimborsi e altre entrate correnti TOTALE TITOLO ,75 ENTRATE IN CONTO CAPITALE Tipologia 100: Tributi in conto capitale Tipologia 200: Contributi agli investimenti Contributi agli investimenti da amministrazioni pubbliche... Contributi agli investimenti da UE... Tipologia 200: Contributi agli investimenti al netto dei contributi da PA e da UE Tipologia 300: Altri Trasferimenti in conto capitale Altri trasferimenti in conto capitale da amministrazioni pubbliche... Altri trasferimenti in conto capitale da UE... Tipologia 300: Altri trasferimenti in conto capitale al netto dei trasferimenti da PA e da UE Tipologia 400: Entrate da alienazione di beni materiali e immateriali Tipologia 500: Altre entrate in conto capitale TOTALE TITOLO ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE Tipologia 100: Alienazione di attività finanziarie Tipologia 200: Riscossione crediti di breve termine Tipologia 300: Riscossione crediti di medio-lungo termine Tipologia 400: Altre entrate per riduzione di attività finanziarie TOTALE TITOLO TOTALE GENERALE , , ,15 0,39 % DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' DI PARTE CORRENTE(***) , , ,15 10 DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' IN C/CAPITALE Pagina 35

36 Allegato c) - Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO SVALUTAZIONE CREDITI* Esercizio finanziario 2019 TIPOLOGIA DENOMINAZIONE STANZIAMENTI DI BILANCIO (a) ACCANTONAMENTO OBBLIGATORIO AL FONDO (*) (b) (c) ACCANTONAMENTO EFFETTIVO DI BILANCIO % di stanziamento accantonato al fondo nel rispetto del principio contabile applicato 3.3 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA Tipologia 101: Imposte, tasse e proventi assimilati , , ,00 0,75 % di cui accertati per cassa sulla base del principio contabile Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa , , ,00 0,75 % Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) di cui accertati per cassa sulla base del principio contabile Tipologia 102: Tributi destinati al finanziamento della sanità non accertati per cassa Tipologia 103: Tributi devoluti e regolati alle autonomie speciali (solo per le Autonomie speciali) di cui accertati per cassa sulla base del principio contabile Tipologia 103: Tributi devoluti e regolati alle autonomie speciali non accertati per cassa Tipologia 104: Compartecipazioni di tributi Tipologia 301: Fondi perequativi da Amministrazioni Centrali Tipologia 302: Fondi perequativi dalla Regione o Provincia autonoma (solo per gli Enti locali) TOTALE TITOLO , , ,00 TRASFERIMENTI CORRENTI Tipologia 101: Trasferimenti correnti da Amministrazioni pubbliche , Tipologia 102: Trasferimenti correnti da Famiglie Tipologia 103: Trasferimenti correnti da Imprese Tipologia 104: Trasferimenti correnti da Istituzioni Sociali Private Tipologia 105: Trasferimenti correnti dall'unione Europea e dal Resto del Mondo Trasferimenti correnti dall'unione Europea... Trasferimenti correnti dal Resto del Mondo TOTALE TITOLO ,62 Pagina 36

37 ENTRATE EXTRATRIBUTARIE Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei beni , Tipologia 200: Proventi derivanti dall'attività di controllo e repressione delle irregolarità e degli illeciti Tipologia 300: Interessi attivi Tipologia 400: Altre entrate da redditi da capitale Tipologia 500: Rimborsi e altre entrate correnti TOTALE TITOLO ,64 ENTRATE IN CONTO CAPITALE Tipologia 100: Tributi in conto capitale Tipologia 200: Contributi agli investimenti Contributi agli investimenti da amministrazioni pubbliche... Contributi agli investimenti da UE... Tipologia 200: Contributi agli investimenti al netto dei contributi da PA e da UE Tipologia 300: Altri Trasferimenti in conto capitale Altri trasferimenti in conto capitale da amministrazioni pubbliche... Altri trasferimenti in conto capitale da UE... Tipologia 300: Altri trasferimenti in conto capitale al netto dei trasferimenti da PA e da UE Tipologia 400: Entrate da alienazione di beni materiali e immateriali Tipologia 500: Altre entrate in conto capitale TOTALE TITOLO ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE Tipologia 100: Alienazione di attività finanziarie Tipologia 200: Riscossione crediti di breve termine Tipologia 300: Riscossione crediti di medio-lungo termine Tipologia 400: Altre entrate per riduzione di attività finanziarie TOTALE TITOLO TOTALE GENERALE , , ,00 0,33 % DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' DI PARTE CORRENTE(***) , , ,00 10 DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' IN C/CAPITALE Pagina 37

38 * Non richiedono l accantonamento al fondo crediti di dubbia esigibilità i: a) i trasferimenti da altre Amministrazioni pubbliche e dall'unione europea; b) i crediti assistiti da fidejussione; c) le entrate tributarie che, sulla base dei nuovi principi contabili, sono accertate per cassa. I principi contabili cui si fa riferimento in questo prospetto sono contenuti nell'allegato n. 2. ** Gli importi della colonna (c) non devono essere inferiori a quelli della colonna (b); se sono superiori le motivazioni della differenza sono indicate nella relazione al bilancio. *** Il totale generale della colonna (c) corrisponde alla somma dei due capitoli riguardanti il fondo crediti di dubbia esigibilità stanziati nel bilancio. Nel bilancio di previsione il fondo crediti di dubbia esigibilità è articolato in due distinti capitoli di spesa: il fondo crediti di dubbia esigibilità riguardante le entrate di dubbia esigibilità del titolo 4 delle entrate (stanziato nel titolo 2 delle spese), e il fondo riguardante tutte le altre entrate (stanziato nel titolo 1 della spesa). ** Gli importi della colonna (c) non devono essere inferiori a quelli della colonna (b); se sono superiori le motivazioni della differenza sono indicate nella relazione al bilancio. Pagina 38

39 Pagina 39

40 ENTRATE NON RICORRENTI Pagina 40

41 SPESE NON RICORRENTI Pagina 41

42 b) RISULTATO DI AMMINISTRAZIONE PRESUNTO TABELLA DIMOSTRATIVA DEL RISULTATO DI AMMINISTRAZIONE PRESUNTO (ALL'INIZIO DELL'ESERCIZIO 2017 DI RIFERIMENTO DEL BILANCIO DI PREVISIONE) Pagina 42

43 b) RISULTATO DI AMMINISTRAZIONE PRESUNTO 1) Determinazione del risultato di amministrazione presunto al 31/ Risultato di amministrazione iniziale dell'esercizio 2016 Fondo pluriennale vincolato iniziale dell'esercizio , ,82 + Entrate già accertate nell'esercizio ,59 - Uscite già impegnate nell'esercizio ,23 +/- +/- Variazioni dei residui attivi già verificatesi nell'esercizio 2016 Variazioni dei residui passivi già verificatesi nell'esercizio 2016 Risultato di amministrazione dell'esercizio 2016 alla data di redazione del bilancio dell'anno 2017 = ,44 + Entrate presunte per il restante periodo dell'esercizio /- Uscite presunte per il restante periodo dell'esercizio 2016 Variazioni dei residui attivi, presunte per il restante periodo +/- Variazioni dei residui passivi, presunte per il restante periodo - Fondo pluriennale vincolato dell'esercizio 2016 (1) ,82 = A) Risultato di amministrazione presunto al 31/ ,62 2) Composizione del risultato di amministrazione presunto al 31/ Parte accantonata (2) Fondo svalutazione crediti al 31/12/2016 (3) Accantonamento residui perenti al 31/12/2016 (solo per le regioni) (5) Fondo anticipazioni liquidità DL 35 del 2013 e successive modifiche e rifinanziamenti Fondo perdite società partecipate(5) Parte vincolata Vincoli derivanti da leggi e dai principi contabili di cui all'allegato Vincoli derivanti da trasferimenti di cui all'allegato. Vincoli derivanti dalla contrazione di mutui di cui all'allegato Vincoli formalmente attribuiti dall'ente di cui all'allegato.. Altri vincoli Parte destinata agli investimenti Totale parte accantonata C) Totale parte vincolata D) Totale destinata agli investimenti E) Totale parte disponibile (E=A-B-C-D) ,62 Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione dell'esercizio N (5) 3) Utilizzo quote vincolate del risultato di amministrazione presunto al 31/ (6): Utilizzo quota vincolata Utilizzo vincoli derivanti da leggi e dai principi contabili di cui all'allegato Utilizzo vincoli derivanti da trasferimenti dei cui all'allegato. Utilizzo vincoli derivanti dalla contrazione di mutui di cui all'allegato Utilizzo vincoli formalmente attribuiti dall'ente di cui all'allegato.. Utilizzo altri vincoli Totale utilizzo avanzo di amministrazione presunto Pagina 43

44 ANALISI DEL DISAVANZO PRESUNTO ANALISI DEL DISAVANZO PRESUNTO ALLA DATA DI RIFERIMENTO DEL RENDICONTO DEL PENULTIMO ESERCIZIO PRECEDENTE (1) DISAVANZO PRESUNTO DISAVANZO RIPIANATO NEL PRECEDENTE ESERCIZIO QUOTA DEL DISAVANZO DA RIPIANARE NELL'ESERCIZIO PRECEDENTE (4) RIPIANO DISAVANZO NON EFFETTUATO NELL'ESERCIZIO PRECEDENTE (a) (b) (c ) = (a) - (b) (3) (d) (e) = (d) - (c ) (5) Disavanzo da debito autorizzato e non contratto (solo per le regioni e le Province Disavanzo al da ripianare con piano di rientro di cui alla delibera Disavanzo derivante dal riaccertamento straordinario dei residui Disavanzo tecnico al 31 dicembre Disavanzo da costituzione del fondo anticipazioni di liquidità ex DL 35/2013 (solo per le Disavanzo da ripianare secondo la procedure di cui all'art. 243-bis TUEL (solo enti locali) Disavanzo derivante dalla gestione dell'esercizio da ripianare con piano di rientro di cui alla delibera Disavanzo derivante dalla gestione dell'esercizio precedente TOTALE (1) Gli enti che non hanno approvato il rendiconto dell'esercizio precedente quello cui si rifersice il risultato di amministrazione presunto, fanno riferimento a dati di precosuntivo (2) Il totale corrisponde all'importo di cui alla lettera E dell'allegato a) al bilancio di previsione, concernente il risultato di amministrazione presunto (se negativo). Se il rendiconto dell'esercizio precedente è già stato approvato si fa riferimento al disavanzo effettivo. (3) Indicare solo importi positivi (che rappresentano disavanzo effettivamente ripianato) (4) Indicare gli importi definitivi iscritti nel precedente bilancio di previsione come ripiano del disavanzo, distintamente per le varie componenti che compongono il disavanzo, nel rispetto della legge (5) Indicare solo importi positivi Pagina 44

45 ANALISI DEL DISAVANZO PRESUNTO MODALITA' COPERTURA DEL DISAVANZO COMPOSIZIONE DISAVANZO PRESUNTO (5) COPERTURA DEL DISAVANZO PRESUNTO PER ESERCIZIO ESERCIZIO 2017 ESERCIZIO 2018 ESERCIZIO 2019 ANNI SUCCESSIVI Disavanzo da debito autorizzato e non contratto (solo per le regioni e le Province Disavanzo al da ripianare con piano di rientro di cui alla delibera Disavanzo derivante dal riaccertamento straordinario dei residui Disavanzo tecnico al 31 dicembre Disavanzo da costituzione del fondo anticipazioni di liquidità ex DL 35/2013 (solo per le Disavanzo da ripianare secondo la procedure di cui all'art. 243-bis TUEL (solo enti locali) Disavanzo derivante dalla gestione dell'esercizio da ripianare con piano di rientro di cui alla delibera Disavanzo derivante dalla gestione dell'esercizio precedente TOTALE (5) Corrisponde alla colonna (b) della tabella precedente (6) Comprende la quota del disavanzo non ripianata nell'esercizio precedente, secondo le modalità previste dalle norme. (7) Solo per gli enti che hanno fatto ricorso alla procedura di riequilibrio finanziario pluriennale approvata dalla competente sezione regionale della Corte dei conti. Pagina 45

46 c) UTILIZZO DELLE QUOTE VINCOLATE Pagina 46

47 d) ELENCO DEGLI INTERVENTI PROGRAMMATI PER SPESE DI INVESTIMENTO Pagina 1

48 Pagina 2

49 e) FONDO PLURIENNALE VINCOLATO Pagina 49

50 f) Elenco delle garanzie principali o sussidiarie prestate dall'ente a favore di Enti e di altri soggetti ai sensi Pagina 50

51 g) Oneri e impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata Pagina 51

52 h) Elenco dei propri enti e organismi strumentali Pagina 52

53 h) Elenco dei propri enti e organismi strumentali Pagina 53

54 i) Partecipazioni possedute Pagina 54

55 j) Altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l''interpretazione del bilancio Pagina 55

56 Conclusioni Pagina 56

57

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

CONTO DI BILANCIO. Anno 2015

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

ALLEGATO 4 ALTRI ENTI IN CONTABILITA' FINANZIARIA

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

BILANCIO DI PREVISIONE ANNO 2016 NOTA INTEGRATIVA

COMUNITA MONTANA DI SCALVE VILMINORE DI SCALVE (BG) BILANCIO DI PREVISIONE ANNO 2016 NOTA INTEGRATIVA Allegata a bilancio di previsione finanziario ai sensi art. 11 comma 1 D. Lgs. 118 del 23/06/2011 aggiornato

COMUNITA MONTANA DI SCALVE VILMINORE DI SCALVE (BG) BILANCIO DI PREVISIONE ANNO 2016 NOTA INTEGRATIVA Allegata a bilancio di previsione finanziario ai sensi art. 11 comma 1 D. Lgs. 118 del 23/06/2011 aggiornato

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO

LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO") A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

Piano Esecutivo di Gestione. Prospetto delle previsioni di entrata. di Giunta Comunale n...del

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

COMUNE DI COLLELONGO Prov. AQ ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA 2016-2018

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

- I trasferimenti di capitale e riscossioni di crediti -

Relazione tecnica al rendiconto di gestione 2005 43 - I trasferimenti di capitale e riscossioni di crediti - Il Titolo IV dell'entrata contiene poste di varia natura e destinazione. Appartengono a questo

Relazione tecnica al rendiconto di gestione 2005 43 - I trasferimenti di capitale e riscossioni di crediti - Il Titolo IV dell'entrata contiene poste di varia natura e destinazione. Appartengono a questo

ARMONIZZAZIONE DEI SISTEMI CONTABILI

COMUNE DI UDINE Dipartimento Politiche Finanziare Acquisti ed Attività produttive ARMONIZZAZIONE DEI SISTEMI CONTABILI IL NUOVO BILANCIO DEGLI EE.LL. 1 IL CONTESTO DI RIFERIMENTO L armonizzazione dei sistemi

COMUNE DI UDINE Dipartimento Politiche Finanziare Acquisti ed Attività produttive ARMONIZZAZIONE DEI SISTEMI CONTABILI IL NUOVO BILANCIO DEGLI EE.LL. 1 IL CONTESTO DI RIFERIMENTO L armonizzazione dei sistemi

Allegato 02 al Decreto Direttoriale n.115 del 11/12/2015 BILANCIO PREVISIONE. Nota Integrativa ed allegati

Allegato 02 al Decreto Direttoriale n.115 del 11/12/2015 BILANCIO PREVISIONE 2016 2018 Nota Integrativa ed allegati NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Per gli enti che adottano la contabilità

Allegato 02 al Decreto Direttoriale n.115 del 11/12/2015 BILANCIO PREVISIONE 2016 2018 Nota Integrativa ed allegati NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Per gli enti che adottano la contabilità

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

BILANCIO E CONTABILITÀ PUBBLICA

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

UNIVERSITA' DEGLI STUDI CAGLIARI

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015

C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015") CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

BILANCIO DI PREVISIONE 2016-2018

PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Comune di Amalfi L ORGANO DI REVISIONE Verbale n. 11 del 27/04/2016 PARERE

PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Comune di Amalfi L ORGANO DI REVISIONE Verbale n. 11 del 27/04/2016 PARERE

PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO (3) previsione di competenza. previsione di competenza

previsione di competenza. previsione di competenza") DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

CONTO ECONOMICO. Esercizio 2013

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ

IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ 1 IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ Il principio contabile applicato n. 3.3 prevede che le entrate di dubbia e difficile esazione sono accertate per l'intero

IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ 1 IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ Il principio contabile applicato n. 3.3 prevede che le entrate di dubbia e difficile esazione sono accertate per l'intero

BILANCIO DI PREVISIONE 2016-2018

COMUNE DI NOVARA Provincia di Novara PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE dott. Mario MARINO (Presidente) dott.ssa

COMUNE DI NOVARA Provincia di Novara PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE dott. Mario MARINO (Presidente) dott.ssa

1. I criteri di valutazione adottati per la formulazione delle previsioni.

Nota integrativa al bilancio di previsione 2016-2018 1 Premessa. Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito dell esercizio

Nota integrativa al bilancio di previsione 2016-2018 1 Premessa. Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito dell esercizio

DELIBERAZIONE N. 38/21 DEL 28.7.2015

Oggetto: Azienda Regionale per l'edilizia Abitativa. Nulla osta all'immediata esecutività della deliberazione del Commissario per la gestione provvisoria n. 470 del 12 giugno 2015. Bilancio Preventivo

Oggetto: Azienda Regionale per l'edilizia Abitativa. Nulla osta all'immediata esecutività della deliberazione del Commissario per la gestione provvisoria n. 470 del 12 giugno 2015. Bilancio Preventivo

RELAZIONE E PARERE DELL'ORGANO DI REVISIONE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018

CITTA DI ALBA Provincia di Cuneo RELAZIONE E PARERE DELL'ORGANO DI REVISIONE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 L organo di revisione ROGANO Dott. Carlo ARBEZZANO Dott.ssa Albina Caterina

CITTA DI ALBA Provincia di Cuneo RELAZIONE E PARERE DELL'ORGANO DI REVISIONE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 L organo di revisione ROGANO Dott. Carlo ARBEZZANO Dott.ssa Albina Caterina

Relazione dell organo di revisione

COMUNE di VICENZA Provincia di Vicenza Relazione dell organo di revisione sulla proposta di deliberazione consiliare del rendiconto della gestione sullo schema di rendiconto per l esercizio finanziario

COMUNE di VICENZA Provincia di Vicenza Relazione dell organo di revisione sulla proposta di deliberazione consiliare del rendiconto della gestione sullo schema di rendiconto per l esercizio finanziario

COPIA DELL ORIGINALE Deliberazione n COMUNE DI VERBANIA PROVINCIA DEL V.C.O. Verbale di Deliberazione di Consiglio Comunale

COPIA DELL ORIGINALE Deliberazione n in data COMUNE DI VERBANIA PROVINCIA DEL V.C.O Verbale di Deliberazione di Consiglio Comunale Oggetto: APPROVAZIONE BILANCIO DI PREVISIONE 2016-2018 E RELATIVI ALLEGATI

COPIA DELL ORIGINALE Deliberazione n in data COMUNE DI VERBANIA PROVINCIA DEL V.C.O Verbale di Deliberazione di Consiglio Comunale Oggetto: APPROVAZIONE BILANCIO DI PREVISIONE 2016-2018 E RELATIVI ALLEGATI

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI 2016-2018

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2016-2018 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2016-2018 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

RELAZIONE DELLA GIUNTA COMUNALE AL RENDICONTO DELLA GESTIONE ESERCIZIO 2015 STRUTTURA, CONTENUTO E DISCIPLINA GIURIDICA DEL CONTO

RELAZIONE DELLA GIUNTA COMUNALE AL RENDICONTO DELLA GESTIONE ESERCIZIO 2015 La resa del conto, che nella sua espressione contabile espone il risultato finanziario della gestione svolta, risponde anche

RELAZIONE DELLA GIUNTA COMUNALE AL RENDICONTO DELLA GESTIONE ESERCIZIO 2015 La resa del conto, che nella sua espressione contabile espone il risultato finanziario della gestione svolta, risponde anche

3. Il bilancio di previsione

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALIECONDA GIORNATA 2015 IL NUOVO SISTEMA CONTABILE DEI COMUNI SECONDA GIORNATA 2015

1 L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALIECONDA GIORNATA 2015 IL NUOVO SISTEMA CONTABILE DEI COMUNI SECONDA GIORNATA 2015 2 Indice Il nuovo patto di Stabilità interno: opportunità e vincoli

1 L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALIECONDA GIORNATA 2015 IL NUOVO SISTEMA CONTABILE DEI COMUNI SECONDA GIORNATA 2015 2 Indice Il nuovo patto di Stabilità interno: opportunità e vincoli

PREVENTIVO FINANZIARIO ANNO 2011

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2015-2017

NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2015-2017 pag. 2 PREMESSA Il decreto legislativo 23 giugno 2011 n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126, ha introdotto un nuovo sistema

NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2015-2017 pag. 2 PREMESSA Il decreto legislativo 23 giugno 2011 n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126, ha introdotto un nuovo sistema

Partiamo da quest'ultimo, che ne definisce la composizione.

- Principio contabile applicato della contabilità finanziaria (punto 9.2) - Principio contabile applicato della programmazione (punto 9.7: tabella dimostrativa risultato presunto - Artt. 186 e 187 Tuel,

- Principio contabile applicato della contabilità finanziaria (punto 9.2) - Principio contabile applicato della programmazione (punto 9.7: tabella dimostrativa risultato presunto - Artt. 186 e 187 Tuel,

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Gestione della competenza Il bilancio corrente

Gestione della competenza Il bilancio corrente La tabella riporta le poste che costituiscono gli addendi elementari del bilancio corrente, gestione di competenza. Le risorse sono distinte in entrate di

Gestione della competenza Il bilancio corrente La tabella riporta le poste che costituiscono gli addendi elementari del bilancio corrente, gestione di competenza. Le risorse sono distinte in entrate di

Relazione del Tesoriere e nota integrativa dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pistoia

Relazione del Tesoriere e nota integrativa dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pistoia Bilancio Consuntivo al 31 dicembre 2013 Colleghe e Colleghi, si sottopone all esame

Relazione del Tesoriere e nota integrativa dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pistoia Bilancio Consuntivo al 31 dicembre 2013 Colleghe e Colleghi, si sottopone all esame

RELAZIONE AL RENDICONTO DELLA GESTIONE DELL'ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

RELAZIONE AL RENDICONTO DELLA GESTIONE DELL'ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA Sito Internet del Comune di Bologna: "www.comunebologna.it" sezione "Amministrazione Trasparente - Bilanci" link

RELAZIONE AL RENDICONTO DELLA GESTIONE DELL'ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA Sito Internet del Comune di Bologna: "www.comunebologna.it" sezione "Amministrazione Trasparente - Bilanci" link

BILANCIO TRIENNALE 2015 2017

BILANCIO TRIENNALE 2015 2017 Bilancio di previsione triennale 2015 2017 - entrata pag 1 Riepilogo generale per missione - spesa pag 51 Bilancio di previsione triennale 2015 2017 - spesa pag 13 Quadro generale

BILANCIO TRIENNALE 2015 2017 Bilancio di previsione triennale 2015 2017 - entrata pag 1 Riepilogo generale per missione - spesa pag 51 Bilancio di previsione triennale 2015 2017 - spesa pag 13 Quadro generale

BILANCIO DI PREVISIONE DELLA REGIONE LIGURIA PER L ANNO FINANZIARIO 2014 E BILANCIO PLURIENNALE 2014/2016 A LEGISLAZIONE VIGENTE

R E G I O N E L I G U R I A BILANCIO DI PREVISIONE DELLA REGIONE LIGURIA PER L ANNO FINANZIARIO 2014 E BILANCIO PLURIENNALE 2014/2016 A LEGISLAZIONE VIGENTE ----------------------------------------------------------------------------------------------------------------------------------------------------

R E G I O N E L I G U R I A BILANCIO DI PREVISIONE DELLA REGIONE LIGURIA PER L ANNO FINANZIARIO 2014 E BILANCIO PLURIENNALE 2014/2016 A LEGISLAZIONE VIGENTE ----------------------------------------------------------------------------------------------------------------------------------------------------

Riaccertamento residui. di Elisabetta Civetta. 11 novembre Sala Convegni ODCEC Milano

Riaccertamento residui di Elisabetta Civetta 11 novembre Sala Convegni ODCEC Milano Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra

Riaccertamento residui di Elisabetta Civetta 11 novembre Sala Convegni ODCEC Milano Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra

Comune di Cagliari BILANCIO DI PREVISIONE. Triennio: 2015-2017

Delibera: 14 / 25 del 31/03/25 Comune di Cagliari BILANCIO DI PREVISIONE Triennio: 25-27 Delibera: 14 / 25 del 31/03/25 ENTRATE Cassa Anno 25 Competenza 25 26 27 SPESE Cassa Anno 25 Competenza 25 26 27

Delibera: 14 / 25 del 31/03/25 Comune di Cagliari BILANCIO DI PREVISIONE Triennio: 25-27 Delibera: 14 / 25 del 31/03/25 ENTRATE Cassa Anno 25 Competenza 25 26 27 SPESE Cassa Anno 25 Competenza 25 26 27

Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo. Nell adunanza del 18 marzo 2008 composta dai magistrati:

del. n. 17/2008 Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo Nell adunanza del 18 marzo 2008 composta dai magistrati: Presidente Mario GIAQUINTO Consigliere Lucilla

del. n. 17/2008 Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo Nell adunanza del 18 marzo 2008 composta dai magistrati: Presidente Mario GIAQUINTO Consigliere Lucilla

BILANCIO ARMONIZZATO CON ALLEGATI 2015-2017 PROVINCIA DI VICENZA

BILANCIO ARMONIZZATO CON ALLEGATI - PROVINCIA DI VICENZA Provincia di Vicenza - ESERCIZIO PARTE I - ENTRATA Pag.1 Titolo, Tipologia Fondo pluriennale vincolato per spese correnti Fondo pluriennale vincolato

BILANCIO ARMONIZZATO CON ALLEGATI - PROVINCIA DI VICENZA Provincia di Vicenza - ESERCIZIO PARTE I - ENTRATA Pag.1 Titolo, Tipologia Fondo pluriennale vincolato per spese correnti Fondo pluriennale vincolato

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione è stata redatta nel rispetto di quanto previsto dalla legge regionale 23 novembre

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione è stata redatta nel rispetto di quanto previsto dalla legge regionale 23 novembre

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COMUNE DI CASTEL SAN GIOVANNI Provincia di Piacenza

ANALISI DEI RISULTATI Il bilancio di previsione è deliberato in pareggio finanziario complessivo; ma deliberare il bilancio in pareggio non significa avere la certezza che l esercizio terminerà in pareggio

ANALISI DEI RISULTATI Il bilancio di previsione è deliberato in pareggio finanziario complessivo; ma deliberare il bilancio in pareggio non significa avere la certezza che l esercizio terminerà in pareggio

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

BILANCIO DI PREVISIONE ANNI 2016-2018

Allegato sub A) alla proposta di deliberazione DCS2 n. 15/25 UNIONE DEI COMUNI PRATIARCATI FRA ALBIGNASEGO E CASALSERUGO (Provincia di Padova) BILANCIO DI PREVISIONE ANNI 26-28 DL 23/11/21 n. 118 Quadro

Allegato sub A) alla proposta di deliberazione DCS2 n. 15/25 UNIONE DEI COMUNI PRATIARCATI FRA ALBIGNASEGO E CASALSERUGO (Provincia di Padova) BILANCIO DI PREVISIONE ANNI 26-28 DL 23/11/21 n. 118 Quadro

C.O.VE.VA.R. BILANCIO DI PREVISIONE (Anno 2015) ENTRATE PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO

ENTRATE PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO") ENTRATE DEFINITIVE Alegaton.9-Bilancio diprevisione ANNO 2015 DELL'ANNO 2016 DELL'ANNO 2017 Fondo pluriennale vincolato per spese correnti previsioni di competenza Fondo pluriennale vincolato per spese

ENTRATE DEFINITIVE Alegaton.9-Bilancio diprevisione ANNO 2015 DELL'ANNO 2016 DELL'ANNO 2017 Fondo pluriennale vincolato per spese correnti previsioni di competenza Fondo pluriennale vincolato per spese

BILANCIO DI PREVISIONE 2014

COMUNE DI RUEGLIO Provincia di TORINO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI Parere dell Organo di Revisione sul bilancio di previsione 2014

COMUNE DI RUEGLIO Provincia di TORINO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI Parere dell Organo di Revisione sul bilancio di previsione 2014

COMUNE DI AGRATE CONTURBIA. COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* Esercizio finanziario 2015

COMUNE DI AGRATE CONTURBIA Allegato c) - Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* Esercizio finanziario 2015 TIPOLOGIA DENOMINAZIONE

COMUNE DI AGRATE CONTURBIA Allegato c) - Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* Esercizio finanziario 2015 TIPOLOGIA DENOMINAZIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 20152017 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 20152017 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

VERIFICA DEGLI EQUILIBRI

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

COMUNE DI PERUGIA AREA SERVIZI FINANZIARI E DI CONTROLLO NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2015-2017

Allegato sub 6 COMUNE DI PERUGIA AREA SERVIZI FINANZIARI E DI CONTROLLO NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2015-2017 Perugia lì, 24 giugno 2015 Nota Integrativa Bilancio di Previsione 2015 2017 pag.

Allegato sub 6 COMUNE DI PERUGIA AREA SERVIZI FINANZIARI E DI CONTROLLO NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2015-2017 Perugia lì, 24 giugno 2015 Nota Integrativa Bilancio di Previsione 2015 2017 pag.

C I R C O L A R E N. 6

C I R C O L A R E N. 6 Ministero del Tesoro del Bilancio e della Programmazione Economica Roma, 6 febbraio 2001 Dipartimento della Ragioneria Generale dello Stato ---------------- Ispettorato Generale

C I R C O L A R E N. 6 Ministero del Tesoro del Bilancio e della Programmazione Economica Roma, 6 febbraio 2001 Dipartimento della Ragioneria Generale dello Stato ---------------- Ispettorato Generale

COMUNE DI MONTELUPO FIORENTINO (FI) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA") COMUNE DI MONTELUPO FIORENTINO (FI) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Quadro normativo di PREMESSA Il Bilancio di Previsione 2016-2018 è il primo bilancio redatto formalmente sulla base

COMUNE DI MONTELUPO FIORENTINO (FI) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Quadro normativo di PREMESSA Il Bilancio di Previsione 2016-2018 è il primo bilancio redatto formalmente sulla base

NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2016-2018

NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2016-2018 Premessa Il bilancio di previsione 2016-2018 è da approvare entro il 30/04/2016 (Decreto del Ministero dell Interno del 1/3/2016, in G.U. n. 55 del 07/3/2016),

NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2016-2018 Premessa Il bilancio di previsione 2016-2018 è da approvare entro il 30/04/2016 (Decreto del Ministero dell Interno del 1/3/2016, in G.U. n. 55 del 07/3/2016),

[S552070151490 B020 ] LEGGE PROVINCIALE 21 dicembre 2007, n. 24

![[S552070151490 B020 ] LEGGE PROVINCIALE 21 dicembre 2007, n. 24](/thumbs/39/19834460.jpg "[S552070151490 B020 ] LEGGE PROVINCIALE 21 dicembre 2007, n. 24") Supplemento n. 5 al B.U. n. 52/I-II del 27.12.2007 - Beiblatt Nr. 5 zum Amtsblatt vom 27.12.2007 - Nr. 52/I-II 1 SUPPLEMENTO N. 5 BEIBLATT NR. 5 ANNO 2007 JAHR 2007 LEGGI E DECRETI GESETZE UND DEKRETE

Supplemento n. 5 al B.U. n. 52/I-II del 27.12.2007 - Beiblatt Nr. 5 zum Amtsblatt vom 27.12.2007 - Nr. 52/I-II 1 SUPPLEMENTO N. 5 BEIBLATT NR. 5 ANNO 2007 JAHR 2007 LEGGI E DECRETI GESETZE UND DEKRETE

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

Relazione dell organo di revisione

COMUNE DI CITTA DELLA PIEVE Provincia di PERUGIA Relazione dell organo di revisione - sulla proposta di deliberazione consiliare del rendiconto della gestione 2012 - sullo schema di rendiconto per l esercizio

COMUNE DI CITTA DELLA PIEVE Provincia di PERUGIA Relazione dell organo di revisione - sulla proposta di deliberazione consiliare del rendiconto della gestione 2012 - sullo schema di rendiconto per l esercizio

BILANCIO DI PREVISIONE ENTRATE - Anno 2013 Analitico

COMUNE DI CASALDUNI Prov. (BN) BILANCIO DI PREVISIONE ENTRATE - Anno 2013 Analitico AVANZO DI AMMINISTRAZIONE di cui: - Vincolato - Finaziamento Investimenti - Fondo Ammortamento - Non Vincolato Pagina

COMUNE DI CASALDUNI Prov. (BN) BILANCIO DI PREVISIONE ENTRATE - Anno 2013 Analitico AVANZO DI AMMINISTRAZIONE di cui: - Vincolato - Finaziamento Investimenti - Fondo Ammortamento - Non Vincolato Pagina

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

COMUNE DI BOLOGNA 2016-2018

COMUNE DI BOLOGNA PARERE DELL ORGANO DI REVISIONE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 L organo di revisione PAOLO SACCHI CLAUDIO DANIELE CIALDAI STEFANO FABBRI Bologna, 19/11/2015 1 Il Collegio

COMUNE DI BOLOGNA PARERE DELL ORGANO DI REVISIONE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2016-2018 L organo di revisione PAOLO SACCHI CLAUDIO DANIELE CIALDAI STEFANO FABBRI Bologna, 19/11/2015 1 Il Collegio

Relazione Tecnica di accompagnamento al consuntivo finanziario 2012 PREMESSA

Relazione Tecnica di accompagnamento al consuntivo finanziario 2012 PREMESSA Il Dipartimento di Studi Internazionali. Storia, Lingue, Culture. nasce formalmente il 12/11/2010, con D.R. n. 518/2010, dalla

Relazione Tecnica di accompagnamento al consuntivo finanziario 2012 PREMESSA Il Dipartimento di Studi Internazionali. Storia, Lingue, Culture. nasce formalmente il 12/11/2010, con D.R. n. 518/2010, dalla

Contabilità economico fiscale

Contabilità economico fiscale Cenominazione procedimento e breve descrizione Riferimento normativo Ufficio titolare del procedimento (sede - recapito telefonico - orari - mail istituzionale) Responsabile

Contabilità economico fiscale Cenominazione procedimento e breve descrizione Riferimento normativo Ufficio titolare del procedimento (sede - recapito telefonico - orari - mail istituzionale) Responsabile

BILANCIO PLURIENNALE 2012-2014

BILANCIO PLURIENNALE - 2014 E N T R A T A PARTE I - ENTRATA Codice e numero RISORSA Denominazione Accertamenti ultimo PREVISIONI DEL BILANCIO PLURIENNALE 1 2 3 4 5 6 7 8 AVANZO DI AMMISTRAZIONE AVANZO

BILANCIO PLURIENNALE - 2014 E N T R A T A PARTE I - ENTRATA Codice e numero RISORSA Denominazione Accertamenti ultimo PREVISIONI DEL BILANCIO PLURIENNALE 1 2 3 4 5 6 7 8 AVANZO DI AMMISTRAZIONE AVANZO

COMUNE DI TERTENIA Provincia dell'ogliastra QUADRO GENERALE RIASSUNTIVO TRIENNIO 2015-2017

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE Residui presunti finali dell'anno 2014

ANNO PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE l'anno Avanzo iniziale di amministrazione presunto 18.406,69 14.417,66 Fondo Cassa iniziale presunto 16.199,78 01 Contributi Iscritti all'albo (Liberi Professionisti)

ANNO PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE l'anno Avanzo iniziale di amministrazione presunto 18.406,69 14.417,66 Fondo Cassa iniziale presunto 16.199,78 01 Contributi Iscritti all'albo (Liberi Professionisti)

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

UNIVERSITA DEGLI STUDI DEL MOLISE

UNIVERSITA DEGLI STUDI DEL MOLISE BILANCIO: A.UNIMO - UNIMOL MANAGEMENT PREVENTIVO FINANZIARIO ANNO 2012 Chiave iniziali definitive F.E ENTRATE F.E.00 Avanzo (prelievo) 128.165,14 236.690,51 364.855,65

UNIVERSITA DEGLI STUDI DEL MOLISE BILANCIO: A.UNIMO - UNIMOL MANAGEMENT PREVENTIVO FINANZIARIO ANNO 2012 Chiave iniziali definitive F.E ENTRATE F.E.00 Avanzo (prelievo) 128.165,14 236.690,51 364.855,65

COMUNE DI PIOBBICO (Prov. Pesaro Urbino)

") COMUNE DI PIOBBICO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di

COMUNE DI PIOBBICO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania.

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Città di Venaria Reale Provincia di Torino REGOLAMENTO DI CONTABILITÀ. (approvato con deliberazione del C.C. n. 16 del 29/02/2016)