Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 = Z = = Z-score

|

|

|

- Eugenia Fede

- 5 anni fa

- Visualizzazioni

Transcript

1 Z-score Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 = X1 = Attività correnti nette / Attività totali = 0,24 X2 = Riserve da utili / Attività totali = 0,13 X3 = Reddito operativo / attività totali = 0,08 X4 = Mezzi propri (o capitalizzazione di borsa)/totale Debiti= 1.01 X5 = Vendite / Attività totali = 1,21 Z = =

2 Z -score Z = 3,56 +6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4 X1 = Attività correnti nette / Attività totali X2 = Riserve da utili / Attività totali X3 = Reddito operativo / attività totali X4 = Mezzi propri (o capitalizzazione di borsa)/totale Debiti 2

3 3

4 CASH FLOW = RN + Ammortamenti - CC CC = variazione delle componenti non liquide del capitale circolante (un aumento dei crediti andrebbe sottratto, una diminuzione del magazzino verrebbe aggiunta, un aumento dei debiti verrebbe aggiunto). Variazioni Decrementi di attività correnti Incrementi di attività correnti Decrementi di passività correnti Incrementi di passività correnti Modifiche reddito netto si sommano si sottraggono si sottraggono si sommano 4

5 5

6 Aaa Aa AAA AA AAA AA Investment Grade A A A Baa BBB BBB Ba BB BB B B B Caa Ca CCC CC CCC CC High Yield C C C I Ratings Investment Grade (AAA-BBB) rappresentano un basso rischio di credito; i Ratings High Yield configurano un elevato rischio di credito. Le società che passano da IG a HY si definiscono fallen angels ; le società che passano da Hy a IG si definiscono raising stars 6

7 7

8 8

9 PD = Fallimenti al tempo T / Popolazione al tempo t 9

10 10

11 11

12 Indice di copertura degli oneri finanziari = EBIT / Oneri finanziari Indice di copertura degli oneri Rating finanziari > 12,5 AAA 9,50-12,50 AA 7,50-9,50 A+ 6,00-7,50 A 4,50-6,00 A- 3,50-4,50 BBB 3,00-3,50 BBB 2,50-3,00 B+ 2,00-2,50 B 1,50-2,00 B- 1,25-1,50 CCC 0,80-1,25 CC 0,65-0,80 C <0,65 D 12

13 Classi di Rating DEBITO FINANZIARIO/EBITDA Aaa/AAA nessuna SME Aa2/AA 1,4 Aa3/AA- 1,5 A1/A+ 1,7 A3/A- 1,9 Baa1/BBB+ 2,2 Baa2/BBB 2,7 Baa3/BBB- 3,1 Ba1/BB+ 3,3 Ba2/BB 3,8 Ba3/BB- 5,1 B1/B+ 5,6 B2/B 6 B3/B- 6,8 Caa/CCC 7,5 D Tutti i settori tranne: Edilizia, Finanziarie, Holding, Start Ups Fonte: Gianluca Oricchio, Capital Investment Research

14 14

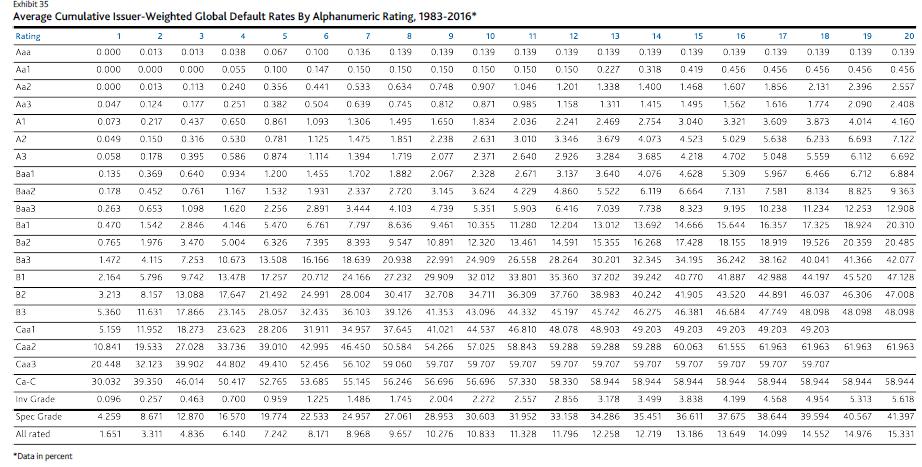

15 Se si analizza la tabella precedente (Exhibit 35), un azienda con rating iniziale B1, la probabilità di insolvenza ad 1 anno è pari a 2,154%, quella a due anni 5,796% e così via. I dati riportati nella tavola consentono di calcolare le probabilità di insolvenza per i singoli anni. Ad esempio, nel caso del rating B1 La probabilità di insolvenza per il secondo anno è pari allo 3,642 % (5,796% - 2,154 %). Se si esamina la tabella, la probabilità al 3 anno per una società di rating B1 è pari a 3,946 =9,742-5,796). Questa probabilità viene nominata probabilità di insolvenza non condizionata (unconditional default probability). Essa rappresenta la probabilità che l insolvenza si verifichi nel terzo anno sulla base delle informazioni disponibili al tempo 0. La probabilità che l azienda con rating B1 sopravviva fino alla fine del secondo anno è pari a = (100 5,796) per cento. Pertanto la probabilità di insolvenza condizionata, che è detta anche intensità di insolvenza (default intensity) o tasso d azzardo (hazard rate), cioè la probabilità di insolvenza per il terzo anno condizionata all assenza di fallimento nei due anni precedenti è pari 4,189% = 3,946%/94.204% 15

16 ROI - Tasso medio di insolvenza ROE - Tasso medio di insolvenza 70% 70% 60% 50% ROI 60% 50% ROE 40% 40% 30% 30% 20% 20% 10% 10% 0% -0,48% -0,37% -0,26% -0,16% -0,05% 0,06% 0,17% 0,28% 0,38% 0,49% 0,60% 0,71% 0,82% 0,92% 1,03% 1,14% 1,25% 1,36% 1,46% 1,57% 1,68% 1,79% 1,89% 2,00% 0% -35,08% -31,30% -27,52% -23,74% -19,96% -16,18% -12,40% -8,62% -4,84% -1,06% 2,72% 6,50% 10,28% 14,06% 17,84% 21,62% 25,40% 29,18% 32,96% 36,74% 40,52% 44,30% 48,08% 51,86% 55,64% 59,42% 63,20% 66,98% 70,76% Il ROI (monotono) è un segnale migliore del ROE 16

/ Total Assets Profitability Ordinary P&L / Assets Ordinary P&L / Total Assets 17% Debt Coverage Debt Service Coverage (Ordinary P&L + Depreciation)/ Interests and Other")

17 Category Name Definition Weight Leverage/ Gearing Tangible Net Worth (Shareholders Equity Intangible Fixed Assets) / (Total Assets - Intangible Fixed Assets) 25% Leverage/ Gearing Net Indebtedness (Total Debts - Liquid Funds) / Total Assets Profitability Ordinary P&L / Assets Ordinary P&L / Total Assets 17% Debt Coverage Debt Service Coverage (Ordinary P&L + Depreciation)/ Interests and Other Financial Expenses 23% Debt Coverage (Net P&L + Depreciation) / Total Debts (Net P&L + Depreciation) / Total Debts Activity Financial Expenses/ Sales Interests and Other Financial Expenses/ Sales 15% Growth Sales Growth [Sales (t) - Sales (t-1)]/ Sales (t-1) 9% Other Current Assets Structure Liquid Funds / Current Assets 17 11%

18 18

19 19

20 Consideriamo una lotteria che offre O 100 con una probabilità pari a 0,3 O 50 con una probabilità pari a 0,2 O 0 con una probabilità pari a 0,4 O 200 con una probabilità pari a 0,1. 0, ,2 0,4 0, , , , ,1 200 = = 20 20

21 Una persona che preferisce il valore monetario atteso di una lotteria alla lotteria stessa è avversa al rischio. D Nell esempio precedente: 20 preferito alla lotteria. Una persona che è indifferente tra una lotteria e il corrispondente valore monetario atteso è neutrale rispetto al rischio. D Nell esempio precedente: 20 e la lotteria sono equivalenti. Una persona che preferisce una lotteria al suo valore monetario atteso è propensa al rischio. D Nell esempio precedente: la lotteria preferita a

")

")

22 PD PD *(1-LGD) T= 1 1-PD (1-PD) *(1+id) 22

+ (1 PD) * (1 + x) x = i d (1 + 3%)")

23 LGD = 70% i 1 = 3% PD = 2% (1 + i 1 ) = PD * (1 LGD) + (1 PD) * (1 + x) x = i d (1 + 3%) = 2% * (1 70%) + (1 2%) * (1 + x) x = 4,5% i d - i 1 = credit spread 4,5% - 3% = 1,5% 23

i d - i 1 = credit spread 7,15% - 5,375% = 1,775% 100% * (1 + i 1 ) = PD * (1 LGD) + (1 PD) * (1 + i d ) 100% * (1 + 5,375%) = PD * (1")

24 Tipologia titolo: obbligazione (bond) Emittente: Telecom Italia SpA Cedola 7,15% Coupon: annuale Durata: 5 anni (ottobre 2011 ottobre 2016) Ammontare emissione: 750 milioni Rating titolo: Baa2 Moody s / BBB+ S&P tasso 5yrs = 5,375% (data rilevazione 1/10/2011) i d - i 1 = credit spread 7,15% - 5,375% = 1,775% 100% * (1 + i 1 ) = PD * (1 LGD) + (1 PD) * (1 + i d ) 100% * (1 + 5,375%) = PD * (1 70%) + (1 PD) * (1 + 7,15%) PD = 2,301% 24

25 PD (1-PD) 10 (1-PD) 20 (1-PD) 30 0,5% 95% 90% 86% 2% 82% 67% 54% 10% 35% 12% 4% 25

26 26

27 27

28 28

29 29

30 30

Strategia e auditing aziendale (Strategie finanziarie e risk management)

") Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 I Rating ufficiali (esterni) Aaa Aa AAA AA AAA AA

Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 I Rating ufficiali (esterni) Aaa Aa AAA AA AAA AA

Rischio di credito PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito") PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

Valutazione d azienda: Rating, Corporate Risk & Capital Management. Stefano Palladini

Valutazione d azienda: Rating, Corporate Risk & Capital Management Stefano Palladini 18 novembre 2014 Capital Management Rating Assessment Innovazioni Applicazioni Rating Esterni Corporate Banking Aziende

Valutazione d azienda: Rating, Corporate Risk & Capital Management Stefano Palladini 18 novembre 2014 Capital Management Rating Assessment Innovazioni Applicazioni Rating Esterni Corporate Banking Aziende

Pricing del rischio di credito. Aldo Nassigh LIUC, 9 dicembre 2010

Pricing del rischio di credito Aldo Nassigh LIUC, 9 dicembre 2010 AGENDA 1. Credit ratings 2. Default Intensity e Unconditional default probability 3. Recovery Rate 4. Stima delle probabilità di default

Pricing del rischio di credito Aldo Nassigh LIUC, 9 dicembre 2010 AGENDA 1. Credit ratings 2. Default Intensity e Unconditional default probability 3. Recovery Rate 4. Stima delle probabilità di default

Valutazione (rating) dell'azienda Omega Spa

dell'azienda Omega Spa") Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

La Metodologia del Rating

-0 - La Metodologia del Rating -1 - Scelte d investimento: Rischio e Rendimento Investitore Capitale=100 Propensione Al rischio AZIONI Remunerazione Avversione al rischio Rischio Titoli di Stato Rischio=0

-0 - La Metodologia del Rating -1 - Scelte d investimento: Rischio e Rendimento Investitore Capitale=100 Propensione Al rischio AZIONI Remunerazione Avversione al rischio Rischio Titoli di Stato Rischio=0

Due nuovi criteri per valutare le aziende ed i titoli di credito

Due nuovi criteri per valutare le aziende ed i titoli di credito Forum sulla Consulenza, Milano 20 marzo 2013 Un piccolo gioco S&P AAA A+ BBB BB- = > < = Moody s Aaa A3 Baa1 Ba3 Media tra AA e A1 = AA-

Due nuovi criteri per valutare le aziende ed i titoli di credito Forum sulla Consulenza, Milano 20 marzo 2013 Un piccolo gioco S&P AAA A+ BBB BB- = > < = Moody s Aaa A3 Baa1 Ba3 Media tra AA e A1 = AA-

Strategia e auditing aziendale (Strategie finanziarie e risk management)

") Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 Rendimento e rischio di un titolo Rendimento del

Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 Rendimento e rischio di un titolo Rendimento del

RATING AZIENDALE. Analisi e Diagnosi Economico - Finanziaria. Pagina 1

RATING AZIENDALE Analisi e Diagnosi Economico - Finanziaria Pagina 1 LA RICLASSIFICAZIONE DEI BILANCI La riclassificazione dei bilanci ha l obiettivo di rielaborare le informazioni contenuti negli schemi

RATING AZIENDALE Analisi e Diagnosi Economico - Finanziaria Pagina 1 LA RICLASSIFICAZIONE DEI BILANCI La riclassificazione dei bilanci ha l obiettivo di rielaborare le informazioni contenuti negli schemi

Controllo di Gestione Avanzato. La riclassificazione del bilancio e l analisi per indici

Controllo di Gestione Avanzato La riclassificazione del bilancio e l analisi per indici Introduzione Gli strumenti contabili del controllo di gestione: Contabilità generale e bilancio; Contabilità analitica

Controllo di Gestione Avanzato La riclassificazione del bilancio e l analisi per indici Introduzione Gli strumenti contabili del controllo di gestione: Contabilità generale e bilancio; Contabilità analitica

- La scala dei rating, obbligazioni high yield (HY) e obbligazioni investment grade (IG);

e obbligazioni investment grade (IG);") A) Introduzione: - La scala dei rating, obbligazioni high yield (HY) e obbligazioni investment grade (IG); - Obbligazioni HY e debito distressed. Il passaggio di un emittente dall IG all HY e viceversa:

A) Introduzione: - La scala dei rating, obbligazioni high yield (HY) e obbligazioni investment grade (IG); - Obbligazioni HY e debito distressed. Il passaggio di un emittente dall IG all HY e viceversa:

3. Struttura a termine dei tassi di interesse. Stefano Di Colli

3. Struttura a termine dei tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Perché i tassi di interesse variano? Un attività è un bene che incorpora un valore. La decisione

3. Struttura a termine dei tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Perché i tassi di interesse variano? Un attività è un bene che incorpora un valore. La decisione

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Il rischio di credito pag 2 Cumulative Periods of Default and Rescheduling

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Il rischio di credito pag 2 Cumulative Periods of Default and Rescheduling

c) Il metodo attuariale Il metodo attuariale stima il premio per il rischio passando per il calcolo merito creditizio dell impresa dell azienda oggetto di valutazione e si presta a molteplici utilizzi.

c) Il metodo attuariale Il metodo attuariale stima il premio per il rischio passando per il calcolo merito creditizio dell impresa dell azienda oggetto di valutazione e si presta a molteplici utilizzi.

Unità didattica 4 Culture, ideologie, lato oscuro delle organizzazioni. Crisi finanziaria e miopia organizzativa

Unità didattica 4 Culture, ideologie, lato oscuro delle organizzazioni Crisi finanziaria e miopia organizzativa CDO (collateralized debt obligations) La prima nel 1987, poi sono evolute in forme sempre

Unità didattica 4 Culture, ideologie, lato oscuro delle organizzazioni Crisi finanziaria e miopia organizzativa CDO (collateralized debt obligations) La prima nel 1987, poi sono evolute in forme sempre

CRIF RATING METHODOLOGY Short-Term Corporate Rating

CRIF RATING METHODOLOGY Short-Term Corporate Rating Bologna, 17 Marzo 2016 SOMMARIO 1 GLOSSARIO... 3 2 SHORT TERM RATING... 6 3 SCALA DI VALUTAZIONE... 6 3.1 Scala di Rating... 6 4 METODOLOGIA... 8 4.1

CRIF RATING METHODOLOGY Short-Term Corporate Rating Bologna, 17 Marzo 2016 SOMMARIO 1 GLOSSARIO... 3 2 SHORT TERM RATING... 6 3 SCALA DI VALUTAZIONE... 6 3.1 Scala di Rating... 6 4 METODOLOGIA... 8 4.1

Fare clic per modificare stili del testo dello schema

Fare clic per modificare stili del testo dello schema GG MM AA IL RATING INDICE LA RATING LETTER 3 BALDI S RATING 4 Il modello Il risultato complessivo 5 6 L ANALISI QUANTITATIVA DI MOODY S 8 I risultati

Fare clic per modificare stili del testo dello schema GG MM AA IL RATING INDICE LA RATING LETTER 3 BALDI S RATING 4 Il modello Il risultato complessivo 5 6 L ANALISI QUANTITATIVA DI MOODY S 8 I risultati

Il cambio di paradigma nel mondo del Rating

Il cambio di paradigma nel mondo del Rating 1 Come lo facciamo Investendo in Ricerca & Sviluppo di nuovi indicatori e strategie di investimento Diffondendo con convegni e documenti quanto impariamo e quello

Il cambio di paradigma nel mondo del Rating 1 Come lo facciamo Investendo in Ricerca & Sviluppo di nuovi indicatori e strategie di investimento Diffondendo con convegni e documenti quanto impariamo e quello

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

PALLADIUM SECURITIES 1 S.A.

SUPPLEMENTO DEL 20 MARZO 2013 AL PROSPETTO DI BASE DEL 21 SETTEMBRE 2012 ED ALLE CONDIZIONI DEFINITIVE DEL 6 MARZO 2013 RELATIVE AGLI STRUMENTI DELLA SERIE 95 PALLADIUM SECURITIES 1 S.A. (società a responsabilità

SUPPLEMENTO DEL 20 MARZO 2013 AL PROSPETTO DI BASE DEL 21 SETTEMBRE 2012 ED ALLE CONDIZIONI DEFINITIVE DEL 6 MARZO 2013 RELATIVE AGLI STRUMENTI DELLA SERIE 95 PALLADIUM SECURITIES 1 S.A. (società a responsabilità

Le leve del valore economico e modelli di stima

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

LEZIONE 6. L analisi per indici 20/03/19. Programmazione e Controllo a cura della Dott.ssa Silvia Macchia

LEZIONE 6 20/03/19 L analisi per indici Programmazione e Controllo a cura della Dott.ssa Silvia Macchia Outline della lezione 6 Gli indicatori di situazione finanziaria; Gli indicatori di situazione reddituale.

LEZIONE 6 20/03/19 L analisi per indici Programmazione e Controllo a cura della Dott.ssa Silvia Macchia Outline della lezione 6 Gli indicatori di situazione finanziaria; Gli indicatori di situazione reddituale.

INDICE SOMMARIO INTRODUZIONE L ANALISI FINANZIARIA: OGGETTO, OBIETTIVI E DATI DI PARTENZA

INDICE SOMMARIO INTRODUZIONE L ANALISI FINANZIARIA: OGGETTO, OBIETTIVI E DATI DI PARTENZA LE ANALISI FINANZIARIE Dalle analisi di bilancio alle analisi finanziarie.................... 5 2. Le analisi finanziarie:

INDICE SOMMARIO INTRODUZIONE L ANALISI FINANZIARIA: OGGETTO, OBIETTIVI E DATI DI PARTENZA LE ANALISI FINANZIARIE Dalle analisi di bilancio alle analisi finanziarie.................... 5 2. Le analisi finanziarie:

Analisi e pianificazione. dott. Matteo Rossi

Analisi e pianificazione finanziaria dott. Matteo Rossi Il bilancio aziendale Il bilancio fornisce le principali informazioni per valutare la situazione finanziaria di una impresa. Anche se i contabili

Analisi e pianificazione finanziaria dott. Matteo Rossi Il bilancio aziendale Il bilancio fornisce le principali informazioni per valutare la situazione finanziaria di una impresa. Anche se i contabili

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

FONTI DI FINANZIAMENTO E ANALISI DEI FLUSSI NELLE IMPRESE INDUSTRIALI

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2010 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 25 NOVEMBRE PROSSIMO

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2010 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 25 NOVEMBRE PROSSIMO Roma, 29 settembre 2010 Il Consiglio di Amministrazione di Enel SpA, presieduto da

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2010 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 25 NOVEMBRE PROSSIMO Roma, 29 settembre 2010 Il Consiglio di Amministrazione di Enel SpA, presieduto da

Assemblea dei Soci, 30 aprile Ordinaria Straordinaria

Assemblea dei Soci, 30 aprile 2018 Ordinaria Straordinaria Introduzione 2 ODG Assemblea Ordinaria 1. Approvazione Bilancio d esercizio, GPI spa e Consolidato 2. Destinazione dell Utile d esercizio 3. Approvazione

Assemblea dei Soci, 30 aprile 2018 Ordinaria Straordinaria Introduzione 2 ODG Assemblea Ordinaria 1. Approvazione Bilancio d esercizio, GPI spa e Consolidato 2. Destinazione dell Utile d esercizio 3. Approvazione

Il controllo delle performance finanziarie aziendali

Il controllo delle performance finanziarie aziendali Modena, 19 maggio 2011 in collaborazione con: 1 2 IL SIGNIFICATO CORRETTO DEGLI INDICI DI BILANCIO 1. identificano la condizione di rischio che caratterizza

Il controllo delle performance finanziarie aziendali Modena, 19 maggio 2011 in collaborazione con: 1 2 IL SIGNIFICATO CORRETTO DEGLI INDICI DI BILANCIO 1. identificano la condizione di rischio che caratterizza

ATTIVO

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

IL PROCESSO DI RATING FRANCESCA FRAULO DIRETTORE GENERALE OPS

IL PROCESSO DI RATING FRANCESCA FRAULO DIRETTORE GENERALE OPS COSA E IL RATING Il rating è un opinione sulla probabilità di default di una controparte ovvero E la probabilità per l investitore di subire

IL PROCESSO DI RATING FRANCESCA FRAULO DIRETTORE GENERALE OPS COSA E IL RATING Il rating è un opinione sulla probabilità di default di una controparte ovvero E la probabilità per l investitore di subire

Le analisi di Bilancio per Indici

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Rischio di Credito. Rischio di Credito

Rischio di Credito 260 Rischio di Credito Gli agenti economici hanno bisogno di reperire o impiegare risorse economiche, questo genera rischio di credito (rischio di controparte): è il rischio che in una

Rischio di Credito 260 Rischio di Credito Gli agenti economici hanno bisogno di reperire o impiegare risorse economiche, questo genera rischio di credito (rischio di controparte): è il rischio che in una

ATTIVO

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Le analisi di Bilancio per Indici

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

Numero addetti per anno. Anni Var. 08/10 FORLI'-CESENA Variazione assoluta

Informatica Indici di sviluppo del settore Numero addetti per anno. Anni 2008-2010. FORLI'-CESENA 741 720 582 Variazione assoluta - 21-138 - 159 Fatturato totale. Variazioni percentuali Anni 2008-2010.

Informatica Indici di sviluppo del settore Numero addetti per anno. Anni 2008-2010. FORLI'-CESENA 741 720 582 Variazione assoluta - 21-138 - 159 Fatturato totale. Variazioni percentuali Anni 2008-2010.

Numero addetti per anno. Anni Var.07/09 FORLI'-CESENA Variazione assoluta

Costruzioni Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 2.555 3.075 2.782 Variazione assoluta 520-293 227 Fatturato totale. Variazioni percentuali Anni 2007-2009.

Costruzioni Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 2.555 3.075 2.782 Variazione assoluta 520-293 227 Fatturato totale. Variazioni percentuali Anni 2007-2009.

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia Sede legale in Genova, Via Cassa di Risparmio 15 Iscritta all Albo delle Banche al n. 6175.4 Capogruppo del Gruppo CARIGE iscritto all albo dei

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia Sede legale in Genova, Via Cassa di Risparmio 15 Iscritta all Albo delle Banche al n. 6175.4 Capogruppo del Gruppo CARIGE iscritto all albo dei

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

Bologna, 17 Marzo CRIF RATING METHODOLOGY Short Term Corporate Rating

Bologna, 17 Marzo 2016 CRIF RATING METHODOLOGY Short Term Corporate Rating SOMMARIO 1. GLOSSARIO... 3 2. SHORT-TERM RATING... 7 3. SCALA DI VALUTAZIONE... 8 3.1. SCALA DI RATING... 8 4. METODOLOGIA...

Bologna, 17 Marzo 2016 CRIF RATING METHODOLOGY Short Term Corporate Rating SOMMARIO 1. GLOSSARIO... 3 2. SHORT-TERM RATING... 7 3. SCALA DI VALUTAZIONE... 8 3.1. SCALA DI RATING... 8 4. METODOLOGIA...

CONTO ECONOMICO SEPARATO

ALLEGATO AL COMUNICATO STAMPA INWIT CONTO ECONOMICO SEPARATO (In migliaia di euro) Periodo dal 14 gennaio al 30 giugno 2015 Ricavi 78.964 Acquisti di materie e servizi (42.361) Costi del personale (1.260)

ALLEGATO AL COMUNICATO STAMPA INWIT CONTO ECONOMICO SEPARATO (In migliaia di euro) Periodo dal 14 gennaio al 30 giugno 2015 Ricavi 78.964 Acquisti di materie e servizi (42.361) Costi del personale (1.260)

Attività finanziarie e assicurative

Attività finanziarie e assicurative Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 130 129 127 Variazione assoluta - 1-2 - 3 Fatturato totale. Variazioni percentuali

Attività finanziarie e assicurative Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 130 129 127 Variazione assoluta - 1-2 - 3 Fatturato totale. Variazioni percentuali

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

Prova scritta - Finanza Aziendale (SSE) NOME COGNOME. N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti

NOME COGNOME. N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti") Prova scritta - Finanza Aziendale (SSE) - 19.11.2018 NOME COGNOME N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti Domande (5 punti ciascuna) 1) La vostra impresa prevede di acquistare un macchinario

Prova scritta - Finanza Aziendale (SSE) - 19.11.2018 NOME COGNOME N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti Domande (5 punti ciascuna) 1) La vostra impresa prevede di acquistare un macchinario

INDICE SOMMARIO. Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

TEMA 1: Analisi e Pianificazione Finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

MERCATO OBBLIGAZIONARIO

MERCATO OBBLIGAZIONARIO A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Caratteristiche e operatori del mercato Caratteristiche e tipologie di strumenti Valutazione

MERCATO OBBLIGAZIONARIO A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Caratteristiche e operatori del mercato Caratteristiche e tipologie di strumenti Valutazione

Fabbricazione di calzature

Fabbricazione di calzature Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 1.353 1.446 1.251 Variazione assoluta 93-195 - 102 Fatturato totale. Variazioni percentuali

Fabbricazione di calzature Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 1.353 1.446 1.251 Variazione assoluta 93-195 - 102 Fatturato totale. Variazioni percentuali

PITECO: nel 2015 utili record a 3,4 milioni (+40% vs 2014), EBITDA al 43% dei ricavi

, EBITDA al 43% dei ricavi") PITECO: nel 2015 utili record a 3,4 milioni (+40% vs 2014), EBITDA al 43% dei ricavi Ricavi: 13,4 milioni, +9% (FY2014: 12,3 milioni) EBITDA: 5,7 milioni, +9% (FY2014: 5,2 milioni); EBITDA margin 43% EBIT:

PITECO: nel 2015 utili record a 3,4 milioni (+40% vs 2014), EBITDA al 43% dei ricavi Ricavi: 13,4 milioni, +9% (FY2014: 12,3 milioni) EBITDA: 5,7 milioni, +9% (FY2014: 5,2 milioni); EBITDA margin 43% EBIT:

Lezione 4. Gestione Finanziaria delle Imprese

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE EMISSIONI OBBLIGAZIONARIE E IL RATING Riprendiamo gli strumenti finanziari a disposizione di un impresa 2 Apertura di credito Sconto di effetti C ontratti bancari

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE EMISSIONI OBBLIGAZIONARIE E IL RATING Riprendiamo gli strumenti finanziari a disposizione di un impresa 2 Apertura di credito Sconto di effetti C ontratti bancari

ANALISI DEL COSTO INDUSTRIALE NEL SETTORE DELLE CONSERVE DI POMODORO

ANALISI DEL COSTO INDUSTRIALE NEL SETTORE DELLE CONSERVE DI POMODORO Francesco Gangi Professore di Economia e Gestione delle Imprese Università della Campania Luigi Vanvitelli Dipartimento di Economia

ANALISI DEL COSTO INDUSTRIALE NEL SETTORE DELLE CONSERVE DI POMODORO Francesco Gangi Professore di Economia e Gestione delle Imprese Università della Campania Luigi Vanvitelli Dipartimento di Economia

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via Siemens 18 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via Siemens 18 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito Business Plan ed analisi costi benefici Palermo 17 Marzo 2015 Domanda Smart Start 2010 % 2011

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito Business Plan ed analisi costi benefici Palermo 17 Marzo 2015 Domanda Smart Start 2010 % 2011

CHAMPIONS Nota metodologica e criteri di estrazione

CHAMPIONS 120-500 Nota metodologica e criteri di estrazione LA RICERCA : IL TEAM, I DATA BASE e IL METODO UTILIZZATO L analisi è stata svolta da un team multidisciplinare, composto da Financial e Credit

CHAMPIONS 120-500 Nota metodologica e criteri di estrazione LA RICERCA : IL TEAM, I DATA BASE e IL METODO UTILIZZATO L analisi è stata svolta da un team multidisciplinare, composto da Financial e Credit

Company Identity File dell'impresa 01 Sicilia (Campione 1500 Imprese)

") Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia Sede legale in Genova, Via Cassa di Risparmio 15 Iscritta all Albo delle Banche al n. 6175.4 Capogruppo del Gruppo CARIGE iscritto all albo dei

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia Sede legale in Genova, Via Cassa di Risparmio 15 Iscritta all Albo delle Banche al n. 6175.4 Capogruppo del Gruppo CARIGE iscritto all albo dei

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

MEDIOBANCA. SUPPLEMENTO al Prospetto di Base. di Mediobanca - Banca di Credito Finanziario S.p.A.

MEDIOBANCA SOCIETÀ PER AZIONI CAPITALE VERSATO EURO 430.564.606 SEDE SOCIALE IN MILANO - PIAZZETTA ENRICO CUCCIA, 1 ISCRITTA NEL REGISTRO DELLE IMPRESE DI MILANO CODICE FISCALE E PARTITA IVA 00714490158

MEDIOBANCA SOCIETÀ PER AZIONI CAPITALE VERSATO EURO 430.564.606 SEDE SOCIALE IN MILANO - PIAZZETTA ENRICO CUCCIA, 1 ISCRITTA NEL REGISTRO DELLE IMPRESE DI MILANO CODICE FISCALE E PARTITA IVA 00714490158

RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009

RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 Ricavi totali: Euro 836,4 milioni (+7,2% vs 30/09/08) EBITDA: Euro 161,3 milioni (+23,1% vs 30/09/08) EBIT: Euro 109,7 milioni (+3,1% vs 30/09/08)

RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 Ricavi totali: Euro 836,4 milioni (+7,2% vs 30/09/08) EBITDA: Euro 161,3 milioni (+23,1% vs 30/09/08) EBIT: Euro 109,7 milioni (+3,1% vs 30/09/08)

Nella tabella successiva vengono sintetizzati i risultati ottenuti: Rating Creditizio

4. IL RATING Per pervenire ad un Rating aziendale complessivo, occorre ora integrare lo Score economico finanziario con gli aspetti legati al Rischio operativo (fattori strategici ed organizzativi) e al

4. IL RATING Per pervenire ad un Rating aziendale complessivo, occorre ora integrare lo Score economico finanziario con gli aspetti legati al Rischio operativo (fattori strategici ed organizzativi) e al

Presentazione Rating Rating validato dal Comitato Rating

Presentazione Rating Rating validato dal Comitato Rating Milena Miranda, Flora Piantedosi Analisti CRA Milano, 05 febbraio 2016 CERVED RATING AGENCY S.p.A. Cerved Rating Agency Il rating è un opinione

Presentazione Rating Rating validato dal Comitato Rating Milena Miranda, Flora Piantedosi Analisti CRA Milano, 05 febbraio 2016 CERVED RATING AGENCY S.p.A. Cerved Rating Agency Il rating è un opinione

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Numero addetti per anno. Anni Var.07/09 FORLI'-CESENA Variazione assoluta

Costruzioni Indici di sviluppo del settore Il comparto delle Costruzioni a livello provinciale dopo un incremento nell anno 2008 del numero degli addetti, registra nell anno 2009 una riduzione pari a 293

Costruzioni Indici di sviluppo del settore Il comparto delle Costruzioni a livello provinciale dopo un incremento nell anno 2008 del numero degli addetti, registra nell anno 2009 una riduzione pari a 293

AVVISO DI RETTIFICA. (rispettivamente, il "Prospetto di Base" e le "Obbligazioni")

") AVVISO DI RETTIFICA al Prospetto di Base relativo al Programma di offerta e/o quotazione di Obbligazioni di tipo Zero Coupon, Tasso Fisso, Step-Up, Step-Down, Step-Up/Step-Down, Tasso Variabile (con eventuale

AVVISO DI RETTIFICA al Prospetto di Base relativo al Programma di offerta e/o quotazione di Obbligazioni di tipo Zero Coupon, Tasso Fisso, Step-Up, Step-Down, Step-Up/Step-Down, Tasso Variabile (con eventuale

La gestione dei propri risparmi - I mercati obbligazionari. Imola, 5 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

di Omnitel in sintesi

di Omnitel in sintesi Dati economici Lit. mld. % Lit. mld. % Lit. mld. % Ricavi totali 1 4.634-1.835-767 - Ricavi da servizi 3.951 100,0% 1.499 100,0% 445 100,0% Margine lordo 2.628 66,5% 1.067 71,2% 170

di Omnitel in sintesi Dati economici Lit. mld. % Lit. mld. % Lit. mld. % Ricavi totali 1 4.634-1.835-767 - Ricavi da servizi 3.951 100,0% 1.499 100,0% 445 100,0% Margine lordo 2.628 66,5% 1.067 71,2% 170

Studio di Consulenza dottor Alessandro Tullio. Indici di Bilancio

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Equity / Subordinated Bonds Mapfre

Summary/Investment case Market leader in Spagna, top 10 in Europa e top 3 in America Latina, rappresenta un ottima opportunità per esporsi ad uno dei trade più caldi del momento: 1) Europa forte con paesi

Summary/Investment case Market leader in Spagna, top 10 in Europa e top 3 in America Latina, rappresenta un ottima opportunità per esporsi ad uno dei trade più caldi del momento: 1) Europa forte con paesi

Basilea 2 e i riflessi sulla relazione banca-impresa

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

CRISI D IMPRESA DESCRIZIONE ANAGRAFICA DEL SOGGETTO VALUTATO SINTESI EVOUZIONE IMPATTO DEL SUL BILANCIO. Profilo Società

Profilo Società Settore:. DESCRIZIONE ANAGRAFICA CRISI D IMPRESA DEL SOGGETTO VALUTATO Analisi sulla base del Bilancio consolidato SINTESI EVOUZIONE IMPATTO DEL Evoluzione Credit Profile di memoria storica

Profilo Società Settore:. DESCRIZIONE ANAGRAFICA CRISI D IMPRESA DEL SOGGETTO VALUTATO Analisi sulla base del Bilancio consolidato SINTESI EVOUZIONE IMPATTO DEL Evoluzione Credit Profile di memoria storica

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

Cosa sono? Relazioni fra grandezze che presentano una connessione. Si distinguono in: Logica Funzionale (flusso generato da uno stock)

") Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Capital Market e Fixed Income. Prof. A. Caggia Data: 19 gennaio e 14 febbraio 2017

Capital Market e Fixed Income Prof. A. Caggia Data: 19 gennaio e 14 febbraio 2017 Regimi di capitalizzazione Si effettua un operazione di capitalizzazione ogni volta che si porta avanti nel tempo il valore

Capital Market e Fixed Income Prof. A. Caggia Data: 19 gennaio e 14 febbraio 2017 Regimi di capitalizzazione Si effettua un operazione di capitalizzazione ogni volta che si porta avanti nel tempo il valore

SITUAZIONE CONTABILE TRIMESTRALE AL 30/09/2010

SITUAZIONE CONTABILE TRIMESTRALE AL 30/09/2010 INDICE INFORMAZIONI DI CARATTERE GENERALE Cariche Sociali pag. 3 INFORMAZIONI SULLA GESTIONE Note di commento all andamento gestionale del trimestre pag.

SITUAZIONE CONTABILE TRIMESTRALE AL 30/09/2010 INDICE INFORMAZIONI DI CARATTERE GENERALE Cariche Sociali pag. 3 INFORMAZIONI SULLA GESTIONE Note di commento all andamento gestionale del trimestre pag.

Management a.a. 2016/2017

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

VALNERINA SERVIZI S.C.P.A. Programma di valutazione del rischio di crisi aziendale. (Ex. Articolo 6 del d.lgs. 175/2016)

") Premessa VALNERINA SERVIZI S.C.P.A. Codice Fiscale 01860740545 Partita iva 01860740545 Sede legale: VIA VESPASIA POLLA 1 06046 NORCIA PG Numero R.E.A. 164352 Registro Imprese di PERUGIA n. 01860740545

Premessa VALNERINA SERVIZI S.C.P.A. Codice Fiscale 01860740545 Partita iva 01860740545 Sede legale: VIA VESPASIA POLLA 1 06046 NORCIA PG Numero R.E.A. 164352 Registro Imprese di PERUGIA n. 01860740545

Strategia e auditing aziendale (Strategie finanziarie e risk management)

") Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 Graham Harvey (2002), How Do CFOs Make Capital Budgeting

Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 Graham Harvey (2002), How Do CFOs Make Capital Budgeting

Economia e Tecnica dei Mercati Finanziari. Lezione 1 Mercati Obbligazionari

Economia e Tecnica dei Mercati Finanziari Lezione 1 Mercati Obbligazionari REMAINDER Remainder : valutazione dei titoli a reddito fisso / 1 Il tasso di rendimento a scadenza di un bond è, tra l altro,

Economia e Tecnica dei Mercati Finanziari Lezione 1 Mercati Obbligazionari REMAINDER Remainder : valutazione dei titoli a reddito fisso / 1 Il tasso di rendimento a scadenza di un bond è, tra l altro,

Rischio di Credito Opzioni, Futures e Altri Derivati (Capitolo 23), 8a ed., Copyright John C. Hull 2011

, 8a ed., Copyright John C. Hull 2011") Rischio di Credito Ratings Secondo Moody s il miglior rating è Aaa, seguito da Aa, A, Baa, Ba, B, Caa, Ca e C. I corrispondenti ratings di S&P e Fitch sono AAA, AA, A, BBB, BB, B, CCC, CC e C. Le obbligazioni

Rischio di Credito Ratings Secondo Moody s il miglior rating è Aaa, seguito da Aa, A, Baa, Ba, B, Caa, Ca e C. I corrispondenti ratings di S&P e Fitch sono AAA, AA, A, BBB, BB, B, CCC, CC e C. Le obbligazioni

13.30 analisi di bilancio per indici e per flussi ( )

") 13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2011 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 24 NOVEMBRE PROSSIMO

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2011 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 24 NOVEMBRE PROSSIMO Roma, 28 settembre 2011 Il Consiglio di Amministrazione di Enel SpA, presieduto da

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2011 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 24 NOVEMBRE PROSSIMO Roma, 28 settembre 2011 Il Consiglio di Amministrazione di Enel SpA, presieduto da

INDICATORI ALTERNATIVI DI PERFORMANCE

ALLEGATI AL COMUNICATO STAMPA INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa, in aggiunta agli indicatori finanziari convenzionali previsti dagli IFRS, vengono presentati alcuni indicatori

ALLEGATI AL COMUNICATO STAMPA INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa, in aggiunta agli indicatori finanziari convenzionali previsti dagli IFRS, vengono presentati alcuni indicatori

(Testo rilevante ai fini del SEE)

") L 105/14 IT REGOLAMENTO DI ESECUZIONE (UE) 2018/634 DELLA COMMISSIONE del 24 aprile 2018 che modifica il regolamento di esecuzione (UE) 2016/1799 per quanto riguarda le tabelle di corrispondenza tra le

L 105/14 IT REGOLAMENTO DI ESECUZIONE (UE) 2018/634 DELLA COMMISSIONE del 24 aprile 2018 che modifica il regolamento di esecuzione (UE) 2016/1799 per quanto riguarda le tabelle di corrispondenza tra le

RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2008

RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2008 Ricavi totali: Euro 775,7 milioni (+31,6% vs 30/09/07) EBITDA: Euro 126,9 milioni (+48,8% vs 30/09/07) EBIT: Euro 102,2 milioni (+56,9% vs 30/09/07)

RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2008 Ricavi totali: Euro 775,7 milioni (+31,6% vs 30/09/07) EBITDA: Euro 126,9 milioni (+48,8% vs 30/09/07) EBIT: Euro 102,2 milioni (+56,9% vs 30/09/07)

COMUNICATO STAMPA. Prosegue ininterrotta la crescita di Interpump Group

COMUNICATO STAMPA Prosegue ininterrotta la crescita di Interpump Group TERZO TRIMESTRE 2002: RICAVI NETTI: +10,2% A 105 MILIONI DI EURO; UTILE NETTO: +75,3% A 4,1 MILIONI DI EURO UTILE OPERATIVO: +11%

COMUNICATO STAMPA Prosegue ininterrotta la crescita di Interpump Group TERZO TRIMESTRE 2002: RICAVI NETTI: +10,2% A 105 MILIONI DI EURO; UTILE NETTO: +75,3% A 4,1 MILIONI DI EURO UTILE OPERATIVO: +11%

dott.ssa Maria Grazia Ferrucci Milano, 18 novembre 2009

COME VALUTARE IL PROPRIO RISCHIO DI CREDITO dott.ssa Maria Grazia Ferrucci Milano, 18 novembre 2009 AGENDA 1. Definizioni e procedimenti 2. Fattori determinanti della rischiosità finanziaria 3. Alcuni

COME VALUTARE IL PROPRIO RISCHIO DI CREDITO dott.ssa Maria Grazia Ferrucci Milano, 18 novembre 2009 AGENDA 1. Definizioni e procedimenti 2. Fattori determinanti della rischiosità finanziaria 3. Alcuni

Fabbricazione di calzature

Fabbricazione di calzature Indici di sviluppo del settore Il settore Fabbricazione di calzature, compreso nei dati analizzati per il comparto Sistema moda e che ora viene separatamente esaminato, presenta

Fabbricazione di calzature Indici di sviluppo del settore Il settore Fabbricazione di calzature, compreso nei dati analizzati per il comparto Sistema moda e che ora viene separatamente esaminato, presenta