ASSOCIAZIONE L ALTRA CITTA NEL MONDO ONLUS VIA ALFIERI N GROSSETO CODICE FISCALE BILANCIO AL 31/12/2009

|

|

|

- Ernesto Orlandi

- 8 anni fa

- Visualizzazioni

Transcript

1 ASSOCIAZIONE L ALTRA CITTA NEL MONDO ONLUS VIA ALFIERI N GROSSETO CODICE FISCALE BILANCIO AL 31/12/2009 Sede Sociale Grosseto Via Alfieri n.11 Codice fiscale Iscrizione all Anagrafe delle ONLUS Prot del 09/09/2008 Consiglio Direttivo: Presidente Vice Presidente Consigliere Don Enzo Capitani Antonella Grotti Paola Vaselli Sommario Relazione di missione pag. 2 Stato Patrimoniale al 31/12/2009 pag. 5 Rendiconto gestionale proventi ed oneri al 31/12/2009 pag. 6 Rendiconto dimostrativo degli incassi e dei pagamenti al 31/12/2009 pag. 7 Nota integrativa pag. 8 1

2 Associazione l Altra Città Nel Mondo Relazione di missione Anno 2009 Missione L'Associazione l Altra Città Nel Mondo Onlus - Organizzazione non lucrativa di utilità sociale - nata con l atto costitutivo datato 11 ottobre 2007, modificato il 27 maggio 2008, persegue esclusivamente finalità di solidarietà sociale. L associazione ha ottenuto il riconoscimento come Onlus in data 09/09/08. L Associazione promuove e realizza iniziative di raccolta fondi da destinare al sostegno delle missioni nei Paesi in via di Sviluppo, forma i volontari che vanno nelle missioni stesse e, più in generale, sviluppa occasioni di confronto e strumenti educativi per promuovere la crescita delle persone. L associazione conforma le sue azioni ai principi della responsabilità e della pattuizione, nel rispetto dell ambiente e degli stakeholder, con particolare riferimento ai donatori, ai volontari, alle istituzioni, alle organizzazione che ospitano i progetti. In questo senso l associazione si impegna a: - rispettare le dimensioni culturali dei luoghi dove opera; - preparare l azione dei volontari finalizzandola al sostegno di chi già opera sul territorio; - progettare gli interventi e dar conto del loro esito e delle risorse umane e finanziarie utilizzate. Obiettivi e attività L associazione intende dare impulso ad esperienze di volontariato e di sostegno alle popolazioni dei Paesi in via di sviluppo in cui si manifestino situazioni di grave bisogno o stati di emergenza. Collegare i territori lontani con la comunità locale di Grosseto e agire sul tessuto socio-economico e sulle dimensioni dello sviluppo (materiali, immateriali, economiche e sociali) rappresentano gli elementi distintivi dell associazione che, in particolare si propone di: - portare solidarietà alle popolazioni dei Paesi più poveri attraverso lo sviluppo di propri progetti; - avere un incontro con altre realtà di bisogno e di disagio; - sostenere persone o istituzioni di Grosseto, o delle sedi secondarie in cui l associazione opera, che già lavorano nei territori, far loro da traino, sostegno, conforto, aiuto allo sviluppo di progettualità. Per realizzare i propri scopi l Associazione può svolgere le seguenti attività: a. coinvolgere l opinione pubblica sui problemi relativi ai Paesi in via di sviluppo e alle zone di intervento; b. attuare qualsiasi progetto nazionale, europeo e internazionale diretto allo sviluppo delle trasformazioni sociali, culturali e economiche nei paesi in via di sviluppo; c. supportare i volontari con una adeguata preparazione umana e professionale per cooperare alla crescita sociale ed economica delle popolazioni residenti nelle zone di intervento; d. sostenere progetti tendenti allo sviluppo autonomo delle economie dei paesi emergenti; e. attuare programmi settoriali, plurisettoriali o integrati, con la finalità di contribuire al potenziamento delle relazioni di cooperazione internazionale; f. sviluppare attività di preparazione professionale, approfondimento e aggiornamento, rivolto sia agli insegnati della scuola sia al personale non docente nell ambito di progetti comunitari, nazionali o locali; g. realizzare piani di sviluppo nei Paesi emergenti interessando tutti i comparti della realtà economica e sociale, con l occupazione di volontari ed esperti, in cooperazione con le popolazioni interessate e in armonia con i piani di sviluppo locali; h. pubblicare saggi, opuscoli, libri, scritti, audiovisivi, con l esclusione di giornali quotidiani, che possano contribuire alla sensibilizzazione sugli scopi prima esposti; 2

3 i. collaborare con le istituzioni, le organizzazioni, le autorità sia nazionali che internazionali interessate alla cooperazione in favore dei Paesi in via di sviluppo; j. collaborare con organismi, movimenti, gruppi o comunità che, vivendo gli stessi scopi dell Associazione, promuovano la conoscenza, la cultura e il lavoro tra popoli diversi; k. aderire a enti, organizzazioni, unioni, federazioni nazionali e internazionali che si prefiggono le medesime finalità e scopi. L assetto organizzativo Sono organi dell'associazione: - l Assemblea generale dei soci composta, al 31 dicembre 2009, da 13 soci, nel gennaio 2010 si sono aggiunti 4 nuovi soci; - il Consiglio Direttivo composto da tre soci: il Presidente, Don Enzo Capitani, il Vicepresidente Antonella Grotti e Paola Vaselli; - il Collegio dei Revisori dei Conti che attualmente non è stato costituito. Le attività pubbliche Nell anno 2009 sono state molte le iniziative pubbliche di raccolta fondi, sensibilizzazione e sostegno ai progetti delle missioni: - 8 marzo: stand in collaborazione con il comitato Pari opportunità per la raccolta di fondi da destinare alle bambine del progetto Bangalore; - fine luglio: cena di presentazione dei progetti in Kenya alla presenza di Suor Silvia, presso il self service della cooperativa Solidarietà è Crescita; - 19 dicembre: presentazione nuove iniziative in Africa presso la parrocchia di Santa Lucia; Le iniziative nelle missioni Sebbene programmato per dicembre 2009 la Campagna India 2009 è stata spostata a Gennaio per difficoltà organizzative del primo gruppo di volontari che hanno comunque cominciato le attività di formazione nel dicembre Precedentemente, dal 2 al 17 novembre il presidente dell associazione, Don Enzo Capitani, accompagnato da tre volontari, è stato in missione in Kenya. Ospiti della missione delle Piccole Ancelle del Sacro Cuore di Ithanga, nella Provincia Centrale del Kenya, i volontari hanno verificato le condizioni di sviluppo dei progetti (costruzione dei pozzi, adozioni, progetto malnutrition, progetto adozioni) individuando alcune nuove attività di raccolta fondi. Per il 2010 i progetti che l associazione sosterrò sono i seguenti: - adozioni a distanza di bambini sieropositivi (15 bambini l obiettivo); - un medico a Ithanga (pagamento della presenza di un medico una volta al mese nel dispensario delle suore); - raccolta fondi per il progetto di sostegno alimentare ai bambini malnutriti (30 bambini); - raccolta fondi per il progetto di sostegno alle donne sieropositive; - raccolta fondi per il sostegno alimentare in quattro scuole materne. Anche in questo caso le spese di viaggio e permanenza dei volontari sono state interamente a carico loro. Le partnership L altra Città Nel Mondo opera a sostegno delle organizzazioni presenti nei Paesi in Via di Sviluppo, che hanno riferimenti a Grosseto. Questa selezione permette di ottenere l obiettivo di tenere uniti i contesti e le comunità e qualificare le attività istituzionali non solo per la raccolta dei fondi e il sostegno ai progetti, ma come momenti educativi e di crescita per la città di Grosseto e il territorio in cui l associazione opera. Le Suore di Santa Elisabetta e le Piccole Ancelle del Sacro Cuore sono le organizzazioni destinatarie dei fondi raccolti dall associazione. Presso le loro missioni sono accolti i volontari e nei loro territori vivono i bambini adottati a distanza. L associazione, inoltre, è socia dell Altra Città e riceve da questa sostegno per le attività amministrative, di comunicazione, formazione e progettazione. 3

4 Nell anno 2009, inoltre, sono state realizzate iniziative o avviati rapporti con la Cooperativa Sociale Portaperta per il sostegno ad una scuola di Ithanga, con il Comitato per le pari opportunità, con il Forum Provinciale del Volontariato, Terzo Settore e Cooperazione sociale. Particolarmente significativo è stato il rapporto instaurato con la Direzione Didattica del Quarto Circolo di Grosseto, Scuola di Primo Grado di Via Mascagni; il lavoro cominciato a ottobre con i bambini delle prime per costruire un collegamento con la missione di Ithanga è proseguito con i bambini di tutte le altre classi che hanno lavorato sull India. Sono stati molti i volontari e i soci dell associazione che sono stati presenti nella classi per testimoniare le attività e raccontare i territori; un impegno che ha rafforzato la qualità e la capacità dell Associazione l Altra Città Nel Mondo di essere strumento educativo oltre che di raccolta fondi. Per il Consiglio Direttivo Il Presidente Don Enzo Capitani 4

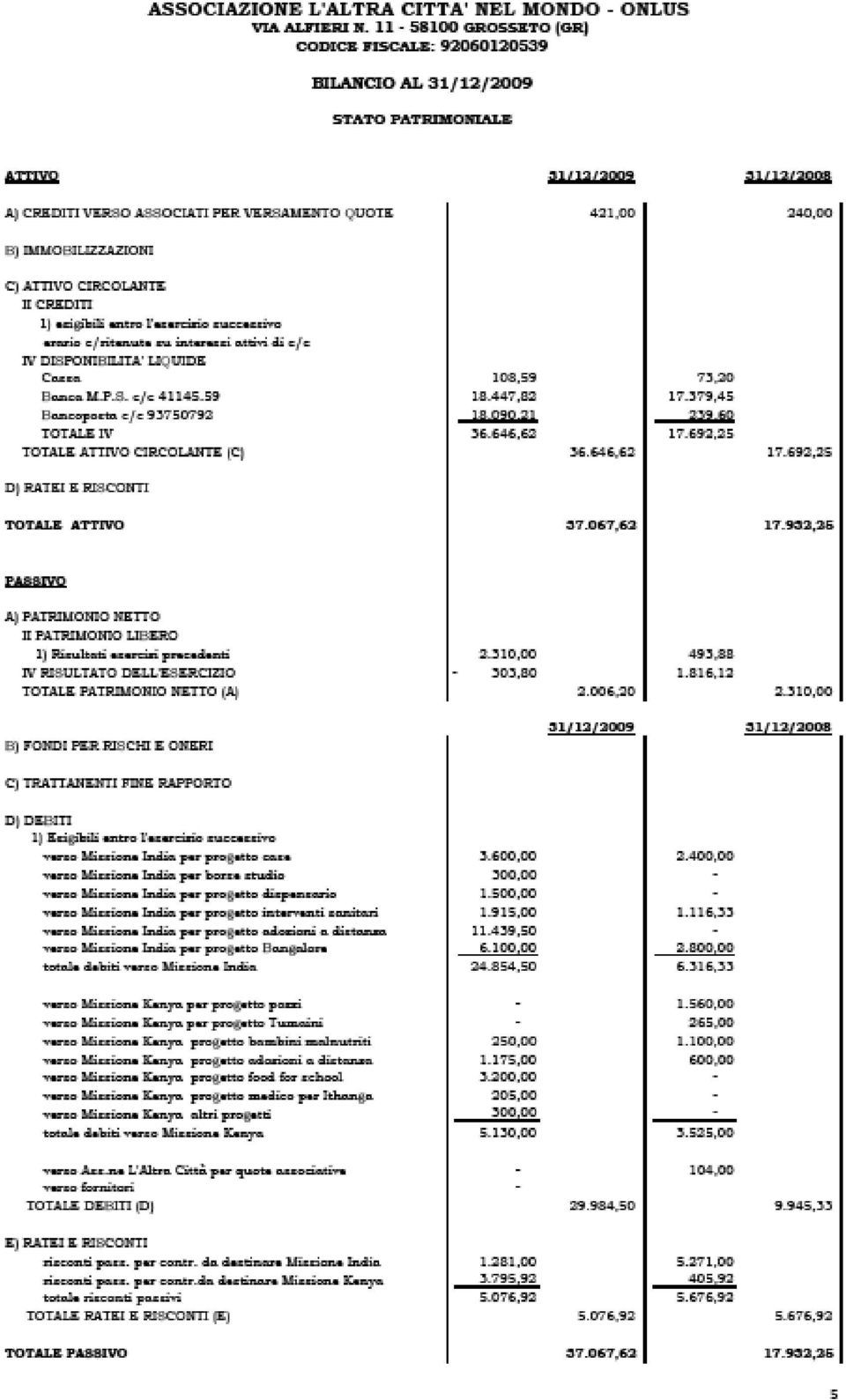

5 5

6 6

7 7

8 ASSOCIAZIONE L ALTRA CITTA NEL MONDO ONLUS VIA ALFIERI N GROSSETO (GR) CODICE FISCALE NOTA INTEGRATIVA AL BILANCIO AL 31 DICEMBRE 2009 L'Associazione l Altra Città Nel Mondo Onlus - Organizzazione non lucrativa di utilità sociale è un associazione costituita in data 11 ottobre In data 27 maggio 2008 è stato modificato lo statuto. In data 09/09/2008 prot , con effetti dal 13/08/2008, è stata iscritta all Anagrafe Unica delle ONLUS presso la Direzione Regionale delle Entrate della Toscana, così come previsto dall Art. 10 del D.Lgs. 4 dicembre 1997, n L Associazione persegue esclusivamente finalità di solidarietà sociale: non distribuirà, anche in modo indiretto, utili e avanzi di gestione nonché fondi, riserve o capitale, durante la sua esistenza, a meno che la destinazione e la distribuzione non siano imposte per legge; impiega gli utili o gli avanzi di gestione per la realizzazione delle attività istituzionali e di quelle ad esse direttamente connesse. In particolare l Associazione svolge attività di raccolta contributi e donazioni destinati alla realizzazione di progetti umanitari gestiti in India dalla Missione delle Suore Francescane di S. Elisabetta, di Madaplathuruth nel Kerala, e di Bangalore nel Karnataka, ed in Kenya dalla Missione delle Piccole Ancelle del Sacro Cuore di Ithanga. Inoltre l Associazione forma i volontari che vanno nelle missioni e svolge attività di comunicazione e sensibilizzazione in merito alle tematiche oggetto dell attività istituzionale. STRUTTURA E CONTENUTO Il bilancio di esercizio è stato redatto in conformità alle disposizioni riguardanti le organizzazioni non lucrative di utilità sociale, D. Lgs. N.460/1997, ed alla raccomandazione emanata dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, in particolare dalla Commissione Aziende Non Profit. Il Bilancio è costituito dallo Stato Patrimoniale, dal Rendiconto della Gestione a Proventi ed Oneri (a sezioni divise e contrapposte) e dalla presente Nota Integrativa. E stato inoltre allegato il rendiconto dimostrativo degli incassi e dei pagamenti, redatto secondo criteri di cassa. Il Bilancio è inoltre correlato dalla Relazione di Missione. Il rendiconto gestionale acceso a proventi ed oneri informa sulle modalità con cui le risorse sono state acquisite e sono state impiegate nel periodo con riferimento alle cosiddette aree gestionali. Le aree gestionali dell Associazione sono così composte: 8

9 Area delle attività tipiche: accoglie gli oneri ed i proventi dell attività svolta ai sensi delle indicazioni previste dallo statuto. Area delle attività di gestione finanziaria e patrimoniale: è l area che accoglie gli oneri ed i proventi dell attività della gestione finanziaria. Area delle attività di gestione straordinaria: è l area che accoglie gli oneri ed i proventi straordinari. Area delle attività di supporto generale: è l area che accoglie gli oneri di direzione e di conduzione dell associazione. Area delle altre attività: è l area che accoglie gli oneri ed i proventi delle altre attività. CRITERI DI VALUTAZIONE E PRINCIPI CONTABILI Lo Stato Patrimoniale ed il Rendiconto della Gestione sono stati redatti secondo gli schemi previsti dalla raccomandazione contabile sopra citata, secondo i principi di prudenza e nel pieno rispetto delle disposizioni di legge. E stato applicato, inoltre, il principio della competenza temporale indipendentemente dalla data di effettivo incasso e pagamento. Di seguito vengono esposti i criteri di valutazione adottati per la redazione del Bilancio al 31/12/2009. CREDITI I crediti sono iscritti secondo il presumibile valore di realizzo, pari al valore nominale, essendo reputata certa la loro esigibilità. DISPONIBILITA LIQUIDE Le disponibilità liquide di cassa, di banca e di posta sono iscritte al valore nominale. DEBITI Sono iscritti in bilancio al loro valore nominale. RATEI E RISCONTI PASSIVI I risconti passivi si riferiscono a contributi incassati per i quali, alla data di chiusura dell esercizio, non è stata stabilita la destinazione a progetti specifici, ma che sono vincolati specificatamente ad una Missione. Si è pertanto ritenuto opportuno sospendere tali proventi e rinviarli all esercizio successivo in attesa che il Consiglio Direttivo ne stabilisca la destinazione e la conseguente rilevazione del costo di progetto e del debito verso la Missione. ONERI Gli oneri corrispondono ai costi sostenuti dall Associazione, nel periodo di riferimento, per lo svolgimento della propria attività. Tali costi sono registrati secondo il criterio di competenza economico-temporale e rappresentati secondo la loro Area di gestione. PROVENTI Sono costituiti dai proventi da attività tipiche e dai proventi finanziari. I primi raccolgono le quote associative dovute dagli associati e tutti i contributi e donazioni da chiunque ricevuti. 9

10 I proventi, analogamente ai costi, sono stati contabilizzati secondo il criterio di competenza economico-temporale e rappresentati secondo la loro Area di Gestione COMMENTI ALLE PRINCIPALI VOCI DELL ATTIVO CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE Sono relativi alle quote associative imputate per competenza ma non ancora riscosse dall Associazione. Ammontano ad 421,00 e rispetto al precedente esercizio registrano un incremento pari a 181,00. ATTIVO CIRCOLANTE DISPONIBILITA LIQUIDE Ammontano ad ,62 così suddivise: cassa 108,59 c/c MPS ,82 c/c Bancoposta ,21 Rispetto al precedente esercizio registrano un incremento di ,37. COMMENTI ALLE PRINCIPALI VOCI DEL PASSIVO PATRIMONIO NETTO Ammonta complessivamente ad 2.006,20. Rispetto al precedente esercizio registra un decremento di 303,80 pari al risultato gestionale negativo dell esercizio. Tale risultato negativo deriva dal fatto che le erogazioni liberali e le quote associative dell anno non sono state sufficienti a coprire i costi di gestione. I contributi destinati ai progetti specifici vengono infatti totalmente versati alle missioni e non concorrono alla copertura dei costi gestionali. DEBITI Ammontano complessivamente ad ,50. Rispetto all esercizio precedente registrano un incremento pari ad ,37 e, come esposto in bilancio, sono così composti: verso Missione India per progetto case 3.600,00 verso Missione India per borse studio 300,00 verso Missione India per progetto dispensario verso Missione India per progetto interventi sanitari verso Missione India per progetto adozioni a distanza verso Missione India per progetto Bangalore totale debiti verso Missione India 1.500, , , , ,50 verso Missione Kenya per progetto pozzi - verso Missione Kenya per progetto Tumaini - verso Missione Kenya progetto bambini malnutriti 250,00 verso Missione Kenya progetto adozioni a distanza 1.175,00 10

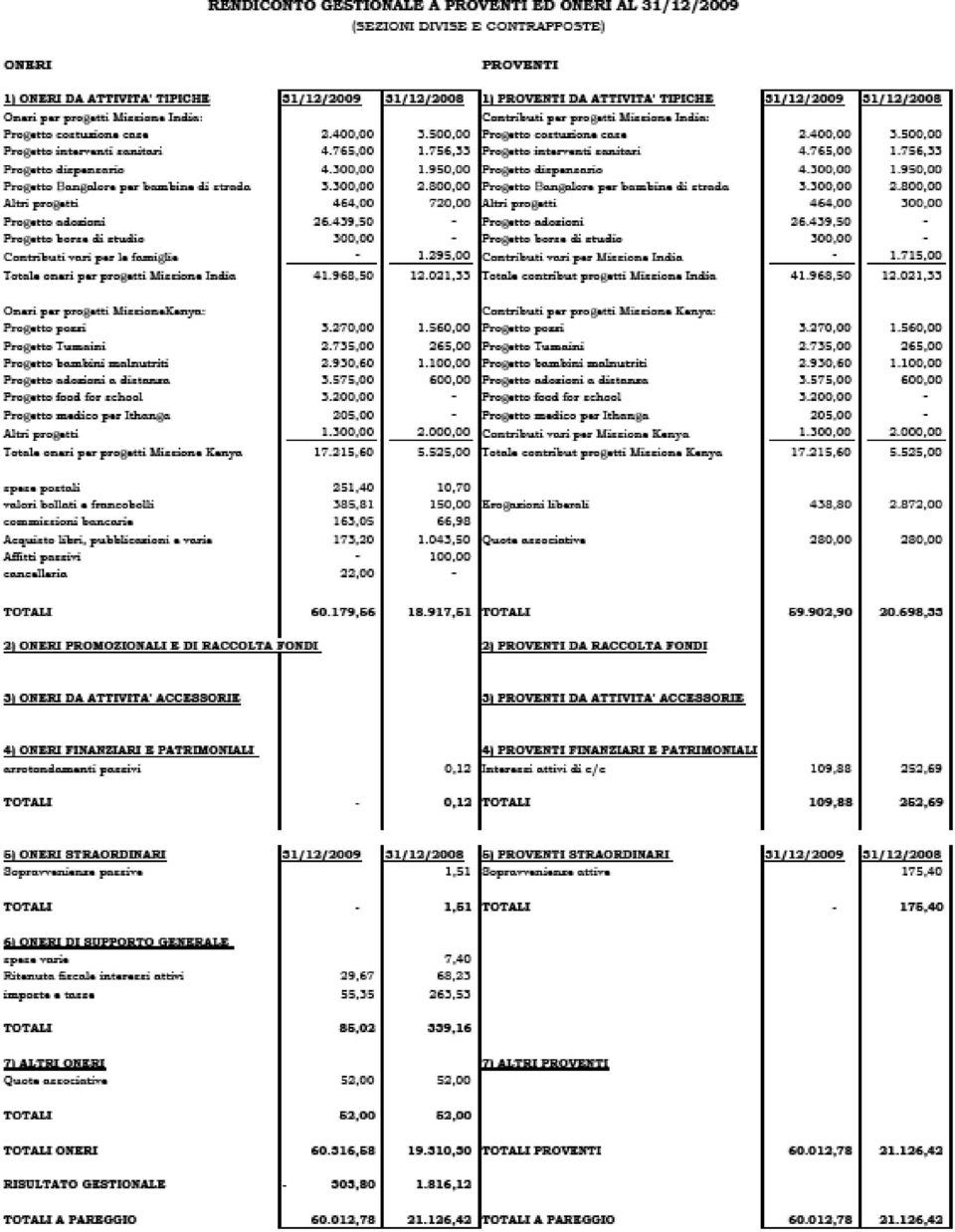

11 verso Missione Kenya progetto food for school 3.200,00 verso Missione Kenya progetto medico per Ithanga 205,00 verso Missione Kenya altri progetti 300,00 totale debiti verso Missione Kenya 5.130,00 I debiti verso le Missioni sono relativi a contributi ricevuti per progetti specifici e non ancora versati alla Missione di riferimento alla data di chiusura dell esercizio. Il debito verso l Associazione L Altra Città, di cui l Associazione L Altra Città nel Mondo-Onlus è socia, alla data di chiusura dell esercizio, ammonta a zero in quanto le quote associative sono state versate. RATEI E RISCONTI Ammontano ad 5.076,92 e, rispetto all esercizio precedente, registrano un decremento pari a 600,00. Sono relativi a risconti passivi rilevati al fine di sospendere, e rinviare all esercizio successivo, i proventi derivanti dal ricevimento di contributi vincolati ad essere utilizzati per una Missione specifica, ma senza l indicazione del progetto, per i quali non può essere rilevato il relativo costo ed il relativo debito in quanto non è ancora stata stabilità dal Consiglio Direttivo la destinazione a progetti specifici. I contributi vengono infatti versati alle Missioni solo quando è certa la destinazione ai progetti. COMMENTI ALLE PRINCIPALI VOCI DEL RENDICONTO GESTIONALE ONERI E PROVENTI DA ATTIVITA TIPICHE Gli oneri, per un ammontare di ,58, sono relativi a: a) contributi destinati ai progetti specifici già versati o ancora da versare alle Missioni alla data di chiusura dell esercizio per un totale di ,10. L Associazione riceve i contributi dai donatori e li gira alla Missione che si occupa direttamente di sviluppare i progetti cui i contributi sono destinati. L Associazione periodicamente si preoccupa di verificare, tramite i propri volontari, lo stato di avanzamento e la realizzazione dei progetti stessi per darne conto ai donatori; b) spese varie per lo svolgimento dell attività per un totale di 995,46 quali spese postali, commissioni di bonifici e di tenuta c/c, spese per stampa foto e lettere, destinate alle famiglie titolari di adozioni a distanza, con le notizie e le immagini delle visite che ogni anno i volontari effettuano nell ambito del progetto adozioni a distanza, spese relative alla promozione delle attività dell Associazione anche nelle scuole, spese di cancelleria; I proventi, per un ammontare di ,90 sono relativi a: a) contributi ricevuti per progetti specifici per ,10 di cui ,50 relativi alla Missione in India ed ,60 relativi alla Missione in Kenya; b) Erogazioni liberali per 438,80; c) Quote associative relative all esercizio per 280,00 ONERI E PROVENTI FINANZIARI E PATRIMONIALI Nell esercizio non sono stati sostenuti oneri finanziari e patrimoniali. 11

12 I proventi sono relativi agli interessi attivi lordi maturati sul c/c MPS e ammontano ad 109,88. ONERI DI SUPPORTO GENERALE Gli oneri di supporto generale ammontano ad 85,02 e sono relativi alle ritenute fiscali su interessi attivi dell esercizio per 29,67 ed alle imposte di bollo su c/c per 55,35. ALTRI ONERI Ammontano ad 52,00 e sono relativi alla quota associativa dovuta per l esercizio all Associazione L Altra Città. PROPOSTA DEL CONSIGLIO DIRETTIVO Si propone il rinvio a nuovo del risultato gestionale negativo di 303,80, in quanto lo stesso risulta coperto dai risultati gestionali positivi degli anni precedenti. IL CONSIGLIO DIRETTIVO Presidente Vice Presidente Consigliere DON ENZO CAPITANI ANTONELLA GROTTI PAOLA VASELLI 12

Nota Integrativa al Bilancio Associazione Change Onlus 2012

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

FONDAZIONE ARETE ONLUS

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

BILANCIO D ESERCIZIO NOTA INTEGRATIVA

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO. Sede in Milano Via Andrea Ponti, n. 20. Codice Fiscale n. 97552320158 ***************

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 *************** NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31/12/211 PROFILO DELLA ASSOCIAZIONE L

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 *************** NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31/12/211 PROFILO DELLA ASSOCIAZIONE L

Nota informativa al Bilancio chiuso al 31 dicembre 2011

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

ASSOCIAZIONE IL PONTE ONLUS NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009

ASSOCIAZIONE IL PONTE ONLUS Sede in MILANO Piazza Luigi Savoia, 22 cod. fisc. 97523450159 ***** ***** ***** NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009 Premessa La Associazione è stata costituita

ASSOCIAZIONE IL PONTE ONLUS Sede in MILANO Piazza Luigi Savoia, 22 cod. fisc. 97523450159 ***** ***** ***** NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2009 Premessa La Associazione è stata costituita

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

BILANCIO 2011. Nota Integrativa. Associazione Epsilon Onlus. Vicini ai bambini lontani

BILANCIO 2011 Nota Integrativa Associazione Epsilon Onlus Vicini ai bambini lontani EPSILON Onlus, Organizzazione non lucrativa di utilità sociale (ONLUS), è un associazione costituita in data 11 luglio

BILANCIO 2011 Nota Integrativa Associazione Epsilon Onlus Vicini ai bambini lontani EPSILON Onlus, Organizzazione non lucrativa di utilità sociale (ONLUS), è un associazione costituita in data 11 luglio

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

La rendicontazione e il controllo indipendente degli enti non profit

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

Bilancio e Nota Integrativa al 31/12/2014

COMSED COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT Sede in Via Marinella 36-88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 49/87 Cod. Fis. 02004950792

COMSED COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT Sede in Via Marinella 36-88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 49/87 Cod. Fis. 02004950792

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

STATUTO AMICIZIA MISSIONARIA ONLUS. Art.1

STATUTO AMICIZIA MISSIONARIA ONLUS Art.1 E costituita ai sensi degli articoli 36, 37 e 38 del Codice civile, nonchè del D. Lgs. 4 dicembre 1997 n. 460, una associazione denominata AMICIZIA MISSIONARIA

STATUTO AMICIZIA MISSIONARIA ONLUS Art.1 E costituita ai sensi degli articoli 36, 37 e 38 del Codice civile, nonchè del D. Lgs. 4 dicembre 1997 n. 460, una associazione denominata AMICIZIA MISSIONARIA

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Bilancio al 31.12.2006 e Bilancio di previsione 2007

ASSOCIAZIONE DI VOLONTARIATO Q.d.V. ONLUS Via Montecassino 8 20052 MONZA Cod. fiscale 94604380157 Bilancio al 31.12.2006 e Bilancio di previsione 2007 Premessa generale Non essendoci precise disposizioni

ASSOCIAZIONE DI VOLONTARIATO Q.d.V. ONLUS Via Montecassino 8 20052 MONZA Cod. fiscale 94604380157 Bilancio al 31.12.2006 e Bilancio di previsione 2007 Premessa generale Non essendoci precise disposizioni

PARERE DEL REVISORE LEGALE DEI CONTI AL

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

ASSOCIAZIONE HAFALIANA LA GIOIA ONLUS C.F. 97559260159 ASSOCIAZIONE HAFALIANA-LA GIOIA ONLUS

ASSOCIAZIONE HAFALIANA-LA GIOIA ONLUS Sede in Milano, Via Fantoli, 17 Codice fiscale n. 97559260159 NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO AL 31/12/2012 Sottopongo alla Vostra attenzione la presente

ASSOCIAZIONE HAFALIANA-LA GIOIA ONLUS Sede in Milano, Via Fantoli, 17 Codice fiscale n. 97559260159 NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO AL 31/12/2012 Sottopongo alla Vostra attenzione la presente

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

VERBALE DI ASSEMBLEA ORDINARIA PER APPROVAZIONE BILANCIO 2012

VERBALE DI ASSEMBLEA ORDINARIA PER APPROVAZIONE BILANCIO 2012 Verbale di Assemblea Ordinaria del 18/01/2013 L anno 2013, il giorno 18, del mese di Gennaio, alle ore 21.00, presso la sede in via Boccacio,

VERBALE DI ASSEMBLEA ORDINARIA PER APPROVAZIONE BILANCIO 2012 Verbale di Assemblea Ordinaria del 18/01/2013 L anno 2013, il giorno 18, del mese di Gennaio, alle ore 21.00, presso la sede in via Boccacio,

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO. Sede in Milano Via Andrea Ponti, n. 20. Codice Fiscale n. 97552320158

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 Iscritta in data 13.4.211 nel registro delle persone giuridiche della Prefettura di Milano al

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 Iscritta in data 13.4.211 nel registro delle persone giuridiche della Prefettura di Milano al

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585. Nota integrativa al Rendiconto chiuso al 31/12/2010

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

FONDAZIONE BIOPARCO DI PULA. Nota integrativa al bilancio al 31/12/2011

FONDAZIONE BIOPARCO DI PULA Sede in CORSO VITTORIO EMANUELE, 28-09010 PULA (CA) Fondo di dotazione Euro 83.000,00 di cui Euro 33.000,00 versati Nota integrativa al bilancio al 31/12/2011 Premessa Signori

FONDAZIONE BIOPARCO DI PULA Sede in CORSO VITTORIO EMANUELE, 28-09010 PULA (CA) Fondo di dotazione Euro 83.000,00 di cui Euro 33.000,00 versati Nota integrativa al bilancio al 31/12/2011 Premessa Signori

BILANCIO DI ESERCIZIO 31dicembre 2014

BILANCIO DI ESERCIZIO 31dicembre 2014 Letizia nel cuore Onlus Via Istria n.7-19124 La Spezia- c.f. 91082530113 Codice Fiscale 91082530113 Codice Fiscale 91082530113 BILANCIO D'ESERCIZIO AL 31/12/2014 S

BILANCIO DI ESERCIZIO 31dicembre 2014 Letizia nel cuore Onlus Via Istria n.7-19124 La Spezia- c.f. 91082530113 Codice Fiscale 91082530113 Codice Fiscale 91082530113 BILANCIO D'ESERCIZIO AL 31/12/2014 S

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail info@nuovispazialservire.it

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail info@nuovispazialservire.it

BILANCIO CONSUNTIVO 2010

BILANCIO CONSUNTIVO 2010 Allegato A BILANCIO CONSUNTIVO 2010 Disponibilità liquide inizio 2010 Banca Italia 124.143,81 Banca Mali 7.481,66 Banca Burkina Faso 349,00 TOTALE 131.974,47 Entrate Agenzia delle

BILANCIO CONSUNTIVO 2010 Allegato A BILANCIO CONSUNTIVO 2010 Disponibilità liquide inizio 2010 Banca Italia 124.143,81 Banca Mali 7.481,66 Banca Burkina Faso 349,00 TOTALE 131.974,47 Entrate Agenzia delle

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

STATUTO CENTRO DEL CAMMINO PER LA SPERANZA TRA I POPOLI ONLUS

STATUTO CENTRODELCAMMINOPERLASPERANZATRAIPOPOLI ONLUS Art.1 Denominazione E costituita tra un associazione senza scopo di lucro denominata Centro del camminoperlasperanzatraipopoli organizzazionenonlucrativadiutilitàsociale

STATUTO CENTRODELCAMMINOPERLASPERANZATRAIPOPOLI ONLUS Art.1 Denominazione E costituita tra un associazione senza scopo di lucro denominata Centro del camminoperlasperanzatraipopoli organizzazionenonlucrativadiutilitàsociale

Dr. Rag. NICOLA ZUCCHET Dottore Commercialista - Revisore dei Conti

COMSED COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT Sede in Via 6 Traversa della Libertà 8-88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 49/87 Cod.

COMSED COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT Sede in Via 6 Traversa della Libertà 8-88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 49/87 Cod.

Bilancio al 31.12.2006

TI DO UNA MANO ONLUS Via Manzoni 11 20052 MONZA Bilancio al 31.12.2006 Premessa generale Non essendoci precise disposizioni in materia di rendicontazione per ONLUS come la nostra, si ritiene di dare un

TI DO UNA MANO ONLUS Via Manzoni 11 20052 MONZA Bilancio al 31.12.2006 Premessa generale Non essendoci precise disposizioni in materia di rendicontazione per ONLUS come la nostra, si ritiene di dare un

Costituire un associazione di volontariato

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Nota integrativa al bilancio chiuso al 31/12/2014

N.A.A.A. ONLUS Via San Maurizio, 6 10073 CIRIE -TO- C.F. 92023940015 Nota integrativa al bilancio chiuso al 31/12/2014 PREMESSA Il bilancio consuntivo dell esercizio chiuso al 31/12/2014 si compone di

N.A.A.A. ONLUS Via San Maurizio, 6 10073 CIRIE -TO- C.F. 92023940015 Nota integrativa al bilancio chiuso al 31/12/2014 PREMESSA Il bilancio consuntivo dell esercizio chiuso al 31/12/2014 si compone di

valutata la richiesta di rinnovo di tale protocollo d intesa da parte del Centro Unesco di Torino, prot. n. 25214 del 20 maggio 2015 ;

REGIONE PIEMONTE BU32 13/08/2015 Deliberazione della Giunta Regionale 6 luglio 2015, n. 35-1688 Approvazione dello schema di Protocollo d'intesa annuale tra la Regione Piemonte, l'ufficio Scolastico regionale

REGIONE PIEMONTE BU32 13/08/2015 Deliberazione della Giunta Regionale 6 luglio 2015, n. 35-1688 Approvazione dello schema di Protocollo d'intesa annuale tra la Regione Piemonte, l'ufficio Scolastico regionale

OPENPOLIS ASSOCIAZIONE

OPENPOLIS ASSOCIAZIONE Sede in Roma Via Montuori, 5 C.F.:97532050586 BILANCIO AL 31.12.2011 2011 2010 STATO PATRIMONIALE ATTIVO A) CREDITI V/ASSOCIATI X VERSAMENTO Q.TE 0,00 0,00 B) IMMOBILIZZAZIONI 0,00

OPENPOLIS ASSOCIAZIONE Sede in Roma Via Montuori, 5 C.F.:97532050586 BILANCIO AL 31.12.2011 2011 2010 STATO PATRIMONIALE ATTIVO A) CREDITI V/ASSOCIATI X VERSAMENTO Q.TE 0,00 0,00 B) IMMOBILIZZAZIONI 0,00

ASSOCIAZIONE DI VOLONTARIATO "VITA" Via Boccaccio n. 7-93014 MUSSOMELI (CL) Cod. fiscale 92054310856

Cod. fiscale 92054310856") ASSOCIAZIONE DI VOLONTARIATO "VITA" Via Boccaccio n. 7-93014 MUSSOMELI (CL) Cod. fiscale 92054310856 Bilancio al 31.12.2012 e Bilancio di previsione 2013 Premessa generale Non essendoci precise disposizioni

ASSOCIAZIONE DI VOLONTARIATO "VITA" Via Boccaccio n. 7-93014 MUSSOMELI (CL) Cod. fiscale 92054310856 Bilancio al 31.12.2012 e Bilancio di previsione 2013 Premessa generale Non essendoci precise disposizioni

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

ASSOCIAZIONE OPENPOLIS ASP Associazione di Promozione Sociale Sede in Roma Via degli Equi, 42 C.F. 97532050586 Bilancio al 31-12-2012

ASSOCIAZIONE OPENPOLIS ASP Associazione di Promozione Sociale Sede in Roma Via degli Equi, 42 C.F. 97532050586 Bilancio al 31-12-2012 Stato patrimoniale attivo 31-12-2012 31-12-2011 A) Crediti verso soci

ASSOCIAZIONE OPENPOLIS ASP Associazione di Promozione Sociale Sede in Roma Via degli Equi, 42 C.F. 97532050586 Bilancio al 31-12-2012 Stato patrimoniale attivo 31-12-2012 31-12-2011 A) Crediti verso soci

ZEROCONFINI associazione culturale umanitaria. Via Dell Annunciata 27 20121 Milano. Codice fiscale 97475750150

ZEROCONFINI associazione culturale umanitaria Via Dell Annunciata 27 20121 Milano Codice fiscale 97475750150 ASSEMBLEA STRAORDINARIA DEI SOCI DEL 31 OTTOBRE 2008 In data odierna alle ore 15.00 a seguito

ZEROCONFINI associazione culturale umanitaria Via Dell Annunciata 27 20121 Milano Codice fiscale 97475750150 ASSEMBLEA STRAORDINARIA DEI SOCI DEL 31 OTTOBRE 2008 In data odierna alle ore 15.00 a seguito

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI. Art. 1 Finalità

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

FONDAZIONE POMIGLIANO JAZZ. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE INTRODUZIONE... 3 FONDAZIONI E ASSOCIAZIONI RICONOSCIUTE... 4 Costituzione di associazioni riconosciute e fondazioni... 4 Riconoscimento della personalità

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE INTRODUZIONE... 3 FONDAZIONI E ASSOCIAZIONI RICONOSCIUTE... 4 Costituzione di associazioni riconosciute e fondazioni... 4 Riconoscimento della personalità

ASSOCIAZIONE PATRIZIO PAOLETTI ONLUS Via Ruggero Bacone n.6 00197 Roma (RM) Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.

Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.") ASSOCIAZIONE PATRIZIO PAOLETTI ONLUS Via Ruggero Bacone n.6 00197 Roma (RM) Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.2010 Signori Consiglieri, la presente relazione è finalizzata ad

ASSOCIAZIONE PATRIZIO PAOLETTI ONLUS Via Ruggero Bacone n.6 00197 Roma (RM) Relazione del Collegio Sindacale al Bilancio chiuso al 31.12.2010 Signori Consiglieri, la presente relazione è finalizzata ad

REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLE SEZIONI TERRITORIALI

REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLE SEZIONI TERRITORIALI dell AISLA Onlus Associazione Italiana Sclerosi Laterale Amiotrofica Organizzazione non lucrativa di utilità sociale Indice Titolo

REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLE SEZIONI TERRITORIALI dell AISLA Onlus Associazione Italiana Sclerosi Laterale Amiotrofica Organizzazione non lucrativa di utilità sociale Indice Titolo

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

GenSanDir. Piazza Duca degli Abruzzi, 2-34132 Trieste www.gensandir.it RELAZIONE E BILANCIO AL 31 DICEMBRE 2014

GenSanDir Fondo Sanitario dei Dirigenti delle società del Gruppo Generali CF 90069610328, Iscritto all Anagrafe dei Fondi Sanitari presso il Ministero della Salute Piazza Duca degli Abruzzi, 2-34132 Trieste

GenSanDir Fondo Sanitario dei Dirigenti delle società del Gruppo Generali CF 90069610328, Iscritto all Anagrafe dei Fondi Sanitari presso il Ministero della Salute Piazza Duca degli Abruzzi, 2-34132 Trieste

Relazione del Collegio dei revisori al rendiconto dell esercizio chiuso al 31 dicembre 2010

ASSOCIAZIONE DYNAMO CAMP ONLUS Via Ximenes 716, loc. Limestre San Marcello Pistoiese 51028 PISTOIA Iscrizione Registro ONLUS Direzione Regionale Toscana n prot. Op. IPS061212002 Codice Fiscale 90040240476

ASSOCIAZIONE DYNAMO CAMP ONLUS Via Ximenes 716, loc. Limestre San Marcello Pistoiese 51028 PISTOIA Iscrizione Registro ONLUS Direzione Regionale Toscana n prot. Op. IPS061212002 Codice Fiscale 90040240476

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT

COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT SEDE LEGALE: VIA 6 TRAVERSA DELLA LIBERTA' - 88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 48/87 Codice

COOPERATION OF MEDICAL SERVICES AND DEVELOPMENT SEDE LEGALE: VIA 6 TRAVERSA DELLA LIBERTA' - 88900 CROTONE (KR) Riconosciuta dal Ministero Affari Esteri ai sensi dell art. 28 della Legge N. 48/87 Codice

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011.

BILANCIO AL 31.12.2011 RELAZIONE AL BILANCIO D ESERCIZIO Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011. L anno 2011 è stato caratterizzato da un notevole cambiamento

BILANCIO AL 31.12.2011 RELAZIONE AL BILANCIO D ESERCIZIO Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011. L anno 2011 è stato caratterizzato da un notevole cambiamento

REGIONE PIEMONTE. Legge regionale 13 aprile 2015, n. 7. Norme per la realizzazione del servizio civile nella Regione Piemonte.

REGIONE PIEMONTE Legge regionale 13 aprile 2015, n. 7. Norme per la realizzazione del servizio civile nella Regione Piemonte. (B.U. 16 aprile 2015, n. 15) Il Consiglio regionale ha approvato IL PRESIDENTE

REGIONE PIEMONTE Legge regionale 13 aprile 2015, n. 7. Norme per la realizzazione del servizio civile nella Regione Piemonte. (B.U. 16 aprile 2015, n. 15) Il Consiglio regionale ha approvato IL PRESIDENTE

RELAZIONE. Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

RELAZIONE CONSIGLIO DIRETTIVO 2012

RELAZIONE CONSIGLIO DIRETTIVO 2012 Di seguito è riportato il dettaglio delle entrate e delle spese generali relativo al rendiconto gestionale dell anno 2012, nonché l utilizzo degli introiti per il finanziamento

RELAZIONE CONSIGLIO DIRETTIVO 2012 Di seguito è riportato il dettaglio delle entrate e delle spese generali relativo al rendiconto gestionale dell anno 2012, nonché l utilizzo degli introiti per il finanziamento

ALLEGATOA alla Dgr n. 4314 del 29 dicembre 2009 pag. 1/5

giunta regionale 8^ legislatura ALLEGATOA alla Dgr n. 4314 del 29 dicembre 2009 pag. 1/5 BILANCIO FINANZIARIO (Modello 1) IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE

giunta regionale 8^ legislatura ALLEGATOA alla Dgr n. 4314 del 29 dicembre 2009 pag. 1/5 BILANCIO FINANZIARIO (Modello 1) IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE

WE ARE ONLUS. Sede Legale: Galleria del Reno, 1 40122 BOLOGNA. Codice Fiscale: 91360830375 *********

WE ARE ONLUS Sede Legale: Galleria del Reno, 1 40122 BOLOGNA Codice Fiscale: 91360830375 ********* NOTA INTEGRATIVA SEMPLIFICATA RELATIVA AL RENDICONTO ANNUALE AL 31 DICEMBRE 2013 PRESENTAZIONE DELL ESERCIZIO

WE ARE ONLUS Sede Legale: Galleria del Reno, 1 40122 BOLOGNA Codice Fiscale: 91360830375 ********* NOTA INTEGRATIVA SEMPLIFICATA RELATIVA AL RENDICONTO ANNUALE AL 31 DICEMBRE 2013 PRESENTAZIONE DELL ESERCIZIO

IL RETTORE. VISTO lo Statuto di autonomia dell Università del Salento ed in particolare l art. 29;

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

154 31.3.2010 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 13 DELIBERAZIONE 22 marzo 2010, n. 363

154 31.3.2010 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 13 DELIBERAZIONE 22 marzo 2010, n. 363 Protocollo d intesa Costituzione di un Centro regio nale per la promozione e lo sviluppo dell auto

154 31.3.2010 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 13 DELIBERAZIONE 22 marzo 2010, n. 363 Protocollo d intesa Costituzione di un Centro regio nale per la promozione e lo sviluppo dell auto

FONDAZIONE COMUNITARIA DEL V.C.O.

FONDAZIONE COMUNITARIA DEL V.C.O. Sede sociale: Verbania - Via San remigio n. 19 Codice Fiscale 93026470034 * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * BILANCIO AL 31.12.2007

FONDAZIONE COMUNITARIA DEL V.C.O. Sede sociale: Verbania - Via San remigio n. 19 Codice Fiscale 93026470034 * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * BILANCIO AL 31.12.2007

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

P R O V I N C I A D I B I E L L A AVVISO DI BANDO PUBBLICO

P R O V I N C I A D I B I E L L A Via Maestri del Commercio, 6-13900 BIELLA Tel. 015-8480650 Fax 015-8480666 www.provincia.biella.it SETTORE FORMAZIONE, LAVORO E PARI OPPORTUNITA SERVIZIO CENTRO PER L

P R O V I N C I A D I B I E L L A Via Maestri del Commercio, 6-13900 BIELLA Tel. 015-8480650 Fax 015-8480666 www.provincia.biella.it SETTORE FORMAZIONE, LAVORO E PARI OPPORTUNITA SERVIZIO CENTRO PER L

DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE AREA DI COORDINAMENTO POLITICHE DI SOLIDARIETA' SOCIALE E INTEGRAZIONE SOCIO-SANITARIA SETTORE TUTELA DEI MINORI, CONSUMATORI

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE AREA DI COORDINAMENTO POLITICHE DI SOLIDARIETA' SOCIALE E INTEGRAZIONE SOCIO-SANITARIA SETTORE TUTELA DEI MINORI, CONSUMATORI

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

BILANCIO CONSUNTIVO al 31 dicembre 2011

BILANCIO CONSUNTIVO al 31 dicembre 2011 NOTA INTEGRATIVA Il bilancio consuntivo dell Associazione, relativo all esercizio finanziario chiuso al 31 dicembre 2011, è redatto in base alle risultanze delle

BILANCIO CONSUNTIVO al 31 dicembre 2011 NOTA INTEGRATIVA Il bilancio consuntivo dell Associazione, relativo all esercizio finanziario chiuso al 31 dicembre 2011, è redatto in base alle risultanze delle

NOTA INTEGRATIVA AL 31 DICEMBRE 2014

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

Democratica del Congo

Progetti scuole Proposta di gemellaggio Italia - Repubblica Democratica del Congo a cura di AMKA Onlus Chi siamo? Amka è un Organizzazione no profit nata nel 2001 dall incontro di due culture differenti

Progetti scuole Proposta di gemellaggio Italia - Repubblica Democratica del Congo a cura di AMKA Onlus Chi siamo? Amka è un Organizzazione no profit nata nel 2001 dall incontro di due culture differenti

STATO PATRIMONIALE AL 31/12/2013

STATO PATRIMONIALE AL 31/12/2013 31/12/2012 31/12/2013 A ATTIVO Crediti verso soci per versamenti ancora dovuti B Immobilizzazioni 204.984,48 328.310,48 I Immobilizzazioni immateriali II Immobilizzazioni

STATO PATRIMONIALE AL 31/12/2013 31/12/2012 31/12/2013 A ATTIVO Crediti verso soci per versamenti ancora dovuti B Immobilizzazioni 204.984,48 328.310,48 I Immobilizzazioni immateriali II Immobilizzazioni

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

F.A.Q. OdV e Aps a confronto

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

****** NOTA INTEGRATIVA AL RENDICONTO AL 31 DICEMBRE 2014

Fondazione Pangea Onlus Sede legale: Via Vittor Pisani 6 Fondo di dotazione Euro 55.000 Codice Fiscale n. 97321620151 ****** NOTA INTEGRATIVA AL RENDICONTO AL 31 DICEMBRE 2014 ****** Dati generali sulla

Fondazione Pangea Onlus Sede legale: Via Vittor Pisani 6 Fondo di dotazione Euro 55.000 Codice Fiscale n. 97321620151 ****** NOTA INTEGRATIVA AL RENDICONTO AL 31 DICEMBRE 2014 ****** Dati generali sulla

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

dell Associazione Nazionale Aiuto per la Neurofibromatosi amicizia e solidarietà (A.N.A.N.a.s.) Articolo 1 Articolo 2 Articolo 3

Articolo 1 Articolo 2 Articolo 3") STATUTO dell Associazione Nazionale Aiuto per la Neurofibromatosi amicizia e solidarietà (A.N.A.N.a.s.) Articolo 1 E costituita l A.N.A.N.a.s. Associazione Nazionale Aiuto per la Neurofibromatosi, amicizia

STATUTO dell Associazione Nazionale Aiuto per la Neurofibromatosi amicizia e solidarietà (A.N.A.N.a.s.) Articolo 1 E costituita l A.N.A.N.a.s. Associazione Nazionale Aiuto per la Neurofibromatosi, amicizia

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Alla scrittura privato o all atto pubblico dovrà essere allegato il regolamento del Fondo.

FONDAZIONE COMUNITARIA DEL VCO REGOLAMENTO E LINEE GUIDA PER LA COSTITUZIONE DEI FONDI PATRIMONIALI 1. Tipologie di Fondi patrimoniali Presso la Fondazione Comunitaria del VCO è possibile costituire le

FONDAZIONE COMUNITARIA DEL VCO REGOLAMENTO E LINEE GUIDA PER LA COSTITUZIONE DEI FONDI PATRIMONIALI 1. Tipologie di Fondi patrimoniali Presso la Fondazione Comunitaria del VCO è possibile costituire le

BILANCIO CONSUNTIVO al 31 dicembre 2014

BILANCIO CONSUNTIVO al 31 dicembre 2014 NOTA INTEGRATIVA Premessa generale Il bilancio consuntivo dell Associazione, relativo all esercizio finanziario chiuso al 31 dicembre 2014, è redatto in base alle

BILANCIO CONSUNTIVO al 31 dicembre 2014 NOTA INTEGRATIVA Premessa generale Il bilancio consuntivo dell Associazione, relativo all esercizio finanziario chiuso al 31 dicembre 2014, è redatto in base alle

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

Fondazione ABIO Italia Onlus. Nota integrativa al bilancio 31.12.2008

Fondazione ABIO Italia Onlus Nota integrativa al bilancio 31.12.2008 Signori Consiglieri, a corredo dello stato patrimoniale e del rendiconto gestionale redatti con riferimento al periodo 01.01.08-31.12.08,

Fondazione ABIO Italia Onlus Nota integrativa al bilancio 31.12.2008 Signori Consiglieri, a corredo dello stato patrimoniale e del rendiconto gestionale redatti con riferimento al periodo 01.01.08-31.12.08,

Fondazione Exodus Onlus - 2010

Fondazione Exodus Onlus A 25 anni di distanza credo ancora nella necessità di creare occasioni perché le nostre città siano luogo di incontro per tutti Don Antonio Mazzi di don Antonio Mazzi La Storia

Fondazione Exodus Onlus A 25 anni di distanza credo ancora nella necessità di creare occasioni perché le nostre città siano luogo di incontro per tutti Don Antonio Mazzi di don Antonio Mazzi La Storia