L ASSOLVIMENTO DELL IVA IN DOGANA. L AUTOFATTURA

|

|

|

- Erica Palla

- 5 anni fa

- Visualizzazioni

Transcript

1 L ASSOLVIMENTO DELL IVA IN DOGANA. L AUTOFATTURA AVV. GIORGIO CONFENTE D.SSA NADIA GENTINA STUDIO LEGALE TRIBUTARIO CONFENTE VIA LARGA 31 - MILANO

2 MATERIALE D ORO ROTTAMI IMPORTAZIONE BENI IN CONSIGNMENT STOCK BENI IN REGIME DI PERFEZIONAMENTO PASSIVO ESTRAZIONE BENI DA DEPOSITO IVA ROYALTIES 2 2

3 MATERIALE D ORO (art. 70, c. 5 del DPR 633/72) L imposta relativa all importazione di materiale d oro, dei prodotti semilavorati di purezza pari o superiore a 325 millesimi, da parte di soggetti passivi d imposta nel territorio dello Stato, è: - Accertata e liquidata nella dichiarazione doganale - Assolta dall importatore attraverso l istituto del reverse charge ROTTAMI (art. 70, c. 6 del DPR 633/72) L imposta relativa all importazione di rottami, materiali di recupero e semilavorati di metalli non ferrosi da parte di soggetti passivi d imposta nel territorio dello Stato, è: - Accertata e liquidata nella dichiarazione doganale - Assolta dall importatore attraverso l istituto del reverse charge 3 3

4 4 4

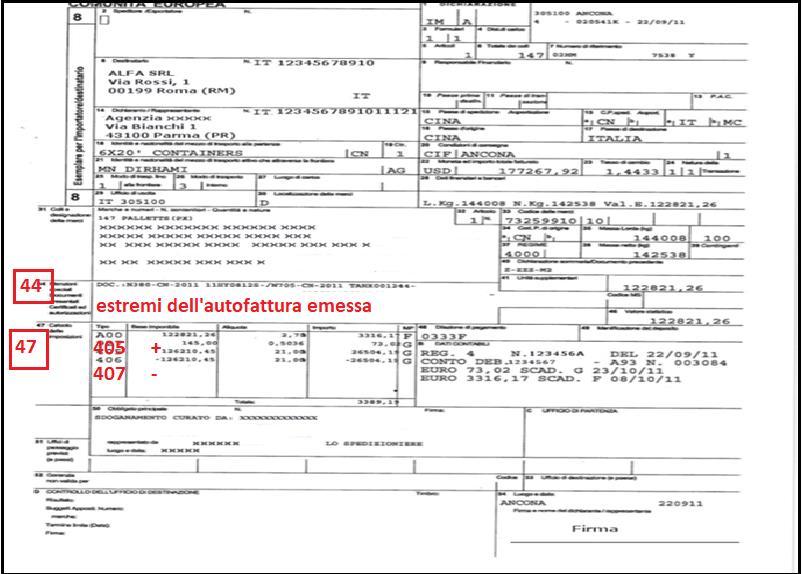

5 Caso: Importazione e prezzo non definitivo 5 5

6 Caso: Dichiarazione Incompleta - prezzo non definitivo Possibile adottare la procedura dell autofattura? 6 6

7 IMPORTAZIONE BENI IN «CONSIGNMENT STOCK» Introduzione dei beni Nel caso di importazione di beni in virtù di un contratto di «consignment stock», l imposta deve essere assolta all atto del transito dei beni dalla dogana e l importatore ha titolo di detrarre l imposta* al momento dell introduzione dei beni ancorché l acquisizione della proprietà si verifichi solo al successivo momento di prelievo dei beni. *[sul diritto alla detrazione Ris. 96/E/2007 Ris. 346/E/2008 Interpello 6/2019] Estrazione dei beni All atto dell estrazione dei beni, l acquirente italiano deve emettere autofattura con indicazione del corrispettivo pagato e dell IVA relativa nonché gli estremi della Bolla doganale e quelli di registrazione nel registro acquisti. [Tale autofattura è annotata in separata colonna appositamente segnata con sola funzione di documentazione dell operazione ai fini dei redditi] N.B. Se il prezzo pagato al momento dell estrazione (=passaggio di proprietà) è superiore a quello dichiarato in dogana al momento dell introduzione, l importo medesimo deve essere documentato e annotato integralmente nei registri IVA e concorrerà alla liquidazione dell imposta per la sola differenza [Ris. 346/E/2008] 7 7

8 BENI IN REGIME DI PERFEZIONAMENTO PASSIVO NOTA AGENZIA DELLE DOGANE PROT.54819/2011 CIRCOLARE AGENZIA ENTRATE 37/E/ in applicazione dell art. 69 del D.P.R. n. 633/72, dovrà essere calcolata l IVA in dogana determinandola in base ai metodi di tassazione previsti dalla normativa doganale in materia. Da tale importo dovrà essere sottratto l ammontare dell IVA già assolto sulla prestazione di lavorazione risultante dalla autofattura emessa dal committente nazionale; - qualora il committente nazionale non sia in grado di dimostrare l avvenuto assolvimento dell IVA sulla prestazione di lavorazione, continuerà ad essere applicata la procedura sinora seguita che prevede la liquidazione ed il pagamento dell IVA in dogana. In tale ipotesi, al fine di rispettare l obbligo imposto dalla disciplina fiscale, il committente nazionale provvederà ad emettere autofattura senza applicazione dell IVA indicando, in luogo dell aliquota e dell imposta, la dizione IVA assolta in dogana con documento doganale n. XY. 8 8

9 9 9

10 ESTRAZIONE BENI DA DEPOSITO IVA art. 8 CH Extra UE art. 50 bis Beni di provenienza extra UE e introdotti in un deposito IVA in Italia IT 1 cliente IT Reverse charge art. 41 IT DE L IVA PER LA ESTRAZIONE DEI BENI DA COMMERCIALIARE IN ITALIA DEVE ESSERE ASSOLTA DA COLUI CHE EFFETTUA L ESTRAZIONE CON REVERSE CHARGE AI SENSI DELL ART 17 C 2 DPR 633/

11 ESTRAZIONE BENI DA DEPOSITO IVA L estrazione di beni introdotti in un deposito IVA ex art. 50-bis del DL 331/93 avviene a mezzo autofattura ex art. 17 del DPR 633/72 contenente i riferimenti alla Bolla doganale tenendo conto che [Ris. 198/E/2000]: 1. Se l imponibile non risulta variato rispetto al valore di introduzione: - Nel registro fatture emesse deve essere riportato integralmente sia l imponibile che l imposta - Nel registro acquisti andrà esclusivamente annotata l imposta in quanto l imponibile è già stato indicato sulla base del documento di immissione in libera pratica 2. Se l imponibile risulta variato rispetto al valore di introduzione: - Nel registro fatture emesse deve essere riportato integralmente sia l imponibile che l imposta - Nel registro acquisti dovrà essere riportata la differenza dell ammontare imponibile (rispetto a quello già annotato) nonché l intera imposta afferente l operazione di estrazione 11 11

12 ESTRAZIONE BENI DA DEPOSITO IVA ESTRAZIONE NELLO STESSO ANNO DELL INTRODUZIONE ESTRAZIONE IN UN ANNO SUCCESSIVO ALL INTRODUZIONE 12 12

13 ESTRAZIONE NELLO STESSO PERIODO D IMPOSTA DELL INTRODUZIONE L estrazione avviene con emissione dell autofattura. Contabilmente occorre: registrare l autofattura per estrazione movimentare i progressivi contabili in modo da neutralizzare la precedente registrazione effettuata in sede di introduzione dei beni nel deposito IVA La corretta contabilizzazione consente di rappresentare l intero flusso dell operazione in Dichiarazione IVA che dovrà risultare solo nei seguenti righi: VF 1 a VF 13 per imponibile e imposta (in base all aliquota corrispondente) quale normale acquisto VJ 2 per imponibile e imposta 13 13

14 ESTRAZIONE IN UN PERIODO D IMPOSTA SUCCESSIVO Se l estrazione dal deposito avviene invece in un periodo d imposta successivo a quello in cui è stato effettuato l acquisto senza pagamento d imposta, l imponibile deve essere indicato nella dichiarazione relativa all anno di effettuazione dell operazione (immissione in deposito, acquisto di bene custodito in deposito, ecc.) nel rigo VF15 e, successivamente, nella dichiarazione relativa all anno in cui avviene l estrazione, occorre riportare nei righi da VF1 a VF13 l imponibile e la relativa imposta, indicando inoltre lo stesso importo anche nel rigo VF22, per consentire di sottrarre dal volume degli acquisti il corrispondente importo già esposto nel rigo VF15 della precedente dichiarazione. Resta ferma la compilazione del rigo VJ per evidenziare l imposta a debito. Introduzione anno 2017: Estrazione anno 2018: 14 14

15 ESTRAZIONE BENI DA DEPOSITO IVA «VIRTUALI» Circ. 12/E/2015* Corte di Giustizia causa C-272/2013 del 17 luglio 2014 Circ. 16/D/2014 Nel caso di utilizzo cosiddetto «virtuale» del deposito IVA, conseguente alla riscontrata mancata introduzione fisica dei beni ed in assenza di frode, l imposta assolta in reverse charge mediante emissione dell autofattura al momento dell estrazione contabile dei beni, costituisce a tutti gli effetti «assolvimento dell imposta» che non può rimettere in discussione il diritto alla detrazione. - La violazione in tale caso, pur sussistente è da considerarsi di natura «formale» e qualificabile quale tardivo versamento dell imposta sanzionabile nella misura del 30% ai sensi dell art. 13 del D.Lgs. 471/97 - A tale fine il dies ad quem è quello in cui risulta annotata l autofattura - E possibile il ricorso all istituto del ravvedimento operoso (art. 13 del D.Lgs. 472/97) Cassazione, Ordinanza 1/6/2018 n ; Cassazione, Ordinanza 13/07/2018 n ; Cassazione, Ordinanza 14/02/2019 n

16 ROYALTIES Sentenza della Corte di Cassazione n del 25 Ottobre 2018 (idem Sentenza 8473 del 6 aprile 2018 «PUMA Italia S.r.l.) Per appurare l esistenza di un legame tra licenziante e fornitore utile a ritenere le Royalties quali valore da dichiarare in Dogana, devono rilevarsi forme sostanziali di ingerenza del titolare del marchio su tutta la filiera produttiva e distributiva estera. La sentenza citata affronta anche il tema dell assolvimento dell IVA in autofattura confermando i seguenti principi: -l'iva all'importazione non può essere assimilata al dazio, per la sua natura di tributo interno -l'iva all'importazione non colpisce esclusivamente il prodotto importato in quanto tale, ma s'inserisce nel sistema fiscale uniforme dell'iva, che colpisce sistematicamente e secondo criteri obiettivi sia le operazioni degli Stati membri, sia quelle all'importazione (Corte giust. 17 luglio 2014, causa C-272/13, Equoland; 25 febbraio 1988, causa C-299/86, Rainer Drexl, punto 9; 5 maggio 1982, causa C-15/81, Schul, punto 21) -essa può essere assolta mediante il meccanismo contabile del reverse charge, che non configura di per sé un congegno elusivo o frodatorio, ma un utile modo di assolvimento dell'iva all'importazione (tra varie, nella giurisprudenza interna, Cass. 28 settembre 2016, n ) -l'iva all'importazione e l'iva intracomunitaria sono la medesima imposta; soltanto, l'iva intracomunitaria è segnata da specificità procedimentali e sanzionatorie, correlate al meccanismo dell'importazione 16 16

17 ROYALTIES NOTA AGENZIA DELLE DOGANE PROT /RU DEL 6 MARZO 2019 L Agenzia delle Dogane ha emanato apposita Nota in data 6/3/2019 facendo propri gli orientamenti espressi dalla recente giurisprudenza: «Pertanto, in applicazione dei princìpi espressi dalla Suprema Corte di Cassazione ed in presenza di fattispecie comparabili in fatto ed in diritto alla vicenda oggetto di detta pronuncia (dovendosene escludere un'applicazione generalizzata), si ritiene che possa essere considerato idoneo l'assolvimento da parte dell'importatore mediante autofatturazione (c.d. reverse charge o inversione contabile) dell'iva relativa alla royalties sui beni importati, sempreché sia debitamente comprovata dall'importatore in punto di fatto e con richiamo alle specifiche dichiarazioni doganali interessate, la corrispondenza e la pertinenza dell'iva "autofatturata" alla maggiore imposta dovuta all'importazione per effetto dell'inclusione delle royalties nel valore accertato dalla dogana con gli atti oggetto di Contenzioso»

Scheda operativa Versione rif c00. Depositi IVA

1 Normativa... 2 Operatività... 3 Deposito IVA in conto terzi... 3 Estrazione da deposito... 3 Deposito IVA in conto proprio... 4 Immissione in deposito IVA... 4 Estrazione da dep. IVA avvenuta nel medesimo

1 Normativa... 2 Operatività... 3 Deposito IVA in conto terzi... 3 Estrazione da deposito... 3 Deposito IVA in conto proprio... 4 Immissione in deposito IVA... 4 Estrazione da dep. IVA avvenuta nel medesimo

Roma, 7 settembre Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane LORO SEDI

Roma, 7 settembre 2011 Protocollo: Rif.: Allegati: 54819/RU Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane LORO SEDI Alle Direzioni Provinciali dell Agenzia delle Dogane LORO SEDI

Roma, 7 settembre 2011 Protocollo: Rif.: Allegati: 54819/RU Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane LORO SEDI Alle Direzioni Provinciali dell Agenzia delle Dogane LORO SEDI

Le Operazioni ad effetti differiti

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI

Circolare n. 05 del 19 marzo 2010 A tutti i Clienti Loro sedi OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI UFFICIALI DELL AGENZIA DELLE ENTRATE (D.Lgs. 18/2010 -

Circolare n. 05 del 19 marzo 2010 A tutti i Clienti Loro sedi OGGETTO: IL NUOVO TRATTAMENTO IVA DELLE PRESTAZIONI DI SERVIZI E I PRIMI CHIARIMENTI UFFICIALI DELL AGENZIA DELLE ENTRATE (D.Lgs. 18/2010 -

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Le operazioni con l estero nella dichiarazione IVA 2012

Le operazioni con l estero nella dichiarazione IVA 2012 Dott. Emanuele Pastore 1 Esportazioni ATTIVE Cessioni Intra UE Operazioni con l estero Altre operazioni attinenti e/o connesse PASSIVE Importazioni

Le operazioni con l estero nella dichiarazione IVA 2012 Dott. Emanuele Pastore 1 Esportazioni ATTIVE Cessioni Intra UE Operazioni con l estero Altre operazioni attinenti e/o connesse PASSIVE Importazioni

Anno 2010 N. RF 30. La Nuova Redazione Fiscale SPLAFONAMENTO E RAVVEDIMENTO OPEROSO

ODCEC VASTO Anno 2010 N. RF 30 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SPLAFONAMENTO E RAVVEDIMENTO OPEROSO RIFERIMENTI CM 12/2008 - CM 50/2002 CM 98/2000 CIRCOLARE DEL 22/02/2010

ODCEC VASTO Anno 2010 N. RF 30 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SPLAFONAMENTO E RAVVEDIMENTO OPEROSO RIFERIMENTI CM 12/2008 - CM 50/2002 CM 98/2000 CIRCOLARE DEL 22/02/2010

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

RISOLUZIONE N. 89/E. Quesito

RISOLUZIONE N. 89/E Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212 Cessioni di beni estratti dal deposito fiscale da parte del rappresentante

RISOLUZIONE N. 89/E Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212 Cessioni di beni estratti dal deposito fiscale da parte del rappresentante

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

NUOVE REGOLE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE SULLA TERRITORIALITA DELL IVA QUESTIONI CONTROVERSE E POSSIBILI SOLUZIONI Confindustria Genova - Lunedì 15 marzo 2010 1 D: Per le operazioni effettuate in Italia da soggetti non residenti

NUOVE REGOLE SULLA TERRITORIALITA DELL IVA QUESTIONI CONTROVERSE E POSSIBILI SOLUZIONI Confindustria Genova - Lunedì 15 marzo 2010 1 D: Per le operazioni effettuate in Italia da soggetti non residenti

Rappresentante fiscale ed identificazione diretta

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Come regolarizzare lo splafonamento Iva

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

L OMESSO REVERSE CHARGE NON PREGIUDICA IL DIRITTO ALLA DETRAZIONE

Periodico quindicinale FE n. 17 25 settembre 2013 L OMESSO REVERSE CHARGE NON PREGIUDICA IL DIRITTO ALLA DETRAZIONE ABSTRACT Con una recente sentenza la Corte di Cassazione ha ribadito che la mancata effettuazione

Periodico quindicinale FE n. 17 25 settembre 2013 L OMESSO REVERSE CHARGE NON PREGIUDICA IL DIRITTO ALLA DETRAZIONE ABSTRACT Con una recente sentenza la Corte di Cassazione ha ribadito che la mancata effettuazione

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari di Vincenzo D'Andò Pubblicato il 13 febbraio 2010 Dal 1 gennaio 2010 sono entrate in vigore le nuove regole in materia di Iva

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari di Vincenzo D'Andò Pubblicato il 13 febbraio 2010 Dal 1 gennaio 2010 sono entrate in vigore le nuove regole in materia di Iva

giurisprudenza Ue e nazionale - 3

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Reverse charge: rassegna giurisprudenza Ue e nazionale - 3 ragionata di 17 Luglio 2017 Il principio di neutralità fiscale esige

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Reverse charge: rassegna giurisprudenza Ue e nazionale - 3 ragionata di 17 Luglio 2017 Il principio di neutralità fiscale esige

LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE

LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Al fine di ridurre i fenomeni di frode e di evasione dell Iva, negli anni è stato sempre più diffuso normativamente il meccanismo del

LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Al fine di ridurre i fenomeni di frode e di evasione dell Iva, negli anni è stato sempre più diffuso normativamente il meccanismo del

Anno 2014 N.RF071. La Nuova Redazione Fiscale SPLAFONAMENTO REGOLARIZZAZIONE IN DICHIARAZIONE IVA

Anno 2014 N.RF071 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO SPLAFONAMENTO REGOLARIZZAZIONE IN DICHIARAZIONE IVA RIFERIMENTI ISTRUZIONI DICHIARAZIONE IVA CM 50/2002;

Anno 2014 N.RF071 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO SPLAFONAMENTO REGOLARIZZAZIONE IN DICHIARAZIONE IVA RIFERIMENTI ISTRUZIONI DICHIARAZIONE IVA CM 50/2002;

PREMESSA 1. LA FATTURA

PREMESSA INTRODUZIONE ALLA FATTURAZIONE.................................... 3 1. LA FATTURA 1.1 ELEMENTI ESSENZIALI SECONDO LE DISPOSIZIONI IVA.................. 31 1.2 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE

PREMESSA INTRODUZIONE ALLA FATTURAZIONE.................................... 3 1. LA FATTURA 1.1 ELEMENTI ESSENZIALI SECONDO LE DISPOSIZIONI IVA.................. 31 1.2 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Reverse charge IVA violazione degli obblighi formali: la giurisprudenza europea e di Cassazione

Reverse charge IVA violazione degli obblighi formali: la giurisprudenza europea e di Cassazione di Maurizio Villani, Iolanda Pansardi Pubblicato il 25 agosto 2017 proponiamo alcune valutazioni sull applicazione

Reverse charge IVA violazione degli obblighi formali: la giurisprudenza europea e di Cassazione di Maurizio Villani, Iolanda Pansardi Pubblicato il 25 agosto 2017 proponiamo alcune valutazioni sull applicazione

Esercizio della detrazione Iva. a cura di Giancarlo Modolo

1 a cura di Giancarlo Modolo 2 3 Circolare Agenzia delle entrate 17.1.2018, n. 1 Liquidazione dell imposta -> anche nel rispetto della giurisprudenza della Corte di giustizia Ue -> il diritto alla detrazione

1 a cura di Giancarlo Modolo 2 3 Circolare Agenzia delle entrate 17.1.2018, n. 1 Liquidazione dell imposta -> anche nel rispetto della giurisprudenza della Corte di giustizia Ue -> il diritto alla detrazione

Recenti sentenze e provvedimenti in materia di Iva

Recenti sentenze e provvedimenti in materia di Iva Dott. Alberto Perani Monza, 30 Giugno 2016 In collaborazione con 1 Corte di Cassazione Sentenza n. 5168/2016: la cessione nelle fiere estere di merci

Recenti sentenze e provvedimenti in materia di Iva Dott. Alberto Perani Monza, 30 Giugno 2016 In collaborazione con 1 Corte di Cassazione Sentenza n. 5168/2016: la cessione nelle fiere estere di merci

Agenzia Entrate: regime fiscale del consignment stock

Tribunale Bologna 24.07.2007, n.7770 - ISSN 2239-7752 Direttore responsabile: Antonio Zama Agenzia Entrate: regime fiscale del consignment stock 25 Settembre 2008 Filodiritto editore OGGETTO: Interpello

Tribunale Bologna 24.07.2007, n.7770 - ISSN 2239-7752 Direttore responsabile: Antonio Zama Agenzia Entrate: regime fiscale del consignment stock 25 Settembre 2008 Filodiritto editore OGGETTO: Interpello

studio associato zaniboni

N. protocollo: 09/2015 Oggetto: LE SANZIONI IN CASO DI ERRATO REVERSE CHARGE, E LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Le novità legate alla Legge di Stabilità 2015 in tema

N. protocollo: 09/2015 Oggetto: LE SANZIONI IN CASO DI ERRATO REVERSE CHARGE, E LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Le novità legate alla Legge di Stabilità 2015 in tema

I depositi fiscali Iva per agevolare gli scambi in ambito comunitario - 4

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti I depositi fiscali Iva per agevolare gli scambi in ambito comunitario - 4 19 Luglio 2012 L immissione in libera pratica presuppone

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti I depositi fiscali Iva per agevolare gli scambi in ambito comunitario - 4 19 Luglio 2012 L immissione in libera pratica presuppone

NOTA OPERATIVA N. 2/2012. OGGETTO: Prestazioni di servizi comunitarie stop all autofatturazione ammessa solo l integrazione della fattura

NOTA OPERATIVA N. 2/2012 OGGETTO: Prestazioni di servizi comunitarie stop all autofatturazione ammessa solo l integrazione della fattura - Premessa A partire dal 17 marzo 2012,per i soggetti che fruiscono

NOTA OPERATIVA N. 2/2012 OGGETTO: Prestazioni di servizi comunitarie stop all autofatturazione ammessa solo l integrazione della fattura - Premessa A partire dal 17 marzo 2012,per i soggetti che fruiscono

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 15 20.04.2016 2 Reverse charge: applicazione in ambito intracomunitario Categoria: Iva Sottocategoria: Reverse Charge Abbiamo visto in un precedente lavoro

Fisco & Contabilità La guida pratica contabile N. 15 20.04.2016 2 Reverse charge: applicazione in ambito intracomunitario Categoria: Iva Sottocategoria: Reverse Charge Abbiamo visto in un precedente lavoro

Circolare n. 9. del 18 aprile Elenchi clienti e fornitori - Presentazione degli elenchi relativi al 2007 INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 del 18 aprile 2008 Elenchi clienti e fornitori -

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 del 18 aprile 2008 Elenchi clienti e fornitori -

NOVITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

OGGETTO: Interpello articolo 11, comma 1, lettera a) legge 27 luglio 2000, n. 212 Estrazione da depositi Iva

legge 27 luglio 2000, n. 212 Estrazione da depositi Iva") Divisione contribuenti Risposta n. 142 OGGETTO: Interpello articolo 11, comma 1, lettera a) legge 27 luglio 2000, n. 212 Estrazione da depositi Iva Con l interpello specificato in oggetto è stato esposto

Divisione contribuenti Risposta n. 142 OGGETTO: Interpello articolo 11, comma 1, lettera a) legge 27 luglio 2000, n. 212 Estrazione da depositi Iva Con l interpello specificato in oggetto è stato esposto

- Art. 32-bis, DL n. 83/ DM Provvedimento Agenzia Entrate

- Art. 32-bis, DL n. 83/2012 - DM 11.10.2012 - Provvedimento Agenzia Entrate 21.11.2012 - Circolari Agenzia Entrate 26.11.2012, n. 44/E e 15.2.2013, n. 1/E Sintesi Per i soggetti che hanno scelto di adottare

- Art. 32-bis, DL n. 83/2012 - DM 11.10.2012 - Provvedimento Agenzia Entrate 21.11.2012 - Circolari Agenzia Entrate 26.11.2012, n. 44/E e 15.2.2013, n. 1/E Sintesi Per i soggetti che hanno scelto di adottare

Anno 2014 N. RF321. La Nuova Redazione Fiscale DEPOSITI IVA - NOVITÀ SU INTRODUZIONE FISICA/VIRTUALE DELLA MERCE

Anno 2014 N. RF321 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO DEPOSITI IVA - NOVITÀ SU INTRODUZIONE FISICA/VIRTUALE DELLA MERCE RIFERIMENTI CM DOGANE N. 16/D/2014

Anno 2014 N. RF321 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO DEPOSITI IVA - NOVITÀ SU INTRODUZIONE FISICA/VIRTUALE DELLA MERCE RIFERIMENTI CM DOGANE N. 16/D/2014

1 Premessa Ambito di applicazione Modalità di trasmissione dei dati Termini per la trasmissione dei dati...

Circolare 5 del 7 febbraio 2019 Comunicazione delle operazioni transfrontaliere (c.d. esterometro ) 1 Premessa... 2 2 Ambito di applicazione... 2 2.1Ambito soggettivo... 2 2.2 Ambito oggettivo... 2 3 Modalità

Circolare 5 del 7 febbraio 2019 Comunicazione delle operazioni transfrontaliere (c.d. esterometro ) 1 Premessa... 2 2 Ambito di applicazione... 2 2.1Ambito soggettivo... 2 2.2 Ambito oggettivo... 2 3 Modalità

Cessione di terreno edificabile da parte dell'agricoltore in regime di esonero: i chiarimenti dell'agenzia delle Entrate

Cessione di terreno edificabile da parte dell'agricoltore in regime di esonero: i chiarimenti dell'agenzia delle Entrate di Vincenzo D'Andò Pubblicato il 18 aprile 2007 E soggetta ad IVA la vendita di

Cessione di terreno edificabile da parte dell'agricoltore in regime di esonero: i chiarimenti dell'agenzia delle Entrate di Vincenzo D'Andò Pubblicato il 18 aprile 2007 E soggetta ad IVA la vendita di

Aspetti contabili delle operazioni con i depositi fiscali Iva a cura di Francesco Zuech

Il Punto sull Iva Aspetti contabili delle operazioni con i depositi fiscali Iva a cura di Francesco Zuech In un precedente articolo pubblicato su questa rivista 22, abbiamo analizzato l istituto dei depositi

Il Punto sull Iva Aspetti contabili delle operazioni con i depositi fiscali Iva a cura di Francesco Zuech In un precedente articolo pubblicato su questa rivista 22, abbiamo analizzato l istituto dei depositi

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO APPUNTAMENTO MENSILE INTERNAZIONALE GRUPPO DI LAVORO OPERAZIONI DOGANALI E INTRACOMUNITARIE ODCEC -TORINO A Regime fiscale

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO APPUNTAMENTO MENSILE INTERNAZIONALE GRUPPO DI LAVORO OPERAZIONI DOGANALI E INTRACOMUNITARIE ODCEC -TORINO A Regime fiscale

... 4%... 10%... 22%...

DITTA DICHIARAZIONE IVA ANNO 2017 PER 2016 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture ) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

DITTA DICHIARAZIONE IVA ANNO 2017 PER 2016 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture ) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

INDICE. Sezione Prima - CONCETTI GENERALI

INDICE Sezione Prima - CONCETTI GENERALI I soggetti... pag. 12 Il soggetto passivo...» 12 Il prestatore occasionale...» 15 Il soggetto minimo e forfettario...» 15 Il sistema VIES...» 16 Il luogo di stabilimento...»

INDICE Sezione Prima - CONCETTI GENERALI I soggetti... pag. 12 Il soggetto passivo...» 12 Il prestatore occasionale...» 15 Il soggetto minimo e forfettario...» 15 Il sistema VIES...» 16 Il luogo di stabilimento...»

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Formazione a Distanza del Consiglio Nazionale degli Spedizionieri Doganali I DEPOSITI IVA. Relatore: Dott. Giovanni Gargano. Roma,26 Marzo 2017

Roma,26 Marzo 2017 IL MECCANISMO DELL INVERSIONE CONTABILE AI FINI DELL ASSOLVIMENTO DELL IMPOSTA Articolo 17, 2 comma, DPR 26.10.1972, n. 633 Nota prot. n. 1812/V/SD del Dipartimento delle Dogane del

Roma,26 Marzo 2017 IL MECCANISMO DELL INVERSIONE CONTABILE AI FINI DELL ASSOLVIMENTO DELL IMPOSTA Articolo 17, 2 comma, DPR 26.10.1972, n. 633 Nota prot. n. 1812/V/SD del Dipartimento delle Dogane del

Fiscal News N. 50. IVA per cassa: modalità dichiarative. La circolare di aggiornamento professionale 13.02.2015

Fiscal News La circolare di aggiornamento professionale N. 50 13.02.2015 IVA per cassa: modalità dichiarative I soggetti che hanno aderito al regime dell IVA per cassa a decorrere dall 1.12.2012 per il

Fiscal News La circolare di aggiornamento professionale N. 50 13.02.2015 IVA per cassa: modalità dichiarative I soggetti che hanno aderito al regime dell IVA per cassa a decorrere dall 1.12.2012 per il

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO a cura di Celeste Vivenzi Premessa generale Ai fini IVA, i rapporti di scambio tra la Repubblica italiana e la Repubblica di

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO a cura di Celeste Vivenzi Premessa generale Ai fini IVA, i rapporti di scambio tra la Repubblica italiana e la Repubblica di

Con l interpello specificato in oggetto, concernente l interpretazione del DPR 26 ottobre 1972, n. 633 è stato esposto il seguente

Direzione Centrale Normativa e Contenzioso Roma, 12 novembre 2008 RISOLUZIONE N. 440/E OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Art. 50-bis d.l. 30 agosto 1993, n. 331. Depositi IVA

Direzione Centrale Normativa e Contenzioso Roma, 12 novembre 2008 RISOLUZIONE N. 440/E OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Art. 50-bis d.l. 30 agosto 1993, n. 331. Depositi IVA

Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione

Il quadro VF alla luce delle novità in tema di detrazione") Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione 1 Le novità in tema di detrazione e registrazione Nuovo art. 19 del DPR 633/72 Il diritto

Luca Bilancini (Commercialista - Gruppo di Studio EUTEKNE) Il quadro VF alla luce delle novità in tema di detrazione 1 Le novità in tema di detrazione e registrazione Nuovo art. 19 del DPR 633/72 Il diritto

Circolare n. 155 del 8 Novembre 2018

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Inversione contabile e archivio VIES: adempimenti e profili sanzionatori

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Inversione contabile e archivio VIES: adempimenti e profili sanzionatori 1 Il D.Lgs. 24/09/2015, n. 158: ha revisionato il sistema sanzionatorio con

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Inversione contabile e archivio VIES: adempimenti e profili sanzionatori 1 Il D.Lgs. 24/09/2015, n. 158: ha revisionato il sistema sanzionatorio con

Il legislatore, al fine di soddisfare detta aspettativa, ha previsto le seguenti tipologie di deposito.

Gli operatori economici hanno l esigenza commerciale di disporre di strutture ove custodire le merci senza che le stesse siano sottoposte alla relativa imposizione tributaria, soprattutto quando i beni

Gli operatori economici hanno l esigenza commerciale di disporre di strutture ove custodire le merci senza che le stesse siano sottoposte alla relativa imposizione tributaria, soprattutto quando i beni

***** DOCUMENTI COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE ANNUALE IVA

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

IL SISTEMA VIES. Dott.ssa Nadia Gentina

Dott.ssa Nadia Gentina NORMATIVA DI RIFERIMENTO Disposizioni nuove dell art. 35 DPR 633/72: lettera e-bis DPR 633/72 stabilisce che i soggetti che chiedono la partita IVA devono indicare nella dichiarazione

Dott.ssa Nadia Gentina NORMATIVA DI RIFERIMENTO Disposizioni nuove dell art. 35 DPR 633/72: lettera e-bis DPR 633/72 stabilisce che i soggetti che chiedono la partita IVA devono indicare nella dichiarazione

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7 1.1 Ambito d applicazione 7 1.2 Condizioni per fruire del ravvedimento 11 1.3 Tipologie di ravvedimento 15 1.4 Gli effetti del ravvedimento

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7 1.1 Ambito d applicazione 7 1.2 Condizioni per fruire del ravvedimento 11 1.3 Tipologie di ravvedimento 15 1.4 Gli effetti del ravvedimento

IL PLAFOND IVA. Diapositive a cura di: Maurizio Roberto Barone

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

IL FONDAMENTO COMUNITARIO DELL IMPOSIZIONE SUL VALORE AGGIUNTO

INDICE Premessa XI CAPITOLO I IL FONDAMENTO COMUNITARIO DELL IMPOSIZIONE SUL VALORE AGGIUNTO 1. Le origini dell Imposta sul Valore Aggiunto 1 2. Le fonti comunitarie dell imposta 7 CAPITOLO II LA STRUTTURA

INDICE Premessa XI CAPITOLO I IL FONDAMENTO COMUNITARIO DELL IMPOSIZIONE SUL VALORE AGGIUNTO 1. Le origini dell Imposta sul Valore Aggiunto 1 2. Le fonti comunitarie dell imposta 7 CAPITOLO II LA STRUTTURA

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

IL CONTENUTO DELLA COMUNICAZIONE Il modello in esame si compone del Frontespizio e del quadro VP.

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

Rimborsi IVA a soggetti non residenti: esteso l ambito applicativo

Rimborsi IVA a soggetti non residenti: esteso l ambito applicativo di Antonino & Attilio Romano Pubblicato il 17 novembre 2009 la legge Comunitaria 2008 estende l ambito delle operazioni attive effettuate

Rimborsi IVA a soggetti non residenti: esteso l ambito applicativo di Antonino & Attilio Romano Pubblicato il 17 novembre 2009 la legge Comunitaria 2008 estende l ambito delle operazioni attive effettuate

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

Torino, lì 4 maggio Circolare n. 13/2009. OGGETTO: Iva per cassa Decreto di attuazione 26/3/2009 PREMESSA

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 4 maggio 2009 Circolare n. 13/2009 OGGETTO: Iva per cassa Decreto di attuazione

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 4 maggio 2009 Circolare n. 13/2009 OGGETTO: Iva per cassa Decreto di attuazione

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

RISOLUZIONE N. 16 /E

RISOLUZIONE N. 16 /E ROMA, 06/02/2017 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000, n. 212- Acquisti senza applicazione dell Iva oltre i limiti del plafond. Regolarizzazione

RISOLUZIONE N. 16 /E ROMA, 06/02/2017 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000, n. 212- Acquisti senza applicazione dell Iva oltre i limiti del plafond. Regolarizzazione

Modulo IVA. Adempimenti contabili e fiscali ai fini IVA

Percorso di alta specializzazione: Operazioni con l estero: analisi delle problematiche in materia di IVA, Dogane, Contratti, Incoterms, Trasporti, Pagamenti ed Antiriciclaggio a supporto degli operatori

Percorso di alta specializzazione: Operazioni con l estero: analisi delle problematiche in materia di IVA, Dogane, Contratti, Incoterms, Trasporti, Pagamenti ed Antiriciclaggio a supporto degli operatori

NOVITA IVA Legge 7 agosto 2012 n.134 Circolare dell Agenzia delle Entrate n.44 del 26 novembre 2012 Iva per cassa

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010.

Spettabili Clienti Loro Sedi Crema, 25 gennaio 2011. CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010. Spettabili Clienti,

Spettabili Clienti Loro Sedi Crema, 25 gennaio 2011. CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010. Spettabili Clienti,

Riferimenti: Provv del CM 1/E del RM 87/E del ***** COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

Esterometro e ultimo Spesometro - presentazione entro il 30 aprile Inserire intestazione dello Studio. Studio Ferrari & Genoni

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Le novità del modello IVA 2018

Numero 12/2018 Pagina 1 di 10 Le novità del modello IVA 2018 Numero : 12/2018 Gruppo : Oggetto : Norme e prassi : Autore: IVA MODELLO IVA PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 15.01.2018; MODELLO E ISTRUZIONI

Numero 12/2018 Pagina 1 di 10 Le novità del modello IVA 2018 Numero : 12/2018 Gruppo : Oggetto : Norme e prassi : Autore: IVA MODELLO IVA PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 15.01.2018; MODELLO E ISTRUZIONI

Guida al modello Iva (8)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (8) 24 Febbraio 2004 La compilazione dei quadri VJ e VH Il quadro VJ La principale novità del modello Iva/2004 è costituita

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (8) 24 Febbraio 2004 La compilazione dei quadri VJ e VH Il quadro VJ La principale novità del modello Iva/2004 è costituita

LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA

C.SO RE UMBERTO N. 77-10128 TORINO - TEL. (011) 505.610 FAX 503.096 E-MAIL: studio@studioassociatorvv.it 24 APRILE 2017 CIRCOLARE N. 5/2017 LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA AGGIORNAMENTO

C.SO RE UMBERTO N. 77-10128 TORINO - TEL. (011) 505.610 FAX 503.096 E-MAIL: studio@studioassociatorvv.it 24 APRILE 2017 CIRCOLARE N. 5/2017 LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA AGGIORNAMENTO

Gruppo Buffetti S.p.A. Via del Fosso di S. Maura, snc Roma

Reverse charge Edilizia L art. 1, comma 44, della legge finanziaria per il 2007, ha sostituito il sesto comma dell art. 17 del D.P.R. n. 633 del 1972, prevedendo che il meccanismo dell inversione contabile

Reverse charge Edilizia L art. 1, comma 44, della legge finanziaria per il 2007, ha sostituito il sesto comma dell art. 17 del D.P.R. n. 633 del 1972, prevedendo che il meccanismo dell inversione contabile

La riforma dei depositi Iva, contenuta nel D.L. 193/2016, determina modifiche sostanziali

CIRCOLARE DI STUDIO 04/2017 Parma, 23 gennaio 2017 OGGETTO: NOVITA IN MATERIA DI DEPOSITI IVA La riforma dei depositi Iva, contenuta nel D.L. 193/2016, determina modifiche sostanziali al trattamento fiscale

CIRCOLARE DI STUDIO 04/2017 Parma, 23 gennaio 2017 OGGETTO: NOVITA IN MATERIA DI DEPOSITI IVA La riforma dei depositi Iva, contenuta nel D.L. 193/2016, determina modifiche sostanziali al trattamento fiscale

PREMESSA 1. LA FATTURA

PREMESSA INTRODUZIONE ALLA FATTURAZIONE................................. 3 1. LA FATTURA 1.1 ELEMENTI ESSENZIALI SECONDO LE DISPOSIZIONI IVA................ 35 1.2 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE

PREMESSA INTRODUZIONE ALLA FATTURAZIONE................................. 3 1. LA FATTURA 1.1 ELEMENTI ESSENZIALI SECONDO LE DISPOSIZIONI IVA................ 35 1.2 MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE

Guida al modello Iva (9)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (9) 26 Febbraio 2004 La compilazione dei quadri VL e VX Quadro VL Il quadro VL - liquidazione dell'imposta annuale

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (9) 26 Febbraio 2004 La compilazione dei quadri VL e VX Quadro VL Il quadro VL - liquidazione dell'imposta annuale

IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016

Area Fiscale Coordinamento Legislativo CIRCOLARE N. 15644 del 29 maggio 2017 IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016 COMMENTO L Agenzia delle Entrate in

Area Fiscale Coordinamento Legislativo CIRCOLARE N. 15644 del 29 maggio 2017 IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016 COMMENTO L Agenzia delle Entrate in

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA (da presentare entro il 29 febbraio 2012) Dichiarazione IVA per l anno 2011 Qualora dalla dichiarazione IVA per il

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA (da presentare entro il 29 febbraio 2012) Dichiarazione IVA per l anno 2011 Qualora dalla dichiarazione IVA per il

OGGETTO: Art. 17 del DPR 26 ottobre 1972, n Omessa integrazione e registrazione della fattura.

RISOLUZIONE N. 56/E Roma, Roma, Direzione Centrale Normativa e Contenzioso Alla Direzione regionale Roma, 06 marzo 2009 OGGETTO: Art. 17 del DPR 26 ottobre 1972, n. 633. Omessa integrazione e registrazione

RISOLUZIONE N. 56/E Roma, Roma, Direzione Centrale Normativa e Contenzioso Alla Direzione regionale Roma, 06 marzo 2009 OGGETTO: Art. 17 del DPR 26 ottobre 1972, n. 633. Omessa integrazione e registrazione

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

IMPONIBILE ALIQUOTE I.V.A %... 10%... 22%...

DITTA DICHIARAZIONE IVA ANNO 2019 PER 2018 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

DITTA DICHIARAZIONE IVA ANNO 2019 PER 2018 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

Modalità e termini di presentazione La comunicazione va presentata esclusivamente per via telematica.

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 17 gennaio 2011 Circolare n. 5/2011 OGGETTO: Comunicazione dati e dichiarazione IVA relativi all anno

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 17 gennaio 2011 Circolare n. 5/2011 OGGETTO: Comunicazione dati e dichiarazione IVA relativi all anno

Circolare n. 2/2016 Torino, 19 gennaio 2016

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Esempio: Acquisti di servizi generici spot fornitori comunitari

Esempio: Acquisti di servizi generici spot fornitori comunitari 30/06/2016 Avvocato GB ultima la prestazione 30/6/2016 Momento di effettuazione del servizio 15/7/2016 Termine ultimo per il britannico di

Esempio: Acquisti di servizi generici spot fornitori comunitari 30/06/2016 Avvocato GB ultima la prestazione 30/6/2016 Momento di effettuazione del servizio 15/7/2016 Termine ultimo per il britannico di

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 27 13 Febbraio 2019 Esterometro: primo appuntamento entro il 28 febbraio Gentile cliente, con la presente desideriamo informarla che, a decorrere dal periodo d imposta 2019, i

CIRCOLARE INFORMATIVA N. 27 13 Febbraio 2019 Esterometro: primo appuntamento entro il 28 febbraio Gentile cliente, con la presente desideriamo informarla che, a decorrere dal periodo d imposta 2019, i

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente

Nuovo modello polivalente") OGGETTO: Circolare 21.2013 Seregno, 28 ottobre 2013 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente Sono state stabilite nuove modalità tecniche e nuovi termini per la comunicazione

OGGETTO: Circolare 21.2013 Seregno, 28 ottobre 2013 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente Sono state stabilite nuove modalità tecniche e nuovi termini per la comunicazione

Pordenone, Spett. li Società Cooperative Associate

V.le Grigoletti, 72/E 33170 Pordenone Tel. +39 0434 378700 Fax +39 0434 366949 Pordenone, 10.02.2015 Confcooperative Unione Provinciale Cooperative Friulane - V.le Grigoletti, 72/E 33170 Pordenone Codice

V.le Grigoletti, 72/E 33170 Pordenone Tel. +39 0434 378700 Fax +39 0434 366949 Pordenone, 10.02.2015 Confcooperative Unione Provinciale Cooperative Friulane - V.le Grigoletti, 72/E 33170 Pordenone Codice

DICHIARAZIONE IVA ANNO 2015 Richiesta dati da fornire entro il giorno 1 febbraio 2016

1) STAMPA DEI RIEPILOGHI ANNUALI DEGLI ACQUISTI E VENDITE ANNO 2015 2) QUADRO VA a) ACQUISTI PER TELEFONIA CELLULARE In apposito rigo (VA5) devono essere indicati gli acquisti e gli utilizzi dei terminali

1) STAMPA DEI RIEPILOGHI ANNUALI DEGLI ACQUISTI E VENDITE ANNO 2015 2) QUADRO VA a) ACQUISTI PER TELEFONIA CELLULARE In apposito rigo (VA5) devono essere indicati gli acquisti e gli utilizzi dei terminali

Spesometro. Scadenze di presentazione per la Comunicazione relativa all anno 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

SULLE REGISTRAZIONI CONTABILI

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

CIRCOLARE n. 16 del 07/09/2017

CIRCOLARE n. 16 del 07/09/2017 COMUNICAZIONE PERIODICA DEI DATI DELLE FATTURE EMESSE E RICEVUTE IL NUOVO SPESOMETRO SEMESTRALE 2017 (TRIMESTRALE DAL 2018) Scadenza 28.09.2017 (salvo ulteriore proroga)

CIRCOLARE n. 16 del 07/09/2017 COMUNICAZIONE PERIODICA DEI DATI DELLE FATTURE EMESSE E RICEVUTE IL NUOVO SPESOMETRO SEMESTRALE 2017 (TRIMESTRALE DAL 2018) Scadenza 28.09.2017 (salvo ulteriore proroga)

IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

INFORMATIVA N. 047 19 FEBBRAIO 2013 IVA IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 32-bis, DL n. 83/2012 DM 11.10.2012 Provvedimento Agenzia Entrate 21.11.2012

INFORMATIVA N. 047 19 FEBBRAIO 2013 IVA IL NUOVO REGIME IVA PER CASSA ED I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Art. 32-bis, DL n. 83/2012 DM 11.10.2012 Provvedimento Agenzia Entrate 21.11.2012

Burani & Lancellotti

Spett.li Clienti Loro Sedi, lì 07 Febbraio 2019 OGGETTO: Comunicazione delle operazioni transfrontaliere (c.d. esterometro ) PREMESSA A decorrere dal periodo d imposta 2019, i soggetti passivi IVA stabiliti

Spett.li Clienti Loro Sedi, lì 07 Febbraio 2019 OGGETTO: Comunicazione delle operazioni transfrontaliere (c.d. esterometro ) PREMESSA A decorrere dal periodo d imposta 2019, i soggetti passivi IVA stabiliti

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni