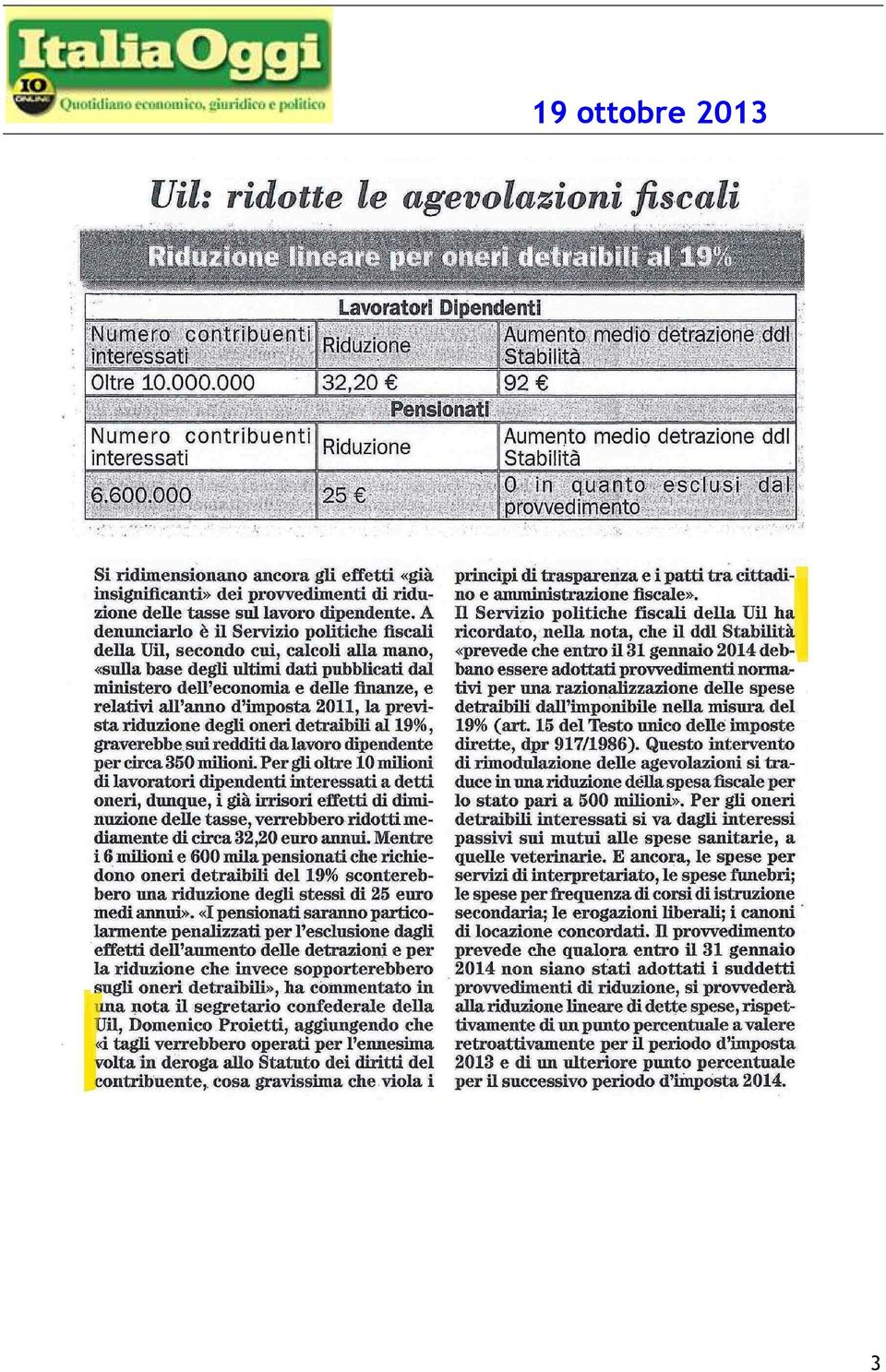

Proietti, da taglio detrazioni aumento tasse 32 euro. Ridotti ulteriormente effetti già insignificanti. Calo tassazione

|

|

|

- Demetrio Bianchi

- 8 anni fa

- Visualizzazioni

Transcript

1 Proietti, da taglio detrazioni aumento tasse 32 euro. Ridotti ulteriormente effetti già insignificanti. Calo tassazione Roma, 18 ott. - Il taglio lineare delle detrazioni fiscali ipotizzato in una bozza della legge di stabilità come garanzia degli introiti derivanti dalla razionalizzazione delle stesse agevolazioni porterà ad un aggravio di 32,20 euro a contribuente. Sono i calcoli del servizio politiche fiscali della Uil, secondo cui l'intervento ridurrebbe ulteriormente ''i già insignificanti effetti dei provvedimenti di riduzione delle tasse sul lavoro dipendente''. Il ddl, ricorda la Uil, prevede che entro il 31 gennaio 2014 debbano essere adottati provvedimenti normativi per una "razionalizzazione delle spese detraibili dall'imponibile nella misura del 19%". Questo intervento di rimodulazione delle agevolazioni (su interessi passivi sui mutui; spese sanitarie, per la parte che eccede i 129,11 euro, costituite esclusivamente dalle spese mediche e di assistenza specifica diverse da quelle necessarie nei casi di grave e permanente invalidità o menomazione; spese veterinarie o spese funebri, ad esempio) si traduce in una riduzione della spesa fiscale per lo Stato pari a 500 milioni. Nello stesso provvedimento, sottolinea ancora il sindacato, viene inoltre previsto che qualora entro la predetta data del 31 gennaio 2014 non siano stati adottati i suddetti provvedimenti di riduzione, si provvederà alla riduzione lineare di dette spese, rispettivamente di un punto percentuale a valere retroattivamente per il periodo d'imposta 2013 e di un ulteriore punto percentuale per il successivo periodo d'imposta Conseguentemente - sulla base degli ultimi dati pubblicati dal Ministero dell'economia e delle Finanze, e relativi all'anno d'imposta la prevista riduzione degli oneri detraibili al 19% graverebbe sui redditi da lavoro dipendente per circa 350 milioni. Per gli oltre 10 milioni di lavoratori dipendenti interessati a detti oneri, dunque, i già irrisori effetti di diminuzione delle tasse, verrebbero ridotti mediamente di circa 32,20 euro annui. Mentre i 6 milioni e 600 mila pensionati che richiedono oneri detraibili del 19%, calcola ancora la Uil, sconterebbero una riduzione degli stessi di 25 euro medi annui. ''L'intervento che il ddl stabilità apporterebbe sul sistema delle agevolazioni fiscali - commenta il segretario confederale Domenico Proietti - riduce ulteriormente i già insignificanti effetti dei provvedimenti di riduzione delle tasse sul lavoro dipendente. I pensionati poi saranno particolarmente penalizzati per la riduzione che invece sopporterebbero sugli oneri detraibili''.

2 Legge di Stabilità Proietti, c è riordino spese detraibili al 19%, taglio da 500 mln Roma, 18 ott. - La legge di Stabilità prevede interventi di razionalizzazione delle spese detraibili al 19% con cui effettuerà un taglio della spesa di cui beneficiano lavoratori e i pensionati di 500 milioni di euro. La quantificazione è del servizio di politiche fiscali Uil. L'intervento di rimodulazione delle agevolazioni andrà concluso, riporta ancora la Uil, entro il 31 gennaio In caso di fumata nera il ddl profila l'eventualità che "si provvederà alla riduzione lineare di dette spese, di un punto percentuale, a valere retroattivamente per il periodo di imposta 2013 e di un ulteriore punto percentuale per il successivo periodo di imposta 2014". Nel mirino del provvedimento del governo alcune delle più 'popolari' detrazioni fiscali: dagli interessi passivi sui mutui alle spese sanitarie per la parte che eccede i 129,11 euro (esclusivamente spese mediche e assistenza specifica diverse da quelle necessarie nei casi di grave e permanente invalidità o menomazione", dalle spese veterinarie alle spese funebri; da quelle per frequenza di corsi di istruzione secondaria alle erogazioni liberali; dalle spese per servizi di interpretariato ai canoni di locazione concordati. Il taglio peserebbe sui redditi da lavoro dipendente, calcola ancora la Uil, per circa 350 milioni di euro che divisi per i circa 10 milioni di lavoratori dipendenti interessati dagli sgravi porterebbe ad un 'rincaro' fiscale di 32,20 euro; 25 per i 6 milioni e 600 mila pensionati. Un costo, ironizza ancora il sindacato, che va a inficiare i già "irrisori" effetti della restituzione fiscale varata con l'aumento delle detrazioni ai lavoratori dipendenti: ai circa 92 euro di media l'anno, infatti, andranno sottratti i 32,20 euro di taglio delle agevolazioni. "L'intervento riduce ulteriormente i già insignificanti effetti dei provvedimenti di riduzione delle tasse sul lavoro dipendente", commenta il segretario confederale della Uil Domenico Proietti, che denuncia la 'doppia' penalizzazione dei pensionati "per l'esclusione dagli effetti dell'aumento delle detrazioni e per la riduzione che invece sopporterebbero sugli oneri detraibili". Inoltre, conclude, "i tagli verrebbero operati per l'ennesima volta in deroga allo Statuto dei diritti del contribuente, cosa gravissima che viola i principi di trasparenza ed i patti tra cittadino ed amministrazione fiscale". 2

3 3

4 4

5 5

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Periodico informativo n. 101/2012. Legge di Stabilità Come cambiano detrazioni e deduzioni

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

A Cura del Servizio Politiche Territoriali della UIL TASI: I COMUNI INCASSANO, I CONTRIBUENTI PAGANO

A Cura del Servizio Politiche Territoriali della UIL TASI: I COMUNI INCASSANO, I CONTRIBUENTI PAGANO 2,5 MILIONI DI CONTRIBUENTI ESENTI IMU PAGHERANNO, INVECE, LA TASI A SEGUITO DELLA DECISIONE DI DIROTTARE

A Cura del Servizio Politiche Territoriali della UIL TASI: I COMUNI INCASSANO, I CONTRIBUENTI PAGANO 2,5 MILIONI DI CONTRIBUENTI ESENTI IMU PAGHERANNO, INVECE, LA TASI A SEGUITO DELLA DECISIONE DI DIROTTARE

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

QUEST ANNO POCHE REGIONI HANNO AUMENTATO L IRPEF

QUEST ANNO POCHE REGIONI HANNO AUMENTATO L IRPEF Finalmente una buona notizia in materia di tasse: nel 2015 la stragrande maggioranza dei Governatori italiani ha deciso di non aumentare l addizionale regionale

QUEST ANNO POCHE REGIONI HANNO AUMENTATO L IRPEF Finalmente una buona notizia in materia di tasse: nel 2015 la stragrande maggioranza dei Governatori italiani ha deciso di non aumentare l addizionale regionale

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014

2012 e l IMU-TASI 2014") Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

= ISTITUZIONE VENEZIANA = = Finalità = Art. 1. La tutela della residenzialità a Venezia è una delle politiche prioritarie di

= ISTITUZIONE VENEZIANA = = Regolamento e misure per il sostegno economico a fini abitativi dei nuclei familiari e per la tutela della residenzialità a Venezia = = Finalità = Art. 1 La tutela della residenzialità

= ISTITUZIONE VENEZIANA = = Regolamento e misure per il sostegno economico a fini abitativi dei nuclei familiari e per la tutela della residenzialità a Venezia = = Finalità = Art. 1 La tutela della residenzialità

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

News per i Clienti dello studio

News per i Clienti dello studio N. 14 del 25 Ottobre 2013 Ai gentili clienti Loro sedi Ddl stabilità per il 2014: le prime anticipazioni della stampa Premessa Recentemente il Consiglio dei Ministri ha

News per i Clienti dello studio N. 14 del 25 Ottobre 2013 Ai gentili clienti Loro sedi Ddl stabilità per il 2014: le prime anticipazioni della stampa Premessa Recentemente il Consiglio dei Ministri ha

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE. Mercoledì 22 gennaio 2014 alle ore 16:30. sotto la sede dell Aler di Milano di viale Romagna,26

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

NOTA ESPLICATIVA A CURA DEL SERVIZIO POLITICHE FISCALI UIL SULLA RIDUZIONE DELLA TASSAZIONE DEL TFR

NOTA ESPLICATIVA A CURA DEL SERVIZIO POLITICHE FISCALI UIL SULLA RIDUZIONE DELLA TASSAZIONE DEL TFR Nell'ambito degli interventi sul prelievo fiscale, la finanziaria 2008 (legge 24 dicembre 2007, n. 244),

NOTA ESPLICATIVA A CURA DEL SERVIZIO POLITICHE FISCALI UIL SULLA RIDUZIONE DELLA TASSAZIONE DEL TFR Nell'ambito degli interventi sul prelievo fiscale, la finanziaria 2008 (legge 24 dicembre 2007, n. 244),

OGGETTO: La riduzione della detraibilità per le assicurazioni vita

BRESCHI ROLANDO Via Valentini, 13-59100 - PRATO Tel:+39 0574 1665140-Fax:+39 0574 1665130 PROFESSIONISTA di cui alla L. n. 4/13 C.F.:BRSRND48C01G999S - P.IVA:00026610972 Ai gentili Clienti Loro sedi OGGETTO:

BRESCHI ROLANDO Via Valentini, 13-59100 - PRATO Tel:+39 0574 1665140-Fax:+39 0574 1665130 PROFESSIONISTA di cui alla L. n. 4/13 C.F.:BRSRND48C01G999S - P.IVA:00026610972 Ai gentili Clienti Loro sedi OGGETTO:

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Foglio interno per l informazione agli iscritti

Marzo 2008 In allegato inviamo copia della circolare n. 2/2008 emessa dalla Cassa Mutua Nazionale per il Personale delle Banche di Credito Cooperativo ed avente per oggetto Trattamento fiscale dei contributi

Marzo 2008 In allegato inviamo copia della circolare n. 2/2008 emessa dalla Cassa Mutua Nazionale per il Personale delle Banche di Credito Cooperativo ed avente per oggetto Trattamento fiscale dei contributi

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Comune di Vicenza. Bilancio di previsione 2014

Comune di Vicenza Bilancio di previsione 2014 Da dove siamo partiti Voce Abolizione IMU prima casa -8,3 Minori incassi IMU (n.b:beni merce esentati dallo Stato -D.L.102/13) -1.3 Taglio trasferimenti statali

Comune di Vicenza Bilancio di previsione 2014 Da dove siamo partiti Voce Abolizione IMU prima casa -8,3 Minori incassi IMU (n.b:beni merce esentati dallo Stato -D.L.102/13) -1.3 Taglio trasferimenti statali

ANALISI DEI CAPITOLI FISCALI E PREVIDENZIALI DEL DISEGNO DI LEGGE DI STABILITA 2014

ANALISI DEI CAPITOLI FISCALI E PREVIDENZIALI DEL DISEGNO DI LEGGE DI STABILITA 2014 Servizio Politiche Fiscali e Previdenziali UIL Detrazioni Irpef sui redditi da lavoro dipendente FISCO La nuova formulazione

ANALISI DEI CAPITOLI FISCALI E PREVIDENZIALI DEL DISEGNO DI LEGGE DI STABILITA 2014 Servizio Politiche Fiscali e Previdenziali UIL Detrazioni Irpef sui redditi da lavoro dipendente FISCO La nuova formulazione

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

NOTA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL SUL BONUS PER LAVORATORI DIPENDENTI E PENSIONATI

NOTA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL SUL BONUS PER LAVORATORI DIPENDENTI E PENSIONATI Il decreto legge 185 approvato dal Consiglio dei ministri Venerdì 28 Novembre u.s. contiene

NOTA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL SUL BONUS PER LAVORATORI DIPENDENTI E PENSIONATI Il decreto legge 185 approvato dal Consiglio dei ministri Venerdì 28 Novembre u.s. contiene

LE PROPOSTE PER UN PERCORSO DI RIFORMA CONDIVISO TRA LE PARTI SOCIALI

LE PROPOSTE PER UN PERCORSO DI RIFORMA CONDIVISO TRA LE PARTI SOCIALI 1. RIDURRE IL CARICO FISCALE - Aumento della detrazione da lavoro dipendente e contestuale aggiustamento lineare della decrescenza

LE PROPOSTE PER UN PERCORSO DI RIFORMA CONDIVISO TRA LE PARTI SOCIALI 1. RIDURRE IL CARICO FISCALE - Aumento della detrazione da lavoro dipendente e contestuale aggiustamento lineare della decrescenza

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Autotrasportatori: importi e modalità di rimborso del caro gasolio

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

3. Gli atti di trasformazione e di 3. Identico.

Pag. 142-143 Decreto-legge 25 giugno 2008, n. 112, pubblicato nel supplemento ordinario n. 152/L alla Gazzetta Ufficiale n. 147 del 25 giugno 2008. Testo del decreto-legge Testo del decreto-legge comprendente

Pag. 142-143 Decreto-legge 25 giugno 2008, n. 112, pubblicato nel supplemento ordinario n. 152/L alla Gazzetta Ufficiale n. 147 del 25 giugno 2008. Testo del decreto-legge Testo del decreto-legge comprendente

La riforma dell ISEE. Il nuovo ISEE:

Cos è l ISEE? L ISEE è un indicatore che valuta la situazione economica delle famiglie ed è utilizzato come base per: fissare soglie oltre le quali non è ammesso l accesso alle prestazioni sociali e sociosanitarie

Cos è l ISEE? L ISEE è un indicatore che valuta la situazione economica delle famiglie ed è utilizzato come base per: fissare soglie oltre le quali non è ammesso l accesso alle prestazioni sociali e sociosanitarie

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

NEGLI ULTIMI 15 ANNI SONO RADDOPPIATI I CONTRIBUENTI CHE PRESENTANO IL MODELLO 730

NEGLI ULTIMI 15 ANNI SONO RADDOPPIATI I CONTRIBUENTI CHE PRESENTANO IL MODELLO 730 Per chi decide di compilare on line il proprio 730 non ci sono problemi : il fisco mette a disposizione un manuale di

NEGLI ULTIMI 15 ANNI SONO RADDOPPIATI I CONTRIBUENTI CHE PRESENTANO IL MODELLO 730 Per chi decide di compilare on line il proprio 730 non ci sono problemi : il fisco mette a disposizione un manuale di

OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge 31 maggio 2010, n. 78

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

Lo stato della finanza provinciale

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Ottobre 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Ottobre 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

LEGGE DI STABILITA 2014

LEGGE DI STABILITA 2014 A cura del Sito Web Servizio Coordinamento Centri per l Impiego Provincia di Torino 7 gennaio 2014 Il Parlamento ha pubblicato, sul Supplemento Ordinario n. 87 della Gazzetta Ufficiale

LEGGE DI STABILITA 2014 A cura del Sito Web Servizio Coordinamento Centri per l Impiego Provincia di Torino 7 gennaio 2014 Il Parlamento ha pubblicato, sul Supplemento Ordinario n. 87 della Gazzetta Ufficiale

LOCAZIONI. Legge 431/1998. Incontri sulla registrazione telematica dei contratti di locazione

LOCAZIONI Legge 431/1998 LOCAZIONI LIBERE Ad uso abitativo le parti possono liberamente concordare il canone, i suoi aggiornamenti e gli eventuali adeguamenti. La durata e di 8 anni con un minimo di 4

LOCAZIONI Legge 431/1998 LOCAZIONI LIBERE Ad uso abitativo le parti possono liberamente concordare il canone, i suoi aggiornamenti e gli eventuali adeguamenti. La durata e di 8 anni con un minimo di 4

1. Contribuzione IVS.

Progetto per la Gestione, lo Sviluppo e il Coordinamento dell Area Agricola Roma, 24 Giugno 2003 Circolare n. 111 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

Progetto per la Gestione, lo Sviluppo e il Coordinamento dell Area Agricola Roma, 24 Giugno 2003 Circolare n. 111 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

MODULO INFORMAZIONI PUBBLICITARIE

Modulo PENS_FCN_UC Agg. n. 006 Data aggiornamento 02.04.2012 MODULO INFORMAZIONI PUBBLICITARIE CESSIONE DEL QUINTO DELLA PENSIONE 1. Identità e contatti del finanziatore/intermediario del credito Finanziatore

Modulo PENS_FCN_UC Agg. n. 006 Data aggiornamento 02.04.2012 MODULO INFORMAZIONI PUBBLICITARIE CESSIONE DEL QUINTO DELLA PENSIONE 1. Identità e contatti del finanziatore/intermediario del credito Finanziatore

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

RISOLUZIONE N. 46/E. OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente

, Tuir - Prestiti concessi al personale dipendente") RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

Fiscal News N. 359. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 359 17.10.2012 Legge di Stabilità: stretta su deduzioni e detrazioni Spese veterinarie, mutuo sulla prima casa e spese di istruzione nel mirino

Fiscal News La circolare di aggiornamento professionale N. 359 17.10.2012 Legge di Stabilità: stretta su deduzioni e detrazioni Spese veterinarie, mutuo sulla prima casa e spese di istruzione nel mirino

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151. Relatori: Massimo Tonci e Gian Paolo Tosoni

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

Legge di stabilità: novità in materia di IRPEF e IVA

Ai gentili clienti Loro sedi Albignasego, 16 ottobre 2012 Legge di stabilità: novità in materia di IRPEF e IVA Gentile cliente, con la presente desideriamo informarla, che la legge di stabilità per l anno

Ai gentili clienti Loro sedi Albignasego, 16 ottobre 2012 Legge di stabilità: novità in materia di IRPEF e IVA Gentile cliente, con la presente desideriamo informarla, che la legge di stabilità per l anno

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI La L.R. 41/2005 all art. 2 sancisce il carattere di universalità

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI La L.R. 41/2005 all art. 2 sancisce il carattere di universalità

Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl e Caf Cisl sulle dichiarazioni dei redditi di lavoratori dipendenti e pensionati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

FEDERALISMO FISCALE: E UN PROCESSO INELUDIBILE MA OCCORRONO APPROFONDIMENTI. POSSIBILI AUMENTI DELL 82,8% DELL IRPEF REGIONALE.

FEDERALISMO FISCALE: E UN PROCESSO INELUDIBILE MA OCCORRONO APPROFONDIMENTI. POSSIBILI AUMENTI DELL 82,8% DELL IRPEF REGIONALE. L ipotesi contemplata nello schema di decreto per il federalismo fiscale

FEDERALISMO FISCALE: E UN PROCESSO INELUDIBILE MA OCCORRONO APPROFONDIMENTI. POSSIBILI AUMENTI DELL 82,8% DELL IRPEF REGIONALE. L ipotesi contemplata nello schema di decreto per il federalismo fiscale

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

RISOLUZIONE N. 328/E

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

Pastorelli, Di Lello, Di Gioia, Locatelli

XVII LEGISLATURA CAMERA DEI DEPUTATI PROPOSTA DI LEGGE d'iniziativa dei DEPUTATI Pastorelli, Di Lello, Di Gioia, Locatelli DISPOSIZIONI IN MATERIA DI AGEVOLAZIONE DEL CREDITO ALLE IMPRESE OPERANTI NEL

XVII LEGISLATURA CAMERA DEI DEPUTATI PROPOSTA DI LEGGE d'iniziativa dei DEPUTATI Pastorelli, Di Lello, Di Gioia, Locatelli DISPOSIZIONI IN MATERIA DI AGEVOLAZIONE DEL CREDITO ALLE IMPRESE OPERANTI NEL

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

DI CONCERTO CON IL MINISTRO DELL ECONOMIA E DELLE FINANZE

VISTO l articolo 2, commi 64, 65 e 66 della legge 28 giugno 2012, n. 92; VISTO l accordo in sede di Conferenza Stato Regioni del 22.11.2012 con particolare riferimento ai punti 4,5,7 e 11; VISTO il decreto

VISTO l articolo 2, commi 64, 65 e 66 della legge 28 giugno 2012, n. 92; VISTO l accordo in sede di Conferenza Stato Regioni del 22.11.2012 con particolare riferimento ai punti 4,5,7 e 11; VISTO il decreto

Natura giuridica La distribuzione per natura giuridica ha utilizzato la seguente aggregazione dei codici 1.

Sono elencate le variabili oggetto di analisi, per ognuna delle quali è specicato il signicato e indicato il rigo di riferimento del modello Unico Enti non commerciali 2008. Nel caso di variabili calcolate

Sono elencate le variabili oggetto di analisi, per ognuna delle quali è specicato il signicato e indicato il rigo di riferimento del modello Unico Enti non commerciali 2008. Nel caso di variabili calcolate

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V

. IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V") DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V VISTA la legge 7 marzo 1996, n. 108, recante disposizioni

DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V VISTA la legge 7 marzo 1996, n. 108, recante disposizioni

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

La detrazione fiscale del 50% non è da confondere con quella del 65%!!!

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Il prospetto degli interessi passivi in Unico SC 2012

Focus di pratica professionale di Francesco Facchini Il prospetto degli interessi passivi in Unico SC 2012 Nel modello Unico Società di Capitali 2012 devono essere indicati i dati relativi al calcolo degli

Focus di pratica professionale di Francesco Facchini Il prospetto degli interessi passivi in Unico SC 2012 Nel modello Unico Società di Capitali 2012 devono essere indicati i dati relativi al calcolo degli

FONDO PENSIONE PER I DIRIGENTI IBM

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

Fondo Speciale per il Trasporto Aereo (FSTA)

") Come è nato e a cosa serve Fondo Speciale per il Trasporto Aereo (FSTA) Il Fondo Speciale per il Trasporto Aereo (FSTA) è stato istituito dall art. 1 ter del Decreto Legge n. 249/ 2004 convertito dalla

Come è nato e a cosa serve Fondo Speciale per il Trasporto Aereo (FSTA) Il Fondo Speciale per il Trasporto Aereo (FSTA) è stato istituito dall art. 1 ter del Decreto Legge n. 249/ 2004 convertito dalla

UN OPERAZIONE CHE PORTEREBBE UN EXTRAGETTITO DI 2,1 MILIARDI DI EURO

TASI: CON L ADDIZIONALE COMPRESA TRA LO 0,1 E LO 0,8 PER MILLE SULLE ALIQUOTE UN TESORETTO PER LE GENERALIZZATE DI 63 EURO CHE AGGIUNTI AI 25 GIA PREVISTI PORTANO AD UN TOTALE DI 88 EURO MEDI UN OPERAZIONE

TASI: CON L ADDIZIONALE COMPRESA TRA LO 0,1 E LO 0,8 PER MILLE SULLE ALIQUOTE UN TESORETTO PER LE GENERALIZZATE DI 63 EURO CHE AGGIUNTI AI 25 GIA PREVISTI PORTANO AD UN TOTALE DI 88 EURO MEDI UN OPERAZIONE

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL'ADDIZIONALE COMUNALE ALL'IRPEF

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL'ADDIZIONALE COMUNALE ALL'IRPEF Allegato A) approvato con deliberazione di C.C. n. 72 del 25/09/2014-1 - S O M M A R I O COMUNE DI BELPASSO Articolo 1 - OGGETTO

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELL'ADDIZIONALE COMUNALE ALL'IRPEF Allegato A) approvato con deliberazione di C.C. n. 72 del 25/09/2014-1 - S O M M A R I O COMUNE DI BELPASSO Articolo 1 - OGGETTO

Fondo Sostegno Affitti in Lombardia e nuovi interventi per edilizia residenziale pubblica verso il tracollo?!

Unione Inquilini Conferenza Stampa Fondo Sostegno Affitti in Lombardia e nuovi interventi per edilizia residenziale pubblica verso il tracollo?! Scheda 1: Andamento della spesa destinata al fondo affitti

Unione Inquilini Conferenza Stampa Fondo Sostegno Affitti in Lombardia e nuovi interventi per edilizia residenziale pubblica verso il tracollo?! Scheda 1: Andamento della spesa destinata al fondo affitti

Roma, 09 settembre 2003

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

Pubblichiamo la sintesi essenziale della normativa di legge che regola la TASI.

Pubblichiamo la sintesi essenziale della normativa di legge che regola la TASI. Sottolineiamo l'ultima modifica apportata alla normativa, con il decreto legge del 6 marzo 2014, n.16, dove si stabilisce

Pubblichiamo la sintesi essenziale della normativa di legge che regola la TASI. Sottolineiamo l'ultima modifica apportata alla normativa, con il decreto legge del 6 marzo 2014, n.16, dove si stabilisce

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

LE DETRAZIONI. Gli sconti Le detrazioni al 19% attualmente più utilizzate dai contribuenti (dati 2011). Valori in euro

. Valori in euro") LE DETRAZIONI Detrazione Le detrazioni d'imposta sono il meccanismo che consente sconti fiscali per una serie di spese che lo Stato ritiene meritevoli di incentivo o di tutela. La detrazione è uno sconto

LE DETRAZIONI Detrazione Le detrazioni d'imposta sono il meccanismo che consente sconti fiscali per una serie di spese che lo Stato ritiene meritevoli di incentivo o di tutela. La detrazione è uno sconto

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Il Ministero dello Sviluppo Economico

NOTA TECNICA IN MERITO ALLA DEFINIZIONE DEI CRITERI PER LA RIMODULAZIONE DEGLI ONERI GENERALI DI SISTEMA ELETTRICO La presente relazione riporta le principali evidenze dell analisi svolta ai fini dell

NOTA TECNICA IN MERITO ALLA DEFINIZIONE DEI CRITERI PER LA RIMODULAZIONE DEGLI ONERI GENERALI DI SISTEMA ELETTRICO La presente relazione riporta le principali evidenze dell analisi svolta ai fini dell

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

DETRAZIONE IRAP PER FINANZIAMENTO APT E CONSORZI PRO LOCO

DETRAZIONE IRAP PER FINANZIAMENTO APT E CONSORZI PRO LOCO L art. 10 c. 2 della l.p. 18/2011 (legge finanziaria provinciale per il 2012) ha previsto una specifica detrazione IRAP a favore dei contribuenti

DETRAZIONE IRAP PER FINANZIAMENTO APT E CONSORZI PRO LOCO L art. 10 c. 2 della l.p. 18/2011 (legge finanziaria provinciale per il 2012) ha previsto una specifica detrazione IRAP a favore dei contribuenti

- i mutui sono stati stipulati ed erogati dagli Istituti mutuanti in base ai provvedimenti regionali di ammissione a finanziamento.

REGIONE PIEMONTE BU29 17/07/2014 Codice DB0803 D.D. 29 aprile 2014, n. 295 Contributi L.R. 28/76 ad integrazione della L.R. 16/97 alla Cooperativa Progetto Casa. Spesa complessiva di Euro 34.023,29. Impegno

REGIONE PIEMONTE BU29 17/07/2014 Codice DB0803 D.D. 29 aprile 2014, n. 295 Contributi L.R. 28/76 ad integrazione della L.R. 16/97 alla Cooperativa Progetto Casa. Spesa complessiva di Euro 34.023,29. Impegno

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

PREVIMODA. Iscritto all Albo tenuto dalla Covip con il n. 117. Sezioni

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

Previmoda Fondo Pensione a capitalizzazione per i lavoratori dell industria tessile-abbigliamento, delle calzature e degli altri settori industriali del sistema moda. Documento PREVIMODA FONDO PENSIONE

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un