Il mio/nostro libro contabile

|

|

|

- Giulia Costantino

- 8 anni fa

- Visualizzazioni

Transcript

1 Servizio Consulenza Debitori Il mio/nostro libro contabile Per evitare che finiscano i soldi prima che finisca il mese

2 Il mio/nostro libro contabile Nome/nomi: dal (data): al (data):

: al")

3 Cari lettrici e lettori, gestire un bilancio famigliare ed avere una chiara cezione della propria situazione finanziaria costituisce, oggigiorno, una difficoltà molti. Partendo da questa considerazione la Caritas ha realizzato il progetto il mio libro contabile, nel quale confluiscono le esienze lavorative e le conoscenze acquisite nell ambito della Consulenza Debitori. Riteniamo che questo libro contabile possa costituire uno strumento utile singoli e famiglie, al fine di affrontare la pianificazione mensile con la dovuta capacità critica ed analitica, evitando in tal modo sgradite sorprese ed errori di programmazione. Con l occasione ringraziamo la Caritas Consulenza Debitori il lavoro importante che svolge su tutto il territorio altoatesino in collaborazione con i servizi di base della Provincia e delle Comunità Comprensoriali e auguriamo loro che possano continuare con successo le attività programmate. Con i più sinceri auguri L Assessora lavoro, innovazione e cooative sociali L Assessore affari di salute e sociali Luisa Gnecchi Dr. Richard Theiner

4 Care lettrici, cari lettori, gestire bene i propri soldi in famiglia è come gestire una piccola impresa. Per conoscere la propria situazione economica è necessario tenere una contabilità relativa alle entrate e alle uscite come in un azienda. Un libro contabile che annoti tutte le uscite e le entrate può rivelarsi uno strumento di controllo e di pianificazione utile e necessario. Gli oatori del servizio Consulenza Debitori osservano, nel loro lavoro quotidiano, che sempre più sone dono il quadro d insieme della propria situazione economica sopravalutando spesso le proprie risorse e possibilità economiche. Per questo motivo uno degli strumenti di lavoro più importanti nella consulenza è la realizzazione di un bilancio mensile che viene compilato con i clienti che si rivolgono al nostro servizio. Sempre più sone e famiglie sentono il bisogno di avere un quadro d insieme della propria situazione economica e di capire dove vanno i loro soldi (soprattutto in un iodo come questo in cui i costi della vita sono sempre più alti) ed evitare così di cadere nella trappola dell indebitamento. Il dover trascrivere tutte le spese ogni giorno in un libro contabile chiede un po di impegno, ma ne vale la pena! Solo compilando un libro contabile ci si può rendere conto, dove vanno a finire i propri soldi e si può riuscire a pianificare meglio i propri bisogni e il proprio futuro. Come pianificare al meglio i nostri soldi, lo possiamo decidere soltanto noi stessi, innanzi tutto ché i bisogni e i desideri di ognuno di noi sono diversi e poi ché le entrate variano da sona a sona. Per questo motivo il libretto il mio / nostro libro contabile non può e non pretende di essere Vangelo, ma solamente offrire idee ed esempi tenere la contabilità di una famiglia. Questa pubblicazione vuole affrontare un tema attuale e importante e stimolare le sone a fare chiarezza sulle proprie entrate ed uscite Per evitare che finiscano i soldi prima che finisca il mese e offrire inoltre informazioni su temi quali fideiussione, pignoramento, paghetta e altro. Con l augurio di diventare insieme, degli amministratori sempre più bravi, Vi saluta Dott. Heiner Schweigkofler Direttore Caritas Dott.ssa Petra Priller Responsabile Consulenza Debitori

5 Editrice: Caritas Diocesi Bolzano-Bressanone Coordinamento: Petra Priller Testi e struttura della pubblicazione a cura di: Caritas Consulenza Debitori Illustrazioni: Robert Pichler e Peter Schwienbacher Stampa e grafica: Union Druck, Merano Settembre 2005

6 Indice 1. Quali sono le Vostre entrate fisse Calcolate bene le spese fisse variabili extra Il Vostro bilancio annuale Informarsi bene! Dai debiti al pignoramento I giovani e la paghetta Il Servizio Consulenza Debitori Indirizzi

7 1. Quali sono le Vostre entrate fisse Per entrate si intendono tutti gli stipendi al netto delle sone che vivono all interno dello stesso nucleo familiare, i pagamenti statali e privati e le entrate da proprietà (interessi, affitti ecc.). Sommate in anticipo tutte le entrate che siete sicuri di incassare nei prossimi mesi. L esempio qui accanto Vi aiuta. 2. Calcolate bene le spese fisse Nella tabella spese fisse potete inserire tutte le uscite fisse del mese. Di solito le spese fisse come l affitto, la luce, il gas ecc. si pagano tramite bonifico bancario. Esistono poi delle spese fisse che si pagano ogni sei mesi oppure una volta all anno ( esempio l assicurazione della macchina). Calcolate anche queste spese in un importo mensile medio e saprete con esattezza quanto bisogna mettere da parte riuscire a pagarle. Esempio: assicurazione macchina bollo macchina totale 700,00 all anno 50,00 all anno 850,00 all anno: 12 mesi = 70,83 al mese. Calcolare il budget a disposizione le spese variabili è semplice: entrate fisse meno spese fisse = budget le spese variabili 6

.")

8 Entrate fisse Gennaio Febbraio Marzo Aprile Stipendio (netto) 1.500, , , ,00 Coniuge/partner 800,00 800,00 800,00 800,00 Figli (loro contributo ) 100,00 100,00 100,00 100,00 Pensione Lavori occasionali Assistenza economica Borse di studio e s e m p i o Assegni familiari Sussidio casa Alimenti Altre entrate p.e. interessi, affitti, ecc. Totale entrate fisse 2.400, , , ,00 fisse Gennaio Febbraio Marzo Aprile Affitto/spese condominiali 700,00 700,00 700,00 700,00 manutenzione casa Riscaldamento / gas 37,50 37,50 37,50 37,50 Corrente elettrica 35,00 35,00 35,00 35,00 Asporto rifiuti/acqua 10,00 10,00 10,00 10,00 Assicurazione e bollo auto 70,83 70,83 70,83 70,83 Assicurazione e bollo moto Assic. (infortunio, contro terzi, incendio) 50,00 50,00 50,00 50,00 Alimenti Asilo nido Scuola / formazione Rata del prestito 200,00 200,00 200,00 200,00 Quota d iscrizione varie associazioni Altro e s e m p i o Totale spese fisse 1.103, , , ,33 Budget le spese variabili 1.296, , , ,67 7

9 Entrate Gennaio Febbraio Marzo Aprile Maggio Giugno Totale entrate fisse fisse Gennaio Febbraio Marzo Aprile Maggio Giugno Totale fisse Budget spese variabili Gennaio Febbraio Marzo Aprile Maggio Giugno Totale 8

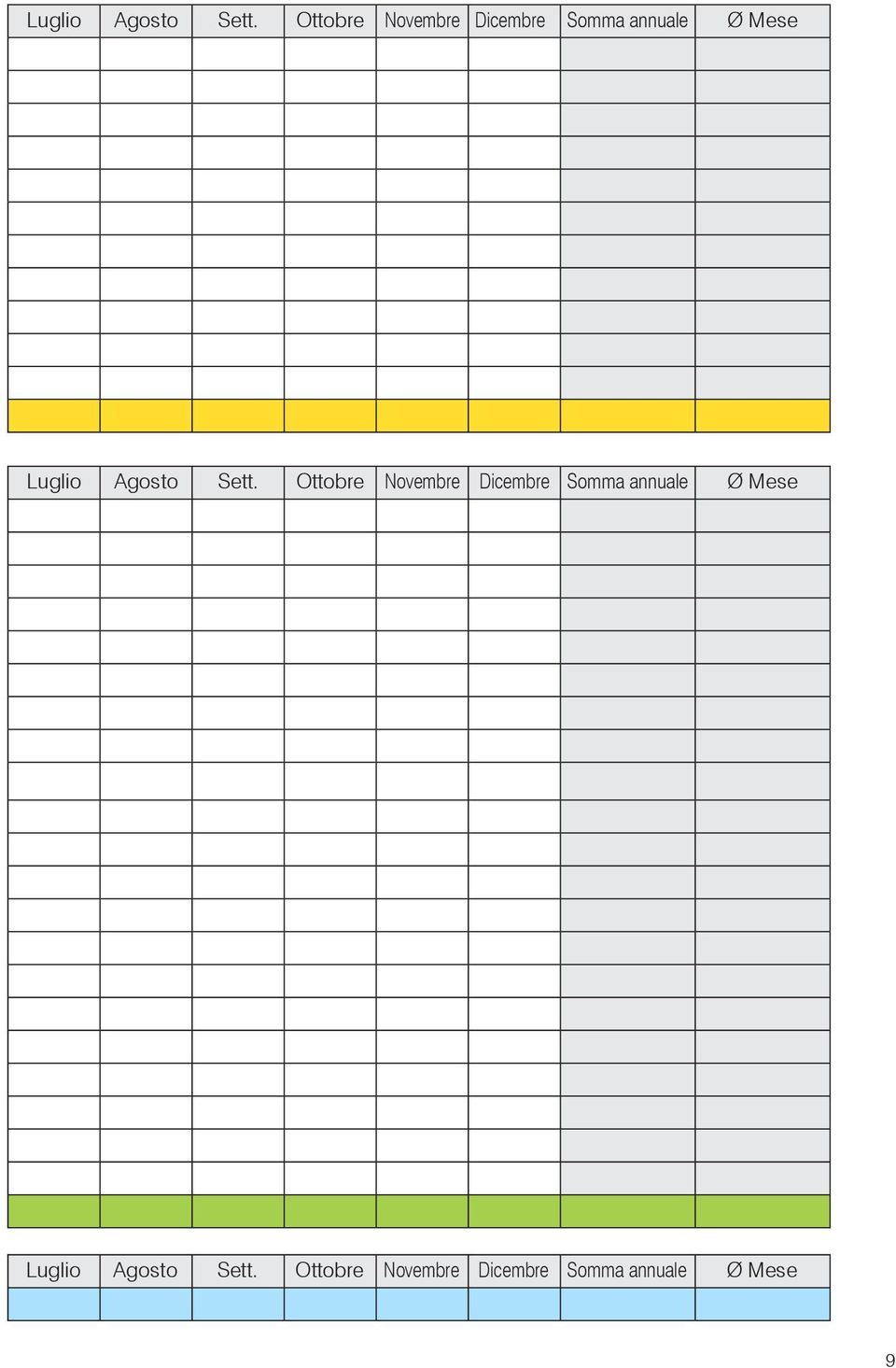

10 Luglio Agosto Sett. Ottobre Novembre Dicembre Somma annuale Ø Mese Luglio Agosto Sett. Ottobre Novembre Dicembre Somma annuale Ø Mese Luglio Agosto Sett. Ottobre Novembre Dicembre Somma annuale Ø Mese 9

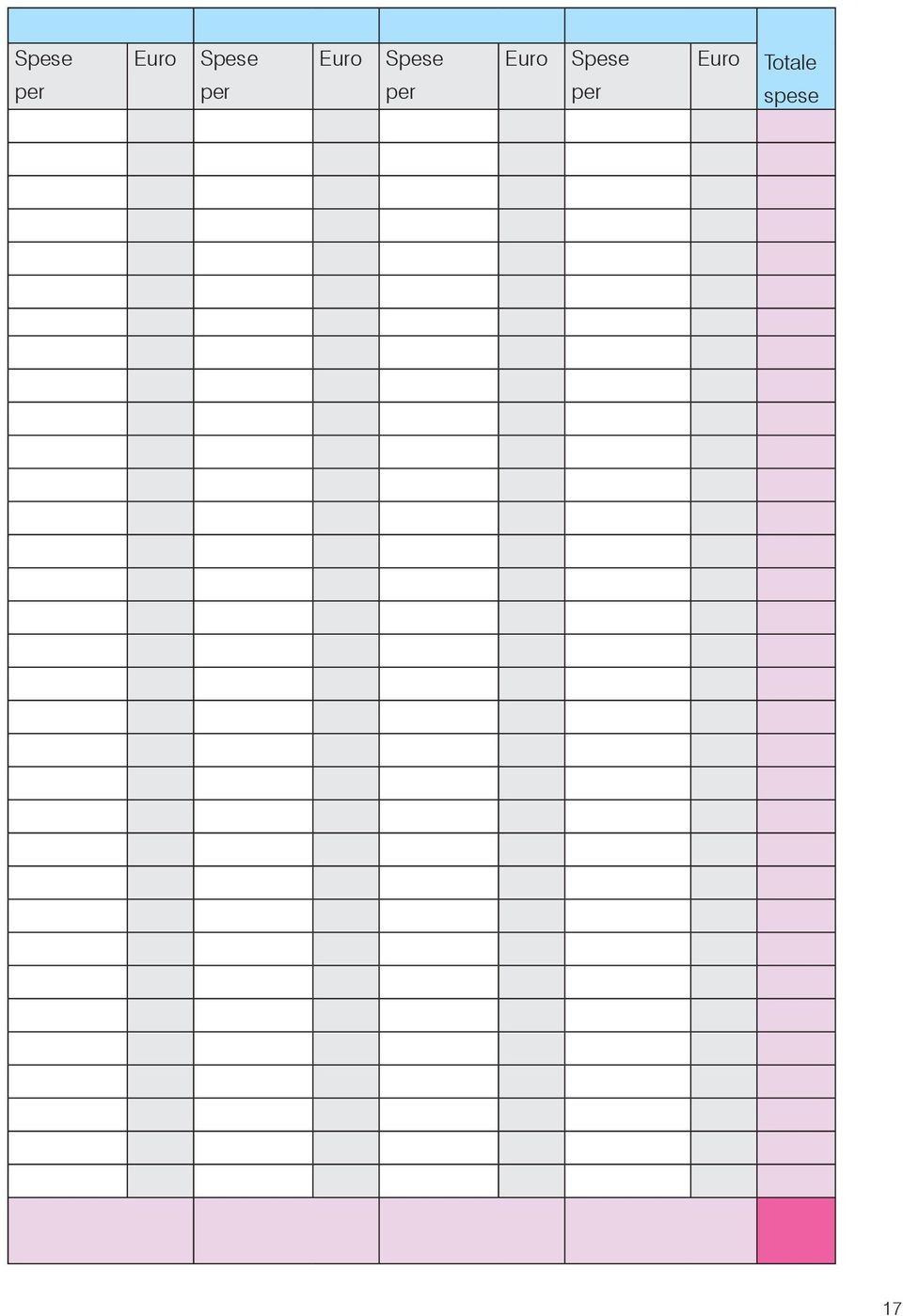

11 3. variabili Dopo aver calcolato il budget a disposizione le spese variabili (pag. 8/9), potete ora inserire le Vostre spese variabili conoscere effettivamente l importo che Vi rimane a disposizione alla fine del mese: 1. Inserite le Vostre voci di spesa. Ad esempio: Alimentari, prodotti la casa, abbigliamento, salute, telefono/cellulare/internet, giornali, tempo libero, cultura, mezzi di trasporto pubblico, benzina, famiglia, asilo nido, scuola, paghetta, animale domestico, ferie, regali, ecc. Chiaramente è possibile inserire anche altre voci, dipende dal Vostro stile di vita e dai Vostri bisogni. 2. Ogni spesa effettuata è solitamente accompagnata da uno scontrino o una fattura. Raccoglieteli e metteteli in una busta. Aggiungete gli importi ogni settimana nella tabella, meglio ancora, se lo fate tutti i giorni. 3. Togliete dal budget mensile a Vostra disposizione tutte le spese variabili effettuate, alla fine di ogni mese conoscerete la Vostra reale situazione finanziaria. Esempio: Entrate fisse - spese fisse = Budget le spese variabili - spese variabili = Somma a disposizione / somma mancante Consiglio: extra e saltuarie, come esempio una macchina nuova, un trasloco, la ristrutturazione casa ecc. si possono inserire nell apposita tabella spese extra (pag. 38/39). Questo facilita l analisi del Vostro comportamento giornaliero di consumo e di uscite. 10

12 Le mie/nostre spese variabili Mese: Gennaio Dat. Alimentari Abbigliamento Salute Tempo libero spese spese spese spese 1.1. bibite 13, frutta 8, sumercato 20, pullover 57, latte 1,20 medicine 45, pane 0, gita 35,00 e s e m p i o Somma 43,00 57,00 45,00 35,00 11

13 Le mie/nostre spese variabili mese Data Somma 12

14 Totale spese 13

15 Le mie/nostre spese variabili mese Data Somma 14

16 Totale spese 15

17 Le mie/nostre spese variabili mese Data Somma 16

18 Totale spese 17

19 Le mie/nostre spese variabili mese Data Somma 18

20 Totale spese 19

21 Le mie/nostre spese variabili mese Data Somma 20

22 Totale spese 21

23 Le mie/nostre spese variabili mese Data Somma 22

24 Totale spese 23

25 Le mie/nostre spese variabili mese Data Somma 24

26 Totale spese 25

27 Le mie/nostre spese variabili mese Data Somma 26

28 Totale spese 27

29 Le mie/nostre spese variabili mese Data Somma 28

30 Totale spese 29

31 Le mie/nostre spese variabili mese Data Somma 30

32 Totale spese 31

33 Le mie/nostre spese variabili mese Data Somma 32

34 Totale spese 33

35 Le mie/nostre spese variabili mese Data Somma 34

36 Totale spese 35

37 4. extra In certi momenti della vita si effettuano delle spese extra come, esempio, comprare casa o ristrutturarla. È meglio non includere queste spese nel budget familiare mensile, ché aumenterebbero troppo le spese mensili. Facendo ò una tabella a parte, si riesce a capire a quanto ammontano questi costi straordinari e come sono stati finanziati. Le mie/nostre spese extra Data Descrizione Somma Festa di compleanno i 50 anni 698, Ferie 2.486, Acquisto macchina ,00.- e s e m p i o Somma ,

38 Finanziato tramite: Conto corrente Libretto di risparmio Prestito Somma rimanente/descrizione 698, , , , , , ,00.- Soldi regalati dalla nonna e s e m p i o 2.184, , , ,

39 Bilancio annuale Inserite le Vostre spese extra in questa tabella. Avrete un quadro globale delle Vostre spese extra effettuate durante l anno e su come sono state finanziate. Le mie/nostre spese extra Data Descrizione Somma Somma 38

40 Finanziato tramite: Conto corrente Libretto di risparmio Prestito Somma rimanente/descrizione 39

41 5. Il bilancio annuale Trascrivete ora ogni chiusura mensile in questa tabella e avrete il quadro generale sulle Vostre entrate fisse e le Vostre spese fisse e variabili mensili avute durante l anno. Bilancio annuale Gennaio Entrate fisse fisse variabili Somma a disposizione e/o somma mancante * Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre Somma annuale * Entrate fisse - le spese fisse - le spese variabili = Somma a disposizione o somma mancante 40

42 6. Informarsi bene! Fideiussione: una firma che vale La fideiussione può mettere a rischio l esistenza! Una fideiussione non è soltanto una formalità, ma è un contratto in cui ci si impegna a essere garanti di un intera somma che un altra sona ha ricevuto. Consigliamo ciò di firmare una fideiussione soltanto se avete letto con attenzione il contratto e solo se siete anche in grado di pagare questa somma nel caso in cui la banca dovesse rivalersi su di Voi, nel momento in cui il debitore principale non riesce più a pagarla. Attenzione! La disdetta di un contratto di fideiussione è possibile solo qualora il contratto stesso ne preveda il diritto. Per ulteriori informazioni è possibile richiedere l apposito opuscolo al nostro servizio consulenza debitori. Acquistare a rate non è sempre conveniente! Firmare un qualsiasi contratto di prestito vuol dire anche impegnarsi nel futuro! Per questo motivo è fondamentale calcolare bene il proprio budget mensile e sae quale è la quota a propria disposizione poter pagare le rate mensili previste dal contratto. Controllare e confrontare i tassi d interesse, le spese ecc. contenuti nelle offerte dei vari contratti prima di sceglierne e firmarne uno, è importantissimo. Il TAEG (tasso annuale effettivo globale) oppure l isc (indicatore sintetico di costo) indicano in termini centuali annui il costo effettivo dell oazione di mutuo. Tengono conto, oltre che dei tassi di interesse nominali (il Tan), anche della iodicità delle rate, dei costi di accensione e gestione e delle spese accessorie (tipo le spese assicurative obbligatorie). È sulla base dell TAEG o Isc che devono essere confrontate le varie offerte di mutuo. Informasi bene prima di fare una firma Informatevi sempre sulle condizioni di disdetta e sulle possibilità di recesso (p.e. assicurazioni di vita, abbonamenti di quotidiani, libri, l iscrizione in palestra ed altri). Non firmate mai sotto stress e senza aver letto con calma il contratto. Se avete già firmato, non vuol dire che tutto è so, anzi, è possibile uscirne fuori, se si riesce ad usufruire in tempo del diritto di recesso. 41

43 7. Dai debiti al pignoramento Debiti da saldare Crediti, fatture ate contratti Fonti: cambiali, assegni, contratti notarili, sentenze di condanna, scritture private autenticate Ingiunzione di pagamento Tramite l avvocato si richiede un ingiunzione di pagamento all autorità. A seconda del valore in causa, il Giudice di Pace (fino a 2.582,28) o il Tribunale (sopra i 2.582,28 ) pronuncia il decreto ingiuntivo. Entro 40 giorni si può fare opposizione all ingiunzione. La cambiale viene protestata Il precetto viene notificato dall Ufficiale Giudiziario. Rimangono 10 giorni pagare, altrimenti il creditore entro 90 giorni può chiedere il pignoramento. Pignoramento Pignoramento immobiliare Pignoramento mobiliare Pignoramento presso terzi pignoramento stipendio e/o del deposito bancario e/o simile 42

44 8. I giovani e la paghetta Paghetta sinonimo d indipendenza e allo stesso tempo strumento didattico Con una paghetta a disposizione (normalmente è l unica entrata) i ragazzi imparano a riconoscere il valore del denaro. Comprando con i propri soldi ciò che interessa loro, i ragazzi si rendono ben presto conto del significato delle parole come: tanto/poco, costoso/ conveniente ecc. Attenzione: La quantità di denaro messa a disposizione del giovane in forma di paghetta, dipende dall opinione individuale e dalla possibilità economica dei genitori! Nel caso ci fossero dei problemi di tipo economico all interno della famiglia, è opportuno farlo capire ai giovani. Coinvolgere i ragazzi I ragazzi imparano a gestire i propri soldi se - in base all età vengono considerati e coinvolti dai genitori nelle discussioni su questo tema. Per i giovani l esempio dei genitori è importante ed è quindi importante come questi ultimi gestiscono le loro finanze. Negli opuscoli gratuiti che potete ritirare presso le nostre sedi, troverete informazioni riguardanti il significato e il valore della paghetta, quando e quanto dare, più altri suggerimenti. Ci sono dei limiti Una buona educazione comprende la consapevolezza dell esistenza dei limiti. Anche i ragazzi devono capire che non si può avere tutto e subito. Qualche dritta su come risparmiare, evitare di fare debiti e sae come arrotondare la propria paghetta? Ritirate presso le nostre sedi gli appositi opuscoli gratuiti che abbiamo preparato Voi. 43

45 9. Il Servizio Consulenza Debitori Gli uffici della Caritas Consulenza Debitori sono ati a tutte le sone e famiglie residenti in Alto Adige che si trovano in situazioni d indebitamento, sul punto di esserlo oppure che vogliono anche solo delle informazioni. È una consulenza gratuita. Insieme alla sona, i/le consulenti elaborano un quadro d insieme della situazione finanziaria e offrono delle proposte affrontare i diversi problemi considerando gli aspetti economici, legali e sociali del caso specifico. I consulenti sono tenuti a mantenere la riservatezza nei confronti dei debitori / creditori e cercano di arrivare a un intesa accettabile entrambe le parti. Informazioni si ricevono anche telefono. Per un primo colloquio è necessario fissare un appuntamento. Attenzione: non viene fornita consulenza a liberi professionisti e/o ditte. Sono a disposizione e si possono ricevere gratuitamente opuscoli su temi quali: pignoramento, pignoramento tramite l Ufficiale giudiziario, fideiussione, contabilità familiare, debiti d affitto e d energia, la paghetta, costruzione e/o acquisto casa. 44

46 10. Gli indirizzi Caritas Consulenza Debitori Bolzano, Via Museo. 50 Tel , Fax: Internet: Orari d atura: Lu-Ve: ore ; Gio: ore Merano, Via delle Corse 52 Tel , Fax: cbw@caritas.bz.it Orari d atura: Lu-Ve: ore 9: Brunico, Via Paul von Sternbach 6 Tel , Fax: cbo@caritas.bz.it Orari d atura: Lu-Ve: ore

47 Con il gentile sostegno di: GKN Driveline Brunico, leader nel settore della componentistica l industria automobilistica Selva SpA, arredamenti senza tempo, Bolzano

Il mio/nostro libro contabile

Diocesi Bolzano-Bressanone Diözese Bozen-Brixen Diozeja Balsan-Porsenù Consulenza Debitori Il mio/nostro libro contabile Facciamo i conti insieme! 1 Editrice: Caritas Diocesi Bolzano-Bressanone Coordinamento:

Diocesi Bolzano-Bressanone Diözese Bozen-Brixen Diozeja Balsan-Porsenù Consulenza Debitori Il mio/nostro libro contabile Facciamo i conti insieme! 1 Editrice: Caritas Diocesi Bolzano-Bressanone Coordinamento:

1300 PERSONE 60% 30% nello scorso anno hanno chiesto consulenza al servizio Consulenza Debitori Caritas. le cause di questi indebitamenti sono

Devi affrontare un sovraindebitamento crescente? Non sai più cosa fare? non vergognarti a chiedere aiuto! 1300 PERSONE 60% nello scorso anno hanno chiesto consulenza al servizio Consulenza Debitori Caritas

Devi affrontare un sovraindebitamento crescente? Non sai più cosa fare? non vergognarti a chiedere aiuto! 1300 PERSONE 60% nello scorso anno hanno chiesto consulenza al servizio Consulenza Debitori Caritas

Negoziazione Assistita

Olgiate Molgora 8 maggio 2015 Negoziazione Assistita Sezione I Il contesto economico di base delle situazioni familiari, imprese o lavoro in genere, la scelta degli attori per seguire I processi 1 Attività

Olgiate Molgora 8 maggio 2015 Negoziazione Assistita Sezione I Il contesto economico di base delle situazioni familiari, imprese o lavoro in genere, la scelta degli attori per seguire I processi 1 Attività

SCHEDA PRODOTTO INFORMATIVA. Prestito personale ordinario. www.carispezia.it 75.000,00

SCHEDA PRODOTTO INFORMATIVA Prestito personale ordinario 1. Identità e contatti del finanziatore Finanziatore Indirizzo Telefono E-mail Fax Sito web Cassa di Risparmio della Spezia S.p.A. Sede legale:

SCHEDA PRODOTTO INFORMATIVA Prestito personale ordinario 1. Identità e contatti del finanziatore Finanziatore Indirizzo Telefono E-mail Fax Sito web Cassa di Risparmio della Spezia S.p.A. Sede legale:

MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Auto e Moto

Modulo n. MEUCF101 Agg. n. 016 Data aggiornamento 22.02.2016 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Auto e Moto Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni

Modulo n. MEUCF101 Agg. n. 016 Data aggiornamento 22.02.2016 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Auto e Moto Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

RISPARMIO Scheda di lavoro

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE PRINCIPALI DIRITTI DEL CLIENTE. per

Allegato 2 PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE A) Offerta presso lo sportello e fuori sede PRINCIPALI DIRITTI DEL CLIENTE per conto corrente depositi finanziamenti leasing credito

Allegato 2 PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE A) Offerta presso lo sportello e fuori sede PRINCIPALI DIRITTI DEL CLIENTE per conto corrente depositi finanziamenti leasing credito

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

FONDAZIONE ZANETTI ONLUS

FONDAZIONE ZANETTI ONLUS LINEE GUIDA PER RICHIEDERCI UN SOSTEGNO PER IL 2016 (Le richieste devono pervenire entro e non oltre il 30 ottobre 2015) FONDAZIONE ZANETTI ONLUS Linee guida per la presentazione,

FONDAZIONE ZANETTI ONLUS LINEE GUIDA PER RICHIEDERCI UN SOSTEGNO PER IL 2016 (Le richieste devono pervenire entro e non oltre il 30 ottobre 2015) FONDAZIONE ZANETTI ONLUS Linee guida per la presentazione,

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

PRESTITO PERSONALE ERBAVOGLIO

MODULO DI Il presente documento non è personalizzato ed ha la funzione di rendere note le condizioni offerte alla Clientela PRESTITO PERSONALE ERBAVOGLIO INFORMAZIONI SULLA BANCA Denominazione e forma

MODULO DI Il presente documento non è personalizzato ed ha la funzione di rendere note le condizioni offerte alla Clientela PRESTITO PERSONALE ERBAVOGLIO INFORMAZIONI SULLA BANCA Denominazione e forma

Tasso fisso o tasso variabile?

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI. Conto corrente NOME DEL CONTO

Allegato 3 PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI Conto corrente NOME DEL CONTO INFORMAZIONI SULLA BANCA Banca XXX ( 1 ) Via XXXXXXXX Tel.: XXXXXXX Fax: XXXXXX [sito internet/email]

Allegato 3 PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI Conto corrente NOME DEL CONTO INFORMAZIONI SULLA BANCA Banca XXX ( 1 ) Via XXXXXXXX Tel.: XXXXXXX Fax: XXXXXX [sito internet/email]

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo. Prestito Vacanze

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale FONDO PER LO STUDIO

Modulo n. MECL63 Agg. n. 005 Data aggiornamento 27.05.2016 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale FONDO PER LO STUDIO Il prestito personale Fondo per lo studio è venduto da UniCredit S.p.A.

Modulo n. MECL63 Agg. n. 005 Data aggiornamento 27.05.2016 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale FONDO PER LO STUDIO Il prestito personale Fondo per lo studio è venduto da UniCredit S.p.A.

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

L acquisto di una proprietà di abitazioni mediante i fondi della previdenza professionale. Promozione della proprietà di abitazioni

L acquisto di una proprietà di abitazioni mediante i fondi della previdenza professionale Promozione della proprietà di abitazioni Promozione della proprietà di abitazioni L acquisto di una proprietà di

L acquisto di una proprietà di abitazioni mediante i fondi della previdenza professionale Promozione della proprietà di abitazioni Promozione della proprietà di abitazioni L acquisto di una proprietà di

Gestione economica Appunti di contabilità Il conto economico (perdite e profitti) Luca Dossena - Docente

Luca Dossena - Docente") Appunti di contabilità Il conto economico (perdite e profitti) Luca Dossena - Docente Capitolo:

Appunti di contabilità Il conto economico (perdite e profitti) Luca Dossena - Docente Capitolo:

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

Modello previdenziale 2017 Maggiori informazioni sul calcolatore comparativo

Cassa pensione di Credit Suisse Group (Svizzera) Modello previdenziale 2017 Maggiori informazioni sul calcolatore comparativo Dal 1 gennaio 2017 la Cassa pensione di Credit Suisse Group (Svizzera) introdurrà

Cassa pensione di Credit Suisse Group (Svizzera) Modello previdenziale 2017 Maggiori informazioni sul calcolatore comparativo Dal 1 gennaio 2017 la Cassa pensione di Credit Suisse Group (Svizzera) introdurrà

Dott. Pasquale Assisi Gestione del Personale Consulente Del Lavoro. Conteggi di Lavoro. Circolare N. 3 del 15 Dicembre 2008

Circolare N. 3 del 15 Dicembre 2008 Lo Studiio Inforrma Bonus Famiglia; Lavoro in edilizia Corso formativo di 16 ore per i nuovi assunti ; La normativa in materia di sicurezza nei luoghi di lavoro; Il

Circolare N. 3 del 15 Dicembre 2008 Lo Studiio Inforrma Bonus Famiglia; Lavoro in edilizia Corso formativo di 16 ore per i nuovi assunti ; La normativa in materia di sicurezza nei luoghi di lavoro; Il

LETTERA DI ACCOMPAGNAMENTO

LETTERA DI ACCOMPAGNAMENTO COS La lettera di accompagnamento non costituisce solo un elemento formale. Piuttosto, è parte integrante del curriculum vitae e come tale va redatta con molta attenzione, essendo,

LETTERA DI ACCOMPAGNAMENTO COS La lettera di accompagnamento non costituisce solo un elemento formale. Piuttosto, è parte integrante del curriculum vitae e come tale va redatta con molta attenzione, essendo,

COMUNIC@CTION INVIO SMS

S I G e s t S.r.l S e d e l e g a l e : V i a d e l F o r n o 3 19125 L a S p e z i a T e l e f o n o 0187/284510/15 - F a x 0187/525519 P a r t i t a I V A 01223450113 COMUNIC@CTION INVIO SMS GUIDA ALL

S I G e s t S.r.l S e d e l e g a l e : V i a d e l F o r n o 3 19125 L a S p e z i a T e l e f o n o 0187/284510/15 - F a x 0187/525519 P a r t i t a I V A 01223450113 COMUNIC@CTION INVIO SMS GUIDA ALL

SAVE MONEY GROUP. Vantaggi ottenibili dal TUO Gruppo

Vantaggi ottenibili dal TUO Gruppo Tu puoi fare aderire a Save Money anche i Tuoi Amici e i Tuoi Parenti; così facendo, oltre a permettergli di avere sconti nei migliori negozi della Tua Città, POTRAI

Vantaggi ottenibili dal TUO Gruppo Tu puoi fare aderire a Save Money anche i Tuoi Amici e i Tuoi Parenti; così facendo, oltre a permettergli di avere sconti nei migliori negozi della Tua Città, POTRAI

L IMPATTO ECONOMICO DELL EMOFILIA E DELLE COAGULOPATIE CONGENITE SULLE FAMIGLIE

QUESTIONARIO INCHIESTA L IMPATTO ECONOMICO DELL EMOFILIA E DELLE COAGULOPATIE CONGENITE SULLE FAMIGLIE LUGLIO/AGOSTO 2001 10 La Federazione delle Associazioni Emofilici, con la collaborazione del nostro

QUESTIONARIO INCHIESTA L IMPATTO ECONOMICO DELL EMOFILIA E DELLE COAGULOPATIE CONGENITE SULLE FAMIGLIE LUGLIO/AGOSTO 2001 10 La Federazione delle Associazioni Emofilici, con la collaborazione del nostro

I PRINCIPALI DIRITTI DEL CLIENTE

Offerta fuori sede I PRINCIPALI DIRITTI DEL CLIENTE Per: - conto corrente; - depositi; - finanziamenti; - leasing; - altri servizi regolati dalle disposizioni della Banca d Italia, esclusi i servizi di

Offerta fuori sede I PRINCIPALI DIRITTI DEL CLIENTE Per: - conto corrente; - depositi; - finanziamenti; - leasing; - altri servizi regolati dalle disposizioni della Banca d Italia, esclusi i servizi di

L Istituto di Credito con sede in Via iscritto al Registro delle Imprese

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

PROGETTO FINALLY QUADERNO DEI PARTECIPANTI PER IL MODULO 3. Step 5Step 1

Progetto Multilaterale Grundtvig Progetto FINALLY Alfabetizzazione Finanziaria per Rom PROGETTO FINALLY QUADERNO DEI PARTECIPANTI PER IL MODULO 3 Step 5Step 1 Come posso ottenere How can un I prestito?

Progetto Multilaterale Grundtvig Progetto FINALLY Alfabetizzazione Finanziaria per Rom PROGETTO FINALLY QUADERNO DEI PARTECIPANTI PER IL MODULO 3 Step 5Step 1 Come posso ottenere How can un I prestito?

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e

e") l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

Prestito Personale Private

Modulo n.mefc06 Agg. n. 007 Data aggiornamento 25.02.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Private Prodotto venduto da UniCredit SpA tramite le Filiali contraddistinte UniCredit Private

Modulo n.mefc06 Agg. n. 007 Data aggiornamento 25.02.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Private Prodotto venduto da UniCredit SpA tramite le Filiali contraddistinte UniCredit Private

Assicurazioni per proteggere al meglio i vostri figli

Assicurazioni per proteggere al meglio i vostri figli Con il nostro capitale di sostegno e le nostre assicurazioni risparmio e invalidità per bambini optate per una sicurezza finanziaria e un futuro sereno.

Assicurazioni per proteggere al meglio i vostri figli Con il nostro capitale di sostegno e le nostre assicurazioni risparmio e invalidità per bambini optate per una sicurezza finanziaria e un futuro sereno.

Per i conti correnti sub 3 (cd. in convenzione ), gli intermediari possono optare per una delle seguenti alternative:

, gli intermediari possono optare per una delle seguenti alternative:") Società per Azioni Sede Legale e Direzione Generale: 60035 JESI (AN), Via Don A. Battistoni 4 Tel.: 800.500.200 Indirizzo e-mail: servizio.clienti@ubibanca.it - Indirizzo P.E.C.: bpa.pec@pecgruppoubi.it

Società per Azioni Sede Legale e Direzione Generale: 60035 JESI (AN), Via Don A. Battistoni 4 Tel.: 800.500.200 Indirizzo e-mail: servizio.clienti@ubibanca.it - Indirizzo P.E.C.: bpa.pec@pecgruppoubi.it

Profili di operatività per il calcolo dell ISC per i conti correnti

Società per Azioni Sede Legale e Direzione Generale: Via Monte di Pietà, 7-20121 Milano Tel.: 800.500.200 - Fax: 0302473676 Indirizzo e-mail: servizio.clienti@ubibanca.it - Sito internet: www.ubibanca.com/bpci

Società per Azioni Sede Legale e Direzione Generale: Via Monte di Pietà, 7-20121 Milano Tel.: 800.500.200 - Fax: 0302473676 Indirizzo e-mail: servizio.clienti@ubibanca.it - Sito internet: www.ubibanca.com/bpci

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO

Modulo n. MEUCF218 Agg. n. 004 Data aggiornamento 08.09.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari, Agenti

Modulo n. MEUCF218 Agg. n. 004 Data aggiornamento 08.09.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari, Agenti

MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work

Modulo n. MEUCF221 Agg. n. 007 data aggiornamento 05.10.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari,

Modulo n. MEUCF221 Agg. n. 007 data aggiornamento 05.10.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari,

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

FOGLIO INFORMATIVO CREDITO AL CONSUMO

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens,

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

Roma, 06/02/2013 Ai gentili Clienti Loro sedi

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Prestito chirografario a privati a tasso fisso

Modulo n.mepp28 Agg. n. 001 Data aggiornamento 16.12.2013 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati a Tasso Fisso LL.RR. DEL PIEMONTE DEL 7 OTTOBRE 2002 N. 23 AGEVOLAZIONI PER LA

Modulo n.mepp28 Agg. n. 001 Data aggiornamento 16.12.2013 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati a Tasso Fisso LL.RR. DEL PIEMONTE DEL 7 OTTOBRE 2002 N. 23 AGEVOLAZIONI PER LA

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

CONTRATTO TRA APARTMENTS-STAY CONSULTING E IL PROPRIETARIO DELLA STRUTTURA PUBBLICATA SUL SITO WEB APARTMENTS-STAY.COM

1 /5 CONTRATTO TRA APARTMENTS-STAY CONSULTING E IL PROPRIETARIO DELLA STRUTTURA PUBBLICATA SUL SITO WEB APARTMENTS-STAY.COM Questo è un contratto tra Voi proprietario e/o gestore della struttura o appartamento

1 /5 CONTRATTO TRA APARTMENTS-STAY CONSULTING E IL PROPRIETARIO DELLA STRUTTURA PUBBLICATA SUL SITO WEB APARTMENTS-STAY.COM Questo è un contratto tra Voi proprietario e/o gestore della struttura o appartamento

MODELLO STANDARD CESSIONE DEL QUINTO DELLA PENSIONE

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

ISC. L indicatore sintetico di costo del conto corrente

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

COMUNE DI PISA. DIREZIONE SERVIZI EDUCATIVI AFFARI SOCIALI Ufficio Diritto allo Studio e Sociale U. O. Sociale Via del Carmine 12

COMUNE DI PISA DIREZIONE SERVIZI EDUCATIVI AFFARI SOCIALI Ufficio Diritto allo Studio e Sociale U. O. Sociale Via del Carmine 12 Tel: 050 910743/744 Fax: 050 910715 e-mail b.lewis@comune.pisa.it comune.pisa@postacert.toscana.it

COMUNE DI PISA DIREZIONE SERVIZI EDUCATIVI AFFARI SOCIALI Ufficio Diritto allo Studio e Sociale U. O. Sociale Via del Carmine 12 Tel: 050 910743/744 Fax: 050 910715 e-mail b.lewis@comune.pisa.it comune.pisa@postacert.toscana.it

Lista di controllo Dispositivi di protezione individuale (DPI)

") Sicurezza realizzabile Lista di controllo Dispositivi di protezione individuale (DPI) I DPI vengono usati regolarmente nella vostra azienda? In qualità di datori di lavoro siete obbligati per legge a mettere

Sicurezza realizzabile Lista di controllo Dispositivi di protezione individuale (DPI) I DPI vengono usati regolarmente nella vostra azienda? In qualità di datori di lavoro siete obbligati per legge a mettere

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese!

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI STRAORDINARI A NUCLEI FAMILIARI IN DIFFICOLTÀ ECONOMICHE CONSEGUENTI A PROBLEMATICHE LAVORATIVE

REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI STRAORDINARI A NUCLEI FAMILIARI IN DIFFICOLTÀ ECONOMICHE CONSEGUENTI A PROBLEMATICHE LAVORATIVE Approvato con delibera di Consiglio Comunale n. 39

REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI STRAORDINARI A NUCLEI FAMILIARI IN DIFFICOLTÀ ECONOMICHE CONSEGUENTI A PROBLEMATICHE LAVORATIVE Approvato con delibera di Consiglio Comunale n. 39

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

FOGLIO INFORMATIVO. Conto di Deposito a Partite. Risparmio Felice B. Dedicato a tutti i profili della clientela

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO Conto di Deposito a Partite Risparmio Felice B Dedicato a tutti i profili della clientela SANFELICE 1893 BANCA POPOLARE Soc. Coop. p. a. Piazza Matteotti, 23-41038

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO Conto di Deposito a Partite Risparmio Felice B Dedicato a tutti i profili della clientela SANFELICE 1893 BANCA POPOLARE Soc. Coop. p. a. Piazza Matteotti, 23-41038

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

COMUNE DI ANCONA AREA WELFARE E DEI SERVIZI AI CITTADINI DIREZIONE POLITICHE SOCIALI SERVIZI SCOLASTICI EDUCATIVI

Prot. n. 73107/VII.01 del 16 Giugno 2015 Oggetto: presentazione domande di iscrizione al servizio mensa anno scolastico 2015-2016. Gentile utente, con questa nota Le diamo informazioni utili sul servizio

Prot. n. 73107/VII.01 del 16 Giugno 2015 Oggetto: presentazione domande di iscrizione al servizio mensa anno scolastico 2015-2016. Gentile utente, con questa nota Le diamo informazioni utili sul servizio

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 17 maggio 2008) TEMPO

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 17 maggio 2008) TEMPO

FOGLIO INFORMATIVO FINANZIAMENTI ALLE PMI PER OPERAZIONI DI MICROCREDITO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

GESTIONE SOCI COOPERATIVE

GESTIONE SOCI COOPERATIVE Project Details Document Indice 1. Introduzione. 2. Prestito sociale fruttifero e infruttifero. 3. Capitale sociale. 4. Bilanci di previsione. Introduzione La procedura si articola

GESTIONE SOCI COOPERATIVE Project Details Document Indice 1. Introduzione. 2. Prestito sociale fruttifero e infruttifero. 3. Capitale sociale. 4. Bilanci di previsione. Introduzione La procedura si articola

di consulenza legale in diritto di famiglia e mediazione familiare

Servizio di consulenza legale in diritto di famiglia e mediazione familiare Associazione italiana per l educazione demografica Sezione di Roma Scopo del servizio è offrire consulenza legale su tutte le

Servizio di consulenza legale in diritto di famiglia e mediazione familiare Associazione italiana per l educazione demografica Sezione di Roma Scopo del servizio è offrire consulenza legale su tutte le

CHE COS E L ANTICIPO SU CREDITI E FATTURE

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)

MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)") Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Manifesto TIDE per un Educazione allo Sviluppo accessibile

Manifesto TIDE per un Educazione allo Sviluppo accessibile Pagina 2 Contenuto Il progetto TIDE...4 Il manifesto TIDE...6 La nostra Dichiarazione...8 Conclusioni...12 Pagina 3 Il progetto TIDE Verso un

Manifesto TIDE per un Educazione allo Sviluppo accessibile Pagina 2 Contenuto Il progetto TIDE...4 Il manifesto TIDE...6 La nostra Dichiarazione...8 Conclusioni...12 Pagina 3 Il progetto TIDE Verso un

Prestito Chirografario Privati. TASSO FISSO Convenzione SISKI

Modulo n.mepp23 Agg. n. 003 Data aggiornamento 01.08.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Convenzione SISKI Il prestito chirografario è venduto da UniCredit

Modulo n.mepp23 Agg. n. 003 Data aggiornamento 01.08.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Convenzione SISKI Il prestito chirografario è venduto da UniCredit

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New BIOEDILIZIA tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O Al centro immatricolazioni è presente lo sportello dell EDISU (ente per il diritto allo studio universitario) per ottenere

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O Al centro immatricolazioni è presente lo sportello dell EDISU (ente per il diritto allo studio universitario) per ottenere

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

QUESTIONARIO DI GRADIMENTO

QUESTIONARIO DI GRADIMENTO Il BRUCO Asilo Nido e Scuola d Infanzia Via Case Basse San Vittore, 24 Pavia www.asiloilbruco.com Tel. 0382.1726.241 Tel. 393.900.6211 Cari Genitori, il questionario è stato

QUESTIONARIO DI GRADIMENTO Il BRUCO Asilo Nido e Scuola d Infanzia Via Case Basse San Vittore, 24 Pavia www.asiloilbruco.com Tel. 0382.1726.241 Tel. 393.900.6211 Cari Genitori, il questionario è stato

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

IL MUTUO. Che cos è. Come funziona

IL MUTUO Che cos è Il mutuo è un finanziamento a medio-lungo termine, erogato da una banca o da altro intermediario finanziario autorizzato, rimborsabile attraverso pagamenti rateali secondo il piano di

IL MUTUO Che cos è Il mutuo è un finanziamento a medio-lungo termine, erogato da una banca o da altro intermediario finanziario autorizzato, rimborsabile attraverso pagamenti rateali secondo il piano di

FOGLIO COMPARATIVO SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

Da dove nasce l idea dei video

Da dove nasce l idea dei video Per anni abbiamo incontrato i potenziali clienti presso le loro sedi, come la tradizione commerciale vuole. L incontro nasce con una telefonata che il consulente fa a chi

Da dove nasce l idea dei video Per anni abbiamo incontrato i potenziali clienti presso le loro sedi, come la tradizione commerciale vuole. L incontro nasce con una telefonata che il consulente fa a chi

MODULO INFORMAZIONI PUBBLICITARIE. Prestito Chirografario Privati TASSO FISSO

Modulo n.mepp26 Agg. n. 002 Data aggiornamento 05.02.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Accordo 08 agosto 2012 fra Regione Emilia-Romagna sistema bancario

Modulo n.mepp26 Agg. n. 002 Data aggiornamento 05.02.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Accordo 08 agosto 2012 fra Regione Emilia-Romagna sistema bancario

IL FINANZIAMENTO DELL AZIENDA

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

Borsa PERFORMANCE MAX è il Single banca virtuale, dove si può avere il denaro, o possono aver investito in azioni, una buona opzione per le

Lieto di riferire in merito alle azioni del MAX Exchange. Azioni della toilette società che consentono agli investitori e ai clienti di beneficiare di guadagni globali, l'accesso al giusto investimento

Lieto di riferire in merito alle azioni del MAX Exchange. Azioni della toilette società che consentono agli investitori e ai clienti di beneficiare di guadagni globali, l'accesso al giusto investimento

LO SAPEVATE CHE...? RISCATTO LAUREAO VERSAMENTO AL FONDO. Cari Lettori,

LO SAPEVATE CHE...? RISCATTO LAUREAO VERSAMENTO AL FONDO Cari Lettori, in un clima di incertezza che contraddistingue le aree previdenziale e finanziaria torna alla ribalta un vecchio quesito: conviene

LO SAPEVATE CHE...? RISCATTO LAUREAO VERSAMENTO AL FONDO Cari Lettori, in un clima di incertezza che contraddistingue le aree previdenziale e finanziaria torna alla ribalta un vecchio quesito: conviene

Chi può richiedere il Voucher Formativo?

COS E IL VOUCHER? Il Voucher è un buono che permette al beneficiario di disporre di un finanziamento pubblico, per accedere a corsi di alta formazione indicati e disciplinati nell apposito catalogo interregionale

COS E IL VOUCHER? Il Voucher è un buono che permette al beneficiario di disporre di un finanziamento pubblico, per accedere a corsi di alta formazione indicati e disciplinati nell apposito catalogo interregionale

Offerta riservata ai dipendenti

Offerta riservata ai dipendenti Varese, 20 luglio 2012 Filiale Unipol Banca di Varese Via Marcobi, 4 Titolare Pierangelo Lombardo Tel. 0332/239940 2 Formula Easy e Formula Premium, i nuovi conti correnti

Offerta riservata ai dipendenti Varese, 20 luglio 2012 Filiale Unipol Banca di Varese Via Marcobi, 4 Titolare Pierangelo Lombardo Tel. 0332/239940 2 Formula Easy e Formula Premium, i nuovi conti correnti

RELAZIONE DI BILANCIO ATTIVITA ANNO 2013

O.N.L.U.S. RELAZIONE DI BILANCIO ATTIVITA ANNO 2013 L anno 2013 è stato molto impegnativo per l Associazione Fondo Vivere, a causa della generale crisi economica che ha colpito il paese e delle crescenti

O.N.L.U.S. RELAZIONE DI BILANCIO ATTIVITA ANNO 2013 L anno 2013 è stato molto impegnativo per l Associazione Fondo Vivere, a causa della generale crisi economica che ha colpito il paese e delle crescenti

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

INFORMAZIONI PUBBLICITARIE. Prestito Personale AVVERA

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350) e all

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350) e all

Conto Privato Appunti di contabilità Privato, interessi sul CP, chiusure. Luca Dossena - Docente

Appunti di contabilità Privato, interessi sul CP, chiusure. Luca Dossena - Docente Capitolo:

Appunti di contabilità Privato, interessi sul CP, chiusure. Luca Dossena - Docente Capitolo:

REGOLAMENTO CENTRO RICREATIVO DISABILI C.R.D.

COMUNE DI CARUGATE PROVINCIA DI MILANO REGOLAMENTO CENTRO RICREATIVO DISABILI C.R.D. DEL COMUNE DI CARUGATE APPROVATO CON DELIBERAZIONE DI C.C. N. 62 DEL 25/07/2007 ART. 1 Il Comune di Carugate ha attivato,

COMUNE DI CARUGATE PROVINCIA DI MILANO REGOLAMENTO CENTRO RICREATIVO DISABILI C.R.D. DEL COMUNE DI CARUGATE APPROVATO CON DELIBERAZIONE DI C.C. N. 62 DEL 25/07/2007 ART. 1 Il Comune di Carugate ha attivato,

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Convenzione BancoPosta riservata agli associati CISL

Folder_A5_CISL_r 1-06-2011 11:42 Pagina 1 Convenzione BancoPosta riservata agli associati CISL Folder_A5_CISL_r 1-06-2011 11:42 Pagina 2 Offerta riservata agli Associati CISL Conto BancoPosta Più: aggiunge

Folder_A5_CISL_r 1-06-2011 11:42 Pagina 1 Convenzione BancoPosta riservata agli associati CISL Folder_A5_CISL_r 1-06-2011 11:42 Pagina 2 Offerta riservata agli Associati CISL Conto BancoPosta Più: aggiunge

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Il cruciverba del fisco

Prot. 2009/2392 Ufficio di Cesena Cesena, 16/12/2008 Prot. 2009/2392 Il cruciverba del fisco Cari bambini, vi è capitato di sentire a casa, in TV o a scuola la parola fisco? Il fisco è la materia di cui

Prot. 2009/2392 Ufficio di Cesena Cesena, 16/12/2008 Prot. 2009/2392 Il cruciverba del fisco Cari bambini, vi è capitato di sentire a casa, in TV o a scuola la parola fisco? Il fisco è la materia di cui