ELABORAZIENDA LA SOLUZIONE COMPLETA DEL COMMERCIALISTA TELEMATICO PER L ANALISI DI BILANCIO I REPORT PERIODICI LO SCORING IL BUDGET

|

|

|

- Michela Lombardi

- 8 anni fa

- Visualizzazioni

Transcript

1 ELABORAZIENDA LA SOLUZIONE COMPLETA DEL COMMERCIALISTA TELEMATICO PER L ANALISI DI BILANCIO I REPORT PERIODICI LO SCORING IL BUDGET Sommario Introduzione: questo non è il solito foglio di Excel per l Analisi di Bilancio...2 IL SOFTWARE E LA MASCHERA DI APERTURA... 4 L INSERIMENTO DEI DATI... 5 LA RAPPRESENTAZIONE DEI DATI: I BILANCI SINTETICI RICLASSIFICATI...13 LA RAPPRESENTAZIONE DEI DATI: IL RENDICONTO FINANZIARIO...15 L ANALISI PER INDICI COMMENTATA L AUTOVALUTAZIONE WHAT IF ANALYSIS Break even analysis Le imposte e il punto di pareggio... 21

2 Prevedere la cassa IL BUDGET LA VERIFICA DI ACCESSIBILITÀ AL FONDO DI GARANZIA

3 Introduzione: questo non è il solito foglio di Excel per l Analisi di Bilancio Per acquistare il software clicca qui! Di software e fogli di lavoro per le analisi di bilancio ne esistono moltissimi forse troppi. Quello che abbiamo notato però è che ben pochi si preoccupano dell utente, delle sue aspettative e soprattutto del tempo che dovrà dedicare allo strumento prima di acquistare una certa familiarità ed ottenere qualche risultato ELABORAZIENDA è il software del Commercialista Telematico che mette al centro l utente e la facilità d uso senza rinunciare alla possibilità di sviluppare analisi anche molto sofisticate e di alto livello. Le istruzioni per l utilizzo si potrebbero racchiudere in un unica frase: scegliere il tipo di bilancio che si 3 intende inserire e compilare le caselle grigie. Il software consente di gestire sia bilanci nel formato CEE e Abbreviato CEE che in forma libera (il che lo rende perfettamente integrabile con i gestionali aziendali) e offre all utente anche alle prime armi sia informatiche che contabili una gamma di analisi estremamente completa: dall analisi per indici contestualizzata in base ai valori riscontrati, utilissima per chi non conosce il significato degli indici di bilancio, allo scoring, allo studio del punto di pareggio, alle simulazioni in base a differenti scenari. ELABORAZIENDA è l unico software che oltre all analisi storica consente la gestione del budget e la conseguente simulazione del bilancio previsionale sia da un punto di vista economico che patrimoniale e finanziario.

4 Realizzato interamente in Excel senza l utilizzo di macro (e quindi senza alcun problema per la compatibilità con i vari sistemi operativi e con la sicurezza in azienda) ELABORAZIENDA vuole diventare una guida sia per la comprensione della gestione che per la pianificazione strategica. Per acquistare il software clicca qui! 4

5 IL SOFTWARE E LA MASCHERA DI APERTURA ELABORAZIENDA, Il software per le analisi aziendali e le simulazioni sugli andamenti dell impresa studiato progettato e realizzato con Microsoft Excel (Versioni 2007 e successive) da Commercialisti per i commercialisti e i loro clienti, è il frutto di una conoscenza approfondita delle tematiche riguardanti la gestione aziendale e le criticità connesse sia nel leggere e comprendere i bilanci sia delle difficoltà degli imprenditori di capire il reale andamento aziendale e poterne programmare le azioni nel medio lungo periodo. Il software è di semplice utilizzo, la sua struttura permette di poter essere usato da chiunque: imprenditori, manager, impiegati amministrativi, commercialisti e consulenti d azienda Chiunque anche senza alcuna base informatica o contabile può avvalersene e trarne preziose informazioni, ottenere analisi per indici già commentate, avere uno scoring sull andamento generale e 5 progettare nuovi interventi apprezzandone subito gli effetti sui numeri dell azienda. Figura 1 Una volta aperto il file, la maschera principale sarà come quella in figura 1.

6 Da qui sarà possibile inserire il nome dell azienda, l anno dell ultimo bilancio, scegliere il tipo di bilancio: CEE, Abbreviato CEE oppure Libero, indicare se si intende utilizzare un bilancio infrannuale e accedere a tutte le funzioni del software. Per acquistare il software clicca qui! 6

7 L INSERIMENTO DEI DATI L inserimento dei bilanci CEE e Abbreviato CEE consente di ottenere analisi di bilancio semplicemente ridigitando nelle caselle grigie i dati che appaiono nei bilanci depositati (come indicato in figura 2) senza dover operare alcun tipo di riclassificazione. Figura 2 Il software calcola automaticamente i totali, verifica la correttezza dei segni e, 7 una volta inserito anche il conto economico (Figura 3), restituisce l eventuale squadratura.

8 8 Figura 3

9 Con questo metodo di inserimento l utente non sceglie la riclassificazione e si limita a copiare i dati in suo possesso, il programma prevede però una modalità più avanzata di inserimento dati: il bilancio libero. Con questo metodo l operatore può utilizzare direttamente i bilanci di verifica e riclassificarli a propria discrezione (Figura 4). Figura 4 9 Questa funzione permette anche di poter analizzare i bilanci delle società anche con cadenza mensile: è sufficiente estrapolare i dati dal programma di contabilità in formato Excel ed incollarli: il programma indicherà i conti da riclassificare e riconoscerà i conti già riclassificati in precedenza, semplificando e velocizzando notevolmente il lavoro. In pratica la riclassificazione verrà richiesta solo la prima volta che il conto verrà inserito. Per riclassificare il bilancio occorrerà compilare la tabella inserendo: CodConto: codice del sottoconto assegnato dal sistema contabile Descr: descrizione o nome del conto come rilevato dalla contabilità. Importo: saldo del conto alla data di riferimento inserito con il segno contabile Data: il periodo a cui si riferisce il saldo inserito nella forma gg/mm/aaaa

10 CodBil: voce del bilancio riclassificato in cui vogliamo che venga riclassificata la riga inserita. Non appena compilata la casella CodConto il programma verifica se il conto è già stato inserito in un bilancio precedente o se è la prima volta che viene utilizzato; in tale ultimo caso la casella CodBil si colora di grigio chiaro per indicare la necessità di inserire un codice. Nella casella va indicato un codice numerico a cui corrisponde una voce del bilancio riclassificato. Più precisamente per lo stato patrimoniale dovremo scegliere tra le voci indicate nella tabella 1 Tabella 1 VOCI ATTIVO 10 IMMOBILIZZ. IMMATERIALI 12 FDO IMM. IMMAT. 20 IMMOBILIZZ. MATERIALI 22 FDO IMM. MAT. 30 IMMOBILIZZ. FINANZIARIE 40 RIMANENZE 50 CREDITI COMMERCIALI 60 ALTRI CREDITI E RATEI E RISC. 65 CREDITI 70 ALTRE ATTIVITA' CIRCOLANTI 80 CASSA E BANCHE 10 VOCI PASSIVO 90 CAPITALE 100 (CAPITALE NON VERSATO) 110 RISERVA LEGALE 120 ALTRE RISERVE 130 RISERVE RIVAL. 140 UTILI ES. PRECEDENTI 150 FINANZIAMENTO SOCI E INFRAGR. 160 FONDI RISCHI 170 TFR 180 DEBITI VS BANCHE A MEDIO LUNGO T. 190 DEBITI TRIB. E CONTRIB. RATEIZZATI OLTRE ES. 192 ALTRI DEBITI A M/L 200 ACCONTI 210 FORNITORI 220 DEBITI VS. BANCHE 230 DEBITI TRIBUTARI E CONTRIBUTIVI 240 ALTRE PASSIVITA' E RATEI E RISC

11 Per il conto economico vengono invece richieste due riclassificazioni come indicato nella tabella 2. La prima ricalca la classificazione della IV direttiva CEE la seconda ha carattere più gestionale. Tabella 2 CONTO ECONOMICO 300 RICAVI 310 VARIAZIONE RIMAN. PF-SL E LAV. IN CORSO 315 CONTRIBUTI IN CONTO ESERCIZIO 320 ALTRI RICAVI 330 COSTI PER MATERIE PRIME SUSS. E DI CONS. E DI MERCI 340 VARIAZIONE RIMANENZE MP E MERCI 360 COSTI PER SERVIZI 370 GODIMENTO BENI ONERI DIV. DI GESTIONE 390 COSTO DEL LAVORO 400 ACC. TFR 410 AMMORTAMENTI E ACC. 420 PROVENTI FINANZIARI 430 ONERI FINANZIARI 440 PROVENTI NON OPERATIVI 450 COSTI NON OPERATIVI 460 IMPOSTE 11 CONTO ECONOMICO GESTIONALE 500 FATTURATO NETTO 510 VAR. RIMAN. PF E PROD. IN CORSO DI LAV. 520 VAR. RIMAN. MAT. PRIME, SUSS.,CONSUMO 525 VAR. LAVORI INTERNI 530 ACQUISTI MAT. PRIME, SUSS.,CONSUMO 540 COSTI INDUSTRIALI VARIABILI 550 COSTI INDUSTRIALI FISSI 560 SPESE PER AFFITTI E LEASING INDUSTRIALI 570 COSTO DEL PERSONALE DIRETTO 580 AMMORTAMENTI INDUSTRIALI 590 COSTI COMMERCIALI VARIABILI 595 COSTI COMMERCIALI FISSI 600 COSTI AMMINISTRATIVI E GENERALI 603 ALTRI ACCANTONAMENTI E POSTE NON MONET. 610 GESTIONE FINANZIARIA 620 TOTALE GESTIONE STRAORDINARIA 630 IMPOSTE E TASSE

12 Man mano che andremo a scegliere il conto di riclassificazione, la sezione Piano dei Conti si compilerà automaticamente e così pure il bilancio riclassificato. LA RAPPRESENTAZIONE DEI DATI: I BILANCI SINTETICI RICLASSIFICATI Il foglio dedicato ai bilanci riclassificati contiene 2 schemi di Conto Economico e 2 di Stato Patrimoniale, i fogli in questo caso sono di sola consultazione e traggono i dati dai fogli di input. 12

ed è percentualizzato rispetto al Totale Attivo/Passivo.")

13 Lo Stato Patrimoniale viene rappresentato nella sua classica versione patrimoniale (Attivo immobilizzato, Attivo Circolante / Patrimonio Netto e Debiti) e in quella gestionale (Attivo immobilizzato, Capitale di giro / Patrimonio Netto e Debiti Finanziari) ed è percentualizzato rispetto al Totale Attivo/Passivo. Il Conto Economico consente di evidenziare i risultati intermedi ed è percentualizzato rispetto ai ricavi (Figure 5 e 6) 13

14 Figura 5 14

15 Figura 6 15 LA RAPPRESENTAZIONE DEI DATI: IL RENDICONTO FINANZIARIO Il software permette, inserendo poche semplici informazioni aggiuntive, di predisporre in automatico il rendiconto finanziario reso obbligatorio già a partire dai bilanci 2014 in conformità al principio contabile OIC 10 (Figura 7).

16 16 Figura 7

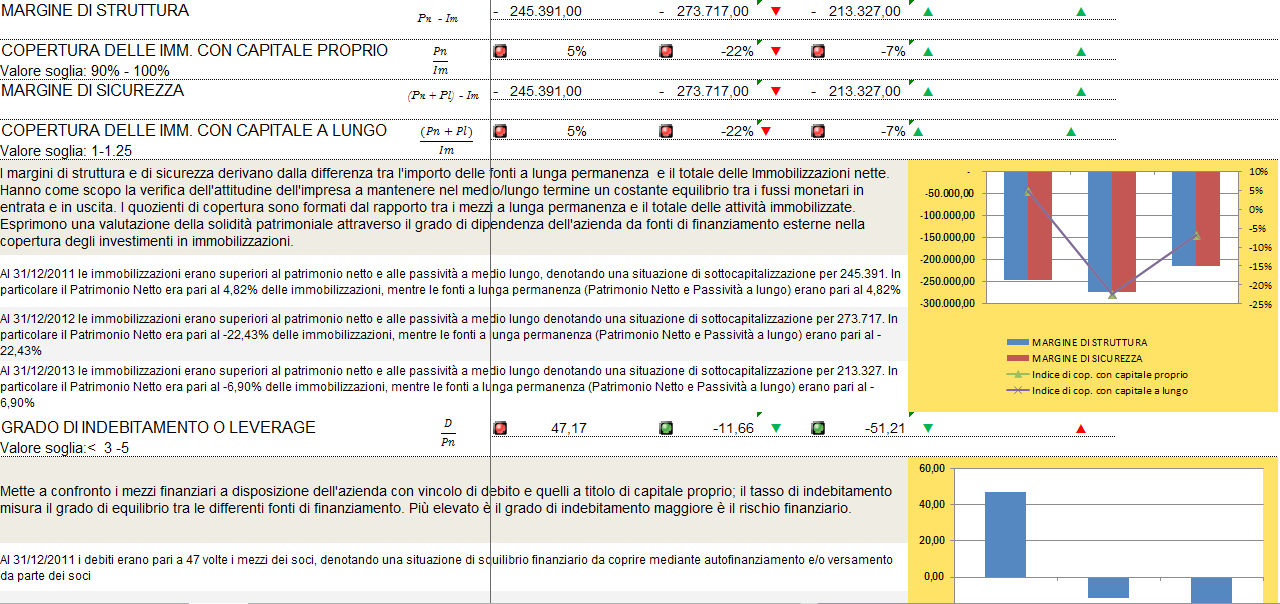

17 L ANALISI PER INDICI COMMENTATA Quando si affronta un analisi di bilancio si rischia sempre di cader troppo nel linguaggio tecnico e poco comprensibile. In realtà le domande che ogni imprenditore si pone sono poche e concrete: Che significato ha l indicatore e come si interpreta il valore ottenuto? Il valore dell indicatore è positivo o negativo? È migliorato o peggiorato? La risposta a questi interrogativi costituisce uno dei maggiori punti di forza del software ELABORAZIENDA. Per ogni indice (Figura 8) è riportata la formula e la spiegazione generale dell indicatore, la segnalazione in merito a crescita o decrescita rispetto al periodo precedente, un semaforo che assume diversi colori a seconda delle performance, un commento contestualizzato in base ai valori assunti dall indice e un grafico sull andamento dell indicatore negli ultimi bilanci 17 approvati. Per i bilanci con periodo inferiore all anno i dati vengono automaticamente rapportati a 365 giorni. Si ottengono così numerose e preziose informazioni che potranno arricchire la relazione sulla gestione e gli altri report che accompagnano il bilancio.

è riportata la formula e la spiegazione generale dell indicatore, la segnalazione in merito a crescita o decrescita rispetto al periodo precedente, un semaforo che assume")

18 18

19 Figura 8 19

20 L AUTOVALUTAZIONE Una buona analisi di bilancio deve essere in grado di mettere insieme i pezzi del puzzle (gli indici di bilancio) che la compongono per ottenere un immagine finale dell azienda. L imprenditore ricerca spesso, oltre ai singoli indicatori di cui ha apprezzato il significato, un giudizio complessivo sulla sua impresa. Il foglio di autovalutazione risponde a tale esigenza. È un foglio che si autocompila in base ai risultati degli indici e in base al numero di risposte positive fornite fornisce un giudizio (scoring) in merito agli ultimi due bilanci inseriti. 20 Figura 9

21 WHAT IF ANALYSIS Con la What If Analysis si risponde alla domanda cosa succederebbe se. Partendo dai dati contenuti nei bilanci inseriti il foglio simula gli impatti sul bilancio al variare delle condizioni di partenza. In particolare vengono affrontate 3 simulazioni: Break even analysis In questa analisi viene mostrato quanto sarebbe dovuto essere il fatturato per ottenere diversi livelli di pareggio. 21 Figura 10 Le imposte e il punto di pareggio

22 Nelle analisi BEP spesso viene tralasciato l impatto fiscale sulle variazioni di fatturato. Tale lacuna a fronte di cambi di scenario importanti può falsare la correttezza dell analisi. Questa sezione del software cerca di illustrare con una tabella ed un grafico non solo cosa succederebbe in termini di risultato ante imposte ma anche quale sarebbe l impatto fiscale delle variazioni che come si può notare (Figura 11) cresce al crescere del fatturato. 22 Figura 11 Prevedere la cassa Questa sezione consente di prevedere con una tabella e un grafico a cascata l impatto sulla cassa derivante dalla variazione di: fatturato l incidenza dei costi variabili i tempi medi di incasso dei crediti i tempi medi di pagamento dei debiti i giorni di magazzino variassero il tasso medio del costo degli oneri finanziari

23 Ciascuna di queste variabili ha un impatto sulla Posizione Finanziaria Netta e questa sezione permette di calcolarne la portata rappresentando il tutto anche in forma grafica (Figura 12). 23 Figura 12 IL BUDGET Solitamente i software di analisi di Bilancio si fermano all analisi per indici o poco più Questo software contiene invece anche la possibilità di impostare tutte le variabili del Budget economico e finanziario. Il programma parte dai dati di bilancio dell ultimo periodo, e aggiungendo alcune ipotesi economico finanziarie l utente sarà in grado di costruire un vero e proprio budget previsionale, la sua compilazione è semplice le caselle da completare sono evidenziate. Sarà possibile gestire le variazioni di quantità e prezzo per le diverse linee di business, il costo del venduto, il budget dei costi fissi, il budget del personale, la gestione extra-operativa, le variabili del ciclo monetario netto, quelle finanziarie e quelle fiscali (Figura 13).

24 24

25 Figura 13 Una volta inserite tutte le variabili il software restituirà (Figura 14) la previsione di: Conto economico Stato patrimoniale Rendiconto finaziario Radar dei principali indicatori di bilancio 25 Figura 14 LA VERIFICA DI ACCESSIBILITÀ AL FONDO DI GARANZIA L ultima sezione del software è dedicata allo Scoring Medio Credito Centrale dando una valutazione del livello in cui si trova l azienda analizzata. Le PMI manifatturiere e commerciali possono accedere alla garanzia del Fondo Centrale di Garanzia presso la banca del mezzogiorno-medio Credito Centrale che consente di accedere più facilmente al credito. Il fondo consente di garantire (con garanzia dello stato) finanziamenti a breve (fino al 60%) e a medio lungo termine (fino all'80%). Per poterne usufruire occorre essere PMI, svolgere un'attività commerciale o industriale e rispettare determinati parametri di bilancio.

26 Il software del commercialista telematico rielabora i dati di bilancio e li confronta con i parametri previsti dal regolamento del fondo costituendo un valido supporto nella fase di preistruttoria. 26 Figura 15

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Budget e Cash Flow per Professionisti e Ditte individuali

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI MATERIALI: MACCHINARI-IMPIANTI 200.000,00 AUTOVETTURE 50.

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Il rendiconto finanziario

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

Business Plan 3 anni Società di persone, Professioniti e Autonomi

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : I dati previsionali per l anno x+1

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l.

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL. Business Plan

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Esercitazione di riepilogo. Stato Patrimoniale della Beta al 9/10/2012. Conto Economico della Beta al 31/12/2012

Esercitazione di riepilogo Stato Patrimoniale della Beta al 9/10/2012 Conto Economico della Beta al 31/12/2012 1. Transazioni a. Il 2 settembre 2012 viene acquistato un brevetto per un valore di 35000

Esercitazione di riepilogo Stato Patrimoniale della Beta al 9/10/2012 Conto Economico della Beta al 31/12/2012 1. Transazioni a. Il 2 settembre 2012 viene acquistato un brevetto per un valore di 35000

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare i Previsionali Patrimoniale,

Release : 2014_1 Settore : Produzione/Servizi Bp Richiesta Finanziamenti misura Microimpresa Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare i Previsionali Patrimoniale,

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il software pur essendo abbastanza complesso strutturalmente è invece facile da utilizzare.

Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software

Il presente software può essere utilizzato da quelle aziende che devono avviare una nuova attività, per effettuare l'analisi di fattibilità economico-finanziaria relativa ai prossimi 5 esercizi. Il software

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS PREMESSA La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste, infatti,

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS PREMESSA La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste, infatti,

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

1. Definizione di budget e collocazione nel processo di programmazione e controllo

21 Capitolo II Il budget 1. Definizione di budget e collocazione nel processo di programmazione e controllo Il budget - e' un programma delle operazioni di gestione da compiere in un anno, finalizzato

21 Capitolo II Il budget 1. Definizione di budget e collocazione nel processo di programmazione e controllo Il budget - e' un programma delle operazioni di gestione da compiere in un anno, finalizzato

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Indici Basilea 2 + Business Plan Società di persone e Autonomi

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Gestione premi clienti e fornitori Corso di formazione e approfondimento

Gestione premi clienti e fornitori Corso di formazione e approfondimento Introduzione - Che cos'è? Nuovamente Mistral affronta un argomento abbastanza complesso, la gestione dei contratti di premi con

Gestione premi clienti e fornitori Corso di formazione e approfondimento Introduzione - Che cos'è? Nuovamente Mistral affronta un argomento abbastanza complesso, la gestione dei contratti di premi con

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

Analisi di Bilancio. Strumenti e tecniche per ridurne i limiti e migliorarne il valore per il cliente. ODCEC 06 Febbraio 2013

Analisi di Bilancio Strumenti e tecniche per ridurne i limiti e migliorarne il valore per il cliente ODCEC 06 Febbraio 2013 Alessandro Fischetti Stefano Carrara www.leanus.it Introduzione Caso Studio Durante

Analisi di Bilancio Strumenti e tecniche per ridurne i limiti e migliorarne il valore per il cliente ODCEC 06 Febbraio 2013 Alessandro Fischetti Stefano Carrara www.leanus.it Introduzione Caso Studio Durante

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Bilancio di previsione di ciascun anno in forma sintetica, aggregata e semplificata, anche con il ricorso a rappresentazioni grafiche

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Allegato D CONCEDENTE

Allegato D CONCEDENTE FinBard S.p.a. Loc. Grand Chemin, 34 11020 - Saint-Christophe(AO) Telefono: +39.0165.230053 - Fax: +39.0165.236214 finbard@netvallee.it www.infobard.it OGGETTO: CONCESSIONI-CONTRATTO

Allegato D CONCEDENTE FinBard S.p.a. Loc. Grand Chemin, 34 11020 - Saint-Christophe(AO) Telefono: +39.0165.230053 - Fax: +39.0165.236214 finbard@netvallee.it www.infobard.it OGGETTO: CONCESSIONI-CONTRATTO

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

PO FESR 2007-2013. Asse VI. Linea 6.1, azione 6.1.9

UNIONE EUROPEA FONDO EUROPEO DI SVILUPPO REGIONALE. Investiamo nel vostro futuro REGIONE PUGLIA AREA POLITICHE PER LO SVILUPPO IL LAVORO E L INNOVAZIONE ALLEGATO B PO FESR 2007-2013. Asse VI. Linea 6.1,

UNIONE EUROPEA FONDO EUROPEO DI SVILUPPO REGIONALE. Investiamo nel vostro futuro REGIONE PUGLIA AREA POLITICHE PER LO SVILUPPO IL LAVORO E L INNOVAZIONE ALLEGATO B PO FESR 2007-2013. Asse VI. Linea 6.1,

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

ssctsp OFFERTA FORMATIVA PER LE IMPRESE DEL TERZIARIO Le applicazioni amministrative e finanziarie

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

Le applicazioni amministrative e finanziarie 1 LA CONTABILITA AZIENDALE L esatta esposizione degli indici e degli altri elementi che compongono la contabilità è fondamentale per formulare correttamente

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

LEGGERE E ANALIZZARE IL BILANCIO D ESERCIZIO

B2corporate Maurizio Nizzola LEGGERE E ANALIZZARE IL BILANCIO D ESERCIZIO La lettura e la corretta interpretazione del bilancio d esercizio è di fondamentale importanza per valutare l andamento economico

B2corporate Maurizio Nizzola LEGGERE E ANALIZZARE IL BILANCIO D ESERCIZIO La lettura e la corretta interpretazione del bilancio d esercizio è di fondamentale importanza per valutare l andamento economico

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

PiattoRicco_XL (Versione 1.0) Software gratis e open source per il controllo di gestione nella ristorazione

Software gratis e open source per il controllo di gestione nella ristorazione") PiattoRicco_XL (Versione 1.0) Software gratis e open source per il controllo di gestione nella ristorazione di Andrea Mecchia Sintesi delle funzionalità 1 Sommario LICENZA... 3 Lineamenti fondamentali...

PiattoRicco_XL (Versione 1.0) Software gratis e open source per il controllo di gestione nella ristorazione di Andrea Mecchia Sintesi delle funzionalità 1 Sommario LICENZA... 3 Lineamenti fondamentali...

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Contabilità Generale IVA 24 ore Online

Contabilità Generale IVA 24 ore Online Descrizione del corso Obbiettivi Il corso online affronta in maniera dettagliata, attraverso esempi pratici, le metodologie di rilevazione contabile, i contenuti

Contabilità Generale IVA 24 ore Online Descrizione del corso Obbiettivi Il corso online affronta in maniera dettagliata, attraverso esempi pratici, le metodologie di rilevazione contabile, i contenuti

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

il software per la gestione della CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE

il software per la gestione della CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE ...il metodo più semplice per far tornare i conti... CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE

il software per la gestione della CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE ...il metodo più semplice per far tornare i conti... CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),