IL RENDICONTO FINANZIARIO

|

|

|

- Fabia Bellucci

- 8 anni fa

- Visualizzazioni

Transcript

1 IL RENDICONTO FINANZIARIO

2 IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO: capire la gestione reddituale,... 6 SECONDO PASSO: capire la gestione del capitale circolante, TERZO PASSO: decidere la politica di investimento e disinvestimento, LA CRESCITA SOSTENIBILE DELL IMPRESA, IL RENDICONTO FINANZIARIO DI LIQUIDITA, IL RENDICONTO FINANZIARIO DI CAPITALE CIRCOLANTE NETTO 49 CONCLUSIONI,

3 IL RENDICONTO FINANZIARIO COME FUNZIONA IL FLUSSO DI CASSA Arianna è una direttrice amministrativa di una piccola azienda, 40 anni, intelligente e brillante. L azienda fa 18 milioni di fatturato, nel settore della meccanica industriale e fa regolarmente profitti. Quando mi chiama il suo problema è comune a molte realta aziendali, la mancanza di liquidità. Arianna mi chiede un intervento per strutturare un budget di cassa. Accetto volentieri, abbiamo già collaborato in passato ma l intervento da fare non è questo. Il budget di cassa è uno strumento operativo che serve a gestire i movimenti di liquidità di breve periodo con due obiettivi: q q fare fronte alle punte di scoperto bancario investire le eccedenze di liquidità con una gestione di tesoreria Quello che non puo fare un budget di cassa è rimediare alla mancanza di liquidità, perche questa cosa la fa il rendiconto finanziario. Vediamo come funzionano i flussi di cassa di un azienda. 2

4 LA POSIZIONE FINANZIARIA NETTA La prima cosa che devi capire per comprendere i flussi finanziari è la posizione finanziaria netta. La posizione finanziaria netta rappresenta la differenza tra la liquidità e le passività finanziarie; è quindi l esposizione finanziaria dell azienda al netto della sua liquidità; è un indicatore di liquidità dell azienda. Per calcolare la posizione finanziaria netta sommiamo BANCHE E LIQUIDITA ATTIVA- BANCHE PASSIVE A BREVE- DEBITI FINANZIARI A LUNGO TERMINE = POSIZIONE FINANZIARIA NETTA In valore assoluto la PFN ci dice solo che l impresa è liquida (posizione finanziaria positiva ) o no (posizione finanziaria negativa). Per avere un termine di riferimento dovremo metterla in relazione con il margine operativo lordo che rappresenta la capacità dell azienda di generare cassa dalla gestione operativa. I flussi finanziari mostrano come varia di anno in anno la posizione finanziaria netta. Le imprese hanno spesso posizioni finanziarie negative. Se vengono mantenute entro certi livelli questo permette di 3

5 investire e di crescere senza perdere l equilibrio complessivo. Se la posizione finanziaria netta è eccessivamente negativa pregiudica la possibilità dell impresa di fare ulteriori investimenti e peggiora il conto economico a causa degli oneri finanziari. Viceversa un impresa che ha una posizione finanziaria positiva ha possibilità di investimento che non sta utilizzando, e quindi in qualche modo sta rinunciando a qualche cosa. Come dovrebbe essere la posizione finanziaria netta? Non c è una risposta assoluta; dipende dalle condizioni di mercato; se il mercato è favorevole diventa ragionevole investire e quindi spingere la posizione finanziaria ai valori limiti (4,5 volte il MOL ) e magari anche un po oltre; in condizioni normali sarebbe corretto avere una posizione finanziaria leggermente positiva; in caso di recessione bisognerebbe trovarsi con una posizione finanziaria positiva. 4

6 I FLUSSI DI CASSA: CASH FLOW OPERATIVO FORNITORI MATERIE PRIME SEMILAVORATI PRODOTTI FINITI SALARI/SPESE CREDITI CLIENTI PROFITTI AMMORTAMENTO CASSA INTERESSI IMPOSTE DIVIDENDI PRESTITI A BREVE TERMINE APPORTI DI CAPITALE PROPRIO RIMBORSI DI PRESTITI PRESTITI A LUNGO TERMINE INVESTIMENTI IN ATTIVITA FISSE VENDITE DI ATTIVITA FISSE la liquidità all interno dell impresa puo arrivare da tre aree di gestione; cercheremo di capirlo facendo tre passi. 5

7 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA PRIMO PASSO: capire la gestione reddituale la gestione reddituale crea liquidità attraverso l utile e attraverso le poste economiche che sono state inserite come costi, ma che non hanno provocato un movimento monetario; queste poste sono q gli ammortamenti, q le svalutazioni o rivalutazioni contabili dell attivo q gli accantonamenti e q le imposte di esercizio. Gli ammortamenti perché sono un valore stimato che viene inserito per calcolare il contributo dei cespiti al conto economico, ma che hanno la manifestazione monetaria al momento dell acquisto. La stessa cosa vale per gli accantonamenti che sono dei valori di costo stimati, ma che avranno una manifestazione monetaria futura; ad es il tfr che è un debito che l azienda deve ai suoi dipendenti ma che sarà liquidato quando il dipendente esce dall azienda. Un altro accantonamento tipico è quello al fondo rischi su crediti. Le svalutazioni o rivalutazioni dell attivo sono degli adeguamenti contabili al fair value del cespite, cioè al valore di mercato de bene che non hanno effetto sui movimenti monetari. 6

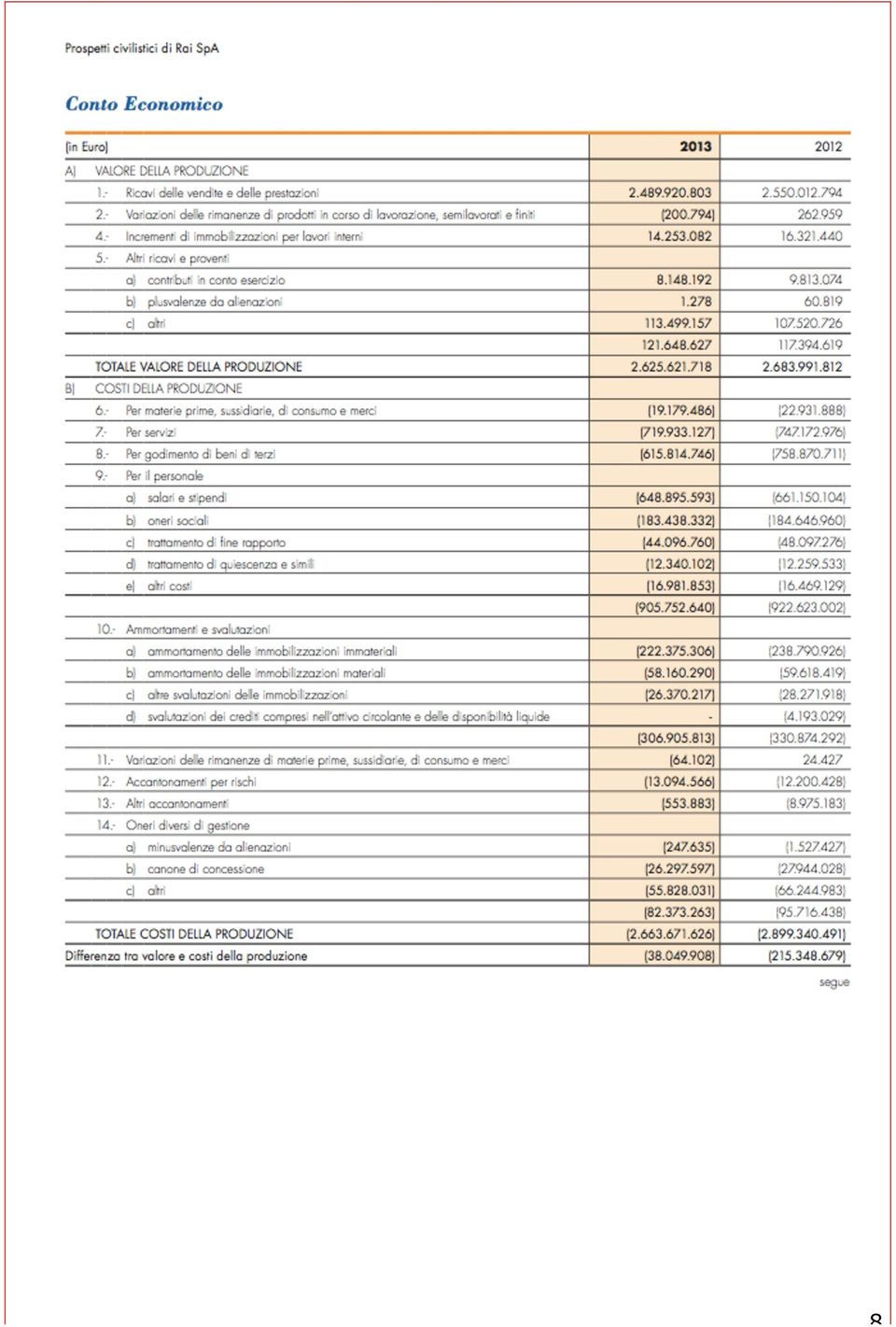

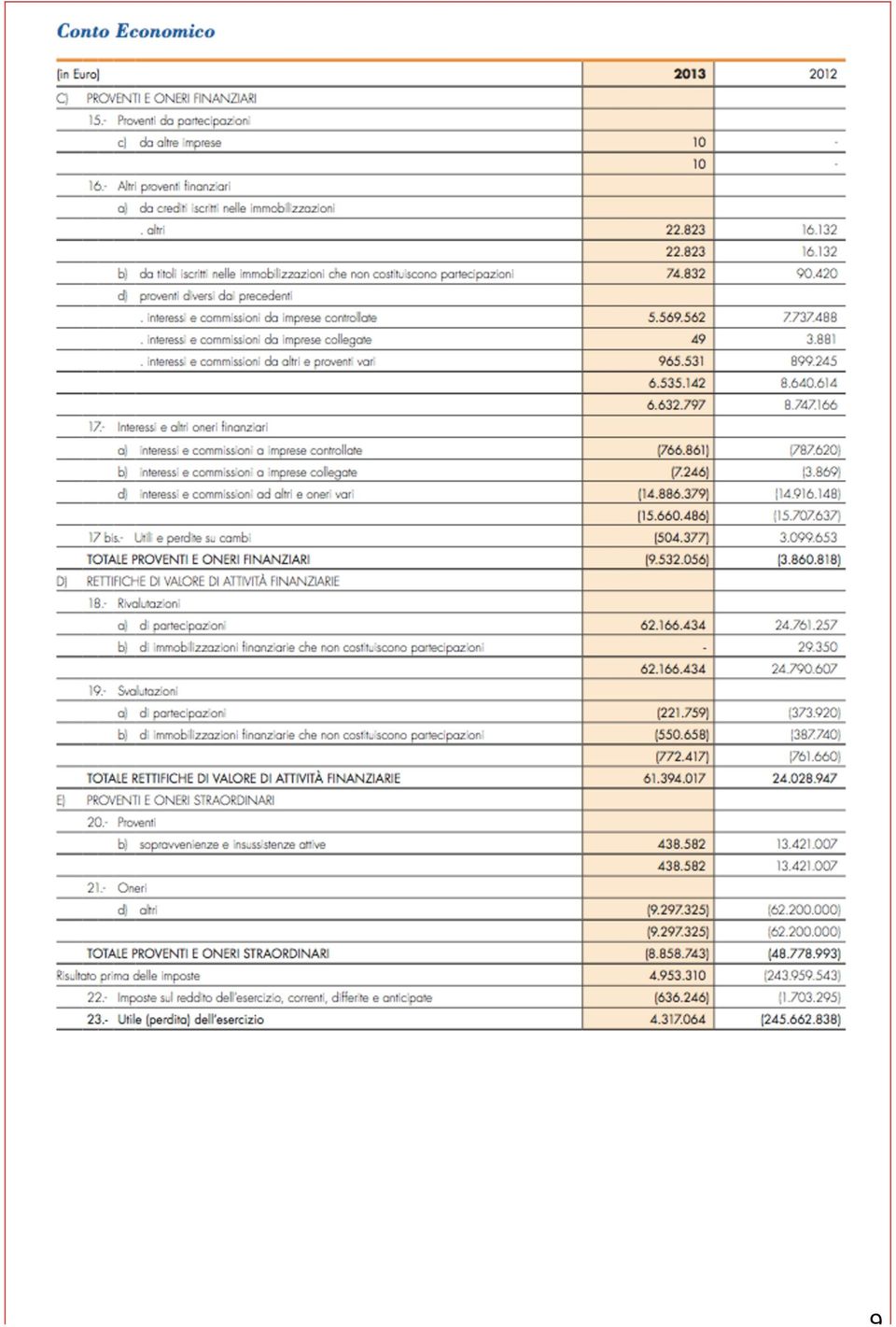

8 Le imposte perché al vengono calcolate, ma verranno poi pagate entro due mesi dal deposito del bilancio, cioè l anno successivo. Per vedere come funziona un rendiconto finanziario prendiamo il bilancio di un azienda che conoscono tutti, la RAI. Il bilancio integrale si lo trovi qui BILANCIO RAI Il bilancio ha una struttura classica secondo il modello CEE; Per fare il rendiconto finanziario non abbiamo bisogno di riclassificare il bilancio (anche se io preferisco riclassificarlo, perché ho già i modelli predisposti; in allegato al file trovi un modello per la riclassificazione); dovremo invece andare a leggere la nota integrativa. Partiamo dal conto economico, eccolo qui: 7

;")

9 8

10 9

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Esercizio svolto sulla Redazione del Rendiconto Finanziario #1

Rendiconto finanziario Stato patrimoniale anno 2 Conto economico anno 2 anno 1 anno 2 var attivo immobilizzato Ricavi di Vendita 2,740 Brevetti 740 850 110 Costi per il personale - 1,860 Avviamento 0 210

Rendiconto finanziario Stato patrimoniale anno 2 Conto economico anno 2 anno 1 anno 2 var attivo immobilizzato Ricavi di Vendita 2,740 Brevetti 740 850 110 Costi per il personale - 1,860 Avviamento 0 210

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

Gestione dell Informazione Aziendale prof. Stefano Pedrini. Rendiconto Finanziario GIA-L03

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "

* + ' &( ) + ' &(), ! - -. /") !"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

finanziari e rendiconto finanziario

Le analisi di bilancio: i flussi finanziari e rendiconto finanziario Prof. Luca IANNI Docente di Controllo di Gestione Università G.d Annunzio di Chieti Pescara Revisore Legale dei Conti Le analisi per

Le analisi di bilancio: i flussi finanziari e rendiconto finanziario Prof. Luca IANNI Docente di Controllo di Gestione Università G.d Annunzio di Chieti Pescara Revisore Legale dei Conti Le analisi per

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO L ANALISI DEI FLUSSI MONETARI AZIENDALI RIGUARDA ESSENZIALMENTE IL TRATTAMENTO DA RISERVARE ALLE TRE TIPOLOGIE DI FLUSSI CHE COMPONGONO IL FLUSSO FINANZIARIO

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO L ANALISI DEI FLUSSI MONETARI AZIENDALI RIGUARDA ESSENZIALMENTE IL TRATTAMENTO DA RISERVARE ALLE TRE TIPOLOGIE DI FLUSSI CHE COMPONGONO IL FLUSSO FINANZIARIO

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

ANALISI ECONOMICO - FINANZIARIA

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

IL BUDGET GLOBALE D AZIENDA

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

Introduzione alla contabilità economicopatrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano angelo.erbacci@polimi.it 2 Introduzione alla COEP La contabilità economico-patrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano angelo.erbacci@polimi.it 2 Introduzione alla COEP La contabilità economico-patrimoniale

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

IL RENDICONTO FINANZIARIO. Prof. Luca Fornaciari

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Il rendiconto finanziario

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Schede di conto Appunti di contabilità mezzi liquidi e schede di conto. Luca Dossena - Docente

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

TEMI SPECIALI DI BILANCIO. Il rendiconto finanziario: aspetti definitori, tecniche di redazione e riferimenti normativi. Parma, 26 novembre 2012

TEMI SPECIALI DI BILANCIO Il rendiconto finanziario: aspetti definitori, tecniche di redazione e riferimenti normativi Parma, 26 novembre 2012 Dott. Luca Fornaciari luca.fornaciari@unipr.it 1 Il rendiconto

TEMI SPECIALI DI BILANCIO Il rendiconto finanziario: aspetti definitori, tecniche di redazione e riferimenti normativi Parma, 26 novembre 2012 Dott. Luca Fornaciari luca.fornaciari@unipr.it 1 Il rendiconto

Divergenza tra risultato economico e finanziario

L analisi della dinamica finanziaria (Capitolo VI) 1 2 Divergenza tra risultato economico e finanziario L analisi della dinamica finanziaria RENDICONTO FINANZIARIO Prospetto simile al CE che consente di

L analisi della dinamica finanziaria (Capitolo VI) 1 2 Divergenza tra risultato economico e finanziario L analisi della dinamica finanziaria RENDICONTO FINANZIARIO Prospetto simile al CE che consente di

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La redazione del bilancio preventivo. Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

TECNICA DI DETERMINAZIONE DEL FLUSSO DI CASSA BASATA SUL CONFRONTO TRA STATI PATRIMONIALI SUCCESSIVI.

TECNICA DI DETERMINAZIONE DEL FLUSSO DI CASSA BASATA SUL CONFRONTO TRA STATI PATRIMONIALI SUCCESSIVI. SP0 SP1 SP2 FCND1 FCND2 Analizziamo le voci che compongono lo Stato Patrimoniale. SP31/12/t0 SP31/12/t1

TECNICA DI DETERMINAZIONE DEL FLUSSO DI CASSA BASATA SUL CONFRONTO TRA STATI PATRIMONIALI SUCCESSIVI. SP0 SP1 SP2 FCND1 FCND2 Analizziamo le voci che compongono lo Stato Patrimoniale. SP31/12/t0 SP31/12/t1

COMUNICATO STAMPA *********

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

OIC 10 Rendiconto finanziario

Daniela Toscano (Dottore Commercialista in Cuneo) OIC 10 Rendiconto finanziario 1 Il Principio contabile OIC 10, pubblicato il 4 agosto 2014 e applicabile ai bilanci al 31 dicembre 2014, è dedicato allo

Daniela Toscano (Dottore Commercialista in Cuneo) OIC 10 Rendiconto finanziario 1 Il Principio contabile OIC 10, pubblicato il 4 agosto 2014 e applicabile ai bilanci al 31 dicembre 2014, è dedicato allo

Budget e Cash Flow per Professionisti e Ditte individuali

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

SVOLGIMENTO TIPOLOGIA C

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

Classificazione del passivo secondo parametri finanziari

Classificazione del passivo secondo parametri finanziari Con riferimento ai sistemi aziendali da cui i flussi di ricchezza traggono origine, distinguiamo le FONTI in: Fonti endogene Fonti esogene Nelle

Classificazione del passivo secondo parametri finanziari Con riferimento ai sistemi aziendali da cui i flussi di ricchezza traggono origine, distinguiamo le FONTI in: Fonti endogene Fonti esogene Nelle

COMUNICATO STAMPA RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA

NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA") COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Franco Colzi Stefano Guidantoni

Franco Colzi Stefano Guidantoni Firenze, 26 marzo 2015 In applicazione dell'articolo 2423, il rendiconto finanziario viene considerato documento obbligatorio S. Guidantoni 2 Comprendere più approfonditamente

Franco Colzi Stefano Guidantoni Firenze, 26 marzo 2015 In applicazione dell'articolo 2423, il rendiconto finanziario viene considerato documento obbligatorio S. Guidantoni 2 Comprendere più approfonditamente

I piani aziendali prevedono, per il primo semestre dell'esercizio 2007, di cedere il 75% del lotto di terreno ad uso civile.

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

Nozioni di base sulla stesura di un piano economico-finanziario. Daniela Cervi Matteo Pellegrini 10 Febbraio 2014

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Il BUDGET di CASSA. (gestione tesoreria) A cura del Prof.Berruti

A cura del Prof.Berruti") Il BUDGET di CASSA (gestione tesoreria) A cura del Prof.Berruti PROGRAMMAZIONE FINANZIARIA comprendente il complesso di analisi e valutazioni con le quali il management si prefigge di verificare scelte

Il BUDGET di CASSA (gestione tesoreria) A cura del Prof.Berruti PROGRAMMAZIONE FINANZIARIA comprendente il complesso di analisi e valutazioni con le quali il management si prefigge di verificare scelte

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20

, 27 Marzo 2012, h.17.20") COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER. S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303 LCU BROKER OBIETTIVI - Diminuire il costo del denaro

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303 LCU BROKER OBIETTIVI - Diminuire il costo del denaro

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Settore economico Indirizzo: Amministrazione, Finanza e Marketing Articolazione: Sistemi informativi aziendali

Settore economico Indirizzo: Amministrazione, Finanza e Marketing Articolazione: Sistemi informativi aziendali Esame di Stato anno scolastico 2014/2015 Svolgimento seconda prova di Economia aziendale La

Settore economico Indirizzo: Amministrazione, Finanza e Marketing Articolazione: Sistemi informativi aziendali Esame di Stato anno scolastico 2014/2015 Svolgimento seconda prova di Economia aziendale La

Interpump Group: il CdA approva i risultati dell esercizio 2001

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

CAPITOLO 3 MINI CASO Zappa S.p.A.

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

Indici Basilea 2 + Business Plan Società di persone e Autonomi

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Budget economico e finanziario per Appalti, Cantieri e Commesse di lavoro

Budget economico e finanziario per Appalti, Cantieri e Commesse di lavoro Il software consente alle Aziende che operano nel campo delle costruzioni, delle manutenzioni, della produzione per commesse di

Budget economico e finanziario per Appalti, Cantieri e Commesse di lavoro Il software consente alle Aziende che operano nel campo delle costruzioni, delle manutenzioni, della produzione per commesse di

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

COMUNICATO STAMPA. ROSSS: il CdA approva bilancio consolidato e il progetto di bilancio al 31 dicembre 2014

COMUNICATO STAMPA Scarperia (FI), 30 marzo 2015 ROSSS: il CdA approva bilancio consolidato e il progetto di bilancio al 31 dicembre 2014 Dati relativi al bilancio consolidato al 31 dicembre 2014 Ricavi

COMUNICATO STAMPA Scarperia (FI), 30 marzo 2015 ROSSS: il CdA approva bilancio consolidato e il progetto di bilancio al 31 dicembre 2014 Dati relativi al bilancio consolidato al 31 dicembre 2014 Ricavi

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Risultati ed andamento della gestione

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Gli indici per l analisi di bilancio. Relazione di

Gli indici per l analisi di bilancio Relazione di Giorgio Caprioli Gli indici di solidità Gli indici di solidità studiano il rapporto tra le parti alte dello Stato Patrimoniale, ossia tra Capitale proprio

Gli indici per l analisi di bilancio Relazione di Giorgio Caprioli Gli indici di solidità Gli indici di solidità studiano il rapporto tra le parti alte dello Stato Patrimoniale, ossia tra Capitale proprio

CAPITOLO 3. 1. Introduzione 2. Analisi della situazione finanziaria 3. Analisi della struttura finanziaria

CAPITOLO 3 ANALISI DEI VALORI PATRIMONIALI 1. Introduzione 2. Analisi della situazione finanziaria 3. Analisi della struttura finanziaria 1. INTRODUZIONE Una volta che abbiamo apportato al bilancio le

CAPITOLO 3 ANALISI DEI VALORI PATRIMONIALI 1. Introduzione 2. Analisi della situazione finanziaria 3. Analisi della struttura finanziaria 1. INTRODUZIONE Una volta che abbiamo apportato al bilancio le

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Esercitazione di riepilogo. Stato Patrimoniale della Beta al 9/10/2012. Conto Economico della Beta al 31/12/2012

Esercitazione di riepilogo Stato Patrimoniale della Beta al 9/10/2012 Conto Economico della Beta al 31/12/2012 1. Transazioni a. Il 2 settembre 2012 viene acquistato un brevetto per un valore di 35000

Esercitazione di riepilogo Stato Patrimoniale della Beta al 9/10/2012 Conto Economico della Beta al 31/12/2012 1. Transazioni a. Il 2 settembre 2012 viene acquistato un brevetto per un valore di 35000