Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano

|

|

|

- Nicolo De Marco

- 8 anni fa

- Visualizzazioni

Transcript

1 Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano La tassazione delle attività finanziarie per le persone fisiche Adempimenti dichiarativi: dal quadro RW alla gestione fiscale dei conti in valuta

2 Indice 1. Quando e perché nasce il quadro RW 2. Soggetti obbligati a compilarlo 3. Presupposti oggettivi 4. Modalità di compilazione 5. Casi pratici e problemi aperti 6. Sanzioni 7. Ravvedimento operoso 8. Conti correnti in valuta estera

3 LIBERALIZZAZIONE VALUTARIA E MONITORAGGIO Liberalizzazione valutaria :Legge Delega 599/ 1986, DPR 148 del 1988 e norme attuative con D.M. 27 aprile Per controllare i movimenti di capitale in entrata e in uscita vennero adottate misure di natura fiscale, contenute nel Decreto Legge 167/1990 convertito nella Legge 227/90. Lo strumento del monitoraggio valutario è il quadro RW, inserito nella dichiarazione dei redditi, dal periodo d imposta Nel 2001 il D.L. 350 (c.d. Scudo fiscale ) riscrive le sanzioni previste nell art 5 D.L. 167/90

4 CONSEGUENZE Nasce nel 1990 una norma tributaria con finalità di controllo valutario E una norma multifunzione che ha riferimenti sia nella normativa fiscale e in quella valutaria, con strumenti applicativi non sempre adeguati e che pone problemi pratici a chi deve applicarla : si pensi alle istruzioni al quadro RW, o alla tabella dei codici delle operazioni con l estero, presa dalle Istruzioni UIC del 9 maggio 1990

5 SOGGETTI OBBLIGATI DL 167/90 art 4 SI Persone fisiche ( anche imprenditori) Enti non commerciali Società semplici e associazioni equiparate tutti fiscalmente residenti in Italia NO Società di persone commerciali ed equiparate Società di capitali ed Enti Commerciali Soggetti non residenti

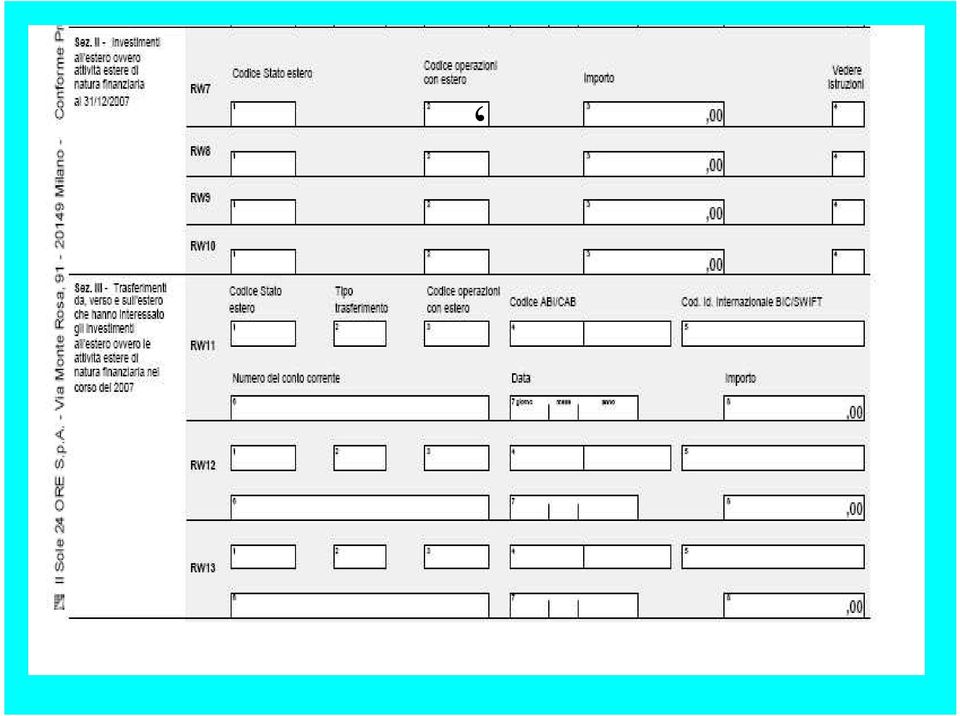

6 COSA VA RILEVATO Sezione I Trasferimenti di denaro, titoli e valori mobiliari effettuati mediante soggetti non residenti, senza il tramite di intermediari residenti,escluso trasporto al seguito, se complessivamente >10.000= euro nell anno Sezione II Investimenti e attività estere di natura finanziaria da cui possono essere conseguiti redditi di fonte estera imponibili in Italia (anche se non movimentati) se > = euro al Sezione III Movimenti da, verso e sull estero che nell anno sono riferibili alle attività della sez. II se > = euro anche se effettuati tramite intermediari residenti N.B sino 2006 limite euro

se > 10.")

7 Segue: Sezione II Redditi di fonte estera corrisposti da soggetti non residenti derivanti da beni che si trovano fuori Italia interessi da c c detenuti all estero, proventi da riporti e p/t con controparti non residenti interessi di obbligazioni e altri titoli similari emessi all estero fondi comuni (armonizzati e no) redditi art 18 T U I R

redditi art")

8 +

9

10 MODALITA DI COMPILAZIONE Le istruzioni al Quadro RW sono state ampliate in corrispondenza all aumento delle sanzioni, cioè dal periodo d imposta 2002: vi sono meglio descritte le tipologie di attività che vanno indicate nelle sezioni II e III, ma le questioni pratiche da risolvere sono numerose sia per stabilire quali attività vadano inserite sia per quantificarle : criterio guida è comunque la possibilità di conseguire un reddito di fonte estera imponibile in Italia. Presunzione di fruttuosità al saggio legale per le somme costituite all estero senza indicare che i redditi verranno percepiti successivamente (casella da barrare)

11 Segue Attività finanziarie emesse da soggetti esteri sono sempre da rilevare, mentre quelle emesse da soggetti italiani e trasferite all estero vanno rilevate solo se generano plusvalenze Esonero dalla dichiarazione per conti deposito presso un intermediario italiano o riscossione interessi per suo tramite. Regime dichiarativo non richiede RW se c è conto deposito. I proventi vanno rilevati (Circ. 60/2001 par 1)

12 CASI PRATICI Immobili: - criteri per la rilevazione - detenuti da imprenditori Quadri, gioielli e oggetti di valore da rilevare solo se a reddito Polizze vita : art 41bis D L 269/03 Conti correnti c/o banche estere: interessi e consistenza Fondi comuni e strumenti derivati Finanziamenti a società estere

13 QUESITI Come indicare il paese estero nel caso di partecipazioni in società che non emettono materialmente le quote e le fanno gestire in un altro paese? Conti gestione titoli all estero Come rilevare strumenti finanziari quali opzioni o swap? Operazione fuori conto deposito titoli, perché non effettuate tramite banca depositaria : devo fare RW? Come si può rimediare agli sbagli?

14 SANZIONI Il sistema sanzionatorio di cui all art. 5 del D.L. 167/90 è stato notevolmente inasprito dal 2001 dall art 19 D.L. 350/2001, con l introduzione di sanzioni dal 5 al 25% delle attività o dei trasferimenti non dichiarati nel quadro RW, e la previsione della confisca di beni di corrispondente valore

15 SANZIONI : spunti per una loro valutazione Riferimento ai principi generali dell ordinamento tributario, tra cui: Capacità contributiva Tutela dell affidamento e della buona fede del contribuente Proporzionalità tra danno e sanzione

16 Segue SANZIONI Ricordando la finalità di monitoraggio della norma, non si comprende ad esempio la sanzione pesante (=confisca) sulla mancata compilazione della sezione III del quadro RW, che, tranne nel caso di movimento estero su estero, viene già segnalata dall intermediario residente tramite CVS

17 RAVVEDIMENTO sino 2001 Ravvedimento sino al 27 settembre 2001: è chiarito dalla Circolare 98/E del 2000 par. 9.2, che attua un coordinamento tra il nuovo sistema sanzionatorio introdotto dal D. Legislativo 471/97 art. 8 comma 1 e le sanzioni dell art 5 D.L. 197/90, abrogandole e introducendo la sanzione residuale da 500 mila lire a quattro milioni

18 RAVVEDIMENTO post 2001 A seguito del ricordato inasprimento delle sanzioni con D.L. 350/2001 anche il ravvedimento, sempre ammesso, diviene più oneroso. Infatti il riferimento agli art 8 comma 1 e art 16 del D.Lgs 471/1997 viene esplicitamente negato dalla prassi ministeriale, con la Circolare 9/E del 30 gennaio 2002 par.1.13 e seguenti e dalla giurisprudenza (Cassazione n.9320 dell 11 giugno 2003), peraltro sempre nell ottica di contrastare fenomeni di illeciti valutari, con rilievo penale

19 segue Secondo la tesi del Ministero la riduzione delle sanzioni viene parametrata al 5% degli importi non dichiarati, quindi è possibile che gli importi pur scontati siano consistenti.

20 PROBLEMI APERTI In forza del principio di emendabilità della dichiarazione tributaria, in quanto essa è atto di scienza e non di volontà, qualora non sia stato compilato il quadro RW, si può presentare dichiarazione integrativa. Dichiarazione integrativa entro un anno ed entro quattro anni ( Circolare 6/E del 2002) per attività che non generano redditi imponibili: quali sanzioni? Infatti l inadempienza ai fini del monitoraggio ai fini tributari è stata sanata con la dichiarazione. Cumulo giuridico delle sanzioni (art 12 Dlgs 471/1997) e definizione agevolata (art 16 stesso D Lgs)

21 CONTI CORRENTI IN VALUTA ESTERA Un soggetto fiscalmente residente in Italia che detiene un conto corrente in valuta estera presso una banca italiana deve ricordare che se la giacenza supera Euro ,69 per almeno sette giorni lavorativi continui ogni prelievo dal conto stesso è equiparato ad una cessione onerosa di valuta che produce plus o minus considerate redditi diversi ai sensi dell art. 67 del TUIR. Inoltre le entrate su tale conto, se provenienti dall estero, sono soggette al monitoraggio fiscale ed alla normativa sul quadro RW

22 Art 67 T U I R - DETERMINAZIONE DELLE PLUS/MINUS SU CONTI CORRENTI IN VALUTA Per determinare la plus. o la minus: il ricavo è dato dal controvalore in euro del prelievo al cambio del giorno di uscita il costo è dato dalla valuta entrata per ultima valorizzata al cambio del giorno di entrata (cambio storico).

23 segue Si pone dunque il problema di monitorare il conto in valuta in termini di giacenza e di prelievi qualora la giacenza superi l importo di riferimento e faccia assumere ai prelievi dell anno rilevanza fiscale. Sarebbe opportuno che la banca fornisse al proprio cliente gli elementi per determinare queste plus/minus, indicando: - quando la giacenza supera Euro ,69 per almeno sette giorni lavorativi continui - i cambi in euro della valuta in entrata e in uscita quando siamo nella condizione di cui sopra (questo è fattibile per la banca, mentre per il cliente non è altrettanto facile).

24 Movimenti in valuta La circolare 165/E del 24 giugno 1998 Ministero delle Finanze al par ultimi capoversi fornisce indicazioni concrete su come gestire i movimenti di valuta: va utilizzato il criterio LIFO, quindi ogni prelievo andrà a diminuire l entrata più recente e se questa entrata non è sufficiente andrà a scalare quella immediatamente precedente, ciascuna di esse valorizzata al cambio storico, che deve essere documentato dal contribuente, in base alle operazioni effettuate.

25 esempio Entrate sul conto USD in data USD in data USD in data Uscite dal conto USD in data USD in data

26 . Per verificare se vi sono plusvalenze è necessario avere i cambi in euro delle valute entrate e uscite nei giorni delle operazioni, perché bisognerà confrontare il controvalore in euro di USD alla data di prelievo del con il controvalore in euro delle entrate di USD in data , di USD in data e dei rimanenti USD in data Inoltre il prelievo in data andrà confrontato con la quantità in giacenza al cambio del La giacenza finale del 2005 pari a USD acquistati il resterà valorizzata al cambio della data di acquisto e sarà la base di partenza per l anno successivo.

27 . La mancanza del cambio storico comporta la valorizzazione dei prelievi al più basso dei cambi mensili determinati con Decreto Ministeriale ( / aree tematiche / tassi di cambio) nel periodo d imposta in cui la plus. è stata conseguita. Le plus. su conti correnti in valuta possono essere compensate da minus. conseguite nei quattro anni precedenti sia da cessioni di valuta che da cessioni di partecipazioni non qualificate o di altri titoli e comportano sempre l obbligo di compilare il quadro RT di UNICO.

28 Problemi ricorrenti prendo data movimento o data valuta? come valorizzo le immissioni in conto? Uso pratico del criterio LIFO La Banca rilascia al Cliente una certificazione con gli importi prelevati nell anno che possono aver dato luogo a plusvalenze imponibili e riporta tali dati con l identificazione del Cliente nel Modello 770 ordinario, quadro S O, codice G

Redditi di fonte estera e compilazione del quadro RW Casi pratici

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

IL QUADRO RW. a cura di Duilio Liburdi Pubblicista Dottore Commercialista

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

L'Agenzia delle Entrate torna sullo scudo fiscale Lavoratori dipendenti sotto la lente

L'Agenzia delle Entrate torna sullo scudo fiscale Lavoratori dipendenti sotto la lente Con la circolare n. 48/E/2009, l Agenzia delle Entrate fornisce ulteriori chiarimenti in ordine alla disciplina dell

L'Agenzia delle Entrate torna sullo scudo fiscale Lavoratori dipendenti sotto la lente Con la circolare n. 48/E/2009, l Agenzia delle Entrate fornisce ulteriori chiarimenti in ordine alla disciplina dell

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali)

") Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti dichiarativi per i beni e le attività finanziarie detenute all'estero QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE SANDRO BOTTICELLI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti dichiarativi per i beni e le attività finanziarie detenute all'estero QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE SANDRO BOTTICELLI

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 16/E QUESITO

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

Tassazione delle plusvalenze finanziarie e valutarie (a cura del Dott. Alessio Pistone)

") Tassazione delle plusvalenze finanziarie e valutarie (a cura del Dott. Alessio Pistone) Nel Quadro RT del modello Unico PF 2015 devono essere dichiarate le plusvalenze e le minusvalenze di natura finanziaria,

Tassazione delle plusvalenze finanziarie e valutarie (a cura del Dott. Alessio Pistone) Nel Quadro RT del modello Unico PF 2015 devono essere dichiarate le plusvalenze e le minusvalenze di natura finanziaria,

di Massimo Gabelli, Roberta De Pirro - Studio Legale e Tributario Morri Cornelli e Associati

6 Aprile 2012, ore 15:42 In tema di rendite finanziarie Tassazione unificata ma con discrimine nella deducibilità degli interessi passivi Nell uniformare la misura dell aliquota da applicare alla tassazione

6 Aprile 2012, ore 15:42 In tema di rendite finanziarie Tassazione unificata ma con discrimine nella deducibilità degli interessi passivi Nell uniformare la misura dell aliquota da applicare alla tassazione

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

RISOLUZIONE N. 61/E QUESITO

RISOLUZIONE N. 61/E Roma, 31 maggio 2011 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Applicazione dell imposta sostitutiva ai sensi dell articolo 6 del decreto legislativo 21 novembre

RISOLUZIONE N. 61/E Roma, 31 maggio 2011 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Applicazione dell imposta sostitutiva ai sensi dell articolo 6 del decreto legislativo 21 novembre

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 IL QUESITO

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 SCUDO FISCALE E ATTIVITÀ ALL ESTERO DA PARTE DEI LAVORATORI DIPENDENTI IL QUESITO Nella circolare n. 48 del 2009 l Agenzia delle entrate

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 SCUDO FISCALE E ATTIVITÀ ALL ESTERO DA PARTE DEI LAVORATORI DIPENDENTI IL QUESITO Nella circolare n. 48 del 2009 l Agenzia delle entrate

CONFERENZA PATRIMONIALE «Investire sulla Costa Azzurra : fiscalità e reddività»

CONFERENZA PATRIMONIALE «Investire sulla Costa Azzurra : fiscalità e reddività» «La fiscalità italiana sui beni immobiliari detenuti in Francia»: lo Post-Scudo Fiscale TER Presentazione di Mauro MICHELINI,

CONFERENZA PATRIMONIALE «Investire sulla Costa Azzurra : fiscalità e reddività» «La fiscalità italiana sui beni immobiliari detenuti in Francia»: lo Post-Scudo Fiscale TER Presentazione di Mauro MICHELINI,

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni.

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati.

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

Hedge Invest Workshop Milano, 23 settembre 2009. Lo scudo fiscale III. Paolo Ludovici Maisto e Associati

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Oggetto: LA DICHIARAZIONE DI INVESTIMENTI E ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO. IL MODELLO RW DI UNICO 2009

Ai gentili Clienti Loro sedi Oggetto: LA DICHIARAZIONE DI INVESTIMENTI E ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO. IL MODELLO RW DI UNICO 2009 In vista della conclusione della campagna dichiarativa per

Ai gentili Clienti Loro sedi Oggetto: LA DICHIARAZIONE DI INVESTIMENTI E ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO. IL MODELLO RW DI UNICO 2009 In vista della conclusione della campagna dichiarativa per

QUADRO RW E STOCK OPTION ESTERE

PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 QUADRO RW E STOCK OPTION ESTERE SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre 2014 - Auditorium San

PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 QUADRO RW E STOCK OPTION ESTERE SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre 2014 - Auditorium San

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Presupposto soggettivo

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gli obblighi di dichiarazione annuale nel quadro RW degli investimenti detenuti all estero e delle attività estere di natura finanziaria, nonché il pagamento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gli obblighi di dichiarazione annuale nel quadro RW degli investimenti detenuti all estero e delle attività estere di natura finanziaria, nonché il pagamento

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici Il presente documento ha finalità meramente illustrative della tassazione degli interessi e degli altri redditi

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici Il presente documento ha finalità meramente illustrative della tassazione degli interessi e degli altri redditi

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

INFORMATIVA SULLA FISCALITÀ

INFORMATIVA SULLA FISCALITÀ Con la presente comunicazione si desidera fornire una breve sintesi del regime fiscale applicabile ai fondi comuni di investimento mobiliare di diritto italiano, nonché del

INFORMATIVA SULLA FISCALITÀ Con la presente comunicazione si desidera fornire una breve sintesi del regime fiscale applicabile ai fondi comuni di investimento mobiliare di diritto italiano, nonché del

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Particolarità del monitoraggio fiscale con il Quadro RW

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

AVVISO ALLA CLIENTELA

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

In tale ambito soggettivo sono ricomprese le persone fisiche titolari di: - reddito d impresa; o: - di lavoro autonomo.

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

di Massimo Gabelli, Roberta De Pirro

24 Aprile 2009, ore 08:08 Immobili - patrimonio Deducibili gli interessi di finanziamento Rientrano nel novero degli interessi soggetti all art. 96 TUIR quelli di finanziamento relativi agli immobili-patrimonio.

24 Aprile 2009, ore 08:08 Immobili - patrimonio Deducibili gli interessi di finanziamento Rientrano nel novero degli interessi soggetti all art. 96 TUIR quelli di finanziamento relativi agli immobili-patrimonio.

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

RISOLUZIONE N. 67/E QUESITO

RISOLUZIONE N. 67/E Roma,6 luglio 2010 Direzione Centrale Normativa OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Trattamento fiscale delle plusvalenze e minusvalenze derivanti da operazioni

RISOLUZIONE N. 67/E Roma,6 luglio 2010 Direzione Centrale Normativa OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Trattamento fiscale delle plusvalenze e minusvalenze derivanti da operazioni

RISOLUZIONE N. 71/E QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 20 marzo 2009 ot. 2005/ OGGETTO: Istanza di Interpello - Imposta sul valore aggiunto - Requisiti di territorialità delle cessioni relative

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 20 marzo 2009 ot. 2005/ OGGETTO: Istanza di Interpello - Imposta sul valore aggiunto - Requisiti di territorialità delle cessioni relative

RISOLUZIONE N. 151/E. Roma, 11 giugno 2009

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 48/E. Roma, 8 luglio 2013

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

Modulo RW Aspetti generali

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Voluntary disclosure Contenuti e opportunità

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

INDICE. Premessa... pag. 11

INDICE Premessa... pag. 11 CAPITOLO PRIMO LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA 1. La cessione delle partecipazioni nel reddito d impresa... pag. 13 1.1 I diversi regimi fiscali applicabili

INDICE Premessa... pag. 11 CAPITOLO PRIMO LA CESSIONE DELLE PARTECIPAZIONI NEL REDDITO DI IMPRESA 1. La cessione delle partecipazioni nel reddito d impresa... pag. 13 1.1 I diversi regimi fiscali applicabili

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6 Circolare Numero 16/2013 Oggetto TOBIN TAX: IMPOSTA SULLE TRANSAZIONI FINANZIARIE INTRODOTTA DALLA LEGGE N. 228/2012 Sommario La legge n.228/2012

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6 Circolare Numero 16/2013 Oggetto TOBIN TAX: IMPOSTA SULLE TRANSAZIONI FINANZIARIE INTRODOTTA DALLA LEGGE N. 228/2012 Sommario La legge n.228/2012

Imposta di bollo sui conti correnti e libretti

CIRCOLARE A.F. N. 92 del 4 giugno 2013 Ai gentili clienti Loro sedi Imposta di bollo sui conti correnti e libretti Gentile cliente, con la presente desideriamo ricordarle che l articolo 19 del decreto-legge

CIRCOLARE A.F. N. 92 del 4 giugno 2013 Ai gentili clienti Loro sedi Imposta di bollo sui conti correnti e libretti Gentile cliente, con la presente desideriamo ricordarle che l articolo 19 del decreto-legge

Il limite di esonero, entro il quale non vi è l obbligo di comunicazione, sale da 500 a 10.000 euro

Fiscal News La circolare di aggiornamento professionale N. 327 11.11.2014 Comunicazione black list: le novità Il limite di esonero, entro il quale non vi è l obbligo di comunicazione, sale da 500 a 10.000

Fiscal News La circolare di aggiornamento professionale N. 327 11.11.2014 Comunicazione black list: le novità Il limite di esonero, entro il quale non vi è l obbligo di comunicazione, sale da 500 a 10.000

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

Concrete Italia s.r.l. REGISTRO REVISORI CONTABILI N. 136021 - D.M. MINISTERO DI GRAZIA E GIUSTIZIA DEL 12.4.2005 - G.U. N. 35 DEL 3 MAGGIO 2005

DISEGNO DI LEGGE DEL SENATO DELLA REPUBBLICA DEL 15 NOVEMBRE 2007 Disposizioni per la formazione del Bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2008) RIAPERTURA TERMINI IN MATERIA DI

DISEGNO DI LEGGE DEL SENATO DELLA REPUBBLICA DEL 15 NOVEMBRE 2007 Disposizioni per la formazione del Bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2008) RIAPERTURA TERMINI IN MATERIA DI

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

137/2015 Ottobre/13/2015 (*) Napoli 22 Ottobre 2015

Napoli 22 Ottobre 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 137/2015 Ottobre/13/2015 (*) Napoli 22 Ottobre 2015 Con la risoluzione 81/E del 25 settembre 2015, l Amministrazione Finanziaria ha fornito

Redazione a cura della Commissione Comunicazione del CPO di Napoli 137/2015 Ottobre/13/2015 (*) Napoli 22 Ottobre 2015 Con la risoluzione 81/E del 25 settembre 2015, l Amministrazione Finanziaria ha fornito

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa Roma, 19 dicembre 2013 OGGETTO: Interpello Art. 11 legge 27/07/2000, n. 212. Tassazione di redditi di fonte estera - Redditi di capitale - Applicazione

RISOLUZIONE N. 99/E Direzione Centrale Normativa Roma, 19 dicembre 2013 OGGETTO: Interpello Art. 11 legge 27/07/2000, n. 212. Tassazione di redditi di fonte estera - Redditi di capitale - Applicazione

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

Il D.lgs. 231/2007 in materia di antiriciclaggio, tra novità legislative, ruolo degli Organi e delle Autorità di Vigilanza ed impianto sanzionatorio 1 La normativa Il D. lgs. 231/07 ha dato attuazione

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 5/E. Roma, 19 gennaio 2015

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

di Massimo Gabelli, Roberta De Pirro

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore