IL RAPPORTO DI LAVORO: PARTICOLARITA NEL SETTORE DELL EDILIZIA. 27/06/2013 Studio BRAVI Consulenti del lavoro

|

|

|

- Alessia Verde

- 8 anni fa

- Visualizzazioni

Transcript

1 IL RAPPORTO DI LAVORO: PARTICOLARITA NEL SETTORE DELL EDILIZIA 1

2 La Cassa Edile Tutte le imprese del settore edile ed affine, sia industriali che artigiane, che abbiano alle proprie dipendenze lavoratori con qualifica di operaio e/o apprendista operaio, sono tenute ad iscriversi alla Cassa Edile. Il compito della Cassa Edile è quello di riscuotere i contributi e gli accantonamenti per garantire a tali lavoratori la retribuzione per gratifica natalizia e per ferie, anche quando il rapporto di lavoro è frazionato in più contratti, anche di breve durata, con più datori di lavoro. La Cassa Edile, inoltre, gestisce un particolare sistema retributivo sostitutivo degli scatti d anzianità, ed inoltre provvede ad erogare una serie di diverse provvidenze. 2

3 La Cassa Edile Le Casse Edili sono organismi costituiti a livello provinciale attraverso un accordo tra le associazioni territoriali sindacali di settore, pertanto le modalità di iscrizione, di denuncia delle retribuzioni nonché di quantificazione dei contributi da versare risultano essere differenti da una provincia ad un altra. 3

4 Obbligo di iscrizione alla Cassa Edile L obbligatorietà dell iscrizione delle imprese alla Cassa Edile non discende da una norma di legge, bensì da una disposizione contenuta nel ccnl. Il Ministero del Lavoro, però, ha chiarito come non sia ammissibile che alcune imprese dell edilizia applichino solo parzialmente il ccnl senza provvedere a tale iscrizione (Min. Lav. nota del 20/11/2007). Inoltre va ricordato che l impresa che opera in appalti pubblici è tenuta ad osservare integralmente il trattamento economico e normativo stabilito dai contratti collettivi nazionali e territoriali in vigore (art. 118, D.Lgs. n 163/2006), e che analogo obbligo è previsto per quella che opera nell ambito del mercato privato (art. 3, c. 8, lett. B), D.Lgs. n 494/1996) 4

, e che analogo obbligo è previsto per quella che opera nell ambito del mercato privato (art. 3, c. 8, lett. B), D.Lgs. n 494/1996) 4")

5 Obbligo di iscrizione alla Cassa Edile - Le imprese straniere - Nel caso di aziende straniere operanti in Italia, gli obblighi verso le casse edili si estrinsecano: Le aziende comunitarie a loro discrezione devono garantire prestazioni parificate a quelle offerte dalla cassa edile, oppure iscriversi agli enti esistenti in Italia; Le aziende extracomunitarie sono obbligate ad iscriversi alla cassa edile in Italia (deve applicarsi l intera normativa italiana - nota Min. Lav /2007). 5

6 Assunzione: adempimenti Il ccnl prevede che i lavoratori che entrano per la prima volta nel settore dell edilizia debbano necessariamente frequentare un apposito corso di formazione di 16 ore, al fine di acquisire una conoscenza di base delle mansioni che dovranno svolgere, del cantiere come luogo di lavoro e di produzione, nonché dei rischi che potranno correre se non applicheranno rigorosamente le norme antinfortunistiche previste. A tal fine le scuole edili territoriali organizzano corsi gratuiti, a cui le aziende devono iscrivere i propri lavoratori almeno 3 giorni prima dell assunzione. La sanzione per l avviamento del lavoratore in assenza di formazione è pari all arresto da due a quattro mesi con l aggiunta dell ammenda da 1200 a 5200 euro. 6

7 Assunzione: adempimenti In caso di assunzione con contratto a tempo parziale, l impresa edile è obbligata a comunicare all Inps l orario stabilito tra le parti. A proposito di part time, si ricorda che l art. 78 del ccnl prevede che non possano essere assunti operai a part time in misura superiore al 3% del totale dei lavoratori occupati a tempo indeterminato; resta ferma la possibilità di assumere almeno un operaio a tempo parziale, laddove non ecceda il 30% degli operai a tempo pieno. Sono esclusi da tali limiti quantitativi i contratti part time stipulati con gli impiegati, con gli operai di 4 livello, con operai pensionati, con gli operai non adibiti alla produzione (esclusi gli autisti), nonché per le trasformazioni da full time a part time per gravi problemi di salute. 7

8 Assunzione: adempimenti Per quanto riguarda i limiti quantitativi per ricorrere al contratto a termine, i quattro CCNL dell Edilizia non sono concordi. I ccnl dei settori Industria, Artigianato e PMI ritengono che, fermo restando quanto previsto dall'art. 10, c. 7, del D. Lgs. 368/2001, tale ricorso per le ulteriori causali non può superare, mediamente nell'anno, cumulativamente con i contratti di somministrazione a tempo determinato, il 25 % dei rapporti di lavoro con contratto a tempo indeterminato dell impresa; Il ccnl Edili Cooperative di Produzione e Lavoro, stabilisce che il ricorso a rapporti di lavoro a tempo determinato è ammesso nei limiti del 20% dei rapporti di lavoro a tempo indeterminato mediamente in essere nell'impresa. Tale percentuale si intende comprensiva anche dei contratti di somministrazione di lavoro stipulati nelle ipotesi indicate dal comma 1, lett. C) dell articolo citato. 8

9 Assunzione: adempimenti Inoltre, nei quattro CCNL dell Edilizia si afferma che è possibile utilizzare almeno 7 rapporti di lavoro con contratto a termine e/o di somministrazione a tempo determinato, comunque non eccedenti la misura di un terzo del numero di lavoratori a tempo indeterminato dell impresa. Le frazioni eventualmente risultanti da tali conteggi verranno arrotondate all unità superiore. La media è computata con riferimento alla media annua dei lavoratori in forza nell anno solare precedente. 9

10 Assunzione: adempimenti Le imprese edili impegnate in opere o lavori finanziati, in tutto o in parte, dallo Stato, dalle Regioni o dagli enti pubblici, sono tenute a riservare ai lavoratori titolari del trattamento speciale di disoccupazione edile una percentuale delle assunzioni da effettuare in aggiunta all organico aziendale esistente all atto dell affidamento dei lavori al fine dello svolgimento degli stessi (art. 11, c. 4, L. n 223/1991). La percentuale è determinata dalla Commissione regionale competente, in misura non superiore al 25%. 10

.")

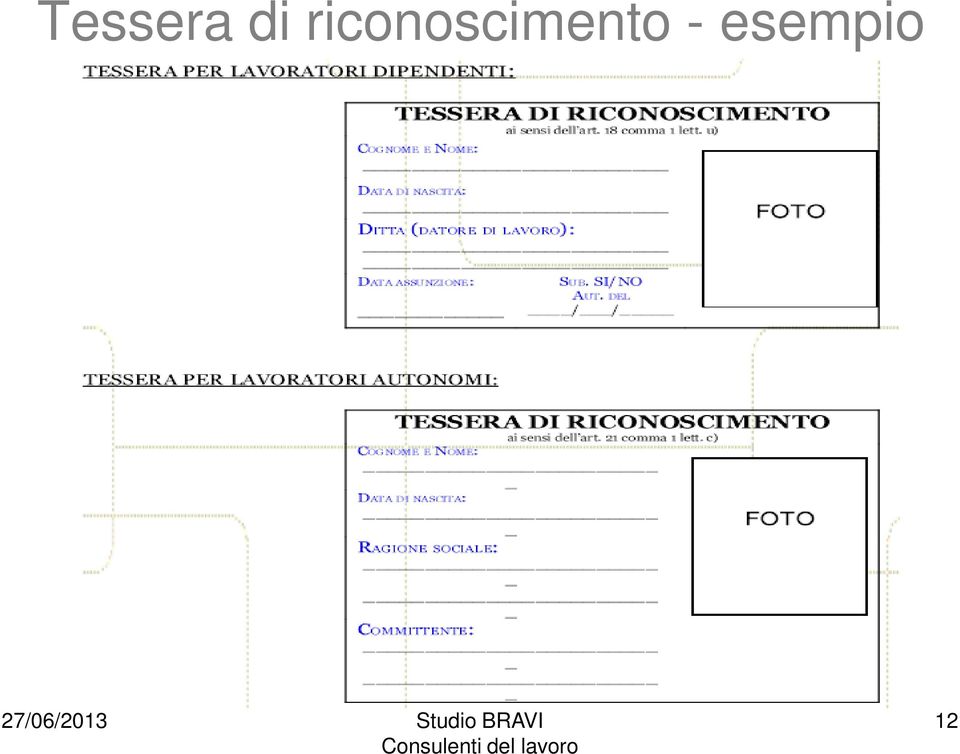

11 Assunzione: adempimenti Nell ambito dei cantieri edili è previsto l obbligo di munire tutto il personale occupato di un apposita tessera di riconoscimento, corredata di fotografia, contenente le generalità del lavoratore e la denominazione del datore di lavoro (art. 36bis, c. 3, L. n 248/2006), nonché la data di assunzione e, in caso di subappalto, la relativa autorizzazione (art. 5, L. 13/8/2010 n 136). In alternativa, i datori che occupano fino a 9 dipendenti possono assolvere l obbligo annotando su un apposito registro di cantiere, vidimato dalla D.P.L., da conservarsi sul luogo di lavoro, gli estremi del personale giornalmente impiegato nei lavori. Le annotazioni vi vanno effettuate prima dell inizio dell attività lavorativa giornaliera. 11

12 Tessera di riconoscimento - esempio 12

13 Rapporto di lavoro: particolarità Orario di lavoro (1): - 40 ore settimanali medie annue, con un massimo, comunque, di 10 ore/gg., sia per gli operai che per gli impiegati, normalmente ripartite su 5 giornate. E' tuttavia consentita la distribuzione dell'orario su 6 giorni per obiettive esigenze tecnico-produttive da portare preventivamente a conoscenza delle r.s.a. In tale ipotesi è prevista una maggiorazione dell'8% per le ore lavorate nella giornata del sabato. - E ammesso il recupero di eventuali periodi di sosta conseguenti a cause impreviste o di forza maggiore. I conseguenti prolungamenti di orario per recupero non possono eccedere il limite di un ora al giorno, comunque garantendo il rispetto del limite massimo di 10 ore lavorative al giorno di cui sopra, e devono essere effettuati entro i 15 giorni lavorativi successivi al momento in cui è avvenuta la sosta o l interruzione a cui si riferiscono. Nel caso di orario normale organizzato su cinque giorni alla settimana, i recuperi possono essere effettuati a regime normale (senza quindi il riconoscimento di alcuna maggiorazione) anche nella giornata del sabato. 13

14 Rapporto di lavoro: particolarità Orario di lavoro (2): Per gli operai è inoltre previsto un regime di flessibilità, che viene definito dalla contrattazione integrativa territoriale, la quale stabilisce la ripartizione dell'orario nei vari mesi dell'anno, sempre comunque nel rispetto della media su base annua di 40 ore settimanali. 14

15 Rapporto di lavoro: particolarità Orario di lavoro (3): Per il solo personale delle industrie di costruzioni edilizie, stradali ed idrauliche addetto ai lavori all aperto e nel periodo compreso tra maggio e settembre, la legge prevede la facoltà di superamento del limite settimanale di 40 ore per un periodo di quattro mesi all anno, previa comunicazione alla D.P.L., per necessità imposte da esigenze tecniche e stagionali. Le ore prestate oltre le 40 settimanali in base a tale normativa, essendo ore di lavoro normale, sono escluse dal computo del tetto annuale delle 250 ore di lavoro straordinario, pur restando fermo, per tali ore, il riconoscimento della maggiorazione contrattuale per le ore di lavoro prestate oltre il limite dell orario normale. 15

16 Rapporto di lavoro: particolarità Festività Il trattamento economico degli operai, interamente a carico dell impresa, è pari ad otto ore della paga oraria di fatto, e viene riconosciuto in caso di coincidenza della festività con qualsiasi giornata della settimana. Per gli impiegati, la sola festività coincidente con la domenica va retribuita in aggiunta alla normale retribuzione mensile, in misura pari ad 1/25 della retribuzione mensile stessa. 16

17 Rapporto di lavoro: particolarità Congedo matrimoniale Quindici giorni consecutivi di calendario, sia per gli operai che per gli impiegati. Il trattamento economico per gli operai è pari a 104 ore complessive (di cui 56 ore a carico Inps), mentre quello previsto per gli impiegati è pari agli emolumenti spettanti nel corrispondente periodo lavorativo. 17

, mentre quello previsto per gli impiegati è pari agli emolumenti spettanti")

18 Rapporto di lavoro: particolarità Trasferta operai I vari contratti collettivi del settore edile stabiliscono che all'operaio comandato a prestare attività lavorativa in trasferta si continua ad applicare il contratto integrativo provinciale di provenienza, seppur garantendogli il rispetto dei minimi retributivi previsti dal contratto collettivo integrativo in vigore nella località di svolgimento dei lavori nel caso in cui questi risultino superiori a quanto previsto dal contratto integrativo della località di provenienza, e rimane inoltre iscritto alla Cassa Edile della provincia da cui proviene. Per i cantieri di durata superiore a 3 mesi l'impresa è, invece, tenuta ad iscriverlo alla competente Cassa Edile locale, a partire dal secondo mese successivo a quello nel corso del quale ha avuto inizio la trasferta. 18

19 Rapporto di lavoro: particolarità Trasferta operai E' comunque previsto, sia dalla contrattazione collettiva che dall'art. 18 della L. n 55/1990 (riguardante gli appalti pubblici), che l'impresa debba fornire alla Cassa Edile locale, prima dell'inizio dei lavori, l'elenco degli operai lì presenti in trasferta e l'indicazione del cantiere in cui normalmente operano, fornendo anche la documentazione attestante l'avvenuta trasmissione delle denunce delle retribuzioni erogate agli stessi ed i conseguenti versamenti contributivi effettuati alla Cassa Edile di provenienza. 19

20 Rapporto di lavoro: particolarità Distacco Introducendo un trattamento di maggior favore per i lavoratori edili rispetto a quanto previsto a livello generale, i contratti collettivi dell edilizia prevedono che sia sempre necessario il consenso del lavoratore in caso di distacco, anche quando non vi sia mutamento di mansioni. In caso di distacco va ricordato che l'impresa distaccante, presso la quale continua a permanere la titolarità del rapporto di lavoro, dovrà evidenziare nelle denunce alla Cassa Edile i singoli lavoratori distaccati per tutta la durata del distacco stesso. 20

21 Rapporto di lavoro: particolarità Ferie Salvo quanto previsto dagli accordi collettivi territoriali, anche al fine di favorire il rientro alle proprie residenze dei lavoratori migranti, e compatibilmente con le necessità tecnico-organizzative dell impresa, è permesso sia agli operai che agli impiegati che ne facciano richiesta di usufruire di due delle quattro settimane di ferie nell arco di 24 mesi successivi all anno di riferimento, pur restando fermo l obbligo di usufruire di due settimane di ferie nel corso del suddetto anno. 21

22 Rapporto di lavoro: particolarità Collocamento obbligatorio Le imprese edili sono soggette a quanto previsto dalla L. n 68/1999 in tema di collocamento obbligatorio dei disabili, ma la L. n 247/2007 (c.d. Riforma del welfare) ha previsto che, a partire dal 1 gennaio 2008, debbano essere esclusi sia il personale di cantiere sia gli addetti ai trasporti del settore edile dal computo dei soggetti da considerare ai fini del calcolo della quota di riserva. 22

23 Rapporto di lavoro: particolarità Mensilità aggiuntive a) operai: per gli operai è prevista una modalità particolare di riconoscimento, descritta successivamente. b) impiegati: entro il 20 dicembre di ogni anno l impresa deve corrispondere ai lavoratori inquadrati come impiegati una tredicesima mensilità; entro il 30 giugno di ogni anno una quattordicesima mensilità (denominata premio annuo ). Inoltre, all impiegato che abbia conseguito un anzianità effettiva di almeno vent anni presso la stessa impresa, in occasione della ricorrenza della data di assunzione va corrisposto annualmente un premio di fedeltà pari ad una mensilità. 23

24 Cessazione rapporto di lavoro La L. n 223/1991 esclude esplicitamente dal proprio campo di applicazione i licenziamenti, sia pur collettivi, per fine lavori in edilizia (fine cantiere o fine fase lavorativa), quindi essi sono sottratti alle procedure di mobilità. Con sentenza n /2011, la Cassazione ha comunque affermato che i licenziamenti per fine lavori in edilizia, trovando la propria giustificazione con l esigenza di riduzione del personale, comportano un diritto di precedenza alla riassunzione entro sei mesi, in caso di nuovi reclutamenti con le stesse mansioni. 24

25 La retribuzione Nel settore dell edilizia, limitatamente agli operai ed agli apprendisti operai, valgono regole particolari per quanto riguarda il pagamento della gratifica natalizia, delle ferie, dei riposi annui, dei compensi legati all anzianità professionale, nonché il criterio di calcolo dei trattamenti integrativi in caso di malattia od infortunio. Diverso è, quindi, il meccanismo di calcolo della retribuzione; alcuni di tali compensi, infatti, non vengono pagati direttamente dal datore nei periodi canonici, bensì egli provvede al calcolo delle somme dovute e le accantona mensilmente presso la Cassa Edile, la quale provvederà successivamente a pagarle al lavoratore. 25

26 Maggiorazione per riposi annui L operaio edile ha diritto a riposi annui (r.o.l. ed ex festività) per un ammontare complessivo annuo pari a 88 ore. Il pagamento di tali spettanze avviene mensilmente (sia in caso di avvenuta fruizione che in caso contrario) tramite la corresponsione in busta paga di una voce (ad. es. maggiorazione per riposi annui ) corrispondente al 4,95% da calcolarsi su paga base, ex indennità di contingenza, e.e.t., indennità territoriale di settore ed eventuale maggiorazione prevista per i capisquadra, per tutte le ore di lavoro normale effettivamente lavorate e sul trattamento economico per le festività (escluso il 4/11). 26

27 Gratifica natalizia e ferie MAGGIORAZIONE ED ACCANTONAMENTO Il meccanismo di calcolo è il seguente: Il datore riconosce mensilmente al lavoratore una maggiorazione pari al 18,50% della retribuzione ordinaria (accantonamento lordo). Tale importo rappresenta la retribuzione attribuibile all operaio per gratifica natalizia (10%) e per ferie (8,50%); Provvede quindi a trattenere al lavoratore il 14,20% per poi versarlo alla Cassa Edile (accantonamento netto), mentre la restante parte (4,30%) rimane in busta paga e, di conseguenza, viene effettivamente corrisposta mensilmente all operaio. 27

28 Gratifica natalizia e ferie MAGGIORAZIONE ED ACCANTONAMENTO La percentuale citata è da calcolarsi sulla retribuzione dovuta per il lavoro ordinario e per festività (eccetto la festività del 4/11). Non deve essere calcolata sui compensi per lavoro festivo, lavoro straordinario, lavoro notturno, indennità di trasferta, eventuali premi, indennità per lavoro disagiato, indennità sostitutive di mensa e trasporto, ecc. 28

29 Gratifica natalizia e ferie Salvo eventuali accordi territoriali, la Cassa Edile provvede a Luglio (ferie) ed a Dicembre (13^) ad erogare gli importi accantonati dalle varie imprese a favore dei singoli operai. Per quanto detto, l impresa non deve corrispondere nulla direttamente ai propri operai a tali titoli. Comunque, nonostante nel mese di effettiva fruizione delle ferie non esista retribuzione imponibile, in virtù del fatto che la contribuzione sulla maggiorazione del 18,50% viene regolarmente pagata mensilmente, l Inps riconosce l intero periodo feriale a favore del lavoratore ai fini delle prestazioni previdenziali. 29

30 Gratifica natalizia e ferie La citata percentuale di maggiorazione/accantonamento spetta all operaio anche per i periodi di assenza per malattia, nei limiti della conservazione del posto, nonché, in misura intera o ridotta, in caso di infortunio. In tal caso il calcolo della maggiorazione percentuale deve essere effettuato sulla base dell orario normale di lavoro prestato nel cantiere nel periodo di assenza dell operaio, ovvero dell orario normale di lavoro localmente in vigore nel caso in cui i lavori nel cantiere siano totalmente sospesi. 30

31 Trattamento economico per malattia La Cassa Edile corrisponde un importo (anticipato, in realtà, dal datore di lavoro e successivamente rimborsato) ad integrazione dell indennità giornaliera riconosciuta dall Inps. Tale trattamento integrativo non spetta all operaio che si ammali durante il periodo di prova. L importo a carico della Cassa Edile è calcolato in misura percentuale della normale retribuzione e non è influenzato da quanto corrisposto dall Inps. Non si applica, pertanto, il sistema della lordizzazione. Indennità malattia Inps + Integrazione Cassa Edile + Accantonam. = Totale retribuzione in malattia 31

32 Malattia a carico Cassa Edile [(Paga oraria x coefficiente) x 40] : 6 1, 2 e 3 giorno per malattia fino a 6 giorni = 0,0495 1, 2 e 3 giorno per malattia > 6 giorni = 0,5495 1, 2 e 3 giorno per malattia > 12 giorni = 1,0495 Dal 4 al 20 giorno (per le sole giornate indennizzate dall Inps) = 0,3795 Dal 21 al 180 giorno (per le sole giornate indennizzate dall Inps) = 0,1565 Dal 181 giorno fino al termine della conservazione del posto (per le sole giornate non indennizzate dall Inps) = 0,5495 Non si applica la lordizzazione 32

33 Trattamento economico per infortunio La Cassa Edile corrisponde un importo (anticipato, in realtà, dal datore di lavoro e successivamente rimborsato) ad integrazione dell indennità giornaliera riconosciuta dall Inail. L importo a carico della Cassa Edile è calcolato in misura percentuale della normale retribuzione e non è influenzato da quanto corrisposto dall Inail. Non si applica, pertanto, il sistema della lordizzazione. Indennità giornaliera Inail + Integrazione Cassa Edile + Accantonam. = Totale retribuzione in infortunio 33

34 Trattamento economico per infortunio [(Paga oraria x coefficiente) x 40] : 7 Giorno dell infortunio Primi 3 gg. successivi all evento Intera retribuzione, compresa la maggiorazione 4,95% e la normale percentuale per ferie e gratifica natalizia (18,50% lordo / 14,20% netto) - 60% della normale retribuzione (a carico impresa) - più trattamento integrativo giornaliero (retribuz. oraria x coeff. 0,2538 x n ore) (a carico Cassa Ed.) - più maggioraz. per riposi annui ridotta al 2,97% - più accantonam. ferie e 13^ normale (18,50%/14,20%) Dal 4 al 90 giorno Dal 91 giorno - Trattamento Cassa Edile (retribuz. oraria x coeff. 0,2538 x n ore) - più accantonamento per ferie e 13^ in misura ridotta, pari al 7,40% lordo e 5,70% netto - Trattamento Cassa Edile (retribuz. oraria x coeff. 0,0574 x n ore) - più accantonam. ridotto (4,60% lordo e 3,60% netto) 34

35 Meccanismo sostitutivo degli scatti d anzianità Per gli operai, in sostituzione degli scatti d anzianità, è previsto un istituto denominato Anzianità Professionale Edile (A.P.E.), gestito direttamente dalle singole Casse Edili. Viene riconosciuto un assegno pari al 5% del minimo di paga base per ogni biennio di anzianità, all operaio che possa far valere un minimo di ore nel biennio stesso, sommando le ore ordinarie lavorate oltre a quelle di assenza per malattia ed infortunio. 35

36 Indennità trasporto L entità di tale voce componente della retribuzione giornaliera, sostitutiva di un servizio di trasporto collettivo, è stabilita dalla contrattazione integrativa territoriale. In mancanza di eventuali specifiche indicazioni, per la sua quantificazione possono ritenersi validi i seguenti principi generali: - è normalmente riconosciuta per ogni giornata di effettiva presenza, indipendentemente dalle ore lavorate; - non è dovuta in caso di riconoscimento di un indennità di trasferta; - va computata per il calcolo del Tfr; - è soggetta sia a contribuzione che ad imposizione fiscale. 36

37 Indennità sostitutiva mensa L entità di tale voce componente della retribuzione giornaliera, sostitutiva di un servizio di mensa, è stabilita dalla contrattazione integrativa territoriale. In mancanza di eventuali specifiche indicazioni, per la sua quantificazione possono essere applicati i seguenti principi generali: - va riconosciuta in misura intera per ogni giornata in cui l effettiva presenza sia almeno pari a 4 ore; - in caso contrario, all operaio compete 1/8 dell importo giornaliero per ogni ora di effettiva presenza; - non spetta per le giornate in cui venga riconosciuta un indennità di trasferta; - in alcuni casi (ved. oltre) è soggetta a contribuzione e ad imposizione fiscale solo per la quota giornaliera eventualmente eccedente l importo di 5,29. 37

38 Fondo PREVEDI Per gli aderenti, la contribuzione dovuta al Fondo è così ripartita: - 1% della retribuzione utile ai fini del calcolo del TFR, a carico del lavoratore; - 1% della retribuzione utile ai fini del calcolo del TFR, a carico del datore di lavoro; - 100% dell accantonamento del TFR maturato nell anno, per i lavoratori di prima occupazione assunti successivamente al 28 aprile 1993; - 18% dell accantonamento del TFR maturato nell anno, per gli altri lavoratori. Dal 17 settembre 2010, a seguito della formale approvazione da parte della Covip delle modifiche statutarie, Prevedi ha iniziato a raccogliere anche adesioni senza la necessità di conferimento del Tfr al Fondo (ma con versamento della sola contribuzione in percentuale). 38

39 Contributi previdenziali Le imprese edili sono tenute al versamento della contribuzione dovuta per la totalità dei propri dipendenti, calcolata nel rispetto di un minimale imponibile che risulti non inferiore a quello che si ottiene moltiplicando la retribuzione oraria contrattuale per un numero di ore settimanali pari all orario di lavoro normale stabilito dal ccnl e dai contratti integrativi territoriali (minimale edile). La legge dispone infatti l infrazionabilità del minimale contributivo, comportando quindi l obbligo di versare la contribuzione anche in assenza di prestazione effettiva (c.d. contribuzione virtuale). Tale minimale va rispettato anche per i contratti a tempo parziale stipulati in eccedenza alle quote previste dal ccnl. 39

40 Contributi previdenziali Non sussiste l obbligo del rispetto del minimale edile unicamente nei seguenti casi: - assenze per eventi tutelati (malattia, infortunio, c.i.g., maternità e congedo parentale, congedo matrimoniale, donazione sangue, ecc.) - ferie, permessi individuali, sciopero, servizio militare e/o civile, aspettative e permessi sindacali - chiusura lavori per ferie collettive, ancorché non maturate - assenze ingiustificate sanzionate disciplinarmente ed assenze conseguenti a provvedimenti disciplinari - assenze per frequenza di corsi di formazione professionale svolti presso gli enti-scuola edili 40

41 Contributi previdenziali Ai fini del calcolo dell imponibile previdenziale, alle normali retribuzioni erogate va sommato l importo dell accantonamento lordo (normalmente il 18,50%) in quanto costituente retribuzione differita, nonché il 15% delle somme versate alle Casse Edili (sia a carico dell impresa che del lavoratore) quale contribuzione per a.p.e., istruzione professionale, previdenze sociali e Fondo lavori usuranti, al netto della quota dovuta dal lavoratore alla Cassa Edile per previdenze sociali Per meglio comprendere le modalità di calcolo si precisa quanto segue: dalla percentuale di contribuzione complessivamente dovuta alla Cassa Edile devono essere detratte le quote di adesione contrattuale e gli eventuali contributi associativi riscossi tramite la Cassa Edile stessa; sul risultato si calcola il 15%, dal quale poi detrarre la quota a carico del lavoratore a titolo di contribuzione di finanziamento alla Cassa. N.B.: le percentuali dovute per le contribuzioni di cui sopra sono determinate in misura diversa da parte di ogni singola Cassa Edile 41

42 ESEMPIO: trattamento previdenziale della contribuzione versata alla Cassa Edile 42

43 Contributi previdenziali Riguardo il calcolo della retribuzione imponibile non va dimenticato che l indennità sostitutiva della mensa, qualora sia corrisposta ai dipendenti addetti ai cantieri edili o ad altre strutture lavorative a carattere temporaneo o ubicate in zone ove manchino servizi di ristorazione, è esente sia da contributi previdenziali che da ritenute fiscali entro il limite giornaliero di 5,29 (art. 51, c. 2, D.P.R. n 917/1986; art. 3, D.Lgs. n 314/1997) 43

44 Sgravio contributivo La L. n 247/2007 (Pacchetto Welfare) prevede la possibilità di fruire di uno sgravio contributivo in misura pari a 25 punti dell aliquota a carico del datore di lavoro e del 100% della quota a carico del lavoratore sulle erogazioni di 2 livello (nell edilizia, l Elemento Economico Territoriale), entro un tetto massimo annualmente stabilito (max. 5%) (per il 2012 = 2,25%) della retribuzione contrattuale annua del singolo lavoratore. Per accedere allo sgravio le aziende devono inoltrare preventivamente domanda all Inps, per via telematica. La possibilità di fruire dello sgravio è subordinata alla regolarità contributiva ed al rispetto della parte economica e normativa del contratto collettivo applicato. 44

45 Sconto edili Ai datori di lavoro del settore è riservata, per i soli operai occupati a full time, una riduzione contributiva pari all 11,50% dell importo a carico dell impresa della contribuzione dovuta all Inps ed all Inail diversa da quella di pertinenza del Fondo Pensioni. Il beneficio in oggetto viene riconosciuto esclusivamente per gli operai regolarmente denunciati alla Cassa Edile. Non spetta per quei lavoratori per i quali sono previste specifiche agevolazioni contributive ad altro titolo. Entro il 31 luglio di ogni anno il Ministero deve, con decreto, confermare o rideterminare la riduzione per l anno di riferimento. Destinatari di tale beneficio sono i datori di lavoro esercenti attività edile con codice Istat da a sul territorio nazionale. 45

46 Agevolazioni: condizioni per l applicazione promemoria Si ricorda che i benefici possono essere applicati solo se risultano rispettate le seguenti condizioni: - essere in possesso dei requisiti per il rilascio del DURC; - non aver riportato condanne passate in giudicato per le violazioni in materia di sicurezza, nei 5 anni precedenti la data di applicazione dell agevolazione (art. 36-bis L. 248/2006); - rispetto integrale della contrattazione collettiva; - non avere in carico provvedimenti amministrativi e giurisdizionali per violazioni di norme poste a tutela delle condizioni di lavoro. 46

47 Imposizione fiscale Il particolare criterio di calcolo della retribuzione dovuta per ferie e gratifica natalizia per gli operai, assolve già in corso d anno, mese per mese, all obbligo di tassazione. Pertanto esse non devono essere assoggettate a tassazione all atto della loro erogazione da parte della Cassa Edile. Va, invece, assoggettata a tassazione l erogazione dell a.p.e. Per gli operai edili le detrazioni fiscali, di cui all art. 13 del T.U., spettano anche per i periodi di fruizione delle ferie anche se materialmente non c è effettiva corresponsione della retribuzione. 47

48 Imposizione fiscale Come già precedentemente evidenziato, riguardo il calcolo della retribuzione imponibile non va dimenticato che l indennità sostitutiva della mensa, qualora sia corrisposta ai dipendenti addetti ai cantieri edili o ad altre strutture lavorative a carattere temporaneo o ubicate in zone ove manchino servizi di ristorazione, è esente sia da contributi previdenziali che da ritenute fiscali entro il limite giornaliero di 5,29 (art. 51, c. 2, D.P.R. n 917/1986; art. 3, D.Lgs. n 314/1997). Sono, invece, da assoggettare a ritenuta i contributi dovuti alla Cassa Edile per le assistenze in genere, sia a carico dell impresa che del lavoratore, con esclusione di quelli destinati alle assistenze sanitarie integrative (anche in questo caso, per la loro quantificazione si consiglia di verificarne l entità presso le singole Casse). 48

49 Imposizione fiscale Finché esistente, l Elemento Economico Territoriale previsto dalla contrattazione collettiva del settore edile risultava possedere tutte le caratteristiche previste dalla L. 126/08 per l applicazione della detassazione (circ. Agenzia Entrate n 59/E del 22/10/2008). Medesima sorte subisce l Elemento Variabile della Retribuzione previsto dal rinnovo del ccnl del 19/4/2010. Per tali importi risulta, quindi, utilizzabile l agevolazione consistente nell applicazione dell imposta sostitutiva in misura pari al 10%, fino ad un massimo di 2.500/anno, a favore dei lavoratori che nell anno precedente non hanno superato un reddito complessivo di al lordo delle somme assoggettate ad imposta sostitutiva. 49

50 Ex-Disoccupazione speciale edile Fino al 31/12/2012 spettava ai lavoratori rientranti nell ambito di applicazione della Cig della gestione speciale edile, licenziati da imprese edili (sia industriali che artigiane) in seguito a: - cessazione dell attività aziendale; - ultimazione del cantiere o della singola fase di lavorazione; - riduzione di personale. Per ottenere il trattamento speciale il lavoratore, nei due anni precedenti la data del licenziamento, doveva far valere: - almeno 10 contributi mensili o 43 contributi settimanali; - iscrizione nelle liste dei disoccupati. 50

51 ASPI (Ex-Disoccupazione speciale edile) Il comma 1 dell art. 2 della L. n 92 del 28/6/2012 ha istituito, a decorrere dal 1 gennaio 2013 e in relazione ai nuovi eventi di disoccupazione verificatisi a decorrere dalla stessa data, l Assicurazione Sociale Per l Impiego (ASPI), che prevede l erogazione di un indennità mensile a favore dei lavoratori che abbiano perduto involontariamente la propria occupazione. Dal 1 gennaio 2013 l ASPI sostituisce, pertanto, anche l indennità di disoccupazione speciale per il settore edile. 51

52 Appalto Ferma restando la disciplina generale sul contratto d appalto, che non prevede più alcuna distinzione tra appalti interni ed esterni al ciclo produttivo, il CCNL detta disposizioni specifiche riguardo gli elementi caratteristici di un contratto di appalto o subappalto: l impresa appaltatrice o subappaltatrice deve disporre delle macchine e delle attrezzature necessarie per eseguire le lavorazioni oggetto dell appalto, potendo tuttavia utilizzare anche macchine ed attrezzature disponibili nel cantiere per esigenze connesse con l esecuzione dell opera complessiva (ad esempio gru, ponteggi ed impianti di betonaggio). 52

53 Appalto Il committente deve assicurarsi che l impresa appaltatrice o subappaltatrice applichi il trattamento economico e normativo previsto dal CCNL; deve inoltre comunicare alla Cassa edile competente per il cantiere dove si svolgono le lavorazioni appaltate la denominazione dell impresa stessa e trasmettere la dichiarazione di quest ultima di adesione alla disciplina contrattuale. Analoga comunicazione deve essere trasmessa agli istituti di previdenza e assistenza e alle organizzazioni territoriali dei datori di lavoro aderenti alle associazioni nazionali. Sono inoltre previsti obblighi di comunicazione alle rappresentanze sindacali aziendali. 53

54 Responsabilità solidale nell appalto Il committente imprenditore o datore di lavoro è obbligato in solido con l appaltatore, nonché con ciascuno degli eventuali ulteriori subappaltatori, entro il limite di due anni dalla cessazione dell appalto, a corrispondere ai lavoratori i trattamenti retributivi ed i contributi previdenziali dovuti. (Art. 29, c. 2 e 3-ter, D.Lgs. n 276/2003). Quanto sopra non si applica qualora il committente sia una persona fisica che non esercita attività d impresa o professione. 54

55 Responsabilità solidale nell appalto L appaltatore risponde in solido con il subappaltatore dell effettuazione e del versamento delle ritenute fiscali sui redditi di lavoro dipendente nonché del versamento dei contributi previdenziali ed assicurativi obbligatori dei dipendenti a cui è tenuto il subappaltatore (art. 35, c. 28, D.L. n 223/2006). Rispetto, quindi, alla responsabilità solidale che lega committente ed appaltatore, nel subappalto il vincolo di solidarietà si estende alle ritenute Irpef. In tutti i casi la responsabilità solidale si estende agli eventuali interessi dovuti sui debiti retributivi, contributivi, assistenziali e fiscali nonché sulle sanzioni civili (Risp. Interpello Min. Lav. 2 aprile 2010, n 3) 55

56 Subappalto E appena il caso di rammentare che l art c.c. prevede che l appaltatore non può dare in subappalto l esecuzione dell opera o del servizio se non è stato autorizzato dal committente. L opportunità di tale pro-memoria si impone in quanto è un equivoco diffuso, tra gli stessi operatori del settore, ritenere che non esista alcun obbligo di preventiva autorizzazione nell appalto privato ma che, invece, tale obbligo valga solo per gli appalti pubblici. 56

57 Cassa Integrazione Guadagni nel settore edile

58 La Cig in edilizia Sospensione per eventi atmosferici

59 Aziende interessate Possono utilizzare la cig speciale per l edilizia le aziende: - industriali ed artigiane operanti nel settore dell edilizia ed affini (ad es.: costruzioni edili civili ed industriali, stradali, ferrotranviarie, idrauliche, opere per acquedotti, gas e fognature, nonché di esercizio di linee elettriche e telefoniche) - industriali esercenti attività di escavazione e lavorazione di materiali lapidei - artigiane esercenti attività di escavazione e lavorazione di materiali lapidei, a condizione che la lavorazione sia strettamente collegata, sia strutturalmente che organizzativamente, all attività di escavazione

60 Esclusioni Sono escluse: - le aziende esercenti esclusivamente la lavorazione dei materiali lapidei - i lavoratori addetti alla lavorazione del materiale, quando tale attività venga svolta in laboratori con strutture ed organizzazione distinte dall attività di escavazione

61 Lavoratori beneficiari I lavoratori beneficiari della cig nel settore edile sono i medesimi che beneficiano del trattamento previsto normalmente nel settore industriale (operai, impiegati e quadri). Dal 1 Gennaio 2009 il ccnl dell edilizia prevede un trattamento integrativo anche a favore degli apprendisti iscritti alla Cassa Edile, ed a carico della stessa.

62 Cause d intervento L integrazione salariale viene riconosciuta ai lavoratori la cui attività venga sospesa o ridotta per effetto di intemperie stagionali o per altre cause non imputabili al datore di lavoro né ai lavoratori. Per intemperie stagionali debbono considerarsi tutte quelle cause di ordine meteorologico che impediscono la normale prosecuzione dell attività lavorativa in qualsiasi periodo dell anno (circ. Inps n 50581/1963)

63 Cause d intervento Per altre cause non imputabili debbono intendersi le cause fortuite o di forza maggiore o comunque estranee all impresa (ad es. mancanza di energia elettrica, l ordine del committente, temporanea sospensione dell attività al termine di un cantiere nell attesa di avviare il successivo, ecc.)

64 Cause d intervento Nelle ipotesi di non imputabilità dell evento le richieste di cig si considerano ammissibili qualora la sospensione dei lavori derivi da fatti assolutamente imprevedibili e dovuti ad eventi eccezionali fortuiti e di forza maggiore. Non sono, invece, ammissibili le richieste nei casi in cui l ordine di sospensione dei lavori da parte del committente costituisca mero esercizio della facoltà contrattualmente riconosciuta e, quindi, la sospensione dell attività lavorativa sia riconducibile al normale rischio d impresa derivante dal rapporto contrattuale instaurato con il committente (circ. Inps n 169/2003)

65 Cause d intervento Inoltre, l art. 10 della L. 23/7/1991 n 223 ha introdotto una disciplina speciale in relazione a specifiche cause di sospensione o contrazione dell attività che possono interessare le imprese edili (opere pubbliche). (ved. oltre per la relativa trattazione)

66 Ripresa dell attività lavorativa Requisito essenziale per l intervento integrativo è la certezza della ripresa, entro breve tempo, dell attività lavorativa da parte dei lavoratori sospesi. Ai fini del riconoscimento del diritto all integrazione salariale, la certezza della ripresa dell attività lavorativa deve essere valutata a priori, sulla base delle previsioni del datore di lavoro, con riferimento al momento di presentazione della domanda.

67 Presentazione della domanda La richiesta di ammissione al trattamento di cig per maltempo deve essere presentata alla sede dell Inps territorialmente competente in riferimento alla dislocazione dell unità produttiva interessata. Quella per momentanea mancanza di lavoro deve essere presentata alla sede Inps competente in riferimento alla sede aziendale.

68 Termini di presentazione Il termine previsto per la presentazione della domanda di integrazione salariale è il medesimo previsto per il settore industriale, cioè 25 giorni a decorrere dalla fine del periodo di paga in corso al termine della settimana in cui ha avuto inizio la sospensione o la riduzione dell attività.

69 Termini di presentazione Qualora la domanda venga presentata in ritardo, l eventuale trattamento di cig non può avere luogo per periodi anteriori di una settimana rispetto alla data di presentazione. Nel caso di omessa o tardiva presentazione della domanda, con conseguente mancato riconoscimento della cig, il datore di lavoro è tenuto al pagamento di importi equivalenti all integrazione non percepita dai lavoratori interessati.

70 Durata dell integrazione L integrazione viene corrisposta per un periodo massimo di 13 settimane consecutive, prorogabili per successivi periodi trimestrali sia nei casi di riduzione d orario che di sospensione dell attività (Interpello Min. Lavoro n 26/2010) fino ad un massimo di 52 settimane consecutive. Superato tale limite, un nuovo intervento non può essere richiesto prima che sia trascorso un periodo di almeno 52 settimane di ripresa della normale attività lavorativa.

71 Durata dell integrazione La durata dell integrazione non può, comunque, eccedere 52 settimane nell arco di un biennio mobile, ossia 104 settimane immediatamente precedenti la settimana per la quale l integrazione è richiesta. I periodi di chiusura per ferie collettive si considerano neutri a questo fine.

72 Durata dell integrazione Il superamento dei limiti temporali citati deve essere valutato riguardo alla singola unità produttiva interessata alla sospensione. Ai fini dell individuazione del concetto di unità produttiva l Inps ha fornito delle indicazioni di massima:

73 Indicazioni Inps Per le imprese edili in senso stretto si dovrà avere riguardo ai singoli contratti d appalto, posto che a contratti d appalto distinti comportanti organizzazioni distinte corrispondono altrettante unità produttive anche se i lavori vengono effettuati simultaneamente o successivamente su singoli lotti incidenti su un unica area e sotto la direzione di un unico responsabile. Per le imprese per le quali, invece, non possono trovare applicazione tali criteri (imprese che, cioè, occupano i dipendenti in più lavori e/o per brevi periodi), per unità produttiva deve intendersi il complesso organizzato di uomini e mezzi atto a conseguire un risultato produttivo.

74 Presentazione della domanda Nella domanda devono essere indicate le cause che hanno determinato la sospensione o la riduzione dell attività lavorativa, con l eventuale documentazione a sostegno della domanda stessa. Per i periodi di riduzione eccedenti i 3 mesi dovranno essere avanzate separate domande, documentate in modo da dimostrare l esigenza eccezionale di proseguire la riduzione d attività anche oltre i primi 3 mesi.

75 Autorizzazione all integrazione La competenza a decidere sulle domande di integrazione salariale, sia nei casi di sospensione che di riduzione di attività, è attribuita alla Commissione provinciale per l edilizia operante presso la sede dell Inps. Ove ricorra il caso, nel provvedimento di autorizzazione (e nella relativa comunicazione all impresa) verrà specificato che la causa integrabile è costituita da un evento oggettivamente non evitabile, nel qual caso non sarà dovuto il contributo addizionale sugli importi delle integrazioni erogate.

76 Ammontare dell integrazione L integrazione salariale è dovuta nella misura dell 80% della retribuzione globale che sarebbe spettata ai lavoratori per le ore di lavoro non prestate, comprese tra le 0 ore ed il limite dell orario contrattuale, ma comunque non oltre le 40 ore settimanali. Agli impiegati l integrazione salariale viene corrisposta nella misura dell 80% della retribuzione che sarebbe spettata per le ore di lavoro non prestate.

77 Ammontare dell integrazione Con riferimento alle particolari articolazioni dell orario di lavoro eventualmente stabilite dalla contrattazione integrativa provinciale del settore (ad es. 35 ore/sett. in dic.-genn. ovvero in genn.-febb.), per le aziende iscritte alla Cassa Edile il limite massimo di ore integrabili per le settimane interessate da tale orario particolare non può eccedere dette ore.

78 Base retributiva di computo Per ciò che attiene alle modalità ed agli elementi di calcolo dell integrazione si fa riferimento all intervento ordinario per l industria, tenendo presente che nel settore edile i ratei delle competenze ultramensili sono corrisposti come maggiorazioni percentuali della retribuzione corrente.

79 Massimale Trova applicazione il massimale stabilito per gli interventi ordinari nell industria, che viene peraltro aumentato del 20% nei casi di integrazione salariale concessa per intemperie stagionali. Per il 2013 il massimale previsto per tale ultima casistica è pari a 1.151,06 per retribuzioni mensili fino a 2.075,21 e a 1.383,48 per retribuzioni superiori a tale limite.

80 Riduzione a titolo contributivo Le somme corrisposte ai lavoratori a titolo di integrazione salariale, calcolate come precedentemente indicato, sono ridotte in misura pari all importo derivante dall applicazione alle somme stesse dell aliquota contributiva prevista per gli apprendisti (attualmente 5,84%).

81 Imposizione previdenziale e fiscale Le somme corrisposte a titolo di integrazione salariale sono: - esenti da contribuzione previdenziale, assistenziale ed assicurativa - soggette alle ritenute a titolo di acconto dell imposta sul reddito delle persone fisiche

82 Contributo addizionale Sulle somme erogate per cig è dovuto un contributo addizionale nella misura del 5%, da versare utilizzando il primo mod. DM10 successivo alla data di ricezione dell autorizzazione. Il contributo non è dovuto ove la sospensione o riduzione dell attività sia stata determinata da eventi oggettivamente non evitabili. Nel settore edile sono da considerare di per sé eventi oggettivamente non evitabili quelli meteorologici, mentre il contributo è senz altro dovuto nei casi di fine lavoro o di fine fase lavorativa.

83 Rimborso delle integrazioni salariali Il ccnl del settore edile prevede che in caso di sospensione/riduzione per maltempo l importo della cig venga anticipato dal datore di lavoro nel mese stesso dell assenza. L importo delle integrazioni corrisposte per conto della Cassa viene posto a conguaglio nella dichiarazione mensile mod. DM10, entro 6 mesi dal rilascio dell autorizzazione.

84 Adempimenti e procedure La domanda di ammissione al trattamento deve essere redatta sul mod. IGi15Ed. Le assenze per cig devono essere evidenziate nella sez. presenze del Libro Unico del Lavoro Le integrazioni salariali corrisposte a ciascun lavoratore devono essere registrate sul L.U.L.

85 La Cig in edilizia Disciplina speciale ex L. n 223/1991 (opere pubbliche)

86 Disciplina speciale ex L. 223/91 La legge n 223/1991 ha introdotto una speciale disciplina in relazione ad alcune specifiche cause di sospensione o contrazione dell attività lavorativa che, in base alla normativa generale, potrebbero non comportare la concessione del trattamento di integrazione salariale

87 Disciplina speciale: beneficiari Tale norma trova applicazione nei confronti dei lavoratori dell edilizia impiegati nella realizzazione di opere pubbliche di grandi dimensioni, per i quali risultino versati o, comunque, siano dovuti per l attività prestata nel settore edile almeno 6 contributi mensili ovvero 26 settimanali nel biennio precedente alla decorrenza del trattamento.

88 Disciplina speciale: cause d intervento Le cause d intervento, che comunque non devono essere imputabili al datore di lavoro ed ai lavoratori, sono quelle connesse: - al mancato rispetto dei termini previsti nei contratti di appalto per la realizzazione di opere pubbliche di grandi dimensioni, a causa di comportamenti della pubblica autorità (ritardi nei pagamenti o nelle procedure amministrative che possono anche comportare l interruzione dei finanziamenti);

89 Disciplina speciale: cause d intervento segue - alle varianti di carattere necessario apportate ai progetti originari delle predette opere pubbliche; - a provvedimenti dell autorità giudiziaria emanati ai sensi della L. n 575/1965 (provvedimenti antimafia), per i quali si prescinde dalle dimensioni dell opera pubblica.

90 Disciplina speciale: caratteristiche dell opera La natura pubblica dell opera deve risultare dal concorso dei seguenti elementi: - l appalto dell opera deve essere stato bandito da un soggetto di natura pubblica; - il finanziamento dell opera deve essere realizzato in tutto o in parte con fondi dello Stato, Regioni o enti pubblici; - le opere, aventi carattere immobiliare, devono riguardare attività di edilizia residenziale pubblica o edifici destinati a scopi amministrativi o, comunque, pubblici (ospedali, scuole, impianti sportivi, ecc.), ovvero lavori di genio civile (strade, ponti, gallerie, aeroporti, opere idrauliche, ecc.)

91 Disciplina speciale: caratteristiche dell opera Per opere pubbliche di grandi dimensioni si intendono opere per le quali la durata dell esecuzione dei lavori edili prevista è di almeno 18 mesi nell ambito di un progetto generale approvato di durata uguale o superiore a trenta mesi consecutivi.

92 Disciplina speciale: caratteristiche dell opera Nel caso in cui l esecuzione dell opera pubblica di grandi dimensioni sia frazionata, dando luogo ad una pluralità di contratti d appalto o di subappalti, oltre ai requisiti indicati riferiti al progetto generale, è necessario che per lo specifico contratto di appalto o subappalto relativo ai lavori per la cui sospensione è richiesta la cig, sussistano i seguenti requisiti: - durata dei lavori uguale o superiore a 12 mesi consecutivi; - numero medio degli addetti uguale o superiore a 15.

93 Disciplina speciale: concessione e durata Il trattamento di cig è concesso dalle locali Commissioni provinciali dell Inps, per ciascuna opera, per un periodo complessivamente non superiore a 3 mesi. Il trattamento può essere prorogato dal Ministero del Lavoro, per ulteriori periodi trimestrali, previo accertamento da parte del CIPE della natura e della durata delle cause di interruzione e dell esistenza di concrete prospettive di ripresa dell attività. Il periodo per il quale è autorizzata l erogazione del trattamento non concorre ai fini della determinazione del limite massimo di durata degli interventi ordinari autorizzati per altre causali.

94 Disciplina speciale: applicazione del massimale Anche le integrazioni salariali erogate ai sensi dell art. 10 della L. n 223/1991 sono soggette all applicazione del massimale (ordinario, non trattandosi di causali dovute a maltempo) di cui alla L. n 427/1980, per tutta la durata della loro corresponsione.

95 Disciplina speciale: procedura e documentazione La domanda di ammissione al trattamento deve essere redatta sul mod. IGi15Ed., sul quale va apposta la dicitura Legge n 223/1991, art. 10. La richiesta deve essere corredata anche dai documenti indicati nel co. 5 della deliberazione CIPI del 19 ottobre Deve inoltre essere fornito un elenco nominativo dei lavoratori sospesi, riportante l indicazione per ciascuno di essi il numero dei contributi versati o dovuti nel biennio precedente. Nel caso di contributi non versati deve esserne indicata la motivazione.

96 La Cig in edilizia L integrazione per gli apprendisti operai

97 Integrazione per gli apprendisti A partire dal 1 gennaio 2009 la contrattazione collettiva nel settore edile ha introdotto a favore degli apprendisti operai, che fino a quella data erano rimasti esclusi da qualsiasi trattamento di integrazione salariale, una prestazione simile al trattamento di cig, che sarà erogata dalle Casse Edili (direttamente o mediante il sistema a conguaglio) in caso di sospensione o riduzione di attività a causa di eventi meteorologici.

98 Integrazione per gli apprendisti La contrattazione collettiva prevede che le Casse Edili, a tal fine, debbano istituire un apposito fondo e riscuotere i contributi per il finanziamento di tali prestazioni, nonché erogare con le modalità previste dagli accordi territoriali il trattamento sostitutivo della Cig direttamente al lavoratore ovvero all impresa che l abbia anticipato.

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL MESE DI DICEMBRE 2012 2 TABELLE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL MESE DI DICEMBRE 2012 2 TABELLE

N.B. Il pagamento delle indennità di disoccupazione cessa quando il lavoratore:

Disoccupazione Una quota dei contributi versati serve per assicurarsi contro la disoccupazione, causata dall estinzione di un rapporto di lavoro per cause non attribuibili alla volontà del lavoratore stesso.

Disoccupazione Una quota dei contributi versati serve per assicurarsi contro la disoccupazione, causata dall estinzione di un rapporto di lavoro per cause non attribuibili alla volontà del lavoratore stesso.

SOMMINISTRAZIONE DI LAVORO

ARTT. 30 40 D.LGS 81/2015 IL CONTRATTO DI È IL CONTRATTO, A TEMPO INDETERMINATO O DETERMINATO, CON IL QUALE UN AGENZIA DI AUTORIZZATA METTE A DISPOSIZIONE DI UN UTILIZZATORE UNO O PIÙ LAVORATORI SUOI DIPENDENTI,

ARTT. 30 40 D.LGS 81/2015 IL CONTRATTO DI È IL CONTRATTO, A TEMPO INDETERMINATO O DETERMINATO, CON IL QUALE UN AGENZIA DI AUTORIZZATA METTE A DISPOSIZIONE DI UN UTILIZZATORE UNO O PIÙ LAVORATORI SUOI DIPENDENTI,

LA BUSTA PAGA DELL OPERAIO EDILE

LA BUSTA PAGA DELL OPERAIO EDILE A cura del GRUPPO SULLE PROBLEMATICHE DEL LAVORO dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Torino, Ivrea e Pinerolo Relatore dottoressa Luisella

LA BUSTA PAGA DELL OPERAIO EDILE A cura del GRUPPO SULLE PROBLEMATICHE DEL LAVORO dell Ordine dei Dottori Commercialisti e degli Esperti Contabili di Torino, Ivrea e Pinerolo Relatore dottoressa Luisella

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare N.144 del 17 Ottobre 2012. Assegno ASPI e TICKET licenziamento. Novità dal 1 gennaio 2013

Circolare N.144 del 17 Ottobre 2012 Assegno ASPI e TICKET licenziamento. Novità dal 1 gennaio 2013 Assegno ASPI e TICKET licenziamento: novità dal 1 gennaio 2013 Gentile cliente, con la presente desideriamo

Circolare N.144 del 17 Ottobre 2012 Assegno ASPI e TICKET licenziamento. Novità dal 1 gennaio 2013 Assegno ASPI e TICKET licenziamento: novità dal 1 gennaio 2013 Gentile cliente, con la presente desideriamo

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL

Circolare N. 16 del 2 Febbraio 2016

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

News per i Clienti dello studio

News per i Clienti dello studio N. 83 del 13 Giugno 2014 Ai gentili clienti Loro sedi Indennità ASPI anche per i soci lavoratori delle cooperative Gentile cliente con la presente intendiamo informarla

News per i Clienti dello studio N. 83 del 13 Giugno 2014 Ai gentili clienti Loro sedi Indennità ASPI anche per i soci lavoratori delle cooperative Gentile cliente con la presente intendiamo informarla

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

Indice. 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

QUANTO MI COSTA LA COLF

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

La retribuzione globale annua di cui al presente articolo viene erogata in 14 (quattordici) mensilità

mensilità") TITOLO XXX Trattamento economico Articolo 7 NORMALE RETRIBUZIONE La normale retribuzione del lavoratore è costituita dalle voci sotto indicate alle lettere a), b), c) e d), nonché da tutti gli altri elementi

TITOLO XXX Trattamento economico Articolo 7 NORMALE RETRIBUZIONE La normale retribuzione del lavoratore è costituita dalle voci sotto indicate alle lettere a), b), c) e d), nonché da tutti gli altri elementi

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

SACHSALBER GIRARDI HUBER Arbeitsrechtsberater Consulenti del lavoro

ASPI (assicurazione sociale per l impiego) la nuova di disoccupazione In sintesi: La legge n.92/2012 (c.d. Riforma Fornero ) ha previsto l istituzione, a decorrere dal 1 gennaio 2013, della nuova assicurazione

ASPI (assicurazione sociale per l impiego) la nuova di disoccupazione In sintesi: La legge n.92/2012 (c.d. Riforma Fornero ) ha previsto l istituzione, a decorrere dal 1 gennaio 2013, della nuova assicurazione

REGOLAMENTO PER L ORGANIZZAZIONE DELL ATTIVITA DI REPERIBILITA DEI SERVIZI VIABILITA ed EDILIZIA DELLA PROVINCIA DI CHIETI

REGOLAMENTO PER L ORGANIZZAZIONE DELL ATTIVITA DI REPERIBILITA DEI SERVIZI VIABILITA ed EDILIZIA DELLA PROVINCIA DI CHIETI ARTICOLO N.1 DEFINIZIONE La reperibilità è l obbligo del lavoratore di porsi in

REGOLAMENTO PER L ORGANIZZAZIONE DELL ATTIVITA DI REPERIBILITA DEI SERVIZI VIABILITA ed EDILIZIA DELLA PROVINCIA DI CHIETI ARTICOLO N.1 DEFINIZIONE La reperibilità è l obbligo del lavoratore di porsi in

Prot. n 6533 /p/cv Roma, 20 febbraio 2015. A tutte le Casse Edili. e, p.c. ai componenti il Consiglio di Amministrazione della CNCE.

Prot. n 6533 /p/cv Roma, 20 febbraio 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 559 Oggetto: Vademecum contributo contrattuale

Prot. n 6533 /p/cv Roma, 20 febbraio 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 559 Oggetto: Vademecum contributo contrattuale

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO. A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

Firenze 19 aprile 2012 FEDERLEGNOARREDO FENAL UIL FILCA CISL FILLEA CGIL

Visto il D.Lgs.14 settembre 2011, n. 167 Testo unico ell'apprendistato, a norma dell'articolo 1, comma 30, della legge 24 dicembre 2007, n. 247 le parti concordano che la normativa presente nel ccnl firmato

Visto il D.Lgs.14 settembre 2011, n. 167 Testo unico ell'apprendistato, a norma dell'articolo 1, comma 30, della legge 24 dicembre 2007, n. 247 le parti concordano che la normativa presente nel ccnl firmato

La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due

: il contratto di lavoro a tempo determinato due") La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due anni dopo la Riforma Fornero. a cura di Stefano Petri E stata pubblicata in G. U., n. 114 del 19 maggio 2014, la Legge

La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due anni dopo la Riforma Fornero. a cura di Stefano Petri E stata pubblicata in G. U., n. 114 del 19 maggio 2014, la Legge

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

Circolare N.57 del 16 Aprile 2014

Circolare N.57 del 16 Aprile 2014 Contratti a termine e assunzioni agevolate per sostituzione maternità. Rimane la causale. Gentile cliente, con la presente desideriamo informarla che con il DL n. 34 del

Circolare N.57 del 16 Aprile 2014 Contratti a termine e assunzioni agevolate per sostituzione maternità. Rimane la causale. Gentile cliente, con la presente desideriamo informarla che con il DL n. 34 del

pari o inferiori a tre volte il T.M. Inps superiori a tre volte il T.M Inps e pari o inferiori a quattro volte il trattamento minimo Inps

Novità introdotte dalla Legge n 147/13 in materia previdenziale e assistenziale Per il triennio 2014-2016 la rivalutazione automatica dei trattamenti pensionistici, secondo il meccanismo stabilito dall

Novità introdotte dalla Legge n 147/13 in materia previdenziale e assistenziale Per il triennio 2014-2016 la rivalutazione automatica dei trattamenti pensionistici, secondo il meccanismo stabilito dall

PARTICOLARITA NEL SETTORE DELL EDILIZIA 27/06/2013 1

IL RAPPORTO DI LAVORO: PARTICOLARITA NEL SETTORE DELL EDILIZIA 27/06/2013 1 La Cassa Edile Tutte le imprese del settore edile ed affine, sia industriali che artigiane, che abbiano alle proprie dipendenze

IL RAPPORTO DI LAVORO: PARTICOLARITA NEL SETTORE DELL EDILIZIA 27/06/2013 1 La Cassa Edile Tutte le imprese del settore edile ed affine, sia industriali che artigiane, che abbiano alle proprie dipendenze

3. CONTRATTO A TEMPO DETERMINATO di Andrea Morzenti

3. CONTRATTO A TEMPO DETERMINATO di Andrea Morzenti La normativa sul contratto di lavoro a tempo determinato è contenuta nel Decreto Legislativo n. 368 del 2001, decreto attuativo della Direttiva Comunitaria

3. CONTRATTO A TEMPO DETERMINATO di Andrea Morzenti La normativa sul contratto di lavoro a tempo determinato è contenuta nel Decreto Legislativo n. 368 del 2001, decreto attuativo della Direttiva Comunitaria

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

Nuove regole in materia di stato di disoccupazione dal 1 gennaio 2014

Nuove regole in materia di stato di disoccupazione dal 1 gennaio 2014 Dal 1 gennaio 2014 sono entrate in vigore nuove regole sull'acquisizione, conservazione e perdita dello stato di disoccupazione, approvate

Nuove regole in materia di stato di disoccupazione dal 1 gennaio 2014 Dal 1 gennaio 2014 sono entrate in vigore nuove regole sull'acquisizione, conservazione e perdita dello stato di disoccupazione, approvate

ENTE BILATERALE PER IL TERZIARIO DELLA PROVINCIA DI BOLOGNA

ENTE BILATERALE PER IL TERZIARIO DELLA PROVINCIA DI BOLOGNA REGOLAMENTO FONDO SOSTEGNO AL REDDITO (In attuazione dell Accordo Territoriale del 2/7/2015) Art.1- Aspetti generali Il presente Regolamento

ENTE BILATERALE PER IL TERZIARIO DELLA PROVINCIA DI BOLOGNA REGOLAMENTO FONDO SOSTEGNO AL REDDITO (In attuazione dell Accordo Territoriale del 2/7/2015) Art.1- Aspetti generali Il presente Regolamento

ASpI Assicurazione Sociale per l Impiego

11. ASSICURAZIONE SOCIALE PER L IMPIEGO di Barbara Buzzi Dal 1 gennaio 2013 è istituita una nuova prestazione di sostegno al reddito (Assicurazione Sociale per l Impiego ASpI) che sostituisce le attuali

11. ASSICURAZIONE SOCIALE PER L IMPIEGO di Barbara Buzzi Dal 1 gennaio 2013 è istituita una nuova prestazione di sostegno al reddito (Assicurazione Sociale per l Impiego ASpI) che sostituisce le attuali

CONTRATTO DI FORMAZIONE SPECIALISTICA (ARTT. 37 del D.Lgs. n. 368/1999 e successive modifiche) TRA - L Università degli Studi di..., rappresentata dal

TRA - L Università degli Studi di..., rappresentata dal") CONTRATTO DI FORMAZIONE SPECIALISTICA (ARTT. 37 del D.Lgs. n. 368/1999 e successive modifiche) TRA - L Università degli Studi di..., rappresentata dal. - La Regione, rappresentata dal E Il Dott., ammesso

CONTRATTO DI FORMAZIONE SPECIALISTICA (ARTT. 37 del D.Lgs. n. 368/1999 e successive modifiche) TRA - L Università degli Studi di..., rappresentata dal. - La Regione, rappresentata dal E Il Dott., ammesso

Direttive e criteri di attuazione della legge regionale 13 agosto 2001, n. 12

ALLEGATO ALLA DELIBERAZIONE N. 36/ 20 DEL 26.7.2005 Direttive e criteri di attuazione della legge regionale 13 agosto 2001, n. 12 Art. 1 Ai fini dell applicazione delle presenti direttive e criteri di

ALLEGATO ALLA DELIBERAZIONE N. 36/ 20 DEL 26.7.2005 Direttive e criteri di attuazione della legge regionale 13 agosto 2001, n. 12 Art. 1 Ai fini dell applicazione delle presenti direttive e criteri di

Direzione Centrale Entrate. Roma, 03/02/2012

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Sede: via Alessandria, 215 00198 Roma Tel: 06852614 - Fax: 0685261500 www.cnce.it e-mail: info@cnce.it

Prot. n 4162 /p/cv Roma, 18 novembre 2009 Comunicazione n 408 Oggetto: obbligo iscrizione Cassa Edile A tutte le Casse Edili e p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Si

Prot. n 4162 /p/cv Roma, 18 novembre 2009 Comunicazione n 408 Oggetto: obbligo iscrizione Cassa Edile A tutte le Casse Edili e p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Si

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

Il lavoro subordinato

Il lavoro subordinato Aggiornato a luglio 2012 1 CHE COS È? Il contratto di lavoro subordinato è un contratto con il quale un lavoratore si impegna a svolgere una determinata attività lavorativa alle dipendenze

Il lavoro subordinato Aggiornato a luglio 2012 1 CHE COS È? Il contratto di lavoro subordinato è un contratto con il quale un lavoratore si impegna a svolgere una determinata attività lavorativa alle dipendenze

Riferimenti normativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

Gestione separata INPS: gli aumenti dal 1 gennaio 2015

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

Guide operative. Le collaborazioni occasionali

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

INCENTIVI ALLE ASSUNZIONI

NOTA INFORMATIVA INCENTIVI ALLE ASSUNZIONI Art. 13 della Legge 68/99 riguardano assunzioni a tempo indeterminato o trasformazioni a tempo indeterminato di contratti a termine 1. SOGGETTI DESTINATARI Datori

NOTA INFORMATIVA INCENTIVI ALLE ASSUNZIONI Art. 13 della Legge 68/99 riguardano assunzioni a tempo indeterminato o trasformazioni a tempo indeterminato di contratti a termine 1. SOGGETTI DESTINATARI Datori

Contratto di Apprendistato: nuova disciplina

Contratto di Apprendistato: nuova disciplina Contratto di apprendistato: nuova disciplina Il 25 giugno 2015 è entrato in vigore uno dei decreti attuativi del c.d. Jobs Act (D.Lgs. 81/2015, di seguito Decreto

Contratto di Apprendistato: nuova disciplina Contratto di apprendistato: nuova disciplina Il 25 giugno 2015 è entrato in vigore uno dei decreti attuativi del c.d. Jobs Act (D.Lgs. 81/2015, di seguito Decreto

AMMORTIZZATORI SOCIALI _ LA MOBILITA

AMMORTIZZATORI SOCIALI _ LA MOBILITA MOBILITÀ COLLETTIVA E' un ammortizzatore sociale per l'accompagnamento dei lavoratori licenziati per: riduzione di attività o lavoro trasformazione di attività cessazione

AMMORTIZZATORI SOCIALI _ LA MOBILITA MOBILITÀ COLLETTIVA E' un ammortizzatore sociale per l'accompagnamento dei lavoratori licenziati per: riduzione di attività o lavoro trasformazione di attività cessazione

1. Prestazione aggiuntiva in favore degli apprendisti C.I.G.O. in caso di. sospensione o riduzione dell attivita lavorativa per eventi meteorologici.

Circolare n. 1/2009 Cuneo, 16 gennaio 2009 ALLE IMPRESE EDILI AI CONSULENTI DEL LAVORO ALLE OO.SS. LORO SEDI Oggetto: 1. Prestazione aggiuntiva in favore degli apprendisti C.I.G.O. in caso di sospensione

Circolare n. 1/2009 Cuneo, 16 gennaio 2009 ALLE IMPRESE EDILI AI CONSULENTI DEL LAVORO ALLE OO.SS. LORO SEDI Oggetto: 1. Prestazione aggiuntiva in favore degli apprendisti C.I.G.O. in caso di sospensione

M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE. Le Prestazioni

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

IMPORTO GIORNI x RETRIBUZIONE x COEFFICIENTE x ORE MEDIA RIMBORSO INDENNIZZABILI ORARIA FASCIA GIORNALIERA

INTEGRAZIONE MALATTIA, INFORTUNIO E MALATTIA PROFESSIONALE CONTROLLI CASSA EDILE, ALIQUOTE PER CALCOLO INTEGRAZIONE E GESTIONE EVENTI NEL MUT IN VIGORE DALLE DENUNCE MUT DEL MESE DI GIUGNO 2012 (INTEGRATIVO

INTEGRAZIONE MALATTIA, INFORTUNIO E MALATTIA PROFESSIONALE CONTROLLI CASSA EDILE, ALIQUOTE PER CALCOLO INTEGRAZIONE E GESTIONE EVENTI NEL MUT IN VIGORE DALLE DENUNCE MUT DEL MESE DI GIUGNO 2012 (INTEGRATIVO

CISL FP (A. Roncarolo) Aspetti giuridici Struttura Le voci LA BUSTA PAGA