Notizie Flash. Aprile In questo numero

|

|

|

- Alessia Innocenti

- 8 anni fa

- Visualizzazioni

Transcript

1 Notizie Flash Aprile 2011 In questo numero 1. Abstract pag Editoriale del dr. Salvadeo pag Fisco municipale: G.U. pag IVA servizi intraue: regolamento pag Reverse charge cellulari: obbligo dal 1 aprile pag Good Energy Award 2011: candidature in corso pag Contratti di rete: attuazione pag Private equity: bilancio 2010 pag La bussola finanziaria pag Cause civili: mediazione obbligatoria pag mensile: rinvio pag. 12 Notizie Flash 1

2 Abstract... Sintesi del presente numero Federalismo fiscale: cedolare secca al debutto. Pubblicato il decreto sul federalismo fiscale municipale. Subito operativa l opzione per la cedolare secca sugli affitti con aliquota al 19%/21%. Prevista la compartecipazione per i comuni al gettito delle imposte dirette inerenti al comparto immobiliare e territoriale. Dal 2014 riordino dei tributi locali. IVA servizi transfrontalieri: regolamento Ue Definite in sede comunitaria rilevanti nozioni in materia di territorialità IVA nelle prestazioni intraue di servizi. Introdotta per la prima volta la definizione di stabile organizzazione. Chiarite le modalità applicative della direttiva n. 112 del 2006 ai fini della verifica dello status di soggetto passivo del destinatario (comunitario o extracomunitario). Cellulari e microprocessori: reverse charge dal 1 aprile Fornite dall Agenzia delle Entrate istruzioni relative al meccanismo dell inversione contabile, applicabile obbligatoriamente sulle cessioni di cellulari e microprocessori a far data dal 1 aprile Escluse invece dal reverse charge le cessioni di telefonini effettuate dai gestori delle reti telefoniche congiuntamente alla vendita del traffico telefonico e gli accessori (se autonomamente venduti). Good Energy Award 2011: candidature seconda edizione Sono in corso di acquisizione le candidature alla seconda edizione del premio Good Energy Award, primo riconoscimento nazionale dedicato alle realtà virtuose che operano nel settore delle energie da fonti rinnovabili (produttori, distributori e costruttori di impianti per la produzione di energia verde ). Tutti i dettagli e le modalità di partecipazione sul sito Reti di imprese: provvedimenti attuativi Individuati gli enti e gli organismi abilitati ad asseverare i programmi di rete per beneficiare della nuova agevolazione fiscale introdotta dal D.L. n. 78/2010: si tratta degli organismi espressi dalle Confederazioni di rappresentanza datoriale rappresentative a livello nazionale presenti nel CNEL. Reso disponibile in bozza anche il decreto ministeriale attuativo del regime fiscale di attrazione europea, che consentirà alle imprese estere di investire in Italia applicando il regime tributario di un altro Paese Ue. Private equity: ripresa nel 2010 Bilancio in ripresa per il settore del private equity e del venture capital in Italia nel Complessivamente, gli investimenti effettuati sono stati 292 (+3%), per un controvalore di 2,5 miliardi di euro. I dati sono stati presentati nel corso del convegno annuale dell AIFI, l Associazione Italiana del Private Equity e Venture Capital. Mediazione obbligatoria: in vigore dal 21 marzo È in vigore dal 21 marzo 2011 il nuovo istituto della mediazione obbligatoria in materia civile. La durata massima del tentativo di conciliazione non potrà superare i quattro mesi. Previste materie in cui il tentativo di mediazione è obbligatorio (condizione di procedibilità per l eventuale causa civile). Condomini e assicurazioni rinviati al mensile: avvio dal 2012 Prorogato l avvio della trasmissione telematica del modello 770 mensile. Il nuovo adempimento, la cui entrata in vigore era originariamente stata prevista per l anno 2011, è stato rinviato al Per tutto l anno 2011, quindi, proseguirà la fase di sperimentazione. Notizie Flash 2

3 Editoriale * Energie rinnovabili: 2 edizione del premio Studio Bernoni È in pieno svolgimento la seconda edizione del premio nazionale Good Energy Award 2011, manifestazione nata per premiare e valorizzare le imprese più virtuose operanti nel comparto delle rinnovabili, le cui candidature sono ancora aperte. Il recente decreto legislativo sulle energie rinnovabili (D.Lgs. 3 marzo 2011, n. 28), attuativo della Direttiva 2009/28/CE, ha creato notevole incertezza tra gli operatori del settore e conseguenti richieste di modifiche a seguito dell intervento sulle tariffe incentivanti. Queste polemiche appaiono giustificate. Tuttavia, non va dimenticato che nel decreto vi sono anche spunti positivi. In particolare, il provvedimento ha recato il riordino delle procedure autorizzatorie per la costruzione di impianti di energia da fonti rinnovabili, disponendo rilevanti semplificazioni in termini di oneri burocratici e amministrativi. Inoltre, vanno indubbiamente accolte con favore le norme sugli immobili di nuova costruzione, che mirano ad aumentare la percentuale di apporto di energie rinnovabili sul consumo totale di energia e a rendere gli edifici sempre meno energivori. Non va però tralasciato, allo stesso tempo, che la riduzione degli incentivi al comparto del fotovoltaico rischia di sortire effetti economici ed occupazionali molto negativi sul settore dell energia solare. Tutti gli impianti fotovoltaici che non saranno connessi alla rete entro la data del 31 maggio 2011, infatti, non potranno accedere agli incentivi e ad oggi non è dato sapere di quali incentivi potranno beneficiare. È questo l aspetto di maggiore negatività: viene negata la certezza dei contributi minando la credibilità di qualsiasi business plan e budget di investimenti. Resta a questo punto l auspicio che il decreto che dovrà disciplinare il nuovo conto energia riesca ad apportare interventi correttivi validi e utili a salvaguardare comunque gli impianti attualmente in costruzione. Riteniamo infatti assolutamente prioritaria l adozione di una politica di incentivi per il settore delle energie prodotte da fonti rinnovabili che disponga delle tre seguenti caratteristiche: stabilità, certezza, riduzioni graduali e ben fissate nel tempo. In alternativa sarà colpito un settore che in questi anni si è dimostrato settore trainante dell economia. Analizzando i dettagli delle operazioni di merger & acquisitions degli ultimi due anni, si evidenzia come le operazioni nel settore delle rinnovabili abbiano rappresentato una buona parte. Da questo settore potranno inoltre emergere delle nuove opportunità per delle quotazioni in Borsa. Le candidature al premio Good Energy Award che continuano ad arrivare dimostrano che, nonostante le difficoltà generate dalla stretta sugli incentivi, le imprese del settore sono attive, sia sotto il profilo economico sia sotto quello della ricerca e dell innovazione. L augurio dello Studio, anche mediante il Premio, è quello di sensibilizzare ulteriormente la politica e le istituzioni a sostegno di un settore che, pur ricevendo contributi, ha dato molto in questi anni di crisi al nostro Paese in termini di occupazione e sviluppo. * Stefano Salvadeo Partner Notizie Flash 3

4 Area Tax Federalismo fiscale: cedolare secca al debutto. È stato pubblicato sulla Gazzetta Ufficiale, ed è in vigore dallo scorso 7 aprile, il decreto legislativo sul federalismo fiscale municipale (D.Lgs. 14 marzo 2011, n. 23). Il provvedimento prevede una prima fase (transitoria), già operativa nel 2011, e una seconda fase (a regime) a partire dal Si sintetizzano di seguito gli interventi più rilevanti in materia tributaria. PRIMA FASE Nella prima fase della riforma, operativa già a partire dall anno 2011, sarà attribuito ai Comuni il gettito originato da alcuni tributi statali inerenti il settore del territorio e delle proprietà immobiliari. In particolare, saranno assegnati ai municipi: il 30% del gettito delle imposte sui trasferimenti immobiliari (imposte di registro, ipotecaria, catastale, i tributi speciali catastali, le tasse ipotecarie); il 100% del gettito dell imposta di registro e di bollo sui contratti di locazione relativi ad immobili; il 100% del gettito IRPEF relativa ai redditi fondiari (escluso il reddito agrario); la nuova cedolare secca sugli affitti eventualmente riscossa in alternativa all IRPEF relativa ad immobili locati ad uso abitativo (l aliquota dell imposta sostitutiva è fissata al 21%, che scende al 19% per i contratti a canone concordato relativi ad abitazioni ubicate nei Comuni ad alta tensione abitativa). una compartecipazione all IVA (la percentuale di tale compartecipazione sarà stabilita con apposito D.P.C.M.) CEDOLARE SECCA AL VIA È stato approvato il provvedimento operativo relativo all esercizio dell opzione per la cedolare secca (Provvedimento Agenzia delle Entrate 7 aprile 2011). L opzione riguarda la sola locazione di unità abitative di proprietà di persone fisiche. La cedolare secca sostituisce l IRPEF, le addizionali all IRPEF comunali e regionali, l imposta di registro sui contratti di locazione e l imposta di bollo. L opzione (possibile anche per i contratti in corso alla data del 7 aprile 2011)deve essere effettuata dopo un calcolo di convenienza da parte del proprietario dell immobile. La cedolare sarà pagata con le stesse scadenze previste per i pagamenti IRPEF. I Clienti interessati dalla norma sono pregati di contattare il Partner di riferimento ai fini di operare le valutazioni del caso, con riguardo alle singole posizioni. SECONDA FASE Il secondo momento del fisco municipale prevede che gli attuali tributi statali e comunali che, a vario titolo e forma, interessano il comparto immobiliare vengano sostituiti da un numero ridotto di forme di prelievo. Così, a partire dal 2014, nasceranno due nuove imposte per il finanziamento dei Comuni (l imposta municipale propria, che sostituirà l IRPEF immobiliare e l ICI, e l imposta municipale secondaria, che sostituirà TOSAP, COSAP e imposte su affissioni e pubblicità) e l attribuzione ai Comuni, a decorrere dalla stessa annualità, di una compartecipazione al gettito dei tributi nell ipotesi di trasferimento immobiliare. giulio.tedeschi@gtbernoni.it Notizie Flash 4

5 IVA servizi transfrontalieri: regolamento Ue Definite alcune rilevanti nozioni per l individuazione del luogo delle prestazioni di servizi transfrontaliere ai fini IVA in sede comunitaria (Regolamento Ce n. 282/2011, pubblicato sulla G.U.U.E. serie L n. 77 del 23 marzo 2011). Si sintetizzano di seguito i profili più rilevanti del regolamento, direttamente applicabile in tutti i Paesi membri dell Unione Europea. SEDE DEL SOGGETTO PASSIVO L articolo 10 definisce la sede del soggetto passivo come il luogo in cui viene svolta l amministrazione centrale dell impresa. A tal fine si deve tenere conto del luogo in cui si assumono le decisioni strategiche relative alla gestione. La mera esistenza di un indirizzo postale non è sufficiente ad individuare la sede. STABILE ORGANIZZAZIONE Ai sensi dell articolo 11 del Regolamento, la stabile organizzazione designa qualsiasi organizzazione, diversa dalla sede dell attività economica di cui all articolo 10, caratterizzata da un grado sufficiente di permanenza e una struttura idonea in termini di mezzi umani e tecnici atti a consentirle di ricevere e di utilizzare i servizi che le sono forniti per le esigenze proprie di detta organizzazione. STATUS DEL DESTINATARIO Se il luogo della prestazione di servizi dipende dalla circostanza che il destinatario sia o meno un soggetto passivo, lo status del destinatario è determinato sulla base delle disposizioni sulla soggettività di cui alla direttiva 2006/112/CE. VERIFICA DESTINATARIO UE Il fornitore dei servizi, in assenza di indicazioni contrarie, può considerare il destinatario Ue come soggetto passivo allorquando: Il destinatario gli ha comunicato il numero di partita IVA, purché egli ottenga conferma della validità e dell esattezza dei dati; Il destinatario gli ha comunicato di avere richiesto (ma non ancora ottenuto) la partita IVA, purché egli ottenga qualsiasi altra prova e la verifichi applicando le normali procedure di sicurezza commerciale (per esempio i controlli di identità o di pagamento). VERIFICA DESTINATARIO EXTRA-UE Il fornitore dei servizi, in assenza di informazioni contrarie, può considerare il destinatario extraue come soggetto passivo se: Il destinatario gli ha fornito il certificato attestante il diritto al rimborso dell IVA assolta nell Unione europea; o, in alternativa: Se dispone del numero identificativo IVA del destinatario, o di analogo numero che lo identifica come impresa, o di qualsiasi altra prova attestante che il destinatario è un soggetto passivo, e abbia operato le verifiche applicando le normali procedure di sicurezza commerciale. gabriele.labombarda@gtbernoni.it Notizie Flash 5

6 Cellulari e microprocessori: reverse charge dal 1 aprile È in vigore dal 1 aprile scorso l obbligo di inversione contabile (reverse charge) per la cessione di telefoni cellulari e dispositivi a circuito integrato. Ulteriori chiarimenti operativi riguardo a tale adempimento sono stati forniti dall Agenzia delle Entrate (risoluzione 31 marzo 2011, n. 36/E). Queste istruzioni, affiancandosi a quelle già fornite con la circolare n. 59/E del 2010, completano quindi il quadro per applicare correttamente il meccanismo alle cessioni dei beni in argomento effettuate a far data dal 1 aprile In particolare, l Amministrazione Finanziaria chiarisce che il reverse charge non si applica alle cessioni di componenti e accessori per telefonini, se ceduti autonomamente. In più, restano escluse dall applicazione del meccanismo speciale le cessioni di telefonini effettuate dai gestori delle reti telefoniche congiuntamente alla vendita del traffico telefonico. Infine, l Agenzia osserva che nel caso di rettifica degli imponibili o dell imposta (sia in aumento sia in diminuzione) l inversione contabile torna applicabile alle note di variazione ex articolo 26 del D.P.R. n. 633/1972, sempre che l operazione principale cui si riferisce la variazione sia stata anch essa soggetta al meccanismo dell inversione contabile. Pertanto: per le rettifiche inerenti ad operazioni effettuate prima del 1 aprile 2011 il reverse charge non è applicabile. per le rettifiche degli imponibili e dell imposta di operazioni effettuate a decorrere dal 1 aprile 2011 occorrerà, invece, anche per le note di variazione, applicare il meccanismo dell inversione contabile. Tale ultima fattispecie comporta che l obbligo/facoltà di rettifica in aumento/diminuzione dell imposta deve intendersi posto in capo al cessionario - debitore dell imposta - in luogo del cedente. Di conseguenza, il cedente dovrà provvedere all annotazione negli appositi registri della variazione rettificando l imponibile originario. bianca.l.vitali@gtbernoni.it Notizie Flash 6

7 Area Advisory Services Good Energy Award 2011: candidature seconda edizione Aumentano le iscrizioni alla seconda edizione del premio Good Energy Award, primo riconoscimento nazionale dedicato alle realtà virtuose che operano nel settore delle energie da fonti rinnovabili. L adesione all iniziativa è gratuita ed è rivolta alle società attive nel comparto dell energia verde in qualità di produttori di energia da fonti rinnovabili (categoria Producer ), di distributori di energia da fonti rinnovabili (categoria Trader ) e di costruttori di impianti per la produzione di energia da fonti rinnovabili (categoria Constructor ). Ai sensi del Regolamento, le imprese che sono risultate vincitrici nell edizione precedente del Premio non possono ricandidarsi; possono invece ripresentare la propria candidatura le imprese che sono risultate finaliste. La Giuria, presieduta dal prof. Maurizio Fauri dell Università di Trento, è costituita da noti esponenti del panorama economico-finanziario, imprenditoriale e istituzionale italiano. Ne fanno parte Renzo Capra (Comitato Scientifico Fiper), Alessandro Beda (Vice Presidente Sodalitas), Giuseppe Bernardi (a.d. Mittel Corporate Finance), Giampio Bracchi (Presidente Fondazione Politecnico di Milano), Andrea Cerroni (Università di Milano Bicocca), Maurizio Finicelli (Presidente Ria & Partners), Enrico Fusi (Direttore Istituto Giuseppe Toniolo di Studi Superiori), Giuseppe Garofano (Vice Presidente Alerion Clean Power), Giuseppe La Loggia (Sunpower Corporation) e Francesco Zanotti (Ricercatore in Teoria dei sistemi). Il metodo di valutazione consisterà nell analisi della performance non solo economica e patrimoniale delle imprese, attraverso apposite riclassificazioni dei bilanci, con particolare attenzione a ROE, fatturato, MegaWatt prodotti, rapporto tra equity e capitale, certificati verdi ottenuti, ma anche relativa agli investimenti in ricerca e sviluppo e, infine, al numero di nuovi posti di lavoro prodotti sul territorio. La presentazione delle candidature potrà avvenire entro il 29 aprile 2011, mentre la cerimonia di premiazione è prevista a giugno Tutte le informazioni, le condizioni e i moduli di iscrizione al premio sono facilmente consultabili sul sito stefano.salvadeo@gtbernoni.it Notizie Flash 7

e di costruttori di impianti per la produzione di energia da fonti rinnovabili (categoria Constructor ).")

8 Reti di imprese: provvedimenti attuativi Pubblicato il decreto che individua gli enti e organismi abilitati ad asseverare i programmi di rete per beneficiare della nuova agevolazione fiscale introdotta dal D.L. n. 78/2010 (Decreto ministero Economia 25 febbraio 2011, G.U. n. 74 del 31 marzo 2011). Il beneficio tributario consiste, come comunicato nelle precedenti edizioni di Notizie Flash, in una temporanea detassazione degli utili conseguiti dalle imprese aderenti ai contratti di rete e reinvestiti nel programma comune. L asseverazione costituisce condizione necessaria e sufficiente per la dimostrazione dell esistenza dei requisiti richiesti per la fruizione dell incentivo fiscale. Sono abilitati a rilasciare l asseverazione del programma di rete gli organismi espressi dalle Confederazioni di rappresentanza datoriale rappresentative a livello nazionale presenti nel CNEL. Un successivo decreto del ministero dell Economia (predisposto d intesa con il ministro dello Sviluppo economico) potrà individuare gli organismi pubblici ai quali, in via sussidiaria, sarà consentito asseverare il programma, tra cui gli ordini professionali. stefano.salvadeo@gtbernoni.it Regime attrazione Ue: bozza decreto attuativo È disponibile in consultazione sul sito del ministero dell Economia la bozza del decreto attuativo relativo al regime fiscale di attrazione europea previsto dall articolo 41 del D.L. n. 78/2010. Lo scopo della normativa è quello di attrarre in Italia iniziative economiche dall estero, consentendo all imprenditore straniero di applicare la fiscalità del Paese di provenienza (o di un altro Stato Ue) nel campo delle imposte dirette, se più conveniente. Tuttavia, come precisa anche la relazione di accompagnamento al decreto, l opzione in favore di un regime fiscale estero riguarderà anche tutti i lavoratori che fanno parte dell impresa (ma non viceversa). L opzione per l applicazione di un regime fiscale alternativo a quello italiano dovrà essere esercitata mediante istanza di interpello da presentare all Amministrazione finanziaria italiana entro 30 giorni dall inizio dell attività economica. L opzione esercitata vincolerà l impresa e i relativi lavoratori per un periodo di tre anni. Il provvedimento resterà in consultazione sul sito del ministero per raccogliere opinioni e proposte da parte dei contribuenti. Le proposte andranno indirizzate all indirizzo contributo@tesoro.it. alessandro.dragonetti@gtbernoni.it Notizie Flash 8

9 Private equity: ripresa nel 2010 Quale Socio AIFI (l Associazione Italiana del Private Equity e Venture Capital), il nostro Studio ha seguito le vicissitudini del settore del private equity e del venture capital nell ambito dell attività di assistenza ai nostri Clienti. Gli interventi professionali nel private equity riguardano, tra l altro, i passaggi generazionali, lo sviluppo economico e finanziario delle imprese, l uscita dalla compagine di un socio, la propensione alla quotazione in borsa. Il 2010, come evidenziato in occasione dell assemblea annuale AIFI, è stato un anno di ripresa per il settore del private equity e del venture capital in Italia. Gli investimenti effettuati nell arco dello scorso anno dagli operatori attivi in Italia, infatti, sono stati 292, concentrati specialmente nel secondo semestre. Il dato fa segnare un piccolo, ma significativo, aumento rispetto ai numeri del 2009 (+3%), quando gli effetti della crisi finanziaria avevano pesantemente colpito il comparto. L ammontare complessivamente investito nel 2010 è risultato pari a 2,5 miliardi di euro (contro i 2,6 miliardi del 2009). Nella seconda metà del anno le operazioni sono state 163, per un controvalore economico di 1,9 miliardi di euro. In particolare, la maggior parte dei fondi sono stati investiti in operazioni di maggioranza (buy out), con circa 1,65 miliardi di Euro, in linea con gli anni precedenti. Cresce, invece, il settore delle operazioni di expansion (583 milioni di euro investiti), con il 24% del totale (nel 2009 tale quota si attestava al 14%). Per quanto concerne la tipologia delle aziende target, nel 2010 si consolidato il peso delle PMI: l 85% degli investimenti complessivi hanno infatti interessato aziende con meno di 250 dipendenti. Dal punto di vista del fatturato, le società oggetto degli investimenti realizzano nel 74% volumi di ricavi inferiori ai 50 milioni di euro. Per quanto attiene alle attività economiche svolte dalle aziende target, infine, guidano le imprese dell energia e delle utilities (14% del totale), che hanno per la prima volta superato il comparto dei beni e servizi industriali (9%). giuseppe.bernoni@gtbernoni.it. Notizie Flash 9

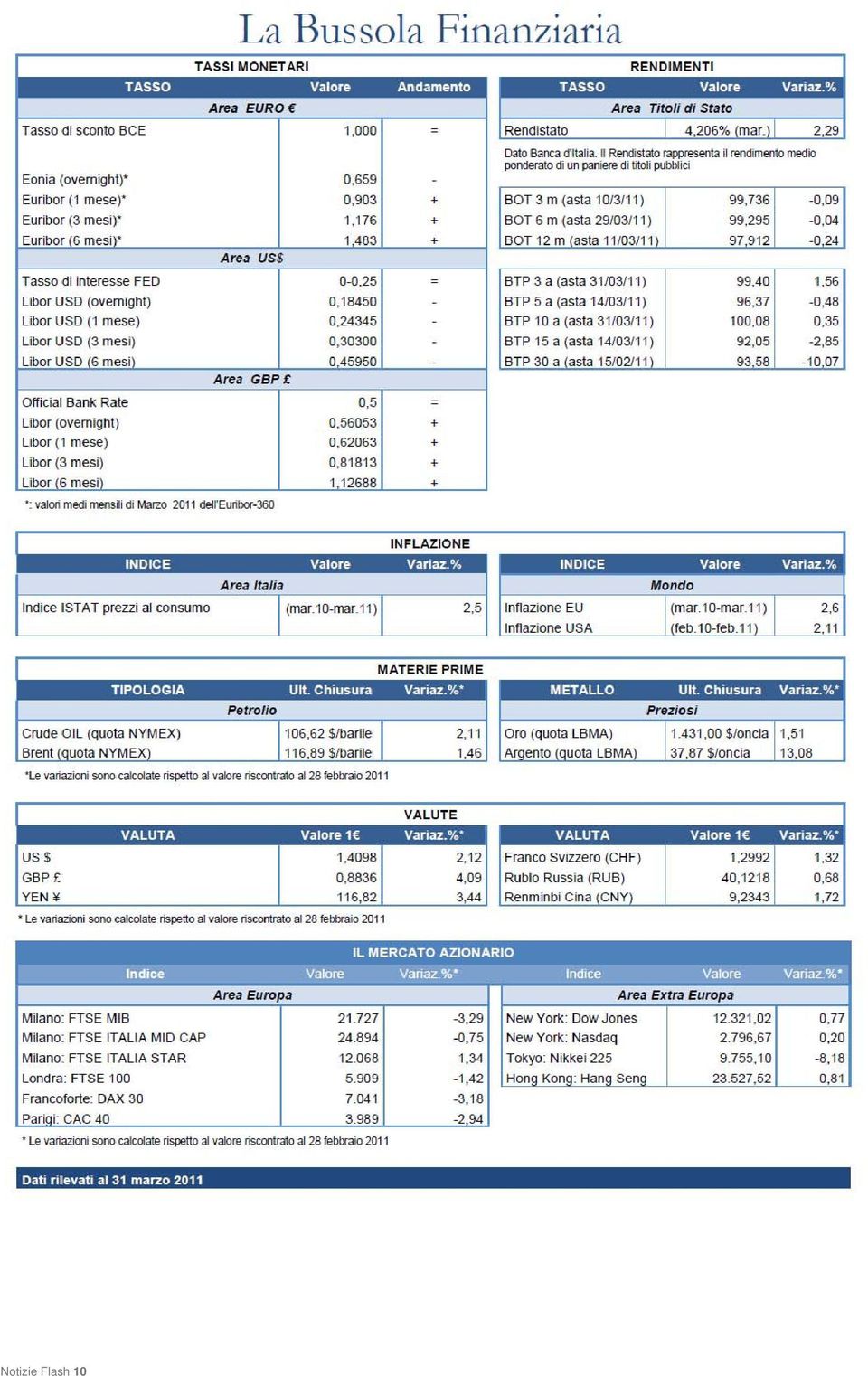

10 Notizie Flash 10

11 Area Legal Mediazione obbligatoria: in vigore dal 21 marzo È in vigore dal 21 marzo 2011 il nuovo istituto della mediazione obbligatoria in materia civile (D.Lgs. 4 marzo 2010, n. 28). La mediazione è uno strumento di risoluzione alternativa delle controversie (Adr) finalizzato alla conciliazione ovvero alla negoziazione di una controversia che, attraverso questo procedimento, viene facilitata da un professionista terzo ed imparziale (il mediatore). L istituto è stata introdotto in sede di recepimento della direttiva comunitaria n. 2008/CE/52, con il DLgs n. 28/2010 al fine di ridurre il debito giudiziario, snellire il carico dei giudizi pendenti, offrire nuove opportunità di lavoro e, soprattutto, tutelare gli interessi delle parti tramite uno strumento alternativo rispetto alla soluzione giudiziale, che consenta un notevole risparmio sia dal punto di vista economico (la mediazione ha costi contenuti) che da un punto di vista delle tempistiche (la durata massima è di quattro mesi). Il decreto introduce tre tipi di mediazione: 1) facoltativa, in cui le parti sono libere di scegliere se attuare il procedimento di composizione degli interessi; 2) demandata, in cui il Giudice, a cui le parti si sono già rivolte, invita le stesse a tentare la mediazione; 3) obbligatoria, descritta all articolo 5, con il quale il legislatore delegato ha previsto che, per una serie di materie indicate tassativamente, la mediazione sia condizione di procedibilità della domanda giudiziale ovvero un filtro necessario per adire la via giudiziale ordinaria (è fatta salva la possibilità di richiedere al giudice i provvedimenti che, secondo la legge, sono urgenti o comunque indilazionabili.). La mediazione obbligatoria è entrata in vigore il 21 marzo 2011 per le controversie in materia di diritti reali (distanze nelle costruzioni, usufrutto e servitù di passaggio ecc.), divisione, successioni ereditarie, patti di famiglia, locazione, comodato, affitto di aziende, risarcimento danni da responsabilità medica e da diffamazione con il mezzo della stampa o con altro mezzo di pubblicità e contratti assicurativi, bancari e finanziari. L obbligatorietà per le numerosissime controversie in materia di condominio e risarcimento del danno derivante dalla circolazione di veicoli e natanti è stata differita al 20 marzo Quando il procedimento di mediazione si conclude con l accordo tra le parti, per diventare esecutivo deve essere omologato con decreto del presidente del Tribunale. In caso non si concluda con un accordo, il mediatore registra a verbale il mancato raggiungimento dell accordo indicandone le motivazioni e allegando l eventuale proposta conciliativa da lui stesso formulata. Tale verbale potrà assumere rilevanza in sede giudiziale: il decreto, in presenza di determinate circostanze, ha previsto delle sanzioni. caso, con riguardo a questa notizia, giulio.tedeschi@gtbernoni.it Notizie Flash 11

12 770 mensile: avvio dal 2012 Prorogato l avvio della trasmissione telematica del modello 770 mensile. Il nuovo adempimento, la cui entrata in vigore era originariamente stata prevista per l anno 2011, è stato in un primo momento rinviato a far data dal 31 marzo 2011 dal decreto milleproroghe. In seguito, attraverso l emanazione di un decreto del presidente del consiglio dei ministri (pubblicato sulla Gazzetta Ufficiale del 31 marzo 2011), la fase di sperimentazione è stata prolungata a tutto l anno 2011, mentre solo a partire dal 2012 si concretizzerà la vera e propria operatività della trasmissione telematica con cadenza mensile. Il rinvio è stato giustificato da necessità di adeguamento di carattere tecnico. Per i datori di lavoro, ci sarà dunque tempo fino al 2012 per implementare le infrastrutture telematiche utili all archiviazione definitiva della dichiarazione annuale con essi comunicano all Amministrazione Finanziaria i dati relativi ai propri dipendenti. A regime, il 770 diventerà quindi un adempimento mensile simile a quello mediante il quale vengono comunicati i dati contributivi all Inps. caso, con riguardo a questa notizia, bianca.l.vitali@gtbernoni.it Notizie Flash 12

13 Save the date 19 aprile maggio 2011 Si segnala che il 19 aprile 2011 presso la Sala Piave del Polo Tecnologico di Rovereto (TN), si terrà la tavola rotonda Come capitalizzare e valutare una piccola-media impresa e uno start up. In occasione dell evento sarà anche presentato il libro Le operazioni straordinarie e la gestione dei processi di acquisizione (Ipsoa, 2010), curato da Stefano Salvadeo e Giulio Tedeschi, Partners dello Studio. Il 5 maggio 2011, invece, presso l Unione Confcommercio Milano, si terrà il seminario Come prepararsi a vendere o comperare un azienda, organizzato in collaborazione con Asseprim. Nuova sede Studio Bernoni in Roma Ricordiamo che con l inizio del corrente anno 2011 è pienamente operativa la nuova sede di Roma dello Studio Bernoni, con la presenza in loco di un team di Professionisti. La sede è ubicata nel cuore della capitale, in via IV Novembre 114. I nuovi recapiti sono i seguenti: telefono 06/ ; fax 06/ Indice circolari inviate dallo Studio Per comodità informativa, si riportano le Circolari inviate dallo Studio ai Clienti nel mese di Marzo 2011: Circolare n. 4/2011 Compensazioni crediti fiscali-ruoli: in vigore le novità Circolare n. 5/2011 Tassa annuale di concessione governativa: 16 marzo 2011 Si segnala che dette Circolari, unitamente a tutte quelle inviate nei periodi precedenti, sono rinvenibili sul sito internet dello Studio ( Indice articoli apparsi sulla stampa: dicono di noi Si segnalano gli articoli con il contributo di Professionisti dello Studio apparsi sulla stampa nel mese di Marzo 2011: La carica dei francesi, Lettera 43 del 22 marzo 2011 (Stefano Salvadeo) I sindaci senza un tetto, ItaliaOggi del 23 marzo 2011 (Giulio Tedeschi) Un premio all eco-eccellenza, MF-ItaliaOggi del marzo 2011 (Stefano Salvadeo) Quel cacciatore lavora per Tremonti, Corriere Economia del 28 marzo 2011 (Giuseppe Bernoni) Per premiare le migliori aziende green arrivano Garofano e Capra, Dagospia.com del 28 marzo 2011 (Giuseppe Bernoni) Good Energy Award 2011, candidature fino al 29 aprile, Zeroemission.tv del 30 marzo 2011 (Studio Bernoni) Energia, studio: da rinnovabili 22,2% elettricità italiana, Il Velino del 30 marzo 2011 (Studio Bernoni) Energia elettrica: un quinto del fabbisogno italiano soddisfatto dalle rinnovabili, Green.me del 30 marzo 2011 (Studio Bernoni) Imprese di noleggio: ammortamento dei beni strumentali, Bilancio e reddito d impresa n. 3/2011 (Giacomo D Angelo e Stefano Salvadeo) Rimborso IVA 2010 e società di comodo con esercizio infrannuale: profili normativi e criticità operative, il Fisco n. 13/2011 (Giampiero Gugliotta e Alessandro Dragonetti) Detti articoli, unitamente a tutti quelli precedenti, sono rinvenibili sul sito dello Studio ( Contacts Int. T E info@gtbernoni.it W Milano Piazza Filippo Meda, 3 Corso Monforte, 15 Via Bazzoni, 2 T F Roma Via IV Novembre 114 T F Le notizie fornite nella presente comunicazione sono inviate a mero titolo informativo e non devono essere utilizzate per fini decisionali. Lo Studio Bernoni Professionisti Associati non si assume alcuna responsabilità in merito ad eventuali decisioni o azioni intraprese a seguito della presente informativa, né si assume alcuna responsabilità per aver fornito informazioni parziali. Lo Studio resta a disposizione della gentile clientela per eventuali approfondimenti. Saremo lieti di affrontare con Voi quanto sopra esposto. A tal proposito, ricordiamo che è possibile contattare uno dei professionisti dello Studio Bernoni al seguente indirizzo info@gtbernoni.it Registrazione del Tribunale di Milano n. 107 del 25/2/1984 Direttore Responsabile: Bianca L. Vitali Pubblicazione informativa dello Studio Bernoni - Professionisti Associati Il presente numero è stato chiuso l 11 aprile 2011 ed è consultabile nel sito dello Studio Bernoni Professionisti Associati ( nella sezione news. Nel medesimo sito sono rinvenibili anche i precedenti numeri di Notizie Flash e le circolari dello Studio Studio Bernoni Professionisti Associati. Studio Bernoni Professionisti Associati is a member firm of Grant Thornton International Ltd. Grant Thornton International Ltd (Grant Thornton International) and the member firms are not a worldwide partnership. Services are delivered independently by the member firms. Notizie Flash 13

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 7 21 marzo 12 Ai gentili Clienti Loro sedi OGGETTO: Mediazione civile obbligatoria per controversie derivanti da liti condominiali e circolazione di veicoli Gentile Cliente,

News di approfondimento N. 7 21 marzo 12 Ai gentili Clienti Loro sedi OGGETTO: Mediazione civile obbligatoria per controversie derivanti da liti condominiali e circolazione di veicoli Gentile Cliente,

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

OBBLIGO DELLA MEDIAZIONE

Iscritto al n. 453 del Registro degli organismi deputati a gestire tentativi di conciliazione/mediazione a norma dell'articolo 38 del D.Lgs. 17/01/2003, n. 5 OBBLIGO DELLA MEDIAZIONE Le nuove disposizioni

Iscritto al n. 453 del Registro degli organismi deputati a gestire tentativi di conciliazione/mediazione a norma dell'articolo 38 del D.Lgs. 17/01/2003, n. 5 OBBLIGO DELLA MEDIAZIONE Le nuove disposizioni

Circolare N. 90 del 17 Giugno 2015

Circolare N. 90 del 17 Giugno 2015 Giovani agricoltori: per l avvio delle attività contributi fino a 70.000 euro per l acquisto dei terreni Gentile cliente, con la presente desideriamo informarla che recentemente

Circolare N. 90 del 17 Giugno 2015 Giovani agricoltori: per l avvio delle attività contributi fino a 70.000 euro per l acquisto dei terreni Gentile cliente, con la presente desideriamo informarla che recentemente

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Introduzione al Decreto Legislativo n. 28/2010

La mediazione per la conciliazione: una nuova opportunità per cittadini ed imprese Introduzione al Reggio Emilia, 19 ottobre 2010 Che cos è la mediazione? L attività, comunque denominata, svolta da un

La mediazione per la conciliazione: una nuova opportunità per cittadini ed imprese Introduzione al Reggio Emilia, 19 ottobre 2010 Che cos è la mediazione? L attività, comunque denominata, svolta da un

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Raccolta di domande di ogni tipo (partendo dalle iscrizioni alle scuole ed alle università);

;") Protocollo Operativo d Intesa tra il Ministero dell Istruzione, dell Università e della Ricerca e Poste Italiane per il servizio di consegna dei libri di testo alle famiglie degli alunni della scuola secondaria

Protocollo Operativo d Intesa tra il Ministero dell Istruzione, dell Università e della Ricerca e Poste Italiane per il servizio di consegna dei libri di testo alle famiglie degli alunni della scuola secondaria

Protocollo di Intesa Tra

Protocollo di Intesa Tra Camera di Commercio di Ancona e Ordine degli Ingegneri di Ancona in materia di Mediazione PROTOCOLLO DI INTESA TRA LA CAMERA DI COMMERCIO DI ANCONA E L ORDINE DEGLI INGEGNERI DELLA

Protocollo di Intesa Tra Camera di Commercio di Ancona e Ordine degli Ingegneri di Ancona in materia di Mediazione PROTOCOLLO DI INTESA TRA LA CAMERA DI COMMERCIO DI ANCONA E L ORDINE DEGLI INGEGNERI DELLA

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

ISTANZA DI MEDIAZIONE

ISTANZA DI MEDIAZIONE A1 - PARTE ISTANTE (in caso di più parti allegare il modello A1 per ciascuna parte istante ) Inserire numero totale parti istanti Nome e cognome, nato Il Codice Fiscale, residente

ISTANZA DI MEDIAZIONE A1 - PARTE ISTANTE (in caso di più parti allegare il modello A1 per ciascuna parte istante ) Inserire numero totale parti istanti Nome e cognome, nato Il Codice Fiscale, residente

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

RISOLUZIONE N. 308/E QUESITO

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

CONTRATTI ASSICURATIVI E LA MEDIAZIONE OBBLIGATORIA

CONTRATTI ASSICURATIVI E LA MEDIAZIONE OBBLIGATORIA IL PARERE DEL NOSTRO LEGALE: UNA NUOVA NORMA INVESTE IL PROCESSO CIVILE E IL MONDO ASSICURATIVO Com è noto la Legge n. 10 del 26 febbraio 2011 ha introdotto

CONTRATTI ASSICURATIVI E LA MEDIAZIONE OBBLIGATORIA IL PARERE DEL NOSTRO LEGALE: UNA NUOVA NORMA INVESTE IL PROCESSO CIVILE E IL MONDO ASSICURATIVO Com è noto la Legge n. 10 del 26 febbraio 2011 ha introdotto

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

NEWSLETTER n. 18 del 18 gennaio 2013

SOMMARIO Pag. 2. CONTRIBUTI PER L'INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI: MODIFICATO IL BANDO E LE MODALITÀ DI ASSEGNAZIONE DEL CONTRIBUTO Pag. 3. RINNOVABILI TERMICHE: PUBBLICATO IL DECRETO IN GAZZETTA

SOMMARIO Pag. 2. CONTRIBUTI PER L'INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI: MODIFICATO IL BANDO E LE MODALITÀ DI ASSEGNAZIONE DEL CONTRIBUTO Pag. 3. RINNOVABILI TERMICHE: PUBBLICATO IL DECRETO IN GAZZETTA

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

NORME IN MATERIA DI SOSTEGNO ALLA INNOVAZIONE DELLE ATTIVITÀ PROFESSIONALI INTELLETTUALI

NORME IN MATERIA DI SOSTEGNO ALLA INNOVAZIONE DELLE ATTIVITÀ PROFESSIONALI INTELLETTUALI Art. 1 (Finalità e oggetto della legge) 1. La presente legge, nel rispetto del decreto legislativo 2 febbraio 2006,

NORME IN MATERIA DI SOSTEGNO ALLA INNOVAZIONE DELLE ATTIVITÀ PROFESSIONALI INTELLETTUALI Art. 1 (Finalità e oggetto della legge) 1. La presente legge, nel rispetto del decreto legislativo 2 febbraio 2006,

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Il Ministro dell economia e delle finanze

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

REGIONE LIGURIA Assessorato alle Politiche attive del lavoro e dell occupazione, Politiche dell immigrazione e dell emigrazione, Trasporti

Allegato A) REGIONE LIGURIA Assessorato alle Politiche attive del lavoro e dell occupazione, Politiche dell immigrazione e dell emigrazione, Trasporti MODALITÀ DI FUNZIONAMENTO DEL REGISTRO DEI DATORI

Allegato A) REGIONE LIGURIA Assessorato alle Politiche attive del lavoro e dell occupazione, Politiche dell immigrazione e dell emigrazione, Trasporti MODALITÀ DI FUNZIONAMENTO DEL REGISTRO DEI DATORI

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009. Sintesi della legislazione, della prassi e della giurisprudenza

DAL 24 AL 30 OTTOBRE 2009. Sintesi della legislazione, della prassi e della giurisprudenza") LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009 Sintesi della legislazione, della prassi e della giurisprudenza LEGISLAZIONE Revisione contabile E in corso di emanazione un

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009 Sintesi della legislazione, della prassi e della giurisprudenza LEGISLAZIONE Revisione contabile E in corso di emanazione un

Con la presente vengono fornite indicazioni ai fini dell autorizzazione all esercizio di detta modalità di gioco.

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Interventi in materia di Comitati nazionali per le celebrazioni, le ricorrenze o le manifestazioni culturali ed edizioni nazionali.

Circolare 10 febbraio 2016 n. 101 Interventi in materia di Comitati nazionali per le celebrazioni, le ricorrenze o le manifestazioni culturali ed edizioni nazionali. (G.U. 18 febbraio 2016, n. 40) Emanata

Circolare 10 febbraio 2016 n. 101 Interventi in materia di Comitati nazionali per le celebrazioni, le ricorrenze o le manifestazioni culturali ed edizioni nazionali. (G.U. 18 febbraio 2016, n. 40) Emanata

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Circolare N. 156 del 27 Novembre 2014

Circolare N. 156 del 27 Novembre 2014 Riduzione incentivi fotovoltaico l opzione entro il 30 novembre (Istruzioni GSE) Gentile cliente, con la presente desideriamo informarla che entro il prossimo 30.11.2014

Circolare N. 156 del 27 Novembre 2014 Riduzione incentivi fotovoltaico l opzione entro il 30 novembre (Istruzioni GSE) Gentile cliente, con la presente desideriamo informarla che entro il prossimo 30.11.2014

La nuova tassazione per le locazioni degli immobili ad uso abitativo

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014 Deposito bilanci in formato XBRL pag. 1 Albo cooperative: deposito bilanci pag. 3 Deposito situazioni patrimoniali contratti di rete,

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014 Deposito bilanci in formato XBRL pag. 1 Albo cooperative: deposito bilanci pag. 3 Deposito situazioni patrimoniali contratti di rete,

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

In particolare, lo Sportello del cittadino offrirà come servizio l'illustrazione di:

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

La Mediazione Civile e Commerciale

La Mediazione Civile e Commerciale Il D.Lgs. 28/2010 ed il D.M. 180/2010, in recepimento di una direttiva europea, hanno introdotto in Italia l'istituto della mediazione civile e commerciale. Si tratta

La Mediazione Civile e Commerciale Il D.Lgs. 28/2010 ed il D.M. 180/2010, in recepimento di una direttiva europea, hanno introdotto in Italia l'istituto della mediazione civile e commerciale. Si tratta

Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

CIRCOLARE A.F. N.172 del 10 Dicembre 2015 Ai gentili clienti Loro sedi Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

CIRCOLARE A.F. N.172 del 10 Dicembre 2015 Ai gentili clienti Loro sedi Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

In ordine ai contenuti del decreto legislativo in oggetto, si fa rinvio al messaggio n. 12693 del 10 giugno 2011.

Direzione Centrale Pensioni Roma, 25-08-2011 Messaggio n. 16762 Allegati n.3 OGGETTO: Decreto legislativo 21 aprile 2011, n. 67. Domanda intesa ad ottenere il riconoscimento dello svolgimento di lavori

Direzione Centrale Pensioni Roma, 25-08-2011 Messaggio n. 16762 Allegati n.3 OGGETTO: Decreto legislativo 21 aprile 2011, n. 67. Domanda intesa ad ottenere il riconoscimento dello svolgimento di lavori

Circolare N.148 del 03 Ottobre 2013

Circolare N.148 del 03 Ottobre 2013 La fattura elettronica e le operazioni con la PA: L obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla che il MEF ha recentemente definito

Circolare N.148 del 03 Ottobre 2013 La fattura elettronica e le operazioni con la PA: L obbligo parte dal 06.06.2014 Gentile cliente, con la presente desideriamo informarla che il MEF ha recentemente definito

CONSIDERATO che il richiamato Accordo Stato-Regioni del 5 novembre 2009 regola ie attività formative realizzate all estero e quelle transfrontaliere;

LA COMMISSIONE NAZIONALE PER LA FORMAZIONE CONTINUA VISTO il decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni e in particolare, l art. 16-ter che istituisce la Commissione nazionale

LA COMMISSIONE NAZIONALE PER LA FORMAZIONE CONTINUA VISTO il decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni e in particolare, l art. 16-ter che istituisce la Commissione nazionale

CIRCOLARE N. 29/E. Roma, 23 maggio 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 29/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Gestione istanze di interpello per la disapplicazione dell articolo 127-bis, comma 1, del testo unico delle imposte

CIRCOLARE N. 29/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Gestione istanze di interpello per la disapplicazione dell articolo 127-bis, comma 1, del testo unico delle imposte

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

REGOLAMENTO SUGLI INTERVENTI DI VOLONTARIATO

REGOLAMENTO SUGLI INTERVENTI DI VOLONTARIATO Approvato con deliberazione del Consiglio Comunale n. 126 del 22.11.1999 www.comune.genova.it Regolamento sugli interventi di volontariato ART. 1 Finalità In

REGOLAMENTO SUGLI INTERVENTI DI VOLONTARIATO Approvato con deliberazione del Consiglio Comunale n. 126 del 22.11.1999 www.comune.genova.it Regolamento sugli interventi di volontariato ART. 1 Finalità In

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

La fatturazione elettronica verso la P.A. - Modalità operative -

I Dossier fiscali La fatturazione elettronica verso la P.A. - Modalità operative - Aprile 2014 pag. 1 SOMMARIO PREMESSA... 3 Decorrenza del nuovo regime... 3 La procedura di fatturazione elettronica...

I Dossier fiscali La fatturazione elettronica verso la P.A. - Modalità operative - Aprile 2014 pag. 1 SOMMARIO PREMESSA... 3 Decorrenza del nuovo regime... 3 La procedura di fatturazione elettronica...

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

Studio di Economia e consulenza Aziendale s.r.l. Stipulato il protocollo d intesa per i finanziamenti rosa

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

FAC-SIMILE DICHIARAZIONE SOSTITUTIVA + PROCURA SPECIALE

FAC-SIMILE DICHIARAZIONE SOSTITUTIVA + PROCURA SPECIALE Il sottoscritto, CF, nato a il residente in, documento d identità n., rilasciato da, il scadenza, in qualità di proprietario usufruttuario titolare

FAC-SIMILE DICHIARAZIONE SOSTITUTIVA + PROCURA SPECIALE Il sottoscritto, CF, nato a il residente in, documento d identità n., rilasciato da, il scadenza, in qualità di proprietario usufruttuario titolare

PEC per i professionisti. Roma, 1 dicembre 2009

PEC per i professionisti Roma, 1 dicembre 2009 La posta elettronica certificata (PEC) è uno strumento che permette di dare a un messaggio di posta elettronica lo stesso valore di una raccomandata con

PEC per i professionisti Roma, 1 dicembre 2009 La posta elettronica certificata (PEC) è uno strumento che permette di dare a un messaggio di posta elettronica lo stesso valore di una raccomandata con

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

Roma, 25/07/2013. e, per conoscenza, Circolare n. 113

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Le nuove modalità di comunicazione per il lavoro intermittente

N. 166 del 05.04.2013 La Memory A cura di Roberto Camera Funzionario della DTL Modena (1) Le nuove modalità di comunicazione per il lavoro intermittente Il Ministero del Lavoro, di concerto con il Ministero

N. 166 del 05.04.2013 La Memory A cura di Roberto Camera Funzionario della DTL Modena (1) Le nuove modalità di comunicazione per il lavoro intermittente Il Ministero del Lavoro, di concerto con il Ministero

Circolare N. 145 del 5 Novembre 2014

Circolare N. 145 del 5 Novembre 2014 Le modalità di liquidazione dei crediti nei confronti della Pubblica Amministrazione Gentile cliente, con la presente desideriamo informarla che con Decreto 24.09.2014,

Circolare N. 145 del 5 Novembre 2014 Le modalità di liquidazione dei crediti nei confronti della Pubblica Amministrazione Gentile cliente, con la presente desideriamo informarla che con Decreto 24.09.2014,

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Ai Capi Ufficio. e p.c. Al Direttore Amministrativo LORO SEDI. Oggetto: Applicazione dell Iva ai contributi erogati per la realizzazione di progetti.

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

CONFERIMENTO DEL TFR NUOVE ASSUNZIONI

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

RISOLUZIONE N. 24/E QUESITO

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI

Fiscalità Edilizia LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI -DL 28 marzo 2014, n. 47, convertito con modifiche nella Legge 23 maggio 2014, n.80- Maggio 2015 1 Per sviluppare programmi di edilizia

Fiscalità Edilizia LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI -DL 28 marzo 2014, n. 47, convertito con modifiche nella Legge 23 maggio 2014, n.80- Maggio 2015 1 Per sviluppare programmi di edilizia

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

RISOLUZIONE N. 88/E. Con istanza d interpello formulata ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212, è stato posto il seguente:

RISOLUZIONE N. 88/E ma, Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11 Legge 27 luglio 2000, n. 212 Gestore Servizi Energetici - GSE articolo 2 della legge 24 dicembre

RISOLUZIONE N. 88/E ma, Roma, 25 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11 Legge 27 luglio 2000, n. 212 Gestore Servizi Energetici - GSE articolo 2 della legge 24 dicembre