Il fundraising per le biblioteche - Venezia 26 marzo 2015

|

|

|

- Virginia Bosco

- 8 anni fa

- Visualizzazioni

Transcript

1 60

2 61

3 62

4 63

5 64

6 65

7 66

8 67

9 68 68

10 69 69

11 70

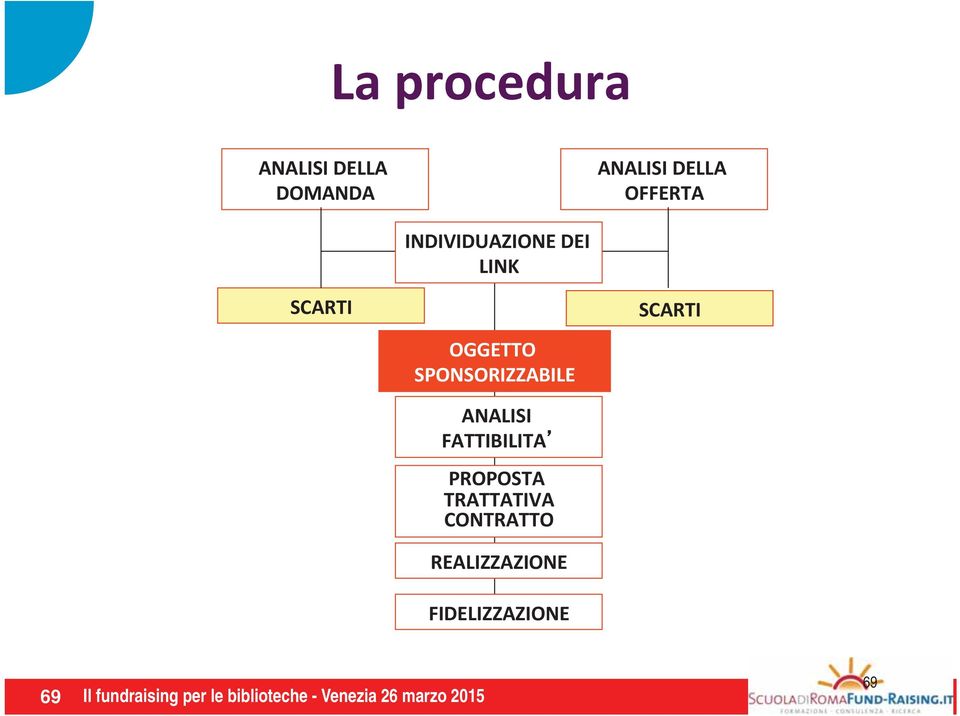

12 TEM PO AZI EN DE O R GANI ZZ AZI ON E ANNO 0 GENNAIO - APRILE ANNO 0 MAGGIO- AGOSTO ANNO 0 SETTEMBRE - DICEMBRE Elaborazione delle linee guida di investimento. Elaborazione del bilancio preventivo per l'anno 1 anche sulla base dei risultati dell'anno 0 e -1 Definizione degli investimenti Inserimento in bilancio delle iniziative di sponsorizzazione Definizione dei contratti e spesa dei fondi Individuazione delle iniziative previste per l'anno 1 e d egli interlocutori a cui rivolgersi. Elaborazione dei documenti di sponsorizzazione Invio dei documenti di sponsorizzazione. Contatto con gli interlocutori per illustrare le proposte e ricevere feedback e suggerimenti Individuazione di ulteriori proposte di sponsorizzazione di piccola e media entità o finalizzate a specifici interlocutori ANNO 1 Spesa dei fondi Invio delle proposte con procedura di urgenza e relative trattative 71

13 72

14 73

15 74

16 75

17 76

18 77

19 78

20 79

21 Il Decreto Legge 31 maggio 2014 n. 83 ha introdotto tra l altro, nell ambito delle disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo, un credito di imposta per favorire le erogazioni liberali a sostegno della cultura (c.d. Art- Bonus ). INTERVENTI AGEVOLABILI Le erogazioni liberali devono essere effettuate esclusivamente in denaro e perseguire i seguenti scopi: interventi di manutenzione, protezione e restauro di beni culturali pubblici; sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (ad esempio musei, biblioteche, archivi, aree e parchi archeologici, complessi monumentali); realizzazione di nuove strutture, restauro e potenziamento di quelle esistenti, delle fondazioni lirico-sinfoniche o di enti o istituzioni pubbliche che, senza scopo di lucro, svolgono esclusivamente attività nello spettacolo. Il credito d'imposta è altresì riconosciuto laddove le erogazioni liberali in denaro effettuate per gli interventi di manutenzione, protezione e restauro di beni culturali pubblici siano destinate ai soggetti concessionari o affidatari dei beni oggetto di tali interventi. 80

22 MISURA DEL CREDITO L Art-Bonus prevede per le persone fisiche e giuridiche che effettuano erogazioni liberali in denaro un credito di imposta pari al 65% delle erogazioni fatte tra il 2014 e il 2015 e al 50% di quelle eseguite nel Il credito di imposta è ripartito in tre quote annuali di pari importo. Persone Fisiche ed Enti Non Commerciali Rientrano in questa categoria le persone fisiche e gli enti, residenti e non residenti nel territorio dello Stato, a condizione che non svolgano attività d impresa (ossia dipendenti, pensionati, titolari di reddito di lavoro autonomo, titolari di redditi di fabbricati, enti non commerciali, ecc.). Per tali soggetti il credito può arrivare fino al 15 per cento del reddito imponibile, da sfruttare direttamente in dichiarazione. Titolari di reddito d impresa Per i titolari di reddito d impresa, ovvero l imprenditore individuale o le società e gli enti che svolgono attività commerciale (compresi gli enti non commerciali che esercitano, anche marginalmente, attività commerciale), invece, il credito massimo riconosciuto, compensabile in F24, è pari al 5 per mille dei ricavi. 81

23 Nota Bene Si precisa che gli imprenditori individuali e gli enti non commerciali che esercitano anche attività commerciale usufruiscono del credito di imposta con le modalità ed i limiti previsti per i titolari di reddito di impresa (5 per mille dei ricavi) se effettuano le erogazioni liberali nell ambito dell attività commerciale. ADEMPIMENTI Le erogazioni liberali devono essere effettuate esclusivamente tramite banca, ufficio postale, carte di debito o di credito e prepagate, assegni bancari e circolari. Per la Pubblica Amministrazione I soggetti beneficiari delle erogazioni liberali comunicano al Ministero dei Beni e delle Attività Culturali e del Turismo, mensilmente, l ammontare delle erogazioni ricevute nel mese di riferimento, provvedendo, inoltre, a dare pubblica comunicazione di tale ammontare, nonché della destinazione e dell utilizzo delle erogazioni stesse, tramite un apposita pagina dedicata e facilmente individuabile nei propri siti web istituzionali, nonché in un apposito portale, gestito dallo stesso Ministero. 82

24 83

25 84

26 85

27 86

28 articoli.php?id_articolo=

29 88

30 89

31 90

32 91

33 92

34 Sosteniamo la Biblioteca dei Bambini e dei Ragazzi! 93 93

35 94

36 95

37 96

38 97

39 98

40 99

41

42

43 102

44 103

45

46 105

47 106

48

49

50 109 Il fundraising per le biblioteche Torino 6-7 ottobre 2014

51 110

52 111

53 112

54 113

55 114

56 115

57

58 117

59 118

60 119

61

62 Non pensate mai di dovervi scusare perchè chiedete a qualcuno di donare per una causa valida: in realtà gli state dando lopportunità di prendere parte a un ottimo investimento. Questa persona ha il dovere di donare almeno tanto quanto voi avete il dovere di chiedere. John D. Rockefeller, Jr - The Technique of Soliciting Discorso tenuto al Citizen Family Welfare Committee, New York City, 1933.

63 Beato chi c ha la palla di vetro. Massimo Coen Cagli, tutte le volte che gli chiedono: ma quanti soldi potremo raccogliere con questo piano di fund raising?

64 123

Art-bonus: credito di imposta per favorire le erogazioni liberali a sostegno della cultura. Alessandria, 15 aprile 2015

Art-bonus: credito di imposta per favorire le erogazioni liberali a sostegno della cultura Alessandria, 15 aprile 2015 1 Art-bonus CREDITO D IMPOSTA di natura temporanea, introdotto dal decreto-legge 31

Art-bonus: credito di imposta per favorire le erogazioni liberali a sostegno della cultura Alessandria, 15 aprile 2015 1 Art-bonus CREDITO D IMPOSTA di natura temporanea, introdotto dal decreto-legge 31

CIRCOLARE N. 24/E. Roma, 31 luglio 2014

CIRCOLARE N. 24/E Direzione Centrale Normativa Roma, 31 luglio 2014 OGGETTO: Articolo 1 del decreto-legge 31 maggio 2014, n. 83 Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

CIRCOLARE N. 24/E Direzione Centrale Normativa Roma, 31 luglio 2014 OGGETTO: Articolo 1 del decreto-legge 31 maggio 2014, n. 83 Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

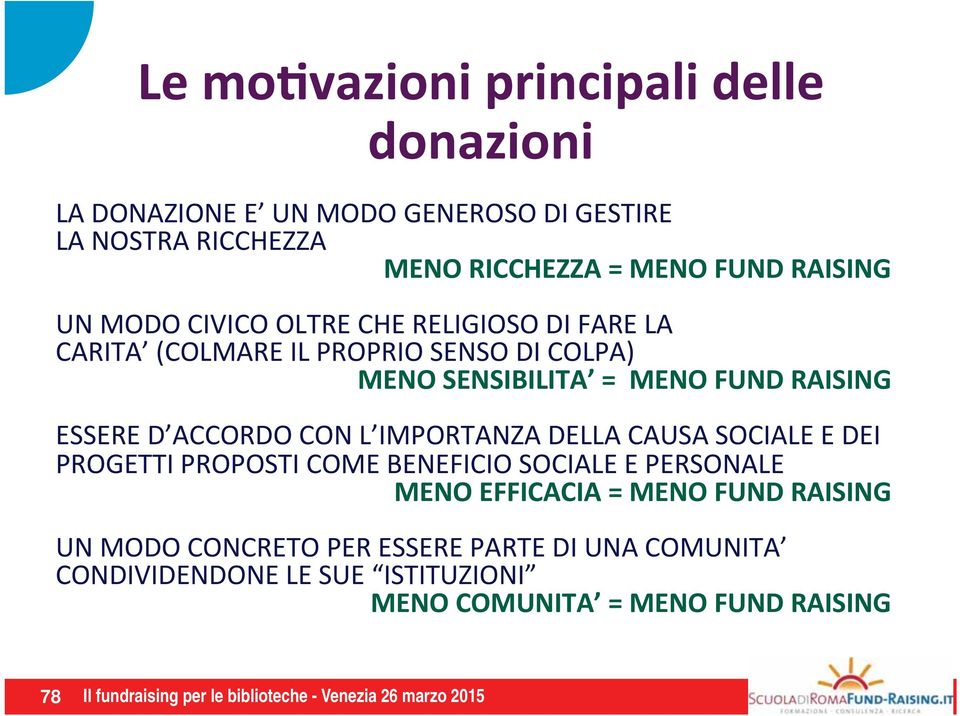

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Art bonus. (Art. 1 del D.L. 31.05.2014 n. 83 convertito in Legge n. 106 del 29.07.2014)

") Art bonus (Art. 1 del D.L. 31.05.2014 n. 83 convertito in Legge n. 106 del 29.07.2014) Credito d imposta per le erogazioni liberali in denaro a sostegno della cultura e dello spettacolo, quale sostegno

Art bonus (Art. 1 del D.L. 31.05.2014 n. 83 convertito in Legge n. 106 del 29.07.2014) Credito d imposta per le erogazioni liberali in denaro a sostegno della cultura e dello spettacolo, quale sostegno

FARE FUND RAISING IN BIBLIOTECA. Fiscalità italiana: poche idee e ben confuse

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD. Commissione No Profit Dott. Gaetano Strano

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

www.comune.opi.aq.it

AIUTACI A CRESCERE DONARE IN CULTURA DA OGGI CONVIENE! Con l Art bonus chi effettua erogazioni liberali in denaro, per il sostegno della cultura, può godere di importanti benefici fiscali Scopri come donare

AIUTACI A CRESCERE DONARE IN CULTURA DA OGGI CONVIENE! Con l Art bonus chi effettua erogazioni liberali in denaro, per il sostegno della cultura, può godere di importanti benefici fiscali Scopri come donare

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

Quesito: erogazioni liberali deducibili e detraibili effettuate da privati

Quesito: erogazioni liberali deducibili e detraibili effettuate da privati A richiesta di un sacerdote, rispondo al quesito dallo stesso formulato se le erogazioni liberali effettuate da privati nei confronti

Quesito: erogazioni liberali deducibili e detraibili effettuate da privati A richiesta di un sacerdote, rispondo al quesito dallo stesso formulato se le erogazioni liberali effettuate da privati nei confronti

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Circolare 20. del 29 luglio 2015. School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Circolare N.13 del 23 Gennaio 2013. Erogazioni liberali per progetti culturali. Comunicazione entro il 31.01.2013

Circolare N.13 del 23 Gennaio 2013 Erogazioni liberali per progetti culturali. Comunicazione entro il 31.01.2013 Erogazioni liberali per progetti culturali: comunicazione entro il 31.01.2013 Gentile cliente,

Circolare N.13 del 23 Gennaio 2013 Erogazioni liberali per progetti culturali. Comunicazione entro il 31.01.2013 Erogazioni liberali per progetti culturali: comunicazione entro il 31.01.2013 Gentile cliente,

Art Bonus Mecenati di oggi per l Italia di domani. Carolina Botti Direttore Centrale ARCUS

Art Bonus Mecenati di oggi per l Italia di domani Carolina Botti Direttore Centrale ARCUS Cos è l Art Bonus Ai sensi dell'art.1 del D.L. 31.5.2014, n. 83 e s.m.i., è stato introdotto un credito d'imposta

Art Bonus Mecenati di oggi per l Italia di domani Carolina Botti Direttore Centrale ARCUS Cos è l Art Bonus Ai sensi dell'art.1 del D.L. 31.5.2014, n. 83 e s.m.i., è stato introdotto un credito d'imposta

ARTICOLO 100, DPR 917/1986

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

I BONUS PREVISTI DAL DECRETO CULT-TURISMO : ANALISI DELLE VARIE TIPOLOGIE

I BONUS PREVISTI DAL DECRETO CULT-TURISMO : ANALISI DELLE VARIE TIPOLOGIE a cura di Celeste Vivenzi Premessa generale Il Decreto Cult-Turismo n.83-2014, convertito nella Legge n.106-2014, ha introdotto

I BONUS PREVISTI DAL DECRETO CULT-TURISMO : ANALISI DELLE VARIE TIPOLOGIE a cura di Celeste Vivenzi Premessa generale Il Decreto Cult-Turismo n.83-2014, convertito nella Legge n.106-2014, ha introdotto

ART BONUS, DEDUZIONI DETRAZIONI E ALTRI STRUMENTI FISCALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I FINANZIAMENTI ALLE ATTIVITA CULTURALI ART BONUS, DEDUZIONI DETRAZIONI E ALTRI STRUMENTI FISCALI CARLO MAZZINI 13 APRILE 2016 - MILANO Di cosa parliamo quando

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I FINANZIAMENTI ALLE ATTIVITA CULTURALI ART BONUS, DEDUZIONI DETRAZIONI E ALTRI STRUMENTI FISCALI CARLO MAZZINI 13 APRILE 2016 - MILANO Di cosa parliamo quando

EROGAZIONI LIBERALI A FAVORE DI ONLUS. - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE

EROGAZIONI LIBERALI A FAVORE DI ONLUS - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE COSA SI PUO DONARE DENARO BENI O SERVIZI IN NATURA COME VERSARE In caso di erogazioni di denaro il donante deve necessariamente

EROGAZIONI LIBERALI A FAVORE DI ONLUS - AGEVOLAZIONI FISCALI per PERSONE GIURIDICHE COSA SI PUO DONARE DENARO BENI O SERVIZI IN NATURA COME VERSARE In caso di erogazioni di denaro il donante deve necessariamente

Erogazioni liberali e raccolta fondi

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

EROGAZIONI LIBERALI: le agevolazioni fiscali

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

Fondo rotativo per la progettazione. School Bonus Per chi effettua donazioni per le scuole

300 milioni per scuole innovative Grande concorso nazionale! 40 milioni Prevenzione intonaci e controsoffitti 90 milioni Mutui BEI per i Conservatori e le Accademie Legge 107/2015 Fondo rotativo per la

300 milioni per scuole innovative Grande concorso nazionale! 40 milioni Prevenzione intonaci e controsoffitti 90 milioni Mutui BEI per i Conservatori e le Accademie Legge 107/2015 Fondo rotativo per la

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

GUIDA ALLE DETRAZIONI FISCALI SCOLASTICHE

GUIDA ALLE DETRAZIONI FISCALI SCOLASTICHE [ Perché regalare soldi al fisco? ] Rev. 01 Gennaio 2011 Le indicazioni di seguito valgono sia per il Modello 730 che per il Modello Unico, ma sono quelle relative

GUIDA ALLE DETRAZIONI FISCALI SCOLASTICHE [ Perché regalare soldi al fisco? ] Rev. 01 Gennaio 2011 Le indicazioni di seguito valgono sia per il Modello 730 che per il Modello Unico, ma sono quelle relative

Le Erogazioni Liberali e il Cinque per mille

Bergamo 28 giugno 2011 RENDICONTAZIONE ECONOMICO-FINANZIARIA E SOCIALE DEGLI ENTI NON PROFIT dott.ssa Lucia Biondi Esperto Commissione Rendicontazione economicofinanziaria e gestione delle aziende non

Bergamo 28 giugno 2011 RENDICONTAZIONE ECONOMICO-FINANZIARIA E SOCIALE DEGLI ENTI NON PROFIT dott.ssa Lucia Biondi Esperto Commissione Rendicontazione economicofinanziaria e gestione delle aziende non

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

FISCALITÀ, MECENATISMO CULTURALE & ART BONUS. Relatore: Prof. Stefano DARRA

FISCALITÀ, MECENATISMO CULTURALE & ART BONUS Relatore: Prof. Stefano DARRA MECENATISMO CULTURALE IL MECENATISMO È IL SOSTEGNO AD ATTIVITÀ ARTISTICHE E CULTURALI. Chi sostiene queste attività è detto mecenate,

FISCALITÀ, MECENATISMO CULTURALE & ART BONUS Relatore: Prof. Stefano DARRA MECENATISMO CULTURALE IL MECENATISMO È IL SOSTEGNO AD ATTIVITÀ ARTISTICHE E CULTURALI. Chi sostiene queste attività è detto mecenate,

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

SOSTIENI L'OPERA GIOCOSA

SOSTIENI L'OPERA GIOCOSA AMICI DEL TEATRO Il Culturale Sperimentale Lirico Sinfonico - Teatro dell'opera Giocosa ONLUS è un organismo di diritto privato ch opera per la promozione di lirica, concertistica

SOSTIENI L'OPERA GIOCOSA AMICI DEL TEATRO Il Culturale Sperimentale Lirico Sinfonico - Teatro dell'opera Giocosa ONLUS è un organismo di diritto privato ch opera per la promozione di lirica, concertistica

Circolare N. 35 del 4 Marzo 2016

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Prot. n. 56 /14 UL/RG/dlm Roma, 29 maggio 2014

Prot. n. 56 /14 UL/RG/dlm Roma, 29 maggio 2014 Alle Aziende ed Enti Associati Loro Sedi FEDERCULTURE SERVIZIO LEGISLATIVO CIRCOLARE 3/14 Oggetto: Disposizioni urgenti per la tutela del patrimonio culturale,

Prot. n. 56 /14 UL/RG/dlm Roma, 29 maggio 2014 Alle Aziende ed Enti Associati Loro Sedi FEDERCULTURE SERVIZIO LEGISLATIVO CIRCOLARE 3/14 Oggetto: Disposizioni urgenti per la tutela del patrimonio culturale,

STUDIO BALLARDINI http://www.studioballardini.it/ LE NOVITA' DELLA DICHIARAZIONE 730/2015 - Parte 1 -

STUDIO BALLARDINI http://www.studioballardini.it/ LE NOVITA' DELLA DICHIARAZIONE 730/2015 - Parte 1 - INTRODUZIONE Con provvedimento del direttore dell'agenzia delle Entrate del 15 gennaio 2015, è stato

STUDIO BALLARDINI http://www.studioballardini.it/ LE NOVITA' DELLA DICHIARAZIONE 730/2015 - Parte 1 - INTRODUZIONE Con provvedimento del direttore dell'agenzia delle Entrate del 15 gennaio 2015, è stato

libri e dei registri sociali obbligatori, per i quali sussiste l'obbligo della bollatura presso il Registro delle imprese

Napoli, 16 marzo 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2016 TASSA ANNUALE PER LA NUMERAZIONE DEI LIBRI E DEI REGISTRI SOCIALI OBBLIGATORI Il prossimo 16 marzo scade il termine per

Napoli, 16 marzo 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2016 TASSA ANNUALE PER LA NUMERAZIONE DEI LIBRI E DEI REGISTRI SOCIALI OBBLIGATORI Il prossimo 16 marzo scade il termine per

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

A) Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società

Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società") Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Prot. 173/2013. Milano, 30-09-2013. Circolare n. 94/2013. AREA: Circolari, Fiscale

Prot. 173/2013 Milano, 30-09-2013 Circolare n. 94/2013 AREA: Circolari, Fiscale Interventi di efficienza energetica, di ristrutturazione edilizia - Acquisto di mobili: Detrazione Circolare dell Agenzia

Prot. 173/2013 Milano, 30-09-2013 Circolare n. 94/2013 AREA: Circolari, Fiscale Interventi di efficienza energetica, di ristrutturazione edilizia - Acquisto di mobili: Detrazione Circolare dell Agenzia

INFORMATIVA N. 19/2013. Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate -

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 25.9.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 25.9.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF

INFORMATIVA N. 180 18 GIUGNO 2015 DICHIARAZIONI I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF DPCM 9.6.2015 Istruzioni mod. UNICO 2015 PF Documento esplicativo CIPAG 28.5.2015 Come noto i soggetti esercenti

INFORMATIVA N. 180 18 GIUGNO 2015 DICHIARAZIONI I CONTRIBUTI CIPAG E IL MOD. UNICO 2015 PF DPCM 9.6.2015 Istruzioni mod. UNICO 2015 PF Documento esplicativo CIPAG 28.5.2015 Come noto i soggetti esercenti

Legge 80/2005: Guida alla nuova normativa sulle donazioni

Legge 80/2005: Guida alla nuova normativa sulle donazioni Via Napoleone I, 8-37138 Verona Tel. 045 8102419 - Fax 045 8195686 info@csv.verona.it www.csv.verona.it A. Chi può donare Soggetti all Imposta

Legge 80/2005: Guida alla nuova normativa sulle donazioni Via Napoleone I, 8-37138 Verona Tel. 045 8102419 - Fax 045 8195686 info@csv.verona.it www.csv.verona.it A. Chi può donare Soggetti all Imposta

RISOLUZIONE N. 441/E QUESITO

RISOLUZIONE N. 441/E Direzione Centrale Normativa e Contenzioso Roma, 17 novembre 2008 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali alle ONLUS effettuate tramite

RISOLUZIONE N. 441/E Direzione Centrale Normativa e Contenzioso Roma, 17 novembre 2008 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali alle ONLUS effettuate tramite

Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate

Informativa ONB Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa... 2 2 Soggetti beneficiari... 2 3 Ambito oggettivo

Informativa ONB Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa... 2 2 Soggetti beneficiari... 2 3 Ambito oggettivo

Direzione Generale Ufficio Programmazione Finanziaria e Controllo Il Direttore f.f. n. Reg. U.P.F.C. 88/2015 Roma, 23 gennaio 2015

Allegato alla Circolare n. /2015 Direzione Generale Ufficio Programmazione Finanziaria e Controllo Il Direttore f.f. n. Reg. U.P.F.C. 88/2015 Roma, 23 gennaio 2015 Oggetto: Assistenza fiscale per l anno

Allegato alla Circolare n. /2015 Direzione Generale Ufficio Programmazione Finanziaria e Controllo Il Direttore f.f. n. Reg. U.P.F.C. 88/2015 Roma, 23 gennaio 2015 Oggetto: Assistenza fiscale per l anno

Alla scrittura privato o all atto pubblico dovrà essere allegato il regolamento del Fondo.

FONDAZIONE COMUNITARIA DEL VCO REGOLAMENTO E LINEE GUIDA PER LA COSTITUZIONE DEI FONDI PATRIMONIALI 1. Tipologie di Fondi patrimoniali Presso la Fondazione Comunitaria del VCO è possibile costituire le

FONDAZIONE COMUNITARIA DEL VCO REGOLAMENTO E LINEE GUIDA PER LA COSTITUZIONE DEI FONDI PATRIMONIALI 1. Tipologie di Fondi patrimoniali Presso la Fondazione Comunitaria del VCO è possibile costituire le

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

LE EROGAZIONI LIBERALI

LE EROGAZIONI LIBERALI a cura della Dott.ssa Simona Gnudi simona.gnudi@studiopascucci.it 1ROMA, 4-5-6 febbraio 2013 Forma di sostentamento cruciale per gli enti che perseguono finalità non lucrative 2ROMA,

LE EROGAZIONI LIBERALI a cura della Dott.ssa Simona Gnudi simona.gnudi@studiopascucci.it 1ROMA, 4-5-6 febbraio 2013 Forma di sostentamento cruciale per gli enti che perseguono finalità non lucrative 2ROMA,

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Seminario formativo La legge sulle donazioni +DAI-VERSI

Seminario formativo La legge sulle donazioni +DAI-VERSI Una strada tracciata ma ancora da completare Venerdì 2 Dicembre 2005 A cura dell Area Consulenza del Cesvov in collaborazione con Cristina Buzzetti

Seminario formativo La legge sulle donazioni +DAI-VERSI Una strada tracciata ma ancora da completare Venerdì 2 Dicembre 2005 A cura dell Area Consulenza del Cesvov in collaborazione con Cristina Buzzetti

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Trust e titolare effettivo: compilazione quadro RW. Le indicazioni dell Amministrazione Finanziaria

Fiscal News La circolare di aggiornamento professionale N. 73 11.03.2014 Trust e titolare effettivo: compilazione quadro RW Le indicazioni dell Amministrazione Finanziaria Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 73 11.03.2014 Trust e titolare effettivo: compilazione quadro RW Le indicazioni dell Amministrazione Finanziaria Categoria: Dichiarazione Sottocategoria:

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

Ministero dell economia e delle finanze

Prot. N. 12983/Giochi/GAD Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO IL DIRETTORE GENERALE Modalità di calcolo e di versamento dell imposta unica sui giochi

Prot. N. 12983/Giochi/GAD Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO IL DIRETTORE GENERALE Modalità di calcolo e di versamento dell imposta unica sui giochi

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Giovani in Associazione

Giovani in Associazione 16 NOVEMBRE 2011 A cura dei Dottori: Piero Cevola Riccardo Petrignani Componenti del Gruppo di Studio Enti No Profit Ordine Dottori Commercialisti ed Esperti Contabili di Torino

Giovani in Associazione 16 NOVEMBRE 2011 A cura dei Dottori: Piero Cevola Riccardo Petrignani Componenti del Gruppo di Studio Enti No Profit Ordine Dottori Commercialisti ed Esperti Contabili di Torino

2. LE LIBERALITÀ ALLE ONLUS

2. LE LIBERALITÀ ALLE ONLUS LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE ONLUS Per effetto del cosiddetto decreto sulla competitività (D.L. n. 35 del 2005), le persone fisiche e gli enti

2. LE LIBERALITÀ ALLE ONLUS LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE ONLUS Per effetto del cosiddetto decreto sulla competitività (D.L. n. 35 del 2005), le persone fisiche e gli enti

Guida alla lettura della comunicazione periodica

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Studio Pozzato Dott. Giuseppe Commercialista Revisore Contabile

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

La ristrutturazione edilizia

La ristrutturazione edilizia Le novità 2014 sulle detrazioni CASA DOLCE CASA È UN PROGETTO REALIZZATO CON IL CONTRIBUTO DI Le detrazioni per la ristrutturazione Ristrutturando il proprio immobile, o parti

La ristrutturazione edilizia Le novità 2014 sulle detrazioni CASA DOLCE CASA È UN PROGETTO REALIZZATO CON IL CONTRIBUTO DI Le detrazioni per la ristrutturazione Ristrutturando il proprio immobile, o parti

LA NUOVA DEFINIZIONE DI BENEFICENZA E IL SUO IMPATTO SULLE FONDAZIONI DI EROGAZIONE. Stresa 27 novembre 2009

LA NUOVA DEFINIZIONE DI BENEFICENZA E IL SUO IMPATTO SULLE FONDAZIONI DI EROGAZIONE Stresa 27 novembre 2009 EVOLUZIONE STORICA DELLA NOZIONE DI BENEFICENZA art. 10, comma 1, lett. a), n. 3, D. lgs. 460/1997

LA NUOVA DEFINIZIONE DI BENEFICENZA E IL SUO IMPATTO SULLE FONDAZIONI DI EROGAZIONE Stresa 27 novembre 2009 EVOLUZIONE STORICA DELLA NOZIONE DI BENEFICENZA art. 10, comma 1, lett. a), n. 3, D. lgs. 460/1997

Roma, 03/08/2009 QUESITO

RISOLUZIONE N. 199 Direzione Centrale Normativa e Contenzioso Roma, 03/08/2009 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali. Art. 46 della legge 20 maggio 1985,

RISOLUZIONE N. 199 Direzione Centrale Normativa e Contenzioso Roma, 03/08/2009 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali. Art. 46 della legge 20 maggio 1985,

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

OGGETTO: Il bonus mobili

Ai gentil Iscrittii Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che l'art. 16 co. 2 del D.L. 4.6.2013

Ai gentil Iscrittii Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che l'art. 16 co. 2 del D.L. 4.6.2013

Torino, lì 5 luglio 2010. Circolare n. 13/2010

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 5 luglio 2010 Circolare n. 13/2010 OGGETTO: Bonifici relativi alle spese per

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 5 luglio 2010 Circolare n. 13/2010 OGGETTO: Bonifici relativi alle spese per

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

RISOLUZIONE N. 46/E. OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente

, Tuir - Prestiti concessi al personale dipendente") RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 213 19.11.2013 Mini-pensioni: importo aggiuntivo 2013 I pensionati che non superano il trattamento minimo riceveranno, nel

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 213 19.11.2013 Mini-pensioni: importo aggiuntivo 2013 I pensionati che non superano il trattamento minimo riceveranno, nel

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

Allegato B. Domanda di Partecipazione al Bando Fondazione BNL. Servizi Residenziali per Minori

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

Studio Tarcisio Bologna

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

per aiutarvi nell adempimento delle Vs. funzioni.

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

REGOLAMENTO PER GLI STAGE

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

in collaborazione con PROGETTO

in collaborazione con PROGETTO Edizione 2015-2016 Introduzione La Fondazione Cassa di Risparmio di Cuneo (di seguito abbreviata in Fondazione), persona giuridica privata senza fini di lucro con piena autonomia

in collaborazione con PROGETTO Edizione 2015-2016 Introduzione La Fondazione Cassa di Risparmio di Cuneo (di seguito abbreviata in Fondazione), persona giuridica privata senza fini di lucro con piena autonomia

SERVIZI TRIBUTARI ANNO 2014 pag. 247

SERVIZI TRIBUTARI ANNO 2014 pag. 247 4 agosto 2014 92/GPF/FS/om Crediti d imposta Cultura e turismo Decreto legge del 31 maggio 2014, n. 83 Conversione in legge n. 106 del 29 luglio 2014 Sintesi In sede

SERVIZI TRIBUTARI ANNO 2014 pag. 247 4 agosto 2014 92/GPF/FS/om Crediti d imposta Cultura e turismo Decreto legge del 31 maggio 2014, n. 83 Conversione in legge n. 106 del 29 luglio 2014 Sintesi In sede

ARES COMUNE DI MOSSA. Agenzia Regionale per. l Edilizia Sostenibile INCENTIVI FISCALI. Martedì 19 novembre 2013 Mossa. Relatore ing.

ARES Agenzia Regionale per l Edilizia Sostenibile COMUNE DI MOSSA INCENTIVI FISCALI Martedì 19 novembre 2013 Mossa Relatore ing. Claudio Degano IL BONUS MOBILI È consentita detrazione dall'imposta lorda,

ARES Agenzia Regionale per l Edilizia Sostenibile COMUNE DI MOSSA INCENTIVI FISCALI Martedì 19 novembre 2013 Mossa Relatore ing. Claudio Degano IL BONUS MOBILI È consentita detrazione dall'imposta lorda,

REGIONE PIEMONTE BU33 14/08/2014

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

Come rendicontare il 5 per mille

Come rendicontare il 5 per mille Carlo Mazzini consulente Ciessevi 13 gennaio 2011 Milano Chi, cosa, come, quando Chi Quando deve rendicontare Cosa Sanzioni Questioni aperte Come 2 Chi / 1 A partire dal

Come rendicontare il 5 per mille Carlo Mazzini consulente Ciessevi 13 gennaio 2011 Milano Chi, cosa, come, quando Chi Quando deve rendicontare Cosa Sanzioni Questioni aperte Come 2 Chi / 1 A partire dal

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Bonus Mobili 2016. Cos è il Bonus Mobili? Misura dell agevolazione:

Bonus Mobili 2016 La nuova Legge di Stabilità 2016, approvata il 22 Dicembre dal Senato della Repubblica, ha confermato la proroga del bonus mobili per tutto il 2016 e ha previsto una "nuova tipologia

Bonus Mobili 2016 La nuova Legge di Stabilità 2016, approvata il 22 Dicembre dal Senato della Repubblica, ha confermato la proroga del bonus mobili per tutto il 2016 e ha previsto una "nuova tipologia

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

Le agevolazioni fiscali per la tua casa. Quinto video

Quinto video 1 Nel secondo video abbiamo parlato dei lavori per i quali spetta l agevolazione In questo terzo video parleremo invece di: 1. Gli adempimenti richiesti 2. Come fare i pagamenti 3. La ritenuta

Quinto video 1 Nel secondo video abbiamo parlato dei lavori per i quali spetta l agevolazione In questo terzo video parleremo invece di: 1. Gli adempimenti richiesti 2. Come fare i pagamenti 3. La ritenuta

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 282

Senato della Repubblica XVI LEGISLATURA N. 282 DISEGNO DI LEGGE d iniziativa delle senatrici CARLONI e CHIAROMONTE COMUNICATO ALLA PRESIDENZA IL 29 APRILE 2008 Norme per il sostegno ad attività senza fine

Senato della Repubblica XVI LEGISLATURA N. 282 DISEGNO DI LEGGE d iniziativa delle senatrici CARLONI e CHIAROMONTE COMUNICATO ALLA PRESIDENZA IL 29 APRILE 2008 Norme per il sostegno ad attività senza fine

LA VERIFICA DELL USURA

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

SEMINARIO INFORMATIVO DEI DIRETTIVI ELETTI (SIDE) IL TESORIERE

IL TESORIERE") SEMINARIO INFORMATIVO DEI DIRETTIVI ELETTI (SIDE) IL TESORIERE 21-22 Settembre 2013 Albarella Il ruolo del tesoriere Custodire tutti i fondi del club e depositarli presso la banca designata dal consiglio

SEMINARIO INFORMATIVO DEI DIRETTIVI ELETTI (SIDE) IL TESORIERE 21-22 Settembre 2013 Albarella Il ruolo del tesoriere Custodire tutti i fondi del club e depositarli presso la banca designata dal consiglio

QUESITO TRATTAMENTO FISCALE DELLE DONAZIONI

QUESITO TRATTAMENTO FISCALE DELLE DONAZIONI ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

QUESITO TRATTAMENTO FISCALE DELLE DONAZIONI ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

donare&ricevere Guida rapida alle norme sulla donazione + dai - versi!

Guida rapida alle norme sulla donazione + dai - versi! DONARE AL VOLONTARIATO Vantaggi e opportunità per imprese e persone!l attuale normativa, dopo l approvazione anche della legge Le Organizzazioni di

Guida rapida alle norme sulla donazione + dai - versi! DONARE AL VOLONTARIATO Vantaggi e opportunità per imprese e persone!l attuale normativa, dopo l approvazione anche della legge Le Organizzazioni di