C O M U N E D I B A R I

|

|

|

- Gaetano Venturi

- 8 anni fa

- Visualizzazioni

Transcript

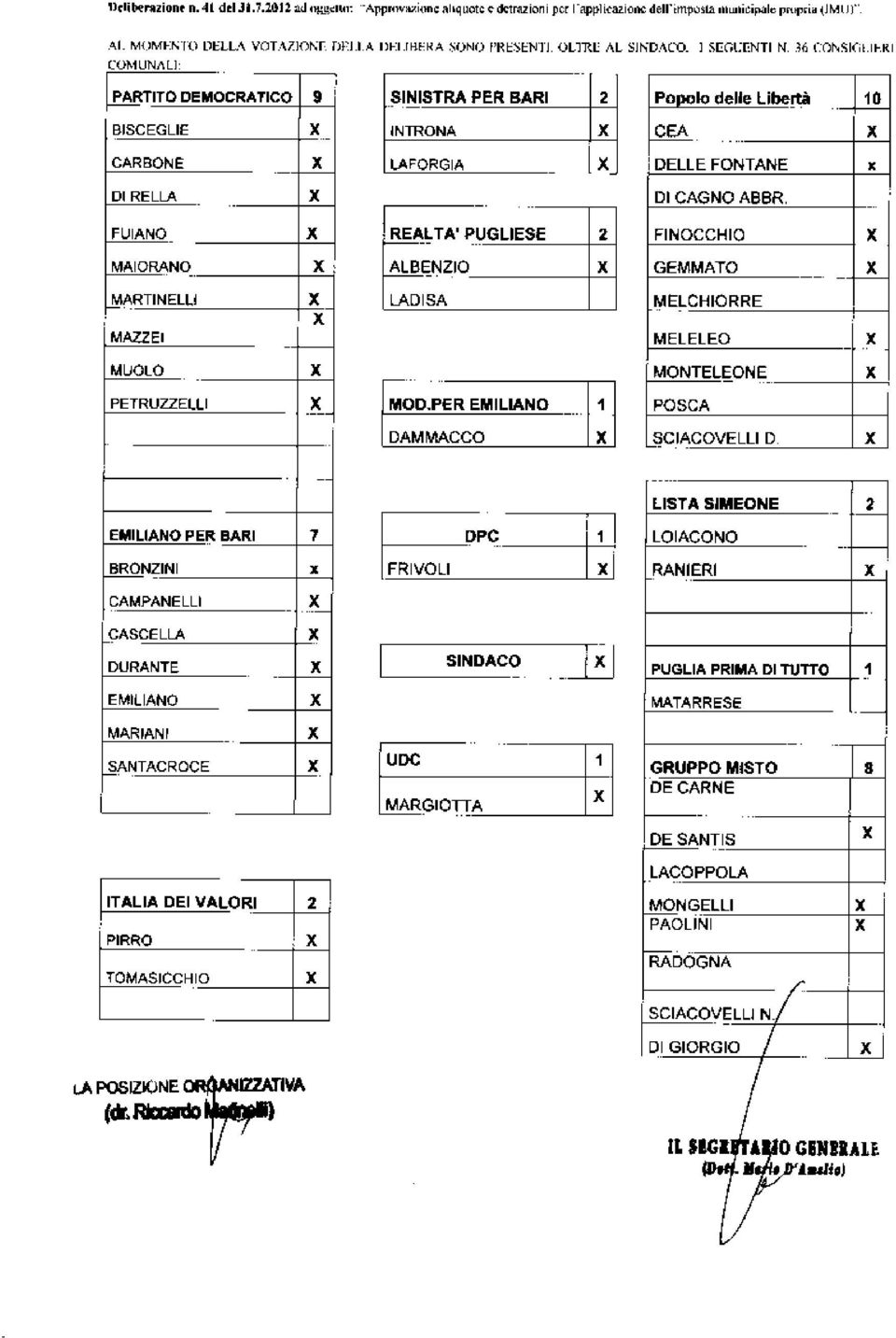

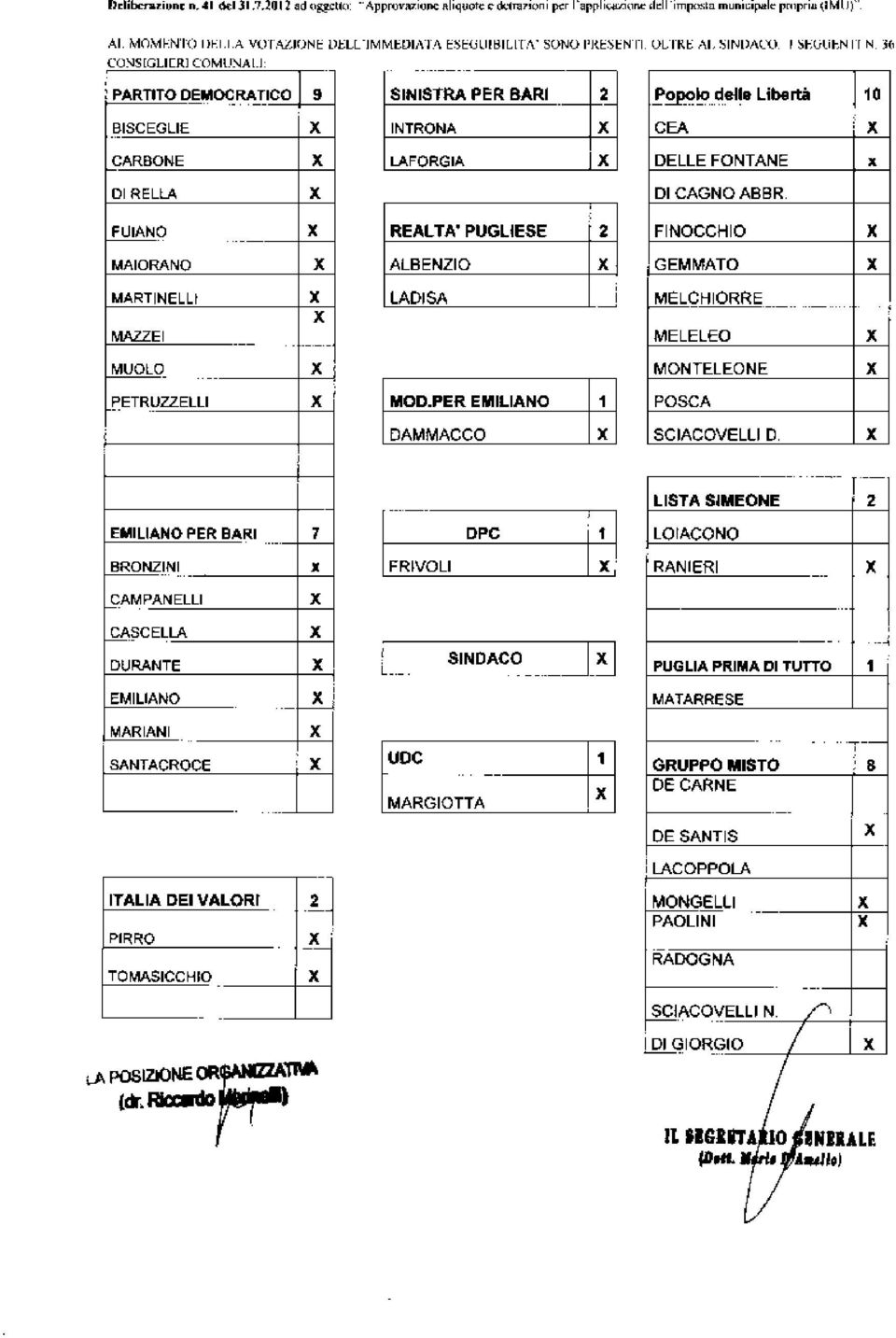

1 C O M U N E D I B A R I N. 2012/00041 D ORDINE DELIBERAZIONE DEL CONSIGLIO COMUNALE SEDUTA DEL 31 LUGLIO 2012 O G G E T T O APPROVAZIONE ALIQUOTE E DETRAZIONI PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU). L ANNO DUEMILADODICI IL GIORNO TRENTUNO DEL MESE DI LUGLIO,ALLE ORE 10,45 CON CONTINUAZIONE IN BARI, NELLA SALA DELLE ADUNANZE "E. DALFINO" APERTA AL PUBBLICO SITA AL CORSO V.EMANUELE, SI È RIUNITO IL CONSIGLIO COMUNALE SOTTO LA PRESIDENZA DEL SIG. DI RELLA SIG. PASQUALE - PRESIDENTE DEL CONSIGLIO E CON L ASSISTENZA DEL DOTT. MARIO D'AMELIO - SEGRETARIO GENERALE ALL INIZIO DELLA TRATTAZIONE DELL ARGOMENTO SPECIFICATO IN OGGETTO, SONO PRESENTI IL SINDACO SIG. EMILIANO DOTT. MICHELE NONCHÉ I SEGUENTI CONSIGLIERI COMUNALI: N COGNOME E NOME Pres N COGNOME E NOME Pres 1 ALBENZIO Sig. Pietro SI 24 LAFORGIA Prof. Nicola NO 2 BISCEGLIE Dott. Antonio SI 25 LOIACONO Geom. Giuseppe SI 3 BRONZINI Ing. Marco NO 26 MAIORANO Sig. Massimo SI 4 CAMPANELLI Avv. Salvatore SI 27 MARGIOTTA Dott.Comm. Giuseppe SI 5 CARBONE Avv. Roberto SI 28 MARIANI Dott. Antonio SI 6 CASCELLA Dott. Giuseppe SI 29 MARTINELLI Dott. Emanuele SI 7 CEA Avv. Domenico SI 30 MATARRESE Dott. Antonio NO 8 DAMMACCO Avv. Andrea NO 31 MAZZEI Prof.ssa Maria Assunta SI 9 DE CARNE Geom. Francesco NO 32 MELCHIORRE Dott. Filippo NO 10 DE SANTIS Geom. Giuseppe SI 33 MELELEO Dott. Francesco SI 11 DELLE FONTANE Sig. Angelo SI 34 MONGELLI Dott. Giancarlo SI 12 DI CAGNO ABBRESCIA Dott. Simeone NO 35 MONTELEONE Dott. Costantino SI 13 DI GIORGIO Sig. Giuseppe SI 36 MUOLO Avv. Giuseppe NO 14 DI RELLA Sig. Pasquale SI 37 PAOLINI Dott. Carlo SI 15 DURANTE Sig. Michele SI 38 PETRUZZELLI Dott. Pietro SI 16 EMILIANO Sig. Marco SI 39 PIRRO Dott. Federico SI 17 FINOCCHIO Sig. Pasquale SI 40 POSCA Geom. Massimo NO 18 FRIVOLI Avv. Nicola SI 41 RADOGNA Dott. Donato NO 19 FUIANO Sig. Luigi SI 42 RANIERI Rag. Romeo SI 20 GEMMATO Dott. Marcello SI 43 SANTACROCE Sig.ra Maria SI 21 INTRONA Avv. Pierluigi SI 44 SCIACOVELLI Sig. Domenico SI 22 LACOPPOLA Avv. Vito SI 45 SCIACOVELLI Dott. Nicola NO 23 LADISA Geom. Fabio NO 46 TOMASICCHIO Dott. Angelo SI Il Presidente,constatato che dei 46 consiglieri assegnati al comune, oltre al Sindaco, sono presenti N 34,dichiara valida ed aperta la seduta

2

3 L Assessore all Economia e Finanze Avv. Giovanni Giannini, sulla base dell istruttoria condotta dal Direttore della Ripartizione Tributi riferisce: PREMESSO CHE: il D.Lgs. n. 14/03/2011 n. 23 recante disposizioni in materia di federalismo fiscale municipale ed in particolare gli articoli 8 e 9 disciplina l Imposta Municipale Propria; il D.L. N. 201 del 06/12/2011 (pubblicato sulla Gazzetta Ufficiale n. 284 del 06/12/2011 Suppl. Ord. N. 251, convertito con modificazioni nella legge 22 dicembre 2011 n. 214 successivamente modificata con legge 26 aprile 2012 n. 44) prevede l anticipazione dell istituzione dell Imposta Municipale Propria, in via sperimentale a decorrere dall anno 2012, con conseguente applicazione in tutti i comuni del territorio nazionale in base ai citati artt. 8 e 9 del suindicato D.Lgs. n. 23/2011; il D.Lgs. 30/12/1992 n. 504, istitutivo dell Imposta Comunale sugli Immobili, al quale il suindicato D.L. n. 201/2011, rinvia in ordine a specifiche previsioni normative; per effetto del suindicato D.L. n. 201/2011, come sopra convertito e modificato, all art. 13, comma 6, l aliquota base della nuova imposta è pari allo 0,76 per cento e i Comuni, con deliberazione del Consiglio Comunale, adottata ai sensi dell art. 52 del D.Lgs. n. 446 del 15/12/1997, possono modificare in aumento o in diminuzione detta aliquota sino a 0,3 punti percentuali; i commi 7 e 8 del medesimo art. 13 del D.L. n. 201/2011, con i quali vengono fissate le aliquote rispettivamente allo 0,4 per cento per l abitazione principale e relative pertinenze (con possibilità di modifica da parte dei comuni in aumento o in diminuzione di 0,2 punti percentuali) e allo 0,2 per cento per i fabbricati rurali ad uso strumentale di cui all art. 9 comma 3-bis del D.L. 30/12/1993, n. 557, convertito con modificazioni, dalla legge 26 febbraio 1994, n. 133, (con possibilità di riduzione dell aliquota da parte dei comuni fino allo 0,1 per cento); CONSIDERATO CHE: a decorrere dall anno d imposta 2012, tutte le deliberazioni regolamentari e tariffarie relative alle entrate tributarie degli enti locali devono essere inviate al Ministero dell economia e delle finanze, Dipartimento delle finanze, entro il termine di cui all articolo 52, comma 2, del decreto legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto per l approvazione del bilancio di previsione; il gettito dell'imposta Municipale Propria risulta arduo da stimare ed è ancora suscettibile di modifiche in quanto potranno essere ritoccati i parametri generali dell imposta con decreto della Presidenza del Consiglio da emanare entro il prossimo 31 luglio; per effetto delle previsioni normative di cui al suindicato D.L. 201/2011 e dei provvedimenti di finanza pubblica intervenuti a partire dal 2010, occorre stabilire quanto segue ai sensi del Decreto Legge 6 dicembre 2011, n. 201, convertito in Legge 22 dicembre 2011, n. 214 e s.m.i., approvando le seguenti aliquote e disposizioni ai fini dell Imposta Municipale Propria per il territorio di questo Comune a partire dall anno 2012: ALIQUOTA BASE (comma 6, art D.L. n. 201/2011) 1,06% ABITAZIONE PRINCIPALE (comma 2, art D.L. n. 201/2011) ALIQUOTA 0,40% Per abitazione principale si intende l immobile iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente.

4 Viene considerata adibita ad abitazione principale, con riconoscimento dell aliquota dello 0,40%, anche l unità immobiliare posseduta da: a) anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente; b) cittadini italiani non residenti nel territorio dello Stato, a condizione che la stessa unità immobiliare non sia locata (comma 10, art D.L. n. 201/2011). DETRAZIONI PER L ABITAZIONE PRINCIPALE (comma 10, art D.L. n. 201 del 2011): a) detrazione base 200,00; b) per ogni figlio convivente di età inferiore a 26 anni, 50,00, con il limite massimo annuo pari ad 400,00. AGEVOLAZIONI: 1) Maggiori detrazioni: Ai contribuenti titolari (in toto o in quota parte) di abitazioni principali che, nell anno d imposta 2011, hanno dichiarato, ai fini IRPEF, un reddito personale complessivo maggiorato del reddito eventualmente assoggettato a cedolare secca (art. 3, D. Lgs. n. 23/2011) inferiore ad ,00, sarà riconosciuta un ulteriore detrazione ai fini IMU, fino a concorrenza dell imposta dovuta sull abitazione principale, nei seguenti limiti: a) 150,00 se, nel corso del 2012, sono risultati titolari (in toto o in quota parte) nel territorio del Comune di Bari, dell unica unità immobiliare adibita ad abitazione principale (compresa tra categorie catastali da A1 ad A9) e relative pertinenze così come definite dall art. 13 co. 2 - D.L. 201/2011, a condizione che il contribuente non possieda altra unità immobiliare, neppure per quota, su tutto il territorio nazionale; b) 100,00 se, nel corso del 2012, unitamente all abitazione principale, come al punto precedente individuata, sono risultati titolari (in toto o in quota parte), di altra unità immobiliare ubicata nel territorio del Comune di Bari (quindi per un massimo di due unità immobiliari compreso l abitazione principale), a condizione che il contribuente non possieda altra unità immobiliare, neppure per quota, su tutto il territorio nazionale; Ai fini dell applicazione delle maggiori detrazioni sopra riportate, valgono gli stessi criteri generali per il riconoscimento della detrazione base di 200,00 (ex art D.L. 201/2011). 2) Aliquota agevolata dello 0,76%: a) per gli immobili abitativi (dalla cat. A1 alla cat. A9) concessi in comodato ad un parente, entro il 1 grado, il quale stabilisce la propria residenza anagrafica nella stessa unità immobiliare. Si precisano i seguenti criteri applicativi ai fini del riconoscimento dell agevolazione in argomento: - l agevolazione viene riconosciuta per una sola unità immobiliare;

Maggiori detrazioni: Ai contribuenti titolari (in toto o in quota parte) di abitazioni principali che, nell anno d imposta 2011, hanno dichiarato, ai fini IRPEF, un reddito personale")

5 - sono comprese nell agevolazione anche le pertinenze dell unità immobiliare concessa in comodato, secondo gli stessi criteri adottati alle pertinenze delle abitazioni principali (massimo n. 1 pertinenza per ognuna delle cat. C2, C6 e C7 ex art. 13 del D.L. 201/2011). b) per le unità immobiliari appartenenti alle categorie C3 e D1, direttamente adibite ad attività artigianale da parte dei titolari delle stesse. 3) Aliquota dello 0,40%, per le unità immobiliari locate con contratti agevolati della seguente tipologia: a) locazione con il c.d. canale convenzionato ai sensi dell art. 2 commi 3 e 4 della Legge n.431/1998 e s.m.i.; b) locazione a studenti ai sensi dell art. 5 comma 2 della Legge n. 431/1998 e s.m.i. 4) Aliquota 0,40% (comma 9 art. 13 del D.L. 201/2011) per gli alloggi regolarmente assegnati dall IACP e per le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dai soci assegnatari con riconoscimento della detrazione di 200,00 (comma 10 art. 13 del D.L. 201/2011). 5) Aliquota 0,46%, per unità immobiliari realizzate da cooperative edilizie, assegnate ai soci delle stesse, per le quali non sono ancora ultimate le procedure per il rilascio del certificato di agibilità e non è pertanto possibile l utilizzo come abitazione principale (comma 6 art. 13 del D.L. 201/2011). 6) Aliquota 0,1% per i fabbricati rurali strumentali (comma 8 art. 13 D.L. 201/2011). 7) Aliquota dello 0,38% per i fabbricati, non locati, delle imprese costruttrici, e destinati alla vendita fintanto che permanga tale destinazione e, comunque, per un periodo non superiore a tre anni dall ultimazione dei lavori (comma 9-bis art. 13 D.L. 201/2011). 8) Per il riconoscimento delle ulteriori agevolazioni istituite dal Comune, il contribuente dovrà presentare alla Ripartizione Tributi, apposita istanza corredata da autocertificazione resa ai sensi del D.P.R. 28/12/2000 n. 445 e succ. mod. ed integrazioni, entro il 30 settembre dell anno successivo a quello d imposta. IL CONSIGLIO COMUNALE UDITA la relazione dell Assessore all Economia e Finanze Avv. Giovanni Giannini sulla base dell istruttoria condotta dal Direttore della Ripartizione Tributi; VISTO il TUEL approvato con D.Lgs. 267/2000; PRESO ATTO che sulla presente proposta di deliberazione è stato formulato il parere di regolarità tecnica in atti, espresso dal Direttore della Ripartizione Tributi, ai sensi dall art. 49 del D. Lgs. n. 267 del 18/08/2000 e s.m.i.;

Aliquota dello 0,40%, per le unità immobiliari locate con contratti agevolati della seguente tipologia: a) locazione con il c.d. canale convenzionato ai sensi dell art. 2 commi 3 e 4 della Legge n.")

6 RITENUTO di omettere il parere di regolarità contabile, in relazione al contenuto della presente proposta, che non comporta in alcun modo l assunzione di impegni di spesa, e per l assenza di aspetti contabili; VISTO, altresì, la scheda di consulenza del Segretario Generale che forma parte integrante del presente atto; VISTI i pareri espressi dalle Circoscrizioni Comunali; VISTO che la G.M., nella seduta del , ha adottato la seguente decisione: Sì al Consiglio Comunale ; VISTO il parere espresso dalla Commissione Consiliare competente; TENUTO CONTO che alla proposta sono stati presentati n. 4 emendamenti (che si allegano quale parte integrante), di cui n. 1 ritirato e n. 3 che, sottoposti a votazione, hanno riportato il seguente esito: Emendamento n. 8.1: N. 7 voti favorevoli (Cea, Delle Fontane, Finocchio, Gemmato, Monteleone, Sciacovelli D., Ranieri), n. 26 contrari (Sindaco, Bisceglie, Carbone, Fuiano, Maiorano, Martinelli, Mazzei, Muolo, Petruzzelli, Bronzini, Campanelli, Cascella, Durante, Marco Emiliano, Mariani, Santacroce, Pirro, Tomasicchio, Introna, Laforgia, Albenzio, Dammacco, Frivoli, Mongelli, Paolini, Margiotta) e n. 3 astenuti (Di Rella, De santis, Di Giorgio) - respinto Emendamento n. 8.2: N. 8 voti favorevoli (Cea, Delle Fontane, Finocchio, Gemmato, Meleleo, Monteleone, Sciacovelli D., Ranieri), n. 26 contrari (Sindaco, Bisceglie, Carbone, Fuiano, Maiorano, Martinelli, Mazzei, Muolo, Petruzzelli, Bronzini, Campanelli, Cascella, Durante, Marco Emiliano, Mariani, Santacroce, Pirro, Tomasicchio, Introna, Laforgia, Albenzio, Dammacco, Frivoli, Mongelli, Paolini, Margiotta) e n. 3 astenuti (Di Rella, De santis, Di Giorgio) respinto Emendamento n. 8.3: N. 8 voti favorevoli (Cea, Delle Fontane, Finocchio, Gemmato, Meleleo, Monteleone, Sciacovelli D., Ranieri), n. 26 contrari (Sindaco, Bisceglie, Carbone, Fuiano, Maiorano, Martinelli, Mazzei, Muolo, Petruzzelli, Bronzini, Campanelli, Cascella, Durante, Marco Emiliano, Mariani, Santacroce, Pirro, Tomasicchio, Introna, Laforgia, Albenzio, Dammacco, Frivoli, Mongelli, Paolini, Margiotta) e n. 3 astenuti (Di Rella, De santis, Di Giorgio) respinto DATO ATTO che il Presidente ha sottoposto a votazione la deliberazione di cui sopra; Con n. 37 Consiglieri presenti, di cui: N. 28 favorevoli (Sindaco, Bisceglie, Carbone, Fuiano, Maiorano, Martinelli, Mazzei, Muolo, Petruzzelli, Bronzini, Campanelli, Cascella, Durante, Marco Emiliano, Mariani, Santacroce, Pirro, Tomasicchio, Introna, Laforgia, Albenzio, Dammacco, Frivoli, De Santis, Mongelli, Paolini, Di Giorgio, Margiotta) N. 8 contrari (Cea, Delle Fontane, Finocchio, Gemmato, Meleleo, Monteleone, Sciacovelli D., Ranieri) N. 1 astenuto (Di Rella)

7 D E L I B E R A APPROVARE le seguenti aliquote e disposizioni ai fini dell Imposta Municipale Propria I.M.U. a decorrere dal 1 gennaio 2012: ALIQUOTA BASE (comma 6, art D.L. n. 201/2011) 1,06% ABITAZIONE PRINCIPALE (comma 2, art D.L. n. 201/2011) ALIQUOTA 0,40% Per abitazione principale si intende l immobile iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Viene considerata adibita ad abitazione principale, con riconoscimento dell aliquota dello 0,40%, anche l unità immobiliare posseduta da: a) anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente; b) cittadini italiani non residenti nel territorio dello Stato, a condizione che la stessa unità immobiliare non sia locata (comma 10, art D.L. n. 201/2011). DETRAZIONI PER L ABITAZIONE PRINCIPALE (comma 10, art D.L. n. 201 del 2011): a) detrazione base 200,00; b) per ogni figlio convivente di età inferiore a 26 anni, 50,00, con il limite massimo annuo pari ad 400,00. AGEVOLAZIONI: 1) Maggiori detrazioni: Ai contribuenti titolari (in toto o in quota parte) di abitazioni principali che, nell anno d imposta 2011, hanno dichiarato, ai fini IRPEF, un reddito personale complessivo maggiorato del reddito eventualmente assoggettato a cedolare secca (art. 3, D. Lgs. n. 23/2011) inferiore ad ,00, sarà riconosciuta un ulteriore detrazione ai fini IMU, fino a concorrenza dell imposta dovuta sull abitazione principale, nei seguenti limiti: a) 150,00 se, nel corso del 2012, sono risultati titolari (in toto o in quota parte) nel territorio del Comune di Bari, dell unica unità immobiliare adibita ad abitazione principale (compresa tra categorie catastali da A1 ad A9) e relative pertinenze così come definite dall art. 13 co. 2 - D.L. 201/2011, a condizione che il contribuente non possieda altra unità immobiliare, neppure per quota, su tutto il territorio nazionale; b) 100,00 se, nel corso del 2012, unitamente all abitazione principale, come al punto precedente individuata, sono risultati titolari (in toto o in quota parte), di altra unità immobiliare ubicata nel territorio del Comune di Bari (quindi per un massimo di due unità immobiliari compreso l abitazione principale), a condizione che il contribuente non possieda altra unità immobiliare, neppure per quota, su tutto il territorio nazionale;

8 Ai fini dell applicazione delle maggiori detrazioni sopra riportate, valgono gli stessi criteri generali per il riconoscimento della detrazione base di 200,00 (ex art D.L. 201/2011). 2) Aliquota agevolata dello 0,76%: a) per gli immobili abitativi (dalla cat. A1 alla cat. A9) concessi in comodato ad un parente, entro il 1 grado, il quale stabilisce la propria residenza anagrafica nella stessa unità immobiliare. Si precisano i seguenti criteri applicativi ai fini del riconoscimento dell agevolazione in argomento: - l agevolazione viene riconosciuta per una sola unità immobiliare; - sono comprese nell agevolazione anche le pertinenze dell unità immobiliare concessa in comodato, secondo gli stessi criteri adottati alle pertinenze delle abitazioni principali (massimo n. 1 pertinenza per ognuna delle cat. C2, C6 e C7 ex art. 13 del D.L. 201/2011). b) per le unità immobiliari appartenenti alle categorie C3 e D1, direttamente adibite ad attività artigianale da parte dei titolari delle stesse. 3) Aliquota dello 0,40%, per le unità immobiliari locate con contratti agevolati della seguente tipologia: a) locazione con il c.d. canale convenzionato ai sensi dell art. 2 commi 3 e 4 della Legge n.431/1998 e s.m.i.; b) locazione a studenti ai sensi dell art. 5 comma 2 della Legge n. 431/1998 e s.m.i. 4) Aliquota 0,40% (comma 9 art. 13 del D.L. 201/2011) per gli alloggi regolarmente assegnati dall IACP e per le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dai soci assegnatari con riconoscimento della detrazione di 200,00 (comma 10 art. 13 del D.L. 201/2011). 5) Aliquota 0,46%, per unità immobiliari realizzate da cooperative edilizie, assegnate ai soci delle stesse, per le quali non sono ancora ultimate le procedure per il rilascio del certificato di agibilità e non è pertanto possibile l utilizzo come abitazione principale (comma 6 art. 13 del D.L. 201/2011). 6) Aliquota 0,1% per i fabbricati rurali strumentali (comma 8 art. 13 D.L. 201/2011). 7) Aliquota dello 0,38% per i fabbricati, non locati, delle imprese costruttrici, e destinati alla vendita fintanto che permanga tale destinazione e, comunque, per un periodo non superiore a tre anni dall ultimazione dei lavori (comma 9-bis art. 13 D.L. 201/2011); 8) Per il riconoscimento delle ulteriori agevolazioni istituite dal Comune, il contribuente dovrà presentare alla Ripartizione Tributi, apposita istanza corredata da autocertificazione resa ai sensi del D.P.R. 28/12/2000 n. 445 e succ. mod. ed integrazioni, entro il 30 settembre dell anno successivo a quello d imposta. DARE ATTO che le premesse sono parte integrante e sostanziale del dispositivo del presente

9 provvedimento ; INVIARE la presente deliberazione tariffaria, relativa all Imposta Municipale Propria, al Ministero dell economia e delle finanze, Dipartimento delle finanze, entro il termine di cui all articolo 52, comma 2, del decreto legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto per l approvazione del bilancio di previsione ; Indi il Presidente propone l immediata eseguibilità del presente provvedimento, stante l urgenza; Aderendo alla suddetta proposta; IL CONSIGLIO

10 Con n. 28 voti favorevoli (Sindaco, Albenzio, Bisceglie, Bronzini, Campanelli, Carbone, Cascella, Dammacco, Di Giorgio, Durante, Frivoli, Fuiano, Laforgia, Maiorano, Introna, Margiotta, Martinelli, Mazzei, Mongelli, Muolo, Paolini, Petruzzelli, Pirro, Santacroce, Tomasicchio, Marco Emiliano, Mariani, De Santis), 8 contrari (Cea, Meleleo, Sciacovelli Domenico, Finocchio, Gemmato, Delle fontane, Monteleone, Ranieri) e 1 astenuto (Di Rella); DELIBERA RENDERE immediatamente eseguibile il presente provvedimento ai sensi dell art. 134 comma 4 T.U.E.L. 18 agosto 2000, n.267.

, 8 contrari (Cea, Meleleo, Sciacovelli Domenico, Finocchio, Gemmato, Delle fontane, Monteleone, Ranieri) e 1")

11

12

13

14

15

16

17

18

19 PARERI ESPRESSI AI SENSI E PER GLI EFFETTI DELL ART.49 COMMA 1 DEL D.LGS.267/2000, SULLA ALLEGATA PROPOSTA DI DELIBERAZIONE: 1) PARERE DI REGOLARITA TECNICA: Positivo --- Bari, 12/06/2012 Il responsabile (Francesco Ficarella) 2) VISTO RESPONSABILE PROCEDIMENTO RAGIONERIA: Bari, 3) PARERE DI REGOLARITA CONTABILE: Bari, ()

PARERE DI REGOLARITA")

20 CITTA DI BARI CONSIGLIO COMUNALE MINUTA DI DELIBERAZIONE N. 2012/00041 del 31/07/2012 OGGETTO:APPROVAZIONE ALIQUOTE E DETRAZIONI PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU). SCHEDA TECNICA TIPO PROPOSTA G.M. X C.C. PARERE TECNICO: Positivo --- VISTO RESPONSABILE PROCEDIMENTO RAGIONERIA: PARERE CONTABILE: COLLABORAZIONE ED ASSISTENZA GIURIDICA-AMMINISTRATIVA DEL SEGRETARIO GENERALE AI SENSI DELL ART. 97 DECRETO LEGISLATIVO N. 267 DEL ANNOTAZIONI : Positivo NULLA DA OSSERVARE IN ORDINE ALLA LEGITTIMITA' DELLA PRESENTE PROPOSTA SULLA BASE DEL PARERE TECNICO COSI' COME ESPRESSO AI SENSI DI LEGGE. IL SEGRETARIO GENERALE (Mario D'Amelio)

21

22

23 DELIBERAZIONE N. 41 DEL DIBATTITO Presidente Riprendiamo i lavori con il punto 2 dell'ordine del giorno, ovvero la proposta di deliberazione, avente ad oggetto: Approvazione aliquote e detrazioni per l'applicazione dell'imposta municipale propria (IMU). Colleghe e colleghi consiglieri, l Assessore Giannini esprime il desiderio, condiviso da questa Presidenza, al fine di rendere più fluido il dibattito successivo e, ovviamente, ove non vi siano pareri contrari, di poter effettuare una relazione onnicomprensiva che riguardi non solo la proposta di deliberazione testé citata, ma le tre proposte relative alla manovra delle entrate, nonché la proposta di deliberazione, attinente all'approvazione del bilancio annuale e pluriennale, proprio al fine di fornire al Consiglio ogni utile elemento, affinché il dibattito sia non spezzettato, non a rate, ma esaustivo di tutti gli elementi. Ha chiesto di intervenire il collega Meleleo, prego. Cons. Meleleo Presidente voglio sapere quali delibere accorpa nella sua relazione. Presidente L Assessore Giannini effettuerebbe le relazioni sia sulla proposta di deliberazione relativa all IMU, che a quella relativa all addizionale sull imposta sul reddito delle persone fisiche, che quella relativa alle agevolazioni tributarie varie, nonché, come già detto, quella relativa al bilancio. Effettuerebbe un unica relazione, naturalmente, ove questo possa servire, è evidente che chiunque, desidererà intervenire non avrà il tempo contingentato, così come da previsione regolamentare, potremo, se lo riterrete, effettuare una discussione unica sulle tre proposte di deliberazioni relative ai tributi, in modo che ogni Consigliere potrà intervenire non per i canonici trenta minuti, ma anche per un tempo superiore. Se, naturalmente, non vi sono obiezioni, procederemmo in questo senso. Quindi, accorperemmo la relazione sul punto 2, 3, 4 e 6, mentre apriremo la discussione sui punti 2, 3 e 4, concedendo a ciascun Consigliere, un tempo ovviamente superiore a quello previsto dal regolamento. Credo di essere stato chiaro. Vi sono obiezioni? Bene, silenzio assenso. Assessore la invitiamo, quindi, a relazionare al Consiglio sia sulle tre proposte relative ai tributi che a quella relativa al bilancio annuale e pluriennale. Grazie. Ass. Giannini Grazie Presidente, ringrazio anche il Consiglio per la disponibilità. Credo che lo svolgimento di un'unica relazione consenta anche una organicità agli interventi che abbracceranno l'intera manovra portata dalla delibera nel bilancio di previsione. Il bilancio di previsione annuale e pluriennale rappresenta lo strumento fondamentale della programmazione politico - amministrativa del Comune. La sua struttura delle scelte in esso contenute interessano tanto la vita amministrativa dell'ente, quanto la realtà socioeconomica locale. Si sostanzia, quindi, in un processo di analisi e valutazione, nel rispetto delle compatibilità economico-finanziaria dalla possibile evoluzione della gestione

24 dell'ente e si conclude con la formalizzazione delle decisioni politiche gestionali, che danno contenuti ai piani e programmi futuri. Presidente Assessore chiedo scusa un attimo, ovviamente mi auguro che questo sia il primo e l'ultimo degli appelli che rivolgo al Consiglio. L Assessore la necessità, come l'avrà ciascun Consigliere che interverrà al dibattito, di avere, se non l attenzione, almeno il silenzio, per cui, vi prego, se avete questioni brevi di cui occuparvi, non attinenti alla seduta, di andare nella adiacente sala Giunta, dove avrete tutta la privacy possibile. Prego Assessore. Ass. Giannini Come di consueto, l'attività di formazione del bilancio di previsione è stata avviata già nei primi giorni di agosto 2011 con la formale richiesta a tutti i responsabili dei servizi, delle proposte di previsioni di entrata e di uscita, da iscriversi nel bilancio annuale 2012 e pluriennale , nonché dei programmi ed obiettivi da inserire nella relazione previsionale e programmatica. Pur tuttavia, anche quest'anno, il tentativo di avviare l'iter di formazione del bilancio in congruo anticipo rispetto alla scadenza prevista per l'approvazione, ha dovuto risentire delle pesantissime riduzioni di entrate e dei vincoli di spesa rivenienti dal decreto legge 78 del 2010 e dalle ulteriori restrizioni previste rispettivamente dal decreto legge 98/2011 e dal decreto legge 138/2001. È difficile comprendere le ragioni che possono giustificare tanto accanimento da parte del Governo nella individuazione delle misure di contenimento, dettate nei confronti degli enti locali e, quindi, anche del nostro Comune. L unica insoddisfacente risposta è da ricercare nella straordinaria necessità ed urgenza di assicurare la stabilizzazione finanziaria e contenere la spesa pubblica, al fine di garantire la stabilità del bilancio del Paese, con riferimento all eccezionale situazione di crisi internazionale e di instabilità dei mercati. E, altresì, per rispettare gli impegni assunti in sede di Unione Europea. Ovviamente una politica di sola austerità, determina una situazione di grave recessione, senza avviare i meccanismi di crescita e di sviluppo, fondamentali per il rilancio del paese e per la garanzia dello stesso debito pubblico, senza la quale la speculazione finanziaria continuerà a imperversare, gli investitori stranieri continueranno ad allontanarsi e la competitività del sistema Italia continuerà a diminuire. Cercando di sintetizzare gli effetti delle disposizioni legislative, di cui innanzi, si può affermare che le direttrici su cui si è basata la manovra per il prossimo triennio sono sostanzialmente tre: ulteriore riduzione dei trasferimenti erariali, conferma del contenimento di alcune voci di spesa, inasprimento degli obiettivi per il rispetto del patto di stabilità interno. Per quel che attiene al taglio dei trasferimenti, è confermato per i comuni il taglio disposto dall articolo 14 del decreto legge 78/2010 che prevede il concorso alla realizzazione degli obiettivi di finanza pubblica, in termini di fabbisogno e di indebitamento netto pari a euro 2 miliardi e mezzo, 1 miliardo in più rispetto al Tradotto in cifre, per il comune di Bari, il taglio di cui trattasi corrisponde a 23 milioni euro. 9 milioni euro in più rispetto al taglio già subito nel 2011 ma, come se non bastasse, oltre ai tagli evidenziati il Comune ha dovuto sopportare un ridimensionamento dei trasferimenti erariali, seguito dalle disposizioni di leggi che hanno regolato l introduzione dell'imposta municipale propria, IMU, a partire dal 2012, infatti, per l effetto dell'articolo 28, commi 7 e 9 del decreto legge 201 dal 2011, la riduzione dei trasferimenti erariali, collegata alla distribuzione territoriale dell'imposta municipale propria, é stata provvisoriamente determinato dal Ministero dell'economia e delle Finanze in misura pari a euro 9 milioni 391mila che, ovviamente, si aggiungono a quelli che ho citato prima. Al solo fine di fornire un quadro completo delle riduzioni dei trasferimenti 2012, rispetto a quelli attribuiti nel 2011, si evidenzia che, sempre in applicazione delle disposizioni che regolano il regime transitorio dell'imposta municipale propria, a seguito della reintroduzione dell'imposizione

25 sugli immobili adibiti ad abitazione principale, il cui gettito finisce nelle casse comunali, i trasferimenti erariali risultano ridotti del trasferimento comprensivo ICI abitazione principale, sino al 2011 garantito dallo Stato. Parliamo di 22 milioni euro, ai quali si aggiungono 8 milioni 453 mila, corrispondenti al taglio per detrazione compensativa, per la perdita del gettito IRPEF per gli immobili non locati, previsto sempre dal decreto 201/2011. In poche parole, tanto per fornire una percezione immediata della riduzione dei trasferimenti, confrontando i dati diffusi dal Ministero, tra il totale delle attribuzioni del 2011, pari a 102 milioni e il totale delle attribuzioni provvisorie del 2012, pari a 56 milioni 246 mila euro, vi è una differenza in negativo pari a 46 milioni 166 mila euro. Una parte della riduzione dei trasferimenti è assicurata con il gettito stimato dall IMU sull abitazione principale. È evidente che la restante parte rappresenta una diminuzione secca di entrate che sommate alle straordinarie esigenze di spesa, connesse con la definizione di importanti contenziosi, sappiamo a che cosa ci riferiamo, ce ne sono due pesanti, nonché con la necessita di generare entrate correnti, in grado di neutralizzare il più possibile gli effetti nefasti connessi con l inasprimento del Patto di Stabilità, dimostra l'inevitabile ricorso alla manovra fiscale, di cui dirò più avanti. Vale comunque la pena evidenziare che, rispetto all'ultimo bilancio deliberato, il fabbisogno da finanziare con il ricorso alla manovra, con il ridimensionamento di voci di spesa non obbligatoria per legge, nonché con il frutto della faticosa, ma positiva, lotta all'evasione fiscale, si può riassumere nel seguente schema: - tagli netti ai trasferimenti erariali 21 milioni; - minori entrate di competenza milioni; - destinazione 100 percento oneri di urbanizzazione per spese di investimento 5 milioni; - debiti fuori bilancio di parte corrente 11 milioni; - inasprimento obiettivo del patto di stabilità 13 milioni. Relativamente al contenimento di alcune voci di spesa, disposto dal decreto legge 78/2010, come si ricorderà, nel 2011 risultano sensibilmente ridimensionate le previsioni relative a: spesa del personale, spese per missioni, spese per la formazione del personale, spesa per gli organi istituzionali e circoscrizionali, spese per studi e incarichi, spese per autovetture, spese di rappresentanza, spese per relazioni pubbliche, convegni, mostre e pubblicità. Questi tagli, naturalmente, restano confermati anche per il Pur tuttavia si ricorderà, altresì, che i risparmi derivanti dai tagli imposti si sono rilevati del tutto insufficienti rispetto al taglio subito dai trasferimenti erariali, tanto è vero che il bilancio 2012 è risultato oggetto di ulteriori ridimensionamenti, al fine di riportarlo in pareggio, anticipando, come vedremo più avanti, la recente e nuova manovra di spending review varata dal Governo con un decreto legge che sta affrontando l iter per la sua conversione in legge. Per quel che attiene, infine, l inasprimento del patto di stabilità interno, il comma 2, lettera A) e B) dell'articolo 31 della legge di stabilità 2012, prevede che per gli anni 2012, 2013 e successivi, gli enti soggetti al Patto di stabilità interno, ai fini della determinazione del concorso alla manovra, applicano alla media degli impegni della propria spesa corrente, registrata nel triennio le seguenti percentuali: 15,6 percento per il 2012, 15, 4 percento per il 2013 e seguenti. Il valore così determinato è ridotto ogni anno di un importo pari alla riduzione dei trasferimenti erariali, disposto dal comma 2 dell'articolo 14 dal decreto legge 78 del Occorre poi tener conto del comma 2 dell'articolo 20 del decreto legge 98 del 2011, il quale prevede che gli enti soggetti al Patto di stabilità vengono ripartiti in enti virtuosi ed enti non virtuosi, sulla base di determinati parametri. Con decreto annuale del Ministro dell'economia e delle Finanze, di concerto con il Ministro dell'interno e con il Ministro degli Affari Regionali per la questione territoriale, di intesa con la Conferenza unificata.

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA

ORIGINALE COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE (Deliberazione n. 121 del 22/05/2014) OGGETTO: ALIQUOTE TASI

ORIGINALE COMUNE DI CIVITAVECCHIA PROVINCIA DI ROMA VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE (Deliberazione n. 121 del 22/05/2014) OGGETTO: ALIQUOTE TASI

ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

COMUNE DI MELILLI. Provincia di Siracusa DELIBERAZIONE DEL CONSIGLIO COMUNALE. N. 29 del 05-09-2014

COMUNE DI MELILLI Provincia di Siracusa DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 29 del 05-09-2014 Oggetto: I.U.C.: CONFERMA ALIQUOTE COMPONENTE I.M.U. ANNO 2014 L'anno duemilaquattordici, il giorno cinque,

COMUNE DI MELILLI Provincia di Siracusa DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 29 del 05-09-2014 Oggetto: I.U.C.: CONFERMA ALIQUOTE COMPONENTE I.M.U. ANNO 2014 L'anno duemilaquattordici, il giorno cinque,

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI NOVARA. OGGETTO: I.U.C. ANNO 2014; Aliquote e Detrazioni Imposta Municipale Propria. IL CONSIGLIO COMUNALE Su proposta della Giunta Comunale

COMUNE DI NOVARA OGGETTO: I.U.C. ANNO 2014; Aliquote e Detrazioni Imposta Municipale Propria. IL CONSIGLIO COMUNALE Su proposta della Giunta Comunale Premesso che: l art. 1 della Legge del 27 dicembre

COMUNE DI NOVARA OGGETTO: I.U.C. ANNO 2014; Aliquote e Detrazioni Imposta Municipale Propria. IL CONSIGLIO COMUNALE Su proposta della Giunta Comunale Premesso che: l art. 1 della Legge del 27 dicembre

IL CONSIGLIO COMUNALE

1 2 IL CONSIGLIO COMUNALE PRESO ATTO che: con la delibera di Giunta Comunale n. 32 del 5/3/07 l Organo Amministrativo ha proposto al Consiglio Comunale l adozione delle aliquote e riduzioni in tema di

1 2 IL CONSIGLIO COMUNALE PRESO ATTO che: con la delibera di Giunta Comunale n. 32 del 5/3/07 l Organo Amministrativo ha proposto al Consiglio Comunale l adozione delle aliquote e riduzioni in tema di

COMUNE DI SAN GIORGIO SCARAMPI PROVINCIA DI ASTI

COMUNE DI SAN GIORGIO SCARAMPI PROVINCIA DI ASTI VERBALE DI DELIBERAZIONE del 28 Aprile 2015 N 06 DEL CONSIGLIO COMUNALE OGGETTO: TASSA SUI RIFIUTI (TARI) DETERMINAZIONE NUMERO E SCADENZA RATE DI VERSAMENTO

COMUNE DI SAN GIORGIO SCARAMPI PROVINCIA DI ASTI VERBALE DI DELIBERAZIONE del 28 Aprile 2015 N 06 DEL CONSIGLIO COMUNALE OGGETTO: TASSA SUI RIFIUTI (TARI) DETERMINAZIONE NUMERO E SCADENZA RATE DI VERSAMENTO

Con decorrenza dal 01 gennaio 2015 sono stabilite le seguenti aliquote del tributo per i servizi

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE ALL ESERCIZIO 2015 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E SS.MM.II..

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE ALL ESERCIZIO 2015 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E SS.MM.II..

COMUNE DI VERNAZZA PROVINCIA DELLA SPEZIA

DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 12 Data: 09/05/2013 Oggetto: Determinazione tariffe I.M.U. anno 2013. L anno duemilatredici, il giorno nove del mese di maggio alle ore 09,00 nella sala delle adunanze

DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 12 Data: 09/05/2013 Oggetto: Determinazione tariffe I.M.U. anno 2013. L anno duemilatredici, il giorno nove del mese di maggio alle ore 09,00 nella sala delle adunanze

PROVINCIA REGIONALE DI CALTANISSETTA

PROVINCIA REGIONALE DI CALTANISSETTA DELIBERA COMMISSARIALE Seduta del 05 GIUGNO 2013 ORIGINALE n. 59 del Registro deliberazioni OGGETTO: Variazione dell aliquota dell imposta sulle assicurazioni contro

PROVINCIA REGIONALE DI CALTANISSETTA DELIBERA COMMISSARIALE Seduta del 05 GIUGNO 2013 ORIGINALE n. 59 del Registro deliberazioni OGGETTO: Variazione dell aliquota dell imposta sulle assicurazioni contro

C I T T À D I M A G L I E Provincia di Lecce

C I T T À D I M A G L I E Provincia di Lecce COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 32 Del 30-10-2012 Oggetto: ALIQUOTE IMU 2012. APPROVAZIONE. L'anno duemiladodici il giorno trenta del mese

C I T T À D I M A G L I E Provincia di Lecce COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 32 Del 30-10-2012 Oggetto: ALIQUOTE IMU 2012. APPROVAZIONE. L'anno duemiladodici il giorno trenta del mese

COMUNE DI PEVERAGNO Provincia di Cuneo

COMUNE DI PEVERAGNO Provincia di Cuneo UFFICIO TRIBUTI Per Dall anno 2014 è entrata in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo

COMUNE DI PEVERAGNO Provincia di Cuneo UFFICIO TRIBUTI Per Dall anno 2014 è entrata in vigore l Imposta Unica Comunale (IUC) che si articola in tre componenti: l Imposta Municipale Propria (IMU), il Tributo

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Circolare N.170 del 4 Dicembre 2012. IMU. Pagamento del saldo anche con il bollettino postale

Circolare N.170 del 4 Dicembre 2012 IMU. Pagamento del saldo anche con il bollettino postale IMU: pagamento del saldo anche con il bollettino postale Gentile cliente, con la presente desideriamo informarla

Circolare N.170 del 4 Dicembre 2012 IMU. Pagamento del saldo anche con il bollettino postale IMU: pagamento del saldo anche con il bollettino postale Gentile cliente, con la presente desideriamo informarla

COMUNE DI FAGNANO CASTELLO Provincia di Cosenza

COMUNE DI FAGNANO CASTELLO Provincia di Cosenza N.22 Data: 25.09. 2012 VERBALE DELIBERAZIONE CONSILIARE OGGETTO: Approvazione aliquote e detrazioni dell Imposta municipale propria (IMU) Anno 2012. L anno

COMUNE DI FAGNANO CASTELLO Provincia di Cosenza N.22 Data: 25.09. 2012 VERBALE DELIBERAZIONE CONSILIARE OGGETTO: Approvazione aliquote e detrazioni dell Imposta municipale propria (IMU) Anno 2012. L anno

COPIA Delibera di Consiglio Comunale

COPIA Delibera di Consiglio Comunale N. 13 DEL 16/05/2014 OGGETTO: APPROVAZIONE REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU - IUC). L anno duemilaquattordici questo giorno sedici

COPIA Delibera di Consiglio Comunale N. 13 DEL 16/05/2014 OGGETTO: APPROVAZIONE REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU - IUC). L anno duemilaquattordici questo giorno sedici

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 116/2013 SETTEMBRE/9/2013 (*) 17 Settembre 2013

17 Settembre 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 116/2013 SETTEMBRE/9/2013 (*) 17 Settembre 2013 DAL 31 AGOSTO 2013,

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 116/2013 SETTEMBRE/9/2013 (*) 17 Settembre 2013 DAL 31 AGOSTO 2013,

COMUNE DI TRECASTELLI PROVINCIA DI ANCONA

ORIGINALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO CON I POTERI DEL CONSIGLIO COMUNALE DELIBERAZIONE NUMERO 21 DEL 06-02-2014 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI PER L'APPLICAZIONE DELL'IMPOSTA

ORIGINALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO CON I POTERI DEL CONSIGLIO COMUNALE DELIBERAZIONE NUMERO 21 DEL 06-02-2014 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI PER L'APPLICAZIONE DELL'IMPOSTA

COMUNE DI PARETE (PROVINCIA DI CASERTA)

") COMUNE DI PARETE (PROVINCIA DI CASERTA) Delibera Consiglio Comunale n 14 del 3/07/2014 OGGETTO: Approvazione aliquote TASI anno 2014 L assessore alle Finanze VISTO l art. 1, comma 639, della L. 27/12/2013,

COMUNE DI PARETE (PROVINCIA DI CASERTA) Delibera Consiglio Comunale n 14 del 3/07/2014 OGGETTO: Approvazione aliquote TASI anno 2014 L assessore alle Finanze VISTO l art. 1, comma 639, della L. 27/12/2013,

COPIA Delibera di Consiglio Comunale

COPIA Delibera di Consiglio Comunale N. 14 DEL 16/05/2014 OGGETTO: APPROVAZIONE REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI). L anno duemilaquattordici questo giorno sedici

COPIA Delibera di Consiglio Comunale N. 14 DEL 16/05/2014 OGGETTO: APPROVAZIONE REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI). L anno duemilaquattordici questo giorno sedici

COMUNE DI SERRALUNGA DI CREA ( Provincia di Alessandria)

") COMUNE DI SERRALUNGA DI CREA ( Provincia di Alessandria) DELIBERA n. 11 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE OGGETTO: DETERMINAZIONE ALIQUOTE IMU ANNO 2015 L'anno DUEMILAQUINDICI, addì VENTIDUE

COMUNE DI SERRALUNGA DI CREA ( Provincia di Alessandria) DELIBERA n. 11 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE OGGETTO: DETERMINAZIONE ALIQUOTE IMU ANNO 2015 L'anno DUEMILAQUINDICI, addì VENTIDUE

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015 Il Comune di Castelfranco di Sotto, con delibera di Consiglio Comunale n. 41 del 27 luglio 2015, ha approvato

TRIBUTO SUI SERVIZI INDIVISIBILI - TASI Anno 2015 versamento saldo entro il 16 Dicembre 2015 Il Comune di Castelfranco di Sotto, con delibera di Consiglio Comunale n. 41 del 27 luglio 2015, ha approvato

REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI)

") ALLEGATO A COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 27 del 30/04/2014

ALLEGATO A COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 27 del 30/04/2014

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

Oggetto: Ricognizione stato di attuazione dei programmi e salvaguardia degli equilibri di bilancio.

Oggetto: Ricognizione stato di attuazione dei programmi e salvaguardia degli equilibri di bilancio. RELAZIONA IL SINDACO: L art. 193 del testo unico, approvato con il D.Lgs. 18 Agosto 2000, n. 267, dispone

Oggetto: Ricognizione stato di attuazione dei programmi e salvaguardia degli equilibri di bilancio. RELAZIONA IL SINDACO: L art. 193 del testo unico, approvato con il D.Lgs. 18 Agosto 2000, n. 267, dispone

COMUNE DI GAVORRANO PROVINCIA DI GROSSETO. VERBALE DI DELIBERAZIONE COMMISSARIALE N. 12 del 09/05/2011 (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE)

") COMUNE DI GAVORRANO PROVINCIA DI GROSSETO VERBALE DI DELIBERAZIONE COMMISSARIALE N. 12 del 09/05/2011 (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE) ======================================================================

COMUNE DI GAVORRANO PROVINCIA DI GROSSETO VERBALE DI DELIBERAZIONE COMMISSARIALE N. 12 del 09/05/2011 (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE) ======================================================================

IMU TASI 2016 NOTE INFORMATIVE

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

COMUNE DI TALAMONA. Provincia di Sondrio DELIBERAZIONE COMMISSARIALE (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE)

") COPIA COMUNE DI TALAMONA Provincia di Sondrio DELIBERAZIONE COMMISSARIALE (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE) Numero 9 del Registro Deliberazioni Numero 9 del Registro Deliberazioni Oggetto:

COPIA COMUNE DI TALAMONA Provincia di Sondrio DELIBERAZIONE COMMISSARIALE (CON I POTERI SPETTANTI AL CONSIGLIO COMUNALE) Numero 9 del Registro Deliberazioni Numero 9 del Registro Deliberazioni Oggetto:

CITTÀ DI AVIGLIANO. (Provincia di Potenza) DELIBERAZIONE DEL CONSIGLIO COMUNALE. N. 17 del 9 settembre 2014

DELIBERAZIONE DEL CONSIGLIO COMUNALE. N. 17 del 9 settembre 2014") CITTÀ DI AVIGLIANO (Provincia di Potenza) DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 17 del 9 settembre 2014 OGGETTO: Tributo comunale per i servizi indivisibili (TASI). Approvazione aliquote anno 2014. Il

CITTÀ DI AVIGLIANO (Provincia di Potenza) DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 17 del 9 settembre 2014 OGGETTO: Tributo comunale per i servizi indivisibili (TASI). Approvazione aliquote anno 2014. Il

COMUNE DI ARPAISE PROVINCIA DI BENEVENTO Cap : 82010 Cod. Fisc.: 80003370626

COMUNE DI ARPAISE PROVINCIA DI BENEVENTO Cap : 82010 Cod. Fisc.: 80003370626 DELIBERAZIONE DEL CONSIGLIO COMUNALE C O P I A Numero 15 Del 05-08-14 Oggetto: Determinazione aliquote IMU - anno 2014. L'anno

COMUNE DI ARPAISE PROVINCIA DI BENEVENTO Cap : 82010 Cod. Fisc.: 80003370626 DELIBERAZIONE DEL CONSIGLIO COMUNALE C O P I A Numero 15 Del 05-08-14 Oggetto: Determinazione aliquote IMU - anno 2014. L'anno

COMUNE DI PADOVA SEGRETERIA GENERALE

COMUNE DI PADOVA SEGRETERIA GENERALE DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 2014/0055 di Reg. Seduta del 04/08/2014 OGGETTO: TRIBUTI COMUNALI. TASI - TASSA SUI SERVIZI INDIVISIBILI. DETERMINAZIONE DELLA

COMUNE DI PADOVA SEGRETERIA GENERALE DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 2014/0055 di Reg. Seduta del 04/08/2014 OGGETTO: TRIBUTI COMUNALI. TASI - TASSA SUI SERVIZI INDIVISIBILI. DETERMINAZIONE DELLA

COMUNE DI SETTIME. Provincia di Asti VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE. Adunanza ordinaria di prima convocazione-seduta pubblica

Delib. C.C. N. 16 COMUNE DI SETTIME Provincia di Asti VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Adunanza ordinaria di prima convocazione-seduta pubblica OGGETTO: Determinazione aliquote TASI (Tributo

Delib. C.C. N. 16 COMUNE DI SETTIME Provincia di Asti VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Adunanza ordinaria di prima convocazione-seduta pubblica OGGETTO: Determinazione aliquote TASI (Tributo

OGGETTO: IMPOSTA MUNICIPALE PROPRIA (I.M.U.) APPROVAZIONE ALIQUOTE E DETRAZIONI ANNO 2013. IL COMMISSARIO STRAORDINARIO

APPROVAZIONE ALIQUOTE E DETRAZIONI ANNO 2013. IL COMMISSARIO STRAORDINARIO") DELIBERAZIONE N. 168 DEL 10 MAGGIO 2013 UFF. RAGIONERIA OGGETTO: IMPOSTA MUNICIPALE PROPRIA (I.M.U.) APPROVAZIONE ALIQUOTE E DETRAZIONI ANNO 2013. IL COMMISSARIO STRAORDINARIO Visto il documento istruttorio

DELIBERAZIONE N. 168 DEL 10 MAGGIO 2013 UFF. RAGIONERIA OGGETTO: IMPOSTA MUNICIPALE PROPRIA (I.M.U.) APPROVAZIONE ALIQUOTE E DETRAZIONI ANNO 2013. IL COMMISSARIO STRAORDINARIO Visto il documento istruttorio

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- Copia Deliberazione Giunta Comunale N. 96 Del 13-10-2011 OGGETTO: INDIVIDUAZIONE DEI

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- Copia Deliberazione Giunta Comunale N. 96 Del 13-10-2011 OGGETTO: INDIVIDUAZIONE DEI

i commi da 669 a 702 del l'articolo 1 della legge n. 147/2013, recanti la disciplina della TASI componente della IUC destinata alla copertura dei

Deliberazione originale della Giunta Comunale N. 75 del Reg. Data 27 giugno 2014 OGGETTO: proposta ALIQUOTE TASI E IMU L anno duemilaquattordici, il giorno ventisette del mese di giugno alle ore 13.00,

Deliberazione originale della Giunta Comunale N. 75 del Reg. Data 27 giugno 2014 OGGETTO: proposta ALIQUOTE TASI E IMU L anno duemilaquattordici, il giorno ventisette del mese di giugno alle ore 13.00,

INFORMATIVA IMU anno 2012

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI FRESONARA (AL)

") COMUNE DI FRESONARA (AL) Delibera n.18 del 29/08/2014 OGGETTO: Approvazione regolamento TARI ( componente IUC per servizi). L anno duemilaquattordici addì ventinove del mese di agosto alle ore 21,00 nella

COMUNE DI FRESONARA (AL) Delibera n.18 del 29/08/2014 OGGETTO: Approvazione regolamento TARI ( componente IUC per servizi). L anno duemilaquattordici addì ventinove del mese di agosto alle ore 21,00 nella

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.)

") COMUNE di MEGLIADINO SAN VITALE Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. del in vigore dal 1 gennaio 2014 1 REGOLAMENTO

COMUNE di MEGLIADINO SAN VITALE Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. del in vigore dal 1 gennaio 2014 1 REGOLAMENTO

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

La IUC 2015 in pillole (aggiornamento del 16.10.2015)

") La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

Comune di San Salvatore Telesino Provincia di Benevento

Comune di San Salvatore Telesino Provincia di Benevento Via Gioia, 1 82030 San Salvatore Telesino (BN) tel. 0824.881111 fax 0824.881216 e-mail: telesino@tin.it COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

Comune di San Salvatore Telesino Provincia di Benevento Via Gioia, 1 82030 San Salvatore Telesino (BN) tel. 0824.881111 fax 0824.881216 e-mail: telesino@tin.it COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

COMUNE DI SAN MARTINO IN RIO Provincia di Reggio Emilia COPIA

COMUNE DI SAN MARTINO IN RIO Provincia di Reggio Emilia COPIA DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 17 del 29 Luglio 2015 OGGETTO:ADDIZIONALE COMUNALE PER L IMPOSTA SUL REDDITO DELLE PERSONE FISICHE.

COMUNE DI SAN MARTINO IN RIO Provincia di Reggio Emilia COPIA DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 17 del 29 Luglio 2015 OGGETTO:ADDIZIONALE COMUNALE PER L IMPOSTA SUL REDDITO DELLE PERSONE FISICHE.

COMUNE DI SESTO ED UNITI Provincia di Cremona

COMUNE DI SESTO ED UNITI Provincia di Cremona Codice Ente 10798 6 Sesto ed Uniti CR VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE N 17 del 25/06/2015 OGGETTO: CONFERMA ALIQUOTE TASI A- ANNO

COMUNE DI SESTO ED UNITI Provincia di Cremona Codice Ente 10798 6 Sesto ed Uniti CR VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE N 17 del 25/06/2015 OGGETTO: CONFERMA ALIQUOTE TASI A- ANNO

LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI

Fiscalità Edilizia LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI -DL 28 marzo 2014, n. 47, convertito con modifiche nella Legge 23 maggio 2014, n.80- Maggio 2015 1 Per sviluppare programmi di edilizia

Fiscalità Edilizia LE AGEVOLAZIONI DEL RENT TO BUY DI ALLOGGI SOCIALI -DL 28 marzo 2014, n. 47, convertito con modifiche nella Legge 23 maggio 2014, n.80- Maggio 2015 1 Per sviluppare programmi di edilizia

IUC cosa cambia nel 2014

IUC cosa cambia nel 2014 Con Legge n. 147/2013 è stata istituita decorrere dal 1 gennaio 2014 l'imposta Unica Comunale - IUC - che si compone di una imposta di natura patrimoniale, l IMU, dovuta dal di

IUC cosa cambia nel 2014 Con Legge n. 147/2013 è stata istituita decorrere dal 1 gennaio 2014 l'imposta Unica Comunale - IUC - che si compone di una imposta di natura patrimoniale, l IMU, dovuta dal di

C.C. n. 51 del 26/11/2014

C.C. n. 51 del 26/11/2014 Oggetto: Applicazione Addizionale Comunale all IRPEF - Anno 2015. IL CONSIGLIO COMUNALE Visto il D.Lgs. 28 settembre 1998, n. 360 (così come modificato dalla legge n. 383/2001

C.C. n. 51 del 26/11/2014 Oggetto: Applicazione Addizionale Comunale all IRPEF - Anno 2015. IL CONSIGLIO COMUNALE Visto il D.Lgs. 28 settembre 1998, n. 360 (così come modificato dalla legge n. 383/2001

INDICE ARTICOLO 1: ARTICOLO 2: ARTICOLO 3: ARTICOLO 4: ARTICOLO 5: ARTICOLO 6: ARTICOLO 7: ARTICOLO 8: ARTICOLO

INDICE ARTICOLO 1: Finalità ARTICOLO 2: Aliquote ARTICOLO 3: Detrazioni ARTICOLO 4: Aree fabbricabili ARTICOLO 5: Versamenti ARTICOLO 6: Rimborsi ARTICOLO 7: Funzionario responsabile ARTICOLO 8: Rinvii

INDICE ARTICOLO 1: Finalità ARTICOLO 2: Aliquote ARTICOLO 3: Detrazioni ARTICOLO 4: Aree fabbricabili ARTICOLO 5: Versamenti ARTICOLO 6: Rimborsi ARTICOLO 7: Funzionario responsabile ARTICOLO 8: Rinvii

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

COMUNE DI BAISO. Provincia di Reggio Emilia ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N 31 DEL 04/08/2014

COMUNE DI BAISO Provincia di Reggio Emilia ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO COMUNALE COPIA N 31 DEL 04/08/2014 OGGETTO: Tributo per i servizi indivisibili (TASI) - Approvazione aliquote e detrazioni

COMUNE DI BAISO Provincia di Reggio Emilia ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO COMUNALE COPIA N 31 DEL 04/08/2014 OGGETTO: Tributo per i servizi indivisibili (TASI) - Approvazione aliquote e detrazioni

LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA. Promozione di interventi agevolati di edilizia residenziale.

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI VARZI. Pavia VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE. ORIGINALE N 24 del 30/07/2015

COMUNE DI VARZI Pavia VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE N 24 del 30/07/2015 OGGETTO: APPROVAZIONE ALIQUOTA IMPOSTA MUNICIPALE PROPRIA ANNO 2015. L'anno duemilaquindici, addì trenta

COMUNE DI VARZI Pavia VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE N 24 del 30/07/2015 OGGETTO: APPROVAZIONE ALIQUOTA IMPOSTA MUNICIPALE PROPRIA ANNO 2015. L'anno duemilaquindici, addì trenta

TASI ( Tributo sui Servizi Indivisibili )

") TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

Imposta Municipale Propria

Imposta Municipale Propria Questa Amministrazione sin dal suo insediamento (anno 2009) NON ha mai deliberato aumenti dei tributi/imposte comunali! Aumento costi smaltimento 25% KG. RIFIUTI URBANI MISTI

Imposta Municipale Propria Questa Amministrazione sin dal suo insediamento (anno 2009) NON ha mai deliberato aumenti dei tributi/imposte comunali! Aumento costi smaltimento 25% KG. RIFIUTI URBANI MISTI

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale (IUC) che si compone: dell imposta municipale propria (IMU), di natura patrimoniale,

INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale (IUC) che si compone: dell imposta municipale propria (IMU), di natura patrimoniale,

LA GIUNTA COMUNALE. premesso:

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

COMUNE DI OULX (PROVINCIA DI TORINO)

") COMUNE DI OULX (PROVINCIA DI TORINO) VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 19 OGGETTO: Determinazione aliquote e detrazioni componente IMU anno 2014. L anno duemilaquattordici addì nove del

COMUNE DI OULX (PROVINCIA DI TORINO) VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 19 OGGETTO: Determinazione aliquote e detrazioni componente IMU anno 2014. L anno duemilaquattordici addì nove del

COMUNE DI PETRELLA SALTO - INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili Tributo Servizi Indivisibili Tributo Servizi Indivisibili

COMUNE DI PETRELLA SALTO - INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili Tributo Servizi Indivisibili Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale

COMUNE DI PETRELLA SALTO - INFORMATIVA - TASI 2014 Tributo Servizi Indivisibili Tributo Servizi Indivisibili Tributo Servizi Indivisibili A decorrere dal 1 gennaio 2014 è in vigore l imposta unica comunale

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

COMUNE DI CREVALCORE Provincia di Bologna SERVIZIO TRIBUTI. T.A.S.I. Tributo comunale sui servizi indivisibili ANNO 2014

COMUNE DI CREVALCORE Provincia di Bologna SERVIZIO TRIBUTI T.A.S.I. Tributo comunale sui servizi indivisibili ANNO 2014 Riferimenti Normativi : Legge 27 dicembre 2013 n.147 di Stabilità 2014 successivamente

COMUNE DI CREVALCORE Provincia di Bologna SERVIZIO TRIBUTI T.A.S.I. Tributo comunale sui servizi indivisibili ANNO 2014 Riferimenti Normativi : Legge 27 dicembre 2013 n.147 di Stabilità 2014 successivamente

Comune di Asso Provincia di Como

Comune di Asso Provincia di Como AVVISO : IUC Imposta Unica Comunale 2015 L art. 1 comma 639 della Legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) ha istituito dal 01/01/2014 l Imposta Unica Comunale

Comune di Asso Provincia di Como AVVISO : IUC Imposta Unica Comunale 2015 L art. 1 comma 639 della Legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) ha istituito dal 01/01/2014 l Imposta Unica Comunale

COMUNE DI SOLFERINO Provincia di Mantova

COMUNE DI SOLFERINO Provincia di Mantova N. 25 R.D. N. 2842 P.G. VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE OGGETTO: IMPOSTA MUNICIPALE UNICA (IMU) ANNO 2015: ALIQUOTE E DETRAZIONI. L anno duemilaquindici

COMUNE DI SOLFERINO Provincia di Mantova N. 25 R.D. N. 2842 P.G. VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE OGGETTO: IMPOSTA MUNICIPALE UNICA (IMU) ANNO 2015: ALIQUOTE E DETRAZIONI. L anno duemilaquindici

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

Informativa IUC anno 2015 ALIQUOTE E DETRAZIONI IMU ANNO 2015

Informativa IUC anno 2015 ALIQUOTE E DETRAZIONI IMU ANNO 2015 Ad oggi il Comune di Camponogara deve ancora determinare le aliquote e le detrazioni IMU per l anno 2015. Entro il 16 giugno 2015 i contribuenti

Informativa IUC anno 2015 ALIQUOTE E DETRAZIONI IMU ANNO 2015 Ad oggi il Comune di Camponogara deve ancora determinare le aliquote e le detrazioni IMU per l anno 2015. Entro il 16 giugno 2015 i contribuenti

DELIBERA NUMERO 9 DEL 26/05/2015 VERBALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO CON I POTERI DEL CONSIGLIO COMUNALE

CITTA DI TRAVAGLIATO PROVINCIA DI BRESCIA Piazza Libertà, 2 25039 TRAVAGLIATO BS Tel. 030/661961 Fax 030/661965 Cod. Fisc. 00293540175 Sito internet: www.comune.travagliato.bs.it P.E.C.: protocollo@pec.comune.travagliato.bs.it

CITTA DI TRAVAGLIATO PROVINCIA DI BRESCIA Piazza Libertà, 2 25039 TRAVAGLIATO BS Tel. 030/661961 Fax 030/661965 Cod. Fisc. 00293540175 Sito internet: www.comune.travagliato.bs.it P.E.C.: protocollo@pec.comune.travagliato.bs.it

VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE. n 74 del 05/07/2013

Comune di MONSERRATO Comunu de PAULI Ufficio Movimento Deliberativo VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE n 74 del 05/07/2013 Oggetto: APPROVAZIONE SCHEMA DELIBERAZIONE DI CONSIGLIO COMUNALE PIANO

Comune di MONSERRATO Comunu de PAULI Ufficio Movimento Deliberativo VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE n 74 del 05/07/2013 Oggetto: APPROVAZIONE SCHEMA DELIBERAZIONE DI CONSIGLIO COMUNALE PIANO

IMU: pagamento del saldo anche con il bollettino postale

CIRCOLARE A.F. N. 170 del 4 Dicembre 2012 Ai gentili clienti Loro sedi IMU: pagamento del saldo anche con il bollettino postale Premessa Entro il prossimo 17.12.2012 i contribuenti dovranno effettuare

CIRCOLARE A.F. N. 170 del 4 Dicembre 2012 Ai gentili clienti Loro sedi IMU: pagamento del saldo anche con il bollettino postale Premessa Entro il prossimo 17.12.2012 i contribuenti dovranno effettuare

COMUNE DI COLOGNO AL SERIO

COMUNE DI COLOGNO AL SERIO Provincia di Bergamo Deliberazione n. 4 del 05.03.2007 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ADUNANZA DI PRIMA CONVOCAZIONE SEDUTA PUBBLICA OGGETTO: DECRETO LEGISLATIVO

COMUNE DI COLOGNO AL SERIO Provincia di Bergamo Deliberazione n. 4 del 05.03.2007 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ADUNANZA DI PRIMA CONVOCAZIONE SEDUTA PUBBLICA OGGETTO: DECRETO LEGISLATIVO

PRIME VALUTAZIONI SULLA DUE DILIGENCE DELLE PROVINCE E DELLE CITTA METROPOLITANE. Roma 5 agosto 2014 Conferenza Stato Città Autonomie Locali

PRIME VALUTAZIONI SULLA DUE DILIGENCE DELLE PROVINCE E DELLE CITTA METROPOLITANE Roma 5 agosto 2014 Conferenza Stato Città Autonomie Locali LA RILEVAZIONE DEI DATI L indagine sulla situazione finanziaria

PRIME VALUTAZIONI SULLA DUE DILIGENCE DELLE PROVINCE E DELLE CITTA METROPOLITANE Roma 5 agosto 2014 Conferenza Stato Città Autonomie Locali LA RILEVAZIONE DEI DATI L indagine sulla situazione finanziaria

COMUNE DI GUAGNANO PROVINCIA DI LECCE

ORIGINALE COMUNE DI GUAGNANO PROVINCIA DI LECCE COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 39 del 09/09/2014 OGGETTO: CONFERMA PER L'ANNO 2014 DELLE ALIQUOTE DELL'ADDIZIONALE COMUNALE ALL'IRPEF

ORIGINALE COMUNE DI GUAGNANO PROVINCIA DI LECCE COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Numero 39 del 09/09/2014 OGGETTO: CONFERMA PER L'ANNO 2014 DELLE ALIQUOTE DELL'ADDIZIONALE COMUNALE ALL'IRPEF

COMUNE DI ZERI (PROVINCIA DI MASSA CARRARA)

") COMUNE DI ZERI (PROVINCIA DI MASSA CARRARA) Codice ente Protocollo n. COPIA DELIBERAZIONE N. 24 in data: 29.09.2014 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ADUNANZA ORDINARIA DI PRIMA CONVOCAZIONE

COMUNE DI ZERI (PROVINCIA DI MASSA CARRARA) Codice ente Protocollo n. COPIA DELIBERAZIONE N. 24 in data: 29.09.2014 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ADUNANZA ORDINARIA DI PRIMA CONVOCAZIONE

INFORMATIVA IUC Tributo per i servizi indivisibili (TASI) Anno 2014

Anno 2014") INFORMATIVA IUC Tributo per i servizi indivisibili (TASI) Anno 2014 Dal 2014 entra in vigore la nuova Imposta Unica Comunale tributo (IUC) formata da tre componenti: la TASI (tributo per i servizi indivisibili)

INFORMATIVA IUC Tributo per i servizi indivisibili (TASI) Anno 2014 Dal 2014 entra in vigore la nuova Imposta Unica Comunale tributo (IUC) formata da tre componenti: la TASI (tributo per i servizi indivisibili)

GUIDA TASI Comune di San Possidonio

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") Allegato 1) COMUNE DI ROGENO (Prov. LECCO) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Allegato 1) COMUNE DI ROGENO (Prov. LECCO) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

COMUNE DI ROVIGO. VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE n. DLCC/2014/8

COMUNE DI ROVIGO VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE n. DLCC/2014/8 O G G E T T O Conferma per l'anno 2014 dell'aliquota dell'addizionale comunale

COMUNE DI ROVIGO VERBALE DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CON I POTERI DEL CONSIGLIO COMUNALE n. DLCC/2014/8 O G G E T T O Conferma per l'anno 2014 dell'aliquota dell'addizionale comunale

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

ABITAZIONE PRINCIPALE, RELATIVE PERTINENZE E ASSIMILAZIONI

ABITAZIONE PRINCIPALE, RELATIVE PERTINENZE E ASSIMILAZIONI A differenza di quanto previsto ai fini Ici (dove d 2011 operava l esenzione), d 2012 ai fini Imu l abitazione principe e le relative pertinenze

ABITAZIONE PRINCIPALE, RELATIVE PERTINENZE E ASSIMILAZIONI A differenza di quanto previsto ai fini Ici (dove d 2011 operava l esenzione), d 2012 ai fini Imu l abitazione principe e le relative pertinenze

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 9 DEL 28-06-2013

COMUNE di MONTERCHI Provincia di Arezzo Tel. (0575) 70092 Fax. (0575) 70332 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 9 DEL 28-06-2013 C O P I A OGGETTO: DETERMINAZIONE DELLE RATE E DELLE SCADENZE

COMUNE di MONTERCHI Provincia di Arezzo Tel. (0575) 70092 Fax. (0575) 70332 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 9 DEL 28-06-2013 C O P I A OGGETTO: DETERMINAZIONE DELLE RATE E DELLE SCADENZE

OGGETTO: DETERMINAZIONE DELL ADDIZIONALE COMUNALE all I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) CONFERMA PER L ANNO 2014.

CONFERMA PER L ANNO 2014.") Ufficio Proponente: SETTORE GESTIONE RISORSE FINANZIARIE OGGETTO: DETERMINAZIONE DELL ADDIZIONALE COMUNALE all I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) CONFERMA PER L ANNO 2014. IL PRESIDENTE

Ufficio Proponente: SETTORE GESTIONE RISORSE FINANZIARIE OGGETTO: DETERMINAZIONE DELL ADDIZIONALE COMUNALE all I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) CONFERMA PER L ANNO 2014. IL PRESIDENTE

COMUNE DIPOLPENAZZE d/g. Martedì7 febbraio 2012. Ore 20.30 Sala Consiliare di Polpenazze d/g IMU 2012. Imposta Municipale Unica

COMUNE DIPOLPENAZZE d/g Martedì7 febbraio 2012 Ore 20.30 Sala Consiliare di Polpenazze d/g IMU 2012 Imposta Municipale Unica Articolo 13 comma 1 D.L. 201/2011 IMU istituzione e decorrenza: l'istituzione

COMUNE DIPOLPENAZZE d/g Martedì7 febbraio 2012 Ore 20.30 Sala Consiliare di Polpenazze d/g IMU 2012 Imposta Municipale Unica Articolo 13 comma 1 D.L. 201/2011 IMU istituzione e decorrenza: l'istituzione

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

Udito il parere del Consiglio di Stato, espresso dalla Sezione consultiva per gli atti normativi nell'adunanza dell'8 novembre 2001;

Decreto 28 febbraio 2002, n. 70 Servizi di telefonia per anziani Preambolo, Art.1, Art.2, Art.3, Art.4, Art.5, Art.6, Art.7, Art.8, Art.9, Art.10, Art.11, Preambolo IL MINISTRO DEL LAVORO E DELLE POLITICHE

Decreto 28 febbraio 2002, n. 70 Servizi di telefonia per anziani Preambolo, Art.1, Art.2, Art.3, Art.4, Art.5, Art.6, Art.7, Art.8, Art.9, Art.10, Art.11, Preambolo IL MINISTRO DEL LAVORO E DELLE POLITICHE

OGGETTO: Maggiorazione acconto Ires e abolizione Imu prima casa

Ai Signori Clienti Loro sedi Modena, 4.12.2013 OGGETTO: Maggiorazione acconto Ires e abolizione Imu prima casa Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a

Ai Signori Clienti Loro sedi Modena, 4.12.2013 OGGETTO: Maggiorazione acconto Ires e abolizione Imu prima casa Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a

COMUNE DI MONTOPOLI IN VAL D'ARNO (Provincia di Pisa) UFFICIO TRIBUTI

UFFICIO TRIBUTI") NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.)

") COMUNE DI PONTE SAN NICOLÒ Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (T.A.S.I.) approvato con atto di C.C. n. 9 del 09.04.2014 in vigore dal 1 gennaio 2014