NOTE ESPLICATIVE PER LA REDAZIONE DEL MODELLO DI RENDICONTO SPESE RELATIVO ALL UTILIZZO DELLE RISORSE DI START UP

|

|

|

- Lorenza Cavaliere

- 8 anni fa

- Visualizzazioni

Transcript

1 DIREZIONE GENERALE PER LE POLITICHE PER L ORIENTAMENTO E LA FORMAZIONE FONDI PARITETICI INTERPROFESSIONALI PER LA FORMAZIONE CONTINUA NOTE ESPLICATIVE PER LA REDAZIONE DEL MODELLO DI RENDICONTO SPESE RELATIVO ALL UTILIZZO DELLE RISORSE DI START UP

2 Indice 1 MODELLO DI RENDICONTO PRINCIPI E CRITERI GENERALI DI RIFERIMENTO DESCRIZIONE DELLE SINGOLE VOCI ATTIVITA DI GESTIONE Servizi e materiali Godimento di beni di terzi Organi statutari Personale Imposte e tasse Acquisto immobilizzazioni materiali e immateriali Oneri e (proventi) finanziari sulle risorse L. 388/ ATTIVITA PROPEDEUTICHE Comunicazione e promozione Analisi della domanda e dei fabbisogni Assistenza tecnica Sistema di valutazione, controllo e monitoraggio e sito WEB Acquisto immobilizzazioni materiali e immateriali ATTIVITA FINALIZZATE ALLA REALIZZAZIONE DEI PIANI FORMATIVI Attività formative aziendali Attività formative territoriali Attività formative settoriali Attività formative individuali INDICAZIONI DI DETTAGLIO SU ALCUNE TIPOLOGIE DI SPESE AMMISSIBILI

3 1. MODELLO DI RENDICONTO 3

4 4

5 5

6 6

7 2. PRINCIPI E CRITERI GENERALI DI RIFERIMENTO Il sistema di rendicontazione dei Fondi Paritetici Interprofessionali per la Formazione Continua è regolato dalla disciplina di cui alla Circolare del Ministero del Lavoro e delle Politiche Sociali n. 36 del 18 novembre 2003, in base alla quale le somme rendicontabili da parte dei Fondi al Ministero del Lavoro e delle Politiche Sociali e da parte dei soggetti attuatori ai Fondi, riguardano esclusivamente le spese effettivamente sostenute, misurate cioè secondo un principio di cassa, nell ambito del periodo di eleggibilità. In particolare, le spese rendicontabili nell ambito delle azioni formative finanziate dalle risorse di start-up devono: figurare nell elenco dei costi ammissibili di cui alla Circolare n. 36/2003 e alla presente nota; essere strettamente connesse all azione approvata e realizzata; essere comprovate da documenti giustificativi di spesa originali; essere registrate nella contabilità generale e specifica e nei registri sezionali del soggetto responsabile della rendicontazione; essere sostenute nel periodo di eleggibilità delle spese. A tal riguardo, sono ammissibili esclusivamente le spese sostenute successivamente alla data di costituzione dei Fondi riportata dai Decreti Ministeriali di Autorizzazione relativi a ciascun Fondo (cfr. Circolare n. 36 del 18 novembre 2003) e fino alla scadenza del termine di 36 mesi intercorrenti dalla data della prima erogazione di cui al Decreto n. 351/I/03 del 25 novembre 2003 (cfr. D.D. n. 4/VI/06 del 16 gennaio 2006); rappresentare spese effettive e non forfettizzate e corrispondere a pagamenti effettivamente sostenuti; essere contenute nei limiti stabiliti (per natura e importi) negli atti amministrativi di affidamento in gestione e di finanziamento adottati; essere conformi alle leggi contabili e fiscali. Si precisa che sono rendicontabili da parte dei Fondi, nelle voci di pertinenza, gli oneri maturati con certezza relativi ad adempimenti tributari e contributivi e al trattamento di fine rapporto ancorché per essi, al momento della rendicontazione, non si sia verificata l uscita di cassa. In particolare, le fattispecie cui si fa riferimento sono riconducibili: alle spese connesse al versamento dell IVA; alle spese connesse agli oneri tributari di carattere reddituale e patrimoniale (IRES; IRAP ed altre imposte o tasse anche di carattere locale); ai contributi sociali e previdenziali (INPS; INAIL; Casse previdenziali autonome e altri contributi previsti dalla legge); al trattamento di fine rapporto accantonato a favore dei dipendenti; alle spese connesse alle fideiussioni. A seguito del pagamento di tali oneri, che dovrà avvenire alle scadenze ordinarie di legge, il Fondo è tenuto a trasmettere al Ministero la documentazione che ne attesti il pagamento. Si precisa che per scadenza ordinaria di legge si intende la prima scadenza prevista per legge. Nel caso di concessione di eventuali proroghe o ritardi nel pagamento di tali oneri, i relativi interessi di mora non saranno rendicontabili in quanto non riconosciuti dall Amministrazione. 7

8 Con riguardo alle fideiussioni si precisa, inoltre, che gli oneri connessi potranno decorrere al massimo fino allo svincolo delle polizze, autorizzato a seguito dei controlli, da parte dell Amministrazione. Il modello di rendiconto indicato al paragrafo 1 si compone di quattro sezioni. Le prime tre sono strutturate in modo da riportare nel dettaglio le tipologie generali di spesa individuate dalla Circolare n. 36 del 18 novembre 2003: Attività di gestione; Attività propedeutiche; Attività finalizzate alla realizzazione dei Piani Formativi. Lo schema di rendiconto per ognuna delle tre sezioni è organizzato in tre colonne: Preventivo: rappresenta le voci di spesa ed i relativi importi originariamente trasmessi al Ministero del Lavoro e delle Politiche Sociali nel piano finanziario allegato ai POA approvati dagli organi statutari del Fondo; Preventivo modificato: rappresenta le voci di spesa ed i relativi importi complessivamente modificati nel corso dell esercizio, con le procedure previste dallo statuto e contestualmente comunicati al Ministero del Lavoro e delle Politiche Sociali all atto dei singoli provvedimenti; Consuntivo: rappresenta la somma suddivisa per singole voci di spesa effettivamente sostenuta e relativa al periodo di competenza. L ultima sezione è rappresentata invece da una tabella di riepilogo generale delle spese individuate dalla Circolare n. 36 del 18 novembre 2003 e strutturata in quattro colonne: Budget: rappresenta gli importi totali originari/rimodulati per tipologia generale di spesa trasmessi al Ministero del Lavoro e delle Politiche Sociali; Rendicontato: rappresenta gli importi totali per tipologia generale di spesa effettivamente sostenuta e relativa al periodo di competenza; Residuo: rappresenta l evidenza degli importi totali per tipologia generale di spesa non reimpiegati nei termini previsti dall art. 2 del D.I. del 23/04/2003 e successive modifiche, da restituire al Ministero del Lavoro e delle Politiche Sociali; Rendicontato/Totale: rappresenta la quota, in termini percentuali, dell importo totale per singola tipologia di spesa sul totale rendicontato. Al fine di consentire la verifica dell ammissibilità della spesa i Soggetti beneficiari sono tenuti ad adottare un sistema di rendicontazione che consenta la separazione e l identificazione delle spese rendicontate a valere sulle risorse di start up. 8

9 3. DESCRIZIONE DELLE SINGOLE VOCI Ai fini della rendicontazione delle spese, i Fondi sono tenuti ad adottare il modello di rendiconto presentato nel paragrafo 1 che distingue tre sezioni a seconda che le spese afferiscano, rispettivamente, ad attività di gestione, attività propedeutiche e attività dirette alla realizzazione dei piani formativi. Nell ambito di ciascuna delle sezioni indicate, si riporta di seguito la descrizione delle spese rendicontabili in ciascuna categoria e/o voce di spesa del modello di rendiconto. 3.1 ATTIVITA DI GESTIONE Come previsto dalla circolare n. 36 del 18 novembre 2003 rientrano in tale categoria tutte le spese relative alla costituzione, all organizzazione e alla gestione sostenute dalle sedi nazionali e regionali/territoriali dei Fondi. Le spese connesse alla gestione dei Fondi devono essere mantenute entro le quote di cui all art. 3, comma 2 del D.I. del e successive modifiche derivanti dal decreto di proroga del Ministero del Lavoro e delle Politiche Sociali del 20 maggio 2005 pubblicato nella Gazzetta Ufficiale 23 luglio 2005, serie generale n Nell ambito di tale sezione sono ritenute ammissibili le voci di spesa indicate nei seguenti paragrafi Servizi e materiali Sono rendicontabili nell ambito di tale categoria le spese riconducibili alle seguenti voci: 1.1 Utenze e servizi: la voce accoglie le spese relative all acquisizione di servizi correlati all attività di gestione. A titolo esemplificativo, in tale voce si ricomprendono le spese di illuminazione, riscaldamento e condizionamento, telefono e collegamenti telematici, le spese di pulizia ed altre spese di carattere generale; 1.2 Consulenze: la voce accoglie le spese relative alle prestazioni d opera professionale fornite da soggetti non appartenenti all organico del Fondo e che siano strettamente connesse all attività di gestione del Fondo. Rientrano in tale voce, ad esempio, le parcelle per consulenze legali, parcelle notarili, spese per consulenza tecnica o altri servizi professionali; 1.3 Altri servizi: la voce accoglie, in via del tutto residuale rispetto alle voci sopra riportate, le spese relative ad altri servizi di carattere generale non classificabili nelle altre voci; 1.4 Materiali di consumo: la voce accoglie le spese relative all acquisto di beni di consumo funzionali all attività generale del Fondo. A titolo esemplificativo, in tale voce si ricomprendono le spese per la cancelleria e stampati Godimento di beni di terzi Sono rendicontabili in tale categoria le spese sostenute per l uso e, in generale, il godimento di beni di proprietà di terzi riconducibili in particolare alle seguenti voci di spesa: 2.1. Fitti passivi (canoni d uso): la voce accoglie le spese sostenute per l affitto di locali da parte dei Fondi per lo svolgimento delle attività istituzionali; 2.2 Noleggi: la voce accoglie i canoni pagati per il noleggio di beni diversi dai locali inerenti lo svolgimento delle attività di gestione del Fondo. 2.3 Leasing: la voce accoglie le spese per canoni di leasing. 2.4 Ammortamenti di beni non acquistati con risorse L. 388/00: la voce accoglie le quote di ammortamento relative all uso di beni non acquisiti mediante le risorse della L. 388/00 e utilizzati nell ambito delle attività di start-up. L ammortamento è calcolato in relazione al periodo di effettivo utilizzo del bene nell ambito delle attività di start-up. 9

10 I canoni potranno essere riconosciuti limitatamente al diretto utilizzo del bene in relazione alle effettive necessità e comunque per la quota d uso e/o di superficie effettivamente utilizzata Organi statutari In tale categoria sono ricondotti le spese relative agli organi statutari del Fondo. Si ricomprendono le indennità ed i compensi corrisposti al Presidente del Fondo, ai membri del Consiglio di Amministrazione e al Collegio sindacale. Le indennità devono risultare da atti deliberativi assunti nel rispetto delle norme previste dallo Statuto e dal Regolamento organico del Fondo. Sono rendicontabili, in dettaglio, le seguenti voci di spesa: 3.1 Compensi: la voce accoglie le spese relative ai compensi previsti per gli organi statutari comprensivi degli oneri sociali e previdenziali; 3.2 Viaggi e trasferte: la voce ricomprende le spese relative ai rimborsi corrisposti agli Organi statutari per le spese di viaggio e di trasferta Personale In tale categoria rientrano le spese sostenute per retribuzioni e oneri sociali, viaggi e trasferte e altre indennità relativi al personale del Fondo destinato allo svolgimento di attività di gestione. Sono rendicontabili, in dettaglio, le seguenti voci di spesa: 4.1 Dipendenti e collaboratori: la voce accoglie le spese relative alle retribuzioni ed agli oneri sociali relativi al personale del Fondo, siano essi dipendenti o collaboratori. 4.2 Viaggi e trasferte: la voce accoglie le spese sostenute per i viaggi e le trasferte del personale del Fondo Imposte e tasse Sono rendicontabili nell ambito di tale categoria le spese riconducibili alla voce: 5.1 Imposte e tasse: la voce accoglie le spese sostenute per il pagamento delle imposte e tasse a carico del Fondo quali ad esempio le imposte di registro, le imposte di bollo, i tributi locali, ecc Acquisto immobilizzazioni materiali e immateriali In tale categoria si ricompredono, a seconda della scelta del Fondo, le spese relative all acquisto (o connesse ad oneri di carattere pluriennale quali spese di costituzione del fondo ) di immobilizzazioni materiali e immateriali connesse allo svolgimento delle attività di gestione oppure le relative quote di ammortamento finanziario calcolate in relazione al periodo dello startup. Per le immobilizzazioni rendicontate vi è l obbligo del mantenimento della destinazione d uso per almeno cinque anni (o per l intera vita utile se minore) e le relative spese sono rendicontabili qualora non si sia già usufruito, per l acquisizione dei relativi beni, di contributi pubblici. Sono quindi rendicontabili le spese sostenute in linea capitale o, alternativamente, le quote di ammortamento finanziario relative alle seguenti tipologie di beni a fecondità ripetuta: 6.1 Macchine d ufficio elettroniche: la voce accoglie le spese sostenute per l acquisto, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, di macchine d ufficio elettroniche utilizzate nello svolgimento delle attività di gestione quali ad esempio computer, fotocopiatrici, ecc.; 6.2 Mobili e arredi: la voce accoglie le spese sostenute per l acquisto, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, di mobili ed arredi utilizzati per lo svolgimento delle attività di gestione; 6.3 Software: la voce accoglie le spese sostenute, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, per l acquisizione dei software utilizzati 10

11 nell ambito dell attività di gestione del Fondo e le spese per la progettazione, costruzione ed implementazione del sistema contabile del Fondo. 6.4 Spese di costituzione del Fondo: la voce accoglie le spese sostenute, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, per la costituzione del Fondo quali ad esempio le spese notarili; 6.5 Altre immobilizzazioni materiali: la voce accoglie le spese sostenute per l acquisto, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, dei beni materiali a fecondità ripetuta impiegati nelle attività di gestione che non rientrano nelle precedenti categorie Oneri e (proventi) finanziari sulle risorse L. 388/2000 Rientrano in tale categoria le spese sostenute per la gestione finanziaria delle risorse della L. 388/2000. Sono ricomprese in particolare le seguenti voci: 7.1 Oneri relativi alle risorse della L. 388/2000 (interessi passivi): la voce accoglie le spese relative alla gestione delle risorse finanziarie derivanti dalla L. 388/2000 ed in particolare le spese relative ad oneri bancari e ad eventuali interessi passivi connessi a finanziamenti ottenuti nell ipotesi in cui il Fondo si sia trovato in una situazione di effettiva carenza di liquidità dimostrabile; 7.2 Proventi relativi alle risorse della L. 388/2000 (interessi attivi): la voce accoglie gli interessi attivi derivanti dalla temporanea giacenza delle risorse finanziarie derivanti dalla L. 388/2000; 7.3 Fideiussioni: la voce accoglie le spese sostenute per le fideiussioni bancarie richieste ai Fondi dal Ministero del Lavoro e delle Politiche Sociali ai fini dell ottenimento delle risorse finanziarie loro assegnate. 11

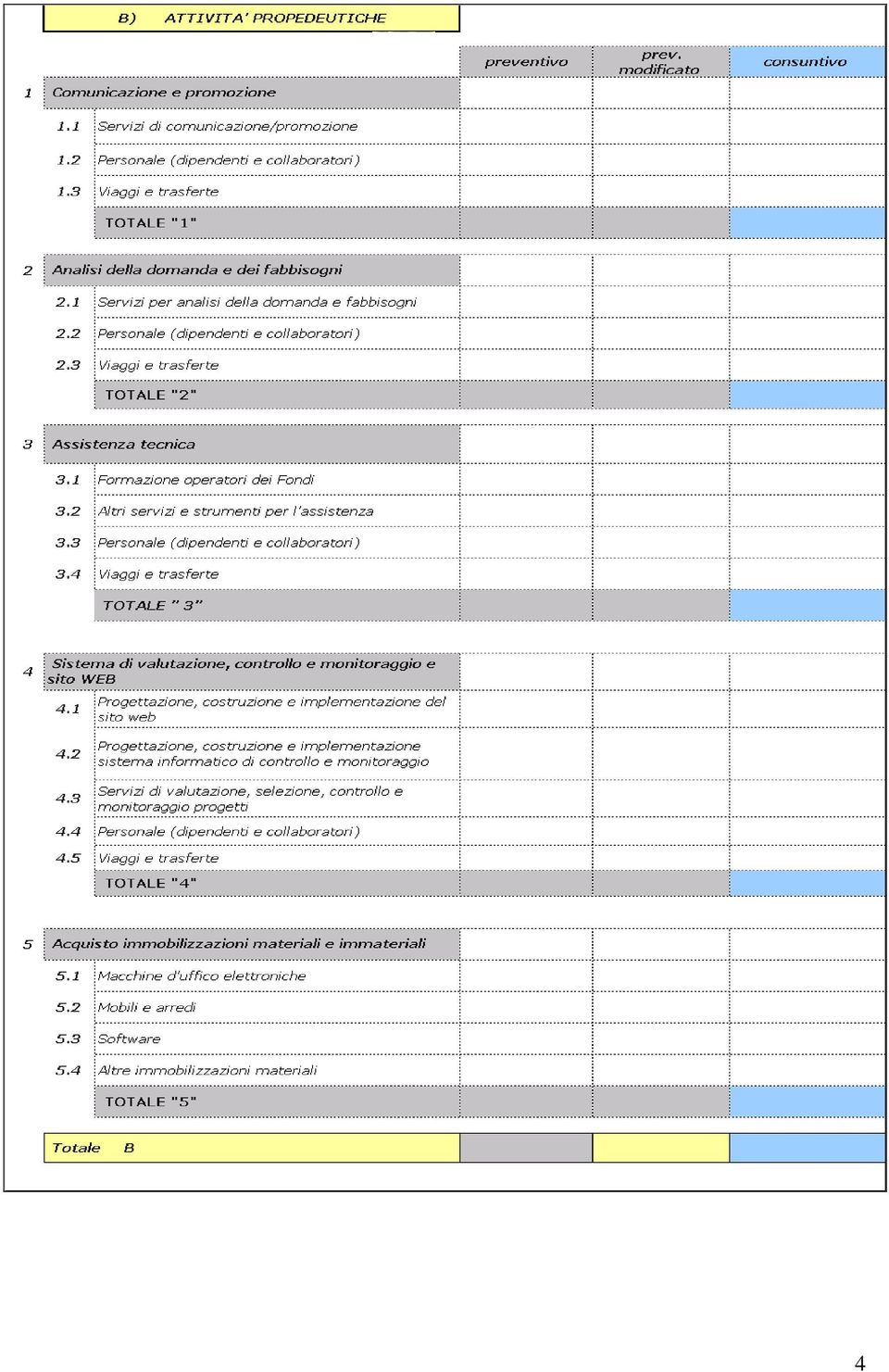

12 3.2. ATTIVITA PROPEDEUTICHE Rientrano in tale sezione le spese inerenti le attività propedeutiche connesse alla realizzazione dei Piani Formativi Comunicazione e promozione Rientrano in tale categoria le spese relative allo svolgimento delle attività di informazione, pubblicità e promozione delle iniziative presentate dai Fondi nonché le spese sostenute per la raccolte delle adesioni. In particolare sono rendicontabili le spese relative alle seguenti voci: 1.1 Servizi di comunicazione/promozione: la voce accoglie le spese relative all acquisizione di servizi professionali di comunicazione e promozione svolti da soggetti terzi siano essi persone fisiche o persone giuridiche; 1.2 Personale (dipendenti e collaboratori): la voce accoglie le retribuzioni e gli oneri del personale del Fondo (sia dipendenti che collaboratori) per la quota di pertinenza delle attività propedeutiche; 1.3 Viaggi e trasferte: la voce accoglie le spese di viaggio e trasferte sostenute per il personale del Fondo (sia dipendenti che collaboratori) il cui costo è rendicontato tra le attività propedeutiche di comunicazione e promozione Analisi della domanda e dei fabbisogni Sono rendicontate in tale categoria le spese inerenti lo svolgimento di ricerche e studi per l analisi della domanda e dei fabbisogni inerenti lo svolgimento delle iniziative del Fondo. In particolare sono rendicontabili: 2.1 Servizi per l analisi della domanda e fabbisogni: la voce accoglie le spese relative all acquisizione di servizi professionali per l analisi della domanda e dei fabbisogni, svolti da soggetti terzi siano essi persone fisiche o persone giuridiche; 2.2 Personale (dipendenti e collaboratori): la voce accoglie le retribuzioni e gli oneri del personale del Fondo (sia dipendenti che collaboratori) per la quota di pertinenza delle attività propedeutiche di analisi della domanda e dei fabbisogni. 2.3 Viaggi e trasferte: la voce accoglie le spese di viaggio e trasferte del personale del Fondo (sia dipendenti che collaboratori) il cui costo è rendicontato tra le attività propedeutiche di analisi della domanda e dei fabbisogni Assistenza tecnica Sono rendicontabili, in tale categoria, le seguenti voci di spesa: 3.1 Formazione operatori dei Fondi: la voce accoglie le spese sostenute per le attività di formazione degli operatori delle sedi nazionali e delle articolazioni territoriali del Fondo; 3.2 Altri servizi e strumenti per l assistenza: la voce accoglie le spese sostenute per l acquisizione e l erogazione di servizi e strumenti di assistenza tecnica rispetto alle attività istituzionali del Fondo; 3.3 Personale (dipendenti e collaboratori): la voce accoglie le spese relative il personale per la quota di pertinenza alle attività propedeutiche di assistenza tecnica; 3.4 Viaggi e trasferte: la voce accoglie le spese di viaggio e trasferte dei consulenti esterni del Fondo il cui costo è rendicontato tra le attività propedeutiche di assistenza tecnica. 12

13 3.2.4 Sistema di valutazione, controllo e monitoraggio e sito WEB Sono rendicontabili nella categoria in esame le spese sostenute dai Fondi per lo svolgimento delle attività di valutazione dei Piani Formativi, di controllo sui progetti finanziati e di monitoraggio fisico, procedurale e finanziario. Sono rendicontabili, in tale categoria, le seguenti voci di spesa: 4.1 Progettazione, costruzione ed implementazione del sito WEB: la voce accoglie le spese sostenute per l acquisizione di servizi di progettazione, costruzione ed implementazione del sito web del Fondo; 4.2 Progettazione, costruzione ed implementazione del sistema informatico di valutazione, controllo e monitoraggio: la voce accoglie le spese relative all acquisizione di servizi di progettazione, costruzione ed implementazione del sistema informatico di controllo e di monitoraggio; 4.3 Servizi di valutazione, selezione, controllo e monitoraggio dei progetti: la voce accoglie le spese sostenute per l acquisizione di servizi di valutazione, selezione e controllo dei progetti; 4.4 Personale (dipendenti e collaboratori): la voce accoglie le spese relative alle retribuzioni e agli oneri del personale del Fondo (sia dipendenti che collaboratori) per la quota di pertinenza alle attività propedeutiche di valutazione, controllo e monitoraggio; 4.5 Viaggi e trasferte: tale voce ricomprende le spese di viaggio e trasferte del personale del Fondo (sia dipendenti che collaboratori) il cui costo è rendicontato tra le attività propedeutiche di valutazione, controllo e monitoraggio Acquisto immobilizzazioni materiali e immateriali In tale categoria si ricomprendono, a seconda della scelta del Fondo, le spese relative all acquisto di immobilizzazioni materiali e immateriali connesse allo svolgimento delle attività propedeutiche oppure le relative quote di ammortamento finanziario calcolate in relazione al periodo dello start-up. Per le immobilizzazioni rendicontate vi è l obbligo del mantenimento della destinazione d uso per almeno cinque anni (o per l intera vita utile se minore) e le relative spese sono rendicontabili qualora non si sia già usufruito, per l acquisizione dei relativi beni, di contributi pubblici. Sono quindi rendicontabili le spese sostenute in linea capitale o, alternativamente, le quote di ammortamento finanziario relative alle seguenti tipologie di beni a fecondità ripetuta: 5.1 Macchine d ufficio elettroniche: la voce accoglie le spese sostenute per l acquisto, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, di macchine d ufficio elettroniche utilizzate nello svolgimento delle attività propedeutiche per la realizzazione dei Piani Formativi quali ad esempio computer, fotocopiatrici, ecc.; 5.2 Mobili e arredi: la voce accoglie le spese sostenute per l acquisto, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, di mobili ed arredi utilizzati per lo svolgimento delle attività propedeutiche alla realizzazione dei Piani Formativi; 5.3 Software: la voce accoglie le spese sostenute, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, per l acquisizione dei software utilizzati nell ambito delle attività propedeutiche alla realizzazione dei Piani Formativi; 5.4 Altre immobilizzazioni materiali: rientrano il tale ambito le spese sostenute per l acquisto, o le quote di ammortamento finanziario calcolate in relazione al periodo dello start-up, dei beni materiali a fecondità ripetuta impiegati nelle attività propedeutiche che non rientrano nelle voci precedenti. 13

14 3.3 ATTIVITA FINALIZZATE ALLA REALIZZAZIONE DEI PIANI FORMATIVI Rientrano in tale sezione le spese inerenti le attività dirette alla realizzazione dei Piani Formativi classificate in voci di spesa in base all ipotesi di svolgimento dell iniziativa formativa (aziendale, territoriale, settoriale, voucher individuali). Tali attività possono riguardare la progettazione dell intervento, l orientamento e la selezione dei partecipanti, la preparazione e l elaborazione dei materiali didattici, la formazione, la formazione a distanza, la certificazione finale delle competenze, l accompagnamento e il tutoraggio, l attività seminariale e stageriale Attività formative aziendali Rientrano in tale categoria le spese sostenute per iniziative formative presentate a finanziamento dalle singole aziende; ad ogni voce corrisponderà un attività formativa aziendale e l azienda finanziata con il relativo importo totale delle spese rendicontate e riconosciute all azienda a seguito delle verifiche amministrativo-contabili effettuate a cura del Fondo Attività formative territoriali Rientrano in tale categoria le spese sostenute per iniziative formative presentate a finanziamento da un soggetto attuatore e che coinvolgono un numero di aziende localizzate in un determinato territorio; ad ogni voce corrisponderà un attività formativa territoriale e il relativo ente finanziato titolare del Piano Formativo con il relativo importo totale delle spese rendicontate e riconosciute all ente finanziato a seguito delle verifiche amministrativo-contabili effettuate a cura del Fondo Attività formative settoriali Rientrano in tale categoria le spese sostenute per iniziative formative presentate a finanziamento da un soggetto attuatore e che coinvolgono un numero di aziende appartenenti ad un determinato settore; ad ogni voce corrisponderà un attività formativa settoriale e il relativo ente finanziato titolare del Piano Formativo con il relativo importo totale delle spese rendicontate e riconosciute all ente finanziato a seguito delle verifiche amministrativo-contabili effettuate a cura del Fondo Attività formative individuali Rientrano in tale categoria le spese sostenute per iniziative formative presentate a finanziamento dal singolo lavoratore; ad ogni voce corrisponderà un attività formativa individuale e il relativo lavoratore finanziato titolare del Piano Formativo con il relativo importo totale delle spese rendicontate e riconosciute al lavoratore finanziato a seguito delle verifiche amministrativocontabili effettuate a cura del Fondo. 14

15 4. INDICAZIONI DI DETTAGLIO SU ALCUNE TIPOLOGIE DI SPESE AMMISSIBILI Si riportano di seguito per alcune delle tipologie di spese ammissibili riferibili alle tre categorie di attività precedentemente descritte alcune indicazioni di dettaglio ai fini della loro corretta rendicontazione. Retribuzioni ed oneri del personale dipendente Comprendono le spese relative alle attività del personale interno iscritto sui libri matricola e paga, finalizzata alla gestione delle tipologie di attività ammissibili. Quanto indicato nei prospetti deve trovare riscontro con le registrazioni a libro paga e con i documenti attestanti l'avvenuto versamento dei contributi sociali e fiscali. Per il calcolo delle spese ammissibili, dovrà essere considerato il costo lordo annuo della retribuzione che verrà rapportato all effettivo numero di ore d impiego del lavoratore nell ambito dell attività specifica. In altri termini, ai fini della determinazione del costo ammissibile, si deve tener conto del costo "interno" sostenuto dal datore di lavoro per il personale che ha fornito la sua prestazione lavorativa nell ambito dell attività sovvenzionata. Il costo interno, come evidenziato dalla risoluzione n. 41/E/02 dell Agenzia delle Entrate, deve essere determinato tenendo conto del costo giornaliero del dipendente, quale si ottiene suddividendo la somma degli emolumenti lordi annui fissi corrisposti al dipendente in base alla sua posizione organica nel periodo dell attività svolta, dei contributi previdenziali annuali e della quota di indennità di fine rapporto, per il numero dei giorni lavorativi previsti dal contratto. Collaboratori Comprendono le spese relative ai rapporti di collaborazione coordinata e continuativa e al personale a progetto (art. 61 del Dlgs. n. 276/03). Le prestazioni lavorative connesse ai predetti rapporti devono essere prevalentemente personali e senza vincolo di subordinazione, di cui all art. 409, n. 3, del codice di procedura civile. Per tali rapporti di lavoro, in relazione alle diverse configurazioni contrattuali, si dovrà tenere conto dei principi stabiliti nella delega conferita in materia di occupazione al Governo dall art. 4, comma 1, lettera c) della legge n. 30 del 14 febbraio 2003 e negli artt. 61 e seguenti del Dlgs , n In particolare, per i contratti di cui all art. 61, 1 comma del Dlgs. n. 276/03, le attività dovranno essere riconducibili a uno o più progetti specifici o programmi di lavoro o fasi di esso determinati dal committente e gestiti autonomamente dal collaboratore in funzione del risultato, nel rispetto del coordinamento con la organizzazione del committente e indipendentemente dal tempo impiegato per l esecuzione della attività lavorativa. Prestatori d opera non soggetti a regime IVA Si tratta di prestazioni effettuate occasionalmente da personale esterno non soggetto a regime IVA. In tal caso la parcella deve riportare le indicazione dei motivi di esclusione e i relativi riferimenti legislativi. (combinato disposto art. 3 e 5 Dpr 633/72- Legge Iva). Nella conclusione dei singoli contratti dovranno essere considerati i principi stabiliti nella delega conferita in materia di occupazione al Governo dall art. 4, comma 1, lettera c), numero 2 della legge n. 30 del 14 febbraio Professionisti soggetti a regime IVA. L art. 5 del Dpr 633/72 prevede che siano soggette ad Iva le prestazioni di lavoro autonomo che rispettino i caratteri dell abitualità e/o professionalità. In termini generali, le attività di lavoro autonomo si determinano per differenza rispetto a quelle previste in materia di redditi d impresa dall art c.c. e dall art. 51 del Dpr 917/86. Questo regime di tassabilità viene meno nei casi di esenzione espressamente previsti da specifiche norme. In tal caso la parcella deve riportare le 15

16 indicazione dei motivi di esenzione e i relativi riferimenti legislativi. (a titolo meramente esemplificativo si pensi al caso di formazione resa direttamente a ente pubblico esente da Iva ai sensi dell art. 14, comma 10 della L 537/93). Spese per Viaggi e trasferte Al personale in missione temporanea fuori della propria sede di lavoro per esigenze strettamente connesse alle tipologie di attività ammissibili, sono riconosciute le spese effettivamente sostenute e documentate. La missione deve essere autorizzata dal legale rappresentante del Fondo o da un suo delegato, e deve essere formalizzata attraverso una apposita lettera di incarico. Procedure di affidamento dei servizi Per le attività delegate e l attribuzione di incarichi per l espletamento di servizi da parte di soggetti terzi, si dovranno seguire le procedure di aggiudicazione degli appalti pubblici e la normativa nazionale e comunitaria sulle attività formative, avuto riguardo alle procedure di evidenza pubblica ed agli affidamenti diretti. Non si considera delega l affidamento della realizzazione delle attività formative da parte di un Fondo ad una Associazione o ad un Ente di formazione organicamente collegato al Fondo stesso, sebbene dotato di una propria soggettività giuridica ed una autonomia statutaria, amministrativa e patrimoniale. In tal caso i predetti soggetti dovranno rendicontare secondo le categorie di attività e sulla base dei costi effettivamente sostenuti e ritenuti ammissibili. Assicurazioni e fideiussioni Possono essere riconosciute le spese relative a polizze assicurative che non siano comunque già coperte dalle assicurazioni obbligatorie per legge, nonché le polizze fideiussorie, relative agli acconti erogati in base all'art. 118 della L. 388/00 e successive modificazioni, relative ai Fondi Interprofessionali, fino ad avvenuto svincolo da parte dell Amministrazione. IVA L'IVA può costituire una spesa ammissibile solo se è realmente e definitivamente sostenuta dal beneficiario finale. Interessi passivi e attivi Gli interessi attivi maturati sui finanziamenti saranno portati a compensazione dei corrispondenti interessi passivi. Le eventuali eccedenze attive potranno essere impiegate per il finanziamento delle relative attività formative: tale possibilità è concessa previa presentazione al Ministero del Lavoro e delle Politiche Sociali di un piano formativo di attività modificato in cui siano esplicitate nel dettaglio le modalità di reimpiego di tale eccedenze. L eccedenza attiva rappresenta la differenza tra gli interessi attivi e interessi passivi, oneri bancari e spese sostenute per le fideiussioni richieste al Fondo dal Ministero del Lavoro e delle Politiche Sociali ai fini dell ottenimento delle risorse finanziarie loro assegnate. Per garantire un immediata e puntuale individuazione dell origine di tali eccedenze e, più in generale, delle risorse di start-up impiegate risulta opportuno che il Fondo adotti un sistema di contabilità separata. Roma, 06 marzo 2006 F.To IL DIRETTORE GENERALE Vera Marincioni 16

Fondi paritetici interprofessionali per la formazione continua. Linee guida sui costi ammissibili in applicazione della Circolare n. 36 del 18.11.

Ufficio Centrale Orientamento e Formazione Professionale dei Lavoratori Fondi paritetici interprofessionali per la formazione continua Linee guida sui costi ammissibili in applicazione della Circolare

Ufficio Centrale Orientamento e Formazione Professionale dei Lavoratori Fondi paritetici interprofessionali per la formazione continua Linee guida sui costi ammissibili in applicazione della Circolare

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI. Guida per la rendicontazione finale ai fini dell erogazione del saldo

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

2. SOGGETTI BENEFICIARI

ALLEGATO A CRITERI E MODALITÀ PER LA CONCESSIONE DI CONTRIBUTI A SOGGETTI PUBBLICI E PRIVATI, PER PROGETTI INERENTI LE TEMATICHE DEFINITE DAL PIANO REGIONALE ANNUALE DEL DIRITTO ALLO STUDIO 1. CRITERI

ALLEGATO A CRITERI E MODALITÀ PER LA CONCESSIONE DI CONTRIBUTI A SOGGETTI PUBBLICI E PRIVATI, PER PROGETTI INERENTI LE TEMATICHE DEFINITE DAL PIANO REGIONALE ANNUALE DEL DIRITTO ALLO STUDIO 1. CRITERI

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

REGOLAMENTO DI ATENEO PER LA DISCIPLINA DELLE INIZIATIVE E DELLE ATTIVITÀ FORMATIVE

REGOLAMENTO DI ATENEO PER LA DISCIPLINA DELLE INIZIATIVE E DELLE ATTIVITÀ FORMATIVE NELL AMBITO DI PROGRAMMI E PROGETTI FINALIZZATI ART.1 AMBITO DI APPLICAZIONE Il presente Regolamento definisce e disciplina

REGOLAMENTO DI ATENEO PER LA DISCIPLINA DELLE INIZIATIVE E DELLE ATTIVITÀ FORMATIVE NELL AMBITO DI PROGRAMMI E PROGETTI FINALIZZATI ART.1 AMBITO DI APPLICAZIONE Il presente Regolamento definisce e disciplina

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Università degli Studi di Palermo

Titolo I Classe 3 Fascicolo N. 50374 del 23/07/2010 Decreto n 2572/2010 UOR AREA 2 CC RPA P. VALENTI Palermo, 23 luglio 2010 IL RETTORE VISTA la legge 9 Maggio 1989 n. 168 ed in particolare l articolo

Titolo I Classe 3 Fascicolo N. 50374 del 23/07/2010 Decreto n 2572/2010 UOR AREA 2 CC RPA P. VALENTI Palermo, 23 luglio 2010 IL RETTORE VISTA la legge 9 Maggio 1989 n. 168 ed in particolare l articolo

REGIONE PIEMONTE BU33 14/08/2014

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

Ufficio Legislativo. Direzione Centrale Entrate. Direzione Centrale Organizzazione. Direzione Centrale Sistemi Informativi e Tecnologici

Ufficio Legislativo Entrate Organizzazione Sistemi Informativi e Tecnologici Bilanci e Servizi fiscali Roma, 24 Marzo 2009 Circolare n. 44 Allegati 3 Ai Dirigenti centrali e periferici Ai Direttori delle

Ufficio Legislativo Entrate Organizzazione Sistemi Informativi e Tecnologici Bilanci e Servizi fiscali Roma, 24 Marzo 2009 Circolare n. 44 Allegati 3 Ai Dirigenti centrali e periferici Ai Direttori delle

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

ALLEGATOA alla Dgr n. 582 del 29 aprile 2014 pag. 1/6

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 582 del 29 aprile 2014 pag. 1/6 CONVENZIONE PER LA REALIZZAZIONE DELLA SPERIMENTAZIONE DEL MODELLO DI INTERVENTO IN MATERIA DI VITA INDIPENDENTE L

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 582 del 29 aprile 2014 pag. 1/6 CONVENZIONE PER LA REALIZZAZIONE DELLA SPERIMENTAZIONE DEL MODELLO DI INTERVENTO IN MATERIA DI VITA INDIPENDENTE L

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA I sottoscritti: a) (Capofila). nato a il. nella sua qualità di.. e legale rappresentante

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA I sottoscritti: a) (Capofila). nato a il. nella sua qualità di.. e legale rappresentante

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

Riferimenti normativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

CRITERI E MODALITÀ PER IL RIMBORSO DELLE SPESE DIRETTAMENTE SOSTENUTE DALLE ASSOCIAZIONI DI VOLONTARIATO PER LA REALIZZAZIONE DI PROGETTI REGOLAMENTATI DA CONVENZIONE I Progetti possono essere integrativi

PROTOCOLLO DI INTESA con l Istituto Comprensivo di Vigodarzere per erogazione fondi anno scolastico 2013/2014

PROTOCOLLO DI INTESA con l Istituto Comprensivo di Vigodarzere per erogazione fondi anno scolastico 2013/2014 (art. 159 e 190 D. Lgs 297/94; art. 3 L. 23/96) Allegato DGC n. 153/5.12.2013 L anno duemilatredici

PROTOCOLLO DI INTESA con l Istituto Comprensivo di Vigodarzere per erogazione fondi anno scolastico 2013/2014 (art. 159 e 190 D. Lgs 297/94; art. 3 L. 23/96) Allegato DGC n. 153/5.12.2013 L anno duemilatredici

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

REGOLAMENTO DELL'ASSOCIAZIONE FONDIMPRESA. Art. 1 (Funzionamento di FONDIMPRESA)

") REGOLAMENTO DELL'ASSOCIAZIONE FONDIMPRESA Art. 1 (Funzionamento di FONDIMPRESA) 1. Il presente regolamento disciplina il funzionamento di FONDIMPRESA, Fondo paritetico interprofessionale nazionale per

REGOLAMENTO DELL'ASSOCIAZIONE FONDIMPRESA Art. 1 (Funzionamento di FONDIMPRESA) 1. Il presente regolamento disciplina il funzionamento di FONDIMPRESA, Fondo paritetico interprofessionale nazionale per

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

ALL INPS ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE DIREZIONE CENTRALE DELLE ENTRATE CONTRIBUTIVE Via Ciro il Grande, 21 00144 ROMA

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

Avviso 4/2013. Corsi Professionalizzanti e Master

Avviso 4/2013 1. Attività finanziabili 1.1. Il Fondo paritetico interprofessionale nazionale Fondo Banche (di seguito FBA), reso operativo con D.M. 91/V/2008 del 16 aprile 2008 del Ministero del Lavoro,

Avviso 4/2013 1. Attività finanziabili 1.1. Il Fondo paritetico interprofessionale nazionale Fondo Banche (di seguito FBA), reso operativo con D.M. 91/V/2008 del 16 aprile 2008 del Ministero del Lavoro,

PROMOZIONE DELL OFFERTA FORMATIVA RIVOLTA AI TUTOR AZIENDALI DEGLI APPRENDISTI IN APPRENDISTATO PROFESSIONALIZZANTE

ALLEGATO 2 PROMOZIONE DELL OFFERTA FORMATIVA RIVOLTA AI TUTOR AZIENDALI DEGLI APPRENDISTI IN APPRENDISTATO PROFESSIONALIZZANTE I. QUADRO DI RIFERIMENTO Il presente avviso è finalizzato alla promozione

ALLEGATO 2 PROMOZIONE DELL OFFERTA FORMATIVA RIVOLTA AI TUTOR AZIENDALI DEGLI APPRENDISTI IN APPRENDISTATO PROFESSIONALIZZANTE I. QUADRO DI RIFERIMENTO Il presente avviso è finalizzato alla promozione

Linee guida di rendicontazione e Spese Ammissibili finanziamenti nazionali e regionali. Milano, 5 febbraio 2009

Linee guida di rendicontazione e Spese Ammissibili finanziamenti nazionali e regionali Milano, 5 febbraio 2009 Premessa Riferimenti normativi: Regione Lombardia -DDUO n. 15169 del 22/12/2008; Approvazione

Linee guida di rendicontazione e Spese Ammissibili finanziamenti nazionali e regionali Milano, 5 febbraio 2009 Premessa Riferimenti normativi: Regione Lombardia -DDUO n. 15169 del 22/12/2008; Approvazione

MinisterodelloSviluppoEconomico

MinisterodelloSviluppoEconomico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto del Ministro dello sviluppo economico 24 settembre 2014, pubblicato nella Gazzetta

MinisterodelloSviluppoEconomico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto del Ministro dello sviluppo economico 24 settembre 2014, pubblicato nella Gazzetta

Con la presente vengono fornite indicazioni ai fini dell autorizzazione all esercizio di detta modalità di gioco.

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

B) partner nello svolgimento del progetto

partner nello svolgimento del progetto") L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

REGOLAMENTO PER L AFFIDAMENTO DI INCARICHI ESTERNI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE

REGOLAMENTO PER L AFFIDAMENTO DI INCARICHI ESTERNI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE APPROVATO CON DELIBERA DI G.C. N. 222 DEL 29/11/2011 Articolo 1 Finalità ed ambito applicativo 1. Il presente

REGOLAMENTO PER L AFFIDAMENTO DI INCARICHI ESTERNI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE APPROVATO CON DELIBERA DI G.C. N. 222 DEL 29/11/2011 Articolo 1 Finalità ed ambito applicativo 1. Il presente

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169 Criteri per la concessione dei contributi previsti dalla l.r. 70 del 19.11.2009 (Interventi di sostegno

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169 Criteri per la concessione dei contributi previsti dalla l.r. 70 del 19.11.2009 (Interventi di sostegno

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

Sviluppo Investimenti Territorio s.r.l.

161/13 Sviluppo Investimenti Territorio s.r.l. Regolamento per l affidamento di incarichi professionali a soggetti esterni Sommario Articolo 1 Oggetto del Regolamento... 2 Articolo 2 Presupposti e limiti...

161/13 Sviluppo Investimenti Territorio s.r.l. Regolamento per l affidamento di incarichi professionali a soggetti esterni Sommario Articolo 1 Oggetto del Regolamento... 2 Articolo 2 Presupposti e limiti...

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

BANDO SPORTELLI PER L ASSISTENZA FAMILIARE IN RETE PROGETTI PER IL POTENZIAMENTO DEI SERVIZI A SPORTELLO

BANDO SPORTELLI PER L ASSISTENZA FAMILIARE IN RETE PROGETTI PER IL POTENZIAMENTO DEI SERVIZI A SPORTELLO 1. Finalità dell intervento Con il presente bando la Provincia di Varese ha come obiettivo la qualificazione

BANDO SPORTELLI PER L ASSISTENZA FAMILIARE IN RETE PROGETTI PER IL POTENZIAMENTO DEI SERVIZI A SPORTELLO 1. Finalità dell intervento Con il presente bando la Provincia di Varese ha come obiettivo la qualificazione

viste le Istruzioni per l applicazione della L.R. n. 11/2001, approvate da ultimo con la DGR n. 34 4091 del 2 Luglio 2012;

REGIONE PIEMONTE BU4S2 29/01/2015 Codice DB1117 D.D. 27 novembre 2014, n. 1036 L.R. n. 11 del 25/5/2001. CO.SM.AN. - Autorizzazione ad ARPEA ad erogare al CO.SM.AN. un contributo di euro 745.000,00 quale

REGIONE PIEMONTE BU4S2 29/01/2015 Codice DB1117 D.D. 27 novembre 2014, n. 1036 L.R. n. 11 del 25/5/2001. CO.SM.AN. - Autorizzazione ad ARPEA ad erogare al CO.SM.AN. un contributo di euro 745.000,00 quale

IL MINISTRO DELLA SALUTE

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Domanda di riduzione del tasso medio di tariffa ai sensi dell art. 20 MAT e domanda di riduzione del premio ai sensi della Legge 147/2013.

Nota 9 maggio 2014, n. 3266 Domanda di riduzione del tasso medio di tariffa ai sensi dell art. 20 MAT e domanda di riduzione del premio ai sensi della Legge 147/2013. Modulo di domanda Come noto (NOTA

Nota 9 maggio 2014, n. 3266 Domanda di riduzione del tasso medio di tariffa ai sensi dell art. 20 MAT e domanda di riduzione del premio ai sensi della Legge 147/2013. Modulo di domanda Come noto (NOTA

REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ. Approvato con delibera del Consiglio di Amministrazione del 10 giugno 2015 1/50

REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Approvato con delibera del Consiglio di Amministrazione del 10 giugno 2015 1/50 REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Articolo 1 - Oggetto

REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Approvato con delibera del Consiglio di Amministrazione del 10 giugno 2015 1/50 REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Articolo 1 - Oggetto

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1. DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres.

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE ANNO 2015 Gentili Colleghe e cari Colleghi, PREMESSA il Bilancio di Previsione per

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE ANNO 2015 Gentili Colleghe e cari Colleghi, PREMESSA il Bilancio di Previsione per

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Azione 1: Partecipazione a programmi comunitari di ricerca e/o di cooperazione

DISCIPLINA SPECIFICA DELLE AZIONI RELATIVE AI CONTRIBUTI PER LA PROMOZIONE DELLE ATTIVITÀ INTERNAZIONALI DELL ATENEO Il presente documento detta la disciplina specifica delle seguenti azioni istituite

DISCIPLINA SPECIFICA DELLE AZIONI RELATIVE AI CONTRIBUTI PER LA PROMOZIONE DELLE ATTIVITÀ INTERNAZIONALI DELL ATENEO Il presente documento detta la disciplina specifica delle seguenti azioni istituite

CONTRATTO DI COLLABORAZIONE COORDINATA E CONTINUATIVA

CONTRATTO DI COLLABORAZIONE COORDINATA E CONTINUATIVA (LAVORO A PROGETTO) Tra le sotto indicate Parti: La Società.. srl, costituita ai sensi della Legge italiana con sede a Milano in via., C.F. e P. IVA.,

CONTRATTO DI COLLABORAZIONE COORDINATA E CONTINUATIVA (LAVORO A PROGETTO) Tra le sotto indicate Parti: La Società.. srl, costituita ai sensi della Legge italiana con sede a Milano in via., C.F. e P. IVA.,

MODELLO N. 5 LAVORO AUTONOMO OCCASIONALE

MODELLO N. 5 LAVORO AUTONOMO OCCASIONALE MODULO DA UTILIZZARE ESCLUSIVAMENTE PER PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE RESE DA SOGGETTI NON RESIDENTI NEL TERRITORIO DELLO STATO (COMUNITARI OVVERO

MODELLO N. 5 LAVORO AUTONOMO OCCASIONALE MODULO DA UTILIZZARE ESCLUSIVAMENTE PER PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE RESE DA SOGGETTI NON RESIDENTI NEL TERRITORIO DELLO STATO (COMUNITARI OVVERO

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

GUIDA DI SUPPORTO ALLA RENDICONTAZIONE DEI PROGETTI FINANZIATI SUL

Unione Europea GUIDA DI SUPPORTO ALLA RENDICONTAZIONE DEI PROGETTI FINANZIATI SUL BANDO PER LA CREAZIONE E LO SVILUPPO DI UNITÁ DI RICERCA 1^ scadenza e 2^ scadenza: DGR n. 1988/2011 e successive modificazioni

Unione Europea GUIDA DI SUPPORTO ALLA RENDICONTAZIONE DEI PROGETTI FINANZIATI SUL BANDO PER LA CREAZIONE E LO SVILUPPO DI UNITÁ DI RICERCA 1^ scadenza e 2^ scadenza: DGR n. 1988/2011 e successive modificazioni

CATEGORIE DI COSTO PER MACROVOCI. Per la tipologia c) sono riconosciuti i costi riferibili a: 1. Individuazione del sostituto. 2. Progettazione.

sono riconosciuti i costi riferibili a: 1. Individuazione del sostituto. 2. Progettazione.") Elenco dei costi ammissibili relativi ai progetti di azioni positive per la flessibilità art. 9 legge 8 marzo 2000, n. 53 e successive modificazioni. Criteri generali di ammissibilità dei costi e specifiche.

Elenco dei costi ammissibili relativi ai progetti di azioni positive per la flessibilità art. 9 legge 8 marzo 2000, n. 53 e successive modificazioni. Criteri generali di ammissibilità dei costi e specifiche.

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

DIRECT LEARNING. DIRECT LEARNING Conto Formazione

DIRECT LEARNING DIRECT LEARNING Conto Formazione Il Direct Learning (DL) - Conto Formazione - è lo strumento attraverso il quale le Aziende aderenti hanno la facoltà di accedere in forma diretta al 75%

DIRECT LEARNING DIRECT LEARNING Conto Formazione Il Direct Learning (DL) - Conto Formazione - è lo strumento attraverso il quale le Aziende aderenti hanno la facoltà di accedere in forma diretta al 75%

Roma, 25/07/2013. e, per conoscenza, Circolare n. 113

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

DECRETO DEL PRESIDENTE DELLA REGIONE 14 novembre 2011, n. 0267/Pres.

L.R. 11/1996, art. 5 B.U.R. 23/11/2011, n. 47 DECRETO DEL PRESIDENTE DELLA REGIONE 14 novembre 2011, n. 0267/Pres. Regolamento recante criteri e le modalità di concessione del finanziamento, nonché le

L.R. 11/1996, art. 5 B.U.R. 23/11/2011, n. 47 DECRETO DEL PRESIDENTE DELLA REGIONE 14 novembre 2011, n. 0267/Pres. Regolamento recante criteri e le modalità di concessione del finanziamento, nonché le

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

ALLEGATO A); POSIZIONE ASSICURATIVA INAIL E RELATIVE VOCI DI RISCHIO;

; POSIZIONE ASSICURATIVA INAIL E RELATIVE VOCI DI RISCHIO;") DIREZIONE GENERALE CENTRALE ORGANIZZAZIONE, PERSONALE, SISTEMI INFORMATIVI E TELEMATICA SERVIZIO AMMINISTRAZIONE E GESTIONE IL RESPONSABILE ROVERSI ELENA TIPO ANNO NUMERO REG. PG/2015/52015 DEL 29/01/2015

DIREZIONE GENERALE CENTRALE ORGANIZZAZIONE, PERSONALE, SISTEMI INFORMATIVI E TELEMATICA SERVIZIO AMMINISTRAZIONE E GESTIONE IL RESPONSABILE ROVERSI ELENA TIPO ANNO NUMERO REG. PG/2015/52015 DEL 29/01/2015

SEZIONE I PROGETTI DI RICERCA E COLLABORAZIONI FONDI PER LA RICERCA E MODALITÀ DI ACCESSO

REGOLAMENTO SULLE MODALITA' DI ASSEGNAZIONE E UTILIZZO DEI FONDI PER LA RICERCA (Emanato con D.D. n. 45 del 23.01.2002, modificato con i D.D. n. 618 del 2003, n. 103 del 2005, n. 99 e n. 552 del 2006,

REGOLAMENTO SULLE MODALITA' DI ASSEGNAZIONE E UTILIZZO DEI FONDI PER LA RICERCA (Emanato con D.D. n. 45 del 23.01.2002, modificato con i D.D. n. 618 del 2003, n. 103 del 2005, n. 99 e n. 552 del 2006,

ART. 1 (finalità ed ambito applicativo)

") OGGETTO: Approvazione Regolamento recante disciplina per il conferimento di incarichi di collaborazione, di studio di ricerca, di consulenze, ovvero ogni altra tipologia di collaborazione autonoma, a soggetti

OGGETTO: Approvazione Regolamento recante disciplina per il conferimento di incarichi di collaborazione, di studio di ricerca, di consulenze, ovvero ogni altra tipologia di collaborazione autonoma, a soggetti

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO PREVENTIVO 2014

RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO PREVENTIVO 2014 Signori Consiglieri, il presente bilancio preventivo 2014 è redatto ai sensi dell art. 16 del Decreto legislativo del del 31 maggio 2011,

RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO PREVENTIVO 2014 Signori Consiglieri, il presente bilancio preventivo 2014 è redatto ai sensi dell art. 16 del Decreto legislativo del del 31 maggio 2011,

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L AVVIO DI NUOVE ATTIVITA IMPRENDITORIALI

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L AVVIO DI NUOVE ATTIVITA IMPRENDITORIALI (Approvato dalla Giunta camerale con atto n. 38 del 24/02/2014) Art. 1 Finalità Nel quadro delle proprie iniziative

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L AVVIO DI NUOVE ATTIVITA IMPRENDITORIALI (Approvato dalla Giunta camerale con atto n. 38 del 24/02/2014) Art. 1 Finalità Nel quadro delle proprie iniziative

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI Individuazione dei costi ai fini del calcolo dei contributi per la pubblicazione delle testate in formato digitale ai sensi dell articolo 3, comma 5 del

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI Individuazione dei costi ai fini del calcolo dei contributi per la pubblicazione delle testate in formato digitale ai sensi dell articolo 3, comma 5 del

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate (emanato con Decreto del Rettore n. 966 del 23/12/2013) Art. 1 - Norma generale 1. Il presente Regolamento disciplina

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate (emanato con Decreto del Rettore n. 966 del 23/12/2013) Art. 1 - Norma generale 1. Il presente Regolamento disciplina

(Provincia di Caserta)

") (Provincia di Caserta) Regolamento comunale per la concessione di contributi ad Enti, Associazioni e Comitati operanti nel campo culturale, della storia, della solidarietà, turistico, sportivo, ricreativo

(Provincia di Caserta) Regolamento comunale per la concessione di contributi ad Enti, Associazioni e Comitati operanti nel campo culturale, della storia, della solidarietà, turistico, sportivo, ricreativo

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Provvedimento Direttore dell Agenzia delle Entrate 6 maggio 2009 (Prot. n.57639 /2009) Approvazione del modello di comunicazione per lavori concernenti interventi di riqualificazione energetica che proseguono

Provvedimento Direttore dell Agenzia delle Entrate 6 maggio 2009 (Prot. n.57639 /2009) Approvazione del modello di comunicazione per lavori concernenti interventi di riqualificazione energetica che proseguono

COMUNE DI PIEVE DI SOLIGO (Treviso)

") Allegato sub A) alla deliberazione della Giunta Comunale n. 42 del 17.03.2008 COMUNE DI PIEVE DI SOLIGO (Treviso) DISCIPLINA PER IL CONFERIMENTO DI INCARICHI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE

Allegato sub A) alla deliberazione della Giunta Comunale n. 42 del 17.03.2008 COMUNE DI PIEVE DI SOLIGO (Treviso) DISCIPLINA PER IL CONFERIMENTO DI INCARICHI DI STUDIO, RICERCA, CONSULENZA E COLLABORAZIONE

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive di attuazione

Direttive di attuazione") Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

REGIONE VENETO AZIENDA UNITÀ LOCALE SOCIO-SANITARIA n. 1 BELLUNO ~~~~~~~~~~~~~~~~

REGIONE VENETO AZIENDA UNITÀ LOCALE SOCIO-SANITARIA n. 1 BELLUNO ~~~~~~~~~~~~~~~~ Deliberazione n. 763 del 07/08/2014 DELIBERAZIONE DEL DIRETTORE GENERALE Oggetto: Indizione avviso pubblico per il conferimento

REGIONE VENETO AZIENDA UNITÀ LOCALE SOCIO-SANITARIA n. 1 BELLUNO ~~~~~~~~~~~~~~~~ Deliberazione n. 763 del 07/08/2014 DELIBERAZIONE DEL DIRETTORE GENERALE Oggetto: Indizione avviso pubblico per il conferimento

Con la presente si forniscono pertanto disposizioni attuative della norma richiamata.

IL PRESIDENTE IN QUALITA DI COMMISSARIO DELEGATO AI SENSI DELL ART. 1 COMMA 2 DEL D.L.N. 74/2012 CONVERTITO CON MODIFICAZIONI DALLA LEGGE N. 122/2012 Agli enti attuatori degli interventi finanziati con

IL PRESIDENTE IN QUALITA DI COMMISSARIO DELEGATO AI SENSI DELL ART. 1 COMMA 2 DEL D.L.N. 74/2012 CONVERTITO CON MODIFICAZIONI DALLA LEGGE N. 122/2012 Agli enti attuatori degli interventi finanziati con

RISOLUZIONE N. 46/E. OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente

, Tuir - Prestiti concessi al personale dipendente") RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

ENBIC Ente Nazionale Bilaterale Confederale ANPIT, CIDEC, CONFAZIENDA, FEDIMPRESE E UNICA CISAL, CISAL TERZIARIO, FEDERAGENTI

ENBIC Ente Nazionale Bilaterale Confederale ANPIT, CIDEC, CONFAZIENDA, FEDIMPRESE E UNICA CISAL, CISAL TERZIARIO, FEDERAGENTI REGOLAMENTO COMMISSIONE NAZIONALE FORMAZIONE SICUREZZA LAVORO VISTO lo Statuto

ENBIC Ente Nazionale Bilaterale Confederale ANPIT, CIDEC, CONFAZIENDA, FEDIMPRESE E UNICA CISAL, CISAL TERZIARIO, FEDERAGENTI REGOLAMENTO COMMISSIONE NAZIONALE FORMAZIONE SICUREZZA LAVORO VISTO lo Statuto

COME COMPILARE IL MODELLO DI DOMANDA PER L AMMISSIONE AI FINANZIAMENTI

COME COMPILARE IL MODELLO DI DOMANDA PER L AMMISSIONE AI FINANZIAMENTI Di seguito si riportano alcune indicazioni per la corretta compilazione del Modello di domanda allegato. La sezione Dati relativi

COME COMPILARE IL MODELLO DI DOMANDA PER L AMMISSIONE AI FINANZIAMENTI Di seguito si riportano alcune indicazioni per la corretta compilazione del Modello di domanda allegato. La sezione Dati relativi

C O M U N E D I S A N S I R O Provincia di Como

C O M U N E D I S A N S I R O Provincia di Como SERVIZIO AMMINISTRATIVO E CONTABILE N. 65 del 27-03-2012 Oggetto: AFFIDAMENTO INCARICO PER LA COMPILAZIONE E TRASMISSIONE MODELLO 770 - TRIENNIO FISCALE

C O M U N E D I S A N S I R O Provincia di Como SERVIZIO AMMINISTRATIVO E CONTABILE N. 65 del 27-03-2012 Oggetto: AFFIDAMENTO INCARICO PER LA COMPILAZIONE E TRASMISSIONE MODELLO 770 - TRIENNIO FISCALE

COMUNE DI BARDONECCHIA

COMUNE DI BARDONECCHIA PROVINCIA DI TORINO DETERMINAZIONE SERVIZIO RAGIONERIA E TRIBUTI N. 21 DEL 01 MARZO 2013 OGGETTO: UTILIZZO PERSONALE ALTRA PUBBLICA AMMINISTRAZIONE AI SENSI ART.1 C. 557 DELLA L.

COMUNE DI BARDONECCHIA PROVINCIA DI TORINO DETERMINAZIONE SERVIZIO RAGIONERIA E TRIBUTI N. 21 DEL 01 MARZO 2013 OGGETTO: UTILIZZO PERSONALE ALTRA PUBBLICA AMMINISTRAZIONE AI SENSI ART.1 C. 557 DELLA L.

OGGETTO: Istanza di interpello - Istituto Nazionale di Fisica Nucleare - Trattamento fiscale delle indennità assegnate per trasferte art.

RISOLUZIONE N. 284/E Direzione Centrale Normativa e Contenzioso Roma, 07 luglio 2008 OGGETTO: Istanza di interpello - Istituto Nazionale di Fisica Nucleare - Trattamento fiscale delle indennità assegnate

RISOLUZIONE N. 284/E Direzione Centrale Normativa e Contenzioso Roma, 07 luglio 2008 OGGETTO: Istanza di interpello - Istituto Nazionale di Fisica Nucleare - Trattamento fiscale delle indennità assegnate

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

CONVENZIONE per la realizzazione e gestione di progetti di ACCOGLIENZA DI RICHIEDENTI E TITOLARI DI PROTEZIONE INTERNAZIONALE

esente bollo CONVENZIONE per la realizzazione e gestione di progetti di ACCOGLIENZA DI RICHIEDENTI E TITOLARI DI PROTEZIONE INTERNAZIONALE TRA Comune di Cremona ( C.F. 00297960197) con sede in piazza del

esente bollo CONVENZIONE per la realizzazione e gestione di progetti di ACCOGLIENZA DI RICHIEDENTI E TITOLARI DI PROTEZIONE INTERNAZIONALE TRA Comune di Cremona ( C.F. 00297960197) con sede in piazza del

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

Regolamento per il fondo di Ateneo per la ricerca scientifica

Regolamento per il fondo di Ateneo per la ricerca scientifica La gestione del fondo di Ateneo per la ricerca scientifica dei ricercatori e docenti strutturati si articola in quattro parti: la prima riguarda

Regolamento per il fondo di Ateneo per la ricerca scientifica La gestione del fondo di Ateneo per la ricerca scientifica dei ricercatori e docenti strutturati si articola in quattro parti: la prima riguarda

MONITORAGGIO SULL ATTUAZIONE DEGLI OBBLIGHI DITRASPARENZA

MONITORAGGIO SULL ATTUAZIONE DEGLI OBBLIGHI DITRASPARENZA relativi al Programma Triennale della Trasparenza e l Integrità della Fondazione Torino Smart City 2014/2016 I monitoraggio: 31 gennaio 2015 A

MONITORAGGIO SULL ATTUAZIONE DEGLI OBBLIGHI DITRASPARENZA relativi al Programma Triennale della Trasparenza e l Integrità della Fondazione Torino Smart City 2014/2016 I monitoraggio: 31 gennaio 2015 A

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR