Nuovi OIC. Dalla contabilità al bilancio. al modello Unico. Lelio Cacciapaglia

|

|

|

- Alessandra Carlucci

- 7 anni fa

- Visualizzazioni

Transcript

1 Nuovi OIC Dalla contabilità al bilancio al modello Unico Lelio Cacciapaglia

2 Il percorso dalla UE all Italia

3

4

5

6

7 Superamento di 2 dei predetti limiti Per 2 esercizi consecutivi

8 BILANCIO ORDINARIO O ABBREVIATO?

9

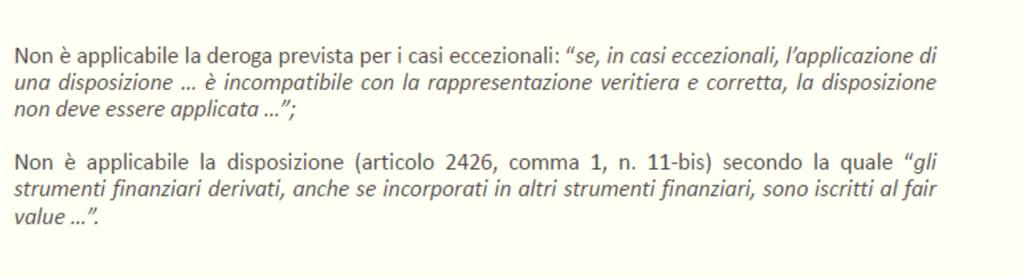

10 Clausole di invarianza fiscale L applicazione ai bilanci delle nuove disposizioni del codice civile e OIC non devo comportare nuovi o superiori oneri a carico del bilancio dello Stato Come conciliare?

11 Bilancio abbreviato

12 Il postulato di bilancio RILEVANZA DEI NUOVI CRITERI DI VALUTAZIONE MODIFICA ART C.C. COMMA 2 NUOVO COMMA 4 «Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell esercizio» «Non occorre rispettare gli obblighi in tema di valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta»

13 Il postulato di bilancio Principio della SOSTANZA nella rilevazione in contabilità MODIFICA ART BIS C.C. «VECCHIO» N. 1 «NUOVO» N. 1 «La valutazione delle voci deve tener conto della funzione economica dell elemento dell attivo e del passivo considerato» «La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza economica dell operazione o del contratto»

14 L entrata in vigore NOVITÀ BILANCI Criteri di esposizione, di classificazione di valutazione DECORRENZA E IMPATTO DAI BILANCI RELATIVI ALL ESERCIZIO 2016 PER IL BILANCIO 2015 «VECCHIE REGOLE» ATTENZIONE ALLA COMPARABILITÀ TRA GLI ESERCIZI 2015 E 2016

15

16 L ammortamento e avviamento ART N. 6 C.C. AVVIAMENTO REGOLA SECONDO LA VITA UTILE DEROGA (casi eccezionali) NON RIESCO A STIMARE LA VITA UTILE DETTAGLIO IN NOTA INTEGRATIVA PERIODO NON SUPERIORE A 10 ANNI 3) l'immobilizzazione che, alla data della chiusura dell'esercizio, risulti durevolmente di valore inferiore a quello determinato secondo i numeri 1) e 2) deve essere iscritta a tale minore valore. Il minor valore non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata; questa disposizione non si applica a rettifiche di valore relative all'avviamento

17 OIC 16: Immobilizzazioni materiali IMMOBILIZZAZIONI MATERIALI - DDCC BENI COMPOSTI DA ASSETS DIVERSI, DI VALORE SIGNIFICATIVO, DI DURATA DIVERSA E SEPARABILI - AMMORTAMENTO CALCOLATO SEPARATAMENTE rilevante fiscalmente - PERIODO D AMMORTAMENTO MASSIMO: non oltre l ammortamento del CESPITE PRINCIPALE INTERRUZIONE PROCESSO DI AMMORTAMENTO - Condizione: VALORE RESIDUO stimato uguale (o superiore) al valore netto contabile del bene - Interruzione anche dell ammortamento FISCALE

18 OIC 16: Immobilizzazioni materiali IMMOBILIZZAZIONI MATERIALI - CNDCEC AMMORTAMENTO CESPITI DA TEMPO NON UTILIZZATI Non è ammessa INTERRUZIONE del processo di ammortamento Obbligo di svalutazione (se vi sono i presupposti): DOPPIO BINARIO CIVILE- FISCALE AMMORTAMENTO BENI CEDUTI IN CORSO D ESERCIZIO Ammortamenti PRO-RATA TEMPORIS: CONSENTITO! Risoluzione41/2002:consentitose applicato per tutti i cespiti Relazioni con«super AMMORTAMENTI 140%» ex L. 208/2015

19 OIC 16: Immobilizzazioni materiali IMMOBILIZZAZIONI MATERIALI - CNDCEC IMMOBILIZZAZIONI DESTINATE ALLA VENDITA VANNO RICLASSIFICATE NEL CIRCOLANTE SE VENDIBILI nelle condizioni attuali, senza modifiche sostanziali Vendita ALTAMENTE PROBABILE nel BREVE TERMINE Delibera del Cda CONSEGUENZE FISCALI 1. Fuoriuscita dal computo per SOCIETÀ DI COMODO 2. Vendita continua a generare PLUS O MINUSVALENZE fiscali (frazionabile ex art. 86 Tuir), salvo per beni che afferiscono l oggetto della attività d impresa

20 Nuovi OIC La sorte delle spese di ricerca e pubblicità L eliminazione dell area straordinaria Impatti fiscali di Lelio Cacciapaglia

21 Bilanci ordinari e semplificati Ricerca Pubblicità

22 OIC 24 - PUNTO 46 COSTI DI SVILUPPO - CRITERI PER LA CAPITALIZZAZIONE Prodotto o processo Definito Costi con diretta inerenza al prodotto, al processo o al progetto Costo: è dubbio possa essere attribuito ad un progetto specifico. Spesare a CE Realizzabile, cioè: tecnicamente fattibile con l intento di sfruttare commercialmente il prodotto o il processo; la società ha/può disporre delle necessarie risorse. Occorre business plan risorse tecniche, finanziarie e di altro tipo e capacità di procurarsi tali risorse (disponibilità di finanziamenti esterni ottenendo conferma da un finanziatore). Recuperabile Prospettive di reddito. Ricavi stimati almeno sufficienti a coprire i costi (sviluppo, produzione e commercializzazione). Resta la possibilità di capitalizzare

23 Costi di pubblicità ( sopravvissuti) Costi di impianto e ampliamento costi sostenuti da una Newco per progettare e rendere operativa la struttura aziendale iniziale (costi di startup); costi sostenuti da una società preesistente prima dell'inizio di una nuova attività (es. nuovo ramo d'azienda, nuovo centro commerciale, nuovo processo produttivo) Tra cui relativa pubblicità costi del personale operativo che avvia le nuove attività; costi di pubblicità sostenuti in tale ambito; costi di assunzione e addestramento nuovo personale; costi allacciamento servizi generali; costi per riadattare stabilimento esistente.

24 OIC 24 - PUNTO 40 COSTI DI IMPIANTO E AMPLIAMENTO CRITERI PER LA CAPITALIZZAZIONE Necessaria congruenza e rapporto causa-effetto tra costi in questione e il beneficio (futura utilità) atteso; Costi: direttamente attribuibili alla nuova attività. Limitati a quelli sostenuti nel periodo antecedente momento possibile avvio (costi generali/amministrativi e inefficienze durante il periodo di start-up non sono capitalizzabili; Recuperabilità: dei costi, in quanto è ragionevole una prospettiva di reddito Resta la possibilità di capitalizzare

25 Articolo in PD al 01/01/2016 Dr. Perdite portate a nuovo (AVIII) A Av. Ricerca/Pubblicità

26 OIC 24 - FIRST TIME ADOPTER COSTI DI RICERCA/PUBBLICITA CAPITALIZZATI E PARZIALMENTE AMMORTIZZATI ANTE 1/1/2016 COSTI SE SODDISFANO I REQUISITI PER LA CAPITALIZZAZIONE EX OIC 24 Ed SE NON SODDISFANO I REQUISITI PER LA CAPITALIZZAZIONE EX OIC 24 Ed RICERCA PUBBLICITA Permanenza voce BI2 Costi di sviluppo Riclassificazione, BI2 alla voce BI1 Costi di impianto e di ampliamento Eliminazione dalla voce BI2 dell attivo dello stato patrimoniale con contropartita utili/perdite portati a nuovo, o altra voce del patrimonio netto (OIC 29). L effetto del cambiamento si avrà sul saldo d apertura del patrimonio netto dell esercizio 2016 Eliminazione dalla voce BI2 dell attivo dello stato patrimoniale con contropartita utili/perdite portati a nuovo, o altra voce del patrimonio netto (OIC 29). L effetto del cambiamento si avrà sul saldo d apertura del patrimonio netto dell esercizio 2016

27 I costi di sviluppo Distribuzione dividendi ART N. 5 C.C. VECCHIO TESTO fino al 2015 NUOVO TESTO DAL ) i costi di impianto e di ampliamento, i costi di ricerca, di sviluppo e di pubblicità aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque anni. Fino a che l'ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati. Fino a che l'ammortamento dei costi di impianto e ampliamento e di sviluppo non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati

28 Spese Studi/ricerche e Pubblicità/propaganda (Tuir art. 108) Vecchio testo 1. Le spese relative a studi e ricerche sono deducibili nell'esercizio in cui sono state sostenute ovvero in quote costanti nell'esercizio stesso e nei successivi manonoltreilquarto. 2. Le spese di pubblicità e di propaganda sono deducibili nell'esercizio in cui sono state sostenute o in quote costanti nell'esercizio stesso e nei quattro successivi. (Tuir art. 108) Nuovo testo 1. Le spese relative a più esercizi sono deducibili nel limite della quota imputabile a ciascun esercizio.

29 Impatto fiscale dello storno del costo capitalizzato Spese per studi e ricerche Art. 108 Spese pubblicità e propaganda Dedotti per intero nel periodo d imposta nel corso del quale sono state sostenute, ovvero; ripartizione in un massimo di 5 quote annuali deducibilità immediata dell intero importo, ovvero; deducibilità frazionata in 5 quote di pari importo. Continuano ad essere assoggettati alla disciplina fiscale previgente gli effetti reddituali e patrimoniali sul bilancio di tale esercizio e di quelli successivi delle operazioni che risultino diversamente qualificate, classificate, valutate e imputate temporalmente ai fini fiscali rispetto alle qualificazioni, classificazioni, valutazioni e imputazioni temporali risultanti dal bilancio dell esercizio in corso al 31/12/2015

30 Spese di ricerca/pubblicità impatto fiscale Spesa di ricerca capitalizzate - ded. 5 anni

31 Conferimenti d azienda, fusioni e scissioni Rivalutazione dei beni Disallineamenti OIC Utile e/o Perdite su cambi crediti/debiti in valuta Conferimenti agevolati L. 218 (enti creditizi) Disallineamenti civili/fiscali IAS/IFRS Altre operazioni Costo: 50,000 Fondo:30,000 Netto: 20,000 31/12/15 Spese ricerca/pubblicità NON COMPILARE Un rigo x ogni categoria di bene

32 Spese di ricerca/pubblicità anni successivi al 2016 Spesa di ricerca capitalizzate - ded. 5 anni RW Sezione I Solo questo

33 Bilanci nei Nuovi OIC Scompare l area straordinaria Lelio Cacciapaglia

34 Bilanci ordinari e semplificati Nuova collocazione

, Componenti di natura finanziaria B14) Oneri diversi di")

35 Come stanno gestendo le software house A5) Altri ricavi e proventi Area straordinaria VOCE E Componenti positive Componenti negative C), Componenti di natura finanziaria B14) Oneri diversi di gestione

36 Componenti straordinari che fine fanno? Plus/minus da espropri o nazionalizzazioni di beni A5 (altri ricavi e proventi); B14 (oneri diversi di gestione). Plus/minus da alienazione immobili civili ed altri beni non strumentali. Plus da acquisizione immobilizzazioni materiali a titolo gratuito Furti e ammanchi di beni (disponibilità finanziarie, beni di magazzino e cespiti vari) di natura straordinaria. No grande distribuzione. A5 (altri ricavi e proventi) B14 (oneri diversi di gestione Da valutare di fronte al caso concreto I rimborsi assicurativi sono stati inclusi nella voce A5 altri ricavi e proventi. Perdite/danneggiamenti beni per eventi naturali straordinari (alluvioni, terremoti, incendi, inondazioni, ecc ) Anche in questa ipotesi i relativi indennizzi assicurativi costituiscono componenti straordinari Le perdite o i danneggiamenti possono riferirsi a beni di tipologia diversa. I rimborsi assicurativi: A5 altri ricavi e proventi. Liberalità ricevute, in danaro o in natura, che non costituiscono contributi in conto esercizio da iscrivere alla voce A5 A5 (altri ricavi e proventi)

37 Componenti straordinari che fine fanno? Multe/ammende/penalità da eventi estranei alla gestione, imprevedibili ed occasionali Oneri da cause e controversie di natura straordinaria non pertinenti alla normale gestione dell impresa. Es. quelle relative ad immobili civili ceduti, a rami aziendali ceduti, a ristrutturazioni e riconversioni aziendali, ad operazioni sociali straordinarie come fusioni e scissioni, ecc. Perdita/acquisizione a titolo definitivo di caparre, qualora abbiano natura straordinaria Oneri per imposte dirette relative agli esercizi precedenti ruoli, avvisi liquidazione, di pagamento, di accertamento, compresi i relativi oneri accessori (sanzioni e interessi) B14 (oneri diversi di gestione). Gli oneri da cause e controversie possono riferirsi a fattispecie di tipologia diversa. Da valutare di fronte al caso concreto B14 oneri diversi di gestione; A5 altri ricavi e proventi. 20 imposte sul reddito d esercizio correnti, differite e anticipate. Oneri per imposte indirette relative agli esercizi precedenti: B14 oneri diversi di gestione Differenza positiva derivante dalla definizione di un contenzioso - A5 altri ricavi e proventi

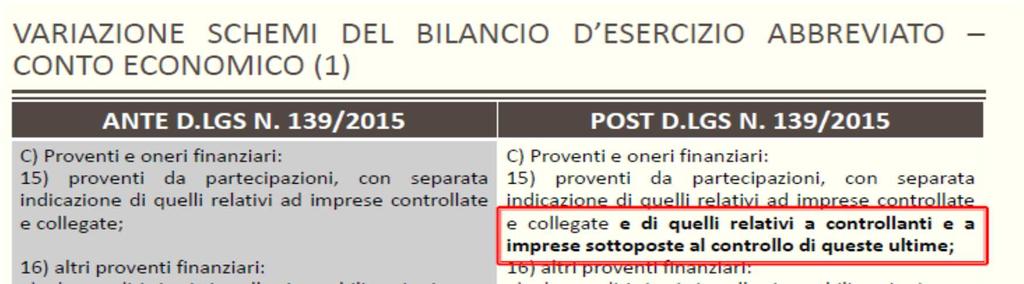

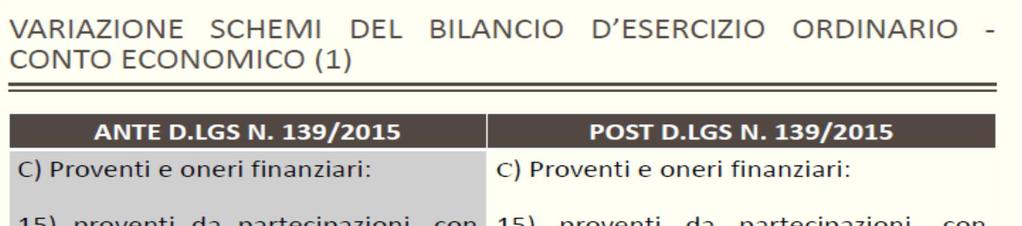

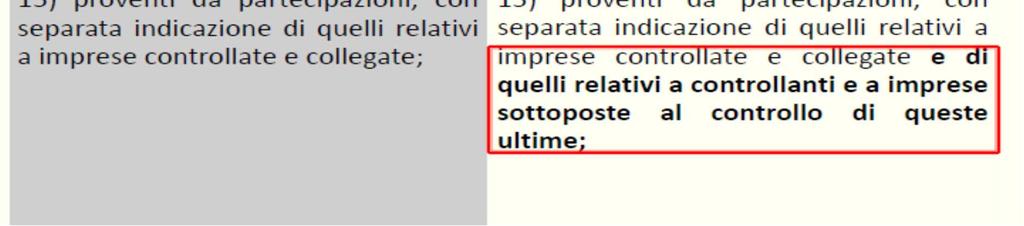

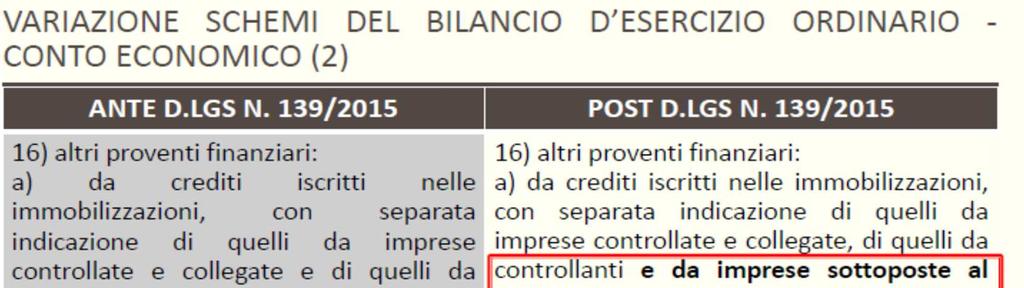

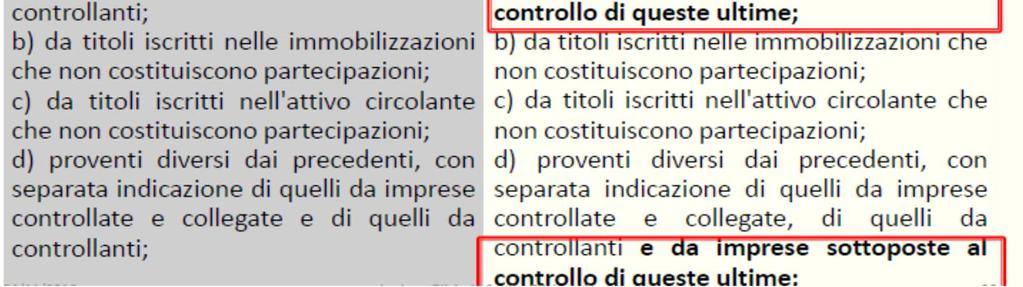

38 Componenti straordinari che fine fanno? COMPONENTE Oneri di ristrutturazione aziendale Incentivi a dipendenti, legali, commercialista, transazioni Componenti reddituali derivanti da ristrutturazioni del debito Plus/minus da conferimenti aziende e rami aziendali, fusioni, scissioni e altre operazioni sociali straordinarie Plus/minus da cessione (compresa permuta) di parte significativa delle partecipazioni detenute o di titoli a reddito fisso immobilizzati Plus/minus da operazioni di natura straordinaria, di riconversione produttiva, ristrutturazione o ridimensionamento produttivo NUOVA COLLOCAZIONE IN BILANCIO Da valutare di fronte al caso concreto C16 d) proventi finanziari diversi dai precedenti. A5 (altri ricavi e proventi) B14 (oneri diversi di gestione). C 15) proventi da partecipazioni, con separata indicazione di quelli relativi a imprese controllate e collegate e di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime; C16 b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni; C 17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso controllanti. A5 (altri ricavi e proventi); B14 (oneri diversi di gestione).

39 Si Irap Voci A Ricavi Si Irap Voci B Costi Area Irap No Irap Voci C e D Area finanziaria Area NO Irap No Irap Voci E Componenti straordinarie

40 Si Irap Voci A Ricavi Si Irap Voci B Costi Area ROL No Irap Voci C e D Area finanziaria Area NO ROL No Irap Voci E Componenti straordinarie

41 Eliminazione area straordinaria TUIR art. 96 (interessi passivi) 2. Per risultato operativo lordo si intende la differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell'art c.c con esclusione delle voci di cui al n. 10, lett. a) e b), e dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell'esercizio, nonché dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda. IRAP art. 5 (base imponibile) 1. Per i soggetti di cui all'art.3, c.1, lett. a), non esercenti le attività di cui agli artt. 6 e 7, la base imponibile è determinata dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell'art c.c., con esclusione delle voci di cui ai n. 9), 10), lett. c) e d), 12) e 13), così come risultanti dal CE dell'esercizio nonché dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda. Trasferimento azienda: cessione e conferimento azienda; fusione e scissione

Percezione che le Plus dell area straordinaria sono superiori alle minus dell area straordinaria Svantaggio Vantaggio Le plus/minusda trasferimento azienda non impattano sul ROL")

42 Eliminazione area straordinaria TUIR art. 96 (interessi passivi) Percezione che le Plus dell area straordinaria sono superiori alle minus dell area straordinaria IRAP art. 5 (base imponibile) Percezione che le Plus dell area straordinaria sono superiori alle minus dell area straordinaria Svantaggio Vantaggio Le plus/minusda trasferimento azienda non impattano sul ROL Le plus/minusda trasferimento azienda non impattano ai fini Irap

43 OIC 29 - Contabilizzazione degli errori Fino al 2015 Sopravvenienze attive e passive Per perdita di competenza temporale Impatto sul risultato d esercizio Variazione in aumento e in diminuzione

44 Cosa significa errore Impropria o mancata applicazione di un principio contabile se, al momento in cui viene commesso, le informazioni e i dati necessari per la sua corretta applicazione sono disponibili. Errori matematici: es. errato utilizzo aliquota di ammortamento di un cespite Erronee interpretazioni di fatti: si è ritenuto che un costo fosse spesabile nell esercizio mentre doveva essere capitalizzato e viceversa; Negligenza nel raccogliere le informazioni e i dati disponibili per un corretto trattamento contabile: es. non si sono accertati costi o ricavi di competenza dell esercizio (fatture da emettere e da ricevere) o correttamente valutato il magazzino.

45 Non sono errori Gli errori non debbono essere confusi con i cambiamenti di stima, né con i cambiamenti di principi contabili, che hanno entrambi diversa natura. Non costituiscono errori: Le variazioni successivamente dimostratesi necessarie nelle valutazioni e nelle stime, fatte a suo tempo in base alle informazioni ed ai dati disponibili in quel momento: es. stima di una causa civile che comporta un potenziale esborso aggiornata sulla base degli esiti del primo grado di giudizio. L adozione di criteri contabili fatta in base a informazioni e dati disponibili in quel momento ma che successivamente si dimostrano diversi da quelli assunti a base della scelta operata se, in entrambi i casi, tali informazioni e dati sono stati al momento del loro uso raccolti ed utilizzati con la dovuta diligenza: es. partecipazioni inizialmente valutate al costo d acquisto e successivamente valutate al fair value.

46 Contabilizzazione errori Errore rilevante 01/01/2016 Perdite portate a nuovo(pn) Crediti vari PN a Debiti vari a Utili portati a nuovo (PN) Sopravvenienze passive Crediti vari Errore irrilevante CE 01/01/2016 a Debiti vari a Sopravvenienze attive Obbligo rettifica bilancio 2015 per comparabilità NON obbligo rettifica bilancio 2015

47 OIC 12: Classificazione e derivazione OIC E DERIVAZIONE FISCALE UTILIZZO FONDI PER RISCHI E ONERI FUTURI: applicazione «metodo diretto». Classificazione in bilancio e rilevanza fiscale utilizzi del fondo CREDITI PER INTERESSI DI MORA(sono incerti): rilevazione interessi attivi svalutazione per accantonamenti. Effetti fiscali sul ROL ex art. 96 Tuir SVALUTAZIONI DI IMMOBILIZZAZIONI IMMATERIALI: impatto sul ROL e eventuale natura«straordinaria» svalutazioni

48 NESSUNA MODIFICA

49 OIC 13: Rimanenze finali MAGAZZINO - CRITERI DI SVALUTAZIONE CATEGORIA Materie prime e sussidiarie PARAMETRO Costo di sostituzione Semilavoratie prodotti in corso di lavorazione Prodottifiniti, merci e rimanenze destinate alla vendita Valore netto di realizzo Valore netto di realizzo

50 OIC 23: Lavori su commessa LAVORI SU COMMESSA COME SI VALORIZZANO Art. 2426, n. 11, c.c. i lavori in corso su ordinazione possono essere iscritti sulla base dei corrispettivi contrattuali maturati con ragionevole certezza CRITERIO DELLA COMMESSA COMPLETATA CRITERIO DELLA % DI COMPLETAMENTO Ricavi e margine di commessa riconosciuti solo a opera ultimata Costi, ricavi e margine di commessa riconosciuti in proporzione all avanzamento opera

51 LAVORI INFRA/ULTRA ANNUALI Infra: art. 92 tuir Inferiori A 12 mesi Commessa completati Verrà modificato da L. bilancio 2017 Superiori a 12 mesi Metodo corrispettivi pattuiti Stipula contratto Inizio lavori Consegna lavori NON CONTA CONTA

52 OIC 23: Lavori su commessa LAVORI SU COMMESSA -% DI COMPLETAMENTO Cosa occorre per poterla adottare 1. CONTRATTO VINCOLANTE tra le parti che ne definisca chiaramente le obbligazioni e il diritto al corrispettivo per l appaltatore 2. DIRITTO AL CORRISPETTIVO MATURA CON RAGIONEVOLE CERTEZZA OIC 23: diritto al corrispettivo può considerarsi maturato quando il contratto garantisce, alla società che effettua i lavori, in caso di recesso del committente, diritto al risarcimento dei costi e di congruo margine 3. NON PRESENTI SITUAZIONI DI INCERTEZZA: condizioni contrattuali o fattori esterni che rendono dubbia la capacità dei contraenti a far fronte alle proprie obbligazioni 4. RISULTATO commessa può essere attendibilmente misurato

53 OIC 23: Lavori su commessa LAVORI SU COMMESSA COSTI ACQUISIZIONE E PRE-OPERATIVI 1. COSTI SOSTENUTI PER ACQUISIZIONE COMMESSA (partecipazione a gare, studi di fattibilità, ecc.): imputati al CE dell esercizio in cui sono sostenuti OIC 23 deroga: a meno che la commessa non è acquisita 2. COSTI PRE-OPERATIVI : sostenuti post acquisizione del contratto, ma prima dell avvio dell opera(ad esempio: impianto del cantiere, studi specifici, relazione sulla sicurezza) OIC 23: assimilati a quelli di commessa: partecipano al margine di commessa in funzione dello stato di avanzamento dei lavori

54 OIC 23: Lavori su commessa LAVORI SU COMMESSA - COSTI DI CHIUSURA ONERI ORDINARIAMENTE SOSTENUTI DOPO FINE LAVORI (smobilizzo del cantiere, manutenzioni concordate, garanzie contrattuali, penalità, ecc.) PARTE NON ANCORA SOSTENUTA A CHIUSURA COMMESSA iscrittainunappositofondoperrischiedoneri SELASTIMAèATTENDIBILEdiannoinannoconcorrealSALtraicostidicommessa.

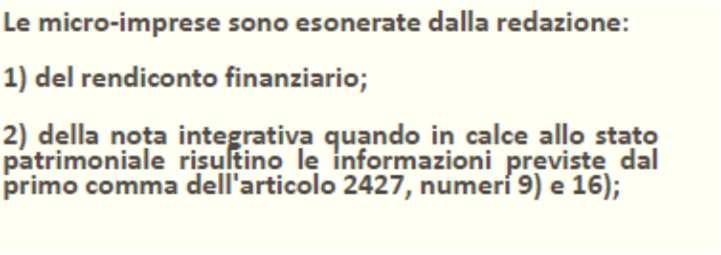

55 OIC 23: Lavori su commessa LAVORI SU COMMESSA - CNDCEC CRITERIO % DI COMPLETAMENTO 1. Se sussistono le condizioni, va APPLICATO OBBLIGATORIAMENTE (non più una mera preferenza) 2. METODO cost to cost: eliminazione della preferenza, e rimando alla LIBERA SCELTA del redattore del bilancio(ore uomo; unità prodotte) 3. Se non sussistono le condizioni, si applica il CRITERIO DELLA COMMESSA COMPLETATA. 4. COMMESSE A BREVE TERMINE: ancora consentito applicare criterio della commessa completata, se non ha effetti distorsivi.

56 OIC 23: Lavori su commessa LAVORI SU COMMESSA CNDCEC PERDITA DI COMMESSA SOTTRATTA DAL VALORE DELLE RIMANENZE FINO A AZZERAMENTO Costi stimati alla stipula: 100; Ricavi pattuiti: 200 Bilancio 1 anno: costi 10; ricavi in proporzione 20 (rimanenza finale: 20). Bilancio 2 anno: rimanenze iniziali 20; costi dell anno 40; ricavi in proporzione 80 (rimanenza finale: = 100) Bilancio 2 anno: nuova stima costi complessivi: 250 (perdita complessiva di commessa 50) Ossia, 200 ricavi pattuiti -250 nuova stima costi complessivi Bilancio 2 anno: 40/250 = 16%; ricavi pattuiti 200 * 16% = 32 (rimanenza finale); rimanenza iniziale 20; costi dell anno 40: Qundi, perdita bilancio 2 anno: = -28 Utili su altre commesse non possono essere portate in compensazione

57 Lavori su commessa impatto fiscale Nuovo articolo 83 Tuir Per i soggetti che redigono il bilancio in base ai principi contabili internazionali di cui al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002, anche nella formulazione derivante dalla procedura prevista dall'articolo 4, comma 7-ter, del decreto legislativo 28 febbraio 2005, n. 38, e per i soggetti, diversi dalla micro imprese di cui all art ter del codice civile, che redigono il bilancio in conformità alle disposizioni del codice civile, valgono, anche in deroga alle disposizioni dei successivi articoli della presente sezione, i criteri di qualificazione, imputazione temporale e classificazione previsti dai rispettivi principi contabili. Eliminazione doppio binario!

58 NESSUNA MODIFICA

59

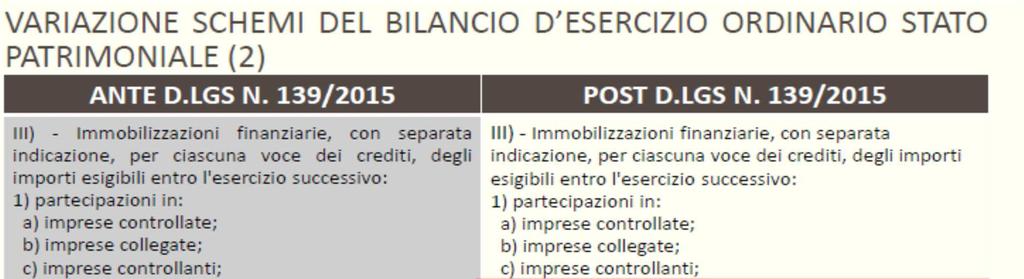

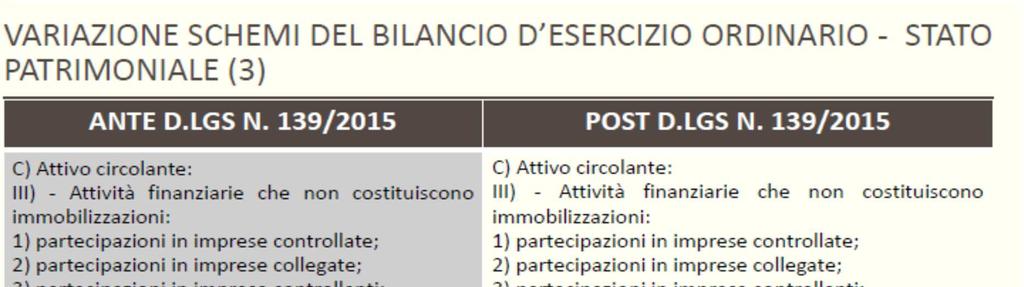

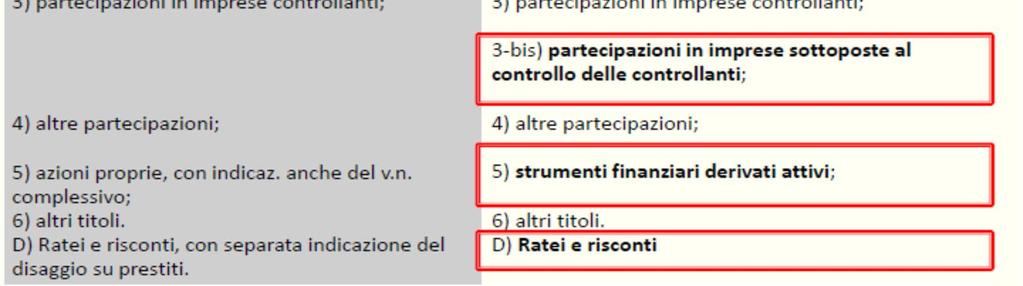

60 Imprese sottoposte al controllo delle controllanti Zeus Diana consorelle Athena Diana 1 Diana 2 Athena 1 Athena 2 consorelle consorelle consorelle

61 Gli schemi di bilancio FORMA ABBREVIATA DUE ACCORTEZZE NELLA REDAZIONE BILANCIO «VERITIERO E CORRETTO» «Il rispetto dell art c. 2 c.c. determina, anche per le società che redigono il bilancio in forma abbreviata, l obbligo di fornire informazioni complementari e di deroga (art. 2423, co. 3 e 4, c.c.), quando ciò sia necessario per la rappresentazione veritiera e corretta» BILANCI «MISTI» «Pur ricorrendo le condizioni per redigere un bilancio in forma abbreviata, gli amministratori potrebbero ritenere necessario redigere un bilancio in forma ordinaria ovvero, in alternativa, usufruire solo parzialmente delle semplificazioni previste per il bilancio in forma abbreviata»

62

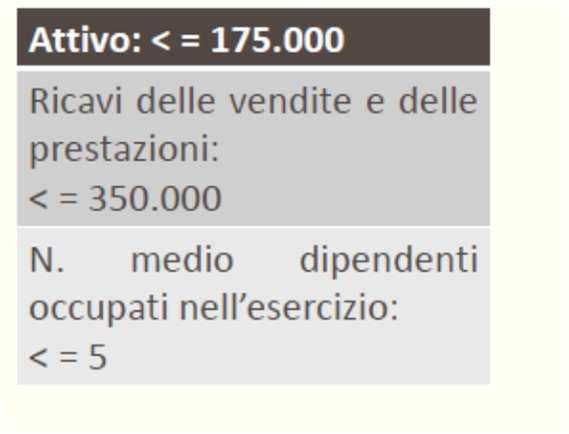

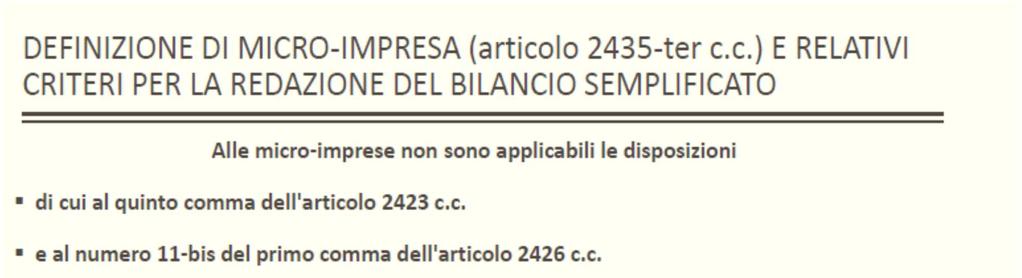

63 M I C R O I M P R E S E

64

65 Start up innovative i requisiti di R&S vanno indicati in nota integrativa anche se si tratta di una micro-impresa La normativa sulle startup innovative e in particolare sulle società che possiedono come requisito quello relativo alla percentuale di spese in ricerca e sviluppo (15% del maggiore tra valore della produzione e costi della produzione), prevede che per il mantenimento requisiti Le spese (in ricerca e sviluppo) risultano dall'ultimo bilancio approvato e sono descritte in nota integrativa.. Tuttavia, nonostante che con l entrata in vigore del D.lgs. n. 139/2015 sia stato stabilito che per le micro-imprese il bilancio sarà composto semplicemente dal Conto Economico e dallo Stato Patrimoniale - e dunque, non è più richiesta per le imprese di tali dimensioni la nota integrativa, la relazione sulla gestione e il rendiconto finanziario - il MISE ritiene che la nota integrativa vada redatta ugualmente in maniera completa, aggiungendo il dettaglio delle spese in ricerca e sviluppo per consentire all Amministrazione di verificare immediatamente la rispondenza della dichiarazione di possesso del requisito. Pertanto, le start-up innovative che intendano avvalersi del requisito delle spese di ricerca e sviluppo, dovranno continuare a redigere il bilancio d esercizio con allegata la nota integrativa, nella quale sono descritte le spese in questione. Ministero dello sviluppo economico, nota n del 17/11/16

66 Bilancio ordinario

67 Imprese sottoposte al controllo delle controllanti Zeus Diana consorelle Athena Diana 1 Diana 2 Athena 1 Athena 2 consorelle consorelle consorelle

68

69

70

71

72

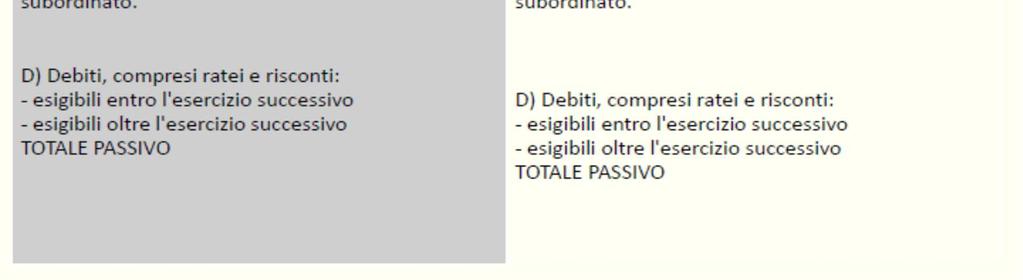

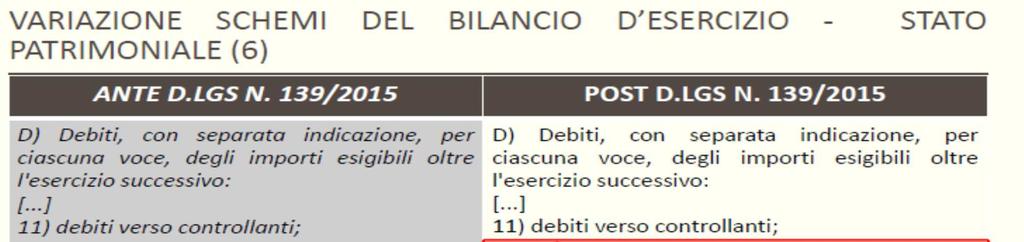

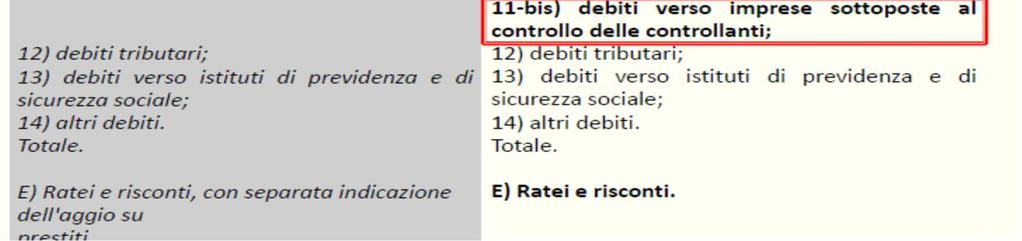

73 Debiti costo ammortizzato e attualizzazione Quali sono i debiti della voce D del passivo dello Stato Patrimoniale ai sensi dell art c.c. (per il contenuto delle singole voci vedi P. da 24 a 35 dell OIC) D1. obbligazioni D2. obbligazioni convertibili D3. debiti verso soci per finanziamenti D4. debiti verso banche D5. debiti verso altri finanziatori D6. acconti D7. debiti verso fornitori D8. debiti rappresentati da titoli di credito D9. debiti verso imprese controllate D10. debiti verso imprese collegate D11. debiti verso controllanti D11-bis. debiti verso imprese sottoposte al controllo delle controllanti D12. debiti tributari D13. debiti verso istituti di previdenza e di sicurezza sociale D14. altri debiti

74 Art. 2426, co. 1, n. 8 c.c. Valutazione dei debiti i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato i debiti sono rilevati in bilancio, tenendo conto del fattore temporale Costo ammortizzato Attualizzazione OIC 19 -Par.16 Definizione di costo ammortizzato Il costo ammortizzato di un attività o passività finanziaria è il valore a cui l attività o la passività finanziaria è stata valutata al momento della rilevazione iniziale al netto dei rimborsi di capitale, aumentato o diminuito dall ammortamento cumulato utilizzando il criterio dell interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza e dedotta qualsiasi riduzione (operata direttamente o attraverso l uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità.

75 Par.19 Definizione di costo di transazione I costi di transazione sono costi marginali direttamente attribuibili all acquisizione, all emissione o alla dismissione di un attività o di una passività finanziaria. Un costo marginale è un costo che non sarebbe stato sostenuto se l entità non avesse acquisito, emesso o dismesso lo strumento finanziario. Esempi di costi di transazione secondo il par. 44 spese di istruttoria oneri di perizia del valore dell immobile e altri costi accessori per l ottenimento di finanziamenti e mutui ipotecari commissioni passive iniziali spese di emissione (es.: spese legali e commissioni iniziali) sostenuti per l emissione di prestiti obbligazionari aggi e i disaggi di emissione dei prestiti obbligazionari e ogni altra differenza tra valore iniziale e valore nominale a scadenza

76 mediante il criterio del costo ammortizzato, andrà distribuito lungo la durata del finanziamento. Valore di iscrizione iniziale Importo del finanziamento da restituire alla scadenza Costi di transazione La scrittura contabile sarà la seguente. Accensione finanziamento presso la banca xyz Dare Avere 01/01/16 Banca xyz c/c Finanziamenti passivi

77

78 Pagamento interessi passivi annuali su Dare finanziamento banca xyz 31/12/16 Interessi passivi(al nominale) Banca xyz c/c Valutazione attività finanziaria al costo ammortizzato Dare 31/12/16 Interessi passivi(maggiorazione per effettivi) 376 Finanziamenti passivi Avere Avere /1 2/20 Rimborso finanziamento banca xyz Dare Avere Finanziamenti passivi Banca xyz c/c

79 Crediti - attualizzazione

80 Acquisto merci ft. n. 2/2017 Pinturicchio S.r.l. Dare Avere 01/01/16 Merci c/acquisti Iva ns/credito Debiti v/fornitore Pinturicchio S.r.l Acquisto di merce in data 1/1/17 per euro + Iva 22% Pagamento a 24 mesi. Non sono previsti interessi. Il tasso di mercato per operazioni simili è del 3,5% Valore debito al 31/12/18 Oneri finanziari Valore debito attualizzato al 1/1/17 3,50% , Attualizzazione del debito Dare Avere 01/01/16 Debiti v/fornitore Pinturicchio S.r.l. Merci c/acquisti

81 Grazie per l attenzione studiompmarra@virgilio.it

Dott. Massimo Gramondi

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

INDICE 3. PROCEDURA DI FORMAZIONE, APPROVAZIONE E DEPOSITO... 49

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

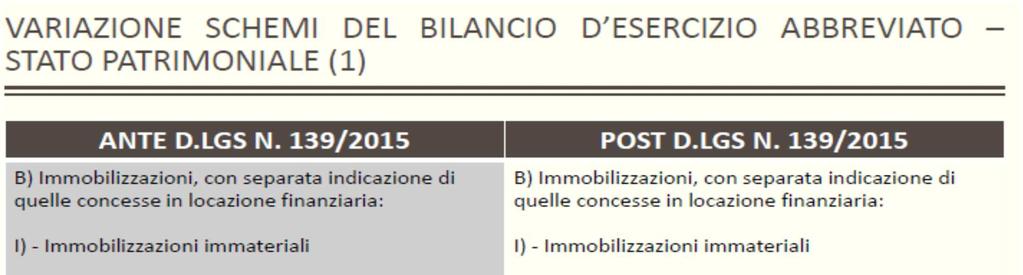

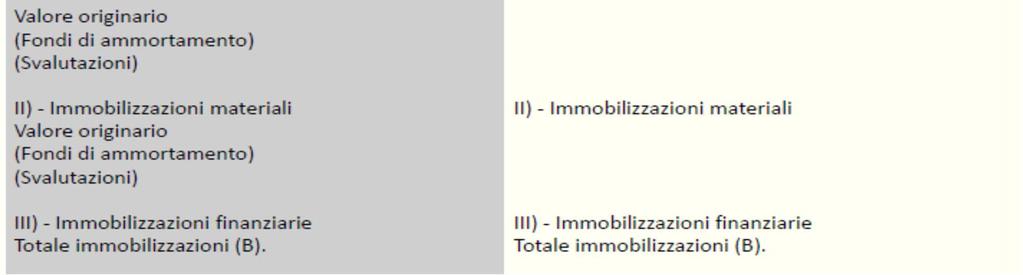

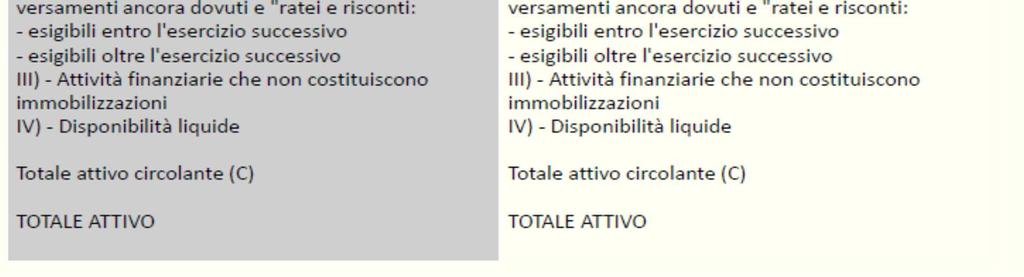

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016 a cura di Ceppellini Lugano & Associati Ottobre 2016 AGGIORNAMENTO DEGLI OIC LA TEMPISTICA Ottobre 2015 Marzo Aprile 2016 Maggio Giugno 2016 Luglio 2016 20

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016 a cura di Ceppellini Lugano & Associati Ottobre 2016 AGGIORNAMENTO DEGLI OIC LA TEMPISTICA Ottobre 2015 Marzo Aprile 2016 Maggio Giugno 2016 Luglio 2016 20

L. 19/2017 conversione DL 244/2016

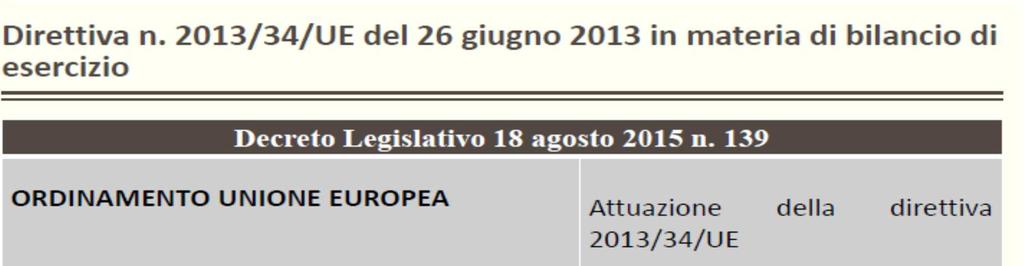

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

DPR 917/86 TUIR dal 01/03/2017

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

NOVITA DI BILANCIO (D.Lgs: 139/2015)

") NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

AZIENDA SPECIALE RETESALUTE BILANCIO AL 31/12/2012 STATO PATRIMONIALE ATTIVO 31/12/ /12/2011

AZIENDA SPECIALE RETESALUTE P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130

AZIENDA SPECIALE RETESALUTE P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130

OIC 10 RENDICONTO FINANZIARIO

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

RETESALUTE AZIENDA SPECIALE BILANCIO AL 31/12/2013 STATO PATRIMONIALE ATTIVO 31/12/ /12/2012

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

Bilancio d esercizio al 31 Dicembre 2012

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

Lettura ed Analisi del Bilancio. Analisi dei contenuti del conto economico

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Criterio del costo ammortizzato

Criterio del costo ammortizzato Costo ammortizzato - La riforma contabile introduce il modello del costo ammortizzato, da utilizzare per la valutazione dei crediti, dei debiti e delle immobilizzazioni

Criterio del costo ammortizzato Costo ammortizzato - La riforma contabile introduce il modello del costo ammortizzato, da utilizzare per la valutazione dei crediti, dei debiti e delle immobilizzazioni

Allegato al fascicolo 06. La struttura e il contenuto degli schemi di bilancio secondo il sistema normativo italiano

Allegato al fascicolo 06. La struttura e il contenuto degli schemi di bilancio secondo il sistema normativo italiano Articoli del codice civile inerenti la struttura e il contenuto degli schemi di stato

Allegato al fascicolo 06. La struttura e il contenuto degli schemi di bilancio secondo il sistema normativo italiano Articoli del codice civile inerenti la struttura e il contenuto degli schemi di stato

Modello Redditi di Lelio Cacciapaglia

Modello Redditi 2017 di Lelio Cacciapaglia Pag. 111 dispensa Scadenza versamenti modello Redditi e Irap SOGGETTI IRES BILANCIO IMPOSTE APRILE 30.6 MAGGIO 30.6 GIUGNO 31.7 +0,40% + 30 GG Pag. 111 dispensa

Modello Redditi 2017 di Lelio Cacciapaglia Pag. 111 dispensa Scadenza versamenti modello Redditi e Irap SOGGETTI IRES BILANCIO IMPOSTE APRILE 30.6 MAGGIO 30.6 GIUGNO 31.7 +0,40% + 30 GG Pag. 111 dispensa

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

MHOUSE S.r.l. Società soggetta a direzione e coordinamento di Nice Group S.p.A., sede in Via Pezza Alta n Oderzo (TV)

") MHOUSE S.r.l. Sede in Via Pezza Alta, 13-31046 Oderzo (TV) Capitale Sociale Euro 10.000 i.v. C.F., P. IVA e n. iscrizione R.I. TV 03611720263 Rea 284390 Società soggetta a direzione e coordinamento di

MHOUSE S.r.l. Sede in Via Pezza Alta, 13-31046 Oderzo (TV) Capitale Sociale Euro 10.000 i.v. C.F., P. IVA e n. iscrizione R.I. TV 03611720263 Rea 284390 Società soggetta a direzione e coordinamento di

LAVORI IN CORSO SU ORDINAZIONE

LAVORI IN CORSO SU ORDINAZIONE Rimanenze di beni e servizi da produrre su specifica indicazione del committente sulla base di uno specifico contratto. Si tratta di produzione già venduta. Se si rispetta

LAVORI IN CORSO SU ORDINAZIONE Rimanenze di beni e servizi da produrre su specifica indicazione del committente sulla base di uno specifico contratto. Si tratta di produzione già venduta. Se si rispetta

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO. Esercizio al 31/12/2006

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO Esercizio al 31/12/2006 2006 2005 A) Crediti verso soci per versamenti ancora dovuti I Crediti verso soci per versamenti ancora dovuti II (di cui già richiamati)

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO Esercizio al 31/12/2006 2006 2005 A) Crediti verso soci per versamenti ancora dovuti I Crediti verso soci per versamenti ancora dovuti II (di cui già richiamati)

BILANCIO CONSUNTIVO AL 31/12/2005. ancora da richiamare ) costi di impianto e di ampliamento ) costi di ricerca, sviluppo e pubblicità 0 0

costi di impianto e di ampliamento ) costi di ricerca, sviluppo e pubblicità 0 0") BILANCIO CONSUNTIVO AL 31/12/2005 Anno corrente Anno precedente 2005 2004 ATTIVITA A) Crediti verso soci per versamenti ancora dovuti ancora da richiamare 0 0 richiamati 10,00 9.000,00 B) Immobilizzazioni

BILANCIO CONSUNTIVO AL 31/12/2005 Anno corrente Anno precedente 2005 2004 ATTIVITA A) Crediti verso soci per versamenti ancora dovuti ancora da richiamare 0 0 richiamati 10,00 9.000,00 B) Immobilizzazioni

RI-MEDIA SRL. P.I., C.F. e Registro Imprese di Genova VIALE SAULI GENOVA. Capitale Sociale Euro ,00

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

Job Camere S.r.l. in Liquidazione

Job Camere S.r.l. in Liquidazione Reg. Imp. 04117630287 Rea 363191 Sede in Corso Stati Uniti, 14-35127 PADOVA (PD) Capitale sociale Euro 600.000,00 i.v. Codice Fiscale e Partita IVA 04117630287 Bilancio

Job Camere S.r.l. in Liquidazione Reg. Imp. 04117630287 Rea 363191 Sede in Corso Stati Uniti, 14-35127 PADOVA (PD) Capitale sociale Euro 600.000,00 i.v. Codice Fiscale e Partita IVA 04117630287 Bilancio

CENTRO SERVIZI AMBIENTE IMPIANTI S.p.A.

CENTRO SERVIZI AMBIENTE IMPIANTI S.p.A. Sede in S.P. 7 di Piantravigne 52028 Terranuova Bracciolini (Arezzo) Capitale sociale Euro 1.610.511 i.v. REA di Arezzo n. 144514 Registro delle Imprese di Arezzo

CENTRO SERVIZI AMBIENTE IMPIANTI S.p.A. Sede in S.P. 7 di Piantravigne 52028 Terranuova Bracciolini (Arezzo) Capitale sociale Euro 1.610.511 i.v. REA di Arezzo n. 144514 Registro delle Imprese di Arezzo

L Imposta regionale sulle attività produttive - IRAP -

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

I Pomeriggi Musicali - Servizi Teatrali Srl

I Pomeriggi Musicali - Servizi Teatrali Srl Sede in Via San Giovanni sul Muro 2-20100 MILANO (MI) Capitale sociale Euro 20,000 i.v. Codice Fiscale 05877410968 SOCIETA A SOCIO UNICO soggetta all attivita

I Pomeriggi Musicali - Servizi Teatrali Srl Sede in Via San Giovanni sul Muro 2-20100 MILANO (MI) Capitale sociale Euro 20,000 i.v. Codice Fiscale 05877410968 SOCIETA A SOCIO UNICO soggetta all attivita

CAIBT PATRIMONIO S.P.A. Bilancio al 31/12/2014

Rea 367585 CAIBT PATRIMONIO S.P.A. Sede in VIA ZANNIER N. 9-30025 FOSSALTA DI PORTOGRUARO (VE) Capitale sociale Euro 2.414.366,00 i.v. Codice Fiscale e Partita Iva 04123620272 Iscritta al Registro Imprese

Rea 367585 CAIBT PATRIMONIO S.P.A. Sede in VIA ZANNIER N. 9-30025 FOSSALTA DI PORTOGRUARO (VE) Capitale sociale Euro 2.414.366,00 i.v. Codice Fiscale e Partita Iva 04123620272 Iscritta al Registro Imprese

ALFA SpA. Bilancio al DATI ANAGRAFICI

Bilancio al 31-12-2015 DATI ANAGRAFICI Sede in Via Giacomo Leopardi n. 15 - MILANO Codice Fiscale 11537330158 Numero Rea MI 113085 P.I. 11537330158 Capitale Sociale Euro 46.000 i.v. Forma giuridica SPA

Bilancio al 31-12-2015 DATI ANAGRAFICI Sede in Via Giacomo Leopardi n. 15 - MILANO Codice Fiscale 11537330158 Numero Rea MI 113085 P.I. 11537330158 Capitale Sociale Euro 46.000 i.v. Forma giuridica SPA

Bilancio al: 31/12/2004

Istituto Mutualistico Artisti Interpreti ed Esecutori - I.M.A.I.E. Sede in: Roma, Via Piave n.66 Cod.Fisc.80349720583 P.I.: 02311041004 Bilancio al: 31/12/2004 Stato patrimoniale attivo 31/12/2004 31/12/2003

Istituto Mutualistico Artisti Interpreti ed Esecutori - I.M.A.I.E. Sede in: Roma, Via Piave n.66 Cod.Fisc.80349720583 P.I.: 02311041004 Bilancio al: 31/12/2004 Stato patrimoniale attivo 31/12/2004 31/12/2003

A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI, con separata indicazione della parte già richiamata 0 0 0

CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI, con separata indicazione della parte già richiamata 0 0 0") SAES GETTERS S.p.A. STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI, con separata indicazione della parte già richiamata 0 0 0 B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali:

SAES GETTERS S.p.A. STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI, con separata indicazione della parte già richiamata 0 0 0 B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali:

STATO PATRIM ONIALE. ATTIVO 31 Dicembre Dicembre Casino de la Vallée S.p.A. A) Crediti verso soci per versamenti ancora dovuti 0 0

Crediti verso soci per versamenti ancora dovuti 0 0") STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC A. Quagli, UniGe 1 Agenda 1. Postulato della rilevanza e della prevalenza della sostanza sulla forma 2. Rendiconto finanziario 3. Modifiche

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC A. Quagli, UniGe 1 Agenda 1. Postulato della rilevanza e della prevalenza della sostanza sulla forma 2. Rendiconto finanziario 3. Modifiche

STATO PATRIMONIALE ATTIVO 31/12/ /12/2014. Parte richiamata 0 0. Parte da richiamare 0 0

B O D I N O E N G I N E E R I N G S. R. L Sede in ROMA - ST.COMM.PERRONE V.CATONE, 15 Capitale Sociale versato Euro 2.119.500,00 i.v. Iscritta alla C.C.I.A.A. di ROMA Codice Fiscale e N. iscrizione Registro

B O D I N O E N G I N E E R I N G S. R. L Sede in ROMA - ST.COMM.PERRONE V.CATONE, 15 Capitale Sociale versato Euro 2.119.500,00 i.v. Iscritta alla C.C.I.A.A. di ROMA Codice Fiscale e N. iscrizione Registro

Contabilità e Bilancio Edizione 2010/2011. I principi generali e particolari di valutazione

Contabilità e Bilancio Edizione 2010/2011 I principi generali e particolari di valutazione 1 2 Clausole generali Art. 2423 c.c. Principi generali Art. 2423 bis c.c. Le regole specifiche Art. 2426 c.c.

Contabilità e Bilancio Edizione 2010/2011 I principi generali e particolari di valutazione 1 2 Clausole generali Art. 2423 c.c. Principi generali Art. 2423 bis c.c. Le regole specifiche Art. 2426 c.c.

ASSOCIAZIONE CIDAC CITTA D ARTE E CULTURA

ASSOCIAZIONE CIDAC CITTA D ARTE E CULTURA Sede Legale Corso Vittorio Emanuele II, 21 ROMA RM P.IVA - C.F. n. 06227901003 NOTA INTEGRATIVA (Valori in Euro) Bilancio al 31/12/2013 Introduzione Il bilancio

ASSOCIAZIONE CIDAC CITTA D ARTE E CULTURA Sede Legale Corso Vittorio Emanuele II, 21 ROMA RM P.IVA - C.F. n. 06227901003 NOTA INTEGRATIVA (Valori in Euro) Bilancio al 31/12/2013 Introduzione Il bilancio

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio. Marco Allegrini

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio Marco Allegrini Rilevazione iniziale Considerazioni generali Valutazione al costo ammortizzato, se pagamento differito rispetto

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio Marco Allegrini Rilevazione iniziale Considerazioni generali Valutazione al costo ammortizzato, se pagamento differito rispetto

I nuovi principi contabili. Il nuovo schema del conto economico e l eliminazione della sezione straordinaria. dr. prof.

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

ENTE SCUOLA EDILE/CPT CHIETI. Bilancio al 31/12/2014

ENTE SCUOLA EDILE/CPT CHIETI Sede in Via Aterno, n. 187 66100 CHIETI (CH) CF n. 93007210698 PIVA n. 02039850694 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci

ENTE SCUOLA EDILE/CPT CHIETI Sede in Via Aterno, n. 187 66100 CHIETI (CH) CF n. 93007210698 PIVA n. 02039850694 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci

Bilancio al 31 dicembre ex art bis Codice Civile. Società. Bergamo Servizi Pubblici SRL. Capitale Sociale Euro i.v.

Bilancio al 31 dicembre 2012 ex art. 2435-bis Codice Civile Società Bergamo Servizi Pubblici SRL Capitale Sociale Euro 10.000 i.v. corrente in Bergamo Piazzale Goisis 6 Codice Fiscale e Registro delle

Bilancio al 31 dicembre 2012 ex art. 2435-bis Codice Civile Società Bergamo Servizi Pubblici SRL Capitale Sociale Euro 10.000 i.v. corrente in Bergamo Piazzale Goisis 6 Codice Fiscale e Registro delle

AMA - RIFIUTO E' RISORSE SCARL. Sede in Via Leone XIII Castellana Sicula (PA) Capitale Sociale Euro ,00 di cui Euro 2.

Capitale Sociale Euro ,00 di cui Euro 2.") Registro Imprese 06339050822 Rea 314696 AMA - RIFIUTO E' RISORSE SCARL Sede in Via Leone XIII 32-90020 Castellana Sicula (PA) Capitale Sociale Euro 10.000,00 di cui Euro 2.924,75 versati Bilancio al 31/12/2014

Registro Imprese 06339050822 Rea 314696 AMA - RIFIUTO E' RISORSE SCARL Sede in Via Leone XIII 32-90020 Castellana Sicula (PA) Capitale Sociale Euro 10.000,00 di cui Euro 2.924,75 versati Bilancio al 31/12/2014

DAZETECHNOLOGY SRL. Bilancio di esercizio al Dati anagrafici. Gli importi presenti sono espressi in Euro

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 04167800160 Numero Rea BG 441090 P.I. 04167800160 Capitale Sociale Euro Forma giuridica VIA PAGLIA, 21/B - BERGAMO (BG) 24122

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 04167800160 Numero Rea BG 441090 P.I. 04167800160 Capitale Sociale Euro Forma giuridica VIA PAGLIA, 21/B - BERGAMO (BG) 24122

SERVIZI ECOLOGICI INTEGRATI TOSCANA SRL. Bilancio al 31/12/2014

SERVIZI ECOLOGICI INTEGRATI TOSCANA SRL Reg. Imp. 01349420529 Rea 140523 Sede in VIA FONTEBRANDA 65-53100 SIENA (SI) Capitale sociale Euro 14.296.566,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo

SERVIZI ECOLOGICI INTEGRATI TOSCANA SRL Reg. Imp. 01349420529 Rea 140523 Sede in VIA FONTEBRANDA 65-53100 SIENA (SI) Capitale sociale Euro 14.296.566,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo

FAGGIOLATI PUMPS SPA. Bilancio al 31/12/2014

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

DIAMANTELL SRL. Bilancio di esercizio al Dati anagrafici. SOCIETA' A RESPONSABILITA' LIMITATA (SR) Società in liquidazione

Società in liquidazione") Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in 56031 BIENTINA (PI) PIAZZA V. EMANUELE II, 27/B Codice Fiscale 02099500502 Numero Rea PI 180818 P.I. 02099500502 Capitale Sociale Euro 20.000

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in 56031 BIENTINA (PI) PIAZZA V. EMANUELE II, 27/B Codice Fiscale 02099500502 Numero Rea PI 180818 P.I. 02099500502 Capitale Sociale Euro 20.000

GLI SCHEMI DI BILANCIO IN ITALIA

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

AZIENDA SERVIZI PUBBLICI SPA. Bilancio al 31/12/2013

AZIENDA SERVIZI PUBBLICI SPA Reg. Imp. 02315031001 Rea 864634 Sede in LARGO FELICE ARMATI 1-00043 CIAMPINO (RM) Capitale sociale Euro 1.120.173,00 I.V. Bilancio al 31/12/2013 Stato patrimoniale attivo

AZIENDA SERVIZI PUBBLICI SPA Reg. Imp. 02315031001 Rea 864634 Sede in LARGO FELICE ARMATI 1-00043 CIAMPINO (RM) Capitale sociale Euro 1.120.173,00 I.V. Bilancio al 31/12/2013 Stato patrimoniale attivo

Dottore in economia PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

BILANCIO D ESERCIZIO B ESERCITAZIONE

BILANCIO D ESERCIZIO B ESERCITAZIONE Si considerino i seguenti vincoli relativi alla società AEROSPACE, società per azioni che opera nel settore delle grandi commesse aerospaziali: 1) La struttura patrimoniale

BILANCIO D ESERCIZIO B ESERCITAZIONE Si considerino i seguenti vincoli relativi alla società AEROSPACE, società per azioni che opera nel settore delle grandi commesse aerospaziali: 1) La struttura patrimoniale

SOCIETA' PER CORNIGLIANO SPA. Bilancio al 31/12/2014

SOCIETA' PER CORNIGLIANO SPA Reg. Imp. 01367680996 Rea 404147 Sede in PIAZZA DE FERRARI 1-16121 GENOVA (GE) Capitale sociale Euro 11.975.277,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

SOCIETA' PER CORNIGLIANO SPA Reg. Imp. 01367680996 Rea 404147 Sede in PIAZZA DE FERRARI 1-16121 GENOVA (GE) Capitale sociale Euro 11.975.277,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

TRIESTE TERMINAL PASSEGGERI SPA. Bilancio al 31/12/2015

TRIESTE TERMINAL PASSEGGERI SPA Reg. Imp. 01125570323 Rea 126538 Sede in PUNTO FRANCO VECCHIO MOLO IV c/o CAPANNONE 1-34135 - TRIESTE (TS) Capitale sociale Euro 750.000,00 I.V. Bilancio al 31/12/2015 Stato

TRIESTE TERMINAL PASSEGGERI SPA Reg. Imp. 01125570323 Rea 126538 Sede in PUNTO FRANCO VECCHIO MOLO IV c/o CAPANNONE 1-34135 - TRIESTE (TS) Capitale sociale Euro 750.000,00 I.V. Bilancio al 31/12/2015 Stato

Bilancio 2016: come cambia la Nota integrativa parte seconda

Pubblicato il 21-12-2016 alle 23:00 Bilancio 2016: come cambia la Nota integrativa parte seconda Continuiamo la nostra analisi sulle modifiche che interessano la Nota integrativa del prossimo bilancio.

Pubblicato il 21-12-2016 alle 23:00 Bilancio 2016: come cambia la Nota integrativa parte seconda Continuiamo la nostra analisi sulle modifiche che interessano la Nota integrativa del prossimo bilancio.

TERME DI RECOARO - S.P.A. IN CONCORDATO PREVENTIVO

TERME DI RECOARO - S.P.A. IN CONCORDATO PREVENTIVO Sede in RECOARO TERME Codice Fiscale 00720060243 - Rea VICENZA 150160 P.I.: 00720060243 Capitale Sociale Euro 3283487 i.v. Forma giuridica: SOCIETA' PER

TERME DI RECOARO - S.P.A. IN CONCORDATO PREVENTIVO Sede in RECOARO TERME Codice Fiscale 00720060243 - Rea VICENZA 150160 P.I.: 00720060243 Capitale Sociale Euro 3283487 i.v. Forma giuridica: SOCIETA' PER

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

C.V.FamilyHolding S.r.l.

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

FAGGIOLATI PUMPS SPA. Bilancio al 31/12/2013

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

FAGGIOLATI PUMPS SPA. Bilancio al 31/12/2010

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

Reg. Imp. 01207900430 Rea 123548 FAGGIOLATI PUMPS SPA Società soggetta a direzione e coordinamento di GOLD SRL UNIPERSONALE Sede in VIA PAPA GIOVANNI XXIII, 31-62100 MACERATA (MC) Capitale sociale Euro

Bilancio al 31/12/2013

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

VOLTANO S.P.A. Bilancio al 31/12/2013

Reg. Imp. 80002710848 Rea 177957 VOLTANO S.P.A. Sede in VIA MINIERA POZZO NUOVO N. 1-92021 ARAGONA (AG) Capitale sociale Euro 63.086.037,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013

Reg. Imp. 80002710848 Rea 177957 VOLTANO S.P.A. Sede in VIA MINIERA POZZO NUOVO N. 1-92021 ARAGONA (AG) Capitale sociale Euro 63.086.037,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n Firenze. Iscritta nel Registro delle Imprese di Firenze al n

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale. Bilancio al 31/12/2003

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale Sede in Via Giovanni Porzio Isola F10 80143 NAPOLI Fondo Consortile Euro 516.456,90 di cui versato Euro 444.545,38 Iscrtitto al Registro delle

CONSORZIO GE.SE.CE.DI. Gestione Servizi Centro Direzionale Sede in Via Giovanni Porzio Isola F10 80143 NAPOLI Fondo Consortile Euro 516.456,90 di cui versato Euro 444.545,38 Iscrtitto al Registro delle

Genova, 10 marzo Titolo OIC 16 Immobilizzazioni materiali. Sede di svolgimento Genova

Genova, 10 marzo 2016 Titolo OIC 16 Immobilizzazioni materiali Sede di svolgimento Genova 1 Cespiti destinati alla vendita, nuova versione OIC 16: «le immobilizzazioni immateriali che società decide di

Genova, 10 marzo 2016 Titolo OIC 16 Immobilizzazioni materiali Sede di svolgimento Genova 1 Cespiti destinati alla vendita, nuova versione OIC 16: «le immobilizzazioni immateriali che società decide di

MULTISERVIZI CAGLIARI SPA

Sede in VIALE DIAZ 70/A Codice Fiscale 02730180920 - Rea 219984 P.I.: 02730180920 Capitale Sociale Euro 310000 i.v. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2010

Sede in VIALE DIAZ 70/A Codice Fiscale 02730180920 - Rea 219984 P.I.: 02730180920 Capitale Sociale Euro 310000 i.v. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2010

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013 A.E.R. Ambiente Energia Risorse S.p.A.: Bilancio al 31/12/13 Pagina n. 18 A.E.R. Ambiente Energia Risorse S.p.A. Bilancio al 31/12/2013 Stato patrimoniale attivo

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013 A.E.R. Ambiente Energia Risorse S.p.A.: Bilancio al 31/12/13 Pagina n. 18 A.E.R. Ambiente Energia Risorse S.p.A. Bilancio al 31/12/2013 Stato patrimoniale attivo

GENOVA CAR SHARING S.R.L.

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2014 DATI ANAGRAFICI Indirizzo Sede legale: GENOVA GE VIALE BRIGATE PARTIGIANE 1A Numero REA: GE - 407161 Forma giuridica: SOCIETA' A

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2014 DATI ANAGRAFICI Indirizzo Sede legale: GENOVA GE VIALE BRIGATE PARTIGIANE 1A Numero REA: GE - 407161 Forma giuridica: SOCIETA' A

Società per il Patrimonio Immobiliare S.P.IM. S.p.A.

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A.

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A. Sede in VIA DELLA SIDERURGICA, 12 - POTENZA (PZ) 85100 Codice Fiscale 96006460768 - Numero Rea PZ 88683 P.I.: 01383790761 Capitale Sociale Euro 2.000.000

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A. Sede in VIA DELLA SIDERURGICA, 12 - POTENZA (PZ) 85100 Codice Fiscale 96006460768 - Numero Rea PZ 88683 P.I.: 01383790761 Capitale Sociale Euro 2.000.000

AZIENDA CASA EMILIA ROMAGNA - PARMA. Bilancio al 31/12/2015

AZIENDA CASA EMILIA ROMAGNA - PARMA Reg. Imp. 00160390340 Rea 191186 Sede in VICOLO GROSSARDI N. 16 A - 43100 PARMA (PR) Capitale sociale Euro 1.578.442,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

AZIENDA CASA EMILIA ROMAGNA - PARMA Reg. Imp. 00160390340 Rea 191186 Sede in VICOLO GROSSARDI N. 16 A - 43100 PARMA (PR) Capitale sociale Euro 1.578.442,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

FONDAZIONE SISTEMA TOSCANA

FONDAZIONE SISTEMA TOSCANA Sede in FIRENZE (FI), 50129, Via Duca D'Aosta, 9 Codice Fiscale 05468660484 - Rea 550962 P.I.: 05468660484 Capitale Sociale Euro 6175294 i.v. Bilancio al 31/12/2012 Gli importi

FONDAZIONE SISTEMA TOSCANA Sede in FIRENZE (FI), 50129, Via Duca D'Aosta, 9 Codice Fiscale 05468660484 - Rea 550962 P.I.: 05468660484 Capitale Sociale Euro 6175294 i.v. Bilancio al 31/12/2012 Gli importi

Dalla situazione contabile a Stato patrimoniale e Conto economico

Dalla situazione contabile a Stato patrimoniale e Conto economico di Laura Mottini Destinatari: alunni della classe quarta IGEA e Programmatori Conoscenza Natura dei conti e relativa classificazione Obiettivi

Dalla situazione contabile a Stato patrimoniale e Conto economico di Laura Mottini Destinatari: alunni della classe quarta IGEA e Programmatori Conoscenza Natura dei conti e relativa classificazione Obiettivi

LUCCA UNITED SOCIETA' COOPERATIVA

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 02258270467 Numero Rea LU 210771 P.I. 02258270467 Capitale Sociale Euro 16.700 Forma giuridica Settore di attività prevalente

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 02258270467 Numero Rea LU 210771 P.I. 02258270467 Capitale Sociale Euro 16.700 Forma giuridica Settore di attività prevalente

BILANCIO AL

FONDAZIONE MUSEO DELLE ANTICHITA' EGIZIE DI TORINO Sede legale in Via Accademia delle Scienze 6 - Torino C.F. 97656000011 Fondo di Dotazione Patrimoniale euro 750.000= (i.v.) P. IVA 09269240017 BILANCIO

FONDAZIONE MUSEO DELLE ANTICHITA' EGIZIE DI TORINO Sede legale in Via Accademia delle Scienze 6 - Torino C.F. 97656000011 Fondo di Dotazione Patrimoniale euro 750.000= (i.v.) P. IVA 09269240017 BILANCIO

Il nuovo bilancio d esercizio - OIC 12

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

BILANCIO ESERCIZIO. Informazioni generali sull'impresa. Stato patrimoniale

Page 1 of 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: SETHI SRL VIA A. VOLTA, 31 - Sede: ABANO TERME (PD) 35031 Capitale Sociale: 52.000 Capitale Sociale Interamente

Page 1 of 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: SETHI SRL VIA A. VOLTA, 31 - Sede: ABANO TERME (PD) 35031 Capitale Sociale: 52.000 Capitale Sociale Interamente

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

b Verso imprese collegate - -

Consolidato Abbreviato semestrale 30062017 Stato patrimoniale attivo 30/06/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati) (da richiamare) B) Immobilizzazioni

Consolidato Abbreviato semestrale 30062017 Stato patrimoniale attivo 30/06/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati) (da richiamare) B) Immobilizzazioni

GENOVA CAR SHARING S.R.L.

Sede in VIALE BRIGATE PARTIGIANE 1/A - 16129 GENOVA Codice Fiscale 01405760990 - Rea GE 407161 P.I.: 01405760990 Capitale Sociale Euro 55000.00 i.v. Bilancio al 31/12/2013 Gli importi presenti sono espressi

Sede in VIALE BRIGATE PARTIGIANE 1/A - 16129 GENOVA Codice Fiscale 01405760990 - Rea GE 407161 P.I.: 01405760990 Capitale Sociale Euro 55000.00 i.v. Bilancio al 31/12/2013 Gli importi presenti sono espressi

IL RENDICONTO FINANZIARIO. Valter Cantino Università di Torino Torino Incontra 15 marzo 2016

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

SERVIZI INTEGRATI AREA FIORENTINA SPA. Bilancio al 31/12/2015

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

SERVIZI INTEGRATI AREA FIORENTINA SPA Reg. Imp. 05241640480 Rea 531577 Sede in VIA DON LORENZO PEROSI 2-50012 BAGNO A RIPOLI (FI) Capitale sociale Euro 2.425.961,00 I.V. Bilancio al 31/12/2015 Stato patrimoniale

ASSOCIAZIONE NAZ. COSTRUTTORI EDILI FERROVIARI RIUNITI

ASSOCIAZIONE NAZ. COSTRUTTORI EDILI FERROVIARI RIUNITI Sede in VIA NOMENTANA 201 ROMA RM Codice Fiscale 11637201002 - Rea P.I.: 11637201002 Capitale Sociale Euro i.v. Forma giuridica: ASSOCIAZIONE Bilancio

ASSOCIAZIONE NAZ. COSTRUTTORI EDILI FERROVIARI RIUNITI Sede in VIA NOMENTANA 201 ROMA RM Codice Fiscale 11637201002 - Rea P.I.: 11637201002 Capitale Sociale Euro i.v. Forma giuridica: ASSOCIAZIONE Bilancio

Premessa. Sintesi delle criticità fiscali per la redazione del bilancio 2016

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

G.A.L. DAUNIA RURALE SOCIETA' CONSORTILE A R.L.

Sede in PIAZZA MUNICIPIO, 1 SAN SEVERO Codice Fiscale 03705170714 - Rea FG 266517 P.I.: 03705170714 Capitale Sociale Euro 120000 Forma giuridica: SOCIETA' CONSORTILE A R.L. Bilancio al 31/12/2013 Gli importi

Sede in PIAZZA MUNICIPIO, 1 SAN SEVERO Codice Fiscale 03705170714 - Rea FG 266517 P.I.: 03705170714 Capitale Sociale Euro 120000 Forma giuridica: SOCIETA' CONSORTILE A R.L. Bilancio al 31/12/2013 Gli importi

LE RETTIFICHE DI CONSOLIDAMENTO

LE RETTIFICHE DI CONSOLIDAMENTO PREMESSA Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come unica entità economica, distinta

LE RETTIFICHE DI CONSOLIDAMENTO PREMESSA Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come unica entità economica, distinta

MAILUP S.P.A. Bilancio al 30/06/2016

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIA FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 283.265,68 I.V. Bilancio al 30/06/2016 Stato patrimoniale attivo 30/06/2016 31/12/2015

Reg. Imp. 01279550196 Rea 1743733 MAILUP S.P.A. Sede in VIA FRANCESCO RESTELLI 1-20124 MILANO (MI) Capitale sociale Euro 283.265,68 I.V. Bilancio al 30/06/2016 Stato patrimoniale attivo 30/06/2016 31/12/2015

ALTE MADONIE AMBIENTE S.P.A. IN LIQUIDAZIONE. Sede in Via Leone XIII N Castellana Sicula (PA) Bilancio al 31/12/2012

Bilancio al 31/12/2012") Registro Imprese 05161250823 Rea 238773 ALTE MADONIE AMBIENTE S.P.A. IN LIQUIDAZIONE Sede in Via Leone XIII N.32-90020 Castellana Sicula (PA) Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012

Registro Imprese 05161250823 Rea 238773 ALTE MADONIE AMBIENTE S.P.A. IN LIQUIDAZIONE Sede in Via Leone XIII N.32-90020 Castellana Sicula (PA) Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012

CONSORZIO PER LO SVILUPPO INDUSTRIALE FROSINONE. Bilancio al 31/12/2013

Reg. Imp. Rea 143631 CONSORZIO PER LO SVILUPPO INDUSTRIALE FROSINONE Sede in PIAZZALE DE MATTHAEIS 41-03100 FROSINONE (FR) Capitale sociale Euro 435.027,01 DI CUI EURO 426.262,19 VERSATI Bilancio al 31/12/2013

Reg. Imp. Rea 143631 CONSORZIO PER LO SVILUPPO INDUSTRIALE FROSINONE Sede in PIAZZALE DE MATTHAEIS 41-03100 FROSINONE (FR) Capitale sociale Euro 435.027,01 DI CUI EURO 426.262,19 VERSATI Bilancio al 31/12/2013

AGENZIA ENERGETICA PROVINCIA DI PISA S.R.L.

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA CHIASSATELLO CORTE SANAC 57 - PISA (PI) Codice Fiscale 01449120508 Numero Rea PISA 128577/98 PI P.I. 01449120508 Capitale Sociale Euro 66.529

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA CHIASSATELLO CORTE SANAC 57 - PISA (PI) Codice Fiscale 01449120508 Numero Rea PISA 128577/98 PI P.I. 01449120508 Capitale Sociale Euro 66.529

Il bilancio in forma abbreviata

Il bilancio in forma abbreviata Soggetti interessati Società di capitali Società di persone con soci società di capitali Che nel 1 esercizio, o, successivamente, per 2 esercizi consecutivi non hanno superato

Il bilancio in forma abbreviata Soggetti interessati Società di capitali Società di persone con soci società di capitali Che nel 1 esercizio, o, successivamente, per 2 esercizi consecutivi non hanno superato

COOP. PROVINCIALE SERVIZI SOCIETA COOP. SOCIALE Codice fiscale

COOPERATIVA PROVINCIALE SERVIZI - SOC. COOP. SOCIALE VIA PIAVE 39-31100 TREVISO (TV) Codice fiscale 00792090268 Partita iva 00792090268 Codice CCIAA TV Numero R.E.A 000000152891 Capitale Sociale 622960,00

COOPERATIVA PROVINCIALE SERVIZI - SOC. COOP. SOCIALE VIA PIAVE 39-31100 TREVISO (TV) Codice fiscale 00792090268 Partita iva 00792090268 Codice CCIAA TV Numero R.E.A 000000152891 Capitale Sociale 622960,00

AZIENDA CONSORZIALE TRASPORTI

Sede in VIALE TRENTO TRIESTE N.11 Codice Fiscale 00353510357 - Rea REGGIO EMILIA 00353510357 RE - 0128373 P.I.: 00353510357 Capitale Sociale Euro 12671394 Forma giuridica: CONSORZIO DI CUI AL D.LGS 267/2000

Sede in VIALE TRENTO TRIESTE N.11 Codice Fiscale 00353510357 - Rea REGGIO EMILIA 00353510357 RE - 0128373 P.I.: 00353510357 Capitale Sociale Euro 12671394 Forma giuridica: CONSORZIO DI CUI AL D.LGS 267/2000

ACQUEDOTTO DEL FIORA SPA. Bilancio al 31/12/2011

ACQUEDOTTO DEL FIORA SPA Reg. Imp. 00304790538 Rea 83135 Sede in VIA MAMELI 10-58100 GROSSETO (GR) Capitale sociale Euro 1.730.520,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011 31/12/2010

ACQUEDOTTO DEL FIORA SPA Reg. Imp. 00304790538 Rea 83135 Sede in VIA MAMELI 10-58100 GROSSETO (GR) Capitale sociale Euro 1.730.520,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011 31/12/2010

Società per l'ammodernamento e la Gestione delle Ferrovie Tramvie

Società per l'ammodernamento e la Gestione delle Ferrovie Tramvie Vicentine SpA Sede in 36100 Vicenza - Viale Milano 138 Codice Fiscale 00153280243 - Rea Vicenza 111230 P.I.: 00153280243 Capitale Sociale

Società per l'ammodernamento e la Gestione delle Ferrovie Tramvie Vicentine SpA Sede in 36100 Vicenza - Viale Milano 138 Codice Fiscale 00153280243 - Rea Vicenza 111230 P.I.: 00153280243 Capitale Sociale

BILANCIO ANNO Bilancio in forma abbreviata al pag. 1

BILANCIO ANNO 2016 2016 2015 S T A T O P A T R I M O N I A L E A T T I V O A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ancora da richiamare richiamati TOTALE CREDITI VERSO SOCI A) B) IMMOBILIZZAZIONI

BILANCIO ANNO 2016 2016 2015 S T A T O P A T R I M O N I A L E A T T I V O A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ancora da richiamare richiamati TOTALE CREDITI VERSO SOCI A) B) IMMOBILIZZAZIONI