Servizio Pianificazione Programmazione e Controllo Gennaio 2017

|

|

|

- Erico Quaranta

- 6 anni fa

- Visualizzazioni

Transcript

1 Bilancio Consolidato Comune di Reggio Emilia Servizio Pianificazione Programmazione e Controllo Gennaio 2017

2 Il bilancio consolidato Normativa di riferimento Art. 11-bis (Bilancio consolidato) Dlgs 118/ Gli enti di cui all articolo 1, comma 1, redigono il bilancio consolidato con i propri enti ed organismi strumentali, aziende, società controllate e partecipate, secondo le modalità ed i criteri individuati nel principio applicato del bilancio consolidato di cui all allegato n. 4/4. 2. Il bilancio consolidato è costituito dal conto economico consolidato, dallo stato patrimoniale consolidato e dai seguenti allegati: a) la relazione sulla gestione consolidata che comprende la nota integrativa; b) la relazione del collegio dei revisori dei conti. 3. Ai fini dell inclusione nel bilancio consolidato, si considera qualsiasi ente strumentale, azienda, società controllata e partecipata, indipendentemente dalla sua forma giuridica pubblica o privata, anche se le attività che svolge sono dissimili da quelle degli altri componenti del gruppo, con l esclusione degli enti cui si applica il titolo II. 4. Gli enti di cui al comma 1 possono rinviare l adozione del bilancio consolidato con riferimento all esercizio 2016, salvo gli enti che, nel 2014, hanno partecipato alla sperimentazione.

3 Il bilancio consolidato Allegati di riferimento e scadenze Principio contabile applicato del bilancio consolidato (Allegato 4/4 D.Lgs 118/2011); Schema di Bilancio Consolidato con i propri enti ed organismi strumentali (Allegato 11 D.Lgs 118/2011) composto da: - Stato Patrimoniale Attivo - Stato Patrimoniale Passivo -Conto Economico -Nota Integrativa e Relazione sulla gestione Entrambi gli allegati sono reperibili nella sezione ARCONET al sito Predisposizione e approvazione elenchi in Giunta: entro il 31/12/2016 Approvazione Bilancio consolidato in Consiglio: entro il 30/09/2017

4 Premesse Il bilancio consolidato rappresenta la situazione patrimoniale e il risultato economico della complessiva attività svolta dall Ente attraverso le proprie articolazioni organizzative, i suoi enti strumentali e le sue società controllate e partecipate. In particolare il bilancio consolidato consente di: a) ottenere una visione completa delle consistenze patrimoniali e finanziarie di un gruppo di enti e società che fanno capo ad un amministrazione pubblica, incluso il risultato economico. b) attribuire alla amministrazione capogruppo un nuovo strumento per programmare, gestire e controllare con maggiore efficacia il proprio gruppo comprensivo di enti e società; c) intraprendere un percorso di coinvolgimento degli organismi partecipati e permettere il potenziamento dei flussi informativi tra l Ente e le sue partecipate per una maggiore definizione e conciliazione delle operazioni contabili.

5 Il percorso per la costruzione del bilancio consolidato L'iter per la redazione del Bilancio Consolidato comprende le seguenti fasi: 1) Definizione dell Area di Consolidamento (attraverso la predisposizione di due elenchi così come definiti nel punto 3.1 del principio contabile all. 4/4); 2) Comunicazione agli organismi partecipati rientranti nell'area di consolidamento così come definito nel punto 3.2; 3) Individuazione dei bilanci da consolidare; 4) Individuazione del metodo di consolidamento; 5) Rilevazione delle operazioni infragruppo (debiti, crediti, costi, ricavi) con il coinvolgimento degli organismi partecipati rientranti nell area di consolidamento; 6) Rilevazione delle differenze di consolidamento; 7) Consolidamento delle voci contabili rettificate e definizione del bilancio consolidato;

6 1. Definizione dell Area di Consolidamento (attraverso la predisposizione di due elenchi così come definiti nel punto 3.1 dell'allegato 4/4) Al fine di consentire la predisposizione del bilancio consolidato, gli enti capogruppo, predispongono due distinti elenchi concernenti: gli enti, le aziende e le società che compongono il gruppo amministrazione pubblica, in applicazione dei principi indicati nel paragrafo 2 del principio contabile 4/4, evidenziando gli enti, le aziende e le società che, a loro volta, sono a capo di un gruppo di amministrazioni pubbliche o di imprese; gli enti, le aziende e le società componenti del gruppo compresi nel bilancio consolidato. I due elenchi, e i relativi aggiornamenti, sono oggetto di approvazione da parte della Giunta. Entrambi gli elenchi sono aggiornati alla fine dell esercizio per tenere conto di quanto avvenuto nel corso della gestione. La versione definitiva dei due elenchi è inserita nella nota integrativa al bilancio consolidato.

7 1. Definizione dell Area di Consolidamento (attraverso la predisposizione di due elenchi così come definiti nel punto 3.1 dell'allegato 4/4) Gli enti e le società del gruppo compresi nell elenco gruppo amministrazione pubblica possono non essere inseriti nell elenco degli enti oggetto di consolidamento nei casi di: Irrilevanza; Impossibilità di reperire le informazioni (eventi di natura straordinaria ecc) In ogni caso, sono considerate irrilevanti, e non oggetto di consolidamento, le quote di partecipazione inferiori all 1% del capitale della società partecipata.

L'Irrilevanza Sono considerati irrilevanti i bilanci che presentano, per ciascuno dei seguenti parametri, una incidenza inferiore al 10 per cento per gli enti locali e al 5 per")

8 1. Definizione dell Area di Consolidamento (attraverso la predisposizione di due elenchi così come definiti nel punto 3.1 dell'allegato 4/4) L'Irrilevanza Sono considerati irrilevanti i bilanci che presentano, per ciascuno dei seguenti parametri, una incidenza inferiore al 10 per cento per gli enti locali e al 5 per cento per le Regioni e le Province autonome rispetto alla posizione patrimoniale, economico e finanziaria della capogruppo: - totale dell attivo, - patrimonio netto, - totale dei ricavi caratteristici. Al fine di garantire la significatività del bilancio consolidato gli enti possono considerare non irrilevanti i bilanci degli enti e delle società che presentano percentuali inferiori a quelle sopra richiamate.

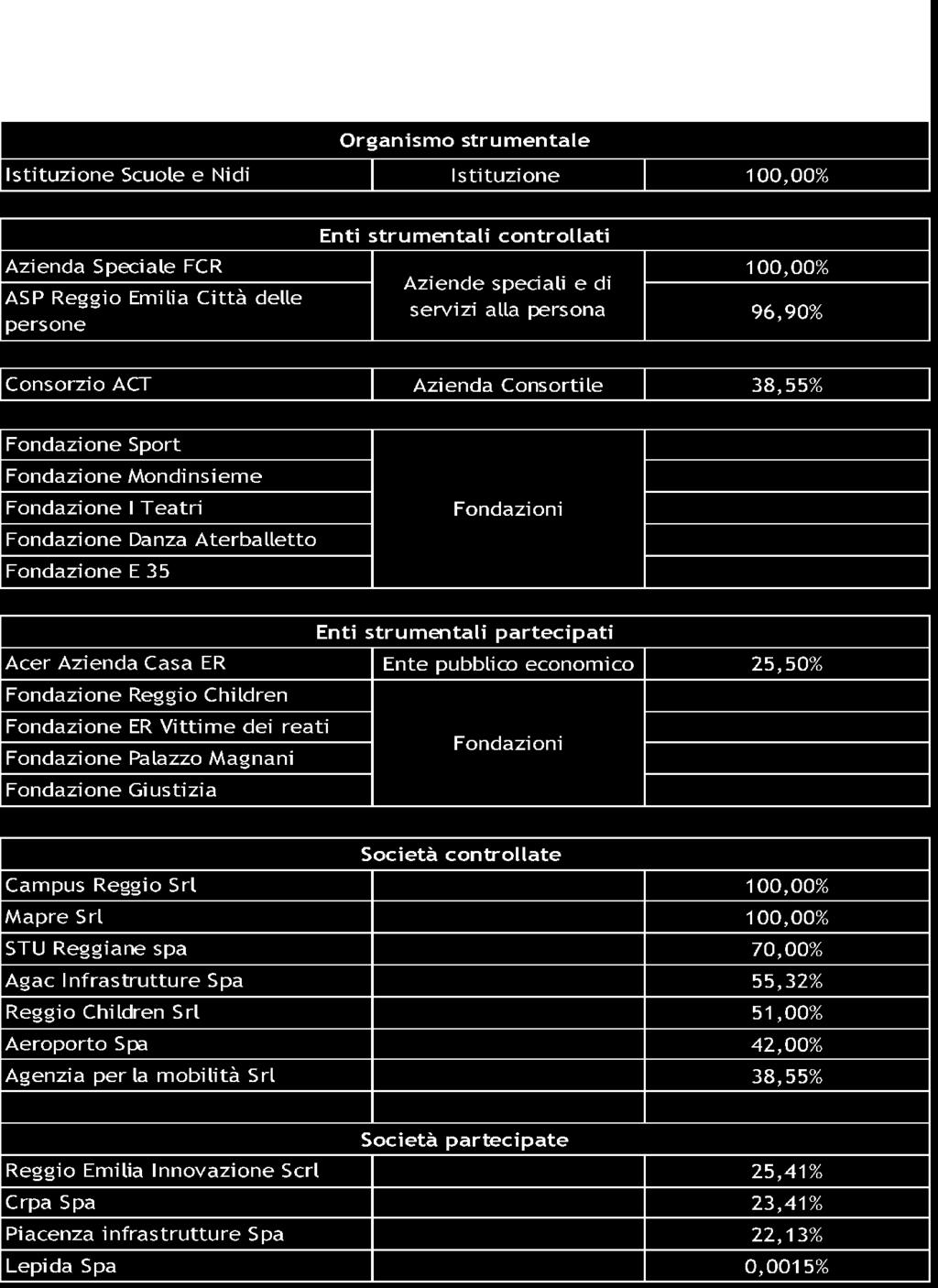

9 1. Definizione dell Area di consolidamento Per definire l area di consolidamento il principio fa riferimento al gruppo amministrazione pubblica che comprende gli enti e gli organismi strumentali, gli enti strumentali controllati e partecipati, le società controllate e partecipate da un amministrazione pubblica. Gli organismi strumentali: trattasi delle articolazioni organizzative della capogruppo stessa. Organismo strumentale del Comune di Reggio Emilia è l'istituzione Scuole e Nidi d'infanzia.

10 1. Definizione dell Area di consolidamento Art. 11-ter D.Lgs 118/2011 Gli enti strumentali controllati: Si definisce ente strumentale controllato di una regione o di un ente locale di cui all articolo 2 del decreto legislativo 18 agosto 2000, n. 267, l azienda o l ente, pubblico o privato, nei cui confronti la regione o l ente locale ha una delle seguenti condizioni: a) ha il possesso, diretto o indiretto, della maggioranza dei voti esercitabili nell ente o nell azienda; b) ha il potere assegnato da legge, statuto o convenzione di nominare o rimuovere la maggioranza dei componenti degli organi decisionali, competenti a definire le scelte strategiche e le politiche di settore, nonché a decidere in ordine all indirizzo, alla pianificazione ed alla programmazione dell attività di un ente o di un azienda; c) esercita, direttamente o indirettamente la maggioranza dei diritti di voto nelle sedute degli organi decisionali, competenti a definire le scelte strategiche e le politiche di settore, nonché a decidere in ordine all indirizzo, alla pianificazione ed alla programmazione dell attività dell ente o dell azienda; d) ha l obbligo di ripianare i disavanzi nei casi consentiti dalla legge, per percentuali superiori alla quota di partecipazione; e) esercita un influenza dominante in virtù di contratti o clausole statutarie, nei casi in cui la legge consente tali contratti o clausole. I contratti di servizio pubblico e di concessione stipulati con enti o aziende che svolgono prevalentemente l attività oggetto di tali contratti presuppongono l esercizio di influenza dominante. Sono ad esempio Enti strumentali controllati del Comune nel 2016: Fcr, Asp Reggio Emilia Città delle persone, Fondazione Danza

11 1. Definizione dell Area di consolidamento Gli enti strumentali partecipati: Costituiti dagli enti pubblici e privati e dalle aziende nei cui confronti la capogruppo ha una partecipazione in assenza delle condizioni elencate per gli enti strumentali controllati. Ente strumentale partecipato del Comune di Reggio Emilia è Acer.

12 1. Definizione dell Area di consolidamento Art 11 quater D.Lgs 118/2011 Società controllate Si definisce controllata da una regione o da un ente locale la società nella quale la regione o l ente locale ha una delle seguenti condizioni: a. il possesso, diretto o indiretto, anche sulla scorta di patti parasociali, della maggioranza dei voti esercitabili nell assemblea ordinaria o dispone di voti sufficienti per esercitare una influenza dominante sull assemblea ordinaria; b. il diritto, in virtù di un contratto o di una clausola statutaria, di esercitare un influenza dominante, quando la legge consente tali contratti o clausole. - I contratti di servizio pubblico e gli atti di concessione stipulati con società che svolgono prevalentemente l attività oggetto di tali contratti comportano l esercizio di influenza dominante. In fase di prima applicazione del presente decreto, con riferimento agli esercizi , non sono considerate le società quotate e quelle da esse controllate ai sensi dell'articolo 2359 del codice civile. A tal fine, per società quotate dagli enti di cui al presente articolo si intendono le società emittenti strumenti finanziari quotati in mercati regolamentati. Sono società controllate del Comune nel 2016: Mapre, Campus, Agac Infrastrutture, Agenzia per la mobilità

13 1. Definizione dell Area di consolidamento Le società partecipate: Rientrano nel gruppo: le società partecipate dell amministrazione pubblica capogruppo, costituite dalle società a totale partecipazione pubblica affidatarie dirette di servizi pubblici locali della regione o dell ente locale indipendentemente dalla quota di partecipazione. A decorrere dal 2018, con riferimento all esercizio 2017 la definizione di società partecipata è estesa alle società nelle quali la regione o l ente locale, direttamente o indirettamente, dispone di una quota significativa di voti, esercitabili in assemblea, pari o superiore al 20 per cento, o al 10 per cento se trattasi di società quotata. Sono società partecipate del Comune: Piacenza Infrastrutture, Crpa e Reggio Emilia Innovazione

14 Cosa fa il Comune: Definizione dell Area di consolidamento

15 1.Definizione dell Area di consolidamento Le Fondazioni Il patrimonio conferito nelle fondazioni non è rappresentato nello Stato Patrimoniale del Comune di Reggio. Nel bilancio consolidato il patrimonio e il risultato economico della fondazione sono rappresentati interamente come patrimonio e risultato di pertinenza dei terzi, fermo restando il consolidamento, voce per voce, dell'intero importo delle voci contabili dello stato patrimoniale e del conto economico della fondazione.

16 1. Definizione elenchi Comune Re

17 1.Definizione dell Area di consolidamento Cosa fa il Comune Il Comune ha deciso di procedere al consolidamento integrale dei seguenti organismi: - ASP Reggio Emilia Città delle Persone; - Consorzio ACT; - Fondazione i Teatri; - Fondazione E 35; - Agac Infrastrutture; - Agenzia per la mobilità; - Aeroporto. - Acer viene consolidata proporzionalmente in quanto per il Comune di RE risulta essere ente strumentale partecipato. - Reggio Emilia Fiere in liquidazione non è stata consolidata anche se la Commissione Arconet ha proposto di inserire nel consolidamento gli enti in liquidazione. Tale orientamento non è stato ancora recepito nel principio.

18 2. Comunicazione agli organismi partecipati rientranti nell'area di consolidamento così come definito nell'art 3.2 Prima dell avvio dell obbligo di redazione del bilancio consolidato l amministrazione pubblica capogruppo: comunica agli enti, alle aziende e alle società comprese nell elenco degli organismi oggetto di consolidamento che saranno inseriti nel bilancio consolidato dell'ente per l'esercizio successivo; trasmette a ciascuno di tali enti l elenco degli organismi compresi nel consolidato; impartisce le direttive necessarie per rendere possibile la predisposizione del bilancio consolidato.

19 2. Comunicazione agli organismi partecipati rientranti nell'area di consolidamento così come definito nell'art 3.2 Tali direttive riguardano: le modalità e i tempi di trasmissione dei bilanci di esercizio, dei rendiconti o dei bilanci consolidati e delle informazioni integrative necessarie all elaborazione del consolidato. I bilanci di esercizio e la documentazione integrativa sono trasmessi alla capogruppo entro 10 giorni dall approvazione e, in ogni caso, entro il 20 agosto dell anno successivo a quello di riferimento. L osservanza di tali termini è particolarmente importante, in considerazione dei tempi tecnici necessari per l effettuazione delle operazioni di consolidamento, per permettere il rispetto dei tempi previsti per il controllo e l approvazione del bilancio consolidato. Se alle scadenze previste i bilanci dei componenti del gruppo non sono ancora stati approvati, è trasmesso il pre-consuntivo o il bilancio predisposto ai fini dell approvazione. le indicazioni di dettaglio riguardanti la documentazione e le informazioni integrative che i componenti del gruppo devono trasmettere per rendere possibile l elaborazione del consolidato. Di norma i documenti richiesti comprendono lo stato patrimoniale, il conto economico e le informazioni di dettaglio riguardanti le operazioni interne al gruppo (crediti, debiti, proventi e oneri, utili e perdite conseguenti a operazioni effettuate tra le componenti del gruppo) e che devono essere contenute nella nota integrativa del bilancio consolidato. le istruzioni necessarie per avviare un percorso che consenta, in tempi ragionevolmente brevi, di adeguare i bilanci del gruppo, compresi i bilanci consolidati intermedi, ai criteri previsti nel presente principio, se non in contrasto con la disciplina civilistica, per gli enti del gruppo in contabilità economico-patrimoniale. In particolare, la capogruppo predispone e trasmette ai propri enti strumentali e società controllate linee guida concernenti i criteri di valutazione di bilancio e le modalità di consolidamento compatibili con la disciplina civilistica.

20 2. Comunicazione agli organismi partecipati rientranti nell'area di consolidamento così come definito nell'art 3.2 Cosa fa il Comune di Reggio Emilia Trasmette una lettera nel mese di febbraio con allegata l'area di consolidamento e la richiesta delle informazioni infragruppo unitamente alla verifica debiti/crediti come previsto dall'art 11 del 118/2011 comma 6 lettera j; Successivamente vengono richiesti i bilanci consuntivi ed i rapporti costi/ricavi;

21 3. Individuazione dei bilanci da consolidare I bilanci che confluiscono nel consolidato sono i bilanci d'esercizio degli organismi rientranti nell'area unitamente al rendiconto della gestione economicopatrimoniale del Comune. (NON viene preso a riferimento il consuntivo finanziario del Comune)

22 4. Individuazione del metodo di consolidamento I Metodi utilizzati per la predisposizione del Bilancio Consolidato sono disciplinati al punto 4.4 del Principio contabile 4/4 e sono: Metodo Integrale, utilizzato per gli Organismi strumentali, Enti strumentali controllati e le Società controllate Metodo Proporzionale, utilizzato per gli Enti strumentali partecipati e le Società partecipate

23 4. Metodi di consolidamento Metodo Integrale Gli elementi patrimoniali ed economici delle aziende e del Comune sono sommati integralmente tra loro previa: Eliminazione delle operazione infragruppo Vengono consolidate integralmente ad esempio: Istituzione, Fcr, Fondazione dello Sport.

24 4. Metodi di consolidamento Metodo Proporzionale Gli elementi patrimoniali ed economici delle aziende sono consolidati proporzionalmente sulla base della quota di partecipazione, e sommati ai valori del Comune previa: Eliminazione delle operazione infragruppo Vengono consolidate proporzionalmente: Acer, Piacenza Infrastrutture, Crpa.

tra Comune ed enti componenti il gruppo; Le operazioni ed i saldi reciproci")

25 5. Operazioni infragruppo Il bilancio consolidato deve includere soltanto le operazioni che i componenti inclusi nell area di consolidamento hanno effettuato con i terzi estranei al gruppo. Pertanto sono eliminati in sede di consolidamento: le operazioni e i saldi reciproci (crediti, debiti, costi e ricavi) tra Comune ed enti componenti il gruppo; Le operazioni ed i saldi reciproci esistenti tra tutti gli enti rientranti nel consolidato, perché costituiscono semplicemente il trasferimento di risorse all interno del gruppo stesso.

26 Esempio 5.Operazioni infragruppo

27 5.Operazioni infragruppo Ulteriori interventi di elisione riguardano: - l eliminazione del valore contabile della voce Partecipazioni del Comune in ciascuna componente del gruppo e la corrispondente parte del patrimonio netto di ciascuna componente del gruppo; - la conseguente rilevazione delle differenze di consolidamento (dovute alla differenza tra la quota presente nella voce Partecipazioni del Comune che si riferisce ai bilanci 2015 degli enti partecipati e la quota di patrimonio elisa dal patrimonio netto della partecipata, riferita al bilancio 2016 degli stessi enti; - tali differenze confluiscono nell'attivo e nel passivo patrimoniale come differenze di consolidamento:

28 5. Scritture di preconsolidamento Particolare attenzione va posta sulle partite in transito per evitare che la loro omessa registrazione da parte di una società da consolidare renda i saldi non omogenei. La redazione del bilancio consolidato richiede pertanto ulteriori interventi di rettifica dei bilanci dei componenti del gruppo, riguardanti i saldi, le operazioni, i proventi e gli oneri riguardanti operazioni effettuate all interno del gruppo amministrazione pubblica. Esempio di rettifica di preconsolidamento: - l'istituzione Nidi e scuole per l'importo di euro Trattasi di un credito che l'istituzione ha nei confronti del Comune e che il Comune, in applicazione dei principi contabili relativi all'armonizzazione, ha rinviato all'anno successivo. In relazione a ciò si è proceduto ad una scrittura di rettifica del credito nel Bilancio dell'istituzione e la corrispondente variazione del Patrimonio netto dell'istituzione;

29 Definizione del Bilancio Consolidato I modelli utilizzati sono quelli previsti dall'allegato n.11 al 118/2011.

30 Definizione del Bilancio Consolidato I modelli utilizzati sono quelli previsti dall'allegato n.11 al 118/2011.

31 Gli schemi da approvare sono quelli definiti dal decreto: Definizione del Bilancio Consolidato

32 Nota Integrativa La Nota Integrativa (punto 5 del principio contabile) indica: i criteri di valutazione applicati; Le ragioni più significative delle variazioni attivo/passivo sull'anno precedente; l'ammontare dei crediti/debiti di durata superiore a cinque anni; la composizione dei ratei, risconti, altri accantonamenti se di importo significativo; la suddivisione degli interessi passivi tra le diverse tipologie di finanziamento; la composizione dei proventi e oneri straordinari se di importo significativo; cumulativamente, per ciascuna categoria, l'ammontare dei compensi spettanti agli amministratori ed ai sindaci della capogruppo per lo svolgimento di tali funzioni anche in altre imprese incluse nel consolidamento; per ciascuna categoria di strumenti finanziari derivati il loro fair value ed informazioni sulla loro entità e natura; l'elenco degli enti/società componenti il gruppo con indicazione della denominazione, sede, capitale, quote possedute; l'elenco degli enti/società componenti del gruppo comprese nel bilancio consolidato con indicazione della % utilizzata per consolidare il bilancio, delle spese di personale, delle perdite ripianate dall'ente negli ultimi tre anni

33 Principio finale e sanzioni Principio finale: Il Principio contabile enuncia che per quanto non specificatamente previsto nel documento si rinvia ai principi contabili generali civilistici ed a quelli emanati dall'organismo italiano di contabilità (OIC). Sanzioni: L'articolo 9, commi da 1-quinquies a 1-octies del Decreto legge 113/2016, ha introdotto la sanzione del divieto totale di assunzioni in caso di tardiva approvazione del bilancio di previsione, rendiconto e consolidato ovvero di tardivo invio dei dati alla Bdap entro 30 giorni dalla scadenza del termine di approvazione. Questa sanzione, che opera fino a quando l'ente non adempie, scatta solo a partire dal bilancio di previsione , dal rendiconto e dal bilancio consolidato dell'esercizio 2016.

34 Cronoprogramma

Bilancio consolidato. Relatore: Dott. Paolo Tarantino Dottore Commercialista, Revisore enti locali Componente ARCONET

Bilancio consolidato Relatore: Dott. Paolo Tarantino Dottore Commercialista, Revisore enti locali Componente ARCONET IL BILANCIO CONSOLIDATO Il principio prevede: 1. Obbligatorio dal 2015 (dal 2016 a regime).

Bilancio consolidato Relatore: Dott. Paolo Tarantino Dottore Commercialista, Revisore enti locali Componente ARCONET IL BILANCIO CONSOLIDATO Il principio prevede: 1. Obbligatorio dal 2015 (dal 2016 a regime).

Il Bilancio Consolidato Milano 14 giugno 2017

Il Bilancio Consolidato Milano 14 giugno 2017 Copyright 2014 Kibernetes s.r.l Tutti i diritti riservati Bilancio Consolidato Aspetti normativi Aspetti teorici Aspetti operativi Copyright 2016 Kibernetes

Il Bilancio Consolidato Milano 14 giugno 2017 Copyright 2014 Kibernetes s.r.l Tutti i diritti riservati Bilancio Consolidato Aspetti normativi Aspetti teorici Aspetti operativi Copyright 2016 Kibernetes

Comune di MOLINELLA. successive modifiche BILANCIO CONSOLIDATO

Definizione del gruppo amministrazione pubblica del Comune di MOLINELLA relazione ai fini degli obblighi previsti dal Decreto legislativo del 23 giugno 2011, n. 118 e successive modifiche BILANCIO CONSOLIDATO

Definizione del gruppo amministrazione pubblica del Comune di MOLINELLA relazione ai fini degli obblighi previsti dal Decreto legislativo del 23 giugno 2011, n. 118 e successive modifiche BILANCIO CONSOLIDATO

CORSO DI FORMAZIONE REVISORI ENTI LOCALI. Torino, 13 maggio 2014 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI. Maurizio TONINI

1 CORSO DI FORMAZIONE REVISORI ENTI LOCALI Torino, 13 maggio 2014 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI Maurizio TONINI 2 L. 5 maggio 2009, n. 42 D. Lgs. 23 giugno 2011, n. 118 D.P.C.M. 28 dicembre

1 CORSO DI FORMAZIONE REVISORI ENTI LOCALI Torino, 13 maggio 2014 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI Maurizio TONINI 2 L. 5 maggio 2009, n. 42 D. Lgs. 23 giugno 2011, n. 118 D.P.C.M. 28 dicembre

Definizione e funzione del bilancio consolidato

Definizione e funzione del bilancio consolidato Gli enti locali redigono un bilancio consolidato che deve rappresentare in modo veritiero e corretto la situazione finanziaria e patrimoniale e il risultato

Definizione e funzione del bilancio consolidato Gli enti locali redigono un bilancio consolidato che deve rappresentare in modo veritiero e corretto la situazione finanziaria e patrimoniale e il risultato

LA GIUNTA DELLA REGIONE EMILIA-ROMAGNA

LA GIUNTA DELLA REGIONE EMILIA-ROMAGNA Visti: - la legge regionale 15 novembre 2001, n. 40 Ordinamento contabile della Regione Emilia-Romagna per quanto applicabile; - il decreto legislativo 23 giugno

LA GIUNTA DELLA REGIONE EMILIA-ROMAGNA Visti: - la legge regionale 15 novembre 2001, n. 40 Ordinamento contabile della Regione Emilia-Romagna per quanto applicabile; - il decreto legislativo 23 giugno

COMUNE di MARMIROLO Provincia di MANTOVA

COMUNE di MARMIROLO Provincia di MANTOVA ORIGINALE VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 131 DEL 22/09/2016 OGGETTO: PRESA D'ATTO DELL'INESISTENZA DI ENTI O SOCIETA', CONTROLLATE O PARTECIPATE,

COMUNE di MARMIROLO Provincia di MANTOVA ORIGINALE VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 131 DEL 22/09/2016 OGGETTO: PRESA D'ATTO DELL'INESISTENZA DI ENTI O SOCIETA', CONTROLLATE O PARTECIPATE,

IL REVISORE DEGLI ENTI LOCALI E IL SISTEMA DEI CONTROLLI INTERNI. Torino, 23 aprile 2013 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI.

IL REVISORE DEGLI ENTI LOCALI E IL SISTEMA DEI CONTROLLI INTERNI Torino, 23 aprile 2013 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI Maurizio TONINI 1 NORMATIVA DI RIFERIMENTO L. 5 maggio 2009, n. 42 D. Lgs.

IL REVISORE DEGLI ENTI LOCALI E IL SISTEMA DEI CONTROLLI INTERNI Torino, 23 aprile 2013 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI Maurizio TONINI 1 NORMATIVA DI RIFERIMENTO L. 5 maggio 2009, n. 42 D. Lgs.

L anno 2016 addì 27 del mese di dicembre alle ore nella Residenza Municipale si è riunita la Giunta Comunale.

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 185/2016 Seduta del 27.12.2016 OGGETTO BILANCIO CONSOLIDATO AL 31.12.2016 DEL COMUNE DI CADONEGHE - INDIVIDUAZIONE DEGLI ENTI E SOCIETÀ DA INCLUDERE NEL GRUPPO AMMINISTRAZIONE

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 185/2016 Seduta del 27.12.2016 OGGETTO BILANCIO CONSOLIDATO AL 31.12.2016 DEL COMUNE DI CADONEGHE - INDIVIDUAZIONE DEGLI ENTI E SOCIETÀ DA INCLUDERE NEL GRUPPO AMMINISTRAZIONE

UNIONE DEI COMUNI DEL DISTRETTO CERAMICO Provincia di Modena

UNIONE DEI COMUNI DEL DISTRETTO CERAMICO Provincia di Modena Verbale di Deliberazione della Giunta dell'unione Delibera Numero 51 del 27/07/2016 ORIGINALE Oggetto : BILANCIO CONSOLIDATO DEL GRUPPO AMMINISTRAZIONE

UNIONE DEI COMUNI DEL DISTRETTO CERAMICO Provincia di Modena Verbale di Deliberazione della Giunta dell'unione Delibera Numero 51 del 27/07/2016 ORIGINALE Oggetto : BILANCIO CONSOLIDATO DEL GRUPPO AMMINISTRAZIONE

PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO

PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO 1. Definizione e funzione del bilancio consolidato del gruppo amministrazione pubblica Il bilancio consolidato di un gruppo di enti e società

PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO 1. Definizione e funzione del bilancio consolidato del gruppo amministrazione pubblica Il bilancio consolidato di un gruppo di enti e società

Il bilancio consolidato degli enti locali

Il bilancio consolidato degli enti locali Il Gruppo Amministrazione Pubblica e le attività preliminari al consolidamento dei bilanci 21 febbraio 2017 Nicola Rebecchi Indice Il gruppo amministrazione pubblica,

Il bilancio consolidato degli enti locali Il Gruppo Amministrazione Pubblica e le attività preliminari al consolidamento dei bilanci 21 febbraio 2017 Nicola Rebecchi Indice Il gruppo amministrazione pubblica,

COMUNE DI GUASTALLA Provincia di Reggio Emilia

COMUNE DI GUASTALLA Provincia di Reggio Emilia ****** VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: APPROVAZIONE SCHEMA BILANCIO CONSOLIDATO ESERCIZIO 2016 DEL COMUNE DI GUASTALLA L anno duemiladiciassette

COMUNE DI GUASTALLA Provincia di Reggio Emilia ****** VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: APPROVAZIONE SCHEMA BILANCIO CONSOLIDATO ESERCIZIO 2016 DEL COMUNE DI GUASTALLA L anno duemiladiciassette

CITTA DI ROVATO (PROVINCIA DI BRESCIA)

") CITTA DI ROVATO (PROVINCIA DI BRESCIA) VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 33 OGGETTO: Individuazione degli enti e delle società partecipate da includere nel bilancio consolidato del Comune

CITTA DI ROVATO (PROVINCIA DI BRESCIA) VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 33 OGGETTO: Individuazione degli enti e delle società partecipate da includere nel bilancio consolidato del Comune

BILANCIO CONSOLIDATO Marco Sigaudo - Matteo Barbero - Michela Gallo. In collaborazione con Gruppo Editoriale CEL

BILANCIO CONSOLIDATO 2016 Marco Sigaudo - Matteo Barbero - Michela Gallo In collaborazione con Gruppo Editoriale CEL BILANCIO CONSOLIDATO 2016 Marco Sigaudo Matteo Barbero Michela Gallo SOMMARIO Definizione

BILANCIO CONSOLIDATO 2016 Marco Sigaudo - Matteo Barbero - Michela Gallo In collaborazione con Gruppo Editoriale CEL BILANCIO CONSOLIDATO 2016 Marco Sigaudo Matteo Barbero Michela Gallo SOMMARIO Definizione

Comune di Gessate CITTA METROPOLITANA DI MILANO PIAZZA DEL MUNICIPIO, 1 TEL. 02/ FAX 02/

Comune di Gessate CITTA METROPOLITANA DI MILANO PIAZZA DEL MUNICIPIO, 1 TEL. 02/959299.1 FAX 02/95382853 RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L ESERCIZIO

Comune di Gessate CITTA METROPOLITANA DI MILANO PIAZZA DEL MUNICIPIO, 1 TEL. 02/959299.1 FAX 02/95382853 RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L ESERCIZIO

Il bilancio consolidato degli enti locali

Il bilancio consolidato degli enti locali Le novità in materia di principio contabile ed il perimetro del consolidamento 21 febbraio 2017 Prof. Riccardo Mussari Dipartimento di Studi Aziendali e Giuridici

Il bilancio consolidato degli enti locali Le novità in materia di principio contabile ed il perimetro del consolidamento 21 febbraio 2017 Prof. Riccardo Mussari Dipartimento di Studi Aziendali e Giuridici

COMUNE DI CATTOLICA - PROVINCIA DI RIMINI COMUNE DI CATTOLICA. Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

CITTA METROPOLITANA DI NAPOLI

CITTA METROPOLITANA DI NAPOLI DELIBERAZIONE del SINDACO METROPOLITANO OGGETTO: DLGS 118/11 (e ss.mm.ii.) INDIVIDUAZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA E DEGLI ENTI DA CONSIDERARE PER LA REDAZIONE

CITTA METROPOLITANA DI NAPOLI DELIBERAZIONE del SINDACO METROPOLITANO OGGETTO: DLGS 118/11 (e ss.mm.ii.) INDIVIDUAZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA E DEGLI ENTI DA CONSIDERARE PER LA REDAZIONE

ARMONIZZAZIONE DEI SISTEMI CONTABILI. Decreto legislativo 118/2011 Quadro generale, soggetti destinatari, struttura del decreto, principali novità

CORSO DI FORMAZIONE REVISORI ENTI LOCALI ARMONIZZAZIONE DEI SISTEMI CONTABILI Decreto legislativo 118/2011 Quadro generale, soggetti destinatari, struttura del decreto, principali novità a cura di dott.ssa

CORSO DI FORMAZIONE REVISORI ENTI LOCALI ARMONIZZAZIONE DEI SISTEMI CONTABILI Decreto legislativo 118/2011 Quadro generale, soggetti destinatari, struttura del decreto, principali novità a cura di dott.ssa

VERBALE DI DELIBERAZIONE della GIUNTA COMUNALE n. 79 del 25 LUGLIO 2016

COPIA VERBALE DI DELIBERAZIONE della GIUNTA COMUNALE n. 79 del 25 LUGLIO 2016 Oggetto: INDIVIDUAZIONE DEI COMPONENTI DEL "GRUPPO AMMINISTRAZIONE PUBBLICA DEL COMUNE DI BORGOMANERO" E DEL PERIMETRO DI CONSOLIDAMENTO.

COPIA VERBALE DI DELIBERAZIONE della GIUNTA COMUNALE n. 79 del 25 LUGLIO 2016 Oggetto: INDIVIDUAZIONE DEI COMPONENTI DEL "GRUPPO AMMINISTRAZIONE PUBBLICA DEL COMUNE DI BORGOMANERO" E DEL PERIMETRO DI CONSOLIDAMENTO.

Presiede la seduta il sig. Avv. Marco CAVICCHIOLI nella sua qualità di Sindaco e sono presenti i seguenti sigg.ri:

C I T T À DI B I E L L A ORIGINALE DELIBERAZIONE DELLA GIUNTA COMUNALE N. 014 DEL 23.01.2017 OGGETTO: RAGIONERIA - INDIVIDUAZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA E DEL GRUPPO DI CONSOLIDAMENTO PROPEDEUTICO

C I T T À DI B I E L L A ORIGINALE DELIBERAZIONE DELLA GIUNTA COMUNALE N. 014 DEL 23.01.2017 OGGETTO: RAGIONERIA - INDIVIDUAZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA E DEL GRUPPO DI CONSOLIDAMENTO PROPEDEUTICO

Provincia di Padova. Decreto del Presidente della Provincia. N di Reg del 30/12/2016 Immediatamente eseguibile

Decreto del Presidente della Provincia N di Reg. 177 1567 del 30/12/2016 Immediatamente eseguibile Oggetto: ADEMPIMENTI CONNESSI AL PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO DI

Decreto del Presidente della Provincia N di Reg. 177 1567 del 30/12/2016 Immediatamente eseguibile Oggetto: ADEMPIMENTI CONNESSI AL PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO DI

VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 100

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 100 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Adolfo Zordan OGGETTO: APPROVAZIONE DELLO SCHEMA DI BILANCIO CONSOLIDATO PER

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 100 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Adolfo Zordan OGGETTO: APPROVAZIONE DELLO SCHEMA DI BILANCIO CONSOLIDATO PER

Le procedure di consolidamento

Antonino Borghi Le procedure di consolidamento 1 Riferimenti normativi Art. 147, co. 2, lettera del TUEL Verificare attraverso il bilancio consolidato l efficacia, l efficienza e l'economicità degli organismi

Antonino Borghi Le procedure di consolidamento 1 Riferimenti normativi Art. 147, co. 2, lettera del TUEL Verificare attraverso il bilancio consolidato l efficacia, l efficienza e l'economicità degli organismi

COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 142 del 28/09/2017

COMUNE DI SAN PANCRAZIO SALENTINO (PROVINCIA DI BRINDISI) COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 142 del 28/09/2017 OGGETTO: RICOGNIZIONE ORGANISMI, ENTI E SOCIETA` CONTROLLATE E PARTECIPATE COSTITUENTI

COMUNE DI SAN PANCRAZIO SALENTINO (PROVINCIA DI BRINDISI) COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 142 del 28/09/2017 OGGETTO: RICOGNIZIONE ORGANISMI, ENTI E SOCIETA` CONTROLLATE E PARTECIPATE COSTITUENTI

Bilancio Consolidato. 26 maggio 2017 Silvano Ardizzone

Bilancio Consolidato 26 maggio 2017 Silvano Ardizzone Indice - La definizione e la verifica del perimetro di consolidamento - Le operazioni di pre-consolidamento - Metodo integrale e metodo proporzionale

Bilancio Consolidato 26 maggio 2017 Silvano Ardizzone Indice - La definizione e la verifica del perimetro di consolidamento - Le operazioni di pre-consolidamento - Metodo integrale e metodo proporzionale

Dott. Lucio Dicorato, PhD

SEMINARIO LA CONTABILITÀ ECONOMICO-PATRIMONIALE, IL BILANCIO CONSOLIDATO E LE NOVITÀ CONTABILI DEI PROSSIMI MESI Il Bilancio Consolidato ed il caso del Comune di Albano Laziale 14 Giugno 2017 ANCI Lombardia

SEMINARIO LA CONTABILITÀ ECONOMICO-PATRIMONIALE, IL BILANCIO CONSOLIDATO E LE NOVITÀ CONTABILI DEI PROSSIMI MESI Il Bilancio Consolidato ed il caso del Comune di Albano Laziale 14 Giugno 2017 ANCI Lombardia

BILANCIO CONSOLIDATO DELLA PROVINCIA DI REGGIO EMILIA 2016 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE CONSOLIDATA

BILANCIO CONSOLIDATO DELLA PROVINCIA DI REGGIO EMILIA 2016 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE CONSOLIDATA La legge di riforma della contabilità pubblica (d.lgs 118/2011 così come modificato dal

BILANCIO CONSOLIDATO DELLA PROVINCIA DI REGGIO EMILIA 2016 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE CONSOLIDATA La legge di riforma della contabilità pubblica (d.lgs 118/2011 così come modificato dal

COMUNE DI SESTU. Provincia di Cagliari DELIBERAZIONE DELLA GIUNTA COMUNALE. Numero 196 del

COMUNE DI SESTU rovincia di Cagliari DELIBERAZIONE DELLA GIUNTA COMUNALE Numero 196 del 13.12.2016 COIA Oggetto: Definizione del "Gruppo Amministrazione ubblica Comune di Sestu" ed individuazione degli

COMUNE DI SESTU rovincia di Cagliari DELIBERAZIONE DELLA GIUNTA COMUNALE Numero 196 del 13.12.2016 COIA Oggetto: Definizione del "Gruppo Amministrazione ubblica Comune di Sestu" ed individuazione degli

COMUNE DI TORRITA DI SIENA Provincia di Siena

COMUNE DI TORRITA DI SIENA Provincia di Siena DELIBERAZIONE DELLA GIUNTA COMUNALE Numero Data Oggetto 196 06-12-2016 RICOGNIZIONE ORGANISMI, ENTI E SOCIETA' CONTROLLATE E PARTECIPATE COSTITUENTI IL GRUPPO

COMUNE DI TORRITA DI SIENA Provincia di Siena DELIBERAZIONE DELLA GIUNTA COMUNALE Numero Data Oggetto 196 06-12-2016 RICOGNIZIONE ORGANISMI, ENTI E SOCIETA' CONTROLLATE E PARTECIPATE COSTITUENTI IL GRUPPO

Bilancio Consolidato per l esercizio 2013

COMUNE DI BOLOGNA Relazione dell organo di revisione sulla proposta di Bilancio Consolidato per l esercizio 2013 L organo di revisione TOMMASO MELE DINO MONTANARI FILIPPO VITTORI VENENTI I sottoscritti

COMUNE DI BOLOGNA Relazione dell organo di revisione sulla proposta di Bilancio Consolidato per l esercizio 2013 L organo di revisione TOMMASO MELE DINO MONTANARI FILIPPO VITTORI VENENTI I sottoscritti

COMUNE DI DESENZANO DEL GARDA SERVIZI FINANZIARI

COMUNE DI DESENZANO DEL SERVIZI FINANZIARI RELAZIONE SULLA GESTIONE CONSOLIDATA ESERCIZIO Per la prima volta, il Comune di Desenzano, approverà il Bilancio consolidato che conclude la riforma dell ordinamento

COMUNE DI DESENZANO DEL SERVIZI FINANZIARI RELAZIONE SULLA GESTIONE CONSOLIDATA ESERCIZIO Per la prima volta, il Comune di Desenzano, approverà il Bilancio consolidato che conclude la riforma dell ordinamento

AUDIT FOCUS. Caro Collega,

AUDIT FOCUS Caro Collega, Con la predisposizione dei bilanci 2016, è opportuno anche accertarsi della eventuale presenza di partecipazioni di controllo che possano dar luogo all obbligo di redazione del

AUDIT FOCUS Caro Collega, Con la predisposizione dei bilanci 2016, è opportuno anche accertarsi della eventuale presenza di partecipazioni di controllo che possano dar luogo all obbligo di redazione del

DELIBERAZIONE DELLA GIUNTA COMUNALE. Numero 48 del

COMUNE DI FIRENZUOLA Provincia di Firenze Piazza Casini, 5 50033 Firenzuola (FI) Tel. 055-819941- fax 055-819366 P. IVA: 01175240488 C O P I A DELIBERAZIONE DELLA GIUNTA COMUNALE Numero 48 del 09-08-2016

COMUNE DI FIRENZUOLA Provincia di Firenze Piazza Casini, 5 50033 Firenzuola (FI) Tel. 055-819941- fax 055-819366 P. IVA: 01175240488 C O P I A DELIBERAZIONE DELLA GIUNTA COMUNALE Numero 48 del 09-08-2016

BILANCIO CONSOLIDATO DELL ESERCIZIO

COMUNE DI S U R B O PROVINCIA DI LECCE BILANCIO CONSOLIDATO DELL ESERCIZIO 2015 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA Premessa Il bilancio consolidato è un documento consuntivo di esercizio che vuol

COMUNE DI S U R B O PROVINCIA DI LECCE BILANCIO CONSOLIDATO DELL ESERCIZIO 2015 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA Premessa Il bilancio consolidato è un documento consuntivo di esercizio che vuol

IL BILANCIO CONSOLIDATO. Silvana Secinaro

IL BILANCIO CONSOLIDATO Silvana Secinaro PRINCIPI PER IL CONSOLIDAMENTO Premessa: cos è il bilancio consolidato? NON E (SOLO) UNA SOMMA DI BILANCI E UN PROCESSO OCCORRE DEFINIRLO, ORGANIZZARLO, GESTIRLO

IL BILANCIO CONSOLIDATO Silvana Secinaro PRINCIPI PER IL CONSOLIDAMENTO Premessa: cos è il bilancio consolidato? NON E (SOLO) UNA SOMMA DI BILANCI E UN PROCESSO OCCORRE DEFINIRLO, ORGANIZZARLO, GESTIRLO

Armonizzazione dei sistemi contabili Contabilità economica e finanziaria partecipazioni e bilancio consolidato

Armonizzazione dei sistemi contabili Contabilità economica e finanziaria partecipazioni e bilancio consolidato Seminario L ARMONIZZAZIONE DEI SISTEMI CONTABILI IL PERCORSO DI AVVICINAMENTO DELLA REGIONE

Armonizzazione dei sistemi contabili Contabilità economica e finanziaria partecipazioni e bilancio consolidato Seminario L ARMONIZZAZIONE DEI SISTEMI CONTABILI IL PERCORSO DI AVVICINAMENTO DELLA REGIONE

RELAZIONE SULLA COMPOSIZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA DEL COMUNE DI PISA

RELAZIONE SULLA COMPOSIZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA DEL COMUNE DI PISA E DEGLI ENTI RIENTRANTI NEL BILANCIO CONSOLIDATO 2016 Il bilancio consolidato armonizzato A partire dal 01.01.2016 le

RELAZIONE SULLA COMPOSIZIONE DEL GRUPPO AMMINISTRAZIONE PUBBLICA DEL COMUNE DI PISA E DEGLI ENTI RIENTRANTI NEL BILANCIO CONSOLIDATO 2016 Il bilancio consolidato armonizzato A partire dal 01.01.2016 le

Il bilancio consolidato dell ente locale. Prof. Riccardo Mussari DISAG Università degli Studi di Siena

Il bilancio consolidato dell ente locale Prof. Riccardo Mussari DISAG Università degli Studi di Siena 1 Indice Il BC nella riforma contabile Oggetto e finalità Gruppo Amministrazione Pubblica Area di consolidamento

Il bilancio consolidato dell ente locale Prof. Riccardo Mussari DISAG Università degli Studi di Siena 1 Indice Il BC nella riforma contabile Oggetto e finalità Gruppo Amministrazione Pubblica Area di consolidamento

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

Il PRESIDENTE DELLA REPUBBLICA. VISTI gli articoli 33 sesto comma, 76 e 87 quinto comma della Costituzione;

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

COMUNE DI PORTO TORRES PROVINCIA DI SASSARI

COMUNE DI PORTO TORRES PROVINCIA DI SASSARI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE Dr.ssa Paola

COMUNE DI PORTO TORRES PROVINCIA DI SASSARI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE Dr.ssa Paola

VISTI gli articoli 33, sesto comma, 76 e 87, quinto comma, della Costituzione; VISTO l articolo 14 della legge 23 agosto 1988, n. 400; VISTA la legge

VISTI gli articoli 33, sesto comma, 76 e 87, quinto comma, della Costituzione; VISTO l articolo 14 della legge 23 agosto 1988, n. 400; VISTA la legge 9 maggio 1989, n. 168, recante istituzione del Ministero

VISTI gli articoli 33, sesto comma, 76 e 87, quinto comma, della Costituzione; VISTO l articolo 14 della legge 23 agosto 1988, n. 400; VISTA la legge 9 maggio 1989, n. 168, recante istituzione del Ministero

COMUNE DI BAGNOLO IN PIANO

COMUNE DI BAGNOLO IN PIANO Provincia di Reggio Emilia ORIGINALE DELIBERAZIONE N. 81 GIUNTA COMUNALE OGGETTO: APPROVAZIONE DELLO SCHEMA DI BILANCIO CONSOLIDATO PER L ESERCIZIO 2016 ART. 11-BIS DEL D.LGS.

COMUNE DI BAGNOLO IN PIANO Provincia di Reggio Emilia ORIGINALE DELIBERAZIONE N. 81 GIUNTA COMUNALE OGGETTO: APPROVAZIONE DELLO SCHEMA DI BILANCIO CONSOLIDATO PER L ESERCIZIO 2016 ART. 11-BIS DEL D.LGS.

Schema tipo di bilancio consolidato delle Amministrazioni pubbliche

Schema tipo di bilancio consolidato delle Amministrazioni pubbliche (Schema di decreto ministeriale n. 252) N. 316 27 gennaio 2016 CAMERA DEI DEPUTATI XVII LEGISLATURA Verifica delle quantificazioni Schema

Schema tipo di bilancio consolidato delle Amministrazioni pubbliche (Schema di decreto ministeriale n. 252) N. 316 27 gennaio 2016 CAMERA DEI DEPUTATI XVII LEGISLATURA Verifica delle quantificazioni Schema

COMUNE di SONA RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L'ESERCIZIO 2014

COMUNE di SONA RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L'ESERCIZIO 2014 (art. 11-bis, comma 2, lettera a), D.Lgs. n. 118/2011) 1 RELAZIONE SULLA GESTIONE PREMESSA

COMUNE di SONA RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L'ESERCIZIO 2014 (art. 11-bis, comma 2, lettera a), D.Lgs. n. 118/2011) 1 RELAZIONE SULLA GESTIONE PREMESSA

COMUNE DI OCCHIOBELLO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE. Deliberazione n. 123 del 10/07/2015

COMUNE DI OCCHIOBELLO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE Deliberazione n. 123 del 10/07/2015 OGGETTO: GRUPPO AMMINISTRAZIONE PUBBLICA L anno duemilaquindici addì dieci del mese di luglio alle

COMUNE DI OCCHIOBELLO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE Deliberazione n. 123 del 10/07/2015 OGGETTO: GRUPPO AMMINISTRAZIONE PUBBLICA L anno duemilaquindici addì dieci del mese di luglio alle

INDICE. INTRODUZIONE pag.

INTRODUZIONE pag. 1. La nuova filosofia contabile dell Unione Europea fondata sui principi dell I.A.S.C.... 1 2. I criteri di redazione del bilancio consolidato nei principi I.A.S.C... 6 3. La disciplina

INTRODUZIONE pag. 1. La nuova filosofia contabile dell Unione Europea fondata sui principi dell I.A.S.C.... 1 2. I criteri di redazione del bilancio consolidato nei principi I.A.S.C... 6 3. La disciplina

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

Economia e Performance dei Gruppi. Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs

Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs Riferimenti normativi Ifrs 3 - «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento

Il bilancio consolidato di gruppo secondo i principi Ias/Ifrs Riferimenti normativi Ifrs 3 - «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento

COLLEGIO REGIONALE DEI REVISORI DEI CONTI

COLLEGIO REGIONALE DEI REVISORI DEI CONTI RELAZIONE SULLA PROPOSTA DI DELIBERAZIONE ASSEMBLEARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 Rag. Elis Dall Olio Dott. Aride Missiroli Dott. Stefano Sandroni

COLLEGIO REGIONALE DEI REVISORI DEI CONTI RELAZIONE SULLA PROPOSTA DI DELIBERAZIONE ASSEMBLEARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 Rag. Elis Dall Olio Dott. Aride Missiroli Dott. Stefano Sandroni

anno 2014 Relazione dell organo di revisione Comune di Alghero sullo schema di bilancio consolidato Provincia di Sassari

Comune di Alghero Provincia di Sassari Relazione dell organo di revisione sullo schema di bilancio consolidato anno 2014 L ORGANO DI REVISIONE Dott. Giovanni Pinna Parpaglia Dott. Claudio Giuseppe Calvi

Comune di Alghero Provincia di Sassari Relazione dell organo di revisione sullo schema di bilancio consolidato anno 2014 L ORGANO DI REVISIONE Dott. Giovanni Pinna Parpaglia Dott. Claudio Giuseppe Calvi

COMUNE DI ALFONSINE RELAZIONE SULLA GESTIONE DEL BILANCIO CONSOLIDATO 2014

COMUNE DI ALFONSINE RELAZIONE SULLA GESTIONE DEL BILANCIO CONSOLIDATO 014 A decorrere dall esercizio 015 gli enti che hanno partecipato alla sperimentazione di cui al DPCM 8/1/011 Armonizzazione dei sistemi

COMUNE DI ALFONSINE RELAZIONE SULLA GESTIONE DEL BILANCIO CONSOLIDATO 014 A decorrere dall esercizio 015 gli enti che hanno partecipato alla sperimentazione di cui al DPCM 8/1/011 Armonizzazione dei sistemi

WEBINAR 21 FEBBRAIO 2017 IL BILANCIO CONSOLIDATO: IL PERIMETRO DEL CONSOLIDAMENTO, LE NOVITÀ IN MATERIA DI PRINCIPIO CONTABILE. RISPOSTE ALLE DOMANDE

WEBINAR 21 FEBBRAIO 2017 IL BILANCIO CONSOLIDATO: IL PERIMETRO DEL CONSOLIDAMENTO, LE NOVITÀ IN MATERIA DI PRINCIPIO CONTABILE. RISPOSTE ALLE DOMANDE AREA DI CONSOLIDAMENTO 1. Le fondazioni se esistenti

WEBINAR 21 FEBBRAIO 2017 IL BILANCIO CONSOLIDATO: IL PERIMETRO DEL CONSOLIDAMENTO, LE NOVITÀ IN MATERIA DI PRINCIPIO CONTABILE. RISPOSTE ALLE DOMANDE AREA DI CONSOLIDAMENTO 1. Le fondazioni se esistenti

COEP e COAN UNIVERSITA STATALI: D.I. BILANCIO CONSOLIDATO. A cura di Marco Magrini

COEP e COAN UNIVERSITA STATALI: D.I. BILANCIO CONSOLIDATO 1 DECRETI ATTUATIVI RIFORMA GELMINI L. 240/2010 In attuazione è stato approvato: DECRETO LEGISLATIVO n. 18/2012 introduzione nelle università della

COEP e COAN UNIVERSITA STATALI: D.I. BILANCIO CONSOLIDATO 1 DECRETI ATTUATIVI RIFORMA GELMINI L. 240/2010 In attuazione è stato approvato: DECRETO LEGISLATIVO n. 18/2012 introduzione nelle università della

CITTA' DI ALBA PROVINCIA DI CUNEO BILANCIO CONSOLIDATO ANNO 2013

CITTA' DI ALBA PROVINCIA DI CUNEO BILANCIO CONSOLIDATO ANNO 2013 Decreto legislativo n 118 del 23 giugno 2011 D.P.C.M. 28 dicembre 2011 CONTO ECONOMICO CONSOLIDATO CONTO ECONOMICO TOTALE A) COMPONENTI

CITTA' DI ALBA PROVINCIA DI CUNEO BILANCIO CONSOLIDATO ANNO 2013 Decreto legislativo n 118 del 23 giugno 2011 D.P.C.M. 28 dicembre 2011 CONTO ECONOMICO CONSOLIDATO CONTO ECONOMICO TOTALE A) COMPONENTI

Articolo 2427 C. Civ. Contenuto della nota integrativa (in vigore da 7/4/2010 a 31/12/2015)

") Articolo 2427 C. Civ. Contenuto della nota integrativa (in vigore da 1/1/2016) La nota integrativa deve indicare, oltre a quanto stabilito da altre disposizioni: 1) i criteri applicati nella valutazione

Articolo 2427 C. Civ. Contenuto della nota integrativa (in vigore da 1/1/2016) La nota integrativa deve indicare, oltre a quanto stabilito da altre disposizioni: 1) i criteri applicati nella valutazione

STUDIO LEGALE NICODEMO

Lì, 28.09.2017 spett.le F.I.C.E.I. Federazione Italiana Consorzi ed Enti di Industrializzazione Via Uffici del Vicario 49 00186 ROMA Oggetto: Parere- Bilancio consolidato e Enti strumentali. Nota del Consorzio

Lì, 28.09.2017 spett.le F.I.C.E.I. Federazione Italiana Consorzi ed Enti di Industrializzazione Via Uffici del Vicario 49 00186 ROMA Oggetto: Parere- Bilancio consolidato e Enti strumentali. Nota del Consorzio

CONSOLIDAMENTO DEI BILANCI PUBBLICI

Luigi Puddu Silvana Secinaro PREMESSA METODOLOGICA MOTTO DELLA RAGIONERIA CONOSCERE PER DELIBERARE LUIGI EINAUDI 2 AMMINISTRAZIONE RAZIONALE FONDATA SUL BILANCIOUL BILANCIO Scostamenti: bilancio consuntivo

Luigi Puddu Silvana Secinaro PREMESSA METODOLOGICA MOTTO DELLA RAGIONERIA CONOSCERE PER DELIBERARE LUIGI EINAUDI 2 AMMINISTRAZIONE RAZIONALE FONDATA SUL BILANCIOUL BILANCIO Scostamenti: bilancio consuntivo

STRATEGY INNOVATION SRL

STRATEGY INNOVATION SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in DORSODURO - CA' FOSCARI 3246 VENEZIA VE Codice Fiscale 04323680274 Numero Rea VE 401230 P.I. 04323680274 Capitale Sociale

STRATEGY INNOVATION SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in DORSODURO - CA' FOSCARI 3246 VENEZIA VE Codice Fiscale 04323680274 Numero Rea VE 401230 P.I. 04323680274 Capitale Sociale

BILANCIO CONSOLIDATO GRUPPO COMUNE DI CROTONE. Esercizio finanziario 2016 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA

Allegato 2 deliberazione C.C. n.109 del 28/9/2017 Comune di Crotone BILANCIO CONSOLIDATO GRUPPO COMUNE DI CROTONE Esercizio finanziario 2016 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA 1 Premessa La presente

Allegato 2 deliberazione C.C. n.109 del 28/9/2017 Comune di Crotone BILANCIO CONSOLIDATO GRUPPO COMUNE DI CROTONE Esercizio finanziario 2016 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA 1 Premessa La presente

DAVIDE CAMPARI MILANO S.p.A.

Bilancio Consolidato al 31 dicembre 2007 pagina 1 di 6 DAVIDE CAMPARI MILANO S.p.A. sede in via Filippo Turati, 27 MILANO Capitale Sociale 29.040.000 Euro Codice Fiscale Registro Imprese 06672120158 REA

Bilancio Consolidato al 31 dicembre 2007 pagina 1 di 6 DAVIDE CAMPARI MILANO S.p.A. sede in via Filippo Turati, 27 MILANO Capitale Sociale 29.040.000 Euro Codice Fiscale Registro Imprese 06672120158 REA

CITTA DI FELTRE Provincia di Belluno

CITTA DI FELTRE Provincia di Belluno RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO SPERIMENTALE PER L'ESERCIZIO 2015 (art. 11-bis, comma 2, lettera a), D.Lgs. n. 118/2011)

CITTA DI FELTRE Provincia di Belluno RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO SPERIMENTALE PER L'ESERCIZIO 2015 (art. 11-bis, comma 2, lettera a), D.Lgs. n. 118/2011)

Città di Rivoli Corso Francia Rivoli (To) Tel P.IVA

Tel P.IVA") Città di Rivoli Corso Francia 98 10098 Rivoli (To) Tel. 011.9513300 comune.rivoli.to@legalmail.it P.IVA 00529840019 DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 90 del 27/09/2017 OGGETTO: APPROVAZIONE BILANCIO

Città di Rivoli Corso Francia 98 10098 Rivoli (To) Tel. 011.9513300 comune.rivoli.to@legalmail.it P.IVA 00529840019 DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 90 del 27/09/2017 OGGETTO: APPROVAZIONE BILANCIO

CONSOLIDAMENTO DEI BILANCI PUBBLICI

Luigi Puddu Silvana Secinaro PREMESSA METODOLOGICA MOTTO DELLA RAGIONERIA CONOSCERE PER DELIBERARE LUIGI EINAUDI 2 AMMINISTRAZIONERAZIONALEFONDATA SUL BILANCIOUL BILANCIO Scostamenti: bilancio consuntivo

Luigi Puddu Silvana Secinaro PREMESSA METODOLOGICA MOTTO DELLA RAGIONERIA CONOSCERE PER DELIBERARE LUIGI EINAUDI 2 AMMINISTRAZIONERAZIONALEFONDATA SUL BILANCIOUL BILANCIO Scostamenti: bilancio consuntivo

RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2014

RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2014 INTRODUZIONE La redazione del Bilancio consolidato per gli enti locali nasce dalla necessità del Governo centrale di conoscere e

RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2014 INTRODUZIONE La redazione del Bilancio consolidato per gli enti locali nasce dalla necessità del Governo centrale di conoscere e

CITTÀ METROPOLITANA DI GENOVA Deliberazione della Conferenza Metropolitana DIREZIONE AMMINISTRAZIONE

Deliberazione n. 52 del 25 NOVEMBRE 2015 CITTÀ METROPOLITANA DI GENOVA Deliberazione della Conferenza Metropolitana DIREZIONE AMMINISTRAZIONE OGGETTO: APPROVAZIONE RISULTANZE CONTABILI DEL BILANCIO CONSOLIDATO

Deliberazione n. 52 del 25 NOVEMBRE 2015 CITTÀ METROPOLITANA DI GENOVA Deliberazione della Conferenza Metropolitana DIREZIONE AMMINISTRAZIONE OGGETTO: APPROVAZIONE RISULTANZE CONTABILI DEL BILANCIO CONSOLIDATO

REGOLAMENTO SULL ORDINAMENTO

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE DELL ASSOCIAZIONE DELLA CROCE ROSSA ITALIANA TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento,

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE DELL ASSOCIAZIONE DELLA CROCE ROSSA ITALIANA TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento,

La valutazione delle partecipazioni pubbliche nel bilancio dell Ente holding

La valutazione delle partecipazioni pubbliche nel bilancio dell Ente holding Fabio Giulio Grandis Università degli Studi di Roma Tre Roma, 1 luglio 2016 LA TEORIA DEI GRUPPI AZIENDALI IL GRUPPO DI AZIENDE

La valutazione delle partecipazioni pubbliche nel bilancio dell Ente holding Fabio Giulio Grandis Università degli Studi di Roma Tre Roma, 1 luglio 2016 LA TEORIA DEI GRUPPI AZIENDALI IL GRUPPO DI AZIENDE

Provincia di Cremona RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2015

2016 Provincia di Cremona RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2015 INTRODUZIONE Il tema del consolidamento dei conti per il controllo della finanza pubblica è uno dei principali

2016 Provincia di Cremona RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2015 INTRODUZIONE Il tema del consolidamento dei conti per il controllo della finanza pubblica è uno dei principali

Il bilancio in forma abbreviata

Il bilancio in forma abbreviata Soggetti interessati Società di capitali Società di persone con soci società di capitali Che nel 1 esercizio, o, successivamente, per 2 esercizi consecutivi non hanno superato

Il bilancio in forma abbreviata Soggetti interessati Società di capitali Società di persone con soci società di capitali Che nel 1 esercizio, o, successivamente, per 2 esercizi consecutivi non hanno superato

PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO

Allegato A/4 Allegato n. 4/4 al D.Lgs 118/2011 PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO 1. Definizione e funzione del bilancio consolidato del gruppo amministrazione pubblica Il

Allegato A/4 Allegato n. 4/4 al D.Lgs 118/2011 PRINCIPIO CONTABILE APPLICATO CONCERNENTE IL BILANCIO CONSOLIDATO 1. Definizione e funzione del bilancio consolidato del gruppo amministrazione pubblica Il

COMUNE DI FORNOVO DI TARO PROVINCIA DI PARMA

COMUNE DI FORNOVO DI TARO PROVINCIA DI PARMA BILANCIO CONSOLIDATO DELL ESERCIZIO 2015 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA 1 RELAZIONE SULLA GESTIONE IL GRUPPO Il bilancio consolidato che viene

COMUNE DI FORNOVO DI TARO PROVINCIA DI PARMA BILANCIO CONSOLIDATO DELL ESERCIZIO 2015 RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA 1 RELAZIONE SULLA GESTIONE IL GRUPPO Il bilancio consolidato che viene

DELIBERAZIONE N. 29/1 DEL

Oggetto: Adeguamento del sistema della contabilità economico-patrimoniale delle aziende sanitarie al Titolo II D.Lgs. 23 giugno 2011, n. 118 concernente Disposizioni in materia di armonizzazione dei sistemi

Oggetto: Adeguamento del sistema della contabilità economico-patrimoniale delle aziende sanitarie al Titolo II D.Lgs. 23 giugno 2011, n. 118 concernente Disposizioni in materia di armonizzazione dei sistemi

COMUNE DI.SAN MARTINO BUON ALBERGO Provincia di Verona

COMUNE DI.SAN MARTINO BUON ALBERGO Provincia di Verona RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L'ESERCIZIO 2015 (art. 11-bis, comma 2, lettera a), D.Lgs. n.

COMUNE DI.SAN MARTINO BUON ALBERGO Provincia di Verona RELAZIONE SULLA GESTIONE CONSOLIDATA E NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO PER L'ESERCIZIO 2015 (art. 11-bis, comma 2, lettera a), D.Lgs. n.

Il bilancio consolidato: le procedure del consolidamento. 7 marzo 2017 Prof. Riccardo Mussari Dr.ssa Ivana Rasi

Il bilancio consolidato: le procedure del consolidamento 7 marzo 2017 Prof. Dr.ssa Indice Le procedure di consolidamento L'uniformazione dei bilanci da consolidare Eliminazione operazioni infragruppo:

Il bilancio consolidato: le procedure del consolidamento 7 marzo 2017 Prof. Dr.ssa Indice Le procedure di consolidamento L'uniformazione dei bilanci da consolidare Eliminazione operazioni infragruppo:

RELAZIONE EX ART ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

A.S.P. DELLE TERRE D ARGINE Azienda Pubblica di Servizi alla Persona Via Trento Trieste 41012 CARPI (MO) RELAZIONE EX ART. 2409-ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

A.S.P. DELLE TERRE D ARGINE Azienda Pubblica di Servizi alla Persona Via Trento Trieste 41012 CARPI (MO) RELAZIONE EX ART. 2409-ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

INDICE. Presentazione... Introduzione;... CAPITOLO 1 I GRUPPI AZIENDALI

INDICE Presentazione... Introduzione;... xiii xv CAPITOLO 1 I GRUPPI AZIENDALI 1. Introduzione... 3 2. Il concetto di gruppo... 4 3. Le classificazioni di gruppo... 8 4. Le modalità eleragionidellaformazionedeigruppi...

INDICE Presentazione... Introduzione;... xiii xv CAPITOLO 1 I GRUPPI AZIENDALI 1. Introduzione... 3 2. Il concetto di gruppo... 4 3. Le classificazioni di gruppo... 8 4. Le modalità eleragionidellaformazionedeigruppi...

COMUNE DI GUASTALLA Provincia di Reggio Emilia

COMUNE DI GUASTALLA Provincia di Reggio Emilia ****** VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: RINVIO ALL'ESERCIZIO 2016 DELL'ADOZIONE DEI SEGUENTI DOCUMENTI: PIANO DEI CONTI INTEGRATO,

COMUNE DI GUASTALLA Provincia di Reggio Emilia ****** VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: RINVIO ALL'ESERCIZIO 2016 DELL'ADOZIONE DEI SEGUENTI DOCUMENTI: PIANO DEI CONTI INTEGRATO,

Obbligo di redazione e area di consolidamento

Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006 Obbligo di redazione e area di consolidamento Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006

Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006 Obbligo di redazione e area di consolidamento Bilancio Ragioneria Consolidato Generale e di Applicata Gruppo II a.a. 2005-2006

BILANCIO CONSOLIDATO 2014 DEL GRUPPO COMUNE DI VERBANIA RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA

ALLEGATO 3) alla Delibera di Consiglio Comunale n. del 30/09/2015 BILANCIO CONSOLIDATO 2014 DEL GRUPPO COMUNE DI VERBANIA RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA 1. BILANCIO CONSOLIDATO ENTI SPERIMENTATORI

ALLEGATO 3) alla Delibera di Consiglio Comunale n. del 30/09/2015 BILANCIO CONSOLIDATO 2014 DEL GRUPPO COMUNE DI VERBANIA RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA 1. BILANCIO CONSOLIDATO ENTI SPERIMENTATORI

Relazione. Il presente disegno di legge è composto da otto articoli che, di seguito, vengono singolarmente illustrati.

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Tassonomia XBRL Principi Contabili Italiani. Contenuto tabellare del bilancio d esercizio redatto secondo le disposizioni civilistiche

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare del bilancio d esercizio redatto secondo le disposizioni civilistiche e schemi quantitativi del bilancio consolidato redatto secondo gli

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare del bilancio d esercizio redatto secondo le disposizioni civilistiche e schemi quantitativi del bilancio consolidato redatto secondo gli

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

IL BILANCIO IN FORMA ABBREVIATA E CONSOLIDATO

DIREZIONE GENERALE PER LA VIGILANZA SUGLI ENTI, IL SISTEMA COOPERATIVO E LE GESTIONI COMMISSARIALI DIVISIONE V EX DGPMIEC IL BILANCIO IN FORMA ABBREVIATA E CONSOLIDATO Andrea Ciccarelli 1 Il bilancio d'esercizio

DIREZIONE GENERALE PER LA VIGILANZA SUGLI ENTI, IL SISTEMA COOPERATIVO E LE GESTIONI COMMISSARIALI DIVISIONE V EX DGPMIEC IL BILANCIO IN FORMA ABBREVIATA E CONSOLIDATO Andrea Ciccarelli 1 Il bilancio d'esercizio

Verbale di Deliberazione del Consiglio comunale. Adunanza straordinaria

DELIBERAZIONE N. 16 DEL 21 LUGLIO 2015 Verbale di Deliberazione del Consiglio comunale Adunanza straordinaria RINVIO ADEMPIMENTI IN MATERIA DI CONTABILITA ECONOMICO PATRIMONIALE L'anno duemilaquindici,

DELIBERAZIONE N. 16 DEL 21 LUGLIO 2015 Verbale di Deliberazione del Consiglio comunale Adunanza straordinaria RINVIO ADEMPIMENTI IN MATERIA DI CONTABILITA ECONOMICO PATRIMONIALE L'anno duemilaquindici,

ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 10 ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO Decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 10 ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO Decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione

- conformano la propria gestione ai principi contabili generali ed ai principi contabili applicati del citato decreto (art. 3, co.

Bollettino Ufficiale della Regione Puglia - n. 48 del 21-4-2017 21417 PARTE SECONDA Deliberazioni del Consiglio e della Giunta DELIBERAZIONE DELLA GIUNTA REGIONALE 28 dicembre 2016, n. 2193 D.lgs. 118/2011,

Bollettino Ufficiale della Regione Puglia - n. 48 del 21-4-2017 21417 PARTE SECONDA Deliberazioni del Consiglio e della Giunta DELIBERAZIONE DELLA GIUNTA REGIONALE 28 dicembre 2016, n. 2193 D.lgs. 118/2011,

NOTA INTEGRATIVA BILANCIO CONSOLIDATO ESERCIZIO 2015

NOTA INTEGRATIVA BILANCIO CONSOLIDATO ESERCIZIO 2015 Introduzione Il decreto legislativo 23 giugno 2011, n.118 (G.U. n. 172 del 26.07.2011), detta le regole sulla armonizzazione dei sistemi contabili,

NOTA INTEGRATIVA BILANCIO CONSOLIDATO ESERCIZIO 2015 Introduzione Il decreto legislativo 23 giugno 2011, n.118 (G.U. n. 172 del 26.07.2011), detta le regole sulla armonizzazione dei sistemi contabili,

Direzione Patrimonio, Partecipate e Appalti /064 Area Partecipazioni Comunali CT CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE

Direzione Patrimonio, Partecipate e Appalti 2017 03120/064 Area Partecipazioni Comunali CT 0 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 1 agosto 2017 Convocata la Giunta presieduta dalla Sindaca

Direzione Patrimonio, Partecipate e Appalti 2017 03120/064 Area Partecipazioni Comunali CT 0 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 1 agosto 2017 Convocata la Giunta presieduta dalla Sindaca

A relazione del Vicepresidente Reschigna:

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

DAZETECHNOLOGY SRL. Bilancio di esercizio al Dati anagrafici. Gli importi presenti sono espressi in Euro

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 04167800160 Numero Rea BG 441090 P.I. 04167800160 Capitale Sociale Euro Forma giuridica VIA PAGLIA, 21/B - BERGAMO (BG) 24122

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 04167800160 Numero Rea BG 441090 P.I. 04167800160 Capitale Sociale Euro Forma giuridica VIA PAGLIA, 21/B - BERGAMO (BG) 24122

LESS ONLUS. Bilancio al 31/12/2013

LESS ONLUS Sede in NAPOLI - via VIA ENRICO ALVINO, 130 Capitale Sociale versato Euro 516,46 Iscritto alla C.C.I.A.A. di NAPOLI Codice Fiscale e N. iscrizione Registro Imprese 94195150639 Partita IVA: 05478121212

LESS ONLUS Sede in NAPOLI - via VIA ENRICO ALVINO, 130 Capitale Sociale versato Euro 516,46 Iscritto alla C.C.I.A.A. di NAPOLI Codice Fiscale e N. iscrizione Registro Imprese 94195150639 Partita IVA: 05478121212

art. 27 casi di esonero dall'obbligo di redazione del bilancio consolidato

Decreto legislativo 9 aprile 1991, n. 127 (gu n. 090 suppl.ord. del 17/04/1991) Attuazione delle Direttive n. 78/660/cee e n. 83/349/cee in materia societaria, relative ai conti annuali e consolidati,

Decreto legislativo 9 aprile 1991, n. 127 (gu n. 090 suppl.ord. del 17/04/1991) Attuazione delle Direttive n. 78/660/cee e n. 83/349/cee in materia societaria, relative ai conti annuali e consolidati,

Economia dei gruppi e bilancio consolidato. Le rettifiche delle operazioni infragruppo e il loro impatto sul reddito e sul capitale di gruppo

Le rettifiche delle operazioni infragruppo e il loro impatto sul reddito e sul capitale di gruppo 1 Premessa Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale

Le rettifiche delle operazioni infragruppo e il loro impatto sul reddito e sul capitale di gruppo 1 Premessa Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale

CERN MAR.O.S. - CONSORZIO

CERN MAR.O.S. - CONSORZIO Codice fiscale 01496500768 Partita iva 01496500768 VIA CAMPO MULINI 6-85046 MARATEA PZ Numero R.E.A 113881 Registro Imprese di n. 01496500768 BILANCIO DI ESERCIZIO AL 31/12/2010

CERN MAR.O.S. - CONSORZIO Codice fiscale 01496500768 Partita iva 01496500768 VIA CAMPO MULINI 6-85046 MARATEA PZ Numero R.E.A 113881 Registro Imprese di n. 01496500768 BILANCIO DI ESERCIZIO AL 31/12/2010

LUCCA UNITED SOCIETA' COOPERATIVA

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 02258270467 Numero Rea LU 210771 P.I. 02258270467 Capitale Sociale Euro 16.700 Forma giuridica Settore di attività prevalente

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 02258270467 Numero Rea LU 210771 P.I. 02258270467 Capitale Sociale Euro 16.700 Forma giuridica Settore di attività prevalente