Assemblea Ordinaria degli Azionisti del 20 aprile 2012

|

|

|

- Gino Ricci

- 8 anni fa

- Visualizzazioni

Transcript

1 Assemblea Ordinaria degli Azionisti del 20 aprile 2012 (1 convocazione) Punto 3 all'ordine del giorno Revoca per giusta causa dell incarico all attuale società di revisione e conferimento del nuovo incarico alla società di revisione del Gruppo Veneto Banca Relazione ai sensi dell'art. 125 ter, D.Lgs. 58/1998 BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 1 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

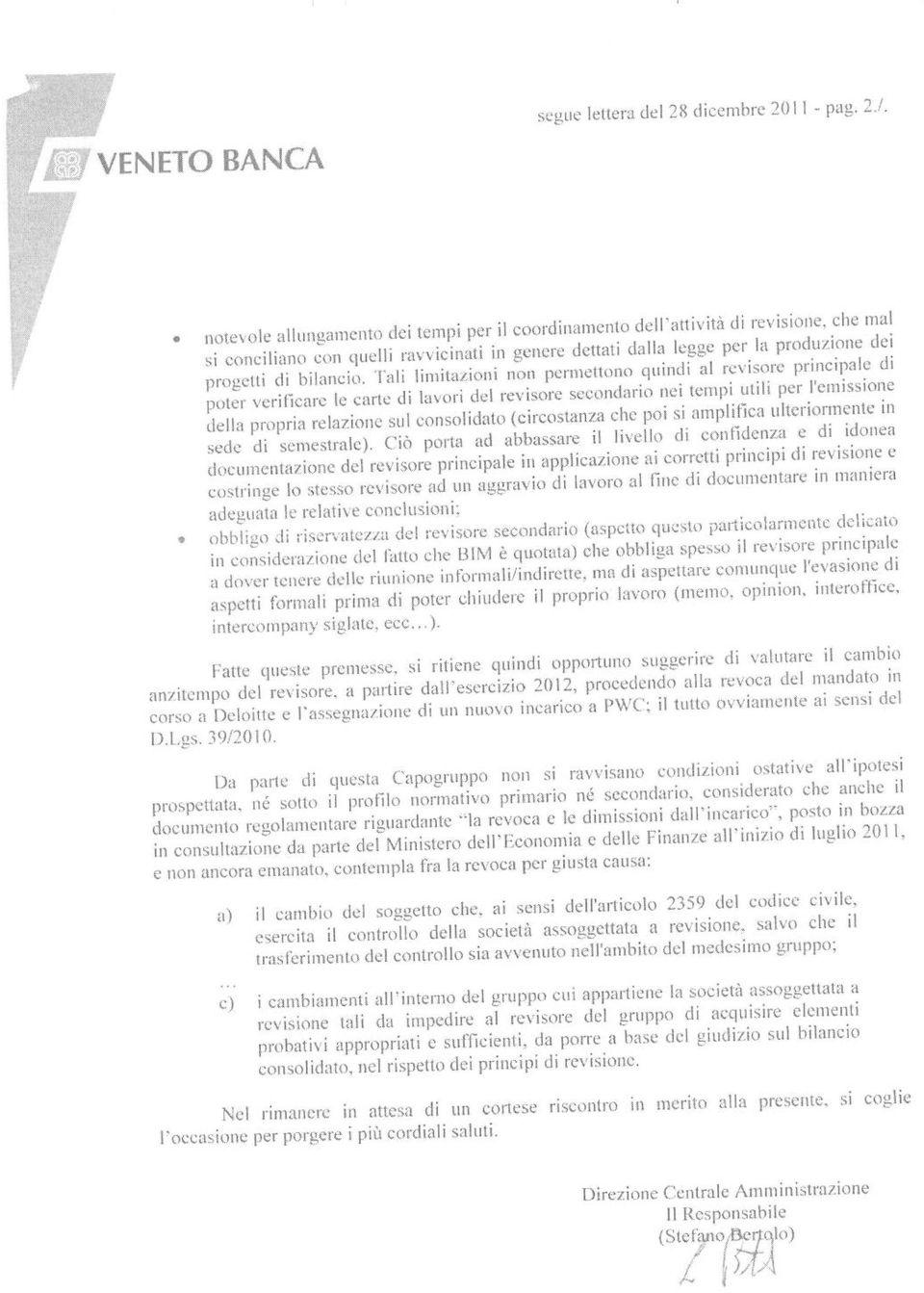

2 Signori Azionisti, Vi abbiamo convocato in Assemblea ordinaria anche per sottoporre alla Vostra approvazione la proposta di revoca per giusta causa dell incarico all attuale società di revisione Deloitte & Touche SpA e di conferimento del nuovo incarico alla società di revisione del Gruppo Veneto Banca. A tale proposito, Vi ricordiamo preliminarmente che - ai sensi dell allora vigente art. 159, comma 1, del D.Lgs. n. 59/98 - l'attuale incarico di revisione contabile è stato conferito a Deloitte & Touche SpA per il periodo 2005/2007 con delberazioni dell'assemblea del e che con deliberazioni dell'assemblea del il suddetto incarico è stato prorogato sino all'approvazione del bilancio al (nove esercizi), come stabilito dall'art. 8, 7 comma del D.Lgs. 29 dicembre 2006 n. 303 (norme di coordinamento del Testo unico della finanza con la legge 262/2005 in materia di tutela del risparmio). A decorrere dal si è perfezionata la fusione per incorporazione di Co.Fi.To Spa (ex controllante diretta di BIM) in Veneto banca ScpA, con conseguente acquisto da parte di quest'ultima del controllo diretto di BIM e l'ingresso di BIM medesima nel Gruppo Veneto Banca. Con comunicazione riportata in Appendice A. alla presente relazione, la Capogruppo Veneto Banca ha evidenziato alcune problematiche per il Gruppo connesse alla coesistenza dell attuale incarico di revisione contabile conferito a Deloitte & Touche SpA da BIM e dalle società da questa controllate con l incarico di revisione contabile conferito dalla Capogruppo Veneto Banca a Pricewaterhousecoopers SpA, quale revisore di Gruppo. Le suddette problematiche consistono: - nella difficoltà nel gestire a livello di bilancio consolidato le diverse scelte adottate dalle singole società di revisione incaricate; - nella mancanza di sharing diretto delle informazioni con il team di revisione della società controllata; BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 2 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

, come stabilito dall'art.")

3 - nell allungamento dei tempi di lavoro dovuti alla imprescindibile condivisione delle tematiche operative e delle relative soluzioni; - nel notevole allungamento dei tempi per il coordinamento dell attività di revisione, che mal si concilia con quelli ravvicinati in genere dettati dalla legge per la produzione dei progetti di bilancio; - nella necessità per il revisore principale di dover osservare i vincoli conseguenti agli obblighi di riservatezza del revisore secondario. Veneto Banca ha quindi suggerito a BIM di valutare l opportunità di sostituire l attuale revisore in via anticipata rispetto alla naturale scadenza degli esistenti incarichi (fissata all approvazione del bilancio al ), non ravvisando condizioni ostative sotto il profilo dell applicabile normativa. Tale soluzione pare condivisibile pur non essendo, allo stato, compiutamente definito il quadro normativo di riferimento, così sintetizzabile: (i) (ii) l art. 13 del D. Lgs n. 39 prevede espressamente, al terzo e quarto comma, l ipotesi di revoca per giusta causa dell incarico di revisione, rinviando ad un regolamento del Ministero della Economia e delle Finanze, sentita la Consob, per la definizione dei casi e modalità in cui può risolversi - consensualmente o per giusta causa il contratto con cui è stato conferito l incarico di revisione legale. sebbene il Regolamento di cui al precedente punto (i) risulti tuttora non emanato, il relativo documento di consultazione reso disponibile dal Ministero dell Economia e delle Finanze include fra le ipotesi di giusta causa di revoca: a) il cambio del soggetto che, ai sensi dell'articolo 2359 del codice civile, esercita il controllo della società assoggettata a revisione, salvo che il trasferimento del controllo sia avvenuto nell'ambito del medesimo gruppo ( ) c) i cambiamenti all interno del gruppo cui appartiene la società assoggettata a revisione tali da impedire al revisore del gruppo di acquisire elementi probativi appropriati e sufficienti, da porre a base del giudizio sul bilancio consolidato, nel rispetto dei principi di revisione; Relativamente alla procedura di revoca si osserva che: - ai sensi dell l art. 13 del D. Lgs. 39/2010: (i) l assemblea, su proposta motivata BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 3 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

4 dell organo di controllo, conferisce l incarico di revisione legale e (ii) l assemblea revoca l incarico, sentito l organo di controllo, quando ricorra una giusta causa ; - la sopra richiamata bozza in consultazione dell emanando regolamento del Ministero dell Economia e delle Finanze dispone che in presenza di una giusta causa, l assemblea, acquisite le osservazioni del revisore legale o della società di revisione e sentito il parere dell organo di controllo anche in merito alle predette osservazioni, revoca l incarico e provvede contestualmente a conferire un nuovo incarico ad un altro revisore legale o ad un altra società di revisione legale ; - in base ad un orientamento interpretativo fornito dall Associazione di categoria Assonime (circolare 16 del ), diversamente da quanto previsto per il conferimento, la delibera non viene assunta su proposta motivata dell organo di controllo, ma la proposta proviene dall organo amministrativo e l organo di controllo è chiamato soltanto ad esprimere il proprio parere in proposito. Questo parere si pone come condizione della validità della delibera assembleare di revoca. Ha carattere obbligatorio, ma non vincolante e la sua mancanza costituisce una violazione del procedimento di formazione della delibera con la conseguenza dell annullabilità della stessa. Esso deve contenere una valutazione strumentale alla decisione dell assemblea ed esprimersi in particolare in ordine alla sussistenza della giusta causa di revoca. Vi invitiamo, per completezza espositiva e massima trasparenza, ad esaminare i seguenti documenti: Appendice B.: proposta formulata in data dalla Pricewaterhousecoopers SpA (revisore del Gruppo Veneto Banca) per l incarico di revisione legale dei conti ai sensi del D. Lgs. 39/2010 e del D. Lgs. 58/1998, per gli esercizi dal 2012 al 2020 (Appendice B. alla presente relazione). In punto onorari ed altre spese, alla pagina 12 della proposta PWC è riportata la stima degli onorari per ciascun esercizio, che prevede un totale corrispettivi pari ad Euro ,00. L'incarico sin qui svolto da Deloitte & Touche SpA prevede un corrispettivo annuo stimato di Euro ,00; l'importo da ultimo fatturato a BIM per le attività relative alla revisione del bilancio 2010 BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 4 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

5 ammonta ad Euro ,00 più Euro ,00 come integrazione per le maggiori ore di lavoro sostenute per attività straordinarie Appendice C.: Appendice D: comunicazione inviata da BIM a Delitte SpA in data per manifestare l intenzione di sottoporre alla presente Assemblea la proposta di revoca per giusta causa dell attuale incarico di revisione Deloitte & Touche SpA e di conferimento del nuovo incarico alla società di revisione del Gruppo Veneto Banca; osservazioni pervenute da Deloitte & Touche SpA in data parere del Collegio sindacale di BIM - formulato anche a seguito delle osservazioni pervenute della società di revisione attualmente incaricata - in ordine alla sussistenza della giusta causa di revoca dell attuale incarico di revisione contabile conferito a Deloitte & Touche SpA ed al conferimemento alla società di revisione del Gruppo Veneto Banca, Pricewaterhousecoopers SpA, del nuovo incarico di revisione contabile per gli esercizi dal 2012 al Vi ricordiamo infine che Deloitte & Touche SpA è la società di revisione attualmente incaricata - sino ad approvazione dei rispettivi bilanci al anche dalle società controllate Symphonia SGR, Banca IPIBI, BIM Immobiliare e BIM Fiduciaria; per quest ultima l incarico a Deloitte & Touche SpA è stato conferito su base volontaria, ricorrendo i criteri dimensionali di esenzione previsti dall art. 151 del Regolamento Consob 11971/99 in materia di emittenti. Le Assemblee delle suddette società che discuteranno l'approvazione del bilancio al delibereranno altresì in merito alle proposte di revoca per giusta causa degli attuali incarichi di revisione e di conferimento dei nuovi incarichi a Pricewaterhousecoopers SpA, società di revisione del Gruppo Veneto Banca. Per quanto riguarda le altre società controllate da BIM: - BIM Insurance Brokers e BIM (SUISSE) S.A. hanno conferito incarico di revisione contabile a Pricewaterhousecoopers SpA. - Immobiliare D Srl e Paomar Terza Srl (le cui partecipazioni totalitarie cono state BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 5 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

6 acquisite con finalità di recupero crediti) non hanno conferito incarichi di revisione, ricorrendo i sopra richiamati i criteri dimensionali di esenzione. * * * BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 6 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

7 Proposta di deliberazione Signori Azionisti, sulla base delle considerazioni sopra esposte, Vi proponiamo di approvare il seguente testo di deliberazione: L Assemblea ordinaria degli Azionisti di Banca Intermobiliare di Investimenti e Gestioni S.p.A. (i) (ii) (iii) (iv) udita la relazione del Consiglio di Amministrazione; ritenuto che le problematiche evidenziate dalla Capogruppo Veneto Banca ScpA con comunicazione del , connesse alla coesistenza dell attuale incarico di revisione contabile conferito a Deloitte & Touche SpA da BIM e dalle società da questa controllate con l incarico di revisione contabile conferito dalla Capogruppo Veneto Banca ScpA a Pricewaterhousecoopers SpA quale revisore di Gruppo, costituiscano giusta causa di revoca del suddetto incarico conferito a Delotte SpA; vista la proposta formulata in data dalla Società di revisione del Gruppo Veneto Banca, Pricewaterhousecoopers SpA, ai fini del conferimento dell incarico di revisione legale dei conti ai sensi del D. Lgs. 39/2010 e del D. Lgs. 58/1998, per gli esercizi dal 2012 al 2020; udito il parere favorevole del Collegio sindacale - formulato anche a seguito delle osservazioni pervenute della società di revisione attualmente incaricata - in ordine alla sussistenza della giusta causa di revoca dell attuale incarico di revisione contabile conferito a Deloitte & Touche SpA ed al conferimemento alla società di revisione del Gruppo Veneto Banca, Pricewaterhousecoopers SpA, del nuovo incarico di revisione contabile per gli esercizi dal 2012 al 2020, BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 7 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

8 DELIBERA DI 1. revocare per giusta causa - ai sensi dell'art. 13, comma terzo, D. Lgs n l'incarico di revisione contabile conferito a Deloitte & Touche SpA sino all'approvazione del bilancio al ; 2. conferire alla società di revisione del Gruppo Veneto Banca, Pricewaterhousecoopers SpA, l incarico di revisione legale dei conti ai sensi del D. Lgs. 39/2010 e del D. Lgs. 58/1998 per gli esercizi dal 2012 al 2020, nei termini di cui alla relativa proposta formulata dalla predetta Pricewaterhousecoopers SpA in data ; 3. attribuire a Pricewaterhousecoopers SpA - per l'intera durata dell'incarico di revisione - il corrispettivo (determinato sulla base delle ore di lavoro preventivate) indicato al paragrafo 4.3 della proposta formulata in data da Pricewaterhousecoopers SpA) ed approvare i criteri di adeguamento del corrispettivo durante l'incarico riportati al paragrafo 5 della predetta offerta; 3. incaricare il Consiglio di Amministrazione - e, per esso, l'amministratore delegato - di porre in essere ogni adempimento necessario od opportuno ai fini dell'attuazione delle presenti deliberazioni, ivi inclusa: (a) la formalizzazione della revoca per giusta causa dell'attuale incarico di revisione contabile conferito a Deloitte & Touche SpA e del conferimento del nuovo incarico di revisione contabile a Pricewaterhousecoopers SpA ; (b) l'adempimento di ogni applicabile onere informativo nei confronti delle Autorità di Vigilanza. Torino, 21 marzo 2012 p. il Consiglio di Amministrazione l'amministratore delegato Pietro D'Aguì * * * BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. 8 Sede Legale: via. Gramsci, Torino Tel Fax info@bancaintermobiliare.com Capitale Soc ,00 i.v. Registro Imprese di Torino n C.C.I.A.A. di Torino n. REA Cod. Fisc./ Partita IVA Codice Azienda Bancaria n Albo Banche n Aderente al Fondo Nazionale di Garanzia Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al Gruppo Bancario Veneto Banca (iscritto all Albo dei gruppi bancari in data 08/06/1992 cod. n ) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63 BIM SPA Parere del Collegio Sindacale sulla revoca del Revisore contabile e sul conferimento del nuovo incarico di revisione legale dei conti (art. 13, D. Lgs n. 39/20110) All Assemblea degli azionisti di BIM S.p.A. Premesso - che, in data 27 gennaio 2012, il Consiglio di Amministrazione della società BIM S.p.A., vista la comunicazione datata 28 dicembre 2011 proveniente dalla società capogruppo Veneto Banca Scpa con cui quest ultima suggeriva di valutare il cambio anzitempo del revisore a partire dall esercizio 2012, deliberava di sottoporre all assemblea dei soci la proposta di revoca dell incarico di revisione alla Deloitte & Touche S.p.A. e di conferire il nuovo incarico a Pricewaterhousecoopers S.p.A., revisore del Gruppo Veneto Banca. - che con comunicazione del 20 febbraio 2012, la BIM S.p.A, attraverso il proprio Amministratore Delegato, comunicava in modo formale alla Deloitte & Touche S.p.A., a mezzo lettera raccomandata, di voler sottoporre alla prossima Assemblea degli Azionisti, che verrà convocata per l approvazione del bilancio al , la proposta di revoca dell incarico di revisione contabile della BIM S.p.A., ai sensi dell art. 13, comma 3, del D. Lgs n. 39/ che, in data 9 marzo 2012, la Deloitte & Touche Spa comunicava le proprie osservazioni in merito alla proposta di revoca dell incarico con lettera indirizzata al Consiglio di Amministrazione ed al Collegio Sindacale della Bim S.p.A.. - che il Collegio Sindacale si è riunito al fine di esaminare la predetta documentazione e per valutare la sussistenza delle motivazioni che giustificano la revoca per giusta causa in conformità alle norme vigenti.

64 Ragioni della revoca Il Consiglio di amministrazione della BIM S.p.A., nel corso della riunione del , ha ritenuto sussistenti le condizioni, vista la comunicazione della Capogruppo Veneto Banca, per procedere alla revoca per giusta causa dell incarico di revisione attualmente affidato alla Deloitte & Touche S.p.A. motivando la scelta con le problematiche, evidenziate dalla Capogruppo Veneto Banca, intervenute a seguito del cambio del soggetto che esercita il controllo, ai sensi dell art del Codice Civile. In particolare, da parte della Capogruppo è stato rilevato come il revisore primario, Pricewaterhousecoopers S.p.a., abbia la responsabilità unica sulla revisione del bilancio consolidato del Gruppo Veneto Banca, in qualità di revisore principale (ex art. 14 D.Lgs. 39/2010), dovendo quindi assumere la responsabilità anche del lavoro svolto dai revisori secondari. In relazione a tale responsabilità, la società Capogruppo ha evidenziato anche alcuni aspetti di carattere organizzativo che, nell ipotesi di trasferimento dell attività di revisione legale ad un unica società incarica per il gruppo, consentirebbero al revisore primario di impostare e gestire in modo più efficiente ed efficace la propria attività di revisione. Osservazioni del Revisore incaricato La Deloitte & Touche S.p.A., con comunicazione del 9 marzo 2012, ha elaborato le proprie osservazioni in merito alla proposta di revoca dell incarico di revisione. Nella lettera vengono sostanzialmente contestate le motivazioni addotte dalla BIM S.p.A. ritenendo sostanzialmente non sussistente la giusta causa. La Deloitte sottolinea come, per valutare la coesistenza del revisore principale e di quello secondario, si debba far unicamente riferimento al Principio di revisione n. 600 concernente l utilizzo del lavoro di altri revisori precisando che, ai sensi del suddetto Principio Contabile, il revisore che intende accettare e mantenere l incarico di Revisore principale deve valutare se la parte esaminata sia significativa rispetto alle parti esaminate da altri revisori. Tale motivazione

65 si giustifica in relazione alla mancanza di approvazione definitiva dei decreti attuativi che dovrebbero stabilire in modo certo le ipotesi di giusta causa di revoca. Vengono quindi confutate tutte le ulteriori problematiche evidenziate nella comunicazione di revoca, concernenti le difficoltà operative e di carattere procedurale in capo al revisore principale, responsabile unico del bilancio consolidato. Nella comunicazione si evidenzia la totale correttezza dell operato della Deloitte & Touche S.p.A. e la concreta estraneità della stessa dalle problematiche di carattere organizzativo segnalate da Veneto Banca Scpa e fatte proprie da BIM S.p.A.. Normativa di riferimento Il decreto legislativo 27 gennaio 2010 n. 39 ha introdotto nuove norme sulla revisione legale dei conti, in applicazione della Direttiva CE n. 2006/43/CE. L art. 13 del predetto D.Lgs. regolamenta le fattispecie di conferimento e revoca dell incarico di revisione. L unica ipotesi di revoca del revisore prevista dalla norma è quella per giusta causa. Nel terzo cpv. dell art. 13 si precisa che non costituisce giusta causa di revoca la divergenza di opinioni in merito ad un trattamento contabile o a procedure di revisione. Il quarto comma, ultima parte, del citato art. 13 D.Lgs. 39/2010 demanda la definizione dei casi e modalità in cui sussiste la giusta causa di revoca ad un regolamento ministeriale, attualmente disponibile in bozza per consultazione non essendo stato definitivamente approvato. Tale bozza di regolamento, all art. 5, individua le ipotesi di giusta causa tra cui quella consistente nel cambio di controllo ai sensi dell art del C.C.. preoccupandosi, quindi, di salvaguardare l efficienza del sistema di controllo. Altri Organismi hanno commentato il decreto legislativo 39/2010 con particolare riferimento alla revoca per giusta causa. Per quanto noto a questo Collegio, esistono osservazioni emanate da Assonime (circolare 16 del 2010, par. 7.5) e dall Ordine Nazionale dei Dottori Commercialisti ed Esperti Contabili (osservazioni alle bozze dei decreti attuativi D.Lgs. 39/2010 del 27 luglio 2011) oltre a diversi interventi dottrinali. Nei testi elaborati dai predetti Organismi si conferma, semmai

66 arricchendolo con le fattispecie concrete, il contenuto del testo in consultazione in relazione alle ipotesi di revoca del revisore. Tutti gli organismi sopra citati, nonché la dottrina analizzata, indicano quale giusta causa di revoca il cambio di controllo ex art C.C.. La Consob con nota del 25/04/1999 ha qualificato come giusta causa di revoca del rapporto in relazione all impossibilità di mantenere lo status di revisore principale qualora quest ultimo non fosse chiamato alla revisione del bilancio della controllata (vedi nota 120 alla circolare Assonime n. 16/2010). Parere del Collegio Al Collegio non sfuggono le ragioni che sottendono alla proposta di revoca dell incarico della società di revisione. La revisione del bilancio consolidato di gruppo, sul quale l art. 14 del D. Lgs. 39/2010 fa ricadere la totale responsabilità sul revisore principale, presuppone il massimo livello di confidenza da parte del revisore su tutte le complesse procedure e fasi di formazione e verifica del bilancio consolidato. I tempi ravvicinati previsti dalla legge per la predisposizione del bilancio prevedono, con evidenza, una capacità di sintesi e soluzione delle problematiche da parte del revisore che è necessariamente legata ad una visione di insieme. Questa potrà realizzarsi appieno con l attività di verifica svolta nel corso dell intero esercizio sociale e con un approccio diretto ai diversi aspetti legati alla revisione del bilancio consolidato. Non è quindi escluso che siano emerse o possano sussistere, anche solo potenzialmente, le problematiche sulla predisposizione del consolidato, evidenziate dalla Capogruppo e fatte proprie dal Consiglio di Amministrazione della BIM S.p.A.. La gestione dell attività di revisione da parte di un unica società dovrebbe quasi certamente migliorare la velocità, efficienza ed efficacia del lavoro svolto dal revisore principale, in particolare ai fini delle attività connesse al controllo del

67 bilancio consolidato; in tal senso si giustifica, a parere dello scrivente organo, che il cambio di controllo ex art C.C. sia la vera e principale motivazione della sostituzione del revisore nelle società facenti parte di un gruppo. Quanto alle osservazioni formulate da Deloitte & Touche S.p.A., si precisa che le stesse si limitano ad affermare la possibilità da parte del revisore principale di acquisire il lavoro di altri revisori sulla base del principio di revisione n. 600 che prevede un criterio quantitativo per stabilire la possibilità di mantenere l incarico di revisione principale: in particolare legato all esame della maggioranza assoluta dell attivo e dei ricavi risultanti dal bilancio della società. Viene inoltre evidenziata la mancanza dei decreti attuativi che impedirebbero di stabilire in modo certo le ipotesi di giusta causa per la revoca. Pare al Collegio che la normativa di riferimento, la bozza di regolamento attuativo, le interpretazioni espresse dagli autorevoli organismi citati (Assonime e CNDCEC), nonché il cambio di controllo intervenuto diano una indicazione sicura all ipotesi di revoca per giusta causa voluta dal legislatore ed invocata sia dalla Capogruppo che dal Consiglio di Amministrazione della BIM S.p.A.. Ne discende che il conferimento dell incarico alla Pricewaterhousecoopers S.p.A., quale revisore unico, consente di prevedere vantaggi sul piano organizzativo, attraverso una maggior efficienza ed efficacia dell attività di revisione legale, oltre ad un risparmio di costi legati alla revisione come risulta dalla proposta, datata 16 marzo 2012, agli atti del collegio. Conclusioni Confermata da parte del collegio sindacale la professionalità, disponibilità e collaborazione sempre dimostrata dall attuale revisore Deloitte & Touche S.p.A., l intenso, proficuo e costruttivo scambio di informazioni tra lo scrivente organo di controllo e la Società di revisione, il Collegio esprime PARERE FAVOREVOLE alla proposta di revoca dell incarico di Revisione della Deloitte & Touche S.p.A. ai sensi dell art. 13 comma 3 del D.Lgs. 39/2010 e, tenuto anche conto della

68 proposta di revisione datata 16 marzo 2012, alla proposta di nomina quale revisore della BIM S.p.A della Pricewaterhousecoopers S.p.A. in qualità di Revisore unico. Treviso 19 marzo 2012

Revisori legali dei conti: formazione, revoca dell incarico e dimissioni

5 Settembre 2011, ore 09:16 Regolamenti di attuazione del D.Lgs. n. 39/2010 Revisori legali dei conti: formazione, revoca dell incarico e dimissioni Il MEF detta le regole per la formazione dei revisori

5 Settembre 2011, ore 09:16 Regolamenti di attuazione del D.Lgs. n. 39/2010 Revisori legali dei conti: formazione, revoca dell incarico e dimissioni Il MEF detta le regole per la formazione dei revisori

GABETTI PROPERTY SOLUTIONS S.P.A. Sede legale in Milano, Via Bernardo Quaranta 40. Capitale sociale sottoscritto e versato Euro 19.038.

GABETTI PROPERTY SOLUTIONS S.P.A. Sede legale in Milano, Via Bernardo Quaranta 40 Capitale sociale sottoscritto e versato Euro 19.038.301,11 Codice fiscale e Iscrizione al registro delle imprese di Milano

GABETTI PROPERTY SOLUTIONS S.P.A. Sede legale in Milano, Via Bernardo Quaranta 40 Capitale sociale sottoscritto e versato Euro 19.038.301,11 Codice fiscale e Iscrizione al registro delle imprese di Milano

2) il trasferimento della sede legale con relative modifiche statutarie;

il trasferimento della sede legale con relative modifiche statutarie;") Relazione dei Liquidatori sul valore di liquidazione delle azioni per l esercizio del diritto di recesso predisposta ai sensi e per gli effetti dell art. 2437 e dell art. 2437-ter del c.c. Signori Azionisti,

Relazione dei Liquidatori sul valore di liquidazione delle azioni per l esercizio del diritto di recesso predisposta ai sensi e per gli effetti dell art. 2437 e dell art. 2437-ter del c.c. Signori Azionisti,

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI. 1^ convocazione 28 giugno 2014 - ore 10,00. 2^ convocazione 30 giugno 2014 - ore 10,00

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI 1^ convocazione 28 giugno 2014 - ore 10,00 2^ convocazione 30 giugno 2014 - ore 10,00 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI 1^ convocazione 28 giugno 2014 - ore 10,00 2^ convocazione 30 giugno 2014 - ore 10,00 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI SPETTANTI ALLA SOCIETÀ DI REVISIONE Assemblea ordinaria e straordinaria

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI SPETTANTI ALLA SOCIETÀ DI REVISIONE Assemblea ordinaria e straordinaria

Punto 4 dell ordine del giorno: Conferimento dell incarico di revisione legale dei conti per il periodo 2012-2020; deliberazioni relative.

Assemblea ordinaria 20 aprile 2012 prima convocazione 21 aprile 2012 seconda convocazione Punto 4 dell ordine del giorno: Conferimento dell incarico di revisione legale dei conti per il periodo 2012-2020;

Assemblea ordinaria 20 aprile 2012 prima convocazione 21 aprile 2012 seconda convocazione Punto 4 dell ordine del giorno: Conferimento dell incarico di revisione legale dei conti per il periodo 2012-2020;

ASSEMBLEA ORDINARIA DEGLI AZIONISTI DEL 30.04.2013

Credito Emiliano SpA ASSEMBLEA ORDINARIA DEGLI AZIONISTI DEL 30.04.2013 PROPOSTA DEL COLLEGIO SINDACALE PER IL CONFERIMENTO DELL INCARICO DI REVISIONE LEGALE DEI CONTI PER GLI ESERCIZI 2014 2022 PUNTO

Credito Emiliano SpA ASSEMBLEA ORDINARIA DEGLI AZIONISTI DEL 30.04.2013 PROPOSTA DEL COLLEGIO SINDACALE PER IL CONFERIMENTO DELL INCARICO DI REVISIONE LEGALE DEI CONTI PER GLI ESERCIZI 2014 2022 PUNTO

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI. 1^ convocazione 28 giugno 2014 - ore 10,00. 2^ convocazione 30 giugno 2014 - ore 10,00

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI 1^ convocazione 28 giugno 2014 - ore 10,00 2^ convocazione 30 giugno 2014 - ore 10,00 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI 1^ convocazione 28 giugno 2014 - ore 10,00 2^ convocazione 30 giugno 2014 - ore 10,00 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

Relazione. del Revisore Unico al bilancio al 31.12.2014. della Fondazione OAGE. Signori componenti il Consiglio di Amministrazione,

Relazione del Revisore Unico al bilancio al 31.12.2014 della Fondazione OAGE Signori componenti il Consiglio di Amministrazione, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo

Relazione del Revisore Unico al bilancio al 31.12.2014 della Fondazione OAGE Signori componenti il Consiglio di Amministrazione, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo

PROCEDURA PER L AFFIDAMENTO DI INCARICHI ALLE SOCIETÀ DI REVISIONE NELL AMBITO DEL GRUPPO ENEL

PROCEDURA PER L AFFIDAMENTO DI INCARICHI ALLE SOCIETÀ DI REVISIONE NELL AMBITO DEL GRUPPO ENEL Documento approvato dal Consiglio di Amministrazione di Enel S.p.A. nella riunione dell 11 settembre 2012.

PROCEDURA PER L AFFIDAMENTO DI INCARICHI ALLE SOCIETÀ DI REVISIONE NELL AMBITO DEL GRUPPO ENEL Documento approvato dal Consiglio di Amministrazione di Enel S.p.A. nella riunione dell 11 settembre 2012.

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

RELAZIONE DEGLI AMMINISTRATORI SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE ALL ORDINE DEL GIORNO

ASSEMBLEA ORDINARIA DEGLI AZIONISTI Prima convocazione 28 aprile 2008 Seconda convocazione 7 maggio 2008 RELAZIONE DEGLI AMMINISTRATORI SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE ALL ORDINE DEL GIORNO

ASSEMBLEA ORDINARIA DEGLI AZIONISTI Prima convocazione 28 aprile 2008 Seconda convocazione 7 maggio 2008 RELAZIONE DEGLI AMMINISTRATORI SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE ALL ORDINE DEL GIORNO

Decreto Ministeriale del 28 dicembre 2012, n. 261.

Decreto Ministeriale del 28 dicembre 2012, n. 261. Regolamento concernente i casi e le modalità di revoca, dimissioni e risoluzione consensuale dell'incarico di revisione legale, in attuazione dell'articolo

Decreto Ministeriale del 28 dicembre 2012, n. 261. Regolamento concernente i casi e le modalità di revoca, dimissioni e risoluzione consensuale dell'incarico di revisione legale, in attuazione dell'articolo

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Assemblea ordinaria degli Azionisti di Autogrill S.p.A.

Assemblea ordinaria degli Azionisti di Autogrill S.p.A. Relazione del Consiglio di Amministrazione sul secondo argomento all'ordine del giorno dell Assemblea degli Azionisti fissata in unica convocazione

Assemblea ordinaria degli Azionisti di Autogrill S.p.A. Relazione del Consiglio di Amministrazione sul secondo argomento all'ordine del giorno dell Assemblea degli Azionisti fissata in unica convocazione

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Consiglio di Bacino dell Ambito BACCHIGLIONE

Consiglio di Bacino dell Ambito BACCHIGLIONE Proposta di Deliberazione dell Assemblea SEDUTA del 8.04.2014 N. di Reg. N. di Prot. Odg 3 Immediatamente eseguibile Oggetto: APPROVAZIONE DELLO SCHEMA DI BILANCIO

Consiglio di Bacino dell Ambito BACCHIGLIONE Proposta di Deliberazione dell Assemblea SEDUTA del 8.04.2014 N. di Reg. N. di Prot. Odg 3 Immediatamente eseguibile Oggetto: APPROVAZIONE DELLO SCHEMA DI BILANCIO

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti Autorizzazione all acquisto di azioni proprie ed al compimento di atti di disposizione sulle medesime al servizio delle Politiche

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti Autorizzazione all acquisto di azioni proprie ed al compimento di atti di disposizione sulle medesime al servizio delle Politiche

Signori Azionisti, siete stati convocati in assemblea ordinaria per deliberare in merito al seguente ordine del giorno: * * * * *

Relazione del Consiglio di Amministrazione all assemblea ordinaria di TXT e-solutions s.p.a. del giorno 22 aprile 2010 (prima convocazione o del giorno 23 aprile 2010 (seconda convocazione) Signori Azionisti,

Relazione del Consiglio di Amministrazione all assemblea ordinaria di TXT e-solutions s.p.a. del giorno 22 aprile 2010 (prima convocazione o del giorno 23 aprile 2010 (seconda convocazione) Signori Azionisti,

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

1. Motivazioni della richiesta

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

SAVE S.p.A. (www.veniceairport.it)

") SAVE S.p.A. (www.veniceairport.it) RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI SAVE S.P.A. ( SAVE ) AI SENSI DELL ART. 73 DEL REGOLAMENTO CONSOB N. 11971/99 E SUCCESSIVE MODIFICHE ASSEMBLEA ORDINARIA

SAVE S.p.A. (www.veniceairport.it) RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI SAVE S.P.A. ( SAVE ) AI SENSI DELL ART. 73 DEL REGOLAMENTO CONSOB N. 11971/99 E SUCCESSIVE MODIFICHE ASSEMBLEA ORDINARIA

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Regolamento interno per l accreditamento di eventi formativi organizzati da soggetti terzi

Regolamento interno per l accreditamento di eventi formativi organizzati da soggetti terzi PREMESSA L articolo 6 del Regolamento per la formazione professionale continua dell Ordine territoriale di Catania,

Regolamento interno per l accreditamento di eventi formativi organizzati da soggetti terzi PREMESSA L articolo 6 del Regolamento per la formazione professionale continua dell Ordine territoriale di Catania,

1. PREMESSA... 3 2. MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE... 3

Relazione illustrativa del Consiglio di Amministrazione sul punto 3 all ordine del giorno (Proposta di Autorizzazione all acquisto e alla disposizione di azioni proprie) ai sensi dell'art. 73 del Regolamento

Relazione illustrativa del Consiglio di Amministrazione sul punto 3 all ordine del giorno (Proposta di Autorizzazione all acquisto e alla disposizione di azioni proprie) ai sensi dell'art. 73 del Regolamento

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N. 11971 (COME SUCCESSIVAMENTE MODIFICATO E INTEGRATO) SULLA PROPOSTA DI AUTORIZZAZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N. 11971 (COME SUCCESSIVAMENTE MODIFICATO E INTEGRATO) SULLA PROPOSTA DI AUTORIZZAZIONE

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI. Regolamento. Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

COLLEGIO dei SINDACI dell A.GE.S. S.p.A. di Paderno Dugnano

A.GE.S. S.p.A. Sede in Paderno Dugnano (Mi) Via Oslavia 21 Capitale sociale euro 850.000,00 interamente versato Codice fiscale e Partita Iva : 02286490962 Iscritta al Registro delle Imprese di Milano Società

A.GE.S. S.p.A. Sede in Paderno Dugnano (Mi) Via Oslavia 21 Capitale sociale euro 850.000,00 interamente versato Codice fiscale e Partita Iva : 02286490962 Iscritta al Registro delle Imprese di Milano Società

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A.

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA I sottoscritti: a) (Capofila). nato a il. nella sua qualità di.. e legale rappresentante

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA I sottoscritti: a) (Capofila). nato a il. nella sua qualità di.. e legale rappresentante

NOTA. Interpretazione delle principali questioni connesse all emanazione del Decreto del Ministero del Tesoro, 30 giugno 1997, n. 322.

NOTA Interpretazione delle principali questioni connesse all emanazione del Decreto del Ministero del Tesoro, 30 giugno 1997, n. 322. Con nostra circolare Serie Tecnica n. 146 del 22 dicembre 1997 è stato

NOTA Interpretazione delle principali questioni connesse all emanazione del Decreto del Ministero del Tesoro, 30 giugno 1997, n. 322. Con nostra circolare Serie Tecnica n. 146 del 22 dicembre 1997 è stato

RELAZIONE DEL REVISORE LEGALE UNICO. sul BILANCIO AL 31 DICEMBRE 2014

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

RISOLUZIONE N. 308/E QUESITO

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

Relazione del Collegio Sindacale esercente attività di revisione legale dei conti

103 Sede legale: Piazza Libertà, 1-83100 Avellino Capitale sociale: EURO 2.500.000,00 i.v. Relazione del Collegio Sindacale esercente attività di revisione legale dei conti Agli Azionisti della IRPINIAMBIENTE.

103 Sede legale: Piazza Libertà, 1-83100 Avellino Capitale sociale: EURO 2.500.000,00 i.v. Relazione del Collegio Sindacale esercente attività di revisione legale dei conti Agli Azionisti della IRPINIAMBIENTE.

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2012 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2012 la nostra attività è stata

Assemblea Ordinaria degli Azionisti 28 aprile 2016-29 aprile 2016 Relazione Illustrativa del Consiglio di Amministrazione redatta ai sensi dell art.

Assemblea Ordinaria degli Azionisti 28 aprile 2016-29 aprile 2016 Relazione Illustrativa del Consiglio di Amministrazione redatta ai sensi dell art. 125-ter del D.Lgs. 24 febbraio 1998 n. 58 1 Punto n.

Assemblea Ordinaria degli Azionisti 28 aprile 2016-29 aprile 2016 Relazione Illustrativa del Consiglio di Amministrazione redatta ai sensi dell art. 125-ter del D.Lgs. 24 febbraio 1998 n. 58 1 Punto n.

Assemblea Ordinaria degli Azionisti. del 17 aprile 2014

Assemblea Ordinaria degli Azionisti del 17 aprile 2014 Autorizzazione ad acquistare e a disporre di azioni proprie, ai sensi degli artt. 2357 e 2357 - ter Codice Civile Relazione illustrativa ai sensi

Assemblea Ordinaria degli Azionisti del 17 aprile 2014 Autorizzazione ad acquistare e a disporre di azioni proprie, ai sensi degli artt. 2357 e 2357 - ter Codice Civile Relazione illustrativa ai sensi

Pirelli & C. S.p.A. Relazioni all Assemblea. Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti.

Pirelli & C. S.p.A. Relazioni all Assemblea Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti. (Approvata dal Consiglio di Amministrazione in data 31 marzo 2015) Signori Azionisti,

Pirelli & C. S.p.A. Relazioni all Assemblea Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti. (Approvata dal Consiglio di Amministrazione in data 31 marzo 2015) Signori Azionisti,

Approvata dal Consiglio di Amministrazione in data 15 marzo 2013

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 289 del 31/12/2009 OGGETTO APPROVAZIONE DISCIPLINARE D'INCARICO PER LA REDAZIONE DI

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 289 del 31/12/2009 OGGETTO APPROVAZIONE DISCIPLINARE D'INCARICO PER LA REDAZIONE DI

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305. Adeguamento della V.I.A. Regionale alle Direttive Comunitarie

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

" COPIA CORRISPONDENTE AI DOCUMENTI CONSERVATI PRESSO LA SOCIETA ". ***

" Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Reggio Emilia, Autorizzazione n.10/e del 15/02/2001 emanata dall'ufficio delle Entrate di Reggio Emilia ". " COPIA CORRISPONDENTE

" Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Reggio Emilia, Autorizzazione n.10/e del 15/02/2001 emanata dall'ufficio delle Entrate di Reggio Emilia ". " COPIA CORRISPONDENTE

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

COMUNE DI SAN BONIFACIO Provincia di Verona

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 104 DEL 30/11/2009 OGGETTO: Convenzione con la per la gestione del servizio di trasporto degli alunni disabili frequentanti gli istituti scolastici superiori e i

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 104 DEL 30/11/2009 OGGETTO: Convenzione con la per la gestione del servizio di trasporto degli alunni disabili frequentanti gli istituti scolastici superiori e i

IL RETTORE. VISTO lo Statuto di autonomia dell Università del Salento ed in particolare l art. 29;

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

REGOLAMENTO CONSULTA DELLE PERSONE CON DISABILITA

COMUNE DI CARRARA Decorato di Medaglia d Oro al Merito Civile REGOLAMENTO CONSULTA DELLE PERSONE CON DISABILITA Approvato in data con deliberazione consiliare n. Premesso che la Legge 5 Febbraio 1992 n.

COMUNE DI CARRARA Decorato di Medaglia d Oro al Merito Civile REGOLAMENTO CONSULTA DELLE PERSONE CON DISABILITA Approvato in data con deliberazione consiliare n. Premesso che la Legge 5 Febbraio 1992 n.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE

Via Borgazzi n. 27 20052 MONZA (MI) RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE SOL S.p.A. Sede in Monza (MI)

Via Borgazzi n. 27 20052 MONZA (MI) RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE SOL S.p.A. Sede in Monza (MI)

Si precisa che alla data del 31 dicembre 2008 la Società non possedeva azioni proprie, né le possiede alla data odierna.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI DADA S.P.A. ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI SUL QUARTO PUNTO ALL ORDINE DEL GIORNO : AUTORIZZAZIONE ALL ACQUISTO ED ALLA DISPOSIZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI DADA S.P.A. ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI SUL QUARTO PUNTO ALL ORDINE DEL GIORNO : AUTORIZZAZIONE ALL ACQUISTO ED ALLA DISPOSIZIONE

Fiscal News N. 324. Normativa antiriciclaggio per il collegio sindacale. La circolare di aggiornamento professionale 26.11.2013

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

Fiscal News La circolare di aggiornamento professionale N. 324 26.11.2013 Normativa antiriciclaggio per il collegio sindacale Gli adempimenti previsti per gli organi di controllo Categoria: Antiriciclaggio

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

COMUNE DI VERBANIA. PROVINCIA DEL V.C.O. 28900 VERBANIA Tel. 0323/5421 Fax 0323/557197 ****** POLITICHE SOCIALI

COMUNE DI VERBANIA PROVINCIA DEL V.C.O. 28900 VERBANIA Tel. 0323/5421 Fax 0323/557197 ****** POLITICHE SOCIALI DETERMINAZIONE DIRIGENZIALE N. 147 / 2015 OGGETTO: SERVIZIO CIVILE NAZIONALE PROGETTAZIONE

COMUNE DI VERBANIA PROVINCIA DEL V.C.O. 28900 VERBANIA Tel. 0323/5421 Fax 0323/557197 ****** POLITICHE SOCIALI DETERMINAZIONE DIRIGENZIALE N. 147 / 2015 OGGETTO: SERVIZIO CIVILE NAZIONALE PROGETTAZIONE

Relazione illustrativa

Relazione illustrativa Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all Acquisto ed alla Disposizione di Azioni proprie da sottoporre all Assemblea Ordinaria degli Azionisti

Relazione illustrativa Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all Acquisto ed alla Disposizione di Azioni proprie da sottoporre all Assemblea Ordinaria degli Azionisti

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A.

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL SESTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL SESTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti del 30 aprile 2013, ai sensi dell articolo 125-ter del

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti del 30 aprile 2013, ai sensi dell articolo 125-ter del

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

REGOLAMENTO RELATIVO ALLA ELEZIONE ED ATTRIBUZIONI DEI RAPPRESENTANTI DEI LAVORATORI PER LA SICUREZZA DEL COMPARTO DELLA ASL VITERBO

REGIONE LAZIO AZIENDA SANITARIA LOCALE VITERBO REGOLAMENTO RELATIVO ALLA ELEZIONE ED ATTRIBUZIONI DEI RAPPRESENTANTI DEI LAVORATORI PER LA SICUREZZA DEL COMPARTO DELLA ASL VITERBO REVISIONE DATA 0 15.06.2004

REGIONE LAZIO AZIENDA SANITARIA LOCALE VITERBO REGOLAMENTO RELATIVO ALLA ELEZIONE ED ATTRIBUZIONI DEI RAPPRESENTANTI DEI LAVORATORI PER LA SICUREZZA DEL COMPARTO DELLA ASL VITERBO REVISIONE DATA 0 15.06.2004

In caso di adesioni all OPSC per quantitativi di azioni superiori alle azioni oggetto dell Offerta, si farà luogo al riparto secondo il metodo

Proposta di autorizzazione all acquisto di azioni ordinarie proprie, ai sensi dell art. 2357 del codice civile, dell art. 132 del D.Lgs. 58/1998 e relative disposizioni di attuazione, con la modalità di

Proposta di autorizzazione all acquisto di azioni ordinarie proprie, ai sensi dell art. 2357 del codice civile, dell art. 132 del D.Lgs. 58/1998 e relative disposizioni di attuazione, con la modalità di

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA PUNTO N. 2 ALL ORDINE DEL GIORNO Acquisto e disposizione di azioni proprie e della società

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA PUNTO N. 2 ALL ORDINE DEL GIORNO Acquisto e disposizione di azioni proprie e della società

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

AO ORDINE MAURIZIANO DI TORINO. Servizio Sanitario Nazionale Regione Piemonte. Azienda Ospedaliera Ordine Mauriziano di Torino

Servizio Sanitario Nazionale Regione Piemonte Azienda Ospedaliera Ordine Mauriziano di Torino CONFERIMENTO DELLA POSIZIONE DI COORDINATORE SANITARIO E DI ASSISTENTE SOCIALE CRITERI GENERALI (art. 10 c.8

Servizio Sanitario Nazionale Regione Piemonte Azienda Ospedaliera Ordine Mauriziano di Torino CONFERIMENTO DELLA POSIZIONE DI COORDINATORE SANITARIO E DI ASSISTENTE SOCIALE CRITERI GENERALI (art. 10 c.8

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

Circolare N.24 del 07 Febbraio 2013. Sicurezza sul lavoro. Obblighi e scadenze

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

1 La nuova revisione legale di Giorgio Gentili

di Giorgio Gentili 1.1 Novità introdotte dal d.lgs. n. 39/2010 Il d.lgs. 27 gennaio 2010, n. 39, pubblicato in Gazzetta Ufficiale il 23 marzo 2010, n. 68, recepisce la direttiva n. 2006/43/Ce, relativa

di Giorgio Gentili 1.1 Novità introdotte dal d.lgs. n. 39/2010 Il d.lgs. 27 gennaio 2010, n. 39, pubblicato in Gazzetta Ufficiale il 23 marzo 2010, n. 68, recepisce la direttiva n. 2006/43/Ce, relativa

SETTORE ASSICURATIVO. Il giorno 18 aprile 1995. tra. l ANIA. le OO.SS. premesso che

SETTORE ASSICURATIVO Il giorno 18 aprile 1995 tra l ANIA e le OO.SS. premesso che Le Parti intendono, con il presente accordo, dare attuazione agli adempimenti loro demandati dal decreto legislativo 19

SETTORE ASSICURATIVO Il giorno 18 aprile 1995 tra l ANIA e le OO.SS. premesso che Le Parti intendono, con il presente accordo, dare attuazione agli adempimenti loro demandati dal decreto legislativo 19

Allegato: Contratto di fornitura di servizi

All. n. 2. Allegato: Contratto di fornitura di servizi Premesso che: - Commerfin S.C.P.A., con sede legale in Roma, Via Nazionale, 60 (la Società o Commerfin ), iscrizione al Registro delle Imprese di

All. n. 2. Allegato: Contratto di fornitura di servizi Premesso che: - Commerfin S.C.P.A., con sede legale in Roma, Via Nazionale, 60 (la Società o Commerfin ), iscrizione al Registro delle Imprese di

REGIONE PIEMONTE BU33 14/08/2014

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

NoemaLife S.p.A. Relazione propositiva del Consiglio di Amministrazione all Assemblea degli azionisti

NoemaLife S.p.A. Relazione propositiva del Consiglio di Amministrazione all Assemblea degli azionisti NoemaLife S.p.A. via Gobetti, 52 40129 Bologna Tel. +39 051 4193911 Fax. +39 051 4193900 info@noemalife.it

NoemaLife S.p.A. Relazione propositiva del Consiglio di Amministrazione all Assemblea degli azionisti NoemaLife S.p.A. via Gobetti, 52 40129 Bologna Tel. +39 051 4193911 Fax. +39 051 4193900 info@noemalife.it

Investimenti e Sviluppo S.p.A.

MAZARS & GUÉRARD Investimenti e Sviluppo S.p.A. Relazione della società di revisione sulla congruità del prezzo di emissione delle azioni relative all aumento di Capitale Sociale con esclusione del diritto

MAZARS & GUÉRARD Investimenti e Sviluppo S.p.A. Relazione della società di revisione sulla congruità del prezzo di emissione delle azioni relative all aumento di Capitale Sociale con esclusione del diritto

DOCUMENTO INFORMATIVO RELATIVO A OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Sede legale: Ravenna Via A.Guerrini n.14 Capitale sociale euro 54.408.226,50 i.v. Cod. fisc. e num. iscriz. al Registro delle Imprese di Ravenna n.00070300397 Iscrizione all Albo delle Banche: n. 1061

Sede legale: Ravenna Via A.Guerrini n.14 Capitale sociale euro 54.408.226,50 i.v. Cod. fisc. e num. iscriz. al Registro delle Imprese di Ravenna n.00070300397 Iscrizione all Albo delle Banche: n. 1061

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE

250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE") PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

Deliberazione 1 dicembre 2011 - GOP 53/11

Deliberazione 1 dicembre 2011 - GOP 53/11 Aggiudicazione definitiva ed efficace della procedura di gara aperta, rif. GOP 40/09 CIG 03740281AB, indetta per l affidamento dell appalto di servizi avente ad

Deliberazione 1 dicembre 2011 - GOP 53/11 Aggiudicazione definitiva ed efficace della procedura di gara aperta, rif. GOP 40/09 CIG 03740281AB, indetta per l affidamento dell appalto di servizi avente ad

CODICE DI COMPORTAMENTO DEI DIPENDENTI DELLA CAMERA DI COMMERCIO DI MANTOVA RELAZIONE ILLUSTRATIVA

Allegato B) D.G. n. 45 del 17/04/2014 CODICE DI COMPORTAMENTO DEI DIPENDENTI DELLA CAMERA DI COMMERCIO DI MANTOVA RELAZIONE ILLUSTRATIVA (Delibera A.N.A.C. n. 75/2013) QUADRO NORMATIVO DI RIFERIMENTO Il

Allegato B) D.G. n. 45 del 17/04/2014 CODICE DI COMPORTAMENTO DEI DIPENDENTI DELLA CAMERA DI COMMERCIO DI MANTOVA RELAZIONE ILLUSTRATIVA (Delibera A.N.A.C. n. 75/2013) QUADRO NORMATIVO DI RIFERIMENTO Il

AZIENDA TERRITORIALE PER L EDILIZIA RESIDENZIALE DELLA PROVINCIA DI TREVISO **** REGOLAMENTO IN MATERIA DI PROCEDIMENTI AMMINISTRATIVI

AZIENDA TERRITORIALE PER L EDILIZIA RESIDENZIALE DELLA PROVINCIA DI TREVISO **** REGOLAMENTO IN MATERIA DI PROCEDIMENTI AMMINISTRATIVI Art. 1 Ambito di applicazione. Il presente Regolamento dà applicazione

AZIENDA TERRITORIALE PER L EDILIZIA RESIDENZIALE DELLA PROVINCIA DI TREVISO **** REGOLAMENTO IN MATERIA DI PROCEDIMENTI AMMINISTRATIVI Art. 1 Ambito di applicazione. Il presente Regolamento dà applicazione

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio.

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SESTO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA DI GEMINA

GEMINA RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SESTO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA DI GEMINA S.p.A. Autorizzazione all acquisto e all alienazione di azioni proprie ai sensi

GEMINA RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SESTO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA DI GEMINA S.p.A. Autorizzazione all acquisto e all alienazione di azioni proprie ai sensi

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI B A R I

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI di B A R I REGOLAMENTO DEL COMITATO TECNICO SCIENTIFICO per l Attività Formativa Professionale Continua degli Iscritti all Ordine Consigliatura

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI di B A R I REGOLAMENTO DEL COMITATO TECNICO SCIENTIFICO per l Attività Formativa Professionale Continua degli Iscritti all Ordine Consigliatura

S E A V OGGETTO: FT. ELETTRONICA PUBBLICA AMMINISTRAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 14/Consulenza aziendale OGGETTO: FT. ELETTRONICA PUBBLICA AMMINISTRAZIONE Dal 31.3.2015 scatta l obbligo di utilizzo generalizzato della fattura elettronica nei confronti

Bergamo, marzo 2015 CIRCOLARE N. 14/Consulenza aziendale OGGETTO: FT. ELETTRONICA PUBBLICA AMMINISTRAZIONE Dal 31.3.2015 scatta l obbligo di utilizzo generalizzato della fattura elettronica nei confronti

RELAZIONE ILLUSTRATIVA RELATIVA ALL ADOZIONE DEL CODICE DI COMPORTAMENTO DEI DIPENDENTI DELL AZIENDA SANITARIA. ULSS n. 3 DI BASSANO DEL GRAPPA

RELAZIONE ILLUSTRATIVA RELATIVA ALL ADOZIONE DEL CODICE DI COMPORTAMENTO DEI DIPENDENTI DELL AZIENDA SANITARIA ULSS n. 3 DI BASSANO DEL GRAPPA APPROVATO CON DELIBERAZIONE DEL DIRETTORE GENERALE n. 55 DEL

RELAZIONE ILLUSTRATIVA RELATIVA ALL ADOZIONE DEL CODICE DI COMPORTAMENTO DEI DIPENDENTI DELL AZIENDA SANITARIA ULSS n. 3 DI BASSANO DEL GRAPPA APPROVATO CON DELIBERAZIONE DEL DIRETTORE GENERALE n. 55 DEL

ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TREVISO

ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TREVISO REGOLAMENTO DELLE COMMISSIONI DI STUDIO SULLE MATERIE OGGETTO DELLA PROFESSIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TREVISO REGOLAMENTO DELLE COMMISSIONI DI STUDIO SULLE MATERIE OGGETTO DELLA PROFESSIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

1. Motivazioni della richiesta

Relazione illustrativa degli amministratori relativa alla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie; deliberazioni inerenti e conseguenti Signori Azionisti, il Consiglio

Relazione illustrativa degli amministratori relativa alla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie; deliberazioni inerenti e conseguenti Signori Azionisti, il Consiglio

Relazione sulla proposta di acquisto e disposizione di azioni proprie e deliberazioni conseguenti

Relazione sulla proposta di acquisto e disposizione di azioni proprie e deliberazioni conseguenti (redatta ai sensi dell art. 73 del Regolamento Consob n. 11971/99 e successive modifiche ed integrazioni)

Relazione sulla proposta di acquisto e disposizione di azioni proprie e deliberazioni conseguenti (redatta ai sensi dell art. 73 del Regolamento Consob n. 11971/99 e successive modifiche ed integrazioni)

PROPOSTA DI RINNOVO DELL AUTORIZZAZIONE ALL ACQUISTO E ALLA CESSIONE DI AZIONI PROPRIE

PROPOSTA DI RINNOVO DELL AUTORIZZAZIONE ALL ACQUISTO E ALLA CESSIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA DEGLI AZIONISTI DI STEFANEL S.P.A. AI SENSI DELL ART.73 DEL

PROPOSTA DI RINNOVO DELL AUTORIZZAZIONE ALL ACQUISTO E ALLA CESSIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA DEGLI AZIONISTI DI STEFANEL S.P.A. AI SENSI DELL ART.73 DEL

Ministero delle politiche agricole alimentari e forestali

Ministero delle politiche agricole alimentari e forestali DIPARTIMENTO DELLE POLITICHE EUROPEE E INTERNAZIONALI E DELLO SVILUPPO RURALE DIREZIONE GENERALE DELLE POLITICHE INTERNAZIONALI E DELL UNIONE EUROPEA

Ministero delle politiche agricole alimentari e forestali DIPARTIMENTO DELLE POLITICHE EUROPEE E INTERNAZIONALI E DELLO SVILUPPO RURALE DIREZIONE GENERALE DELLE POLITICHE INTERNAZIONALI E DELL UNIONE EUROPEA

RENO DE MEDICI S.p.A.

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE in merito alla PROPOSTA DI ACQUISTO E MODALITÀ DI DISPOSIZIONE DI AZIONI PROPRIE,

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE in merito alla PROPOSTA DI ACQUISTO E MODALITÀ DI DISPOSIZIONE DI AZIONI PROPRIE, da sottoporre all approvazione dell Assemblea Ordinaria degli Azionisti

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE in merito alla PROPOSTA DI ACQUISTO E MODALITÀ DI DISPOSIZIONE DI AZIONI PROPRIE, da sottoporre all approvazione dell Assemblea Ordinaria degli Azionisti

Studio legale Avv. Paolo Savoldi Bergamo, Via Verdi, 14. SEMINARIO C.S.E. s.r.l IL TRASFERIMENTO DEL RISCHIO

SEMINARIO C.S.E. s.r.l IL TRASFERIMENTO DEL RISCHIO PERCHE NON SMETTERE DI FARE L IMPRENDITORE EDILE? Mozzo(BG) 27 Marzo 2009 Hotel Holiday Inn Express MANABILE PER LE IMPRESE EDILI SUGLI ADEMPIMENTI PREVISTI

SEMINARIO C.S.E. s.r.l IL TRASFERIMENTO DEL RISCHIO PERCHE NON SMETTERE DI FARE L IMPRENDITORE EDILE? Mozzo(BG) 27 Marzo 2009 Hotel Holiday Inn Express MANABILE PER LE IMPRESE EDILI SUGLI ADEMPIMENTI PREVISTI