30 ottobre MODELLI ORGANIZZATIVI E LEGGE 231 case study. MARIO BUSSO - Presidente del Collegio Sindacale di Saipem S.p.A.

|

|

|

- Giordano Nicolosi

- 8 anni fa

- Visualizzazioni

Transcript

1 30 ottobre 2014 MODELLI ORGANIZZATIVI E LEGGE 231 case study

2 LA SOCIETA Attività in più di 60 paesi > dipendenti di 129 nazionalità Ricavi ,3 B Backlog ,5 B Patrimonio Netto ,6 B PFN ,7 B Azionisti % sul capitale Eni S.p.A. 42,930 Dodge & Cox 5,045 Massachussetts Financial Services Company 2,016 2

3 IL MODELLO INDUSTRIALE Molti grandi contrattisti ne hanno sofferto, specialmente coloro che non hanno investito e si sono venuti quindi a trovare fuori dal controllo del processo EPC/EPCI. Saipem crede nell efficacia del processo EPC/EPCI, ammesso che il contrattista possieda un modello industriale capace di consentirgli di gestire e controllare in casa le attività più importanti: Ingegneria, Costruzione e Installazione. Anche il local content costituisce una parte essenziale del modello nella maggior parte delle aree del mondo. Saipem ha costruito un solido modello industriale EPC/EPCI che le consente di imporsi come leader mondiale nel settore dei servizi onshore e offshore per l industria oil&gas. 3

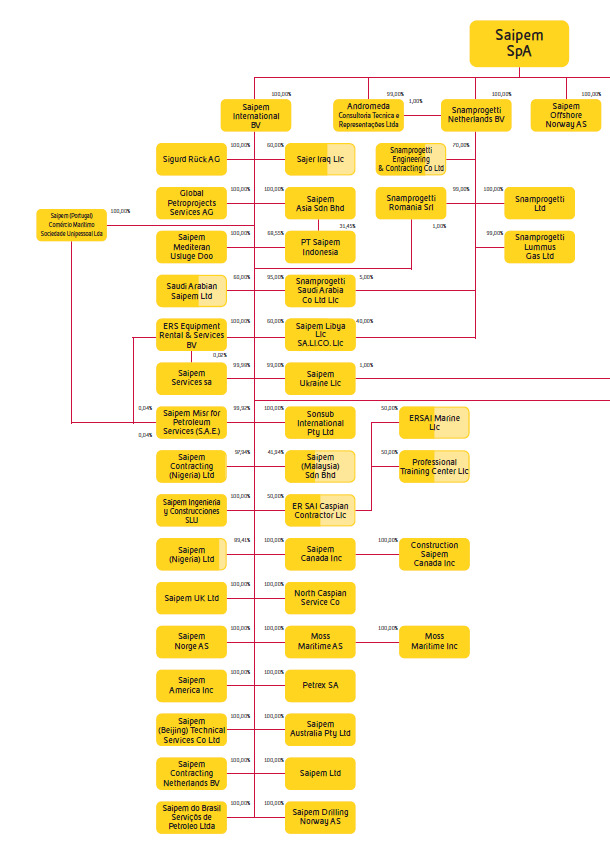

4 ORGANIGRAMMA 4

5 MODELLO ORGANIZZATIVO Corporate Qualità Salute, Sicurezza, Ambiente e Sostenibilità Procurement, Contract and Industrial Risk Management Business and Technology Development Supporto al Business Saipem SpA Top Management Chief Operating Officer Staff Chief Financial and Compliance Officer Risorse Umane e Organizzazione Relazioni Istituzionali e Comunicazione Risk Management Integrato Internal Audit Business Unit Onshore Business Unit Offshore Business Unit Drilling Business Unit Floaters Strutture Operative Regional Managers Onshore/Offshore/Drilling Manager Società Controllare, Filiali Asset, Yard, Basi Logistiche 5

6 IL SISTEMA NORMATIVO 6

7 STRUTTURA PARTECIPATIVA DEL GRUPPO 7

8 LA VICENDA ALGERIA L indagine verte su presunte ipotesi corruttive che, secondo la Procura della Repubblica di Milano, si sarebbero verificate sino al marzo 2010, relativamente ad alcuni contratti che la Società ha acquisito in Algeria. Saipem ha provveduto, d accordo con gli Organi di Controllo interni, l Organismo di Vigilanza della Società e previa informativa alla Procura, ad avviare una verifica sui contratti oggetto dell indagine, incaricando a tal fine uno studio legale esterno. Il CdA, confermando la massima collaborazione con gli organi inquirenti, ha deliberato di trasmettere l esito delle attività svolte dai consulenti esterni alla Procura della Repubblica di Milano, per ogni opportuna valutazione ed iniziativa di competenza, nel più ampio contesto dell indagine in corso. I consulenti hanno anche evidenziato di non aver rinvenuto evidenza di pagamenti a pubblici ufficiali algerini per il tramite dei contratti di intermediazione o di subappalto esaminati. 8

9 IL PROCEDIMENTO CONSOB In seguito a due comunicati Stampa del gennaio 2013 e del giugno 2013 con i quali Saipem rivedeva le stime dei risultati economici per l esercizio 2012 comunicando la guidance per l esercizio 2013, Consob avviava un procedimento finalizzato alla verifica di asseriti profili di non conformità dei bilanci di esercizio e consolidato 2012 ai principi contabili internazionali ed in particolare allo IAS 11 - Commesse a lungo termine Nel resoconto intermedio di gestione al 30 settembre 2013 Saipem ha preannunciato la decisione di esporre nel bilancio 2013 i dati comparativi dell esercizio 2012 imputando a fini espositivi su tale esercizio, i valori per i quali era stata asserita da Consob la competenza economica della revisione di stima. Il Consiglio di Amministrazione di Saipem ha approvato il bilancio di esercizio e consolidato di Saipem 2013 redatto in modo coerente con quanto anticipato dalla Società nel resoconto intermedio di gestione al 30 settembre Consob, dopo aver ottenuto i chiarimenti richiesti, ha ritenuto fossero venuti meno i presupposti per concludere il procedimento ed ha quindi comunicato la chiusura del procedimento senza attivazione del potere della Commissione di chiedere all emittente la pubblicazione di informazioni supplementari (art. 154-ter, comma 7) o di impugnativa (art. 157, comma 2, del TUF). 9

10 LE RELAZIONI CON CONSOB Inoltre Consob: b) ha contestato alla Società alcune ipotesi di violazioni in merito alla modalità di tenuta del Registro Insiders per asserita omissione o tardività o incompletezza di alcune iscrizioni. c) ha contestato al Collegio Sindacale ed alla Società quale obbligato solidale, presunte violazioni dell art. 149, comma 3 del D.Lgs. n. 58/1998 che prevede l obbligo da parte del Collegio Sindacale di comunicare senza indugio eventuali irregolarità riscontrate nel corso dell attività di vigilanza e di trasmettere i relativi verbali delle riunioni, degli accertamenti svolti ed ogni altra utile documentazione. In particolare Consob ritiene che il Collegio avrebbe dovuto comunicare irregolarità rilevate in alcune situazioni che avevano portato a richiedere delle verifiche ad opera della Funzione di Internal Audit oltre che di consulenti esterni, in relazione alle quali il Collegio aveva richiesto alla Società interventi correttivi. 10

11 L ORDINANZA DEL CONSIGLIO DI STATO Con l Ordinanza N /2014 REG.RIC depositata il 2 ottobre 2014 Il Consiglio di Stato accoglie un istanza cautelare presentata in primo grado relativamente all obbligo della CONSOB di adeguare il proprio regolamento sanzionatorio per le sanzioni penali alla sentenza CEDU n del 4 marzo 2014 ritenendo violato l art. 6 CEDU sotto vari profili, quali, tra gli altri, la mancanza del contraddittorio e la mancata pubblicità del procedimento. 11

12 PRATICHE DI GOVERNO SOCIETARIO APPLICATE DA SAIPEM Nel corso del 2013, nell ambito del più ampio contesto di continuo allineamento del proprio Sistema di Controllo Interno a quanto previsto dalle Best Practice nazionali e internazionali, Saipem ha avviato un programma di azioni di rafforzamento del proprio Sistema di Controllo Interno e di Gestione dei Rischi. Sono stati perseguiti quali principali obiettivi: i) il rafforzamento delle pratiche di governo in materia di gestione dei rischi e il coinvolgimento del top management aziendale; ii) il rafforzamento del monitoraggio indipendente; iii) l incremento del controllo sulle società del Gruppo; iv) il supporto e il coordinamento delle iniziative di Governance Improvement ; v) la distribuzione bilanciata di poteri e deleghe e la chiarezza su ruoli e responsabilità. 12

l incremento del controllo sulle società del Gruppo; iv) il supporto e il coordinamento delle iniziative di Governance Improvement ; v) la")

13 PRATICHE DI GOVERNO SOCIETARIO APPLICATE DA SAIPEM In sintesi, sono state quindi poste in essere le seguenti principali iniziative: creazione del gruppo di lavoro Governance Improvement, con il compito di monitorare il sistema di governance Saipem in relazione a specifiche aree di intervento previamente identificate dal Top Management; istituzione del Comitato di Direzione con il compito di informare e supportare il CEO nelle decisioni di business, così come in tematiche economiche e finanziarie, di compliance e di risk management; istituzione del Comitato Compliance con il compito di garantire che tutte le tematiche di Compliance e Governance siano identificate e indirizzate; istituzione del Comitato Tecnico con il compito di garantire che all interno del sistema normativo Saipem siano correttamente presidiate e monitorate tutte le tematiche di Compliance e Governance; istituzione del Comitato Rischi con funzioni consultive al CEO nella gestione dei principali rischi; definizione e istituzione del processo e della nuova struttura di Risk Management Integrato con l obiettivo di assicurare la massima efficacia ed efficienza nella gestione del rischio e una visione di sintesi dei rischi aziendali; revisione e riorganizzazione della Funzione Internal Audit; revisione del modello organizzativo della Business Unit E&C attraverso l istituzione di Business Lines con responsabilità di profit & loss e di Regions con l obiettivo di garantire un integrazione locale cross-prodotto; definizione e istituzione della nuova struttura di Comunicazione Esterna e Relazioni Istituzionali; rotazione di numerosi senior managers; 13

14 PRATICHE DI GOVERNO SOCIETARIO APPLICATE DA SAIPEM Mappatura dei processi di business, di supporto e di compliance e governance aziendale e identificazione della figura del Process Owner con il compito di sviluppare un corpo normativo adeguato in relazione allo specifico processo assegnato; Revisione delle linee fondamentali del sistema normativo Saipem mediante l emanazione della Management System Guideline Sistema Normativo basata sulla responsabilità dei Process Owners, la promozione dell integrazione dei principi di compliance nei processi, l autonomia delle società controllate; Verifica del processo di conferimento poteri, relative deleghe e successiva emissione di Standard Corporate di riferimento basati sulla segregazione dei compiti e il bilanciamento dei poteri assegnati; Redazione della matrice di autorizzazione di Saipem SpA, delle relative filiali, delle società controllate e delle rispettive filiali con a oggetto i processi/attività considerati maggiormente sensibili; Revisione del processo di designazione degli Amministratori delle società controllate, con l obiettivo di ottimizzare la composizione e il bilanciamento di competenze e conoscenze; valutazione delle regole e dei criteri per la composizione degli Organismi di Vigilanza/Compliance Officer delle società controllate estere, mediante la proposizione di un nuovo modello di governance dedicato; Revisione del continuo allineamento alle Best Practice della normativa interna anti-bribery e continua formazione del personale; Revisione delle procedure per la nomina di subappaltatori e la qualifica di fornitori e revisione completa delle clausole contrattuali standard in materia di acquisti. 14

15 IL COORDINAMENTO DEI CONTROLLI Ruoli/Relazioni nei Sistemi di Controllo ( fonte : Ned Community ) 15

16 IL MONDO DEI CONTROLLI Le funzioni/soggetti dotati di responsabilità di controllo sono negli anni aumentati, creando ridondanza di compiti e di ruoli e con il rischio di avere delle zone di ombra non controllate. Inoltre si è allargato il loro perimetro di vigilanza, ma in alcune aree l attività di controllo da loro svolta risulta frammentata in quanto essi rispondono a normative differenti. Tali soggetti e funzioni devono agire secondo normative specifiche, che risultano diverse negli obiettivi e che comportano adempimenti differenti con flussi informativi ed obblighi di documentazione che si rilevano molto spesso complicati ed onerosi. Gli organi e le funzioni preposte al controllo rivestono nei vari ruoli specifiche figure giuridiche che possono ricevere, in caso d inadempimenti, sanzioni civili e penali. I costi connessi all attività di controllo sono molto elevati, sia per le professionalità richieste ai responsabili delle funzioni di controllo, che per i costi di formazione ed aggiornamento del personale stesso. Spesse volte le società si appoggiano anche a consulenti esterni, sia per pareri che per svolgere attività di controllo straordinarie che la struttura organizzativa non è in grado di svolgere vista la numerosità dei controlli e delle procedure da rispettare. 16

17 LE ATTIVITA DEL COLLEGIO SINDACALE Anno Numero riunioni Collegio 2011(dal 4 maggio) Il Collegio ha partecipato, dal maggio 2011 al febbraio 2014, a 29 riunioni del Consiglio di Amministrazione ed alle 3 adunanze dell Assemblea dei soci. Inoltre, il Presidente del Collegio Sindacale, a 22 riunioni del Comitato per la Remunerazione e le Nomine. Nell ambito dell attività è stato posto in essere un costante scambio informativo con gli altri organi di controllo della società: - n. 9 riunioni con l ODV per l esame del modello organizzativo; - n. 28 riunioni con la società di revisione E&Y sia per le tematiche di controllo contabile legate alle verifiche periodiche ed al bilancio di esercizio, che per quelle derivanti dall art. 19 del D.Lgs. n. 39 del 27/01/2010 in quanto Comitato per il Controllo Interno e la Revisione Contabile. 17

18 LE ATTIVITA DEL COLLEGIO SINDACALE In particolare nel corso degli esercizi 2012 e 2013, il Presidente del Collegio Sindacale ha partecipato altresì a numerosi incontri del gruppo di lavoro istituito dalla Società in relazione alle verifiche interne intraprese, nonché a numerosi incontri del gruppo di lavoro istituto per il rafforzamento della governance. E stato posto in essere un significativo scambio di informazioni con il corrispondente Collegio Sindacale sia della società controllante che esercita l attività di direzione e coordinamento che con il Collegio Sindacale dell unica controllata di diritto italiano. Si segnalano n. 6 comunicazioni formali nel corso del solo esercizio Per quanto riguarda i rapporti con Consob è importante sottolineare come tale attività abbia richiesto la partecipazione a n. 3 audizioni (due a Milano ed una a Roma) e la redazione di n. 11 memorie con un esteso e rilevante impegno temporale. Inoltre la medesima Autorità di Vigilanza ha avviato nel corso del periodo di riferimento n. 3 ispezioni inoltrando alla Società n. 25 comunicazioni nel 2013 e n. 2 nel Nel medesimo arco temporale la Società ha trasmesso a Consob n. 27 comunicazioni nel 2013 e n. 6 nel Tale flusso di comunicazioni ha richiesto un importante dispendio di tempo che è stato necessario al Collegio Sindacale per un adeguato esame delle tematiche. 18

19 LE ATTIVITA DEL COLLEGIO SINDACALE Riepilogo incontri e comunicazioni effettuate dal Collegio con i vari Organi di Controllo: Anno Riunioni con Comitato Controllo e Rischi Riunioni Organismo Vigilanza con di Riunioni con Società di revisione E&Y Comunicazioni Consob 2011 (dal 4 maggio in poi)

6 3 4-2012 11 3 8-2013 17 2 14 63")

20 RELAZIONI ANNUALI SUL SISTEMA DI CONTROLLO INTERNO Il Consiglio di Amministrazione; Il Comitato Controllo e Rischi; La Funzione Internal Audit; Il Dirigente preposto alla redazione dei documenti contabili societari; Il Collegio Sindacale. L Organismo di Vigilanza 20

21 IL MODELLO 231 DI SAIPEM S.p.A. Saipem S.p.A. ha approvato per la prima volta il proprio Modello di organizzazione, gestione e controllo (ex D.Lgs n.231/2001) il 22 marzo del 2004 istituendo l Organismo di Vigilanza. L' Organismo di Vigilanza di Saipem S.p.A. è composto da due componenti esterni, uno dei quali nominato Presidente dell'organismo, e tre componenti interni delle funzioni Affari Legali, Risorse Umane e Internal Audit della Società. Il 29 luglio 2014, il Consiglio di Amministrazione ha nominato componenti dell' Organismo di Vigilanza: Vincenzo Salafia (Presidente), Mario Casellato (componente esterno) oltre ai responsabili delle funzioni Affari Legali, Risorse Umane e Internal Audit della Società. L Organismo di Vigilanza ha, tra le sue funzioni, il compito di vigilare sull'effettività del Modello di Organizzazione, Gestione e Controllo della stessa Saipem S.p.A. Modello 231 (include il Codice Etico) e pertanto di assicurare altresì (in qualità di Garante del Codice Etico) il rispetto del Codice Etico della Società. Il Modello costituisce un sistema strutturato e organico di procedure, nonché di attività di controllo, volto a prevenire le diverse tipologie di reato descritte nel citato decreto e nelle successive integrazioni. Nel maggio del 2008 è stato avviato un progetto di adeguamento del Modello 231 in relazione all evoluzione dell assetto organizzativo generale. Questo progetto ha portato all approvazione del nuovo Modello di organizzazione, gestione e controllo che include il Codice Etico, principio generale non derogabile del Modello stesso. L aggiornamento del Modello 231 ha costantemente recepito le innovazioni legislative nel corso del tempo introdotte nel D.Lgs. n.231/2001 tra le quali si ricorda: 21

22 IL MODELLO 231 DI SAIPEM S.p.A inserimento del reato presupposto: delitti di omicidio colposo e lesioni personali colpose gravi o gravissime commessi in violazione delle norme antinfortunistiche e sulla tutela dell igiene e della salute sul lavoro ex art. 25-septies del D.Lgs. n.231/2001; inserimento del reato presupposto: delitti informatici e trattamento illecito di dati ex art. 24-bis del D.Lgs. n.231/2001; inserimento dei reati-presupposto: cd. reati 2009 delitti di criminalità organizzata; delitti di falsità in strumenti o segni di riconoscimento, nonché contro l industria e il commercio; delitti in materia di violazione del diritto d autore; delitto di induzione a non rendere o a rendere dichiarazioni mendaci all autorità giudiziaria ; reati ambientali ; reati di corruzione, anche tra privati, e altri reati nei rapporti con la Pubblica Amministrazione ; impiego di cittadini di Paesi terzi il cui soggiorno è irregolare ; protezione contro lo sfruttamento e l abuso sessuale dei minori. Il 23 Aprile 2013 Saipem S.p.A. ha approvato l'aggiornamento del Modello di Gestione Organizzazione e Controllo Modello 231 (include il Codice Etico) che ha riguardato l'ampliamento del campo di applicazione dello stesso alle novità legislative introdotte fino al 2012 nel Decreto Legislativo 231 del 2001, con particolare attenzione ai reati ambientali (ex art. 25-undecies). Unitamente all attività di aggiornamento, sono state svolte attività di risk assessment e gap analysis aventi la finalità di allineamento del documento Attività sensibili e Standard di Controllo Specifici, che Saipem ha avviato al recepimento del corrispondente documento emesso da Eni S.p.A.. 22

23 IL MODELLO 231 DI SAIPEM S.p.A Il Modello di organizzazione, gestione e controllo di Saipem adotta come riferimento per l analisi dei rischi il documento emanato dal Committee of Sponsoring Organizations (CoSo) titolato Internal Control-Integrated Framework (CoSoIC-IF)*, secondo cui il sistema di controllo interno può essere definito come un insieme di meccanismi, procedure e strumenti predisposti dalla direzione per assicurare il conseguimento degli obiettivi di efficienza delle operazioni aziendali, affidabilità delle informazioni finanziarie, rispetto delle leggi e dei regolamenti e salvaguardia dei beni aziendali. Categorie di obiettivi del sistema di controllo Monitoraggio Sistema informativo e flussi di Informazioni e comunicazione comunicazione Attività di controllo Unità A Unità B Attività 1 Attività 2 Valutazione del rischio Ambiente di controllo *Committee of Sponsoring Organizations of the Treadway Commission (1992), Internal control-integrated framework, AICPA, 23

24 IL MODELLO 231 DI SAIPEM S.p.A Le componenti del sistema di controllo interno, sulla base del CoSo Report, sono: Ambiente di controllo: riflette gli atteggiamenti e le azioni del Top Management con riferimento al controllo interno dell organizzazione. L ambiente di controllo include i seguenti elementi: Integrità e valori etici; Filosofia e stile gestionale del Management; Struttura organizzativa; Attribuzione di autorità e responsabilità; Politiche e pratiche del personale; Competenze del personale. Valutazione dei rischi (Risk Assessment): definizione di processi di identificazione e gestione dei rischi più rilevanti che potrebbero compromettere il raggiungimento degli obiettivi aziendali. Informazione e comunicazione: definizione di un sistema informativo (sistema informatico, flusso di reporting, sistema di indicatori per processo/attività) che permetta sia ai vertici delle società che al personale operativo di effettuare i compiti a loro assegnati. Attività di controllo: definizione di normative aziendali che assicurino una gestione strutturata dei rischi e dei processi aziendali e che consentano il raggiungimento degli obiettivi prefissati. Monitoraggio: è il processo che verifica nel tempo la qualità e i risultati dei controlli interni. 24

25 IL MODELLO 231 DI SAIPEM S.p.A Le componenti succitate del sistema di controllo interno sono prese a riferimento per l analisi del rischio di commissione dei reati previsti dal D.Lgs. n.231/2001. In particolare l attività di analisi (i) è focalizzata sugli aspetti di disegno dell ambiente di controllo, con la rilevazione delle fattispecie di attività sensibili e, previa analisi dell effettiva applicabilità, la verifica del rispetto degli standard previsti per ciascuna fattispecie, (ii) è integrata nell aggiornamento complessivo della mappa dei rischi trasversale alle strutture di Saipem curato dalla Funzione Internal Audit (a eccezione dei programmi di recepimento delle innovazioni). Obiettivo dell attività è assicurare il mantenimento e l aggiornamento del sistema di identificazione, mappatura e classificazione delle aree di rischio ai fini delle attività di vigilanza. La Società, a sostegno di questa attività, ha istituito una nuova funzione denominata Risk Management Integrato (RMI), i cui compiti principali sono di: mappare tutti i rischi aziendali; elaborare un piano strategico di Risk Management; definire il modello di RMI. Ha inoltre istituito un Comitato Rischi, di natura manageriale, con funzione consultiva nei confronti del CEO nella gestione dei principali rischi aziendali. 25

26 IL MODELLO 231 DI SAIPEM S.p.A Per le le sue società controllate, Saipem adotta: in Italia il Modello 231; all estero un proprio Modello di organizzazione, gestione e controllo in linea con le previsioni ed i principi contenuti nei Trattati e Convenzioni Internazionali, tenendo in considerazione la peculiarità del proprio business e della struttura della società. I Compliance Committee delle società controllate hanno richiesto delle legal opinion al fine di verificare la rispondenza/congruità del singolo Modello alla legislazione specifica del Paese in cui opera la società. Pertanto, in relazione alla legislazione in vigore nel Paese in cui le società hanno sede, i Modelli sono stati aggiornati per tenere conto di specifiche peculiarità. Saipem, inoltre, ha avviato un piano di ristrutturazione volto al rafforzamento delle competenze specialistiche dei Compliance Committee a presidio delle principali società del Gruppo, valutate come di maggiore rilevanza. La Società ha nominato, utilizzando come riferimento il modello eni sulla composizione dei Compliance Committee, membri interni ed esterni con competenze specifiche (es. legali, revisori, etc.) dedicati a tempo pieno alle attività di vigilanza. 26

27 LE PROCEDURE ANTI-CORRUZIONE DI SAIPEM S.p.A. Saipem è attiva già da diversi anni nella lotta alla corruzione proibendo espressamente nel suo Codice Etico "pratiche di corruzione, favori illegittimi, comportamenti collusivi, sollecitazioni, dirette e/o attraverso terzi, di vantaggi personali e di carriera per sé o per altri". Il Codice deve essere rispettato da tutte le persone di Saipem e viene espressamente accettato da tutti i fornitori in sede di qualifica. Saipem si impegna a rispettare la Convenzione delle Nazioni Unite contro la corruzione, la Convenzione OCSE sulla lotta alla corruzione di pubblici ufficiali stranieri nelle operazioni economiche internazionali e i Business Principles for Countering Bribery di Transparency International. L impegno di Saipem è stato ulteriormente rafforzato nel 2010 attraverso due interventi: l'emissione, a seguito di approvazione del Consiglio di Amministrazione, delle Linee Guida Anticorruzione e delle prime due Procedure Ancillari Anticorruzione relative agli accordi di joint venture, ed ai contratti di intermediazione, seguite poi da altre Procedure Ancillari in specifiche aree di rischio; la creazione, all interno della Direzione Affari Legali di Saipem, di una struttura organizzativa dedicata, denominata Anti-Corruption Legal Support Unit, con il compito di prestare consulenza legale specialistica e supporto in materia di anti-corruzione alle unità di business di Saipem e delle sue società controllate, sia in Italia che all estero, promuovere e coordinare la formazione anti-corruzione, riesaminare e aggiornare periodicamente le Linee Guida Anti-Corruzione e sottoporre una relazione annuale sulla propria attività di monitoraggio all Organismo di Vigilanza. Sia le Linee Guida Anti-Corruzione e le relative Procedure Ancillari sono state adottate da tutte le società controllate di Saipem, sia in Italia che all estero. 27

28 LE PROCEDURE ANTI-CORRUZIONE DI SAIPEM S.p.A. Allo scopo di migliorare il quadro sistematico di riferimento delle norme e procedure in materia di anticorruzione già poste in essere e applicate da Saipem nel tempo al fine di assicurare il massimo rispetto del Codice Etico e delle leggi anti-corruzione nazionali ed internazionali applicabili in Italia e all estero, il 23 aprile 2012, il Consiglio di Amministrazione di Saipem S.p.A. ha approvato la nuova Management System Guideline Anticorruzione. Tale procedura ha avuto efficacia immediata sia per Saipem S.p.A. che per tutte le sue controllate. Le principali innovazioni introdotte dalla procedura sono: il riferimento alla cosiddetta corruzione tra privati facendo esplicito richiamo al UK Bribery Act (quando applicabile) tra i riferimenti legislativi più importanti a livello internazionale; l esplicita proibizione ad effettuare Facilitation Payments ; l introduzione di un Registro su cui riportare ogni omaggio, vantaggio economico o altra utilità offerti o ricevuti da personale Saipem ; la possibilità di pagare contributi politici, solo in caso siano obbligatori secondo la legge locale e dopo aver seguito un preciso processo autorizzativo, che include anche lo svolgimento di una Due Diligence sul beneficiario; esplicita inclusione dei Fornitori tra i soggetti obbligati ad osservare gli standard etici di Saipem e i requisiti di prequalifica, questi ultimi definiti nella procedura Management System Guideline Procurement ; ampliamento del concetto di Covered Business Partners quale persona che possa avere un contatto rilevante con un Pubblico Ufficiale, includendo i consulenti (che saranno sottoposti a processo di Due Diligence e a specifiche clausole anticorruzione, dichiarazioni e garanzie); il dovere di riferire qualsiasi richiesta di pagamenti illegittimi, omaggi, benefici personali, pasti o spese di attenzione, di impiego o altre utilità avanzata da un Pubblico Ufficiale o da un Privato e diversa dalle spese considerate ragionevoli e in buona fede (in precedenza esisteva solo l obbligo di riferire su violazioni, anche se solo sospetti, di leggi anticorruzione). 28

29 LE PROCEDURE ANTI-CORRUZIONE DI SAIPEM S.p.A. La Management System Guideline Anti-corruzione è stata recepita da tutte le società controllate di Saipem tramite delibera dei rispettivi CdA. A completamento del processo di aggiornamento del sistema di compliance, anche in seguito all adozione delle Management System Guideline (MSG), sono stati revisionati e aggiornati gli Standard Corporate Intermediary Agreements e Joint Venture Agreements Prevention of Illegal Activity. Il sistema di compliance e corporate governance di Saipem in materia anti-corruption, inoltre, prevede l esistenza di altre procedure/strumenti normativi anti-corruzione su diversi temi e aree particolarmente sensibili ai rischi di corruzione. In particolare, tra le altre, sono state emesse e/o revisionate le seguenti procedure: Management System Guideline Legale; Standard di clausole contrattuali in riferimento alla responsabilità amministrativa della società per illeciti amministrativi dipendenti da reato; Autorizzazione e controllo delle compravendite di partecipazioni, aziende, rami d azienda; Spese di attenzione verso terzi; Erogazioni liberali e sponsorizzazioni; Segnalazioni ricevute da Saipem e dalle sue controllate; Acquisizione da terzi di consulenza, prestazioni e servizi professionali; General Accounting; 29

30 LE PROCEDURE ANTI-CORRUZIONE DI SAIPEM S.p.A. Gestione dei rapporti con le Autorità Locali in materia fiscale e delle attività del contenzioso tributario estero; Procurement; Selezione broker/compagnie assicurative e assegnazione di incarichi; Risorse Umane; Contenzioso del lavoro Italia: selezione dei legali esterni e gestione delle controversie; Trasferte del personale dirigente; Trasferte del personale non dirigente. Nel 2013 a seguito di approfondito esame, affidato ad esperti esterni, finalizzato a valutare l adeguatezza della normativa in vigore all interno della società rispetto a: guidelines emanate dal U.S. Department of Justice, il U.S. Security and Exchange Commission, il U.K. Ministry of Justice, e da organismi governativi e non governativi internazionali ed italiani quali Confindustria, Transparency International, l Organisation for Economic Co-operation and Development (OECD) e l International Chamber of Commerce; anti-bribery policies adottate da aziende simili a Saipem; la normativa Saipem è risultata in linea con gli standard legali applicabili e le best practices nazionali ed internazionali. 30

31 DISPOSIZIONI DI VIGILANZA BANCA D ITALIA Le funzioni aziendali di controllo : Presentano una relazione dell attività svolta; Riferiscono in ordine alla completezza, adeguatezza, funzionalità ed affidabilità del sistema dei controlli interni. Circolare n. 285 del 17 dicembre 2013 ( Primo aggiornamento del 6 maggio 2014) Nel caso del gruppo bancario, il progetto di governo societario redatto dalla capogruppo deve illustrare le scelte compiute per assicurare anche a livello consolidato sistemi di gestione e controllo efficaci ed efficienti, dando conto degli assetti organizzativi a tal fine adottati dalle controllate. La capogruppo deve dare conto degli assetti organizzativi adottati da tutte le società controllate, ivi incluse quelle estere, graduando la profondità dell analisi secondo criteri di proporzionalità ( ad esempio: significatività della controllata per rischiosità o profili dimensionali). Quando nel gruppo siano presenti entità estere significative con differenti sistemi organizzativi e di governo, la capogruppo deve evidenziare nel proprio progetto le misure adottate per garantire una governance di gruppo unitaria ed efficace. Gli organi incaricati della funzione di controllo nella società capogruppo verificano anche il corretto esercizio dell attività di controllo strategico e gestionale svolto dalla capogruppo sulle società del gruppo. L organo con funzione di controllo della capogruppo deve operare in stretto raccordo con i corrispondenti organi delle controllate 31

32 SPUNTI DI RIFLESSIONE Interpretazione art. 149 D.Lgs. n. 58/1998 TUF; Flussi informativi tra società quotate : controllata e controllante ; Organi di controllo delle società controllate estere; Rapporto compensi/rischi degli organi di controllo; Cultura della legalità e della trasparenza. 32

33 SPUNTI DI RIFLESSIONE Il ruolo dell Internal Audit come punto nevralgico del sistema di controllo e della governance delle aziende, con riporto funzionale al Collegio Sindacale ( Assonime auspica un rafforzamento dei poteri e della organizzazione del Collegio Sindacale, come unico organo cui riferire la attività di controllo ); Il Collegio Sindacale con il ruolo di coordinamento di tutte le tematiche di controllo interno societario, utilizza l organizzazione della funzione di Internal Audit, che a sua volta coordinerebbe le altre funzioni di controllo all interno della società; Il Collegio Sindacale risulta notevolmente coinvolto, non solo sul monitoraggio dei controlli effettuati, ma sempre più ha il compito di effettuare una supervisione sulle funzionalità ed efficienze di tale sistema. 33

34 SPUNTI DI RIFLESSIONE In un recente parere il Prof. Montalenti suggerisce di : Attribuire all organo di controllo (esempio il collegio sindacale) la funzione di coordinamento di tutte le istanze di controllo interno alla società; Prevedere l obbligo periodico, ad esempio trimestrale, di relazione al Consiglio di Amministrazione da parte dell organo di controllo sul funzionamento del sistema dei controlli e sulle risultanze dei controlli effettuati. 34

35 SPUNTI DI RIFLESSIONE Cultura della legalità e della trasparenza. Intesa come cultura del puntuale, sostanziale e non rituale rispetto di procedure e norme. Non si tratta di ricondurre a legalità un modus operandi illegale, ma di promuovere una condotta permanente della prevenzione e della vigilanza consapevole. 35

36 GRAZIE PER L ATTENZIONE

6 novembre 2014. IL RUOLO DEL COLLEGIO SINDACALE case study. MARIO BUSSO - Presidente del Collegio Sindacale di Saipem S.p.A.

6 novembre 2014 IL RUOLO DEL COLLEGIO SINDACALE case study LA SOCIETA Attività in più di 60 paesi > 50.000 dipendenti di 129 nazionalità Ricavi 2013 12,3 B Backlog 2013 17,5 B Patrimonio Netto 2013 4,6

6 novembre 2014 IL RUOLO DEL COLLEGIO SINDACALE case study LA SOCIETA Attività in più di 60 paesi > 50.000 dipendenti di 129 nazionalità Ricavi 2013 12,3 B Backlog 2013 17,5 B Patrimonio Netto 2013 4,6

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

Modello di Organizzazione, Gestione e Controllo ex D. Lgs. 231/2001. Parte 01 PRESENTAZIONE DEL MODELLO

Parte 01 PRESENTAZIONE DEL MODELLO 1 01.00 PREMESSA Recordati è un gruppo farmaceutico europeo fondato nel 1926, quotato alla Borsa Italiana, che si dedica alla ricerca, allo sviluppo, alla produzione

Parte 01 PRESENTAZIONE DEL MODELLO 1 01.00 PREMESSA Recordati è un gruppo farmaceutico europeo fondato nel 1926, quotato alla Borsa Italiana, che si dedica alla ricerca, allo sviluppo, alla produzione

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Modello di ORGANIZZAZIONE GESTIONE e CONTROLLO

Pag. 1 di 4 Consorzio Train Modello di ORGANIZZAZIONE GESTIONE e CONTROLLO conforme ai requisiti del D.lgs. 8 giugno 2001, n. 231, e smi Indice Pag. 2 di 4 I) PARTE GENERALE INTRODUZIONE 1 PRESENTAZIONE

Pag. 1 di 4 Consorzio Train Modello di ORGANIZZAZIONE GESTIONE e CONTROLLO conforme ai requisiti del D.lgs. 8 giugno 2001, n. 231, e smi Indice Pag. 2 di 4 I) PARTE GENERALE INTRODUZIONE 1 PRESENTAZIONE

Avv. Carlo Autru Ryolo

Gestione della responsabilità amministrativa L'apparato organizzativo della D.Lgs. 231/01 e il Sistema di Gestione della Responsabilità Amministrativa L'APPARATO ORGANIZZATIVO DELLA D.LGS. 231/01 Disciplina

Gestione della responsabilità amministrativa L'apparato organizzativo della D.Lgs. 231/01 e il Sistema di Gestione della Responsabilità Amministrativa L'APPARATO ORGANIZZATIVO DELLA D.LGS. 231/01 Disciplina

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

Suppliers Day for Sustainability

Suppliers Day for Sustainability - Lotta alla Corruzione in Snam Direzione Affari Legali e Societari snamretegas.it La Corruzione nel mondo Nella letteratura scientifica sul tema della corruzione, questo

Suppliers Day for Sustainability - Lotta alla Corruzione in Snam Direzione Affari Legali e Societari snamretegas.it La Corruzione nel mondo Nella letteratura scientifica sul tema della corruzione, questo

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

PROGRAMMA TRIENNALE PER LA TRASPARENZA L INTEGRITA 2014-2016

AZIENDA SPECIALE SERVIZI PUBBLICI LOCALI VIA SOLFERINO, 13 56022 CASTELFRANCO DI SOTTO (PI) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2014-2016 Con la redazione del programma triennale per la

AZIENDA SPECIALE SERVIZI PUBBLICI LOCALI VIA SOLFERINO, 13 56022 CASTELFRANCO DI SOTTO (PI) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2014-2016 Con la redazione del programma triennale per la

WORLD DUTY FREE S.P.A.

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI Workshop Gli organismi di vigilanza ex D.Lgs 231/2001 in ambito cooperativo: esperienze a confronto Paolo Maestri Unilab

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI Workshop Gli organismi di vigilanza ex D.Lgs 231/2001 in ambito cooperativo: esperienze a confronto Paolo Maestri Unilab

Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Azienda Pubblica di Servizi alla Persona Opere Sociali di N.S. di Misericordia Savona

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA La trasparenza è uno strumento per il controllo diffuso da parte dei cittadini dell attività amministrativa e un elemento dell azione di prevenzione

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA La trasparenza è uno strumento per il controllo diffuso da parte dei cittadini dell attività amministrativa e un elemento dell azione di prevenzione

Modelli ex d.lgs. 231/01 e Modelli di prevenzione della corruzione ex L. 190/2012. Massimo Malena & Associati 20 maggio 2015

Modelli ex d.lgs. 21/01 e Modelli di prevenzione della corruzione ex L. 190/2012 Massimo Malena & Associati 20 maggio 2015 L impatto immediato e diretto della L. 190/2012 sul d.lgs. 21/01 La Legge 190

Modelli ex d.lgs. 21/01 e Modelli di prevenzione della corruzione ex L. 190/2012 Massimo Malena & Associati 20 maggio 2015 L impatto immediato e diretto della L. 190/2012 sul d.lgs. 21/01 La Legge 190

Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

UNIONE BASSA REGGIANA. Programma triennale per la trasparenza e l integrità 2014 2016

Allegato 2 DGU 5/2014 UNIONE BASSA REGGIANA (PROVINCIA DI REGGIO EMILIA) Programma triennale per la trasparenza e l integrità 2014 2016 1. PREMESSA In data 20.4.2013, è entrato in vigore il D.lgs. 14.3.2013

Allegato 2 DGU 5/2014 UNIONE BASSA REGGIANA (PROVINCIA DI REGGIO EMILIA) Programma triennale per la trasparenza e l integrità 2014 2016 1. PREMESSA In data 20.4.2013, è entrato in vigore il D.lgs. 14.3.2013

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

IL MODELLO DI GESTIONE DEL SISTEMA DEI RISCHI AZIENDALI

IL MODELLO DI GESTIONE DEL SISTEMA DEI RISCHI AZIENDALI RISK MANAGEMENT Approvato dal CdA del Dicembre 2010 1 Genesi Modello di Risk Management DP&V, con l emanazione del Modello di gestione del sistema

IL MODELLO DI GESTIONE DEL SISTEMA DEI RISCHI AZIENDALI RISK MANAGEMENT Approvato dal CdA del Dicembre 2010 1 Genesi Modello di Risk Management DP&V, con l emanazione del Modello di gestione del sistema

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Stefano Leofreddi Senior Vice President Risk Management Integrato. 1 Ottobre 2014, Roma

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Il Risk Management Integrato in eni

Il Risk Integrato in eni Maria Clotilde Tondini Vice President Risk Integrato 5 Marzo 015, Milano Indice - Il Modello eni - 1 Il Modello eni Le fasi di sviluppo L avvio e l attuazione del Modello di Risk

Il Risk Integrato in eni Maria Clotilde Tondini Vice President Risk Integrato 5 Marzo 015, Milano Indice - Il Modello eni - 1 Il Modello eni Le fasi di sviluppo L avvio e l attuazione del Modello di Risk

MODELLI DI ORGANIZZAZIONE E GESTIONE

Presentazione MODELLI DI ORGANIZZAZIONE E GESTIONE ex D.Lgs. 231/01 Pag 1 di 6 PREMESSA Con l introduzione nell ordinamento giuridico italiano del D.Lgs. 8 giugno 2001, n.231 qualsiasi soggetto giuridico

Presentazione MODELLI DI ORGANIZZAZIONE E GESTIONE ex D.Lgs. 231/01 Pag 1 di 6 PREMESSA Con l introduzione nell ordinamento giuridico italiano del D.Lgs. 8 giugno 2001, n.231 qualsiasi soggetto giuridico

Studio legale Avv. Paolo Savoldi Bergamo, Via Verdi, 14. SEMINARIO C.S.E. s.r.l IL TRASFERIMENTO DEL RISCHIO

SEMINARIO C.S.E. s.r.l IL TRASFERIMENTO DEL RISCHIO PERCHE NON SMETTERE DI FARE L IMPRENDITORE EDILE? Mozzo(BG) 27 Marzo 2009 Hotel Holiday Inn Express MANABILE PER LE IMPRESE EDILI SUGLI ADEMPIMENTI PREVISTI

SEMINARIO C.S.E. s.r.l IL TRASFERIMENTO DEL RISCHIO PERCHE NON SMETTERE DI FARE L IMPRENDITORE EDILE? Mozzo(BG) 27 Marzo 2009 Hotel Holiday Inn Express MANABILE PER LE IMPRESE EDILI SUGLI ADEMPIMENTI PREVISTI

Sistema Disciplinare e Sanzionatorio

Sistema Disciplinare e Sanzionatorio Contenuti 1. Introduzione... 3 1.1 Lavoratori dipendenti non Dirigenti... 3 1.2 Lavoratori dipendenti Dirigenti... 4 1.3 Misure nei confronti degli Amministratori e

Sistema Disciplinare e Sanzionatorio Contenuti 1. Introduzione... 3 1.1 Lavoratori dipendenti non Dirigenti... 3 1.2 Lavoratori dipendenti Dirigenti... 4 1.3 Misure nei confronti degli Amministratori e

MOGS per le piccole e medie imprese: le novità introdotte dal D.M. 13 febbraio 2014. Dott.ssa Fabiana Maria Pepe

MOGS per le piccole e medie imprese: le novità introdotte dal D.M. 13 febbraio 2014. Dott.ssa Fabiana Maria Pepe Con il decreto ministeriale 13 febbraio 2014 trovano attuazione le procedure semplificate

MOGS per le piccole e medie imprese: le novità introdotte dal D.M. 13 febbraio 2014. Dott.ssa Fabiana Maria Pepe Con il decreto ministeriale 13 febbraio 2014 trovano attuazione le procedure semplificate

Trasparenza ed Anticorruzione

Trasparenza ed Anticorruzione Prof. Giuseppe D Onza Professore Associato Direttore Master Auditing e Controllo Interno Università di Pisa Esperto Autorità Nazionale Anticorruzione Lucca, 12/01/2014 gdonza@ec.unipi.it

Trasparenza ed Anticorruzione Prof. Giuseppe D Onza Professore Associato Direttore Master Auditing e Controllo Interno Università di Pisa Esperto Autorità Nazionale Anticorruzione Lucca, 12/01/2014 gdonza@ec.unipi.it

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Codice di Corporate Governance

Approvato con deliberazione del Consiglio di Amministrazione n. 1 del 3 maggio 200 Indice 1 Introduzione 2 Organizzazione della Società 2.1 Assemblea dei Soci 2.2 Consiglio di Amministrazione 2.3 Presidente

Approvato con deliberazione del Consiglio di Amministrazione n. 1 del 3 maggio 200 Indice 1 Introduzione 2 Organizzazione della Società 2.1 Assemblea dei Soci 2.2 Consiglio di Amministrazione 2.3 Presidente

Coordinamento fra le funzioni del Nucleo di Valutazione e del Presidio di Qualità dell Ateneo di Palermo nell ambito del sistema AVA

Coordinamento fra le funzioni del Nucleo di Valutazione e del Presidio di Qualità dell Ateneo di Palermo nell ambito del sistema AVA DOC3/14 Palermo, 7 Luglio 2014 1 1. PREMESSE Prima della definizione

Coordinamento fra le funzioni del Nucleo di Valutazione e del Presidio di Qualità dell Ateneo di Palermo nell ambito del sistema AVA DOC3/14 Palermo, 7 Luglio 2014 1 1. PREMESSE Prima della definizione

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

REGOLAMENTO ai sensi del PTTI Cap. V.2. ARTICOLO 1 - Definizioni 1.1. - Ai fini del presente Regolamento valgono le seguenti definizioni:

REGOLAMENTO ai sensi del PTTI Cap. V.2. ARTICOLO 1 - Definizioni 1.1. - Ai fini del presente Regolamento valgono le seguenti definizioni: PTTI: Piano Triennale per la Trasparenza e l Integrità della Società,

REGOLAMENTO ai sensi del PTTI Cap. V.2. ARTICOLO 1 - Definizioni 1.1. - Ai fini del presente Regolamento valgono le seguenti definizioni: PTTI: Piano Triennale per la Trasparenza e l Integrità della Società,

Assemblea ASSOCOSTIERI. Roma, 4 Luglio 2012

Codice di Comportamento ASSOCOSTIERI per la predisposizione dei modelli di organizzazione e gestione ex. Art. 6 comma 3 del D.Lgs. 231/2001 Avv. Dario Soria Assocostieri Servizi Attività Assocostieri Servizi

Codice di Comportamento ASSOCOSTIERI per la predisposizione dei modelli di organizzazione e gestione ex. Art. 6 comma 3 del D.Lgs. 231/2001 Avv. Dario Soria Assocostieri Servizi Attività Assocostieri Servizi

TPER SPA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2014-2016

TPER SPA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2014-2016 Direzione Generale Approvato dal Consiglio di Amministrazione del 12.12.2014 1 Sommario Fonti di riferimento pag. 3 I contenuti del

TPER SPA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2014-2016 Direzione Generale Approvato dal Consiglio di Amministrazione del 12.12.2014 1 Sommario Fonti di riferimento pag. 3 I contenuti del

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

1. ORGANIZZAZIONE E FUNZIONI DELLA SOCIETÀ... 2. AMBITO NORMATIVO... IL PROGRAMMA TRIENNALE PER LA TRASPARENZA E LA PUBBLICITA

INTRODUZIONE: 1. ORGANIZZAZIONE E FUNZIONI DELLA SOCIETÀ... 2. AMBITO NORMATIVO... IL PROGRAMMA TRIENNALE PER LA TRASPARENZA E LA PUBBLICITA 1. IL PROCEDIMENTO DI ELABORAZIONE E ADOZIONE. 2. IL FLUSSO

INTRODUZIONE: 1. ORGANIZZAZIONE E FUNZIONI DELLA SOCIETÀ... 2. AMBITO NORMATIVO... IL PROGRAMMA TRIENNALE PER LA TRASPARENZA E LA PUBBLICITA 1. IL PROCEDIMENTO DI ELABORAZIONE E ADOZIONE. 2. IL FLUSSO

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016 -

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

DAMA DEMOLIZIONI E SMONTAGGI S.R.L.

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

COMUNE DI SAN GILLIO PROVINCIA DI TORINO. Art. 1

REGOLAMENTO DEI CONTROLLI INTERNI COMUNE DI SAN GILLIO PROVINCIA DI TORINO TITOLO I - PRINCIPI GENERALI Finalità e Ambito di applicazione Art. 1 Il presente Regolamento disciplina - in coordinamento con

REGOLAMENTO DEI CONTROLLI INTERNI COMUNE DI SAN GILLIO PROVINCIA DI TORINO TITOLO I - PRINCIPI GENERALI Finalità e Ambito di applicazione Art. 1 Il presente Regolamento disciplina - in coordinamento con

Protocollo D.Lgs. 231/2001 n. 11. Gestione ed elaborazione della contabilità e del bilancio di esercizio

Pag. 1 di 5 Sommario 2 Scopo e applicabilità... 1 3 Riferimenti... 1 4 Aree interessate... 2 5 Reati potenziali e rischi da presidiare... 2 6 Modalità operative... 2 6.1 Principi di prevenzione... 2 6.2

Pag. 1 di 5 Sommario 2 Scopo e applicabilità... 1 3 Riferimenti... 1 4 Aree interessate... 2 5 Reati potenziali e rischi da presidiare... 2 6 Modalità operative... 2 6.1 Principi di prevenzione... 2 6.2

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

AZIENDA SPECIALE CONSORTILE PER I SERVIZI ALLA PERSONA PROGRAMMA PER LA TRASPARENZA E L INTEGRITA

AZIENDA SPECIALE CONSORTILE PER I SERVIZI ALLA PERSONA PROGRAMMA PER LA TRASPARENZA E L INTEGRITA Approvato con delibera del Consiglio di Amministrazione n.41/2014 INDICE PREMESSA... 3 1. LE PRINCIPALI

AZIENDA SPECIALE CONSORTILE PER I SERVIZI ALLA PERSONA PROGRAMMA PER LA TRASPARENZA E L INTEGRITA Approvato con delibera del Consiglio di Amministrazione n.41/2014 INDICE PREMESSA... 3 1. LE PRINCIPALI

CODICE DI COMPORTAMENTO DEI DIPENDENTI DELLA CAMERA DI COMMERCIO DI MANTOVA RELAZIONE ILLUSTRATIVA

Allegato B) D.G. n. 45 del 17/04/2014 CODICE DI COMPORTAMENTO DEI DIPENDENTI DELLA CAMERA DI COMMERCIO DI MANTOVA RELAZIONE ILLUSTRATIVA (Delibera A.N.A.C. n. 75/2013) QUADRO NORMATIVO DI RIFERIMENTO Il

Allegato B) D.G. n. 45 del 17/04/2014 CODICE DI COMPORTAMENTO DEI DIPENDENTI DELLA CAMERA DI COMMERCIO DI MANTOVA RELAZIONE ILLUSTRATIVA (Delibera A.N.A.C. n. 75/2013) QUADRO NORMATIVO DI RIFERIMENTO Il

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI. Regolamento. Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

ATTI AMMINISTRATIVI. Prefettura di Firenze - Protezione dei dati personali

Prefettura di Firenze - Protezione dei dati personali DOCUMENTI IL PREFETTO DELLA PROVINCIA DI FIRENZE VISTA la legge n. 675/96 e successive modificazioni e integrazioni relativa a tutela delle persone

Prefettura di Firenze - Protezione dei dati personali DOCUMENTI IL PREFETTO DELLA PROVINCIA DI FIRENZE VISTA la legge n. 675/96 e successive modificazioni e integrazioni relativa a tutela delle persone

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

SETA SPA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2015-2017. Approvato dal Consiglio di Amministrazione del 16.02.2015

SETA SPA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2015-2017 Approvato dal Consiglio di Amministrazione del 16.02.2015 1 Sommario Fonti di riferimento pag. 3 I contenuti del Programma pag. 3

SETA SPA PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2015-2017 Approvato dal Consiglio di Amministrazione del 16.02.2015 1 Sommario Fonti di riferimento pag. 3 I contenuti del Programma pag. 3

STANDARD OHSAS 18001:2007 E CORRISPONDENZE CON IL MODELLO ORGANIZZATIVO DEL DECRETO LEGISLATIVO N. 81/2008

DECRETO LEGISLATIVO n. 81 del 9 aprile 2008 UNICO TESTO NORMATIVO in materia di salute e sicurezza delle lavoratrici e dei lavoratori STANDARD OHSAS 18001:2007 E CORRISPONDENZE CON IL MODELLO ORGANIZZATIVO

DECRETO LEGISLATIVO n. 81 del 9 aprile 2008 UNICO TESTO NORMATIVO in materia di salute e sicurezza delle lavoratrici e dei lavoratori STANDARD OHSAS 18001:2007 E CORRISPONDENZE CON IL MODELLO ORGANIZZATIVO

Codice di Comportamento

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

Politica per la Sicurezza

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

1 La politica aziendale

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

Politica del Sistema di Gestione Salute, Sicurezza e Ambiente (Politica HSE)

") Procedura Politica del Sistema di Gestione Salute, Sicurezza e Ambiente (Politica HSE) TITOLO PROCEDURA TITOLO PRPOCEDURA TITOLO PROCEDURA MSG DI RIFERIMENTO: MSG HSE 1 Questo pro hse documento 009 eniservizi

Procedura Politica del Sistema di Gestione Salute, Sicurezza e Ambiente (Politica HSE) TITOLO PROCEDURA TITOLO PRPOCEDURA TITOLO PROCEDURA MSG DI RIFERIMENTO: MSG HSE 1 Questo pro hse documento 009 eniservizi

Riunione del Comitato di gestione Monitoraggio APQ - 18/12/03

Riunione del Comitato di gestione Monitoraggio APQ - 18/12/03 Roma, 18 dicembre 2003 Agenda dell'incontro Approvazione del regolamento interno Stato di avanzamento del "Progetto Monitoraggio" Prossimi

Riunione del Comitato di gestione Monitoraggio APQ - 18/12/03 Roma, 18 dicembre 2003 Agenda dell'incontro Approvazione del regolamento interno Stato di avanzamento del "Progetto Monitoraggio" Prossimi

POLIS FONDI IMMOBILIARI DI BANCHE POPOLARI SGR.p.A. CODICE ETICO E DI CONDOTTA. Novembre 2012

POLIS FONDI IMMOBILIARI DI BANCHE POPOLARI SGR.p.A. CODICE ETICO E DI CONDOTTA Novembre 2012 Premessa 1. Il Codice etico aziendale contiene i principi di comportamento per la conduzione dell attività di

POLIS FONDI IMMOBILIARI DI BANCHE POPOLARI SGR.p.A. CODICE ETICO E DI CONDOTTA Novembre 2012 Premessa 1. Il Codice etico aziendale contiene i principi di comportamento per la conduzione dell attività di

FORMAZIONE E DIFFUSIONE. Codice Documento: MOG 231 PFD

FORMAZIONE E DIFFUSIONE Codice Documento: MOG 231 PFD 1 COPIA CONTROLLATA N 1 REV. BREVE DESCRIZIONE E COMMENTO DATA 0 EMISSIONE 22/02/2012 1 REVISIONE 03/12/2013 2 3 4 5 Tutti i cambiamenti sono sottoposti

FORMAZIONE E DIFFUSIONE Codice Documento: MOG 231 PFD 1 COPIA CONTROLLATA N 1 REV. BREVE DESCRIZIONE E COMMENTO DATA 0 EMISSIONE 22/02/2012 1 REVISIONE 03/12/2013 2 3 4 5 Tutti i cambiamenti sono sottoposti

TECNOLOGIE DIESEL E SISTEMI FRENANTI S.P.A. MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO EX DECRETO LEGISLATIVO 8 GIUGNO 2001, N.

TECNOLOGIE DIESEL E SISTEMI FRENANTI S.P.A. MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO EX DECRETO LEGISLATIVO 8 GIUGNO 2001, N. 231 PARTE SPECIALE C: REATI DI RICETTAZIONE, RICICLAGGIO ED IMPIEGO

TECNOLOGIE DIESEL E SISTEMI FRENANTI S.P.A. MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO EX DECRETO LEGISLATIVO 8 GIUGNO 2001, N. 231 PARTE SPECIALE C: REATI DI RICETTAZIONE, RICICLAGGIO ED IMPIEGO

Associazione Comunità IL GABBIANO ONLUS

Associazione Comunità IL GABBIANO ONLUS Sede Legale: Loc.Cascina Castagna, 4-26854 Pieve Fissiraga (LO) Cod.Fisc. 07124640157 Uff. Amministrativi: Via Bonfadini, 11-23100 Sondrio - 0342-200844 Fax 0342-216702

Associazione Comunità IL GABBIANO ONLUS Sede Legale: Loc.Cascina Castagna, 4-26854 Pieve Fissiraga (LO) Cod.Fisc. 07124640157 Uff. Amministrativi: Via Bonfadini, 11-23100 Sondrio - 0342-200844 Fax 0342-216702

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI SPETTANTI ALLA SOCIETÀ DI REVISIONE Assemblea ordinaria e straordinaria

PROPOSTA MOTIVATA DEL COLLEGIO SINDACALE DEL BANCO POPOLARE - SOCIETÀ COOPERATIVA SULL INTEGRAZIONE DEI TEMPI E DEI CORRISPETTIVI SPETTANTI ALLA SOCIETÀ DI REVISIONE Assemblea ordinaria e straordinaria

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2016 2017 2018 EMISSIONE Dicembre 2015 DECORRENZA Gennaio 2016 Redazione a cura di: Responsabile Prevenzione della corruzione Approvato da: Consiglio di

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2016 2017 2018 EMISSIONE Dicembre 2015 DECORRENZA Gennaio 2016 Redazione a cura di: Responsabile Prevenzione della corruzione Approvato da: Consiglio di

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Politecnico di Bari - Piano per la formazione del personale ai fini della prevenzione della corruzione (adottato ai sensi dell art. 1, co.

2014 Politecnico di Bari - Piano per la formazione del personale ai fini della prevenzione della corruzione (adottato ai sensi dell art. 1, co. 8, della L. n. 190/2012 ed approvato dal C.d.A. nella seduta

2014 Politecnico di Bari - Piano per la formazione del personale ai fini della prevenzione della corruzione (adottato ai sensi dell art. 1, co. 8, della L. n. 190/2012 ed approvato dal C.d.A. nella seduta

Direzione Centrale Audit e Sicurezza IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali

RESPONSABILITA D IMPRESA D.lgs. 231/01 L EVOLUZIONE DEI MODELLI ORGANIZZATIVI E DI GESTIONE 27 maggio 2014 ore 14.00 Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali Ing. Gennaro

RESPONSABILITA D IMPRESA D.lgs. 231/01 L EVOLUZIONE DEI MODELLI ORGANIZZATIVI E DI GESTIONE 27 maggio 2014 ore 14.00 Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali Ing. Gennaro

REGOLAMENTO PER LA DISCIPLINA DELLE PROCEDURE DI RICERCA, SELEZIONE E INSERIMENTO DI PERSONALE E PER IL CONFERIMENTO

REGOLAMENTO PER LA DISCIPLINA DELLE PROCEDURE DI RICERCA, SELEZIONE E INSERIMENTO DI PERSONALE E PER IL CONFERIMENTO DI INCARICHI PROFESSIONALI Approvato con Delibera dell Amministratore Unico n 164 del

REGOLAMENTO PER LA DISCIPLINA DELLE PROCEDURE DI RICERCA, SELEZIONE E INSERIMENTO DI PERSONALE E PER IL CONFERIMENTO DI INCARICHI PROFESSIONALI Approvato con Delibera dell Amministratore Unico n 164 del

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO. DI TRENITALIA S.p.A. Sintesi

MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO DI TRENITALIA S.p.A. Sintesi Luglio 2014 Il Consiglio di Amministrazione di Trenitalia S.p.A. ha approvato con delibera del 23 febbraio 2005 il Modello di

MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO DI TRENITALIA S.p.A. Sintesi Luglio 2014 Il Consiglio di Amministrazione di Trenitalia S.p.A. ha approvato con delibera del 23 febbraio 2005 il Modello di

Piano. Anticorruzione. Pianoro Centro SpA

Piano Anticorruzione Pianoro Centro SpA 2015-2017 Indice Premessa..... 2 Attività ed Organizzazione Aziendale 4 Referenti.. 5 Compiti operativi del Responsabile 5 Aree di rischio. 5 I Controlli 6 La Trasparenza...

Piano Anticorruzione Pianoro Centro SpA 2015-2017 Indice Premessa..... 2 Attività ed Organizzazione Aziendale 4 Referenti.. 5 Compiti operativi del Responsabile 5 Aree di rischio. 5 I Controlli 6 La Trasparenza...

Regolamento del Comitato Controllo e Rischi di Eni S.p.A.

Regolamento del Comitato Controllo e Rischi di Eni S.p.A. Regolamento del Comitato Controllo e Rischi di Eni S.p.A. 1 Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 1 giugno

Regolamento del Comitato Controllo e Rischi di Eni S.p.A. Regolamento del Comitato Controllo e Rischi di Eni S.p.A. 1 Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 1 giugno

Il ruolo dell Internal Auditing

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

GRUPPO AUTOGRILL PROCEDURA DI GRUPPO PER IL CONFERIMENTO DI INCARICHI ALLA SOCIETÀ INCARICATA DELLA REVISIONE LEGALE

AUTOGRILL SPA GRUPPO AUTOGRILL PROCEDURA DI GRUPPO PER IL CONFERIMENTO DI INCARICHI ALLA SOCIETÀ INCARICATA DELLA REVISIONE LEGALE Novembre 2012 Indice 1. Oggetto della procedura... 3 2. Revisore principale

AUTOGRILL SPA GRUPPO AUTOGRILL PROCEDURA DI GRUPPO PER IL CONFERIMENTO DI INCARICHI ALLA SOCIETÀ INCARICATA DELLA REVISIONE LEGALE Novembre 2012 Indice 1. Oggetto della procedura... 3 2. Revisore principale

2014 Fiat Group Procedura gestione denunce

2014 Fiat Group 2 Fiat Group Indice 1. Premessa... 3 2. Normativa esterna e interna applicabile... 3 3. Compiti e responsabilità... 3 4. Processo... 4 5. Controllo... 4 6. Comitato denunce... 4 7. Registro

2014 Fiat Group 2 Fiat Group Indice 1. Premessa... 3 2. Normativa esterna e interna applicabile... 3 3. Compiti e responsabilità... 3 4. Processo... 4 5. Controllo... 4 6. Comitato denunce... 4 7. Registro

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE

250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE") PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

Il controllo interno delle imprese

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il controllo interno delle imprese Anno Accademico 2009-2010 1 SISTEMA DI CONTROLLO IL

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il controllo interno delle imprese Anno Accademico 2009-2010 1 SISTEMA DI CONTROLLO IL

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BASSANO DEL GRAPPA

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BASSANO DEL GRAPPA Allegato C) alla delibera dell 1/02/2016 PIANO TRIENNALE DI FORMAZIONE DEL PERSONALE DIPENDENTE IN MATERIA DI ANTICORRUZIONE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BASSANO DEL GRAPPA Allegato C) alla delibera dell 1/02/2016 PIANO TRIENNALE DI FORMAZIONE DEL PERSONALE DIPENDENTE IN MATERIA DI ANTICORRUZIONE

5.1.1 Politica per la sicurezza delle informazioni

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA (P.T.T.I.) 2015 2017 1. Introduzione: organizzazione e funzioni dell amministrazione. La trasparenza costituisce strumento di prevenzione e contrasto

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA (P.T.T.I.) 2015 2017 1. Introduzione: organizzazione e funzioni dell amministrazione. La trasparenza costituisce strumento di prevenzione e contrasto

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE E DELL ILLEGALITA