A.A. 2017/2018 Prof. Alberto Dreassi

|

|

|

- Letizia Quaranta

- 5 anni fa

- Visualizzazioni

Transcript

: LA FUNZIONE CREDITIZIA Prestiti bancari Obbligazioni societarie Titoli del debito pubblico Capitalizzazione di Borsa 0 500")

1 FUNZIONE CREDITIZIA A.A. 2017/2018 Prof. Alberto Dreassi DEAMS Università di Trieste Un diverso «peso specifico» (2016, MLD ): LA FUNZIONE CREDITIZIA Prestiti bancari Obbligazioni societarie Titoli del debito pubblico Capitalizzazione di Borsa Perché prevalgono i prestiti? Flessibili e personalizzabili Non soggetti ai limiti delle emissioni di strumenti finanziari PMI Più redditizi ma anche rischiosi e costosi: raccolta, concessione e monitoraggio, amministrazione, gestione, monitoraggio, liquidità Evitano il free riding ma sacrificano il mercato secondario Maggiore stabilità di attivo e passivo («chiusura dei circuiti») Tuttavia, disintermediazione: Aumento dell efficienza dei mercati Aumento delle alternative al canale bancario «Ritorno» al mercato mediante le cartolarizzazioni 2 1

2 LA FUNZIONE CREDITIZIA Principali rischi: Rischio di credito: mancato o ritardato rimborso, migration risk o credit spread risk Rischio di tasso: inattese variazioni dei rendimenti rispetto al mercato (tipologia, scadenza, eventuale rinegoziabilità) Rischio di liquidità: assorbimento con erogazioni e utilizzi (utilizzato/accordato), generazione con rimborso e servizio, assenza secondario Rischi connessi al recupero dei crediti deteriorati Inoltre: Correlazione, ad esempio fra rischi di credito e di liquidità Innovazione finanziaria (derivati, cartolarizzazioni, ): gestione più efficiente dei rischi ma incrementano quelli di contagio, di controparte e la correlazione con i rischi di mercato Politica dei prestiti: Dimensione del PTF Diversificazione Criteri di affidamento 3 LA FUNZIONE CREDITIZIA Politica dei prestiti Dimensione: Vincoli esterni: condizioni del mercato finanziario struttura della domanda di prestiti (anche locali) Normativa Vincoli interni: obiettivi e struttura della banca, risorse finanziarie disponibili (quantità e qualità), capitale (anche umano) Pianificazione: della stabilità del PTF della qualità del PTF della flessibilità rispetto a mutamenti dell ambiente 4 2

3 LA FUNZIONE CREDITIZIA Diversificazione: Politica dei prestiti Classi di importo (rischio di concentrazione) Scadenza e durata media (rischi di credito e di liquidità) Erogazione per cassa e/o crediti di firma (rischi di credito e di liquidità) Forme tecniche e contenuti dei contratti (flessibilità) Tipologia e settore della clientela (rischio di concentrazione e correlazione) Area geografica (rischio di concentrazione) Merito di credito VS redditività 5 LA FUNZIONE CREDITIZIA: AFFIDAMENTO Valutazione dinamica della capacità di rimborso attuale e prospettica (richiede dati affidabili e capacità di analisi) Valutazione statica della consistenza patrimoniale: capacità passata di produrre reddito, solidità finanziaria (CCN, liquidità, ), recupero in caso di insolvenza Valutazione della strategia e dell organizzazione aziendale rispetto all ambiente Adeguatezza rispetto alla strategia di portafoglio della banca Acquisizione e analisi dei dati societari Statuto Requisiti formali Visure Verifiche sui soci Altre fonti Eventuale visita Analisi andamentale Storico cliente Posizione in CR Violazioni Analisi qualitativa Settore Organizzazione Strategia Sviluppo Management Analisi quantitativa Analisi bilanci o dati tributari Analisi previsionale Relazione di fido Sintesi valutativa Proposta Monitoraggio Revisione 6 3

4 LA FUNZIONE CREDITIZIA: RISCHI E TASSI Scomposizione del rischio di credito e redditività dei prestiti: ELR (perdita attesa) = PD (fattori del debitore) x LGD (fattori dell operazione) In assenza di costo del capitale (neutralità al rischio) e di costi operativi: 1 + = Esito normale Default = + 1 Caso di avversione al rischio con costi operativi e di provvista: = TIT = tasso interbancario (provvista) k = assorbimento patrimoniale ROE = rendimento obiettivo del capitale CO = costi operativi La perdita attesa è una speranza matematica: la sua variabilità (perdita inattesa) è al centro dei requisiti di vigilanza prudenziale (VaR) 7 LA FUNZIONE CREDITIZIA: PERDITE 8 4

5 LA FUNZIONE CREDITIZIA: PERDITE Valutazione della perdita attesa: Modelli analitico-soggettivi Modelli basati su rating esterni Modelli basati su rating interni Anche per perdite inattese, con benefici dalla non perfetta correlazione fra esposizioni Valutazione dei tassi di recupero mediante modelli soggettivi interni o di mercato: Gravità dell insolvenza Liquidità dell attivo Valore delle eventuali garanzie Grado effettivo dell esposizione (privilegi, postergazione, ) Tempi attesi per il recupero 1. Automazione, oggettività, economie di scala e contenimento dei costi operativi 2. Automatismo delle conseguenze dei rating Vantaggi: 1. Pricing accurato 2. Stima della redditività 3. Misura della diversificazione 4. Allocazione del capitale Svantaggi: 1. Eccesso di standardizzazione 2. Mancanza elementi soggettivi 3. Debole relazione banca-cliente 4. Penalizzazione PMI 9 LA FUNZIONE CREDITIZIA: CONTROLLO Revisione periodica della posizione: Early warning Adeguatezza delle scelte originarie Monitoraggio del comportamento dell affidato: dell impresa, nei confronti propri e del sistema bancario: CR - servizio informativo accentrato delle esposizioni del singolo cliente nei confronti del sistema (accordato, utilizzato, forma tecnica, numero rapporti, deterioramento, garanzie, ): >30k o in sofferenza Flusso periodico o a richiesta Andamentale interno Decisioni sul singolo rapporto Valutazioni di portafoglio e di istruttoria Adempimenti normativi 10 5

6 LA FUNZIONE CREDITIZIA: RECUPERO Deterioramento (vs. in bonis): Sofferenze: situazione non temporanea e irrecuperabile Inadempienze probabili (unlikely to pay): Improbabile adempimento integrale in assenza di azioni (es. escussione) Difficoltà non sufficiente a determinare l insolvenza Anche in base ad elementi «di contesto» (andamento del settore, ) Esposizioni scadute/sconfinanti deteriorate: sconfinamenti continuativi da oltre 90 giorni («pulling effect»: se >20%, intera esposizione deteriorata) Esposizioni forborne (oggetto di «concessione»): variazione delle condizioni originarie peggiorative per la banca finalizzate al superamento della difficoltà (es. ristrutturazione, modifica ai tassi, ) categoria trasversale (anche nei crediti in bonis) (rimozione delle precedenti categorie di esposizioni «ristrutturate» e «incagliate») 11 LA FUNZIONE CREDITIZIA: RECUPERO (Texas ratio) 12 6

7 LA FUNZIONE CREDITIZIA: RECUPERO Leve operative del recupero: Non attivare le procedure di recupero: perché non conveniente e il recupero è improbabile, perché la situazione è superabile e sarebbero deleterie azioni giudiziarie Richiedere maggiori garanzie (ma: revocatorie) Pianificare un rientro con il cliente Ristrutturare l intera esposizione Trasformare il credito in partecipazione Attivare le procedure giudiziali di recupero Indirettamente: cartolarizzazione, cessione del credito pro soluto e bad bank 13 LA FUNZIONE CREDITIZIA: FORME TECNICHE Clientela: residente o meno, IFM PA altri, famiglie consumatrici/produttrici Scadenze: Breve (<18m o a revoca), frequentemente autoliquidanti e derivanti dal fabbisogno di CCN, solitamente senza garanzia aggiuntiva, variegata offerta Medio (<60m) o lungo (>60m), per investimenti, offerta più limitata ma maggiore flessibilità delle condizioni economiche Divisa: vs altre (utilità implicita VS finalità speculative) Tipologia di erogazione: Per cassa: Credito per elasticità di cassa e apertura di credito in c/c Smobilizzo crediti: sconto, anticipo SBF su ricevute o fatture, factoring Anticipazioni su pegno di merci, crediti, valori mobiliari Riporto, P/T e prestito titoli Mutuo, leasing, prestiti in pool Credito al consumo, prestiti personali e carte Di firma: Accettazioni bancarie, polizze di credito commerciale, cambiali finanziarie Credito documentario, fideiussioni 14 7

15 Panoramica sui tassi attivi (normativa anti-usura, selezione serie storica) 12 10 8 6 4 2 0 Mutui (TF, TV) 01/09/2004 01/04/2005 01/11/2005 01/06/2006 01/01/2007 01/08/2007")

8 Panoramica sui tassi attivi (normativa anti-usura, 31/12/2017) Tasso soglia = TEGM x % (max TEGM + 8%) 15 Panoramica sui tassi attivi (normativa anti-usura, selezione serie storica) Mutui (TF, TV) 01/09/ /04/ /11/ /06/ /01/ /08/ /03/ /10/ /05/ /12/ /07/ /02/ /09/ /04/ /11/ /06/ /01/ /08/ /03/ /10/ /05/2016 TF_m TF_s TV_m TV_s /05/ /08/ /11/ /02/ /05/ /08/ /11/ /02/2013 Leasing (TF, TV) 01/05/ /08/ /11/ /02/ /05/ /08/ /11/ /02/ /05/ /08/2015 TV_m TV_s TF_m TF_s 01/11/ /02/ /05/ /08/2016 Scoperti senza affidamento Apertura di credito /03/ /07/ /11/ /03/ /07/ /11/ /03/ /07/ /11/ /03/ /07/ /11/ /03/ /07/ /11/ /03/ /07/ /11/ /03/ /07/ /03/ /11/ /07/ /03/ /11/ /07/ /03/ /11/ /07/ /03/ /11/ /07/ /03/ /11/ /07/ /03/ /11/ /07/ /03/ /11/ /07/ /03/2016 T_m T_s T_m T_s 16 8

9 LA FUNZIONE CREDITIZIA: CARTOLARIZZAZIONI Obiettivo: trasformare posizioni illiquide sfruttando i mercati dei capitali Processo: Il cedente seleziona un insieme di attivi (pool) e li cede Il cessionario (SPV) emette titoli (ABS), «garantiti» dal pool Gli investitori acquistano i titoli, trasferendo liquidità al cessionario con la quale si acquista il pool dal cedente Gli attivi (crediti: garantiti o meno, in bonis o deteriorati) generano flussi utilizzati per remunerare/rimborsare gli ABS banche non solo cedenti Pool VS Prezzo ABS VS Prezzo Debitore Cedente Cessionario Investitori Interessi Capitale Interessi Capitale 17 LA FUNZIONE CREDITIZIA: CARTOLARIZZAZIONI Rischi e opportunità Cedente Cessionario Investitori Maggiore liquidità Minor capitale Migliore qualità attivi Perdite se il prezzo è inferiore al bilancio Mancato guadagno se il recupero è superiore al prezzo Overcollateralisation Rating Tranching Garanzie esterne Diversificazione Accesso a mercato illiquido Elevato rendimento potenziale Rischio di credito Rischio di tasso 18 9

Cartolarizzazioni sintetiche: il rischio di credito viene trasferito senza la cessione del pool di crediti (tipicamente con derivati) Cartolarizzazioni")

BTO (bespoke tranche opportunity):")

10 LA FUNZIONE CREDITIZIA: CARTOLARIZZAZIONI Altre funzioni: Advisor: consulente per l operazione Arranger: organizza l operazione Collocatore: cura il piazzamento degli ABS sul mercato Servicer: gestisce il portafoglio di attivi e i flussi collegati Garanti: migliorano l appetibilità degli ABS Società di rating 19 LA FUNZIONE CREDITIZIA: CARTOLARIZZAZIONI Innovazioni: CDO (collateralized debt obligation): cartolarizzazioni di titoli frutto di precedenti cartolarizzazioni (e CDO^2, ) Cartolarizzazioni sintetiche: il rischio di credito viene trasferito senza la cessione del pool di crediti (tipicamente con derivati) Cartolarizzazioni whole-business: il pool di attivi è rappresentato dall intera attività di un intermediario Auto-cartolarizzazioni: il cedente sottoscrive gli ABS dal cessionario (possono essere successivamente ceduti, o godono dei servizi concessi da terzi, o possono essere oggetto di cessioni alla BC, ) BTO (bespoke tranche opportunity): CDO + CDS 20 10

11

12 PIL nominale e credito (1993=100) PIL nominale Credito al settore privato

13 25 Condizioni dell offerta 26 13

14 Condizioni dell offerta 27 Condizioni della domanda 28 14

15 Condizioni della domanda 29 NPL in EU (campione) 50% 30% 45% 40% EU 25% 35% 30% 20% 25% 15% 20% 15% 10% 10% 5% 5% 0% GR CY PT IT SI IE BG HU RO HR PL ES AT MT SK LT FR LV BE DK NL DE CZ GB NO FI EE LU SE Small Medium All banks Large 0% dic - 14 mar - 15 giu - 15 set - 15 dic - 15 mar - 16 giu - 16 set

16

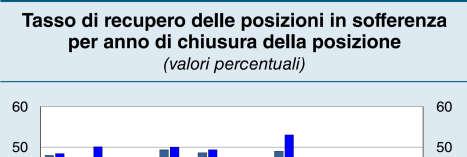

17 33 Tempi del recupero garanzie immobiliari 80% 70% 60% 50% 40% 30% 20% 10% 0% Accordo stragiudiziale Tassi di recupero Fallimento Concordato prev. Esecuzioni immobiliari Esiti procedure di ristrutturazione 100% 80% 60% 40% 20% 0% 1 anno 2 anni 3 anni 4 anni Equilibrio finanziario Stessa procedura Altra procedura Fallimento/liquidazione Estinzione/incorporazione Tempi del recupero per tipo di procedura giudiziale 34 17

18 35 18

FUNZIONE CREDITIZIA. A.A. 2018/2019 Prof. Alberto Dreassi DEAMS Università di Trieste

FUNZIONE CREDITIZIA A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste LA FUNZIONE CREDITIZIA Un diverso «peso specifico» (2016, MLD ): Prestiti bancari Obbligazioni societarie

FUNZIONE CREDITIZIA A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste LA FUNZIONE CREDITIZIA Un diverso «peso specifico» (2016, MLD ): Prestiti bancari Obbligazioni societarie

A.A. 2016/2017 Prof. Alberto Dreassi

FUNZIONE CREDITIZIA A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste LA FUNZIONE CREDITIZIA Prevalenza dei prestiti rispetto ai titoli in quanto: Più flessibili e personalizzabili

FUNZIONE CREDITIZIA A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste LA FUNZIONE CREDITIZIA Prevalenza dei prestiti rispetto ai titoli in quanto: Più flessibili e personalizzabili

3 LA FUNZIONE CREDITIZIA

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 3 LA FUNZIONE CREDITIZIA 1 LA FUNZIONE CREDITIZIA Prevalenza dei prestiti rispetto ai titoli

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 3 LA FUNZIONE CREDITIZIA 1 LA FUNZIONE CREDITIZIA Prevalenza dei prestiti rispetto ai titoli

Le politiche degli impieghi

Economia e Gestione degli Intermediari Finanziari Le politiche degli impieghi LIUC, A.A. 2018-2019 I temi della lezione I prestiti nella gestione bancaria. I rischi nell attività di impiego. Politica di

Economia e Gestione degli Intermediari Finanziari Le politiche degli impieghi LIUC, A.A. 2018-2019 I temi della lezione I prestiti nella gestione bancaria. I rischi nell attività di impiego. Politica di

Le politiche degli impieghi

Economia e Gestione degli Intermediari Finanziari Le politiche degli impieghi LIUC, A.A. 2017-2018 I temi della lezione I prestiti nella gestione bancaria. I rischi nell attività di impiego. Politica di

Economia e Gestione degli Intermediari Finanziari Le politiche degli impieghi LIUC, A.A. 2017-2018 I temi della lezione I prestiti nella gestione bancaria. I rischi nell attività di impiego. Politica di

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

1. LA DOCUMENTAZIONE ALLA BASE DEL RAPPORTO PMI-BANCA 2. ANALISI DELLA DOCUMENTAZIONE DA PARTE DI BANCHE E ECAI

1. LA DOCUMENTAZIONE ALLA BASE DEL RAPPORTO PMI-BANCA 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2. Stato patrimoniale... 7 1.2.3 Conto economico...

1. LA DOCUMENTAZIONE ALLA BASE DEL RAPPORTO PMI-BANCA 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2. Stato patrimoniale... 7 1.2.3 Conto economico...

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2 Stato patrimoniale... 7 1.2.3 Conto economico...

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2 Stato patrimoniale... 7 1.2.3 Conto economico...

I PRESTITI E LA LORO GESTIONE (CAP 8-9)

") Appunti sul libro Economia della banca I PRESTITI E LA LORO GESTIONE (CAP 8-9) Agg. Ottobre 2015 Credito e sviluppo economico Da sempre le banche hanno agito in modo da permettere lo sviluppo dell economia.

Appunti sul libro Economia della banca I PRESTITI E LA LORO GESTIONE (CAP 8-9) Agg. Ottobre 2015 Credito e sviluppo economico Da sempre le banche hanno agito in modo da permettere lo sviluppo dell economia.

ANALISI POSIZIONE NETTA SCONFINAMENTI (ACCORDATO-UTILIZZATO) (VAL.GARANZIA-IMP.GARANTITO)

(VAL.GARANZIA-IMP.GARANTITO)") ANALISI POSIZIONE NETTA SCONFINAMENTI (-UTILIZZATO) (VAL.GARANZIA-IMP.GARANTITO) AUTOLIQUIDANTE SCADENZA di cui m/l termine REVOCA GARANZIE PAST DUE di cui impagati 1 SINTESI APRILE 2010 0-1.436-1.436-1.019

ANALISI POSIZIONE NETTA SCONFINAMENTI (-UTILIZZATO) (VAL.GARANZIA-IMP.GARANTITO) AUTOLIQUIDANTE SCADENZA di cui m/l termine REVOCA GARANZIE PAST DUE di cui impagati 1 SINTESI APRILE 2010 0-1.436-1.436-1.019

La cartolarizzazione. Agg. Marzo 2018

La cartolarizzazione Agg. Marzo 2018 La cartolarizzazione dei crediti Caratteristiche e fasi Soggetti coinvolti Le garanzie interne Le garanzie esterne Costi Finalità Effetti La cartolarizzazione dei crediti

La cartolarizzazione Agg. Marzo 2018 La cartolarizzazione dei crediti Caratteristiche e fasi Soggetti coinvolti Le garanzie interne Le garanzie esterne Costi Finalità Effetti La cartolarizzazione dei crediti

Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL

Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL Bozza del 15 aggiornamento I N D I C E I N D I C E Avvertenze

Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL Bozza del 15 aggiornamento I N D I C E I N D I C E Avvertenze

Indice. pag. xiii. Presentazione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una defnizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza

Indice Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una defnizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza

L istruttoria di fido: caratteristiche e fasi

Corso di Laurea in Economia degli Intermediari e dei Mercati Finanziari L istruttoria di fido: caratteristiche e fasi Docente: Gianluca Mattarocci Lezione 02 Credit Portfolio Management Lezione 02 1 INDICE

Corso di Laurea in Economia degli Intermediari e dei Mercati Finanziari L istruttoria di fido: caratteristiche e fasi Docente: Gianluca Mattarocci Lezione 02 Credit Portfolio Management Lezione 02 1 INDICE

RACCOLTA BANCARIA RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO 04/05/2017. Capitale proprio

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Risorse finanziarie Capitale proprio Strumenti

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Risorse finanziarie Capitale proprio Strumenti

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

Economia e Tecnica dei Mercati Finanziari. Lezione 8 Cartolarizzazione

Economia e Tecnica dei Mercati Finanziari Lezione 8 Cartolarizzazione Una definizione Tecnica di ingegneria finanziaria che consente di trasformare uno o più asset (generalmente crediti) illiquidi in uno

Economia e Tecnica dei Mercati Finanziari Lezione 8 Cartolarizzazione Una definizione Tecnica di ingegneria finanziaria che consente di trasformare uno o più asset (generalmente crediti) illiquidi in uno

CREDITIMPRESA SRL SERVIZI

SRL SERVIZI e GESTIONE dei CREDITI ALBO BUON PAGATORE Sistema EUROCOMPENS SABATO 26 GENNAIO 2013 Ore, 10,30 Sala Ulisse presso ROBUR spa Zingonia (BG) Sostenere l economia reale EUROCOMPENS il clearing

SRL SERVIZI e GESTIONE dei CREDITI ALBO BUON PAGATORE Sistema EUROCOMPENS SABATO 26 GENNAIO 2013 Ore, 10,30 Sala Ulisse presso ROBUR spa Zingonia (BG) Sostenere l economia reale EUROCOMPENS il clearing

Centrale dei Rischi: profili regolamentari, funzioni e ruolo della CR nei sistemi di rating bancari

DIPARTIMENTO DI ECONOMIA MARCO BIAGI Centrale dei Rischi: profili regolamentari, funzioni e ruolo della CR nei sistemi di rating bancari STEFANO COSMA Università di Modena e Reggio Emilia 9 ottobre 2014

DIPARTIMENTO DI ECONOMIA MARCO BIAGI Centrale dei Rischi: profili regolamentari, funzioni e ruolo della CR nei sistemi di rating bancari STEFANO COSMA Università di Modena e Reggio Emilia 9 ottobre 2014

TECNICA BANCARIA: II MODULO

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 2 RACCOLTA, RISPARMIO GESTITO, SERVIZI DI INVESTIMENTO RACCOLTA BANCARIA Risorse finanziarie

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 2 RACCOLTA, RISPARMIO GESTITO, SERVIZI DI INVESTIMENTO RACCOLTA BANCARIA Risorse finanziarie

Indice Presentazione L attività bancaria e la banca La vigilanza bancaria L organizzazione dell attività bancaria

Indice Presentazione Nota alla quarta edizione 1 L attività bancaria e la banca 1 1.1 La legge bancaria del 1936 e il principio di specializzazione per scadenze 1 1.2 Il rapporto fiduciario tra depositante

Indice Presentazione Nota alla quarta edizione 1 L attività bancaria e la banca 1 1.1 La legge bancaria del 1936 e il principio di specializzazione per scadenze 1 1.2 Il rapporto fiduciario tra depositante

Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

La cartolarizzazione. Economia degli Intermediari Finanziari. A.A maggio 2009

La cartolarizzazione Economia degli Intermediari Finanziari A.A. 2008-2009 19 maggio 2009 Aspetti definitori È una tecnica di finanziamento che consente di smobilizzare poste dell attivo a fronte dell

La cartolarizzazione Economia degli Intermediari Finanziari A.A. 2008-2009 19 maggio 2009 Aspetti definitori È una tecnica di finanziamento che consente di smobilizzare poste dell attivo a fronte dell

LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO

INDICE Introduzione....................................... VII Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO 1. Nozione di diritto bancario.......................... 1 2. Le fonti.....................................

INDICE Introduzione....................................... VII Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO 1. Nozione di diritto bancario.......................... 1 2. Le fonti.....................................

QUOTA A QUOTA B (*) QUOTA C

QUOTA C") FONDO STRATEGICO 1 INVESTITORI Quota B: investitori pubblici (Provincia autonoma BZ, Provincia autonoma TN, Regione TAA e società controllate) Quota A: fondi pensione complementare territoriali Quota C:

FONDO STRATEGICO 1 INVESTITORI Quota B: investitori pubblici (Provincia autonoma BZ, Provincia autonoma TN, Regione TAA e società controllate) Quota A: fondi pensione complementare territoriali Quota C:

IL MERITO CREDITIZIO

IL MERITO CREDITIZIO a cura di Marcella Caradonna Dottore commercialista 1 modulo Cenni sulle logiche dell accordo di Basilea due 2 COMITATO DI BASILEA Istituito nel 1974 dai Governatori delle banche Centrali

IL MERITO CREDITIZIO a cura di Marcella Caradonna Dottore commercialista 1 modulo Cenni sulle logiche dell accordo di Basilea due 2 COMITATO DI BASILEA Istituito nel 1974 dai Governatori delle banche Centrali

LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO

INDICE Introduzione....................................... VII Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO 1. Nozione di diritto bancario.......................... 1 2. Le fonti......................................

INDICE Introduzione....................................... VII Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO 1. Nozione di diritto bancario.......................... 1 2. Le fonti......................................

1 Direzione Contabile Amministrativa

SINTESI DEI RISULTATI DELLA BANCA NEL 2015 Di seguito il prospetto di conto economico riclassificato che evidenzia le variazioni registrate per le diverse componenti reddituali. VOCE DI Conto economico

SINTESI DEI RISULTATI DELLA BANCA NEL 2015 Di seguito il prospetto di conto economico riclassificato che evidenzia le variazioni registrate per le diverse componenti reddituali. VOCE DI Conto economico

L INVESTIMENTO IN NPLS: IMPATTI SULL ECONOMIA REALE RICCARDO IGNE FININT INVESTMENTS SGR RESPONSABILE INVESTIMENTI OBBLIGAZIONARI

L INVESTIMENTO IN NPLS: IMPATTI SULL ECONOMIA REALE RICCARDO IGNE FININT INVESTMENTS SGR RESPONSABILE INVESTIMENTI OBBLIGAZIONARI Finint e gli NPLs: presenti lungo l intera filiera 2 Oltre 20 anni di esperienza

L INVESTIMENTO IN NPLS: IMPATTI SULL ECONOMIA REALE RICCARDO IGNE FININT INVESTMENTS SGR RESPONSABILE INVESTIMENTI OBBLIGAZIONARI Finint e gli NPLs: presenti lungo l intera filiera 2 Oltre 20 anni di esperienza

La centrale dei rischi

La centrale dei rischi di Roberto Pasquini Pubblicato il 9 novembre 2007 La centrale dei rischi (CR) è stata istituita con delibera del CICR del 16 maggio 1962 con lo scopo di divulgare tra gli operatori

La centrale dei rischi di Roberto Pasquini Pubblicato il 9 novembre 2007 La centrale dei rischi (CR) è stata istituita con delibera del CICR del 16 maggio 1962 con lo scopo di divulgare tra gli operatori

ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA SU BASE CONSOLIDATA

ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA SU BASE CONSOLIDATA Sottosezione: 1 DATI TRIMESTRALI PARTE 2 ALTRE INFORMAZIONI II.1.2.1 Voce: 36196 ESPOSIZIONI CREDITIZIE LORDE VERSO CLIENTELA

ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA SU BASE CONSOLIDATA Sottosezione: 1 DATI TRIMESTRALI PARTE 2 ALTRE INFORMAZIONI II.1.2.1 Voce: 36196 ESPOSIZIONI CREDITIZIE LORDE VERSO CLIENTELA

Invoice-trading. come ottenere liquidità con la cessione delle fatture. Camera di Commercio di Pavia Fabio Bolognini

Invoice-trading come ottenere liquidità con la cessione delle fatture Camera di Commercio di Pavia 13.12.2016 Fabio Bolognini Perché serve finanza alternativa in Italia? 920.000 892.000 TOTALE PRESTITI

Invoice-trading come ottenere liquidità con la cessione delle fatture Camera di Commercio di Pavia 13.12.2016 Fabio Bolognini Perché serve finanza alternativa in Italia? 920.000 892.000 TOTALE PRESTITI

DebtCheck. Analisi della Centrale Rischi della Banca D Italia

DebtCheck Analisi della Centrale Rischi della Banca D Italia Utilizzo Affidamenti Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti erogati all azienda Utilizzato

DebtCheck Analisi della Centrale Rischi della Banca D Italia Utilizzo Affidamenti Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti erogati all azienda Utilizzato

Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA)

(ITA)") Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA) 1 Implementing Technical Standard ITS EBA Crisi finanziaria Incertezza dei mercati Aumento del deterioramento del credito

Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA) 1 Implementing Technical Standard ITS EBA Crisi finanziaria Incertezza dei mercati Aumento del deterioramento del credito

CONFIDI. Liquidità per la crescita e lo sviluppo aziendale Funzionamento pratico: Banca e Confidi

CONFIDI Liquidità per la crescita e lo sviluppo aziendale Funzionamento pratico: Banca e Confidi Bolzano, 7.5.2015 Fase di concessione Domanda di finanziamento alla Banca Richiesta di rilascio garanzia

CONFIDI Liquidità per la crescita e lo sviluppo aziendale Funzionamento pratico: Banca e Confidi Bolzano, 7.5.2015 Fase di concessione Domanda di finanziamento alla Banca Richiesta di rilascio garanzia

Come confrontare le condizioni bancarie applicate sugli affidamenti

Come confrontare le condizioni bancarie applicate sugli affidamenti 08.09.2015 Utilizzo Affidamenti 9 Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti utilizzati

Come confrontare le condizioni bancarie applicate sugli affidamenti 08.09.2015 Utilizzo Affidamenti 9 Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti utilizzati

Finanziamenti: gli strumenti per l accesso al credito bancario.

Finanziamenti: gli strumenti per l accesso al credito bancario. Le cose assolutamente da sapere per capire ed essere in grado di chiedere un finanziamento (anche agevolato). Relatori : Giordano Zoppolato,

Finanziamenti: gli strumenti per l accesso al credito bancario. Le cose assolutamente da sapere per capire ed essere in grado di chiedere un finanziamento (anche agevolato). Relatori : Giordano Zoppolato,

Lezione CENTRALE RISCHI

Lezione CENTRALE RISCHI Obiettivi e contenuti della lezione Obiettivi specifici da raggiungere Al termine della lezione i partecipanti saranno in grado di conoscere e identificare i principali meccanismi

Lezione CENTRALE RISCHI Obiettivi e contenuti della lezione Obiettivi specifici da raggiungere Al termine della lezione i partecipanti saranno in grado di conoscere e identificare i principali meccanismi

INDICE. Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO

INDICE Introduzione....................................... VII Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO 1. Nozione di diritto bancario.......................... 1 2. Le fonti.....................................

INDICE Introduzione....................................... VII Capitolo I LE FONTI DEL DIRITTO BANCARIO E FINANZIARIO 1. Nozione di diritto bancario.......................... 1 2. Le fonti.....................................

Il credito alle imprese durante la crisi

Il credito alle imprese durante la crisi Silvia Del Prete Banca d Italia - Sede di Firenze Unioncamere Toscana 31 gennaio 2013 Sintesi 1 Il credito alle imprese regionali 2 Mutamento dei fattori di domanda

Il credito alle imprese durante la crisi Silvia Del Prete Banca d Italia - Sede di Firenze Unioncamere Toscana 31 gennaio 2013 Sintesi 1 Il credito alle imprese regionali 2 Mutamento dei fattori di domanda

costruzione di misure di risk adjusted performance Piatti --- Corso Rischi Bancari: RAP 1

costruzione di misure di risk adjusted performance Piatti --- Corso Rischi Bancari: RAP 1 CONTO ECONOMICO filiale A filiale B cred con tes banca interessi attivi 3,40 2,55 0,80 1,00 7,75 - int. pass figur

costruzione di misure di risk adjusted performance Piatti --- Corso Rischi Bancari: RAP 1 CONTO ECONOMICO filiale A filiale B cred con tes banca interessi attivi 3,40 2,55 0,80 1,00 7,75 - int. pass figur

«La Qualità del Credito nell attività Bancaria» Emiliano Perego

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

Indice. 2 Elementi di teoria dell intermediazione finanziaria Introduzione 3

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

La mutualità e l attività bancaria Imprese finanziarie

ALTRE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La mutualità e l attività bancaria Imprese finanziarie 2 1 MUTUALITÀ E BANCHE

ALTRE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La mutualità e l attività bancaria Imprese finanziarie 2 1 MUTUALITÀ E BANCHE

Banca: valutazione del rischio di credito

Banca: valutazione del rischio di credito Rapporto Banca-Impresa: Valutazione del rischio di credito e impatti della nuova normativa MIFID 2 Firenze, 12 novembre 2018 www.bancacambiano.it Agenda Classificazione

Banca: valutazione del rischio di credito Rapporto Banca-Impresa: Valutazione del rischio di credito e impatti della nuova normativa MIFID 2 Firenze, 12 novembre 2018 www.bancacambiano.it Agenda Classificazione

Confidi e gestione del rischio di credito

Commissione Regionale della Provincia Autonoma di Trento Confidi e gestione del rischio di credito Eleonora Broccardo Università degli Studi di Trento 30 novembre 2006 Il territorio, le banche e le imprese

Commissione Regionale della Provincia Autonoma di Trento Confidi e gestione del rischio di credito Eleonora Broccardo Università degli Studi di Trento 30 novembre 2006 Il territorio, le banche e le imprese

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa. Lorenzo Faccincani

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa Lorenzo Faccincani La parte E della Nota Integrativa La parte E della Nota Integrativa al bilancio di esercizio

Le informazioni sui rischi e sulle relative politiche di copertura Parte E della Nota Integrativa Lorenzo Faccincani La parte E della Nota Integrativa La parte E della Nota Integrativa al bilancio di esercizio

La cartolarizzazione. Agg. Ottobre 2015

La cartolarizzazione Agg. Ottobre 2015 La cartolarizzazione dei crediti Caratteristiche e fasi Soggetti coinvolti Le garanzie interne Le garanzie esterne Costi Finalità Effetti La cartolarizzazione dei

La cartolarizzazione Agg. Ottobre 2015 La cartolarizzazione dei crediti Caratteristiche e fasi Soggetti coinvolti Le garanzie interne Le garanzie esterne Costi Finalità Effetti La cartolarizzazione dei

L'equilibrio finanziario e patrimoniale delle banche italiane

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

Corso di Gestione degli Intermediari Finanziari. La cartolarizzazione dei crediti

Corso di Gestione degli Intermediari Finanziari La cartolarizzazione dei crediti Agenda Introduzione Dal monitoraggio ex-post alla gestione dei crediti non performing La cartolarizzazione dei crediti 2

Corso di Gestione degli Intermediari Finanziari La cartolarizzazione dei crediti Agenda Introduzione Dal monitoraggio ex-post alla gestione dei crediti non performing La cartolarizzazione dei crediti 2

La realizzazione di sistemi di rating basati su modelli statistici

La realizzazione di sistemi di rating basati su modelli statistici Rischio di Credito: Rating interni e Cartolarizzazione ABI Roma 23 Novembre 2000 A cosa serve un sistema di rating? Clienti non a rischio

La realizzazione di sistemi di rating basati su modelli statistici Rischio di Credito: Rating interni e Cartolarizzazione ABI Roma 23 Novembre 2000 A cosa serve un sistema di rating? Clienti non a rischio

// 283 // 8. Varie tipologie di modelli organizzativi

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

FAMIGLIA, LAVORO E REDDITO. Luigi Campiglio Benevento 16 marzo 2013

FAMIGLIA, LAVORO E REDDITO Luigi Campiglio Benevento 16 marzo 2013 Nelle società moderne uno solo stipendio non basta, perché i costi fissi di una famiglia sono elevati e crescenti COSTI QUASI-FISSI (ALIMENTARI

FAMIGLIA, LAVORO E REDDITO Luigi Campiglio Benevento 16 marzo 2013 Nelle società moderne uno solo stipendio non basta, perché i costi fissi di una famiglia sono elevati e crescenti COSTI QUASI-FISSI (ALIMENTARI

3. Azioni e tecniche per governare il rating bancario

Sommario SOMMARIO 1. La funzione finanziaria nelle PMI 1.1. Metodologie di analisi finanziaria per la gestione del fattore capitale... 3 1.2. Stadi evolutivi della finanza d impresa... 5 1.3. Carenze finanziarie

Sommario SOMMARIO 1. La funzione finanziaria nelle PMI 1.1. Metodologie di analisi finanziaria per la gestione del fattore capitale... 3 1.2. Stadi evolutivi della finanza d impresa... 5 1.3. Carenze finanziarie

Il factoring nella Base Dati Statistica della Banca d Italia Dicembre 2015

Il factoring nella Base Dati Statistica della Banca d Italia Dicembre 2015 Il rapporto presenta le principali informazioni circa il credito bancario e il factoring disponibili sul sito della Banca d Italia,

Il factoring nella Base Dati Statistica della Banca d Italia Dicembre 2015 Il rapporto presenta le principali informazioni circa il credito bancario e il factoring disponibili sul sito della Banca d Italia,

Il factoring nella Base Dati Statistica della Banca d Italia Giugno 2016

Il factoring nella Base Dati Statistica della Banca d Italia Giugno 2016 Il rapporto presenta le principali informazioni sul credito bancario ed il factoring disponibili sul sito della Banca d Italia,

Il factoring nella Base Dati Statistica della Banca d Italia Giugno 2016 Il rapporto presenta le principali informazioni sul credito bancario ed il factoring disponibili sul sito della Banca d Italia,

LE NUOVE SFIDE PER LE POLITICHE CREDITIZIE

LE NUOVE SFIDE PER LE POLITICHE CREDITIZIE Giuseppe Lusignani Università di Bologna Convegno ABI Rischio di Credito:rating interni e cartolarizzazione Roma, 23 e 24 novembre 2000 STRUTTURA DELL INTERVENTO

LE NUOVE SFIDE PER LE POLITICHE CREDITIZIE Giuseppe Lusignani Università di Bologna Convegno ABI Rischio di Credito:rating interni e cartolarizzazione Roma, 23 e 24 novembre 2000 STRUTTURA DELL INTERVENTO

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

Basilea 2 Terzo Pilastro Informativa al Pubblico anno 2008

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Percorso professionalizzante Responsabile Credito Problematico

www.abiformazione.it Percorso professionalizzante Responsabile Credito Problematico Credito / Prevenzione e gestione del credito non performing Il presidio dei profili di rischio del credito è fondamentale

www.abiformazione.it Percorso professionalizzante Responsabile Credito Problematico Credito / Prevenzione e gestione del credito non performing Il presidio dei profili di rischio del credito è fondamentale

Le esigenze delle Imprese, le risposte delle Banche e dei Professionisti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Conversazioni tra Imprenditori, Professionisti e Banche Linee guida nel rapporto banca/impresa (L arte del rilancio) Le esigenze delle Imprese, le risposte

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Conversazioni tra Imprenditori, Professionisti e Banche Linee guida nel rapporto banca/impresa (L arte del rilancio) Le esigenze delle Imprese, le risposte

RACCOLTA, RISPARMIO GESTITO

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste Risorse finanziarie Raccolta indiretta RACCOLTA BANCARIA Politica

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste Risorse finanziarie Raccolta indiretta RACCOLTA BANCARIA Politica

Congiuntura economica

Congiuntura economica Credito Dati regionali I Trimestre 2017 2 REGIONE AUTONOMA DELLA SARDEGNA 2017 REGIONE AUTONOMA DELLA SARDEGNA Presidenza Servizio della Statistica regionale Viale Trento, 69-09123

Congiuntura economica Credito Dati regionali I Trimestre 2017 2 REGIONE AUTONOMA DELLA SARDEGNA 2017 REGIONE AUTONOMA DELLA SARDEGNA Presidenza Servizio della Statistica regionale Viale Trento, 69-09123

Crescere insieme alle Imprese

Crescere insieme alle Imprese Milano, 3 luglio 2009 Novembre 2008 1 Il credito alle imprese in Italia è ancora in crescita malgrado la recessione PIL e investimenti in ritirata*... 10,0 8,0 6,0 4,0 2,0

Crescere insieme alle Imprese Milano, 3 luglio 2009 Novembre 2008 1 Il credito alle imprese in Italia è ancora in crescita malgrado la recessione PIL e investimenti in ritirata*... 10,0 8,0 6,0 4,0 2,0

NPL: problemi e soluzioni per factoring e leasing

NPL: problemi e soluzioni per factoring e leasing Diego Tavecchia Responsabile Commissioni Tecniche e Relazioni Internazionali - Assifact Beatrice Tibuzzi Responsabile Centro Studi e Statistiche e Area

NPL: problemi e soluzioni per factoring e leasing Diego Tavecchia Responsabile Commissioni Tecniche e Relazioni Internazionali - Assifact Beatrice Tibuzzi Responsabile Centro Studi e Statistiche e Area

SCHEDA INFORMATIVA NAZIONALE: ITALIA

Piano di investimenti per l Europa Situazione attuale Dicembre 2018 SCHEDA INFORMATIVA NAZIONALE: ITALIA IL PIANO JUNCKER IN ITALIA Gli interventi approvati in Italia nell ambito del Fondo europeo per

Piano di investimenti per l Europa Situazione attuale Dicembre 2018 SCHEDA INFORMATIVA NAZIONALE: ITALIA IL PIANO JUNCKER IN ITALIA Gli interventi approvati in Italia nell ambito del Fondo europeo per

Il pricing alle imprese corporate nella realtà italiana

Il pricing alle imprese corporate nella realtà italiana Convegno ABI LA GESTIONE DEL PORTAFOGLIO CREDITI 2002 FINANZIAMENTI ALLE IMPRESE: NUOVE POLITICHE DI PREZZO E NUOVE STRATEGIE COMMERCIALI DELLE BANCHE

Il pricing alle imprese corporate nella realtà italiana Convegno ABI LA GESTIONE DEL PORTAFOGLIO CREDITI 2002 FINANZIAMENTI ALLE IMPRESE: NUOVE POLITICHE DI PREZZO E NUOVE STRATEGIE COMMERCIALI DELLE BANCHE

Il factoring nelle basi informative della Banca d Italia Giugno 2012

Il factoring nelle basi informative della Banca d Italia Giugno 2012 Il presente rapporto presenta le principali informazioni circa il credito bancario e il factoring presenti sul sito della Banca d Italia,

Il factoring nelle basi informative della Banca d Italia Giugno 2012 Il presente rapporto presenta le principali informazioni circa il credito bancario e il factoring presenti sul sito della Banca d Italia,

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Il sostegno alle imprese. Confidi Alto Adige

Il sostegno alle imprese Confidi Alto Adige Presentazione: CONsorzio Garanzia FIDI tra le Piccole e Medie Imprese della Provincia di Bolzano Soc. Coop. Attività: facilitare l accesso al credito delle PMI

Il sostegno alle imprese Confidi Alto Adige Presentazione: CONsorzio Garanzia FIDI tra le Piccole e Medie Imprese della Provincia di Bolzano Soc. Coop. Attività: facilitare l accesso al credito delle PMI

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO

![Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO](/thumbs/62/47704937.jpg "Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO") Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Basilea 2: opportunità e rischi

Basilea 2: opportunità e rischi di Roberto Pasquini Pubblicato il 18 dicembre 2007 A partire dal 1 gennaio 2008 diverranno pienamente operative le norme dell Accordo di Basilea 2 che rappresentano, nel

Basilea 2: opportunità e rischi di Roberto Pasquini Pubblicato il 18 dicembre 2007 A partire dal 1 gennaio 2008 diverranno pienamente operative le norme dell Accordo di Basilea 2 che rappresentano, nel

Debt Advisory. Corporate Service.

Corporate Service Debt Advisory LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Advisory Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44

Corporate Service Debt Advisory LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Advisory Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

Club Finanza d Impresa 13 ottobre 2016 Le assicurazioni del credito: come è visto il debito delle PMI italiane?

Club Finanza d Impresa 13 ottobre 2016 Le assicurazioni del credito: come è visto il debito delle PMI italiane? Assicurazione dei rischi di credito e valutazione di affidabilità delle PMI Dipartimento

Club Finanza d Impresa 13 ottobre 2016 Le assicurazioni del credito: come è visto il debito delle PMI italiane? Assicurazione dei rischi di credito e valutazione di affidabilità delle PMI Dipartimento

FIGURA V.5: SENSITIVITA ALLE IPOTESI MACROECONOMICHE: PRODUTTIVITA E TASSO DI PARTECIPAZIONE (in percentuale del PIL)

") 81 82 FIGURA V.5: SENSITIVITA ALLE IPOTESI MACROECONOMICHE: PRODUTTIVITA E TASSO DI PARTECIPAZIONE (in percentuale del PIL) FIGURA V.6: SENSITIVITA ALLE IPOTESI MACROECONOMICHE: TASSI DI INTERESSE REALE

81 82 FIGURA V.5: SENSITIVITA ALLE IPOTESI MACROECONOMICHE: PRODUTTIVITA E TASSO DI PARTECIPAZIONE (in percentuale del PIL) FIGURA V.6: SENSITIVITA ALLE IPOTESI MACROECONOMICHE: TASSI DI INTERESSE REALE

Il Rating e la comunicazione Banca Impresa. Modena, 5 maggio 2010

Il Rating e la comunicazione Banca Impresa Modena, 5 maggio 2010 Agenda Evoluzione del Sistema di Analisi Evoluzione del Sistema di analisi dell azienda Fase IV: gli elementi di valutazione Fase IV: gli

Il Rating e la comunicazione Banca Impresa Modena, 5 maggio 2010 Agenda Evoluzione del Sistema di Analisi Evoluzione del Sistema di analisi dell azienda Fase IV: gli elementi di valutazione Fase IV: gli

Si schiariscono le ombre sul sistema bancario italiano

Oxford Economics Briefings Tavola rotonda GEI Si schiariscono le ombre sul sistema bancario italiano Elisa Coletti Direzione Studi e Ricerche Milano, 3 giugno 217 Sintesi 1 Minaccia del rischio sistemico

Oxford Economics Briefings Tavola rotonda GEI Si schiariscono le ombre sul sistema bancario italiano Elisa Coletti Direzione Studi e Ricerche Milano, 3 giugno 217 Sintesi 1 Minaccia del rischio sistemico

Il factoring nelle basi informative della Banca d Italia Giugno 2013

Il factoring nelle basi informative della Banca d Italia Giugno 2013 Il rapporto presenta le principali informazioni circa il credito bancario e il factoring disponibili sul sito della Banca d Italia,

Il factoring nelle basi informative della Banca d Italia Giugno 2013 Il rapporto presenta le principali informazioni circa il credito bancario e il factoring disponibili sul sito della Banca d Italia,

Indice. Presentazione. xiii

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Fonti di finanziamento esterne:

Fonti di finanziamento esterne: DEFINIZIONE: Le fonti esterne di finanziamento sono rappresentate da tutti quei debiti che, con diverse modalità e varie scadenze, l impresa accende con i terzi. SONO FONTI

Fonti di finanziamento esterne: DEFINIZIONE: Le fonti esterne di finanziamento sono rappresentate da tutti quei debiti che, con diverse modalità e varie scadenze, l impresa accende con i terzi. SONO FONTI

Indice. Introduzione. xiii. Parte prima Il sistema finanziario 1

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

SITUAZIONE SEMESTRALE al 30 giugno 2016 Banca Alpi Marittime

SITUAZIONE SEMESTRALE al 30 giugno 2016 Banca Alpi Marittime Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti Relazione sulla Situazione

SITUAZIONE SEMESTRALE al 30 giugno 2016 Banca Alpi Marittime Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti Relazione sulla Situazione

Il nuovo modo di fare Impresa e Banca

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

NPL S Non performing loans (prestiti non performanti)

") NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

Indice analitico. Capitolo III IL SISTEMA BANCARIO ITALIANO

439 Prefazione... p. 7 Capitolo I IL SISTEMA BANCARIO ITALIANO 1. La costituzione delle banche e l autorizzazione all esercizio dell attività bancaria...» 9 2. L Albo delle banche e dei gruppi bancari...»

439 Prefazione... p. 7 Capitolo I IL SISTEMA BANCARIO ITALIANO 1. La costituzione delle banche e l autorizzazione all esercizio dell attività bancaria...» 9 2. L Albo delle banche e dei gruppi bancari...»

Risultati al 31 dicembre Incontro con la comunità finanziaria

Risultati al 31 dicembre 2005 Incontro con la comunità finanziaria Milano, 4 aprile 2006 Agenda Il Gruppo Banca Profilo, oggi Banca Profilo: risultati al 31.12.2005 Creazione di valore per gli azionisti

Risultati al 31 dicembre 2005 Incontro con la comunità finanziaria Milano, 4 aprile 2006 Agenda Il Gruppo Banca Profilo, oggi Banca Profilo: risultati al 31.12.2005 Creazione di valore per gli azionisti

Bilancio delle banche

Risk and Accounting Bilancio delle banche Marco Venuti 2017 Agenda La disciplina di riferimento Stato patrimoniale consolidato Conto economico consolidato Prospetto delle variazioni del patrimonio netto

Risk and Accounting Bilancio delle banche Marco Venuti 2017 Agenda La disciplina di riferimento Stato patrimoniale consolidato Conto economico consolidato Prospetto delle variazioni del patrimonio netto

Credito 2020: capire le Banche e farsi capire dai soggetti finanziatori

Credito 2020: capire le Banche e farsi capire dai soggetti finanziatori Matteo Mascolo Alberto Parenti sportello@fidicomet.it, 02/7630021, WWW.FIDICOMET.IT Le difficoltà di accesso al credito per le Mpmi

Credito 2020: capire le Banche e farsi capire dai soggetti finanziatori Matteo Mascolo Alberto Parenti sportello@fidicomet.it, 02/7630021, WWW.FIDICOMET.IT Le difficoltà di accesso al credito per le Mpmi

III Pilastro Informativa al pubblico

III Pilastro Informativa al pubblico 2008 Indice Premessa Tavola 1. Adeguatezza Patrimoniale Tavola 2. Rischio di credito: informazioni generali Tavola 3. Rischio di credito: informazioni relative ai portafogli

III Pilastro Informativa al pubblico 2008 Indice Premessa Tavola 1. Adeguatezza Patrimoniale Tavola 2. Rischio di credito: informazioni generali Tavola 3. Rischio di credito: informazioni relative ai portafogli

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile 2013 Il factoring: principali novità e punti di attenzione Massimo Ferraris Presidente di Assifact

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile 2013 Il factoring: principali novità e punti di attenzione Massimo Ferraris Presidente di Assifact

Il mercato delle obbligazioni per le PMI

Il mercato delle obbligazioni per le PMI Gianmarco Paglietti Ufficio Studi Consorzio camerale per il credito e la finanza, 1 1. Cosa sono? 2. Perché? 3. Come fare? 4. Quanto costa? 5. Cosa è stato fatto?

Il mercato delle obbligazioni per le PMI Gianmarco Paglietti Ufficio Studi Consorzio camerale per il credito e la finanza, 1 1. Cosa sono? 2. Perché? 3. Come fare? 4. Quanto costa? 5. Cosa è stato fatto?

SCHEMI DI SEGNALAZIONE DI MATRICE DEI CONTI. nella sottosezione 1.3 Situazione patrimoniale: altre informazioni viene:

AREA RISORSE INFORMATICHE E RILEVAZIONI STATISTICHE Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 45 AGGIORNAMENTO DELLA CIRCOLARE N. 154 DEL 22.11.1991 Con la presente nota si

AREA RISORSE INFORMATICHE E RILEVAZIONI STATISTICHE Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 45 AGGIORNAMENTO DELLA CIRCOLARE N. 154 DEL 22.11.1991 Con la presente nota si