Misurazione dei rischi nei contratti derivati MARCELLO MINENNA

|

|

|

- Gino Di Mauro

- 5 anni fa

- Visualizzazioni

Transcript

1 Presentazione del Volume Swap tra Banche e Clienti a cura di Daniele Maffeis Misurazione dei rischi nei contratti derivati Marcello Minenna 1 Bond a 6 mesi tasso variabile Mark-to-Market e Probabilità Traiettorie simulate tasso Valore cedola a scadenza 3,0 2,5 2,0 1,5 0,5 0 1 m 2 m 3 m 4 m 5 m 6 m 2 1 1

2 Bond a 6 mesi tasso variabile Traiettorie simulate tasso Valore cedola a scadenza 3 Bond a 6 mesi tasso variabile 3,0% Traiettorie simulate tasso 2,5% 2,0% 1,5% 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Valore cedola a scadenza 1 volta 1 volta 4 2

3 Bond a 6 mesi tasso variabile 3,0% Traiettorie simulate tasso 2,5% 2,0% 1,5% 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Valore cedola a scadenza 1 volta 2 volte 5 1 volta Bond a 6 mesi tasso variabile Traiettorie simulate tasso Valore cedola a scadenza 2 volte 2 volte 3 volte 6 1 volta 1 volta 3

4 Bond a 6 mesi tasso variabile 3,0% Traiettorie simulate tasso 2,5% 2,0% 1,5% 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Valore cedola a scadenza 7 Bond a 6 mesi tasso variabile 3,0% Traiettorie simulate tasso 2,5% 2,0% 1,5% 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Valore rimborso a scadenza (capitale + cedola) 8 4

9 Fair Value 100 SCONTO + MEDIA Quantificazione dei rischi ex-ante VALUTAZIONE DEI CONTRATTI")

5 Bond a 6 mesi tasso variabile 3,0% Traiettorie simulate tasso 2,5% 2,0% 1,5% 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Valore rimborso a scadenza (capitale + cedola) 9 Fair Value 100 SCONTO + MEDIA Quantificazione dei rischi ex-ante VALUTAZIONE DEI CONTRATTI DERIVATI Swap con Collar Ente Locale CC.DD.PP Tasso Fisso CARATTERISTICHE DEL FINANZIAMENTO Stipula: Luglio 2011; Scadenza: Luglio 2026; Importo erogato: ; Tasso fisso: 5,6% (IRS a 15yrs+250 bps); Ammortamento: di tipo Italiano; Flussi: semestrali. 10 5

6 Quantificazione dei rischi ex-ante Tasso Fisso TASSO DI INTERESSE FISSO E NOTO SU TUTTO IL PERIODO 6,00% 5,50% 5,00% 4,50% 4,00% 3,50% 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% 5,6% Totale pagamenti: CERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Quantificazione dei rischi ex-ante Ente Locale Banca variabile con Collar 12 CARATTERISTICHE DEL FINANZIAMENTO Stipula: Luglio 2011; Scadenza: Luglio 2026; Importo erogato: ; Tasso variabile: Euribor 6M bps Tasso massimo applicabile: 7,8% Tasso minimo applicabile: 4,2% Ammortamento: di tipo Italiano; Flussi: semestrali. 6

7 TASSO DI INTERESSE VARIABILE: INCOGNITO ALLA DATA DI STIPULA Euribor 6m+285 bps 7,8% 4,2% variabile con Collar INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Totale pagamenti: Variazione rispetto al TF: -3,41% TASSO DI INTERESSE VARIABILE: INCOGNITO ALLA DATA DI STIPULA Euribor 6m+285 bps 7,8% 4,2% variabile con Collar INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Totale pagamenti: Variazione rispetto al TF: -0,57% 7

; Ammortamento: di tipo Italiano; Flussi: semestrali.")

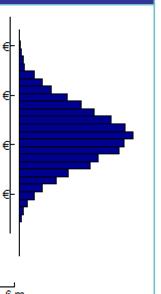

8 TASSO DI INTERESSE VARIABILE: INCOGNITO ALLA DATA DI STIPULA Euribor 6m+285 bps 7,8% variabile con Collar 4,2% INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Totale pagamenti: Variazione rispetto al TF: +4,06% Quantificazione dei rischi ex-ante Fisso vs Variabile con Collar FINANZIAMENTO A TASSO FISSO Stipula: Luglio 2011; Scadenza: Luglio 2026; Importo erogato: ; Tasso fisso: 5,6% (IRS a 15yrs+250 bps); Ammortamento: di tipo Italiano; Flussi: semestrali. FINANZIAMENTO A TASSO VARIABILE + COLLAR Stipula: Luglio 2011; Scadenza: Luglio 2026; Importo erogato: ; Tasso variabile: Euribor 6M bps Tasso massimo applicabile: 7,8% Tasso minimo applicabile: 4,2% Ammortamento: di tipo Italiano; Flussi: semestrali. È importante studiare le potenziali differenze tra i due contratti Distribuzione di probabilità dello swap sintetico 16 8

9 TASSO DI INTERESSE FISSO E NOTO SU TUTTO IL PERIODO 6,00% 5,50% 5,00% 4,50% 4,00% 3,50% 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% 5,6% Fisso vs Variabile con Collar Totale pagamenti: CERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Fisso vs Variabile con Collar FINANZIAMENTO A TASSO FISSO FINANZIAMENTO A TASSO VARIABILE + COLLAR Stipula: Luglio 2011; Stipula: Luglio 2011; Scadenza: Luglio 2026; Scadenza: Luglio 2026; Importo erogato: ; Importo erogato: ; Tasso variabile: Euribor 6M bps Tasso fisso: 5,6% (IRS a 15yrs+250 bps); Tasso massimo applicabile: 7,8% Ammortamento: di tipo Italiano; Tasso minimo applicabile: 4,2% Ammortamento: di tipo Italiano; Flussi: semestrali. Flussi: semestrali. Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) 18-15% -10% -5% 0% 5% 10% 15%

10 VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base 53,87% Fisso vs Variabile con Collar La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 46,13% Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Oneri TV+collar < Oneri TF Oneri TV+collar > Oneri TF 19-15% -10% -5% 0% 5% 10% 15% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale Fisso vs Variabile con Collar Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) 20-15% -10% -5% 0% % 5% 10% 15%

11 Fisso vs Variabile con Collar MEDIA PONDERATA = -155 FAIR VALUE o MARK-TO-MARKET 21 Quantificazione dei rischi ex-ante Fisso vs Variabile con Collar VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI 53,87% ,13% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula) -155 (prossimo a 0) 22 11

12 Quantificazione dei rischi ex-post VALUTAZIONE DEI CONTRATTI DERIVATI Swap con Collar Flusso di Cassa verificatosi: Quantificazione dei rischi ex-post VALUTAZIONE DEI CONTRATTI DERIVATI Swap con Collar Flusso di Cassa verificatosi:

13 Quantificazione dei rischi ex-post VALUTAZIONE DEI CONTRATTI DERIVATI Swap con Collar Flusso di Cassa verificatosi: Flusso di Cassa verificatosi: Qualsiasi assessment ex post, per quanto corretto e dettagliato, qualificherebbe uno dei possibili andamenti dei flussi di cassa al momento della stipula e quindi non può rappresentare in alcuna maniera le caratteristiche di adeguatezza/convenienza e quindi di rischiosità dell operazione in derivati. FAIR VALUE E MARK-TO-MARKET Principi Contabili e rettifiche ammissibili Fair value alcune definizioni Sec (b)-Definition of gross estate; valuation of property (anno 1965) The fair market value is the price at which the property would change hands between a willing buyer and a willing seller, neither being under any compulsion to buy or to sell and both having reasonable knowledge of relevant facts Statements of Financial Accounting Standards No. 157, Fair Value Measurements The price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date IAS 39 - Financial Instruments: Recognition and Measurement Fair value is the amount for which an asset could be exchanged, or a liability settled, between knowledgeable, willing parties in an arm s length transaction IFRS 1 - Appendix A: Definition of Terms Fair value: The amount by which an asset could be exchanged or cancelled a liability among stakeholders and duly informed in a transaction realizable arm's length 26 13

14 Fair value alcune definizioni Level 1 valuation dello IAS 39 Il fair value di uno strumento finanziario quotato in un mercato liquido ed affidabile sarà, quindi, rappresentato dal prezzo al quale quello strumento finanziario è scambiato. Un mercato sarà liquido ed affidabile se gli strumenti finanziari scambiati sono di tipo standard (in termini di condizioni e caratteristiche) ed il numero di contrattazioni sono sufficientemente numerose. Level 2 valuation dello IAS 39 Il fair value di strumenti finanziari non quotati viene determinato mediante un modello comunemente adottato nella prassi e calibrato sui prezzi correnti di mercato di strumenti similari nel rispetto del principio di non arbitraggio (i.e. deve essere in grado di riprodurre iprezzidimercato). 27 Fair value Correzioni ammissibili IAS 39, AG 82 Nel caso di derivati (almeno per gli strumenti ammissibili: swaps, caps, collar) il fair value viene, quindi, determinato partendo dal mark-to-market del mercato interbancario ed applicando a tale valore le opportune correzioni per tener conto delle specificità del contratto Mark-to-market Rischio di tasso mid-ask Rischio di controparte 28 = Fair Value 14

15 Mark-To-Market Mark-to-market Rischio di tasso mid-ask Rischio di controparte Valore del derivato osservabile dalle quotazioni di mercato (nel caso delle strutture ammissibili) ovvero calcolato mediante un modello di pricing che deve tenere conto delle curve dei tassi e delle relative volatilità del mercato interbancario al fine di giungere ad un prezzo di non arbitraggio Fair Value 29 Il mercato degli swaps su tassi di interesse e dei connessi derivati (caps, floors e swaptions) è il mercato in derivati con più alti volumi, seguito dal mercato dei derivati su cambio e dal mercato dei derivati sul credito. Marginali sono i contratti su commodity ed equity. Fonte: BIS Semiannual OTC derivatives statistics Table 19: Amounts outstanding of OTC derivatives Dec 2011 By risk category and instrument (In billions of US dollars) Notional amounts outstanding Instrument Value % total contracts Interest rate contracts 504,098 77,82% of wich Interest rate swaps 402,611 62,15% Foreign exchange contracts 63,349 9,78% Unallocated 42,609 6,58% Credit default swaps 28,633 4,42% Equity-linked 5,982 0,92% Commodity contracts 3,091 0,48% Total contracts 647, ,00% Rischio di tasso Mark-to-market Rischio di tasso mid-ask Rischio di controparte I costi che una banca sostiene per un trade possono essere valutati con un adeguato grado di accuratezza attraverso il bid-ask spread quotato dal mercato Fair Value Se una banca ha bisogno, al fine di rendere economicamente conveniente un operazione, di caricare costi accessori* (differenti dal rischio di controparte) che eccedono il bid-ask spread, si pone automaticamente al di fuori del mercato. Una reiterazione sistematica di questo comportamento, se la banca non è in grado di chiudere contratti con la clientela ad un simile livello di costi, può provocare l uscita della stessa dal mercato. * amministrativi, del personale, remunerazione del capitale, etc

16 Rischio di controparte Mark-to-market Rischio di tasso mid-ask Rischio di controparte Valutazione simmetrica del rischio di controparte, i.e. differenza tra rischio della banca e rischio della controparte Fair Value AG82 IAS 39 L effetto sul fair value (valore equo) del rischio di credito (ossia il premio sul tasso di interesse di base per il rischio di credito) può essere determinato dai prezzi di mercato osservabili per strumenti trattati di diversa qualità creditizia o da tassi di interesse osservabili applicati dai finanziatori per finanziamenti di diverso merito creditizio 31 AG82 IAS 39 Poiché il tasso quale un LIBOR non è un tasso di interesse privo di rischio, la rettifica del rischio di credito appropriata per quel particolare strumento finanziario è determinata sulla base del suo rischio di credito in rapporto al rischio di credito in questo tasso di riferimento. Fair Value Mark-to-market Rischio di tasso mid-ask Rischio di controparte Fair Value Non sono ammissibili ulteriori correzioni che attengono alla sfera interna dell intermediario (es. rischio di funding, rischio modello, costi amministrativi, remunerazione del capitale, ecc.)

L utilizzo di derivati in contratti di finanziamento: analisi quantitativa delle strutture e dei profili di rischio

L utilizzo di derivati in contratti di finanziamento: analisi quantitativa delle strutture e dei profili di rischio MARCELLO MINENNA Le opinioni qui espresse sono esclusivamente dell autore. Le operazioni

L utilizzo di derivati in contratti di finanziamento: analisi quantitativa delle strutture e dei profili di rischio MARCELLO MINENNA Le opinioni qui espresse sono esclusivamente dell autore. Le operazioni

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata.

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata. Marcello Minenna Prof. Marcello Minenna, London Graduate

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata. Marcello Minenna Prof. Marcello Minenna, London Graduate

COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA

COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA ISTRUZIONI METODOLOGICHE per la qualificazione dei rischi e la determinazione dei costi impliciti nei contratti di indebitamento con sottostanti derivati.

COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA ISTRUZIONI METODOLOGICHE per la qualificazione dei rischi e la determinazione dei costi impliciti nei contratti di indebitamento con sottostanti derivati.

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

VALUTAZIONE DEGLI STRUMENTI DERIVATI

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca TEMA Terre Etrusche e di Maremma Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca TEMA Terre Etrusche e di Maremma Credito Cooperativo (delibera C.d.A. n.002 del 07.11.2016) 1 INDICE 1. PREMESSA... 3 2.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca TEMA Terre Etrusche e di Maremma Credito Cooperativo (delibera C.d.A. n.002 del 07.11.2016) 1 INDICE 1. PREMESSA... 3 2.

Le principali differenze contabili internazionali

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le principali differenze contabili internazionali di 1 Le aree critiche per l armonizzazione

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le principali differenze contabili internazionali di 1 Le aree critiche per l armonizzazione

IFRS 13 VALUTAZIONE DEL FAIR VALUE Fair value measurement

IFRS 13 VALUTAZIONE DEL FAIR VALUE Fair value measurement Donatella Busso 1 IFRS 13 FAIR VALUE MEASUREMENT Obiettivi IFRS 13 Definizione e regole generali Attività non finanziarie Gerarchia di determinazione

IFRS 13 VALUTAZIONE DEL FAIR VALUE Fair value measurement Donatella Busso 1 IFRS 13 FAIR VALUE MEASUREMENT Obiettivi IFRS 13 Definizione e regole generali Attività non finanziarie Gerarchia di determinazione

Valutazione, Pricing policy per obbligazioni di propria emissione

Banca Popolare dell Alto Adige società per azioni Sede Legale in Bolzano, Via Macello 55 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214 Iscritta all

Banca Popolare dell Alto Adige società per azioni Sede Legale in Bolzano, Via Macello 55 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214 Iscritta all

Allegato E. A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Allegato E Nota informativa sugli strumenti finanziari derivati della Regione Piemonte, al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n. 203 (Finanziaria 2009) e del

Allegato E Nota informativa sugli strumenti finanziari derivati della Regione Piemonte, al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n. 203 (Finanziaria 2009) e del

OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO

POLICY di PRICING OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO Il prezzo di riacquisto delle obbligazioni è determinato applicando la metodologia di attualizzazione dei flussi di cassa, utilizzando

POLICY di PRICING OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO Il prezzo di riacquisto delle obbligazioni è determinato applicando la metodologia di attualizzazione dei flussi di cassa, utilizzando

REGIONE PUGLIA ANALISI DEL VALORE DI ESTINZIONE SWAP MERRILL LYNCH

REGIONE PUGLIA ANALISI DEL VALORE DI ESTINZIONE SWAP MERRILL LYNCH VALUTAZIONE ALLE CONDIZIONI DI MERCATO DEL 14/12/2016 2 SINTESI DEI RISULTATI... 3 INTRODUZIONE... 4 1 PORTAFOGLIO DI REPLICA... 5 2 CALCOLO

REGIONE PUGLIA ANALISI DEL VALORE DI ESTINZIONE SWAP MERRILL LYNCH VALUTAZIONE ALLE CONDIZIONI DI MERCATO DEL 14/12/2016 2 SINTESI DEI RISULTATI... 3 INTRODUZIONE... 4 1 PORTAFOGLIO DI REPLICA... 5 2 CALCOLO

Sintesi della Policy di valutazione pricing

Sintesi della Policy di valutazione pricing 04 Novembre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA La Banca quota le proprie emissioni obbligazionarie

Sintesi della Policy di valutazione pricing 04 Novembre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA La Banca quota le proprie emissioni obbligazionarie

SINTESI POLICY DI VALUTAZIONE E PRICING OBBLIGAZIONI

SINTESI POLICY DI VALUTAZIONE E PRICING OBBLIGAZIONI Consiglio di amministrazione del 9 febbraio 2018 1 INDICE 1 Premessa... 1 2 Metodologie di valutazione e pricing impiegate... 1 3 Pricing... 3 2 1 Premessa

SINTESI POLICY DI VALUTAZIONE E PRICING OBBLIGAZIONI Consiglio di amministrazione del 9 febbraio 2018 1 INDICE 1 Premessa... 1 2 Metodologie di valutazione e pricing impiegate... 1 3 Pricing... 3 2 1 Premessa

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Pitigliano **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Pitigliano ********** Cda del 28 Dicembre 2011 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Pitigliano ********** Cda del 28 Dicembre 2011 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Pontassieve

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Pontassieve Dicembre 2011 Aggiornata nel Gennaio 2013 Aggiornata nel Novembre 2014 Aggiornata

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Pontassieve Dicembre 2011 Aggiornata nel Gennaio 2013 Aggiornata nel Novembre 2014 Aggiornata

Procedura di pricing degli strumenti finanziari negoziati in conto proprio

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

REGOLAMENTO DI GRUPPO IN MATERIA DI FORMAZIONE DEI PREZZI E SCAMBIO DELLE OBBLIGAZIONI EMESSE

REGOLAMENTO DI GRUPPO IN MATERIA DI FORMAZIONE DEI PREZZI E SCAMBIO DELLE OBBLIGAZIONI EMESSE APPROVATO CON DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO IN DATA 17 APRILE 2014 ULTIMA

REGOLAMENTO DI GRUPPO IN MATERIA DI FORMAZIONE DEI PREZZI E SCAMBIO DELLE OBBLIGAZIONI EMESSE APPROVATO CON DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO IN DATA 17 APRILE 2014 ULTIMA

Misurazione dei rischi nei contratti derivati

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Anghiari e Stia Credito Cooperativo sc 12/2015.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Anghiari e Stia Credito Cooperativo sc 12/2015 dicembre 2015 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Anghiari e Stia Credito Cooperativo sc 12/2015 dicembre 2015 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca dell Elba. Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca dell Elba Credito Cooperativo ********** Delibera CDA del 19 dicembre 2011 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca dell Elba Credito Cooperativo ********** Delibera CDA del 19 dicembre 2011 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI

Documento di Sintesi

BANCA VALDICHIANA CREDITO COOPERATIVO DI CHIUSI E MONTEPULCIANO Policy di valutazione e pricing delle obbligazioni emesse da Banca Valdichiana Credito Cooperativo Tosco Umbro sc,banca di Credito Cooperativo

BANCA VALDICHIANA CREDITO COOPERATIVO DI CHIUSI E MONTEPULCIANO Policy di valutazione e pricing delle obbligazioni emesse da Banca Valdichiana Credito Cooperativo Tosco Umbro sc,banca di Credito Cooperativo

Roma, 22 febbraio RELATORE: Luca Provaroni

Roma, 22 febbraio 2017 RELATORE: Luca Provaroni OIC 19 OIC 15 - CREDITI E DEBITI COSTO AMMORTIZZATO ART. 2426, comma 1, n. 8: I crediti sono rilevati in bilancio secondo il criterio del costo ammortizzato,

Roma, 22 febbraio 2017 RELATORE: Luca Provaroni OIC 19 OIC 15 - CREDITI E DEBITI COSTO AMMORTIZZATO ART. 2426, comma 1, n. 8: I crediti sono rilevati in bilancio secondo il criterio del costo ammortizzato,

Sintesi della Policy di valutazione pricing delle obbligazioni emesse del Banco Fiorentino Credito Cooperativo Mugello, Impruneta e Signa **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse del Banco Fiorentino Credito Cooperativo Mugello, Impruneta e Signa ********** 01 Luglio 2016 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse del Banco Fiorentino Credito Cooperativo Mugello, Impruneta e Signa ********** 01 Luglio 2016 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Strumenti finanziari. Università di Bergamo AA

Strumenti finanziari Università di Bergamo AA 2013-2014 Andamenti di mercato riflessi negli IAS 32 & 39 Principi chiave Armonizzazione del mercato Aumento della complessità Informativa dettagliata Tutti

Strumenti finanziari Università di Bergamo AA 2013-2014 Andamenti di mercato riflessi negli IAS 32 & 39 Principi chiave Armonizzazione del mercato Aumento della complessità Informativa dettagliata Tutti

PCI Laurea Specialistica in Consulenza Professionale per le Aziende. 7 Lezione IFRS 13: fair value measurment. Bari 19 Marzo 2014

PCI Laurea Specialistica in Consulenza Professionale per le Aziende 7 Lezione IFRS 13: fair value measurment Bari 19 Marzo 2014 AGENDA 1. L ambito di applicazione 2. Le motivazioni 3. L IFRS 13: fair value

PCI Laurea Specialistica in Consulenza Professionale per le Aziende 7 Lezione IFRS 13: fair value measurment Bari 19 Marzo 2014 AGENDA 1. L ambito di applicazione 2. Le motivazioni 3. L IFRS 13: fair value

Fair Value Measurement

Gruppo Generali - Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2015 Fair Value Measurement L IFRS 13 - Fair Value Measurement fornisce indicazioni sulla valutazione al fair value nonché

Gruppo Generali - Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2015 Fair Value Measurement L IFRS 13 - Fair Value Measurement fornisce indicazioni sulla valutazione al fair value nonché

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Masiano

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Masiano ********** Delibera 22/12/2014 Policy di Pricing Banca di Credito Cooperativo di Masiano

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Masiano ********** Delibera 22/12/2014 Policy di Pricing Banca di Credito Cooperativo di Masiano

Derivati su cambi e tassi di interesse

23/11/2016 Corso di Formazione Gli strumenti derivati per la gestione dei rischi finanziari in azienda: profili gestionali quantitativi giuricidici contabili Derivati su cambi e tassi di interesse La prospettiva

23/11/2016 Corso di Formazione Gli strumenti derivati per la gestione dei rischi finanziari in azienda: profili gestionali quantitativi giuricidici contabili Derivati su cambi e tassi di interesse La prospettiva

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse da Banca Cras

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse da Banca Cras In vigore a far data dal 01/05/17 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

Sintesi della Policy di valutazione e pricing delle obbligazioni emesse da Banca Cras In vigore a far data dal 01/05/17 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

STRUMENTI FINANZIARI DERIVATI

RENDICONTO DELLA GESTIONE 2014 STRUMENTI FINANZIARI DERIVATI Nota allegata al Rendiconto di Gestione 2014 (art. 62 comma 8 L.133/2008, come sostituito dall art. 3 comma 1 della Legge Finanziaria 2009)

RENDICONTO DELLA GESTIONE 2014 STRUMENTI FINANZIARI DERIVATI Nota allegata al Rendiconto di Gestione 2014 (art. 62 comma 8 L.133/2008, come sostituito dall art. 3 comma 1 della Legge Finanziaria 2009)

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI 1 I MERCATI FINANZIARI: ALCUNE DEFINIZIONI -EURIBOR (Euro Interbank Offered Rate): - è il tasso di interesse prevalente sul mercato dei depositi interbancari per

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI 1 I MERCATI FINANZIARI: ALCUNE DEFINIZIONI -EURIBOR (Euro Interbank Offered Rate): - è il tasso di interesse prevalente sul mercato dei depositi interbancari per

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2016 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2016 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Strumenti derivati e operazioni di copertura (Hedge Accounting)

") Strumenti derivati e operazioni di copertura (Hedge Accounting) Rappresentazione derivati - SP B) Immobilizzazioni III) Immobilizzazioni finanziarie 4) Strumenti finanziari derivati attivi C) Attivo circolante

Strumenti derivati e operazioni di copertura (Hedge Accounting) Rappresentazione derivati - SP B) Immobilizzazioni III) Immobilizzazioni finanziarie 4) Strumenti finanziari derivati attivi C) Attivo circolante

SDA Bocconi School of Management. Danilo Drago. unità didattica n. 4 INTEREST RATE SWAP. Copyright SDA Bocconi, Milano

Danilo Drago unità didattica n. 4 INTEREST RATE SWAP Copyright SDA Bocconi, Milano INTEREST RATE SWAP Un interest rate swap (IRS) è un contratto in base al quale due controparti si accordano per scambiarsi

Danilo Drago unità didattica n. 4 INTEREST RATE SWAP Copyright SDA Bocconi, Milano INTEREST RATE SWAP Un interest rate swap (IRS) è un contratto in base al quale due controparti si accordano per scambiarsi

STRATEGIA DI COLLOCAMENTO E NEGOZIAZIONE OBBLIGAZIONI BANCA

STRATEGIA DI COLLOCAMENTO E NEGOZIAZIONE OBBLIGAZIONI BANCA Regolamento 017/2017 V1 Versione Data Redatto da Approvato da 1 28/09/2017 Sandro Vandoni, Funzione Finanza Consiglio d Amministrazione Documento

STRATEGIA DI COLLOCAMENTO E NEGOZIAZIONE OBBLIGAZIONI BANCA Regolamento 017/2017 V1 Versione Data Redatto da Approvato da 1 28/09/2017 Sandro Vandoni, Funzione Finanza Consiglio d Amministrazione Documento

Policy di valutazione e pricing delle obbligazioni emesse dalla BCC UMBRIA Credito Cooperativo. Documento di sintesi

Policy di valutazione e pricing delle obbligazioni emesse dalla BCC UMBRIA Credito Cooperativo Documento di sintesi Edizione Agosto 2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING...

Policy di valutazione e pricing delle obbligazioni emesse dalla BCC UMBRIA Credito Cooperativo Documento di sintesi Edizione Agosto 2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING...

Prospettive economiche e finanziarie dell impresa Impatto contabile: expected vs incurred losses

Prospettive economiche e finanziarie dell impresa Impatto contabile: expected vs incurred losses Convegno Nazionale OIV Valutazione, Bilancio e Revisione: tre prospettive complementari 19 Dicembre 2016

Prospettive economiche e finanziarie dell impresa Impatto contabile: expected vs incurred losses Convegno Nazionale OIV Valutazione, Bilancio e Revisione: tre prospettive complementari 19 Dicembre 2016

Coperture plain vanilla e coperture esotiche: opportunità e rischi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Allegato al Bilancio di Previsione

Nota informativa sugli strumenti finanziari derivati del Comune di Perugia, allegata al Bilancio previsionale per gli esercizi finanziari 2019, 2020 e 2021, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

Nota informativa sugli strumenti finanziari derivati del Comune di Perugia, allegata al Bilancio previsionale per gli esercizi finanziari 2019, 2020 e 2021, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

Documento Informativo sui Servizi di Consulenza in prodotti Derivati OTC denominati otc light e otc business

Documento Informativo sui Servizi di Consulenza in prodotti Derivati OTC denominati otc light e otc business Sommario 1. PRINCIPI GENERALI... 3 1.1 I PRODOTTI FINANZIARI DERIVATI OTC... 3 1.2 IL CONTENUTO

Documento Informativo sui Servizi di Consulenza in prodotti Derivati OTC denominati otc light e otc business Sommario 1. PRINCIPI GENERALI... 3 1.1 I PRODOTTI FINANZIARI DERIVATI OTC... 3 1.2 IL CONTENUTO

Roma, 25 gennaio RELATORE: Luca Provaroni

Roma, 25 gennaio 2016 RELATORE: Luca Provaroni Strumento finanziario derivato (definizione ex IAS 39) E uno strumento finanziario (o altro contratto) che possiede, contemporaneamente, le seguenti tre caratteristiche:

Roma, 25 gennaio 2016 RELATORE: Luca Provaroni Strumento finanziario derivato (definizione ex IAS 39) E uno strumento finanziario (o altro contratto) che possiede, contemporaneamente, le seguenti tre caratteristiche:

RIALZISTA - Posizione Lunga vince con ST>Ft0

RIALZISTA - Posizione Lunga vince con ST>Ft0 ACQUISTA il forword in t=0 al pz Ft0 = 100 con consegna a t=1; VINCE se il pz corrente del sottostante (St1) E >100; PERDE se il pz corrente del sottostante

RIALZISTA - Posizione Lunga vince con ST>Ft0 ACQUISTA il forword in t=0 al pz Ft0 = 100 con consegna a t=1; VINCE se il pz corrente del sottostante (St1) E >100; PERDE se il pz corrente del sottostante

Definizione di strumenti finanziari e contratti assicurativi

Risk and Accounting Definizione di strumenti finanziari e contratti assicurativi Marco Venuti 2017 Agenda Stato dell arte Definizione strumento finanziario Strumenti derivati impliciti Contratti e rischi

Risk and Accounting Definizione di strumenti finanziari e contratti assicurativi Marco Venuti 2017 Agenda Stato dell arte Definizione strumento finanziario Strumenti derivati impliciti Contratti e rischi

INTEREST RATE SWAP: VARIANTI ALLO SCHEMA BASE

Danilo Drago unità didattica n. 5 INTEREST RATE SWAP: VARIANTI ALLO SCHEMA BASE Copyright SDA Bocconi, Milano TIPOLOGIE DI INTEREST RATE SWAP Basis swap entrambe le controparti effettuano pagamenti indicizzati

Danilo Drago unità didattica n. 5 INTEREST RATE SWAP: VARIANTI ALLO SCHEMA BASE Copyright SDA Bocconi, Milano TIPOLOGIE DI INTEREST RATE SWAP Basis swap entrambe le controparti effettuano pagamenti indicizzati

Si riporta di seguito il significato di alcuni termini finanziari ripetuti nei capitoli successivi:

Nota informativa sugli strumenti finanziari derivati del Comune di Perugia, allegata al Rendiconto per l esercizio 2017, ai sensi dell articolo 62, del decreto legge 25 giugno 2008, n. 112 e del principio

Nota informativa sugli strumenti finanziari derivati del Comune di Perugia, allegata al Rendiconto per l esercizio 2017, ai sensi dell articolo 62, del decreto legge 25 giugno 2008, n. 112 e del principio

Linee guida ABI-Assosim-Federcasse sui prodotti illiquidi: la Policy di valutazione e pricing, le misure di trasparenza

Convegno Prodotti illiquidi. Linee guida di ABI ASSOSIM- FEDERCASSE organizzato da NCTM Studio Legale Associato Linee guida ABI-Assosim-Federcasse sui prodotti illiquidi: la Policy di valutazione e pricing,

Convegno Prodotti illiquidi. Linee guida di ABI ASSOSIM- FEDERCASSE organizzato da NCTM Studio Legale Associato Linee guida ABI-Assosim-Federcasse sui prodotti illiquidi: la Policy di valutazione e pricing,

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Approvata dal Consiglio di Amministrazione in data 25 giugno 2015 INDICE 1. PREMESSA...1 2. CARATTERISTICHE DELLE METODOLOGIE

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Approvata dal Consiglio di Amministrazione in data 25 giugno 2015 INDICE 1. PREMESSA...1 2. CARATTERISTICHE DELLE METODOLOGIE

Il credito fondiario tra strumenti di funding e caratteristiche della domanda. Raffaele Rinaldi Responsabile Settore Crediti Corporate

Il credito fondiario tra strumenti di funding e caratteristiche della domanda Raffaele Rinaldi Responsabile Settore Crediti Corporate Roma, 30 Ottobre 2007 La catena del valore nel mortgage credit FUNDING

Il credito fondiario tra strumenti di funding e caratteristiche della domanda Raffaele Rinaldi Responsabile Settore Crediti Corporate Roma, 30 Ottobre 2007 La catena del valore nel mortgage credit FUNDING

POLICY DI PRICING SINTETICA

Cassa di Risparmio di San Miniato S.p.A. POLICY DI PRICING SINTETICA DELLE OBBLIGAZIONI DI PROPRIA EMISSIONE pag. 1 Approvato dal CdA in data 21 febbraio 2017 1. PREMESSA Come previsto dalla Comunicazione

Cassa di Risparmio di San Miniato S.p.A. POLICY DI PRICING SINTETICA DELLE OBBLIGAZIONI DI PROPRIA EMISSIONE pag. 1 Approvato dal CdA in data 21 febbraio 2017 1. PREMESSA Come previsto dalla Comunicazione

Stima del fair value di strumenti finanziari derivati

www.pwc.com/it Stima del fair value di strumenti finanziari derivati Genova, 2 ottobre 2017 Agenda Introduzione Definizione di fair value e principali componenti Esempi di stima del fair value risk-free

www.pwc.com/it Stima del fair value di strumenti finanziari derivati Genova, 2 ottobre 2017 Agenda Introduzione Definizione di fair value e principali componenti Esempi di stima del fair value risk-free

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008

Comune di Prato Rendiconto delle gestione 2012 Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi dell Operazione di Swap. Una precisa e corretta valutazione delle operazioni

Comune di Prato Rendiconto delle gestione 2012 Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi dell Operazione di Swap. Una precisa e corretta valutazione delle operazioni

Credito Lombardo Veneto S.p.A.

POLICY DI VALUTAZIONE E DI PRICING PER L EMISSIONE/NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 21/05/2013 Sede legale: 25125 Brescia via

POLICY DI VALUTAZIONE E DI PRICING PER L EMISSIONE/NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 21/05/2013 Sede legale: 25125 Brescia via

Derivati: aspetti contabili e fiscali

Derivati: aspetti contabili e fiscali di Vincenzo D'Andò Pubblicato il 16 ottobre 2010 Prodotti derivati: Aspetti contabili e fiscali I meccanismi finanziari e di mercato che regolano e governano i prodotti

Derivati: aspetti contabili e fiscali di Vincenzo D'Andò Pubblicato il 16 ottobre 2010 Prodotti derivati: Aspetti contabili e fiscali I meccanismi finanziari e di mercato che regolano e governano i prodotti

BANCA D ITALIA AMMINISTRAZIONE CENTRALE. Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2004 La Banca d Italia comunica

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine dicembre 2004 La Banca d Italia comunica

A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Nota informativa sugli strumenti finanziari derivati del Comune Campi Bisenzio, allegata al Bilancio previsionale per gli esercizi finanziari 2017, 2018 e 2019, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

Nota informativa sugli strumenti finanziari derivati del Comune Campi Bisenzio, allegata al Bilancio previsionale per gli esercizi finanziari 2017, 2018 e 2019, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Nota informativa sugli strumenti finanziari derivati del Comune Campi Bisenzio, allegata al Bilancio previsionale per gli esercizi finanziari 2016, 2017 e 2018, ai sensi dell articolo 62, del decreto legge

Nota informativa sugli strumenti finanziari derivati del Comune Campi Bisenzio, allegata al Bilancio previsionale per gli esercizi finanziari 2016, 2017 e 2018, ai sensi dell articolo 62, del decreto legge

dell impresa industriale DW+IR.ias DW+IR DW+CR.ias DW+CR

dell impresa industriale DW+IR.ias DW+IR DW+CR.ias DW+CR 1 DW+System Corporate Financial Risk Management DW+System Soluzioni Applicative 3 DW+System Quadrante funzionale 4 DW+CR Currency Risk Management

dell impresa industriale DW+IR.ias DW+IR DW+CR.ias DW+CR 1 DW+System Corporate Financial Risk Management DW+System Soluzioni Applicative 3 DW+System Quadrante funzionale 4 DW+CR Currency Risk Management

Università degli Studi di Parma. Temi speciali di bilancio. Operazioni finanziarie: cenni. Agenda

Università degli Studi di Parma Temi speciali di bilancio Operazioni finanziarie: cenni Agenda 1) Introduzione agli strumenti finanziari 2) Normativa di riferimento 3) IRS 4) Trattamento contabile ITA

Università degli Studi di Parma Temi speciali di bilancio Operazioni finanziarie: cenni Agenda 1) Introduzione agli strumenti finanziari 2) Normativa di riferimento 3) IRS 4) Trattamento contabile ITA

Casi aziendali di applicazione dell IFRS13

Casi aziendali di applicazione dell IFRS1 Giuseppe Aurilio Dottore Commercialista e Revisore Contabile Impatti sul bilancio il caso FNM 1 attività e passività rilevate nell ambito di business combination

Casi aziendali di applicazione dell IFRS1 Giuseppe Aurilio Dottore Commercialista e Revisore Contabile Impatti sul bilancio il caso FNM 1 attività e passività rilevate nell ambito di business combination

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 08 GIUGNO 2016

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 08 GIUGNO 2016 PREMESSA Il presente documento definisce ed illustra

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 08 GIUGNO 2016 PREMESSA Il presente documento definisce ed illustra

Fondi di Fondi Hedge e i rischi connessi alla valutazione

La valutazione degli attivi illiquidi detenuti dagli intermediari finanziari Fondi di Fondi Hedge e i rischi connessi alla valutazione Valerio Matriciani Man Investments AG 12.7.2012 Milano, Corso Europa,

La valutazione degli attivi illiquidi detenuti dagli intermediari finanziari Fondi di Fondi Hedge e i rischi connessi alla valutazione Valerio Matriciani Man Investments AG 12.7.2012 Milano, Corso Europa,

Il calcolo del CVA/DVA/FVA ed una sua semplice estensione al XVA

Il calcolo del CVA/DVA/FVA ed una sua semplice estensione al XVA Roberto Torresetti, Lorenzo Giada (*) Risk Management, Banca Carige Roma, 23-24 Giugno 2015 (*) Le opinioni qui espresse sono proprie degli

Il calcolo del CVA/DVA/FVA ed una sua semplice estensione al XVA Roberto Torresetti, Lorenzo Giada (*) Risk Management, Banca Carige Roma, 23-24 Giugno 2015 (*) Le opinioni qui espresse sono proprie degli

A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Nota informativa sugli strumenti finanziari derivati del Comune Campi Bisenzio, allegata al Bilancio previsionale per gli esercizi finanziari 2018, 2019 e 2020, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

Nota informativa sugli strumenti finanziari derivati del Comune Campi Bisenzio, allegata al Bilancio previsionale per gli esercizi finanziari 2018, 2019 e 2020, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

DOCUMENTO DI SINTESI SULLA POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI (PO) DI PROPRIA EMISSIONE

DI PROPRIA EMISSIONE") DOCUMENTO DI SINTESI SULLA POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI (PO) DI PROPRIA EMISSIONE PROPRIETÁ DEL DOCUMENTO: Nome file: FIN_MD_129_001_DDS_POLICY_VAL_PRICING Descrizione: Documento

DOCUMENTO DI SINTESI SULLA POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI (PO) DI PROPRIA EMISSIONE PROPRIETÁ DEL DOCUMENTO: Nome file: FIN_MD_129_001_DDS_POLICY_VAL_PRICING Descrizione: Documento

Gli Strumenti Finanziari secondo. Il Principio Contabile Internazionale IAS 39

Gli Strumenti Finanziari secondo Il Principio Contabile Internazionale IAS 39 Relatore: Dott. Stefano Grumolato Verona, 26 maggio 2006 Overview dell intervento 1. Gli strumenti finanziari cui si applica

Gli Strumenti Finanziari secondo Il Principio Contabile Internazionale IAS 39 Relatore: Dott. Stefano Grumolato Verona, 26 maggio 2006 Overview dell intervento 1. Gli strumenti finanziari cui si applica

Nota informativa sugli strumenti finanziari derivati della Regione Molise, allegata al Rendiconto Generale 2015, ai sensi dell Art.

Nota informativa sugli strumenti finanziari derivati della Regione Molise, allegata al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n.203 (Finanziaria 2009) e del principio

Nota informativa sugli strumenti finanziari derivati della Regione Molise, allegata al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n.203 (Finanziaria 2009) e del principio

Tavola 9 Rischio di controparte

Tavola 9 Rischio di controparte Informativa qualitativa In Mediobanca gestionalmente il rischio di controparte viene misurato in termini di valore di mercato potenziale atteso, svincolandosi così dalla

Tavola 9 Rischio di controparte Informativa qualitativa In Mediobanca gestionalmente il rischio di controparte viene misurato in termini di valore di mercato potenziale atteso, svincolandosi così dalla

Tesoreria, Finanza e Risk Management per gli Enti Locali. Analisi del Debito

Tesoreria, Finanza e Risk Management per gli Enti Locali Analisi del Debito COMUNE DI MONTECATINI TERME 3 giugno 2008 1. Introduzione La valutazione del debito del Comune di Montecatini Terme è stata elaborata

Tesoreria, Finanza e Risk Management per gli Enti Locali Analisi del Debito COMUNE DI MONTECATINI TERME 3 giugno 2008 1. Introduzione La valutazione del debito del Comune di Montecatini Terme è stata elaborata

Hedge accounting (IFRS 9)

") Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale Hedge accounting (IFRS 9) di 1 Definizione di copertura L IFRS 9 prevede specifici criteri

Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale Hedge accounting (IFRS 9) di 1 Definizione di copertura L IFRS 9 prevede specifici criteri

Regolamento della attività di Internalizzatore Sistematico. svolta da UNIPOL Banca S.p.A.

Regolamento della attività di Internalizzatore Sistematico svolta da UNIPOL Banca S.p.A. Bologna, 17 ottobre 2012 INDICE 1. Soggetto organizzatore... 3 2. Data di inizio della attività... 3 3. Organizzazione

Regolamento della attività di Internalizzatore Sistematico svolta da UNIPOL Banca S.p.A. Bologna, 17 ottobre 2012 INDICE 1. Soggetto organizzatore... 3 2. Data di inizio della attività... 3 3. Organizzazione

La valutazione e rappresentazione nel bilancio IFRS dell investimento in titoli

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CRISI FINANZIARIA: valutazione e controllo dei titoli in portafoglio La valutazione e rappresentazione nel bilancio IFRS dell investimento in titoli Raffaella

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CRISI FINANZIARIA: valutazione e controllo dei titoli in portafoglio La valutazione e rappresentazione nel bilancio IFRS dell investimento in titoli Raffaella

POLICY DI PRICING II Aggiornamento

POLICY DI PRICING II Aggiornamento Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale Centrofiemme Cavalese BCC Soc. Coop. Aggiornamento

POLICY DI PRICING II Aggiornamento Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale Centrofiemme Cavalese BCC Soc. Coop. Aggiornamento

Paragrafo 7 Rischio di controparte

Paragrafo 7 Rischio di controparte Informativa qualitativa Il rischio di controparte viene misurato in termini di esposizione potenziale futura del valore di mercato, con un metodo simulativo basato sulle

Paragrafo 7 Rischio di controparte Informativa qualitativa Il rischio di controparte viene misurato in termini di esposizione potenziale futura del valore di mercato, con un metodo simulativo basato sulle

Ragioneria Generale e Applicata. Crediti

Crediti 1 Caratteri economico-aziendali Rappresentano il diritto a ricevere determinate somme ad una data scadenza da soggetti identificati Distinzioni: in base alla natura economica in base al soggetto

Crediti 1 Caratteri economico-aziendali Rappresentano il diritto a ricevere determinate somme ad una data scadenza da soggetti identificati Distinzioni: in base alla natura economica in base al soggetto

POLICY PER LA FORMAZIONE DEI PREZZI

POLICY PER LA FORMAZIONE DEI PREZZI APPROVATO DAL CONSIGLIO DI AMMINISTRAZIONE NELLA SEDUTA DEL 19/12/2017 09/08/2018 REG21 - ALL.H.1 INDICE 1. PREMESSA... 3 2. ESECUZIONE E TRASMISSIONE ORDINI... 3 3.

POLICY PER LA FORMAZIONE DEI PREZZI APPROVATO DAL CONSIGLIO DI AMMINISTRAZIONE NELLA SEDUTA DEL 19/12/2017 09/08/2018 REG21 - ALL.H.1 INDICE 1. PREMESSA... 3 2. ESECUZIONE E TRASMISSIONE ORDINI... 3 3.

Policy di valutazione e pricing. - obbligazioni ordinarie -

Policy di valutazione e pricing - obbligazioni ordinarie - Luglio 2015 Approvata con delibera Cda dell 8 luglio 2015 INDICE 1 POLITICA DI VALUTAZIONE E PRICING... 3 1.1 CARATTERISTICHE DELLE METODOLOGIE

Policy di valutazione e pricing - obbligazioni ordinarie - Luglio 2015 Approvata con delibera Cda dell 8 luglio 2015 INDICE 1 POLITICA DI VALUTAZIONE E PRICING... 3 1.1 CARATTERISTICHE DELLE METODOLOGIE

4 Gestione dei rischi

4 Gestione dei rischi La strategia del Gruppo nella gestione dei rischi è finalizzata a minimizzare potenziali effetti negativi sulle performance finanziarie del Gruppo. Alcune tipologie di rischio sono

4 Gestione dei rischi La strategia del Gruppo nella gestione dei rischi è finalizzata a minimizzare potenziali effetti negativi sulle performance finanziarie del Gruppo. Alcune tipologie di rischio sono

Politica di valutazione e pricing della BCC Sen. Pietro Grammatico di Paceco

Politica di valutazione e pricing della BCC Sen. Pietro Grammatico di Paceco Adottata con delibera del C.d.A. del 14/11/2012 Indice Premessa... 3 Metodologia di pricing dei PO di propria emissione... 4

Politica di valutazione e pricing della BCC Sen. Pietro Grammatico di Paceco Adottata con delibera del C.d.A. del 14/11/2012 Indice Premessa... 3 Metodologia di pricing dei PO di propria emissione... 4

A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Nota informativa sugli strumenti finanziari derivati del Comune di Campi Bisenzio, allegata al Rendiconto Generale 2016, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n.203 (Finanziaria 2009) e

Nota informativa sugli strumenti finanziari derivati del Comune di Campi Bisenzio, allegata al Rendiconto Generale 2016, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n.203 (Finanziaria 2009) e

1º Convegno Nazionale

Programma www.almaiura.it 1º Convegno Nazionale sulla Finanza Derivata Venerdì 11 aprile 9.30-10.00 La definizione dei contratti derivati Prof. Avv. Francesco Caputo Nassetti Avvocato e Professore a contratto

Programma www.almaiura.it 1º Convegno Nazionale sulla Finanza Derivata Venerdì 11 aprile 9.30-10.00 La definizione dei contratti derivati Prof. Avv. Francesco Caputo Nassetti Avvocato e Professore a contratto

A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Nota informativa sugli strumenti finanziari derivati del Comune di Orvieto, allegata al Bilancio previsionale per gli esercizi finanziari 2017, 2018 e 2019, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

Nota informativa sugli strumenti finanziari derivati del Comune di Orvieto, allegata al Bilancio previsionale per gli esercizi finanziari 2017, 2018 e 2019, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre

COMUNICATO AI SENSI DELL ART. 114 COMMA 5 D. LGS. N.58/1998 INFORMAZIONI SU RICHIESTA DELLA CONSOB

COMUNICATO AI SENSI DELL ART. 114 COMMA 5 D. LGS. N.58/1998 INFORMAZIONI SU RICHIESTA DELLA CONSOB Siena, 23 Aprile 2014 Le seguenti informazioni sono fornite su richiesta della Consob del 18 aprile 2014

COMUNICATO AI SENSI DELL ART. 114 COMMA 5 D. LGS. N.58/1998 INFORMAZIONI SU RICHIESTA DELLA CONSOB Siena, 23 Aprile 2014 Le seguenti informazioni sono fornite su richiesta della Consob del 18 aprile 2014

PROCESSO DELLA FINANZA E DEL RISPARMIO

PROCESSO DELLA FINANZA E DEL RISPARMIO CASSA RURALE ALTO GARDA Metodologia di Valutazione e di pricing e regole interne per la negoziazione di propri prestiti obbligazionari Metodologia di Valutazione

PROCESSO DELLA FINANZA E DEL RISPARMIO CASSA RURALE ALTO GARDA Metodologia di Valutazione e di pricing e regole interne per la negoziazione di propri prestiti obbligazionari Metodologia di Valutazione

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

LE OPERAZIONI TRANSNAZIONALI DI RISTRUTTURAZIONE DEI DEBITI

DOTTORATO DI RICERCA IN DOTTRINE GENERALI DEL DIRITTO SCUOLA DOTTORALE INTERATENEO IN SCIENZE GIURIDICHE CA FOSCARI SUMMER SCHOOL IV EDIZIONE PUGNOCHIUSO 8-9 LUGLIO UNIVERSITÀ DEGLI STUDI DI FOGGIA DIPARTIMENTO

DOTTORATO DI RICERCA IN DOTTRINE GENERALI DEL DIRITTO SCUOLA DOTTORALE INTERATENEO IN SCIENZE GIURIDICHE CA FOSCARI SUMMER SCHOOL IV EDIZIONE PUGNOCHIUSO 8-9 LUGLIO UNIVERSITÀ DEGLI STUDI DI FOGGIA DIPARTIMENTO

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo. Svia Salaria srl. Strategie di copertura rischio tasso

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Svia Salaria srl Strategie di copertura rischio tasso Roma 20 Aprile 2010 2 Indice Analisi della posizione Le possibili

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Svia Salaria srl Strategie di copertura rischio tasso Roma 20 Aprile 2010 2 Indice Analisi della posizione Le possibili

A) Informazioni sull entità e natura dei contratti derivati

Informazioni sull entità e natura dei contratti derivati") Nota informativa sugli strumenti finanziari derivati del Comune di Campi Bisenzio, allegata al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n.203 (Finanziaria 2009) A)

Nota informativa sugli strumenti finanziari derivati del Comune di Campi Bisenzio, allegata al Rendiconto Generale 2015, ai sensi dell Art. 3, Comma 8 Legge 22 dicembre 2008, n.203 (Finanziaria 2009) A)

Macerata, 7 ottobre 2005. Prof. Marco Allegrini allegrin@ec.unipi.it

Macerata, 7 ottobre 2005 Prof. Marco Allegrini allegrin@ec.unipi.it L inadeguatezza del criterio del costo per gli strumenti finanziari Significativa pare la posizione espressa dallo IASC nella newsletter

Macerata, 7 ottobre 2005 Prof. Marco Allegrini allegrin@ec.unipi.it L inadeguatezza del criterio del costo per gli strumenti finanziari Significativa pare la posizione espressa dallo IASC nella newsletter

SUPPLEMENTO AL PROSPETTO DI BASE

BANCA DI CREDITO COOPERATIVO DI RECANATI E COLMURANO SOC. COOPERATIVA in qualità di Emittente Sede Legale in Piazza G. Leopardi, 21-62019 RECANATI, Iscritta all Albo delle Banche al n. 5207.6.0, all Albo

BANCA DI CREDITO COOPERATIVO DI RECANATI E COLMURANO SOC. COOPERATIVA in qualità di Emittente Sede Legale in Piazza G. Leopardi, 21-62019 RECANATI, Iscritta all Albo delle Banche al n. 5207.6.0, all Albo

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 10 Effetti della leva finanziaria nelle operazioni immobiliari Obiettivi 1. Esaminare

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 10 Effetti della leva finanziaria nelle operazioni immobiliari Obiettivi 1. Esaminare

S. Guidantoni. Firenze, 1 dicembre 2016

S. Guidantoni Firenze, 1 dicembre 2016 I punti da analizzare La rilevazione: Identificazione dei derivati / Contratto ibrido Valutazione dei derivati Strumento di copertura / Oggetto di copertura Hedge

S. Guidantoni Firenze, 1 dicembre 2016 I punti da analizzare La rilevazione: Identificazione dei derivati / Contratto ibrido Valutazione dei derivati Strumento di copertura / Oggetto di copertura Hedge

Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo

Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo ********** Banca del Valdarno Credito Cooperativo Novembre 2015 1 INDICE 1. PREMESSA... 3 1.1 CARATTERISTICHE

Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo ********** Banca del Valdarno Credito Cooperativo Novembre 2015 1 INDICE 1. PREMESSA... 3 1.1 CARATTERISTICHE