La soluzione 55% per la riqualificazione energetica degli edifici esistenti

|

|

|

- Giovanna Silvestri

- 5 anni fa

- Visualizzazioni

Transcript

1 La soluzione 55% per la riqualificazione energetica degli edifici esistenti Dr. Arch. Amalia Martelli Gruppo di Lavoro Efficienza Energetica Treviso,, 11 marzo 2009

2 Prima parte Gli incentivi (quali sono e come accedervi)

3 Premessa necessaria (ossia le condizioni essenziali per usufruire delle detrazioni)

4 Punto 1. chi ha titolo per richiedere le detrazioni

5 coloro che sono soggetti passivi di IRPEF o IRES, che sostengono le spese di riqualificazione energetica relative all immobile che posseggono o detengono a vario titolo (comodato d uso, locazione, usufrutto ); nelle condizioni su esposte, possono usufruire delle detrazioni anche i familiari conviventi (se gli immobili oggetto di riqualificazione non sono adibiti all esercizio della professione). La convivenza, però, deve essere esercitata sin dall inizio dei lavori.

6 società o più in generale titolari di reddito d'impresa, con esclusivo riferimento ai fabbricati strumentali, da questi utilizzati nell'esercizio della propria attività imprenditoriale. Non sono strumentali gli immobili che, pur potendo essere considerati tali rispetto alle finalità che il soggetto d'imposta persegue attraverso l'esercizio dell'impresa, costituiscono, nel contempo, l'oggetto della predetta attività imprenditoriale, come nell'ipotesi degli immobili locati a terzi e in particolare quelli locati dalle società immobiliari. (Risoluzione n 340/E del 1 agosto 2008)

7 La normativa in materia di riqualificazione energetica del patrimonio edilizio in questione è finalizzata, infatti, a promuovere il miglioramento delle prestazioni energetiche degli edifici esistenti attraverso un beneficio che un interpretazione sistematica consente di riferire esclusivamente agli utilizzatori degli immobili oggetto degli interventi e non anche ai soggetti che ne fanno commercio. (Risoluzione n 303/E del 5 luglio 2008)

8 Punto 2. gli immobili interessati

9 Per fruire delle agevolazioni, gli immobili devono essere: esistenti; I requisiti essenziali degli immobili riscaldati (tranne che per la posa di pannelli solari); non ampliati (in caso di demolizione, si deve dar luogo una fedele ricostruzione ); dotati di impianto termico centralizzato (in caso di ristrutturazione con frazionamento). (punto 2 Circolare dell AdE n 36 del 31/05/2007)

10 Gli Interventi agevolati

interventi su strutture opache orizzontali interventi su pareti opache verticali")

11 Interventi di riqualificazione energetica (Art.1, comma 344) interventi su strutture opache orizzontali interventi su pareti opache verticali impianti di climatizzazione invernale interventi su infissi

12 I requisiti specifici di questo tipo di interventi devono interessare l intero edifico e non parti o unità di edifici esistenti; devono assicurare un indice di prestazione energetica per la climatizzazione invernale non superiore ai valori indicati in tabella all Allegato A del D.M. 11 marzo 2008; (per lavori dal 1 gennaio 2008)

13 I requisiti specifici degli impianti a biomassa devono assicurare un rendimento utile nominale minimo conforme alla classe 3 di cui alla norma Europea UNI-EN 303-5; devono assicurare il rispetto dei limiti di emissione di cui all Allegato IX alla parte quinta del D. Lgs. 3 aprile 2006, n 152, e successive modifiche ed integrazioni, ovvero i più restrittivi limiti fissati da norme regionali, ove presenti; devono utilizzare biomasse combustibili ricadenti tra quelle ammissibili ai sensi dell Allegato X alla parte quinta del medesimo decreto e successive modifiche, integrazioni.

14 L Asseverazione per gli impianti a biomassa poichè il potere calorifico della biomassa viene considerato pari a zero (Art. 3, comma 3, del D.M. 11/03/08), deve assicurare per l intervento un fabbisogno di energia primaria per la climatizzazione invernale pari a zero che, di conseguenza, rispetta sempre i valori limite dell indice di prestazione energetica indicati all Allegato A del D.M.11/03/08; deve assicurare che l intervento possiede le caratteristiche tecniche e ambientali ritenute indispensabili per usufruire delle detrazioni (cfr. FAQ n 42).

15 Le opere detraibili per l allaccio a reti di teleriscaldamento Premesso che la normativa di riferimento non ne fa specifica menzione e che non sono stati ancora chiariti i dubbi sollevati, secondo la nostra specifica interpretazione, si ritiene che, nel caso di sostituzione di una caldaia preesistente e nel rispetto dei requisiti tecnici indispensabili, si possano considerare detraibili le spese relative alle seguenti opere: costi di allacciamento; scambiatori.

16 Caratteristiche della detrazione il limite massimo di detrazione è stabilito in euro; non è possibile far valere autonomamente anche le detrazioni per specifici valori che incidano comunque sul livello di climatizzazione invernale, i quali devono ritenersi compresi, ai fini dell individuazione del limite massimo di detrazione spettante, nell intervento più generale.

miglioramento delle caratteristiche termiche dei componenti vetrati posa in opera di una nuova finestra")

17 Interventi sull involucro di edifici (Art.1, comma 345) miglioramento delle caratteristiche termiche dei componenti vetrati posa in opera di una nuova finestra interventi su strutture opache orizzontali interventi su strutture opache verticali

18 I requisiti specifici di questo tipo di interventi gli elementi oggetto dell intervento devono delimitare un volume riscaldato verso l esterno o verso vani non riscaldati; devono assicurare un valore di trasmittanza termica U, espressa in W/m 2 k, inferiore o uguale ai valori riportati nelle tabelle di cui all Allegato B del D.M. 11 marzo 2008 (per lavori dal 1 gennaio 2008).

19 Caratteristiche della detrazione il limite massimo di detrazione, riferito all unità immobiliare oggetto dell intervento, è stabilito in euro.

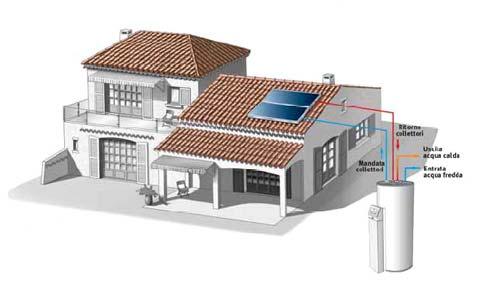

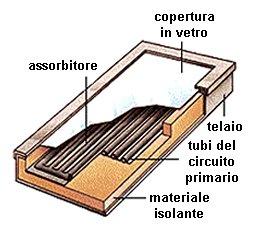

20 Interventi di istallazione pannelli solari (Art.1, comma 346)

21 I requisiti specifici degli interventi (1 parte) I pannelli solari e i bollitori impiegati devono essere garantiti almeno 5 anni; gli accessori e i componenti elettrici ed elettronici devono essere garantiti almeno 2 anni; i pannelli solari devono presentare una certificazione di qualità conforme alle norme UNI EN o UNI EN rilasciata da un laboratorio accreditato. Sono equiparate alle UNI EN e UNI EN le norme EN e EN recepite da un organismo certificatore nazionale di un Paese membro dell Unione Europea o della Svizzera;

22 I requisiti specifici degli interventi (2 parte) l istallazione dell impianto deve essere eseguita in conformità ai manuali di istruzione dei principali componenti; per i pannelli solari in autocostruzione, in alternativa ai primi tre punti, può essere prodotta la certificazione di qualità del vetro solare, secondo le norme UNI vigenti, rilasciata da un laboratorio certificato e l attestato di partecipazione ad uno specifico corso di formazione da parte del soggetto beneficiario.

23 Caratteristiche della detrazione il limite massimo di detrazione, riferito all unità immobiliare oggetto dell intervento, è stabilito in euro.

24 Interventi di sostituzione di impianti di climatizzazione invernale (art.1, comma 347)

25 I requisiti specifici delle caldaie a condensazione (1 parte) Nel caso di impianto con potenza nominale del focolare minore di 100 kw: deve essere adottato un generatore di calore a condensazione con rendimento termico utile, a carico, pari al 100% della potenza termica utile nominale, maggiore o uguale a log Pn, dove log Pn è il logaritmo in base 10 della potenza utile nominale del singolo generatore, espressa in kw, e dove per valori di Pn maggiori di 400 kw, si applica il limite massimo di 400 kw; devono essere istallate valvole termostatiche a bassa inerzia termica (o altra regolazione di tipo modulante agente sulla portata) su tutti i corpi scaldanti, ad esclusione degli impianti di climatizzazione invernali progettati e realizzati con temperature medie del fluido termovettore inferiori a 45 C.

26 I requisiti specifici delle caldaie a condensazione (2 parte) Nel caso di impianti con potenza nominale del focolare maggiore o uguale a 100 kw, oltre alle predette condizioni, occorre assicurare anche: l adozione di un bruciatore di tipo modulante; l adozione di una regolazione climatica che agisca direttamente sul bruciatore; l istallazione di una pompa di tipo elettronico a giri variabili

27 I requisiti specifici degli impianti a pompa di calore devono assicurare un coefficiente di prestazione (COP) e qualora l apparecchio fornisca anche il servizio di climatizzazione estiva, un indice di efficienza energetica (EER) almeno pari ai pertinenti valori minimi, fissati nell Allegato H del D.M. 7 aprile 2008; inoltre, qualora siano istallate pompe di calore elettriche dotate di variatore di velocità (inverter), i pertinenti valori di cui all Allegato H devono essere ridotti del 5%; il sistema di distribuzione deve essere messo a punto ed equilibrato in relazione alle portate.

28 Caratteristiche della detrazione il limite massimo di detrazione, riferito all unità immobiliare oggetto dell intervento, è stabilito in euro.

29 La cumulabilità degli interventi

30 le detrazioni di cui al decreto edifici non sono cumulabili con altre agevolazioni fiscali previste da altre disposizioni di legge nazionali per i medesimi interventi di cui all Art.1, commi da 2 a 5.

31 a decorrere dal 1/1/09, non è più consentito il cumulo tra le detrazioni in oggetto (per qualsiasi tipologia di intervento incentivato) ed eventuali contributi regionali o locali, fatta eccezione per i certificati bianchi e gli altri incentivi di cui al comma 4 dello stesso articolo, da individuarsi con decreto ministeriale. (ad oggi non ancora emanato) (Art.6, comma 3 del D. Lgs. 115/08)

32 Seconda Parte Le istruzioni per l uso (senza entrare nel panico)

33 La documentazione che occorre conservare ASSEVERAZIONE che attesti la rispondenza dell intervento ai requisiti richiesti (in alcuni casi, essa può essere sostituita da una certificazione del produttore e dai certificati dei singoli componenti; RICEVUTA DEL BONIFICO con il quale è stato effettuato il pagamento delle spese sostenute o ALTRA IDONEA DOCUMENTAZIONE; FATTURE O RICEVUTE FISCALI, comprovanti le spese effettivamente sostenute, nelle quali sia riportata chiaramente la voce manodopera ; RICEVUTA INFORMATICA DELL INVIO EFFETTUATO o ALTRA RICEVUTA.

34 La documentazione che occorre trasmettere all ENEA l ATTESTATO DI QUALIFICAZIONE ENERGETICA, redatto da un tecnico abilitato, o l ALLEGATO F (nei casi di sostituzione di finestre comprensive di infissi in singole unità immobiliari e di istallazione pannelli solari); SCHEDA DESCRITTIVA DELL INTERVENTO (fatta eccezione per la sostituzione di finestre comprensive di infisso e istallazione di pannelli solari) (per lavori dal 1 gennaio 2008)

35 Cosa altro occorre fare (sempre che le cose restino così)

36 La documentazione che occorre trasmettere all AdE una comunicazione nei termini e secondo le modalità previsti con Provvedimento del Direttore dell Agenzia delle Entrate, da emanare entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto (ad oggi non ancora emanato) (Comma 6 Art.29 Testo del d.l. 185 del 29 novembre 2008)

37 il periodo in cui rientrare delle spese sostenute non è più a scelta del contribuente da 3 a 10 anni, come nella precedente finanziaria, ma per le spese sostenute a decorrere dal 1 gennaio 2009, la detrazione dall imposta lorda deve essere ripartita in cinque rate annuali di pari importo (Comma 6 Art.29 Testo del d.l. 185 del 29 novembre 2008)

38 Cosa è possibile fare in meno.

39 è prevista una semplificazione delle procedure e una riduzione degli adempimenti amministrativi a carico dei contribuenti, per i quali si rimanda ad un decreto di natura non regolamentare che verrà emanato entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, che costituirà il nuovo corpus normativo in materia. (ad oggi non ancora emanato) (Comma 6 Art.29 Testo del d.l. 185 del 29 novembre 2008)

40 Le modalità di trasmissione della documentazione ad ENEA e i tempi utili per farlo con la Finanziaria 2008, la documentazione necessaria ad usufruire delle detrazioni deve essere trasmessa ad ENEA entro 90 giorni dal termine dei lavori, esclusivamente per via telematica, al seguente sito internet: fanno eccezione i casi particolari, in cui la complessità dei lavori eseguiti non trova adeguata descrizione negli schemi resi disponibili dall ENEA e per cui è possibile inviare una raccomandata.

41 La fine dei lavori..circa l individuazione del giorno a partire dal quale decorrono i 90 giorni di tempo necessari per l invio della documentazione si ritiene che lo stesso debba essere individuato nel giorno del collaudo dei lavori, a nulla rilevando il momento o i momenti di effettuazione dei pagamenti (da: Risoluzione dell AdE n 244/E dell 11/09/2007)

42 I tecnici abilitati Sono coloro che sono abilitati alla progettazione di edifici e impianti nell ambito delle competenze attribuitegli dalle leggi vigenti ed iscritti ai propri Albi professionali.

43 E quindi: ingegneri e architetti geometri e periti industriali dottori agronomi, dottori forestali e periti agrari.

44 E TUTTO! Grazie per l attenzione! amalia.martelli@enea.it

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA LE DETRAZIONI FISCALI DEL 55%: ASPETTI TECNICO PROCEDURALI, AGGIORNAMENTI 2010 E RISULTATI CONSEGUITI CORSO ENERGY MANAGERS 25 29 OTTOBRE 2010" NAPOLI 28 OTTOBRE 2010 LA NORMATIVA

EFFICIENZA ENERGETICA LE DETRAZIONI FISCALI DEL 55%: ASPETTI TECNICO PROCEDURALI, AGGIORNAMENTI 2010 E RISULTATI CONSEGUITI CORSO ENERGY MANAGERS 25 29 OTTOBRE 2010" NAPOLI 28 OTTOBRE 2010 LA NORMATIVA

Efficienza Energetica: la soluzione 55%

Efficienza Energetica: la soluzione 55% Arch. Carla Zedda Gruppo di Lavoro Efficienza Energetica Pescara, 11 febbraio 2009 CONDIZIONI PER USUFRUIRE DELLE DETRAZIONI Chi ha titolo per richiedere le detrazioni

Efficienza Energetica: la soluzione 55% Arch. Carla Zedda Gruppo di Lavoro Efficienza Energetica Pescara, 11 febbraio 2009 CONDIZIONI PER USUFRUIRE DELLE DETRAZIONI Chi ha titolo per richiedere le detrazioni

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA Gli interventi di riqualificazione energetica e le detrazioni fiscali Dott. Arch. Gabriella Azzolini Unità tecnica Efficienza Energetica UTEE AVEE "Detrazioni fiscali per il risparmio

EFFICIENZA ENERGETICA Gli interventi di riqualificazione energetica e le detrazioni fiscali Dott. Arch. Gabriella Azzolini Unità tecnica Efficienza Energetica UTEE AVEE "Detrazioni fiscali per il risparmio

Efficienza energetica degli edifici: la soluzione 55%

Efficienza energetica degli edifici: la soluzione 55% Dott. Arch. Amalia Martelli GdL Efficienza Energetica / ACS La Villa, Casa della Cultura 29 marzo 2009 La soluzione 55% per interventi di riqualificazione

Efficienza energetica degli edifici: la soluzione 55% Dott. Arch. Amalia Martelli GdL Efficienza Energetica / ACS La Villa, Casa della Cultura 29 marzo 2009 La soluzione 55% per interventi di riqualificazione

TORINO 27 OTTOBRE Arch. Mario Nocera. Il 65%: il più diffuso strumento per incentivare l efficienza energetica nel settore edilizio

TORINO 27 OTTOBRE 2016 Arch. Mario Nocera Il 65%: il più diffuso strumento per incentivare l efficienza energetica nel settore edilizio I MECCANISMI DI INCENTIVAZIONE DELL EFFICIENZA ENERGETICA CONTO TERMICO

TORINO 27 OTTOBRE 2016 Arch. Mario Nocera Il 65%: il più diffuso strumento per incentivare l efficienza energetica nel settore edilizio I MECCANISMI DI INCENTIVAZIONE DELL EFFICIENZA ENERGETICA CONTO TERMICO

Fiscal Adempimento N. 41. Asseverazione della prestazione energetica. La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 41 24.11.2014 della prestazione Categoria: Irpef Sottocategoria: Detrazione 55% La richiesta della detrazione del 55% - 65% è, come regola

Fiscal Adempimento La circolare di aggiornamento professionale N. 41 24.11.2014 della prestazione Categoria: Irpef Sottocategoria: Detrazione 55% La richiesta della detrazione del 55% - 65% è, come regola

- 1 - Autocertificazione relativa al possesso dei requisiti soggettivi previsti

SEZIONE IV - Spese per interventi finalizzati al risparmio energetico (detrazione d imposta del 55 o 65 per cento) Per tutte le tipologie di spesa Le tipologie di interventi previste dalla Legge 296/2006

SEZIONE IV - Spese per interventi finalizzati al risparmio energetico (detrazione d imposta del 55 o 65 per cento) Per tutte le tipologie di spesa Le tipologie di interventi previste dalla Legge 296/2006

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007 Visto l articolo 1 della legge 27 dicembre 2006, n. 296, recante legge finanziaria per il 2007 (di

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007 Visto l articolo 1 della legge 27 dicembre 2006, n. 296, recante legge finanziaria per il 2007 (di

VADEMECUM PER L USO: RIQUALIFICAZIONE GLOBALE DELL EDIFICIO (Art.1, comma 344 della legge finanziaria 2007)

") VADEMECUM PER L USO: RIQUALIFICAZIONE GLOBALE DELL EDIFICIO (Art.1, comma 344 della legge finanziaria 2007) (aggiornato al 26 novembre 2013) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE

VADEMECUM PER L USO: RIQUALIFICAZIONE GLOBALE DELL EDIFICIO (Art.1, comma 344 della legge finanziaria 2007) (aggiornato al 26 novembre 2013) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

DECRETI, DELIBERE E ORDINANZE MINISTERIALI DECRETO 19 febbraio 2007. Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell articolo

DECRETI, DELIBERE E ORDINANZE MINISTERIALI DECRETO 19 febbraio 2007. Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell articolo

Andamento della produzione di petrolio dal 1930 ai nostri giorni e previsione del possibile andamento futuro (ASPO, 2004).

.") Andamento della produzione di petrolio dal 1930 ai nostri giorni e previsione del possibile andamento futuro (ASPO, 2004). LA DOMANDA DI ENERGIA IN REGIONE LOMBARDIA 55%: come funziona in pratica Ing.

Andamento della produzione di petrolio dal 1930 ai nostri giorni e previsione del possibile andamento futuro (ASPO, 2004). LA DOMANDA DI ENERGIA IN REGIONE LOMBARDIA 55%: come funziona in pratica Ing.

Sconti per la riqualificazione energetica: l Agenzia delle entrate elenca obblighi ed adempimenti

Sconti per la riqualificazione energetica: l Agenzia delle entrate elenca obblighi ed adempimenti - a cura di Antonino Romano - Salvo le normative tecniche rilevanti ai fini dell agevolazione, l incentivo

Sconti per la riqualificazione energetica: l Agenzia delle entrate elenca obblighi ed adempimenti - a cura di Antonino Romano - Salvo le normative tecniche rilevanti ai fini dell agevolazione, l incentivo

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO Prato 27 Sett. 2007 27 Sett.2007 Confartigianato IMPRESE Prato 1 RIFERIMENTI NORMATIVI Legge Finanziaria per il 2007: Legge 296 del 27/12/2006 Art. 1, commi

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO Prato 27 Sett. 2007 27 Sett.2007 Confartigianato IMPRESE Prato 1 RIFERIMENTI NORMATIVI Legge Finanziaria per il 2007: Legge 296 del 27/12/2006 Art. 1, commi

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario Lecce, 17 dicembre 2013 Principali norme di riferimento Legge 27 dicembre 2006 n. 296, commi 344-345-346-347 (Finanziaria 2007) Decreto

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario Lecce, 17 dicembre 2013 Principali norme di riferimento Legge 27 dicembre 2006 n. 296, commi 344-345-346-347 (Finanziaria 2007) Decreto

Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici

Le detrazioni fiscali del 65%: normativa e procedure Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici Workshop «Investire sull efficienza

Le detrazioni fiscali del 65%: normativa e procedure Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici Workshop «Investire sull efficienza

DETRAZIONE D IMPOSTA DEL 65 % PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI ESISTENTI. Dott. Hubert Gasser

DETRAZIONE D IMPOSTA DEL 65 % PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI ESISTENTI Dott. Hubert Gasser DETRAZIONE D IMPOSTA DEL 65 % PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI ESISTENTI RIFERIMENTI

DETRAZIONE D IMPOSTA DEL 65 % PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI ESISTENTI Dott. Hubert Gasser DETRAZIONE D IMPOSTA DEL 65 % PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI ESISTENTI RIFERIMENTI

ASPETTI FISCALI DELLA RIQUALIFICAZIONE ENERGETICA - FINANZIARIA

ASPETTI FISCALI DELLA RIQUALIFICAZIONE ENERGETICA - FINANZIARIA 2008 - Dr. Fabio Gambusera - 21/05/2008 1 Fonti normative e prassi 1. Legge Finanziaria 2007 (Legge 27.12.2006 n. 296) art. 1 commi 344-349

ASPETTI FISCALI DELLA RIQUALIFICAZIONE ENERGETICA - FINANZIARIA 2008 - Dr. Fabio Gambusera - 21/05/2008 1 Fonti normative e prassi 1. Legge Finanziaria 2007 (Legge 27.12.2006 n. 296) art. 1 commi 344-349

Riqualificazione energetica degli edifici

Settore Costruzioni e Impianti CNA Bologna Riqualificazione energetica degli edifici Detrazione fiscale 55% Aggiornato alla L. 99/09 e al D.M. 6/8/09 A cura di Davide Bonori 30 Novembre 2009 1 In cosa

Settore Costruzioni e Impianti CNA Bologna Riqualificazione energetica degli edifici Detrazione fiscale 55% Aggiornato alla L. 99/09 e al D.M. 6/8/09 A cura di Davide Bonori 30 Novembre 2009 1 In cosa

Regime di detrazione delle spese relative agli interventi di riqualificazione edilizia mirati al contenimento dei consumi energetici

Regime di detrazione delle spese relative agli interventi di riqualificazione edilizia mirati al contenimento dei consumi energetici a cura di dott.ssa Carla Coppola Ministero dell'economia e delle finanze

Regime di detrazione delle spese relative agli interventi di riqualificazione edilizia mirati al contenimento dei consumi energetici a cura di dott.ssa Carla Coppola Ministero dell'economia e delle finanze

D.M. 19 febbraio 2007

D.M. 19 febbraio 2007. Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre

D.M. 19 febbraio 2007. Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre

Le detrazioni fiscali del 55% Giampaolo Valentini Enea - Direzione U.T. Efficienza Energetica. Pordenone, 7 aprile 2011

Le detrazioni fiscali del 55% Giampaolo Valentini Enea - Direzione U.T. Efficienza Energetica Corso di formazione per energy managers Pordenone, 7 aprile 2011 Il Protocollo di Kyoto Il Protocollo di Kyoto,

Le detrazioni fiscali del 55% Giampaolo Valentini Enea - Direzione U.T. Efficienza Energetica Corso di formazione per energy managers Pordenone, 7 aprile 2011 Il Protocollo di Kyoto Il Protocollo di Kyoto,

L agevolazione fiscale consiste in detrazioni dall Irpef

L agevolazione fiscale consiste in detrazioni dall Irpef ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti le detrazioni sono riconosciute

L agevolazione fiscale consiste in detrazioni dall Irpef ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti le detrazioni sono riconosciute

Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici

Le detrazioni fiscali del 65%: normativa e procedure Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici Corso di formazione ed aggiornamento

Le detrazioni fiscali del 65%: normativa e procedure Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici Corso di formazione ed aggiornamento

Gruppo di lavoro fiscalità immobiliare

Gruppo di lavoro fiscalità immobiliare Le detrazioni fiscali in campo immobiliare Risparmio energetico Paola Candida MICHELI 15 maggio 2017 INQUADRAMENTO GENERALE Interventi di risparmio energetico «qualificato»

Gruppo di lavoro fiscalità immobiliare Le detrazioni fiscali in campo immobiliare Risparmio energetico Paola Candida MICHELI 15 maggio 2017 INQUADRAMENTO GENERALE Interventi di risparmio energetico «qualificato»

CORSO PER OPERATORI FISCALI CAF

CORSO PER OPERATORI FISCALI CAF Modello 730/2014 QUADRO E SEZIONE IV DETRAZIONE DEL 55% - 65% PER LE SPESE RELATIVE AGLI INTERVENTI FINALIZZATI AL RISPARMIO ENERGETICO DEGLI EDIFICI ESISTENTI (L. N. 220/10)

CORSO PER OPERATORI FISCALI CAF Modello 730/2014 QUADRO E SEZIONE IV DETRAZIONE DEL 55% - 65% PER LE SPESE RELATIVE AGLI INTERVENTI FINALIZZATI AL RISPARMIO ENERGETICO DEGLI EDIFICI ESISTENTI (L. N. 220/10)

RIPARTIZIONE ANNUALE DELLA DETRAZIONE Nuova modalità di ripartizione della detrazione che dovrà avvenire in quote uguali in un numero FISSO DI 5 ANNI.

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008, del

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008, del

Le ultime novità della Detrazione del 55%

Le ultime novità della Detrazione del 55% a cura di Antonio Gigliotti Con la pubblicazione del Decreto del Ministero dell Economia e delle Finanze del 6 agosto 2009 (G.U. n. 224 del 26 settembre 2009)

Le ultime novità della Detrazione del 55% a cura di Antonio Gigliotti Con la pubblicazione del Decreto del Ministero dell Economia e delle Finanze del 6 agosto 2009 (G.U. n. 224 del 26 settembre 2009)

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA INCENTIVARE L'EFFICIENZA ENERGETICA: L'ESPERIENZA ENEA DEL 55-65% Dott. Arch. Gabriella Azzolini Unità tecnica Efficienza Energetica UTEE AVEE 03 NOVEMBRE 2014 Sala Mimose, CR ENEA

EFFICIENZA ENERGETICA INCENTIVARE L'EFFICIENZA ENERGETICA: L'ESPERIENZA ENEA DEL 55-65% Dott. Arch. Gabriella Azzolini Unità tecnica Efficienza Energetica UTEE AVEE 03 NOVEMBRE 2014 Sala Mimose, CR ENEA

Le detrazioni fiscali

Le cosa sono quali sono le spese ammesse come beneficiare dello sgravio come accedere Ing. Massimo Bottacini 1 cosa sono misura di incentivazione per interventi di riqualificazione energetica del patrimonio

Le cosa sono quali sono le spese ammesse come beneficiare dello sgravio come accedere Ing. Massimo Bottacini 1 cosa sono misura di incentivazione per interventi di riqualificazione energetica del patrimonio

RACCOLTA VADEMECUM DELL ENEA. Una raccolta dei Vademecum dell Enea per i lavori che possono usufruire dei benefici fiscali. Tecnici&Professione

2016 RACCOLTA VADEMECUM DELL ENEA Una raccolta dei Vademecum dell Enea per i lavori che possono usufruire dei benefici fiscali Tecnici&Professione Un opuscolo riepilogativo con le guide aggiornate dell

2016 RACCOLTA VADEMECUM DELL ENEA Una raccolta dei Vademecum dell Enea per i lavori che possono usufruire dei benefici fiscali Tecnici&Professione Un opuscolo riepilogativo con le guide aggiornate dell

D.M. 19 febbraio 2007

D.M. 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006,

D.M. 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006,

BONUS ENERGIA: RISPARMIO ENERGETICO FABBRICATI

SPAZIO FISCALE BONUS EDILIZI 2018 - b BONUS ENERGIA: RISPARMIO ENERGETICO FABBRICATI 1. INDICAZIONI GENERALI 2. SOGGETTI 3. INTERVENTI AGEVOLABILI 1. INDICAZIONI GENERALI L agevolazione fiscale consente

SPAZIO FISCALE BONUS EDILIZI 2018 - b BONUS ENERGIA: RISPARMIO ENERGETICO FABBRICATI 1. INDICAZIONI GENERALI 2. SOGGETTI 3. INTERVENTI AGEVOLABILI 1. INDICAZIONI GENERALI L agevolazione fiscale consente

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo

STUDIO BATTAGLIONI BONUS ENERGIA PER CHI, PER COSA, COME ACCEDERVI

STUDIO BATTAGLIONI BONUS ENERGIA PER CHI, PER COSA, COME ACCEDERVI Norme di riferimento: Legge 296/2006 DM 19/02/2007 C.M. 36 DEL 31/05/2007 La Finanziaria per il 2007 ha previsto una serie di interventi

STUDIO BATTAGLIONI BONUS ENERGIA PER CHI, PER COSA, COME ACCEDERVI Norme di riferimento: Legge 296/2006 DM 19/02/2007 C.M. 36 DEL 31/05/2007 La Finanziaria per il 2007 ha previsto una serie di interventi

Le opportunità dell ECOBONUS

Le opportunità dell ECOBONUS Ing. Salvatore Tamburrino Napoli 1 Aprile 2017 www.efficienzaenergetica.enea.it Riqualificazione Energetica: Ecobonus 65% Sommario 1. Leggi incentivanti 2. Interventi ammessi

Le opportunità dell ECOBONUS Ing. Salvatore Tamburrino Napoli 1 Aprile 2017 www.efficienzaenergetica.enea.it Riqualificazione Energetica: Ecobonus 65% Sommario 1. Leggi incentivanti 2. Interventi ammessi

GUIDA ALLE DETRAZIONI FISCALI 2019 ECOBONUS

Assessorato ambiente, sviluppo sostenibile, blue economy, start up, identità dei luoghi, protezione civile, statistica e toponomastica Settore Edilizia Pubblica e Qualità Urbana GUIDA ALLE DETRAZIONI FISCALI

Assessorato ambiente, sviluppo sostenibile, blue economy, start up, identità dei luoghi, protezione civile, statistica e toponomastica Settore Edilizia Pubblica e Qualità Urbana GUIDA ALLE DETRAZIONI FISCALI

Aggiornato al D.M. 11/03/2008 e al D.I. 07/04/2008. Giugno 2008

8QLRQH,QVWDOOD]LRQHH,PSLDQWL GL%RORJQD 5LTXDOLILFD]LRQH HQHUJHWLFD GHJOLHGLILFL 'HWUD]LRQHILVFDOH Aggiornato al D.M. 11/03/2008 e al D.I. 07/04/2008 1 Giugno 2008 ,QFRVDFRQVLVWHO DJHYROD]LRQH E una detrazione

8QLRQH,QVWDOOD]LRQHH,PSLDQWL GL%RORJQD 5LTXDOLILFD]LRQH HQHUJHWLFD GHJOLHGLILFL 'HWUD]LRQHILVFDOH Aggiornato al D.M. 11/03/2008 e al D.I. 07/04/2008 1 Giugno 2008 ,QFRVDFRQVLVWHO DJHYROD]LRQH E una detrazione

L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA

L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA L agevolazione fiscale consiste in detrazioni dall Irpef (Imposta sul reddito delle persone fisiche) o dall Ires (Imposta sul reddito delle società) ed è concessa

L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA L agevolazione fiscale consiste in detrazioni dall Irpef (Imposta sul reddito delle persone fisiche) o dall Ires (Imposta sul reddito delle società) ed è concessa

AGEVOLAZIONI PER IL RISPARMIO ENERGETICO 55%

OGGETTO: Circolare Approfondimento Seregno, li 21 ottobre 2009 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO 55% Il contribuente che ha sostenuto le sotto elencate spese di riqualificazione energetica può usufruire

OGGETTO: Circolare Approfondimento Seregno, li 21 ottobre 2009 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO 55% Il contribuente che ha sostenuto le sotto elencate spese di riqualificazione energetica può usufruire

Le agevolazioni fiscali per il risparmio energetico

Riqualificazione energetica degli edifici esistenti o v ve r o Fare efficienza energetica adottando sistemi per ottenere uno stesso risultato ma utilizzando meno energia. 1. IL RIFERIMENTO NORMATIVO -

Riqualificazione energetica degli edifici esistenti o v ve r o Fare efficienza energetica adottando sistemi per ottenere uno stesso risultato ma utilizzando meno energia. 1. IL RIFERIMENTO NORMATIVO -

FAQ 55%- REVISIONE GENNAIO provvedimento del 55% fino al 31 dicembre 2012 con l'attuale apparato normativo.

COSA SONO LE DETRAZIONI DEL 55%? FAQ 55%- REVISIONE GENNAIO 2012 per un totale pari al 55% delle spese sostenute. Questo strumento è stato introdotto nel 2007 e ad oggi è in vigore fino al 31/12/2012.

COSA SONO LE DETRAZIONI DEL 55%? FAQ 55%- REVISIONE GENNAIO 2012 per un totale pari al 55% delle spese sostenute. Questo strumento è stato introdotto nel 2007 e ad oggi è in vigore fino al 31/12/2012.

Gli adempimenti previsti per richiedere le agevolazioni fiscali nella riqualificazione energetica degli edifici

L isolamento termico ed acustico dei serramenti: una sinergia possibile? Gli adempimenti previsti per richiedere le agevolazioni fiscali nella riqualificazione energetica degli edifici Rimini, 5 novembre

L isolamento termico ed acustico dei serramenti: una sinergia possibile? Gli adempimenti previsti per richiedere le agevolazioni fiscali nella riqualificazione energetica degli edifici Rimini, 5 novembre

Riqualificazione energetica degli edifici Pubblicazione del Decreto Ministeriale 19 febbraio 2007

Riqualificazione energetica degli edifici Pubblicazione del Decreto Ministeriale 19 febbraio 2007 Il regime fiscale agevolato, consistente nella detrazione d'imposta pari al 55%, per gli interventi di

Riqualificazione energetica degli edifici Pubblicazione del Decreto Ministeriale 19 febbraio 2007 Il regime fiscale agevolato, consistente nella detrazione d'imposta pari al 55%, per gli interventi di

Guida. alla detrazione fiscale del. per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Edizione Settembre 2009 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI BENEFICIARI.....

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Edizione Settembre 2009 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI BENEFICIARI.....

Le agevolazioni fiscali per gli interventi di riqualificazione energetica

Le agevolazioni fiscali per gli interventi di riqualificazione energetica a cura Massimo Pipino L art. 1, commi 344-349, della legge 27 dicembre 2006 n. 296 (Legge Finanziaria 2007), nel quadro delle misure

Le agevolazioni fiscali per gli interventi di riqualificazione energetica a cura Massimo Pipino L art. 1, commi 344-349, della legge 27 dicembre 2006 n. 296 (Legge Finanziaria 2007), nel quadro delle misure

l agenzia inf orma LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO dicembre aggiornamento

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. 2. 3. 4. 5. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste...

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. 2. 3. 4. 5. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste...

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste... 3 Chi

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste... 3 Chi

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. 2. 3. 4. 5. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste...

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. 2. 3. 4. 5. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste...

La lente sul fisco. Tutto su agevolazioni fiscali 36% e 55% Guida Operativa. L Aggiornamento Professionale on-line

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa Tutto su agevolazioni fiscali 36% e 55% A cura del Comitato Scientifico La lente sul fisco INDICE I PARTE : Detrazione del 36% per

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa Tutto su agevolazioni fiscali 36% e 55% A cura del Comitato Scientifico La lente sul fisco INDICE I PARTE : Detrazione del 36% per

GUIDA AGLI ECOINCENTIVI: LA RIQUALIFICAZIONE ENERGETICA

GUIDA AGLI ECOINCENTIVI: LA RIQUALIFICAZIONE ENERGETICA L'Ecobonus per la Riqualificazione Energetica, rinnovato fino al 31 dicembre 2018, consiste in detrazioni fiscali dall IRPEF (Imposta sul Reddito

GUIDA AGLI ECOINCENTIVI: LA RIQUALIFICAZIONE ENERGETICA L'Ecobonus per la Riqualificazione Energetica, rinnovato fino al 31 dicembre 2018, consiste in detrazioni fiscali dall IRPEF (Imposta sul Reddito

Guida alle detrazioni fiscali per l'acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili

Guida alle detrazioni fiscali per l'acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili Associazione produttori apparecchi e componenti per impianti termici Guida alle

Guida alle detrazioni fiscali per l'acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili Associazione produttori apparecchi e componenti per impianti termici Guida alle

NOTE TECNICHE DI SETTORE

NOTE TECNICHE DI SETTORE DECRETO 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349

NOTE TECNICHE DI SETTORE DECRETO 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349

3.10. Variazione della titolarità di un immobile e cumulabilità con altre agevolazioni

24 Michele Dimonte e Doriana Doronzo sostenuto dalla società di leasing (non assumono, rilievo, quindi, i canoni di leasing addebitato all utilizzatore): per esempio, se l intervento ha un costo di 10.000,

24 Michele Dimonte e Doriana Doronzo sostenuto dalla società di leasing (non assumono, rilievo, quindi, i canoni di leasing addebitato all utilizzatore): per esempio, se l intervento ha un costo di 10.000,

OGGETTO: Le agevolazioni fiscali per il risparmio energetico (detrazione d imposta del 55 per cento)

") Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 28 aprile 2008 Circolare n. 14/2008 OGGETTO: Le agevolazioni fiscali per il

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 28 aprile 2008 Circolare n. 14/2008 OGGETTO: Le agevolazioni fiscali per il

,00 (nota 2) In caso di prosecuzione dell intervento tenere conto delle detrazioni già fruite

In caso di prosecuzione dell intervento tenere conto delle detrazioni già fruite") Allegato 1 Spese di riqualificazione energetica degli edifici SPESE DI RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI 55% Riqualificazione energetica degli edifici esistenti co.344 legge n.296/06 Anno 2007

Allegato 1 Spese di riqualificazione energetica degli edifici SPESE DI RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI 55% Riqualificazione energetica degli edifici esistenti co.344 legge n.296/06 Anno 2007

Gli interventi ammessi a contributo. Interventi di riqualificazione energetica di edifici esistenti

LINEE GUIDA ALLEGATE AL BANDO DIRETTO ALLA CONCESSIONE DI UN CONTRIBUTO PER L INCENTIVAZIONE DI INTERVENTI IN MATERIA DI RISPARMIO ENERGETICO E DI RIDUZIONE DELLE EMISSIONI IN ATMOSFERA Premessa Il presente

LINEE GUIDA ALLEGATE AL BANDO DIRETTO ALLA CONCESSIONE DI UN CONTRIBUTO PER L INCENTIVAZIONE DI INTERVENTI IN MATERIA DI RISPARMIO ENERGETICO E DI RIDUZIONE DELLE EMISSIONI IN ATMOSFERA Premessa Il presente

Misure per l Efficienza Energetica

Agevolazioni per l Efficienza Energetica EDIFICI ESISTENTI pag.2 MOTORI AD ELEVATA EFFICIENZA E INVERTER pag. 7 COMMERCIO pag. 11 APPARECCHI PER LA REFRIGERAZIONE pag. 12 Misure per l Efficienza Energetica

Agevolazioni per l Efficienza Energetica EDIFICI ESISTENTI pag.2 MOTORI AD ELEVATA EFFICIENZA E INVERTER pag. 7 COMMERCIO pag. 11 APPARECCHI PER LA REFRIGERAZIONE pag. 12 Misure per l Efficienza Energetica

AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

di Fabio Balestra AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO La detrazione d imposta del 55% I contribuenti che fino al 31 dicembre 2011 sostengono spese per interventi finalizzati al risparmio energetico

di Fabio Balestra AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO La detrazione d imposta del 55% I contribuenti che fino al 31 dicembre 2011 sostengono spese per interventi finalizzati al risparmio energetico

Guida. alla detrazione fiscale del. per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Aggiornata al 29 luglio 2010 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Aggiornata al 29 luglio 2010 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida. alla detrazione fiscale del. per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Aggiornata alla Finanziaria 2011 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Aggiornata alla Finanziaria 2011 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

LAE/SG 7 edition 11/01/10

PRIMA DI INIZIARE Questa versione è la settima edizione redatta in data 11 Gennaio 2010. La modifica si riferisce alle modalità di richiesta detrazione relative a lavori non ultimati nel periodo di imposta

PRIMA DI INIZIARE Questa versione è la settima edizione redatta in data 11 Gennaio 2010. La modifica si riferisce alle modalità di richiesta detrazione relative a lavori non ultimati nel periodo di imposta

Agosto 2007 Anno IV N. 8

Fisco Pratico magazine 1 Sintesi Srl 38100 Trento Località Lamar di Gardolo, 81 Tel. 0461-968.900 / 1 - Fax 0461-968.989 Codice Fiscale, Partita Iva e Numero iscrizione al Registro Imprese di Trento: 00

Fisco Pratico magazine 1 Sintesi Srl 38100 Trento Località Lamar di Gardolo, 81 Tel. 0461-968.900 / 1 - Fax 0461-968.989 Codice Fiscale, Partita Iva e Numero iscrizione al Registro Imprese di Trento: 00

Riqualificazione energetica degli edifici PUBBLICATO IL DECRETO DI ATTUAZIONE

Riqualificazione energetica degli edifici PUBBLICATO IL DECRETO DI ATTUAZIONE di Ercole Bellante La Finanziaria 2007 ha previsto ai commi da 344 a 348, nuovi incentivi fiscali per la realizzazione di interventi

Riqualificazione energetica degli edifici PUBBLICATO IL DECRETO DI ATTUAZIONE di Ercole Bellante La Finanziaria 2007 ha previsto ai commi da 344 a 348, nuovi incentivi fiscali per la realizzazione di interventi

Detrazioni fiscali per gli interventi di efficienza energetica e la riduzione delle classi di rischio sismico

Detrazioni fiscali per gli interventi di efficienza energetica e la riduzione delle classi di rischio sismico Milano, 23 novembre 2018 Ing. Domenico Prisinzano ENEA- DUEE Responsabile del laboratorio DUE-SPS-SAP

Detrazioni fiscali per gli interventi di efficienza energetica e la riduzione delle classi di rischio sismico Milano, 23 novembre 2018 Ing. Domenico Prisinzano ENEA- DUEE Responsabile del laboratorio DUE-SPS-SAP

Vetromeccaniche Italiane Divisione Vetri s.r.l.

Vetromeccaniche Italiane Divisione Vetri s.r.l. COMMERCIO INGROSSO SPECCHI VETRI IN LASTRE NORMALI E SPECIALI TEMPERATI STRATIFICATI BLINDATI RIFLETTENTI VETROCAMERA Via Gelasio Adamoli 301 303 Genova

Vetromeccaniche Italiane Divisione Vetri s.r.l. COMMERCIO INGROSSO SPECCHI VETRI IN LASTRE NORMALI E SPECIALI TEMPERATI STRATIFICATI BLINDATI RIFLETTENTI VETROCAMERA Via Gelasio Adamoli 301 303 Genova

BUILDING AUTOMATION. accatastamento in corso e in regola con il pagamento di eventuali tributi;

Vademecum per l uso: ultimo aggiornamento: 30.03.2018 BUILDING AUTOMATION INSTALLAZIONE E MESSA IN OPERA DI SISTEMI DI BUILDING AUTOMATION, CHE CONSENTANO LA GESTIONE AUTOMATICA PERSONALIZZATA DEGLI IMPIANTI

Vademecum per l uso: ultimo aggiornamento: 30.03.2018 BUILDING AUTOMATION INSTALLAZIONE E MESSA IN OPERA DI SISTEMI DI BUILDING AUTOMATION, CHE CONSENTANO LA GESTIONE AUTOMATICA PERSONALIZZATA DEGLI IMPIANTI

Incentivi per le ristrutturazioni e la riqualificazione energetica Convertito il D.L. 63/2013 Decreto Energia. AF n. 10/2013

AF n. 10/2013 La Legge n. 90 del 03 agosto 2013 ha convertito il D.L. 63/2013, cosiddetto Decreto Energia. La Legge di conversione, entrata in vigore con decorrenza dal 04 agosto 2013, ha confermato: -

AF n. 10/2013 La Legge n. 90 del 03 agosto 2013 ha convertito il D.L. 63/2013, cosiddetto Decreto Energia. La Legge di conversione, entrata in vigore con decorrenza dal 04 agosto 2013, ha confermato: -

DETRAZIONI FISCALI PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI

DETRAZIONI FISCALI PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Caster S.r.l. GENNAIO 2017 Rev.00 Sommario 1. La Detrazione Fiscale per la Riqualificazione Energetica degli Edifici... 3 1.1. In cosa

DETRAZIONI FISCALI PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Caster S.r.l. GENNAIO 2017 Rev.00 Sommario 1. La Detrazione Fiscale per la Riqualificazione Energetica degli Edifici... 3 1.1. In cosa

rendimento termico logP n

5.3 Sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale utilizzanti generatori di calore a condensazione (intervento 1.C - art. 4, comma 1, lettera

5.3 Sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale utilizzanti generatori di calore a condensazione (intervento 1.C - art. 4, comma 1, lettera

Allegato a Infostudio N. 30 del CHECK LIST- ECOBONUS VADEMECUM ENEA- INDICAZIONI OPERATIVE E SPECIFICHE TECNICHE DEI SINGOLI INTERVENTI

Allegato a Infostudio N. 30 del 27.04.2018 CHECK LIST- ECOBONUS VADEMECUM ENEA- INDICAZIONI OPERATIVE E SPECIFICHE TECNICHE DEI SINGOLI INTERVENTI Dati Contribuente CODICE FISCALE ANNOTAZIONI DOCUMENTAZIONE

Allegato a Infostudio N. 30 del 27.04.2018 CHECK LIST- ECOBONUS VADEMECUM ENEA- INDICAZIONI OPERATIVE E SPECIFICHE TECNICHE DEI SINGOLI INTERVENTI Dati Contribuente CODICE FISCALE ANNOTAZIONI DOCUMENTAZIONE

Guida. alla detrazione fiscale del 55% per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del 55% per la riqualificazione energetica degli edifici Aggiornata a Novembre 2012 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida alla detrazione fiscale del 55% per la riqualificazione energetica degli edifici Aggiornata a Novembre 2012 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Decreto 28 dicembre 2012 Incentivazione della produzione di energia termica da fonti rinnovabili ed interventi di efficienza energetica di piccole

Decreto 28 dicembre 2012 Incentivazione della produzione di energia termica da fonti rinnovabili ed interventi di efficienza energetica di piccole dimensioni Ambito di applicazione Interventi di piccole

Decreto 28 dicembre 2012 Incentivazione della produzione di energia termica da fonti rinnovabili ed interventi di efficienza energetica di piccole dimensioni Ambito di applicazione Interventi di piccole

Studio Tecnico. solo nel caso

Studio Tecnico Caggiano www.stprogetta.it 320.8542595 v.caggiano@stprogetta.it 1 DI SEGUITO SI ILLUSTRANO I REQUISITI TECNICI, LEE TIPOLOGIE DI GENERATORI AMMISSIBBILI E LA DOCUMENTAZIONE DA PREDISPORRE

Studio Tecnico Caggiano www.stprogetta.it 320.8542595 v.caggiano@stprogetta.it 1 DI SEGUITO SI ILLUSTRANO I REQUISITI TECNICI, LEE TIPOLOGIE DI GENERATORI AMMISSIBBILI E LA DOCUMENTAZIONE DA PREDISPORRE

Guida e.eco srl - energyexpert. alle detrazioni fiscali. di pompe di calore

Guida 2012 alle detrazioni fiscali di pompe di calore e.eco srl - energyexpert Indice dei contenuti 3. In che consiste la detrazione fiscale? 4. Quant è la massima detrazione? e in quante rate? 5. Su quali

Guida 2012 alle detrazioni fiscali di pompe di calore e.eco srl - energyexpert Indice dei contenuti 3. In che consiste la detrazione fiscale? 4. Quant è la massima detrazione? e in quante rate? 5. Su quali

Detrazione Irpef del 55% delle spese finalizzate al risparmio energetico

Detrazione Irpef del 55% delle spese finalizzate al risparmio energetico Gli interventi agevolabili sono: di riqualificazione energetica di edifici esistenti (art. 1, comma 344, legge n. 296 del 2007);

Detrazione Irpef del 55% delle spese finalizzate al risparmio energetico Gli interventi agevolabili sono: di riqualificazione energetica di edifici esistenti (art. 1, comma 344, legge n. 296 del 2007);

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Gli aggiornamenti più recenti proroga detrazione del 65% estensione dell agevolazione ad altri interventi aumento della ritenuta d acconto sui bonifici

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Gli aggiornamenti più recenti proroga detrazione del 65% estensione dell agevolazione ad altri interventi aumento della ritenuta d acconto sui bonifici

STUDIO ZETA s.a.s. SERVIZI FISCALI E AMMINISTRATIVI LA NUOVA DETRAZIONE DEL 55% PER IL RISPARMIO ENERGETICO

Spa 38100 TRENTO Via Solteri, 74 INFORMATIVA FISCALE Direttore Responsabile: Franco Bolner Per eventuali problemi ELABORAZIONI di ricezione telefonare SOLUZIONI allo AZIENDALI 0461/805605 INFORMATIVA N.

Spa 38100 TRENTO Via Solteri, 74 INFORMATIVA FISCALE Direttore Responsabile: Franco Bolner Per eventuali problemi ELABORAZIONI di ricezione telefonare SOLUZIONI allo AZIENDALI 0461/805605 INFORMATIVA N.

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 80 29.06.2016 Spese riqualificazione energetica per Srl A cura di Pasquale Pirone Categoria: Dichiarazione Sottocategoria: Unico Tra i soggetti

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 80 29.06.2016 Spese riqualificazione energetica per Srl A cura di Pasquale Pirone Categoria: Dichiarazione Sottocategoria: Unico Tra i soggetti

GUIDA2019. detrazione fiscale su. detrazione fiscale su

s c h e r m at u r e s o l a r i s c h e r m at u r e s o l a r i u lt i m o a g g i o r n a m e n t o 1 3. 0 2. 2 0 1 9 1 È uno schermo in combinazione con vetrata esterna è la soluzione dalla prestazione

s c h e r m at u r e s o l a r i s c h e r m at u r e s o l a r i u lt i m o a g g i o r n a m e n t o 1 3. 0 2. 2 0 1 9 1 È uno schermo in combinazione con vetrata esterna è la soluzione dalla prestazione

GUIDA 65% ALLA DETRAZIONE FISCALE DEL PER LA RIQUALIFICAZIONE ENERGETICA MEDIANTE INSUFFLAGGIO

GUIDA ALLA DETRAZIONE FISCALE DEL 65% PER LA RIQUALIFICAZIONE ENERGETICA MEDIANTE INSUFFLAGGIO aggiornata al 22 dicembre 2015 Sommario Premessa... pag. 3 Edifici interessati... pag. 3 Soggetti beneficiari...

GUIDA ALLA DETRAZIONE FISCALE DEL 65% PER LA RIQUALIFICAZIONE ENERGETICA MEDIANTE INSUFFLAGGIO aggiornata al 22 dicembre 2015 Sommario Premessa... pag. 3 Edifici interessati... pag. 3 Soggetti beneficiari...

WORKSHOP ENEA PER L EFFICIENZA ENERGETICA NEGLI EDIFICI GLI INCENTIVI FISCALI E LA NORMATIVA PER L EFFICIENZA ENERGETICA NEGLI EDIFICI RUOLO ENEA

WORKSHOP ENEA PER L EFFICIENZA ENERGETICA NEGLI EDIFICI GLI INCENTIVI FISCALI E LA NORMATIVA PER L EFFICIENZA ENERGETICA NEGLI EDIFICI RUOLO ENEA BRINDISI 27 MAGGIO 2008 Ing. Vincenzo LATTANZI LE LEGGi

WORKSHOP ENEA PER L EFFICIENZA ENERGETICA NEGLI EDIFICI GLI INCENTIVI FISCALI E LA NORMATIVA PER L EFFICIENZA ENERGETICA NEGLI EDIFICI RUOLO ENEA BRINDISI 27 MAGGIO 2008 Ing. Vincenzo LATTANZI LE LEGGi

Oggetto: Riqualificazione energetica degli edifici - Pubblicazione del Decreto Ministeriale 19 febbraio 2007

NEWS N. 1065 DEL 28/02/2007 Fiscalita` Edilizia - Tecnologie e Qualita` delle Costruzioni Oggetto: Riqualificazione energetica degli edifici - Pubblicazione del Decreto Ministeriale 19 febbraio 2007 Il

NEWS N. 1065 DEL 28/02/2007 Fiscalita` Edilizia - Tecnologie e Qualita` delle Costruzioni Oggetto: Riqualificazione energetica degli edifici - Pubblicazione del Decreto Ministeriale 19 febbraio 2007 Il

RISPARMIO ENERGETICO E BENEFICI FISCALI AL VAGLIO DELL AGENZIA DELLE ENTRATE

RISPARMIO ENERGETICO E BENEFICI FISCALI AL VAGLIO DELL AGENZIA DELLE ENTRATE A cura di Attilio Romano La legge finanziaria per il 2007 (legge 27 dicembre 2006, n. 296) ha introdotto importanti agevolazioni

RISPARMIO ENERGETICO E BENEFICI FISCALI AL VAGLIO DELL AGENZIA DELLE ENTRATE A cura di Attilio Romano La legge finanziaria per il 2007 (legge 27 dicembre 2006, n. 296) ha introdotto importanti agevolazioni

VADEMECUM PER L USO: BUILDING AUTOMATION Dispositivi multimediali per il controllo da remoto degli impianti termici

VADEMECUM PER L USO: BUILDING AUTOMATION Dispositivi multimediali per il controllo da remoto degli impianti termici (aggiornato al 20 marzo 2017) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO

VADEMECUM PER L USO: BUILDING AUTOMATION Dispositivi multimediali per il controllo da remoto degli impianti termici (aggiornato al 20 marzo 2017) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO

La «soluzione 55%» : aspetti tecnici e procedurali

La «soluzione 55%» : aspetti tecnici e procedurali Dr. Arch. Amalia Martelli ENEA - Gruppo di Lavoro Efficienza Energetica Una politica per la riqualificazione energetico-ambientale delle nostre città:

La «soluzione 55%» : aspetti tecnici e procedurali Dr. Arch. Amalia Martelli ENEA - Gruppo di Lavoro Efficienza Energetica Una politica per la riqualificazione energetico-ambientale delle nostre città:

DETRAZIONI del 36% per la RISTRUTTURAZIONE EDILIZIA e del 55% per la RIQUALIFICAZIONE ENERGETICA degli EDIFICI

Circolare informativa per la clientela n. 11/2010 del 22 aprile 2010 DETRAZIONI del 36% per la RISTRUTTURAZIONE EDILIZIA e del 55% per la RIQUALIFICAZIONE ENERGETICA degli EDIFICI In questa Circolare 1.

Circolare informativa per la clientela n. 11/2010 del 22 aprile 2010 DETRAZIONI del 36% per la RISTRUTTURAZIONE EDILIZIA e del 55% per la RIQUALIFICAZIONE ENERGETICA degli EDIFICI In questa Circolare 1.

Le agevolazioni fiscali per il risparmio energetico e le ristrutturazioni edilizie

Le agevolazioni fiscali per il risparmio energetico e le ristrutturazioni edilizie Emilio Gnech. Studio Legale Tributario Biscozzi Nobili Riqualificazione globale dei condomini esistenti: un sogno oggi

Le agevolazioni fiscali per il risparmio energetico e le ristrutturazioni edilizie Emilio Gnech. Studio Legale Tributario Biscozzi Nobili Riqualificazione globale dei condomini esistenti: un sogno oggi

Decreto 19 febbraio 2007

Decreto 19 febbraio 2007 Testo pubblicato su Gazzetta Ufficiale n. 47 del 26/02/2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente,

Decreto 19 febbraio 2007 Testo pubblicato su Gazzetta Ufficiale n. 47 del 26/02/2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente,

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI Staff Infoenergia Umberto Ranzetti Comune di Trezzano Sul Naviglio 24 settembe 2015 FASI PROGETTO: - Inserimento in database

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI Staff Infoenergia Umberto Ranzetti Comune di Trezzano Sul Naviglio 24 settembe 2015 FASI PROGETTO: - Inserimento in database

DETRAZIONI 55% Nuove norme per il 2009

DTRAZIONI 55% Nuove norme per il 2009 1 Con l entrata in vigore della legge n. 2 del 28 gennaio 2009 di conversione del DL 185/2008 anticrisi si introducono alcune novità sulla disciplina della detrazione

DTRAZIONI 55% Nuove norme per il 2009 1 Con l entrata in vigore della legge n. 2 del 28 gennaio 2009 di conversione del DL 185/2008 anticrisi si introducono alcune novità sulla disciplina della detrazione

LA RIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO PUBBLICO E PRIVATO EnergyMed Napoli, 28 marzo 2019

LA RIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO PUBBLICO E PRIVATO EnergyMed Napoli, 28 marzo 2019 «Ecobonus e Sismabonus, nuove opportunità per la riqualificazione energetica dell edilizia privata»

LA RIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO PUBBLICO E PRIVATO EnergyMed Napoli, 28 marzo 2019 «Ecobonus e Sismabonus, nuove opportunità per la riqualificazione energetica dell edilizia privata»

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE. arch. Mario NOCERA ENEA UTEE

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE arch. Mario NOCERA ENEA UTEE EVOLUZIONE NORMATIVA DETRAZIONI FISCALI La legge 27 dicembre 2006 n. 296, integrata e modificata

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE arch. Mario NOCERA ENEA UTEE EVOLUZIONE NORMATIVA DETRAZIONI FISCALI La legge 27 dicembre 2006 n. 296, integrata e modificata

Ricomincio da me! Percorsi per il cambiamento degli stili di vita

Ricomincio da me! Percorsi per il cambiamento degli stili di vita Gli incentivi pubblici per l utilizzo delle fonti rinnovabili di energia. Norme ed esperienze Firenze 14 novembre 2008 Relatore : Ing.

Ricomincio da me! Percorsi per il cambiamento degli stili di vita Gli incentivi pubblici per l utilizzo delle fonti rinnovabili di energia. Norme ed esperienze Firenze 14 novembre 2008 Relatore : Ing.

AGEVOLAZIONI FISCALI PER INTERVENTI DI EFFICIENZA ENERGETICA

CONSIGLI PER RISPAMIARE ENERGIA IN UFFICIO IV SETTIMANA DELL ENERGIA AGEVOLAZIONI FISCALI PER INTERVENTI DI EFFICIENZA ENERGETICA La Legge di Stabilità 2016 ha ufficialmente prorogato a tutto il 2016 le

CONSIGLI PER RISPAMIARE ENERGIA IN UFFICIO IV SETTIMANA DELL ENERGIA AGEVOLAZIONI FISCALI PER INTERVENTI DI EFFICIENZA ENERGETICA La Legge di Stabilità 2016 ha ufficialmente prorogato a tutto il 2016 le

DETRAZIONE DEL 55% AL 65%

DETRAZIONE DEL 55% AL 65% E stato pubblicato sulla Gazzetta Ufficiale n. 130 del 5 giugno il decreto n.63 del 4 giugno 2013 che racchiude la normativa sulla proroga al 31 dicembre delle detrazioni al 50%

DETRAZIONE DEL 55% AL 65% E stato pubblicato sulla Gazzetta Ufficiale n. 130 del 5 giugno il decreto n.63 del 4 giugno 2013 che racchiude la normativa sulla proroga al 31 dicembre delle detrazioni al 50%

Fra i nuovi aspetti presi in considerazione dalla nuova edizione della guida ANGAISA, segnaliamo,

Carissimi Soci, a distanza di qualche anno, riproponiamo un compendio sintetico ma sufficientemente esaustivo delle istruzioni per l uso relative alla detrazione fiscale del 65%, una delle agevolazioni

Carissimi Soci, a distanza di qualche anno, riproponiamo un compendio sintetico ma sufficientemente esaustivo delle istruzioni per l uso relative alla detrazione fiscale del 65%, una delle agevolazioni