INDAGINE SUL SETTORE VINICOLO. a cura dell Ufficio Studi di Mediobanca

|

|

|

- Emilia Marchesi

- 5 anni fa

- Visualizzazioni

Transcript

1 INDAGINE SUL SETTORE VINICOLO a cura dell Ufficio Studi di Mediobanca Marzo

2 MEDIOBANCA DECRETO LEGISLATIVO n. 196 DEL SULLA TUTELA DELLA PRIVACY INFORMATIVA Ai sensi dell art. 13 del Decreto Legislativo n. 196 del , recante disposizioni a Tutela delle persone e di altri soggetti rispetto al trattamento di dati personali, si precisa che i dati personali da noi raccolti potranno essere oggetto, nel rispetto della normativa sopra richiamata e conformemente agli obblighi di riservatezza cui è ispirata l attività della nostra società di trattamenti, che consistono nella loro raccolta, registrazione, organizzazione, conservazione, elaborazione, modificazione, selezione, estrazione, utilizzo, blocco, comunicazione, diffusione, cancellazione ovvero nella combinazione di due o più di tali operazioni. Tali dati vengono trattati per finalità di ricerca economica e statistica ed in particolare per la realizzazione del volume Indagine sul settore vinicolo e delle opere digitali su CD e Web, opere destinate alla pubblicazione e alla diffusione in Italia e all estero, e di altre pubblicazioni contenenti dati per singola società o aggregati. Il trattamento dei dati potrà avvenire anche attraverso strumenti automatizzati atti a memorizzarli, gestirli e trasmetterli, mantenuti in ambienti di cui è controllato l accesso; il trattamento dei dati potrà essere effettuato, per conto della nostra società, con le suddette modalità e con criteri di sicurezza e riservatezza equivalenti, da società, enti o consorzi che ci forniscano specifici servizi elaborativi, nonché da società, enti (pubblici o privati) o consorzi che svolgano attività connesse, strumentali o di supporto a quella della nostra società. L elenco delle società, enti o consorzi sopra indicati è riportato nel prospetto, tempo per tempo aggiornato, tenuto a disposizione presso i nostri locali. Ai sensi dell art. 7 del Decreto Legislativo l interessato può esercitare i suoi diritti e, in particolare, può ottenere dal titolare la conferma dell esistenza o meno di propri dati personali e che tali dati vengano messi a sua disposizione in forma intellegibile. L interessato può altresì chiedere di conoscere l origine dei dati nonché la logica e le finalità su cui si basa il trattamento; di ottenere la cancellazione, la trasformazione in forma anonima o il blocco dei dati trattati in violazione di legge nonché l aggiornamento, la rettifica o, se vi è interesse, l integrazione dei dati; di opporsi, per motivi legittimi, al trattamento stesso. La presente informativa è redatta tenendo conto delle regole fissate dall articolo 2, comma 2 del Codice di deontologia relativo al trattamento dei dati personali nell esercizio dell attività giornalistica, ed in esecuzione del provvedimento autorizzativo del Garante per la Protezione dei dati personali in data 20 ottobre Ulteriori informazioni potranno essere richieste presso la sede di Mediobanca, oppure, per iscritto al: titolare al trattamento dei dati: MEDIOBANCA S.p.A., Piazzetta E. Cuccia, Milano, iscritta al n dell albo banche; responsabile del trattamento dei dati (in atto Dott. Vincenzo Pagliaro) presso la sede di Mediobanca. ISSN Copyright 2010 by Mediobanca Ufficio Studi Piazzetta Maurilio Bossi, 1 Milano Tel Internet: ufficio.studi@mediobanca.it 2

3 Premessa L indagine si articola in due sezioni: la prima riguarda 99 principali società di capitali italiane operanti nel settore vinicolo ( 1 ). Si tratta di tutte le società italiane che fatturano più di 25 milioni di euro. L aggregato di queste società mette in evidenza nel 2008 un capitale investito di 4,9 miliardi di euro ed un volume di vendite di 4,2 miliardi; il tasso stimato di rappresentatività è pari al 46% del valore totale della produzione italiana (valutata nel 2008 in circa 9 miliardi di euro ai prezzi alla produzione) ed al 54% dell export (pari a 3,6 miliardi di euro). Lo studio considera i risultati di bilancio del periodo integrati con interviste alle imprese volte a valutare i consuntivi del 2009 e le attese per l anno in corso. La seconda sezione riguarda l analisi nel periodo dei bilanci delle 11 maggiori imprese internazionali quotate (con fatturato superiore a 150 milioni di euro) e la dinamica da gennaio 2001 a metà marzo 2010 dell indice mondiale di Borsa delle principali imprese vinicole quotate; esso copre attualmente 42 società trattate in 14 Borse (non vi figura quella italiana) la cui capitalizzazione, alla data terminale, era pari a 19,1 miliardi di euro. L aggregato delle 11 società ha chiuso il 2008 con ricavi pari a 7,6 miliardi di euro ed un capitale investito di 11,6 miliardi di euro. Sintesi I principali aspetti che emergono dall analisi sono i seguenti: Principali società italiane: redditività operativa ancora in diminuzione nel 2008 rispetto al massimo del 2006, anche in rapporto al fatturato (Mon su fatturato al 5,3% dal 6,1% nel 2007 e 7% nel 2006); decremento degli utili netti (che nel 2006 avevano segnato il valore più elevato del quinquennio a 122 milioni di euro), ridottisi a poco più del 50% dei livelli del 2004; rendimento del capitale complessivamente impiegato (roi) ancora in calo (5,4% nel 2008, 6,3% nel 2007, 7% nel 2006) in presenza di un ulteriore espansione del capitale investito (11,4% tra 2007 e 2008); struttura patrimoniale sempre solida, con un rapporto debiti finanziari/capitale netto inferiore all unità (91,7%, massimo del quinquennio), in costante deterioramento dal 2006 (85,4%); rendimenti più elevati per le società private a controllo italiano (roi pari al 6,1% nel 2008 contro il 7,4% nel 2007); le estere seguono con un tasso di profitto inferiore di quasi 3 punti (roi del 3,3% nel 2008, era il 6,8% nel 2007), mentre le cooperative segnano livelli mediamente inferiori, ma in controtendenza, passando dal 3,6% nel 2007 al 4,2% nel 2008; miglior profilo dei produttori di spumanti (roi al 5,9% contro il 5,3% degli altri produttori); preconsuntivi per l anno 2009: decremento del fatturato (-3,2% contro il +2% nel 2008), negativo soprattutto a causa della componente export (-4,3%, +4,6% nel 2008), con calo più moderato sul mercato domestico (-2,2%, già marginalmente negativo nel 2008); contrazione del 20% degli investimenti; attese per il 2010: circa due terzi degli intervistati esprimono aspettative stabili (variazione delle vendite compresa tra + e 3%), poco meno di un terzo si dichiara ottimista (crescita oltre il 3%), mentre solo il 3% formula previsioni ribassiste; ancora più positive le attese per l export (circa il 40% lo attende in crescita nel 2010). Principali società internazionali quotate: fatturato in lieve crescita dello 0,6% nel 2008; i margini industriali segnano in rapporto al fatturato una progressiva erosione dai massimi del 2006 (Mon su fatturato al 16,6% dopo il 16,9% del 2007 ed il 17,3% del 2006); l utile netto torna in positivo al 3,5% del fatturato (dopo il rosso del 2007 condizionato da pesanti poste di natura non ricorrente pari all 11,6% del fatturato), ma è ancora ( 1 ) Si tratta di aziende specializzate, spesso operanti su più regioni. Sono state escluse le imprese che, pur essendo importanti produttrici a livello nazionale, realizzano il loro volume d affari prevalentemente con altri prodotti. L indagine precedente era riferita a 97 società. 3

4 condizionato da forti oneri di ristrutturazione (5,5% sul fatturato) che lo tengono lontano dai livelli pre crisi (nel 2006 era pari all 11% del fatturato); la struttura finanziaria mostra segni di progressivo indebolimento, con il rapporto tra debiti finanziari e mezzi propri che sale oltre l unità, toccando nel 2008 il massimo dal 2001 (133% contro il minimo del 2003 al 78%); ove si depurino i mezzi propri dei cospicui attivi immateriali, per lo più avviamenti rivenienti da aggressive campagne di acquisizione, si evidenzia un rapporto tra debiti onerosi e mezzi propri di 11:1; a partire dal 2005/2006, gli anni delle ultime importanti aggregazioni, le multinazionali del vino hanno in parte intrapreso un processo di razionalizzazione e maggiore focalizzazione delle proprie strutture, dapprima sulla spinta di un contesto competitivo particolarmente sfidante, poi a fronte della crisi mondiale; il capitale investito nel 2008 è tornato sotto i livelli del 2005 (-1,1 miliardi di euro circa rispetto ai massimi del 2004), la forza lavoro è calata del 17% dal 2005 (quasi unità in meno); anche gli avviamenti hanno iniziato a ridimensionarsi (-17% dal 2006); l aggregato cela peraltro tendenze disomogenee: in particolare, accanto alla vischiosità del fatturato dei grandi operatori nel 2008 (-3% Constellation, +3% Foster s), vi sono casi di grande dinamismo commerciale, quali quello della cinese Yantai Changyu (+26,5%) o della sudafricana Distell (+17%); le tendenze segnalate dai più recenti rendiconti infrannuali del 2009 indicano un evoluzione negativa dei fatturati (con poche eccezioni, tra cui ancora quella della cinese Yantai Changyu e della cilena Vina Concha y Toro, entrambe al +15%) ed una diffusa riduzione dei margini che arriva in alcuni casi a superare il 35% colpendo in particolare i produttori di champagne, anche se una sola società segna una perdita netta (la francese Vranken Pommery); dal gennaio 2001 l indice di Borsa mondiale del settore vinicolo è cresciuto del 98,9%; nello stesso periodo le Borse internazionali hanno segnato un modesto progresso del 5%, con un maggior rendimento delle imprese vinicole pari all 89,4%; nel confronto con le Borse mondiali è da tenere presente, da un lato, che la migliore performance dei titoli vinicoli è maturata in due Paesi (Nord America e Francia) oppure per effetto di andamenti particolarmente brillanti di singoli titoli (ad esempio, quello della sudafricana Distell), dall altro, che le imprese vinicole non sono presenti in tutte le principali piazze finanziarie (ad esempio, mancano operatori di rilievo nel Regno Unito); in alcuni Paesi a tradizionale vocazione vinicola gli andamenti borsistici non sono stati particolarmente brillanti: è il caso dell Australia (ove le vinicole hanno regolarmente sottoperformato l indice nazionale dal 2003) e della Spagna che registra andamenti insoddisfacenti dal 2009; inoltre, all interno di singoli Paesi si possono rinvenire vicende molto differenti: è ancora il caso dell Australia ove, a fronte dell andamento positivo della Foster s (che pure non ha tenuto il passo della Borsa nazionale), si registra la presenza di operatori quotati minori che versano in condizioni prefallimentari. 4

5 I - Le principali società vinicole italiane Scenario Nel 2008 la produzione mondiale di vino è stata stimata dall OIV ( 2 ) in 267,8 milioni di ettolitri, in aumento dello 0,6% rispetto ai 266,1 milioni di ettolitri del 2007 ed ancora inferiore del 10% rispetto ai 296,6 milioni di ettolitri del 2004 (il massimo dal 1997); la previsione per il 2009 è di una vinificazione quasi identica all anno precedente (268 milioni di ettolitri, media tra l ipotesi più alta di 273,1 milioni e quella più bassa di 262,8 milioni). Il 60% della produzione è realizzata da Paesi dell Unione Europea ( 3 ). L Italia è il maggiore produttore con una quota del 17,5% sul totale mondiale e del 29,5% su quello europeo, seguita dalla Francia (rispettivamente 15,5% e 26,1%) e dalla Spagna (rispettivamente 13,5% e 22,7%). I principali produttori extraeuropei sono gli Stati Uniti (7,2% del totale mondiale), che nel 2008 hanno segnato una flessione del 2,7% (le stime del 2009 indicano un incremento del +6,6%), seguiti dall Argentina (5,5% del totale mondiale), che dal 2006 al 2008 ha registrato un costante ridimensionamento dei volumi (si prevede una nuova contrazione del 5,3% anche nel 2009), e dall Australia (quota pari al 4,6%) che, stabile sino al 2006 e in flessione del 33% nel 2007 a causa della siccità, è in crescita del 29,3% nel 2008 e nuovamente in calo di circa il 6% nel 2009; stabile invece il Sudafrica (3,8%) che nel 2008 ha superato i 10 milioni di ettolitri di prodotto (nell ultimo anno le stime lo indicano in leggera contrazione, appena sotto tale soglia). La produzione complessiva dell UE è ancora in diminuzione nel 2008 (159,5 milioni di ettolitri contro i 161,3 del 2007 e i 176,8 del 2006), con il 2009 stimato attorno a 160,6 milioni di ettolitri, +0,7% rispetto all anno precedente. La produzione italiana di vino nel 2008 è stata pari a 47 milioni di ettolitri, il 2,2% circa in più rispetto al La produzione 2009 è stimata in diminuzione da OIV, circa -3% rispetto alla precedente vendemmia. Sempre nel 2008 il valore della produzione italiana (ai prezzi alla produzione) è stimabile in 9 miliardi di euro e il consumo apparente in 5,8 miliardi assorbiti principalmente da alberghi e ristoranti, con oltre due terzi del totale: Produzione e consumo di vino in Italia nel 2008 (ai prezzi alla produzione) Produzione mil ca Luoghi di consumo Consumo Famiglie 28% Esportazioni Importazioni apparente + mil mil. 326 ca - = Alberghi e ristoranti 67% mil ca ca Altri 5% Fonte: stima Ufficio Studi Mediobanca. Il consumo apparente comprende la variazione delle scorte. La quota di produzione di vini Doc e Docg ( 4 ) è leggermente aumentata (+1,4%) e le stime Istat la indicano in poco meno di un terzo del totale nel 2008 (contro poco più del 10% a metà degli anni 80); a questa si aggiunge un altro 30% di produzione rappresentata da vini Igt ( 5 ) (cresciuta del 9,1% rispetto al 2007). Una quota consistente della produzione italiana viene esportata, con un saldo attivo passato dai 760 milioni di euro nel 1990 a 3,3 miliardi nel La performance positiva del nostro commercio estero è stata attribuibile fino a tutto il 2007 in parte ai prezzi e in parte ai maggiori volumi. Nel 2008 si è registrato un decremento dei volumi nell ordine del 4% con una crescita a valori del 3,7% (+8,3% il prezzo medio all export). I dati provvisori dell Istat relativi al 2009 (anno che, come visto, dovrebbe registrare un leggero decremento produttivo), indicano, rispetto al periodo precedente, un progresso delle esportazioni a quantità ( 2 ) Organisation Internationale de la Vigne et du Vin (ottobre 2009). ( 3 ) UE a 27. ( 4 ) Doc = Denominazione di origine controllata; Docg = Denominazione di origine controllata e garantita. Le due denominazioni sono anche raggruppate sotto l acronimo di emanazione comunitaria Vqprd = Vino di qualità prodotto in regioni determinate. ( 5 ) Igt = Indicazione geografica tipica. 5

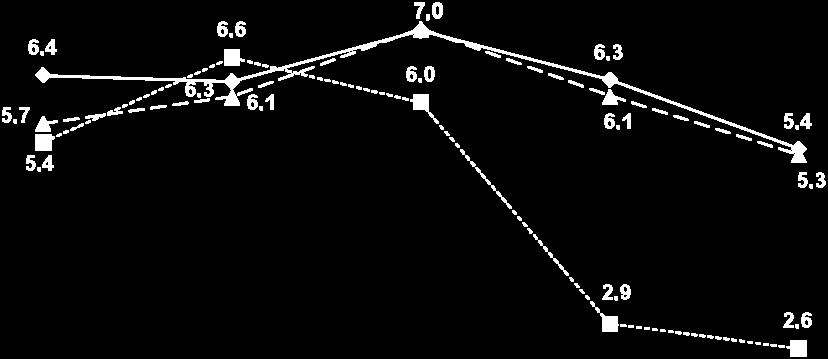

6 del 6,2%, ma una diminuzione del 5,5% a valori (-11,1% il prezzo medio all export); il saldo attivo provvisorio a dicembre 2009 è sceso a 3,2 miliardi (-3,7% rispetto al 2008). I primi consuntivi delle maggiori società considerate in questa indagine confermano tale tendenza con un decremento del fatturato all esportazione pari al 4,3% sui valori dell anno precedente. Le prime 5 società vinicole italiane per fatturato (2009) Sede Fatturato di cui vini e nel 2009 spumanti milioni di euro Azionariato GIV Gruppo Italiano Vini ( ) (^) Calmasino (Vr) 302,0 302,0 Cooperativa CAVIRO ( ) Faenza (Ra) 248,8 174,4 Cooperativa Mezzacorona ( ) (*) Mezzocorona (Tn) 145,8 145,8 Cooperativa Cantine Riunite & Civ (^) (*) Campegine (Re) 135,0 135,0 Cooperativa CAVIT Cantina Viticoltori ( ) (*) Ravina (Tn) 128,6 124,2 Cooperativa ( ) Dati consolidati, in alcuni casi provvisori. (^) La riorganizzazione societaria completata nel 2009 ha portato alla fusione tra le due imprese dando origine ad un gruppo il cui giro d affari verso terzi è stimabile in 416 milioni di euro. (*) Esercizio chiuso al 31 agosto per Mezzacorona, al 31 luglio per Cantine Riunite & Civ e al 31 maggio per CAVIT. Fonte: bilanci e singole società. Tendenze delle principali società italiane ( ) L aggregato del 2008 comprende, come detto, 99 società, delle quali 27 hanno la forma giuridica di cooperativa (tre di queste sono società per azioni controllate interamente da una o più cooperative), 68 quella di S.p.A. ed s.r.l. a controllo italiano e quattro sono a controllo estero. Le cooperative rappresentano una quota importante dell aggregato (39,6% del fatturato e 28,7% del capitale investito) e tra loro figurano anche tutte le prime cinque società del settore per volume di vendite: GIV, Caviro, Mezzacorona, Cantine Riunite & Civ e Cavit. Il fatturato aggregato nel 2008 delle 99 società è aumentato del 2% (-0,2% per le vendite nazionali e +4,6% per l export). Distinguendo la variazione del fatturato per categoria, risultano leggermente più dinamiche le società cooperative (+2,3%), seguite dalle altre italiane (+2,1%); le quattro società a controllo estero hanno segnato nell esercizio una contrazione del 2,6%. Nel 2008 ciascuna delle 99 società qui considerate ha realizzato mediamente un fatturato di 42 milioni di euro (60,9 milioni per le cooperative, 34,3 per le altre a controllo italiano) con poco più di un centinaio di dipendenti. Vi sono solo due imprese, entrambe cooperative, che superano i 200 milioni di fatturato. Tab. 1 Percentuali di imprese per classi di variazione del fatturato rispetto all'anno precedente Classi di variazione E % di imprese (valori ponderati) uguale o maggiore di 10% 13,2 21,3 19,3 36,7 21,1 4,5 da 5 a 9,99% 20,3 9,2 32,0 17,3 14,9 11,7 da 0 a 4,99% 28,5 25,6 23,9 19,6 12,2 31,3 da -0,01 a -4,99% 18,8 20,1 15,2 21,4 33,7 6,8 da -5 a -9,99% 13,0 13,6 7,5 3,9 10,7 24,3 uguale o minore di -10% 6,2 10,2 2,1 1,1 7,4 21,4 Var. % del fatturato delle 99 società 1,2 0,5 4,9 7,1 2,0-3,2 6

7 Nel 2008, il 48,2% delle imprese ha segnato un progresso di fatturato; nel 2009 la percentuale non si è significativamente modificata (47,5%), ma si è registrata una drastica caduta della percentuale di quelle che hanno sperimentato crescite del giro d affari al disopra del 10% (quota ridottasi dal 36,7% del 2007 al 21,1% del 2008 fino al 4,5% del 2009); per contro, la porzione marginale di imprese che nel 2007 denunciava un calo delle vendite superiore al 10% (solo l 1,1%) è cresciuta nel 2008 (7,4%) arrivando nel 2009 a rappresentare oltre un quinto del totale (Tab. 1). Assumendo una più ampia soglia di caduta del fatturato (oltre il 5%), la percentuale di imprese in queste condizioni è passata dal 5% nel 2007 al 45,7% nei preconsuntivi del V è peraltro da sottolineare che il 2008 non è stato, dal punto di vista dell evoluzione delle vendite, il peggiore tra gli anni più recenti: il pur modesto progresso del 2% ha segnato infatti un risultato migliore rispetto al 2004 (+1,2%) ed al 2005 (+0,5%), mentre l annus horribilis dovrebbe essere il 2009 con un regresso del 3,2% (Tab. a1 in Appendice). Si tratta di un arretramento peraltro assai meno drammatico di quello segnato dalle imprese industriali in generale (-19% secondo l Istat). La debolezza dei mercati ha intaccato le vendite già nel 2008 e l utile delle società vinicole italiane ne ha risentito, portandosi ai minimi del quinquennio (52,7 milioni di euro), con un decremento del 17% sull esercizio precedente, e ben al disotto della metà del monte utili realizzato nell anno aureo del quinquennio, il 2006, quando essi toccarono 122 milioni di euro (Tab. a3 in Appendice). In effetti nel 2008 quasi un azienda su quattro ha chiuso l esercizio in perdita, una quota costantemente lievitata dal 2004 quando era pari al 14%. Il crinale discendente dal 2006 è peraltro chiaro in diversi indicatori: basti qui menzionare la riduzione dei margini industriali (Mon sul fatturato) passati dal 7,0% al 6,1% fino al 5,3% del 2008 (Tab. a4 in Appendice), la redditività del capitale proprio (roe) passata dal 6,0% al 2,9% fino al 2,6% del 2008 e quelle del capitale investito (roi) evoluta secondo un identico sentiero che l ha portata dal 7% al 6,3% per assestarsi al 5,4% nel 2008 (si veda anche il Graf. 2). D altra parte, la gestione finanziaria è divenuta più onerosa, segnando saldi negativi crescenti nel corso di tutto il quinquennio che ne ha visto l incidenza sul fatturato crescere dall 1,3% del 2004 al 2,4% del Vi hanno concorso un progressivo maggior costo del debito (dal 4% del 2004 al 5,7% del 2008) e la maggiore mole di debito finanziario aumentata nel quadriennio del 29,3% a fronte di una crescita del 15,1% del fatturato. V è però da abbinare questa evidenza con quella, assai più confortante, che vede la crescita dei debiti finanziari inferiore a quella dei mezzi propri (+45,3% nel periodo); la leva si è fissata nel 2008 attorno al 92%, virtuosamente al disotto dell unità (segnalando mezzi propri superiori a quelli di terzi). Il quadro composito sopra emerso si completa con altre evidenze di medio periodo che meritano rilievo: da un lato, il volume degli investimenti che si mantiene elevato raggiungendo nel 2008 livelli (281 milioni di euro, pari al 6,8% del fatturato) inferiori solo al 2006 (311 milioni di euro, pari all 8,2% del fatturato) ed una presenza sui mercati esteri crescente nel quinquennio con l export che passa dal 43,3% del fatturato nel 2004 al 46,7% nel 2008 (basti a questo proposito considerare che quasi il 20% delle imprese ha esportato nel 2008 più del 60% del fatturato e che il 35% lo ha fatto per più del 50%); dall altro, la crescita del costo del lavoro pro-capite (+12,6%) più sostenuta rispetto a quella del valore aggiunto per dipendente (+4%), che ha conseguente ridotto la competitività del panel. Il tono non soddisfacente del 2008 è confermato da due ulteriori indicatori che segnalano il ristagno delle vendite rispetto alle risorse investite: il valore relativamente basso del fatturato sul capitale investito (91,1% nel 2008 contro il 102,6% del 2004) e l accresciuto peso del circolante sul fatturato (39,2% nel 2008 contro 35,3% nel 2004). Il capitale investito e la dimensione delle aziende vitivinicole italiane Le 99 principali società contabilizzavano a fine 2008 un capitale investito di circa 4,9 miliardi di euro. Ordinando l insieme in quattro classi, un primo gruppo di imprese comprende quelle di maggior dimensione: nel 2008 sono 25 a superare i 50 milioni di euro e totalizzano il 67,7% del capitale complessivo. Le imprese minori, con meno di 15 milioni di capitale, sono 24 e contano per appena il 5,1% del totale (Tab. 2). Esaminando i principali indici calcolati in base alla ripartizione dimensionale descritta, si conferma quanto segue: il tasso di rendimento del capitale è più elevato nella II classe (da 25 a 49,9 milioni di euro) e IV classe (meno di 15 milioni di euro), rispettivamente 6,2% e 6,1%; segue la I classe (da 50 milioni in 7

8 poi) distanziata di un punto dalla classe migliore (roi al 5,2%); la III classe (da 15 a 24,9 milioni di euro) registra il roi più contenuto (4%); la componente di fatturato rappresentata dal Mon tende a decrescere con il diminuire dell intensità capitalistica e ciò indica la tendenza a produzioni più qualificate da parte delle imprese che si caratterizzano per gli immobilizzi più importanti; l indice della terza e della quarta classe non raggiunge il 30% di quello delle prime due; il grado di indebitamento finanziario evidenzia una tendenza opposta a quella che ci si potrebbe attendere, dato che le imprese che possiedono i più consistenti immobilizzi sono le meno indebitate e sono anche quelle con la maggior quota di patrimonio netto sul totale. Tab. 2 - Principali società vinicole italiane per classe di capitale investito (esercizio 2008) Classi di capitale Totali per classe Indici Debiti finanziari Capitale investito Fatturato Patrimonio netto Roi in % in % del cap. inv. Mon in % del fatturato Export in % del fatturato N. imprese % sul totale I 25 67,7 50,2 75,4 5,2 41,9 6,8 47,2 II 20 15,2 13,7 11,7 6,2 59,8 6,9 43,1 III 30 12,0 23,4 8,6 4,0 62,8 2,0 50,2 IV 24 5,1 12,7 4,3 6,1 55,7 2,5 37,8 Totale ,0 100,0 100,0 5,4 47,8 5,3 46,7 Classi di capitale investito: I uguale o maggiore di 50 milioni, II da 25 a 49,9 milioni, III da 15 a 24,9 milioni, IV meno di 15 milioni. La sintesi proposta dalla precedente Tab. 2 nasconde un ampia dispersione degli indici; ciò conferma che, a prescindere dalla tendenza generale e dal fatto che le imprese minori incidono poco sull aggregato complessivo, la specializzazione e la flessibilità delle singole aziende consentono ad imprenditori particolarmente innovativi di ottenere tassi di rendimento importanti indipendentemente dalla scala. Assetto proprietario Il controllo familiare riguarda il 55,8% del capitale investito; ove si assimilino a tale forma proprietaria anche le cooperative, le quali raccolgono oltre 26mila aziende socie che a loro volta hanno un carattere essenzialmente familiare, il totale salirebbe all 86,2% del capitale investito, lasciando la modesta quota residua ad assetti di controllo riconducibili a investitori finanziari (9,2%) e società straniere (4,6%). La suddivisione per classi di capitale investito evidenzia quanto segue: la classe che raggruppa le 17 maggiori aziende assorbe il 43% del capitale investito e coagula 90 soci (in media 5,2 per società); una quota trascurabile (circa l 8%) è riconducibile al controllo diretto di persone fisiche a fronte di una del 72% dei casi in cui il controllo familiare è mediato dalla presenza di una finanziaria (holding) oppure si esplicita in forma mista (persona fisica e veicolo societario); il residuo 20% non fa a capo a nuclei familiari, ma a investitori finanziari (gruppi assicurativi, banche, fondi); le restanti 51 società a minore intensità capitalistica sono invece riconducibili a circa 160 soci (3,2 per società) rappresentati per il 55% circa da persone fisiche che esercitano il controllo in modo diretto; il filtro societario riguarda il 24% dei casi, mentre sono pressoché assenti forme di controllo non familiare esercitate da investitori finanziari; resta assai modesta l apertura proprietaria a controllanti estere (solo il 4,6% del capitale investito complessivo) e, per contro, rilevante l assetto cooperativo (30,4% del capitale investito). 8

9 Tab. 3 Principali società vinicole italiane: assetti proprietari (2008/2009) Controllo familiare ( ) N. imprese Capitale investito N. soci che partecipano al controllo Finanziaria o altra società di capitale Possesso diretto della persona fisica Misto % % del capitale complessivo Altre forme di controllo Società a controllo italiano (S.p.A. e s.r.l.) I classe di capitale investito 17 43, ,4 3,4 17,8 8,6 II classe di capitale investito 14 10,5 52 2,4 5,8 1,7 0,6 III classe di capitale investito 19 7,5 58 1,8 4,5 1,2 - IV classe di capitale investito 18 3,8 51 1,1 1,6 1,1 - Totale S.p.A. e s.r.l. a controllo italiano 68 65, ,7 15,3 21,8 9,2 Società cooperative (*) 27 30, ,4 Società a controllo estero 4 4, ,6 Totale ,0 18,7 15,3 21,8 44,2 ( ) Soci che raggiungono la maggioranza del capitale. (*) Totale numero soci: circa. Classi di capitale investito: I uguale o maggiore di 50 milioni, II da 25 a 49,9 milioni, III da 15 a 24,9 milioni, IV meno di 15 milioni. Il rapporto con i mercati finanziari continua ad essere decisamente trascurabile; solo 6 delle società considerate sono interessate alla Borsa, ma in modo indiretto, attraverso la quotazione della società controllante, che in un solo caso assume lo status di socio industriale (la Davide Campari) e nei restanti quello di investitore finanziario (la Banca MPS e i gruppi assicurativi Allianz, Generali e Fondiaria-Sai). Il dettaglio per forma societaria non evidenzia, nell ultimo esercizio, particolari differenze in termini di redditività (roe), nonostante le diverse strutture organizzative delle cooperative rispetto alle altre società italiane (Tab. 4). Tab. 4 - Indici di redditività e di struttura (esercizio 2008) Società a controllo italiano ( ) S.p.A. e s.r.l. Cooperative Società a controllo estero ( ) Tutte le società ( ) Valore aggiunto in % del fatturato 21,7 15,8 22,4 19,4 MON in % del fatturato 7,0 3,0 3,6 5,3 ROI % 6,1 4,2 3,3 5,4 ROE % 2,7 2,8-4,2 2,6 Debiti finanziari in % del capitale investito 42,3 62,1 32,1 47,8 % di fatturato all export 48,0 43,4 61,1 46,7 Investimenti in % del fatturato 14,5 10,1 14,8 12,8 MON = Margine operativo netto; ROI = return on investment (MON + proventi finanziari in % del capitale investito); ROE = return on equity (Utile netto / capitale netto, escluso il risultato del periodo). ( ) Esclusi gli effetti delle rivalutazioni volontarie. Le prime, per ovvi motivi, mancano di buona parte delle fasi produttive a monte della filiera (i soci producono uve e vino che conferiscono alla cooperativa per l ulteriore lavorazione e la vendita). I margini industriali (Mon su fatturato) delle cooperative sono però circa metà di quelli delle altre società (3% contro 7%) ed anche il roi è apprezzabilmente inferiore (4,2% contro 6,1%). La struttura finanziaria appare disomogenea; poiché i mezzi propri si legano principalmente agli immobilizzi (terreni e immobili), tipici 9

10 delle fasi a monte della filiera vinicola, le cooperative figurano relativamente meno patrimonializzate (debiti finanziari pari al 62,1% del capitale investito contro il 42,3% delle altre società). Si segnala che 15 delle 27 cooperative analizzate iscrivono tra le fonti di finanziamento forme variamente riconducibili al prestito sociale, per un ammontare pari a 127,3 milioni di euro (il 26,3% del loro debito finanziario e il 14,8% di quello dell aggregato delle cooperative). Nelle Tabb. a6 e seguenti è presentata una segmentazione dei dati aggregati, separando S.p.A. ed s.r.l. a controllo domestico (68 società) dalle 27 cooperative. Oltre a quanto già evidenziato, si segnala che le cooperative mostrano: un costo del debito significativamente più contenuto rispetto a S.p.A. e s.r.l. (4,9% contro 6,2%, nel 2008), pur a fronte di una struttura finanziaria meno equilibrata (incidenza dei debiti sul patrimonio netto pari al 164,1%, contro il 73,2%); tali evidenze vanno da un lato lette in relazione al ricorso a forme di finanziamento meno onerose, specifiche della forma giuridica, quali i già citati prestiti sociali, dall altro al fatto che il capitale delle cooperative varia per effetto delle sole nuove adesioni (o dei recessi), ma non per aumenti di capitale da offrire ai soci, difficilmente realizzabili data la base sociale; dal 2004 nelle cooperative i debiti finanziari ed i mezzi propri sono cresciuti in misura percentualmente similare (poco più del 30%), mentre nelle S.p.A. ed s.r.l. il capitale netto è cresciuto del 51% a fronte di maggiori debiti nell ordine del 28%; una dotazione di capitale investito per dipendente significativamente più contenuta ( euro contro euro, sempre nel 2008) a fronte di un fatturato pro-capite più elevato ( euro contro euro) e di un valore aggiunto più contenuto ( euro contro euro); tutti elementi coerenti con una filiera produttiva priva del segmento a monte, una politica commerciale caratterizzata da grandi volumi e sorretta per lo più dalla GDO ed infine con una collocazione di mercato prevalentemente in fasce di prezzo competitivo; ciò si combina ad un costo del lavoro unitario più elevato ( euro contro ) che conseguentemente assorbe una porzione significativamente superiore del valore aggiunto (58% contro 48%); un rendimento del capitale relativamente più modesto (4,2% contro 6,1% nel 2008), a causa dei ridotti margini industriali sul fatturato (Mon) non compensati dal maggiore turnover (118,7% contro 78,8%); ma un roe maggiormente allineato, data la parsimonia di mezzi propri di questi produttori, che anzi hanno chiuso il 2008 con un indice pari al 2,8% (in crescita dall 1,6% del 2007) allineato a quello delle S.p.A. ed s.r.l. (al 2,7%, in calo dal 3,3% del 2007); in generale, le cooperative nel 2008 segnano progressi nei margini e nella redditività che sono in controtendenza rispetto a quanto emerge nelle altre società di capitali. Si segnala che l operazione di aggregazione tra GIV e Cantine Riunite, due tra le maggiori cooperative italiane, ha portato alla creazione di una società in grado, per volumi, di confrontarsi con i maggiori attori del panorama internazionale: si può stimare, in capo alla nuova entità, una produzione e commercializzazione annua di circa 165 milioni di bottiglie (per circa 420 milioni di fatturato) superiore ai 144 milioni del Gruppo Diageo (sesto produttore mondiale) e al disotto dei 192 milioni di bottiglie vendute dalla cilena Concha y Toro, quinto produttore mondiale con un giro d affari nell ordine dei 360 milioni di euro. I produttori di spumanti Il confronto tra l aggregato generale e il dettaglio dei produttori di spumanti (Tab. 5) evidenzia un margine operativo sul fatturato superiore di 1,6 punti, un roi di 0,6 punti ed un roe di 1,3 punti rispetto ai produttori di altri vini. I produttori di spumanti fanno un minor ricorso al debito, confermato dal rapporto tra debiti finanziari e capitale investito (inferiore di oltre 14 punti, 35,6% contro 49,6%), e sono dotati di una struttura più leggera (le immobilizzazioni tecniche sono il 38% del capitale contro il 53% delle altre). D altra parte, essi paiono mostrare una minore proiezione internazionale, con una quota all export pari al 24% contro il 49,6% degli altri produttori, e condizioni di migliore competitività, comprovate da un valore aggiunto più che doppio rispetto al costo del lavoro. Si segnala che il valore aggiunto dei produttori di spumanti è stato nel 2008 pari a circa 109mila euro, il 45% al disopra di quello degli altri produttori (75mila euro), a fronte di un costo del lavoro (50mila euro) superiore del 28%. 10

11 Tab. 5 - Indici di redditività raffronto con i produttori di spumanti Società vinicole 2008 ( ) di cui: produttori di spumanti di cui: produttori di vini (esclusi spumanti) MON in % del fatturato (a) 5,3 6,7 5,1 PF in % del fatturato (b) 0,6 0,7 0,6 Fatturato in % del capitale investito (c) 91,1 79,9 92,8 ROI % [d=(a+b) (c/100)] 5,4 5,9 5,3 DF in % del capitale investito (e) 47,8 35,6 49,6 Costo del debito (f) 5,7 5,6 5,7 Poste straordinarie in % del risultato corrente -1,7-10,7 0,5 Aliquota fiscale media (*) (g) 31,5 27,7 32,3 ROE % (h=[d+(d-f) [e/(100-e)] [1 (g/100)]) 2,6 3,7 2,4 Fatturato all export ( %) 46,7 24,1 49,6 Valore aggiunto per dipendente ( 000 di euro) Costo del lavoro per dipendente ( 000 di euro) Valore aggiunto / costo del lavoro (%) ( ) Esclusi gli effetti delle rivalutazioni volontarie. (*) Escluse le società in perdita. MON = Margine operativo netto; PF = Proventi finanziari; DF = Debiti finanziari. I produttori di vino ed il settore delle bevande Nel 2008 la performance delle società vinicole, peggiorata rispetto all esercizio precedente, è stata meno soddisfacente di quella delle società del settore bevande (Tab. 6). La distanza non appare particolarmente marcata in termini di margini sul fatturato (5,3% per le vinicole rispetto al 5,6% delle bevande) che anzi risultano migliori di quelli dell industria nel suo insieme (5,1% nel 2008). Tab. 6 - Indici di redditività raffronto con l industria italiana in genere e il settore bevande Società vinicole 2004 ( ) 2008 ( ) Principali Principali Principali società del società società del settore italiane Società settore bevande industriali vinicole bevande Principali società italiane industriali MON in % del fatturato (a) 5,7 6,1 6,6 5,3 5,6 5,1 PF in % del fatturato (b) 0,5 1,9 1,9 0,6 2,7 3,4 Fatturato in % del capitale investito (c) 102,6 117,2 126,9 91,1 101,8 129,5 ROI % [d=(a+b) (c/100)] 6,4 9,4 10,8 5,4 8,4 10,9 DF in % del capitale investito (e) 48,0 43,9 42,7 47,8 45,1 48,0 Costo del debito (f) 4,0 5,1 4,9 5,7 6,0 6,6 Poste straordinarie in % del risultato corrente 5,3-16,1-22,1-1,7-14,2-8,5 Aliquota fiscale media (*) (g) 39,1 36,8 34,9 31,5 27,2 20,2 ROE % (h=[d+(d-f) [e/(100-e)] [1 (g/100)]) 5,4 5,8 6,9 2,6 5,7 11,6 ( ) Esclusi gli effetti delle rivalutazioni volontarie. (*) Escluse le società in perdita. MON = Margine operativo netto; PF = Proventi finanziari; DF = Debiti finanziari. Gli indici delle principali società sono desunti da una rielaborazione dell indagine dell Ufficio Studi di Mediobanca (Dati cumulativi di 2022 società italiane, edizione 2009). Dal 2004 i margini si sono erosi, ma in misura parallela: -0,4 punti percentuali per i vini, -0,5 per le bevande. Ove invece permane un gap di una certa evidenza è rispetto al roi, che si attesta per i produttori di vino al 5,4%, tre punti sotto i produttori di bevande (8,4%), anche in questo caso con un calo di pari misura (un punto) sul E la conseguenza del più ridotto tasso di turnover (fatturato su capitale investito) delle vitivinicole rispetto al beverage (91,1% contro 101,8%), riconducibile alla forte componente fondiaria della 11

12 maggioranza dei vinificatori ( 6 ). Molto evidente il distacco in termini di roe, ove i produttori di vino scontano un differenziale superiore ai tre punti percentuali (nel 2004 il distacco era di 0,4 punti percentuali). Alcuni approfondimenti su base geografica Le 99 società di questa indagine hanno una dislocazione sul territorio italiano che porta ad una certa concentrazione in talune regioni; con i dovuti caveat a causa della proprietà pluriregionale (v. paragrafo successivo), è possibile elaborare sub-aggregati sui quali calcolare indicatori economico-patrimoniali significativi. La Tab. 7 mostra i dati 2008 delle regioni più rappresentate, certamente alcune tra quelle dalla vocazione vitivinicola più consolidata ed estesa ( 7 ). In alcune di esse la performance economica pare relativamente più brillante rispetto alla media nazionale: è il caso della Toscana, le cui aziende segnano buoni margini industriali (12,6% il Mon su fatturato), tali da consentire una redditività del capitale soddisfacente (roi al 5,9%) pur in presenza di un basso turnover (44,2%) attribuibile alla natura fortemente integrata lungo tutta la filiera (raccolta/vinificazione/invecchiamento). Nonostante quest ultimo aspetto, la patrimonializzazione pare buona e i debiti finanziari rappresentano il 40% del capitale investito (contro il 48% della media nazionale). Le aziende toscane segnano anche una forte proiezione internazionale, con l export al 62,2% sopra il dato medio del 46,7%. Il rapporto tra costo del lavoro e valore aggiunto è, anch esso, particolarmente favorevole, fattore questo che accomuna le aziende toscane a quelle del Trentino ed alle venete, con cui pure condividono la spiccata proiezione all estero (export rispettivamente pari al 53,2% e 57%). Le due regioni del Nord Est segnano livelli di redditività dei mezzi propri favorevoli al Trentino (roe: 5,7% contro 5,2%), ma un rendimento del capitale investito superiore in Veneto (7,9% contro 5,3%) grazie ad un turnover nettamente superiore (144,3% contro 80,1%). Tab. 7 Alcuni dati regionali Debiti Costo del Debiti Export Valore Costo del finanziari / lavoro / Mon / Fatt Turnover ROI ROE finanziari in % del aggiunto lavoro Capitale Valore / Mon fatturato procapite procapite investito aggiunto % % % % % (volte) % % Emilia-Romagna 1,5 182,7 3,7 63,7-2,4 23,8 25,5 69,2 42,7 61,8 Marche 1,7 105,8 2,4 74,5-8,8 40,3 31,2 45,2 31,4 69,4 Piemonte 2,5 114,0 3,9 54,8-3,0 19,4 47,1 71,0 44,6 62,9 Sicilia -0,9 79,9-0,5 41,2 n.c. n.c. 26,3 76,2 51,4 67,5 Toscana 12,6 44,2 5,9 39,6 4,0 7,1 62,2 70,3 31,2 44,4 Trentino-AA 6,1 80,1 5,3 51,0 5,7 10,4 53,2 97,5 41,8 42,9 Veneto 5,0 144,3 7,9 54,2 5,2 7,5 57,0 89,3 48,3 54,1 Totale 5,3 91,1 5,4 47,8 2,6 10,0 46,7 77,8 40,3 51,8 Meno brillanti le performance dell Emilia-Romagna, ove prevale il modello cooperativo che porta, come visto, ad una presenza relativamente maggiore di debito (63,7% del capitale investito) e a margini industriali più modesti (1,5% il Mon su fatturato). Non particolarmente lusinghieri i profili di Piemonte (margini modesti), Marche (debito relativamente elevato e valore aggiunto per dipendente modesto) e Sicilia, ove i margini industriali sono mediamente negativi e il costo del lavoro pro-capite relativamente più elevato. ( 6 ) Ciò dipende dal già citato lungo ciclo finanziario. Un vitigno diventa generalmente produttivo 4-6 anni dopo l impianto con una successiva vita utile di anni. Nel campo dei vini di grande qualità occorre poi considerare i processi di invecchiamento che richiedono un immagazzinamento pluriennale del prodotto. ( 7 ) La selezione riguarda le regioni con almeno quattro imprese coperte in questa indagine. 12

13 Alcuni approfondimenti da interviste Si è provveduto ad approfondire alcuni specifici aspetti della gestione attraverso interviste alle società aggregate. I risultati relativi a risposte ottenute da imprese che rappresentano un fatturato pari all 81% del totale sono i seguenti: - collocazione territoriale della produzione: il 54% delle imprese produce in una sola regione, il 12% in due regioni ed il restante 34% circa in più di due regioni (di cui 4% anche all estero); le cooperative si caratterizzano per una produzione più concentrata, con i due terzi focalizzati su una sola regione; nel periodo dal 1996 al marzo 2010 è stato registrato un significativo aumento della diversificazione geografica: in particolare 22 produttori hanno acquisito 40 nuovi siti al di fuori della regione originaria. Nel 2009 vi sono state 8 nuove acquisizioni territoriali. Le regioni destinatarie di questa espansione sono state principalmente quelle centro-meridionali (in ordine di importanza: Emilia, Toscana, Sicilia, Campania e Umbria); - numero di etichette (Tab. 8): tra il 1996 e il 2010 vi è stato un aumento di oltre etichette (56,7% in più); nel marzo 2010 il numero medio di etichette per azienda è pari a poco più di 100; per meno di un decimo si tratta di etichette di vini comuni (situazione pressoché invariata rispetto al 2009 considerato su base omogenea); nel la variazione per i vini di qualità (Doc, Docg, Igt) è stata pari al 59%, ma per i grandi vini il numero è aumentato di quasi 2 volte; nel 2010 questi ultimi costituiscono il 5% del totale (erano il 2,7% nel 1996). Le variazioni anzidette confermano la tendenza, almeno per le società non cooperative, a privilegiare la crescita qualitativa in presenza di un mercato fortemente influenzato dalla grande distribuzione. E da sottolineare che le spese pubblicitarie sono aumentate nel 2009 dello 0,9% (contro la contrazione media della spesa nazionale pubblicitaria complessiva del 13,4%); - canali di vendita (Tab. 9): nel 2009 il 44% delle vendite nazionali delle principali società vinicole è transitato per la grande distribuzione; si tratta della media tra il 56% delle cooperative e il 38% delle restanti società. Il secondo canale per importanza (21,7%) è costituito dal cosiddetto aggregato Ho.Re.Ca. (hotel-restaurant-catering), anche qui frutto d incidenze differenti per cooperative ed altre società: rispettivamente, 10,2% e 27,1%; enoteche e wine bar coprono il 10,8% (con le cooperative al 4,1%), mentre la vendita diretta incide per l 8,3%, quota pressoché invariata rispetto all anno precedente; nell ambito dei grandi vini, l incidenza più elevata è invece quella del canale Ho.Re.Ca. (40,7%), cui seguono enoteche e wine bar al 29,4%; la vendita diretta sale qui al 12,8% con la grande distribuzione a quota 9% (era il 6,9% nel 2008). Relativamente alle esportazioni, prevalgono le vendite tramite intermediari importatori (oltre otto decimi del totale), con un incidenza della rete di proprietà al 10,4% circa; dati validi anche per i produttori di spumanti che però segnalano, in ambito nazionale, che il 54% del venduto passa dalla GDO, un 19% dal canale Ho.Re.Ca. ed un 16% attraverso il grossista/intermediario. Indicazioni sul 2009 e attese per il 2010 I primi consuntivi per l esercizio 2009 (riferiti, come già detto, all 81% delle aziende esaminate in termini di giro d affari) invertono l andamento commerciale dello scorso anno: le vendite sono diminuite del 3,2% (Tab. a1) con riduzioni più importanti all estero (-4,3%) e perdite più contenute in Italia (-2,2%). Oltre la metà degli intervistati (53%) evidenzia una flessione del fatturato che il 46% stima superiore al 5% (Tab. 1). I produttori di spumanti annunciano vendite in diminuzione del 2% (-3,6% le esportazioni, soprattutto quelle verso il Nord America). Relativamente ai mercati esteri, l Unione Europea resta di gran lunga l area più importante: oltre la metà delle esportazioni nei primi consuntivi 2009, con variazioni a valore del -5,2% (Tab. 10). La seconda area di destinazione delle vendite all estero è costituita dal Nord America con una quota pari al 36% (praticamente invariata rispetto al 2008), in leggera contrazione a valori (-3,9%); sui restanti mercati, si distingue l insieme Asia/Australia, in diminuzione dell 8% circa rispetto al 2008, e con valori che rimangono relativamente limitati (quota sul totale export sempre al di sotto del 4%). Anche gli investimenti hanno consuntivato il 2009 in contrazione (-19,9%), dopo il forte ridimensionamento (-19,6%) del 2007 e la successiva crescita del 2008 (12,3%). Il loro livello risulta il più basso del periodo, dopo il massimo del 2006 (oltre 300 milioni di euro). 13

14 Quanto alle attese per le vendite del 2010 (Tab. 11), i due terzi delle imprese prevedono uno scenario stazionario (per le esportazioni sono il 57%); i tre decimi si dichiarano ottimisti prevedendo uno sviluppo superiore al 3% (per le esportazioni si arriva quasi al 40%), lasciando quindi un ristretto gruppo di pessimisti (un 3% che si attende una contrazione superiore al 3%); tutti i produttori di spumanti si attendono un 2010 in crescita e di essi il 45% è particolarmente ottimista (crescita del fatturato oltre il 3%). Il medesimo questionario dispensato un anno fa (nel marzo 2009) aveva segnalato un 25% di aspettative negative ed un 50% di attese stazionarie. 14

15 Tab. 8 Le etichette in % in % Totale Grandi vini (*) 5,1 2,7 Vini Docg 8,4 6,1 Vini Doc 38,7 35,9 Vini Igt 39,0 42,8 Vini comuni 8,8 12,5 Totale etichette 100,0 100,0 S.p.A. e s.r.l. Grandi vini (*) 9,4 5,1 Vini Docg 8,9 6,8 Vini Doc 34,5 38,1 Vini Igt 38,9 40,4 Vini comuni 8,3 9,6 Totale etichette 100,0 100,0 Cooperative Grandi vini (*) 1,9 0,9 Vini Docg 7,2 5,3 Vini Doc 42,0 34,9 Vini Igt 40,3 45,2 Vini comuni 8,6 13,7 Totale etichette 100,0 100,0 (*) Prezzi medi al consumo (al pubblico) superiori a 25 euro alla bottiglia. N.B.: Rilevazione riferita ad imprese che rappresentano il 69% del fatturato complessivo. Tab. 9 Principali società vinicole italiane: canali di vendita (anno 2009) Totale vendite di cui: grandi vini (*) Totale S.p.A. e s.r.l. Cooperative Totale S.p.A. e s.r.l. Cooperative in % in % Italia Vendita diretta 8,3 6,5 12,1 12,8 12,5 13,8 Grande distribuzione 44,1 38,3 56,3 9,0 7,9 13,3 Ho.Re.Ca. 21,7 27,1 10,2 40,7 41,4 38,2 Enoteche e wine bar 10,8 14,0 4,1 29,4 29,7 27,9 Grossista/Intermediario 14,0 13,0 16,0 7,6 8,0 6,1 Altri canali 1,1 1,1 1,3 0,5 0,5 0,7 Totale 100,0 100,0 100,0 100,0 100,0 100,0 Estero Rete propria 10,4 11,0 9,2 9,0 9,6 6,3 Intermediario importatore 83,2 82,1 85,4 84,5 84,8 83,3 Altri canali 6,4 6,9 5,4 6,5 5,6 10,4 Totale 100,0 100,0 100,0 100,0 100,0 100,0 (*) Prezzi medi al consumo (al pubblico) superiori a 25 euro alla bottiglia. N.B.: Rilevazione riferita ad imprese che rappresentano l 80% del fatturato complessivo. 15

16 Tab. 10 Vendite all export per area di destinazione Resto Centro e Paesi del Nord Sud Asia e Totale UE Mondo America America Australia Ripartizione % nel ,4 3,9 35,7 1,3 3,7 100,0 Ripartizione % nel ,9 4,6 35,8 1,2 3,5 100,0 Variazione % del fatturato (2008/2009) -5,2 12,8-3,9-16,5-8,1-4,3 Rilevazione omogenea riferita alle aziende che rappresentano l'82% del fatturato all'esportazione. Tab. 11 Aspettative 2010: variazioni attese del fatturato (in % degli intervistati) Variazioni del fatturato totale Variazioni dell export positive stazionarie negative positive stazionarie negative > +3% + / - 3% > -3% > +3% + / - 3% > -3% Totale 30,8 66,1 3,1 39,7 57,1 3,2 S.p.A. e s.r.l. 36,6 61,0 2,4 43,9 53,7 2,4 Cooperative 14,3 81,0 4,7 26,3 68,4 5,3 Spumanti 45,5 54,5-54,5 45,5-16

17 A l l e g a t i 17

18 Tab. a1 Fatturato Variazione % annua E Totale fatturato 1,2 0,5 4,9 7,1 2,0-3,2 Vendite in Italia 1,6-1,6 4,1 5,8-0,2-2,2 Vendite all estero 0,6 3,3 6,0 8,6 4,6-4,3 Fonte: elaborazioni Ufficio Studi Mediobanca. 18

19 Tab. a2 Stati patrimoniali aggregati delle 99 società dati in migliaia di euro Var Immobilizzi tecnici netti ,4 Altri immobilizzi ,7 Attivi finanziari ,6 Capitale circolante ,1 Fondi del personale ed altri fondi ,9 Capitale investito ,6 Capitale netto ,3 Debiti finanziari ,3 Totale ,6 Fonte: elaborazioni Ufficio Studi Mediobanca. Tab. a3 Conti economici aggregati delle 99 società dati in migliaia di euro Var Fatturato netto ,1 Consumi ,5 Valore aggiunto ,5 Costo del lavoro ,1 Margine operativo lordo ,8 Ammortamenti ordinari ,6 Margine operativo netto ,6 Oneri finanziari ,6 Proventi finanziari ,7 Risultato corrente prima delle imposte ,2 Altri costi e ricavi ( ) n.c. Imposte ( ) ,2 Risultato netto (incluse quote di terzi) ,3 Fatturato all'estero ,4 in % del fatturato complessivo 43,3 44,5 44,9 45,6 46,7 Dipendenti ,2 Investimenti ,5 Valori pro-capite (000 euro) Fatturato netto 379,8 363,2 375,8 396,4 400,4 5,4 Valore aggiunto 74,8 75,2 80,5 80,2 77,8 4,0 Costo del lavoro 35,8 36,1 37,1 38,9 40,3 12,6 Capitale investito (*) 370,0 371,0 400,0 417,7 439,5 18,8 ( ) Nel 2004 è compreso l effetto positivo del disinquinamento fiscale (proventi per 11,5 milioni, imposte per 4,1 milioni). (*) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. Fonte: elaborazioni Ufficio Studi Mediobanca. 19

20 Tab. a4 Struttura del conto economico delle 99 società (in % del fatturato) ( ) Valore aggiunto 19,7 20,7 21,4 20,2 19,4 Costo del lavoro 9,4 9,9 9,9 9,8 10,1 Margine operativo lordo 10,3 10,8 11,5 10,4 9,3 Ammortamenti ordinari 4,6 4,7 4,5 4,3 4,0 Margine operativo netto 5,7 6,1 7,0 6,1 5,3 Oneri e proventi finanziari -1,3-1,4-1,7-2,0-2,4 Risultato corrente 4,4 4,7 5,3 4,1 2,9 ( ) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. Fonte: elaborazioni Ufficio Studi Mediobanca. Tab. a5 Indicatori delle 99 società ( ) Margine operativo netto in % del fatturato 5,7 6,1 7,0 6,1 5,3 Proventi finanziari in % del fatturato (*) 0,5 0,3 0,4 0,6 0,6 Fatturato in % del capitale 102,6 97,9 93,9 94,9 91,1 ROI % 6,4 6,3 7,0 6,3 5,4 Debiti finanziari in % del capitale 48,0 48,7 46,1 47,0 47,8 Costo del debito % ( ) 4,0 3,8 4,2 5,0 5,7 Poste straordinarie in % del risultato corrente 5,3 4,4 8,3-16,4-1,7 Aliquota fiscale media in % dell'utile lordo (^) 39,1 33,4 40,6 40,2 31,5 ROE % 5,4 6,6 6,0 2,9 2,6 Variazione % del fatturato 1,2 0,5 4,9 7,1 2,0 Variazione % dei dipendenti 5,3 5,1 1,4 1,5 0,9 Investimenti in % del fatturato 6,6 6,7 8,2 6,1 6,8 Capitale circolante/fatturato 35,3 36,2 37,4 35,9 39,2 Debiti finanziari/patrimonio netto 92,2 94,9 85,4 88,6 91,7 ROI = return on investment = (MON + proventi finanziari) / Capitale investito ROE = return on equity = Utile netto / Capitale netto ( ) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. (*) Esclusi i proventi di cambio. ( ) Escluse le perdite di cambio. (^) Escluse le società in perdita. Fonte: elaborazioni Ufficio Studi Mediobanca. 20

21 Tab. a6 Stati patrimoniali aggregati delle 68 società italiane non cooperative dati in migliaia di euro Var Immobilizzi tecnici netti ,7 Altri immobilizzi ,4 Attivi finanziari ,9 Capitale circolante ,8 Fondi del personale ed altri fondi ,4 Capitale investito ,1 Capitale netto ,8 Debiti finanziari ,2 Totale ,1 Fonte: elaborazioni Ufficio Studi Mediobanca. Tab. a7 Conti economici aggregati delle 68 società italiane non cooperative dati in migliaia di euro Var Fatturato netto ,2 Consumi ,8 Valore aggiunto ,9 Costo del lavoro ,3 Margine operativo lordo ,0 Ammortamenti ordinari ,7 Margine operativo netto ,4 Oneri finanziari ,9 Proventi finanziari ,4 Risultato corrente prima delle imposte ,6 Altri costi e ricavi ( ) n.c. Imposte ( ) ,6 Risultato netto (incluse quote di terzi) ,2 Fatturato all'estero ,5 in % del fatturato complessivo 42,0 44,0 45,0 46,3 48,0 Dipendenti ,3 Investimenti ,4 Valori pro-capite (000 euro) Fatturato netto 348,6 331,4 344,2 369,0 370,6 6,3 Valore aggiunto 77,2 78,2 84,0 86,8 80,5 4,3 Costo del lavoro 33,8 33,7 34,6 37,3 38,7 14,5 Capitale investito (*) 392,5 391,5 426,6 465,8 470,6 19,9 ( ) Nel 2004 è compreso l effetto positivo del disinquinamento fiscale (proventi per 4,2 milioni, imposte per 1,5 milioni). (*) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. Fonte: elaborazioni Ufficio Studi Mediobanca. 21

22 Tab. a8 Struttura del conto economico delle 68 società italiane non cooperative (in % del fatturato) ( ) Valore aggiunto 22,2 23,6 24,4 23,5 21,7 Costo del lavoro 9,7 10,2 10,1 10,1 10,5 Margine operativo lordo 12,5 13,4 14,3 13,4 11,2 Ammortamenti ordinari 5,0 5,0 4,8 4,7 4,2 Margine operativo netto 7,5 8,4 9,5 8,7 7,0 Oneri e proventi finanziari -1,4-1,5-1,9-2,3-2,6 Risultato corrente 6,1 6,9 7,6 6,4 4,4 ( ) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. Fonte: elaborazioni Ufficio Studi Mediobanca. Tab. a9 Indicatori delle 68 società italiane non cooperative ( ) Margine operativo netto in % del fatturato 7,5 8,4 9,5 8,7 7,0 Proventi finanziari in % del fatturato (*) 0,5 0,4 0,4 0,6 0,7 Fatturato in % del capitale 88,8 84,7 80,7 79,2 78,8 ROI % 7,1 7,4 8,0 7,4 6,1 Debiti finanziari in % del capitale 42,8 43,6 39,2 41,4 42,3 Costo del debito % ( ) 4,3 4,2 4,8 5,4 6,2 Poste straordinarie in % del risultato corrente 5,8 3,5 4,7-19,0-5,7 Aliquota fiscale media in % dell'utile lordo (^) 39,8 32,9 43,1 41,0 32,5 ROE % 5,8 7,6 6,0 3,3 2,7 Variazione % del fatturato 0,7 0,4 4,6 7,3 2,1 Variazione % dei dipendenti 7,8 5,6 0,7 0,1 1,7 Investimenti in % del fatturato 6,5 7,1 9,3 7,2 7,5 Capitale circolante/fatturato 41,8 42,7 43,3 42,2 44,7 Debiti finanziari/patrimonio netto 74,9 77,2 64,6 70,6 73,2 ROI = return on investment = (MON + proventi finanziari) / Capitale investito ROE = return on equity = Utile netto / Capitale netto ( ) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. (*) Esclusi i proventi di cambio. ( ) Escluse le perdite di cambio. (^) Escluse le società in perdita. Fonte: elaborazioni Ufficio Studi Mediobanca. 22

23 Tab. a10 Stati patrimoniali aggregati delle 27 società cooperative dati in migliaia di euro Var Immobilizzi tecnici netti ,6 Altri immobilizzi ,8 Attivi finanziari ,1 Capitale circolante ,1 Fondi del personale ed altri fondi ,4 Capitale investito ,0 Capitale netto ,4 Debiti finanziari ,2 Totale ,0 Fonte: elaborazioni Ufficio Studi Mediobanca. Tab. a11 Conti economici aggregati delle 27 società cooperative dati in migliaia di euro Var Fatturato netto ,6 Consumi ,2 Valore aggiunto ,7 Costo del lavoro ,7 Margine operativo lordo ,5 Ammortamenti ordinari ,1 Margine operativo netto ,8 Oneri finanziari ,1 Proventi finanziari ,0 Risultato corrente prima delle imposte ,3 Altri costi e ricavi ( ) ,3 Imposte ( ) ,5 Risultato netto (incluse quote di terzi) ,6 Fatturato all'estero ,5 in % del fatturato complessivo 43,8 43,9 43,8 44,1 43,4 Dipendenti ,0 Investimenti ,5 Valori pro-capite (000 euro) Fatturato netto 448,3 429,4 441,1 447,3 458,3 2,2 Valore aggiunto 69,7 68,2 73,3 67,3 72,6 4,2 Costo del lavoro 38,8 39,6 41,0 41,0 42,1 8,5 Capitale investito (*) 328,6 332,7 350,0 335,9 386,0 17,5 ( ) Nel 2004 è compreso l effetto positivo del disinquinamento fiscale (proventi per 4,5 milioni, imposte per 1,5 milioni). (*) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. Fonte: elaborazioni Ufficio Studi Mediobanca. 23

24 Tab. a12 Struttura del conto economico delle 27 società cooperative (in % del fatturato) ( ) Valore aggiunto 15,6 15,9 16,6 15,1 15,9 Costo del lavoro 8,7 9,2 9,3 9,2 9,2 Margine operativo lordo 6,9 6,7 7,3 5,9 6,7 Ammortamenti ordinari 3,8 4,0 3,9 3,7 3,7 Margine operativo netto 3,1 2,7 3,4 2,2 3,0 Oneri e proventi finanziari -1,1-1,2-1,4-1,5-2,1 Risultato corrente 2,0 1,5 2,0 0,7 0,9 ( ) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. Fonte: elaborazioni Ufficio Studi Mediobanca. Tab. a13 Indicatori delle 27 società cooperative ( ) Margine operativo netto in % del fatturato 3,1 2,7 3,4 2,2 3,0 Proventi finanziari in % del fatturato (*) 0,4 0,3 0,4 0,5 0,5 Fatturato in % del capitale 136,4 129,1 126,0 133,2 118,7 ROI % 4,8 3,8 4,8 3,6 4,2 Debiti finanziari in % del capitale 62,3 63,3 63,2 63,0 62,1 Costo del debito % ( ) 3,4 3,2 3,5 4,3 4,9 Poste straordinarie in % del risultato corrente 6,2 21,7 31,7 19,7 34,4 Aliquota fiscale media in % dell'utile lordo (^) 35,4 29,9 27,8 29,6 23,8 ROE % 5,0 4,7 6,8 1,6 2,8 Variazione % del fatturato 1,8 0,9 5,7 5,1 2,3 Variazione % dei dipendenti 0,9 5,3 2,8 3,7-0,2 Investimenti in % del fatturato 6,8 6,1 6,3 4,3 5,9 Capitale circolante/fatturato 24,7 25,7 27,8 25,9 30,4 Debiti finanziari/patrimonio netto 165,5 172,6 172,1 170,4 164,1 ROI = return on investment = (MON + proventi finanziari) / Capitale investito ROE = return on equity = Utile netto / Capitale netto ( ) Esclusi gli effetti del disinquinamento fiscale e delle rivalutazioni volontarie. (*) Esclusi i proventi di cambio. ( ) Escluse le perdite di cambio. (^) Escluse le società in perdita. Fonte: elaborazioni Ufficio Studi Mediobanca. 24

25 Graf. 1 - Principali società vinicole: fatturato (indici 2003 = 100) Graf. 2 - Principali società vinicole: indicatori di profitto 25

26 Graf. 3 - Principali società vinicole: investimenti tecnici Graf. 4 Redditività di vino e bevande ( ) 26

I - Le principali società vinicole italiane

I - Le principali società vinicole italiane I.1 - Lo scenario Nel 2013 la produzione mondiale di vino è valutata dall OIV ( 2 ) in 287,6 milioni di ettolitri, in aumento del 12,2% rispetto al 2012 (256,2

I - Le principali società vinicole italiane I.1 - Lo scenario Nel 2013 la produzione mondiale di vino è valutata dall OIV ( 2 ) in 287,6 milioni di ettolitri, in aumento del 12,2% rispetto al 2012 (256,2

I - Le principali società vinicole italiane

I - Le principali società vinicole italiane I.1 - Lo scenario Nel 2015 la produzione mondiale di vino è valutata dall OIV ( 2 ) in 274,4 milioni di ettolitri, in lieve aumento sul 2014 (+1,3%). La previsione

I - Le principali società vinicole italiane I.1 - Lo scenario Nel 2015 la produzione mondiale di vino è valutata dall OIV ( 2 ) in 274,4 milioni di ettolitri, in lieve aumento sul 2014 (+1,3%). La previsione

I - Le principali società vinicole italiane

I - Le principali società vinicole italiane I.1 - Lo scenario Nel 2017 la produzione mondiale di vino è valutata dall OIV ( 2 ) in 251 milioni di ettolitri, in diminuzione sul 2016 (-8%). La previsione

I - Le principali società vinicole italiane I.1 - Lo scenario Nel 2017 la produzione mondiale di vino è valutata dall OIV ( 2 ) in 251 milioni di ettolitri, in diminuzione sul 2016 (-8%). La previsione

INDAGINE SUL SETTORE VINICOLO. a cura dell Ufficio Studi di Mediobanca

INDAGINE SUL SETTORE VINICOLO a cura dell Ufficio Studi di Mediobanca Marzo 2011 1 MEDIOBANCA DECRETO LEGISLATIVO n. 196 DEL 30-06-2003 SULLA TUTELA DELLA PRIVACY INFORMATIVA Ai sensi dell art. 13 del

INDAGINE SUL SETTORE VINICOLO a cura dell Ufficio Studi di Mediobanca Marzo 2011 1 MEDIOBANCA DECRETO LEGISLATIVO n. 196 DEL 30-06-2003 SULLA TUTELA DELLA PRIVACY INFORMATIVA Ai sensi dell art. 13 del

LE MEDIE IMPRESE INDUSTRIALI ITALIANE ( )

") LE MEDIE IMPRESE INDUSTRIALI ITALIANE (2003-2012) Mediobanca Unioncamere LE MEDIE IMPRESE INDUSTRIALI ITALIANE (2003-2012) M E D I O B A N C A DECRETO LEGISLATIVO n. 196 DEL 30-06-2003 SULLA TUTELA DELLA

LE MEDIE IMPRESE INDUSTRIALI ITALIANE (2003-2012) Mediobanca Unioncamere LE MEDIE IMPRESE INDUSTRIALI ITALIANE (2003-2012) M E D I O B A N C A DECRETO LEGISLATIVO n. 196 DEL 30-06-2003 SULLA TUTELA DELLA

OSSERVATORIO SUI BILANCI 2014

1.000 1/2 3,6k 1k 1,5k OSSERVATORIO SUI BILANCI LUGLIO 2015 (2 a+2b) 12,5% 75,5% 1.41421356237 OSSERVATORIO SUI BILANCI 2 OSSERVATORIO SUI BILANCI SINTESI DEI RISULTATI Nonostante una domanda ancora molto

1.000 1/2 3,6k 1k 1,5k OSSERVATORIO SUI BILANCI LUGLIO 2015 (2 a+2b) 12,5% 75,5% 1.41421356237 OSSERVATORIO SUI BILANCI 2 OSSERVATORIO SUI BILANCI SINTESI DEI RISULTATI Nonostante una domanda ancora molto

REPORT ASPARAGI. campagna commerciale 2015

REPORT ASPARAGI campagna commerciale 2015 Analisi dell andamento delle superfici e delle produzioni italiane e degli scambi commerciali aggiornati all ultima campagna commerciale INDICE Pagina 1 Superfici

REPORT ASPARAGI campagna commerciale 2015 Analisi dell andamento delle superfici e delle produzioni italiane e degli scambi commerciali aggiornati all ultima campagna commerciale INDICE Pagina 1 Superfici

IL SENTIMENT DELLE IMPRESE E DEI CONSUMATORI A ROMA SULLA SITUAZIONE ECONOMICA

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2010 SINTESI IL SENTIMENT DELLE IMPRESE E DEI CONSUMATORI A ROMA SULLA SITUAZIONE ECONOMICA RISULTATI GENERALI Nel quarto trimestre 2010 l attività

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2010 SINTESI IL SENTIMENT DELLE IMPRESE E DEI CONSUMATORI A ROMA SULLA SITUAZIONE ECONOMICA RISULTATI GENERALI Nel quarto trimestre 2010 l attività

OSSERVATORIO SUI BILANCI 2015

1.000 1/2 3,6k 1k 1,5k OSSERVATORIO SUI BILANCI LUGLIO 2016 (2 a+2b) 12,5% 75,5% 1.41421356237 OSSERVATORIO SUI BILANCI 2 RICAVI TORNATI SOPRA I LIVELLI PRE-CRISI NEL SINTESI DEI RISULTATI In crescita

1.000 1/2 3,6k 1k 1,5k OSSERVATORIO SUI BILANCI LUGLIO 2016 (2 a+2b) 12,5% 75,5% 1.41421356237 OSSERVATORIO SUI BILANCI 2 RICAVI TORNATI SOPRA I LIVELLI PRE-CRISI NEL SINTESI DEI RISULTATI In crescita

Milano, 11 settembre 2003

Milano, 11 settembre TOD S S.p.A.: fatturato in crescita, accelerato il piano di sviluppo Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa di Milano ed a capo dell omonimo gruppo

Milano, 11 settembre TOD S S.p.A.: fatturato in crescita, accelerato il piano di sviluppo Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa di Milano ed a capo dell omonimo gruppo

Lo stato di salute del settore vitivinicolo fotografato da Mediobanca

Lo stato di salute del settore vitivinicolo fotografato da Mediobanca In Italia crescita del fatturato ma crollano gli investimenti. Le imprese internazionali invece segnano il passo ma stanno ristrutturando.

Lo stato di salute del settore vitivinicolo fotografato da Mediobanca In Italia crescita del fatturato ma crollano gli investimenti. Le imprese internazionali invece segnano il passo ma stanno ristrutturando.

Milano, 11 settembre 2002

Milano, 11 settembre TOD S S.p.A.: i risultati semestrali confermano la forte crescita del Gruppo, anche in termini reddituali. Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa

Milano, 11 settembre TOD S S.p.A.: i risultati semestrali confermano la forte crescita del Gruppo, anche in termini reddituali. Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa

TOP 500 Romagna. Faenza, 13 Dicembre Prof. Giuseppe Savioli Dott.ssa Silvia Gardini. Scuola di Economia e Management - Campus di Forlì

TOP 500 Romagna Faenza, 13 Dicembre 2018 Prof. Giuseppe Savioli Dott.ssa Silvia Gardini Scuola di Economia e Management - Campus di Forlì Note metodologiche IL CAMPIONE Top500 Romagna prende in esame le

TOP 500 Romagna Faenza, 13 Dicembre 2018 Prof. Giuseppe Savioli Dott.ssa Silvia Gardini Scuola di Economia e Management - Campus di Forlì Note metodologiche IL CAMPIONE Top500 Romagna prende in esame le

OSSERVATORIO SUI BILANCI 2016

OSSERVATORIO SUI BILANCI 2016 OSSERVATORIO LUGLIO 2017 IMPRESE AVANTI PIANO, MA PIÙ SOLIDE SINTESI DEI RISULTATI Nel 2016 hanno rallentato i ricavi delle imprese ma è proseguita, per il quarto anno consecutivo,

OSSERVATORIO SUI BILANCI 2016 OSSERVATORIO LUGLIO 2017 IMPRESE AVANTI PIANO, MA PIÙ SOLIDE SINTESI DEI RISULTATI Nel 2016 hanno rallentato i ricavi delle imprese ma è proseguita, per il quarto anno consecutivo,

Indagine sul settore vinicolo. a cura dell Area Studi Mediobanca

Indagine sul settore vinicolo a cura dell Area Studi Mediobanca Milano, 7 aprile 2016 Principali società vinicole: fatturato Italia ed export (indici 2010=100) 146,6 135,8 137,7 124,5 113,9 113,3 117,0

Indagine sul settore vinicolo a cura dell Area Studi Mediobanca Milano, 7 aprile 2016 Principali società vinicole: fatturato Italia ed export (indici 2010=100) 146,6 135,8 137,7 124,5 113,9 113,3 117,0

INDAGINE SUL SETTORE VINICOLO

INDAGINE SUL SETTORE VINICOLO a cura dell Ufficio Studi di Mediobanca Marzo 20122 1 MEDIOBANCA DECRETO LEGISLATIVO n. 196 DEL 30-06-2003 SULLA TUTELA DELLA PRIVACY INFORMATIVA Ai sensi dell art. 13 del

INDAGINE SUL SETTORE VINICOLO a cura dell Ufficio Studi di Mediobanca Marzo 20122 1 MEDIOBANCA DECRETO LEGISLATIVO n. 196 DEL 30-06-2003 SULLA TUTELA DELLA PRIVACY INFORMATIVA Ai sensi dell art. 13 del

Analisi dei bilanci Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Focus Bilanci. Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi Servizio Economico Statistico

Focus Bilanci Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi 2012-2016 Servizio Economico Statistico ses@agcom.it Sommario I. Ricavi e occupazione... 2 Andamento

Focus Bilanci Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi 2012-2016 Servizio Economico Statistico ses@agcom.it Sommario I. Ricavi e occupazione... 2 Andamento

Condizioni e tendenze del sistema produttivo siciliano

Condizioni e tendenze del sistema produttivo siciliano 1. Le imprese attive Alla fine del 2011, in Sicilia erano attive poco meno di 381.000 imprese (le registrate erano oltre 463.000), in contrazione

Condizioni e tendenze del sistema produttivo siciliano 1. Le imprese attive Alla fine del 2011, in Sicilia erano attive poco meno di 381.000 imprese (le registrate erano oltre 463.000), in contrazione

Indagine sul settore vinicolo. a cura dell Ufficio Studi Mediobanca

Indagine sul settore vinicolo a cura dell Ufficio Studi Mediobanca Milano, 3 aprile 2014 Principali società vinicole: fatturato Italia ed export (indici 2008=100) 140,4 130,3 119,2 96,4 104,8 108,7 110,7

Indagine sul settore vinicolo a cura dell Ufficio Studi Mediobanca Milano, 3 aprile 2014 Principali società vinicole: fatturato Italia ed export (indici 2008=100) 140,4 130,3 119,2 96,4 104,8 108,7 110,7

Commercio estero e attività internazionali delle imprese 2014

Commercio estero e attività internazionali delle imprese 2014 L'edizione 2014 dell'annuario statistico realizzato dall'istat e l'ice fornisce un quadro aggiornato sulla struttura e la dinamica dell'interscambio

Commercio estero e attività internazionali delle imprese 2014 L'edizione 2014 dell'annuario statistico realizzato dall'istat e l'ice fornisce un quadro aggiornato sulla struttura e la dinamica dell'interscambio

Indagine sul settore vinicolo. a cura dell Area Studi Mediobanca

Indagine sul settore vinicolo a cura dell Area Studi Mediobanca Milano, 20 marzo 2015 Principali società vinicole: fatturato Italia ed export (indici 2009=100) 148,4 152,6 136,1 124,4 109,1 114,6 117,8

Indagine sul settore vinicolo a cura dell Area Studi Mediobanca Milano, 20 marzo 2015 Principali società vinicole: fatturato Italia ed export (indici 2009=100) 148,4 152,6 136,1 124,4 109,1 114,6 117,8

Rapporto sulla situazione economicofinanziaria delle società di capitali della provincia di Reggio Emilia ( )

") Rapporto sulla situazione economicofinanziaria delle società di capitali della provincia di Reggio Emilia (2007-2009) www.infomanager.it Lo studio: finalità Comprendere la situazione economico-finanziaria

Rapporto sulla situazione economicofinanziaria delle società di capitali della provincia di Reggio Emilia (2007-2009) www.infomanager.it Lo studio: finalità Comprendere la situazione economico-finanziaria

OSSERVATORIO SUI BILANCI 2017

OSSERVATORIO SUI BILANCI 2017 OSSERVATORIO LUGLIO 2018 REDDITIVITÀ NETTA TORNATA AI LIVELLI PRE-CRISI SINTESI DEI RISULTATI - Nel 2017 è proseguito il miglioramento dei bilanci delle imprese italiane,

OSSERVATORIO SUI BILANCI 2017 OSSERVATORIO LUGLIO 2018 REDDITIVITÀ NETTA TORNATA AI LIVELLI PRE-CRISI SINTESI DEI RISULTATI - Nel 2017 è proseguito il miglioramento dei bilanci delle imprese italiane,

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO 1. PIL-Prodotto Interno Lordo L'economia del Trentino ha registrato una crescita del PIL superiore a quella dell Italia sia nel 2016 (rispettivamente +1,1% e +0,9%)

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO 1. PIL-Prodotto Interno Lordo L'economia del Trentino ha registrato una crescita del PIL superiore a quella dell Italia sia nel 2016 (rispettivamente +1,1% e +0,9%)

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI Estratto dall Osservatorio Congiunturale sull Industria delle Costruzioni Luglio a cura della Direzione Affari Economici e Centro Studi ESTRATTO DALL'OSSERVATORIO

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI Estratto dall Osservatorio Congiunturale sull Industria delle Costruzioni Luglio a cura della Direzione Affari Economici e Centro Studi ESTRATTO DALL'OSSERVATORIO

STRUTTURA E COMPETITIVITÀ DEL SISTEMA DELLE IMPRESE INDUSTRIALI E DEI SERVIZI

27 novembre 2014 Anno 2012 STRUTTURA E COMPETITIVITÀ DEL SISTEMA DELLE IMPRESE INDUSTRIALI E DEI SERVIZI Nel 2012, le imprese attive dell industria e dei servizi di mercato sono 4,4 milioni e occupano

27 novembre 2014 Anno 2012 STRUTTURA E COMPETITIVITÀ DEL SISTEMA DELLE IMPRESE INDUSTRIALI E DEI SERVIZI Nel 2012, le imprese attive dell industria e dei servizi di mercato sono 4,4 milioni e occupano

Le performance delle regioni: Trentino Alto Adige e Veneto al top, Lazio in Difficoltà

Le performance delle regioni: Trentino Alto Adige e Veneto al top, Lazio in Difficoltà Le regioni del Centro-Nord presentano marcate differenze. Sebbene la Lombardia si confermi la regione con l apparato

Le performance delle regioni: Trentino Alto Adige e Veneto al top, Lazio in Difficoltà Le regioni del Centro-Nord presentano marcate differenze. Sebbene la Lombardia si confermi la regione con l apparato

Lettura al cruscotto statistico. Pavia

Lettura al cruscotto statistico Pavia 2 Trimestre 2013 LETTURA AL CRUSCOTTO STATISTICO Provincia di Pavia 1. Dati congiunturali del secondo trimestre 2013 Il saldo tra iscrizioni e cessazioni Il secondo

Lettura al cruscotto statistico Pavia 2 Trimestre 2013 LETTURA AL CRUSCOTTO STATISTICO Provincia di Pavia 1. Dati congiunturali del secondo trimestre 2013 Il saldo tra iscrizioni e cessazioni Il secondo

I flussi commerciali con l estero III Trimestre 2015

I dati relativi ai flussi commerciali della provincia di Reggio Calabria segnalano, per il terzo trimestre 2015, un ulteriore peggioramento della bilancia commerciale, tracciando un andamento al ribasso

I dati relativi ai flussi commerciali della provincia di Reggio Calabria segnalano, per il terzo trimestre 2015, un ulteriore peggioramento della bilancia commerciale, tracciando un andamento al ribasso

DELLE ESPORTAZIONI. La provincia di Modena ha esportato merci per 10,7 miliardi, con un aumento del 2,6%

indicatori 35 In positivo indicatori il bilancio DELLE ESPORTAZIONI 2013 La provincia di ha esportato merci per 10,7 miliardi, con un aumento del 2,6% MAURA MONARI Sia Prometeia sia il Bollettino Economico

indicatori 35 In positivo indicatori il bilancio DELLE ESPORTAZIONI 2013 La provincia di ha esportato merci per 10,7 miliardi, con un aumento del 2,6% MAURA MONARI Sia Prometeia sia il Bollettino Economico

Abruzzo. Cresa traccia il bilancio del 2014: Pil in flessione ma ci sono timidi segnali di ripresa

Abruzzo. Cresa traccia il bilancio del 2014: Pil in flessione ma ci sono timidi segnali di ripresa - 16 giugno 2015 In un contesto nazionale ancora negativo, per il 2014 le stime disponibili ed elaborate

Abruzzo. Cresa traccia il bilancio del 2014: Pil in flessione ma ci sono timidi segnali di ripresa - 16 giugno 2015 In un contesto nazionale ancora negativo, per il 2014 le stime disponibili ed elaborate

Economie regionali. L'economia delle regioni italiane. Aggiornamento congiunturale

Economie regionali L'economia delle regioni italiane Aggiornamento congiunturale Roma novembre 2010 2 0 1 0 106 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali L'economia delle regioni italiane Aggiornamento congiunturale Roma novembre 2010 2 0 1 0 106 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Andamento dei prezzi e dei costi nella GDA

Panel agroalimentare Indagini congiunturali Panel Agroalimentare Ismea Andamento dei prezzi e dei costi nella GDA II semestre 25 Risultati dell indagine L indice della ragione di scambio nella GDA Analisi

Panel agroalimentare Indagini congiunturali Panel Agroalimentare Ismea Andamento dei prezzi e dei costi nella GDA II semestre 25 Risultati dell indagine L indice della ragione di scambio nella GDA Analisi

Indagine sulle aspettative di inflazione e crescita

Statistiche Indagine sulle aspettative di inflazione e crescita Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 16 ottobre 217 I principali risultati L indagine,

Statistiche Indagine sulle aspettative di inflazione e crescita Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 16 ottobre 217 I principali risultati L indagine,

IL MERCATO IMMOBILIARE

IL MERCATO IMMOBILIARE Osservatorio congiunturale 17 giugno 2009 1. IL MERCATO IMMOBILIARE INTERNAZIONALE Distribuzione degli investimenti immobiliari Volume degli investimenti immobiliari in Europa 2.

IL MERCATO IMMOBILIARE Osservatorio congiunturale 17 giugno 2009 1. IL MERCATO IMMOBILIARE INTERNAZIONALE Distribuzione degli investimenti immobiliari Volume degli investimenti immobiliari in Europa 2.

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE 1 IL QUADRO MACROECONOMICO INTERNAZIONALE La crescita dell attività economica mondiale e

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE 1 IL QUADRO MACROECONOMICO INTERNAZIONALE La crescita dell attività economica mondiale e

COMUNICATO STAMPA Panariagroup Industrie Ceramiche S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 30 settembre 2007.

COMUNICATO STAMPA Panariagroup Industrie Ceramiche S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 30 settembre 2007. Le società europee hanno registrato un incremento dei ricavi

COMUNICATO STAMPA Panariagroup Industrie Ceramiche S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 30 settembre 2007. Le società europee hanno registrato un incremento dei ricavi

Sintesi dei risultati

... Osservatorio sui Bilanci......... Agosto Osservatorio sui bilanci Sintesi dei risultati dei primi 133 mila bilanci depositati dalle società italiane evidenzia una L analisi diffusa incapacità del sistema

... Osservatorio sui Bilanci......... Agosto Osservatorio sui bilanci Sintesi dei risultati dei primi 133 mila bilanci depositati dalle società italiane evidenzia una L analisi diffusa incapacità del sistema

OSSERVATORIO FINANZIARIO

Osservatorio Finanziario sulle Società Vinicole Italiane Edizione 2010 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Osservatorio Finanziario sulle Società Vinicole Italiane Edizione 2010 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Fatti & Tendenze - Economia 3/2006 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2005

Fatti & Tendenze - Economia 3/2006 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2005 UCIMU - SISTEMI PER PRODURRE maggio 2006 1 IL SETTORE DELLA ROBOTICA NEL 2005 1.1 L andamento del settore nel 2005 Dopo un

Fatti & Tendenze - Economia 3/2006 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2005 UCIMU - SISTEMI PER PRODURRE maggio 2006 1 IL SETTORE DELLA ROBOTICA NEL 2005 1.1 L andamento del settore nel 2005 Dopo un

Osservatorio su fallimenti, procedure e chiusure di imprese

Febbraio 2018 Osservatorio su fallimenti, procedure e chiusure di imprese 2014 Cerved Group Spa Tutti i diritti riservati Riproduzione vietata Guidano la riduzione i fallimenti, tornati ai dati dei primi

Febbraio 2018 Osservatorio su fallimenti, procedure e chiusure di imprese 2014 Cerved Group Spa Tutti i diritti riservati Riproduzione vietata Guidano la riduzione i fallimenti, tornati ai dati dei primi

Indagine rapida sulla produzione industriale

I comunicati del CSC 202 4 Gennaio 203 Si arresta in dicembre il calo dell attività: +0,4% su novembre Il CSC stima in dicembre un incremento della produzione industriale dello 0,4% su novembre, quando

I comunicati del CSC 202 4 Gennaio 203 Si arresta in dicembre il calo dell attività: +0,4% su novembre Il CSC stima in dicembre un incremento della produzione industriale dello 0,4% su novembre, quando

Agroalimentare Made in Italy: export e import dell Italia con i Paesi BRICS e TICKS

Agroalimentare Made in Italy: export e import dell Italia con i Paesi BRICS e TICKS BRICS e TICKS sono acronimi, adottati da alcuni fondi internazionali di investimento finanziario, che individuano i principali

Agroalimentare Made in Italy: export e import dell Italia con i Paesi BRICS e TICKS BRICS e TICKS sono acronimi, adottati da alcuni fondi internazionali di investimento finanziario, che individuano i principali

Allianz, Axa, Le Generali a confronto. Analisi di alcune cifre chiave Anno 2013

Allianz, Axa, Le Generali a confronto Analisi di alcune cifre chiave Anno 2013 Elaborazioni dai bilanci consolidati dei 3 big assicurativi europei A cura di F. Ierardo Coordinamento di N. Maiolino L occupazione

Allianz, Axa, Le Generali a confronto Analisi di alcune cifre chiave Anno 2013 Elaborazioni dai bilanci consolidati dei 3 big assicurativi europei A cura di F. Ierardo Coordinamento di N. Maiolino L occupazione

Indagine sulle aspettative di inflazione e crescita