Analisi dei bilanci

|

|

|

- Tommaso Sorrentino

- 5 anni fa

- Visualizzazioni

Transcript

1 Analisi dei bilanci Le società di capitali manifatturiere di Lucca, Pistoia, Prato A cura del Centro Studi CTN Analisi dei bilanci Premessa 2 - Le società di capitali manifatturiere di Lucca, Pistoia, Prato - Ricavi, valore aggiunto, margini - - Autonomia patrimoniale e finanziaria 3 - Focus sul Distretto Pratese - Evoluzione dimensionale e ricavi - Costi esterni, valore aggiunto, costo del lavoro, MOL - operativa e netta - Autonomia patrimoniale e finanziaria 1

2 Analisi dei bilanci Premessa 2 - Le società di capitali manifatturiere di Lucca, Pistoia, Prato - Ricavi, valore aggiunto, margini - - Autonomia patrimoniale e finanziaria 3 - Focus sul Distretto Pratese - Evoluzione dimensionale e ricavi - Costi esterni, valore aggiunto, costo del lavoro, MOL - operativa e netta - Autonomia patrimoniale e finanziaria 2015: Ricavi in accelerazione Durante un anno di ripresa dell intera economia italiana i ricavi hanno accelerato, ma la crescita più che corrispondente dei costi esterni si è tradotta di una lieve decelerazione del valore aggiunto. Negli ultimi 2 anni la crescita del valore aggiunto ha superato in media di 1 punto percentuale il dato di contabilità nazionale Ricavi, valore aggiunto, margini 2

3 Analisi E crescita del CLUP Il margine operativo lordo è rimasto quasi fermo, nonostante la crescita di ricavi e valore aggiunto, a causa dell aumentata incidenza del CLUP. CLUP: spesa per il personale come quota del valore aggiunto MOL(Ebitda) valore aggiunto al netto della spesa per il personale(valore della produzione diminuito dei costi sostenuti per l acquisto di beni e servizi, oltre che della spesa per il personale). Il margine non tiene conto della spesa per interessi, imposte, svalutazioni, ammortamenti e delle componenti non ordinarie. Ricavi, valore aggiunto, margini Più utile nei ricavi L evoluzione dell utile di esercizio è positiva, grazie alla gestione finanziaria ed alla parte non caratteristica. Possibile effetto positivo dell ACE e, più recentemente, della revisione dell IRAP. Ricavi, valore aggiunto, margini 3

4 Ma situazioni diverse L aumento di peso dell utile di esercizio riguarda soprattutto le «grandi» aziende. I risultati di una «tipica» azienda sono qualitativamente diversi. Lo stato ed i finanziatori esterni si confermano come i principali destinatari del risultato aziendale. Ricavi, valore aggiunto, margini Investimenti fissi a fasi alterne L impressione è che la dotazione di capitale sia ancora valutata generalmente come elevata in rapporto alle potenzialità percepite di sviluppo dei margini. Restano soprattutto visibili le consuete differenze «strutturali» fra i settori. «Capex», Capital Expenditure, spesa per il capitale fisico, è stato calcolato come somma della variazione delle poste di bilancio riferite alle immobilizzazioni materiali e dei relativi ammortamenti Ricavi, valore aggiunto, margini 4

5 Redditività operativa compressa La valutazione dei risultati rapportati all investimento che quei risultati supporta offre qualche spunto positivo, ma mostra anche elementi critici. ROI operativo. Corrisponde al margine operativo della gestione commerciale rapportato al capitale investito nel medesimo ambito. Il rapporto è calcolato sui soli bilanci redatti in forma ordinaria, che permettono di isolare gli investimenti netti riferibili alla gestione commerciale corrente, depurandoli in particolare da debiti di tipo finanziario ROS, rapporto fra margine operativo netto e ricavi delle vendite Capital Turnover: ricavi delle vendite / capitale investito nella gestone commerciale Nell ambito ristretto della gestione caratteristica la quasi stazionarietà del margine sulle vendite si accompagna ad un livello elevato dell investimento relativo. Più investimento nella gestione corrente Una componente importante della redditività operativa è rappresentata dalla durata del ciclo commerciale. Le aziende possono aver ricercato l aumento del fatturato a costo del peggioramento della posizione relativa verso clienti/fornitori. Giorni clienti, fornitori, rimanenze. Gli indici si riferiscono alla durata media, rispettivamente, dei crediti verso i clienti, dei debiti verso i fornitori e delle rimanenze. 5

6 Più investimenti, in generale 19 gennaio 2016 Oltre all espansione pressoché costante delle attività, si nota soprattutto la crescita degli investimenti finanziari, rappresentati essenzialmente da disponibilità liquide 19 gennaio 2016 Con conseguenze sulla redditività globale Nella «normalità dei casi», rappresentata dal valore mediano del rapporto, per la maggior parte dei settori, è mancata una vera e propria ripresa della redditività. Il tessile rappresenta un eccezione a questo quadro. RAOF (Ebit): Margine netto aumentato di proventi e oneri non caratteristici e proventi e perdite finanziari, esclusi oneri finanziari. In sostanza, la parte del risultato ordinario di competenza dei soci 6

7 19 gennaio 2016 Scende il costo dell indebitamento Si conferma la chiusura della forbice negativa fra rendimento degli investimenti ed il costo dei debiti finanziari. ROI operativo. Corrisponde al margine operativo della gestione commerciale rapportato al capitale investito nel medesimo ambito Autonomia patrimoniale e finanziaria ROD finanziario, rapporto fra oneri finanziari e debiti finanziari E ruolo inferiore delle banche Si riduce il peso dei finanziamenti bancari sul capitale circolante. Autonomia patrimoniale e finanziaria 7

8 Cresce l autonomia finanziaria Prosegue in modo pressoché costante e diffuso la crescita dei mezzi propri rispetto ai mezzi di terzi. Nella media, il rapporto tra mezzi propri e di terzi resta attorno al 34%. Autonomia patrimoniale e finanziaria Analisi dei bilanci Premessa 2 - Le società di capitali manifatturiere di Lucca, Pistoia, Prato - Ricavi, valore aggiunto, margini - - Autonomia patrimoniale e finanziaria 3 - Focus sul Distretto Pratese - Evoluzione dimensionale e ricavi - Costi esterni, valore aggiunto, costo del lavoro, MOL - operativa e netta - Autonomia patrimoniale e finanziaria 8

76 Altri terzisti tessili (ritorciture, orditure, tessiture ) 62 Produttori di filato 186 Produttori di tessuto 79 Produttori di tessuti speciali e arredo ALTRI SETTORI")

9 Distretto di Prato: dimensione dell analisi IL DISTRETTO TESSILE-MODA DI PRATO in rosso il numero dei bilanci 2015 SETTORI DELLA FILIERA TESSILE 28 Filature cardate 118 Nobilitazione (rifinizioni, tintorie, stamperie ) 76 Altri terzisti tessili (ritorciture, orditure, tessiture ) 62 Produttori di filato 186 Produttori di tessuto 79 Produttori di tessuti speciali e arredo ALTRI SETTORI DISTRETTUALI 24 Produttori di macchine per l'industria tessile 106 Confezionisti 67 Maglifici 22 Accessori per abbigliamento (sciarpe, cappelli, guanti ) TOTALE 768 BILANCI Stima della rappresentatività dell analisi nei settori distrettuali 9

10 Andamento dei ricavi nei settori LU-PT-PO numeri indici 2005=100 - Evoluzione dimensionale e ricavi Andamento dei ricavi nei settori del distretto pratese numeri indici 2005=100 - Evoluzione dimensionale e ricavi 10

11 I ricavi delle vendite nel distretto vista per decili Evoluzione dimensionale e ricavi Andamento dei ricavi nei settori del distretto pratese numeri indici 2005=100 - Evoluzione dimensionale e ricavi 11

12 Andamento dei costi per consumi di M.P. % sul valore della produzione Costi esterni, valore aggiunto, costo del lavoro Andamento dei costi per servizi % sul valore della produzione Costi esterni, valore aggiunto, costo del lavoro 12

13 Confindustria Toscana Nord, Prato 16/01/2017 Andamento del costo del lavoro % sul valore della produzione Costi esterni, valore aggiunto, costo del lavoro Andamento del costo del lavoro nel conto terzi tessile numeri indici Valore aggiunto e Costo del personale; % Spesa per il personale sul valore aggiunto (= CLUP, costo del lavoro per unità di prodotto) Costi esterni, valore aggiunto, costo del lavoro 13

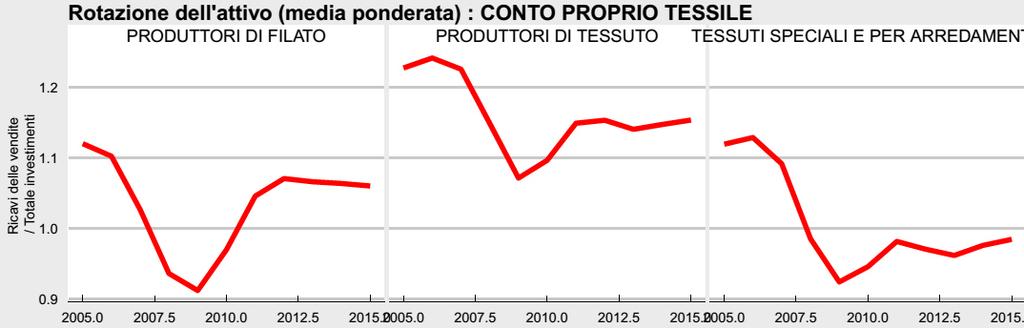

14 Andamento del Margine Operativo Lordo % sui ricavi delle vendite Rotazione dell attivo ricavi delle vendite/ totale investimenti 14

15 Giorni clienti (360/rotazione crediti) - Giorni rimanenze (360/rotazione rimanenze) - 15

3 Il")

16 Disponibilità liquide, n indice 2011 = 100 Andamento delle disponibilità liquide per classi di fatturato 2013 (sinistra) e per macrosettori distrettuali (basso) 3 Il Distretto pratese Andamento del ROA Return on assets, % risultato della gestione prima degli oneri finanziari / totale degli investimenti 16

17 Il ROD finanziario nel distretto pratese rapporto fra debiti finanziari e oneri finanziari L utile ante imposte Risultato ante imposte % valore della produzione 17

18 Incidenza delle imposte Imposte% Ricavi delle vendite Andamento del ROE Return on equity% Utile / Patrimonio netto 18

19 Distretto pratese: andamento Patrimonio netto e Debiti Autonomia patrimoniale e finanziaria Grazie per l attenzione 19

Analisi dei bilanci Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Analisi dei bilanci Sistema Moda e Distretto Pratese. A cura del Centro Studi CTN Osservatorio sui bilanci

Analisi dei bilanci 2008-2017 Sistema Moda e Distretto Pratese A cura del Centro Studi CTN Premessa metodologica Incluse le aziende con unità locali sul territorio, e pesatura del bilancio sulla base del

Analisi dei bilanci 2008-2017 Sistema Moda e Distretto Pratese A cura del Centro Studi CTN Premessa metodologica Incluse le aziende con unità locali sul territorio, e pesatura del bilancio sulla base del

Analisi dei bilanci A cura del Centro Studi CTN Osservatorio sui bilanci

Analisi dei bilanci A cura del Centro Studi CTN Premessa Società con bilancio pubblicato in ciascuno degli ultimi 5 anni (eccezione per le fusioni: inclusi tutti i soggetti coinvolti), non in liquidazione.

Analisi dei bilanci A cura del Centro Studi CTN Premessa Società con bilancio pubblicato in ciascuno degli ultimi 5 anni (eccezione per le fusioni: inclusi tutti i soggetti coinvolti), non in liquidazione.

Analisi dei bilanci A cura del Centro Studi CTN Osservatorio sui bilanci

Analisi dei bilanci 2006-2016 A cura del Centro Studi CTN Osservatorio sui bilanci Premessa Criteri di inclusione diversi rispetto allo scorso anno (svolgimento di attività sul territorio, indipendentemente

Analisi dei bilanci 2006-2016 A cura del Centro Studi CTN Osservatorio sui bilanci Premessa Criteri di inclusione diversi rispetto allo scorso anno (svolgimento di attività sul territorio, indipendentemente

Analisi dei bilanci

Osservatorio sui bilanci Analisi dei bilanci 2005-2015 Le società di capitali manifatturiere di Lucca, Pistoia, Prato n. 9 Marzo 2017 Confindustria Toscana Nord Pistoia (sede legale), piazza Garibaldi

Osservatorio sui bilanci Analisi dei bilanci 2005-2015 Le società di capitali manifatturiere di Lucca, Pistoia, Prato n. 9 Marzo 2017 Confindustria Toscana Nord Pistoia (sede legale), piazza Garibaldi

Company Identity File dell'impresa 01 Sicilia (Campione 1500 Imprese)

") Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

OSSERVATORIO SUI BILANCI DELLE SOCIETA DI CAPITALI IN TOSCANA

OSSERVATORIO SUI BILANCI DELLE SOCIETA DI CAPITALI IN TOSCANA Andamenti economici e situazione patrimoniale 2006-2010 Prime previsioni per il 2011 Firenze, 24 Maggio 2012 Cristina Marullo Ufficio Studi

OSSERVATORIO SUI BILANCI DELLE SOCIETA DI CAPITALI IN TOSCANA Andamenti economici e situazione patrimoniale 2006-2010 Prime previsioni per il 2011 Firenze, 24 Maggio 2012 Cristina Marullo Ufficio Studi

Totale Crediti a Breve ,67% ,99% ,65% di cui: Crediti verso clienti a breve

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

Caso Velifera Spa. Programmazione e controllo

Caso Velifera Spa Programmazione e controllo Stato patrimoniale finanziario: criterio finanziario ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Costi d'impianto e ampl. 10.771,20

Caso Velifera Spa Programmazione e controllo Stato patrimoniale finanziario: criterio finanziario ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Costi d'impianto e ampl. 10.771,20

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Analisi dei bilanci

Osservatorio sui bilanci Analisi dei bilanci 2006-2016 Le società di capitali manifatturiere di Lucca, Pistoia, Prato n. 18 Marzo 2018 Confindustria Toscana Nord Pistoia (sede legale), piazza Garibaldi

Osservatorio sui bilanci Analisi dei bilanci 2006-2016 Le società di capitali manifatturiere di Lucca, Pistoia, Prato n. 18 Marzo 2018 Confindustria Toscana Nord Pistoia (sede legale), piazza Garibaldi

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Osservatorio sul credito Il credito a Lucca Pistoia e Prato. Andamento dei prestiti, della qualità del credito e dei tassi di interesse ad aprile 2016

Osservatorio sul credito Il credito a Lucca Pistoia e Prato Andamento dei prestiti, della qualità del credito e dei tassi di interesse ad aprile 2016 A cura del Centro Studi CTN Fonti Indagine propria

Osservatorio sul credito Il credito a Lucca Pistoia e Prato Andamento dei prestiti, della qualità del credito e dei tassi di interesse ad aprile 2016 A cura del Centro Studi CTN Fonti Indagine propria

Numero addetti per anno. Anni Var.07/09 FORLI'-CESENA Variazione assoluta

Costruzioni Indici di sviluppo del settore Il comparto delle Costruzioni a livello provinciale dopo un incremento nell anno 2008 del numero degli addetti, registra nell anno 2009 una riduzione pari a 293

Costruzioni Indici di sviluppo del settore Il comparto delle Costruzioni a livello provinciale dopo un incremento nell anno 2008 del numero degli addetti, registra nell anno 2009 una riduzione pari a 293

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

Increm./decr.

BILANCIO RICLASSIFICATO RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVO 31/12/2018 31/12/2017 Increm./decr. (LI) Liquidita' Immediate 831.974 1.341.122-509.148 Crediti 9.018.075 7.754.720

BILANCIO RICLASSIFICATO RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVO 31/12/2018 31/12/2017 Increm./decr. (LI) Liquidita' Immediate 831.974 1.341.122-509.148 Crediti 9.018.075 7.754.720

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Fabbricazione di calzature

Fabbricazione di calzature Indici di sviluppo del settore Il settore Fabbricazione di calzature, compreso nei dati analizzati per il comparto Sistema moda e che ora viene separatamente esaminato, presenta

Fabbricazione di calzature Indici di sviluppo del settore Il settore Fabbricazione di calzature, compreso nei dati analizzati per il comparto Sistema moda e che ora viene separatamente esaminato, presenta

ATTIVO

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

COMITATO LOCALE CRI VARESE A.P.S. ONLUS BILANCIO 31/12/2016

COMITATO LOCALE CRI VARESE A.P.S. ONLUS BILANCIO 31/12/2016 BILANCIO 31/12/2016 ATTIVO STATO PATRIMONIALE ATTIVO 31/12/15 31/12/16 A) Crediti verso associati per versamento quote B) Immobilizzazioni I

COMITATO LOCALE CRI VARESE A.P.S. ONLUS BILANCIO 31/12/2016 BILANCIO 31/12/2016 ATTIVO STATO PATRIMONIALE ATTIVO 31/12/15 31/12/16 A) Crediti verso associati per versamento quote B) Immobilizzazioni I

Analisi di Bilancio - AVANZATA (5 anni)

") Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

ATTIVO

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

Esprinet: record di crescita nel primo semestre 2003 Fatturato +41% Risultato operativo lordo (EBITDA) + 56% Utile ante imposte + 68%

+ 56% Utile ante imposte + 68%") Comunicato stampa Nova Milanese, 28 agosto 2003 La società di Nova Milanese annuncia i dati consuntivi consolidati Esprinet: record di crescita nel primo semestre 2003 Fatturato +41% Risultato operativo

Comunicato stampa Nova Milanese, 28 agosto 2003 La società di Nova Milanese annuncia i dati consuntivi consolidati Esprinet: record di crescita nel primo semestre 2003 Fatturato +41% Risultato operativo

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Costi d'impianto e ampliamento 4.224 9.192 Immobilizzazioni materiali Attrezzature

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Costi d'impianto e ampliamento 4.224 9.192 Immobilizzazioni materiali Attrezzature

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Diritti di brevetto industriale 525 420 Immobilizzazioni materiali Terreni e

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Diritti di brevetto industriale 525 420 Immobilizzazioni materiali Terreni e

12 risultati economici delle imprese. Introduzione

12 risultati economici delle imprese Introduzione L osservatorio sulle condizioni economico-finanziarie delle società di capitali toscane viene realizzato da Unioncamere Toscana con la collaborazione e

12 risultati economici delle imprese Introduzione L osservatorio sulle condizioni economico-finanziarie delle società di capitali toscane viene realizzato da Unioncamere Toscana con la collaborazione e

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

Generated for azienda ( ) on 11/06/2015 at 11/06/ :32. Sede Legale: Via Pantano 2, Milano

on 11/06/2015 at 11/06/ :32. Sede Legale: Via Pantano 2, Milano") Nome Safe number FAIT S.R.L. IT03877190 11/06/ 08:32:00 FAIT S.R.L. IT03877190 56 Rischio Basso Credito 67.000 Acquisto 625.000 Stato Attiva Protesti - Importo dei protesti - Numero di registrazione ufficiale

Nome Safe number FAIT S.R.L. IT03877190 11/06/ 08:32:00 FAIT S.R.L. IT03877190 56 Rischio Basso Credito 67.000 Acquisto 625.000 Stato Attiva Protesti - Importo dei protesti - Numero di registrazione ufficiale

Il controllo delle commesse ed il monitoraggio della gestione finanziaria

Il controllo delle commesse ed il monitoraggio della gestione finanziaria cultura e soluzioni per lo sviluppo della tua impresa ALFA spa Documentazione di supporto ALFA CONTO ECONOMICO 2011 % 2010 % D

Il controllo delle commesse ed il monitoraggio della gestione finanziaria cultura e soluzioni per lo sviluppo della tua impresa ALFA spa Documentazione di supporto ALFA CONTO ECONOMICO 2011 % 2010 % D

Valutazione (rating) dell'azienda Omega Spa

dell'azienda Omega Spa") Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Caso CoScience Srl. Programmazione e controllo

Caso CoScience Srl Programmazione e controllo CoScience Srl Stato patrimoniale finanziario: criterio finanziario IMPIEGHI ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Diritti di

Caso CoScience Srl Programmazione e controllo CoScience Srl Stato patrimoniale finanziario: criterio finanziario IMPIEGHI ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Diritti di

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

Numero addetti per anno. Anni Var. 08/10 FORLI'-CESENA Variazione assoluta

Informatica Indici di sviluppo del settore Numero addetti per anno. Anni 2008-2010. FORLI'-CESENA 741 720 582 Variazione assoluta - 21-138 - 159 Fatturato totale. Variazioni percentuali Anni 2008-2010.

Informatica Indici di sviluppo del settore Numero addetti per anno. Anni 2008-2010. FORLI'-CESENA 741 720 582 Variazione assoluta - 21-138 - 159 Fatturato totale. Variazioni percentuali Anni 2008-2010.

Numero addetti per anno. Anni Var.07/09 FORLI'-CESENA Variazione assoluta

Costruzioni Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 2.555 3.075 2.782 Variazione assoluta 520-293 227 Fatturato totale. Variazioni percentuali Anni 2007-2009.

Costruzioni Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 2.555 3.075 2.782 Variazione assoluta 520-293 227 Fatturato totale. Variazioni percentuali Anni 2007-2009.

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( )

") 2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

UNIVERSITA DEGLI STUDI DI TERAMO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

STATO PATRIMONIALE ATTIVO PASSIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO

CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO") STATO PATRIMONIALE ATTIVO 31.12.2005 31.12.2006 PASSIVO 31.12.2005 31.12.2006 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO 1.198.987 1.444.541 I) Capitale 500.000 500.000 B) IMMOBILIZZAZIONI

STATO PATRIMONIALE ATTIVO 31.12.2005 31.12.2006 PASSIVO 31.12.2005 31.12.2006 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO 1.198.987 1.444.541 I) Capitale 500.000 500.000 B) IMMOBILIZZAZIONI

Soluzioni Modulo 1 Verifica immediata unità 3

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Attività finanziarie e assicurative

Attività finanziarie e assicurative Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 130 129 127 Variazione assoluta - 1-2 - 3 Fatturato totale. Variazioni percentuali

Attività finanziarie e assicurative Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 130 129 127 Variazione assoluta - 1-2 - 3 Fatturato totale. Variazioni percentuali

Milano, 27 marzo 2003

Milano, 27 marzo 2003 Gruppo TOD S: risultati ottimi anche in un contesto difficile (Fatturato: +12,5%, EBITDA: +13,9%, Risultato Operativo: +12,7%). TOD S Il Consiglio di Amministrazione di Tod s S.p.A.,

Milano, 27 marzo 2003 Gruppo TOD S: risultati ottimi anche in un contesto difficile (Fatturato: +12,5%, EBITDA: +13,9%, Risultato Operativo: +12,7%). TOD S Il Consiglio di Amministrazione di Tod s S.p.A.,

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ALFA SRL. Analisi di Bilancio

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

Capitolo 7 RENDICONTO ECONOMICO

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

Fabbricazione di calzature

Fabbricazione di calzature Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 1.353 1.446 1.251 Variazione assoluta 93-195 - 102 Fatturato totale. Variazioni percentuali

Fabbricazione di calzature Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 1.353 1.446 1.251 Variazione assoluta 93-195 - 102 Fatturato totale. Variazioni percentuali

FONTI DI FINANZIAMENTO E ANALISI DEI FLUSSI NELLE IMPRESE INDUSTRIALI

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00% 0,00

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00% 0,00

Voce Importo Voce Importo Ricavi delle vendite Debiti verso banche per finanziamenti Costi per godimento di beni di terzi 300 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

Credito Finanza Confidi: Focus per l imprenditore

Credito Finanza Confidi: Focus per l imprenditore Istruttoria di un caso con esito Positivo ed un caso con esito Negativo Bruno Pezzotta Area Crediti - Banca Popolare di Bergamo Busto Arsizio, 7 ottobre

Credito Finanza Confidi: Focus per l imprenditore Istruttoria di un caso con esito Positivo ed un caso con esito Negativo Bruno Pezzotta Area Crediti - Banca Popolare di Bergamo Busto Arsizio, 7 ottobre

Commento ed analisi degli indicatori di risultato

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

TOP 500 Romagna. Faenza, 13 Dicembre Prof. Giuseppe Savioli Dott.ssa Silvia Gardini. Scuola di Economia e Management - Campus di Forlì

TOP 500 Romagna Faenza, 13 Dicembre 2018 Prof. Giuseppe Savioli Dott.ssa Silvia Gardini Scuola di Economia e Management - Campus di Forlì Note metodologiche IL CAMPIONE Top500 Romagna prende in esame le

TOP 500 Romagna Faenza, 13 Dicembre 2018 Prof. Giuseppe Savioli Dott.ssa Silvia Gardini Scuola di Economia e Management - Campus di Forlì Note metodologiche IL CAMPIONE Top500 Romagna prende in esame le

Corso introduttivo al bilancio. per giuristi

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

AZIENDA SPECIALE PLURISERVIZI REPORT BILANCIO 2004

Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) REPORT BILANCIO 2004 Sintesi del bilancio (dati in Euro) 31/12/2004 31/12/2003 31/12/2002 Ricavi Netti 13.635.701 13.403.302 13.098.826 Margine operativo

Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) REPORT BILANCIO 2004 Sintesi del bilancio (dati in Euro) 31/12/2004 31/12/2003 31/12/2002 Ricavi Netti 13.635.701 13.403.302 13.098.826 Margine operativo

Relazione sulla gestione Bilancio ordinario al 31/12/2015

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Progetto di mappatura della Filiera Tessile Pratese

in collaborazione con: Progetto di mappatura della Filiera Tessile Pratese Le prime fasi del progetto RICERCA SULLA FILIERA TESSILE DEL DISTRETTO PRATESE La mappatura della filiera tessile a cura del gruppo

in collaborazione con: Progetto di mappatura della Filiera Tessile Pratese Le prime fasi del progetto RICERCA SULLA FILIERA TESSILE DEL DISTRETTO PRATESE La mappatura della filiera tessile a cura del gruppo

Cementir: il Consiglio di Amministrazione approva i risultati 2005

Cementir: il Consiglio di Amministrazione approva i risultati 2005 Utile a 109,4 milioni di euro, +62% Fatturato a 857 milioni di euro, +117% Margine operativo lordo a 184 milioni di euro, +92% Aumenta

Cementir: il Consiglio di Amministrazione approva i risultati 2005 Utile a 109,4 milioni di euro, +62% Fatturato a 857 milioni di euro, +117% Margine operativo lordo a 184 milioni di euro, +92% Aumenta

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

IMMOBILIZZAZIONI FINANZIARIE Crediti v\ clienti CAPITALE INVESTITO TOTALE FONTI

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

Milano, 11 settembre 2002

Milano, 11 settembre TOD S S.p.A.: i risultati semestrali confermano la forte crescita del Gruppo, anche in termini reddituali. Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa

Milano, 11 settembre TOD S S.p.A.: i risultati semestrali confermano la forte crescita del Gruppo, anche in termini reddituali. Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa

Sintesi dei risultati

... Osservatorio sui Bilanci......... Agosto Osservatorio sui bilanci Sintesi dei risultati dei primi 133 mila bilanci depositati dalle società italiane evidenzia una L analisi diffusa incapacità del sistema

... Osservatorio sui Bilanci......... Agosto Osservatorio sui bilanci Sintesi dei risultati dei primi 133 mila bilanci depositati dalle società italiane evidenzia una L analisi diffusa incapacità del sistema

GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

Ricavi in crescita del 4,7% nel Q a 390,1m. EBITDA prima degli oneri non ricorrenti in rialzo del 9% a 38,5m

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2016 SOGEFI (GRUPPO CIR): Ricavi in crescita del 4,7% nel Q1 2016 a 390,1m EBITDA prima degli oneri non ricorrenti in rialzo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2016 SOGEFI (GRUPPO CIR): Ricavi in crescita del 4,7% nel Q1 2016 a 390,1m EBITDA prima degli oneri non ricorrenti in rialzo

Milano, 11 settembre 2003

Milano, 11 settembre TOD S S.p.A.: fatturato in crescita, accelerato il piano di sviluppo Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa di Milano ed a capo dell omonimo gruppo

Milano, 11 settembre TOD S S.p.A.: fatturato in crescita, accelerato il piano di sviluppo Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa di Milano ed a capo dell omonimo gruppo

Parma Gestione Entrate S.p.A.

Parma Gestione Entrate S.p.A. STATO PATRIMONIALE - ATTIVO 2013 2012 2011 A) Crediti verso soci per versamenti ancora dovuti 0,00 0,00 0,00 I) parte già richiamata 0,00 0,00 0,00 II) parte non richiamata

Parma Gestione Entrate S.p.A. STATO PATRIMONIALE - ATTIVO 2013 2012 2011 A) Crediti verso soci per versamenti ancora dovuti 0,00 0,00 0,00 I) parte già richiamata 0,00 0,00 0,00 II) parte non richiamata

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

COMUNICATO STAMPA. Interpump Group annuncia i risultati del quarto trimestre e del preconsuntivo 2001

COMUNICATO STAMPA Interpump Group annuncia i risultati del quarto trimestre e del preconsuntivo 2001 QUARTO TRIMESTRE 2001, FORTE CRESCITA DELL UTILE NETTO: +42,3% A 6,4 MILIONI DI EURO PRECONSUNTIVO DELL

COMUNICATO STAMPA Interpump Group annuncia i risultati del quarto trimestre e del preconsuntivo 2001 QUARTO TRIMESTRE 2001, FORTE CRESCITA DELL UTILE NETTO: +42,3% A 6,4 MILIONI DI EURO PRECONSUNTIVO DELL

IL BUSINESS PLANNING L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA. 4. Il ritorno economico. Ing. Ferdinando Dandini de Sylva

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 4. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 4. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

: fatturato, redditività e liquidità per le PMI del Mezzogiorno un decennio visto dal CFO

La prima società italiana di CFO Service e finanza operativa d impresa 2006-2015: fatturato, redditività e liquidità per le PMI del Mezzogiorno un decennio visto dal CFO yourcfo Napoli, 6 ottobre 2016

La prima società italiana di CFO Service e finanza operativa d impresa 2006-2015: fatturato, redditività e liquidità per le PMI del Mezzogiorno un decennio visto dal CFO yourcfo Napoli, 6 ottobre 2016

Interpump Group: risultati del quarto trimestre 2003 e preconsuntivo 2003

COMUNICATO STAMPA Interpump Group: risultati del quarto trimestre 2003 e preconsuntivo 2003 QUARTO TRIMESTRE 2003 UTILE NETTO: +31,3% A 3,6 MILIONI DI EURO RICAVI NETTI: 117,2 MILIONI DI EURO (118,1 NEL

COMUNICATO STAMPA Interpump Group: risultati del quarto trimestre 2003 e preconsuntivo 2003 QUARTO TRIMESTRE 2003 UTILE NETTO: +31,3% A 3,6 MILIONI DI EURO RICAVI NETTI: 117,2 MILIONI DI EURO (118,1 NEL

FIRENZE FIERA S.p.A.

FIRENZE FIERA S.p.A. RELAZIONE AI SENSI DELL ART. 2381 COMMA 5 DEL CODICE CIVILE Consiglio di Amministrazione del 1 agosto 2017 1 Sommario LA SITUAZIONE ECONOMICA AL 30 GIUGNO 2017... 3 1) Premessa...

FIRENZE FIERA S.p.A. RELAZIONE AI SENSI DELL ART. 2381 COMMA 5 DEL CODICE CIVILE Consiglio di Amministrazione del 1 agosto 2017 1 Sommario LA SITUAZIONE ECONOMICA AL 30 GIUGNO 2017... 3 1) Premessa...

Analisi dei bilanci

OSSERVATORIO SUI BILANCI Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese n. 1 Gennaio 2016 Le società di capitali manifatturiere

OSSERVATORIO SUI BILANCI Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese n. 1 Gennaio 2016 Le società di capitali manifatturiere

Relazione sulla gestione Bilancio Abbreviato al 31/12/2017

AZIENDA SPECIALE MULTISERVIZI DEL COMUNE DI TAIBON Sede legale: PIAZZALE IV NOVEMBRE N. 1 TAIBON (BL) Iscritta al Registro Imprese di BELLUNO C.F. e numero iscrizione: 01059500254 Iscritta al R.E.A. di

AZIENDA SPECIALE MULTISERVIZI DEL COMUNE DI TAIBON Sede legale: PIAZZALE IV NOVEMBRE N. 1 TAIBON (BL) Iscritta al Registro Imprese di BELLUNO C.F. e numero iscrizione: 01059500254 Iscritta al R.E.A. di

COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2012 PRIMO TRIMESTRE IN DECISO MIGLIORAMENTO

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2012 PRIMO TRIMESTRE IN DECISO MIGLIORAMENTO RISULTATO NETTO CONSOLIDATO POSITIVO PER 22,1 MILIONI DI EURO (16,7 MILIONI DI

CAMFIN COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 31 MARZO 2012 PRIMO TRIMESTRE IN DECISO MIGLIORAMENTO RISULTATO NETTO CONSOLIDATO POSITIVO PER 22,1 MILIONI DI EURO (16,7 MILIONI DI

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2017

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2017 SOCIETA PER AZIONI - CAPITALE SOCIALE EURO 62.130.356,60 REGISTRO DELLE IMPRESE DI MANTOVA E CODICE FISCALE N. 00607460201 SOCIETA SOGGETTA ALL ATTIVITA

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2017 SOCIETA PER AZIONI - CAPITALE SOCIALE EURO 62.130.356,60 REGISTRO DELLE IMPRESE DI MANTOVA E CODICE FISCALE N. 00607460201 SOCIETA SOGGETTA ALL ATTIVITA

Analisi della situazione reddituale

Analisi della situazione reddituale Qui di seguito viene effettuata un analisi degli indicatori finanziari di risultato, pur rimarcando che appare alquanto difficile l applicabilità di tali indici nei

Analisi della situazione reddituale Qui di seguito viene effettuata un analisi degli indicatori finanziari di risultato, pur rimarcando che appare alquanto difficile l applicabilità di tali indici nei

DE LONGHI SpA: il Consiglio d Amministrazione ha approvato i risultati trimestrali al 31 marzo 2006

COMUNICATO STAMPA Treviso, 12 maggio 2006 DE LONGHI SpA: il Consiglio d Amministrazione ha approvato i risultati trimestrali al 31 marzo 2006 Ricavi consolidati in aumento del 17,9% a 276,2 milioni. Il

COMUNICATO STAMPA Treviso, 12 maggio 2006 DE LONGHI SpA: il Consiglio d Amministrazione ha approvato i risultati trimestrali al 31 marzo 2006 Ricavi consolidati in aumento del 17,9% a 276,2 milioni. Il

PITAGORA S.P.A. estratto il 02 Luglio 2007 alle ore 09:41:14

estratto il 02 Luglio 2007 alle ore 09:41:14 Dati Identificativi dell'impresa Denominazione Indirizzo Sede RENDE (CS) VIA G. ROSSINI CAP 87036 Codice Fiscale 01917150789 CCIAA/REA CS/123407 Forma Giuridica

estratto il 02 Luglio 2007 alle ore 09:41:14 Dati Identificativi dell'impresa Denominazione Indirizzo Sede RENDE (CS) VIA G. ROSSINI CAP 87036 Codice Fiscale 01917150789 CCIAA/REA CS/123407 Forma Giuridica

L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa

IL CASO TECNOIMPIANTI L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa Diego Bassi TECNOIMPIANTI - STATO PATRIMONIALE: SCHEMA TRADIZIONALE "FINANZIARIO" Attività (

IL CASO TECNOIMPIANTI L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa Diego Bassi TECNOIMPIANTI - STATO PATRIMONIALE: SCHEMA TRADIZIONALE "FINANZIARIO" Attività (

Associazione di promozione sociale RE:COMMON via Lucio Lombardo Radice n.9 - Roma (RM) Codice fiscale:

Codice fiscale:") ATTIVO 2017 2016 A) QUOTE ASSOCIATIVE ANCORA DA VERSARE B) IMMOBILIZZAZIONI I - Immobilizzazioni immateriali 1) costi di ricerca, sviluppo e pubblicità 2) diritti di brevetto industriale e diritti di utilizzazione

ATTIVO 2017 2016 A) QUOTE ASSOCIATIVE ANCORA DA VERSARE B) IMMOBILIZZAZIONI I - Immobilizzazioni immateriali 1) costi di ricerca, sviluppo e pubblicità 2) diritti di brevetto industriale e diritti di utilizzazione

Il calcolo degli indici di Bilancio

Il calcolo degli indici di Bilancio Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi agli esercizi

Il calcolo degli indici di Bilancio Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi agli esercizi

NUOVO MERCATO SEGM. TECHSTAR

COMUNICATO STAMPA NUOVO MERCATO SEGM. TECHSTAR PRIMA INDUSTRIE PRIMA INDUSTRIE CONFERMA LA CRESCITA DI FATTURATO ED IL MIGLIORAMENTO DI REDDITIVITA AL 30/09/2004 Fatturato consolidato a 69,7 milioni di

COMUNICATO STAMPA NUOVO MERCATO SEGM. TECHSTAR PRIMA INDUSTRIE PRIMA INDUSTRIE CONFERMA LA CRESCITA DI FATTURATO ED IL MIGLIORAMENTO DI REDDITIVITA AL 30/09/2004 Fatturato consolidato a 69,7 milioni di