La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati.

|

|

|

- Renzo Vitale

- 8 anni fa

- Visualizzazioni

Transcript

1 La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati. I. Premessa Il D.L. 24 gennaio 2012, n. 1, modificando l'art. 10 del D.P.R. n. 633/1972, ha innovato il regime Iva applicabile alle locazioni e cessioni di immobili. In particolare, l'art. 57 del D.L. n. 1/2012 ha introdotto alcune specifiche ipotesi in cui è possibile, nell'ambito delle operazioni di cessione e locazione di immobili abitativi, uscire dal regime generale di esenzione da Iva previsto in seguito alla novella operata dal D.L. n. 223/2006. Le novità recentemente introdotte configurano l'occasione per ricapitolare, mediante apposite tabelle, il regime impositivo indiretto applicabile alle cessioni e locazioni di fabbricati. In particolare, saranno oggetto di esame: le cessioni di fabbricati abitativi e strumentali, con riferimento all'iva, alle imposte di registro, ipotecaria e catastale, nonché alle imposte di bollo, con riferimento anche alle eventuali agevolazioni applicabili; le locazioni di fabbricati abitativi e strumentali, con riferimento all'iva e all'imposta di registro, tenendo conto anche delle novità in materia di leasing introdotte dalla L. n. 220/2010. Distinzione tra fabbricati strumentali - abitativi Il sistema di tassazione indiretto si differenzia a seconda della categoria catastale del bene: si considerano strumentali i fabbricati individuati nelle categorie catastali A10, B, C, D, E; si considerano abitativi i fabbricati individuati nella categoria catastale A, ad eccezione di A10. La distinzione deve essere operata sulla base della sola categoria catastale di appartenenza, a prescindere dall'effettivo utilizzo del bene (così, circ. n. 27/E del 4 agosto 2006).

2

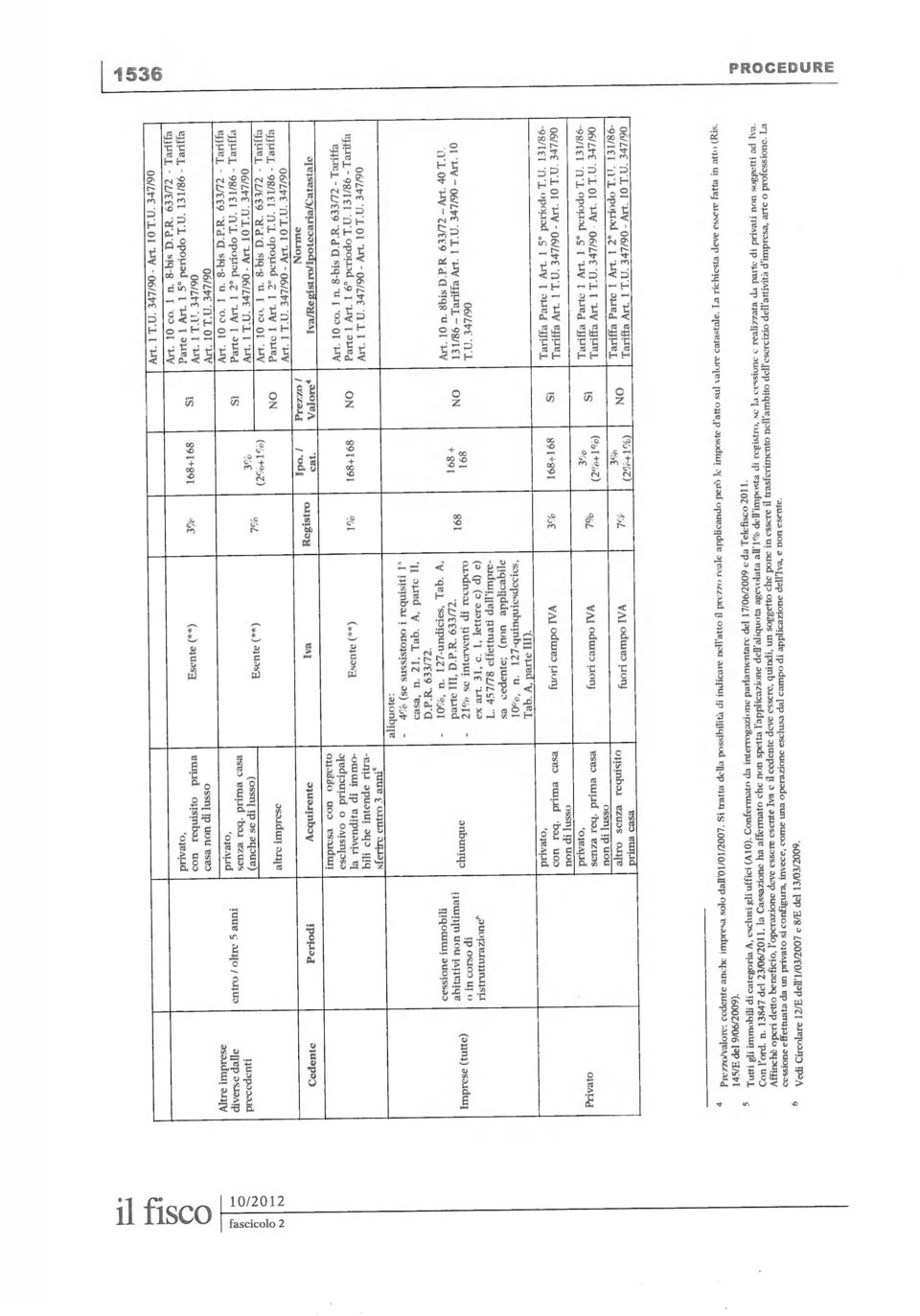

3 te i fabbricati, anche quelle che si avvalgono di imprese terze per l'esecuzione dei lavori e indipendentemente dai motivi per i quali è intrapresa l'iniziativa edilizia (circ. n. 182 dell'11 luglio 1996, ris. n. 93/E del 23 aprile 2003 e circ. n. 27/E del 4 agosto 2006, tutte in banca dati "fisconline"); la qualifica di "impresa costruttrice" si trasmette anche in caso di conferimento d'azienda (ris. n. 93 del 23 aprile 2003). ( ** } "Il concetto di ultimazione della costruzione o dell'intervento di riprìstino dell'immobile,..., debba essere individuato con riferimento al momento in cui l'immobile sia idoneo ad espletare la sua funzione ovvero sia idoneo ad essere destinato al consumo. Pertanto, come già precisato con circolare n. 38/E del 12 agosto 2005 (in banca dati "fisconline, n.d.r.) in materia di accertamento dei requisiti 'prima casa, si deve considerare ultimato l'immobile per il quale sia intervenuta da parte del direttore dei lavori l'attestazione della ultimazione degli stessi, che di norma coincide con la dichiarazione da rendere in catasto ai sensi degli articoli 23 e 24 del DPR 6 giungo 2001, n Inoltre, si deve ritenere ultimato' anche il fabbricato concesso in uso a terzi, con i fisiologici contratti relativi all'utilizzo dell'immobile, poiché lo stesso, pur in assenza della formale attestazione di ultimazione rilasciata dal tecnico competente si presume che, essendo idoneo ad essere immesso in consumo, presenti tutte le caratteristiche fisiche idonee a far ritenere l'opera di costruzione o di ristrutturazione completata" (circ. n. 12/E del 1 o marzo 2007, in banca dati "fisconline). Il comma 86 dell'art. 1 della "Legge di stabilità per il 2011" (L. n. 220/2010) ha allungato a 5 gli anni di regime di imponibilità Iva sulle cessioni di fabbricati abitativi effettuati dalle imprese che li hanno costruiti o ristrutturati (dal 1 o gennaio 2011). Precedentemente il termine era di quattro anni. Il D.L. n. 138/2011 (c.d. "Manovra di Ferragosto", convertito con L. 14 settembre 2011, n. 148) ha disposto l'aumento dal 20% al 21% dell'aliquota Iva, a partire dal 17 settembre Ai fini dell'applicazione della corretta aliquota Iva, la cessione di beni immobili si considera effettuata alla data della stipulazione del rogito notarile (salvo fatturazione anticipata ex art. 6, comma 4, del D.P.R. n. 633/1972): pertanto, se la data del rogito è anteriore al 17 settembre 2011, si applica l'aliquota Iva 20%; se la data è posteriore al 17 settembre 2011, si applica l'aliquota Iva al 21%. Per le cessioni sottoposte a condizione sospensiva, l'iva è dovuta nel momento in cui si verifica la condizione. L'imposta di registro è dovuta in misura fissa alla registrazione dell'atto di cessione; al verificarsi della condizione, è dovuta proporzionalmente secondo le norme vigenti al momento di formazione dell'atto e previa deduzione dell'imposta fissa già pagata. Si veda la tabella n. 5. (*)

4

5 (2) (3) La cessione di un fabbricato strumentale effettuata da un soggetto passivo d'imposta in un momento anteriore alla data di ultimazione del medesimo deve essere in ogni caso assoggettata a Iva (circ. n. 12/E del 1 marzo 2007). Imposte ipotecarie e catastali in misura fissa secondo lo Studio n. 144/2007 del Consiglio Nazionale del Notariato, Comm. trib. prov. Modena 23 aprile 2008, n. 51/7/08, Telefisco 2010 e circ. n. 12/E del 12 marzo 2010, in "il fisco' n. 13/2010, fascicolo n. 1, pag Secondo l'agenzia (Telefisco 2011), ai fini Iva, la cessione di un'area sulla quale insiste un fabbricato industriale dismesso (cat. D), in presenza di una Convenzione con il Comune per l'attuazione di un piano che preveda l'ampliamento delle volumetrie e l'abbattimento di quelle esistenti, se avviene prima che sia dato inizio ai lavori, deve essere considerata cessione di immobile strumentale ("finito" in quanto i lavori non sono iniziati). Ai fini delle imposte dirette vedasi invece la diversa interpretazione (ris. 22 ottobre 2008, n. 395). Edifici costruiti rispettando i requisiti prescritti dalla L. n. 408/1949 (Legge TOPINI). Sono richieste determinate proporzioni tra superficie destinata ad uso abitativo e quella destinata ad uso commerciale (negozi o uffici); più del 50% della superficie sopra terra deve essere destinata ad uso abitativo e non più del 25% della superficie dei piani sopra terra può essere destinata ad uso commerciale. I piani urbanistici particolareggiati sono quelli previsti dall'art. 13 della L. 17 agosto 1942, n Si tratta di piani diretti all'attuazione di programmi di edilizia residenziale comunque denominati, approvati secondo criteri stabiliti con la L. n. 865/1971 (programmi e coordinamento dell'edilizia residenziale pubblica) e con le altre successive disposizioni intervenute sulla materia. I piani nei quali sono inseriti gli immobili oggetto del trasferimento devono quindi essere destinati a tale finalità, escludendo destinazioni non abitative (edilizia commerciale, servizi pubblici, eccetera). Per poter beneficiare delle imposte di registro, ipotecarie e castali agevolate, l'intervento edilizio, cui è finalizzato il trasferimento, deve essere completato entro 8 anni dalla stipula dell'atto direttamente dal primo acquirente. Il D.L. n. 225/2010 (c.d. "Milleproroghe", convertito con L. n. 10/2011) ha prorogato di infatti 3 anni il termine entro il quale deve essere completato l'intervento edilizio cui è finalizzato il trasferimento di proprietà (cfr. art. 2, comma 23), con decorrenza 1 gennaio Il trasferimento di fabbricati da imprese a Enti pubblici territoriali, sia esente che imponibile Iva (obbligatoriamente o per opzione), è soggetto a imposta di registro, ipotecaria e catastale nella misura, rispettivamente, di 168, 168 e 1%. Imposta di bollo: euro 125 o 230 (se latto è telematico).

, ai fini Iva, la cessione di un'area sulla quale insiste un fabbricato industriale dismesso (cat.")

6

7

8

9 La cessione è comunque sempre esente da Iva ogniqualvolta non sia stato possibile detrarre l'imposta in fase di acquisto/realizzazione dell'immobile [art. 10, comma 1, n. 27-quinquies) come, per esempio, può accadere nelle cessioni di appartamenti da parte di immobiliari di compravendita, in quanto l'art. 19-bis1, lettera i), non ammette la detrazione d'imposta relativa all'acquisto di fabbricati, o di porzione di fabbricato, a destinazione abitativa né quella relativa alla locazione o alla manutenzione, recupero o gestione degli stessi, salvo che per le imprese che hanno per oggetto esclusivo o principale dell'attività esercitata la costruzione dei predetti fabbricati o porzioni oppure sono incise dal pro rata determinato da locazioni di immobili esenti da imposta. Se i fabbricati ceduti sono "non finiti" le aliquote del 4% e del 10% possono essere mantenute purché il fabbricato, una volta terminato, rispetti la destinazione e i requisiti necessari per l'applicazione delle predette aliquote. L'identificazione del fabbricato allo stato rustico deve essere naturalmente comprovata, ad esempio con la denuncia nel catasto urbano nella categoria provvisoria relativa agli immobili in corso di costruzione, poiché, in caso contrario, l'immobile rileverebbe ancora come terreno edificabile (ris. min. n. 23 del 28 gennaio 2009). Se esiste vincolo pertinenziale tra box e/o cantina e altre, si applica il medesimo regime impositivo del bene principale (circ. n. 12/E del 1 o marzo 2007). La cessione, imponibile Iva, tra le stesse parti contraenti, di un immobile ad uso abitativo e di più pertinenze (ad esempio, cessione di un'abitazione e 2 box, cantine o posti auto), sconta una sola volta l'imposta di registro e le imposte ipocatastali in misura fissa (168 euro) per il trasferimento dell'immobile principale e delle relative pertinenze. Ciò a prescindere dal numero di queste ultime e dell'aliquota Iva, anche differente, applicabile (tale ultima circostanza si realizza, ad esempio, in caso di cessione di un immobile "prima casa" alla quale l'aliquota Iva del 4% è applicabile all'unità immobiliare e ad una pertinenza per ciascuna categoria catastale C/2, C/6 e C/7, mentre le ulteriori pertinenze scontano l'iva con l'aliquota del 10% - 21%) (circ. Agenzia Entrate 7 giugno 2010, n. 31/E, circ. Agenzia Entrate 12 marzo 2010, n. 10/E e ris. n. 94/E del 5 ottobre 2010, tutte in banca dati "fisconline). L'acquisto per usucapione beneficia delle agevolazioni "prima casa", ma solo limitatamente all'imposta di registro, non potendo il beneficio essere esteso anche alle imposte ipotecaria e catastale (ord. n. 581 del 15 gennaio 2010, in banca dati "fisconline"). Per le cessioni di abitazioni esenti Iva operate da imprese a Enti pubblici territoriali, le imposte registro, ipotecaria e catastale si applicano, rispettivamente, nella misura di 168, 168 e 1%. L'imposta di bollo è dovuta nella misura di 125 euro (dove vige il sistema del libro fondiario), o euro 230 se l'atto è telematico. Per le cessioni di abitazioni soggette a Iva operate da imprese a Enti pubblici territoriali, le imposte di registro, ipotecaria e catastale sono dovute in misura fissa. L'imposta di bollo è dovuta nella misura di 125 euro (dove vige il sistema del libro fondiario) o euro 230 se l'atto è telematico. La cessione di abitazioni da società al Comune al fine di rispondere a un obbligo derivante da un rapporto sinallagmatico tra le due parti (ad esempio, cessione opere urbanizzazione a enti pubblici territoriali come corrispettivo del contributo di urbanizzazione) (L. n. 342 del 21 novembre 2000, art. 51, risoluzioni n. 349/E del 2008, n. 350/E del 2008, n. 140/E del 2009, tutte in banca dati "fisconline").

10

11 Diritto di prelazione per l'acquisto di immobili culturali Secondo le previsioni contenute nell'art. 60 del D.Lgs. 22 gennaio 2004, n. 42, il Ministero per i Beni e le Attività culturali o la Regione o altro ente pubblico territoriale interessato, hanno facoltà di acquistare in via di prelazione beni del patrimonio culturale, tra cui anche gli immobili di interesse storico e/o artistico, alienati a titolo oneroso o conferiti in società, rispettivamente, al medesimo prezzo stabilito nell'atto di alienazione o al medesimo valore attribuito nell'atto di conferimento. La prelazione può essere esercitata entro 60 giorni dalla data di ricezione della denuncia di cessione che l'alienante deve comunicare al Ministero per i beni e le attività culturali entro 30 giorni dalla data dell'atto di trasferimento. Il provvedimento di prelazione deve essere notificato all'alienante e all'acquirente. Trattandosi, dunque, di alienazione sotto condizione sospensiva, l'art. 27 del D.P.R. 26 aprile 1986, n. 131 dispone che tali atti siano registrati con il pagamento dell'imposta di registro in misura fissa. Quando la condizione si verifica, si applica l'imposta principale determinata secondo le disposizioni vigenti al momento di formazione dell'atto e previa deduzione dell'imposta fissa pagata in sede di registrazione dell'atto. Quanto all'iva, l'art. 6, comma 1, del D.P.R. n. 633/1972 stabilisce che l'imposta è dovuta alla data di stipula dell'atto o, se differente, nel momento in cui si realizzano gli effetti traslativi del contratto: l'iva è dunque esigibile quando si verifica la condizione, nei contratti condizionati.

12

13

14

15

16

17 Con effetto dal 24 gennaio 2012, l'art. 57 del D.L n. 1/2012 (c.d. "Decreto Liberalizzazioni") ha previsto l'imponibilità Iva (10%), a scelta del locatore e previa apposita opzione espressa nel relativo contratto, per i contratti di durata non inferiore a 4 anni in attuazione di piani di edilizia residenziale convenzionata, ovvero aventi ad oggetto fabbricati destinati ad alloggi sociali ex D.M. 22 aprile Per tali tipologie di contratti, ai fini della scelta per l'imponibilità, non sono previste limitazioni soggettive in capo al locatore, anche se l'ambito oggettivo è tale che la fattispecie è destinata ad operare, sostanzialmente, nei confronti delle imprese del settore delle costruzioni e ristrutturazioni di immobili e delle cooperative edilizie. "Il concetto di ultimazione della costruzione o dell'intervento di ripristino dell'immobile, al quale si ricollega il regime impositivo dell'operazione, deve essere individuato con riferimento al momento in cui l'immobile sia idoneo ad espletare la sua funzione ovvero sia idoneo ad essere destinato al consumo. Pertanto, come già precisato con circolare n. 38/E del 12 agosto 2005 in materia di accertamento dei requisiti prima casa, si deve considerare ultimato l'immobile per il quale sia intervenuta da parte del direttore dei lavori l'attestazione della ultimazione degli stessi, che di norma coincide con la dichiarazione da rendere in catasto ai sensi degli articoli 23 e 24 del DPR 6 giungo 2001, n Inoltre, si deve ritenere ultimato anche il fabbricato concesse in uso a terzi, con i fisiologici contratti relativi all'utilizzo dell'immobile, poiché lo stesso, pur in assenza della formale attestazione di ultimazione rilasciata dal tecnico competente si presume che, essendo idoneo ad essere immesso in consumo, presenti tutte le caratteristiche fisiche idonee a far ritenere l'opera di costruzione o di ristrutturazione completata. Con riferimento ai fabbricati in corso di ristrutturazione si precisa che la relativa cessione si deve ritenere imponibile ad IVA a condizione che i lavori edili siano stati effettivamente realizzati anche se in misura parziale. Non è sufficiente, pertanto, la semplice richiesta delle autorizzazioni amministrative alla esecuzione dell'intervento perché il fabbricato possa considerarsi in fase di ristrutturazione. Se è stato richiesto o rilasciato il permesso a costruire o è stata presentata la denuncia di inizio attività ma non è stato dato inizio al cantiere, il fabbricato interessato non può essere considerato, ai fini fiscali, come un immobile in corso di ristrutturazione" (circ. n. 12/E/2007). Indeducibilità del terreno Ai fini della imposizione diretta si ricorda infine che il costo relativo ai terreni non è deducibile. Nel caso il terreno sia stato acquistato separatamente dall'immobile, il suo valore è riportato nell'atto di acquisto stesso; diversamente il costo delle aree occupate dalla costruzione e di quelle che ne costituiscono pertinenza è stabilito nel maggiore tra: l'importo iscritto in bilancio; il 20% del costo del fabbricato o, per i fabbricati industriali, il 30% del suddetto costo, intendendosi per questi ultimi quelli destinati alla produzione o trasformazione di beni. Per ciascun fabbricato il residuo valore ammortizzabile è pari alla quota di costo riferibile allo stesso al netto delle quote di ammortamento dedotte nei periodi d'imposta precedenti calcolate sul costo complessivo: le quote di ammortamento dedotte in periodi di imposta precedenti a quello in corso al 4 luglio 2006 sono riferite proporzionalmente al costo dell'area e al fabbricato. Il costo complessivo (area più fabbricato) su cui applicare le percentuali del 20 o 30% deve essere assunto al netto dei costi incrementativi capitalizzati nonché delle rivalutazioni effettuate, le quali, pertanto, sono riferibili esclusivamente al valore del fabbricato e non anche a quello dell'area. Con riferimento ai fabbricati strumentali acquisiti in locazione finanziaria, è prevista una analoga indeducibilità della quota capitale dei canoni riferibile alle medesime aree, (art. 36, commi 7, 7-bis e 8, del D.L. n. 223/2006 e D.L. n. 118 del 3 agosto 2007). Nel caso di unità immobiliari che, in circostanza di locazione a terzi da parte dell'impresa, subiscono la variazione catastale d'uso da abitazione (categoria A, esclusi gli A/10) a ufficio (A/10), la ris. 12 dicembre 2007, n. 364/E (in banca dati "fisconline") ha affermato che, laddove si verifichi in costanza del contratto la variazione catastale della destinazione d'uso del fabbricato: il relativo contratto di locazione deve essere integrato con un apposito atto dal quale emerga l'avvenuta variazione catastale d'uso e nell'ambito del quale venga eventualmente manifestata la

ha previsto l'imponibilità Iva (10%), a scelta del locatore e previa apposita opzione espressa nel relativo contratto, per i contratti di durata non inferiore a 4 anni in")

18 volontà di procedere all'opzione per il regime di imponibilità Iva (ovviamente, nei soli casi in cui la locazione del fabbricato divenuto strumentale non risulti già soggetta obbligatoriamente a Iva, conformemente a quanto previsto dal numero 8 dell'art. 10 del D.P.R. n. 633/1972); gli "atti integrativi", di cui al precedente punto, devono essere registrati entro il termine fisso di 30 giorni, allegando ai medesimi i contratti di locazione "originari" cui si riferiscono. In caso di sublocazione dell'immobile, questa viene assoggettata autonomamente ad imposizione, come un rapporto autonomo anche se dipendente dal contratto di locazione sotto il profilo civilistico. Pertanto, le prestazioni derivanti da rapporti di sublocazione risultano autonomamente assoggettate a tassazione, secondo le regole e i criteri previsti per i contratti di locazione da cui dipendono (cfr. circ. n. 12/E del 2007).

; gli \"atti integrativi\", di cui al precedente punto, devono essere registrati entro il termine fisso di 30 giorni, allegando ai medesimi i contratti di locazione \"originari\" cui si")

IVA - Cessioni e locazioni di fabbricati Circolare dell'agenzia delle Entrate del 28 giugno 2013, n. 22

Prot. 144/2013 Milano, 17-07-2013 Circolare n. 79/2013 AREA: Circolari, Fiscale IVA - Cessioni e locazioni di fabbricati Circolare dell'agenzia delle Entrate del 28 giugno 2013, n. 22 L Agenzia delle Entrate

Prot. 144/2013 Milano, 17-07-2013 Circolare n. 79/2013 AREA: Circolari, Fiscale IVA - Cessioni e locazioni di fabbricati Circolare dell'agenzia delle Entrate del 28 giugno 2013, n. 22 L Agenzia delle Entrate

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

NUOVO REGIME PER LE OPERAZIONI DI CESSIONE E LOCAZIONE DI IMMOBILI. CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.

NUOVO REGIME PER LE OPERAZIONI DI CESSIONE E LOCAZIONE DI IMMOBILI CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it NOVITA' SUGLI IMMOBILI IN MATERIA DI IVA Riferimenti normativi

NUOVO REGIME PER LE OPERAZIONI DI CESSIONE E LOCAZIONE DI IMMOBILI CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it NOVITA' SUGLI IMMOBILI IN MATERIA DI IVA Riferimenti normativi

Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Prot.n. 801. Vigente regime IVA per le locazioni e cessioni di fabbricati

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA La disciplina fiscale della cessione di autorimesse da parte di soggetti IVA ha subìto notevoli modifiche per effetto

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA La disciplina fiscale della cessione di autorimesse da parte di soggetti IVA ha subìto notevoli modifiche per effetto

Cessioni da soggetti Iva

Raffaele Trabace Cessioni da soggetti Iva di unità immobiliari C/2 C/6 C/7 Aliquote - Tassazioni Anno 2012 1 CESSIONE AUTONOMA DELL UNITA IMMOBILIARE (1) L unità si considera fabbricato o porzione di fabbricato

Raffaele Trabace Cessioni da soggetti Iva di unità immobiliari C/2 C/6 C/7 Aliquote - Tassazioni Anno 2012 1 CESSIONE AUTONOMA DELL UNITA IMMOBILIARE (1) L unità si considera fabbricato o porzione di fabbricato

La base imponibile ai fini dell'imposta di registro e dell'iva

In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera

In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera

Disciplina IVA in materia di cessioni e locazioni immobiliari

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA]

![CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA]](/thumbs/37/17798410.jpg "CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA]") CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA] 1 Disciplina e principi L imposta sul valore aggiunto, disciplinata dal d.p.r. 26 ottobre 1972, n. 633, si applica

CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA] 1 Disciplina e principi L imposta sul valore aggiunto, disciplinata dal d.p.r. 26 ottobre 1972, n. 633, si applica

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

L'Iva nelle operazioni di cessione e locazione immobiliare

L'Iva nelle operazioni di cessione e locazione immobiliare COLLEGIO dei COSTRUTTORI EDILI di Brescia e provincia Servizio Tributario rag. Enrico Massardi ProBrixia Borsa Immobiliare Camera di Commercio

L'Iva nelle operazioni di cessione e locazione immobiliare COLLEGIO dei COSTRUTTORI EDILI di Brescia e provincia Servizio Tributario rag. Enrico Massardi ProBrixia Borsa Immobiliare Camera di Commercio

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

La tassazione ai fini delle imposte indirette delle cessioni di immobili

La tassazione ai fini delle imposte indirette delle cessioni di immobili Dr. Nicola Forte Roma, 25 gennaio 2011 1 La tassazione ai fini delle imposte indirette delle cessioni di immobili Il regime Iva

La tassazione ai fini delle imposte indirette delle cessioni di immobili Dr. Nicola Forte Roma, 25 gennaio 2011 1 La tassazione ai fini delle imposte indirette delle cessioni di immobili Il regime Iva

B) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *:

- VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *:") B) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *: 3) - Prima casa e/o relative pertinenze - vendita da impresa costruttrice * (entro quattro anni dall'ultimazione) - IVA: 4% 4) - Fabbricato abitativo

B) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *: 3) - Prima casa e/o relative pertinenze - vendita da impresa costruttrice * (entro quattro anni dall'ultimazione) - IVA: 4% 4) - Fabbricato abitativo

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

RISOLUZIONE N. 163/E

RISOLUZIONE N. 163/E Direzione Centrale Normativa e Contenzioso Roma, 11 luglio 2007 OGGETTO:Istanza di interpello. Società Cooperativa edilizia Alfa Atto di assegnazione di alloggi da cooperativa a soci.

RISOLUZIONE N. 163/E Direzione Centrale Normativa e Contenzioso Roma, 11 luglio 2007 OGGETTO:Istanza di interpello. Società Cooperativa edilizia Alfa Atto di assegnazione di alloggi da cooperativa a soci.

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Roma, 28 gennaio 2009

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma, 28 gennaio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 plusvalenza da cessione di immobile allo stato

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma, 28 gennaio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 plusvalenza da cessione di immobile allo stato

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio edilizio abitativo

IMPOSIZIONE INDIRETTA CIRCOLARE N. 14 DEL 18 FEBBRAIO 2008 Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio PROVVEDIMENTI COMMENTATI Legge 24 dicembre 2007, n. 244 (art.

IMPOSIZIONE INDIRETTA CIRCOLARE N. 14 DEL 18 FEBBRAIO 2008 Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio PROVVEDIMENTI COMMENTATI Legge 24 dicembre 2007, n. 244 (art.

RISOLUZIONE N.333/E. OGGETTO: Istanza di interpello Cessione alloggi ATER - art. 32 DPR n. 601/73 imposte di registro, ipotecaria e catastale.

RISOLUZIONE N.333/E Roma, 16 novembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello Cessione alloggi ATER - art. 32 DPR n. 601/73 imposte di registro, ipotecaria e catastale.

RISOLUZIONE N.333/E Roma, 16 novembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello Cessione alloggi ATER - art. 32 DPR n. 601/73 imposte di registro, ipotecaria e catastale.

OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

IMPOSTE SULLE COMPRAVENDITE IMMOBILIARI

IMPOSTE SULLE COMPRAVENDITE IMMOBILIARI Le imposte sugli atti traslativi a titolo oneroso (compravendite, permute, ecc.) della proprietà di immobili in genere e quelli traslativi o costitutivi di diritti

IMPOSTE SULLE COMPRAVENDITE IMMOBILIARI Le imposte sugli atti traslativi a titolo oneroso (compravendite, permute, ecc.) della proprietà di immobili in genere e quelli traslativi o costitutivi di diritti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

L'IVA e registro nelle operazioni di cessione immobiliare. Manuale operativo

L'IVA e registro nelle operazioni di cessione immobiliare Manuale operativo Fabbricati abitativi Per i fabbricati abitativi si intendono quelli individuati catastalmente nel Gruppo A, ad eccezione della

L'IVA e registro nelle operazioni di cessione immobiliare Manuale operativo Fabbricati abitativi Per i fabbricati abitativi si intendono quelli individuati catastalmente nel Gruppo A, ad eccezione della

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI. Imposte dal 1 gennaio 2014

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI dal 1 gennaio 2014 1. NORME 1.1. DECRETO LEGISLATIVO 14 marzo 2011, n. 23 Disposizioni in materia di federalismo Fiscale Municipale. (GU n.67 del 23-3-2011 )

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI dal 1 gennaio 2014 1. NORME 1.1. DECRETO LEGISLATIVO 14 marzo 2011, n. 23 Disposizioni in materia di federalismo Fiscale Municipale. (GU n.67 del 23-3-2011 )

III. QUANDO SI ACQUISTA CASA

III. QUANDO SI ACQUISTA CASA Quando si compra casa le imposte da pagare indicato nell'atto, provvede alla rettifica e sono diverse (registro o Iva) a seconda che il alla liquidazione della maggiore imposta

III. QUANDO SI ACQUISTA CASA Quando si compra casa le imposte da pagare indicato nell'atto, provvede alla rettifica e sono diverse (registro o Iva) a seconda che il alla liquidazione della maggiore imposta

AGEVOLAZIONI PRIMA CASA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

RISOLUZIONE N. 8/E QUESITO

RISOLUZIONE N. 8/E Direzione Centrale Normativa Roma, 14 gennaio 2014 OGGETTO: Consulenza giuridica Residenze turistico-alberghiere Prestazioni di servizi dipendenti da contratti di appalto stipulati per

RISOLUZIONE N. 8/E Direzione Centrale Normativa Roma, 14 gennaio 2014 OGGETTO: Consulenza giuridica Residenze turistico-alberghiere Prestazioni di servizi dipendenti da contratti di appalto stipulati per

notaio Marina Pesarin

29/11/2013 notaio Marina Pesarin Il nuovo regime della fiscalità immobiliare, in vigore dal 1 gennaio 2014, in relazione all'imposta di registro, ipotecaria e catastale Il termine fiscalità immobiliare

29/11/2013 notaio Marina Pesarin Il nuovo regime della fiscalità immobiliare, in vigore dal 1 gennaio 2014, in relazione all'imposta di registro, ipotecaria e catastale Il termine fiscalità immobiliare

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

Si veda G. Rebecca, Piani particolareggiati, aree lottizzate e aree già urbanizzate: agevolazione dell'imposta di registro, in "il fisco'' n.

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alla cessione e alla locazione dei terreni. Inoltre, viene illustrato il trattamento impositivo applicabile alle operazioni

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alla cessione e alla locazione dei terreni. Inoltre, viene illustrato il trattamento impositivo applicabile alle operazioni

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative Aumento aliquota ordinaria IVA dal 21% al 22% Dal 1 ottobre 2013, entra in vigore l'aumento dell'aliquota IVA ordinaria dal 21% al 22%,

Aumento aliquota IVA dal 21% al 22% Prime disposizioni attuative Aumento aliquota ordinaria IVA dal 21% al 22% Dal 1 ottobre 2013, entra in vigore l'aumento dell'aliquota IVA ordinaria dal 21% al 22%,

IL TRATTAMENTO FISCALE DELLE CESSIONI A TITOLO GRATUITO AL COMUNE, DI AREE ED OPERE DI URBANIZZAZIONE

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano IL TRATTAMENTO FISCALE DELLE CESSIONI A TITOLO GRATUITO AL COMUNE, DI AREE ED OPERE DI URBANIZZAZIONE Disposizione tecnico-organizzativa

Città di Castel San Giovanni Provincia di Piacenza Settore IV: Sviluppo Urbano IL TRATTAMENTO FISCALE DELLE CESSIONI A TITOLO GRATUITO AL COMUNE, DI AREE ED OPERE DI URBANIZZAZIONE Disposizione tecnico-organizzativa

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Comune di Suni Provincia di Oristano

Comune di Suni Provincia di Oristano REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA DEL COMUNE DI SUNI Approvato con deliberazione del Consiglio Comunale n. 06 del 02.04.2012 Il Sindaco

Comune di Suni Provincia di Oristano REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA DEL COMUNE DI SUNI Approvato con deliberazione del Consiglio Comunale n. 06 del 02.04.2012 Il Sindaco

SERVIZI TRIBUTARI ANNO 2014 pag. 102

SERVIZI TRIBUTARI ANNO pag. 101 12 marzo 31/FS/om Imposta di registro, ipotecaria e cataste - Atti di trasferimento o di costituzione a titolo oneroso di diritti rei immobiliari Modifiche Chiarimenti -

SERVIZI TRIBUTARI ANNO pag. 101 12 marzo 31/FS/om Imposta di registro, ipotecaria e cataste - Atti di trasferimento o di costituzione a titolo oneroso di diritti rei immobiliari Modifiche Chiarimenti -

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

IL CONTRATTO DI LEASING IMMOBILIARE

IL CONTRATTO DI LEASING IMMOBILIARE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre soggetti ognuno con un diverso interesse economico, ossia

IL CONTRATTO DI LEASING IMMOBILIARE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre soggetti ognuno con un diverso interesse economico, ossia

CIRCOLARE N. 19/E. OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI Sommario Introduzione... 2 Il principio generale di esenzione dall Iva... 2 La nozione di impresa costruttrice... 3 Fabbricati

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI Sommario Introduzione... 2 Il principio generale di esenzione dall Iva... 2 La nozione di impresa costruttrice... 3 Fabbricati

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: gpetrelli@notariato.it Sito internet: http://www.gaetanopetrelli.it

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: gpetrelli@notariato.it Sito internet: http://www.gaetanopetrelli.it

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi. Gianluca De Candia Assilea Associazione Italiana Leasing

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

COMUNE DI VALSAMOGGIA. (Provincia di Bologna)

") COMUNE DI VALSAMOGGIA (Provincia di Bologna) REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (I.U.C. - TA.SI.) ART. 1 COMMI 639 E SS. LEGGE 147/2013 SS.MM.II. Approvato con delibera

COMUNE DI VALSAMOGGIA (Provincia di Bologna) REGOLAMENTO PER L'APPLICAZIONE DEL TRIBUTO SUI SERVIZI INDIVISIBILI (I.U.C. - TA.SI.) ART. 1 COMMI 639 E SS. LEGGE 147/2013 SS.MM.II. Approvato con delibera

RISOLUZIONE N. 118/E

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI a cura di Celeste Vivenzi Premessa generale Come noto nel quadro RB del modello Unico vanno dichiarati i redditi

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI a cura di Celeste Vivenzi Premessa generale Come noto nel quadro RB del modello Unico vanno dichiarati i redditi

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

La detrazione per le ristrutturazioni edilizie

I dossier fiscali La detrazione per le ristrutturazioni edilizie - Le novità del 2014 - - gennaio 2014 - INDICE LEGGE DI STABILITÀ 2014 PROROGA DELLA DETRAZIONE AL 50%... 3 DETRAZIONE AL 50% PER L ACQUISTO

I dossier fiscali La detrazione per le ristrutturazioni edilizie - Le novità del 2014 - - gennaio 2014 - INDICE LEGGE DI STABILITÀ 2014 PROROGA DELLA DETRAZIONE AL 50%... 3 DETRAZIONE AL 50% PER L ACQUISTO

FABBRICATI E TERRENI TABELLE PRATICHE

2635 FABBRICATI E TERRENI TABELLE PRATICHE Imposte indirette Imposte dirette ICI Cedolare secca sugli affitti IMU IVIE Studio Rebecca & Associati 10 GENNAIO 2013 VICENZA - SCHIO FABBRICATI E TERRENI CESSIONE

2635 FABBRICATI E TERRENI TABELLE PRATICHE Imposte indirette Imposte dirette ICI Cedolare secca sugli affitti IMU IVIE Studio Rebecca & Associati 10 GENNAIO 2013 VICENZA - SCHIO FABBRICATI E TERRENI CESSIONE

Direzione Politiche Sociali e Rapporti con le Aziende Sanitarie 2016 02390/104 Area Edilizia Residenziale Pubblica Servizio Convenzioni e Contratti

Direzione Politiche Sociali e Rapporti con le Aziende Sanitarie 2016 02390/104 Area Edilizia Residenziale Pubblica Servizio Convenzioni e Contratti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico

Direzione Politiche Sociali e Rapporti con le Aziende Sanitarie 2016 02390/104 Area Edilizia Residenziale Pubblica Servizio Convenzioni e Contratti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico

Regime di imposizione dei trasferimenti aventi ad oggetto terreni

Regime di imposizione dei trasferimenti aventi ad oggetto terreni Trasferimenti aventi ad oggetto terreni: nozioni introduttive e definizione di "terreno edificabile L'art 1 della Tariffa, parte Prima,

Regime di imposizione dei trasferimenti aventi ad oggetto terreni Trasferimenti aventi ad oggetto terreni: nozioni introduttive e definizione di "terreno edificabile L'art 1 della Tariffa, parte Prima,

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette. Dott.ssa Mariateresa Arcuri e Dott.

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette Dott.ssa Mariateresa Arcuri e Dott. Andrea Sfarra Dottori Commercialisti e Revisori Contabili Firenze, 07 maggio 2015

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette Dott.ssa Mariateresa Arcuri e Dott. Andrea Sfarra Dottori Commercialisti e Revisori Contabili Firenze, 07 maggio 2015

ASSEGNAZIONE BENI AI SOCI * TRASFORMAZIONE IN SOCIETA SEMPLICE * ESTROMISSIONE IMMOBILE DELL IMPRENDITORE INDIVIDUALE

SCHEDA MONOGRAFICA TMG ASSEGNAZIONE BENI AI SOCI * TRASFORMAZIONE IN SOCIETA SEMPLICE * ESTROMISSIONE IMMOBILE DELL IMPRENDITORE INDIVIDUALE Data aggiornamento scheda 18 gennaio 2016 Redattore Davide David

SCHEDA MONOGRAFICA TMG ASSEGNAZIONE BENI AI SOCI * TRASFORMAZIONE IN SOCIETA SEMPLICE * ESTROMISSIONE IMMOBILE DELL IMPRENDITORE INDIVIDUALE Data aggiornamento scheda 18 gennaio 2016 Redattore Davide David

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

RISOLUZIONE N. 68/E. Con l interpello in esame, concernente l interpretazione dell articolo 32 del DPR n. 601 del 1973, è stato esposto il seguente:

RISOLUZIONE N. 68/E Roma, 3 luglio 2014 Direzione Centrale Normativa OGGETTO: Istanza di Interpello - Cessioni a titolo gratuito al Comune, di aree ed opere di urbanizzazione Applicabilità dell articolo

RISOLUZIONE N. 68/E Roma, 3 luglio 2014 Direzione Centrale Normativa OGGETTO: Istanza di Interpello - Cessioni a titolo gratuito al Comune, di aree ed opere di urbanizzazione Applicabilità dell articolo

COMUNE di IMPRUNETA Provincia di Firenze

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE IN SANATORIA (art. 36 D.P.R.

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE IN SANATORIA (art. 36 D.P.R.

TABELLA GENERALE DI SINTESI (*)

") Tipologia degli immobili Cessioni di immobili Locazioni di immobili (tutte le locazioni, anche quelle finanziarie) Immobili strumentali per natura (a prescindere dal loro effettivo utilizzo, sono gli immobili

Tipologia degli immobili Cessioni di immobili Locazioni di immobili (tutte le locazioni, anche quelle finanziarie) Immobili strumentali per natura (a prescindere dal loro effettivo utilizzo, sono gli immobili

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE L art. 35 co. 8 della L. 248/2006, nella sua versione

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE L art. 35 co. 8 della L. 248/2006, nella sua versione

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

L IVA NELLE OPERAZIONI IMMOBILIARI: a cura di Gian Paolo Tosoni

L IVA NELLE OPERAZIONI IMMOBILIARI: a cura di Gian Paolo Tosoni SOMMARIO: 1. LE OPERAZIONI DI ACQUISTO E LE PROBLEMATICHE DI DETRAZIONE DELL IMPOSTA 2. LA VENDITA DEGLI IMMOBILI, L APPLICAZIONE DELL IVA

L IVA NELLE OPERAZIONI IMMOBILIARI: a cura di Gian Paolo Tosoni SOMMARIO: 1. LE OPERAZIONI DI ACQUISTO E LE PROBLEMATICHE DI DETRAZIONE DELL IMPOSTA 2. LA VENDITA DEGLI IMMOBILI, L APPLICAZIONE DELL IVA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 183 TRATTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 183 TRATTAMENTO

ABITAZIONI Sono i fabbricati inclusi nelle categorie catastali da A1 ad A9, esclusa la categoria A10 (uffici e studi privati)

") ABITAZIONI Sono i fabbricati inclusi nelle categorie catastali da A1 ad A9, esclusa la categoria A10 (uffici e studi privati) CESSIONI (artt.10, c. 1, n. 8-bis - Tab. A, parte II, n. 21 e parte III, nn.

ABITAZIONI Sono i fabbricati inclusi nelle categorie catastali da A1 ad A9, esclusa la categoria A10 (uffici e studi privati) CESSIONI (artt.10, c. 1, n. 8-bis - Tab. A, parte II, n. 21 e parte III, nn.

1. CHI DEVE PAGARE L'ICI. L'Ici, imposta comunale sugli immobili, istituita con DL 504 del 1992, deve essere pagata:

1. CHI DEVE PAGARE L'ICI L'Ici, imposta comunale sugli immobili, istituita con DL 504 del 1992, deve essere pagata: dai proprietari di fabbricati, aree edificabili e terreni agricoli situati nel territorio

1. CHI DEVE PAGARE L'ICI L'Ici, imposta comunale sugli immobili, istituita con DL 504 del 1992, deve essere pagata: dai proprietari di fabbricati, aree edificabili e terreni agricoli situati nel territorio

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

imposta comunale sugli immobili (ICI). Approvazione aliquote e detrazioni per l'anno 2010.

. Approvazione aliquote e detrazioni per l'anno 2010.") imposta comunale sugli immobili (ICI). Approvazione aliquote e detrazioni per l'anno 2010. L assessore al Bilancio svolge la seguente relazione: Visto il decreto legislativo n. 504/92 istitutivo dell Imposta

imposta comunale sugli immobili (ICI). Approvazione aliquote e detrazioni per l'anno 2010. L assessore al Bilancio svolge la seguente relazione: Visto il decreto legislativo n. 504/92 istitutivo dell Imposta

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

Vendita soggetta al regime IVA

Vendita soggetta al regime IVA Operazioni che verificano il presupposto di cui all art. 1 DPR 633/72. Soggetto esercente attività di impresa arte o professione e l immobile rientra nell attività. Le snc,

Vendita soggetta al regime IVA Operazioni che verificano il presupposto di cui all art. 1 DPR 633/72. Soggetto esercente attività di impresa arte o professione e l immobile rientra nell attività. Le snc,

Ufficio Studi CODAU. Approfondimento. L'IMU e gli Enti non Commerciali - Università. Riferimenti

Ufficio Studi CODAU "Documento redatto con il CONTRIBUTO DEI COMPONENTI dell'ufficio Studi e VALIDATO dal Comitato Scientifico del Codau Approfondimento L'IMU e gli Enti non Commerciali - Università Riferimenti

Ufficio Studi CODAU "Documento redatto con il CONTRIBUTO DEI COMPONENTI dell'ufficio Studi e VALIDATO dal Comitato Scientifico del Codau Approfondimento L'IMU e gli Enti non Commerciali - Università Riferimenti

L.R. 9.3.2007, n. 4 INIZIATIVE A FAVORE DELL EDILIZIA SOSTENIBILE

giunta regionale 8^ legislatura ALLEGATO A Dgr n. 1579 del 17/06/2008 pag. 1/7 L.R. 9.3.2007, n. 4 INIZIATIVE A FAVORE DELL EDILIZIA SOSTENIBILE Modalità per la concessione e la liquidazione delle agevolazioni

giunta regionale 8^ legislatura ALLEGATO A Dgr n. 1579 del 17/06/2008 pag. 1/7 L.R. 9.3.2007, n. 4 INIZIATIVE A FAVORE DELL EDILIZIA SOSTENIBILE Modalità per la concessione e la liquidazione delle agevolazioni

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

ICI - IMU - DIFFERENTI MOLTIPLICATORI

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

CESSIONI di IMMOBILI NOVITÀ

Circolare informativa per la clientela n. 4/2011 del 03 marzo 2011 CESSIONI di IMMOBILI NOVITÀ In questa Circolare 1. Immobili abitativi 2. Immobili strumentali 1 A seguito delle disposizioni introdotte

Circolare informativa per la clientela n. 4/2011 del 03 marzo 2011 CESSIONI di IMMOBILI NOVITÀ In questa Circolare 1. Immobili abitativi 2. Immobili strumentali 1 A seguito delle disposizioni introdotte

CCIAA di Prato, 27 giugno 2013

LE ESENZIONI DI CUI ALL ART. 17 DEL D.LGS. 28/2010 APPLICATE ALLE DIVISIONI EREDITARIE: ALCUNE ESPERIENZE PRATICHE CCIAA di Prato, 27 giugno 2013 1 LE AGEVOLAZIONI FISCALI DELLA MEDIAZIONE TUTTI GLI ATTI,

LE ESENZIONI DI CUI ALL ART. 17 DEL D.LGS. 28/2010 APPLICATE ALLE DIVISIONI EREDITARIE: ALCUNE ESPERIENZE PRATICHE CCIAA di Prato, 27 giugno 2013 1 LE AGEVOLAZIONI FISCALI DELLA MEDIAZIONE TUTTI GLI ATTI,

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

L IVA NELLE CESSIONI E LOCAZIONI IMMOBILIARI

L IVA NELLE CESSIONI E LOCAZIONI IMMOBILIARI 1 INDICE Premessa Pag. 3 Introduzione Pag. 4 CAPITOLO 1 Abitazioni Pag. 4 1.1 Cessioni Pag. 4 1.2 Locazioni Pag. 7 CAPITOLO 2 Fabbricati strumentali Pag. 8

L IVA NELLE CESSIONI E LOCAZIONI IMMOBILIARI 1 INDICE Premessa Pag. 3 Introduzione Pag. 4 CAPITOLO 1 Abitazioni Pag. 4 1.1 Cessioni Pag. 4 1.2 Locazioni Pag. 7 CAPITOLO 2 Fabbricati strumentali Pag. 8

COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia)

") COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Testo in vigore dal 01 gennaio 2012 Approvato con deliberazione di Consiglio Comunale n.

COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Testo in vigore dal 01 gennaio 2012 Approvato con deliberazione di Consiglio Comunale n.