CERTIFICAZIONE UNICA CU 2016 PROVVEDIMENTO DIRETTORE AGENZIA DELLE ENTRATE 15 GENNAIO 2016

|

|

|

- Giustina Carletti

- 4 anni fa

- Visualizzazioni

Transcript

1 CERTIFICAZIONE UNICA CU 2016 PROVVEDIMENTO DIRETTORE AGENZIA DELLE ENTRATE Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni. Jorge Luis Borges 15 GENNAIO 2016 Non posso darti soluzioni per tutti i problema della vita Non ho risposte per i tuoi dubbi o timori, però posso ascoltarli e dividerli con te Non posso cambiare né il tuo passato né il tuo futuro però quando serve starò vicino a te Non posso evitarti di precipitare, solamente posso offrirti la mia mano perché ti sostenga e non cadi La tua allegria, il tuo successo e il tuo trionfo non sono i miei però gioisco sinceramente quando ti vedo felice AREA IMPRESA S.R.L. Dott G.Lanfranchi

2 PRINCIPALI NOVITÀ SDOPPIATA LA CU CU SINTETICA DA CONSEGNARE AL PERCIPIENTE ENTRO IL 28 / 2 CU ORDINARIA DA INVIARE ALL AGENZIA ENTRATE, ENTRO 7/3 COMPRENDE I DATI PRESENTI NEL SINTETICO ED ULTERIORI DATI PER ELABORARE I MOD. 730 PRECOMPILATI. NELLA CU SINTETICA CERTIFICAZIONE LAVORO DIPENDENTE E ASSIMILATI ED ASS. FISC. NUOVE MODALITÀ ESPOSITIVE PER IL REDD. DI LAV. DIPENDENTE E ASSIMILATO INSERITA UNA SOTTOSEZIONE ONERI DEDUCIBILI CON DETTAGLIO DI OGNI ONERE DEDUCIBILE NELLA SEZ. ALTRI DATI DATI RELATIVI AL CONIUGE CON RICHIESTA DI COMPILAZIONE ANCHE PER IL CONIUGE NON FISCALMENTE A CARICO 2

3 PRINCIPALI NOVITÀ CERTIFICAZIONE LAVORO DIPENDENTE, ASSIMILATI ED ASSIST. FISCALE NELLA CU ORDINARIA ULTERIORI INFORMAZIONI CERTIFICAZIONE LAVORO DIPENDENTE E ASSIMILATI ED ASS. FISC. IMPLEMENTATA SEZ. RELATIVA AI DATI SULL ASSISTENZA FISCALE IMPLEMENTATA SEZ. RELATIVA AI DATI SULLA PREV. COMPLEMENT. CON NELLA SEZ.ONERI DEDUCIBILI ESPOSIZIONE DEI DATI RELATIVI ALLE SOMME RESTITUITE AL SOGGETTO EROGATORE, SE ASSOGGETTATE A TASSAZIONE IN ANNI PRECEDENTI DI CUI ALL ART.10, CO 1, LETT. D- BIS CON TRE CAMPI NELLA SEZ. ALTRI DATI INSERIMENTO DELLA SOTTOSEZIONE BONUS E STOCK OPTION NEI CASI DI OPERAZIONI STRAORDINARIE COMPILAZIONE DI UNA NUOVA SEZIONE SOGGETTO ESTINTO 3

4 PRINCIPALI NOVITÀ CERTIFICAZIONE LAVORO DIPENDENTE, ASSIMILATI ED ASS. FISCALE SEZIONE DATI PREVIDENZIALI ED ASSISTENZIALI NUOVA SEZIONE PER INDICARE DATI PREVIDEN. ED ASSISTENZIALI RISPETTO ALL INPS EVENTUALMENTE ATTRIBUITO DALL ENTE TOTALE DEI CTR DOVUTI ALL ENTE DA BARRARE IN CASO DI VERS. DI ALTRI CTR OBBL. RIFERITI AL PUNTO 58 4

5 PRINCIPALI NOVITÀ - CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI NUOVA SEZIONE PER INDICARE DATI PREVIDENZ. ED ASSISTENZIALI 5

6 PRINCIPALI NOVITÀ - CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI NUOVA SEZIONE PER INDICARE SOMME LIQUIDATE A SEGUITO DI PIGNORAMENTO PRESSO TERZI NUOVA SEZIONE PER INDICARE SOMME CORRISPOSTE A TITOLO DI ESPROPRIO, ALTRE INDENNITÀ E INTERESSI NUOVA SEZIONE PER OPERAZIONI STRAORDINARIE 6

7 IL FLUSSO TELEMATICO DA INVIARE ALL AGENZIA DIRETTAMENTE O TRAMITE UN INTERMEDIARIO ABILITATO SI COMPONE DI FRONTESPIZIO INFORMAZIONI RELATIVE TIPO DI COMUNICAZIONE AI DATI DEL SOSTITUTO, DATI RELATIVI AL RAPPRESEN. FIRMATARIO DELLA COMUNICAZIONE, ALLA FIRMA DELLA COMUNICAZIONE E ALL IMPEGNO ALLA PRESENTAZ. TELEMATICA QUADRO CT RIPORTATE LE INFORMAZIONI RIGUARDANTI LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE CU 2016 CON I DATI FISCALI E PREVIDENZIALI RELATIVI ALLE CERTIFICAZIONI DI LAVORO DIPENDENTE, ASSIMILATI E ASSISTENZA FISCALE E I DATI FISCALI RELATIVI ALLE CERTIFICAZIONI DI LAV. AUTONOMO PROVVIGIONI E REDDITI DIVERSI. 7

8 FLUSSO TELEMATICO DA INVIARE ALL AGENZIA FACOLTÀ PER I SOSTITUTI D IMPOSTA DI SUDDIVIDERE IL FLUSSO TELEMATICO INVIANDO OLTRE IL FRONTESPIZIO ED EVENTUALMENTE IL QUADRO CT TENENDO SEPARATI LE CERTIFICAZIONI DATI LAVORO DIPENDENTE ED ASSIMILATI LE CERTIFICAZIONI DATI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI. POSSIBILE EFFETTUARE FLUSSI TELEMATICI DISTINTI ANCHE NEL CASO DI INVIO DI SOLE CERTIFICAZIONI DATI LAVORO DIPENDENTE, QUALORA QUESTO RISULTI PIÙ AGEVOLE PER IL SOSTITUTO. 8

9 SANZIONI PER OGNI CERTIFICAZIONE OMESSA, TARDIVA O ERRATA SANZIONE DI 100 EURO, LA SANZIONE NON SI APPLICA SE LA TRASMISSIONE DELLA CU CORRETTA AVVIENE ENTRO I CINQUE GIORNI SUCCESSIVI ALLA SCADENZA DI INVIO. ART 21 D.LGS 158 /2015 INTRODUCE DUE ATTENUANTI NEI CASI DI OMESSA, TARDIVA O ERRATA PRESENTAZIONE DELLA CU TETTO MASSIMO DI DI SANZIONE PER CIASCUN SOSTITUTO D IMPOSTA. RIDUZIONE AD UN TERZO DELLA SANZIONE IRROGABILE CON UN TETTO MASSIMO DI QUALORA LA CU VENGA CORRETTAMENTE TRASMESSA ENTRO 60 GIORNI DALLA SCADENZA. IN TALE CASO LA SANZIONE PER OGNI CU SCENDE DA 100 A 33,33 9

10 GLI INVII POSSONO ESSERE ORDINARI, DI ANNULLAMENTO O SOSTITUTIVI NELLO STESSO INVIO NON POSSONO ESSERE PRESENTI CU ORDINARIE E CU DA SOSTITUIRE O ANNULLARE Se si procede alla sostituzione o all annullamento di una certificazione già validamente trasmessa, è necessario predisporre una nuova Comunicazione contenente esclusivamente le sole certificaz. da annullare o sostituire. Da barrare nel caso in cui il sostituto, prima della scadenza del termine di presentazione (7 marzo 2016) intenda annullare una certificazione già presentata; IL DICHIARANTE DEVE INDICARE Da barrare nel caso in cui il sostituto intenda, prima del termine di presentazione sostituire una certificazione già presentata; Apposita tabella DA BARRARE SE PRESENTE Inserire il numero di certificazioni che vengono inviate che compongono il flusso e firmare Il riquadro deve essere compilato e sottoscritto dall incaricato (intermediari e società del gruppo) che presenta la comunicazione in via telematica 1 comun. fatta da sostituto 2 fatta da chi effettua i invio. 10

11 A L T E R N A T I V E comunicazione sia presentata in relazione ad un numero non o superiore a 20 soggetti; 11

12 CU 2016 LA CERTIFICAZIONE UNICA 2016 DOVRÀ ESSERE CONSEGNATA AL PERCIPIENTE IN DUPLICE COPIA E PUÒ ESSERE SOTTOSCRITTA ANCHE MEDIANTE SISTEMI DI ELABORAZIONE AUTOMATICA ED INVIATA TELEMATICAMENTE ALL AGENZIA DELLE ENTRATE I DATI RELATIVI A CIASCUN DIPENDENTE DEVONO ESSERE CONTENUTI IN UN UNICA CU TALE MODALITÀ DI INDICAZIONE DEI DATI DEVE ESSERE SEGUITA ANCHE IN PRESENZA DI PIÙ RAPPORTI DI LAVORO RILASCIATE DAL SOSTITUTO PER IL MEDESIMO PERIODO D IMPOSTA CON LO STESSO PERCIPIENTE. LO SCHEMA DI CERTIFICAZIONE DEVE ESSERE UTILIZZATO ANCHE PER ATTESTARE I DATI RELATIVI AGLI ANNI SUCCESSIVI AL 2015 FINO ALL APPROVAZIONE DEL NUOVO SCHEMA DI CERTIFICAZIONE 12

13 TRASMISSIONE CU AL CONTRIBUENTE IN FORMATO ELETTRONICO FACOLTÀ RICONOSCIUTA AL SOSTITUTO PURCHÈ SIA GARANTITA AL DIPENDENTE LA POSSIBILITÀ DI ENTRARE NELLA DISPONIBILITÀ DELLA DICHIARAZIONE POTERLA MATERIALIZZARE PER I SUCCESSIVI ADEMPIMENTI RESTA IN CAPO AL SOSTITUTO D IMPOSTA L ONERE DI ACCERTARSI CHE CIASCUN DIPENDENTE SI TROVI NELLE CONDIZIONI DI RICEVERE IN VIA ELETTRONICA LA CERTIFICAZIONE TALE MODALITÀ DI CONSEGNA POTRÀ ESSERE UTILIZZATA SOLO NEI CONFRONTI DI QUANTI SIANO DOTATI DEGLI STRUMENTI NECESSARI PER RICEVERE E STAMPARE LA CERTIFICAZIONE DEVE ESSERE ESCLUSA NELLE IPOTESI IN CUI IL SOSTITUTO SIA TENUTO A RILASCIARE AGLI EREDI LA CERTIFICAZIONE DEL DE CUIUS O AL DIPENDENTE CHE ABBIA CESSATO IL RAPPORTO DI LAVORO. 13

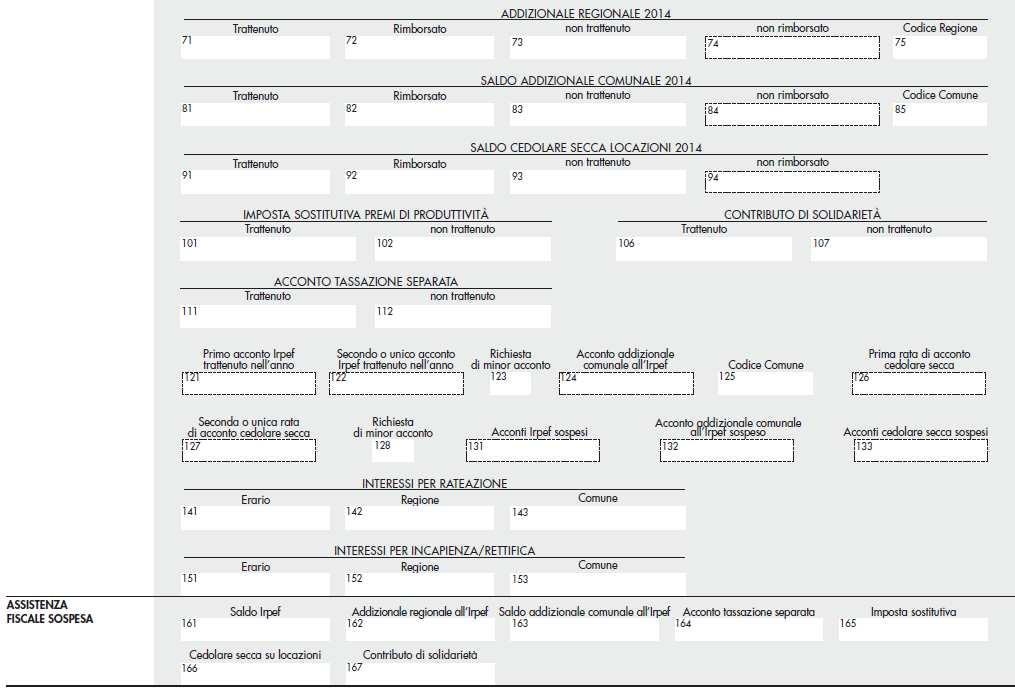

14 DATI FISCALI IN CENTESIMI DI EURO ARROTONDAMENTO IN ECCESSO SE LA TERZA CIFRA DECIMALE È UGUALE O SUPERIORE A 5 ES. 55,505 DIVENTA 55,51 COMPILAZIONE CU DATI PREVIDENZIALI IN UNITÀ DI EURO ARROTONDAMENTO ALL UNITÀ SUPERIORE DA 50 CENT. ALL UNITÀ INFERIORE FINO 49 CENT. ESPOSIZIONE DEI DATI DEVE RISPETTARE La sequenza, la denominazione e l indicazione del numero progressivo dei campi previsti. Può essere omessa l indicazione della denominazione e del numero progressivo dei campi non compilati, se tale modalità risulta più agevole LE INFORMAZIONI che il sostituto è obbligato a dare al contribuente NELLE ANNOTAZIONI risultano contrassegnate, da un codice alfabetico. Per ciascuna informazione il sostituto dovrà riportare nelle annotazioni la descrizione desumibile dalla tabella C con il corrispondente codice. La tabella C non va utilizzata relativamente ai redditi di lavoro auton. Resta fermo l utilizzo dello spazio riservato alle annotazioni per qualsiasi altra informazione che il sostituto intenda fornire al sostituito. 14

CHE, CF SE QUEST ULTIMO INTENDE AVVALERSI DELLA DICHIARAZIONE PRECOMPILATA, DOVRÀ PROCEDERE A VERIFICARE IL CONTENUTO SULLA BASE DEI DATI FORNITI DALL ULTIMA CU RILASCIATA DAL SOSTITUTO.")

15 CU ANNOTAZIONI- NEL CASO IN CUI IL SOSTITUTO DEBBA RILASCIARE UNA NUOVA CERTIFICAZIONE UNICA DOPO IL 7 MARZO 2015 È TENUTO A COMUNICARE AL PERCIPIENTE, TRAMITE UN APPOSITA ANNOTAZIONE (CODICE CF) CHE, CF SE QUEST ULTIMO INTENDE AVVALERSI DELLA DICHIARAZIONE PRECOMPILATA, DOVRÀ PROCEDERE A VERIFICARE IL CONTENUTO SULLA BASE DEI DATI FORNITI DALL ULTIMA CU RILASCIATA DAL SOSTITUTO. In caso di utilizzo della dichiarazione precompilata predisposta dall agenzia delle entrate verificare i dati forniti dalla presente certificazione in quanto potrebbero essere non coincidenti con la dichiarazione precompilata a seguito di variazione della certificazione Unica 2016 avvenuta dopo il 7 marzo. 15

VA INDICATO SOLO SE DIVERSO DAL DOMICILIO FISCALE AL 1/1/2015 In caso di contribuenti incapaci (compreso il minore) indicare")

16 DATI ANAGRAFICI - SI SUDDIVIDE IN QUATTRO SEZIONI valore tra 001 e 999. CODICE TAB D) VA INDICATO SOLO SE DIVERSO DAL DOMICILIO FISCALE AL 1/1/2015 In caso di contribuenti incapaci (compreso il minore) indicare il codice fiscale del rappresentante Relativamente a redditi di Lavoro autonomo Provvigioni e Redditi Diversi Nel caso di compensi erogati ai lavoratori autonomi, la sezione relativa al domicilio fiscale deve essere compilata nella sola ipotesi di indicazione del codice N nel punto 1 presente nella sezione relativa ai redditi di lavoro autonomo. 16

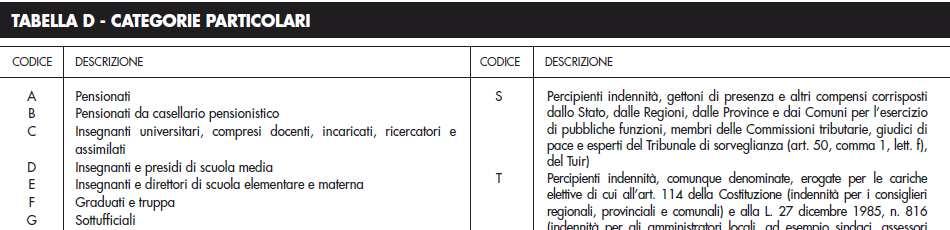

17 CATEGORIA PARTICOLARE 17

18 EVENTI ECCEZIONALI 1 - per i contribuenti vittime di richieste estorsive per i quali l articolo 20, co 2, della L. 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla datadell evento lesivo; 3 - per i contribuenti, residenti alla data del 12 febbraio 2011 nel comune Di Lampedusa e Linosa interessati dall emergenza umanitaria legata all afflusso di migranti dal Nord Africa, per i quali l OPCM n del 16/6/2011 ha previsto la sospensione dal 16/6/2011 al 30/6/2012 dei termini relativi agli adempimenti ed ai versamenti tributari scadenti nel medesimo periodo; la sospensione è stata ulteriormente prorogata fino al 15/12/2016 dall art. 1, comma 599, della Legge 28 dicembre 2015, n. 208; 4 - per i contribuenti colpiti da altri eventi eccezionali. In caso di contemporanea presenza di più situazioni riguardanti diversi eventi eccezionali, andrà indicato il codice dell evento che prevede, per gli adempimenti fiscali, un periodo di sospensione più ampio. NELLE ANNOTAZIONI (COD. AA) IL SOSTITUTO DEVE EVIDENZIARE CHE, ALLA DATA DI RIPRESA DELLA RISCOSSIONE, IL CONTRIBUENTE È TENUTO AUTONOMAM. AL VERSAM. DEI TRIBUTI SOSPESI ALLE SCADENZE PREVISTE PER LA RIPRESA DELLA RISCOSSIONE. 18

19 CASI DI ESCLUSIONE DELLA PRECOMPILATA 1 - nel caso siano stati certificati esclusivamente redditi di cui all art. 50 co1, lettere b), e), f), g) relativamente alle indennità percepite dai membri del Parlamento europeo, h) e h-bis); 2 - nel caso siano stati certificati soltanto dati previdenziali ed assistenziali e/o dati relativi al TFR,indennità equipollenti, altre indennità e prestazioni in forma di capitale soggetta a tassazione separata e/o il quadro relativo alle annotaz. Il cod.2 può essere utilizzato anche nel caso siano certificati dati fiscali per i quali è stata barrata la casella 572 passaggio di dipendenti senza interruzione del rapporto di lavoro e senza estinzione del sostituto cedente ART 50 CO 1 TUIR b) le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità, ad esclusione di quelli che per clausola contrattuale devono essere riversati al datore di lavoro e di quelli che per legge devono essere riversati allo Stato; e) compensi per l'attività libero professionale intramuraria del pers. dipend. Ssn, ect; f) le indennità, i gettoni di presenza e gli altri compensi corrisposti dallo Stato, dalle regioni, dalle province e dai comuni per l'esercizio di pubbliche funzioni h) le rendite vitalizie e le rendite a tempo determinato, costituite a titolo oneroso, diverse da quelle aventi funzione previdenziale h bis) prestazioni pensionistiche di cui al D.LGS 124/1993, comunque erogate; 19

20 SEZIONE DATI FISCALI CU 2015 SEZIONE DATI FISCALI CU

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

Studio Associato Zaniboni

N. protocollo: 07/2016 Oggetto: LA CERTIFICAZIONE UNICA 2016 L Agenzia delle entrate, con provvedimento del 15 gennaio 2016, ha reso disponibile la versione definitiva della Certificazione Unica 2016,

N. protocollo: 07/2016 Oggetto: LA CERTIFICAZIONE UNICA 2016 L Agenzia delle entrate, con provvedimento del 15 gennaio 2016, ha reso disponibile la versione definitiva della Certificazione Unica 2016,

CU semplificazione degli adempimenti

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

CERTIFICAZIONE UNICA E ANNO 2017

Circolare n. 5 Verona, 5 febbraio 2018 Ai Signori Clienti Loro Sedi CERTIFICAZIONE UNICA E 770 2018 ANNO 2017 In data 15 gennaio 2018 l Agenzia delle Entrate ha approvato il modello e relative istruzioni

Circolare n. 5 Verona, 5 febbraio 2018 Ai Signori Clienti Loro Sedi CERTIFICAZIONE UNICA E 770 2018 ANNO 2017 In data 15 gennaio 2018 l Agenzia delle Entrate ha approvato il modello e relative istruzioni

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 67 22.07.2014 I dati relativi al dipendente, pensionato o altro percettore delle somme La compilazione del modello 770/2014 Categoria: Dichiarazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 67 22.07.2014 I dati relativi al dipendente, pensionato o altro percettore delle somme La compilazione del modello 770/2014 Categoria: Dichiarazione

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770 L Agenzia delle Entrate, in data 15 gennaio 2018, ha approvato i modelli e le relative istruzioni della Certificazione Unica (CU

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770 L Agenzia delle Entrate, in data 15 gennaio 2018, ha approvato i modelli e le relative istruzioni della Certificazione Unica (CU

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Studio Tributario e Societario. Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

CUD 2014: online il modello definitivo

Fiscal Flash La notizia in breve N. 11 16.01.2014 CUD 2014: online il modello definitivo È stata rilasciata la versione definitiva del modello CUD 2014 da consegnare, entro il 28 febbraio 2014, ai lavoratori

Fiscal Flash La notizia in breve N. 11 16.01.2014 CUD 2014: online il modello definitivo È stata rilasciata la versione definitiva del modello CUD 2014 da consegnare, entro il 28 febbraio 2014, ai lavoratori

SLIDE MARZO Paghe e contributi. Corso Base 04/03/2016. Relatore: Gian Luca Budroni

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

Certificazione Unica 2018

GUIDE DICHIARAZIONI Certificazione Unica 2018 Guida alla compilazione Francesco Geria Sommario Soggetti obbligati e modalità di presentazione... 1 La Certificazione Unica 2018... 1 Modalità e termini di

GUIDE DICHIARAZIONI Certificazione Unica 2018 Guida alla compilazione Francesco Geria Sommario Soggetti obbligati e modalità di presentazione... 1 La Certificazione Unica 2018... 1 Modalità e termini di

il servizio gratuito di informazioni fiscali CERTIFICAZIONE UNICA 2017 QUADRO NORMATIVO ED ELENCO SINTETICO DELLE PIU' RILEVANTI NOVITA'

CERTIFICAZIONE UNICA 2017 QUADRO NORMATIVO ED ELENCO SINTETICO DELLE PIU' RILEVANTI NOVITA' febbraio 2017 Con Provvedimento del Direttore dell'agenzia delle Entrate numero 10044/2017 del 16/01/17 sono

CERTIFICAZIONE UNICA 2017 QUADRO NORMATIVO ED ELENCO SINTETICO DELLE PIU' RILEVANTI NOVITA' febbraio 2017 Con Provvedimento del Direttore dell'agenzia delle Entrate numero 10044/2017 del 16/01/17 sono

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 37 22.02.2017 CU 2017: dati anagrafici Categoria: Contribuenti Sottocategoria: Adempimenti In vista della scadenza del 7 marzo 2017,

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 37 22.02.2017 CU 2017: dati anagrafici Categoria: Contribuenti Sottocategoria: Adempimenti In vista della scadenza del 7 marzo 2017,

770 semplificato: in arrivo la scadenza del 31 luglio

770 semplificato: in arrivo la scadenza del 31 luglio a cura di Antonio Gigliotti Entro il 31 luglio 2009, i sostituti d imposta devono dichiarare i redditi assoggettati a ritenuta corrisposti nell anno

770 semplificato: in arrivo la scadenza del 31 luglio a cura di Antonio Gigliotti Entro il 31 luglio 2009, i sostituti d imposta devono dichiarare i redditi assoggettati a ritenuta corrisposti nell anno

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 35 20.02.2017 Certificazione Unica 2017 Tutte le novità su modello e scadenze A cura di Debhorah Di Rosa Categoria: Dichiarazione Sottocategoria:

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 35 20.02.2017 Certificazione Unica 2017 Tutte le novità su modello e scadenze A cura di Debhorah Di Rosa Categoria: Dichiarazione Sottocategoria:

INDICE. Sezione Prima - ASPETTI GENERALI

INDICE Novità Certificazione Unica 2019... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Sezione Dati fiscali - Redditi...» 14 Sezione Assistenza fiscale 2018...» 14 Sezione Oneri

INDICE Novità Certificazione Unica 2019... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Sezione Dati fiscali - Redditi...» 14 Sezione Assistenza fiscale 2018...» 14 Sezione Oneri

Cer ficazione Unica 2019

GUIDE DICHIARAZIONI Cer ficazione Unica 2019 Guida alla compilazione Francesco Geria - LaborTre Studio Associato Copyright 2019 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it

GUIDE DICHIARAZIONI Cer ficazione Unica 2019 Guida alla compilazione Francesco Geria - LaborTre Studio Associato Copyright 2019 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it

CERTIFICAZIONE UNICA CU 2016

RIF. N. 56 19.02.2016 COLMANO/aa CERTIFICAZIONE UNICA CU 2016 Come noto il D.Lgs. 175 del 21 novembre 2014, in attuazione della legge delega per la revisione del sistema fiscale, ha introdotto rilevanti

RIF. N. 56 19.02.2016 COLMANO/aa CERTIFICAZIONE UNICA CU 2016 Come noto il D.Lgs. 175 del 21 novembre 2014, in attuazione della legge delega per la revisione del sistema fiscale, ha introdotto rilevanti

CERTIFICAZIONE UNICA CU 2017

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

Fiscal Flash N. 37. CUD 2014: le novità di Assonime. La notizia in breve eventuale sottotitolo. Premessa

Fiscal Flash La notizia in breve N. 37 17.02.2014 CUD 2014: le novità di Assonime eventuale sottotitolo Categoria: Dichiarazione Sottocategoria: CUD Assonime, con la circolare n. 4 del 13 febbraio 2014,

Fiscal Flash La notizia in breve N. 37 17.02.2014 CUD 2014: le novità di Assonime eventuale sottotitolo Categoria: Dichiarazione Sottocategoria: CUD Assonime, con la circolare n. 4 del 13 febbraio 2014,

INDICE. Sezione Prima - ASPETTI GENERALI

INDICE Novità Certificazione Unica 2018... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Dati fiscali - Dati per l eventuale compilazione della dichiarazione dei redditi...» 14 Dati

INDICE Novità Certificazione Unica 2018... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Dati fiscali - Dati per l eventuale compilazione della dichiarazione dei redditi...» 14 Dati

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

INDICE. Sezione Prima - ASPETTI GENERALI. Sezione Seconda - FRONTESPIZIO. Sezione Terza - QUADRO CT

INDICE Novità Certificazione Unica 2016... pag. 9 Nozioni generali e nuova disciplina...» 9 Mod. CU 2016 sintetico - novità...» 10 Mod. CU 2016 ordinario - novità...» 16 Sezione Prima - ASPETTI GENERALI

INDICE Novità Certificazione Unica 2016... pag. 9 Nozioni generali e nuova disciplina...» 9 Mod. CU 2016 sintetico - novità...» 10 Mod. CU 2016 ordinario - novità...» 16 Sezione Prima - ASPETTI GENERALI

Certificazione Unica 2016

Certificazione Unica 2016 La Certificazione Unica, dal 2016 si sdoppia, in due versioni: la CU Sintetica e la CU Ordinaria. La CU sintetica rappresenta la certificazione che il sostituto è tenuto a consegnare

Certificazione Unica 2016 La Certificazione Unica, dal 2016 si sdoppia, in due versioni: la CU Sintetica e la CU Ordinaria. La CU sintetica rappresenta la certificazione che il sostituto è tenuto a consegnare

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Prot. n. 10664/2019 Approvazione della Certificazione Unica CU 2019, relativa all anno 2018, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Prot. n. 10664/2019 Approvazione della Certificazione Unica CU 2019, relativa all anno 2018, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

770 semplificato: novità coerenti con la certificazione unica

770 semplificato: novità coerenti con la certificazione unica Il prossimo 21 settembre scade il termine per la trasmissione telematica all Agenzia delle Entrate del modello 770/2015 per i sostituti d imposta

770 semplificato: novità coerenti con la certificazione unica Il prossimo 21 settembre scade il termine per la trasmissione telematica all Agenzia delle Entrate del modello 770/2015 per i sostituti d imposta

Modelli fiscali 2010: il CUD

Modelli fiscali 2010: il CUD di angelo facchini Pubblicato il 12 febbraio 2010 Le novità della certificazione dei redditi di lavoro dipendente ed assimilati Compilazione al computer e non a mano dei modelli

Modelli fiscali 2010: il CUD di angelo facchini Pubblicato il 12 febbraio 2010 Le novità della certificazione dei redditi di lavoro dipendente ed assimilati Compilazione al computer e non a mano dei modelli

LA COMUNICAZIONE CON IL CLIENTE n Il sostituto d imposta e la Certificazione Unica GUIDE LO STUDIO TI FA RISPARMIARE

LA COMUNICAZIONE CON IL CLIENTE n. 3-2017 Il sostituto d imposta e la Certificazione Unica GUIDE LO STUDIO TI FA RISPARMIARE Presentazione Una piccola guida fai da te pensata e predisposta da B&B STUDIO

LA COMUNICAZIONE CON IL CLIENTE n. 3-2017 Il sostituto d imposta e la Certificazione Unica GUIDE LO STUDIO TI FA RISPARMIARE Presentazione Una piccola guida fai da te pensata e predisposta da B&B STUDIO

Indice. 1- La Certificazione Unica Notiziario del Lavoro N.2 07 Febbraio Tutti i diritti sono riservati alla Zucchetti S.p.a.

Tutti i diritti sono riservati alla Zucchetti S.p.a. Indice 1- La Certificazione Unica 2019 2 Redazione: Pedrazzini Raffaella, Calzari Alessandra, Fedele Barbara, Balestrieri Gloria, Preda Elisa 1 La Certificazione

Tutti i diritti sono riservati alla Zucchetti S.p.a. Indice 1- La Certificazione Unica 2019 2 Redazione: Pedrazzini Raffaella, Calzari Alessandra, Fedele Barbara, Balestrieri Gloria, Preda Elisa 1 La Certificazione

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 8/2015

Como, 18.2.2015 INFORMATIVA N. 8/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate INDICE 1 Premessa... pag. 3 2 Ambito applicativo della certificazione unica...

Como, 18.2.2015 INFORMATIVA N. 8/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate INDICE 1 Premessa... pag. 3 2 Ambito applicativo della certificazione unica...

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Provvedimento n. 10044/2017 Approvazione della Certificazione Unica CU 2017, relativa all anno 2016, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e

Provvedimento n. 10044/2017 Approvazione della Certificazione Unica CU 2017, relativa all anno 2016, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e

CERTIFICAZIONE UNICA. Periodo di imposta 2015

CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia

CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia

CERTIFICAZIONE UNICA LAVORO AUTONOMO 2016 DA GESTIONE CONTABILE

Pag 1 di 7 I sostituti d imposta dovranno rilasciare entro il 29/02/2016 la certificazione su modulistica ministeriale (Certificazione Unica 2016) per i redditi di lavoro autonomo e ai redditi diversi

Pag 1 di 7 I sostituti d imposta dovranno rilasciare entro il 29/02/2016 la certificazione su modulistica ministeriale (Certificazione Unica 2016) per i redditi di lavoro autonomo e ai redditi diversi

COMUNICAZIONE DEL 11 GENNAIO MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 38 23.02.2017 CU 2017: compilazione del quadro CT A cura di Daniele Bonaddio Categoria: Adempimenti Sottocategoria: Contribuenti Con

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 38 23.02.2017 CU 2017: compilazione del quadro CT A cura di Daniele Bonaddio Categoria: Adempimenti Sottocategoria: Contribuenti Con

MODELLO 770/2008 SEMPLIFICATO

MODELLO 770/2008 SEMPLIFICATO Assimpredil Ance 14 maggio 2008 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI DI IMPOSTA modello 770 semplificato modello 770 ordinario

MODELLO 770/2008 SEMPLIFICATO Assimpredil Ance 14 maggio 2008 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI DI IMPOSTA modello 770 semplificato modello 770 ordinario

Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

Circolare informativa n. 10 Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730

Circolare informativa n. 10 Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730

Certificazione Unica 2017

Certificazione Unica 2017 La Certificazione Unica è sdoppiata, in due versioni: la CU Sintetica e la CU Ordinaria. La Certificazione Unica 2017, relativa all anno 2016, presenta numerose novità. La prima

Certificazione Unica 2017 La Certificazione Unica è sdoppiata, in due versioni: la CU Sintetica e la CU Ordinaria. La Certificazione Unica 2017, relativa all anno 2016, presenta numerose novità. La prima

Servizio circolari per la clientela. Circolare n. 5 del 09 Febbraio 2016 INDICE

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Agenzia delle Entrate, provvedimento 15 gennaio 2016

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

GLI INCONTRI DEL CENTRO STUDI MODELLO CERTIFICAZIONE UNICA 2018 LE NOVITA. DATA 20 febbraio 2018 RELATORE CdL Marta Giovannini

GLI INCONTRI DEL CENTRO STUDI MODELLO CERTIFICAZIONE UNICA 2018 LE NOVITA DATA 20 febbraio 2018 RELATORE CdL Marta Giovannini Il 15.01.18 con Provvedimento dell AdE sono state approvate le istruzioni per

GLI INCONTRI DEL CENTRO STUDI MODELLO CERTIFICAZIONE UNICA 2018 LE NOVITA DATA 20 febbraio 2018 RELATORE CdL Marta Giovannini Il 15.01.18 con Provvedimento dell AdE sono state approvate le istruzioni per

OGGETTO: CERTIFICAZIONE UNICA 2018 PERIODO D IMPOSTA 2017

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 16 Febbraio 2018 Lettera informativa n. 7/2018 Giulia Massari Dottore Commercialista Simona Sguanci Dottore Commercialista

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 16 Febbraio 2018 Lettera informativa n. 7/2018 Giulia Massari Dottore Commercialista Simona Sguanci Dottore Commercialista

Le principali novità della Certificazione Unica 2019

Le principali novità della Certificazione Unica 2019 Data Articolo: 15 Febbraio 2019 Autore Articolo: Anita Ervoni L Agenzia delle entrate, con provvedimento n. 10664 del 15 gennaio 2019, ha approvato

Le principali novità della Certificazione Unica 2019 Data Articolo: 15 Febbraio 2019 Autore Articolo: Anita Ervoni L Agenzia delle entrate, con provvedimento n. 10664 del 15 gennaio 2019, ha approvato

Applicativo GISREDDITI MODCU Versione c00 Tipo Versione Completa Data Rilascio

Applicativo GISREDDITI MODCU 15.00.0c00 Tipo Completa Data Rilascio 02.02.2015 Gentile cliente, La informiamo che è disponibile un aggiornamento GIS REDDITI MOD CU. Accedere all area riservata del sito

Applicativo GISREDDITI MODCU 15.00.0c00 Tipo Completa Data Rilascio 02.02.2015 Gentile cliente, La informiamo che è disponibile un aggiornamento GIS REDDITI MOD CU. Accedere all area riservata del sito

CERTIFICAZIONE UNICA2017

CERTIFICAZIONE UNICA2017 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi eccezionali DATI RELATIVI AL SOSTITUTO Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

CERTIFICAZIONE UNICA2017 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi eccezionali DATI RELATIVI AL SOSTITUTO Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

Mod. 770 e CU lavoro autonomo, provvigioni e redditi diversi di Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano

Mod. 770 e CU lavoro autonomo, provvigioni e redditi diversi di Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nelle Certificazioni lavoro autonomo, provvigioni

Mod. 770 e CU lavoro autonomo, provvigioni e redditi diversi di Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nelle Certificazioni lavoro autonomo, provvigioni

AGENDA E NOTIZIE DELLA SETTIMANA

N.6 16 febbraio 2017 CERTIFICAZIONE UNICA 2017 ADEMPIMENTO E CHECK LIST Le novità della certificazione unica 2017 L Agenzia delle Entrate ha approvato il modello della Certificazione Unica 2017 (CU 2017)

N.6 16 febbraio 2017 CERTIFICAZIONE UNICA 2017 ADEMPIMENTO E CHECK LIST Le novità della certificazione unica 2017 L Agenzia delle Entrate ha approvato il modello della Certificazione Unica 2017 (CU 2017)

DIRETTORE DELL AGENZIA

N. 163382/2008 protocollo Approvazione dello schema di certificazione unica CUD 2009, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria.

N. 163382/2008 protocollo Approvazione dello schema di certificazione unica CUD 2009, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria.

Presentazione del Mod. 770/2010 Semplificato

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2015 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

CERTIFICAZIONE UNICA2016 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2015 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare del 17 febbraio 2016 CERTIFICAZIONE UNICA 2016

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare del 17 febbraio 2016 CERTIFICAZIONE UNICA 2016

Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 8/2015 del 12 febbraio 2015 Nuova Certificazione Unica - Consegna al contribuente

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 8/2015 del 12 febbraio 2015 Nuova Certificazione Unica - Consegna al contribuente

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 7ª bozza 26/10/2015 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

CERTIFICAZIONE UNICA2016 7ª bozza 26/10/2015 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

CU: ultimi chiarimenti. Faq dell Agenzia delle Entrate

Fiscal Flash La notizia in breve N. 57 09.03.2015 CU: ultimi chiarimenti Faq dell Agenzia delle Entrate Categoria: Dichiarazione Sottocategoria: CU L Agenzia delle Entrate ha pubblicato sul proprio sito

Fiscal Flash La notizia in breve N. 57 09.03.2015 CU: ultimi chiarimenti Faq dell Agenzia delle Entrate Categoria: Dichiarazione Sottocategoria: CU L Agenzia delle Entrate ha pubblicato sul proprio sito

OGGETTO: CERTIFICAZIONE UNICA 2017 PERIODO D IMPOSTA 2016

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 13 Febbraio 2017 Lettera informativa n. 5/2017 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 13 Febbraio 2017 Lettera informativa n. 5/2017 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

AGENDA E NOTIZIE DELLA SETTIMANA

N.7 16 febbraio 2017 CERTIFICAZIONE UNICA 2017 ADEMPIMENTO E CHECK LIST Le novità della certificazione unica 2017 L Agenzia delle Entrate ha approvato il modello della Certificazione Unica 2017 (CU 2017)

N.7 16 febbraio 2017 CERTIFICAZIONE UNICA 2017 ADEMPIMENTO E CHECK LIST Le novità della certificazione unica 2017 L Agenzia delle Entrate ha approvato il modello della Certificazione Unica 2017 (CU 2017)

Certificazione Unica 2018: le novità

1 IMPOSIZIONE FISCALE Certificazione Unica 2018: le novità Analisi sintetica delle novità più rilevanti alle quali sostituti d imposta e intermediari dovranno prestare attenzione per non incorrere in eventuali

1 IMPOSIZIONE FISCALE Certificazione Unica 2018: le novità Analisi sintetica delle novità più rilevanti alle quali sostituti d imposta e intermediari dovranno prestare attenzione per non incorrere in eventuali

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 a cura di Simone Baghin Consulente del Lavoro 1 modulo Soggetti, tempistiche, inoltro telematico, sanzioni, sezioni e quadri del nuovo modello CU2015 SOGGETTI,

LA NUOVA CERTIFICAZIONE DEI REDDITI CU 2015 a cura di Simone Baghin Consulente del Lavoro 1 modulo Soggetti, tempistiche, inoltro telematico, sanzioni, sezioni e quadri del nuovo modello CU2015 SOGGETTI,

Anno 2015 N.RF031. La Nuova Redazione Fiscale CERTIFICAZIONE UNICA - LE PRINCIPALI NOVITÀ

Anno 2015 N.RF031 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 10 OGGETTO CERTIFICAZIONE UNICA - LE PRINCIPALI NOVITÀ RIFERIMENTI PROVVEDIMENTO AGENZIA ENTRATE N. 4790 DEL 15/01/2015

Anno 2015 N.RF031 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 10 OGGETTO CERTIFICAZIONE UNICA - LE PRINCIPALI NOVITÀ RIFERIMENTI PROVVEDIMENTO AGENZIA ENTRATE N. 4790 DEL 15/01/2015

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

IL DIRETTORE DELL AGENZIA

Modificazioni dei modelli 770/2016 Semplificato e 770/2016 Ordinario, e delle relative istruzioni, approvati con separati provvedimenti del 15 gennaio 2016, nonché delle relative specifiche tecniche approvate

Modificazioni dei modelli 770/2016 Semplificato e 770/2016 Ordinario, e delle relative istruzioni, approvati con separati provvedimenti del 15 gennaio 2016, nonché delle relative specifiche tecniche approvate

Certificazione Unica 2018: le novità

Ai gentili clienti Loro sedi Certificazione Unica 2018: le novità Premessa Con il provvedimento dell Agenzia delle Entrate protocollo n. 10729 del 16.01.2017 è stato approvato il modello CU 2018 ordinario

Ai gentili clienti Loro sedi Certificazione Unica 2018: le novità Premessa Con il provvedimento dell Agenzia delle Entrate protocollo n. 10729 del 16.01.2017 è stato approvato il modello CU 2018 ordinario

Modello 770. Mod. 770 Semplificato

Modello 770 Mod. 770 Semplificato Mod. 770 Ordinario Mod. 770 Semplificato Il Mod. 770 Semplificato va utilizzato dai sostituti d imposta, comprese le Amministrazioni dello Stato, per comunicare in via

Modello 770 Mod. 770 Semplificato Mod. 770 Ordinario Mod. 770 Semplificato Il Mod. 770 Semplificato va utilizzato dai sostituti d imposta, comprese le Amministrazioni dello Stato, per comunicare in via

Certificazione Unica 2016

In Collaborazione con Presenta: Certificazione Unica 2016 DB741 Dettagli procedura: Frontespizio Quadro CT: Comunicazione per la ricezione in via telematica dei dati relativi al mod.730-4 resi disponibili

In Collaborazione con Presenta: Certificazione Unica 2016 DB741 Dettagli procedura: Frontespizio Quadro CT: Comunicazione per la ricezione in via telematica dei dati relativi al mod.730-4 resi disponibili

MODELLI 770/2014 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 23/2014 del 10 luglio 2014 MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ SOMMARIO 1. MODELLI 770/2014 SEMPLIFICATO e ORDINARIO... 2 DATI da INDICARE nei MODELLI

Circolare informativa per la clientela n. 23/2014 del 10 luglio 2014 MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ SOMMARIO 1. MODELLI 770/2014 SEMPLIFICATO e ORDINARIO... 2 DATI da INDICARE nei MODELLI

DIRETTORE DELL AGENZIA

N. 166436 /2009 protocollo Approvazione dello schema di certificazione unica CUD 2010, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria.

N. 166436 /2009 protocollo Approvazione dello schema di certificazione unica CUD 2010, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria.

OGGETTO: Certificazione Unica 2016

OGGETTO: Certificazione Unica 2016 Gentil Cliente, al fine di acquisire i dati contenuti nelle certificazioni dei sostituti d imposta, l Agenzia delle Entrate, con il provv. 15.1.2016 n. 7786, ha approvato

OGGETTO: Certificazione Unica 2016 Gentil Cliente, al fine di acquisire i dati contenuti nelle certificazioni dei sostituti d imposta, l Agenzia delle Entrate, con il provv. 15.1.2016 n. 7786, ha approvato

CIRCOLARE n. 6/2015 1. Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

SOMMARIO. Parte prima - Introduzione. Parte seconda - Certificazione Unica

Parte prima - Introduzione Istruzioni generali Pag. 3 Inquadramento» 3 Soggetti interessati» 5 Invio telematico delle dichiarazioni» 7 Come si compila» 12 Sanzioni» 18 Ravvedimento operoso» 20 Parte seconda

Parte prima - Introduzione Istruzioni generali Pag. 3 Inquadramento» 3 Soggetti interessati» 5 Invio telematico delle dichiarazioni» 7 Come si compila» 12 Sanzioni» 18 Ravvedimento operoso» 20 Parte seconda

Il mio revisore MEF non ha compilato la voce del 770 nel verbale Athena, in quanto "l'adempimento non è più da fare dopo la Certificazione Unica".

770 che non si deve fare Inviato da rally - 03/07/2017 13:44 Il mio revisore MEF non ha compilato la voce del 770 nel verbale Athena, in quanto "l'adempimento non è più da fare dopo la Certificazione Unica".

770 che non si deve fare Inviato da rally - 03/07/2017 13:44 Il mio revisore MEF non ha compilato la voce del 770 nel verbale Athena, in quanto "l'adempimento non è più da fare dopo la Certificazione Unica".

CERTIFICAZIONE UNICA LAVORO AUTONOMO 2018 DA GESTIONE CONTABILE

Pag 1 di 7 I sostituti d imposta dovranno rilasciare e provvedere all invio telematico All Agenzia delle Entrate, entro i termini previsti la certificazione su modulistica ministeriale (Certificazione

Pag 1 di 7 I sostituti d imposta dovranno rilasciare e provvedere all invio telematico All Agenzia delle Entrate, entro i termini previsti la certificazione su modulistica ministeriale (Certificazione

Codice Fiscale

Fiscale 8 0 0 3 4 8 7 0 6 3 6 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi Eccezionali AL SOSTITUTO Fiscale 80034870636 Cognome o Denominazione Nome COMUNE DI VILLARICCA Telefono o fax Indirizzo

Fiscale 8 0 0 3 4 8 7 0 6 3 6 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi Eccezionali AL SOSTITUTO Fiscale 80034870636 Cognome o Denominazione Nome COMUNE DI VILLARICCA Telefono o fax Indirizzo

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

STUDIO NEGRI E ASSOCIATI

LA (Comunicazione CU) Anche quest anno, al fine di consentire la (pre)compilazione del Mod. 730 da parte dell agenzia delle entrate, viene confermo l obbligo in capo ai sostituti d imposta di inviare,

LA (Comunicazione CU) Anche quest anno, al fine di consentire la (pre)compilazione del Mod. 730 da parte dell agenzia delle entrate, viene confermo l obbligo in capo ai sostituti d imposta di inviare,

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

Soggetti obbligati e modalità di presentazione

Soggetti obbligati e modalità di presentazione Anche quest anno la Certificazione Unica vede numerose novità in particolare nella parte attinente la certificazione dei redditi da lavoro dipendente e assimilato.

Soggetti obbligati e modalità di presentazione Anche quest anno la Certificazione Unica vede numerose novità in particolare nella parte attinente la certificazione dei redditi da lavoro dipendente e assimilato.

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano ADEMPIMENTO " FISCO La comunicazione dati certificazioni

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano ADEMPIMENTO " FISCO La comunicazione dati certificazioni

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare del 14 febbraio 2017 CERTIFICAZIONE UNICA 2017

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare del 14 febbraio 2017 CERTIFICAZIONE UNICA 2017

Più tempo per la trasmissione della certificazione unica 2017 degli autonomi

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. I / 1 / 189044 / 2005 protocollo Approvazione dello schema di certificazione unica CUD 2006, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura

N. I / 1 / 189044 / 2005 protocollo Approvazione dello schema di certificazione unica CUD 2006, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura

CERTIFICAZIONE UNICA 2016: LE NOVITÀ

INFORMATIVA N. 046 27 GENNAIO 2016 Fiscale/Previdenziale CERTIFICAZIONE UNICA 2016: LE NOVITÀ Con Provvedimento del Direttore dell Agenzia delle Entrate n. 7786 del 15 gennaio 2016, pubblicato sul sito

INFORMATIVA N. 046 27 GENNAIO 2016 Fiscale/Previdenziale CERTIFICAZIONE UNICA 2016: LE NOVITÀ Con Provvedimento del Direttore dell Agenzia delle Entrate n. 7786 del 15 gennaio 2016, pubblicato sul sito

CU/DR770 CERTIFICAZIONE UNICA E MODELLO 770 REL. 9.25

CU/DR770 CERTIFICAZIONE UNICA E MODELLO 770 REL. 9.25 CERTIFICAZIONE UNICA CU 2017 IN QUESTO AGGIORNAMENTO: GESTIONE DATI ANAGRAFICI DEL SOSTITUTO D IMPOSTA ACQUISIZIONE DATI LAVORO DIPENDENTE DA GEP4

CU/DR770 CERTIFICAZIONE UNICA E MODELLO 770 REL. 9.25 CERTIFICAZIONE UNICA CU 2017 IN QUESTO AGGIORNAMENTO: GESTIONE DATI ANAGRAFICI DEL SOSTITUTO D IMPOSTA ACQUISIZIONE DATI LAVORO DIPENDENTE DA GEP4

LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

a cura di M.R. Carpentieri e B. Bravi

a cura di M.R. Carpentieri e B. Bravi 1 Novità CU 2016 Unificazione della Certificazione Unica 2016 e di parte del modello 770 all interno della nuova CU 2016 «a valenza dichiarativa», con termini di consegna:

a cura di M.R. Carpentieri e B. Bravi 1 Novità CU 2016 Unificazione della Certificazione Unica 2016 e di parte del modello 770 all interno della nuova CU 2016 «a valenza dichiarativa», con termini di consegna:

IL MODELLO 770/2018. Studio Tributario Paolo Parodi 1

IL MODELLO 770/2018 Studio Tributario Paolo Parodi 1 LA DICHIARAZIONE DEI SOSTITUTI D IMPOSTA LEGGE 208/14 art. 1 comma 952: Con la modifica del Dpr 322/98, la sistematica dichiarativa si compone di CU

IL MODELLO 770/2018 Studio Tributario Paolo Parodi 1 LA DICHIARAZIONE DEI SOSTITUTI D IMPOSTA LEGGE 208/14 art. 1 comma 952: Con la modifica del Dpr 322/98, la sistematica dichiarativa si compone di CU

Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate

Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Certificazione Unica 2016 - Consegna al contribuente e invio all Agenzia delle

Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Certificazione Unica 2016 - Consegna al contribuente e invio all Agenzia delle

Circolari per la clientela

Circolari per la clientela CERTIFICAZIONE UNICA 2016 CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE 1 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730 da

Circolari per la clientela CERTIFICAZIONE UNICA 2016 CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE 1 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730 da

Circolare per la clientela. Certificazione Unica Invio all Agenzia delle Entrate. e consegna al contribuente

Circolare per la clientela Certificazione Unica 2019 - Invio all Agenzia delle Entrate e consegna al contribuente 1 PREMESSA L Agenzia delle Entrate, con il provv. 15.1.2019 n. 10664, ha approvato i modelli

Circolare per la clientela Certificazione Unica 2019 - Invio all Agenzia delle Entrate e consegna al contribuente 1 PREMESSA L Agenzia delle Entrate, con il provv. 15.1.2019 n. 10664, ha approvato i modelli

CIRCOLARE n. 8 del 18/02/2015

CIRCOLARE n. 8 del 18/02/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate. Ultime novità Comunicato Stampa Agenzia delle Entrate del 12.02.2015. INDICE 1. PREMESSA

CIRCOLARE n. 8 del 18/02/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate. Ultime novità Comunicato Stampa Agenzia delle Entrate del 12.02.2015. INDICE 1. PREMESSA

N. I / 1 / /04 protocollo

N. I / 1 / 192161 /04 protocollo Direzione Centrale Gestione Tributi Approvazione dello schema di certificazione unica CUD 2005, con le relative istruzioni, nonché definizione delle modalità di certificazione

N. I / 1 / 192161 /04 protocollo Direzione Centrale Gestione Tributi Approvazione dello schema di certificazione unica CUD 2005, con le relative istruzioni, nonché definizione delle modalità di certificazione

Circolare n. 7 del 13 Febbraio Certificazione Unica 2019 Invio all Agenzia delle Entrate e consegna al contribuente

Circolare n. 7 del 13 Febbraio 2019 Certificazione Unica 2019 Invio all Agenzia delle Entrate e consegna al contribuente 1 PREMESSA L Agenzia delle Entrate, con il provv. 15.1.2019 n. 10664, ha approvato

Circolare n. 7 del 13 Febbraio 2019 Certificazione Unica 2019 Invio all Agenzia delle Entrate e consegna al contribuente 1 PREMESSA L Agenzia delle Entrate, con il provv. 15.1.2019 n. 10664, ha approvato

Certificazione Unica Invio all Agenzia delle Entrate e consegna al contribuente

Certificazione Unica 2019 - Invio all Agenzia delle Entrate e consegna al contribuente 8 CIRCOLARI PER LA CLIENTELA STUDIO TARDIVEL &ASSOCIATI S.R.L. NUMERO 4-21 FEBBRAIO 2019 1 PREMESSA L Agenzia delle

Certificazione Unica 2019 - Invio all Agenzia delle Entrate e consegna al contribuente 8 CIRCOLARI PER LA CLIENTELA STUDIO TARDIVEL &ASSOCIATI S.R.L. NUMERO 4-21 FEBBRAIO 2019 1 PREMESSA L Agenzia delle

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i