Leasing e Super Ammortamento

|

|

|

- Giada Napoli

- 10 anni fa

- Просмотров:

Транскрипт

1 Leasing e Super Ammortamento Gianluca De Candia ASSILEA Associazione Italiana Leasing Mercoledì 23 marzo 2016 Brescia

2 LEASING E SUPERAMMORTAMENTO Fiscalità del Leasing Legge di Stabilità 2016: Super ammortamento La Nuova Sabatini: un opportunità in più con il leasing Legge di Stabilità 2016: le novità per l auto aziendale. Modello di convenienza del Super ammortamento. Casi pratici 2

Ripresa nella % di PMI italiane che fanno ricorso al leasing a cominciare dalle «PMI eccellenti» La relazione tra:")

3 LEASING E PMI IN ITALIA: RISULTATI DELL INDAGINE TRA LE IMPRESE ECCELLENTI Il leasing risulta essere la 3 risorsa di finanziamento tra le Pmi che eccellono in innovazione, export, redditività. Principali fonti di finanziamento degli investimenti (% di rispondenti) Ripresa nella % di PMI italiane che fanno ricorso al leasing a cominciare dalle «PMI eccellenti» La relazione tra: leasing/export/crescita è confermata Fonte: Ministero dello Sviluppo Economico (MiSE) - Indagine sulle PMI eccellenti ottobre

4 LEASING E PMI IN ITALIA: RISULTATI DELL INDAGINE TRA LE IMPRESE ECCELLENTI Leasing alle PMI per regione e utilizzo per settore E più elevata la percentuale di PMI che ricorre al leasing nelle aree più industrializzate del Paese Distribuzione % delle PMI che utilizzano il leasing E più elevata la percentuale di PMI che utilizza il leasing nei settori dei servizi e delle costruzioni; più contenuta quella nel settore manifatturiero. Leasing e debiti a medio-lungo termine a confronto. Analisi per settore di attività Fonte: Ministero dello Sviluppo Economico (MiSE) - Indagine sulle PMI eccellenti ottobre

5 IL CREDITO SPECIALIZZATO A SOSTEGNO DELLA RIPRESA Febbraio 2016: crescita a due cifre in tutti i maggiori comparti STIPULATO LEASING FEBBRAIO 2016 Numero Valore (migliaia di Euro) Var % Numero Var % Valore Autovetture ,50% 19,30% Veicoli commerciali ,52% 26,99% Veicoli Industriali ,72% 36,95% Renting a M.T ,59% 23,24% AUTO ,18% 25,20% STRUMENTALE ,59% 14,31% Strum. Senza Opzione / Noleggio ,90% 29,29% AERONAVALE E ,79% 372,34% FERROVIARIO Immobiliare costruito ,36% -13,98% Immobiliare da costruire ,33% 32,52% IMMOBILIARE ,56% 0,83% ENERGY ,00% 43,72% TOTALE GENERALE ,05% 18,22% Molto buoni i segnali sui dati dello stipulato leasing di febbraio Incrementi a due cifre i tutti i maggiori comparti. Nell auto ripresa più sostenuta per veicoli commerciali e industriali. Nello strumentale crescita a due cifre anche in termini di volumi. Tornano a crescere i volumi di stipulato nell immobiliare (in particolare da costruire). 5

6 FISCALITA LEASING DAL 1 GENNAIO 2014 IMPORTANTI NORME FISCALI DEL LEASING FINANZIARIO PER LE IMPRESE E PER I LAVORATORI AUTONOMI E PROFESSIONISTI SINTESI Non più complicazioni e doppio regime fiscale per imprese e professionisti; Si a deduzione dei canoni in un arco temporale più breve rispetto all acquisto per imprese e professionisti/lavoratori autonomi; Via libera ai leasing immobiliari per i lavoratori autonomi. 6

7 FISCALITA LEASING 7

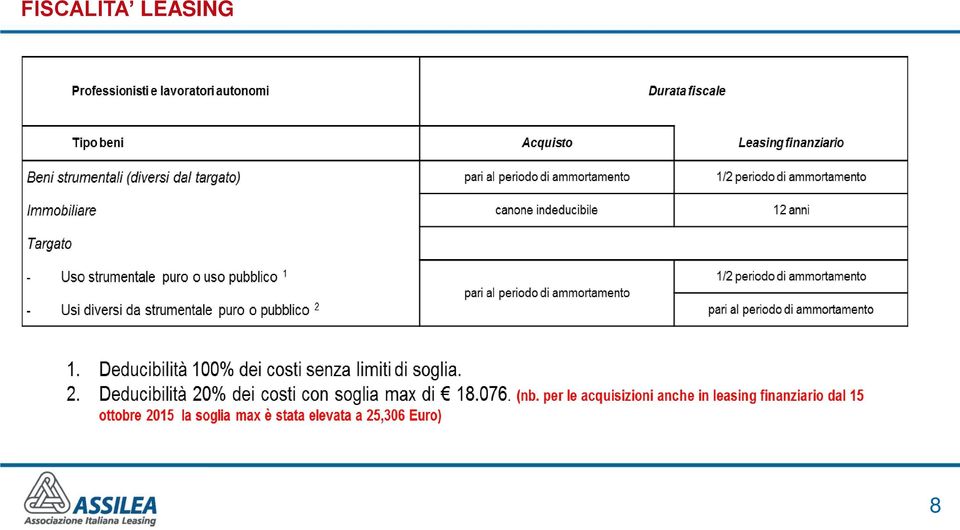

8 FISCALITA LEASING 8

9 FISCALITA LEASING Ambito temporale Contratti stipulati a decorrere dal 1 gennaio Ambito oggettivo Contratti di locazione finanziaria caratterizzati dalla presenza dell opzione finale di acquisto in contratto (riscatto). Rientrano anche i contratti di sale & lease back. Sono esclusi i leasing operativi (senza riscatto) ed il noleggio. Ambito soggettivo Lavoratori autonomi (art. 54, co.2 TUIR); Imprese No IAS adopter (art.102, co.7 TUIR). 9

ed il noleggio. Ambito soggettivo Lavoratori autonomi (art.")

10 LEASING E SUPERAMMORTAMENTO 10

11 LEASING E SUPERAMMORTAMENTO Il super-ammortamento nella Legge Stabilità 2016 Il costo fiscale di acquisizione in proprietà ovvero in leasing è maggiorato del 40 per cento. Es. Costo 100 surplus di ammortamento pari al 40% di 100. Riguarda l'ires e l'irpef ma NON IRAP Ambito soggettivo Titolari di reddito d impresa ed esercenti arti e professioni. 11

12 LEASING E SUPERAMMORTAMENTO Ambito oggettivo Beni materiali strumentali (incluso targato) nuovi acquisiti, anche in locazione finanziaria, dal 15 ottobre 2015 al 31 dicembre Sono inclusi anche i veicoli a deducibilità limitata (ad es. 70%, 80%, 20%). Sono esclusi: i beni con coefficienti di ammortamento inferiori al 6,5%, fabbricati e costruzioni, condutture, condotte, materiale rotabile e aerei equipaggiati. esclusi la locazione operativa (senza opzione di acquisto) e il noleggio. 12

13 LEASING E SUPERAMMORTAMENTO Ambito temporale: Dal 15 ottobre 2015 al 31 dicembre 2016 Cosa rileva? Per i beni mobili la data della consegna o spedizione (ovvero, se diversa e successiva, la data in cui si verifica l effetto traslativo o costitutivo della proprietà o di altro diritto reale). Per la locazione finanziaria rileva la data di sottoscrizione da parte dell'utilizzatore del verbale di consegna. 13

14 LEASING E SUPERAMMORTAMENTO Il requisito della novità sussiste nel caso in cui il bene: è acquistato dal produttore è acquistato da un soggetto diverso dal produttore e dal rivenditore purché non sia già stato utilizzato (cfr. circ. AdE n. 90/2001) è esposto in show room ed utilizzato esclusivamente dal rivenditore al solo scopo dimostrativo. Con riguardo ai beni complessi alla realizzazione dei quali abbiano concorso anche beni usati, sussiste in relazione all intero bene, purché l entità del costo relativo ai beni usati non sia prevalente rispetto al costo complessivamente sostenuto (cfr. circ. Agenzia Entrate n. 5/2015 e n. 44/2009). 14

15 LEASING E SUPERAMMORTAMENTO Come funziona il super-ammortamento? La norma prevede una maggiorazione del 40% del valore ammesso in deduzione dalla base imponibile Ires e Irpef, generando l imputazione in ciascun periodo d imposta di quote di ammortamento ovvero canoni di locazione finanziaria più elevati. In dichiarazione dei redditi verrà effettuata una variazione in diminuzione (extra contabile): Per l'acquisto si applica alle quote di ammortamento lungo la durata dell'ammortamento del bene; Per il LEASING FINANZIARIO si applica proporzionalmente sui canoni (quote capitale determinate forfettariamente) e sul riscatto. 15

: Per l'acquisto si applica alle quote di ammortamento lungo la")

16 LEASING E SUPERAMMORTAMENTO Considerazioni sul leasing finanziario: Il beneficio sarà distribuito in un arco temporale generalmente inferiore rispetto all ipotesi dell acquisto diretto del bene. Il vantaggio del leasing rispetto all'acquisto - sarà tanto maggiore quanto più bassa è la quota di riscatto. Impostazione coerente, oltre che con le logiche del leasing finanziario, con il tenore letterale della norma che consente di imputare la maggiorazione sia alle quote di ammortamento che ai canoni. La maggiorazione del 40% riguarderà le quote capitale dei canoni ed il prezzo di riscatto, la cui sommatoria coincide con il costo di acquisizione del bene. Canoni leasing Riscatto 16

17 LEASING E SUPERAMMORTAMENTO Cosa accade se il contratto di leasing viene ceduto prima del riscatto? Nessuna perdita del beneficio sulle quote di surplus dedotte dal cedente. Né il cedente né il cessionario potranno continuare a imputare le quote residue di surplus lungo la durata residua del contratto e dell'ammortamento del prezzo di riscatto (nb. in analogia a quanto avverrebbe in caso di cessione del bene acquisito in proprietà). 17

18 UN 2016 IN LEASING PER LE IMPRESE Il superammortamento è cumulabile con la? Attenzione: La Nuova Sabatini riguarda solo i beni strumentali (escluse le auto aziendali)*. Sono tuttavia ammissibili i mezzi mobili destinati al trasporto in conto proprio purché strumentali ad uso produttivo correlati all attività svolta dall impresa. Ad es. è ammessa l acquisizione anche in leasing finanziario di un veicolo che presenta una diversificazione dell allestimento o delle caratteristiche tecniche del bene. * Non sono ammesse le mere sostituzioni. 18

19 I PRINCIPALI ATTORI DELLA NUOVA SABATINI Micro e PMI : beneficiano di un contributo erogato dal MiSE, previa verifica di disponibilità delle risorse. Banche e gli Intermediari finanziari autorizzati all attività di leasing finanziario: possono concedere finanziamenti bancari ed in leasing finanziari con questa agevolazione fino al 31 dicembre Ministero dello Sviluppo Economico (MiSE): concede un contributo alle PMI; Cassa Depositi e Prestiti (CDP) : CDP costituisce un plafond di risorse (fino a un max di 5 mld) ed eroga la provvista alle Banche e agli IF garantiti da una banca aderente alla convenzione (facoltativo). 19

: concede un contributo alle PMI; Cassa Depositi e Prestiti (CDP) : CDP costituisce un plafond di risorse (fino a un")

20 Il CONTRIBUTO Il contributo erogato dal MISE è commisurato agli interessi pagati dalla PMI su un piano di investimento di 5 anni ad un tasso del 2,75%. (Esempio: su 200 mila euro di finanziamento il contributo è di euro!!!!!!) La durata del finanziamento bancario o del leasing finanziario deve essere di 5 anni? No, il piano di rimborso del MISE è indipendente dalla durata del contratto di locazione finanziario Il finanziamento bancario/leasing finanziario può essere assistito, con priorità di accesso, dalla garanzia del Fondo di garanzia per le PMI, fino al massimo previsto dalla vigente normativa (80% dell ammontare del finanziamento). Con decreto 29 settembre 2015 (G.U /12/2015) «è data priorità di istruttoria del Fondo per le operazioni a fronte di finanziamenti Nuova Sabatini» 20

. Con decreto 29 settembre 2015 (G.U.")

21 QUALI SONO I BENI AGEVOLABILI? Investimenti agevolabili: Macchinari Impianti Beni strumentali di impresa e attrezzature ad uso produttivo Hardware, software e tecnologie digitali Sono agevolabili gli impianti fotovoltaici, di cogenerazione, mini eolico e micro-generatori qualificati ai fini fiscali come "mobiliari" e, pertanto, non accatastati. Il settore dei trasporti è ammissibile senza limitazioni per l acquisto di mezzi e attrezzature di trasporto. Sono esclusi dall agevolazione i terreni e fabbricati, incluse le opere murarie in quanto non sono classificabili nell'attivo dello stato patrimoniale. Non sono agevolati i beni usati. REQUISITI dei beni : - Nuovi - Classificabili nell'attivo dello stato patrimoniale, alle voci B.II.2, B.II.3 e B.II.4 dell'articolo 2424 del cod. civ. - destinati a strutture produttive già esistenti o da realizzare ovunque localizzate nel territorio nazionale. 21

22 RICAPITOLANDO Le imprese fanno domanda per ottenere il contributo Effettuano un investimento per l acquisto di beni strumentali attraverso il finanziamento ordinario o un leasing finanziario L investimento può essere coperto fino all 80% dell importo dalla garanzia del Fondo di garanzia La durata di finanziamento è massimo 5 anni Il finanziamento deve essere utilizzato per l acquisto del bene per il quale è stata presentata domanda di agevolazione 22

23 LE NOVITA PER L AUTO AZIENDALE Solo per le acquisizioni anche in locazione finanziaria effettuate dal 15 ottobre 2015 al 31 dicembre 2016 sono aumentate le soglie massime di deducibilità per: le auto non assegnate utilizzate da imprese e lavoratori autonomi da Euro a Euro (art. 164, co. 1, b TUIR) agenti e rappresentanti da Euro a Euro (art. 164, co. 1, b TUIR) Rimangono immutate invece le percentuali di deducibilità del 20%, 70% e 80%. 23

24 LE NOVITA PER L AUTO AZIENDALE Utilizzo veicoli Strumentali nell attività propria dell impresa Uso pubblico Uso promiscuo ai dipendenti per la maggior parte del periodo di imposta Agenti o rappresentanti di commercio Impresa in situazioni diverse dalle precedenti (ad es. veicolo non assegnato o a disposizione a rotazione di dipendenti e amministratori) Utilizzati da artisti e professionisti Deducibilità delle spese e degli altri componenti negativi 100% di tutti i costi 100% di tutti i costi 70 % di tutti costi 80% e fino al limite di ; per il leasing canoni deducibili proporzionalmente al limite di ; per il noleggio limite fisso di % e fino al limite di per il leasing canoni deducibili in proporzione al limite di ; per il noleggio limite fisso di % e fino al limite di per il leasing canoni deducibili in proporzione al limite di ; per il noleggio canoni deducibili sino a % per le altre spese 1. Applicabile per le acquisizioni anche in locazione finanziaria effettuate dal 15 ottobre 2015 al 31 dicembre

25 CASI ESEMPLIFICATIVI LEASING vs ACQUISTO Alfa Spa acquisisce due macchinari, uno in proprietà ed uno in locazione finanziaria (decorrenza contratto: 1 gennaio 2016) Costo dei macchinari: 100 mila euro cadauno Canoni di locazione finanziaria totali: 105 mila euro di cui determinati in via forfetaria: 90 mila euro quota capitale 15 mila euro interessi Prezzo di riscatto: 10 mila euro (10% del costo bene). Il coefficiente di ammortamento fiscale del macchinario: 20% Durata contrattuale leasing finanziario : 2,5 anni (30 mesi) pari alla metà del coefficiente di ammortamento del 20%. 25

26 LEASING E SUPERAMMORTAMENTO: MACCHINARI STRUMENTALI ACQUISTO ammortamento fiscale in 6 anni LEASING Durata fiscale in 2,5 anni AMMORTAMENTO A SUPERAMMORTAMENTO DEDUZIONE B TOTALE DEDOTTO (A+B) ANNO Q. CAPITALE CANONI C AMMORTAMENTO RISCATTO D SUPERAMMORTAMENTO DEDUZIONE E TOTALE DEDOTTO (C+D+E) Totale

27 CASI ESEMPLIFICATIVI LEASING vs ACQUISTO: AUTO AD USO STRUMENTALE Alfa Spa acquisisce due veicoli, uno in proprietà ed uno in locazione finanziaria (decorrenza contratto: 1 gennaio 2016) utilizzati esclusivamente nell esercizio impresa Costo veicolo: 40 mila euro cadauno - Canoni leasing: 39mila euro di cui (36mila euro quota capitale) Prezzo di riscatto: 4 mila euro (10% del costo bene). Il coefficiente di ammortamento fiscale del veicolo: 25% Durata contrattuale leasing finanziario : 2 anni (24 mesi) pari alla metà del coeff. di ammortamento del 25%. ACQUISTO ammortamento fiscale in 5 anni LEASING Durata fiscale in 2 anni AMMORTAMENTO SUPERAMMORTAMENTO TOTALE Q. CAPITALE AMMORTAMENTO SUPERAMMORTAMENTO TOTALE A DEDUZIONE DEDOTTO ANNO CANONI RISCATTO DEDUZIONE DEDOTTO B (A+B) C D E (C+D+E) Totale

.")

28 CASI ESEMPLIFICATIVI LEASING vs ACQUISTO: AUTO NON ASSEGNATE Alfa Spa acquisisce due veicoli, uno in proprietà ed uno in locazione finanziaria (decorrenza contratto: 1 gennaio 2016) a disposizione della generalità dei dipendenti Costo veicolo: 40 mila euro cadauno - Canoni leasing: 41 mila euro Prezzo di riscatto: 4 mila euro (10% del costo bene). Il coefficiente di ammortamento fiscale del veicolo: 25% Durata contrattuale leasing finanziario : 4 anni (48 mesi) pari alla metà del coeff. di ammortamento del 25%. 28

Prezzo di riscatto: 4 mila euro (10% del costo bene).")

29 CASI ESEMPLIFICATIVI LEASING vs ACQUISTO: AUTO ASSEGNATE Alfa Spa acquisisce due veicoli, uno in proprietà ed uno in locazione finanziaria (decorrenza contratto: 1 gennaio 2016) assegnati in uso promiscuo a due dipendenti Costo veicolo: 40 mila euro cadauno - Canoni leasing: 39mila euro di cui (36mila euro quota capitale) Prezzo di riscatto: 4 mila euro (10% del costo bene). Il coefficiente di ammortamento fiscale del veicolo: 25% Durata contrattuale leasing finanziario : 2 anni (24 mesi) pari alla metà del coeff. di ammortamento del 25%. 29

30 Grazie per l attenzione assilea.it Seguici su 30

Leasing e Super Ammortamento

Leasing e Super Ammortamento Gianluca De Candia Direttore Assilea Associazione Italiana Leasing Leasing - Favorire la ripresa attraverso gli investimenti Mercoledì 16 dicembre 2015 DAL 1 GENNAIO 2014 IMPORTANTI

Leasing e Super Ammortamento Gianluca De Candia Direttore Assilea Associazione Italiana Leasing Leasing - Favorire la ripresa attraverso gli investimenti Mercoledì 16 dicembre 2015 DAL 1 GENNAIO 2014 IMPORTANTI

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Le novità della Legge di Stabilità 2016

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

LA NUOVA LEGGE SABATINI

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

Plafond PMI Beni Strumentali (Sabatini bis)

") SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA NUOVA DISCIPLINA FISCALE DEL LEASING PER LE IMPRESE E PER LAVORATORI AUTONOMI E PROFESSIONISTI GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO S.A.F. SCUOLA

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

SUPERAMMORTAMENTI 2015. Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15

SUPERAMMORTAMENTI 2015 Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15 CONSIGLIO DEI MINISTRI N.87 15 OTTOBRE 2015 AMMORTAMENTI - La misura è volta a incentivare gli investimenti in beni strumentali

SUPERAMMORTAMENTI 2015 Fonti Relazione Illustrativa Il Sole 24 Ore 26.10.15 CONSIGLIO DEI MINISTRI N.87 15 OTTOBRE 2015 AMMORTAMENTI - La misura è volta a incentivare gli investimenti in beni strumentali

La Nuova Legge Sabatini, prevista dal Decreto del Fare

La Nuova Legge Sabatini, prevista dal Decreto del Fare 1 Gli attori Le Banche olesocietà di leasing, erogano il finanziamento per acquisto o acquisizione in leasing di «beni strumentali» a condizioni di

La Nuova Legge Sabatini, prevista dal Decreto del Fare 1 Gli attori Le Banche olesocietà di leasing, erogano il finanziamento per acquisto o acquisizione in leasing di «beni strumentali» a condizioni di

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Plafond BENI STRUMENTALI (c.d. Nuova Sabatini )

") Plafond BENI STRUMENTALI (c.d. Nuova Sabatini ) CONFIDUSTRIA VICENZA Le agevolazioni della nuova Sabatini Incontro informativo Intervento di A. Balboni Resp. Direzione Corporate di Banca Popolare di Vicenza

Plafond BENI STRUMENTALI (c.d. Nuova Sabatini ) CONFIDUSTRIA VICENZA Le agevolazioni della nuova Sabatini Incontro informativo Intervento di A. Balboni Resp. Direzione Corporate di Banca Popolare di Vicenza

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi. Gianluca De Candia Assilea Associazione Italiana Leasing

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

Lo scorporo dei terreni nel leasing immobiliare e altri aspetti operativi Gianluca De Candia Assilea Associazione Italiana Leasing AGENDA Novità per imprese utilizzatrici Ammortamento terreni (regole generali)

TREMONTI-TER. art. 5 D.L. 78/ 09 C.M. 44/ 09. Dott. Davide Tersigni [email protected]. Studio De Vito & Associati

TREMONTI-TER art. 5 D.L. 78/ 09 C.M. 44/ 09 Dott. Davide Tersigni [email protected] 1 D.L. 01-07-2009, n. 78 Art. 5 - Detassazione degli investimenti in macchinari (testo in vigore dal 5

TREMONTI-TER art. 5 D.L. 78/ 09 C.M. 44/ 09 Dott. Davide Tersigni [email protected] 1 D.L. 01-07-2009, n. 78 Art. 5 - Detassazione degli investimenti in macchinari (testo in vigore dal 5

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Le novità fiscali sul Leasing Legge di stabilità

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Circolare informativa per i clienti dello studio. Ammortamento auto strumentali

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Meccanismo di applicazione dell agevolazione Ambito oggettivo Ambito soggettivo

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Meccanismo di applicazione dell agevolazione Ambito oggettivo Ambito soggettivo

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi

Credito d imposta per investimenti in beni strumentali nuovi") Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

più credito per la tua impresa

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

La deduzione spetta una sola volta per ogni giorno di effettuazione del trasporto, indipendentemente dal numero di viaggi.

AGEVOLAZIONI SETTORE AUTOTRASPORTO IMPOSTE SUI REDDITI Deduzione forfettarie (Art. 66 comma 5 TUIR) Alle imprese autorizzate all autotrasporto di merci per conto terzi spetta una deduzione forfettaria

AGEVOLAZIONI SETTORE AUTOTRASPORTO IMPOSTE SUI REDDITI Deduzione forfettarie (Art. 66 comma 5 TUIR) Alle imprese autorizzate all autotrasporto di merci per conto terzi spetta una deduzione forfettaria

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE

PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE") INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

INFORMATIVA N. 094 09 APRILE 2013 IMPOSTE DIRETTE LE NUOVE REGOLE (DAL 2012) PER LA DEDUCIBILITÀ DELLE SPESE DI MANUTENZIONE Art. 102, comma 6, TUIR Art. 3, comma 16-quater, DL n. 16/2012 Dal 2012 ai fini

Canoni leasing per lavoratori autonomi e imprese

Lelio Cacciapaglia (Pubblicista) Canoni leasing per lavoratori autonomi e imprese 1 Apportate modifiche alla disciplina della deducibilità dei canoni di leasing per i lavoratori autonomi e le imprese.

Lelio Cacciapaglia (Pubblicista) Canoni leasing per lavoratori autonomi e imprese 1 Apportate modifiche alla disciplina della deducibilità dei canoni di leasing per i lavoratori autonomi e le imprese.

MARKETING INFORMATION

Gentile Concessionario, Come sicuramente avrete visto negli ultimi giorni, con una circolare il Ministero dello Sviluppo Economico ha dato il via alle agevolazioni della NUOVA LEGGE SABATINI per lo sviluppo

Gentile Concessionario, Come sicuramente avrete visto negli ultimi giorni, con una circolare il Ministero dello Sviluppo Economico ha dato il via alle agevolazioni della NUOVA LEGGE SABATINI per lo sviluppo

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

ASPETTI FISCALI E CONTABILI DEL LEASING. Gianluca De Candia Direttore operativo ASSILEA

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

ASPETTI FISCALI E CONTABILI DEL LEASING Gianluca De Candia Direttore operativo ASSILEA 1 ASPETTI FISCALI E CONTABILI DEL LEASING Le modifiche della Finanziaria 2008 Il regime IRES per l impresa utilizzatrice

Diventare più competitivi con le Reti d Impresa

Diventare più competitivi con le Reti d Impresa Gli strumenti per l accesso al credito delle imprese di Cassa depositi e prestiti S.p.A. Il Plafond Reti PMI Brescia, 5 novembre 2015 CDP a sostegno dell

Diventare più competitivi con le Reti d Impresa Gli strumenti per l accesso al credito delle imprese di Cassa depositi e prestiti S.p.A. Il Plafond Reti PMI Brescia, 5 novembre 2015 CDP a sostegno dell

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

La deduzione delle spese relative alle autovetture

PERIODICO INFORMATIVO N. 27/2010 La deduzione delle spese relative alle autovetture Una serie di interventi normativi ha profondamente modificato il trattamento fiscale delle auto aziendali ai fini delle

PERIODICO INFORMATIVO N. 27/2010 La deduzione delle spese relative alle autovetture Una serie di interventi normativi ha profondamente modificato il trattamento fiscale delle auto aziendali ai fini delle

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014 Pietrasanta, 12 maggio 2014 Rosaria de Michele Responsabile tributario Iccrea BancaImpresa Responsabile fiscale corporate Gruppo Bancario Iccrea 2

NOVITÀ FISCALI PER IL LEASING LEGGE DI STABILITÀ 2014 Pietrasanta, 12 maggio 2014 Rosaria de Michele Responsabile tributario Iccrea BancaImpresa Responsabile fiscale corporate Gruppo Bancario Iccrea 2

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 14/2013 GENNAIO/14/2013 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 14/2013 GENNAIO/14/2013 (*) 31 Gennaio 2013 LA RIDUZIONE DELLA DEDUCIBILITÀ

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 14/2013 GENNAIO/14/2013 (*) 31 Gennaio 2013 LA RIDUZIONE DELLA DEDUCIBILITÀ

Auto in uso ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO*

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FUNZIONAMENTO DEL MODELLO DI CONVENIENZA FISCALE LEASING MUTUO GIANLUCA DE CANDIA 6 FEBBRAIO 2014 MILANO Il modello di calcolo della convenienza fiscale

LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER

INFORMATIVA N. 134 06 MAGGIO 2015 BILANCIO LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER Art. 18, DL n. 91/2014 Circolare Agenzia Entrate 19.2.2015, n. 5/E Principi contabili OIC 16 e 25 Informativa

INFORMATIVA N. 134 06 MAGGIO 2015 BILANCIO LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER Art. 18, DL n. 91/2014 Circolare Agenzia Entrate 19.2.2015, n. 5/E Principi contabili OIC 16 e 25 Informativa

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. Licenza commerciale o esercizio di vicinato

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

OFFERTA SERVIZI SPORTELLO CREDITO

OFFERTA SERVIZI SPORTELLO CREDITO SPORTELLO ARTIGIANCASSA POINT FINANZIAMENTI LINEA KEY WOMAN FINANZIAMENTI SCORTE FINANZIAMENTI FINALIZZATI ALL ACQUISTOACQUISTO DI MACCHINARI, ATTREZZATURE, AUTOMEZZI

OFFERTA SERVIZI SPORTELLO CREDITO SPORTELLO ARTIGIANCASSA POINT FINANZIAMENTI LINEA KEY WOMAN FINANZIAMENTI SCORTE FINANZIAMENTI FINALIZZATI ALL ACQUISTOACQUISTO DI MACCHINARI, ATTREZZATURE, AUTOMEZZI

di concerto con Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto [email protected] Riccardo Gavassini [email protected] Filippo Carraro [email protected] Alberto Riondato [email protected] Alessandra

Gianni Sarragioto [email protected] Riccardo Gavassini [email protected] Filippo Carraro [email protected] Alberto Riondato [email protected] Alessandra

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Valorizzazione degli Assets dei Brevetti e strumenti. di finanziamento di Invitalia. Dott. Luca Bernardo

Valorizzazione degli Assets dei Brevetti e strumenti di finanziamento di Invitalia VALORIZZAZIONE DEL BREVETTO La valorizzazione economica di un brevetto può essere definita come la progettazione dello

Valorizzazione degli Assets dei Brevetti e strumenti di finanziamento di Invitalia VALORIZZAZIONE DEL BREVETTO La valorizzazione economica di un brevetto può essere definita come la progettazione dello

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Programmi di investimento di almeno 15.000 finalizzati ad uno dei seguenti obiettivi:

L.R. 28/99 COMMERCIO Piccole imprese commerciali esercenti attività di vendita al dettaglio in sede fissa o ambulante, somministrazione al pubblico di alimenti o bevande, rivendita giornali e riviste,

L.R. 28/99 COMMERCIO Piccole imprese commerciali esercenti attività di vendita al dettaglio in sede fissa o ambulante, somministrazione al pubblico di alimenti o bevande, rivendita giornali e riviste,

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

Disciplina fiscale Lezione 1 Le immobilizzazioni materiali Art. 102 Ammortamento dei beni materiali Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili

VENETO SVILUPPO S.P.A. La finanziaria che fa crescere il Veneto

VENETO SVILUPPO S.P.A. La finanziaria che fa crescere il Veneto 2 Veneto Sviluppo: la Finanziaria della Regione del LA MISSION: Veneto Istituita con Legge Regionale n. 47 del 1975 FAVORIRE CRESCITA SISTEMA

VENETO SVILUPPO S.P.A. La finanziaria che fa crescere il Veneto 2 Veneto Sviluppo: la Finanziaria della Regione del LA MISSION: Veneto Istituita con Legge Regionale n. 47 del 1975 FAVORIRE CRESCITA SISTEMA

SUPER AMMORTAMENTI PREMESSA SOGGETTI BENEFICIARI BENI AGEVOLABILI. Super Ammortamenti

SUPER AMMORTAMENTI PREMESSA La legge di stabilità per il 2016 (art. 1 commi 91-94 L. 208/2015), ha introdotto un agevolazione sugli investimenti in beni strumentali nuovi che interviene sulla disciplina

SUPER AMMORTAMENTI PREMESSA La legge di stabilità per il 2016 (art. 1 commi 91-94 L. 208/2015), ha introdotto un agevolazione sugli investimenti in beni strumentali nuovi che interviene sulla disciplina

MICROIMPRESA Pensare in grande da piccoli

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

Guida alla fiscalità dell'auto

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

LA NUOVA DISCIPLINA DEL LEASING E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA. Dott. Gianluca Odetto

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

E LE ALTRE NOVITÀ DEL REDDITO DI IMPRESA Dott. Gianluca Odetto DEDUCIBILITÀ CANONI LEASING Per i contratti di leasing stipulati sino al 28.4.2012 deducibilità subordinata alla durata contrattuale Previgente

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

Ammortamenti maggiorati per i beni strumentali

Numero 35/2016 Pagina 1 di 11 Ammortamenti maggiorati per i beni strumentali Numero : 35/2016 Gruppo : IMPOSTE DIRETTE Oggetto : SUPER AMMORTAMENTI Norme e prassi : ART 1 COMMI 91-94 L. 208/2015 (LEGGE

Numero 35/2016 Pagina 1 di 11 Ammortamenti maggiorati per i beni strumentali Numero : 35/2016 Gruppo : IMPOSTE DIRETTE Oggetto : SUPER AMMORTAMENTI Norme e prassi : ART 1 COMMI 91-94 L. 208/2015 (LEGGE

CIRCOLARE N. 23 /E. Roma, 26 maggio 2016

CIRCOLARE N. 23 /E Direzione Centrale Normativa Roma, 26 maggio 2016 OGGETTO: Articolo 1, commi da 91 a 94 e 97, della legge 28 dicembre 2015, n. 208 - Maggiorazione del 40 per cento del costo di acquisizione

CIRCOLARE N. 23 /E Direzione Centrale Normativa Roma, 26 maggio 2016 OGGETTO: Articolo 1, commi da 91 a 94 e 97, della legge 28 dicembre 2015, n. 208 - Maggiorazione del 40 per cento del costo di acquisizione

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione