MINISTERO DELL'ECONOMIA E DELLE FlNAlVZE DIPARTIMENTO DELLE FINANZE

|

|

|

- Ernesto Tortora

- 7 anni fa

- Visualizzazioni

Transcript

1

2

3

4

5 ./ : U.R.S.P.A PAG 03/05 MINISTERO DELL'ECONOMIA E DELLE FlNAlVZE DIPARTIMENTO DELLE FINANZE DlRRZIONE bcgisbaziows TRIBUTARIA UFFICIO V Roma, jj M _ 2011 Prot (Seguilo notàprot. n. DFP P-J, 2. 2, 1 del 24/11/2010) pre'^cjemj'-''* DIF. W- Alla Presidenza del Consiglio dei Ministri Dipartimento della funzione pubblica Ufficio per le relazioni sindacali delle pubbliche amministrazioni Servizio per i procedimenti negoziali per il personale ad ordinamento pubblicistico ROMA All'Agenzia delle entrate ROMA OGGETTO: Trattamento economico di missione del personale della polizia di Stato. DPR n. 164/ art 7, commi 6 e 9, Trattamento tributario da applicare sul rimborso forfetario e mancato pasto, Quesito. Con la nota sopra evidenziata codesto ufficio ha chiesto di conoscere il parere della scrivente in merito al quesito posto dal Dipartimento della pubblica sicurezza del Ministero dell'interno relativamente al trattamento contributivo e fiscale del rimborso forfetario della missione erogato in alternativa al trattamento ordinario e del rimborso dell'equivalente del pasto nel caso dì mancata fruizione dello stesso per motivi di sen'izio (art. 7, commi 6 e 9, del DPR 18 giugno 2002,.n. 164). In particolare, il citato Dipartimento fa presente che i predétti emolumenti "non sono stati assoggettati a contribuzione e non sono stati considerati imponibili fiscalmente in considerazione che si ritiene abbiano natura di rimborso e non debbano essere considerati reddito di lavoro dipendente". Tale orientamento interpretativo, adottato da tutte le Amministrazioni del Comparto Sicurezza - Difesa in seguito a una riunione informale, tenutasi.nell'anno 2002, è stato contestato da alcuni funzionsri dei Servizi' Ispettivi di Finanza Pubblica nei corso di verifiche effettuate presso le Prefetture - UTG e/o Uffici amministrativo-contabili delle Questure nonché al competente Ufficio del Corpo della Polizia Penitenziaria di. Potenza, secondo i quali - in base a quanto disposto Via Pastrcngo, Roma j.it- tclcf fax $ 16

6 ./ : U.R.S.P.A,. PAG 04/05 nell'articolo 51, comma 5, del testo unico delle imposte sui redditi di cui al DPR 91.7 del 1986 e nella prassi dell'amministrazione finanziaria (Ciro. n. 326 del 1997 e Ris. N. 143/E del 2002) - gli emolumenti in questione concorrono alla, fondazione del reddito di lavoro dipendente al netto della franchigia prevista dalle vigenti disposizioni. Ciò posto, il Dipartimento della funzione pubblica ha chiesto di conoscere "se gli emolumenti in argomento siano da considerarsi reddito di lavoro dipendente e quindi assoggettabilì alle trattenute contributive e fiscali per la parte eccedente ja. franchigia.prevista dalle disposizioni vigenti e in caso affermativo se il recupero della contribuzione e dell'imposta debba essere effettuato a partire dall'entrata in vigore del DPR 164 del 2002.". Al riguardo, fermo restando la competer^ d^ll'ager^^ interpretszione della normativa fiscale, sì formulano le seguenti osservazioni. L'articolo 51 del testo unico deìje imposte sui redditi (Tuir) di, cui. al DPR n, 917 del 1986, detta le regole per la determinazione del reddito di lavoro dipendente stabilendo, al comma J, il principio generale secondo cui concorrono a formare il reddito imponibile b capo al dipendente le somme e i valori dallo stesso percepiti in relazione'al rapporto di lavoro subordinato, salvo le specifiche e dettagliate ipotesi di esclusione previste nei commi successivi. In relazione.all'argomento di cui trattasi, tra le ipotesi di esclusione totale o parziale dal reddito imponibile, rileva il comma 5 del citato articolo 51 laddove è indicato il trattamento tributario riservato all'indennità di trasferta o di missione e al rimborso delle relative spese sostenute dai dipendente in occasione della trasferta o missione effettuata al di.fuori del territorio comunale. In particolare, il citato comma 5 distingue tre sistemi di tassazione, Puno alternativo all'altro, che - come precisato nella circolare n. 326 del 23 dicembre possono essere sintetizzati nel seguente modo:. 3. indennità forfetaria. in tale sistema sono escluse dall'imponibile l'indennità erogata fino a un. importo pari a euro 46,48 al giorno, elevato a euro 77,47 per le trasferte o missioni all'estero, nonché Je.spese dì viaggio e di trasporto analìticamente,documentate; 2. rimborso misto. Tale sistema di tassazione prevede che gli importi giornalieri (euro 46,48 per le trasferte o missioni all'interno del territorio italiano ovvero euro 77,47 per le trasferte o missioni effettuate all'estero) esclusi dal reddito imponibile siano ridotti, rispettivamente, di uno o di due terzi qualora - unitamente all'indennità - siano rimborsate analiticamente solo le spese di vitto o di alloggio ovvero sia le spese di vitto che quelle relative all'alloggio. /Anche.in questo sistema il rimborso delle spese di viaggio e di trasporto sostenute dal dipendente sono integralmente escluse dal reddito imponibile qualora analìticamente documentate, La disciplina del rimborso misto si

7 : U.R.S.P.A ' ' PAG 85/05 applica anche nel caso in cui, oltre all'indennità, siano forniti ai.lavoratore gratuitamente il vitto e/o l'alloggio; 3. rimborso analitico. In questo caso non concorre a formare j] reddito imponibile il rimborso di tutte le spese (vitto, alloggio, viaggio e trasporto) sostenute dal dipendente nonché - entro il Limite di euro 15,49 elevato a euro 25,82 per le trasferte o missioni all'estero - il rimborso di ulteriori, spese (ad esempio, la lavanderia, le mance, il telefono) anche non documentabili, sempreché analiticamente attestate dal dipendente medesimo,.. *T"*s- Per completezza espositiva, si fa presente che le indennità e i rimborsi delle spese erogati in occasione delle trasferte o missioni effettuate al.finterno del territorio comunale dove si trova la sede di lavoro concorrono integralmente alla formazione del reddito di lavoro dipendente. Ciò postoj lo base alla delineata disciplina fiscale, si ritiene che gli emolumenti in questione (rimborso forfetario della missione erogato in alternativa al. trattamento ordinario e dei rimborso dell'equivalente del pasto ne] caso di mancata fruizione dello stesso per motivi di servizio (art. 7, commi 6 e 9, del DPR i 8 giugno 2002, n. 164) costituiscano, reddito di lavoro dipendente per la parte che eccede i limiti di non concorrenza, alla formazione del reddito di lavoro dipendente indicati nell'articolo 51, comma 5, del citato Tuir. Si fa presente, infine, che la predetta disciplina è vigente dal 1 gennaio 1998 a seguito della riforma del reddito di lavoro dipendente attuata con il decreto legislativo 2 settembre 1997, n _f

OGGETTO: Trattamento tributario da applicare sul rimborso forfetario della. missione e mancato pasto al personale del Comparto Sicurezza.

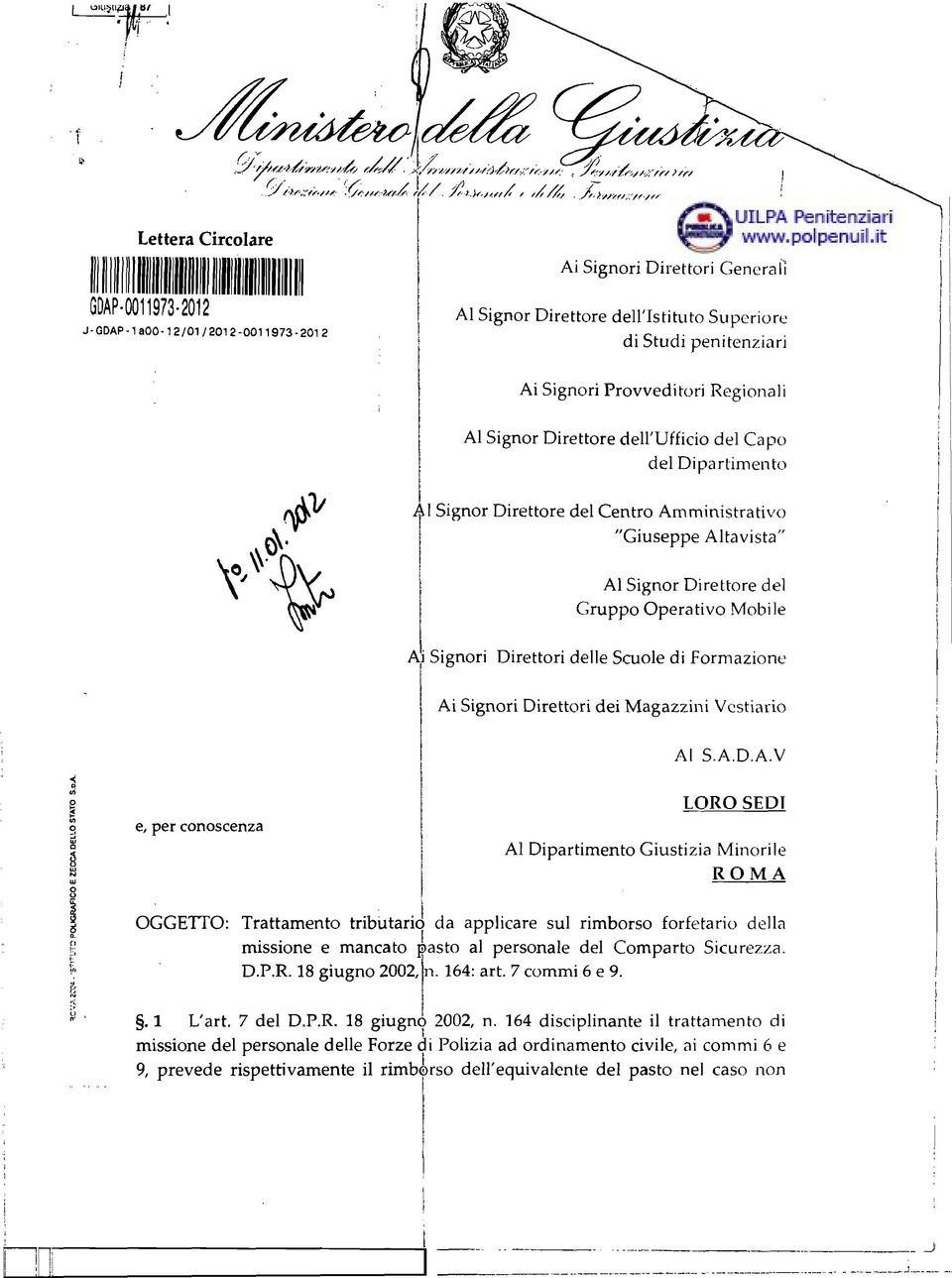

Mod. 40/255. j/j>.), /,,///,. J, >,.: /,,,, Lettera Circolare Ai Signori Direttori Generali GDAP-0011973-2012 J-GDAP-iaOO-12/01/2012-0011973-2012 Al Signor Direttore dell'istituto Superiore di Scudi penitenziari

Mod. 40/255. j/j>.), /,,///,. J, >,.: /,,,, Lettera Circolare Ai Signori Direttori Generali GDAP-0011973-2012 J-GDAP-iaOO-12/01/2012-0011973-2012 Al Signor Direttore dell'istituto Superiore di Scudi penitenziari

OGGETTO: Rimborso spese missioni - articolo 51, comma 5, del TUIR - Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n.

, legge 27 luglio 2000, n.") Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 304 OGGETTO: Rimborso spese missioni - articolo 51, comma 5, del TUIR - Interpello articolo

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 304 OGGETTO: Rimborso spese missioni - articolo 51, comma 5, del TUIR - Interpello articolo

Risposta n. 5 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 5 OGGETTO: Trattamento fiscale dei rimborsi spese di parcheggio sostenute dai dipendenti

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 5 OGGETTO: Trattamento fiscale dei rimborsi spese di parcheggio sostenute dai dipendenti

--------------------------------------------------------------------------------------------------------------------------------------------- - MEMO-

--------------------------------------------------------------------------------------------------------------------------------------------- - MEMO- Il regime fiscale dei rimborsi spese erogati ai dipendenti

--------------------------------------------------------------------------------------------------------------------------------------------- - MEMO- Il regime fiscale dei rimborsi spese erogati ai dipendenti

TRASFERTA DISCIPLINA FISCALE

TRASFERTA - DISCIPLINA FISCALE U.O. Contrattualistica e Fiscalità Dr.ssa Raffaella Scurati Febbraio 2011 TRASFERTA FONTI NORMATIVE - D.Lgs. 2 settembre 1997 n. 314; - D.P.R. 22 dicembre 1986 n. 917 2 TRASFERTA

TRASFERTA - DISCIPLINA FISCALE U.O. Contrattualistica e Fiscalità Dr.ssa Raffaella Scurati Febbraio 2011 TRASFERTA FONTI NORMATIVE - D.Lgs. 2 settembre 1997 n. 314; - D.P.R. 22 dicembre 1986 n. 917 2 TRASFERTA

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 310 10.10.2016 L indennità di trasferta e il trattamento fiscale Metodologie applicabili ed esempi pratici Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 310 10.10.2016 L indennità di trasferta e il trattamento fiscale Metodologie applicabili ed esempi pratici Categoria: Imposte dirette Sottocategoria:

RISOLUZIONE n.95/e. Roma,21 marzo 2002

Direzione Centrale Normativa e Contenzioso Ufficio Persone Fisiche RISOLUZIONE n.95/e Roma,21 marzo 2002 Oggetto: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Articoli 48, commi 2, lett d) e comma

Direzione Centrale Normativa e Contenzioso Ufficio Persone Fisiche RISOLUZIONE n.95/e Roma,21 marzo 2002 Oggetto: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Articoli 48, commi 2, lett d) e comma

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 322 21.10.2016 Servizio di car sharing: il trattamento fiscale per il dipendente La Risoluzione n 83/E Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 322 21.10.2016 Servizio di car sharing: il trattamento fiscale per il dipendente La Risoluzione n 83/E Categoria: Imposte dirette Sottocategoria:

I fringe benefits : analisi del trattamento fiscale dei compensi in natura corrisposti a dipendenti e collaboratori.

I fringe benefits : analisi del trattamento fiscale dei compensi in natura corrisposti a dipendenti e collaboratori. di Danilo Sciuto Pubblicato il 8 dicembre 2005 a cura di Maria Antonietta Chiavaro Dottore

I fringe benefits : analisi del trattamento fiscale dei compensi in natura corrisposti a dipendenti e collaboratori. di Danilo Sciuto Pubblicato il 8 dicembre 2005 a cura di Maria Antonietta Chiavaro Dottore

OLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 224/E Direzione Centrale Normativa e Contenzioso Roma, 13 agosto 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi spese spettanti agli amministratori

RISOLUZIONE N. 224/E Direzione Centrale Normativa e Contenzioso Roma, 13 agosto 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi spese spettanti agli amministratori

A seguire, si propone un analisi delle casistiche di maggior rilievo, con l utilizzo di tabelle di sintesi ove utile.

CIRCOLARE 43 DEL 17 GIUGNO 2019 RIMBORSI SPESE A DIPENDENTI E AMMINISTRATORI Rif. normativi e di prassi: DPR 917/1986 In sintesi La tematica dei rimborsi spese erogati a dipendenti e amministratori è certamente

CIRCOLARE 43 DEL 17 GIUGNO 2019 RIMBORSI SPESE A DIPENDENTI E AMMINISTRATORI Rif. normativi e di prassi: DPR 917/1986 In sintesi La tematica dei rimborsi spese erogati a dipendenti e amministratori è certamente

Fringe benefits e rimborsi spese ai lavoratori: Trattamento fiscale

Fringe benefits e rimborsi spese ai lavoratori: Trattamento fiscale sono emolumenti aggiuntivi della retribuzione costituiscono vantaggi accessori servono a motivare il lavoratore o a infondergli maggiore

Fringe benefits e rimborsi spese ai lavoratori: Trattamento fiscale sono emolumenti aggiuntivi della retribuzione costituiscono vantaggi accessori servono a motivare il lavoratore o a infondergli maggiore

I rimborsi spese per dipendenti e amministratori

I rimborsi spese per dipendenti e amministratori 1 I rimborsi spese per dipendenti e amministratori La tematica dei rimborsi spese erogati a dipendenti e amministratori è certamente molto sentita dalle

I rimborsi spese per dipendenti e amministratori 1 I rimborsi spese per dipendenti e amministratori La tematica dei rimborsi spese erogati a dipendenti e amministratori è certamente molto sentita dalle

RISOLUZIONE N. 69/E QUESITO

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI LORO SEDI

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 6, DEL 16/11/2005

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 6, DEL 16/11/2005

rt!m:~t~~ P.n1l1!~~~io=~Ce

2111112011 13:58 (FAX) P.002/006... I ~enz~a eqj. ntrate Direzione Centrale Normativa Roma, 11 8 NOVI 2011 Settore Imposte sui redditi e sulle attività produttive Ufficio Redditi fondiari e di lavoro rt!m:~t~~

2111112011 13:58 (FAX) P.002/006... I ~enz~a eqj. ntrate Direzione Centrale Normativa Roma, 11 8 NOVI 2011 Settore Imposte sui redditi e sulle attività produttive Ufficio Redditi fondiari e di lavoro rt!m:~t~~

Gestione del personale dipendente inviato all estero

Studio di Consulenza Giuridico-Tributaria Gestione del personale dipendente inviato all estero 2009 SCGT - All rights reserved.data Indice profili fiscali normativa italiana la nozione di residenza i principi

Studio di Consulenza Giuridico-Tributaria Gestione del personale dipendente inviato all estero 2009 SCGT - All rights reserved.data Indice profili fiscali normativa italiana la nozione di residenza i principi

DECRETO LEGISLATIVO 2 settembre 1997, n. 314

DECRETO LEGISLATIVO 2 settembre 1997, n. 314 Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

DECRETO LEGISLATIVO 2 settembre 1997, n. 314 Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO Direzione Generale: Viale Regina Margherita n. 206 00198 ROMA Tel. n. 06854461 SERVIZIO CONTRIBUTI E VIGILANZA A tutte le

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO Direzione Generale: Viale Regina Margherita n. 206 00198 ROMA Tel. n. 06854461 SERVIZIO CONTRIBUTI E VIGILANZA A tutte le

Circolare informativa 4/2016. ( a cura di Sara Razzi)

") Roma, 15 febbraio 2016 Circolare informativa 4/2016 ( a cura di Sara Razzi) RIMBORSI SPESE DIPENDENTI È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni

Roma, 15 febbraio 2016 Circolare informativa 4/2016 ( a cura di Sara Razzi) RIMBORSI SPESE DIPENDENTI È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni

Studio Bianchi & Tonelato

w w w. s t u d i o b i a n c h i t o n e l a t o. i t Mauro Bianchi Stefano Tonelato dottore commercialista revisore contabile m.bianchi@studiobianchitonelato.it dottore commercialista revisore contabile

w w w. s t u d i o b i a n c h i t o n e l a t o. i t Mauro Bianchi Stefano Tonelato dottore commercialista revisore contabile m.bianchi@studiobianchitonelato.it dottore commercialista revisore contabile

RISOLUZIONE N. 106 /E

RISOLUZIONE N. 106 /E Direzione Centrale Normativa Roma, 21/12/2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Reddito di lavoro dipendente - Rimborso spese di accesso corrisposto ai medici

RISOLUZIONE N. 106 /E Direzione Centrale Normativa Roma, 21/12/2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Reddito di lavoro dipendente - Rimborso spese di accesso corrisposto ai medici

Studio Verdini Rita Via della Colonna 7 61032 Fano (PU) Rimborsi spese e indennità di trasferta erogati dalle imprese ai dipendenti

Rimborsi spese e indennità di trasferta erogati dalle imprese ai dipendenti") Rimborsi spese e indennità di trasferta erogati dalle imprese ai dipendenti È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni al di fuori della

Rimborsi spese e indennità di trasferta erogati dalle imprese ai dipendenti È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni al di fuori della

Roma, 19 giugno n Esposizione del quesito

RISOLUZIONE N. 198/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Istanza - Disciplina delle forme pensionistiche complementari

RISOLUZIONE N. 198/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Istanza - Disciplina delle forme pensionistiche complementari

Roma, 19 giugno Esposizione del quesito

RISOLUZIONE N. 197/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Istanza. Disciplina delle forme pensionistiche complementari ai

RISOLUZIONE N. 197/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Istanza. Disciplina delle forme pensionistiche complementari ai

Articolo 51 TUIR. Invariato. Comma. 1. Comma. 1

Comma. 1 Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione

Comma. 1 Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione

Circolare N. 104 del 14 Luglio 2017

Circolare N. 104 del 14 Luglio 2017 Trattamento fiscale dei rimborsi ai dipendenti per l'utilizzo promiscuo del proprio telefono cellulare Gentile cliente con la presente intendiamo informarla che con

Circolare N. 104 del 14 Luglio 2017 Trattamento fiscale dei rimborsi ai dipendenti per l'utilizzo promiscuo del proprio telefono cellulare Gentile cliente con la presente intendiamo informarla che con

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 4 05.01.2017 Il reddito dei lavoratori trasfertisti Categoria: Previdenza e lavoro Sottocategoria: Agevolazioni A cura di Marta Bregolato

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 4 05.01.2017 Il reddito dei lavoratori trasfertisti Categoria: Previdenza e lavoro Sottocategoria: Agevolazioni A cura di Marta Bregolato

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

RISOLUZIONE N.106 /E

RISOLUZIONE N.106 /E Direzione Centrale Normativa Roma, 11 dicembre 2012 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212 Società Sportiva Dilettantistica. Aliquota delle addizionali, comunali

RISOLUZIONE N.106 /E Direzione Centrale Normativa Roma, 11 dicembre 2012 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212 Società Sportiva Dilettantistica. Aliquota delle addizionali, comunali

RISOLUZIONE N. 199/E. Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002

RISOLUZIONE N. 199/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Fondo pensione per il personale ZZ Istanza Decreto legislativo

RISOLUZIONE N. 199/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Fondo pensione per il personale ZZ Istanza Decreto legislativo

Le novità del modello 770 semplificato (4)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Le novità del modello 770 semplificato (4) 9 Febbraio 2006 La comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi.

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Le novità del modello 770 semplificato (4) 9 Febbraio 2006 La comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi.

U-GOV - RU Ciclo Missioni Versione Manuale operativo

U-GOV - RU Ciclo Missioni Versione 0.1 - Manuale operativo versione data Modifiche principali Stato Autore/i 0.1 04.01.2010 Stesura iniziale Bozza M.Bernardini U-GOV - Ciclo Missioni 1/7 Indice 1. Ciclo

U-GOV - RU Ciclo Missioni Versione 0.1 - Manuale operativo versione data Modifiche principali Stato Autore/i 0.1 04.01.2010 Stesura iniziale Bozza M.Bernardini U-GOV - Ciclo Missioni 1/7 Indice 1. Ciclo

Circolare n. 163 del 22 Novembre 2018

Circolare n. 163 del 22 Novembre 2018 Spese di trasporto in occasione di trasferte e contributi degli enti bilaterali: i chiarimenti delle Entrate Gentile cliente, con la presente desideriamo informarla

Circolare n. 163 del 22 Novembre 2018 Spese di trasporto in occasione di trasferte e contributi degli enti bilaterali: i chiarimenti delle Entrate Gentile cliente, con la presente desideriamo informarla

Il trattamento fiscale dei buoni pasto - seconda parte

Il trattamento fiscale dei buoni pasto - seconda parte di Antonio Gigliotti Pubblicato il 8 luglio 2010 prosegue l analisi delle novità interpretative sui buoni pasto: vengono equiparati ai compensi in

Il trattamento fiscale dei buoni pasto - seconda parte di Antonio Gigliotti Pubblicato il 8 luglio 2010 prosegue l analisi delle novità interpretative sui buoni pasto: vengono equiparati ai compensi in

Le indennità di trasferta

Le indennità di trasferta di Francesco Buetto Pubblicato il 7 febbraio 2008 L art. 51, comma 5, del T.U.n.917/86 prevede che le indennità percepite per le trasferte o le missioni fuori del territorio comunale

Le indennità di trasferta di Francesco Buetto Pubblicato il 7 febbraio 2008 L art. 51, comma 5, del T.U.n.917/86 prevede che le indennità percepite per le trasferte o le missioni fuori del territorio comunale

I RIMBORSI SPESE DEGLI AMMINSITRATORI

I RIMBORSI SPESE DEGLI AMMINSITRATORI Settore: Commercialisti Circolari n. 04/18 5 marzo 2018 INDICE Introduzione Rimborso spese analitico Rimborso spese forfettario Rimborso spese misto Rimborso spese

I RIMBORSI SPESE DEGLI AMMINSITRATORI Settore: Commercialisti Circolari n. 04/18 5 marzo 2018 INDICE Introduzione Rimborso spese analitico Rimborso spese forfettario Rimborso spese misto Rimborso spese

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 134 OGGETTO: Trattamento fiscale applicabile al reddito prodotto da una ricercatrice dell

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 134 OGGETTO: Trattamento fiscale applicabile al reddito prodotto da una ricercatrice dell

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 318 03.12.2015 Auto dipendente: rimborso chilometrico Categoria: Auto Sottocategoria: Imposte dirette L impresa può autorizzare il dipendente

Fiscal News La circolare di aggiornamento professionale N. 318 03.12.2015 Auto dipendente: rimborso chilometrico Categoria: Auto Sottocategoria: Imposte dirette L impresa può autorizzare il dipendente

RISOLUZIONE N245/E. Direzione Centrale Normativa e Contenzioso. Roma,23 luglio 2002

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

Risoluzione n. 80/E. Roma, 8 marzo 2002. Oggetto: Trattamento di fine rapporto e previdenza complementare per i dipendenti pubblici

Risoluzione n. 80/E Direzione Centrale Normativa e Contenzioso Roma, 8 marzo 2002 Oggetto: Trattamento di fine rapporto e previdenza complementare per i dipendenti pubblici Con nota del 4 luglio 2001,

Risoluzione n. 80/E Direzione Centrale Normativa e Contenzioso Roma, 8 marzo 2002 Oggetto: Trattamento di fine rapporto e previdenza complementare per i dipendenti pubblici Con nota del 4 luglio 2001,

Art. 51 DPR n. 917/1986. (Determinazione del reddito di lavoro dipendente)

") Art. 51 DPR n. 917/1986 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo

Art. 51 DPR n. 917/1986 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo

CAPITOLO XI I RIMBORSI SPESE AGLI AMMINISTRATORI

CAPITOLO XI I RIMBORSI SPESE AGLI AMMINISTRATORI Con il presente capitolo si intendono analizzare i profili fiscali relativi ai rimborsi spese erogati agli amministratori di società. 1 PREMESSA La disciplina

CAPITOLO XI I RIMBORSI SPESE AGLI AMMINISTRATORI Con il presente capitolo si intendono analizzare i profili fiscali relativi ai rimborsi spese erogati agli amministratori di società. 1 PREMESSA La disciplina

Con l interpello specificato in oggetto, concernente l interpretazione dell art. 51 del DPR n. 917 del 1986, è stato esposto il seguente QUESITO

RISOLUZIONE N. 118 /E Roma, 30 ottobre 2006 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello. Federazione Alfa. Art. 51, comma 2, lett. c), del Tuir. Trattamento fiscale dei buoni

RISOLUZIONE N. 118 /E Roma, 30 ottobre 2006 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello. Federazione Alfa. Art. 51, comma 2, lett. c), del Tuir. Trattamento fiscale dei buoni

Risposta n. 22 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 22 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 22 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

RISOLUZIONE N.43/E. Roma,16 marzo 2004

RISOLUZIONE N.43/E Direzione Centrale Normativa e Contenzioso Roma,16 marzo 2004 Oggetto: Contratto collettivo nazionale di lavoro degli Autoferrotranvieri. Ipotesi di accordo firmato in data 20 dicembre

RISOLUZIONE N.43/E Direzione Centrale Normativa e Contenzioso Roma,16 marzo 2004 Oggetto: Contratto collettivo nazionale di lavoro degli Autoferrotranvieri. Ipotesi di accordo firmato in data 20 dicembre

La gestione delle Trasferte

La gestione delle Trasferte Gentile Cliente, con il termine trasferta si intende il mutamento temporaneo del luogo in cui il lavoratore deve rendere la propria prestazione, accompagnato dalla certezza

La gestione delle Trasferte Gentile Cliente, con il termine trasferta si intende il mutamento temporaneo del luogo in cui il lavoratore deve rendere la propria prestazione, accompagnato dalla certezza

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi di lavoro dipendente ARTICOLI DEL TUIR Artt. 49-52 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu

Diritto Tributario Redditi di lavoro dipendente ARTICOLI DEL TUIR Artt. 49-52 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu

Art. 51 (Determinazione del reddito di lavoro dipendente)

") Art. 51 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche

Art. 51 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche

Tassazione del reddito di lavoro dipendente - 3 incontro

Tassazione del reddito di lavoro dipendente - 3 incontro Il regime fiscale delle trasferte ed i rimborsi spesa Francesca Affini 15 maggio 2019 le trasferte le indennità e maggiorazioni le spese vitto le

Tassazione del reddito di lavoro dipendente - 3 incontro Il regime fiscale delle trasferte ed i rimborsi spesa Francesca Affini 15 maggio 2019 le trasferte le indennità e maggiorazioni le spese vitto le

RISOLUZIONE N. 144 /E

RISOLUZIONE N. 144 /E Direzione Centrale Normativa Roma, 22 novembre 2017 OGGETTO: Interpello art. 11, c. 1, lettera a), legge 27 luglio 2000, n. 212). Documentazione probatoria idonea a dimostrare la

RISOLUZIONE N. 144 /E Direzione Centrale Normativa Roma, 22 novembre 2017 OGGETTO: Interpello art. 11, c. 1, lettera a), legge 27 luglio 2000, n. 212). Documentazione probatoria idonea a dimostrare la

Sono esenti da IRPEF i rimborsi agli amministratori degli enti locali

Sono esenti da IRPEF i rimborsi agli amministratori degli enti locali di Federico Gavioli Pubblicato il 12 dicembre 2009 facciamo chiarezza su una questione molto frequente negli enti locali: i rimborsi

Sono esenti da IRPEF i rimborsi agli amministratori degli enti locali di Federico Gavioli Pubblicato il 12 dicembre 2009 facciamo chiarezza su una questione molto frequente negli enti locali: i rimborsi

ISTRUZIONI PER LA COMPILAZIONE UNICO 2002 Redditi degli sportivi dilettanti

ISTRUZIONI PER LA COMPILAZIONE UNICO 00 Redditi degli sportivi dilettanti Nel modello unico 00 relativo ai redditi 00 i compensi erogati agli sportivi dilettanti, di cui all art.5 della Legge 33/99, sostituita

ISTRUZIONI PER LA COMPILAZIONE UNICO 00 Redditi degli sportivi dilettanti Nel modello unico 00 relativo ai redditi 00 i compensi erogati agli sportivi dilettanti, di cui all art.5 della Legge 33/99, sostituita

Risposta n. 24 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 24 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 24 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Testo Unico del 22/12/1986 n. 917

Testo Unico del 22/12/1986 n. 917 Art. 51 Determinazione del reddito di lavoro dipendente 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti

Testo Unico del 22/12/1986 n. 917 Art. 51 Determinazione del reddito di lavoro dipendente 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti

Approvazione del testo unico delle imposte sui redditi.

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 30 12 2016 Capo IV REDDITI DI LAVORO DIPENDENTE Art. 51 (Determinazione

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 30 12 2016 Capo IV REDDITI DI LAVORO DIPENDENTE Art. 51 (Determinazione

RISOLUZIONE N. 212/E. Roma,2 luglio 2002

RISOLUZIONE N. 212/E Roma,2 luglio 2002 rezione Centrale Normativa e Contenzioso i OGGETTO: Interpello. Articolo 11 della legge 27 luglio 2000, n.212. Società Cooperativa WX Istanza Trattamento tributario

RISOLUZIONE N. 212/E Roma,2 luglio 2002 rezione Centrale Normativa e Contenzioso i OGGETTO: Interpello. Articolo 11 della legge 27 luglio 2000, n.212. Società Cooperativa WX Istanza Trattamento tributario

CORSO DI FORMAZIONE PER L ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TORINO. Modelli CUD 2011, Trasferte e Distacco 23/02/2011

CORSO DI FORMAZIONE PER L ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TORINO Modelli CUD 2011, Trasferte e Distacco 23/02/2011 A cura di: OPEN Dot Com - Servizio Paghe On-Line Relatore:

CORSO DI FORMAZIONE PER L ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TORINO Modelli CUD 2011, Trasferte e Distacco 23/02/2011 A cura di: OPEN Dot Com - Servizio Paghe On-Line Relatore:

Le collaborazioni in ambito sportivo

Le collaborazioni in ambito sportivo Il trattamento tributario delle somme corrisposte agli sportivi dilettanti Dott. Fabio Romei, Dottore Commercialista Vice Presidente Commissione Società ed Associazioni

Le collaborazioni in ambito sportivo Il trattamento tributario delle somme corrisposte agli sportivi dilettanti Dott. Fabio Romei, Dottore Commercialista Vice Presidente Commissione Società ed Associazioni

Divisione Contribuenti. Direzione Centrale Piccole e medie imprese Risposta n. 332

Divisione Contribuenti Direzione Centrale Piccole e medie imprese Risposta n. 332 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 e articolo 1, commi da 999 a 1006, della

Divisione Contribuenti Direzione Centrale Piccole e medie imprese Risposta n. 332 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 e articolo 1, commi da 999 a 1006, della

DPR 22 dicembre 1986, n. 917 (Approvazione del testo unico delle imposte sui redditi). Art. 48

. Art. 48") DLgs n. 314 2 settembre 1997, n. 314 (Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

DLgs n. 314 2 settembre 1997, n. 314 (Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

Prot. 642/17 S.N. Roma, 11 luglio 2017

Segreteria Nazionale Via Farini, 62-00185 Roma Tel. +39 06 48903773-48903734 Fax: +39 06 62276535 coisp@coisp.it www.coisp.it COISP COORDINAMENTO PER L INDIPENDENZA SINDACALE DELLE FORZE DI POLIZIA Prot.

Segreteria Nazionale Via Farini, 62-00185 Roma Tel. +39 06 48903773-48903734 Fax: +39 06 62276535 coisp@coisp.it www.coisp.it COISP COORDINAMENTO PER L INDIPENDENZA SINDACALE DELLE FORZE DI POLIZIA Prot.

STUDIO BELCASTRO. Dott. Claudio Belcastro. web

Dott. Claudio Belcastro Dott. Emanuela Candido Rag. Maria Teresa Cimarosa Dott. Franco Chiudino Rag. Sandra Macrì Rag. Caterina Piccolo Dott. Sergio Policheni Rag. Santina Sansotta Dott. Francesco Strangio

Dott. Claudio Belcastro Dott. Emanuela Candido Rag. Maria Teresa Cimarosa Dott. Franco Chiudino Rag. Sandra Macrì Rag. Caterina Piccolo Dott. Sergio Policheni Rag. Santina Sansotta Dott. Francesco Strangio

ASPETTI FISCALI. Luca Asvisio - Marco Gabotto. 21 aprile 2016

ASPETTI FISCALI Luca Asvisio - Marco Gabotto 21 aprile 2016 art. 108 comma 2 T.U.I.R. art. 109 comma 5 T.U.I.R. D.M. 19.11.08 Art. 9 D.lgs. n.147/2015 Circolare Agenzia Entrate 34/2009 Risoluzioni Agenzia

ASPETTI FISCALI Luca Asvisio - Marco Gabotto 21 aprile 2016 art. 108 comma 2 T.U.I.R. art. 109 comma 5 T.U.I.R. D.M. 19.11.08 Art. 9 D.lgs. n.147/2015 Circolare Agenzia Entrate 34/2009 Risoluzioni Agenzia

CIRCOLARE N. 4. Premessa

CIRCOLARE N. 4 Trattamento fiscale dei rimborsi per spese e trasferte applicabile ai redditi derivanti da rapporti di collaborazioni coordinate e continuative Premessa La seguente circolare ha l obiettivo

CIRCOLARE N. 4 Trattamento fiscale dei rimborsi per spese e trasferte applicabile ai redditi derivanti da rapporti di collaborazioni coordinate e continuative Premessa La seguente circolare ha l obiettivo

OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Previdenza complementare articolo 14 del decreto legislativo n.

RISOLUZIONE N.421/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Previdenza complementare articolo 14 del

RISOLUZIONE N.421/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Previdenza complementare articolo 14 del

OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Previdenza complementare articolo 14 del decreto legislativo n.

RISOLUZIONE N.421/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Previdenza complementare articolo 14 del

RISOLUZIONE N.421/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Previdenza complementare articolo 14 del

casistiche per la deducibilità del costo e la detraibilità dell'iva

dott. Sergio Sandàli dott. Mario Iadanza dott. Marzio Battistella dott. Enrico Marchetti dott. Nicola Massalin dott. Luca Tassetto dott. Lorenzo Cignola d.ssa Lucia Bertagnolli dott. Dario Carretta dott.

dott. Sergio Sandàli dott. Mario Iadanza dott. Marzio Battistella dott. Enrico Marchetti dott. Nicola Massalin dott. Luca Tassetto dott. Lorenzo Cignola d.ssa Lucia Bertagnolli dott. Dario Carretta dott.

A cura di Giovanni Petruzzellis Disciplina fiscale dei rimborsi spese: limiti e oneri documentali. Tavola sinottica

A cura di Giovanni Petruzzellis Disciplina fiscale dei rimborsi spese: limiti e oneri documentali Categoria: Contribuenti Sottocategoria: Varie Tavola sinottica Sintesi Rientra nell ambito dell ordinaria

A cura di Giovanni Petruzzellis Disciplina fiscale dei rimborsi spese: limiti e oneri documentali Categoria: Contribuenti Sottocategoria: Varie Tavola sinottica Sintesi Rientra nell ambito dell ordinaria

Premi produttività : le modifiche dal 2017

Premi produttività : le modifiche dal 2017 E stata resa nota la bozza della Legge di bilancio 2017 ( vedi nella sezione enti/istituzioni di questo sito per la versione integrale dell anticipazione) che

Premi produttività : le modifiche dal 2017 E stata resa nota la bozza della Legge di bilancio 2017 ( vedi nella sezione enti/istituzioni di questo sito per la versione integrale dell anticipazione) che

RISOLUZIONE N.128/E. OGGETTO: Interpello art. 11, legge 27 luglio 2000, n.212. Con l'interpello specificato in oggetto è stato esposto il seguente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 18 / 10 /2017 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n.212 Somme erogate dall Università derivanti da finanziamenti europei nell ambito

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 18 / 10 /2017 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n.212 Somme erogate dall Università derivanti da finanziamenti europei nell ambito

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 113 22.03.2017 Compensi per attività sportive dilettantistiche: come inserirli in dichiarazione La compilazione del 730/2017 e del modello Redditi

Fiscal News La circolare di aggiornamento professionale N. 113 22.03.2017 Compensi per attività sportive dilettantistiche: come inserirli in dichiarazione La compilazione del 730/2017 e del modello Redditi

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

in IVA, LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...)

") Novità del fisco del 25 novembre 2008: finanziaria 2009: le novità nei collegati; registrazione telematica per le locazioni esenti da Iva; redditi di lavoro dipendente: trattamento fiscale di fringe benefits

Novità del fisco del 25 novembre 2008: finanziaria 2009: le novità nei collegati; registrazione telematica per le locazioni esenti da Iva; redditi di lavoro dipendente: trattamento fiscale di fringe benefits

RISOLUZIONE N. 2/E. Roma, 5 gennaio Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

RIUNIONE DEL CONSIGLIO CAMERALE DEL 25/02/2013 DELIBERAZIONE DI CONSIGLIO N. 3 -

RIUNIONE DEL CONSIGLIO CAMERALE DEL 25/02/2013 DELIBERAZIONE DI CONSIGLIO N. 3 - OGGETTO: Adeguamento compensi degli Organi collegiali delle Camere di Commercio a seguito della Circolare del MEF del 1

RIUNIONE DEL CONSIGLIO CAMERALE DEL 25/02/2013 DELIBERAZIONE DI CONSIGLIO N. 3 - OGGETTO: Adeguamento compensi degli Organi collegiali delle Camere di Commercio a seguito della Circolare del MEF del 1

Trasferte e rimborsi spese

Trasferte e rimborsi spese di Commercialista telematico Pubblicato il 21 dicembre 2010 Nell ambito dell attività di impresa capita di sovente che i dipendenti, l amministratore(1) e/o i collaboratori dell

Trasferte e rimborsi spese di Commercialista telematico Pubblicato il 21 dicembre 2010 Nell ambito dell attività di impresa capita di sovente che i dipendenti, l amministratore(1) e/o i collaboratori dell

- AGLI ENTI PUBBLICI E PRIVATI CHE ESPLICANO - A TUTTE LE SOCIETA' CHE INTRATTENGONO RAP- PORTI ECONOMICI CON SPORTIVI PROFESSIONISTI

SERVIZIO CONTRIBUTI - A TUTTE LE IMPRESE DELLO SPETTACOLO E VIGILANZA - AGLI ENTI PUBBLICI E PRIVATI CHE ESPLICANO ATTIVITA' NEL CAMPO DELLO SPETTACOLO - A TUTTE LE SOCIETA' CHE INTRATTENGONO RAP- PORTI

SERVIZIO CONTRIBUTI - A TUTTE LE IMPRESE DELLO SPETTACOLO E VIGILANZA - AGLI ENTI PUBBLICI E PRIVATI CHE ESPLICANO ATTIVITA' NEL CAMPO DELLO SPETTACOLO - A TUTTE LE SOCIETA' CHE INTRATTENGONO RAP- PORTI

RISOLUZIONE N. 324/E

RISOLUZIONE N. 324/E Roma,09 novembre 2007 Direzione Centrale Normativa e Contenzioso Prot. n. 954-159619/2007 OGGETTO: CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA Interpretazione dell art.

RISOLUZIONE N. 324/E Roma,09 novembre 2007 Direzione Centrale Normativa e Contenzioso Prot. n. 954-159619/2007 OGGETTO: CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA Interpretazione dell art.

Articolo 48. Determinazione del reddito di lavoro dipendente.

Pagina 1 di 5 293/A. REDDITI DELLE PERSONE FISICHE E DELLE PERSONE GIURIDICHE (Imposte sui) G) Testo unico delle imposte sui redditi D.P.R. 22/12/1986, n. 917 Approvazione del testo unico delle imposte

Pagina 1 di 5 293/A. REDDITI DELLE PERSONE FISICHE E DELLE PERSONE GIURIDICHE (Imposte sui) G) Testo unico delle imposte sui redditi D.P.R. 22/12/1986, n. 917 Approvazione del testo unico delle imposte

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA COMPENSI AGLI SPORTIVI DILETTANTI

COMPENSI AGLI SPORTIVI DILETTANTI Il trattamento fiscale degli emolumenti erogati nel settore dello sport dilettantistico è disciplinato dall art. 25 della Legge 13 maggio 1999, n. 133 successivamente

COMPENSI AGLI SPORTIVI DILETTANTI Il trattamento fiscale degli emolumenti erogati nel settore dello sport dilettantistico è disciplinato dall art. 25 della Legge 13 maggio 1999, n. 133 successivamente

Risoluzione del 16/03/2004 n Agenzia delle Entrate - Direzione Centrale Normativa e

Risoluzione del 16/03/2004 n. 43 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Contratto collettivo nazionale di lavoro degli Autoferrotranvieri. Ipotesi di accordo firmato in data

Risoluzione del 16/03/2004 n. 43 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Contratto collettivo nazionale di lavoro degli Autoferrotranvieri. Ipotesi di accordo firmato in data

STUDIO UCKMAR ASSOCIAZIONE PROFESSIONALE ANTONIO UCKMAR 1895-1959

STUDIO UCKMAR ASSOCIAZIONE PROFESSIONALE ANTONIO UCKMAR 1895-1959 Egr. sig. Sergio Macchi Via Novelli, 19 21100 VARESE Egregio sig. Macchi, Fondo pensioni B.C.I / Consulenza con riferimento al quesito

STUDIO UCKMAR ASSOCIAZIONE PROFESSIONALE ANTONIO UCKMAR 1895-1959 Egr. sig. Sergio Macchi Via Novelli, 19 21100 VARESE Egregio sig. Macchi, Fondo pensioni B.C.I / Consulenza con riferimento al quesito

Quesiti SOMMARIO QUESITI LUGLIO 2016 1

Quesiti SOMMARIO Licenziamento tutela crescente e conciliazione... 2 Pignoramento successivo alla cessione del quinto... 2 Rimborsi e trasferte per gli amministratori di società... 3 Indennità trasferta

Quesiti SOMMARIO Licenziamento tutela crescente e conciliazione... 2 Pignoramento successivo alla cessione del quinto... 2 Rimborsi e trasferte per gli amministratori di società... 3 Indennità trasferta

DOCUMENTO SUL REGIME FISCALE. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") ASSOCIAZIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - Fondo Pensione Iscrizione Albo F.P. N. 1155 Viale Castello della Magliana, 25-00148 ROMA - Tel. 06/6569.2948 - Fax 06/6569.2956 Codice Fiscale 80031310586

ASSOCIAZIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - Fondo Pensione Iscrizione Albo F.P. N. 1155 Viale Castello della Magliana, 25-00148 ROMA - Tel. 06/6569.2948 - Fax 06/6569.2956 Codice Fiscale 80031310586

Oggetto: Interpello /2002 ART. 11, legge , n. 212.

RISOLUZIONE N. 140/E Direzione Centrale Normativa e Contenzioso Roma, 9 maggio 2002 Oggetto: Interpello 954-138/2002 ART. 11, legge 27-7-2000, n. 212. Con l istanza di interpello, inoltrata ai sensi dell

RISOLUZIONE N. 140/E Direzione Centrale Normativa e Contenzioso Roma, 9 maggio 2002 Oggetto: Interpello 954-138/2002 ART. 11, legge 27-7-2000, n. 212. Con l istanza di interpello, inoltrata ai sensi dell

STUDIO ZITO CIRCOLARE N. 3/2017

STUDIO ZITO CIRCOLARE N. 3/2017 LA NOVITA : L art. 7 -quinquies del DL. 193/2016 ha introdotto una norma di interpretazione autentica in materia di determinazione del reddito dei lavoratori dipendenti

STUDIO ZITO CIRCOLARE N. 3/2017 LA NOVITA : L art. 7 -quinquies del DL. 193/2016 ha introdotto una norma di interpretazione autentica in materia di determinazione del reddito dei lavoratori dipendenti

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone fisiche, lavoratori autonomi ed enti non commerciali Risposta n. 82 OGGETTO: Assegni per lo svolgimento della leva civica volontaria regionale. Redditi

Divisione Contribuenti Direzione Centrale Persone fisiche, lavoratori autonomi ed enti non commerciali Risposta n. 82 OGGETTO: Assegni per lo svolgimento della leva civica volontaria regionale. Redditi

RISOLUZIONE N. 7 /E. Con la consulenza giuridica specificata in oggetto, concernente

RISOLUZIONE N. 7 /E Direzione Centrale Normativa Roma, 16/01/2018 OGGETTO: Interpello Articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212- Comunicazione dei dati per la dichiarazione dei redditi

RISOLUZIONE N. 7 /E Direzione Centrale Normativa Roma, 16/01/2018 OGGETTO: Interpello Articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212- Comunicazione dei dati per la dichiarazione dei redditi

COORDINAMENTO PROVINCIALE BOLOGNA Via Del gomito, BOLOGNA Tel/Fax 051/

UIL P.A. POLIZIA PENITENZIARIA Prot. n. 010/2014 del 18/10/2014 COORDINAMENTO PROVINCIALE BOLOGNA Via Del gomito, 2 40127 BOLOGNA Tel/Fax 051/323330 e-mail: emiliaromagna@polpenuil.it Oggetto: Recupero

UIL P.A. POLIZIA PENITENZIARIA Prot. n. 010/2014 del 18/10/2014 COORDINAMENTO PROVINCIALE BOLOGNA Via Del gomito, 2 40127 BOLOGNA Tel/Fax 051/323330 e-mail: emiliaromagna@polpenuil.it Oggetto: Recupero

RISOLUZIONE N.95/E. OGGETTO: Istanza di interpello - JZ S.p.a- Articolo 48, comma 7 del TUIR.

RISOLUZIONE N.95/E Direzione Centrale Normativa e Contenzioso Roma,23 aprile 2003 OGGETTO: Istanza di interpello - JZ S.p.a- Articolo 48, comma 7 del TUIR. Con istanza di interpello del 12 dicembre 2002,

RISOLUZIONE N.95/E Direzione Centrale Normativa e Contenzioso Roma,23 aprile 2003 OGGETTO: Istanza di interpello - JZ S.p.a- Articolo 48, comma 7 del TUIR. Con istanza di interpello del 12 dicembre 2002,

RISOLUZIONE N. 202/E

RISOLUZIONE N. 202/E Roma, 29 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - Art. 30 DPR n.600 del 1973 e art. 48 del TUIR Cessione a propri dipendenti di generi

RISOLUZIONE N. 202/E Roma, 29 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - Art. 30 DPR n.600 del 1973 e art. 48 del TUIR Cessione a propri dipendenti di generi

Trasferta del dipendente: deducibilità spese

Periodico informativo n. 13/2019 Gentile Cliente, con la stesura del presente documento intendiamo informarla circa la disciplina vigente riguardo la deducibilità in capo al datore di lavoro delle spese

Periodico informativo n. 13/2019 Gentile Cliente, con la stesura del presente documento intendiamo informarla circa la disciplina vigente riguardo la deducibilità in capo al datore di lavoro delle spese

AGLI ENTI PUBBLICI E PRIVATI CHE ESPLICANO A TUTTE LE SOCIETA' CHE INTRATTENGONO RAP- PORTI ECONOMICI CON SPORTIVI PROFESSIONISTI

SERVIZIO CONTRIBUTI A TUTTE LE IMPRESE DELLO SPETTACOLO E VIGILANZA AGLI ENTI PUBBLICI E PRIVATI CHE ESPLICANO ATTIVITA' NEL CAMPO DELLO SPETTACOLO A TUTTE LE SOCIETA' CHE INTRATTENGONO RAP- PORTI ECONOMICI

SERVIZIO CONTRIBUTI A TUTTE LE IMPRESE DELLO SPETTACOLO E VIGILANZA AGLI ENTI PUBBLICI E PRIVATI CHE ESPLICANO ATTIVITA' NEL CAMPO DELLO SPETTACOLO A TUTTE LE SOCIETA' CHE INTRATTENGONO RAP- PORTI ECONOMICI

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 246 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Pensionato

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 246 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212 Pensionato