REGIMI IVA PARTICOLARI

|

|

|

- Samuele Negri

- 7 anni fa

- Visualizzazioni

Transcript

1 REGIMI IVA PARTICOLARI Dott. Francesco Passarini 07/06/201 5

2 CORSO BASE 07/06/201 5

3 Regime del margine Con gli articoli da 36 a 40 del decreto legge n. 41 del 23 febbraio 1995, il legislatore nazionale ha introdotto quanto stabilito dalla direttiva comunitaria del 14 febbraio 1994 n. 94/5/CE1, che prevede uno speciale regime per il commercio di beni mobili usati, di oggetti d arte, d antiquariato e da collezione. Tale regime, denominato del margine è stato introdotto al fine di non reiterare l imposizione dell IVA su beni che, avendo già scontato l imposta in quanto acquistati da consumatori finali, rientrano, per un qualunque motivo, nel circuito commerciale. L applicazione del regime del margine, peraltro, prevede la presenza di specifici requisiti di tipo soggettivo, oggettivo e territoriale. Inoltre, per quello che riguarda l applicazione del regime in esame, vi sono tre modalità di calcolo, differenziate a seconda della tipologia di bene e/o del soggetto che commercializza il bene medesimo.

4 Regime del margine Il regime del margine si differenzia quindi in: - regime analitico (o ordinario); - regime forfettario; - regime globale. Dal punto di vista soggettivo, sono interessati all applicazione del regime del margine i soggetti che esercitano come professione abituale il commercio al dettaglio, all ingrosso o in forma ambulante di beni mobili usati, nonché di oggetti d arte, d antiquariato o da collezione per il quali non hanno subito, al momento dell acquisto, la rivalsa dell imposta. Per quello che riguarda l aspetto oggettivo i beni che rientrano nel regime del margine sono: - beni mobili usati, suscettibili di reimpiego nello stato originario o previa riparazione; - oggetti d arte, d antiquariato e da collezione indicati nella tabella allegata al D.L 41/1995. In relazione al requisito territoriale, i beni devono essere stati acquistati: - nel territorio dello Stato; - nel territorio di uno Stato membro dell Unione Europea.

5 Regime del margine Sono previsti 3 metodi quali: Metodo Ordinario (o analitico), Metodo Globale, Metodo Forfetario E possibile adottare più metodi contemporaneamente Il metodo ordinario prevede il calcolo del margine sul singolo bene Il metodo globale prevede il calcolo del margine sul periodo (mese o trimestre) Il metodo forfetario precede il calcolo del margine in modalità percentuale sul venduto

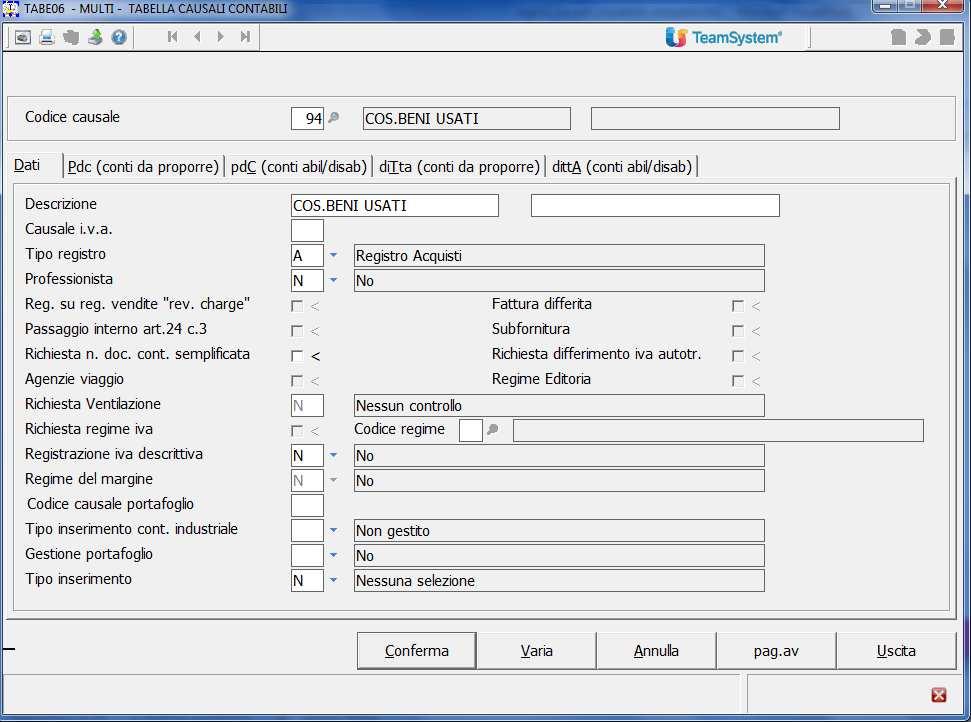

6 Regime del margine Impostazione causali semplificate in TABE06 da collegare alla TABE02A personalizzazione dati procedura Una causale per ricavi beni usati Con tipo registro V vendite e nessuna causale IVA Una causale per costi beni usati Con tipo registro A acquisti e nessuna causale IVA

7

8

9 Regime del margine Le causali di costo e di ricavo dovranno essere poi valorizzate in TABE02A. Queste causali saranno utilizzate solo dal programma per i suoi automatismi, mai dall utente.

10 Regime del margine Analitico Il metodo analitico, disciplinato dall art. 36 c. 1 del D.L. 23/02/1995 n. 41, è quello per così dire, normale, ovvero quello che si applica in generale al commercio di tutti i tipi di beni usati, ad esclusione dei casi espressamente riservati dalla legge agli altri regimi. La base imponibile per il calcolo dell iva è determinata in base al margine, ovvero dalla differenza tra il prezzo di vendita e quello di acquisto, aumentato delle spese di riparazione e di quelle accessorie. Dal margine lordo, utilizzando la normale procedura di scorporo, si determinano l imponibile e l iva da versare. Se il margine risulta negativo, non è dovuta alcuna imposta e, in sede di liquidazione periodica, il margine sarà considerato pari a zero.

11 Regime del margine Analitico Nella fattispecie il margine è determinato su ogni singolo bene; di conseguenza non è possibile compensare margini negativi di determinate operazioni con margini positivi di altre operazioni, né tantomeno riportare eventuali eccedenze nell esercizio successivo. Le spese riferibili all'acquisto, nonché quelle accessorie e di riparazione, devono essere computate al lordo dell'iva, anche qualora il fornitore emetta fattura con separato addebito del tributo, in quanto l'iva è naturalmente indetraibile. Si precisa che per spese accessorie e di riparazione si intendono i costi sostenuti dal rivenditore che abbiano una specifica inerenza o alla fase di acquisizione del bene o a quella successiva di riattazione dello stesso (ad esempio gli oneri tributari, le spese di intermediazione relative all acquisto, le spese peritali, quelle notarili, di trasporto ecc.).

12 Regime del margine Analitico Sono escluse dal calcolo le spese accessorie connesse alla fase di vendita del bene, le spese generali sostenute per l esercizio dell attività, nonché le prestazioni accessorie e le riparazioni eseguite dal rivenditore utilizzando la propria struttura d impresa (salvo l ipotesi di esercizio di attività separata di cui all articolo 36 del DPR 633/72). Le fatture emesse in relazione alle vendite effettuate in questo regime, non possono esporre l iva e l imponibile separatamente, ma solo l ammontare complessivo del corrispettivo, con espressa indicazione che si tratta di operazione soggetta al regime del margine ex articolo 36 D.L. 41/95. Naturalmente il documento non costituisce titolo per la rivalsa dell'iva nè consente la detrazione della stessa da parte dell'acquirente. Si precisa in oltre che per i contribuenti soggetti a tale regime restano invariati tutti gli adempimenti relativi all emissione di scontrino, ricevuta fiscale e documenti di trasporto.

13 Regime del margine Analitico I soggetti che esercitano abitualmente il commercio di beni usati devono annotare in un apposito registro di carico e scarico (debitamente vidimato) e per ciascun bene, la data e il prezzo di acquisto (al lordo dell imposta), le singole spese accessorie e di riparazione, la data e il corrispettivo della cessione (al lordo dell imposta), nonché il margine conseguito. I termini per effettuare le annotazioni sono i seguenti: - gli acquisti devono essere registrati, con riferimento alla relativa data, entro 15 giorni e comunque non oltre la data di annotazione della rivendita; - i corrispettivi relativi alle cessioni, devono essere registrati entro il primo giorno successivo non festivo (art. 38 c. 2 D.L. 41/95).

14 Regime del margine Analitico I soggetti che occasionalmente effettuano operazioni rientranti nel regime del margine non hanno l'obbligo di istituire il registro indicato e devono riportare il margine positivo nel registro delle fatture emesse o in quello dei corrispettivi. I soggetti che rientrano nel regime in esame possono optare per l'applicazione dell'iva nei modi ordinari per una o più operazioni; tale opzione va esercitata a posteriori nella dichiarazione iva annuale. In caso di esercizio di tale opzione l'imposta afferente gli acquisti e spese accessorie diverrà detraibile al momento della rivendita del bene stesso; rivendita che deve essere sempre accompagnata dalla emissione della fattura.

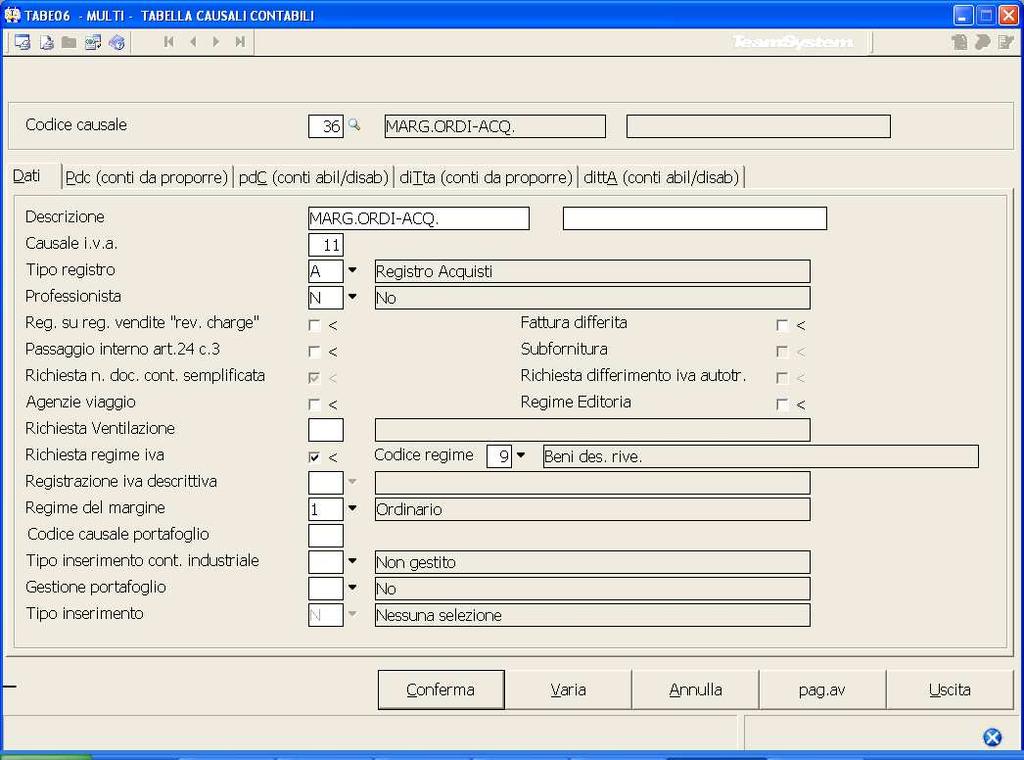

15 Regime del margine Metodo Ordinario (o analitico) L imposta viene calcolata sul margine per singolo bene Impostazione causali contabili TABE06 Una causale di tipo acquisto collegata alla causale fissa 11 (acquisto) con parametro regime del margine=1 Una causale di tipo vendita collegata alla causale fissa 1 (vendita) con parametro regime del margine=1 Una eventuale causale di tipo vendita collegata alla causale 1 (vendita) con parametro regime del margine=4 se si prevede di effettuare vendite di beni usati con il calcolo normale dell imposta IVA da IVA In quest ultimo caso verrà generato sia il movimento di acquisto che di vendita del bene in stessa data

16 Regime del margine Metodo Ordinario (o analitico) Impostazione causali contabili TABE06 Se si intende registrare cessioni per corrispettivo è necessario caricare: Una causale di tipo corrispettivo collegata alla causale fissa 20 (corrispettivo) con parametro regime del margine=1 Una eventuale causale di tipo corrispettivo collegata alla causale fissa 20 (corrispettivo) con parametro regime del margine=4 se si prevede di effettuare vendite di beni usati con il calcolo normale dell imposta IVA da IVA In ogni caso, all atto della vendita in contabilità ordinaria, anziché essere richiesto il cliente, verrà richiesto il conto cassa

17

18

19 Regime del margine Eventuale causale di vendita per assoggettamento del bene ad IVA Normale

20 Regime del margine Eventuale causale di vendita per corrispettivi.

21 Regime del margine Eventuale causale di vendita per corrispettivi con Iva normale.

22 Regime del margine Impostazione in Anaditte. 1 ORDINARIO 2 GLOBALE 3 FORFETTARIO 4 COMPLETO Nel forfettario e nel completo richiede la Percentuale S Registri del margine con numerazioni autonoma. N stessa numerazione

23 Necessariamente creare il bene in archivio attraverso il tasto F3.

24 Regime del margine REGIME : 1 già proposto del margine, posso però chiedere assoggettamento ad iva normale (scelta 2) QUANTITA : dato non obbligatorio NUMERO INVENTARIO : dato non obbligatorio, eventuale riferimento al numero inventario se il bene fosse stato stampato.

Imponibile indicato in registrazione diverrà il costo di acquisto del bene.")

25 Regime del margine 1. ACQUISTO 2. SPESE ACCESSORIE (distinzione ai fine del registro) Imponibile indicato in registrazione diverrà il costo di acquisto del bene. L aliquota iva per la registrazione di beni usati è in tabella standard è il 336 per tutti gli acquisti con regime del margine.

26 Regime del margine Acquisto di due beni con la stessa Fattura : Inserire il primo bene come nell esempio visto sopra, una volta rilevato l importo ed il codice IVA, forzare la registrazione con il tasto F9, il programma evidenzierà il presente messaggio.

27 Regime del margine Fattura per spese accessorie : In fase di immissione bene non utilizzare il tasto F3 crea, ma bensì il tasto F2 ricerca, in modo che andiamo a richiamare il bene per il quale abbiamo sostenuto spese accessorie.

sulla")

28 Regime del margine Fattura per spese accessorie : In automatico il programma metterà il valore 2 (spese accessorie) sulla registrazione.

29 Regime del margine Fattura Vendita Bene : Per effettuare tutti gli automatismi il programma necessita di utilizzare il conto 58/05/107 RICAVI C/CESSIONI BENI USATI, consigliato da impostare nella TABE06

30 Regime del margine Fattura Vendita Bene : Il conto serve a individuare la parte di margine nel quale versare l iva e nella TABE02C è indicato questo conto come il conto di storno per il ricavo di beni usati.

31 Regime del margine Fattura Vendita Bene :

32 Regime del margine REGISTRI UNICO ART. 38, COMMA 2 DL. 41/95

33 Regime del margine PROSPETTO LIQUIDAZIONE PERIODICA I.V.A. MARGINE 1000 IMPONIBILE 833,3333 IMPOSTA 20% 166,6667

34 Regime del margine GESTIONE BENI GESBEN ARCHIVIO BENI UTILE PER CARICARE IL PREGRESSO VERIFICARE L ANNO AGGIORNAMENTO IN ANADITTE

35 Regime del margine GESTIONE BENI STABENI STAMPA CONTROLLO BENI USATI IMPOSTARE L ANNO DI STAMPA

36 Regime del margine GESTIONE BENI STABENI STAMPA CONTROLLO BENI USATI

37 Regime del margine GESTIONE BENI STABENI STAMPA CONTROLLO BENI USATI

38 Regime del margine Globale Il campo di applicazione del regime del margine globale risulta dal punto di vista soggettivo ed oggettivo ancora più ristretto rispetto al precedente regime. Infatti dal punto di vista soggettivo il regime del margine globale risulta attuabile esclusivamente dai soggetti che esercitano un attività di tipo commerciale ad esclusione degli ambulante. Dal punto di vista oggettivo il regime si applica ai seguenti beni: - veicoli usati; - monete ed altri oggetti da collezione; - confezioni di materie tessili; - prodotti di abbigliamento in genere, compresi quelli accessori; - beni, anche di generi diversi, acquistati per masse come compendio unitario e con prezzo indistinto; - qualsiasi altro bene, se di costo inferiore ad euro 516,46.

39 Regime del margine Globale Rimangono comunque esclusi dall applicazione di tale regime le cessione di beni prodotti editoriali di antiquariato(lettera b) e non (lettera bbis) e di francobolli da collezione pezzi di ricambio e componenti derivanti di mezzi di trasporto e apparecchiature elettromeccaniche (lettera b ter). La fatturazione per i soggetti che utilizzano il regime del margine, ai sensi dell art.38 comma 1 del n.41, non appare sostanzialmente diversa a seconda del regime adottato. Infatti, i soggetti che applicano tale regime speciale, non possono indicare l ammontare dell imposta separatamente dal corrispettivo.

40 Regime del margine Globale La fattura sarà dunque emessa con l evidenza di un unico corrispettivo al lordo sia dell imposta applicata, sia dei costi di hanno concorso alla determinazione del margine. L adozione di tale sistema assolve ad una duplice finalità giuridica-tributaria: - giuridica, eviterà di evidenziare il margine e quindi il profitto dell operazione svolta garantendone la riservatezza; - tributaria, eviterà, una erronea detrazione dell imposta pagata. La fattura dovrà indicare una dicitura del tipo operazione soggetta al regime del margine ex art. 36 e segg. Del DL 41/1995 convertito in legge n.85/1995 e successive modificazioni. L imposta risulta inclusa nel corrispettivo e assolta dal rivenditore. Il documento è esente da imposta di bollo così come previsto dall art. 6 tabella allegata al dpr 642/1972.

41 Regime del margine Globale Per la registrazione delle operazioni in regime del margine globale, si fa riferimento alla norma prevista al comma 4 dell art.38, con la tenuta di due distinti registri: Registro degli acquisti In tale registro devono essere annotati gli acquisti assoggettati a tale regime, con esatta indicazione della data, natura, quantità, qualità e costo dei beni. Così come previsto dalla CM 22/06/1995, N.177/E, par saranno possibili annotazioni comulative, per masse di beni merciologicamente omogenee. I tempi di annotazione delle operazioni, sono quelli stabiliti dall art. 24 del dpr 633/1972, e quindi entro 15 giorni dall acquisto e comunque entro la data di annotazione della rivendita del bene. Per l annotazione delle spese di riparazione ed accessorie è previsto, sempre nella medesima circolare, la possibilità che vengano annotate successivamente alla data di cessione dei relativi beni, comunque rispettando il termine previsto dei 15 giorni successivi decorrente dalla data della relativa fattura.

42 Regime del margine Globale Registro delle vendite In tale registro devono essere annotati le cessioni, con esatta indicazione della data, natura, qualità quantità e corrispettivi dei beni. Per l annotazione delle vendite è il primo giorno feriale successivo al giorno di effettuazione dell operazione. Nel silenzio normativo si ritiene che la liquazione dell imposta possa essere fatta direttamente su tali registri speciali, anche se a seguito di un chiarimento ministeriale sul punto il riporto delle risultanze di tali registri sul registri dei corrispettivi non appare obbligatorio, seppur consigliato per maggiore chiarezza della liquidazione delle imposte.

43 Regime del margine Globale Registro delle vendite Si ritiene necessario invece procedere alla liquidazione dell imposta rilevabile dai registri speciali procedendo all opportuna annotazione nei registri iva ordinari, qualora il soggetto compia anche operazioni con applicazione dell imposta nei modi ordinari. In tale ipotesi si dovrà procedere in prima luogo alla determinazione del margine globale ed allo scorporo della relativa imposta, per poi liquidare l imposta congiuntamente al regime ordinario. La liquidazione dell imposta, nel regime in questione, avviene per masse valutate nel periodo di liquidazione (mensile/trimestrale), cioè si terrà conto di tutte le vendite e di tutti gli acquisti effettuati nel periodo, indipendentemente che siano tra esse in correlazione diretta. Quindi non si deve considerare nel calcolo della liquidazione, solamente gli acquisti effettuati nel periodo di beni ceduti nel medesimo periodo, bensì tutti i beni acquistati e tutti i beni ceduti.

44 Regime del margine Globale Unica eccezione, a detto criterio generale, si verifica nel caso di vendite all esportazione o operazioni assimilate alle stesse (cessioni a soggetti residenti nello Stato del Vaticano, o nella Repubblica di San Marino, ovvero ambasciate, consolati, o altri organismi contemplati nell art. 72, DPR 633/72). In tale ipotesi la normativa dispone che il costo del bene esportato non concorra alla determinazione del margine globale e, qualora acquistato in un periodo precedente, si dovrà effettuare una rettifica in diminuzione degli acquisti, da eseguirsi nel periodo nel corso del quale è avvenuta l esportazione. In considerazione di ciò, nel caso di esportazioni, o operazioni ad esse assimilate, il margine sarà calcolato analiticamente, per le singole operazioni considerate, mentre si continuerà ad applicare il margine globale per tutte le altre operazioni.

45 Regime del margine Metodo Globale L imposta viene calcolata sul margine di periodo Impostazione causali contabili TABE06 Una causale di tipo acquisto collegata alla causale fissa 11 (acquisto) con parametro regime del margine=2 Una causale di tipo vendita collegata alla causale fissa 1 (vendita) con parametro regime del margine=2 Se si intende registrare le cessioni per corrispettivo è necessario impostare una causale di tipo corrispettivo collegata calla causale fissa 20 (corrispettivi) con parametro regime del margine=2

46 Regime del margine Metodo Globale Una causale di tipo acquisto collegata alla causale fissa 11 (acquisto) con parametro regime del margine=2

47 Regime del margine Metodo Globale Una causale di tipo vendita collegata alla causale fissa 1 (vendita) con parametro regime del margine=2

48 Regime del margine Metodo Globale IMPOSTARE NELLA CAUSALE VENDITA IL CONTO RICAVI PER CESSIONE BENI USATI

49 Regime del margine Metodo Globale CORRISPETTIVI Una causale di tipo vendita collegata alla causale fissa 20 (corrispettivi) con parametro regime del margine=2

50 Regime del margine Metodo Globale CON INSERIMENTO BENI L IVA CON METODO GLOBALE MA L INSERIMENTO BENE COME ANALITICO

51 Regime del margine Metodo Globale CON INSERIMENTO BENI L IVA CON METODO GLOBALE MA L INSERIMENTO BENE COME ANALITICO

52 Regime del margine Metodo Globale Prima Nota CAUSALE 34 (non abbiamo F3 crea bene)

53 Regime del margine Metodo Globale Prima Nota CAUSALE 41 (analitico)

54 Regime del margine Metodo Globale Prima Nota CAUSALE 35 Devo riscrivere la descrizione del bene

55 Regime del margine Metodo Globale Prima Nota CAUSALE 42 - Analitico

56 Regime del margine Metodo Globale Prima Nota CAUSALE 42 - Analitico

57 Regime del margine Metodo Globale REGIVA REGISTRI METODO ANALITICO

58 Regime del margine Metodo Globale REGIVA PROSPETTO LIQUIDAZIONE METODO ANALITICO MARGINE 6000 IMPONIBILE 5000 IMPOSTA 20% 1000

59 Regime del margine Metodo Globale PRIMA NOTA COMPENSAZIONE IVA DEL PERIODO MARGINE ORDINARIO MARGINE 1000,00 IMPONIBILE 833,33 IMPOSTA 166,67 MARINE GLOBALE MARGINE 6000 IMPONIBILE 5000 IMPOSTA 20% 1000 LIQUIDAZIONE ORDINARIA IVA VENDITE 200 IVA ACQUISTI 1000 CREDITO IVA 800 IVA DA VERSARE =(166, ) 366,67

60 Regime del margine Metodo Globale PRIMA NOTA COMPENSAZIONE IVA DEL PERIODO MARGINE ORDINARIO MARGINE 1000,00 IMPONIBILE 833,33 IMPOSTA 166,67 MARINE GLOBALE MARGINE IMPONIBILE CREDITO COSTO 1000 LIQUIDAZIONE ORDINARIA IVA VENDITE 200 IVA ACQUISTI 100 IVA DA VERSARE 100 IVA DA VERSARE =(166,67+100) 266,67

61 Regime del margine Metodo Globale PRIMA NOTA COMPENSAZIONE IVA DEL PERIODO MESE SUCCESSIVO ALLA GENERAZIONE DEL CREDITO DI COSTO MARINE GLOBALE MARGINE CREDITO COSTO 1000 MARGINE NETTO 9000 IMPONIBILE 7500 IMPOSTA 1500 IVA DA VERSARE 1500

62 Regime del margine globale Le esportazioni Metodo Globale Annotazione: La normativa prevede che le esportazioni di beni debbano rettificare i costi nel periodo in cui si sono verificate la vendite, in quanto si parte dal presupposto che gli stessi costi abbiano già inciso sull'abbattimento del margine nel periodo in cui si sono verificati gli acquisti Dato che al momento della vendita non si e' in grado di sapere l ammontare del costo dei beni oggetto della vendita stessa, impostando un codice IVA non imponibile, verrà richiesto l'importo del costo per eseguire la rettifica Quindi, solo qualora trattasi effettivamente di un'esportazione è necessario indicare detto importo, viceversa non indicare nulla

63 Regime del margine globale Le esportazioni CREAZIONE CAUSALI INTRA CON METODO GLOBALE

64 Regime del margine globale Le esportazioni CREAZIONE CAUSALI INTRA CON METODO GLOBALE

65 Regime del margine Globale Esempio esportazioni Vendite all'estero Esportazioni Ulteriori riferimenti normativi ESPORTAZIONE - il Dl del 23 febbraio 1995, n. 41, al comma 6 dell'articolo 36, prevede che in caso di cessione all'esportazione o di cessione a questa assimilata, il costo del bene esportato non concorre alla determinazione del margine globale e la rettifica in diminuzione degli acquisti deve essere eseguita con riferimento al periodo nel corso del quale l'esportazione è stata effettuata CESSIONE UE E' indifferente lo status dell'acquirente UE (privato o soggetto passivo) in quanto le cessioni intracomunitarie di beni usati con applicazione del regime speciale del margine non si considerano operazioni intracomunitarie, bensì operazioni interne da assoggettare ad imposta in Italia (c'è solo da fare il mod. INTRA ai fini statistici se l'acquirente è un soggetto passivo UE); va quindi emessa una normale fattura con il margine ex DL 41/95

si dovrà indicare tipo 4=vendita con rettifica di")

66 Regime del margine Globale Esempio esportazioni Quindi, nella fase di registrazione per vendita all'estero (esportazione) si dovrà indicare tipo 4=vendita con rettifica di costo

67 Regime del margine Globale Esempio esportazioni Sarà molto importante indicare il valore del costo da rettificare nel campo "imposta" Nell'esempio si era acquistato un DUCATO da e quindi nella fase di vendita per un importo di andiamo a rettificare il costo di riferimento Nel codice Aliquota si indi Art.36 se trattasi d indipendentemente se tr privato o soggetto passivo

68 Regime del margine Globale Esempio esportazioni Nel codice Aliquota si indicherà 336-DL.41/95 Art.36 se trattasi di cessione UE indipendentemente se trattasi di acquirente privato o soggetto passivo, mentre si indicherà un codice non imponibile se trattasi di cessione all'esportazione (Es: 325-N.I. Art.8, 1 a)

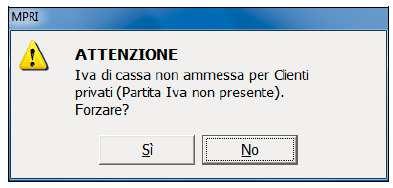

69 Regime del margine Globale Esempio esportazioni Nel mese inerente l'acquisto ci sarà un "Credito di costo da riportare" nel periodo successivo

70 Regime del margine Globale Esempio esportazioni Nel mese inerente la vendita ci sarà una rettifica del costo per effetto dell'esportazione

71 Regime del margine Metodo Globale Annotazione: Come per il metodo ordinario (o analitico) è possibile memorizzare sull archivio beni gli acquisti e le vendite se vengono effettuate le movimentazioni mediante l apposita causale ove è stato specificato Regime del margine = 5-Globale inserimento Beni In fase di esecuzione della liquidazione anche provvisoria, rispondendo S alla domanda eseguo registrazione contabile, ll programma effettua lo storno del ricavo in funzione dell IVA sul margine determinata con il metodo GLOBALE

72 Regime del margine Forfettario Per determinate categorie di soggetti e per la vendita determinati prodotti espressamente indicati nell'articolo 36 comma 5 D.L. 41/95, il margine si applica forfetariamente in base ad una percentuale del prezzo di vendita differenziata a seconda della tipologia dei beni oggetti di cessione come dalla seguente tabella: 1) 60% del prezzo di vendita per le cessioni di oggetti d'arte dei quali manca il prezzo di acquisto o lo stesso è privo di rilevanza ovvero non determinabile; definizione d oggetti d arte ai sensi Dl. 41/95. 2)50% del prezzo di vendita per le cessioni di francobolli da collezione e di collezioni di francobolli; definizione di oggetti da collezione ai sensi Dl. 41/95 3) 50% del prezzo di vendita per le cessioni di parti, pezzi di ricambio di automezzi o di apparecchiature elettromeccaniche e dal 02/03/1997 di libri di antiquariato ceduti in sede fissa; definizione di oggetti da collezione ai sensi Dl. 41/95.

73 Regime del margine Forfettario 4) 50% del prezzo di vendita per le cessioni di beni da parte di soggetti che operano esclusivamente in forma ambulante (esclusi i prodotti editoriali e d antiquariato) ; 5) 25% del prezzo di vendita per le cessioni di prodotti editoriali d'antiquariato effettuate da ambulanti; 6) 25% del prezzo di vendita per le cessioni di prodotti editoriali esclusi quelli d antiquariato; All atto di emissione della fattura per la cessione di un bene, chi opera in questo regime, non può indicare l'imposta separatamente dal corrispettivo ed il prezzo di vendita va indicato globalmente; dovrà comparire nel documento il riferimento all'articolo 38 D.L. 41/95.

74 Regime del margine Forfettario L acquirente, ricevente la fattura, non potrà detrarsi l iva in quanto il documento non costituisce titolo per la rivalsa dell'imposta. Le riparazioni e le spese accessorie sostenute per i beni rientranti in tale regime vengono attratte dalla normativa in esame pertanto anche in questo caso l iva assolta per rivalsa su tali prestazioni non potrà essere detratta. Non è prevista l istituzione del registro di carico e scarico come nel regime del Margine. I soggetti interessati devono annotare i corrispettivi con le regole ed i termini consueti, separandoli da quelli relativi ad altre operazioni. Le fatture ed i documenti relativi agli acquisti devono essere numerati e conservati. L imposta calcolata confluisce ordinariamente nelle liquidazioni periodiche e verrà versata con le modalità ed i termini stabiliti dalla normativa vigente.

75 Regime del margine Metodo Forfetario L imposta viene calcolata forfetariamente in funzione delle vendite Non è dovuta la registrazione degli acquisti Impostazione causali contabili TABE06 Una causale di tipo corrispettivi collegata alla causale fissa 20 con parametro regime del margine=3 Una eventuale causale di tipo vendita collegata alla causale fissa 1 (vendita) con parametro regime del margine=3

76 Regime del margine Una causale di tipo corrispettivi collegata alla causale fissa 20 con parametro regime del margine=3

77 Regime del margine causale di tipo vendita collegata alla causale fissa 1 (vendita) con parametro regime del margine=3

78 Regime del margine ANADITTE PARAMETRO PER COEFFICIENTE FORFETTIZZAZIONE

79 Regime del margine MPRI FASE DI REGISTRAZIONE VIENE INSERITA LA % INDICATA

80 Regime del margine MPRI FASE DI REGISTRAZIONE IVA VENDITE AL 60% DEL TOTALE

81 Regime del margine REGIME FORFETTARIO REGIVA LIQUIDAZIONE

82 Regime del margine Metodo Forfetario Annotazioni: In fase di inserimento registrazioni è sufficiente impostare il codice IVA 1xx (esempio 120) come in una normale registrazione di corrispettivo ai fini della rilevazione dello scorporo La percentuale di forfetizzazione viene suggerita fissa dal programma in funzione del valore impostato in GESARC dati ditta e può essere modificata dall operatore Tale percentuale può variare fra un minimo del 50% ed un massimo corrispondente al valore di quanto specificato sulla ditta e quindi suggerito dal programma MPRI

83 Regime del margine Riepilogo delle causali Descrizione Tipo IVA Causale IVA Regime margine Corr.ART.36/5 C=corrisp 20=corrisp 3=forfetario Fat.Acq.Art.36/6 A=acquisti 11=acquisti 2=globale Fat.Ven.Art.36/6 V=vendite 1=vendite 2=globale Corr.Art.36/6 C=corrisp 20=corrisp 2=globale Fat.Acq.Art.36/1 A=acquisti 11=acquisti 1=ordinario Fat.Ven.Art.36/1 V=vendite 1=vendite 1=ordinario Corr.Art.36/1 C=corrisp 20=corrisp 1=ordinario Fat.Ven.Art.36/1 V=vendite 1=vendite 4=IVA normale Corr.Art.36/1 C=corrisp 20=corrisp 4=IVA normale N.C. da forn.art.36/1 A=acquisti 12=n.credito 1=ordinario Ricavi Beni Usati V=vendite No No Costi Beni Usati A=acquisti No No

84 Regime del margine Riepilogo delle impostazioni parametri e tabelle Impostazione tabella personalizzazione dati e conti TABE02A-Personalizzazione dati procedura Specificare le causali Ricavi beni usati e Costi beni usati Queste due causali sono utilizzate per ditte in contabilità semplificata al fine dell annotazione ai fini del reddito del movimento di acquisto o vendita per beni usati, mentre ai fini IVA resta valido il registro di carico e scarico dei beni usati TABE02C (2 pagina)-personalizzazione conti Specificare il conto storno IVA beni usati nella seconda pagina Per ordinarie verrà effettuata la registrazione del tipo Conto di storno a IVA corrispettivi Per semplificate verrà effettuato direttamente lo storno dal conto qui indicato

85 Regime del margine Riepilogo delle impostazioni parametri e tabelle REGISTRAZIONE IN SEMPLIFICATA. UNA FATTURA DI ACQUISTO GENERA DUE ANNOTAZIONI.

86 Regime del margine Riepilogo delle impostazioni parametri e tabelle REGISTRAZIONE IN SEMPLIFICATALA SECONDA ANNOTAZIONE AVVERRA NEL REGISTRO ACQUISTO

87 Regime del margine Riepilogo delle impostazioni parametri e tabelle REGISTRAZIONE IN SEMPLIFICATALA STAMPA REGIVA

88 Regime del margine Riepilogo delle impostazioni parametri e tabelle Impostazione dati in anagrafica ditta (GESARC) 1=se ordinario (analitico) 2=se globale 3=se forfetario + % forfetizzazione 4=misto + % forfetizzazione Se si adotta il registro UNICO multiaziendale anche relativamente ai registri IVA dei beni usati, è necessario indicare S al campo Registro corrispettivi Se si adottano più sezionali, le numerazioni dei registri IVA per beni usati vengono memorizzate a partire dal codice 100 (esempio: sezionale 00 IVA normale, per beni usati avrà codice 100, sezionale 01 avrà codice 101, ecc.)

89 Regime del margine Riepilogo delle impostazioni parametri e tabelle Registro beni usati (MIVA38) Questo registro deve essere stampato per le ditte che hanno adottato il regime ordinario (analitico) o globale Si dovrà indicare tipo registro 1 o 2 per stampare rispettivamente acquisti o vendite nel metodo globale Si dovrà indicare tipo registro 3 per stampare le operazioni di carico e scarico nel metodo ordinario (analitico) La stampa definitiva del registro memorizza i progressivi nel GEPROI, sezione 11-progressivi IVA regime del margine

90 Regime del margine Riepilogo delle impostazioni parametri e tabelle Stampa liquidazione IVA (MDEN) Viene tenuti distinti i progressivi IVA normali da quelli relativi alle operazioni su beni usati Viene evidenziato un prospetto specifico per ogni tipo calcolo Ordinario, Globale e Forfetario Viene memorizzato l eventuale credito di costo nel GEPROI, Progressivi IVA regime del margine

91 Regime del margine Gestione e stampa di utilità GESBEN Gestione Beni usati Permette l inserimento, variazione, annullamento, modifica dei dati relativi alla gestione dei beni usati Il progressivo del bene viene assegnato automaticamente in fase di creazione Tutti i dati di acquisto del metodo globale vengono memorizzati nel codice bene numero zero Nel movimento di vendita del metodo globale può essere inserito l eventuale importo dei beni venduti all estero che va a rettificare i costi del periodo STABENI Stampa brogliaccio beni usati Permette la stampa di un tabulato analitico di controllo dell archivio dei beni usati Possono essere inclusi nella stampa anche eventuali beni venduti

92 Regime agricolo I produttori agricoli possono applicare due diversi regimi IVA, ciascuno dei quali caratterizzato da uno specifico modo di calcolare l'imposta da versare. Il regime speciale Nelle fatture emesse per la vendita dei propri prodotti si applica l'aliquota IVA ordinaria (4%, 10%,21%..); si detrae l'iva in modo forfettario, in base alle percentuali di compensazione e si versa all'erario la differenza. L'IVA sugli acquisti è irrilevante, in quanto non influenza il calcolo dell'imposta da versare. Le percentuali di compensazione sono stabilite con decreto ministeriale per tipologie di prodotti..

93 Regime agricolo Il regime normale (o ordinario ) Consiste nel detrarre dall'iva sulle vendite l'iva sostenuta per gli acquisti. Nel caso in cui l'iva sulle vendite sia superiore all'iva sugli acquisti si deve versare all'erario la differenza; viceversa, se l'iva sugli acquisti è superiore, si realizza un credito IVA, utilizzabile in compensazione per il pagamento di altri tributi o chiesto a rimborso. Il regime speciale è un regime naturale, cioè si applica a tutte le imprese agricole; è possibile scegliere il regime normale, barrando un'apposita casella nella dichiarazione annuale IVA. L'opzione è vincolante fino a revoca, per un periodo minimo di 3 anni

94 Regime agricolo Regime IVA speciale IVA sulle vendite calcolata applicando le aliquote ordinarie previste in funzione del tipo di prodotto. IVA sugli acquisti determinata applicando le percentuali di compensazione (quindi non si detrae l'iva effettivamente pagata con gli acquisti). IVA dovuta calcolata per differenza tra IVA sulle vendite e VA derivante dalle percentuali di compensazione. Devono essere osservati tutti gli adempimenti contabili IVA.

95 Regime agricolo Il regime speciale Iva per gli imprenditori agricoli è contenuto nel'art. 34 del D.P.R. n. 633/1972, e consiste in un regime speciale di detrazione dell Iva. Il regime speciale Iva è per gli agricoltori il regime normale che si applica a tutti indistintamente senza eccezioni, fatta salva la facoltà di esercitare l'opzione per il regime Iva normale. Altra eccezione è il regime di esonero previsto per chi ha un volume di affari inferiori a euro.

96 Regime agricolo Detrazione forfetizzata in funzione delle percentuali di compensazione applicate sulle cessioni Le vendite vengono comunque effettuate con le aliquote ordinarie Riepilogo sintetico delle impostazioni da fare: Impostazione codici IVA agricola (8xx) in tabella IVA (TABE04) Impostazione aliquote di compensazione (da 0 a 99) Impostazioni dati ditta (ANADITTE) Modalità di inserimento (MPRI) Registri IVA e Liquidazione IVA (MIVA, MIVAS, MDEN)

97 Regime agricolo Impostazione dei codici IVA Devono essere caricate le aliquote agricole con il codice 8xx dove xx è il valore dell aliquota stessa (esempio 804 per 4%, 810 per 10%, 821 per 21%) N.B. : aliquote di compensazione sono già precaricate ALIQUOTA COMPENSAZIONE CODICE IN TABELLA IVA 2 % 2 4 % 4 7 % 7 7,3 % 73 7,5 % 75 8,3 % 83 8,5 % 85 8,8 % 88 12,3 % 13

98 Regime agricolo MPRI, registrazioni In fase di registrazione delle vendite viene richiesta per primo l aliquota agricola (8xx) e subito dopo la percentuale di compensazione (codice IVA normale da 0 a 99) Le operazioni di vendita cosiddette collaterali da forfetizzare al 50% vanno registrate indicando 31 al codice IVA11 In fase di registrazione degli acquisti è importante indicare correttamente il codice IVA11 che deve essere 0 (zero) per l IVA non ammessa in detrazione e 9 (Beni destinati alla rivendita) per l IVA ammessa in detrazione Vanno utilizzate normalmente le causali fisse standard 1-Fattura di vendita e 11-Fattura di acquisto

99 Regime agricolo ANADITTE

100 Regime agricolo CESSAZIONE DEL REGIME SEMPLIFICATO DAL 01 GENNAIO 2007 Viene abolito il regime di contabilità semplificata, riservato ai produttori agricoli con un volume d affari non superiore a ,28 euro. D altra parte, il decreto ministeriale che doveva stabilirne le effettive modalità attuative non è mai stato emanato.

101 Regime agricolo REGISTRAZIONE PRIMA NOTA FATTURA DI VENDITA Con il sf2 richiamiamo la tabella per le percentuali di compensazione

102 Regime agricolo FATTURA DI VENDITA %DI COMPENSAZIONE

103 Regime agricolo FATTURA DI VENDITA Effettuando la scelta dell aliquota collegata alla merce che stiamo vendendo, automaticamente ci viene proposta la percentuale di compensazione applicata a tale bene.

104 Regime agricolo OPERAZIONI COLLATERALI La registrazione avverrà con indicazione iva normale, non sopra gli 800, nel campo codice iva 11 dobbiamo indicare 21per cessione beni 31 per servizi.

105 Regime agricolo ACQUISTI CON IVA NON AMMESSA IN DETRAZIONE La registrazione avverrà con indicazione codice IVA11 uguale a 0

106 Regime agricolo ACQUISTI CON IVA AMMESSA IN DETRAZIONE La registrazione avverrà con indicazione codice IVA11 uguale a 9 sf1

107 Regime agricolo REGISTRI IVA

108 Regime agricolo REGISTRI IVA IVA SU VENDITE 260,00 + IVA DET X COMP. 4 % DI ,00- IVA FORF. 50% DI 60 30,00- IVA ACQUIS. DETRAIBILI (COD IVA 11 9) 20,00- IVA DA VERSARE 170,00

109 Regime agricolo Prodotti soggetti ad ACCISA Per una corretta registrazione delle esportazioni dei prodotti soggetti ad ACCISA occorre: utilizzare in fase di registrazione un codice IVA non imponibile (3xx) nel quale sia stato specificato il valore 2 al codice aggiornamento plafond e specificare subito dopo la percentuale di compensazione (GIA IMPOSTATO SU STANDARD TEAMSYSTEM) Quindi in fase di liquidazione (MDEN) la detrazione dell imposta verrà calcolata sulla base delle percentuali di compensazione impostate

110 Regime agricolo REGISTRAZIONE ESPORTAZIONE Inserire a mano la percentuale di compensazione

111 Regime agricolo LIQUIDAZIONE IVA

112 Regime agricolo Regime agricolo - Meccanismo di calcolo Operazione Aliq. Aliq. Comp. IVA11 Imponibile Imposta A Acquisti detraibili 20 === B Acquisti non detraibili 20 === C Vendite D Vendite E Vendite ACCISA 3XX F Vendite x trasform.prod.agr. 20 === IVA VENDITE (C + D)= =5.600 IVA ACQUISTI (C x 7,5% + D x 8,5% + A + F x 50%) = x 7,5% x 8,5% x 50% = IVA VENDITE ACCISA (E x 12,5%) = x 12,5% = 300 IVA A DEBITO = = 2.620

113 Regime agricolo Agriturismo LaLeggen.413del nell art.5fissa le regole fiscali a cui sono soggetti gli agriturismi, specificando che determinano il reddito imponibile ai fini delle imposte dirette applicando all ammontare dei ricavi conseguiti, al netto dell imposta sul valore aggiunto, il coefficiente di redditività del 25%; l IVA da versare viene invece determinata riducendo l imposta relativa alle operazioni imponibili in misura pari al 50% del suo ammontare, a titolo di detrazione forfetaria.

114 Regime agricolo Agriturismo Il contribuente ha facoltà di non avvalersi delle citate disposizioni esercitando l opzione per il calcolo ordinario dell Iva nella dichiarazione annuale; l opzione ha effetto anche per la determinazione del reddito (che sarà così fatta con il metodo dei costi e ricavi) e comunicata all ufficio imposte dirette con la dichiarazione annuale. Le opzioni sono vincolanti tre anni. Si nota dunque che quello forfetario è il regime naturale previsto per l agriturismo, a condizione che siano rispettate le leggi che lo regolamentano e si abbiano le autorizzazioni necessarie, mentre quello ordinario è per opzione.

115 Regime agricolo Agriturismo L IVA viene calcolata forfetariamente sulle vendite con l applicazione della % a titolo di detrazione su acquisti A questo proposito è necessario indicare A nei dati archivio ditte in ANADITTE, alla pagina 2 dei dati relativi all attività, campo Agricoltura=A. Indicare anche la percentuale di detraibilità iva e di redditività. Vanno utilizzate le causali contabili fisse standard e i codici aliquote IVA normali, le registrazioni in prima nota non hanno particolari meccanismi.

116 Regime agricolo Agriturismo - ANADITTE

117 Regime agricolo Agriturismo LIQUIDAZIONE IVA

118 Regime agricolo La Risoluzione Ministeriale del 12 giugno 2012, n. 65/E ha confermato la procedura in materia di Iva, stabilita dall art. 34, D.P.R. 26 ottobre 1972, n. 633, in ambito di passaggi dei prodotti agricoli dai soci alla cooperativa allo scopo della successiva vendita. Ai fini dell Iva si tratta di operazioni assimilate alle cessioni di beni e non di prestazioni di servizi. Citiamo, ad esempio, il rapporto tra il socio produttore di uva e la cooperativa che gestisce una cantina sociale: il socio consegna l uva che la cooperativa trasforma in vino, che poi vende sul mercato. Il ricavo della cooperativa serve a coprire i costi di produzione e di gestione e la differenza viene corrisposta al socio a titolo di pagamento del prodotto conferito. Quindi, il rapporto tra il socio e la cooperativa è di cessione del bene (l art. 34, D.P.R. 633/1972 lo definisce«passaggio») e non c è alcuna prestazione di servizio.

119 Regime agricolo La condizione principale affinché la cooperativa applichi il regime di detrazione in base alle percentuali di compensazione consiste nel fatto che il socio conferente sia un soggetto al quale si renda potenzialmente applicabile il regime speciale Iva di cui all art. 34. L art. 34, co. 2, lett. c), D.P.R. 633/1972 estende l applicazione del regime speciale di detrazione dell imposta anche alle cooperative, ai loro consorzi, associazioni e alle loro unioni costituite e riconosciute ai sensi della legislazione vigente. Tali organismi rientrano nel regime speciale relativamente alle cessioni di beni prodotti dai soci, associati o partecipanti, nello stato originario o previa manipolazione o trasformazione

120 Regime agricolo Cooperative agricole Possono avvalersi del regime speciale limitatamente ai prodotti conferiti da soggetti a regime speciale A questo proposito è necessario indicare O nei dati archivio ditte in ANADITTE, alla pagina 2 dei dati relativi all attività, campo Agricoltura=O Ai fini di un corretto calcolo e liquidazione dell'imposta, in fase registrazione degli acquisti, occorre distinguerne la tipologia tramite il codice IVA11

121 Regime agricolo Cooperative agricole Codice IVA11 per registrazione degli acquisti Tipo di acquisto Conferimenti eseguiti da parte dei soci a regime speciale Conferimenti eseguiti da parte dei soci a regime normale Acquisti e imputazione di prodotti agricoli in conto proprio (da altri soggetti non soci) Acquisti di beni destinati ad operazioni diverse Altri acquisti Codice IVA 11 da assegnare 14 =per conferimenti eseguiti dai soci in regime speciale 15=per conferimenti eseguiti da soci in regime normale 9=acquisti di prodotti agricoli da altri soggetti 6=beni destinati ad operazioni diverse 0=altri acquisti

122 Regime agricolo Cooperative agricole - Meccanismo di calcolo 1 ESEMPIO Tipo di acquisto IVA11 Imponibili A Conferimenti regime speciale 14 Imponibile IVA B Conferimenti regime normale 15 Imponibile IVA 800 C Acquisti da non soci 9 Imponibile IVA 600 D Acquisti operazioni diverse 6 Imponibile IVA 400 E Altri acquisti 0 Imponibile IVA 200 (A+B+C) : 100 = A : X quindi X= x 100 : , quindi = 41,66 P=100 X, quindi = 58,33 I=IVA altri acquisti = E x 20% x P, quindi x 20% x 58,33% = 116,66 T = TOTALE IVA DETRAIBILE = B+C+I+D, quindi ,66+400, quindi = a 1.916,66

123 Regime agricolo Cooperative agricole - Meccanismo di calcolo 2 ESEMPIO

124 Regime agricolo Cooperative agricole - Meccanismo di calcolo 2 ESEMPIO OPERAZIONE IVA11 IMPONIBILE IVA CONFERIMENTI REGIME SPECIALE CONFERIMENTI REGIME ORDINARIO (A) IVA DETRAIBILE PRODOTTI AGRICOLI (B) TOTALE PERCENTUALE INCIDENZA REGIME SPECIALE 2100:100=600:X X=28,57 OPERAZIONE IVA11 IMPONIBILE IVA IVA ALTRI ACQUISTI ,67 233,33 PERCENTUALE DETRAZIONE ALT. ACQ ,57=71,43 IVA DETRAIBILE 233,33 * 71,43 166,67( C) OPERAZIONE IVA11 IMPONIBILE IVA IVA DETRAIBILE OPERAZ. DIVERSE (D) IVA AMESSA IN DETRAZIONE 646,67 (A+B+C+D)

125 Agenzie di viaggio L art. 74-ter, D.P.R. 633/1972, disciplina il particolare regime fiscale applicabile alle agenzie di viaggio e turismo, peraltro, modificato dall art. 9, D.Lgs. 313/1997. Il comma 1 dell art. 74-ter, D.P.R. 633/1972 disciplina il campo di applicazione del regime speciale. Sotto il profilo soggettivo le disposizioni si applicano alle agenzie di viaggio e turismo, in possesso della prevista autorizzazione (di cui all art. 9, L , n. 217), che organizzano e vendono in proprio o tramite mandatari con rappresentanza i pacchetti turistici (art. 2, D.Lgs , n. 111) costituiti da viaggi, vacanze, circuiti tutto compreso e connessi servizi, convegni e simili manifestazioni incluse, che comportano più di una prestazione verso il pagamento di un corrispettivo unitario che costituisce un unica operazione.

126 Agenzie di viaggio Tali regole valgono anche per gli organizzatori di giri turistici: si tratta di qualsiasi soggetto (associazione, ente pubblico o privato, ecc.) che pone in essere e mette a disposizione dei viaggiatori pacchetti turistici (secondo la definizione di cui al comma 1 del citato art. 74-ter, D.P.R. 633/1972), anche se realizzati nell arco della stessa giornata (escursioni, visite alla città e simili), svolgendo quindi attività equiparabili a quelle delle agenzie di viaggio e turismo vere e proprie, ai fini della disciplina tributaria applicabile. Il particolare regime speciale di determinazione del tributo non si applica, invece, alle agenzie di viaggio che svolgono attività di mera intermediazione nei confronti dei clienti, cioè che agiscono in nome e per conto dei viaggiatori (propri clienti), rendendosi applicabile in tale ipotesi l ordinario criterio di determinazione dell imposta fondato, invece, sul sistema detrattivo imposta da imposta (cd. regime ordinario Iva).

127 Agenzie di viaggio In tale categoria di operazioni rientrano, ad esempio, le prenotazioni di alberghi, le prenotazioni di viaggi, la vendita di biglietti di trasporto, i servizi relativi alla vidimazione dei passaporti e similari. Parimenti, come ha rilevato la risoluzione , n. 233, lo stesso regime speciale non si applica ai servizi effettuati direttamente dagli organizzatori avvalendosi delle proprie strutture aziendali (alberghi, ristoranti, mezzi di trasporto, ecc.). Ciò comporta che se il pacchetto turistico è composto sia da prestazioni di terzi che da prestazioni proprie dell organizzatore, questi può distinguere i corrispettivi e i costi afferenti i servizi resi con strutture proprie (assoggettandoli al regime ordinario Iva) da quelli afferenti i servizi resi da terzi (assoggettandoli al regime speciale) o, in alternativa, separare le attività ai sensi dell art. 36, D.P.R. 633/1972.

128 Agenzie di viaggio Se si decide di optare per la separazione delle attività bisogna osservare i seguenti adempimenti: - tenere i registri separati per ogni attività separata; - fatturare le operazioni con distinte serie numeriche; - annotare distintamente le varie operazioni; - liquidare separatamente l imposta applicando le diverse disposizioni relative ai regimi applicabili; - versare cumulativamente l imposta; - presentare una dichiarazione annuale unitaria.

129 Agenzie di viaggio Inoltre, la risoluzione dell Agenzia delle Entrate n. 233/2002 ha chiarito che il regime speciale si applica alle vendite in proprio o tramite mandatari con rappresentanza di pacchetti turistici, mentre non si applica alla fornitura delle singole prestazioni. N.B. L art. 1, co. 77 e 78, L. 244/2007 (cd. Finanziaria 2008) ha introdotto nell ambito dell art. 74-ter, D.P.R. 633/1972 il nuovo comma 8-bis ove, in particolare, viene prevista la possibilità di applicare il regime ordinario per la determinazione dell Iva per lo svolgimento dell attività di organizzazione di convegni, congressi e simili effettuati nel territorio dello Stato a diretto vantaggio del cliente. Per tale fattispecie, le agenzie di viaggio possono, quindi, evidenziare, in modo ordinario, l Iva nella fattura, in maniera da consentire agli acquirenti di tali prestazioni di potere usufruire pienamente dell Imposta assolta sul servizio congressuale. Parimenti, l agenzia di viaggio organizzatrice si può detrarre l Iva dovuta sui servizi acquistati a diretto vantaggio di quei clienti partecipanti agli eventi.

130 Agenzie di viaggio Come sopra indicato, il co. 1 dell art. 74-ter, D.P.R. 633/1972 limita l operatività del regime speciale alle attività che si concretizzano in una vera e propria organizzazione di pacchetti turistici individuata, per evitare incertezze nell applicazione della nuova normativa, con il rinvio all art. 2, D.Lgs , n La normativa (in particolare, l art. 74-ter, D.P.R. 633/1972 e il D.M. Finanze 340/1999), che disciplina il regime speciale, dispone che i pacchetti turistici devono avere per oggetto i viaggi, le vacanze ed i circuiti tutto compreso, risultanti dalla combinazione di almeno due degli elementi di seguito indicati, venduti od offerti in vendita ad un prezzo forfetario, e di durata superiore alle ventiquattro ore, o che si estendono per un periodo di tempo comprendente almeno una notte: a) trasporto; b) alloggio; c) servizi turistici non accessori al trasporto o all alloggio di cui all art. 7, lettere i) e m), D.Lgs. 111/1995 che costituiscono parte significativa del pacchetto turistico.

131 Agenzie di viaggio Per cui il regime speciale riguarda il pacchetto turistico e, quindi, non si applica ai casi in cui l attività esercitata dall agenzia si riduce ad una prestazione singola come il semplice trasporto o la fornitura del solo alloggio o l esecuzione di un solo servizio turistico senza che ci sia la combinazione di almeno due delle predette prestazioni. Inoltre, tale regime speciale dell art. 74-ter, D.P.R. 633/1972 non si applica alle cd. linee turistiche, nel momento in cui non siano fornite dall agenzia al cliente anche le altre prestazioni (pasti, alberghi, ecc.) non accessorie (ai sensi dell art. 12, D.P.R. 633/1972). Altresì, per la presenza della locuzione verso il pagamento di un corrispettivo globale contenuta nel comma 1 dell art. 74-ter, il regime speciale non si applica neppure nei casi in cui i vari elementi che compongono la prestazione unica siano dedotti in contratto e valutati analiticamente dalle parti contraenti come singoli servizi e non come prestazione unica, o ai quei casi nei quali il servizio reso abbia una durata inferiore a quella minima (prevista dal citato art. 2, D.Lgs. 111/1995) e non comprende almeno un pernottamento, a meno che non si tratti di escursioni, visite a città e simili che si esauriscono nell arco della stessa giornata, che sono assimilate ai pacchetti turistici.

132 Agenzie di viaggio Riguardo l applicazione del principio della territorialità comunitaria del servizio turistico, le operazioni delle agenzie di viaggio e turismo sono classificate nel seguente modo: a) operazioni effettuate all interno del territorio comunitario, le quali sono integralmente imponibili ad Iva con i criteri di cui all art. 74-ter, D.P.R. 633/1972; b) operazioni a favore del viaggiatore per le quali l agenzia di viaggio ricorre ad altri soggetti, eseguite al di fuori del territorio della Comunità europea, non soggette ad Iva ai sensi dell art. 9, D.P.R. 633/1972, e per le quali non compete il beneficio della sospensione dell imposta per gli acquisti di beni e servizi (cioè del cd. plafond per potere usufruire dello status di esportatore agevolato);

133 Agenzie di viaggio c) prestazioni miste, cioè servizi resi dall agenzia organizzatrice in parte nel territorio comunitario ed in parte al di fuori dello stesso, nei confronti delle quali la tassazione viene limitata soltanto ai servizi forniti dall agenzia nell ambito comunitario a diretto vantaggio del viaggiatore (cliente), sulla base di criteri di imputazione proporzionale (la base imponibile al lordo dell Iva si determina applicando al corrispettivo globale il rapporto tra le quote Ue ed extra-ue dei costi relativi a tali viaggi e sottraendo a tale importo il costo dei servizi prestati da terzi nella Ue a favore del cliente. Su tale base si procede allo scorporo e si applica l aliquota Iva ordinaria del 20%. Per i relativi esempi di tale calcolo si veda nelle parti successive del presente libro).

134 Agenzie di viaggio Riguardo le prestazioni di trasporto rientranti nell esecuzione del viaggio, se il viaggiatore usufruisce nell ambito del territorio della Comunità europea delle sole prestazioni di trasporto, mentre tutte le altre prestazioni (cd. a terra) gli sono rese fuori della Comunità, le prestazioni di trasporto ricevono il trattamento delle altre prestazioni, alle quali accedono e sono pertanto considerate come queste ultime non imponibili ai sensi del suddetto art. 9, D.P.R. 633/1972 (cioè se sono eseguite nella Ue solo le prestazioni di trasporto mentre le altre prestazioni sono eseguite extra-ue, anche le prestazioni di trasporto si considerano extra-ue e, quindi, sono non imponibili). Viceversa, se fuori del territorio della Comunità europea sono rese al cliente solo prestazioni di trasporto e nell ambito della Comunità europea tutte le rimanenti, anche le tali prestazioni di trasporto sono soggette all Iva, al pari di quelle rese nel territorio comunitario in applicazione del principio dell accessorietà.

135 Agenzie di viaggio Riguardo le modalità di determinazione dell imponibile e dell imposta per le operazioni alle quali si applica il particolare regime delle agenzie di viaggio (fondato sul particolare procedimento detrattivo base da base ), il comma 2 dell art. 74-ter, D.P.R. 633/1972 dispone che il corrispettivo dovuto all agenzia di viaggio e turismo, cioè il prezzo corrisposto dal viaggiatore per l acquisto del pacchetto turistico, va ridotto dei costi (comprensivi della relativa imposta) sostenuti dall agenzia stessa per l acquisto di beni e per le prestazioni di servizi effettuate da terzi a diretto vantaggio del viaggiatore (come il trasporto, l alloggio, il vitto, ecc.).

136 Agenzie di viaggio Determinazione imponibile e imposta per i viaggi misti (Ue e fuori Ue) Per i viaggi misti, effettuati cioè in parte nell ambito del territorio comunitario e in parte al di fuori di esso, la base imponibile va determinata sulla base del rapporto tra i costi sostenuti dall agenzia per le operazioni effettuate da terzi all interno della Comunità europea e quelli sostenuti all interno e all esterno della Comunità. La percentuale che risulta da tale calcolo va applicata all ammontare del corrispettivo convenuto dall agenzia per la sua prestazione. Dall importo così determinato si detrae il costo dei servizi prestati da terzi a diretto vantaggio del viaggiatore nella Comunità europea ed il risultato costituisce la base imponibile al lordo dell imposta.

137 Agenzie di viaggio

138 Agenzie di viaggio

139 Agenzie di viaggio

140 Agenzie di viaggio Applicazione dell Iva, definito base da base ARTICOLO 74-TER L imposta da versare viene determinata scorporandola dalla differenza tra i ricavi ed i costi tenendo distinte le operazione dentro e fuori CEE Riepilogo sintetico delle impostazioni da fare: 1. Impostazione causali contabili TABE06 2. Impostazioni dati ditta ANADITTE 3. Modalità di inserimento (MPRI) maschera particolare 4. Registri IVA e Liquidazione IVA (MIVA/MIVAS, MIVA74T, MIVA74TS, MDEN)

141 Agenzie di viaggio Impostazione delle causali contabili Vanno caricate due causali libere rispettivamente per l acquisto e per la vendita art.74/t Una causale libera di tipo acquisto collegata alla causale fissa 11 con parametro Agenzie viaggio=si Una causale libera di tipo corrispettivo collegata alla causale fissa 20 con parametro Agenzie viaggio=si Una eventuale causale libera di tipo vendita collegata alla causale fissa 1 con parametro Agenzie viaggio=si

142 Agenzie di viaggio Una causale libera di tipo acquisto collegata alla causale fissa 11 con parametro Agenzie viaggio=si

143 Agenzie di viaggio Una causale libera di tipo corrispettivo collegata alla causale fissa 20 con parametro Agenzie viaggio=si

144 Agenzie di viaggio Una causale libera di tipo vendita collegata alla causale fissa 1 con parametro Agenzie viaggio=si

145 Agenzie di viaggio Impostazione in ANADITTE :

146 Agenzie di viaggio Impostazione della causale per semplificate Poiché per le Agenzie Viaggio è possibile posticipare di 30 giorni la rilevazione dell IVA sulle vendite/corrispettivi, è necessario caricare una causale libera di tipo vendita per automatizzare le registrazioni relative alle ditte in contabilità semplificata Una causale libera di tipo vendita, non IVA In questo modo il programma provvederà ad annotare il ricavo nel periodo effettivo di emissione dello scontrino o della fattura mentre rileverà il movimento ai fini IVA nel mese successivo (N.B. tale causale viene utilizzata anche per l annotazione ricavi autotrasportatori in semplificata e quindi è bene indicare una descrizione generica) Per le ditte in contabilità ordinaria già il programma in automatico registra un movimento IVA con data mese successivo collegato al movimento contabile del corrispettivo o fattura

147 Agenzie di viaggio Impostazione della causale per semplificate

148 Agenzie di viaggio Collegamento causale semplificate in TABE02A

149 Agenzie di viaggio Impostazione tabella personalizzazione conti TABE02A-Personalizzazione dati procedura Indicare il codice della causale semplificate per ricavi agenzie viaggio ed autotrasportatori Impostazione dati ditta ANADITTE, Gestione archivio ditte, dati relativi all attività, pagina 2 E necessario specificare SI al campo Agenzia di viaggio

150 Agenzie di viaggio MPRI, Registrazione dei documenti Viene richiesto la suddivisione dei costi e dei ricavi in CEE, FUORI CEE, MISTI, ai fini della liquidazione periodica IVA ed alla memorizzazione dei dati per la dichiarazione IVA annuale Se le fatture d acquisto, sono attinenti l attività di agenzia, è necessario inserire separatamente gli importi dei viaggi MISTI, distinguendo quelli CEE da quelli fuori CEE Per tali registrazioni si dovrà utilizzare la causale d acquisto appositamente creata, mentre per altri acquisti, al di fuori dell attività, si può utilizzare la causale fissa 11-fattura acquisto

151 Agenzie di viaggio MPRI, Registrazione dei documenti di costo causale 48

152 Agenzie di viaggio MPRI, Registrazione dei documenti di ricavo causale 149 Iva mese successivo

153 Agenzie di viaggio MPRI, Registrazione dei documenti di ricavo causale 149

154 Agenzie di viaggio MPRI, la registrazione di documenti non soggetti al regime speciale avviene come qualsiasi altra ditta non agenzia di viaggio. Ai fini didattici consideriamo di aver registrato due fatture normali : 1. Acquisti non soggetti per Vendite non soggette per 200

155 Agenzie di viaggio REGIVA :

156 Agenzie di viaggio REGIVA : Il registro delle fatture di vendita ART 74 TER sarà stampato nel mese di febbraio 2011

157 Agenzie di viaggio REGIVA :

158 Agenzie di viaggio REGIVA MESE SUCCESSIVO

159 Agenzie di viaggio PROSPETTO LIQUIDAZIONE MESE SUCCESSIVO RICAVI UE COSTI UE MESE GENNAIO 6700 BASE LORDA IMPONIBILE IMPOSTA 20% 3050 CREDITO IVA GENNAIO 60 IVA DA VERSARE 2990

160 Agenzie di viaggio PROSPETTO LIQUIDAZIONE IVA CORRISPETTIVI STESSO MESE RICAVI UE 25000,00 COSTI UE MESE GENNAIO 6700,00 CORRISPETTIVI MISTI 1400,00 BASE LORDA 19700,00 IMPONIBILE 16416,67 IMPOSTA 20% 3283,33 CREDITO IVA GENNAIO 60,00 IVA DA VERSARE 3223,33

161 Agenzie di viaggio MPRI, Registrazione dei documenti Per i corrispettivi inerenti l attività di agenzia, dovrà essere utilizzata la causale appositamente creata, mentre per registrare le fatture di vendita non attinenti l attività (come ad esempio le provvigioni per intermediazione) si dovrà utilizzare la causale fissa 1-fattura vendita I protocolli e la numerazione dei Registri art. 74 TER sono memorizzati nel sezionale numero 98, (vedi tasto F6 sul campo ultimo protocollo vendite nella sezione dati IVA e numerazioni della ditta in ANADITTE) Se sono gestiti i sezionali il codice del sezionale abbinato è il numero 2xx, dove xx corrisponde al numero del sezionale IVA del registro normale (esempio: sezionale 00 IVA normale, per art.74/t avrà codice 200, sezionale 01 avrà codice 201, ecc.)

162 Agenzie di viaggio MPRI, Registrazione dei documenti In fase di registrazione dei corrispettivi, il programma propone automaticamente la data slittata di 30 giorni Nell eventualità che non si voglia usufruire del posticipo è sufficiente utilizzare la funzione F3 al fine di far coincidere la data di competenza IVA con la data di registrazione contabile Se l Agenzia è gestita in contabilità ordinaria i movimenti contabili vengono generati con la data di registrazione del documento, mentre il movimento IVA avrà la data di registrazione posticipata Se l Agenzia è gestita in contabilità semplificata viene generato il movimento contabile con la causale specifica predisposta nella Tabella TABE02A utilizzando il conto di ricavo impostato dall operatore e il movimento IVA con data di registrazione posticipata

163 Agenzie di viaggio MIVA74T/MIVA74TS Stampa registri IVA agenzie viaggio Per la stampa dei registri IVA delle movimentazioni inerenti l attività di agenzia viaggio devono essere utilizzati rispettivamente i comandi MIVA74T per ditte in contabilità ordinaria e MIVA74TS per ditte in contabilità semplificata Per i movimenti IVA non di agenzia viaggio vanno utilizzati i soliti programmi MIVA (per ordinarie) e MIVAS (per semplificate) In ogni caso la liquidazione viene effettuata normalmente con il programma MDEN

164 Agenzie di viaggio Provvigioni agli intermediari con rappresentanza Poiché i Tour Operator emette per conto dell agenzia un fattura riepilogativa mensile entro il mese successivo al pagamento delle stesse provvigioni, questa deve essere registrata dal Tour si come vendita che come acquisto, mentre l Agenzia deve annotare la stessa solo come fattura emessa senza rilevare l IVA a debito già assolta dal Tour Pertanto il Tour registra la fattura acquisto con il metodo reverse charge, mentre l Agenzia registra la fattura di vendita con causale fissa 1 indicando un codice di esenzione 378 che farà poi confluire nel quadro VE della dichiarazione IVA annuale, codice IVA11 19

165 Agenzie di viaggio Esempio di calcolo Operazione Imponibile A Corrispettivi nella CEE B Corrispettivi fuori CEE C Corrispettivi misti D Costi nella CEE E Costi fuori CEE F totale Costi misti G di cui Costi misti parte CEE 700 H di cui Costi misti parte fuori CEE 300 I Acquisti non soggetti regime agenzia viaggio 500 L Vendite non soggette regime agenzia viaggio 200 P = X: 100 = G : F, quindi = 700 x 100 : = 70 CORRISPETTIVI = A + (C x 70%), quindi = (2.000 x 70%) = COSTI = D + G, quindi = = BASE IMPONIBILE = CORRISPETTIVI COSTI, quindi = IVA A DEBITO ART.74 TER = (BASE IMPONIBILE : 120 x 100) x 20% = 3.283,33 su imponibile di ,67 IVA DEBITO TOTALE = IVA DEBITO ART.74 + IVA VEN. NORMALI (L x 20% = 40) - IVA ACQ. NORMALI (I x 20% = 100) = 3.283, = 3.223,33

166 Gestione plafond Esportatori abituali Acquisisce lo status di esportatore abituale chi risiede nel territorio dello Stato e ha registrato cessioni all'esportazione o altre operazioni assimilate per un ammontare superiore al 10 per cento del volume d'affari nell'anno solare precedente, oppure negli ultimi dodici mesi. Si intendono esportazioni e operazioni assimilate quelle indicate al primo comma degli articoli 8, lettere a) e b), 8-bis e 9 e agli articoli 71 e 72 del D.P.R. 633/1972, nonché le operazioni intracomunitarie di cui all'articolo 40 commi 4-bis, 5, 6 e 8 e agli articoli 41, 52 e 58 del decreto legge n. 331/1993.

167 Gestione plafond Esportatori abituali Gli esportatori abituali possono acquistare e importare beni e servizi senza applicazione dell'iva nei limiti dell'ammontare complessivo delle esportazioni e delle operazioni assimilate effettuate e annotate nell'anno solare o nei dodici mesi precedenti. L'agevolazione può essere fatta valere per l'acquisto e l'importazione di beni e servizi di qualsiasi natura, ad eccezione dei fabbricati, delle aree edificabili e dei beni e servizi per i quali l'iva non è ammessa in detrazione ai sensi degli articoli 19 e seguenti del D.P.R. 633/1972. Per ottenere il regime di non imponibilità l'esportatore abituale deve spedire, prima dell'effettuazione dell'operazione, una dichiarazione - cosiddetta "dichiarazione di intento" - al fornitore o prestatore.

168 Gestione plafond DICHIARAZIONE DI INTENTO La dichiarazione di intento deve necessariamente prevedere: il numero progressivo; l'anno di riferimento, cioé l'anno per il quale richiede l'agevolazione; la propria partita IVA e l'ufficio che l'ha attribuita; il cognome e il nome, il sesso, la data, il comune e la relativa provincia di nascita per le persone fisiche; la ragione sociale e l'indirizzo completo del domicilio fiscale per i soggetti diversi dalle persone fisiche; il riferimento all'articolo di legge in base al quale richiede l'agevolazione; Durante il periodo della sua validità, la dichiarazione di intento può essere revocata; la revoca deve risultare da una dichiarazione scritta inviata dall'esportatore al fornitore.

169 Gestione plafond Acquisti in sospensione d'imposta per gli esportatori abituali Plafond Fisso (su base anno precedente) Plafond Mobile (su base 12 mesi precedenti) Impostazione codici IVA (TABE04) (GIA IN TABELLE STANDARD) Impostazioni dati ditta (ANADITTE) Gestione progressivi (GEPRO) Registri IVA e Liquidazione IVA (MIVA, MIVAS, MDEN), NON CI SONO REGISTRI AGGIUNTIVI.

170 Gestione plafond Acquisti in sospensione d'imposta per gli esportatori abituali - ANADITTE ANNO INIZIO GESTIONE PLAFOND CON IL PROGRAMMA

171 Gestione plafond Impostazione dati ditta In GESARC, dati ditta, dati relativi all attività, è necessario specificare F (Fisso) o M (mensile) nel campo Imprenditore agevolato Nel campo immediatamente a fianco il mese e l anno di inizio gestione (01/aaaa) Impostazione codici IVA Vanno creati opportuni codice non imponibili specificando in modo corretto il campo Codice aggiornamento plafond

172 Gestione plafond Tipo operazione Esportazioni dirette e cessioni intracomunitarie Impostazione dei codici IVA Nel metodo del Plafond Fisso la somma di tali esportazioni saranno utilizzate come Plafond disponibile nell'anno successivo Acquisti interni Codice aggiornamento Plafond 2=Esportazioni artt.8 c.1 let.a/b, 8bis e 9 c.1 e cessioni intracomunitarie art.41 3=Acquisti interni artt.8 c.2, 8bis c.2 e 9 c.2 Importazioni 4=Importazioni artt.8 c.2, 68 let.a, 8bis e 9 c.2 Acquisti intracomunitari 5=Acquisti intracomunitari art.42 c.1

173 Gestione plafond CODICI IVA STANDARD TABE04

174 Gestione plafond CARICARE PLAFOND FISSO PREGRESSO AMMONTARE ESPORTAZIONE EFFETTUATO NELL ANNO PRECEDENTE, LIMITE PLAFOND 2011.

175 Gestione plafond ACQUISTO INTERNO CODICE PLAFOND 3

176 Gestione plafond CESSIONE DI BENI INTRACOMUNITARIA CAUSALE 9 QUESTO IMPONIBILE AUMENTERA IL PLAFOND PER IL PROSSIMO ANNO

177 Gestione plafond LIQUIDAZIONE MENSILE UTILIZZO PLAFOND

178 Gestione plafond GEPROI VARIAZIONE PROGRESSIVI PLAFOND

179 Gestione plafond ANADITTE GESTIONE PLAFOND DINAMICO SCELTA M

180 Gestione plafond CARICARE PLAFOND DINAMICO PREGRESSO (ANNO 2010)

181 Gestione plafond CARICARE PLAFOND DINAMICO PREGRESSO (ANNO 2010)

182 Gestione plafond CARICARE PLAFOND DINAMICO PREGRESSO (ANNO 2011)

183 Gestione plafond INSERIMENTO FATTURA ACQUISTO

184 Gestione plafond CESSIONE INTRACOMUNITARIA

185 Gestione plafond INSERIMENTO FATTURA ACQUISTO FEBBRAIO 2011

186 Gestione plafond CESSIONE INTRACOMUNITARIA FEBBRAIO 2011

187 Gestione plafond LIQUIDAZIONE IVA GENNAIO 2011

188 Gestione plafond LIQUIDAZIONE IVA FEBBRAIO 2011

189 Iva per cassa Premessa normativa

190 Iva per cassa Premessa normativa

191 Iva per cassa Premessa normativa

192 Iva per cassa Impostazioni operative S=si a richiesta X=si proposto in automatico C=si dal 01/12/12 Il mese termine regime iva per cassa va eventualmente indicato manualmente dall operatore

193 Iva per cassa Le casistiche

194 Iva per cassa Le casistiche

195 Iva per cassa Le casistiche

196 Iva per cassa Incassi e pagamenti contestuali

197 Iva per cassa Uscita dal regime

198 Iva per cassa Uscita dal regime

199 Grazie per l'attenzione Dott. Francesco Passarini

Il regime normale (o ordinario )

") Il regime normale (o ordinario ) Consiste nel detrarre dall'iva sulle vendite l'iva sostenuta per gli acquisti. Nel caso in cui l'iva sulle vendite sia superiore all'iva sugli acquisti si deve versare

Il regime normale (o ordinario ) Consiste nel detrarre dall'iva sulle vendite l'iva sostenuta per gli acquisti. Nel caso in cui l'iva sulle vendite sia superiore all'iva sugli acquisti si deve versare

Sesidecidedioptareperlaseparazionedelleattivitàbisognaosservare i seguenti adempimenti: -tenere i registri separati per ogni attività separata;

L art. 74-ter, D.P.R. 633/1972, disciplina il particolare regime fiscale applicabile alle agenzie di viaggio e turismo, peraltro, modificato dall art. 9, D.Lgs. 313/1997. Il comma 1 dell art. 74-ter, D.P.R.

L art. 74-ter, D.P.R. 633/1972, disciplina il particolare regime fiscale applicabile alle agenzie di viaggio e turismo, peraltro, modificato dall art. 9, D.Lgs. 313/1997. Il comma 1 dell art. 74-ter, D.P.R.

Il trattamento fiscale per le agenzie di viaggi dopo le recenti novità

Il trattamento fiscale per le agenzie di viaggi dopo le recenti novità Vincenzo D'Andò in TRATTAMENTO FISCALE DELLE AGENZIE DI VIAGGIO E TURISMO Le operazioni effettuate dalle agenzie di viaggio e turismo

Il trattamento fiscale per le agenzie di viaggi dopo le recenti novità Vincenzo D'Andò in TRATTAMENTO FISCALE DELLE AGENZIE DI VIAGGIO E TURISMO Le operazioni effettuate dalle agenzie di viaggio e turismo

La fatturazione dei beni soggetti al regime del margine- aspetti generali

La fatturazione dei beni soggetti al regime del margine- aspetti generali Premessa Il regime del margine è regolato dal DL 41/95. Esso si applica ai beni mobili che hanno già scontato una prima volta,

La fatturazione dei beni soggetti al regime del margine- aspetti generali Premessa Il regime del margine è regolato dal DL 41/95. Esso si applica ai beni mobili che hanno già scontato una prima volta,

Il fisco nella circolazione di opere d arte: dal regime del margine al redditometro Il regime del margine

Il fisco nella circolazione di opere d arte: dal regime del margine al redditometro Il regime del margine A cura di Giancarlo Falco Presidente Commissione Processo Tributario UNGDCEC I regimi speciali

Il fisco nella circolazione di opere d arte: dal regime del margine al redditometro Il regime del margine A cura di Giancarlo Falco Presidente Commissione Processo Tributario UNGDCEC I regimi speciali

Supporto On Line Allegato FAQ. FAQ n.ro MAN-8F7DQ Data ultima modifica 22/03/2011. Modulo Contabilità, Beni usati. Prodotto Contabilità

Supporto On Line Allegato FAQ FAQ n.ro MAN-8F7DQ744696 Data ultima modifica 22/03/2011 Prodotto Contabilità Modulo Contabilità, Beni usati Oggetto Modalità operative - Regime del margine analitico Premessa

Supporto On Line Allegato FAQ FAQ n.ro MAN-8F7DQ744696 Data ultima modifica 22/03/2011 Prodotto Contabilità Modulo Contabilità, Beni usati Oggetto Modalità operative - Regime del margine analitico Premessa

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

* in giallo le modifiche apportate rispetto alla versione precedente datata 29/03/2011

Supporto On Line Allegato FAQ FAQ n.ro MAN-84JHJB51178 Data ultima modifica 13/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Regime del margine forfetario * in giallo le modifiche apportate rispetto

Supporto On Line Allegato FAQ FAQ n.ro MAN-84JHJB51178 Data ultima modifica 13/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Regime del margine forfetario * in giallo le modifiche apportate rispetto

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Risoluzione n. 233/E

Risoluzione n. 233/E Direzione Centrale Normativa e Contenzioso Roma, 17 luglio 2002 Oggetto: Pacchetti turistici composti da servizi resi attraverso strutture proprie e di terzi applicazione del regime

Risoluzione n. 233/E Direzione Centrale Normativa e Contenzioso Roma, 17 luglio 2002 Oggetto: Pacchetti turistici composti da servizi resi attraverso strutture proprie e di terzi applicazione del regime

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

Agenzie di viaggio: il regime speciale Iva

Agenzie di viaggio: il regime speciale Iva L articolo 74-ter del DPR n. 633/72 disciplina il regime speciale Iva, base da base, per i tour operator e le agenzie di viaggio che vendono pacchetti turistici

Agenzie di viaggio: il regime speciale Iva L articolo 74-ter del DPR n. 633/72 disciplina il regime speciale Iva, base da base, per i tour operator e le agenzie di viaggio che vendono pacchetti turistici

Risoluzione n. 73/E. Roma, 19 aprile 2007

Risoluzione n. 73/E Direzione Centrale Normativa e Contenzioso Roma, 19 aprile 2007 Oggetto: Commercio al minuto ambulante di libri vecchi e/o usati e di francobolli da collezione e collezioni di francobolli

Risoluzione n. 73/E Direzione Centrale Normativa e Contenzioso Roma, 19 aprile 2007 Oggetto: Commercio al minuto ambulante di libri vecchi e/o usati e di francobolli da collezione e collezioni di francobolli

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 309 30.10.2014 IVA: regime del margine nelle cessioni di veicoli usati I rivenditori di veicoli usati rientrano, ai sensi dell art. 36, comma

Fiscal News La circolare di aggiornamento professionale N. 309 30.10.2014 IVA: regime del margine nelle cessioni di veicoli usati I rivenditori di veicoli usati rientrano, ai sensi dell art. 36, comma

Esercizio della detrazione Iva. a cura di Giancarlo Modolo

1 a cura di Giancarlo Modolo 2 3 Circolare Agenzia delle entrate 17.1.2018, n. 1 Liquidazione dell imposta -> anche nel rispetto della giurisprudenza della Corte di giustizia Ue -> il diritto alla detrazione

1 a cura di Giancarlo Modolo 2 3 Circolare Agenzia delle entrate 17.1.2018, n. 1 Liquidazione dell imposta -> anche nel rispetto della giurisprudenza della Corte di giustizia Ue -> il diritto alla detrazione

L imposta di bollo è un tributo alternativo all IVA. I CASI

n. 11/2015 Aggiornata al 29.10.2015 STUDIO EFFEMME SRL L imposta di bollo è un tributo alternativo all IVA. I CASI L imposta di bollo è un tributo alternativo all IVA. Pertanto va applicata esclusivamente

n. 11/2015 Aggiornata al 29.10.2015 STUDIO EFFEMME SRL L imposta di bollo è un tributo alternativo all IVA. I CASI L imposta di bollo è un tributo alternativo all IVA. Pertanto va applicata esclusivamente

REGIME IVA DEI BENI USATI

REGIME IVA DEI BENI USATI FINALITÀ REGIME SPECIALE Il regime speciale si propone di introdurre un sistema impositivo per i beni che hanno già scontato in via definitiva l imposta, nella considerazione

REGIME IVA DEI BENI USATI FINALITÀ REGIME SPECIALE Il regime speciale si propone di introdurre un sistema impositivo per i beni che hanno già scontato in via definitiva l imposta, nella considerazione

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

CIRCOLARE DEL 24/12/1997 N. 328

CIRCOLARE DEL 24/12/1997 N. 328 Oggetto: I.V.A. - Decreto legislativo 2 settembre 1997, n. 313. Modifiche alle disposizioni generali e ai regimi speciali I.V.A. Sintesi: Vengono forniti chiarimenti in

CIRCOLARE DEL 24/12/1997 N. 328 Oggetto: I.V.A. - Decreto legislativo 2 settembre 1997, n. 313. Modifiche alle disposizioni generali e ai regimi speciali I.V.A. Sintesi: Vengono forniti chiarimenti in

CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017

CIRCOLARE N. 03 DEL 02/02/2017 CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017 La Finanziaria 2017 ha introdotto dall 1.1.2017 la contabilità semplificata per cassa. La tenuta della

CIRCOLARE N. 03 DEL 02/02/2017 CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017 La Finanziaria 2017 ha introdotto dall 1.1.2017 la contabilità semplificata per cassa. La tenuta della

INDICE. Sezione Prima - Aspetti generali. Sezione Seconda - Regime IVA per le agenzie di viaggio

INDICE Sezione Prima - Aspetti generali Aspetti generali... pag. 13 1 Premessa...» 13 2 Legislazione del settore turistico - Cenni...» 14 3 Attori dell attività turistica...» 14 3.1 Tour operator...» 14

INDICE Sezione Prima - Aspetti generali Aspetti generali... pag. 13 1 Premessa...» 13 2 Legislazione del settore turistico - Cenni...» 14 3 Attori dell attività turistica...» 14 3.1 Tour operator...» 14

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti