Federalismo fiscale 1

|

|

|

- Antonina Vigano

- 6 anni fa

- Visualizzazioni

Transcript

1 Federalismo fiscale 1

2 2

3 1.FEDERALISMO DEMANIALE (D. LGS. N. 85 del 2010) Sviluppa la valorizzazione del patrimonio pubblico, attribuendo i beni ai territori dove questi si trovano: è un importante opportunità per rivedere e per potenziare le possibilità di utilizzo di un patrimonio spesso, specie nel passato, trascurato o messo a reddito in maniera inadeguata. Senza aggiungere nuove tasse, si potranno recuperare risorse dalla valorizzazione di beni prima improduttivi. 3

4 2.FABBISOGNI STANDARD ENTI LOCALI (D. LGS. N. 216/2010) I Fabbisogni Standard sono il costo efficiente di un servizio. Sostituiscono la spesa storica, espediente per finanziare anche l inefficienza. Più spendevi e più eri premiato. Li sta determinando la Società per gli studi di settore- Sose. Saranno pubblicati sul sito web di ogni Ente Locale, tra il 2011 e il I cittadini potranno controllarne il rispetto. Spesa più razionale = meno sprechi e meno tasse. 4

5 3.ROMA CAPITALE (D. LGS. N. 219/2010) Il decreto, attuativo della delega contenuta nella legge sul federalismo fiscale, configura l ordinamento provvisorio di Roma capitale, in attesa dell attuazione della disciplina delle città metropolitane. Nasce, dunque, in luogo del comune di Roma, l'ente territoriale Roma capitale, di cui sono disciplinati gli organi di governo: Assemblea capitolina, Giunta capitolina e Sindaco. 5

6 4.FISCO MUNICIPALE (D. LGS. APPROVATO OGGI). 1 Si passa dalla finanza derivata a quella autonoma, sostituendo oltre 11 MLD di trasferimenti statali annui - assegnati in base al criterio irrazionale della spesa storica - con tributi propri e compartecipazioni. Si riforma così la finanza locale alimentata, oltre che dai trasferimenti, da ben 18 fonti di gettito (dall Ici alla tassa sull ombra ). Vengono eliminate o accorpate ben 10 delle 18 attuali forme impositive. Le imposte locali diventano tracciabili. 6

7 4.FISCO MUNICIPALE (D. LGS. APPROVATO OGGI). 2 Dal 2014, alcuni tributi statali sono assorbiti nelle imposte municipali propria e secondaria, senza aggravio per il contribuente. Il decreto sul fisco comunale riduce però anche le altre imposte: con la cedolare secca l imposizione sui redditi da affitto passa al 19% e al 21%, rispetto a un aliquota che oggi può superare il 40%. Le imposte sui trasferimenti immobiliari vengono ridotte dell 1%. 7

8 4.FISCO MUNICIPALE (D. LGS. APPROVATO OGGI). 3 Il decreto non introduce nuove imposte. L addizionale comunale all Irpef, di cui il decreto sul fisco comunale dispone semplicemente lo sblocco graduale dello 0,2%, è stata introdotta nel 1998 dal I Governo Prodi, con aliquota allo 0,5%, e poi portata, con la finanziaria 2007, allo 0,8% dal II Governo Prodi. Lo stesso vale per l imposta di scopo, introdotta nel L imposta di soggiorno deriva dalla riforma costituzionale del 2001 (v. Corte cost. sent. n. 102 del 2008) 8

9 4.FISCO MUNICIPALE (D. LGS. APPROVATO OGGI). 4 Fondamentale è il raccordo con i fabbisogni standard. Prima un Sindaco poteva facilmente aumentare l addizionale Irpef e il criterio della spesa storica non consentiva alcun controllo agli elettori. Già da fine 2011 un Sindaco che spende più dei nuovi fabbisogni standard non potrà facilmente aumentare l addizionale comunale. Tutti potranno vedere e valutare le spese sul sito web del Comune. Si afferma il controllo del cittadino sulla spesa inefficiente: vedopago-voto. 9

10 4.FISCO MUNICIPALE (D. LGS. APPROVATO OGGI). 5 I Comuni avranno accesso all anagrafe tributaria, al catasto elettronico, e ad altre informazioni utili a fare emergere l evasione sugli immobili. Tratterranno da subito il 50% dell extra gettito prodotto. Con i risultati della lotta all evasione potranno costruire asili o scuole. Lo stesso vale per le case fantasma (gli immobili mai accatastati). Le sperimentazioni di collaborazione tra Comuni e Agenzia delle Entrate hanno dato risultati eclatanti, ad es. un proprietario di 8 case che non presentava dichiarazione dei redditi. 10

11 5. Autonomia fiscale degli altri enti territoriali (d. lgs. in itinere) Vantaggi fiscali per i contribuenti: L IRAP potrà essere azzerata. L addizionale Irpef regionale potrà tener conto dei figli a carico. La compartecipazione IVA sarà legata al riscosso sul territorio e non più, come oggi, ai consumi Istat che premiano chi evade. Costi standard della sanità: forte solidarietà, ma evidenza degli sprechi che oggi costringono a penose migrazioni sanitarie. Viene scritta la parola fine sui ripiani statali del passato, a spese di tutti i contribuenti italiani (es. quello di ben 12 MLD attuato dal Governo Prodi nel 2007). 11

12 6. Perequazione infrastrutturale (d. lgs. in itinere) In coerenza con il Piano Sud è diretto a rimuovere gli squilibri economici e sociali del Paese, superando i gravi ritardi nell utilizzo dei fondi comunitari. Finanzia grandi progetti infrastrutturali. Si effettua non era mai stata fatta prima - una ricognizione completa dei deficit infrastrutturali. E fondamentale per individuare gli interventi necessari e evitare la dispersione di risorse in mille rivoli e interventi inutili o spesso solo clientelari. 12

13 7. Armonizzazione dei bilanci (d. lgs. in itinere) Nel 2008 la contabilità della sanità della Calabria si è rivelata completamente inattendibile. Alcuni Presidenti di Regione hanno impiegato mesi per calcolare il vero deficit ereditato dalla gestione precedente. Il decreto permetterà finalmente disporre di bilanci pubblici omogenei, elaborati con le stesse metodologie contabili. I bilanci saranno pubblicati in modo comprensibile a tutti su internet, permettendo veri confronti. 13

14 8. Premi e sanzioni (d. lgs. in itinere) Introduce premi per i virtuosi e sanzioni per gli inefficienti. Tra queste il fallimento politico per chi dissesta un ente locale: se la Corte dei Conti accerta la responsabilità del politico scatta l ineleggibilità per 10 anni ad ogni carica elettiva. Riguarda anche il Presidente di Regione che viola piani di rientro sulla sanità e porta per 2 anni al massimo l addizionale Irpef (3%). Il suo partito subisce il taglio del 30% del finanziamento pubblico. 14

15 15

1. FEDERALISMO DEMANIALE (D.LGS. N. 85 DEL 2010

1. FEDERALISMO DEMANIALE (D.LGS. N. 85 DEL 2010 Sviluppa la valorizzazione del patrimonio pubblico, attribuendo i beni ai territori dove questi si trovano: è un importante opportunità per rivedere e per

1. FEDERALISMO DEMANIALE (D.LGS. N. 85 DEL 2010 Sviluppa la valorizzazione del patrimonio pubblico, attribuendo i beni ai territori dove questi si trovano: è un importante opportunità per rivedere e per

Il calendario del federalismo fiscale per regioni a statuto ordinario, province e comuni (*)

") Il calendario del federalismo fiscale per regioni a statuto ordinario, province e comuni (*) 2011 Devoluzione ai Comuni del gettito, o quote di gettito, derivante dai seguenti tributi statali inerenti

Il calendario del federalismo fiscale per regioni a statuto ordinario, province e comuni (*) 2011 Devoluzione ai Comuni del gettito, o quote di gettito, derivante dai seguenti tributi statali inerenti

L attuazione del federalismo fiscale Il Federalismo municipale L autonomia fiscale dei Comuni

L attuazione del federalismo fiscale Il Federalismo municipale L autonomia fiscale dei Comuni ANCONA Falconara Marittima Sabato 2 Aprile 2011 Roberto Marraccini Segreteria Politica Federale Settore Affari

L attuazione del federalismo fiscale Il Federalismo municipale L autonomia fiscale dei Comuni ANCONA Falconara Marittima Sabato 2 Aprile 2011 Roberto Marraccini Segreteria Politica Federale Settore Affari

FEDERALISMO FISCALE DELEGA AL GOVERNO IN MATERIA DI FEDERALISMO FISCALE, IN ATTUAZIONE DELL ARTICOLO 119 DELLA COSTITUZIONE LEGGE 42 5 MAGGIO 2009

FEDERALISMO FISCALE DELEGA AL GOVERNO IN MATERIA DI FEDERALISMO FISCALE, IN ATTUAZIONE DELL ARTICOLO 119 DELLA COSTITUZIONE LEGGE 42 5 MAGGIO 2009 FEDERALISMO FISCALE : ORIGINI E PROVVEDIMENTI ADOTTATI

FEDERALISMO FISCALE DELEGA AL GOVERNO IN MATERIA DI FEDERALISMO FISCALE, IN ATTUAZIONE DELL ARTICOLO 119 DELLA COSTITUZIONE LEGGE 42 5 MAGGIO 2009 FEDERALISMO FISCALE : ORIGINI E PROVVEDIMENTI ADOTTATI

Un federalismo municipale a sovranità limitata

Un federalismo municipale a sovranità limitata Antonio Misiani Deputato PD - Commissione bicamerale per il federalismo fiscale La fase transitoria (2011-2013) Conferma della riduzione dei trasferimenti

Un federalismo municipale a sovranità limitata Antonio Misiani Deputato PD - Commissione bicamerale per il federalismo fiscale La fase transitoria (2011-2013) Conferma della riduzione dei trasferimenti

La Regione Autonoma Friuli Venezia Giulia nel processo di attuazione dell art. 119 Cost.

La Regione Autonoma Friuli Venezia Giulia nel processo di attuazione dell art. 119 Cost. Regione Autonoma Friuli Venezia Giulia Direzione Centrale finanze, patrimonio e programmazione Filippo Cacciaguerra

La Regione Autonoma Friuli Venezia Giulia nel processo di attuazione dell art. 119 Cost. Regione Autonoma Friuli Venezia Giulia Direzione Centrale finanze, patrimonio e programmazione Filippo Cacciaguerra

Il federalismo fiscale

Il federalismo fiscale Cosa intendere per federalismo fiscale? Cosa intendere per federalismo? decentramento o accentramento? Cosa intendere per fiscale? Ragioni a favore del FF (1) Aderenza alle preferenze

Il federalismo fiscale Cosa intendere per federalismo fiscale? Cosa intendere per federalismo? decentramento o accentramento? Cosa intendere per fiscale? Ragioni a favore del FF (1) Aderenza alle preferenze

Decentramento e federalismo nei Paesi dell Unione Europea: introduzione al caso italiano

Decentramento e federalismo nei Paesi dell Unione Europea: introduzione al caso italiano Claudio Tucciarelli Capo Dipartimento riforme istituzionali Presidenza del Consiglio dei ministri Mendrisio, 26

Decentramento e federalismo nei Paesi dell Unione Europea: introduzione al caso italiano Claudio Tucciarelli Capo Dipartimento riforme istituzionali Presidenza del Consiglio dei ministri Mendrisio, 26

SOMMARIO. Premessa... 5

SOMMARIO Premessa... 5 REATI TRIBUTARI IMPOSTE SUI REDDITI ED IVA D.Lgs. 10 marzo 2000, n. 74. - Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell art. 9

SOMMARIO Premessa... 5 REATI TRIBUTARI IMPOSTE SUI REDDITI ED IVA D.Lgs. 10 marzo 2000, n. 74. - Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell art. 9

IL QUADRO DELLA FISCALITÀ LOCALE NELLA PROVINCIA DI PARMA

IL QUADRO DELLA FISCALITÀ LOCALE NELLA PROVINCIA DI PARMA Parma, 15 giugno 2013 Le entrate dei Comuni della provincia di Parma La finanza locale sta vivendo un periodo di profonda trasformazione e incertezza,

IL QUADRO DELLA FISCALITÀ LOCALE NELLA PROVINCIA DI PARMA Parma, 15 giugno 2013 Le entrate dei Comuni della provincia di Parma La finanza locale sta vivendo un periodo di profonda trasformazione e incertezza,

PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE

Entrate correnti di natura tributaria, contributiva e perequativa 1.0101 Tipologia 101: Imposte, tasse e proventi assimilati 8.326.478,48 0,00 1.0101.03 Imposta sostitutiva dell'irpef e dell'imposta di

Entrate correnti di natura tributaria, contributiva e perequativa 1.0101 Tipologia 101: Imposte, tasse e proventi assimilati 8.326.478,48 0,00 1.0101.03 Imposta sostitutiva dell'irpef e dell'imposta di

ATTUAZIONE DELLA LEGGE 42/2009: A CHE PUNTO SIAMO?

ATTUAZIONE DELLA LEGGE 42/2009: A CHE PUNTO SIAMO? MARCO CAUSI SEMINARIO SCUOLA SUPERIORE ECONOMIA E FINANZA, 4/4/2011 Seminario Scuola Superiore di Economia e Finanza Roma, 4 aprile 2011 I decreti approvati

ATTUAZIONE DELLA LEGGE 42/2009: A CHE PUNTO SIAMO? MARCO CAUSI SEMINARIO SCUOLA SUPERIORE ECONOMIA E FINANZA, 4/4/2011 Seminario Scuola Superiore di Economia e Finanza Roma, 4 aprile 2011 I decreti approvati

Strumenti di previsione

CRITERI PER LA REDAZIONE DEL BILANCIO DELL ENTE LOCALE Comune di Collesalvetti Assessorato Bilancio, Patrimonio, Tributi Strumenti di previsione 2 Principio contabile n.1 RELAZIONE PREVISIONALE E PROGRAMMATICA

CRITERI PER LA REDAZIONE DEL BILANCIO DELL ENTE LOCALE Comune di Collesalvetti Assessorato Bilancio, Patrimonio, Tributi Strumenti di previsione 2 Principio contabile n.1 RELAZIONE PREVISIONALE E PROGRAMMATICA

Previsioni dell'anno 2015 cui si riferisce il Previsioni dell'anno 2016 cui si riferisce il bilancio. di cui entrate. Totale

Pag.1 ENTRATE CORRENTI DI NATURA TRIBUTARIA CONTRIBUTIVA PEREQU 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

Pag.1 ENTRATE CORRENTI DI NATURA TRIBUTARIA CONTRIBUTIVA PEREQU 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ENTI LOCALI PREVISIONI DI COMPETENZA

Pagina 9 1.000.00 Entrate correnti di natura tributaria, contributiva e perequativa 1.101.00 1.101.06 1.101.08 1.101.16 1.101.51 1.101.52 1.101.53 1.101.76 1.101.99 Tipologia 101 - Imposte tasse e proventi

Pagina 9 1.000.00 Entrate correnti di natura tributaria, contributiva e perequativa 1.101.00 1.101.06 1.101.08 1.101.16 1.101.51 1.101.52 1.101.53 1.101.76 1.101.99 Tipologia 101 - Imposte tasse e proventi

COMUNE DI LICODIA EUBEA Prov. ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1.096.617,71 10.000,00 1.087.617,71 10.000,00 1.090.617,71 10.000,00 1010103

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1.096.617,71 10.000,00 1.087.617,71 10.000,00 1.090.617,71 10.000,00 1010103

COMUNE DI NURECI Prov. ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 53.700,00 1.000,00 53.700,00 1.000,00 53.700,00 1.000,00 1010103 Imposta sostitutiva

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 53.700,00 1.000,00 53.700,00 1.000,00 53.700,00 1.000,00 1010103 Imposta sostitutiva

COMUNE DI SERRACAPRIOLA Prov. FG ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 2.094.518,44 0,00 2.075.262,44 0,00 2.097.473,65 0,00 1010103 Imposta sostitutiva

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 2.094.518,44 0,00 2.075.262,44 0,00 2.097.473,65 0,00 1010103 Imposta sostitutiva

PROSPETTO DEGLI ACCERTAMENTI PER TITOLI, TIPOLOGIE E CATEGORIE

Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: IMPOSTE, TASSE E PROVENTI ASSIMILATI 6.543.016,06 3.593.300,17 1010103 IMPOSTA SOSTITUTIVA DELL'IRPEF E DELL'IMPOSTA

Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: IMPOSTE, TASSE E PROVENTI ASSIMILATI 6.543.016,06 3.593.300,17 1010103 IMPOSTA SOSTITUTIVA DELL'IRPEF E DELL'IMPOSTA

Comune di GOLFO ARANCI Prov.OT ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 4.788.848,00 749.00 4.446.30 400.00 4.246.30 150.00 1010103 Imposta sostitutiva

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 4.788.848,00 749.00 4.446.30 400.00 4.246.30 150.00 1010103 Imposta sostitutiva

PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ENTI LOCALI ACCERTAMENTI

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 29.901.459,03 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 29.901.459,03 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro

PERCORSI FORMATIVI PER LA PUBBLICA AMMINISTRAZIONE FISCALITA

PERCORSI FORMATIVI PER LA PUBBLICA AMMINISTRAZIONE FISCALITA LA DISCIPLINA DELL ICI DOPO L ENTRATA IN VIGORE DEL D.L. N 138/2011 NONCHÉ DELLA L.N 201/2011(DECRETO SALVA ITALIA ) L iniziativa si propone

PERCORSI FORMATIVI PER LA PUBBLICA AMMINISTRAZIONE FISCALITA LA DISCIPLINA DELL ICI DOPO L ENTRATA IN VIGORE DEL D.L. N 138/2011 NONCHÉ DELLA L.N 201/2011(DECRETO SALVA ITALIA ) L iniziativa si propone

RAPPORTO OSSERVATORIO UIL SERVIZIO POLITICHE TERRITORIALI GLI IMMOBILI E L IMU: TUTTI I NUMERI TUTTI I NUMERI DELL IMU

ALLEGATO 1 RAPPORTO OSSERVATORIO UIL SERVIZIO POLITICHE TERRITORIALI GLI IMMOBILI E L IMU: TUTTI I NUMERI TUTTI I NUMERI DELL IMU IMU TOTALE I versamenti IMU totali ammontano a circa 23,7 miliardi di euro,

ALLEGATO 1 RAPPORTO OSSERVATORIO UIL SERVIZIO POLITICHE TERRITORIALI GLI IMMOBILI E L IMU: TUTTI I NUMERI TUTTI I NUMERI DELL IMU IMU TOTALE I versamenti IMU totali ammontano a circa 23,7 miliardi di euro,

col segno più legge di Stabilità 2016 / #italiacolsegnopiù

l italia col segno più / più forte più semplice più orgogliosa più giusta / Via le tasse sulla prima casa. Dopo gli 80 euro e l IRAP, un altro segno di fiducia per gli italiani. Intervento straordinario

l italia col segno più / più forte più semplice più orgogliosa più giusta / Via le tasse sulla prima casa. Dopo gli 80 euro e l IRAP, un altro segno di fiducia per gli italiani. Intervento straordinario

In pratica è quasi decuplicato.

L incremento dell addizionale regionale IRPEF è un aumento cui la Giunta è stata obbligata dalla gravissima situazione in cui versano i conti della Regione Piemonte. Un dato sopra tutti ne rappresenta

L incremento dell addizionale regionale IRPEF è un aumento cui la Giunta è stata obbligata dalla gravissima situazione in cui versano i conti della Regione Piemonte. Un dato sopra tutti ne rappresenta

PREVISIONI DI COMPETENZA

Pag. 1 ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE EMENDATO Previsioni 2015 Previsioni 2016 Previsioni 2017 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: IMPOSTE,

Pag. 1 ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE EMENDATO Previsioni 2015 Previsioni 2016 Previsioni 2017 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: IMPOSTE,

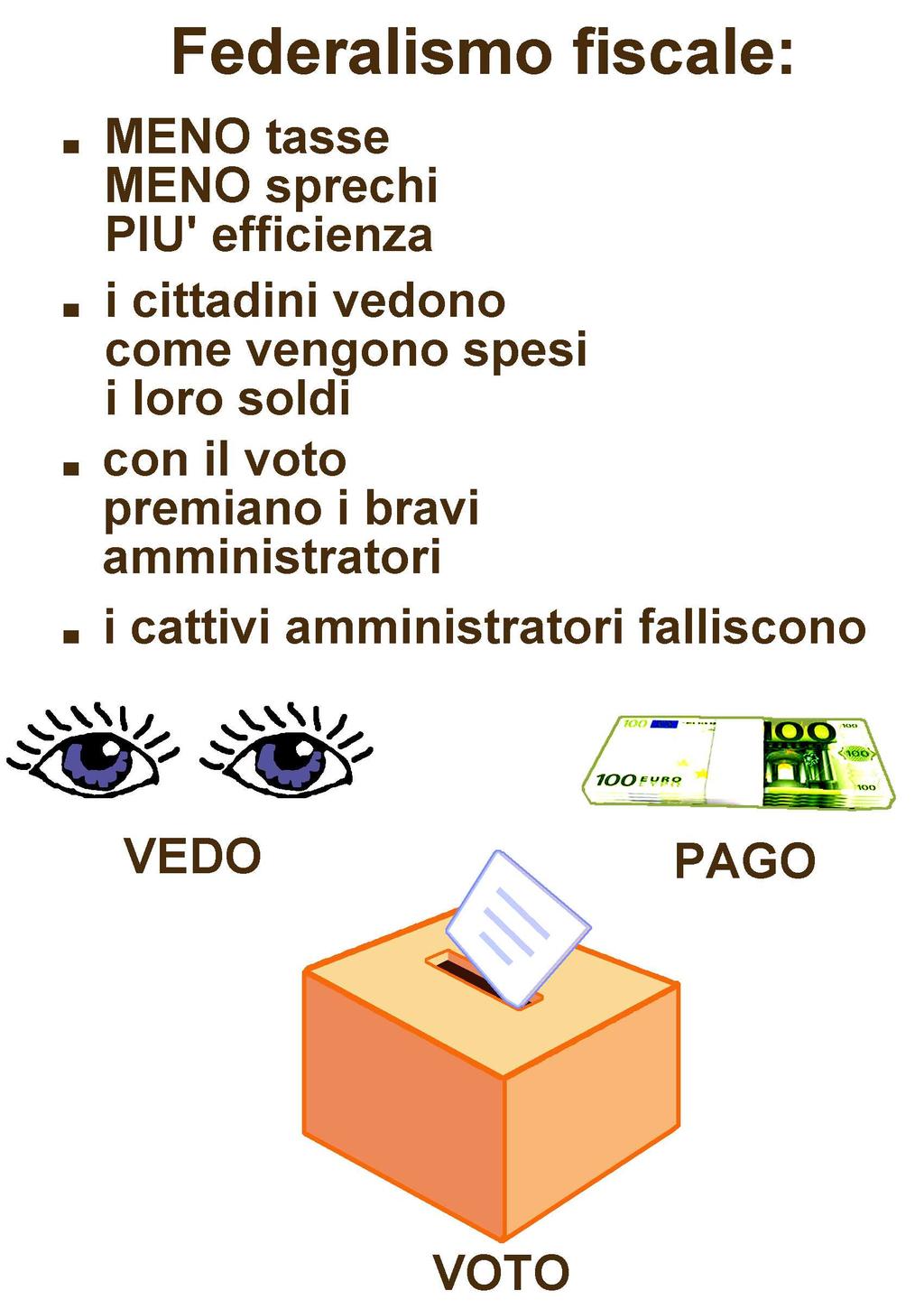

Federalismo fiscale. Economia delle Amministrazioni Pubbliche 1

Federalismo fiscale Economia delle Amministrazioni Pubbliche 1 Federalismo fiscale in sintesi TASSE SPRECHI EFFICIENZA I cittadini vedono come vengono spesi i loro soldi e con il voto premiano i bravi

Federalismo fiscale Economia delle Amministrazioni Pubbliche 1 Federalismo fiscale in sintesi TASSE SPRECHI EFFICIENZA I cittadini vedono come vengono spesi i loro soldi e con il voto premiano i bravi

SEZIONE 2 ANALISI DELLE RISORSE

SEZIONE 2 ANALISI DELLE RISORSE LE POLITICHE DI ENTRATA CORRENTE 2005 A seguito dell approvazione della legge finanziaria 2005 (legge 311/04) i Comuni continuano a disporre dei seguenti tributi. TIPOLOGIA

SEZIONE 2 ANALISI DELLE RISORSE LE POLITICHE DI ENTRATA CORRENTE 2005 A seguito dell approvazione della legge finanziaria 2005 (legge 311/04) i Comuni continuano a disporre dei seguenti tributi. TIPOLOGIA

IL QUADRO DELLA FINANZA LOCALE IN PROVINCIA DI PADOVA. Padova, 12 marzo 2014

Padova, 12 marzo 2014 GLI EFFETTI DELLE MANOVRE SUI BILANCI DEI COMUNI DELLA PROVINCIA DI PADOVA Gli effetti delle manovre sui bilanci dei Comuni padovani Negli ultimi anni le Amministrazioni locali sono

Padova, 12 marzo 2014 GLI EFFETTI DELLE MANOVRE SUI BILANCI DEI COMUNI DELLA PROVINCIA DI PADOVA Gli effetti delle manovre sui bilanci dei Comuni padovani Negli ultimi anni le Amministrazioni locali sono

ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 10.426.698,00 10.162.798,00 10.108.698,00 1010103 Imposta sostitutiva dell'irpef

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 10.426.698,00 10.162.798,00 10.108.698,00 1010103 Imposta sostitutiva dell'irpef

ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 6.637.735,52 5.745.049,00 5.681.484,00 1010103 Imposta sostitutiva dell'irpef

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 6.637.735,52 5.745.049,00 5.681.484,00 1010103 Imposta sostitutiva dell'irpef

Variazioni IMU per Equilibri di Bilancio

Assessorato al Bilancio Finanza e Tributi Variazioni IMU per Equilibri di Bilancio Consiglio Comunale 30 Ottobre 2012 Vers. 30/10/2012 Il Fondo di Riequilibrio assegnato al Comune di Poggio a Caiano al

Assessorato al Bilancio Finanza e Tributi Variazioni IMU per Equilibri di Bilancio Consiglio Comunale 30 Ottobre 2012 Vers. 30/10/2012 Il Fondo di Riequilibrio assegnato al Comune di Poggio a Caiano al

Milano 15 Febbraio 2007 Finanziaria 2007 e fiscalità locale. Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza

Milano 15 Febbraio 2007 Finanziaria 2007 e fiscalità locale Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza 1 Un solo quadro, molte sfumature La Finanziaria dalle molte novità fiscali:

Milano 15 Febbraio 2007 Finanziaria 2007 e fiscalità locale Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza 1 Un solo quadro, molte sfumature La Finanziaria dalle molte novità fiscali:

Insegnante: professoressa Patrizia Cappelli Testo adottato:" Economia Pubblica : una questione di scelte- S.Crocetti e M. Cernesi. ed. Tramontana.

Programma svolto di economia politica classe VA A.F.M. anno scolastico 2015/2016 Insegnante: professoressa Patrizia Cappelli Testo adottato:" Economia Pubblica : una questione di scelte- S.Crocetti e M.

Programma svolto di economia politica classe VA A.F.M. anno scolastico 2015/2016 Insegnante: professoressa Patrizia Cappelli Testo adottato:" Economia Pubblica : una questione di scelte- S.Crocetti e M.

PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ENTI LOCALI PREVISIONI DI COMPETENZA

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

E Trasferimenti correnti dall'unione Europea e dal Resto del Mondo

ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO ENTRATE E.1.00.00.00.000 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 3.056.078,44 3.088.381,95 E.1.01.00.00.000

ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO ENTRATE E.1.00.00.00.000 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 3.056.078,44 3.088.381,95 E.1.01.00.00.000

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 26.560.833,00 2.194.071,00 25.346.762,00 980.00 25.307.978,00 941.216,00 1010106

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 26.560.833,00 2.194.071,00 25.346.762,00 980.00 25.307.978,00 941.216,00 1010106

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 23.720.39 2.170.282,00 22.107.783,00 557.675,00 22.016.211,00 466.103,00 1010106

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 23.720.39 2.170.282,00 22.107.783,00 557.675,00 22.016.211,00 466.103,00 1010106

1. D.P.R. 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi IVA

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

Classificazione delle entrate degli schemi di bilancio finanziario REGIONI ELENCO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE

Allegato 13/1 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOLOGIE E CATEGORIE DI ENTRATA Il prospetto sotto descritto riguarda l elenco delle entrate di bilancio per titoli,

Allegato 13/1 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOLOGIE E CATEGORIE DI ENTRATA Il prospetto sotto descritto riguarda l elenco delle entrate di bilancio per titoli,

LA RIFORMA DEL TITOLO V DELLA COSTITUZIONE

Le riforma costituzionale del 2001 LA RIFORMA DEL TITOLO V DELLA COSTITUZIONE Legge costituzionale 18 ottobre 2001 n.3, Modifiche al Titolo Quinto della Parte seconda della Costituzione Confermata da referendum

Le riforma costituzionale del 2001 LA RIFORMA DEL TITOLO V DELLA COSTITUZIONE Legge costituzionale 18 ottobre 2001 n.3, Modifiche al Titolo Quinto della Parte seconda della Costituzione Confermata da referendum

Il federalismo fiscale: dubbi e aspettative

Stampa Il federalismo fiscale: dubbi e aspettative admin in Federalismo fiscale È l argomento più caldo della politica italiana, uno dei punti principali del programma di governo e, secondo molti, il tema

Stampa Il federalismo fiscale: dubbi e aspettative admin in Federalismo fiscale È l argomento più caldo della politica italiana, uno dei punti principali del programma di governo e, secondo molti, il tema

Tabella 1 Andamento della spesa corrente (Milioni di euro)

") Il federalismo si ispira ad un principio di responsabilizzazione delle amministrazioni locali ed è una scelta istituzionale efficiente se riesce a favorire una migliore gestione delle politiche pubbliche,

Il federalismo si ispira ad un principio di responsabilizzazione delle amministrazioni locali ed è una scelta istituzionale efficiente se riesce a favorire una migliore gestione delle politiche pubbliche,

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.

BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.") COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

Periodico informativo n. 09/2011. La nuova tassazione per le locazioni degli immobili

Periodico informativo n. 09/2011 La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza di come il Consiglio

Periodico informativo n. 09/2011 La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza di come il Consiglio

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2 CONTRIBUTO FINANZIARIO DELLE REGIONI AL RISANAMENTO DEI CONTI PUBBLICI ED EVOLUZIONE DELLE ENTRATE REGIONALI Di recente sono apparse sulla

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2 CONTRIBUTO FINANZIARIO DELLE REGIONI AL RISANAMENTO DEI CONTI PUBBLICI ED EVOLUZIONE DELLE ENTRATE REGIONALI Di recente sono apparse sulla

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 24.524.00 24.224.00 24.524.00 1010106 Imposta municipale propria 1010108 Imposta

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 24.524.00 24.224.00 24.524.00 1010106 Imposta municipale propria 1010108 Imposta

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 44.948.50 44.848.50 45.448.50 1010106 Imposta municipale propria 18.160.00

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 44.948.50 44.848.50 45.448.50 1010106 Imposta municipale propria 18.160.00

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

OGGETTO: La nuova tassazione per le locazioni degli immobili

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

La riforma della finanza decentrata nei decreti del federalismo fiscale

La riforma della finanza decentrata nei decreti del federalismo fiscale Alberto Zanardi Università di Bologna Seminario Laboratorio Urbano Federalismo e finanza locale Bologna, 17 dicembre 2010 Il finanziamento

La riforma della finanza decentrata nei decreti del federalismo fiscale Alberto Zanardi Università di Bologna Seminario Laboratorio Urbano Federalismo e finanza locale Bologna, 17 dicembre 2010 Il finanziamento

IL SISTEMA TRIBUTARIO

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

COMUNE DI SESTINO Prov. AR ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 512.829,11 0,00 511.745,52 0,00 511.745,52 0,00 1010103 Imposta sostitutiva

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 512.829,11 0,00 511.745,52 0,00 511.745,52 0,00 1010103 Imposta sostitutiva

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

COMUNE DI AMALFI Prov. SA ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 5.050.452,37 0,00 5.054.452,37 0,00 5.064.452,57 0,00 1010106 Imposta municipale

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 5.050.452,37 0,00 5.054.452,37 0,00 5.064.452,57 0,00 1010106 Imposta municipale

COMUNE DI PORPETTO Prov. UD ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 756.790,00 26.500,00 747.690,00 7.500,00 752.690,00 7.500,00 1010106 Imposta

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 756.790,00 26.500,00 747.690,00 7.500,00 752.690,00 7.500,00 1010106 Imposta

COMUNE DI GRUMENTO NOVA Prov. PZ ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 317.456,53 310.956,53 310.956,53 1010106 Imposta municipale propria 118.00

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 317.456,53 310.956,53 310.956,53 1010106 Imposta municipale propria 118.00

La cedolare secca sugli affitti

Antonella Donati La cedolare secca sugli affitti Calcolo della convenienza Termini e modalità per l opzione Versamento dell acconto Casi pratici risolti Normativa SINTESI Appuntamento autunnale con la

Antonella Donati La cedolare secca sugli affitti Calcolo della convenienza Termini e modalità per l opzione Versamento dell acconto Casi pratici risolti Normativa SINTESI Appuntamento autunnale con la

ALLEGATO 4 - D.P.C.M. 22/09/2014

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2015 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2015 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

COMUNE DI LONDA Prov. FI ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1.206.663,26 100.000,00 1.133.700,00 0,00 1.163.700,00 0,00 1010106 Imposta

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1.206.663,26 100.000,00 1.133.700,00 0,00 1.163.700,00 0,00 1010106 Imposta

COMUNE DI MOZZECANE Prov. VR ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 2.780.046,00 2.801.046,00 2.786.046,00 1010106 Imposta municipale propria 1.152.046,00

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 2.780.046,00 2.801.046,00 2.786.046,00 1010106 Imposta municipale propria 1.152.046,00

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

COMUNE DI COLLELONGO Prov. AQ ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA 2016-2018

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

Piano Esecutivo di Gestione. Prospetto delle previsioni di entrata. di Giunta Comunale n...del

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

COMUNE DI ARIZZANO (VB) Data 20/05/2016 Pag. 1 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Data 20/05/2016 Pag. 1 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA") COMUNE DI ARIZZANO (VB) Data 20/05/2016 Pag. 1 1 : Entrate correnti di natura tributaria, contributiva e perequativa 101 : Imposte, tasse e proventi assimilati 101010006 Cat. 6 : Imposta municipale propria

COMUNE DI ARIZZANO (VB) Data 20/05/2016 Pag. 1 1 : Entrate correnti di natura tributaria, contributiva e perequativa 101 : Imposte, tasse e proventi assimilati 101010006 Cat. 6 : Imposta municipale propria

a.s. 2015/2016 PROGRAMMA DI ECONOMIA PUBBLICA

a.s. 2015/2016 PROGRAMMA DI ECONOMIA PUBBLICA Docente: MARINA DEL BEATO Economia pubblica e politica economica L attività finanziaria pubblica e la scienza delle finanze Caratteri dell attività economica

a.s. 2015/2016 PROGRAMMA DI ECONOMIA PUBBLICA Docente: MARINA DEL BEATO Economia pubblica e politica economica L attività finanziaria pubblica e la scienza delle finanze Caratteri dell attività economica

La finanza regionale

La finanza regionale 1. Il sistema di finanziamento delle Regioni, in particolar modo quello delle Regioni a Statuto ordinario, ha subito nell ultimo decennio notevoli mutamenti, che hanno comportato la

La finanza regionale 1. Il sistema di finanziamento delle Regioni, in particolar modo quello delle Regioni a Statuto ordinario, ha subito nell ultimo decennio notevoli mutamenti, che hanno comportato la

Bilancio Preventivo per l esercizio finanziario 2015

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NUOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Consiglio Nazionale delle Ricerche CLASSIFICAZIONE

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NUOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Consiglio Nazionale delle Ricerche CLASSIFICAZIONE

FISCO REGIONALE: CON LE NUOVE ADDIZIONALI REGIONALI IRPEF RISCHIO AUMENTI MEDI DI 226 EURO L ANNO (+ 82,8%) A PARTIRE DAL 2015.

A PARTIRE DAL 2015.") FISCO REGIONALE: CON LE NUOVE ADDIZIONALI REGIONALI IRPEF RISCHIO AUMENTI MEDI DI 226 EURO L ANNO (+ 82,8%) A PARTIRE L 2015. L ipotesi contemplata nello schema di decreto per il federalismo fiscale regionale,

FISCO REGIONALE: CON LE NUOVE ADDIZIONALI REGIONALI IRPEF RISCHIO AUMENTI MEDI DI 226 EURO L ANNO (+ 82,8%) A PARTIRE L 2015. L ipotesi contemplata nello schema di decreto per il federalismo fiscale regionale,

COMUNE DI AGRATE CONTURBIA (NO) Data 3/03/2016 Pag. 1 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Data 3/03/2016 Pag. 1 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA") COMUNE DI AGRATE CONTURBIA (NO) Data 3/03/2016 Pag. 1 1 : Entrate correnti di natura tributaria, contributiva e perequativa 101 : Imposte, tasse e proventi assimilati 101010006 Cat. 6 : Imposta municipale

COMUNE DI AGRATE CONTURBIA (NO) Data 3/03/2016 Pag. 1 1 : Entrate correnti di natura tributaria, contributiva e perequativa 101 : Imposte, tasse e proventi assimilati 101010006 Cat. 6 : Imposta municipale

Capitolo 4.1. Perché i fabbisogni standard. Relazione Annuale

Capitolo 4.1 La parziale applicazione dei fabbisogni standard per i Comuni Renato Cogno Perché i fabbisogni standard L introduzione dei fabbisogni standard (FS) per i Comuni e gli altri enti territoriali,

Capitolo 4.1 La parziale applicazione dei fabbisogni standard per i Comuni Renato Cogno Perché i fabbisogni standard L introduzione dei fabbisogni standard (FS) per i Comuni e gli altri enti territoriali,

Marco Nicolai 21 SETTEMBRE 2012

www.marconicolai.it Marco Nicolai 21 SETTEMBRE 2012 Scelte finanziarie, democrazia e informazione «Pago, veto, voto» «no taxation without representation» dicono che la finanza pubblica c entra con la democrazia

www.marconicolai.it Marco Nicolai 21 SETTEMBRE 2012 Scelte finanziarie, democrazia e informazione «Pago, veto, voto» «no taxation without representation» dicono che la finanza pubblica c entra con la democrazia

COMUNE DI SAN DIDERO (TO) Data 4/04/2016 Pag. 1 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Data 4/04/2016 Pag. 1 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA") COMUNE DI SAN DIDERO (TO) Data 4/04/2016 Pag. 1 1 : Entrate correnti di natura tributaria, contributiva e perequativa 101 : Imposte, tasse e proventi assimilati 101010006 Cat. 6 : Imposta municipale propria

COMUNE DI SAN DIDERO (TO) Data 4/04/2016 Pag. 1 1 : Entrate correnti di natura tributaria, contributiva e perequativa 101 : Imposte, tasse e proventi assimilati 101010006 Cat. 6 : Imposta municipale propria

L IMPATTO DEI NUOVI TRIBUTI SUI BILANCI COMUNALI Dott. Paolo Lubbia Direttore Divisione Servizi Tributari Catasto e Suolo Pubblico Citta di Torino

Corso universitario di aggiornamento professionale a.a. 2013 2014 LA FISCALITA DEI COMUNI I TRIBUTI COMUNALI L IMPATTO DEI NUOVI TRIBUTI SUI BILANCI COMUNALI Dott. Paolo Lubbia Direttore Divisione Servizi

Corso universitario di aggiornamento professionale a.a. 2013 2014 LA FISCALITA DEI COMUNI I TRIBUTI COMUNALI L IMPATTO DEI NUOVI TRIBUTI SUI BILANCI COMUNALI Dott. Paolo Lubbia Direttore Divisione Servizi

Modalità di riversamento dell'imposta regionale sulle attività produttive (IRAP) e dell'addizionale regionale all'irpef per l'anno 2000.

e dell'addizionale regionale all'irpef per l'anno 2000.") D.M. 3 luglio 2000 - Modalità di riversamento dell'imposta regionale sulle attività produttive (IRAP) e dell'addizionale regionale all'irpef per l'anno 2000. D.M. 3 agosto 2000 - Criteri e modalità di

D.M. 3 luglio 2000 - Modalità di riversamento dell'imposta regionale sulle attività produttive (IRAP) e dell'addizionale regionale all'irpef per l'anno 2000. D.M. 3 agosto 2000 - Criteri e modalità di

Il regime dei minimi ha subito un ridimensionamento per effetto

CGIA NEWS report n 136 14 ottobre 2011 ACCESSO AL NUOVO REGIME DEI MINIMI Il regime dei minimi ha subito un ridimensionamento per effetto dell introduzione di nuovi requisiti d accesso estremamente rigorosi;

CGIA NEWS report n 136 14 ottobre 2011 ACCESSO AL NUOVO REGIME DEI MINIMI Il regime dei minimi ha subito un ridimensionamento per effetto dell introduzione di nuovi requisiti d accesso estremamente rigorosi;

CODICE DELLE AUTONOMIE

Presidenza del Consiglio dei Ministri CODICE DELLE AUTONOMIE Disegno di legge Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle

Presidenza del Consiglio dei Ministri CODICE DELLE AUTONOMIE Disegno di legge Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle

urbanistica e territorio, proprietà edilizie e patrimonio immobiliare,

Direzione Regionale della Lombardia urbanistica e territorio, proprietà edilizie e patrimonio immobiliare, aspetti organizzativi inerenti la gestione delle banche dati, funzionali all'individuazione di

Direzione Regionale della Lombardia urbanistica e territorio, proprietà edilizie e patrimonio immobiliare, aspetti organizzativi inerenti la gestione delle banche dati, funzionali all'individuazione di

FEDERALISMO FISCALE CONSIDERAZIONI, RIFLESSIONI E PROPOSTE DELLA UIL

Servizio Politiche Territoriali FEDERALISMO FISCALE CONSIDERAZIONI, RIFLESSIONI E PROPOSTE DELLA UIL Ma non è che a forza di raddrizzarlo l albero si spezza? Il dilemma sull attuazione del federalismo

Servizio Politiche Territoriali FEDERALISMO FISCALE CONSIDERAZIONI, RIFLESSIONI E PROPOSTE DELLA UIL Ma non è che a forza di raddrizzarlo l albero si spezza? Il dilemma sull attuazione del federalismo

IL FEDERALISMO FISCALE MUNICIPALE E I FABBISOGNI STANDARD DEI COMUNI

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 4 IL FEDERALISMO FISCALE MUNICIPALE E I FABBISOGNI STANDARD DEI COMUNI Decreto legislativo 14 marzo 2011, n. 23 Disposizioni in materia di federalismo

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 4 IL FEDERALISMO FISCALE MUNICIPALE E I FABBISOGNI STANDARD DEI COMUNI Decreto legislativo 14 marzo 2011, n. 23 Disposizioni in materia di federalismo

FEDERALISMO E IMPOSTE LOCALI Ufficio Studi

FEDERALISMO E IMPOSTE LOCALI Ufficio Studi Luglio 2013 Negli ultimi 20 anni la spesa corrente delle amministrazioni centrali (Stato e altri enti) è cresciuta del 53%. La spesa di regioni, province e comuni

FEDERALISMO E IMPOSTE LOCALI Ufficio Studi Luglio 2013 Negli ultimi 20 anni la spesa corrente delle amministrazioni centrali (Stato e altri enti) è cresciuta del 53%. La spesa di regioni, province e comuni

ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA CONSUNTIVO 8, 1, DL

ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA CONSUNTIVO Prospetto di cui all'art. 8, comma 1, DL 66/2014 ( enti in contabilità finanziaria) ANNO 2014 Sezione Livelli Voce competenza cassa E I Entrate

ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA CONSUNTIVO Prospetto di cui all'art. 8, comma 1, DL 66/2014 ( enti in contabilità finanziaria) ANNO 2014 Sezione Livelli Voce competenza cassa E I Entrate

Direzione Ragioneria Settore Programmazione e Bilanci Deliberazione n. 56 del 1/08/2013

Direzione Ragioneria Settore Programmazione e Bilanci Deliberazione n. 56 del 1/08/2013 PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO DEI ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA

Direzione Ragioneria Settore Programmazione e Bilanci Deliberazione n. 56 del 1/08/2013 PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO DEI ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA

COMUNE DI FUSIGNANO Bilancio Gestione entrata D.lgs 118/2011

COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA COMUNE DI FUSIGNANO Bilancio 2015-2017 Gestione entrata D.lgs 118/2011 COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA Entrata classificata per tipologia D.lgs 118/2011

COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA COMUNE DI FUSIGNANO Bilancio 2015-2017 Gestione entrata D.lgs 118/2011 COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA Entrata classificata per tipologia D.lgs 118/2011

Art Il Ministro dell economia e delle finanze è autorizzato, con proprio decreto, ad apportare le necessarie variazioni

provincia e al comune di Napoli e al comune di Palermo per l attuazione di politiche attive finalizzate alla stabilizzazione occupazionale dei lavoratori impiegati in attività socialmente utili»; Rilevato

provincia e al comune di Napoli e al comune di Palermo per l attuazione di politiche attive finalizzate alla stabilizzazione occupazionale dei lavoratori impiegati in attività socialmente utili»; Rilevato

ELENCO DELLE PREVISIONI E DEI RISULTATI DI COMPETENZA E DI CASSA SECONDO LA STRUTTURA DEL PIANO DEI CONTI

ELENCO DELLE E DEI DI E DI SECONDO LA STRUTTURA DEL PIANO Pag. 3 E1.00.00.00.000 E1.01.00.00.000 E1.01.01.00.000 E1.01.01.06.000 E1.01.01.08.000 E1.01.01.16.000 E1.01.01.51.000 E1.01.01.52.000 E1.01.01.53.000

ELENCO DELLE E DEI DI E DI SECONDO LA STRUTTURA DEL PIANO Pag. 3 E1.00.00.00.000 E1.01.00.00.000 E1.01.01.00.000 E1.01.01.06.000 E1.01.01.08.000 E1.01.01.16.000 E1.01.01.51.000 E1.01.01.52.000 E1.01.01.53.000

DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

Regione Calabria DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 (Artt. 11 e 39, comma 10, decreto legislativo 23 giugno 2011, n.

Regione Calabria DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 (Artt. 11 e 39, comma 10, decreto legislativo 23 giugno 2011, n.

LE MANOVRE DEL GOVERNO MONTI

1 marzo 2012 LE MANOVRE DEL GOVERNO MONTI Le Manovre del Governo Monti dr. prof. Franco Vernassa 1 1 Le Manovre 2011/2012 (1) 4 Manovre nel 2011: Decreto Sviluppo - D.L. 70/2011; Manovra Correttiva - D.L.

1 marzo 2012 LE MANOVRE DEL GOVERNO MONTI Le Manovre del Governo Monti dr. prof. Franco Vernassa 1 1 Le Manovre 2011/2012 (1) 4 Manovre nel 2011: Decreto Sviluppo - D.L. 70/2011; Manovra Correttiva - D.L.

SCIENZA DELLE FINANZE

Programma svolto di SCIENZA DELLE FINANZE Anno scolastico 2013/2014 Classe V C igea Insegnante: professoressa Patrizia Cappelli Testo adottato:" La scienza delle finanze senza ostacoli" di R. Dorella -

Programma svolto di SCIENZA DELLE FINANZE Anno scolastico 2013/2014 Classe V C igea Insegnante: professoressa Patrizia Cappelli Testo adottato:" La scienza delle finanze senza ostacoli" di R. Dorella -

Consuntivo Documenti allegati

Consuntivo 2012 Consuntivo 2012 Documenti allegati Relazione dei revisori dei conti Elenco dei residui attivi e passivi distinti per anno di provenienza Conto del Bilancio Conto economico Conto Patrimoniale

Consuntivo 2012 Consuntivo 2012 Documenti allegati Relazione dei revisori dei conti Elenco dei residui attivi e passivi distinti per anno di provenienza Conto del Bilancio Conto economico Conto Patrimoniale

Progetto Fisco e scuola Agenzia delle Entrate e istituzioni scolastiche per la promozione di una CULTURA FISCALE

Progetto Fisco e scuola Agenzia delle Entrate e istituzioni scolastiche per la promozione di una CULTURA FISCALE Principi costituzionali Art. 53 Tutti sono tenuti a concorrere alle spese pubbliche in ragione

Progetto Fisco e scuola Agenzia delle Entrate e istituzioni scolastiche per la promozione di una CULTURA FISCALE Principi costituzionali Art. 53 Tutti sono tenuti a concorrere alle spese pubbliche in ragione

COMUNE DI IGLESIAS PROVINCIA DI CARBONIA - IGLESIAS ELENCO DELLE PREVISIONI ANNUALI DI COMPETENZA E DI CASSA SECONDO LA STRUTTURA DEL PIANO DEI CONTI

ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO ENTRATE E.1.00.00.00.000 Entrate correnti di natura tributaria, contributiva e perequativa 13.247.977,38 24.594.837,52 E.1.01.00.00.000

ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO ENTRATE E.1.00.00.00.000 Entrate correnti di natura tributaria, contributiva e perequativa 13.247.977,38 24.594.837,52 E.1.01.00.00.000

COMUNE DI CERANOVA. Ecco di seguito riassunte le principali regole: (PROVINCIA DI PAVIA)

") COMUNE DI CERANOVA (PROVINCIA DI PAVIA) Con la riforma del federalismo fiscale dal 2012 è entrata in vigore l Imposta Municipale Propria (IMU), la nuova tassa sugli immobili che prende il posto dell'ici

COMUNE DI CERANOVA (PROVINCIA DI PAVIA) Con la riforma del federalismo fiscale dal 2012 è entrata in vigore l Imposta Municipale Propria (IMU), la nuova tassa sugli immobili che prende il posto dell'ici

Direzione Centrale Accertamento

Direzione Centrale Accertamento Risoluzione n. 334/E Roma, 28 ottobre 2002 OGGETTO: Istruzioni per il versamento dei tributi sospesi in seguito agli eventi alluvionali che hanno colpito i comuni della

Direzione Centrale Accertamento Risoluzione n. 334/E Roma, 28 ottobre 2002 OGGETTO: Istruzioni per il versamento dei tributi sospesi in seguito agli eventi alluvionali che hanno colpito i comuni della

L INIQUITA DELLA MANOVRA ECONOMICA VARATA IL 4 DICEMBRE 2011 DAL CONSIGLIO DEI MINISTRI

L INIQUITA DELLA MANOVRA ECONOMICA VARATA IL 4 DICEMBRE 2011 DAL CONSIGLIO DEI MINISTRI Studio a cura del Servizio Politiche Fiscali e Previdenziali La manovra varata dal Governo Monti lo scorso 4 dicembre

L INIQUITA DELLA MANOVRA ECONOMICA VARATA IL 4 DICEMBRE 2011 DAL CONSIGLIO DEI MINISTRI Studio a cura del Servizio Politiche Fiscali e Previdenziali La manovra varata dal Governo Monti lo scorso 4 dicembre

DECRETO 24 marzo 1998 Modalita' di riversamento delle somme riscosse per l'imposta regionale sulle attivita' produttive (IRAP) e per l'addizionale

e per l'addizionale") DECRETO 24 marzo 1998 Modalita' di riversamento delle somme riscosse per l'imposta regionale sulle attivita' produttive (IRAP) e per l'addizionale regionale all'irpef, ai sensi del decreto legislativo

DECRETO 24 marzo 1998 Modalita' di riversamento delle somme riscosse per l'imposta regionale sulle attivita' produttive (IRAP) e per l'addizionale regionale all'irpef, ai sensi del decreto legislativo

Sezione Livello Accertamenti Riscossioni

E I Entrate correnti di natura tributaria, contributiva e perequativa 1470709,87 1655300,84 E II Tributi 1470709,87 1655300,84 E III Imposte, tasse e proventi assimilati 1124209,87 1298218,87 E III Tributi

E I Entrate correnti di natura tributaria, contributiva e perequativa 1470709,87 1655300,84 E II Tributi 1470709,87 1655300,84 E III Imposte, tasse e proventi assimilati 1124209,87 1298218,87 E III Tributi

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,