Novità del modello 730/2014

|

|

|

- Emanuele Orsini

- 6 anni fa

- Visualizzazioni

Transcript

1 Novità del modello 730/2014

2 Argomenti trattati Scadenze 2014 Ampliamento dell assistenza fiscale Controlli preventivi sui rimborsi superiori a euro Quadro I Imposte da compensare Novità redditi fondiari Novità familiari a carico e altri redditi Novità oneri detraibili e deducibili 2

3 Le scadenze Entro il Adempimento Il Sostituto d imposta rilascia il CUD/ Presentazione del Modello 730/2014 al Sostituto d imposta ( è sabato) Presentazione del Modello 730/2014 al CAF Il Caf consegna al contribuente il 730 e il 730/3 elaborati ( è domenica) Pagamento IMU prima rata o in unica soluzione Pagamento saldo e 1^ acconto delle imposte che scaturiscono da 730 privo di Sostituto e da UNICO (senza maggiorazione) 3

4 Le scadenze Entro il ( è sabato) Adempimento Il Caf trasmette i dati contenuti nei 730/2014 e i risultati contabili contenuti nel 730/4/2014 I Sostituti d imposta effettuano i conguagli a partire dalla retribuzione di competenza del mese di luglio Il contribuente presenta al CAF il 730 Integrativo Il Caf trasmette i dati dei 730 Integrativi e i risultati contabili contenuti nel 730/4 Integrativo Il Caf trasmette i dati dei 730 Rettificativi e i risultati contabili contenuti nel 730/4 Rettificativo 4

5 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 5

6 Dipendenti senza sostituto Art. 51-bis decreto legge n. 69 del 21 giugno 2013, convertito con modificazioni, dalla legge n. 98 del 9 agosto 2013 Provvedimento del Direttore dell'agenzia e Circolare 28/E del 22 agosto

7 Modello Dipendenti senza sostituto Possono utilizzare questa nuova modalità di 730 i soggetti titolari dei redditi di lavoro dipendente e assimilati indicati agli articoli 49 e 50, co. 1, lettere a), c), c-bis), d), g), con esclusione delle indennità percepite dai membri del Parlamento europeo, i) e l), del testo unico delle imposte sui redditi.. in assenza di un sostituto d'imposta tenuto a effettuare il conguaglio Si tratta dei redditi assimilati a quelli di lavoro dipendente: Soci di cooperative Borse di studio Collaborazioni Sacerdoti Assegni periodici Lavori socialmente utili segue D.L. 69/2013 art. 51-bis comma 1 7

8 Modello Dipendenti senza sostituto Possono utilizzare questa nuova modalità di 730 i soggetti titolari dei redditi di lavoro dipendente e assimilati indicati agli articoli 49 e 50, co. 1, lettere a), c), c-bis), d), g), con esclusione delle indennità percepite dai membri del Parlamento europeo, i) e l), del testo unico delle imposte sui redditi. Non essendoci eccezioni rispetto ai redditi di lavoro dipendente, possono presentare il 730 in quanto non hanno un sostituto tenuto ad effettuare il conguaglio, anche i titolari di redditi da lavoro dipendente quali: COLLABORATORI FAMILIARI (colf-badanti) FRONTALIERI D.L. 69/2013 art. 51-bis comma 1 8

9 Dipendenti senza sostituto 2013: redditi di lavoro dipendente e redditi di pensione (e alcuni redditi assimilati a quelli di lavoro dipendente) 2014: assenza del sostituto d imposta che può effettuare il conguaglio Modello 730/2014 a un Caf o a un professionista abilitato 9

10 730 senza sostituto: esito ESITO DELLA LIQUIDAZIONE Somma algebrica delle singole imposte a debito (compresa 1 rata di acconto) e a credito, riferite a dichiarante e coniuge Debito Credito 10

11 730 senza sostituto: debito Modello F24 CAF o professionista in via telematica direttamente all Agenzia delle Entrate al contribuente che effettua il pagamento tramite banche, Poste o servizi online stesse scadenze di Unico Persone fisiche 11

12 730 senza sostituto: credito Il rimborso è eseguito direttamente dall Amministrazione finanziaria Comunicazione all Agenzia delle Entrate delle coordinate del conto corrente bancario o postale Rimborso accreditato sul conto Altrimenti il rimborso è riscosso in contanti agli uffici postali o tramite vaglia della Banca d Italia 12

13 Dipendenti senza sostituto Lettera A nella casella 730 senza sostituto Casella Mod. 730 dipendenti senza sostituto barrata e dati del sostituto non compilati 13

o rimborso da ricevere dall Agenzia (rigo 164) Secondo o unico acconto (rigo 162 col.")

14 Dipendenti senza sostituto Risultato contabile 730 senza sostituto (730-3): debito da versare con F24 (rigo 162 col. 1) o rimborso da ricevere dall Agenzia (rigo 164) Secondo o unico acconto (rigo 162 col. 2) 14

15 Modello Dipendenti senza sostituto DICHIARAZIONE A DEBITO Se dalle dichiarazioni emerge un debito, il soggetto che presta l'assistenza fiscale trasmette telematicamente la delega di versamento utilizzando i servizi telematici resi disponibili dall'agenzia delle entrate ovvero, entro il decimo giorno antecedente la scadenza dei termine di pagamento, consegna la delega di versamento compilata al contribuente che effettua il pagamento con le modalità indicate nell'art. 19 del D.Lgs , n. 241 D.L. 69/2013 art. 51-bis comma 2 15

16 Dipendenti senza sostituto Debito Nel mod. F24 devono essere inseriti i dati indicati nei righi da 231 a 245 del mod (dichiarazione congiunta: un solo mod. F24) 16

17 Dipendenti senza sostituto Ordine di imputazione alle singole imposte dell importo da versare con mod. F24: 1.Addizionale comunale 2.Acconto addizionale comunale Addizionale regionale 4.Irpef 5.Prima rata di acconto Irpef Acconto 20% tassazione separata 7.Imposta sostitutiva incremento produttività 8.Cedolare secca locazioni 9.Prima rata di acconto cedolare secca Contributo di solidarietà Debito 17

18 Dipendenti senza sostituto Debito Esempio 1: Importi a debito eccedenti i crediti - compilazione dei righi relativi al mod. F24 Credito Irpef Debito Cedolare secca Esito Contabile a Debito Rigo 162 mod.730-3: ( ) = Importo da indicare nel rigo 238 del mod e da versare con F24 per cedolare secca:

19 Dipendenti senza sostituto Debito Esempio 2: importi a debito eccedenti i crediti - dichiarazione congiunta - compilazione del mod. F24 DICHIARANTE: Credito Irpef Debito Add. Regionale 200 CONIUGE: Debito Irpef Debito Add. Regionale 300 Esito Contabile a Debito Rigo 162 mod = = (debito coniuge) L importo viene imputato ad Addizionale regionale (300) e ad Irpef (1.200) 19

20 Modello Dipendenti senza sostituto DICHIARAZIONE A CREDITO I rimborsi sono eseguiti dall'amministrazione finanziaria, sulla base del risultato finale delle dichiarazioni D.L. 69/2013 art. 51-bis comma 3 20 segue

21 Modello Dipendenti senza sostituto DICHIARAZIONE A CREDITO - I RIMBORSI Le stesse modalità previste lo scorso anno per 730 Situazioni particolari Accredito su c/del dichiarante: è la modalità che consente tempi più rapidi Il contribuente deve compilare il Modulo per la richiesta di accreditamento su conto corrente bancario o postale dei rimborsi fiscali con il quale comunica le coordinate del conto corrente utilizzando: il modello cartaceo che deve essere presentato dal contribuente ad un qualsiasi ufficio dell Agenzia delle entrate, oppure attraverso il sito dell Agenzia delle entrate utilizzando i Servizi telematici D.L. 69/2013 art. 51-bis comma 3 21

22 Modello Dipendenti senza sostituto DICHIARAZIONE A CREDITO SUPERIORE A SENZA SOSTITUTO A CREDITO Risultato contabile a credito superiore a 12 dopo le compensazioni interne e da quadro I L importo viene rimborsato dall Agenzia delle entrate 22 segue

può essere utilizzato in compensazione con il mod.")

23 Dipendenti senza sostituto Rimborso Il rimborso non viene eseguito se il credito non è superiore a 12 euro. Il credito non rimborsato (mod ) può essere utilizzato in compensazione con il mod. F24 o riportato all anno successivo 23

24 Dipendenti senza sostituto Credito inferiore a 12 euro Ordine di imputazione alle singole imposte del credito non superiore a 12 euro: 1. Irpef 2. Cedolare secca locazioni 3. Addizionale regionale 4. Addizionale comunale 24

25 Dipendenti senza sostituto Credito inferiore a 12 euro - Esempio Quadro I = 495 Credito Irpef 500 Credito Add. regionale 795 Credito Add. comunale 100 Debito acconto tass. separata Credito cedolare secca

26 Dipendenti senza sostituto Credito inferiore a 12 euro - Esempio Esito Contabile a Credito = euro 10 ( ) Importo non rimborsabile = 10, da imputare nel seguente ordine: Irpef = 5, Cedolare secca = 5 (l importo di euro 10 non viene riportato nel rigo 164 del mod ) 26

27 Dipendenti senza sostituto Credito inferiore a 12 euro - Esempio

28 Dipendenti senza sostituto Credito inferiore a 12 euro - Esempio

29 Modello Dipendenti senza sostituto Per i contribuenti che presentano un 730/2014 ORDINARIO SENZA SOSTITUTO sarà successivamente in ogni caso possibile presentare: 730/2014 rettificativo 730/2014 integrativo UNICO/2014 correttivo nei termini Con le stesse modalità previste per i 730 in presenza di Sostituto 29

30 CONTROLLI PREVENTIVI SUI RIMBORSI SUPERIORI A EURO 30

31 Controlli sui rimborsi: riferimenti Articolo 1, commi da 586 a 589 Legge 27 dicembre 2013, n. 147 (Legge di Stabilità 2014) 31

32 Modello 730 Rimborsi superiori a Al fine di contrastare l'erogazione di indebiti rimborsi dell'imposta sul reddito delle persone fisiche da parte dei sostituti d'imposta nell'ambito dell'assistenza fiscale di cui al, l'agenzia delle entrate, entro sei mesi dalla scadenza dei termini previsti per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, ove questa sia successiva alla scadenza di detti termini, effettua controlli preventivi, anche documentali, sulla spettanza delle detrazioni per carichi di famiglia in caso di rimborso complessivamente superiore a euro, anche determinato da eccedenze d'imposta derivanti da precedenti dichiarazioni. Comma 586 art. 1 Legge 147/2013 Stabilità

33 Controlli sui rimborsi: requisiti Rimborso superiore a euro anche determinato da eccedenze d imposta derivanti da precedenti dichiarazioni Agenzia delle Entrate Controlli preventivi, anche documentali, sulla spettanza delle detrazioni per carichi di famiglia 33

34 Controlli sui rimborsi: requisiti Esito della liquidazione (dichiarante e coniuge) con rimborso maggiore di euro Detrazioni per carichi di famiglia (righi da 21 a 24 del mod ) e/o Eccedenze precedente dichiarazione (righi F3 e F4 del mod. 730) 34

35 Controlli sui rimborsi: termini Controlli effettuati entro 6 mesi dal termine per la trasmissione del modello 730 (30 giugno) o dalla data di trasmissione, se successiva Il rimborso spettante al termine dei controlli è erogato dall Agenzia delle Entrate 35

36 Controlli sui rimborsi: mod Rimborso sottoposto a controllo preventivo: rigo 164 del mod con casella barrata 36

37 Controlli preventivi rimborsi Rimborso e Secondo o Unico acconto (Irpef e/o cedolare secca) L Agenzia delle Entrate eroga il rimborso al netto del secondo o unico acconto (se l acconto è maggiore del rimborso la differenza è trattenuta dal sostituto a novembre) 37

38 Controlli preventivi rimborsi Rimborso 730 Integrativo Il limite di euro viene verificato con riferimento all esito contabile del 730 integrativo. Il rimborso (che risulta per differenza tra gli esiti contabili del 730 originario e del 730 integrativo) viene sottoposto a controllo a prescindere dal suo ammontare - se l esito del 730 integrativo è un rimborso superiore a euro 38

39 Controlli preventivi rimborsi Rimborso 730 Integrativo esempio originario: rimborso integrativo: rimborso L esito contabile del 730 integrativo risulta superiore a euro. Controllo preventivo sul rimborso di euro derivante dalla differenza tra i due importi ( ) e ordinariamente erogato dal sostituto. Rigo 179 del con casella barrata 39

40 Controlli preventivi rimborsi Rimborso 730 Integrativo esempio originario con esito contabile pari a euro a rimborso 730 integrativo con esito contabile pari a euro a rimborso Viene sottoposto a controllo il rimborso emergente dal 730 originario (5.000), essendo l esito contabile superiore a euro. Inoltre, viene sottoposto a controllo il rimborso pari a euro derivante dalla differenza tra i due importi ( ) 40

41 Controlli preventivi rimborsi Rimborso 730 Integrativo esempio originario: euro a debito 730 integrativo: euro a debito L esito contabile del 730 integrativo è inferiore al limite di euro: il rimborso di euro derivante dalla differenza tra i due importi a debito ( ) non viene sottoposto a controllo preventivo. Tale rimborso deriva, infatti, dalla restituzione di somme trattenute con il modello 730 originario, ma risultate non dovute con il 730 integrativo 41

42 Controlli preventivi rimborsi Assistenza CAF e Professionista: Flussi sostituto abilitato a ricevere il mod dall Agenzia delle Entrate 42

43 Controlli preventivi rimborsi Assistenza CAF e Professionista: Flussi sostituto non abilitato a ricevere il mod dall Agenzia delle Entrate 43

44 QUADRO I NOVITÀ DEL PROSPETTO DI LIQUIDAZIONE 44

45 Quadro I Imposte da compensare È possibile utilizzare il credito che risulta dal modello 730 mediante compensazione nel mod. F24 per pagare oltre che l Imu anche le altre imposte che possono essere versate con il modello F24 Articolo 1 comma 617 legge di stabilità

46 Il Quadro I: Modifiche al Regolamento di cui al Decreto 164/1999 Qualora dalla liquidazione della dichiarazione emerga un credito d'imposta, il contribuente può indicare di voler utilizzare in tutto o in parte l'ammontare del credito per il pagamento di somme per le quali è previsto il versamento con le modalità di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241"; I contribuenti che presentano la dichiarazione avvalendosi dell assistenza fiscale possono utilizzare l eventuale credito che dovesse scaturire dalla liquidazione, per pagare somme che non transitano dal 730 e per le quali è prevista la possibilità di essere compensate. Comma 617 art. 1 Legge 147/2013 Stabilità

47 Quadro I Imposte da compensare 47

e da 211 a 218")

48 Quadro I Imposte da compensare Dati mod. F24 - Righi da 191 a 198 (dichiarante) e da 211 a 218 (coniuge) mod

")

49 Novità Prospetto di liquidazione Codici che individuano la Regione ed il Comune destinatari delle addizionali regionale e comunale (righi 92, 93, 97, 112, 113 e 117) 49

righi da 171 a 179")

50 Novità Prospetto di liquidazione Rimborso 730 integrativo (confronto tra le imposte risultanti dal 730 ordinario e quelle risultanti dal 730 integrativo) righi da 171 a

51 NOVITÀ REDDITI FONDIARI 51

52 Redditi fondiari IMU - IRPEF Principali riferimenti normativi Decreti legge n. 54/2013, n. 102/2013 e n. 133/2013 Legge di stabilità 2014 (legge n. 147/2013) 52

53 Gli immobili: relazione tra IRPEF e IMU L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali dovute in riferimento ai redditi fondiari relativi ai beni non locati Il reddito agrario continua ad essere assoggettato alle ordinarie imposte erariali sui redditi Sono comunque assoggettati all Irpef e alle relative addizionali, ove dovute, gli immobili esenti dall IMU Comma 1 art. 8 e comma 9 art. 9 D.Lgs. 23/

54 Redditi fondiari IMU - IRPEF REDDITI FONDIARI BENI NON LOCATI (TERRENI E FABBRICATI) IMU SOSTITUISCE IRPEF E ADDIZIONALI 54

55 Gli immobili: relazione tra IRPEF e IMU L IMU NEL 2013 SUGLI IMMOBILI CHE NON SONO ESENTI TIPO DI IMMOBILE IMU NOTE Abitazione principale e Casa coniugale assegnata dal Giudice, di categoria diversa da A/1-A/8-A/9 e relative pertinenze di categoria C/2-C/6-C/7 massimo 1 per ogni categoria Pertinenze dell abitazione principale e della Casa coniugale diverse da quelle sopra indicate Abitazione principale di categoria A/1-A/8-A/9 e relative pertinenze Unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale dei soci assegnatari (e relative pertinenze) NON DOVUTA DOVUTA DOVUTA NON DOVUTA Se l immobile è ubicato in un Comune che aveva previsto per il 2013 un aliquota superiore allo 0,4% era dovuta la MINI IMU Se l immobile è ubicato in un Comune che aveva previsto per il 2013 un aliquota superiore allo 0,4% era dovuta la MINI IMU a carico della cooperativa D.L. 54/ D.L. 102/ D.L. 133/

56 Fabbricati locati Gli immobili: relazione tra IRPEF e IMU L IMU NEL 2013 SUGLI IMMOBILI CHE NON SONO ESENTI TIPO DI IMMOBILE IMU NOTE Unità immobiliare di anziani e disabili ricoverati in modo permanente (purché non locata); Unità immobiliare di cittadini italiani residenti all estero (purché non locata) Unità immobiliare data in uso gratuito a parenti in linea retta di primo grado (genitori-figli) che la utilizzano come abitazione principale DOVUTA DOVUTA DOVUTA per il 1 semestre 2013 D.L. 54/ D.L. 102/ D.L. 133/2013 Assoggettabili anche ad Irpef Non dovuta se il Comune l aveva assimilata ad abitazione principale. In tal caso se l immobile è ubicato in un Comune che aveva previsto per il 2013 un aliquota superiore allo 0,4% era dovuta la MINI IMU Non dovuta per il 2 semestre 2013 se il Comune l aveva assimilata ad abitazione principale. In tal caso per il 2 semestre 2013 seguiva le regole della MINI IMU 56

57 Gli immobili: relazione tra IRPEF e IMU L IMU NEL 2013 SUGLI IMMOBILI CHE NON SONO ESENTI TIPO DI IMMOBILE IMU NOTE Immobile non locato, iscritto o iscrivibile in catasto come unica unità immobiliare, purché non di categoria A/1-A/8-A/9, posseduto da personale in servizio permanente alle Forze armate, di Polizia ecc., che non vi dimorano /risiedono Fabbricati rurali strumentali all attività agricola Fabbricati costruiti e destinati dall impresa costruttrice alla vendita ( beni merce ) fino a che permane tale destinazione e non siano locati Altri Fabbricati DOVUTA per il 1 semestre 2013 NON DOVUTA NON DOVUTA dal DOVUTA Non dovuta per il 2 semestre 2013 Per il 2 semestre 2013 seguiva le regole della MINI IMU L imposta era dovuta fino al D.L. 54/ D.L. 102/ D.L. 133/

58 Gli immobili: relazione tra IRPEF e IMU L IMU NEL 2013 SUGLI IMMOBILI CHE NON SONO ESENTI TIPO DI IMMOBILE IMU NOTE Terreni Agricoli nonché quelli non coltivati posseduti da soggetti che non sono Coltivatori Diretti o IAP *Terreni Agricoli nonché quelli non coltivati posseduti e condotti da Coltivatori Diretti o IAP Aree Fabbricabili DOVUTA NON DOVUTA DOVUTA Non dovuta per il periodo di competenza del 1 semestre 2013 Se il terreno è ubicato in un Comune che aveva previsto per il 2013 un aliquota superiore allo 0,76% era dovuta la MINI IMU *Nel 2014 i Terreni Agricoli nonché quelli non coltivati posseduti e condotti da Coltivatori Diretti o IAP saranno nuovamente assoggettati ad IMU con il coefficiente 75 (L. 147/2013 Stabilità 2014 Art. 1 co. 707) D.L. 54/ D.L. 102/ D.L. 133/

59 Redditi fondiari IMU - IRPEF REDDITO FONDIARIO DEGLI IMMOBILI NON LOCATI NON confluisce nel reddito complessivo NON si considera per la determinazione di deduzioni e detrazioni rapportate al reddito complessivo (es. detrazioni lavoro dipendente, pensione e carichi di famiglia) 59

60 ABITAZIONE PRINCIPALE ABITAZIONE PRINCIPALE e relative pertinenze Codici 1 e 5 nella colonna 2 Utilizzo IMU non dovuta IMU (o Mini Imu) dovuta 60

61 ABITAZIONE PRINCIPALE 61

62 ABITAZIONE PRINCIPALE IMU non dovuta Abitazione principale non di lusso (classificata in categorie catastali diverse da A1, A8 e A9) Pertinenze di categoria catastale C2, C6 e C7 (una per categoria) 62

63 ABITAZIONE PRINCIPALE IMU non dovuta Reddito abitazione principale e pertinenze (rendita catastale rivalutata del 5%) Reddito complessivo Spetta una deduzione pari al reddito Colonna 12 Casi particolari Imu non compilata 63

64 ABITAZIONE PRINCIPALE IMU non dovuta:

65 ABITAZIONE PRINCIPALE IMU (o Mini Imu) dovuta Abitazione principale di lusso (categorie catastali A1, A8 e A9), ulteriori pertinenze, abitazione principale per cui è dovuta la Mini Imu (40% del differenziale tra aliquota base e maggiorazione deliberata dal Comune) 65

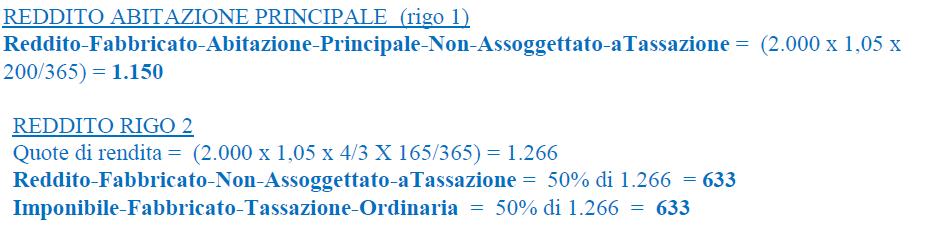

66 ABITAZIONE PRINCIPALE IMU (o Mini Imu) dovuta Reddito abitazione principale e pertinenze (rendita catastale rivalutata del 5%) Reddito non imponibile (Imu sostituisce Irpef) Codice 2 nella colonna 12 Casi particolari Imu 66

67 ABITAZIONE PRINCIPALE IMU (o Mini Imu) dovuta:

68 FABBRICATI NON LOCATI FABBRICATI NON LOCATI Codici 2, 9, 10 e 15 nella colonna 2 Utilizzo IMU dovuta Irpef al 50% IMU non dovuta o esenzione Imu 68

69 FABBRICATI NON LOCATI IMU dovuta Reddito fabbricati non locati (immobili tenuti a disposizione, dati in comodato d uso gratuito, destinati a uso promiscuo dal professionista) Reddito non imponibile (Imu sostituisce Irpef) Colonna 12 Casi particolari Imu non compilata 69

70 FABBRICATI NON LOCATI IMU dovuta 70

71 FABBRICATI NON LOCATI IMU non dovuta o esenzione Imu Ad esempio reddito fabbricati dati in comodato d uso gratuito ai familiari (se equiparati all abitazione principale ai fini Imu) Reddito complessivo Codice 1 nella colonna 12 Casi particolari Imu 71

72 FABBRICATI NON LOCATI IMU non dovuta o esenzione Imu 72

73 FABBRICATI NON LOCATI Irpef al 50% Reddito Fabbricati ad uso abitativo non locati situati nello stesso Comune dell abitazione principale 50% Reddito complessivo 50% Reddito non imponibile Codice 3 nella colonna 12 Casi particolari Imu 73

74 Quadro B: i fabbricati non locati RELAZIONE IRPEF - IMU 2 3 Utilizz o Descrizione Note Casi Part. IMU 2 Immobile ad uso abitativo tenuto a disposizione oppure dato in uso gratuito a persona diversa da un familiare Situato nello stesso Comune dell abitazione principale Concorre alla formazione della base imponibile dell'imposta sul reddito delle persone fisiche e delle relative addizionali nella misura del cinquanta per cento 3 (R.C. x 5%, maggiorata di 1/3, rapportata ai gg. e alla % di possesso) X 50% 74

75 Quadro B: i fabbricati non locati RELAZIONE IRPEF - IMU 2 Utilizz o 2 Descrizione Immobile ad uso abitativo tenuto a disposizione oppure dato in uso gratuito a persona diversa da un familiare Note Situato in Comune diverso da quello dell abitazione principale In questo caso l IMU sostituisce l IRPEF Casi Part. IMU Non compila re (R.C. x 5%, maggiorata di 1/3, rapportata ai gg. e alla % di possesso) 75 sgue

76 FABBRICATI NON LOCATI Non imponibile al 50% Irpef al 50% 76

77 FABBRICATI NON LOCATI Casi particolari Imu (colonna 12) Fabbricato esposto su più righi La colonna 12 va compilata in ciascun rigo per cui si verifica la condizione relativa al singolo codice 77

78 FABBRICATI NON LOCATI ESEMPIO: immobile di lusso utilizzato come abitazione principale per una parte dell anno e in seguito concesso in locazione Il codice 2 (reddito non imponibile ) va indicato solo sul primo dei due righi in cui sono riportati i dati del fabbricato Casella Continuazione Utilizzo Casi Particolari IMU Rigo Rigo 2 3 X 78

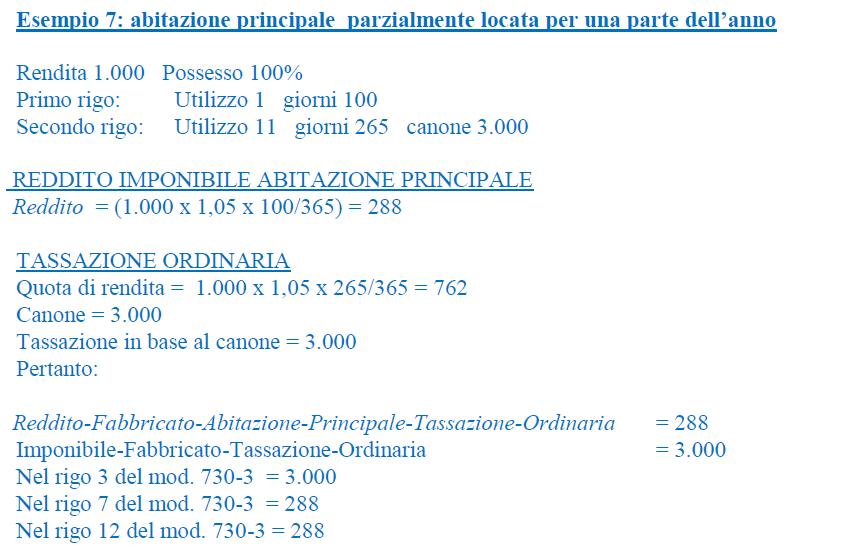

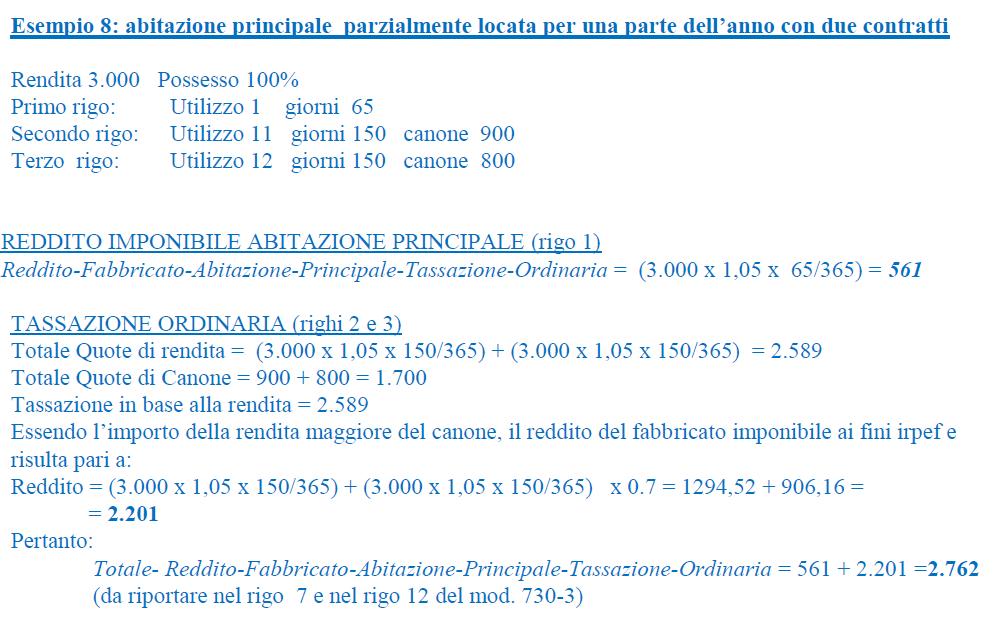

79 Quadro B: i fabbricati locati % canone 75% canone 100% canone 65% canone Dall anno d imposta 2013 l abbattimento forfetario del canone di locazione passa dal 15% al 5% L IMU E SEMPRE DOVUTA Comma 74 art. 4 Legge 92/ segue

80 segue Quadro B: i fabbricati locati RELAZIONE IRPEF - IMU Utilizzo Descrizione Note Immobile locato E dovuta sia IMU che Irpef Casi Part. IMU Non compila re 80

81 TERRENI NON AFFITTATI TERRENI NON AFFITTATI Reddito dominicale IMU dovuta Esenzione Imu IMU non dovuta 81

82 TERRENI NON AFFITTATI 82

83 TERRENI NON AFFITTATI IMU (o Mini Imu) dovuta Reddito dominicale Reddito non imponibile (Imu sostituisce Irpef) Colonna 9 Imu non dovuta non compilata 83

84 Quadro A: i terreni Col. 9 IMU NON DOVUTA La casella non compilata determina la non imponibilità del reddito dominicale e l imponibilità all Irpef e alle relative addizionali del solo reddito agrario in relazione al titolo e alla condizione di Coltivatore Diretto o IAP 84 segue

85 TERRENI NON AFFITTATI IMU (o Mini Imu) dovuta 85

86 TERRENI NON AFFITTATI Esenzione IMU Reddito dominicale terreni ricadenti in aree montane o di collina Reddito complessivo Codice 1 nella colonna 9 Imu non dovuta 86

87 TERRENI NON AFFITTATI IMU non dovuta Reddito dominicale terreni agricoli e terreni non coltivati posseduti e condotti da coltivatori diretti e da imprenditori agricoli professionali Reddito complessivo Codice 2 nella colonna 9 Imu non dovuta 87

88 Quadro A: i terreni Col. 9 IMU NON DOVUTA 1 La presenza dei codici 1 o 2 determina l imponibilità all Irpef e alle relative addizionali, del reddito dominicale anche se il terreno non è affittato 2 88

89 TERRENI NON AFFITTATI IMU non dovuta / esenzione Imu 89

90 TERRENI NON AFFITTATI Imu non dovuta (colonna 9) Terreno esposto su più righi La colonna 9 va compilata solo sul primo dei righi compilati, in quanto si riferisce all intero periodo d imposta 90

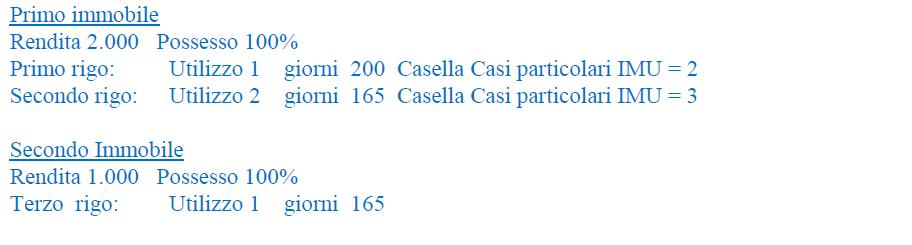

91 Fabbricati: esempi

92 Fabbricati: esempi

93 Fabbricati: esempi

94 Fabbricati: esempi

95 Redditi fondiari IMU - IRPEF Righi 147 e 148 (730-3) Importi che non rilevano ai fini dell Irpef e delle addizionali ma possono assumere rilievo nell ambito di prestazioni previdenziali e assistenziali 95

96 Terreni Ulteriore rivalutazione Redditi dominicale e agrario dei terreni Terreni agricoli posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali (IAP) Rivalutazione (ulteriore) 15% Rivalutazione (ulteriore) 5% Colonna 10 Coltivatore diretto o IAP barrata 96

97 Terreni Ulteriore rivalutazione 97

98 Terreni Ulteriore rivalutazione Coltivatore diretto o IAP (colonna 10) Terreno esposto su più righi (esempio: condizione di coltivatore o IAP acquisita in corso d anno) La casella va barrata solo nei righi relativi ai periodi per i quali sussiste la condizione agevolativa (rivalutazione del 5 per cento) 98

99 Terreni Ulteriore rivalutazione Legge 24 dicembre 2012, n. 228, articolo 1, comma 512, e circolare n. 12/E del 3 maggio 2013, capitolo I par. 5 99

100 La cedolare secca Regole Generali L opzione può essere esercitata alternativamente: in sede di registrazione del contratto in sede di proroga dello stesso in luogo del pagamento dell imposta di registro dovuta annualmente L opzione non ha effetto se di essa il locatore non ha dato preventiva comunicazione al conduttore con lettera Raccomandata, con la quale rinuncia ad esercitare la facoltà di chiedere l aggiornamento del canone a qualsiasi titolo 100 segue

101 Cedolare secca - Aliquota 15% Aliquota agevolata dal 19% al 15% Contratti di locazione a canone concordato sulla base di accordi tra le organizzazioni della proprietà edilizia e degli inquilini, relativi ad abitazioni in comuni con carenze di disponibilità abitative e in altri comuni ad alta tensione abitativa (codice 8 o 12 nella colonna Utilizzo ) Art. 4 decreto legge 31 agosto 2013 n

102 Deduzione forfetaria canone 5% Deduzione forfetaria dal 15% al 5% Canone di locazione nel caso di fabbricati concessi in locazione senza opzione per il regime della cedolare secca (codice 1 nella colonna 5 Codice canone ) Art. 37 comma 4-bis del TUIR Legge 28 giugno 2012 n. 92 art. 4 comma

103 Terreni e fabbricati all estero Se gli immobili all estero non locati sono assoggettati all Ivie, sugli stessi non è dovuta l Irpef (in analogia con quanto avviene per gli immobili in Italia assoggettati ad Imu). Circolare n. 13/E del 9 maggio 2013 (par. 5.2) 103

104 Terreni e fabbricati all estero Rigo D4 cod. 8 Immobili situati all estero non locati, per i quali non è dovuta l Irpef perché sostituita dall Ivie Reddito non imponibile rigo 147 del

105 Unico PF rendite non rivalutate 105

106 Unico PF rendite non rivalutate 106

107 NOVITÀ FAMILIARI A CARICO E ALTRI REDDITI 107

108 Detrazioni per figli a carico Elevato l importo delle detrazioni d imposta per i figli a carico - da 800 a 950 euro per ciascun figlio a carico di età pari o superiore a tre anni - da 900 a euro per ciascun figlio di età inferiore a tre anni - da 220 a 400 euro l importo aggiuntivo della detrazione per ogni figlio con disabilità (Legge n. 228/2012 art. 1, comma 483 e circolare n. 12/E del 2013) 108

109 Familiari a carico Per i soggetti non residenti, sono state prorogate per il 2014 le detrazioni per carichi di famiglia La detrazione relativa all'anno 2013 non è rilevante ai fini della determinazione dell'acconto IRPEF per l'anno 2014 ( art. 9, comma 15-quater, del decreto-legge n. 150 del 2013, convertito dalla legge 27 febbraio 2014 n. 15) 109

110 Figli in affido preadottivo Nel prospetto dei familiari a carico è possibile non indicare il codice fiscale dei figli in affido preadottivo, al fine di salvaguardare la riservatezza delle informazioni ad essi relative 110

111 Figli in affido preadottivo Numero figli in affido preadottivo a carico del contribuente : numero di figli in affido preadottivo per i quali nel prospetto non viene riportato il codice fiscale 111

112 Familiari a carico N N Lo stesso familiare non può essere compreso nel numero di figli di entrambe le caselle 112

113 Contributi dedotti in eccesso Quadro C Casi particolari codice 3 Il codice va indicato se sono stati superati i limiti di deducibilità dei contributi per previdenza complementare certificati in più CUD non conguagliati. Nel CUD annotazione (codice CC) per segnalare al contribuente la necessità di tale verifica 113

114 Contributi dedotti in eccesso Quadro C Casi particolari codice 3 Nel quadro C va riportato il reddito di lavoro dipendente aumentato della quota di contributi dedotta in misura eccedente rispetto ai limiti previsti 114

115 Contributo di solidarietà Sentenza corte costituzionale n. 116 del 3 giugno 2013 Viene giudicato illegittimo il contributo di perequazione applicato alle pensioni "d'oro". Illegittimità costituzionale dell art. 18, comma 22-bis, del decreto legge n. 98 del

116 Contributo di solidarietà Quadro C - ex rigo C15 (ora C14): eliminata colonna 1 relativa all ammontare dei trattamenti pensionistici erogati al netto del contributo di perequazione, sui quali lo scorso anno non si applicava il contributo di solidarietà 116

117 Lavoratori Frontalieri Prorogata anche per l anno 2013 l agevolazione per i c.d. Frontalieri: esenzione fino a euro. La misura dell'acconto IRPEF dovuto per l anno 2014 deve essere determinata non tenendo conto dell agevolazione Legge n. 228/2012 articolo 1, comma 549 e circolare n. 12/E

118 Noleggio occasionale imbarcazioni Imposta sostitutiva del 20 per cento sui proventi derivanti dall attività di noleggio di durata complessiva non superiore a 42 giorni. Art. 49-bis D. Lgs. n. 171/2005. Art 59 ter, D.L. n. 1/2012, decreto interministeriale del 26 febbraio

119 Noleggio occasionale imbarcazioni Possono optare le persone fisiche titolari di imbarcazioni e navi da diporto ovvero gli utilizzatori a titolo di locazione finanziaria Non è ammessa la detrazione o deduzione dei costi e delle spese sostenute relative all attività di noleggio 119

120 Noleggio occasionale imbarcazioni Sezione XV rigo RM30 L imposta sostitutiva è versata entro il termine stabilito per il versamento del saldo Irpef 120

121 Noleggio occasionale imbarcazioni L acconto relativo all Irpef è calcolato senza tenere conto delle disposizioni agevolative Quadro D modello 730. Codice 4 nel rigo D5 per individuare il reddito che sarà considerato da chi presta assistenza solo ai fini dell acconto Irpef

122 Noleggio occasionale imbarcazioni Redditi derivanti dall attività di noleggio occasionale di imbarcazioni e navi da diporto assoggettati ad imposta sostitutiva del 20%. 4 Indicando il codice 4 i redditi non andranno a tassazione ordinaria ma di tali redditi si dovrà tenere conto per il calcolo dell acconto Irpef dovuto per l anno 2014 Art. 59-ter comma 5 D.L. 1/

123 Altri redditi ALTRI REDDITI DIVERSI Altri redditi diversi sui quali non è stata applicata alcuna ritenuta, ad esempio vincite conseguite all estero per effetto della partecipazione a giochi on line

124 NOVITÀ ONERI DETRAIBILI E DEDUCIBILI 124

125 8 per mille - Istituzioni religiose Nuovi destinatari: Unione Buddhista Italiana Unione Induista Italiana Otto per mille dell Irpef Erogazioni liberali in denaro deducibili fino all importo di 1.032,91 euro (Leggi n. 245 e n. 246 del 31 dicembre 2012) 125

126 ONERI DETRAIBILI Sezione I quadro E Righi da E8 a E12 Codice spesa + importo 126

127 ONERI DETRAIBILI 24% Erogazioni liberali a favore delle ONLUS ed erogazioni liberali a favore di partiti e movimenti politici (righi da E8 a E12, codici 41 e 42) Detrazione dal 19% al 24% Legge 6 luglio 2012 n. 96, articoli 7 e

128 ONERI DETRAIBILI 24% Erogazioni liberali in denaro per un importo non superiore a euro annui a favore delle organizzazioni non lucrative di utilità sociale (ONLUS) È prevista, in alternativa, la possibilità di dedurre le erogazioni liberali dal reddito complessivo 128

129 ONERI DETRAIBILI 24% Erogazioni liberali in denaro in favore dei partiti e dei movimenti politici che abbiano presentato liste o candidature elettorali alle elezioni per il rinnovo della Camera dei deputati o del Senato della Repubblica o dei membri del Parlamento europeo spettanti all Italia o che abbiano almeno un rappresentante eletto a un consiglio regionale o ai consigli delle province di Trento e di Bolzano. La detrazione spetta per importi compresi tra 50 e euro annui. 129

130 ONERI DETRAIBILI 19% Rimane al 19% la detrazione per le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 euro annui, a favore delle popolazioni colpite da calamità pubbliche o da altri eventi straordinari, anche se avvenuti in altri Stati, effettuate esclusivamente tramite Onlus, organizzazioni internazionali, ecc. 130

131 ONERI DETRAIBILI 19% È riconosciuta una detrazione d imposta del 19 per cento per le erogazioni liberali in denaro in favore del Fondo per l ammortamento dei titoli di Stato (righi E8-E12, codice 35) Art. 1, comma 524, legge di stabilità 2013 (legge 228 del 24 dicembre 2012) 131

132 ONERI DETRAIBILI 19% Donazioni o disposizioni testamentarie destinate al conseguimento delle finalità del fondo. Il Fondo per l ammortamento dei titoli di Stato, istituito presso la Banca d Italia, ha lo scopo di ridurre la consistenza dei titoli di Stato in circolazione. Erogazioni effettuate mediante versamento bancario o postale. Con decreto del Ministro dell economia e delle finanze, possono essere previste ulteriori modalità di effettuazione di tali erogazioni. 132

133 ONERI DETRAIBILI 19% La detrazione prevista per le erogazioni liberali a favore degli istituti scolastici di ogni ordine e grado, statali e paritari senza scopo di lucro, finalizzate all innovazione tecnologica, all edilizia scolastica e all ampliamento dell offerta formativa, è estesa alle erogazioni a favore delle istituzioni dell alta formazione artistica, musicale e coreutica e delle università e alle erogazioni finalizzate all innovazione universitaria (righi da E8 a E12, codice 31) 133

134 ONERI DETRAIBILI 19% Per i premi di assicurazione sulla vita e contro gli infortuni l importo complessivo massimo sul quale calcolare la detrazione del 19% passa da euro a 630 euro (righi da E8 a E12, codice 12) Art. 12 decreto legge 31 agosto 2013 n

135 Unico PF - Spese sanitarie con franchigia 135

136 ONERI DEDUCIBILI Somme che in precedenti periodi d imposta sono state assoggettate a tassazione, anche separata, e che nel 2013 sono state restituite all ente che le ha erogate (redditi di lavoro dipendente, compensi di lavoro autonomo professionale o redditi diversi) Rigo E26 codice 5 (art. 10, comma 1, lettera d-bis) 136

137 ONERI DEDUCIBILI L ammontare non dedotto può essere portato in deduzione dal reddito complessivo degli anni successivi In alternativa, è possibile chiedere il rimborso dell imposta corrispondente all importo non dedotto 137

138 RISTRUTTURAZIONI Riferimenti Decreto legge 4 giugno 2013 n. 63 convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, art. 16 circolare 18 settembre 2013 n. 29/E 138

139 RISTRUTTURAZIONI Vanno indicate le spese sostenute nell anno 2013 o negli anni precedenti per gli interventi di recupero del patrimonio edilizio e in particolare: per la ristrutturazione di immobili; per l acquisto o l assegnazione di immobili facenti parte di edifici ristrutturati Vanno indicate le spese sostenute dal 4 agosto al 31 dicembre 2013 per gli interventi relativi all adozione di misure antisismiche e all esecuzione di opere per la messa in sicurezza statica (detrazione d imposta del 65 per cento) le spese sostenute dal 2004 al 2006 per gli interventi di manutenzione o salvaguardia dei boschi (detrazione d imposta del 36 per cento) 139

140 Le spese per Ristrutturazione Comma 1 Art. 16-bis del TUIR Sono detraibili le spese per lavori: a)di manutenzione ordinaria e straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, sulle parti comuni di edifici b)di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, sulle singole unità immobiliari residenziali, anche rurali e sulle loro pertinenze c)necessari alla ricostruzione o ripristino di immobile danneggiato da eventi calamitosi (dichiarato lo stato di emergenza) d)relativi alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune e)finalizzati alla eliminazione delle barriere architettoniche (ascensori e montacarichi), alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia avanzata, sia adatto a favorire la mobilità per le persone portatrici di handicap in situazioni di gravità (art. 3 co. 3 L. 104/1992) 140

141 Le spese per Ristrutturazione Sono detraibili le spese per lavori: f)relativi alla realizzazione di misure finalizzate a prevenire il rischio di atti illeciti da parte di terzi g)relativi alla cablatura degli edifici per il contenimento dell inquinamento acustico h)relativi alla realizzazione di opere finalizzate al conseguimento di risparmi energetici i)relativi all adozione di misure antisismiche l)di bonifica dell amianto e opere volte ad evitare infortuni domestici Comma 3 Art. 16-bis del TUIR La detrazione spetta anche nel caso di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione e da cooperative edilizie che provvedono entro sei mesi dal termine dei lavori alla successiva alienazione o assegnazione dell immobile 141

142 RISTRUTTURAZIONI Limiti Spese sostenute dal 26/6/2012 fino al 31/12/2013 Limite euro per unità immobiliare, al netto della spesa sostenuta fino al 25/6/2012 nel limite di euro 142

143 Le spese per Ristrutturazione TIPO DI SPESA Lavori previsti dal comma 1 art. 16-bis del TUIR e dal comma 3 art. 16-bis del TUIR SPESE SOSTENUTE DAL AL LIMIT E SPESA MISURA DETRAZIO NE In 10 rate 41% 36% 50% 40% % Art. 16 D.L. 63/2013 e Comma 139 art. 1 Legge 147/2013 Stabilità

144 RISTRUTTURAZIONI Detrazione Spese relative a interventi di recupero del patrimonio edilizio sostenute nell anno 2013 Detrazione d imposta del 50 per cento La colonna /2012/2013-antisismico non va compilata 144

145 MISURE ANTISISMICHE Spese sostenute dal 4 agosto al 31 dicembre 2013 per gli interventi relativi all adozione di misure antisismiche Detrazione del 65 per cento, fino ad un ammontare complessivo di spesa non superiore a euro per unità immobiliare 145

146 MISURE ANTISISMICHE Interventi relativi all adozione di misure antisismiche e all esecuzione di opere per la messa in sicurezza statica (procedure autorizzatorie attivate dopo il 4 agosto 2013) Edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2 - ordinanza del Presidente del Consiglio dei ministri n del 20/3/2003) Costruzioni adibite ad abitazione principale (nella quale il contribuente o i suoi familiari dimorano abitualmente) o ad attività produttive 146

147 MISURE ANTISISMICHE Codice 4 nella colonna /2012/2013-antisismico 147

148 MISURE ANTISISMICHE Decreto legge 4 giugno 2013 n. 63 convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, art. 16; circolare 29/E del

149 Interventi particolari Colonna 4 righi da E41 a E44 rinominata «Interventi particolari» Codice 1: lavori che proseguono in più anni Codice 3: manutenzione e salvaguardia dei boschi Codice 4: acquisto o assegnazione di immobili che fanno parte di edifici ristrutturati 149

150 Dati catastali dell immobile Eliminata la colonna «Intero/Porzione» con la quale si distingueva l immobile intero (particella o unità immobiliare) dalla porzione di immobile 150

151 Arredo immobili ristrutturati Spese sostenute dal 6 giugno 2013 per l acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+, finalizzati all arredo dell immobile oggetto di ristrutturazione Detrazione d imposta del 50% 151

152 Arredo immobili ristrutturati La detrazione spetta solo se sono state sostenute spese dal 26 giugno 2012 per i interventi di recupero del patrimonio edilizio La detrazione spetta su un ammontare massimo di euro ed è ripartita in 10 rate annuali di pari importo 152

153 ARREDO IMMOBILI RISTRUTTURATI AVVIO DEGLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO Le spese per l acquisto di mobili e di grandi elettrodomestici possono essere sostenute anche prima di quelle per la ristrutturazione dell immobile, a condizione che siano stati già avviati i lavori di ristrutturazione dell immobile cui detti beni sono destinati. (cfr. paragrafo 2.1 della circolare n. 21/E del 2010) Circolare 29/E del punto segue

154 Arredo immobili ristrutturati Interventi di recupero del patrimonio edilizio: manutenzione ordinaria su parti comuni di edificio residenziale manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione su parti comuni di edificio residenziale e su singole unità immobiliari residenziali ricostruzione o ripristino dell immobile danneggiato a seguito di eventi calamitosi ristrutturazione di interi fabbricati, da parte di imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedono entro sei mesi dal termine dei lavori all alienazione o assegnazione dell immobile 154

155 ARREDO IMMOBILI RISTRUTTURATI BENI AGEVOLABILI Rientrano tra i mobili agevolabili, a titolo esemplificativo, letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione che costituiscono un necessario completamento dell arredo dell immobile oggetto di ristrutturazione Non sono agevolabili, invece, gli acquisti di porte, di pavimentazioni (ad esempio, il parquet), di tende e tendaggi, nonché di altri complementi di arredo Circolare 29/E del punto segue

156 ARREDO IMMOBILI RISTRUTTURATI BENI AGEVOLABILI Per quel che riguarda i grandi elettrodomestici, la disposizione limita il beneficio all acquisto delle tipologie dotate di etichetta energetica di classe A+ o superiore, A o superiore per i forni, se per quelle tipologie è obbligatoria l etichetta energetica. L acquisto di grandi elettrodomestici sprovvisti di etichetta energetica è agevolabile solo se per quella tipologia non sia ancora previsto l obbligo di etichetta energetica. Circolare 29/E del punto segue

157 ARREDO IMMOBILI RISTRUTTURATI BENI AGEVOLABILI Per.. l individuazione dei grandi elettrodomestici, in assenza di diverse indicazioni nella disposizione agevolativa, costituisce utile riferimento l elenco di cui all allegato 1B del D.Lgs. 151/2005, secondo cui rientrano nei grandi elettrodomestici, a titolo esemplificativo: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi di cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento. Circolare 29/E del punto segue

158 ARREDO IMMOBILI RISTRUTTURATI BENI AGEVOLABILI Nell importo delle spese sostenute.. possono essere considerate anche le spese di trasporto e di montaggio dei beni acquistati, sempreché le spese stesse siano state sostenute con le modalità di pagamento indicate al successivo par ADEMPIMENTI si ricorda che i contribuenti devono eseguire i pagamenti mediante bonifici bancari o postali, con le medesime modalità già previste per i pagamenti dei lavori di ristrutturazione fiscalmente agevolati (cfr. comunicato stampa del 4 luglio 2013) Circolare 29/E del punto 3.4 e segue

159 Arredo immobili ristrutturati Pagamento mediante bonifici bancari o postali, con le stesse modalità previste per fruire della detrazione del 50 per cento nel caso di interventi di recupero del patrimonio edilizio, oppure mediante carte di credito o carte di debito. In questo caso, la data di pagamento è il giorno di utilizzo della carta di credito o di debito. Non sono ammessi pagamenti con assegni bancari, contanti o altri mezzi di pagamento. 159

160 ARREDO IMMOBILI RISTRUTTURATI ADEMPIMENTI Nei bonifici, pertanto, dovranno essere indicati: la causale del versamento attualmente utilizzata dalle banche e da Poste Italiane SPA per i bonifici relativi ai lavori di ristrutturazione fiscalmente agevolati; il codice fiscale del beneficiario della detrazione; il numero di partita IVA ovvero il codice fiscale del soggetto a favore del quale il bonifico è effettuato., è consentito effettuare il pagamento.. anche mediante carte di credito o carte di debito. In questo caso, la data di pagamento è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare, evidenziata nella ricevuta telematica di avvenuta transazione, e non nel giorno di addebito sul conto.. Circolare 29/E del punto segue

161 ARREDO IMMOBILI RISTRUTTURATI ADEMPIMENTI Non è consentito, invece, effettuare il pagamento mediante assegni bancari, contanti o altri mezzi di pagamento. Le spese sostenute, inoltre, devono essere documentate, conservando la documentazione attestante l effettivo pagamento (ricevute dei bonifici, ricevute di avvenuta transazione per i pagamenti mediante carte di credito o di debito, documentazione di addebito sul conto corrente) e le fatture di acquisto dei beni con la usuale specificazione della natura, qualità e quantità dei beni e servizi acquisiti. Circolare 29/E del punto 3.4 e segue

162 Arredo immobili ristrutturati Quadro E sezione III C Decreto legge 4 giugno 2013 n. 63 convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, art. 16; circolare 29/E

163 Risparmio energetico È riconosciuta per l anno 2013 la detrazione d imposta per le spese relative agli interventi finalizzati al risparmio energetico degli edifici Detrazione elevata dal 55% al 65% per le spese sostenute dal 6 giugno al 31 dicembre 2013 (Sezione IV del quadro E) Decreto legge 4 giugno 2013 n. 63 convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, art. 14; circolare 29/E del

; 2 spese sostenute dal 6 giugno al 31 dicembre 2013 (detrazione del")

164 Risparmio energetico Righi da E61 a E63 Colonna 3 (Periodo 2013) 1 spese sostenute dal 1 gennaio al 5 giugno 2013 (detrazione del 55%); 2 spese sostenute dal 6 giugno al 31 dicembre 2013 (detrazione del 65%); 164

165 Associazioni sportive dilettantistiche ALTRE NOVITÀ (ADDIZIONALI E ACCONTI) 165

166 Associazioni sportive dilettantistiche Addizionale comunale trattenuta da chi ha erogato compensi per attività sportive dilettantistiche Rigo F2 Colonna 5 Risoluzione 11 dicembre 2012, n. 106/E 166

167 Associazioni sportive dilettantistiche Oltre euro fino a euro

168 Associazioni sportive dilettantistiche Addizionale comunale trattenuta da riportare nel rigo 76 del mod = Totale addizionale comunale trattenuta (rigo F2 colonna 5) - [Quota dei compensi assoggettati a ritenuta a titolo d imposta (oltre e fino a euro) x Aliquota dell Addizionale comunale] 168

169 Associazioni sportive dilettantistiche Soglia di Esenzione deliberata dai comuni Reddito di specie = compenso imponibile (Totale compenso 7.500) Base imponibile addizionale comunale = Rigo 71 mod La soglia di esenzione trova applicazione solo nel caso in cui sia il Reddito di specie che la Base imponibile siano minori o uguali alla soglia di esenzione 169

170 Acconto Irpef 2013 casi particolari Acconto Irpef per l anno 2013 calcolato secondo regole particolari 1. redditi di terreni con ulteriore rivalutazione del 15% o 5% 2. redditi di lavoro dipendente prestato all estero in zone di frontiera comprensivi della quota esente di euro

171 Acconto Irpef 2013 casi particolari Rigo F1 Colonna 7 Da compilare solo se lo scorso anno è stato presentato il modello Unico PF 2013 Non va compilato se lo scorso anno è stato presentato il modello 730 in quanto l acconto veniva calcolato dal soggetto che presta l assistenza fiscale 171

172 Acconto Irpef 2014 casi particolari Acconto Irpef per l anno 2014 calcolato secondo regole particolari 1. redditi di lavoro dipendente prestato in zone di frontiera: acconto calcolato senza tener conto della franchigia di esenzione di euro 2. redditi da noleggio occasionale di imbarcazioni assoggettati a imposta sostitutiva: acconto calcolato tenendo conto anche di questi redditi 172

173 Acconto Irpef 2014 casi particolari Righi 138 e 139 del Reddito complessivo e Differenza ricalcolati I dati del prospetto ricalcolati sono trasmessi, unitamente agli altri dati della dichiarazione, nel file da inviare all Agenzia delle Entrate 173

174 Acconto Irpef 2014 casi particolari Oneri commisurati al reddito complessivo Oneri da riportare nel tracciato da inviare all Agenzia delle Entrate nel loro intero ammontare Detrazione Spese assistenza personale Detrazione per erogazioni a Biennale di Venezia Detrazione per erogazioni Enti Spettacolo Detrazione per erogazioni Fondazioni settore musicale Deduzione erogazioni ONG Deduzione erogazioni Onlus Detrazione erogazioni Ospedale Galliera di Genova Previdenza complementare dipendenti pubblici 174

175 Acconto Irpef 2014 casi particolari Oneri commisurati al reddito complessivo Esempio Reddito complessivo = Reddito complessivo rideterminato per acconto Irpef 2014 = Erogazione a organizzazioni non governative = Importo indicato nel rigo E26 con il codice 2 = 200 (2% reddito complessivo) Importo da riportare ai fini della rideterminazione dell acconto = Importo fruibile ai fini dell acconto = 240 (2% reddito complessivo rideterminato) 175

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014

Roma, 18 marzo 2014") Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

STUDIOME. Circolare n. 3/2016. Focus su: 1 Bonus Mobili. Notizie flash della settimana

Circolare n. 3/2016 Focus su: 1 Bonus Mobili Notizie flash della settimana Bonus arredi e giovani coppie I contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio

Circolare n. 3/2016 Focus su: 1 Bonus Mobili Notizie flash della settimana Bonus arredi e giovani coppie I contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio

OGGETTO: Il bonus mobili

Informativa per la clientela di studio N. 149 del 06.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Informativa per la clientela di studio N. 149 del 06.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

IL DIRETTORE DELL AGENZIA

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Page 1/5

AGEVOLAZIONI Bonus mobili confermato anche per il 2016 di Luca Mambrin Come noto la Legge di Stabilità 2016 ha prorogato al 31.12.2016 la detrazione Irpef del 50%, riconosciuta ai soggetti che usufruiscono

AGEVOLAZIONI Bonus mobili confermato anche per il 2016 di Luca Mambrin Come noto la Legge di Stabilità 2016 ha prorogato al 31.12.2016 la detrazione Irpef del 50%, riconosciuta ai soggetti che usufruiscono

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

MODELLO 730-3 redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

Ristrutturazioni edili.

Ristrutturazioni edili. Causale bonifici bancari per la detrazione Irpef del 50% A volte mi viene chiesto quale sia la causale da indicare nei bonifici per beneficiare della detrazione Irpef del 50%. La

Ristrutturazioni edili. Causale bonifici bancari per la detrazione Irpef del 50% A volte mi viene chiesto quale sia la causale da indicare nei bonifici per beneficiare della detrazione Irpef del 50%. La

Modello Redditi 2017 Pillole di aggiornamento

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità (Articolo 1 comma 139 Legge n. 147 del

CIRCOLARE A.F. N. 4 del Gennaio 2014 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità 2014 (Articolo 1 comma 139 Legge n. 147 del 27.12.2013)

CIRCOLARE A.F. N. 4 del Gennaio 2014 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità 2014 (Articolo 1 comma 139 Legge n. 147 del 27.12.2013)

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

SALDO IMPOSTE DIRETTE E ACCONTO 2016

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

MODELLO 730/2016 redditi 2015

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarazione Coniuge Rappresentante congiunta dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarazione Coniuge Rappresentante congiunta dichiarante

MODELLO redditi 2016

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

STUDIO DI CONSULENZA SOCIETARIA E TRIBUTARIA CASTELLANO

AREA FISCALE E SOCIETARIA - RISTRUTTURAZIONI AZIENDALI- trasformazioni-fusioni-scissioni-conferimenti- - FISCALITA INTERNAZIONALE - TAX LEGAL - MERGER & ACQUISITION - GESTIONI PATRIMONI - TRUST COMPANY

AREA FISCALE E SOCIETARIA - RISTRUTTURAZIONI AZIENDALI- trasformazioni-fusioni-scissioni-conferimenti- - FISCALITA INTERNAZIONALE - TAX LEGAL - MERGER & ACQUISITION - GESTIONI PATRIMONI - TRUST COMPANY

Le novità del MODELLO 730/2015. Roma, 25 febbraio 2015

Le novità del MODELLO 730/2015 Roma, 25 febbraio 2015 CERTIFICAZIONE UNICA Roma 25/02/2015 CAF CNA 2 La Certificazione Unica La CU certifica i dati relativi ai seguenti redditi, per i quali è previsto

Le novità del MODELLO 730/2015 Roma, 25 febbraio 2015 CERTIFICAZIONE UNICA Roma 25/02/2015 CAF CNA 2 La Certificazione Unica La CU certifica i dati relativi ai seguenti redditi, per i quali è previsto

ntrate ANGIONI IGNAZIO MODELLO redditi 2015 prospetto di liquidazione relativo all assistenza fiscale prestata

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

MODELLO 730/2016 redditi 2015

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) Coniuge

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) Coniuge

Framobil di Moretti F. & A.

NOTA DA LEGGERE La presente guida vuole essere una presentazione indicativa della detrazione del 50% Bonus mobili ed elettrodomestici. Per un informazione dettagliata e aggiornata alla vigente legislazione

NOTA DA LEGGERE La presente guida vuole essere una presentazione indicativa della detrazione del 50% Bonus mobili ed elettrodomestici. Per un informazione dettagliata e aggiornata alla vigente legislazione

MODELLO 730/2015 redditi 2014

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Reddito degli immobili non locati situati nel medesimo comune dell abitazione principale

Nota Operativa Dichiarazioni Fiscali 2014 2014 UNICO PF REGOLE DI TASSAZIONE DEGLI IMMOBILI ALTERNATIVITA IMU IRPEF Ai sensi dell art. 8, comma 1, del D.Lgs. 14 marzo 2011, n. 23, dal periodo d imposta

Nota Operativa Dichiarazioni Fiscali 2014 2014 UNICO PF REGOLE DI TASSAZIONE DEGLI IMMOBILI ALTERNATIVITA IMU IRPEF Ai sensi dell art. 8, comma 1, del D.Lgs. 14 marzo 2011, n. 23, dal periodo d imposta

IMU - Imposta municipale propria Informativa anno 2014

COMUNE DI LEGNAGO UFFICIO TRIBUTI IMU - Imposta municipale propria Informativa anno 2014 Aggiornato al: 12/05/2014 IMU - Imposta municipale propria, è l'imposta a carico dei possessori di immobili. VERSAMENTI

COMUNE DI LEGNAGO UFFICIO TRIBUTI IMU - Imposta municipale propria Informativa anno 2014 Aggiornato al: 12/05/2014 IMU - Imposta municipale propria, è l'imposta a carico dei possessori di immobili. VERSAMENTI

MODELLO redditi 2015 prospetto di liquidazione relativo allʼassistenza fiscale prestata

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

Ok al bonus mobili per sostituzione caldaia: ecco la nuova guida delle Entrate

Ok al bonus mobili per sostituzione caldaia: ecco la nuova guida delle Entrate L Agenzia delle Entrate ha aggiornato la guida al bonus mobili, prendendo in considerazione anche il caso di intervento di

Ok al bonus mobili per sostituzione caldaia: ecco la nuova guida delle Entrate L Agenzia delle Entrate ha aggiornato la guida al bonus mobili, prendendo in considerazione anche il caso di intervento di

Le novità del. Mod. 730 / Redditi 2013

Modello 730-2013 Le novità del Mod. 730 / 2014 Redditi 2013 Modello 730-2014 Impatto e gestione delle novità fiscali Novità gestionali: migliorie e nuove funzioni Scadenze Termini di presentazione del

Modello 730-2013 Le novità del Mod. 730 / 2014 Redditi 2013 Modello 730-2014 Impatto e gestione delle novità fiscali Novità gestionali: migliorie e nuove funzioni Scadenze Termini di presentazione del

INFORMATIVA - IMU 2014 Imposta Municipale Propria

INFORMATIVA - IMU Imposta Municipale Propria Dal l IMU per ABITAZIONE PRINCIPALE E PERTINENZE continua ad applicarsi per le unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9. L'ACCONTO

INFORMATIVA - IMU Imposta Municipale Propria Dal l IMU per ABITAZIONE PRINCIPALE E PERTINENZE continua ad applicarsi per le unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9. L'ACCONTO

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

RECUPERO EDILIZIO - RISPARMIO ENERGETICO - BONUS ARREDI ANNO 2015

09 MAGGIO 2015 RECUPERO EDILIZIO - RISPARMIO ENERGETICO - BONUS ARREDI ANNO 2015 Circolare informativa ai Clienti Gentile cliente, la informiamo che con la legge di stabilità per il 2015 il legislatore

09 MAGGIO 2015 RECUPERO EDILIZIO - RISPARMIO ENERGETICO - BONUS ARREDI ANNO 2015 Circolare informativa ai Clienti Gentile cliente, la informiamo che con la legge di stabilità per il 2015 il legislatore

COMUNE DI PISTICCI PROVINCIA DI MATERA IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IMU IL FUNZIONARIO RESPONSABILE

COMUNE DI PISTICCI PROVINCIA DI MATERA IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IMU IL FUNZIONARIO RESPONSABILE Visto l art. 13 del D.L. 06.12.2011, n. 201, convertito in L. 22.12.2011, n. 214 e successive

COMUNE DI PISTICCI PROVINCIA DI MATERA IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IMU IL FUNZIONARIO RESPONSABILE Visto l art. 13 del D.L. 06.12.2011, n. 201, convertito in L. 22.12.2011, n. 214 e successive

Vediamo quali sono le regole valide per il 2017 per i due bonus casa più utilizzati in Italia.

Oltre alle numerose novità su ecobonus e sismabonus, la legge di Bilancio 2017 contiene anche le proroghe delle ormai celeberrime detrazioni fiscali relative alle ristrutturazioni edilizie e all acquisto

Oltre alle numerose novità su ecobonus e sismabonus, la legge di Bilancio 2017 contiene anche le proroghe delle ormai celeberrime detrazioni fiscali relative alle ristrutturazioni edilizie e all acquisto

ACCONTO IMU ANNO 2016

ACCONTO IMU ANNO 2016 NOTA INFORMATIVA PER L ACCONTO 2016 SONO CONFERMATE ALIQUOTE E DETRAZIONI GIA APPLICATE PER L ANNO DI IMPOSTA PRECEDENTE ABITAZIONI PRINCIPALI E RELATIVE PERTINENZE DELLE SOLE CATEGORIE

ACCONTO IMU ANNO 2016 NOTA INFORMATIVA PER L ACCONTO 2016 SONO CONFERMATE ALIQUOTE E DETRAZIONI GIA APPLICATE PER L ANNO DI IMPOSTA PRECEDENTE ABITAZIONI PRINCIPALI E RELATIVE PERTINENZE DELLE SOLE CATEGORIE

COMUNE DI PARMA Servizio Tributi A L I Q U O T E I.M.U ACCONTO

COMUNE DI PARMA Servizio Tributi A L I Q U O T E I.M.U. 2 0 1 2 ACCONTO Il decreto legge n. 16/2012, convertito nella legge n. 44/2012, ha introdotto le seguenti aliquote in vigore dal 1 gennaio 2012 e

COMUNE DI PARMA Servizio Tributi A L I Q U O T E I.M.U. 2 0 1 2 ACCONTO Il decreto legge n. 16/2012, convertito nella legge n. 44/2012, ha introdotto le seguenti aliquote in vigore dal 1 gennaio 2012 e

Guida al BONUS MOBILI Risparmia 50 %

Guida al Risparmia il 50 % BONUS MOBILI 2017 TOMASSINIARREDAMENTI SOMMARIO Guida al bonus mobili ed elettrodomestici TOMASSINI ARREDAMENTI.IT 1. LA DETRAZIONE 2. REQUISITI PER OTTENERLO 3. COSA SI PUÒ

Guida al Risparmia il 50 % BONUS MOBILI 2017 TOMASSINIARREDAMENTI SOMMARIO Guida al bonus mobili ed elettrodomestici TOMASSINI ARREDAMENTI.IT 1. LA DETRAZIONE 2. REQUISITI PER OTTENERLO 3. COSA SI PUÒ

MODELLO 730/2017 redditi 2016 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante DEL CONTRIBUENTE (obbligatorio) Coniuge dichiarante soggetto

MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante DEL CONTRIBUENTE (obbligatorio) Coniuge dichiarante soggetto

I soggetti destinatari della compilazione del quadro RB sono identificati in:

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

Le agevolazioni fiscali per la tua casa

Cosa vediamo nel terzo video Gli adempimenti richiesti Come fare i pagamenti La ritenuta sui bonifici Spese pagate tramite finanziamento Documenti da conservare Detrazione per l acquisto di mobili e di

Cosa vediamo nel terzo video Gli adempimenti richiesti Come fare i pagamenti La ritenuta sui bonifici Spese pagate tramite finanziamento Documenti da conservare Detrazione per l acquisto di mobili e di

Informativa IMU 2017

COMUNE DI ANGIARI PROVINCIA DI VERONA C.F. 82003290234 P.IVA 01275970232 Tel. 0442 97007 / Fax 98210 PIAZZA MUNICIPIO, 441 37050 ANGIARI Informativa IMU 2017 CHI PAGA I proprietari di immobili; anche se

COMUNE DI ANGIARI PROVINCIA DI VERONA C.F. 82003290234 P.IVA 01275970232 Tel. 0442 97007 / Fax 98210 PIAZZA MUNICIPIO, 441 37050 ANGIARI Informativa IMU 2017 CHI PAGA I proprietari di immobili; anche se

MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017

Circolare informativa per la clientela n. 19/2017 del 25 maggio 2017 MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017 1. Obbligo di versamento 2. Individuazione dell importo da versare

Circolare informativa per la clientela n. 19/2017 del 25 maggio 2017 MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017 1. Obbligo di versamento 2. Individuazione dell importo da versare

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

Via Martiri d Istia, Scarlino (GR) Partita Iva Codice Fiscale

Partita Iva Codice Fiscale") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

MODELLO 730-3 redditi 2014

LUBSAL0 LUBRANO DI DIEGO SALVATORE SOSTITUTO D' IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi 04 prospetto di liquidazione relativo all' assistenza fiscale

LUBSAL0 LUBRANO DI DIEGO SALVATORE SOSTITUTO D' IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi 04 prospetto di liquidazione relativo all' assistenza fiscale

MODELLO redditi 2013

MIAGIO0 MIANO GIOVANNI MNIGNN7D06A99M MODELLO 70- redditi prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia

MIAGIO0 MIANO GIOVANNI MNIGNN7D06A99M MODELLO 70- redditi prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

CITTA DI CAPRIATE SAN GERVASIO

CITTA DI CAPRIATE SAN GERVASIO PREMESSA novità 2013 rispetto al 2012 - novita 2013 in sintesi : 1) per l anno 2013 il versamento della prima rata dell imposta municipale propria di cui all articolo 13

CITTA DI CAPRIATE SAN GERVASIO PREMESSA novità 2013 rispetto al 2012 - novita 2013 in sintesi : 1) per l anno 2013 il versamento della prima rata dell imposta municipale propria di cui all articolo 13

COMUNE DI LEGNAGO TIPO DI COMUNICAZIONE Annullamento Sostituzione Fiscale 0 0 5 9 7 0 3 0 2 3 8 AL SOSTITUTO 00597030238 Cognome o Denominazione COMUNE DI LEGNAGO Nome Telefono o Fax Tel Fax T = 0442634898

COMUNE DI LEGNAGO TIPO DI COMUNICAZIONE Annullamento Sostituzione Fiscale 0 0 5 9 7 0 3 0 2 3 8 AL SOSTITUTO 00597030238 Cognome o Denominazione COMUNE DI LEGNAGO Nome Telefono o Fax Tel Fax T = 0442634898

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Modello UNICO 2013 PF: la raccolta dei documenti

CIRCOLARE A.F. N. 72 del 30 Aprile 2013 Ai gentili clienti Loro sedi Modello UNICO 2013 PF: la raccolta dei documenti Gentile cliente, facendo seguito alle nostre comunicazioni precedenti, con la presente

CIRCOLARE A.F. N. 72 del 30 Aprile 2013 Ai gentili clienti Loro sedi Modello UNICO 2013 PF: la raccolta dei documenti Gentile cliente, facendo seguito alle nostre comunicazioni precedenti, con la presente

COMUNE DI LEGNANO ACCONTO IMU Si rendono note ai cittadini le informazioni in merito al pagamento della rata di acconto IMU 2014.

COMUNE DI LEGNANO ACCONTO IMU 2014 Si rendono note ai cittadini le informazioni in merito al pagamento della rata di acconto IMU 2014. SCADENZA 16 GIUGNO 2014 MISURA 50% dell imposta applicando le aliquote

COMUNE DI LEGNANO ACCONTO IMU 2014 Si rendono note ai cittadini le informazioni in merito al pagamento della rata di acconto IMU 2014. SCADENZA 16 GIUGNO 2014 MISURA 50% dell imposta applicando le aliquote

730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del cont

Il MODELLO 730/2016 730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto; è stata prevista la possibilità

Il MODELLO 730/2016 730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto; è stata prevista la possibilità

COMUNE DI CASTELL ARQUATO

COMUNE DI CASTELL ARQUATO Provincia di Piacenza IUC - IMU 2017 Oggetto d imposta Come si calcola Aliquote Esenzioni Agevolazioni Detrazione Liquidazione e riscossione Scadenza Quota statale Valori delle

COMUNE DI CASTELL ARQUATO Provincia di Piacenza IUC - IMU 2017 Oggetto d imposta Come si calcola Aliquote Esenzioni Agevolazioni Detrazione Liquidazione e riscossione Scadenza Quota statale Valori delle

categorie catastali A/1, A/8 e A/9) nel quale il possessore e il suo

nel quale il possessore e il suo") ALIQUOTE IMU PER IL PAGAMENTO DEL SALDO 2013 (scadenza versamento 16/12/2013) CASISTICA DEGLI IMMOBILI ALIQUOTA % DETRAZIONE (in euro) CODICI TRIBUTO PER F24 Unità immobiliari adibite ad abitazione principale

ALIQUOTE IMU PER IL PAGAMENTO DEL SALDO 2013 (scadenza versamento 16/12/2013) CASISTICA DEGLI IMMOBILI ALIQUOTA % DETRAZIONE (in euro) CODICI TRIBUTO PER F24 Unità immobiliari adibite ad abitazione principale

Recupero edilizio, risparmio energetico, arredi: novità per il 2017

CIRCOLARE A.F. N.178 del 22 Dicembre 2016 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, arredi: novità per il 2017 Gentile cliente, la informiamo che con la legge di Bilancio 2017

CIRCOLARE A.F. N.178 del 22 Dicembre 2016 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, arredi: novità per il 2017 Gentile cliente, la informiamo che con la legge di Bilancio 2017

MODELLO redditi 2013 prospetto di liquidazione relativo all' assistenza fiscale prestata

DIDALB0 DI DONATO ALBERTO MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all' assistenza fiscale prestata Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle

DIDALB0 DI DONATO ALBERTO MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all' assistenza fiscale prestata Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle

COMUNE DI QUINZANO D OGLIO PROVINCIA DI BRESCIA INFORMATIVA IMU 2017

COMUNE DI QUINZANO D OGLIO PROVINCIA DI BRESCIA Servizio Settore Tributi - Ecologia - Popolazione INFORMATIVA IMU 2017 Relativamente all anno d imposta 2017 sono confermate le medesime aliquote dell anno

COMUNE DI QUINZANO D OGLIO PROVINCIA DI BRESCIA Servizio Settore Tributi - Ecologia - Popolazione INFORMATIVA IMU 2017 Relativamente all anno d imposta 2017 sono confermate le medesime aliquote dell anno

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista FISCO ADEMPIMENTO " I contribuenti che possiedono redditi di lavoro dipendente, pensione o alcune tipologie

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista FISCO ADEMPIMENTO " I contribuenti che possiedono redditi di lavoro dipendente, pensione o alcune tipologie

CITTA PIEDIMONTE SAN GERMANO

CITTA PIEDIMONTE SAN GERMANO (Provincia di Frosinone) Medaglia d argento al merito civile CAP 03030 * Sede Piazza Municipio, n. 1* C.F.81000290601*Partita IVA 00340200609*Tel 0776/4029/216-207-213-214

CITTA PIEDIMONTE SAN GERMANO (Provincia di Frosinone) Medaglia d argento al merito civile CAP 03030 * Sede Piazza Municipio, n. 1* C.F.81000290601*Partita IVA 00340200609*Tel 0776/4029/216-207-213-214

COMUNE DI RODIGO PROVINCIA DI MANTOVA

COMUNE DI RODIGO PROVINCIA DI MANTOVA IMU TASI INFORMATIVA 2017 ACCONTO SCADENZA 16/06/2017 SALDO SCADENZA 16/12/2017 IMU SOGGETTI PASSIVI E OGGETTO DELL IMPOSTA Proprietari di immobili Titolari dei diritti

COMUNE DI RODIGO PROVINCIA DI MANTOVA IMU TASI INFORMATIVA 2017 ACCONTO SCADENZA 16/06/2017 SALDO SCADENZA 16/12/2017 IMU SOGGETTI PASSIVI E OGGETTO DELL IMPOSTA Proprietari di immobili Titolari dei diritti

COMUNE DI MONTORO PROVINCIA DI AVELLINO

COMUNE DI MONTORO PROVINCIA DI AVELLINO SETTORE ECONOMICO FINANZIARIO Servizio Entrate IMU e TASI 2015 Avviso ai contribuenti Anche per l anno 2015, l Ufficio Tributi del Comune di Montoro darà il proprio

COMUNE DI MONTORO PROVINCIA DI AVELLINO SETTORE ECONOMICO FINANZIARIO Servizio Entrate IMU e TASI 2015 Avviso ai contribuenti Anche per l anno 2015, l Ufficio Tributi del Comune di Montoro darà il proprio

MODELLO 730/2014 redditi 2013 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE BARRARE LA CASELLA C = Coniuge F = Primo figlio F = Figlio A = Altro D = Figliocon disabilità F PRIMO FIGLIO D FISCALE (Il codice