PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO

|

|

|

- Emilio Giuliano

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per il regime speciale 74 ter Particolarità all avvio dell attività Start-up innovative e turismo 2

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Particolarità all avvio dell attività RIFERIMENTI NORMATIVI D.LGS 111/95 sostituito da CODICE DEL CONSUMO Artt D.LGS 206/2005 sostituito da CODICE DEL TURISMO allegato al D.LGS. 79/2011 Art. 18 definizione ADV Art. 19 assicurazione Art. 20 Dir. Tecnico Art. 21 SCIA Art. 34 Pacchetto Turistico LEGGI REGIONALI 4

3 RIFERIMENTI NORMATIVI LEGGI REGIONALI LOMBARDIA L.R. 15/2007 TITOLO V: ADV: Art. 81 definizione ADV Art. 82 Licenza Art. 89 Assicurazione Art. 90 Deposito Cauzionale Art. 91 Direttore Tecnico 5 6

4 Definizione 7 Adempimenti per l avvio dell attività 8

5 Adempimenti per l avvio dell attività 9 10

6 11 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Start up innovative e turismo

7 ART-BONUS società che hanno come oggetto sociale la promozione dell'offerta turistica nazionale articolo 11-bis del decreto «Art bonus» (DL n. 83/2014) costituite anche sotto forma di società a responsabilità limitata semplificata Requisiti 14

costituite anche sotto forma di società a")

8 SERVIZI ALLE IMPRESE TURISTICHE SERVIZI ALLE IMPRESE TURISTICHE Formazione del titolare e del personale dipendente Costituzione e associazione di imprese turistiche e culturali, strutture museali, agenzie viaggio, uffici turistici di informazione e accoglienza e tour operator di autotrasporto Offerta di servizi centralizzati di prenotazione in qualsiasi forma Raccolta, organizzazione, elaborazione statistica di dati relativi al movimento turistico Elaborazione e sviluppo di applicazioni web che consentano di mettere in relazione aspetti turistici culturali e di intrattenimento nel territorio Svolgimento di attività conoscitive, promozionali e di commercializzazione dell offerta turistica 15 Benefici delle start up turistiche 16

9 BENEFICI DELLE START UP INNOVATIVE Riduzione degli oneri per la costituzione La start-up innovativa è esonerata dal pagamento dei diritti di bollo e di segreteria per l iscrizione al Registro Imprese, nonché dal pagamento del diritto annuale dovuto in favore delle Camere di Commercio. Rinvio a nuovo delle perdite di esercizio Le start-up innovative hanno un anno in più per deliberare la ricapitalizzazione per perdite che superano il terzo del capitale sociale o che lo portano al di sotto del minimo legale Governance Le startup innovative, anche se S.r.l., possono utilizzare istituti ammessi solo nelle S.p.A., in particolare la libera determinazione dei diritti attribuiti ai soci (creazione di categorie di quote anche prive di diritti di voto o non proporzionali alla partecipazione ovvero limitati) o l emissione di strumenti finanziari partecipativi; offrire al pubblico quote di partecipazione, anche attraverso portali per la raccolta del capitale; 17 BENEFICI Rapporti di lavoro subordinato possono stipulare contratti di lavoro a tempo determinato con una durata compresa tra 6 e 36 mesi. Entro i 36 mesi è possibile effettuare anche più rinnovi senza soluzione di continuità; la retribuzione dei lavoratori subordinati può prevedere una parte fissa e una parte variabile, collegata all efficienza o alla redditività dell impresa, alla produttività del lavoratore o del gruppo di lavoro, o ad altri obiettivi Incentivi all investimento in start-up innovative Per gli anni 2013, 2014 e 2015 è consentito: alle persone fisiche, di detrarre dall imposta lorda sul reddito un importo pari al 19% della somma investita nel capitale sociale di una o più start-up innovative; alle persone giuridiche, di dedurre un importo pari al 20% della somma investita nel capitale sociale di una o più start-up innovative Crowdfunding possono raccogliere capitale di rischio attraverso portali online, avviando una modalità innovativa di raccolta diffusa di capitale (crowdfunding). La vigilanza é affidata alla Consob 18

10 BENEFICI Sostegno all internazionalizzazione possono beneficiarie dei servizi (assistenza in materia normativa, societaria, fiscale, immobiliare, contrattualistica e creditizia, ospitalità a titolo gratuito alle principali fiere e manifestazioni internazionali, attività volta a favorire l incontro delle start-up innovative con investitori potenziali per le fasi di early stage capital e di capitale di espansione) messi a disposizione dall Agenzia ICE per la promozione all estero e l internazionalizzazione delle imprese italiane e dal Desk Italia Gestione della crisi Alle start-up innovative non si applica la disciplina delle procedure concorsuali; esse sono assoggettate in via esclusiva alla disciplina della gestione della crisi da sovra-indebitamento applicabile ai soggetti non fallibili, che prevede la mera segregazione del patrimonio destinato alla soddisfazione dei creditori e non contempla invece la perdita di capacità dell imprenditore. 19 DUBBI E PROBLEMATICHE 20

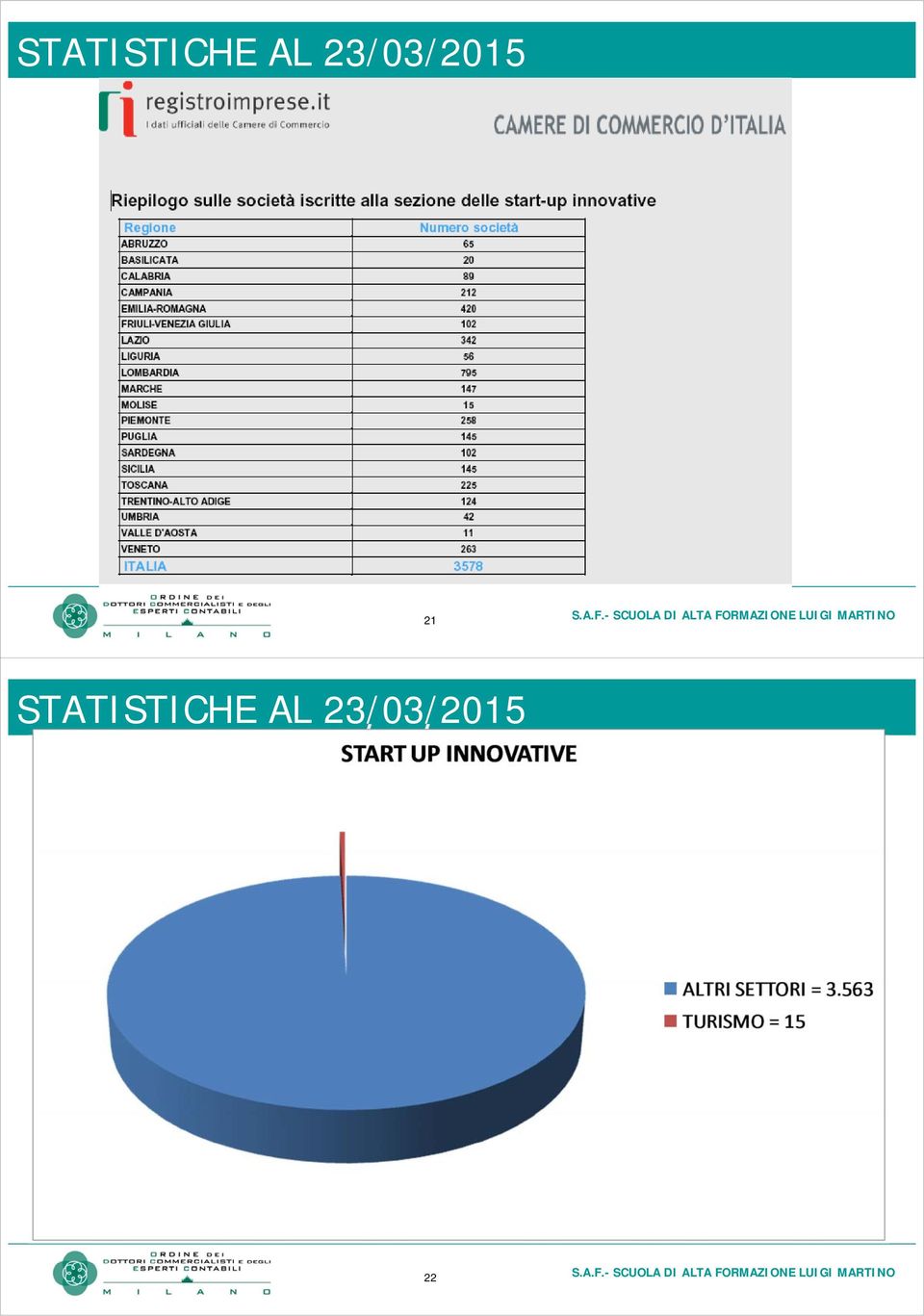

11 STATISTICHE AL 23/03/ STATISTICHE AL 23/03/

12 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Digit Tax Credit ART-BONUS Favorire la digitalizzazione del settore articolo 9 del decreto «Art bonus» (DL n. 83/2014) Credito d imposta del 30% delle spese sostenute ATTENZIONE: Esercizi 2014/2015/

13 Requisiti 25 SPESE AGEVOLABILI TIPOLOGIA DI SPESE AGEVOLABILI Spese per impianti wi-fi siti web ottimizzati per il sistema mobile programmi per la vendita diretta di servizi e pernottamenti e la distribuzione sui canali digitali spazi e pubblicita' per la promozione di servizi turistici sui siti e piattaforme informatiche specializzate servizi di consulenza per la comunicazione e il marketing digitale servizi relativi alla formazione del titolare o del personale dipendente 26

14 CARATTERISTICHE DEL CREDITO D IMPOSTA AMMONTARE MASSIMO DELLE SPESE EURO ,00 PER GLI ANNI 2014/2015/2016 CREDITO D IMPOSTA 30% DELLE SPESE, FINO AD UN MASSIMO DI EURO ,00 RIPARTITO IN 3 QUOTE ANNUALI DI PARI IMPORTO PROCEDURA DAL 1 GENNAIO AL 28 FEBBRAIO DELL ANNO SUCCESSIVO A QUELLO DI EFFETTUAZIONE DELLE SPESE, SI DOVRÀ PRESENTARE APPOSITA DOMANDA SECONDO MODALITÀ TELEMATICHE DA DEFINIRSI 27 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gestione IVA 74ter

15 Tipologie di attività 29 Tipologie di attività 30

16 Applicazione dell IVA 31 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Regole di base liquidazioni IVA

17 Regole di base liquidazioni IVA Liquidazione IVA Ordinaria Liquidazione IVA periodica Liquidazione IVA 74ter 33 Liquidazione IVA Ordinaria 34

18 Liquidazione IVA Ordinaria 35 Liquidazione IVA 74ter 36

19 Liquidazione IVA 74ter Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro 4.000,00 Base Imponibile Lorda (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) = Euro 6.000,00 Scorporo IVA (Base Imponibile Netta) (Base Imponibile Lorda) / 1,22 = 4.918,00 IVA a debito (Base Imponibile Netta) x 22% = 1.082,00 37 Liquidazione IVA 74ter Cosa succede se gli acquisti sono superiori alle vendite? 38

x 22% = 1.")

20 Liquidazione IVA 74ter Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro ,00 Credito di Costo (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) = Euro 2.000,00 39 Liquidazione IVA 74ter ESEMPIO PERIODO SUCCESSIVO: Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro ,00 Credito di Costo periodo precedente Euro Base Imponibile Lorda (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) MENO (credito di costo) = Euro 1.000,00 Scorporo IVA (Base Imponibile Netta) (Base Imponibile Lorda) / 1,22 = 820,00 IVA a debito (Base Imponibile Netta) x 22% = 180,00 40

MENO (Tot. Ft. Acquisto) MENO (credito di costo) = Euro 1.")

21 Regole di base liquidazioni IVA IVA sulle fatture di vendita IVA sulle fatture di acquisto IVA a debito / credito Totale FATTURE di vendita Totale FATTURE di acquisto Base Imponibile Lorda Scorporo IVA 22% IVA a debito 41 Regole di base liquidazioni IVA 42

22 Regole di base liquidazioni IVA 43 Regole di base liquidazioni IVA 44

23 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Consulenza fiscale per il regime speciale 74ter Regole di base liquidazioni IVA Regime IVA 74 ter Regime IVA ordinario 46

24 Applicazione dell IVA 47 CONFRONTO REGIME 74 ter RICAVI: REGIME ORDINARIO RICAVI: Hotel (Italia): Imponibile = 909,09 Hotel (Italia): Euro IVA 10% = 90,91 Totale = 1.000,00 COSTI: Hotel (Italia): COSTI: Imponibile = 727,27 Hotel (Italia): Euro 800,00 IVA 10% = 72,73 Totale = 800,00 BASE IMP. LORDA (MARGINE) = (1.000,00 800,00) / 1,22 = 163,93 MARGINE: 909,09 727,27 = 181,82 48

25 CONFRONTO REGIME 74 ter RICAVI: Servizio diverso (UE): Euro REGIME ORDINARIO RICAVI: Servizio diverso (UE): Non Imponibile IVA = 1.000,00 Totale = 1.000,00 COSTI: Servizio diverso (UE): Euro 800,00 COSTI: Servizio diverso (UE) Imponibile = 800,00 IVA reverse charge BASE IMP. LORDA (MARGINE) = (1.000,00 800,00) / 1,22 = 163,93 MARGINE: 1.000,00 800,00 = 200,00 49 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Liquidazione Riepilogativa Annuale 74ter

26 Liquidazione riepilogativa annuale 74ter 51 Liquidazione riepilogativa annuale 74ter 1 Trim 2 Trim 3 Trim 4 Trim Tot Vendite Euro ,00 Tot Acquisti Euro 8.000,00 IVA da versare Euro 360,00 Tot Vendite Euro ,00 Tot Acquisti Euro ,00 IVA da versare Euro 902,00 Tot Vendite Euro 8.000,00 Tot Acquisti Euro 7.000,00 IVA da versare Euro 180,00 Tot Vendite Euro 5.000,00 Tot Acquisti Euro 7.000,00 CREDITO DI COSTO Euro 2.000,00 Annuale Tot Vendite Euro ,00 Tot Acquisti Euro ,00 Base Imponibile Lorda Euro 6.000,00 IVA DA VERSARE ANNUALE Euro 1.082,00 IVA versata durante l anno Euro CREDITO IVA in dichiarazione Euro 360,00 52

27 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti fiscali: Dichiarazione IVA Dichiarazione IVA annuale Allegato A 54

28 Dichiarazione IVA annuale - Liquidazione Vendite Acquisti Viaggi UE ,00 Viaggi EXTRAUE ,00 Viaggi MISTI 800,00 Costi UE ,00 Costi EXTRAUE ,00 Costi MISTI 700,00 55 MODELLO IVA 2014 Dichiarazione IVA annuale AGENZIE DI VIAGGIO (ART. 74 TER) PROSPETTO A VIAGGI CORRISPETTIVI COSTI 1 Interamente nella UE , ,00 2 Interamente fuori UE , ,00 3 Misti 800,00 700,00 4 TOTALE (somma dei righi 1, 2 e 3) , ,00 5 Ripartire i costi misti: per la parte UE per la parte fuori UE 350 Determinazione dei corrispettivi per le parti UE e fuori UE 7 Percentuale ricavata dai costi misti (rigo 5 : rigo 3) x % 8 Corrispettivi misti per la parte UE (rigo 3 x rigo 7) : ,00 9 Ammontare dei corrispettivi UE (rigo 1 + rigo 8) ,00 Ripartire l'ammontare dei corrispettivi di cui al rigo 9 Corrispettivi al 21% ,00 Corrispettivi al 22% ,00 10 Ammontare dei corrispettivi fuori UE (rigo 2 + rigo 3 rigo 8) ,00 11 Ammontare dei costi deducibili (rigo 1 + rigo 5) ,00 12 Credito di costo dell'anno precedente (da rigo 14 del prospetto A della dichiarazione IVA 2013 relativa all'anno 2012) 0,00 al 21% al 22% 13 Base imponibile lorda [rigo 9 (rigo 11 + rigo 12)] 5.400, , ,00 ovvero 14 Credito di costo [(rigo 11 + rigo 12) rigo 9] 0,00 15 Base imponibile netta al 21% 4.462,81 16 Base imponibile netta al 22% 4.098,36 56

29 Dichiarazione IVA annuale 57 Dichiarazione IVA annuale MODELLO IVA 2014 AGENZIE DI VIAGGIO (ART. 74 TER) Rigo VE 32 Rigo VF14 PROSPETTO A VIAGGI CORRISPETTIVI COSTI 1 Interamente nella UE , ,00 2 Interamente fuori UE , ,00 3 Misti 800,00 700,00 4 TOTALE (somma dei righi 1, 2 e 3) , ,00 5 Ripartire i costi misti: per la parte UE per la parte fuori UE 350 Determinazione dei corrispettivi per le parti UE e fuori UE 7 Percentuale ricavata dai costi misti (rigo 5 : rigo 3) x % 8 Corrispettivi misti per la parte UE (rigo 3 x rigo 7) : ,00 9 Ammontare dei corrispettivi UE (rigo 1 + rigo 8) ,00 Ripartire l'ammontare dei corrispettivi di cui al rigo 9 Corrispettivi al 21% ,00 Corrispettivi al 22% ,00 10 Ammontare dei corrispettivi fuori UE (rigo 2 + rigo 3 rigo 8) ,00 11 Ammontare dei costi deducibili (rigo 1 + rigo 5) ,00 12 Credito di costo dell'anno precedente (da rigo 14 del prospetto A della dichiarazione IVA 2013 relativa all'anno 2012) 0,00 Rigo VE 22 Rigo VE 23 al 21% al 22% 13 Base imponibile lorda [rigo 9 (rigo 11 + rigo 12)] 5.400, , ,00 ovvero 14 Credito di costo [(rigo 11 + rigo 12) rigo 9] 0,00 15 Base imponibile netta al 21% 4.462,81 16 Base imponibile netta al 22% 4.098,36 58

Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER

S.A.F. Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER BENEDETTI DOTT. GIULIO Programma Fatturazione Liquidazioni IVA Tipologie di Attività Fonti Normative 2 S.A.F. Fonti Normative Fonti normative

S.A.F. Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER BENEDETTI DOTT. GIULIO Programma Fatturazione Liquidazioni IVA Tipologie di Attività Fonti Normative 2 S.A.F. Fonti Normative Fonti normative

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Definizioni di base 1

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Definizioni di base 1

Regime speciale IVA per le agenzie di viaggio. di Miriam Berretta. Agenzie di viaggio. Regime speciale Iva per le agenzie di viaggio

Regime speciale IVA per le agenzie di viaggio di Miriam Berretta 1 Agenzie di viaggio Si possono definire agenzie di viaggio e turismo le imprese che esercitano attività di produzione, organizzazione di

Regime speciale IVA per le agenzie di viaggio di Miriam Berretta 1 Agenzie di viaggio Si possono definire agenzie di viaggio e turismo le imprese che esercitano attività di produzione, organizzazione di

INVESTMENT COMPACT. Novità per PMI innovative. Unindustria 28 aprile 2015 1

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

START-UP INNOVATIVA SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

I BONUS PREVISTI DAL DECRETO CULT-TURISMO : ANALISI DELLE VARIE TIPOLOGIE

I BONUS PREVISTI DAL DECRETO CULT-TURISMO : ANALISI DELLE VARIE TIPOLOGIE a cura di Celeste Vivenzi Premessa generale Il Decreto Cult-Turismo n.83-2014, convertito nella Legge n.106-2014, ha introdotto

I BONUS PREVISTI DAL DECRETO CULT-TURISMO : ANALISI DELLE VARIE TIPOLOGIE a cura di Celeste Vivenzi Premessa generale Il Decreto Cult-Turismo n.83-2014, convertito nella Legge n.106-2014, ha introdotto

Unioncamere Emilia-Romagna

Start up innovative Unioncamere Emilia-Romagna L introduzione delle start up innovative nel nostro ordinamento -Con il Dl Lavoro (DL n. 76/2013), convertito con modificazioni nella Legge 9 agosto 2013

Start up innovative Unioncamere Emilia-Romagna L introduzione delle start up innovative nel nostro ordinamento -Con il Dl Lavoro (DL n. 76/2013), convertito con modificazioni nella Legge 9 agosto 2013

Imprese innovative Walter Rotondaro Walter Rotondaro dottore commercialista

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

La startup innovativa

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO Gestione IVA 74ter Tipologie di attività Tipologie di attività Tipologie di attività Applicazione dell IVA Regole

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO Gestione IVA 74ter Tipologie di attività Tipologie di attività Tipologie di attività Applicazione dell IVA Regole

STARTUP SOCIALI. di Carmen Morrone

STARTUP SOCIALI di Carmen Morrone Sono il fenomeno dell anno: le start up innovative in Italia sfiorano quota 2mila e crescono al ritmo di una trentina a settimana. Fra queste ci sono anche quelle a vocazione

STARTUP SOCIALI di Carmen Morrone Sono il fenomeno dell anno: le start up innovative in Italia sfiorano quota 2mila e crescono al ritmo di una trentina a settimana. Fra queste ci sono anche quelle a vocazione

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

= Circolare n. 5 18.09.2014

= Scadenze = Circolare n. 5 18.09.2014 + 19 settembre + Invio telematico modello 770/2014 semplificato e ordinario + 25 settembre + Presentazione elenchi Intrastat contribuenti mensili + 30 settembre +

= Scadenze = Circolare n. 5 18.09.2014 + 19 settembre + Invio telematico modello 770/2014 semplificato e ordinario + 25 settembre + Presentazione elenchi Intrastat contribuenti mensili + 30 settembre +

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Definizione. Art. 25.Start-Up innovativa e incubatore certificato:

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

SINTESI BANDI PACCHETTO LAVORO SUBITO. 1. GOAL - giovani opportunità per attività lavorative

SINTESI BANDI PACCHETTO LAVORO SUBITO Pacchetto di interventi, finanziato con risorse del FSE e del Ministero del Lavoro, per superare le difficoltà di accesso al credito - Avviso Pubblico "Microcredito

SINTESI BANDI PACCHETTO LAVORO SUBITO Pacchetto di interventi, finanziato con risorse del FSE e del Ministero del Lavoro, per superare le difficoltà di accesso al credito - Avviso Pubblico "Microcredito

Modulo contabile Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Art bonus. (Art. 1 del D.L. 31.05.2014 n. 83 convertito in Legge n. 106 del 29.07.2014)

") Art bonus (Art. 1 del D.L. 31.05.2014 n. 83 convertito in Legge n. 106 del 29.07.2014) Credito d imposta per le erogazioni liberali in denaro a sostegno della cultura e dello spettacolo, quale sostegno

Art bonus (Art. 1 del D.L. 31.05.2014 n. 83 convertito in Legge n. 106 del 29.07.2014) Credito d imposta per le erogazioni liberali in denaro a sostegno della cultura e dello spettacolo, quale sostegno

Export Manager per le PMI: Voucher per l internazionalizzazione

Export Manager per le PMI: Voucher per l internazionalizzazione 1 Voucher per l internazionalizzazione: come nasce Contesto: l intervento dei Voucher per l internazionalizzazione delle PMI nasce nell ambito

Export Manager per le PMI: Voucher per l internazionalizzazione 1 Voucher per l internazionalizzazione: come nasce Contesto: l intervento dei Voucher per l internazionalizzazione delle PMI nasce nell ambito

START UP INNOVATIVA REQUISITI

Il decreto legge n. 179/12 (convertito con legge n. 221/12) istituisce e disciplina una nuova tipologia di impresa: la start-up innovativa, il cui oggetto, esclusivo o prevalente, è lo sviluppo, la produzione

Il decreto legge n. 179/12 (convertito con legge n. 221/12) istituisce e disciplina una nuova tipologia di impresa: la start-up innovativa, il cui oggetto, esclusivo o prevalente, è lo sviluppo, la produzione

Start up innovativa. 6. La remunerazione con strumenti finanziari della start up innovativa e dell incubatore certificato

Start up innovativa di Leonardo Serra Con il termine start up innovativa, si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la società europea residente

Start up innovativa di Leonardo Serra Con il termine start up innovativa, si definisce la società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero la società europea residente

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

Siamo (ri) partiti da.

partiti da.") Siamo (ri) partiti da... Piano d azione 2020 per l imprenditorialità della Commissione Europea del gennaio 2013 afferma : Per riportare l Europa sul sentiero della crescita e su più alti livelli occupazionali

Siamo (ri) partiti da... Piano d azione 2020 per l imprenditorialità della Commissione Europea del gennaio 2013 afferma : Per riportare l Europa sul sentiero della crescita e su più alti livelli occupazionali

Tabella di sintesi. Incentivo In vigore dal Attuazione

SCHEDE SINTETICHE Tabella di sintesi Incentivo In vigore dal Attuazione Digitalizzazione R&S Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Artigianato digitale

SCHEDE SINTETICHE Tabella di sintesi Incentivo In vigore dal Attuazione Digitalizzazione R&S Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Artigianato digitale

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Circolare N.140 del 19 Settembre 2013

Circolare N.140 del 19 Settembre 2013 Smart & Start. Incentivi ed agevolazioni fino a 500.000 euro per i progetti innovativi al sud Gentile cliente con la presente intendiamo informarla che Smart & Start

Circolare N.140 del 19 Settembre 2013 Smart & Start. Incentivi ed agevolazioni fino a 500.000 euro per i progetti innovativi al sud Gentile cliente con la presente intendiamo informarla che Smart & Start

Spese di rappresentanza

Spese di rappresentanza LE NUOVE REGOLE PER LA DEDUCIBILITA Trattamento fiscale fino al periodo di imposta in corso al 31 dicembre 2007 La normativa previgente non forniva una definizione di spese di rappresentanza

Spese di rappresentanza LE NUOVE REGOLE PER LA DEDUCIBILITA Trattamento fiscale fino al periodo di imposta in corso al 31 dicembre 2007 La normativa previgente non forniva una definizione di spese di rappresentanza

SERVIZI TRIBUTARI ANNO 2014 pag. 247

SERVIZI TRIBUTARI ANNO 2014 pag. 247 4 agosto 2014 92/GPF/FS/om Crediti d imposta Cultura e turismo Decreto legge del 31 maggio 2014, n. 83 Conversione in legge n. 106 del 29 luglio 2014 Sintesi In sede

SERVIZI TRIBUTARI ANNO 2014 pag. 247 4 agosto 2014 92/GPF/FS/om Crediti d imposta Cultura e turismo Decreto legge del 31 maggio 2014, n. 83 Conversione in legge n. 106 del 29 luglio 2014 Sintesi In sede

SIMEST: Partner d impresa per la competizione globale. Seminario di preparazione alla Missione Imprenditoriale in Iran

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

DECRETO SVILUPPO. La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013)

") DECRETO SVILUPPO La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013) L iscrizione nella sezione speciale del Registro delle imprese Luca Trentinaglia Conservatore del

DECRETO SVILUPPO La start up innovativa: novità ed adempimenti (Polo Tecnologico di Rovereto, 21/02/2013) L iscrizione nella sezione speciale del Registro delle imprese Luca Trentinaglia Conservatore del

OGGETTO: Spesometro: le operazioni particolari

Informativa per la clientela di studio N. 121 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Spesometro: le operazioni particolari Con il presente documento informativo intendiamo metterla a conoscenza

Informativa per la clientela di studio N. 121 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Spesometro: le operazioni particolari Con il presente documento informativo intendiamo metterla a conoscenza

AUTOIMPIEGO. Diventa imprenditore di te stesso.

AUTOIMPIEGO. Diventa imprenditore di te stesso. ASSUMI UNO BRAVO COME TE. Invitalia offre tre differenti opportunità di autoimpiego a chi non ha un lavoro e vuole avviare un attività in proprio: il lavoro

AUTOIMPIEGO. Diventa imprenditore di te stesso. ASSUMI UNO BRAVO COME TE. Invitalia offre tre differenti opportunità di autoimpiego a chi non ha un lavoro e vuole avviare un attività in proprio: il lavoro

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD. Commissione No Profit Dott. Gaetano Strano

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 LE NOVITA DEI

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 LE NOVITA DEI

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014 Deposito bilanci in formato XBRL pag. 1 Albo cooperative: deposito bilanci pag. 3 Deposito situazioni patrimoniali contratti di rete,

mensile on line della Camera di Commercio di Verona nr. 5 Maggio 2014 Deposito bilanci in formato XBRL pag. 1 Albo cooperative: deposito bilanci pag. 3 Deposito situazioni patrimoniali contratti di rete,

Le misure a sostegno delle start up e PMI innovative - Investment Compact. Enrico Martini Segreteria tecnica del Ministro

Le misure a sostegno delle start up e PMI innovative - Investment Compact Enrico Martini Segreteria tecnica del Ministro Perché le startup innovative sono importanti? Diffusione di una cultura dell innovazione

Le misure a sostegno delle start up e PMI innovative - Investment Compact Enrico Martini Segreteria tecnica del Ministro Perché le startup innovative sono importanti? Diffusione di una cultura dell innovazione

Dott. Jacopo Calvano. Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali

Dott. Jacopo Calvano Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali IT IMPRESA E TERRITORIO SRL Ufficio Finanziamenti e Incentivi 00199 Roma

Dott. Jacopo Calvano Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali IT IMPRESA E TERRITORIO SRL Ufficio Finanziamenti e Incentivi 00199 Roma

MANUALE AGENZIE DI VIAGGIO ART. 74 TER

QuickMastro - Software per le Medie e Piccole Imprese Il Gestionale per la contabilità e la fatturazione dei Professionisti, Enti e delle Medie e Piccole Imprese. www.contabilita-pmi.it www.quickmastro.it

QuickMastro - Software per le Medie e Piccole Imprese Il Gestionale per la contabilità e la fatturazione dei Professionisti, Enti e delle Medie e Piccole Imprese. www.contabilita-pmi.it www.quickmastro.it

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

S.r.l. semplificata e a capitale ridotto Analisi dei nuovi istituti: opportunità e problemi aperti

S.r.l. semplificata e a capitale Analisi dei nuovi istituti: opportunità e problemi aperti Parma 28/09/2012 Paolo Decaminada Dottore Commercialista e Revisore Contabile in Trento Caratteristiche Salienti

S.r.l. semplificata e a capitale Analisi dei nuovi istituti: opportunità e problemi aperti Parma 28/09/2012 Paolo Decaminada Dottore Commercialista e Revisore Contabile in Trento Caratteristiche Salienti

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015 START-UP INNOVATIVE Le start-up innovative sono imprese innovative ad alto valore tecnologico introdotte con il decreto legge 18 Ottobre 2012 n 179, aventi

OGGETTO: Circolare 14.2015 Seregno, 29 Agosto 2015 START-UP INNOVATIVE Le start-up innovative sono imprese innovative ad alto valore tecnologico introdotte con il decreto legge 18 Ottobre 2012 n 179, aventi

CENTRO STUDI CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Banca di Credito Cooperativo di Roma

Banca di Credito Cooperativo di Roma BANCA DI CREDITO COOPERATIVO DI ROMA Banca di Credito Cooperativo di Roma Società Cooperativa fondata nel 1954 sede legale,presidenza e Direzione Generale Via Sardegna,

Banca di Credito Cooperativo di Roma BANCA DI CREDITO COOPERATIVO DI ROMA Banca di Credito Cooperativo di Roma Società Cooperativa fondata nel 1954 sede legale,presidenza e Direzione Generale Via Sardegna,

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

ProgrammazioneUnitaria2014-2020. Creareopportunità dilavoro favorendolacompetitività delleimprese DIRETTIVE ATTUAZIONE

ProgrammazioneUnitaria2014-2020 Creareopportunità dilavoro favorendolacompetitività delleimprese DIRETTIVE ATTUAZIONE INCENTIVI IMPRESE Stato attuazione procedure Programmazione Unitaria COMPETITIVITA

ProgrammazioneUnitaria2014-2020 Creareopportunità dilavoro favorendolacompetitività delleimprese DIRETTIVE ATTUAZIONE INCENTIVI IMPRESE Stato attuazione procedure Programmazione Unitaria COMPETITIVITA

DIVENTA IMPRENDITORE DI TE STESSO

DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA STARTUP INNOVATIVE ALBERTO PERONI MARTEDI 28 OTTOBRE 2014 Cosa sono le STARTUP INNOVATIVE?

DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA STARTUP INNOVATIVE ALBERTO PERONI MARTEDI 28 OTTOBRE 2014 Cosa sono le STARTUP INNOVATIVE?

Executive summary della nuova normativa sulle startup

Executive summary della nuova normativa sulle startup Dicembre 2012 2 Fare dell Italia la prossima startup nation Il 4 ottobre 2012 il Consiglio dei Ministri ha approvato il Decreto Legge contenente Ulteriori

Executive summary della nuova normativa sulle startup Dicembre 2012 2 Fare dell Italia la prossima startup nation Il 4 ottobre 2012 il Consiglio dei Ministri ha approvato il Decreto Legge contenente Ulteriori

Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

SCRITTURE E REGIMI CONTABILI

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Studio di Economia e consulenza Aziendale s.r.l. Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

Le opportunità per le PMI innovative

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Andrea Ventura Direzione Rete Organizzativa/Unità Finanziamenti START UP INNOVATIVA:

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Andrea Ventura Direzione Rete Organizzativa/Unità Finanziamenti START UP INNOVATIVA:

Circolare N.132 del 10 Ottobre 2014

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

PROGETTI PER L IMPRENDITORIALITA SELEZIONE DEI BENEFICIARI

PROGETTI PER L IMPRENDITORIALITA SELEZIONE DEI BENEFICIARI POIC (FASE II) Progetti Operativi per l Imprenditorialità Comunale a) Aiuti rimborsabili per l insediamento delle imprese, lo sviluppo occupazionale,

PROGETTI PER L IMPRENDITORIALITA SELEZIONE DEI BENEFICIARI POIC (FASE II) Progetti Operativi per l Imprenditorialità Comunale a) Aiuti rimborsabili per l insediamento delle imprese, lo sviluppo occupazionale,

Circolare N. 30 del 26 Febbraio 2015

Circolare N. 30 del 26 Febbraio 2015 Arrivano gli incentivi per la digitalizzazione delle offerte turistiche Gentile cliente, con la presente desideriamo informarla che con il decreto del Ministero dei

Circolare N. 30 del 26 Febbraio 2015 Arrivano gli incentivi per la digitalizzazione delle offerte turistiche Gentile cliente, con la presente desideriamo informarla che con il decreto del Ministero dei

1. Condizioni, requisiti e deroghe

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR

Programma Operativo Regionale: Regione Piemonte (POR FESR") Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

MICROIMPRESA Pensare in grande da piccoli

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

Regimi IVA Speciali MULTI. Gestione Agenzie di Viaggio

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi

Credito d imposta per investimenti in beni strumentali nuovi") Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

AGENZIE DI VIAGGIO. Pagina 13 di 46

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

I J del codice di classificazione ISTAT con le esclusioni previste dalle regole di eligibilità BEI; - Il finanziamento deve essere destinato

Allegato 1 Invito alle banche a presentare manifestazione di interesse per la gestione di un plafond di 130 milioni di euro di provvista BEI da destinare a finanziamenti alle PMI della Regione Emilia-Romagna

Allegato 1 Invito alle banche a presentare manifestazione di interesse per la gestione di un plafond di 130 milioni di euro di provvista BEI da destinare a finanziamenti alle PMI della Regione Emilia-Romagna

SERVIZIO DI PROMOZIONE E SVILUPPO DELL AUTOIMRENDITORIA GIOVANILE E FEMMINILE GUIDA ALLA FORMA GIURIDICA SOCIETA' DI CAPITALI

SERVIZIO DI PROMOZIONE E SVILUPPO DELL AUTOIMRENDITORIA GIOVANILE E FEMMINILE GUIDA ALLA FORMA GIURIDICA SOCIETA' DI CAPITALI Società di capitali Guida alla scelta della forma giuridica Mod. D4/sc Una

SERVIZIO DI PROMOZIONE E SVILUPPO DELL AUTOIMRENDITORIA GIOVANILE E FEMMINILE GUIDA ALLA FORMA GIURIDICA SOCIETA' DI CAPITALI Società di capitali Guida alla scelta della forma giuridica Mod. D4/sc Una

DISPOSIZIONI SULL UTILIZZAZIONE DI SPAZI UNIVERSITARI

Testo modificato con delibera del Consiglio di Amministrazione n. 6/2003/10.5 in data 10/10/2003 e modificato successivamente con delibere n. 7/2004/8.1 in data 08/10/2004 e n. 9/2007/5.4 in data 21/12/2007.

Testo modificato con delibera del Consiglio di Amministrazione n. 6/2003/10.5 in data 10/10/2003 e modificato successivamente con delibere n. 7/2004/8.1 in data 08/10/2004 e n. 9/2007/5.4 in data 21/12/2007.

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

ISTANZA comprensiva di dichiarazione sugli interventi effettuati e dichiarazione relativa ad altri aiuti de minimis eventualmente fruiti

ISTANZA comprensiva di dichiarazione sugli interventi effettuati e dichiarazione relativa ad altri aiuti de minimis eventualmente fruiti Il sottoscritto nome cognome, codice fiscale, in qualità di rappresentante

ISTANZA comprensiva di dichiarazione sugli interventi effettuati e dichiarazione relativa ad altri aiuti de minimis eventualmente fruiti Il sottoscritto nome cognome, codice fiscale, in qualità di rappresentante

BENEFICI FISCALI A SOSTEGNO DELL INDUSTRIA CINEMATOGRAFICA

BENEFICI FISCALI A SOSTEGNO DELL INDUSTRIA CINEMATOGRAFICA RIFERIMENTI NORMATIVI La Legge Finanziaria per il 2008 (n.244/2007) ha introdotto in Italia un sistema di agevolazioni fiscali, disciplinate dai

BENEFICI FISCALI A SOSTEGNO DELL INDUSTRIA CINEMATOGRAFICA RIFERIMENTI NORMATIVI La Legge Finanziaria per il 2008 (n.244/2007) ha introdotto in Italia un sistema di agevolazioni fiscali, disciplinate dai

COFITER. Microcredito e Credito diretto.

COFITER Microcredito e Credito diretto. INDICE COFITER «I nostri valori» Micro credito FEI Micro credito FCG Credito Diretto 2 Cofiter è uno dei principali confidi italiani iscritto all elenco degli Intermediari

COFITER Microcredito e Credito diretto. INDICE COFITER «I nostri valori» Micro credito FEI Micro credito FCG Credito Diretto 2 Cofiter è uno dei principali confidi italiani iscritto all elenco degli Intermediari

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

Arrivano gli incentivi per la digitalizzazione delle offerte turistiche

CIRCOLARE A.F. N. 30 del 26 Febbraio 2015 Arrivano gli incentivi per la digitalizzazione delle offerte turistiche Ai gentili clienti Loro sedi Premessa Con il decreto 12.02.2015 sono state attuate le disposizioni

CIRCOLARE A.F. N. 30 del 26 Febbraio 2015 Arrivano gli incentivi per la digitalizzazione delle offerte turistiche Ai gentili clienti Loro sedi Premessa Con il decreto 12.02.2015 sono state attuate le disposizioni

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

ebridge Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

Circolare N. 101 del 8 Luglio 2015

Circolare N. 101 del 8 Luglio 2015 Credito d imposta turismo digitale: esclusi gli agriturismi Gentile cliente, con la presente desideriamo informarla che il Ministero dei beni e delle attività culturali

Circolare N. 101 del 8 Luglio 2015 Credito d imposta turismo digitale: esclusi gli agriturismi Gentile cliente, con la presente desideriamo informarla che il Ministero dei beni e delle attività culturali

Unione Europea Repubblica Italiana

Unione Europea Repubblica Italiana Regione Siciliana Dipartimento Cooperazione, Commercio e Artigianato Dipartimento Pesca via degli Emiri, 45 90135 Palermo Servizio Credito Tel. 091 70 79 427 / Fax 091

Unione Europea Repubblica Italiana Regione Siciliana Dipartimento Cooperazione, Commercio e Artigianato Dipartimento Pesca via degli Emiri, 45 90135 Palermo Servizio Credito Tel. 091 70 79 427 / Fax 091

APPROFONDIMENTO LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI

APPROFONDIMENTO Cessione BANCHE SMART & START: LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI A cura del centro studi economico finanziario della Financial Advisors Business www.fabfinance.eu

APPROFONDIMENTO Cessione BANCHE SMART & START: LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI A cura del centro studi economico finanziario della Financial Advisors Business www.fabfinance.eu

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE Riferimenti: - Dl. 179/2012 Decreto Sviluppo Bis e relativa legge di conversione 221/2012 Con la pubblicazione nella Gazzetta Ufficiale n.

NEWSLETTER N 1/13 DECRETO SVILUPPO BIS : LE START-UP INNOVATIVE Riferimenti: - Dl. 179/2012 Decreto Sviluppo Bis e relativa legge di conversione 221/2012 Con la pubblicazione nella Gazzetta Ufficiale n.

INNOVARE? Si deve, si può, si fa:

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1. DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres.

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

ALLEGATO 1A Attuazione dell art. 30 del d.l. n. 179/2012 Ufficio Analisi di Impatto della Regolamentazione

ALLEGATO 1A Attuazione dell art. 30 del d.l. n. 179/2012 Analisi delle risposte al questionario per l indagine conoscitiva pubblicato dalla Consob il 21 gennaio 2013 Febbraio 2013 CONSOB - Divisione Strategie

ALLEGATO 1A Attuazione dell art. 30 del d.l. n. 179/2012 Analisi delle risposte al questionario per l indagine conoscitiva pubblicato dalla Consob il 21 gennaio 2013 Febbraio 2013 CONSOB - Divisione Strategie

Istituto Professionale per i Servizi dell Enogastronomia e l Ospitalità Alberghiera Angelo Berti PROGRAMMA PER CANDIDATI PRIVATISTI

DISCIPLINA AMMINISTRAZIONE ALBERGHIERA CLASSE TERZA IFP La costituzione dell impresa turistico-ristorativa (caratteristiche principali) Le tasse, le imposte e di documenti della vendita con particolare

DISCIPLINA AMMINISTRAZIONE ALBERGHIERA CLASSE TERZA IFP La costituzione dell impresa turistico-ristorativa (caratteristiche principali) Le tasse, le imposte e di documenti della vendita con particolare

RISOLUZIONE N. 129/E

RISOLUZIONE N. 129/E Direzione Centrale Normativa e Contenzioso Roma, 27 maggio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi IVA a soggetti non residenti Articolo

RISOLUZIONE N. 129/E Direzione Centrale Normativa e Contenzioso Roma, 27 maggio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi IVA a soggetti non residenti Articolo

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Definizione di start up innovativa e novità societarie

Definizione di start up innovativa e novità societarie 11 febbraio 2013 Di Antonia Verna, Giuseppe Battaglia, Luca Gambini e Dario Morelli Q&A PER START- UP INNOVATIVE DOMANDE La start up innovativa è

Definizione di start up innovativa e novità societarie 11 febbraio 2013 Di Antonia Verna, Giuseppe Battaglia, Luca Gambini e Dario Morelli Q&A PER START- UP INNOVATIVE DOMANDE La start up innovativa è