Codice Fiscale, Partita I.v.a. e iscrizione al Registro delle Imprese di Padova n Rea di Padova n

|

|

|

- Gennara Bartolini

- 8 anni fa

- Visualizzazioni

Transcript

1

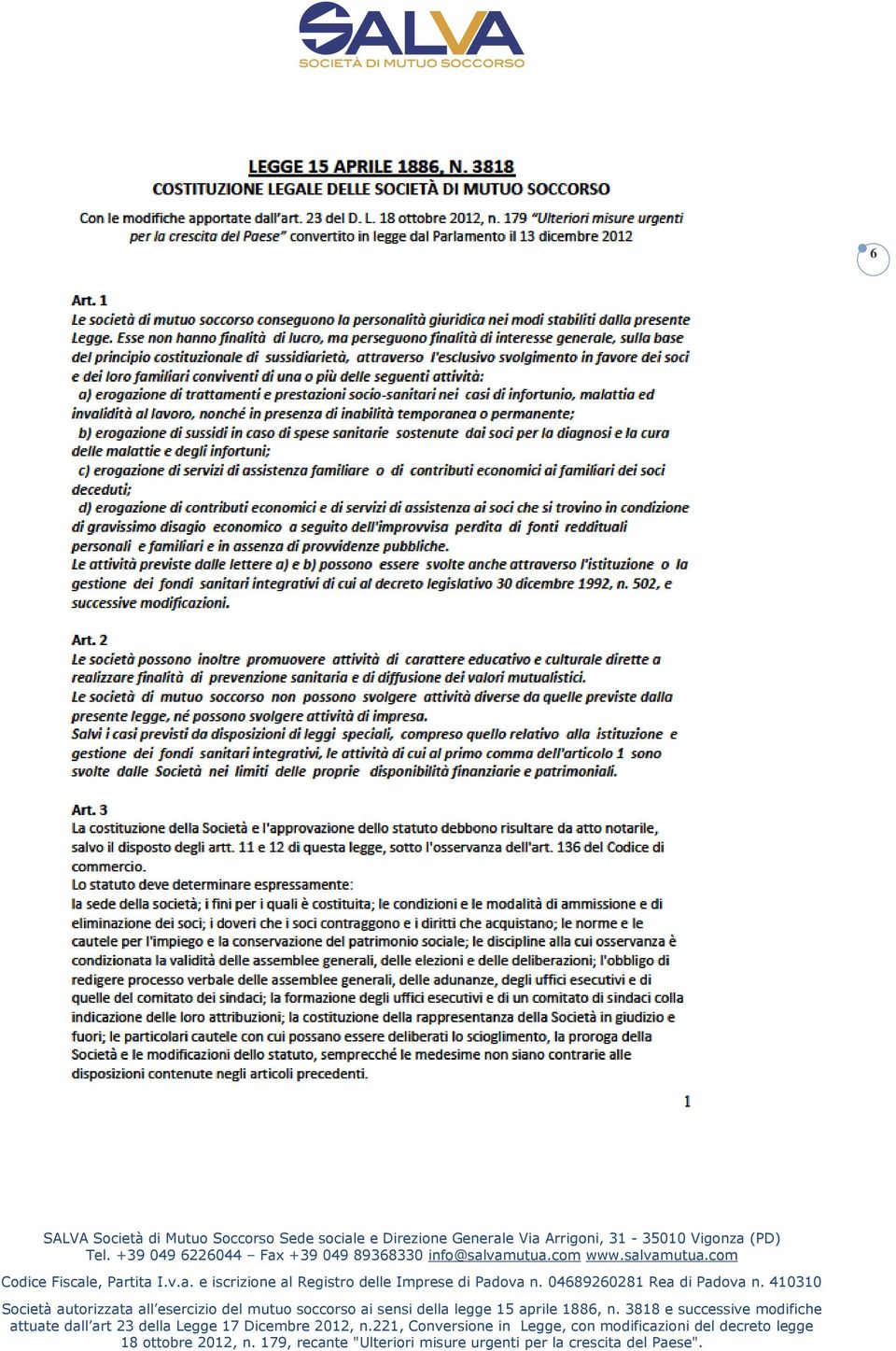

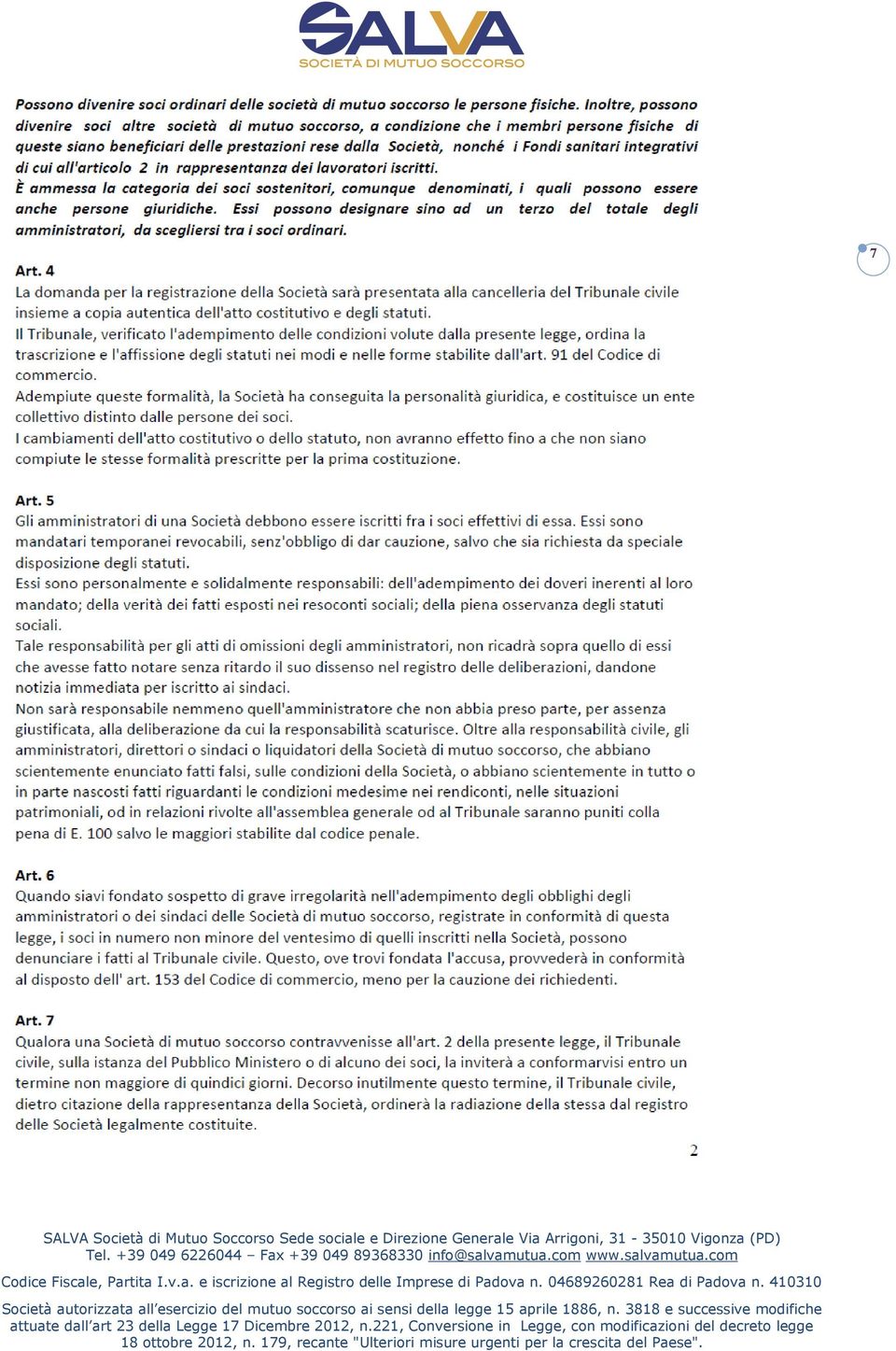

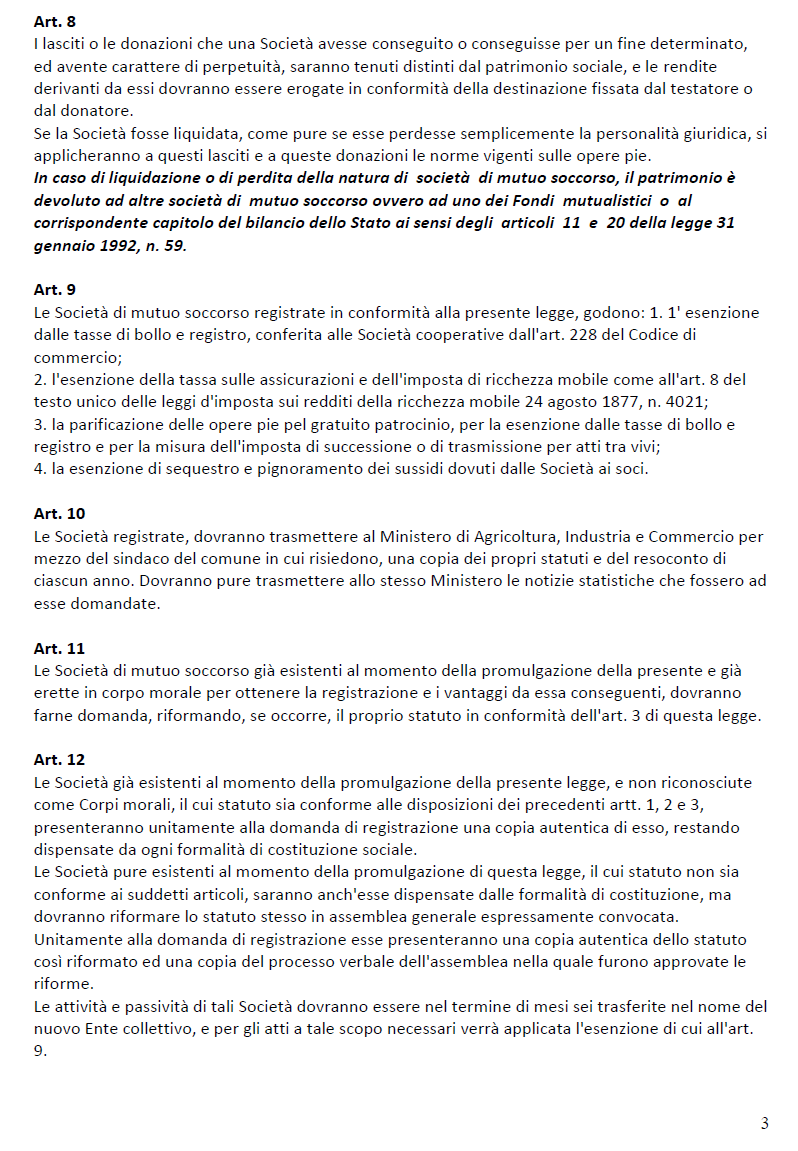

2 CHI È SALVA SOCIETÀ DI MUTUO SOCCORSO Le mutue sono state istituite e sono regolamentate dalla Legge 3818 del 15 aprile 1886 recentemente rivista dall art 23 della Legge 17 Dicembre 2012, n.221, Conversione in Legge, con modificazioni del decreto legge 18 ottobre 2012, n. 179, recante Ulteriori misure urgenti per la crescita del Paese Tali leggi stabiliscono che: 2 Le società di mutuo soccorso non hanno finalità di lucro, ma perseguono finalità di interesse generale, sulla base del principio costituzionale di sussidiarietà, attraverso l'esclusivo svolgimento in favore dei soci e dei loro familiari conviventi di una o più delle seguenti attività: a) erogazione di trattamenti e prestazioni socio-sanitari nei casi di infortunio, malattia ed invalidità al lavoro, nonché in presenza di inabilità temporanea o permanente; b) erogazione di sussidi in caso di spese sanitarie sostenute dai soci per la diagnosi e la cura delle malattie e degli infortuni; c) erogazione di servizi di assistenza familiare o di contributi economici ai familiari dei soci deceduti; d) erogazione di contributi economici e di servizi di assistenza ai soci che si trovino in condizione di gravissimo disagio economico a seguito dell'improvvisa perdita di fonti reddituali personali e familiari e in assenza di provvidenze pubbliche. Salva e una società di mutuo soccorso istituita ai sensi delle predette leggi, è iscritta all albo Albo Società Cooperative Iscritta con il numero C ai sensi e per gli effetti dell ex art.23 c.1 d.l. n.179/2012 alla categoria societa' di mutuo soccorso. Essa ha come obiettivo primario quello di: Erogare sussidi economici ai soci che si trovino in condizione di gravissimo disagio economico a seguito dell'improvvisa perdita di fonti reddituali personali e familiari. Erogare servizi di assistenza e ricollocamento lavorativo. Tutelare economicamente i soci nel proprio ambito lavorativo e familiare. CARATTERISTICHE PRINCIPALI Possono essere soci di Salva tutte le persone fisiche che ne facciano richiesta, compresi i minori di età, considerato che in tal caso i rapporti con la Società saranno svolti da chi esercita la potestà genitoriale o la tutela nel pieno rispetto delle disposizioni di legge vigenti in materia di partecipazione di minori di età in società. Socio ordinario: tutte le persone fisiche che ne facciano richiesta purché in regola con il versamento della quota e degli eventuali contributi determinati dall Assemblea. La loro ammissione è deliberata dal Consiglio di Amministrazione di Salva. sottoscrivendo la domanda di ammissione fornita da Salva; pagando la quota di adesione una tantum fissata da Salva in 10 (dieci/00), da pagare in un unica rata alla sottoscrizione della domanda di ammissione a Socio. L ammontare della quota potrà essere modificato di anno in anno con deliberazione del Cda; il relativo impegno a pagare i contributi associativi e aggiuntivi nella misura stabilita dal Consiglio di amministrazione. Il contributo associativo annuale è fissato in Euro 5,00

erogazione di")

3 (cinque/00) e potrà essere modificato di anno in anno con delibera del Cda.Il Socio Ordinario in virtù della adesione alla Mutua e al pagamento del contributo associativo annuale, avrà diritto a quanto riportato nel regolamento aggiuntivo denominato Contributo Associativo annuale. Per le persone fisiche non residenti nel territorio italiano, il domicilio è equiparato alla residenza ogni qual volta tale riferimento sia contenuto nello Statuto, nel Regolamento e nelle clausole delle prestazioni allegate a quest ultimo. Soci invitanti le persone fisiche che introducono all interno della mutua per determinate tipologie di servizi i cosiddetti soci invitati che possono essere stranieri; il beneficiario dei servizi mutualistici è l invitato. I Soci invitanti ed i soci invitati devono versare i contributi associativi, non hanno diritto di voto, non possono partecipare alle assemblee, non possono essere eletti a cariche sociali. Socio onorario: le persone fisiche o giuridiche che attraverso la loro adesione possono favorire in modo rilevante il perseguimento degli scopi della società. Non hanno diritto di usufruire delle prestazioni erogate dalla società. Soci sostenitori le persone fisiche o giuridiche che effettuano conferimenti patrimoniali, a titolo di liberalità, per il raggiungimento degli scopi sociali. I Soci sostenitori non devono versare i contributi associativi, non hanno diritto di voto, non possono partecipare alle assemblee, non possono essere eletti a cariche sociali e non hanno diritto ad ogni e qualsiasi assistenza mutualistica. Soci partecipanti sono le persone giuridiche che ne facciano richiesta attraverso la sottoscrizione del modulo di adesione, per sé stessi e/o i propri dipendenti/associati/iscritti. Possono essere soci partecipanti anche le persone fisiche che rientrano nella richiesta di cui sopra, attraverso la sottoscrizione del modulo da parte della Società, Associazione, Azienda, Enti di cui fanno parte ed anche a seguito di convenzioni sottoscritte, definite in base alle previsioni contenute in contratti collettivi di lavoro, sia nazionali che integrativi e aziendali degli stessi. In caso di interruzione della convenzione per la quale hanno aderito alla Mutuo Soccorso, i partecipanti, su loro richiesta scritta, possono acquisire la qualifica di soci ordinari. I soci partecipanti non hanno diritto di voto e non possono essere eletti alle cariche sociali. Tra i soci partecipanti dovrà essere nominato per ogni Società/Associazione/Azienda/Ente un socio ordinario che dovrà essere indicato negli appositi moduli forniti dalla Mutuo Soccorso. Sono considerati altresì soci partecipanti le persone facenti parte del nucleo famigliare dei soci ordinari che abbiano fatto richiesta di sussidi per i famigliari stessi. Socio fruitore sono tutte le persone fisiche, purché siano dipendenti, associati, iscritti di un Socio Aderente che ha sottoscritto specifiche convenzioni. Possono farne richiesta attraverso il modulo di adesione per se stessi e/o il proprio nucleo famigliare. Il Socio Fruitore ha l obbligo del versamento della quota associativa, non ha diritto al voto, non può essere eletto alle cariche sociali, ma ha diritto ai sussidi ed alle prestazioni e assistenze mutualistiche indicate nelle convenzioni a lui accessibili. Soci aderenti, sono le persone giuridiche, Società, Associazione, Azienda, Enti che abbiano aderito a specifiche convenzioni deliberate. I Soci Aderenti non sono tenuti al versamento di quote associative ne di alcun contributo. Non hanno diritto ad usufruire dei Sussidi né di prestazioni e di assistenze mutualistiche di alcun tipo, né direttamente, né nominando persone fisiche a tale scopo. Altresì i soci Aderenti non hanno diritto di voto e non possono partecipare alla composizione degli organi sociali. LA FISCALITÀ 3

4 Lo Stato agevola l adesione a enti (senza scopo di lucro) o casse (mutue) aventi fine esclusivamente assistenziale, sia nei casi di adesione collettiva che per quella individuale, seppur con modalità diverse : 1. Per il singolo o per la famiglia, dall imposta lorda sono detraibili, il 19% della somma corrispondente al piano mutualistico prescelto (eccetto i contributi associativi di base annuale), versati dagli stessi a società di mutuo soccorso così come previsto dall art. 15, comma 1, lett.1-bis) del T.U.I.R. 2. Per i dipendenti e le aziende non concorrono a formare reddito da lavoro, i contributi di assistenza sanitaria, versati dal datore di lavoro o lavoratore, a fini assistenziali, esclusivamente in favore di enti o casse, così come previsto dall art. 51 del T.U.I.R.; DETRAZIONI EX. ART 15 TUIR I contributi associativi versati dai Soci alle Società di Mutuo Soccorso operanti nei settori previsti dall art. 1 della legge 3818 del 1886 quale é Salva società di mutuo soccorso, sono detraibili dalle imposte fino al massimo di 1.291,14. (art 15 del TUIR Testo Unico Imposte sui Redditi DPR 917/1986). Rientrano in tale agevolazione anche i liberi professionisti con partita iva. La detrazione dei contributi associativi versati ad una Società di Mutuo Soccorso non fa cumulo con le detrazioni previste per le polizze vita e infortuni. Per altro i premi relativi alle polizze sottoscritte con Compagnie di assicurazione non sono fiscalmente detraibili. DETRAZIONI EX. ART 51 TUIR Le Società di Mutuo Soccorso perseguendo finalità esclusivamente assistenziale possono fungere da cassa di assistenza sanitaria. La normativa applicabile ai contributi versati ad una cassa di assistenza in relazione ai redditi di lavoro dipendente, è quella prevista dall art. 51, comma 2, lett.a) del TUIR (testo unico delle imposte sui redditi) approvato con D.P.R. 22/12/86 n. 917 e successive modifiche ed integrazioni che contiene, appunto, la disciplina dei contributi versati dal datore di lavoro e dal lavoratore stabilendo condizioni e limiti per la non concorrenza degli stessi al reddito di lavoro dipendente. Il comma 2 del predetto articolo recita: non concorrono a formare reddito": a)... i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute per un importo non superiore complessivamente ad 3.615, Dal 2010 i contributi di assistenza sanitaria sono deducibili fino all importo di 3615,20 euro a condizione che gli enti, le casse e le società di mutuo soccorso (a questi equiparate), operino negli ambiti di intervento stabiliti con il Decreto del Ministro della Salute. Tale Decreto ha stabilito che per poter beneficiare della deducibilità, i Fondi Sanitari collettivi aziendali previsti dall art 51 comma 2, lett.a) del TUIR debbano, a far tempo dal 2010, destinare almeno il 20% delle erogazioni, complessivamente garantite ai propri assistiti a prestazioni socio-sanitarie e/o di assistenza odontoiatrica. Il beneficio fiscale viene accordato ai contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore solo se vengono soddisfatte le seguenti condizioni: I contributi devono essere versati ad una cassa avente esclusivamente finalità assistenziale; Il versamento dei contributi alla cassa di assistenza deve essere previsto da uno specifico contratto o accordo collettivo o da un regolamento aziendale. 4

del T.U.I.R. 2.")

5 Il contributo versato dal lavoratore è trattenuto dal datore di lavoro direttamente dalla retribuzione lorda del dipendente,a monte dell imposizione fiscale. Pertanto, la certificazione che il datore di lavoro deve rilasciare ai propri dipendenti in qualità di sostituto d imposta a norma dell art. 7bis del D.P.R. 29/9/73 n. 600 (modello CUD), dovrà indicare in apposita casella l ammontare dei contributi sanitari versati alla cassa di assistenza che non hanno concorso a formare il reddito di lavoro dipendente. La copertura sanitaria deve riguardare tutti i dipendenti appartenenti alla medesima categoria,ma è possibile diversificare le prestazioni tra dirigenti, quadri, impiegati, operai. Per il datore di lavoro l importo dei contributi versati alla cassa di assistenza costituisce costo per lavoro dipendente integralmente deducibile dal reddito d impresa calcolato ai fini IRES. Un ulteriore agevolazione di cui usufruiscono i contributi a carico del datore di lavoro versati alle Casse di assistenza è la ridotta aliquota contributiva sociale prevista dall art. 6, del D. lgs 2 Settembre 1997 n I suddetti contributi, in luogo della contribuzione sociale ordinaria, sono infatti soggetti ad un contributo di solidarietà del 10% che deve essere devoluto alle gestioni pensionistiche di legge cui sono iscritti i lavoratori. Il lavoratore dipendente nel momento in cui ottiene dalla cassa di assistenza il rimborso delle spese sanitarie sostenute, potrà avvalersi, in sede di dichiarazione personale dei redditi, della deduzione dal reddito o della detrazione d imposta nella misura del 19% che spetta sull importo che eccede 129,11 euro, limitatamente alla parte di spesa rimasta effettivamente a suo carico e non rimborsata dalla cassa di assistenza. Le prestazioni sanitarie erogate dalla cassa di assistenza sono esenti da qualunque tipo di tassazione ai sensi dell'art.6, comma 2, del TUIR. L Azienda può anche stabilire di intervenire solo in parte al pagamento dei contributi per la cassa o il fondo, ma comunque può avere interesse a favorirlo quale incentivo allo spirito di gruppo aziendale che può ripercuotersi positivamente nelle relazioni industriali e quindi sul rendimento produttivo. 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010 e p.c. Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali Ai Membri del Comitato Amministratore

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010 e p.c. Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali Ai Membri del Comitato Amministratore

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali UniSalute per l Azienda: un know-how all avanguardia Soluzioni flessibili e innovative in linea con

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali UniSalute per l Azienda: un know-how all avanguardia Soluzioni flessibili e innovative in linea con

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Cos è. e come funziona

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

CAMPA Mutua Sanitaria Integrativa. Presentazione

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

GUIDA ALLA COMPILAZIONE

GUIDA ALLA COMPILAZIONE MUTUA BASIS ASSISTANCE SOCIETÀ GENERALE DI MUTUO SOCCORSO La MBA è un associazione no profit, ovvero che opera senza scopo di lucro a favore dei propri associati e loro familiari

GUIDA ALLA COMPILAZIONE MUTUA BASIS ASSISTANCE SOCIETÀ GENERALE DI MUTUO SOCCORSO La MBA è un associazione no profit, ovvero che opera senza scopo di lucro a favore dei propri associati e loro familiari

Risoluzione n. 78/E. Roma, 28 maggio 2004

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Cos è e come funziona

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

LA SALUTE E VALORE PER L IMPRESA

LA SALUTE E VALORE PER L IMPRESA La salute dell impresa è legata indissolubilmente con quella di chi ne fa parte. La coscienza di questo legame porta alla coesione, alla condivisione di valori comuni:

LA SALUTE E VALORE PER L IMPRESA La salute dell impresa è legata indissolubilmente con quella di chi ne fa parte. La coscienza di questo legame porta alla coesione, alla condivisione di valori comuni:

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

RISOLUZIONE.N. 391/E

RISOLUZIONE.N. 391/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2007 OGGETTO: Fondo Unico Nazionale L.T.C. - Trattamento fiscale dei contributi a carico del datore di lavoro - Detrazione

RISOLUZIONE.N. 391/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2007 OGGETTO: Fondo Unico Nazionale L.T.C. - Trattamento fiscale dei contributi a carico del datore di lavoro - Detrazione

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

RISOLUZIONE N. 107/E

RISOLUZIONE N. 107/E Direzione Centrale Normativa Roma, 3 dicembre 2014 OGGETTO: Imposte sui redditi - Oneri deducibili - Contributi assistenziali versati al Fondo - Art. 10, comma 1, lettera e-ter) e

RISOLUZIONE N. 107/E Direzione Centrale Normativa Roma, 3 dicembre 2014 OGGETTO: Imposte sui redditi - Oneri deducibili - Contributi assistenziali versati al Fondo - Art. 10, comma 1, lettera e-ter) e

REGOLAMENTO I.S.E.E. (Indicatore situazione economica equivalente)

") COMUNE DI MONTECCHIO EMILIA (PROVINCIA DI REGGIO EMILIA) REGOLAMENTO I.S.E.E. (Indicatore situazione economica equivalente) Approvato con deliberazione del Consiglio Comunale n 4 del 18 febbraio 2002 Modificato

COMUNE DI MONTECCHIO EMILIA (PROVINCIA DI REGGIO EMILIA) REGOLAMENTO I.S.E.E. (Indicatore situazione economica equivalente) Approvato con deliberazione del Consiglio Comunale n 4 del 18 febbraio 2002 Modificato

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

I Fondi Sanitari: aspetti legali

I Fondi Sanitari: aspetti legali Roma, 30 ottobre 2015 Relatore: Avv. Giuseppe Monaciello Il quadro normativo 2 I tre pilastri della sanità In Italia, al pari della previdenza, il sistema sanitario si

I Fondi Sanitari: aspetti legali Roma, 30 ottobre 2015 Relatore: Avv. Giuseppe Monaciello Il quadro normativo 2 I tre pilastri della sanità In Italia, al pari della previdenza, il sistema sanitario si

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Mutua Sanitaria Integrativa. COPERTURE SANITARIE COLLETTIVE o AZIENDALI. Vantaggi Fiscali

Mutua Sanitaria Integrativa COPERTURE SANITARIE COLLETTIVE o AZIENDALI Vantaggi Fiscali Copertura Sanitaria Integrativa Aziendale Già la riforma sanitaria contenuta nei DD.LLggss. 502/92, 517/93 e 229/99

Mutua Sanitaria Integrativa COPERTURE SANITARIE COLLETTIVE o AZIENDALI Vantaggi Fiscali Copertura Sanitaria Integrativa Aziendale Già la riforma sanitaria contenuta nei DD.LLggss. 502/92, 517/93 e 229/99

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

STATUTO DELL ASSOCIAZIONE CONSORZIO ASSOCIAZIONI con il MOZAMBICO ONLUS

STATUTO DELL ASSOCIAZIONE CONSORZIO ASSOCIAZIONI con il MOZAMBICO ONLUS Art.1 DENOMINAZIONE SEDE DURATA 1. E costituita l Associazione di volontariato denominata Consorzio associazioni con il Mozambico

STATUTO DELL ASSOCIAZIONE CONSORZIO ASSOCIAZIONI con il MOZAMBICO ONLUS Art.1 DENOMINAZIONE SEDE DURATA 1. E costituita l Associazione di volontariato denominata Consorzio associazioni con il Mozambico

F.A.Q. OdV e Aps a confronto

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

REGOLAMENTO COMUNALE

REGOLAMENTO COMUNALE PER LA ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE del COMUNE DI CORATO (Regolamento approvato con deliberazione di C.C.

REGOLAMENTO COMUNALE PER LA ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE del COMUNE DI CORATO (Regolamento approvato con deliberazione di C.C.

REGOLAMENTO PER L ADESIONE E LA CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO

REGOLAMENTO PER L ADESIONE E LA CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO (Approvato dal Consiglio di Amministrazione del 12 Giugno 2013) Indice Art. 1 Oggetto Pag.3 Art. 2 Ambito Pag.3 Art. 3 Adesione

REGOLAMENTO PER L ADESIONE E LA CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO (Approvato dal Consiglio di Amministrazione del 12 Giugno 2013) Indice Art. 1 Oggetto Pag.3 Art. 2 Ambito Pag.3 Art. 3 Adesione

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

C I T T A D I C A M O G L I ( P R O V I N C I A D I G E N O V A )

") C I T T A D I C A M O G L I ( P R O V I N C I A D I G E N O V A ) REGOLAMENTO PER L APPLICAZIONE DELL ART. 208 DEL D.LGS. 285/1992 (NUOVO CODICE DELLA STRADA). NORME PER L ISTITUZIONE E LA GESTIONE DEL

C I T T A D I C A M O G L I ( P R O V I N C I A D I G E N O V A ) REGOLAMENTO PER L APPLICAZIONE DELL ART. 208 DEL D.LGS. 285/1992 (NUOVO CODICE DELLA STRADA). NORME PER L ISTITUZIONE E LA GESTIONE DEL

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane Aprile 2016 Il contesto normativo (1/5) 2 Nozioni generali sui Fondi sanitari integrativi I Fondi Sanitari integrativi sono forme mutualistiche

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane Aprile 2016 Il contesto normativo (1/5) 2 Nozioni generali sui Fondi sanitari integrativi I Fondi Sanitari integrativi sono forme mutualistiche

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Regol@mento istitutivo del fondo di assistenza e previdenza complementare

Comune di Spoleto Direzione Politiche della Viabilità Regol@mento istitutivo del fondo di assistenza e previdenza complementare Il Regolamento istitutivo del fondo di assistenza e previdenza complementare

Comune di Spoleto Direzione Politiche della Viabilità Regol@mento istitutivo del fondo di assistenza e previdenza complementare Il Regolamento istitutivo del fondo di assistenza e previdenza complementare

Art. 1 Premessa. Art. 2 Ambito di applicazione

Regolamento di applicazione dell Indicatore della Situazione Economica Equivalente per le prestazioni sociali agevolate. Approvato con deliberazione di C.C. n. 50 del 30.11.2007 Art. 1 Premessa Il presente

Regolamento di applicazione dell Indicatore della Situazione Economica Equivalente per le prestazioni sociali agevolate. Approvato con deliberazione di C.C. n. 50 del 30.11.2007 Art. 1 Premessa Il presente

LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA. Promozione di interventi agevolati di edilizia residenziale.

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

dell art. 4, punto 3 dello Statuto (allegato all istanza). Tale ultima disposizione i soci beneficiari individuali,

. Tale ultima disposizione i soci beneficiari individuali,") 107 Direzione Centrale Normativa versati al Fondo Con l istanza di interpello specificata in oggetto, concernente l interpretazione dell art. 10, comma 1, lettera e, L dell art. 4, punto 3 dello Statuto

107 Direzione Centrale Normativa versati al Fondo Con l istanza di interpello specificata in oggetto, concernente l interpretazione dell art. 10, comma 1, lettera e, L dell art. 4, punto 3 dello Statuto

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Ministero del Lavoro, della Salute e delle Politiche Sociali

Ministero del Lavoro, della Salute e delle Politiche Sociali IL MINISTRO VISTO l articolo 9 del decreto legislativo 30 dicembre 1992 n. 502, e successive modifiche e integrazioni, il quale prevede la costituzione

Ministero del Lavoro, della Salute e delle Politiche Sociali IL MINISTRO VISTO l articolo 9 del decreto legislativo 30 dicembre 1992 n. 502, e successive modifiche e integrazioni, il quale prevede la costituzione

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

COMUNE DI PITIGLIANO REGOLAMENTO PER L APPLICAZIONE DELL INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (ISEE)

") COMUNE DI PITIGLIANO REGOLAMENTO PER L APPLICAZIONE DELL INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (ISEE) Approvato con delibera del Consiglio Comunale n. 9 dell 11.02.2004 ART. 1 OGGETTO E RIFERIMENTI

COMUNE DI PITIGLIANO REGOLAMENTO PER L APPLICAZIONE DELL INDICATORE DELLA SITUAZIONE ECONOMICA EQUIVALENTE (ISEE) Approvato con delibera del Consiglio Comunale n. 9 dell 11.02.2004 ART. 1 OGGETTO E RIFERIMENTI

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

RISOLUZIONE N. 166/E

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

Fondo Pensione Dipendenti Gruppo ENEL

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

Circolare N. 16 del 2 Febbraio 2016

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

REGOLAMENTO PER L EROGAZIONE DI SUSSIDI ECONOMICI A SOSTEGNO DELLA MATERNITA E A FAMIGLIE ECONOMICAMENTE DISAGIATE CON MINORI

COMUNE DI CANINO Provincia di Viterbo REGOLAMENTO PER L EROGAZIONE DI SUSSIDI ECONOMICI A SOSTEGNO DELLA MATERNITA E A FAMIGLIE ECONOMICAMENTE DISAGIATE CON MINORI ART. 1 Oggetto, finalità ed elementi

COMUNE DI CANINO Provincia di Viterbo REGOLAMENTO PER L EROGAZIONE DI SUSSIDI ECONOMICI A SOSTEGNO DELLA MATERNITA E A FAMIGLIE ECONOMICAMENTE DISAGIATE CON MINORI ART. 1 Oggetto, finalità ed elementi

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

L evoluzione normativa in materia di fondi sanitari SIFA 1 corso FAC Aspetti attuariali dei fondi sanitari

Laura Crescentini L evoluzione normativa in materia di fondi sanitari SIFA 1 corso FAC Aspetti attuariali dei fondi sanitari Roma, 23 maggio 2011 Principali riferimenti normativi Art. 51 e art. 10 DPR

Laura Crescentini L evoluzione normativa in materia di fondi sanitari SIFA 1 corso FAC Aspetti attuariali dei fondi sanitari Roma, 23 maggio 2011 Principali riferimenti normativi Art. 51 e art. 10 DPR

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

FONDO PENSIONE PER I DIRIGENTI IBM

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla COVIP con il n. 1070 DOCUMENTO SUL REGIME FISCALE (Giugno 2015) - 1 - Le note che seguono sono una libera e parziale sintesi NON SOSTITUTIVA

DOCUMENTO SUL REGIME FISCALE

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

Fondo Pensione Complementare per i Geometri Liberi Professionisti FONDO PENSIONE FUTURA Iscritto al n. 166 all Albo COVIP DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota

ARTICOLO 1 OGGETTI E RIFERIMENTI ARTICOLO 2 DESTINATARI ARTICOLO 3 AMBITO DI APPLICAZIONE

I.S.E.E. Comune di Caselette ARTICOLO 1 OGGETTI E RIFERIMENTI Il presente regolamento è finalizzato all individuazione delle condizioni economiche richieste per l accesso alle prestazioni comunali agevolate,

I.S.E.E. Comune di Caselette ARTICOLO 1 OGGETTI E RIFERIMENTI Il presente regolamento è finalizzato all individuazione delle condizioni economiche richieste per l accesso alle prestazioni comunali agevolate,

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

L evoluzione della pensione a seguito della riforma Lo Presti e della maggiore aliquota di computo. Padova, 22 maggio 2015

L evoluzione della pensione a seguito della riforma Lo Presti e della maggiore aliquota di computo Padova, 22 maggio 2015 Il secondo Welfare dei Dottori Commercialisti dott.ssa Anna Faccio In caso di gravidanza

L evoluzione della pensione a seguito della riforma Lo Presti e della maggiore aliquota di computo Padova, 22 maggio 2015 Il secondo Welfare dei Dottori Commercialisti dott.ssa Anna Faccio In caso di gravidanza

ARTICOLO 100, DPR 917/1986

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1, lett. c) del Tuir.

del Tuir.") RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

Comune di Mondavio (Provincia di Pesaro Urbino)

") Comune di Mondavio (Provincia di Pesaro Urbino) Settore Polizia Municipale Regolamento istitutivo e di gestione del Fondo di Assistenza, Previdenza ed incentivazione dei servizi svolti per il miglioramento

Comune di Mondavio (Provincia di Pesaro Urbino) Settore Polizia Municipale Regolamento istitutivo e di gestione del Fondo di Assistenza, Previdenza ed incentivazione dei servizi svolti per il miglioramento

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

R E G O L A M E N T O

COMUNE DI VENZONE UDINE PROVINCIA DI ************************************************************************************************ R E G O L A M E N T O PER LA COSTITUZIONE ED IL FUNZIONAMENTO DEL GRUPPO

COMUNE DI VENZONE UDINE PROVINCIA DI ************************************************************************************************ R E G O L A M E N T O PER LA COSTITUZIONE ED IL FUNZIONAMENTO DEL GRUPPO

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI Gli statuti delle società sportive dilettantistiche di capitali o cooperative, costituite ai sensi dell

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI Gli statuti delle società sportive dilettantistiche di capitali o cooperative, costituite ai sensi dell

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

CITTÀ DI POTENZA. Deliberazione della Giunta Comunale n. 195 del 11/11/2009. Potenza, novembre 2009.

CITTÀ DI POTENZA LINEE GUIDA PER LA ISTITUZIONE DI FORME DI PREVIDENZA ED ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DI POTENZA FINANZIATE AI SENSI DELL ART. 208 D.Lgs. 285/92 e

CITTÀ DI POTENZA LINEE GUIDA PER LA ISTITUZIONE DI FORME DI PREVIDENZA ED ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DI POTENZA FINANZIATE AI SENSI DELL ART. 208 D.Lgs. 285/92 e

STATUTO SOCIALE ONLUS MARIANNA. È stata costituita, con riferimento agli articoli 2 e 18 della Costituzione Italiana, agli

STATUTO SOCIALE ONLUS MARIANNA ART. 1 - DENOMINAZIONE È stata costituita, con riferimento agli articoli 2 e 18 della Costituzione Italiana, agli articoli 36, 37 e 38 del Codice Civile e alle indicazioni

STATUTO SOCIALE ONLUS MARIANNA ART. 1 - DENOMINAZIONE È stata costituita, con riferimento agli articoli 2 e 18 della Costituzione Italiana, agli articoli 36, 37 e 38 del Codice Civile e alle indicazioni

A) Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società

Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società") Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

REGOLAMENTO ATTUATIVO DEL FONDO PER INIZIATIVE MUTUALISTICHE

REGOLAMENTO ATTUATIVO DEL FONDO PER INIZIATIVE MUTUALISTICHE TITOLO I NATURA - SCOPO DEL FONDO - RISCHI ASSUNTI ART. 1 - NATURA DEL FONDO E costituito un fondo per la difesa della produzioni agricole degli

REGOLAMENTO ATTUATIVO DEL FONDO PER INIZIATIVE MUTUALISTICHE TITOLO I NATURA - SCOPO DEL FONDO - RISCHI ASSUNTI ART. 1 - NATURA DEL FONDO E costituito un fondo per la difesa della produzioni agricole degli

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI REGOLAMENTO PER I TRATTAMENTI ASSISTENZIALI E DI TUTELA SANITARIA INTEGRATIVA per l'attuazione delle

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI REGOLAMENTO PER I TRATTAMENTI ASSISTENZIALI E DI TUTELA SANITARIA INTEGRATIVA per l'attuazione delle

MODALITA DI ACCESSO E APPLICAZIONE DELL ISEE ALLE PRESTAZIONI DELL AREA DELLA NON AUTOSUFFICIENZA

MODALITA DI ACCESSO E APPLICAZIONE DELL ISEE ALLE PRESTAZIONI DELL AREA DELLA NON AUTOSUFFICIENZA Decreto del Presidente del Consiglio dei Ministri 5 dicembre 2013, n. 159 Nuove modalità di calcolo dell

MODALITA DI ACCESSO E APPLICAZIONE DELL ISEE ALLE PRESTAZIONI DELL AREA DELLA NON AUTOSUFFICIENZA Decreto del Presidente del Consiglio dei Ministri 5 dicembre 2013, n. 159 Nuove modalità di calcolo dell

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI La L.R. 41/2005 all art. 2 sancisce il carattere di universalità

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI La L.R. 41/2005 all art. 2 sancisce il carattere di universalità

Foglio interno per l informazione agli iscritti

Marzo 2008 In allegato inviamo copia della circolare n. 2/2008 emessa dalla Cassa Mutua Nazionale per il Personale delle Banche di Credito Cooperativo ed avente per oggetto Trattamento fiscale dei contributi

Marzo 2008 In allegato inviamo copia della circolare n. 2/2008 emessa dalla Cassa Mutua Nazionale per il Personale delle Banche di Credito Cooperativo ed avente per oggetto Trattamento fiscale dei contributi

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015)

") DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN