Oneri deducibili. Contributi

|

|

|

- Flaviana Bernardi

- 8 anni fa

- Visualizzazioni

Transcript

1 Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito complessivo. Alcuni di essi sono deducibili dal soggetto sia se sostenute nell interesse proprio sia se sostenute nell interesse dei familiari fiscalmente a carico (le spese mediche e quelle di assistenza specifica necessarie nei casi di grave e permanente invalidità o menomazione sono deducibili anche se sostenute nell interesse di familiari non fiscalmente a carico). Poiché gli oneri si deducono dal reddito complessivo e concorrono a determinare la base imponibile su cui si applica l imposta, sono in genere più convenienti delle detrazioni dall imposta perché consentono un risparmio in termini di IRPEF pari all aliquota marginale applicabile al contribuente. Non devono essere indicati tra gli oneri deducibili quelli già riconosciuti dal sostituto d imposta in sede di ritenuta d acconto sugli emolumenti di lavoro dipendente o assimilato ed indicati nel CUD 2010 (punti 52 e 58). Gli oneri si deducono in base al regime di cassa, per cui se ne può usufruire nell anno di effettivo sostenimento degli stessi. Di seguito vengono esaminate le principali tipologie di oneri, raggruppati per natura, che possono essere dedotti ai fini della determinazione della base imponibile IRPEF e che interessano la generalità dei contribuenti. Contributi Sono deducibili dal reddito i contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge, nonché i contributi volontari versati alla gestione della forma pensionistica obbligatoria d appartenenza. Se i contributi sono versati per conto di altri con diritti di rivalsa (ad esempio, il titolare dell impresa familiare che versa i contributi per conto dei familiari che collaborano nell impresa), la deduzione spetta solo alla persona per conto della quale i contributi sono versati (quindi, solo al familiare se i contributi sono rimasti effettivamente a suo carico).

.")

2 Assegni di mantenimento Sono deducibili gli assegni di mantenimento per il coniuge separato o divorziato come risultanti da provvedimenti dell'autorità giudiziaria. Non sono deducibili gli assegni destinati al mantenimento dei figli. Qualora il provvedimento dell autorità giudiziaria non distingua la quota dell assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l assegno si considera destinato al coniuge, e quindi è deducibile, per metà del suo importo. Non sono deducibili le somme corrisposte in unica soluzione al coniuge separato. Costituiscono, inoltre, oneri deducibili gli assegni periodici corrisposti in forza di testamento o di donazione modale e, nella misura in cui risultano da provvedimenti dell'autorità giudiziaria, gli assegni alimentari corrisposti a familiari.

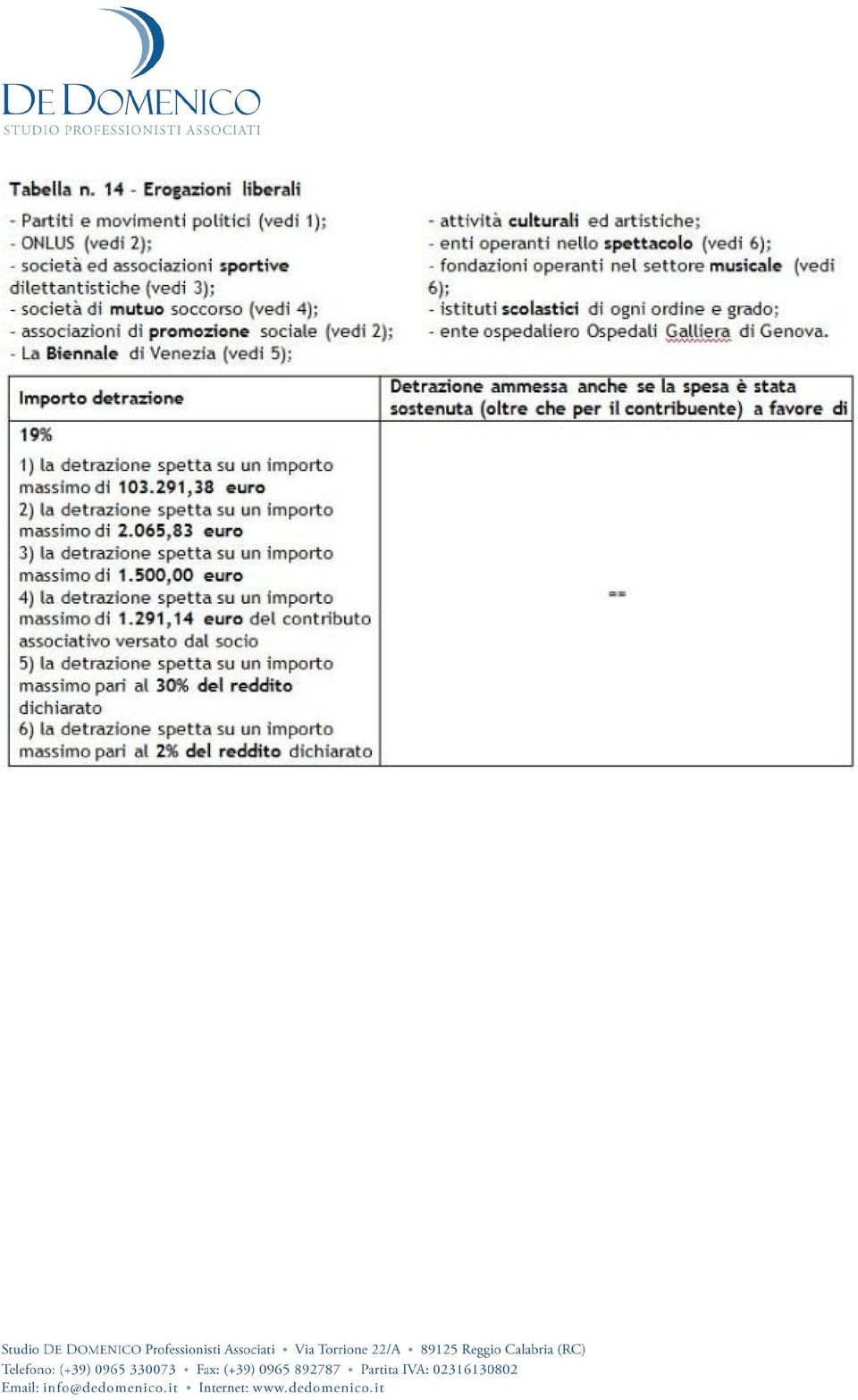

3 Erogazioni liberali e contributi Per quanto riguarda le erogazioni a favore di Organizzazioni non governative (ONG), l elenco delle ONG riconosciute idonee si può consultare sul sito Inoltre, poiché le ONG sono comprese nella categoria delle ONLUS di diritto, è possibile usufruire delle più ampie agevolazioni previste per le ONLUS. Per le liberalità alle ONLUS e alle associazioni di promozione sociale erogate nel 2009 è prevista, in alternativa alla deduzione dal reddito complessivo, la possibilità di detrarre il 19% delle stesse dall imposta lorda. Pertanto il contribuente può scegliere, con riferimento alle suddette liberalità, se fruire della detrazione d imposta o della deduzione dal reddito non potendo cumulare entrambe le agevolazioni.

4 Spese mediche Le spese mediche diverse da quelle indicate non possono essere dedotte e danno diritto a detrazioni d imposta. I soggetti disabili possono usufruire della deduzione anche se fruiscono dell assegno di accompagnamento. Con riferimento alle spese relative all acquisto di medicinali, la detrazione spetta se la spesa è certificata da fattura o da scontrino fiscale (c.d. scontrino parlante ) in cui devono essere specificati la natura, la qualità e la quantità dei prodotti acquistati nonché il codice fiscale del destinatario. Contributi per previdenza complementare Costituiscono oneri deducibili anche i contributi versati alle forme pensionistiche complementari sia relativi a fondi negoziali sia relativi a fondi individuali, compresi quelli istituiti negli Stati membri dell Unione europea e negli Stati aderenti all Accordo sullo spazio economico europeo.

in cui devono essere specificati la natura, la qualità e la quantità dei prodotti acquistati nonché il codice fiscale del destinatario.")

5 Oneri afferenti gli immobili Relativamente agli immobili, costituisce onere deducibile anche la rendita catastale dell abitazione principale e delle relative eventuali pertinenze - che concorre alla determinazione del reddito imponibile. In tal modo, l IRPEF non è dovuta su tale cespite, in quanto il reddito indicato è compensato dall onere deducibile di pari ammontare. Per abitazione principale si intende quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente. La deduzione per l abitazione principale compete per una sola unità immobiliare, per cui se un contribuente possiede due immobili, uno adibito a propria abitazione principale ed uno utilizzato da un proprio familiare, la deduzione spetta esclusivamente per il reddito dell immobile adibito ad abitazione principale del contribuente.

6 Oneri relativi a periodi d imposta precedenti Adozioni

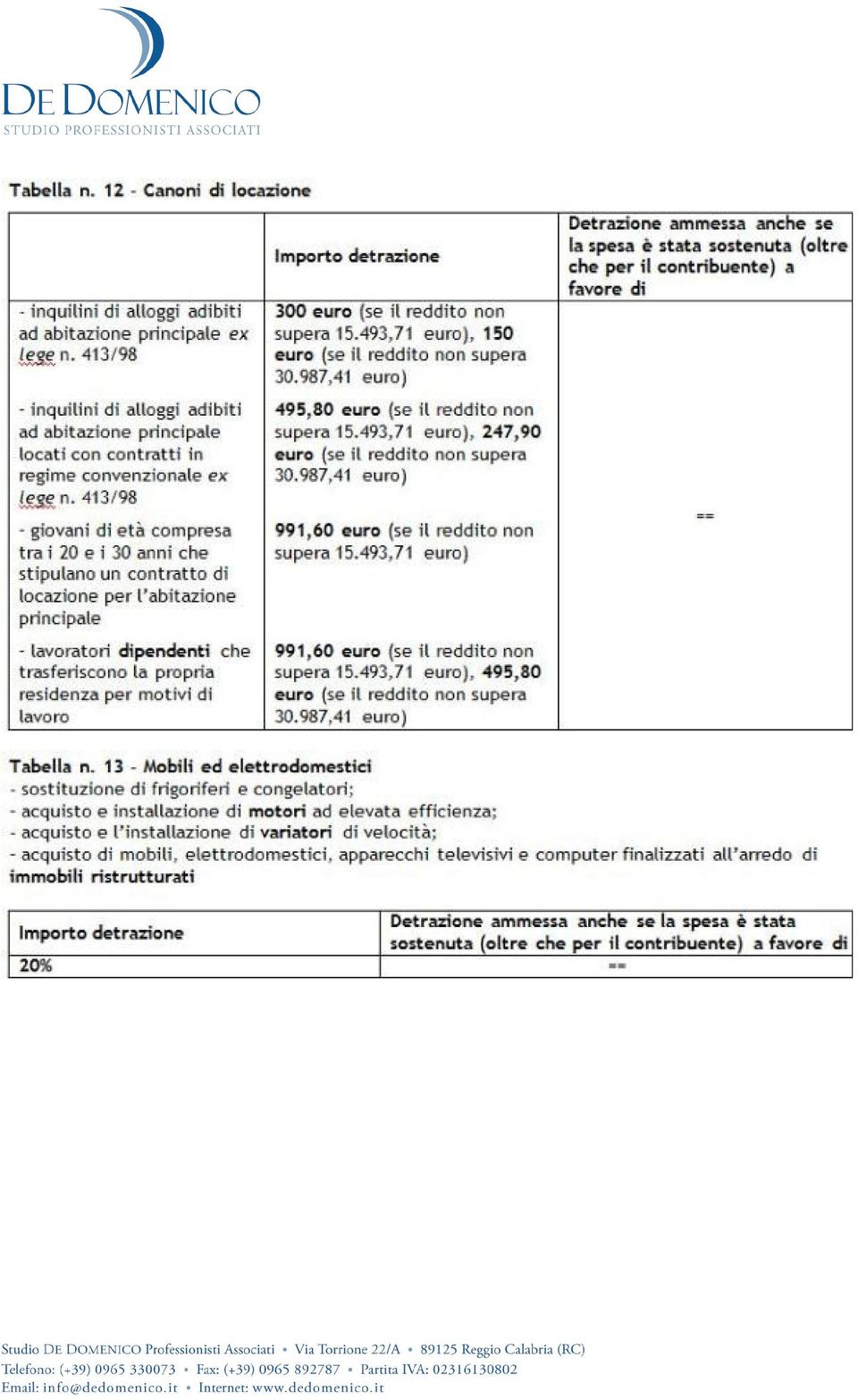

7 Detrazioni di imposta Nelle tabelle sono indicate le detrazioni fiscali previste dalla legge. Spese per familiari a carico Quando l onere è sostenuto per i familiari a carico la detrazione o la deduzione spetta al contribuente al quale è intestato il documento che certifica la spesa. Se, invece, il documento è intestato al figlio fiscalmente a carico, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute. Se i genitori intendono ripartire le spese in misura diversa dal 50% devono annotare la percentuale di ripartizione nel documento che comprova la spesa. Ovviamente, se uno dei due coniugi è fiscalmente a carico dell altro, quest ultimo può sempre considerare l intera spesa sostenuta per calcolare la detrazione o la deduzione. Sono considerati fiscalmente a carico i soggetti che nel 2009 non hanno posseduto redditi per un ammontare superiore a 2.840,51 euro. Altri oneri detraibili Nelle tabelle che seguono, una per ogni categoria di onere detraibile, vengono evidenziate tutte le varie tipologie di spese che danno diritto ad una detrazione di imposta:

8

9

10

11

12

13

14

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Circolare n. 8/2012 OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2012 PER L ANNO

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Circolare n. 8/2012 OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2012 PER L ANNO

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione:

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

IRPEF Il calcolo dell imposta netta

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

Nuova residenza anagrafica. Variazioni stato civile. Coniuge e figli fiscalmente a carico. Altri familiari fiscalmente a carico

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

DETRAZIONI PER CARICHI DI FAMIGLIA

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010 e p.c. Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali Ai Membri del Comitato Amministratore

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010 e p.c. Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali Ai Membri del Comitato Amministratore

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CIRCOLARE N. 20/E. Roma, 13 maggio 2011. Oggetto: IRPEF Risposte a quesiti. Direzione Centrale Normativa

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

SISTEMA FRIZZERA. Unico 2014 PF - Quadro RN - Calcolo dell'irpef

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

Gli oneri. Capitolo 10 10.1 CONCETTI GENERALI 10.2 GLI ONERI DEDUCIBILI 10.3 GLI ONERI DETRAIBILI 10.4 VISTO DI CONFORMITÀ

Gli oneri Capitolo 10 10.1 CONCETTI GENERALI 10.2 GLI ONERI DEDUCIBILI 10.3 GLI ONERI DETRAIBILI 10.4 VISTO DI CONFORMITÀ 10.5 LA RATEIZZAZIONE DELLE SPESE 10.6 LE DIVERSE TIPOLOGIE DI ONERI GLI ONERI

Gli oneri Capitolo 10 10.1 CONCETTI GENERALI 10.2 GLI ONERI DEDUCIBILI 10.3 GLI ONERI DETRAIBILI 10.4 VISTO DI CONFORMITÀ 10.5 LA RATEIZZAZIONE DELLE SPESE 10.6 LE DIVERSE TIPOLOGIE DI ONERI GLI ONERI

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Scienza delle finanze 6061 Cleam 2. Lezione 4

Scienza delle finanze 6061 Cleam 2 Lezione 4 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati

Scienza delle finanze 6061 Cleam 2 Lezione 4 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

PREDISPOSIZIONE DI FATTURE PER PRESTAZIONI PROFESSIONALI

AGGIORNAMENTI PREDISPOSIZIONE DI FATTURE PER PRESTAZIONI PROFESSIONALI La redazione delle fatture per le prestazioni di lavoro autonomo deve tenere conto: del regime contributivo applicabile al professionista;

AGGIORNAMENTI PREDISPOSIZIONE DI FATTURE PER PRESTAZIONI PROFESSIONALI La redazione delle fatture per le prestazioni di lavoro autonomo deve tenere conto: del regime contributivo applicabile al professionista;

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI REGOLAMENTO PER I TRATTAMENTI ASSISTENZIALI E DI TUTELA SANITARIA INTEGRATIVA per l'attuazione delle

ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI REGOLAMENTO PER I TRATTAMENTI ASSISTENZIALI E DI TUTELA SANITARIA INTEGRATIVA per l'attuazione delle

La Gestione Separata. Giornata nazionale della previdenza Milano 18 maggio 2013

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

GUIDA TASI Comune di San Possidonio

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD. Commissione No Profit Dott. Gaetano Strano

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Periodico informativo n. 101/2012. Legge di Stabilità Come cambiano detrazioni e deduzioni

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Oneri deducibili risparmio pensionistico liberalità

LE IMPOSTE Irpef Oneri deducibili Gli oneri deducibili più rilevanti ai fini della determinazione dell IRPEF sono: quelli legati al risparmio pensionistico: deduzione dei contributi previdenziali e assistenziali

LE IMPOSTE Irpef Oneri deducibili Gli oneri deducibili più rilevanti ai fini della determinazione dell IRPEF sono: quelli legati al risparmio pensionistico: deduzione dei contributi previdenziali e assistenziali

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

Istruzioni per la compilazione DF RED - Quadro B

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro B Istruzioni per la compilazione Pagina 1 di 7 Nel Quadro B il pensionato potrà scegliere le detrazioni

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro B Istruzioni per la compilazione Pagina 1 di 7 Nel Quadro B il pensionato potrà scegliere le detrazioni

Si segnalano di seguito alcune questioni di specifico interesse rinviando, per gli altri contenuti della circolare, al relativo testo.

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

ESEMPIO COMPLETO DI COMPILAZIONE

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

BONUS MOBILI per le giovani coppie che acquistano casa

BONUS MOBILI per le giovani coppie che acquistano casa aggiornamento aprile 2016 ACQUISTI AGEVOLATI IMPORTO DETRAIBILE MODALITA DI PAGAMENTO CHI PUÒ USUFRUIRNE DOCUMENTI DA CONSERVARE Direzione Centrale

BONUS MOBILI per le giovani coppie che acquistano casa aggiornamento aprile 2016 ACQUISTI AGEVOLATI IMPORTO DETRAIBILE MODALITA DI PAGAMENTO CHI PUÒ USUFRUIRNE DOCUMENTI DA CONSERVARE Direzione Centrale

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Via Martiri d Istia, 1 58020 Scarlino (GR) www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530

www.comune.scarlino.gr.it Partita Iva 00186560538 Codice Fiscale 80001830530") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

Redditi: riepilogo degli oneri generali

Periodico informativo n. 67/2015 Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone

Periodico informativo n. 67/2015 Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

Circolare N. 35 del 4 Marzo 2016

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Allegato parte integrante Allegato A

Allegato parte integrante Allegato A DISPOSIZIONI ATTUATIVE DELL ARTICOLO 1 DELLA LEGGE PROVINCIALE 16 MAGGIO 2012 N. 9 CONCERNENTE LA CONCESSIONE DI INTERVENTI A SOSTEGNO DEL POTERE DI ACQUISTO DEI NUCLEI

Allegato parte integrante Allegato A DISPOSIZIONI ATTUATIVE DELL ARTICOLO 1 DELLA LEGGE PROVINCIALE 16 MAGGIO 2012 N. 9 CONCERNENTE LA CONCESSIONE DI INTERVENTI A SOSTEGNO DEL POTERE DI ACQUISTO DEI NUCLEI

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

UNIVERSITA DEGLI STUDI DI MILANO BICOCCA P.za Ateneo Nuovo, 1 20126 Milano SCHEDA INFORMATIVA DEL COLLABORATORE ESTERNO

Cod.. 12621570154 SCHEDA INFORMATIVA DEL COLLABORATORE ESTERNO A) DICHIARAZIONE DEI DATI PERSONALI Io sottoscritto/a Tel./e-mail fiscale: o (se residente all estero) codice identificativo estero(*): sotto

Cod.. 12621570154 SCHEDA INFORMATIVA DEL COLLABORATORE ESTERNO A) DICHIARAZIONE DEI DATI PERSONALI Io sottoscritto/a Tel./e-mail fiscale: o (se residente all estero) codice identificativo estero(*): sotto

Massimo Importo deducibile Importo che si vuole versare per la previdenza complementare Massimo importo deducibile

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

oneri detraibili oneri deducibili

Infermieri e libera professione: un avventura possibile Como 5 novembre 2010 oneri detraibili oneri deducibili Ricavato dalle istruzioni ministeriali per il Modello UNICO 1 ONERI DETRAIBILI (19%) Permettono

Infermieri e libera professione: un avventura possibile Como 5 novembre 2010 oneri detraibili oneri deducibili Ricavato dalle istruzioni ministeriali per il Modello UNICO 1 ONERI DETRAIBILI (19%) Permettono

IntegrazionePensionisticaAurora

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Denominazione 80078750587 ISTITUTO NAZIONALE PREVIDENZA SOCIALE. Indirizzo di posta elettronica. Cognome 2 PRNCGS59A54E379V PERINI CADIGIA ESTER

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima»

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

IL CALCOLO DELLA BUSTA PAGA

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI. Documento sul regime fiscale del Fondo Pensione

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

FONDO PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE IMPRESE INDUSTRIALI ED ARTIGIANE EDILI ED AFFINI Iscritto all Albo tenuto dalla Covip con il n. 136 Documento sul regime fiscale del Fondo Pensione (allegato

Fiscal Flash N. 41. Entro fine mese la consegna della certificazione unica (CUD) La notizia in breve 20.02.2014. Premessa

La notizia in breve 20.02.2014. Premessa") Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

Certificazione dei redditi di lavoro dipendente, equiparati ed assimilati Novità Modello CUD 2014

n 07 del 14 febbraio 2014 circolare n 143 del 13 febbraio 2014 referente BERENZI/mr Certificazione dei redditi di lavoro dipendente, equiparati ed assimilati Novità Modello CUD 2014 Con il Provvedimento

n 07 del 14 febbraio 2014 circolare n 143 del 13 febbraio 2014 referente BERENZI/mr Certificazione dei redditi di lavoro dipendente, equiparati ed assimilati Novità Modello CUD 2014 Con il Provvedimento

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

8.2 Imposta sul reddito delle persone fisiche (IRPEF)

") I TRIBUTI 89 APPROFONDIMENTI IL CODICE TRIBUTO Ogni pagamento effettuato con i modelli F23 o F24 deve essere identificato in modo preciso, abbinando a ogni versamento un codice di tributo. Nella tabella

I TRIBUTI 89 APPROFONDIMENTI IL CODICE TRIBUTO Ogni pagamento effettuato con i modelli F23 o F24 deve essere identificato in modo preciso, abbinando a ogni versamento un codice di tributo. Nella tabella

Guida al CONTRIBUTO e al BUONO PASTO. Edizione ottobre 2014 1

Guida al CONTRIBUTO e al BUONO PASTO Edizione ottobre 2014 1 Indice Pag. 3 - Regole generali Pag. 4 - BUONO/TICKET Pasto e CONTRIBUTO Pasto Pag. 5 - ancora su BUONO Pasto e CONTRIBUTO Pasto Pag. 6 - Buono

Guida al CONTRIBUTO e al BUONO PASTO Edizione ottobre 2014 1 Indice Pag. 3 - Regole generali Pag. 4 - BUONO/TICKET Pasto e CONTRIBUTO Pasto Pag. 5 - ancora su BUONO Pasto e CONTRIBUTO Pasto Pag. 6 - Buono

Anno 2013 N. RF148. La Nuova Redazione Fiscale ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO

Anno 2013 N. RF148 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO RIFERIMENTI D.LGS. 47/2000; D.LGS.

Anno 2013 N. RF148 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO RIFERIMENTI D.LGS. 47/2000; D.LGS.