Scienza delle finanze 6061 Cleam 2. Lezione 4

|

|

|

- Federico Basile

- 8 anni fa

- Visualizzazioni

Transcript

1 Scienza delle finanze 6061 Cleam 2 Lezione 4

2 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati da lavoratori autonomi); i contributi versati alle forme pensionistiche complementari e i contributi e i premi versati alle forme pensionistiche individuali, per un importo massimo di 5165.

3 Gli oneri deducibili rendita catastale dell'immobile adibito ad abitazione principale; contributi e donazioni alle ONG per PVS, (entro certi limiti); erogazioni liberali ad istituzioni religiose (entro certi limiti); i contributi a fondi integrativi del SSN (entro certi limiti).

; i contributi a fondi integrativi del SSN (entro")

4 La struttura delle aliquote Scaglioni Aliquote Fino a Da a Da a Da a % 27% 38% 41% Oltre % Sia le Regioni che i Comuni hanno la facoltà di introdurre addizionali all'irpef entro limiti stabiliti dalla legge differenziazione (seppur controllata) dell'onere dell'imposta personale.

")

5 Le detrazioni (f) Detrazioni per tipo di reddito Detrazioni per carichi familiari Detrazioni per oneri al 19%; Altre detrazioni

6 Detrazioni per tipo di reddito Dipendono dalla tipologia di reddito di cui si è titolare Decrescenti al crescere del RC Lavoratore dipendente Fino a Da a Oltre Importo detrazione A scalare 0

7 Detrazioni per tipo di reddito (cont.) Pensionato (<75 anni) Fino a 7500 Da 7500 a Oltre Pensionato (>75 anni) Fino a 7750 Da 7750 a Oltre Altri redditi Fino a 4800 Da 4800 a Oltre Importo detrazione A scalare 0 Importo detrazione A scalare 0 Importo detrazione 1104 A scalare 0

8 Le detrazioni per tipo di reddito FINALITA Contribuire alla definizione del grado di progressività dell'imposta Se la detrazione fosse uguale per tutti i livelli di reddito sconto fiscale = f Sconto fiscale decrescente all aumentare del reddito complessivo f(y) con f (Y)<0 rafforza il grado di progressività del sistema. Definire un livello minimo di reddito complessivo escluso dalla tassazione (no tax area). Tipologia reddito Lavoratore dipendente Pensionato (<75) Pensionato (>75) Altri redditi No tax area 8000 (=1840/0,23) 7500 (=1725/0,23) 7750 (=1783/0,23) 4800 (=1104/0,23)

Pensionato (>75) Altri redditi No tax area 8000 (=1840/0,23) 7500 (=1725/0,23) 7750")

9 Detrazioni per tipo di reddito (cont.) - Il livello differenziato della no tax area ha lo scopo di: tenere conto in maniera forfetaria delle spese di produzione del reddito (in particolare per il reddito da lavoro dipendente); NB: detrazione è commisurata al periodo di lavoro nell anno trattare in maniera più mite i redditi da lavoro dipendente e assimilati rispetto agli altri redditi (fondiari, capitale, ecc.); considerare la presenza di più estese aree di evasione per il lavoro autonomo (concedendo quindi detrazioni minori rispetto ai lavoratori dipendenti).

10 Le detrazioni per carichi di famiglia Dipendono dalla tipologia di familiare a carico considerato Sono decrescenti al crescere del reddito Le detrazioni per figli a carico devono essere ripartite al 50% tra genitori, salvo ci sia esplicita richiesta di attribuirle al coniuge con reddito più elevato. Le detrazioni aumentano (più che proporzionalmente) se il numero di figli aumenta.

11 Detrazioni per carichi di famiglia (cont.) Familiare a carico Coniuge Figlio > 3 anni Figlio < 3 anni Altri familiari Detrazione 800 a scalare fino ad azzerarsi per RC* a scalare fino ad azzerarsi per RC* a scalare fino ad azzerarsi per RC* a scalare fino ad azzerarsi per RC* 80000

12 Le detrazioni per carichi di famiglia FINALITA la capacità contributiva è legata al contesto familiare del contribuente: famiglie più numerose presentano costi maggiori e, sul piano individuale, una minore capacità contributiva l unità impositiva dell Irpef è l individuo. Le detrazioni per carichi di famiglia cercano di tenere conto del contesto familiare.

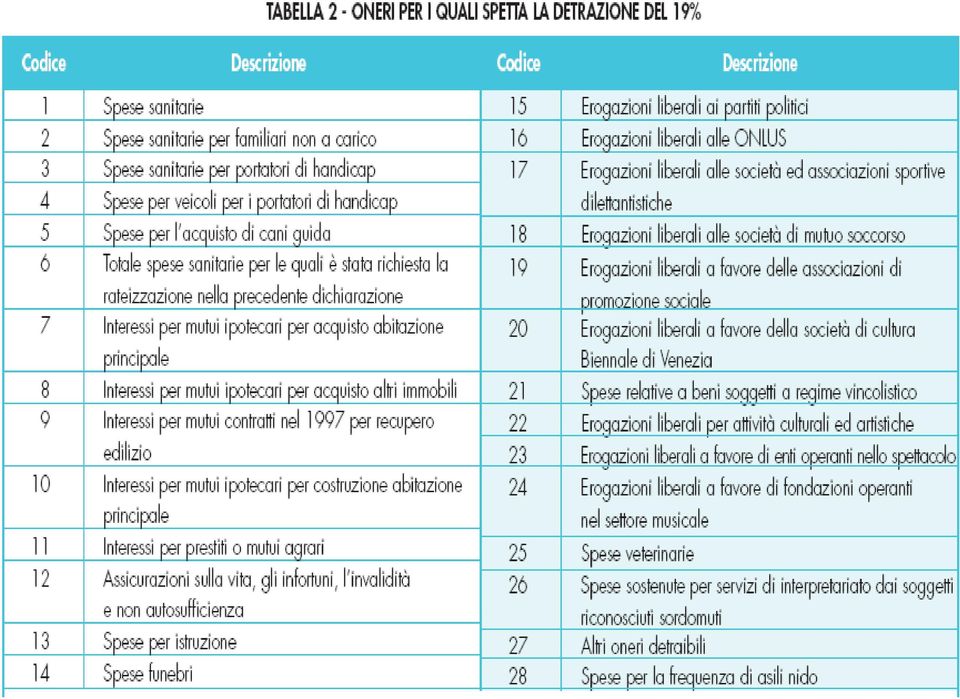

13 Le detrazioni per oneri al 19% spese mediche (generiche e specialistiche): per parte > 129 ; interessi passivi per mutui ipotecari per l'acquisto di immobili adibiti ad abitazione principale (con tetto massimo); premi per contratti di assicurazione sulla vita puri (rischio morte, invalidità permanente o non autosufficienza) con tetto massimo; spese per frequenza di corsi di istruzione superiore e universitaria (in misura non superiore alle tasse statali); Erogazioni liberali (Onlus o settore dello spettacolo ) con tetto massimo. Affitti per studenti fuori sede con tetto massimo. Spese per palestre per ragazzi tra 5 e 18 anni con tetto massimo. Spese per asili nido con tetto massimo Spese per trasporto con tetto massimo

14

15 Detrazioni per altri oneri Detrazioni per canoni di locazione/detrazioni per gli inquilini per l abitazione principale Detrazioni per altre spese 55% (entro certi limiti): Risparmio energetico 36% (entro certi limiti): Ristrutturazioni edilizie

: Risparmio energetico 36% (entro certi limiti):")

16 Detrazioni per oneri FINALITA personalizzare il tributo in relazione a circostanze che modificano la capacità contributiva; introdurre agevolazioni e incentivi in seguito a determinati impieghi del reddito ritenuti meritevoli di tutela.

17 Le detrazioni Se le detrazioni superano l ammontare dell'imposta lorda si ha il fenomeno dell'incapienza delle detrazioni, ossia l'individuo non usufruisce per intero della detrazione.

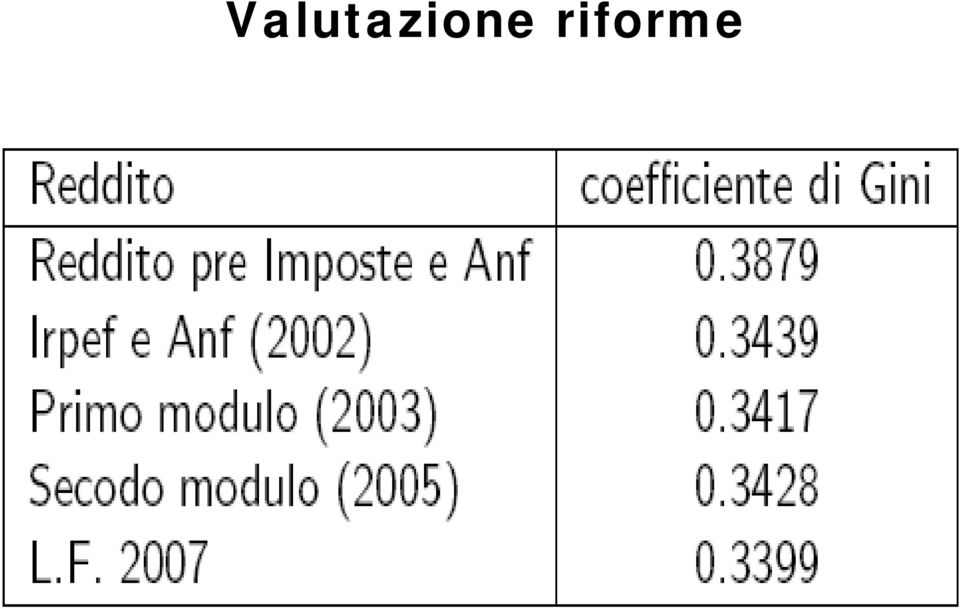

18 Riforme fiscali Evoluzione storica 1974: 32 scaglioni; t [10% - 82%] 2002: 5 scaglioni; t [18% - 45%] 2005: 4 scaglioni; t [23% - 43%] 2007: 5 scaglioni; t [23% - 43%]

![scaglioni; t [18% - 45%] 2005: 4](/docs-images/50/18232157/images/page_18.jpg "scaglioni; t [23% - 43%] 2007: 5")

19 Valutazione riforme

20 Valutazione riforme

IRPEF Il calcolo dell imposta netta

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

Oneri deducibili risparmio pensionistico liberalità

LE IMPOSTE Irpef Oneri deducibili Gli oneri deducibili più rilevanti ai fini della determinazione dell IRPEF sono: quelli legati al risparmio pensionistico: deduzione dei contributi previdenziali e assistenziali

LE IMPOSTE Irpef Oneri deducibili Gli oneri deducibili più rilevanti ai fini della determinazione dell IRPEF sono: quelli legati al risparmio pensionistico: deduzione dei contributi previdenziali e assistenziali

Corso di Economia Pubblica Lezione 2 - IRPEF

(materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico) Corso di Economia Pubblica Lezione 2 - IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it Schema dell IRPEF T=t(Y-d)-f Reddito complessivo

(materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico) Corso di Economia Pubblica Lezione 2 - IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it Schema dell IRPEF T=t(Y-d)-f Reddito complessivo

Scienza delle finanze 6061 Cleam 2

Scienza delle finanze 6061 Cleam 2 Lezione e 4 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati

Scienza delle finanze 6061 Cleam 2 Lezione e 4 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati

IRPEF in Italia. IRPEF in Italia. Docente: Alessandro Sommacal. Anno Accademico 2008-2009

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

L imposta sul reddito delle persone fisiche

L imposta sul reddito delle persone fisiche IRPEF 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Irpef 1 Schema di determinazione dell Irpef Reddito complessivo= Somma delle singole categorie

L imposta sul reddito delle persone fisiche IRPEF 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Irpef 1 Schema di determinazione dell Irpef Reddito complessivo= Somma delle singole categorie

Periodico informativo n. 101/2012. Legge di Stabilità Come cambiano detrazioni e deduzioni

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

- SPESE SANITARIE PER PORTATORI DI HANDICAP

INDICE Premessa... pag. 11 Struttura del testo...» 11 Nozioni introduttive... pag. 13 Oneri sostenuti nell interesse di soggetti diversi...» 13 Ammontare detraibile/deducibile...» 15 Ultime novità in materia...»

INDICE Premessa... pag. 11 Struttura del testo...» 11 Nozioni introduttive... pag. 13 Oneri sostenuti nell interesse di soggetti diversi...» 13 Ammontare detraibile/deducibile...» 15 Ultime novità in materia...»

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI

TESTO E SOLUZIONI") 30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Circolare n. 8/2012 OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2012 PER L ANNO

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Circolare n. 8/2012 OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2012 PER L ANNO

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

Redditi: riepilogo degli oneri generali

Periodico informativo n. 67/2015 Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone

Periodico informativo n. 67/2015 Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

FAZIO ANNA. Ragioniere commercialista. Iscritta all O.D.C.E C. di Prato. Revisore dei conti VIA TINTORI 31-59100 PRATO PO

FAZIO ANNA Ragioniere commercialista Iscritta all O.D.C.E C. di Prato Revisore dei conti VIA TINTORI 31-59100 PRATO PO Telefono: 0574 23889 3394342747 fax :057429790 e-mail: annafazio@wmail.it pec: annafazio@odcecprato.legalmail.it

FAZIO ANNA Ragioniere commercialista Iscritta all O.D.C.E C. di Prato Revisore dei conti VIA TINTORI 31-59100 PRATO PO Telefono: 0574 23889 3394342747 fax :057429790 e-mail: annafazio@wmail.it pec: annafazio@odcecprato.legalmail.it

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze

6061 - Scienza delle Finanze") IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze CLEAM cl. 5 Università Bocconi a.a. 2010/2011 IRPEF - Imposta sul Reddito delle Persone Fisiche I L IRPEF è un imposta:

IRPEF - Imposta sul Reddito delle Persone Fisiche (I parte) 6061 - Scienza delle Finanze CLEAM cl. 5 Università Bocconi a.a. 2010/2011 IRPEF - Imposta sul Reddito delle Persone Fisiche I L IRPEF è un imposta:

Le regole per ottenere gli sconti fiscali

Periodico informativo n. 40/2011 Le regole per ottenere gli sconti fiscali Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che con Provvedimento dell Agenzia

Periodico informativo n. 40/2011 Le regole per ottenere gli sconti fiscali Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che con Provvedimento dell Agenzia

oneri detraibili oneri deducibili

Infermieri e libera professione: un avventura possibile Como 5 novembre 2010 oneri detraibili oneri deducibili Ricavato dalle istruzioni ministeriali per il Modello UNICO 1 ONERI DETRAIBILI (19%) Permettono

Infermieri e libera professione: un avventura possibile Como 5 novembre 2010 oneri detraibili oneri deducibili Ricavato dalle istruzioni ministeriali per il Modello UNICO 1 ONERI DETRAIBILI (19%) Permettono

Nuova residenza anagrafica. Variazioni stato civile. Coniuge e figli fiscalmente a carico. Altri familiari fiscalmente a carico

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151. Relatori: Massimo Tonci e Gian Paolo Tosoni

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

ESERCIZI IMPOSTE E IRPEF ECONOMIA PUBBLICA 2015

ESERCIZI IMPOSTE E IRPEF ECONOMIA PUBBLICA 2015 Esercizio 1 Si consideri un imposta sul reddito personale con aliquota marginale t costante del 20% e detrazione, f, pari a 1.000 dall imposta dovuta. Nel

ESERCIZI IMPOSTE E IRPEF ECONOMIA PUBBLICA 2015 Esercizio 1 Si consideri un imposta sul reddito personale con aliquota marginale t costante del 20% e detrazione, f, pari a 1.000 dall imposta dovuta. Nel

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

SCIENZA DELLE FINANZE Compito del 9 gennaio 2012. Domanda numero 1 Rispondere sinteticamente (6-7 righe) alle seguenti domande:

alle seguenti domande:") a) Che differenza c è tra moral hazard ed averse selection? Perché sono concetti rilevanti per l economia del benessere? b) Definire le nozioni di indebitamento netto, risparmio pubblico e avanzo primario.

a) Che differenza c è tra moral hazard ed averse selection? Perché sono concetti rilevanti per l economia del benessere? b) Definire le nozioni di indebitamento netto, risparmio pubblico e avanzo primario.

ESEMPIO COMPLETO DI COMPILAZIONE

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

LE PROPOSTE PER UN PERCORSO DI RIFORMA CONDIVISO TRA LE PARTI SOCIALI

LE PROPOSTE PER UN PERCORSO DI RIFORMA CONDIVISO TRA LE PARTI SOCIALI 1. RIDURRE IL CARICO FISCALE - Aumento della detrazione da lavoro dipendente e contestuale aggiustamento lineare della decrescenza

LE PROPOSTE PER UN PERCORSO DI RIFORMA CONDIVISO TRA LE PARTI SOCIALI 1. RIDURRE IL CARICO FISCALE - Aumento della detrazione da lavoro dipendente e contestuale aggiustamento lineare della decrescenza

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

8.2 Imposta sul reddito delle persone fisiche (IRPEF)

") I TRIBUTI 89 APPROFONDIMENTI IL CODICE TRIBUTO Ogni pagamento effettuato con i modelli F23 o F24 deve essere identificato in modo preciso, abbinando a ogni versamento un codice di tributo. Nella tabella

I TRIBUTI 89 APPROFONDIMENTI IL CODICE TRIBUTO Ogni pagamento effettuato con i modelli F23 o F24 deve essere identificato in modo preciso, abbinando a ogni versamento un codice di tributo. Nella tabella

IntegrazionePensionisticaAurora

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

IntegrazionePensionisticaAurora Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5034 IntegrazionePensionisticaAurora Documento sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

Cosa portare al momento della Dichiarazione dei redditi

2/6 Cosa portare al momento della Dichiarazione dei redditi o Tessera di iscrizione al Sindacato; o Documento d'identità; o Dichiarazione 730 o Unico (con eventuali F24 per pagamenti o compensazioni) dell'anno

2/6 Cosa portare al momento della Dichiarazione dei redditi o Tessera di iscrizione al Sindacato; o Documento d'identità; o Dichiarazione 730 o Unico (con eventuali F24 per pagamenti o compensazioni) dell'anno

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl e Caf Cisl sulle dichiarazioni dei redditi di lavoratori dipendenti e pensionati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

Corso di Economia Pubblica IRPEF. Prof. Paolo Buonanno paolo.buonanno@unibg.it

Corso di Economia Pubblica IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it IRPEF Caratteristiche Determinazione dell imposta I redditi compresi nel reddito complessivo Il calcolo dell imposta lorda

Corso di Economia Pubblica IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it IRPEF Caratteristiche Determinazione dell imposta I redditi compresi nel reddito complessivo Il calcolo dell imposta lorda

CIRCOLARE INFORMATIVA 3/2013

D E T R A Z I O N I E D E D U Z I O N I D I M P O S T A N E L M O D E L L O 7 3 0 E D U N I C O P F 2 0 1 3 T A S S A Z I O N E R E D D I T I D A T E R R E N I E F A B B R I C A T I CIRCOLARE INFORMATIVA

D E T R A Z I O N I E D E D U Z I O N I D I M P O S T A N E L M O D E L L O 7 3 0 E D U N I C O P F 2 0 1 3 T A S S A Z I O N E R E D D I T I D A T E R R E N I E F A B B R I C A T I CIRCOLARE INFORMATIVA

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

GUIDA ALLA COMPILAZIONE DEL MODELLO 730/2013

Marco Ansaldi - Antonella Bolla CONSULENZA FISCALE E DEL LAVORO SEGUICI SU www.marcoansaldicommercialista.it www.antonellabolla.it 12.03.2013 GUIDA ALLA COMPILAZIONE DEL MODELLO 730/2013 IL MODELLO 730/2013

Marco Ansaldi - Antonella Bolla CONSULENZA FISCALE E DEL LAVORO SEGUICI SU www.marcoansaldicommercialista.it www.antonellabolla.it 12.03.2013 GUIDA ALLA COMPILAZIONE DEL MODELLO 730/2013 IL MODELLO 730/2013

Ai Sigg.ri Clienti Loro indirizzo Email. Oggetto: Modello Unico e 730 periodo d imposta 2010 - oneri deducibili/detraibili

Ai Sigg.ri Clienti Loro indirizzo Email Oggetto: Unico e periodo d imposta 2010 - oneri deducibili/detraibili A seguito delle frenetiche novità normative degli ultimi anni, si sono moltiplicati gli oneri

Ai Sigg.ri Clienti Loro indirizzo Email Oggetto: Unico e periodo d imposta 2010 - oneri deducibili/detraibili A seguito delle frenetiche novità normative degli ultimi anni, si sono moltiplicati gli oneri

MODELLO 730: ALCUNI SUGGERIMENTI E CONSIGLI PER IL PERSONALE DELLA SCUOLA

Federazione Lavoratori Pubblici e Funzioni Pubbliche SEGRETERIA PROVINCIALE FLP SCUOLA DI FOGGIA 71121 Foggia Via Nicola Delli Carri, 15 sito internet: www.flpscuolafoggia.it Email: info@flpscuolafoggia.it

Federazione Lavoratori Pubblici e Funzioni Pubbliche SEGRETERIA PROVINCIALE FLP SCUOLA DI FOGGIA 71121 Foggia Via Nicola Delli Carri, 15 sito internet: www.flpscuolafoggia.it Email: info@flpscuolafoggia.it

Redditi da dichiarare. Oneri detraibili e deducibili

MEMORANDUM SINTETICO SULLA DOCUMENTAZIONE DA PRESENTARE Per maggiori informazioni contattare direttamente lo Studio Il contribuente deve sempre esibire la documentazione necessaria per permettere ai professionisti

MEMORANDUM SINTETICO SULLA DOCUMENTAZIONE DA PRESENTARE Per maggiori informazioni contattare direttamente lo Studio Il contribuente deve sempre esibire la documentazione necessaria per permettere ai professionisti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Massimo Importo deducibile Importo che si vuole versare per la previdenza complementare Massimo importo deducibile

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2014 E MODELLO 730/2014 PER L ANNO

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2014 E MODELLO 730/2014 PER L ANNO

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI. Dott.ssa Raffaella Sponsillo

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

Alcune riflessioni sull assegno straordinario per il sostegno al reddito

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

DOCUMENTI NECESSARI. www.fastferrovie.it SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA

285 informa SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA informa FOGLIO INFORMATIVO STAMPATO IN PROPRIO - ANNO 6, N. 285 APRILE 2013 www.fastferrovie.it DOCUMENTI NECESSARI FAST FerroVie Piemonte e Valle

285 informa SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA informa FOGLIO INFORMATIVO STAMPATO IN PROPRIO - ANNO 6, N. 285 APRILE 2013 www.fastferrovie.it DOCUMENTI NECESSARI FAST FerroVie Piemonte e Valle

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Evoluzione dell addizionale all Irpef regionale (1998 2014) comunale (2006 2013) Piemonte. A cura di Vincenzo Scumaci

comunale (2006 2013) Piemonte. A cura di Vincenzo Scumaci") Evoluzione dell addizionale all Irpef regionale (1998 214) comunale (26 213) Piemonte A cura di Vincenzo Scumaci Categorie di redditi e tassazione/continua slide successiva Categorie redditi tassazione

Evoluzione dell addizionale all Irpef regionale (1998 214) comunale (26 213) Piemonte A cura di Vincenzo Scumaci Categorie di redditi e tassazione/continua slide successiva Categorie redditi tassazione

Fisco come welfare per le famiglie

Politica fiscale Fisco come welfare per le famiglie Accanto a trasferimenti monetari e servizi (in Italia i primi dominano rispetto ai secondi), vi sono misure fiscali che funzionano come compensazione

Politica fiscale Fisco come welfare per le famiglie Accanto a trasferimenti monetari e servizi (in Italia i primi dominano rispetto ai secondi), vi sono misure fiscali che funzionano come compensazione

DOCUMENTAZIONE RICHIESTA 730/2015

Pagina 1 di 5 Circolare n 5/2015 DATI ANAGRAFICI DOCUMENTAZIONE RICHIESTA 730/2015 Documento di identità personale (carta di identità o patente); nel caso in cui la residenza sia variata indicare la data

Pagina 1 di 5 Circolare n 5/2015 DATI ANAGRAFICI DOCUMENTAZIONE RICHIESTA 730/2015 Documento di identità personale (carta di identità o patente); nel caso in cui la residenza sia variata indicare la data

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

per la compilazione del 730/13

Cosa portare per la compilazione del 730/13 Dichiarazione dei redditi dell anno precedente (Modello 730/2012 o Modello UNICO 2012) Bollettini e/o F24 dei versamenti IMU pagati nel 2012; Fotocopia fronte/retro

Cosa portare per la compilazione del 730/13 Dichiarazione dei redditi dell anno precedente (Modello 730/2012 o Modello UNICO 2012) Bollettini e/o F24 dei versamenti IMU pagati nel 2012; Fotocopia fronte/retro

Anno 2013 N. RF148. La Nuova Redazione Fiscale ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO

Anno 2013 N. RF148 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO RIFERIMENTI D.LGS. 47/2000; D.LGS.

Anno 2013 N. RF148 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO ASSICURAZIONI VITA - PRESTAZIONI COME CAPITALE O RENDITA IN UNICO RIFERIMENTI D.LGS. 47/2000; D.LGS.

Oneri deducibili e detraibili

UNICO 2011 Oneri deducibili e detraibili A cura della dott.ssa Lucia Campana ONERI DEDUCIBILI e DETRAIBILI Oneri deducibili: sono le spese che ai sensi dell art.10 D.P.R. 917/86 (T.U. Imposte Dirette)

UNICO 2011 Oneri deducibili e detraibili A cura della dott.ssa Lucia Campana ONERI DEDUCIBILI e DETRAIBILI Oneri deducibili: sono le spese che ai sensi dell art.10 D.P.R. 917/86 (T.U. Imposte Dirette)

Sezione A COMMERCIALISTI. Mauro D Elia. Via Antonio Angiolini 23 59100 Prato Tel 0574 603765 fax 0574 603765

ALLA GENTILE CLIENTELA CIRCOLARE DICHIARAZIONE DEI REDDITI ANNO 2012 OGGETTO: Richiesta documenti per Unico 2013 - Modello 730/2013 anno d imposta 2012 Con l approssimarsi della prossima scadenza per la

ALLA GENTILE CLIENTELA CIRCOLARE DICHIARAZIONE DEI REDDITI ANNO 2012 OGGETTO: Richiesta documenti per Unico 2013 - Modello 730/2013 anno d imposta 2012 Con l approssimarsi della prossima scadenza per la

INFORMATIVE NOVITÀ DEL MOD. 730: QUADRO E, SEZIONI DA II A VI

Servizio SEAC S.p.A. - Trento - Via Solteri, Internet: www.seac.it - E-mail: info@seac.it Tel. 06 05 - Fax 06/056 06 febbraio 05 Informativa n. NOVITÀ DEL MOD. 0: QUADRO E, SEZIONI DA II A VI Nella presente

Servizio SEAC S.p.A. - Trento - Via Solteri, Internet: www.seac.it - E-mail: info@seac.it Tel. 06 05 - Fax 06/056 06 febbraio 05 Informativa n. NOVITÀ DEL MOD. 0: QUADRO E, SEZIONI DA II A VI Nella presente

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

DOCUMENTI per compilare il 730/2012 (IN FOTOCOPIA LEGGIBILE) SCADENZA 31 MAGGIO 2012

SCADENZA 31 MAGGIO 2012") CAF MUNICIPIO VIA GALILEO CHINI, 28 00125 TEL/FAX 06.52.35.01.76 DOCUMENTI per compilare il 730/2012 (IN FOTOCOPIA LEGGIBILE) SCADENZA 31 MAGGIO 2012 DOCUMENTI NECESSARI Documento di identità valido per

CAF MUNICIPIO VIA GALILEO CHINI, 28 00125 TEL/FAX 06.52.35.01.76 DOCUMENTI per compilare il 730/2012 (IN FOTOCOPIA LEGGIBILE) SCADENZA 31 MAGGIO 2012 DOCUMENTI NECESSARI Documento di identità valido per

Circolare N. 72 del 14 Maggio 2015. Modello Unico PF/2015: inizia la raccolta documenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea)

") Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

SOMMARIO. Capitolo 1 IL QUADRO DI RIFERIMENTO

SOMMARIO Capitolo 1 IL QUADRO DI RIFERIMENTO 1. Premessa... 3 2. La riforma del mercato del lavoro... 5 3. Qualificazione dei redditi di lavoro dipendente ed equiparati... 10 4. Quantificazione dei redditi

SOMMARIO Capitolo 1 IL QUADRO DI RIFERIMENTO 1. Premessa... 3 2. La riforma del mercato del lavoro... 5 3. Qualificazione dei redditi di lavoro dipendente ed equiparati... 10 4. Quantificazione dei redditi

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: MODELLI UNICO 2015 e 730/2015 ONERI DETRAIBILI E DEDUCIBILI 1. PREMESSA In vista dei prossimi adempimenti dichiarativi delle persone

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: MODELLI UNICO 2015 e 730/2015 ONERI DETRAIBILI E DEDUCIBILI 1. PREMESSA In vista dei prossimi adempimenti dichiarativi delle persone

Le modifiche fiscali ALIQUOTE. DEDUZIONI

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

MODELLO 730-3 redditi 2013

LUBSAL0 LUBRANO DI DIEGO SALVATORE MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni

LUBSAL0 LUBRANO DI DIEGO SALVATORE MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni

LIBERO PROFESSIONISTA

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 LIBERO PROFESSIONISTA Dott. Giorgio Cavallari LIBERO PROFESSIONISTA Libero professionista è colui che svolge un attività

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 LIBERO PROFESSIONISTA Dott. Giorgio Cavallari LIBERO PROFESSIONISTA Libero professionista è colui che svolge un attività

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Cuneo, lì 14 aprile 2014 Egregio CLIENTE

Cuneo, lì 14 aprile 2014 Egregio CLIENTE Prot. n. 19/2014 LA DOCUMENTAZIONE PER RISPARMIARE CON LA DICHIARAZIONE DEI REDDITI (periodo di imposta 2013) In vista della scadenza per la presentazione della

Cuneo, lì 14 aprile 2014 Egregio CLIENTE Prot. n. 19/2014 LA DOCUMENTAZIONE PER RISPARMIARE CON LA DICHIARAZIONE DEI REDDITI (periodo di imposta 2013) In vista della scadenza per la presentazione della

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

S T U D I L E G A L I E T R I B U T A R I A S S O C I A T I STUDIO ASSOCIATO FRANCESCO GUIDI

S T U D I L E G A L I E T R I B U T A R I A S S O C I A T I STUDIO ASSOCIATO FRANCESCO GUIDI VIALE BRUNO BUOZZI, 102 00197 ROMA TEL. 06 32 25 274 - FAX 06 32 25 047 segreteria@gggtaxlegal.it GIACOMO CAVALLO

S T U D I L E G A L I E T R I B U T A R I A S S O C I A T I STUDIO ASSOCIATO FRANCESCO GUIDI VIALE BRUNO BUOZZI, 102 00197 ROMA TEL. 06 32 25 274 - FAX 06 32 25 047 segreteria@gggtaxlegal.it GIACOMO CAVALLO

Caretteristiche Presupposto Soggetti passivi Base Imponibile Periodo d imposta diretta personale reale

Caretteristiche L Irpef è l imposta sul reddito delle persone fisiche, è la principale imposta del sistema tributario italiano per numero di contribuenti e per gettito. Presupposto: possesso di un reddito

Caretteristiche L Irpef è l imposta sul reddito delle persone fisiche, è la principale imposta del sistema tributario italiano per numero di contribuenti e per gettito. Presupposto: possesso di un reddito

Dichiarazione dei redditi - Modello 730/2015

Dichiarazione dei redditi - Modello 730/2015 Cosa portare al Caf per la compilazione > Modello CUD 2015 redditi 2014 che il datore di lavoro o l Ente pensionistico consegnerà entro il 28 febbraio 2015.

Dichiarazione dei redditi - Modello 730/2015 Cosa portare al Caf per la compilazione > Modello CUD 2015 redditi 2014 che il datore di lavoro o l Ente pensionistico consegnerà entro il 28 febbraio 2015.

COMUNE DI CASSANO VALCUVIA PROVINCIA DI VARESE

COMUNE DI CASSANO VALCUVIA PROVINCIA DI VARESE REGOLAMENTO COMUNALE PER LA REALIZZAZIONE E LA PRESTAZIONE DI SERVIZI IN CAMPO SOCIALE ART.1 OGGETTO E RIFERIMENTI Il presente Regolamento disciplina l applicazione

COMUNE DI CASSANO VALCUVIA PROVINCIA DI VARESE REGOLAMENTO COMUNALE PER LA REALIZZAZIONE E LA PRESTAZIONE DI SERVIZI IN CAMPO SOCIALE ART.1 OGGETTO E RIFERIMENTI Il presente Regolamento disciplina l applicazione

ASSISTENZA FISCALE 730 / 2013

Su incarico dello Studio di Consulenza del lavoro TERRAZZINI & PARTNERS Vi trasmetto quanto segue: ASSISTENZA FISCALE 730 / 2013 Ricordo che, in seguito al decreto legislativo n 490/1998, i datori di lavoro

Su incarico dello Studio di Consulenza del lavoro TERRAZZINI & PARTNERS Vi trasmetto quanto segue: ASSISTENZA FISCALE 730 / 2013 Ricordo che, in seguito al decreto legislativo n 490/1998, i datori di lavoro

Le novità del modello 730/2014

Le novità del modello 730/2014 Sono state pubblicate e disponibili per la consultazioni sul sito dell Agenzia delle entrate le bozze del modello 730/2014 e le relative istruzioni. Numerose sono le novità

Le novità del modello 730/2014 Sono state pubblicate e disponibili per la consultazioni sul sito dell Agenzia delle entrate le bozze del modello 730/2014 e le relative istruzioni. Numerose sono le novità

Economia Applicata all Ingegneria. Docente: Prof. Ing. Donato Morea. Lezione n. 12 del 07.11.2013. - Bilancio d impresa: esercitazione. a.a.

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

I.S.E. - I.S.E.E. - I.S.E.E.U.

CAAF FABI - VERONA Vicolo Ghiaia, 5-37122 Verona Tel. 045 8006114 - Fax 045 8009165 e-mail: sab.vr@fabi.it I.S.E. - I.S.E.E. - I.S.E.E.U. Il CAAF Fabi Verona è in grado di provvedere alla compilazione

CAAF FABI - VERONA Vicolo Ghiaia, 5-37122 Verona Tel. 045 8006114 - Fax 045 8009165 e-mail: sab.vr@fabi.it I.S.E. - I.S.E.E. - I.S.E.E.U. Il CAAF Fabi Verona è in grado di provvedere alla compilazione

SISTEMA FRIZZERA. Unico 2014 PF - Quadro RN - Calcolo dell'irpef

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

Milano L IMPOSTA UNICA COMUNALE I.U.C.

L IMPOSTA UNICA COMUNALE I.U.C. 1 La delibera regolamenta l Imposta Unica Comunale I.U.C. (istituita con L. 27.12.2013 n. 147, art. 1, commi da 639 a 704) nelle sue tre componenti: - imposta municipale

L IMPOSTA UNICA COMUNALE I.U.C. 1 La delibera regolamenta l Imposta Unica Comunale I.U.C. (istituita con L. 27.12.2013 n. 147, art. 1, commi da 639 a 704) nelle sue tre componenti: - imposta municipale