BONUS MACCHINARI - DL n. 91 del , DL COMPETITIVTA - (in vigore dal )

|

|

|

- Monica Casadei

- 5 anni fa

- Visualizzazioni

Transcript

1 BONUS MACCHINARI - DL n. 91 del , DL COMPETITIVTA - (in vigore dal )

2 1. BONUS MACCHINARI DL n. 91/2014 DECRETO COMPETITIVITA VIGORE DAL ART. 18 AGEVOLAZIONI PER INVESTIMENTI ART. 3 CREDITO D IMPOSTA COMPARTO AGRICOLO ART. 5 ASSUNZIONI IN AGRICOLTURA ART. 5 IRAP IN AGRICOLTURA ART.7 DETRAZIONI IRPEF COMPARTO AGRICOLO ART. 7 REDDITO DOMINICALE E AGRARIO ART. 19 ACE ART. 20 E 21 MODIFICHE AL C.C. ART. 20 INCREMENTO DIRITTO CCIAA

DECADENZA INVESTIMENTO : DAL 25.06.")

= 15% * (SPESA SOSTENUTA MEDIA")

N.B.")

3 2. MACCHINARI CREDITO D IMPOSTA PER INVESTIMENTI - DL 91/2014, art.18 - TITOLARI REDDITO D IMPRESA (anche new-co) INVESTIMENTI DI BENI STRUMENTALI NUOVI TABELLA ATECO divisione 28 (Provv. AdE del GU 296 DEL ) DECADENZA INVESTIMENTO : DAL AL QUOTE: ANNO RICONOSCIU TO + SUCC. CREDITO SPETTANTE (F24) = 15% * (SPESA SOSTENUTA MEDIA INVESTIMENTI IN BENI STRUMENTALI NEI 5 ES. PRECEDENTI NO periodo INV >) N.B. NEW-CO -> nate dopo > INV. nel 2014/2015 DAL del 2 periodo d imposta successiv o all INV.

ammontano a: - anno 2009 100.000 - anno 2010 200.000 - anno 2011 300.000 - anno 2012 200.000 - anno 2013 200.000 Media 200.000 ( 1.")

4 3. BONUS MACCHINARI ESEMPIO Una ditta effettua un investimento di in beni strumentali agevolabili. Gli investimenti effettuati nel quinquennio precedente (2009/2013) ammontano a: - anno anno anno anno anno Media ( / 5). Considerato che il contribuente ha la facoltà di escludere il periodo in cui l investimento è stato effettuato in misura maggiore il periodo del 2001 può non essere considerato ai fini del calcolo della media. Questa quindi risulta pari a ( ) /4. L eccedenza dell investimento, pertanto, è pari a = Il credito d imposta ammonta al 15% di tale somma ovvero a Tale importo di dovrà essere dichiarato nel periodo d imposta di maturazione e potrà essere beneficiato per a partire dal del secondo periodo d imposta successivo a quello in cui è stato effettuato l investimento. Nel caso di investimento nel corso del 2014, quindi, la prima quota dell agevolazione potrà essere fruita solamente a partire dal

5 4. BONUS MACCHINARI POSSIBILI BENEFICIARI TITOLARI DI REDDITO D IMPRESA RESIDENTI IN ITALIA S.O. DI SOGGETTI NON RESIDENTI

6 SOGGETTI BENEFICIARI BONUS MACCHINARI SOGGETTI CHE PRODUCONO REDDITO IMPRESA CREDITO = 15% *(INVESTIMENTI EFFETTUATI - MEDIA DI QUELLI EFFETTUATI NEI 5 PERIODI D IMPOSTA PRECEDENTI, escludendo il periodo in cui l investimento è >) SE COSTITUITI DA ALMENO 5 ANNI Esempio: Una società sostiene nel periodo 25 giugno dicembre 2014 investimenti agevolabili per euro. La media degli investimenti dei cinque periodi precedenti ( ) è pari a euro. L investimento incrementale è dunque pari a ; il credito d imposta spettante è pari a euro (15% di ). SE COSTITUITI DA MENO DI 5 ANNI IMPRESE COSTITUITE TRA IL E IL CREDITO = 15%*(INVESTIMENTI EFFETTUATI MEDIA ARITMETICA DEGLI INVESTIMENTI, cioè = MEDIA DEGLI INVESTIMENTI REALIZZATI IN TUTTI I PERIODI D IMPOSTA PRECEDENTI A QUELLO DI APPLICAZIONE DELLA NORMA AGEVOLATIVA CREDITO = 15%* VALORE COMPLESSIVO DEGLI INVESTIMENTI REALIZZATI

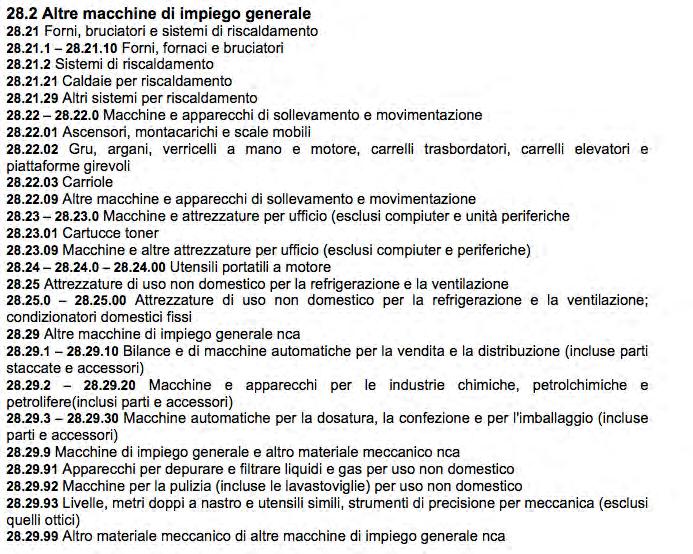

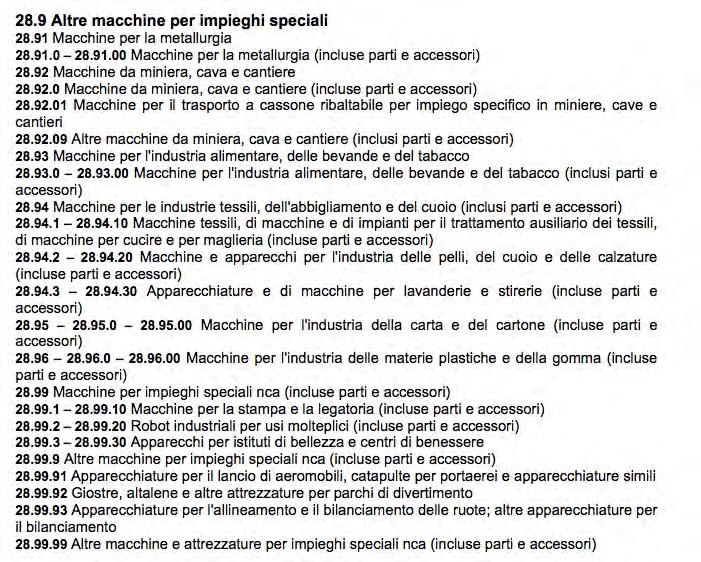

7 6. BONUS MACCHINARI INVESTIMENTI AGEVOLABILI INCLUSI BENI AGEVOLABILI - BONUS MACCHINARI NUOVI + TABELLA 28 ATECO 2007 MACCHINARI E IMPIANTI BENI MERCE IMMOBILI, BENI IMMATERIALI, ESCLUSI COMPUTER, MOTORI ELETTRICI E GENERATORI, TELEFONI E APPARECCHI PER LE TELECOMUNICAZIONI, AUTOVEICOLI IN GENERE, IMPIANTI ANTIFURTO E ANTINCENDIO

8 7. BONUS MACCHINARI INVESTIMENTI AGEVOLABILI

9

10 9. BONUS MACCHINARI INVESTIMENTI AGEVOLABILI

11

12 11. BONUS MACCHINARI INVESTIMENTI AGEVOLABILI BENI REALIZZATI IN ECONOMIA + INTERESSI AGEVOLABILI SOLO A COSTRUZIONE ULTIMATA

13 12. BONUS MACCHINARI UTILIZZO DEL BONUS UTILIZZO DEL BONUS IN F24 IN N.3 QUOTE ANNUALI a partire dal 2 anno successivo alla realizzazione INVESTIMENTI INVESTIMENTI

14 13. BONUS MACCHINARI UTILIZZO DEL BONUS TREMONTI TER 50% INVESTIMENTI = VARIAZIONE IN DIMINUZIONE DAL REDDITO IMPONIBILE -> perdita fiscale NO BONUS BONUS MACCHINARI 15% INVESTIMENTI = CREDITO D IMPOSTA IN F24 - > perdita fiscale SI BONUS

15 14. BONUS MACCHINARI CALCOLO DEL BONUS BONUS MACCHINARI ITER DI CALCOLO MEDIA BENI ACQUISTATI NEI 5 ANNI PRECEDENTI - ANNO CON INV. > 15% * (INVESTIMENTI DEL 2014/2015 MEDIA OTTENUTA)

16 15. BONUS MACCHINARI CONTABILIZZAZIONE DEL BONUS

17 16. BONUS MACCHINARI CONTABILIZZAZIONE DEL BONUS

18 17. BONUS MACCHINARI CONTABILIZZAZIONE DEL BONUS

19 18. BONUS MACCHINARI REVOCA DEL BONUS REVOCA BONUS DUE CAUSE DI REVOCA BENE CEDUTO PRIM DEL 2 PERIODO SUCC. ALL ACQUISTO BENE TRASFERITO FUORI UE O SEE

20 19. BONUS MACCHINARI CUMULO CON ALTRE AGEVOLAZIONI INVESTIMENTI IN MACCHINARI BONUS MACCHINARI ex DL 91/2014 CREDITO D IMPOSTA ACQUISTO DI impianti, macchinari e attrezzature compresi nella divisione 28 della tabella Ateco SABATINI CONTRIBUTO IN C/INTERESSI ACQUISTO DI macchinari, impianti, beni strumentali di impresa e attrezzature nuovi di fabbrica ad uso produttivo, agevola espressamente anche software e tecnologie digitali GIUGNO 2014 GIUGNO 2015 FINO AL 2016 REVOCA: cessione nei 2 anni successivi all acquisto REVOCA: cessione nei 3 anni successivi al completamento dell INVESTIMENTO

DECRETO-LEGGE 24 giugno 2014, n. 91

Credito d'imposta per investimenti in beni strumentali nuovi (art.18 d.l. 91/2014) (scadenza 30 giugno 201 Credito d imposta per investimenti in beni strumentali nuovi (d.l. 91/2014, confermato nella legge

Credito d'imposta per investimenti in beni strumentali nuovi (art.18 d.l. 91/2014) (scadenza 30 giugno 201 Credito d imposta per investimenti in beni strumentali nuovi (d.l. 91/2014, confermato nella legge

Credito d imposta per investimenti in beni strumentali nuovi... 2

1 T TEMI SOTTO LA LENTE Economia & tributi Credito d imposta per investimenti in beni strumentali nuovi... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano

1 T TEMI SOTTO LA LENTE Economia & tributi Credito d imposta per investimenti in beni strumentali nuovi... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano

Manovra d estate 2009

Manovra d estate 2009 SCUDO FISCALE TREMONTI TER BONUS PATRIMONIALIZZAZIONE 1 Tremonti-ter RIFERIMENTI NORMATIVI E INTERPRETATIVI Art. 5 del D.L. n. 78 del 1 luglio 2009 Legge di conversione n. 102 del

Manovra d estate 2009 SCUDO FISCALE TREMONTI TER BONUS PATRIMONIALIZZAZIONE 1 Tremonti-ter RIFERIMENTI NORMATIVI E INTERPRETATIVI Art. 5 del D.L. n. 78 del 1 luglio 2009 Legge di conversione n. 102 del

IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO

INFORMATIVA N. 226 12 SETTEMBRE IMPOSTE DIRETTE IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO Art. 18, DL n. 91/ Informativa SEAC 23.7., n. 199 Come noto, nell ambito del

INFORMATIVA N. 226 12 SETTEMBRE IMPOSTE DIRETTE IL CREDITO D'IMPOSTA TREMONTI-QUATER E IL CALCOLO DELLA MEDIA DI RIFERIMENTO Art. 18, DL n. 91/ Informativa SEAC 23.7., n. 199 Come noto, nell ambito del

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI Partners Avv. Oliviero Perni Dott. Luca Dorenti Of Counsel Avv. Roberto Gruttadauria Dott. Marco gaspari Dott.ssa Barbara Bonsignori Avv. Valeria Pagani Dott. Pietro Coluzzi Dott. Luca

PERNI & DORENTI Partners Avv. Oliviero Perni Dott. Luca Dorenti Of Counsel Avv. Roberto Gruttadauria Dott. Marco gaspari Dott.ssa Barbara Bonsignori Avv. Valeria Pagani Dott. Pietro Coluzzi Dott. Luca

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro Abstract I titolari di reddito d impresa che effettuano investimenti in beni strumentali

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro Abstract I titolari di reddito d impresa che effettuano investimenti in beni strumentali

Fiscal News N. 225. Bonus macchinari. La circolare di aggiornamento professionale 08.09.2014

Fiscal News La circolare di aggiornamento professionale N. 225 08.09.2014 Bonus macchinari Dal 25.06.2014 nasce il credito d imposta del 15% sull acquisto di beni strumentali nuovi. Categoria: Finanziaria

Fiscal News La circolare di aggiornamento professionale N. 225 08.09.2014 Bonus macchinari Dal 25.06.2014 nasce il credito d imposta del 15% sull acquisto di beni strumentali nuovi. Categoria: Finanziaria

Studio Dott. Begni & Associati news 17/2014

Brescia, lì 12.09.2014 SPETT.LE CLIENTE Oggetto: BONUS PER INVESTIMENTI IN NUOVI MACCHINARI E IMPIANTI Con la pubblicazione in GU del cd decreto competitività (DL 91/2014) viene introdotto un credito d'imposta

Brescia, lì 12.09.2014 SPETT.LE CLIENTE Oggetto: BONUS PER INVESTIMENTI IN NUOVI MACCHINARI E IMPIANTI Con la pubblicazione in GU del cd decreto competitività (DL 91/2014) viene introdotto un credito d'imposta

CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Venerdì 20 marzo 2015 Grand Hotel Excelsior Piazza Verga Catania A cura di Vitaliano Morsicato Normativa di riferimento Il Decreto Legge 24.06.2014

CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Venerdì 20 marzo 2015 Grand Hotel Excelsior Piazza Verga Catania A cura di Vitaliano Morsicato Normativa di riferimento Il Decreto Legge 24.06.2014

Art. 5. Detassazione degli utili reinvestiti in macchinari

Tremonti-ter D.L. 1 1 luglio 2009 n.78 art.5 comma 1 Conversione in Legge 3 agosto 2009 n.102 Circolare Agenzia Entrate 27 ottobre 2009 n.44/e Tabella ATECO e note esplicative Tabella 28 Circolare Assonime

Tremonti-ter D.L. 1 1 luglio 2009 n.78 art.5 comma 1 Conversione in Legge 3 agosto 2009 n.102 Circolare Agenzia Entrate 27 ottobre 2009 n.44/e Tabella ATECO e note esplicative Tabella 28 Circolare Assonime

[CIRCOLARE N. 78 DEL ]

![[CIRCOLARE N. 78 DEL ]](/thumbs/99/142933998.jpg "[CIRCOLARE N. 78 DEL ]") A tutti i clienti in indirizzo OGGETTO: Dal 25 giugno 2014 in vigore le disposizioni del Decreto crescita È stato pubblicato nella G.U. n.144 del 24.6.2014 il Decreto Legge n.91 del 24 giugno 2014 (noto

A tutti i clienti in indirizzo OGGETTO: Dal 25 giugno 2014 in vigore le disposizioni del Decreto crescita È stato pubblicato nella G.U. n.144 del 24.6.2014 il Decreto Legge n.91 del 24 giugno 2014 (noto

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

CIRCOLARE N. 20 DEL 1/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PRONTO IL CODICE TRIBUTO PER L UTILIZZO DEL CREDITO DI IMPOSTA TREMONTI QUATER PAG. 2 IN SINTESI: Recentemente

Bonus investimenti. Chiarimenti in merito all art.18 del Dl 91/2014. Barbara Torrini. 03 settembre 2014

Chiarimenti in merito all art.18 del Dl 91/2014 Barbara Torrini 03 settembre 2014 Presupposti soggettivi: Soggetti titolari di reddito d impresa Particolari condizioni Soggetti titolari di attività industriali

Chiarimenti in merito all art.18 del Dl 91/2014 Barbara Torrini 03 settembre 2014 Presupposti soggettivi: Soggetti titolari di reddito d impresa Particolari condizioni Soggetti titolari di attività industriali

Coltivazione del fondo Selvicoltura Allevamento di animali Produzione di vegetali Attività connesse

Chi è il titolare del reddito agrario? Chi esercita un attività di impresa Coltivazione del fondo Selvicoltura Allevamento di animali Produzione di vegetali Attività connesse CD IAP PIA Società semplice

Chi è il titolare del reddito agrario? Chi esercita un attività di impresa Coltivazione del fondo Selvicoltura Allevamento di animali Produzione di vegetali Attività connesse CD IAP PIA Società semplice

Industria 4.0. Capital Optimization UniCredit SpA. Torino, 20 Marzo 2017

Industria 4.0 Capital Optimization UniCredit SpA Torino, 20 Marzo 2017 INDUSTRIA 4.0: LA 4 RIVOLUZIONE INDUSTRIALE ITALIA 2 PIANO NAZIONALE INDUSTRIA 4.0: Il Piano Industria 4.0 rappresenta una grande

Industria 4.0 Capital Optimization UniCredit SpA Torino, 20 Marzo 2017 INDUSTRIA 4.0: LA 4 RIVOLUZIONE INDUSTRIALE ITALIA 2 PIANO NAZIONALE INDUSTRIA 4.0: Il Piano Industria 4.0 rappresenta una grande

RISOLUZIONE N. 29/E. Con l'interpello specificato in oggetto, concernente l'interpretazione

RISOLUZIONE N. 29/E Direzione Centrale Normativa OGGETTO: Interpello - ART.11, legge 27 luglio 2000, n.212. Credito di imposta per investimenti in beni strumentali nuovi Articolo 18, del decreto-legge

RISOLUZIONE N. 29/E Direzione Centrale Normativa OGGETTO: Interpello - ART.11, legge 27 luglio 2000, n.212. Credito di imposta per investimenti in beni strumentali nuovi Articolo 18, del decreto-legge

Super Ammortamenti. Torino, 9 novembre 2017

Super Ammortamenti Torino, 9 novembre 2017 1 Il Piano Nazionale Industria 4.0 2 Il Piano Nazionale Industria 4.0 Obiettivo: Sostenere il processo di trasformazione delle imprese italiane che vogliono cogliere

Super Ammortamenti Torino, 9 novembre 2017 1 Il Piano Nazionale Industria 4.0 2 Il Piano Nazionale Industria 4.0 Obiettivo: Sostenere il processo di trasformazione delle imprese italiane che vogliono cogliere

Anno 2014 N. RF240. La Nuova Redazione Fiscale TREMONTI-QUATER - MODALITÀ DI CALCOLO E MEDIE DI RIFERIMENTO

Anno N. RF240 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 9 OGGETTO TREMONTI-QUATER - MODALITÀ DI CALCOLO E MEDIE DI RIFERIMENTO RIFERIMENTI ART.18, DL N. 91/; INFO FISCO N.

Anno N. RF240 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 9 OGGETTO TREMONTI-QUATER - MODALITÀ DI CALCOLO E MEDIE DI RIFERIMENTO RIFERIMENTI ART.18, DL N. 91/; INFO FISCO N.

Il bonus capitalizzazioni e la Tremonti-ter nel modello Unico 2011

Focus di pratica professionale di Alessandro Perini Il bonus capitalizzazioni e la Tremonti-ter nel modello Unico 2011 L articolo 5 del D.L. n.78/09, convertito dalla L. n.102/09, ha previsto una doppia

Focus di pratica professionale di Alessandro Perini Il bonus capitalizzazioni e la Tremonti-ter nel modello Unico 2011 L articolo 5 del D.L. n.78/09, convertito dalla L. n.102/09, ha previsto una doppia

Informativa Studio Fantinello Carlo

Informativa Studio Fantinello Carlo N. 7 del 21.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Bonus macchinari per acquisti dal 25.06.2014 al 30.06.2015 Gentile Cliente, con la stesura del presente documento

Informativa Studio Fantinello Carlo N. 7 del 21.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Bonus macchinari per acquisti dal 25.06.2014 al 30.06.2015 Gentile Cliente, con la stesura del presente documento

- "super ACE": è estesa anche alle imprese che si quotano in sistemi multilaterali di negoziazione;

Sintesi: con la recente pubblicazione in GU è stato convertito in Legge n.116/2014 il cd Decreto competitività (DL 91/2014); tra le novità introdotte in sede di conversione, si segnala quanto segue: -

Sintesi: con la recente pubblicazione in GU è stato convertito in Legge n.116/2014 il cd Decreto competitività (DL 91/2014); tra le novità introdotte in sede di conversione, si segnala quanto segue: -

I dati e le opportunità fiscali

I dati e le opportunità fiscali Milano, Palazzo Castiglioni 22 Novembre 2017 Dott. Paolo Besio Partner Bernoni Grant Thornton Agevolazioni fruibili dagli operatori che gestiscono dati Le imprese che si

I dati e le opportunità fiscali Milano, Palazzo Castiglioni 22 Novembre 2017 Dott. Paolo Besio Partner Bernoni Grant Thornton Agevolazioni fruibili dagli operatori che gestiscono dati Le imprese che si

GUIDA ALLE AGEVOLAZIONI 2016

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

Le misure a sostegno degli investimenti innovativi: uno sguardo d assieme. Dott. Guerino Di Pietro

Le misure a sostegno degli investimenti innovativi: uno sguardo d assieme Indice 1. Le fonti di finanziamento per le PMI: una classificazione; 2. I fondi di finanziamento europei; a. Horizon 2020: pilastri

Le misure a sostegno degli investimenti innovativi: uno sguardo d assieme Indice 1. Le fonti di finanziamento per le PMI: una classificazione; 2. I fondi di finanziamento europei; a. Horizon 2020: pilastri

Circolari Agenzia Entrate , n. 90/E; , n. 44/E e , n. 12/E

INFORMATIVA N. 08 31 Luglio 2014 STUDIO PIETROSTEFANI CONSULENZA AZIENDALE, FISCALE E FINANZIARIA 00135 Roma Via della Camilluccia 535 20121 Milano Via Turati 32 65123 Pescara - Via E. Brandimarte 63 tel.

INFORMATIVA N. 08 31 Luglio 2014 STUDIO PIETROSTEFANI CONSULENZA AZIENDALE, FISCALE E FINANZIARIA 00135 Roma Via della Camilluccia 535 20121 Milano Via Turati 32 65123 Pescara - Via E. Brandimarte 63 tel.

Anno 2014 N.RF184. La Nuova Redazione Fiscale

Anno 2014 N.RF184 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BONUS PER INVESTIMENTI IN NUOVI MACCHINARI E IMPIANTI RIFERIMENTI ART. 18, DL N. 91 DEL 24/06/2014 CIRCOLARE

Anno 2014 N.RF184 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BONUS PER INVESTIMENTI IN NUOVI MACCHINARI E IMPIANTI RIFERIMENTI ART. 18, DL N. 91 DEL 24/06/2014 CIRCOLARE

Credito di imposta R & S. Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

Circolare del 5 ottobre Circolare n : 25/2017. Oggetto: Piano Industria 4.0: nuovi termini per l iperammortamento

Circolare n : 25/2017 Oggetto: Piano Industria 4.0: nuovi termini per l iperammortamento Sommario: Sono state recentemente prorogate alcune delle scadenze previste dal Piano Industria 4.0. Il differimento

Circolare n : 25/2017 Oggetto: Piano Industria 4.0: nuovi termini per l iperammortamento Sommario: Sono state recentemente prorogate alcune delle scadenze previste dal Piano Industria 4.0. Il differimento

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 125 22.04.2016 Bonus macchinari: le indicazioni in UNICO 2016 A cura di Gioacchino De Pasquale Categoria: Agevolazioni Sottocategoria: Imprese

Fiscal News La circolare di aggiornamento professionale N. 125 22.04.2016 Bonus macchinari: le indicazioni in UNICO 2016 A cura di Gioacchino De Pasquale Categoria: Agevolazioni Sottocategoria: Imprese

CODICE FISCALE. REDDITI QUADRO RN Determinazione dell IRPEF ,00

CODICE FISCALE PERIODO D IMPOSTA 0 PERSONE FISICHE 0 genzia ntrate M S C C L D 6 M 0 E 4 7 K REDDITI QUADRO RN Determinazione dell IRPEF 4 ORE Software S.p.A. - Via Monte Rosa, 9-049 Milano - Conforme

CODICE FISCALE PERIODO D IMPOSTA 0 PERSONE FISICHE 0 genzia ntrate M S C C L D 6 M 0 E 4 7 K REDDITI QUADRO RN Determinazione dell IRPEF 4 ORE Software S.p.A. - Via Monte Rosa, 9-049 Milano - Conforme

Tremonti quater in bilancio

Fiscal News La circolare di aggiornamento professionale N. 101 23.03.2015 Tremonti quater in bilancio Categoria: Bilancio e contabilità Sottocategoria: Registrazioni contabili L articolo 18, D.L. n. 91/2014

Fiscal News La circolare di aggiornamento professionale N. 101 23.03.2015 Tremonti quater in bilancio Categoria: Bilancio e contabilità Sottocategoria: Registrazioni contabili L articolo 18, D.L. n. 91/2014

Piccinelli Del Pico Pardi & Partners

Newsletter 07/2014 IN BENI STRUMENTALI NUOVI DAL 25/06/2014 AL 30/06/2015 (art. 18 D.L. 91/2014 convertito in legge 11 agosto 2014, n. 116) 1 di 9 Destinatari dell agevolazione Titolari di reddito d impresa:

Newsletter 07/2014 IN BENI STRUMENTALI NUOVI DAL 25/06/2014 AL 30/06/2015 (art. 18 D.L. 91/2014 convertito in legge 11 agosto 2014, n. 116) 1 di 9 Destinatari dell agevolazione Titolari di reddito d impresa:

Guida al BONUS macchinari

DL n. 91/2014 del 24 giugno 2014, conv. in L. n. 116 dell 11 agosto 2014 Sommario 1. L INTRODUZIONE DEL BONUS... 3 1.1. PREMESSA... 3 1.2 IL CREDITO D IMPOSTA... 3 2. AMBITO SOGGETTIVO... 5 2.1. POSSIBILI

DL n. 91/2014 del 24 giugno 2014, conv. in L. n. 116 dell 11 agosto 2014 Sommario 1. L INTRODUZIONE DEL BONUS... 3 1.1. PREMESSA... 3 1.2 IL CREDITO D IMPOSTA... 3 2. AMBITO SOGGETTIVO... 5 2.1. POSSIBILI

Fisco & Contabilità N. 31. La contabilizzazione del bonus macchinari. La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 31 03.09.2014 La contabilizzazione del bonus macchinari Le rilevazioni contabili del credito d imposta: dalla nascita alla revoca Categoria: Finanziaria

Fisco & Contabilità La guida pratica contabile N. 31 03.09.2014 La contabilizzazione del bonus macchinari Le rilevazioni contabili del credito d imposta: dalla nascita alla revoca Categoria: Finanziaria

Novità fiscali e agevolative del DL n. 91 conv. L n. 116 (c.d. DL competitività)

") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 12.9.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 12.9.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO. D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017

Modena, 30 marzo 2017") MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

Mercoledì 09 Luglio 2014 P. 24

Mercoledì 09 Luglio 2014 P. 24 1 Mercoledì 09 Luglio 2014 P. 14 2 Mercoledì 09 Luglio 2014 P. 15 3 palermo Mercoledì 09 Luglio 2014 P. I-IX 4 5 Mercoledì 09 Luglio 2014 P. 26 6 Mercoledì 09 Luglio 2014

Mercoledì 09 Luglio 2014 P. 24 1 Mercoledì 09 Luglio 2014 P. 14 2 Mercoledì 09 Luglio 2014 P. 15 3 palermo Mercoledì 09 Luglio 2014 P. I-IX 4 5 Mercoledì 09 Luglio 2014 P. 26 6 Mercoledì 09 Luglio 2014

a cura di Stefano Oliva

GLI INCENTIVI ALL INVESTIMENTO NELLE START-UP INNOVATIVE a cura di 23 NOVEMBRE 2017 MILANO I SOGGETTI BENEFICIARI L art. 1, c. 66 della Legge di Bilancio 2017 ha esteso e rafforzato le agevolazioni in

GLI INCENTIVI ALL INVESTIMENTO NELLE START-UP INNOVATIVE a cura di 23 NOVEMBRE 2017 MILANO I SOGGETTI BENEFICIARI L art. 1, c. 66 della Legge di Bilancio 2017 ha esteso e rafforzato le agevolazioni in

l aumento della misura del credito d imposta spettante; Campania;

730, Redditi PF 2017 e studi settore Pillole di aggiornamento N. 213 30.05.2017 Credito di imposta investimenti al Sud e Modello Redditi 2017 L inserimento nel quadro RU A cura di: Andrea Amantea Categoria:

730, Redditi PF 2017 e studi settore Pillole di aggiornamento N. 213 30.05.2017 Credito di imposta investimenti al Sud e Modello Redditi 2017 L inserimento nel quadro RU A cura di: Andrea Amantea Categoria:

CIRCOLARE PERIODICA INFORMATIVA MARZO 2015

A tutti i Clienti Loro Sedi Milano, 16 marzo 2015 CIRCOLARE PERIODICA INFORMATIVA MARZO 2015 Pregiatissimi Clienti, come di consueto, provvediamo a trasmettervi la circolare periodica. Restiamo a disposizione

A tutti i Clienti Loro Sedi Milano, 16 marzo 2015 CIRCOLARE PERIODICA INFORMATIVA MARZO 2015 Pregiatissimi Clienti, come di consueto, provvediamo a trasmettervi la circolare periodica. Restiamo a disposizione

Superammortamento e iperammortamento

Superammortamento e iperammortamento i tratti fondamentali A cura del Dott. Giorgio Gavelli Forlì, 28 settembre 2017 Super ammortamento Art. 1, comma 91-97, legge n. 208/2015 2 Super ammortamento 3 Soggetti

Superammortamento e iperammortamento i tratti fondamentali A cura del Dott. Giorgio Gavelli Forlì, 28 settembre 2017 Super ammortamento Art. 1, comma 91-97, legge n. 208/2015 2 Super ammortamento 3 Soggetti

Pesaro, 05 Marzo Agevolazioni per l acquisto di nuovi macchinari e impianti. Nuova Sabatini

Agevolazioni per l acquisto di nuovi macchinari e impianti Nuova Sabatini FONTI NORMATIVE -D.L. 69/2013 Decreto del Fare -D.M. 27 novembre 2013 -Ministero dello sviluppo Economico Circolare 10 febbraio

Agevolazioni per l acquisto di nuovi macchinari e impianti Nuova Sabatini FONTI NORMATIVE -D.L. 69/2013 Decreto del Fare -D.M. 27 novembre 2013 -Ministero dello sviluppo Economico Circolare 10 febbraio

Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF Dott. Davide Campolunghi 14 maggio 2014 Auditorium San Fedele, via Hoepli 3/B Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF Dott. Davide Campolunghi 14 maggio 2014 Auditorium San Fedele, via Hoepli 3/B Milano

Table of contents. Industria 4,0 alla luce della Legge di Bilancio 2018_Aspetti fiscali 2

February 2018 Table of contents A. Super e iper ammortamento 3 B. Credito d imposta R&S 6 C. Credito d imposta Formazione 4.0 12 D. Incentivi SU e PMI innovative 14 E. Patent box (cenni) 18 Industria 4,0

February 2018 Table of contents A. Super e iper ammortamento 3 B. Credito d imposta R&S 6 C. Credito d imposta Formazione 4.0 12 D. Incentivi SU e PMI innovative 14 E. Patent box (cenni) 18 Industria 4,0

Bonus macchinari - Sabatini-bis N Il bonus macchinari (art.18, D.L. n. 91/2014) La Sabatini-bis (D.L. 69/2013)

La Sabatini-bis (D.L. 69/2013)") N. 28 23.09.2014 Bonus macchinari - Sabatini-bis Il bonus macchinari (art.18, D.L. n. 91/2014) La Sabatini-bis (D.L. 69/2013) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscalfocus.it 0 IL BONUS

N. 28 23.09.2014 Bonus macchinari - Sabatini-bis Il bonus macchinari (art.18, D.L. n. 91/2014) La Sabatini-bis (D.L. 69/2013) Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscalfocus.it 0 IL BONUS

Page 1/6

REDDITO IMPRESA E IRAP Il decreto crescita in pillole di Giovanni Valcarenghi Si sintetizzano i principali interventi in campo fiscale del D.L. 91/2014. Credito di imposta comparto agricolo - Art. 3 Viene

REDDITO IMPRESA E IRAP Il decreto crescita in pillole di Giovanni Valcarenghi Si sintetizzano i principali interventi in campo fiscale del D.L. 91/2014. Credito di imposta comparto agricolo - Art. 3 Viene

OGGETTO: Macchinari nuovi. Credito d imposta per investimenti

CONSULENZA COOPERATIVA - CONSULCO Informativa per la clientela di studio N. 08C del 02.07.2014 Ai gentili Clienti Loro sedi OGGETTO: Macchinari nuovi. Credito d imposta per investimenti Gentile Cliente,

CONSULENZA COOPERATIVA - CONSULCO Informativa per la clientela di studio N. 08C del 02.07.2014 Ai gentili Clienti Loro sedi OGGETTO: Macchinari nuovi. Credito d imposta per investimenti Gentile Cliente,

DICHIARAZIONI DEI REDDITI SOCIETÀ DI CAPITALI, ENTI NON COMMERCIALI E SOCIETÀ DI PERSONE 2017 NOVITÀ

Circolare informativa per la clientela n. 16/2017 del 04 maggio 2017 DICHIARAZIONI DEI REDDITI SOCIETÀ DI CAPITALI, ENTI NON COMMERCIALI E SOCIETÀ DI PERSONE 2017 NOVITÀ 1. Modd. Redditi SC, SP ed ENC

Circolare informativa per la clientela n. 16/2017 del 04 maggio 2017 DICHIARAZIONI DEI REDDITI SOCIETÀ DI CAPITALI, ENTI NON COMMERCIALI E SOCIETÀ DI PERSONE 2017 NOVITÀ 1. Modd. Redditi SC, SP ed ENC

Le novità del decreto competitività.

Le novità del decreto competitività. Recentemente è stato convertito in legge il DL n. 91/2014, c.d. Decreto Competitività nell ambito del quale sono contenute una serie di disposizioni agevolative, di

Le novità del decreto competitività. Recentemente è stato convertito in legge il DL n. 91/2014, c.d. Decreto Competitività nell ambito del quale sono contenute una serie di disposizioni agevolative, di

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

NUOVA SABATINI-TER alla luce delle recenti modifiche del D.M. 25/01/2016 pubblicato sulla G.U. n.58 del LUNEDI 21 MARZO 2016

NUOVA SABATINI-TER alla luce delle recenti modifiche del D.M. 25/01/2016 pubblicato sulla G.U. n.58 del 10-3-2016 LUNEDI 21 MARZO 2016 1 Obiettivo del bando Creazione di una nuova unità produttiva; Ampliamento

NUOVA SABATINI-TER alla luce delle recenti modifiche del D.M. 25/01/2016 pubblicato sulla G.U. n.58 del 10-3-2016 LUNEDI 21 MARZO 2016 1 Obiettivo del bando Creazione di una nuova unità produttiva; Ampliamento

SOUL S.r.l. LEADER NELLA FINANZA AGEVOLATA E CONSULENZA ALLE IMPRESE

SOUL S.r.l. LEADER NELLA FINANZA AGEVOLATA E CONSULENZA ALLE IMPRESE SOUL S.R.L. DIVISIONE FINANZA AGEVOLATA Sostegno agli investimenti Soul S.r.l. sostiene i nuovi programmi di investimento dei propri

SOUL S.r.l. LEADER NELLA FINANZA AGEVOLATA E CONSULENZA ALLE IMPRESE SOUL S.R.L. DIVISIONE FINANZA AGEVOLATA Sostegno agli investimenti Soul S.r.l. sostiene i nuovi programmi di investimento dei propri

OGGETTO: Legge di Bilancio 2018: sintesi novità Misure per le imprese

Infostudio N. 10 del 09.02.2018 OGGETTO: Legge di Bilancio 2018: sintesi novità Misure per le imprese Ai gentili Clienti Loro sedi Gentile Cliente, con la stesura del presente documento intendiamo fornirle

Infostudio N. 10 del 09.02.2018 OGGETTO: Legge di Bilancio 2018: sintesi novità Misure per le imprese Ai gentili Clienti Loro sedi Gentile Cliente, con la stesura del presente documento intendiamo fornirle

Sisma Bonus 2017: quinquennio

Il Sisma Bonus allarga il perimetro per gli interventi detraibili, rispetto a quanto già previsto dalla previgente normativa, su tre punti fondamentali: I. Il nuovo bonus prevede l estensione dei benefici

Il Sisma Bonus allarga il perimetro per gli interventi detraibili, rispetto a quanto già previsto dalla previgente normativa, su tre punti fondamentali: I. Il nuovo bonus prevede l estensione dei benefici

Studio professionale ragionieri associati Migli Fedi Cinini

Studio professionale ragionieri associati Migli Fedi Cinini Scali Olandesi n. 18 57125 LIVORNO Rag. Marco Migli - Commercialista Tel. 0586-891762 Rag. Michele Cinini - Commercialista Fax 0586-882512 Rag.

Studio professionale ragionieri associati Migli Fedi Cinini Scali Olandesi n. 18 57125 LIVORNO Rag. Marco Migli - Commercialista Tel. 0586-891762 Rag. Michele Cinini - Commercialista Fax 0586-882512 Rag.

OPPORTUNITÁ AGEVOLATIVE PER LE IMPRESE: SABATINI TER 21 GIUGNO Federica Frattali U.O. Agevolazioni

OPPORTUNITÁ AGEVOLATIVE PER LE IMPRESE: SABATINI TER 21 GIUGNO 2016 Federica Frattali U.O. Agevolazioni Riferimenti normativi Decreto Beni Strumentali c.d. Sabatini Ter Prevede un contributo in c/impianti

OPPORTUNITÁ AGEVOLATIVE PER LE IMPRESE: SABATINI TER 21 GIUGNO 2016 Federica Frattali U.O. Agevolazioni Riferimenti normativi Decreto Beni Strumentali c.d. Sabatini Ter Prevede un contributo in c/impianti

La finanza 4.0: strumenti a supporto della manifattura innovativa

16 marzo 2017 Brescia La finanza 4.0: strumenti a supporto della manifattura innovativa Strumenti di carattere tributario Relatore: Michele de Tavonatti Presidente Ordine Dottori Commercialisti di Brescia

16 marzo 2017 Brescia La finanza 4.0: strumenti a supporto della manifattura innovativa Strumenti di carattere tributario Relatore: Michele de Tavonatti Presidente Ordine Dottori Commercialisti di Brescia

INVESTIRE PER CRESCERE. Super e Iper ammortamento Credito d Imposta R&S Patent Box

INVESTIRE PER CRESCERE Super e Iper ammortamento Credito d Imposta R&S Patent Box SUPER AMMORTAMENTO Soggetti interessati TITOLARI DI REDDITO D IMPRESA (ex art. 55 Tuir) Indipendentemente da natura giuridica,

INVESTIRE PER CRESCERE Super e Iper ammortamento Credito d Imposta R&S Patent Box SUPER AMMORTAMENTO Soggetti interessati TITOLARI DI REDDITO D IMPRESA (ex art. 55 Tuir) Indipendentemente da natura giuridica,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 366 30.11.2016 Agenti di commercio e rappresentanti: i principali costi 2 Categoria: Imprese Sottocategoria: Varie A cura di Matilde Fiammelli

Fiscal News La circolare di aggiornamento professionale N. 366 30.11.2016 Agenti di commercio e rappresentanti: i principali costi 2 Categoria: Imprese Sottocategoria: Varie A cura di Matilde Fiammelli

Agevolazioni per il commercio elettronico di prodotti alimentari

CIRCOLARE A.F. N. 156 del 10 Novembre 2015 Ai gentili clienti Loro sedi Agevolazioni per il commercio elettronico di prodotti alimentari Premessa Con il decreto interministeriale n. 273/2015 è stata introdotta

CIRCOLARE A.F. N. 156 del 10 Novembre 2015 Ai gentili clienti Loro sedi Agevolazioni per il commercio elettronico di prodotti alimentari Premessa Con il decreto interministeriale n. 273/2015 è stata introdotta

Circolare di Studio: Bonus Beni Strumentali

Circolare di Studio: Bonus Beni Strumentali 17 SETTEMBRE 2014 CIRCOLARE 7/2014 L'art. 18 del Decreto Competitività ripropone l'incentivo per gli investimenti realizzati da titolari di reddito d'impresa

Circolare di Studio: Bonus Beni Strumentali 17 SETTEMBRE 2014 CIRCOLARE 7/2014 L'art. 18 del Decreto Competitività ripropone l'incentivo per gli investimenti realizzati da titolari di reddito d'impresa

Beni rientranti nell allegato A Legge n. 232/2017

Premessa La Legge di Stabilità 2017 (Legge n. 232/2016) ai commi dal 9 a 13 ha introdotto un nuovo incentivo fiscale per le imprese, ossia il c.d. iperammortamento. Si tratta di una maggiorazione (ai fini

Premessa La Legge di Stabilità 2017 (Legge n. 232/2016) ai commi dal 9 a 13 ha introdotto un nuovo incentivo fiscale per le imprese, ossia il c.d. iperammortamento. Si tratta di una maggiorazione (ai fini

IMPRESA 4.0: VANTAGGI E AGEVOLAZIONI FISCALI. La Nuova Sabatini

IMPRESA 4.0: VANTAGGI E AGEVOLAZIONI FISCALI La Nuova Sabatini La nuova Sabatini è un contributo a fondo perduto pari all'ammontare complessivo degli interessi calcolati al tasso annuo del 2,75% per gli

IMPRESA 4.0: VANTAGGI E AGEVOLAZIONI FISCALI La Nuova Sabatini La nuova Sabatini è un contributo a fondo perduto pari all'ammontare complessivo degli interessi calcolati al tasso annuo del 2,75% per gli

IL PIANO NAZIONALE INDUSTRIA 4.0. TRANSPOLOGISTICA LE RUOTE DEL FUTURO GEP INFORMATICA Srl

IL PIANO NAZIONALE 2017-2020 INDUSTRIA 4.0 TRANSPOLOGISTICA LE RUOTE DEL FUTURO GEP INFORMATICA Srl Correggio 20 aprile 2018 Iper e Super Ammortamento INDUSTRIA 4.0 Start up e PMI innovative Nuova Sabatini

IL PIANO NAZIONALE 2017-2020 INDUSTRIA 4.0 TRANSPOLOGISTICA LE RUOTE DEL FUTURO GEP INFORMATICA Srl Correggio 20 aprile 2018 Iper e Super Ammortamento INDUSTRIA 4.0 Start up e PMI innovative Nuova Sabatini

Bilancio 2015 Barbara Torrini

Bilancio 2015 Barbara Torrini 23 marzo 2016 Introduzione Novità fiscali dal periodo d imposta 2015: Superammortamento Perdite su crediti Spese di vitto e alloggio pagate dal committente Rivalutazione beni

Bilancio 2015 Barbara Torrini 23 marzo 2016 Introduzione Novità fiscali dal periodo d imposta 2015: Superammortamento Perdite su crediti Spese di vitto e alloggio pagate dal committente Rivalutazione beni

La tassazione agevolata degli utili reinvestiti: cd. Mini-IRES

Bilancio d esercizio 2018 tra regole da consolidare e novità future La tassazione agevolata degli utili reinvestiti: cd. Mini-IRES Paolo Nagar Pirola Pennuto Zei & Associati Salerno 22 marzo 2019 Premessa

Bilancio d esercizio 2018 tra regole da consolidare e novità future La tassazione agevolata degli utili reinvestiti: cd. Mini-IRES Paolo Nagar Pirola Pennuto Zei & Associati Salerno 22 marzo 2019 Premessa

IL PIANO NAZIONALE INDUSTRIA 4.0:

IL PIANO NAZIONALE INDUSTRIA 4.0: STRUMENTI E OPPORTUNITA Sportello MiSE Piemonte Valle d Aosta Silvia Bruschieri 28 settembre 2017 Organo della Direzione Generale per le Attività Territoriali Interfaccia

IL PIANO NAZIONALE INDUSTRIA 4.0: STRUMENTI E OPPORTUNITA Sportello MiSE Piemonte Valle d Aosta Silvia Bruschieri 28 settembre 2017 Organo della Direzione Generale per le Attività Territoriali Interfaccia

INDUSTRIA 4.0 LE AGEVOLAZIONI FISCALI PER GLI INVESTIMENTI

1 INDUSTRIA 4.0 LE AGEVOLAZIONI FISCALI PER GLI INVESTIMENTI LA DISCIPLINA DEL LA DISCIPLINA DELL (Cantù 4 ottobre 2017) 2 LE AGEVOLAZIONI PER GLI INVESTIMENTI Rivolto agli investimenti destinati all «ammodernamento»

1 INDUSTRIA 4.0 LE AGEVOLAZIONI FISCALI PER GLI INVESTIMENTI LA DISCIPLINA DEL LA DISCIPLINA DELL (Cantù 4 ottobre 2017) 2 LE AGEVOLAZIONI PER GLI INVESTIMENTI Rivolto agli investimenti destinati all «ammodernamento»

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER RICERCA & SVILUPPO

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

Credito d imposta per investimenti nel Mezzogiorno - Disciplina e chiarimenti ufficiali INDICE. Circolare 15. del 2 settembre 2016

Circolare 15 del 2 settembre 2016 Credito d imposta per investimenti nel Mezzogiorno - Disciplina e chiarimenti ufficiali INDICE 1 Premessa... 2 2 Soggetti beneficiari... 2 3 Ambito territoriale... 3 4

Circolare 15 del 2 settembre 2016 Credito d imposta per investimenti nel Mezzogiorno - Disciplina e chiarimenti ufficiali INDICE 1 Premessa... 2 2 Soggetti beneficiari... 2 3 Ambito territoriale... 3 4

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

OGGETTO: I SUPER AMMORTAMENTI PER IMPRESE E PROFESSIONISTI Gentile Cliente, con la presente circolare le forniamo un approfondimento sull agevolazione, introdotta con la legge di Stabilità per il 2016,

START UP INNOVATIVE E INCUBATORI CERTIFICATI

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

Genova, 6 novembre Ai Signori Clienti Loro Sedi CIRCOLARE N. 13 / 2014

Antonio ARGENIO Pietro BESSI Federico CALISSANO Vincenzo CAMPO ANTICO Giovanni CIURLO Stefano FILIPPINI Filippo INGRAFFIA Stanislao LUCHESCHI Emilio MARTINOTTI Andrea VILLA Ai Signori Clienti Loro Sedi

Antonio ARGENIO Pietro BESSI Federico CALISSANO Vincenzo CAMPO ANTICO Giovanni CIURLO Stefano FILIPPINI Filippo INGRAFFIA Stanislao LUCHESCHI Emilio MARTINOTTI Andrea VILLA Ai Signori Clienti Loro Sedi

Credito d imposta per investimenti nel Mezzogiorno - Disciplina e chiarimenti ufficiali

Credito d imposta per investimenti nel Mezzogiorno - Disciplina e chiarimenti ufficiali STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 PREMESSA

Credito d imposta per investimenti nel Mezzogiorno - Disciplina e chiarimenti ufficiali STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 PREMESSA

Circolare N. 156 del 10 Novembre 2015

Circolare N. 156 del 10 Novembre 2015 Agevolazioni per il commercio elettronico di prodotti alimentari Gentile cliente, con la presente desideriamo informarla che è stata recentemente emanata dal Ministero

Circolare N. 156 del 10 Novembre 2015 Agevolazioni per il commercio elettronico di prodotti alimentari Gentile cliente, con la presente desideriamo informarla che è stata recentemente emanata dal Ministero

Tremonti - bis. La detassazione del reddito di impresa e di lavoro autonomo

Tremonti - bis La detassazione del reddito di impresa e di lavoro autonomo 1 Obiettivi dell agevolazione v Incentivare il rinnovo e l ampliamento del tessuto produttivo delle imprese e dei lavoratori autonomi;

Tremonti - bis La detassazione del reddito di impresa e di lavoro autonomo 1 Obiettivi dell agevolazione v Incentivare il rinnovo e l ampliamento del tessuto produttivo delle imprese e dei lavoratori autonomi;

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

Legge di Stabilità 2016 (Legge 208/2015) «pillole fiscali» A cura di ANCE-Fiscalità Edilizia. 20 gennaio 2016

«pillole fiscali» A cura di ANCE-Fiscalità Edilizia. 20 gennaio 2016") Legge di Stabilità 2016 (Legge 208/2015) «pillole fiscali» A cura di ANCE-Fiscalità Edilizia 20 gennaio 2016 Una nuova strategia fiscale per la casa da fonte di prelievo a leva di sviluppo Fino al 2015

Legge di Stabilità 2016 (Legge 208/2015) «pillole fiscali» A cura di ANCE-Fiscalità Edilizia 20 gennaio 2016 Una nuova strategia fiscale per la casa da fonte di prelievo a leva di sviluppo Fino al 2015

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO Pesaro, lì 13 luglio 2009 A TUTTI I SIGNORI CLIENTI LORO SEDI CIRCOLARE n. 05/2009 1 Ultime novità fiscali; 2 La Manovra D estate e la detassazione degli utili

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO Pesaro, lì 13 luglio 2009 A TUTTI I SIGNORI CLIENTI LORO SEDI CIRCOLARE n. 05/2009 1 Ultime novità fiscali; 2 La Manovra D estate e la detassazione degli utili

CAPITALE SOCIALE MINIMO DELLE SPA

Ravenna, 8 ottobre 2014 Circolare n. 17/14 OGGETTO: Decreto competitività principali novità Il DL 24.6.2014 n. 91 (c.d. decreto competitività ), entrato in vigore il 25.6.2014, è stato convertito, con

Ravenna, 8 ottobre 2014 Circolare n. 17/14 OGGETTO: Decreto competitività principali novità Il DL 24.6.2014 n. 91 (c.d. decreto competitività ), entrato in vigore il 25.6.2014, è stato convertito, con

CIRCOLARE n. 9 del 20 febbraio Le agevolazioni alle imprese

CIRCOLARE n. 9 del 20 febbraio 2015 Le agevolazioni alle imprese INDICE 1. LA LEGGE DI STABILITA 2015 E IL CREDITO D IMPOSTA PER RICERCA E SVILUPPO 2. IL BONUS MACCHINARI 2015 3. IL BANDO INCENTIVI INAIL

CIRCOLARE n. 9 del 20 febbraio 2015 Le agevolazioni alle imprese INDICE 1. LA LEGGE DI STABILITA 2015 E IL CREDITO D IMPOSTA PER RICERCA E SVILUPPO 2. IL BONUS MACCHINARI 2015 3. IL BANDO INCENTIVI INAIL

CREDITO E FINANZA OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

Le novità del modello Unico ENC

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

Circolare Studio Prot. N 15/14 del 12/09/2014. MD/mc Monza, lì 12/09/2014

Circolare Studio Prot. N 15/14 del 12/09/2014 MD/mc Monza, lì 12/09/2014 A Tutti i C l i e n t i Loro Sedi Oggetto: Novità del c.d. Decreto competitivitá Riferimenti: DL 24.6.2014 N. 91, convertito nella

Circolare Studio Prot. N 15/14 del 12/09/2014 MD/mc Monza, lì 12/09/2014 A Tutti i C l i e n t i Loro Sedi Oggetto: Novità del c.d. Decreto competitivitá Riferimenti: DL 24.6.2014 N. 91, convertito nella

La tassazione agevolata degli utili reinvestiti

La tassazione agevolata degli utili reinvestiti c.d. MINI - IRES Domenico Miscioscia Assolombarda 4 marzo 2019 Premessa La L. 145/2018 ha introdotto un regime di tassazione agevolata (IRES al 15% e IRPEF

La tassazione agevolata degli utili reinvestiti c.d. MINI - IRES Domenico Miscioscia Assolombarda 4 marzo 2019 Premessa La L. 145/2018 ha introdotto un regime di tassazione agevolata (IRES al 15% e IRPEF

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

I DECRETI DELL ESTATE: LE NOVITA CONTENUTE NEL D.L. 90/2014 DECRETO SEMPLIFICAZIONI E NEL D.L. 91/ DECRETO COMPETITIVITA.

Prot. n 1292/22 Circolare N 14/AGOSTO 2014 AGOSTO 2014 A tutti i colleghi (*) I DECRETI DELL ESTATE: LE NOVITA CONTENUTE NEL D.L. 90/2014 DECRETO SEMPLIFICAZIONI E NEL D.L. 91/2014 - DECRETO COMPETITIVITA.

Prot. n 1292/22 Circolare N 14/AGOSTO 2014 AGOSTO 2014 A tutti i colleghi (*) I DECRETI DELL ESTATE: LE NOVITA CONTENUTE NEL D.L. 90/2014 DECRETO SEMPLIFICAZIONI E NEL D.L. 91/2014 - DECRETO COMPETITIVITA.

Circolare informativa n. 04 del 25 gennaio 2017

DOTTORI COMMERCIALISTI Omar De March Eros De March Ambra Mattiello Manuel Bandiera Filomena Trunfio Massimo Motta Monica Rossi Enrico Bolla Circolare informativa n. 04 del 25 gennaio 2017 Di seguito gli

DOTTORI COMMERCIALISTI Omar De March Eros De March Ambra Mattiello Manuel Bandiera Filomena Trunfio Massimo Motta Monica Rossi Enrico Bolla Circolare informativa n. 04 del 25 gennaio 2017 Di seguito gli

Studio Tassi. Dott. Giorgio Tassi Dott.ssa Maria Grazia Rella Revisore Contabile Rag. Roberto Tassi Scotti. Commercialista Revisore Contabile

Associati Collaboratori Dott. Giorgio Tassi Dott.ssa Maria Grazia Rella Commercialista Revisore Contabile Commercialista Revisore Contabile Rag. Roberto Tassi Scotti Commercialista Revisore Contabile Revisore

Associati Collaboratori Dott. Giorgio Tassi Dott.ssa Maria Grazia Rella Commercialista Revisore Contabile Commercialista Revisore Contabile Rag. Roberto Tassi Scotti Commercialista Revisore Contabile Revisore

Credito d imposta per investimenti in beni strumentali nuovi

Circolare 8 del 3 marzo 2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... 2 2 Soggetti beneficiari del credito d imposta... 2 3 Ambito oggettivo di applicazione...

Circolare 8 del 3 marzo 2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... 2 2 Soggetti beneficiari del credito d imposta... 2 3 Ambito oggettivo di applicazione...

Oggetto: CREDITO D IMPOSTA PER INVESTIMENTI IN MACCHINARI NUOVI

A tutti i sigg.ri Clienti Loro sedi Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott.ssa Monica Pazzini

A tutti i sigg.ri Clienti Loro sedi Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott.ssa Monica Pazzini

Tremonti ter La detassazione sull acquisto di macchinari L agevolazione può essere utilizzata anche dalle società in perdita

Tremonti ter La detassazione sull acquisto di macchinari L agevolazione può essere utilizzata anche dalle società in perdita La cosiddetta "Tremonti-ter" è il pezzo forte dell'ultima "manovra dell'estate

Tremonti ter La detassazione sull acquisto di macchinari L agevolazione può essere utilizzata anche dalle società in perdita La cosiddetta "Tremonti-ter" è il pezzo forte dell'ultima "manovra dell'estate

Tremonti quater art. 19 Dl 91/2014 Cir. 5/E/2015. G. Manzana

Tremonti quater art. 19 Dl 91/2014 Cir. 5/E/2015 G. Manzana www.manzana.it NORMA oggettivo, soggettivo, temporale, media 1. Ai soggetti titolari di #reddito d'impresa che effettuano investimenti in beni

Tremonti quater art. 19 Dl 91/2014 Cir. 5/E/2015 G. Manzana www.manzana.it NORMA oggettivo, soggettivo, temporale, media 1. Ai soggetti titolari di #reddito d'impresa che effettuano investimenti in beni

CONTRATTO DI RETE. Dott. Marco Vitale. Catania, 5 Maggio Small Business Act: Una nuova politica produttiva

CONTRATTO DI RETE Dott. Marco Vitale Il contratto di rete consente alle PMI di Accrescere la propria capacità competitiva sul mercato Conseguire i vantaggi delle imprese di maggiori dimensioni, senza dover

CONTRATTO DI RETE Dott. Marco Vitale Il contratto di rete consente alle PMI di Accrescere la propria capacità competitiva sul mercato Conseguire i vantaggi delle imprese di maggiori dimensioni, senza dover

Check List D. N processo verbale. Da compilare manualmente dopo l acquisizione del Processo Verbale. Codice Attività: DATI VERIFICATORI DATI GENERALI

Check List D Codice Ufficio N processo verbale Anno Da compilare manualmente dopo l acquisizione del Processo Verbale Check List versione nuova Accesso mirato al controllo dell esistenza dei presupposti,

Check List D Codice Ufficio N processo verbale Anno Da compilare manualmente dopo l acquisizione del Processo Verbale Check List versione nuova Accesso mirato al controllo dell esistenza dei presupposti,