Le reti di impresa. Ordine dei Dottori Commercialisti ed Esperti Contabili di Viterbo. Francesco Cacchiarelli

|

|

|

- Alessio Calo

- 5 anni fa

- Visualizzazioni

Transcript

1 Ordine dei Dottori Commercialisti ed Esperti Contabili di Viterbo Le reti di impresa Francesco Cacchiarelli Bagnoregio, 24 ottobre

2 Il Problema Strategico I fenomeni che in questi ultimi anni hanno modificato drasticamente gli scenari competitivi sono la Globalizzazione e l Innovazione tecnologica

3 Il mercato globale ha cambiato le regole del gioco.. ma la maggior parte delle imprese non lo ha percepito. Soprattutto le Pmi continuano a usare le vecchie regole con il rischio di essere espulse dal nuovo mercato.

4 "La frase più pericolosa in assoluto è: abbiamo sempre fatto così" - Grace Hopper Uber - la più grande azienda di Taxi al mondo Non possiede alcun veicolo Alibaba - il rivenditore mondiale più quotato Non ha un magazzino Airbnb - il più grande affittacamere al mondo Non possiede alcun immobile

5 Il maggior problema della competitività del nostro Paese è la dimensione delle imprese 4,4 milioni di imprese con addetti: il 58% delle imprese ha 1 addetto il 95% delle imprese ha meno di 10 addetti il 99,4% delle imprese ha meno di 50 addetti Fonte: Istat, 2013

6 IL CONTRATTO DI RETE L unione fa la forza

7 La norma di riferimento L art. 3, comma 4 ter del D.L. n. 5/2009 convertito con L. 33/2009 e s.m.i. testualmente recita: «Con il contratto di rete più imprenditori perseguono lo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e la propria competitività sul mercato e a tal fine si obbligano, sulla base di un programma comune di rete, a collaborare in forme e in ambiti predeterminati ovvero a scambiarsi informazioni o prestazioni ovvero ancora ad esercitare in comune una o più attività rientranti nell'oggetto della propria impresa»

8 La causa del contratto di rete Il legislatore dà un particolare rilievo alla causa del contratto di rete. Infatti il comma 4-ter perentoriamente stabilisce che con il contratto di rete le parti perseguono lo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e la propria competitività sul mercato. Questo è ciò che distingue il contratto di rete da tutte le altre figure di contratti stipulati tra imprese.

9 L oggetto del contratto di rete La legge prevede espressamente che con il contratto di rete le parti si obbligano, sulla base di un programma comune di rete, a collaborare.. ovvero a scambiarsi informazioni o prestazioni. ovvero ancora ad esercitare in comune una o più attività... Nello schema normativo, quindi, è previsto che le parti prima predispongano un programma di rete, ossia un piano generale d azione - e che poi diano esecuzione concreta alle attività ivi previste che possono essere: 1) collaborazione tra le parti in ambiti attinenti l esercizio delle proprie imprese; 2) scambio tra le parti di informazioni o di prestazioni praticamente di qualsiasi natura (industriale, commerciale, tecnica e tecnologica); 3) esercizio in comune tra le parti di una o più attività rientranti nell oggetto delle rispettive imprese.

10 Natura del contratto di rete Il contratto di rete è quindi un contratto plurilaterale con comunione di scopo, a contenuto obbligatorio, costruito come un contratto associativo a struttura aperta avente: - Quale causa il perseguimento di un obiettivo strategico definito in termini di accrescimento - individuale e collettivo della capacità delle imprese associate di innovare e di essere più competitive sul mercato; - Quale oggetto la realizzazione di un programma comune di rete.

11 La forma e gli adempimenti pubblicitari Per la forma del contratto la norma stabilisce che è possibile scegliere tra: a) redazione per atto pubblico; b) scrittura privata autenticata; c) atto firmato digitalmente a norma degli articoli 24 o 25 del codice di cui al decreto legislativo 7 marzo 2005, n.82, e successive modificazioni, da ciascun imprenditore o legale rappresentante delle imprese; d) atto redatto in conformità al modello standard tipizzato, riportato nell'allegato A del D.M. n. 122/2014 del Ministero di Giustizia, con la firma digitale ai sensi dell art. 24 D.lgs. 82/2005 (Codice Amministrazione Digitale). La pubblicità del contratto è assicurata mediante iscrizione nel Registro delle Imprese di ciascuna azienda partecipante. L efficacia del contratto inizia a decorrere da quando è stata eseguita l ultima iscrizione prescritta.

12 Atto redatto in conformità al modello standard tipizzato

13

14 Gli elementi obbligatori e gli elementi facoltativi del Contratto di rete E sempre l articolo 3, comma 4 ter del decreto legge 10 febbraio 2009 n. 5 che disciplina i contenuti del contratto di rete, prevedendone per alcuni l obbligatorietà e per altri l inserimento facoltativo e a discrezione delle parti contraenti.

15 Contenuti obbligatori 1. il nome, la ditta, la ragione o la denominazione sociale di ogni partecipante per originaria sottoscrizione del contratto o per adesione successiva; 2. l'indicazione degli obiettivi strategici di innovazione e di innalzamento della capacità competitiva dei partecipanti e le modalità concordate tra gli stessi per misurare l'avanzamento verso tali obiettivi; 3. la definizione di un programma di rete, che contenga l'enunciazione dei diritti e degli obblighi assunti da ciascun partecipante e le modalità di realizzazione dello scopo comune; 4. la durata del contratto; 5. le modalità di adesione di altri imprenditori; 6. le regole per l'assunzione delle decisioni dei partecipanti su ogni materia o aspetto di interesse comune.

16 Chi può partecipare con il contratto di rete più imprenditori e quindi: - la qualifica di imprenditore - l aggregazione di almeno due imprese - l iscrizione nel Registro delle Imprese - nessun vincolo territoriale o merceologico

17 Gli obiettivi strategici Gli obiettivi strategici di innovazione e di innalzamento della capacità competitiva: - Obiettivi generali (ad es. internazionalizzazione) - Obiettivi specifici (ad es. apertura ufficio estero, partecipazione a fiere) - Misurabili e misurati

18 La misurazione del raggiungimento degli obiettivi strategici La modifica normativa del 2010 ha introdotto l obbligo di indicare nel contratto le modalità concordate tra i partecipanti alla rete per misurare l avanzamento verso tali obiettivi. A tal fine sarà quindi obbligatorio individuare dei parametri che andranno poi periodicamente verificati. Come parametri si potrebbero ad esempio indicare:. il fatturato. Il numero dei preventivi. la quota derivante dall export. il numero dei progetti avviati. il risparmio dei costi conseguito

19 Il programma di rete Il programma di rete deve contenere 1. Le modalità di realizzazione dello scopo comune come ad esempio:. Fornitura di un servizio completo, o di un impianto chiavi in mano;. Realizzazione di nuovi prodotti;. Iniziative di commercializzazione o marketing comuni;. Centrale acquisti;. Creazione e gestione di un marchio comune;. Scambio temporaneo di risorse umane;. Progetti di ricerca e sviluppo di interesse comune.

20 2. I diritti e i doveri di ciascun partecipante. I Diritti e doveri dei partecipanti vanno ben specificati, in quanto in assenza, essi non esistono, non potendosi applicare in via analogica il diritto societario. Ad esempio: Obbligo di riservatezza Obbligo di effettuare gli eventuali conferimenti Obbligo di agire con correttezza e buona fede Obbligo di svolgere a favore della rete le prestazioni di propria competenza Obbligo di avvalersi delle prestazioni erogate dalla rete Diritto di partecipare alle attività di rete Diritto al rendiconto dell attività di rete Diritto di usufruire dei risultati dell attività della rete (marchi, siti)

21 La durata del contratto L unico riferimento normativo alla durata del contratto è l espresso obbligo di indicare una data. E ragionevole supporre che una rete per il raggiungimento degli obiettivi fissati - debba avere una durata di almeno tre cinque anni. Non è possibile indicare una durata illimitata.

22 Modalità di adesione alla rete Piena autonomia contrattuale. Sostanzialmente vanno disciplinati:. I requisiti che devono avere le nuove imprese aderenti;. Le procedure per l ingresso;. I diritti e doveri che vanno attribuiti ai nuovi partecipanti.

23 PROCEDURE DECISIONALI 1. Possibili oggetto delle decisioni 2. Modalità di convocazione dei partecipanti 3. Esercizio di diritto di voto 4. Modalità di svolgimento della riunione (quorum richiesti, presidenza, verbali) 5. Modalità di formalizzazione delle decisioni ed eventuali cause di invalidità delle stesse

24 Gli elementi facoltativi del contratto di rete ma prima.

25 I contratti di rete si fanno o non si fanno? Al 03 ottobre contratti di rete stipulati e imprese coinvolte

26 Energy4Life Energy4Life, rete in provincia di Verona formata da quattro società si è costituita per garantire il completamento di una filiera. Settore: Energie rinnovabili - riqualificazione energetica di edifici e realizzazione di piccole reti di teleclimatizzazione nella nuova edilizia; Numero aziende in rete: 4 imprese e una banca; Fatturato di rete: 100 Milioni di Euro; Numero totale dipendenti: 400; Governance: la rete è governata da un Assemblea costituita da un Presidente, da un Vice e da un rappresentante di tutte le imprese aderenti alla rete;

27 Obiettivi della Rete: Accorciare la filiera, raggiungendo il cliente finale residenziale (principalmente condomini), sia in Italia che all estero, con una proposta di riqualificazione energetica integrata. Promuovere il sistema energetico Energy4life attraverso attività di diffusione del marchio, favorire il trasferimento tecnologico dei processi e dei prodotti innovativi che sono frutto dei progetti di ricerca e sviluppo delle imprese. Vantaggi della Rete per le aziende: - Acceso a mercati prima preclusi o difficili da affrontare; - Migliore capacità di sensibilizzare i cittadini e le imprese verso tecnologie e soluzioni ad alta efficienza e sostenibilità ambientale; - Migliore accesso al credito, innovazione e ricerca.

28 Vantaggi della Rete per i clienti: - Disponibilità di un unico interlocutore con capacità di integrazione e gestione delle tecnologie; - Sistema contrattuale (contratto di performance) da proporre al cliente finale residenziale con il quale si vincola il proprio risultato economico alle performance derivanti dalla gestione ottimale delle tecnologie installate; - Sistema di monitoraggio (E-term) dei consumi energetici sia per il condominio che per il singolo Utente; - La Banca valuta l affidabilità finanziaria dei clienti residenziali e propone piani di finanziamento, completando così l offerta commerciale della rete.

29 Calegheri 1268 Rete costituita da 4 aziende calzaturiere e una banca. Governance: Organo comune costituito da presidente, vice presidente e dalle aziende aderenti alla rete aventi tutto lo stesso peso. Obiettivo della Calegheri 1268 è offrire ai clienti un servizio innovativo: ritirare a tutti i negozianti fino al 20% della propria produzione rimasta invenduta al cambio di stagione. Il prodotto, una calzatura di fascia medio-alta, viene rigenerato, riconfezionato e reimmesso in commercio, soprattutto nel canale outlet.

30 I vantaggi reciproci della Calegheri 1268: I clienti commercianti si liberano dell invenduto, impegnandosi tuttavia ad ordinare nuova merce alla rete per un valore pari a quella ritirata. Le aziende retiste, da un lato, immettono nuovamente in commercio l invenduto e, dall altro, si garantiscono, per il servizio offerto, nuovi ordini da parte dei clienti.

31 Il Buon Gusto Veneto - rete di imprese dell'agroalimentare

32 "Il tutto è maggiore della somma delle sue parti" Aristotele

33 Gli elementi facoltativi del contratto di rete I contenuti facoltativi del contratto di rete: - L istituzione di un fondo patrimoniale comune; - La nomina di un organo comune; - La previsione di cause facoltative di recesso anticipato dal contratto.

34 Il fondo patrimoniale comune - Elemento non obbligatorio del contratto; - La misura del fondo è liberamente scelta dai partecipanti; - Il fondo ha un preciso vincolo di destinazione essendo finalizzato all attuazione del programma di rete; - I criteri di valutazione dei conferimenti devono essere determinati nel contratto di rete;

35 - Al fondo patrimoniale eventualmente istituito si applicano gli articoli 2614 e 2615 c.c. per cui: a) E vietata la divisione del fondo da parte dei partecipanti per tutta la durata del contratto; b) E esclusa qualsiasi azione esecutiva sui beni del fondo da parte dei creditori particolari dei partecipanti alla rete; c) Può essere oggetto di azione diretta da parte dei creditori della rete.

36 L organo comune Ove i contraenti procedano alla nomina dell organo comune va necessariamente indicato nel contratto di rete: - il nome la ditta la ragione o la denominazione sociale del soggetto prescelto a svolgere l incarico (anche soggetto esterno alla rete); - i poteri di gestione e di rappresentanza conferiti come mandatario e gli eventuali limiti; - le regole relative alla sua eventuale sostituzione;

37 L organo comune come soggetto esecutore del contratto L organo comune agisce non come organo del soggetto rete ma come mandatario delle singole imprese partecipanti; di conseguenza: - l organo comune è assoggettato al rispetto dei limiti del mandato e alle istruzioni dei mandanti; - si applica il principio della presunzione di onerosità del mandato; - l incarico si configura come mandato collettivo che può essere revocato solo per revoca unanime dei retisti salva la giusta causa.

38 Cause facoltative di recesso Se si intende prevedere la possibilità di recesso occorrerà specificare: - le cause - la procedura - gli effetti del recesso

39 Rete Contratto e Rete Soggetto Patti chiari e amicizia lunga

40 Modelli di contratto di rete RETE CONTRATTO Contratto che regola una collaborazione tra imprese senza dar luogo alla nascita di un nuovo ente autonomo e distinto rispetto alle imprese partecipanti RETE SOGGETTO Contratto con fondo patrimoniale comune, che attraverso la volontaria e facoltativa iscrizione nella sezione ordinaria del Registro delle Imprese, acquista soggettività giuridica dando vita a un NUOVO SOGGETTO

41 RETE CONTRATTO L assenza di autonomia giuridica e fiscale comporta che gli atti posti in essere in esecuzione del programma di rete producono i loro effetti nelle sfere giuridiche-soggettive delle imprese partecipanti alla rete e non si determinano quindi obblighi contabili e fiscali in capo alla Rete contratto. Anche in presenza di un fondo comune e di un organo comune incaricato di gestire il programma di rete NON SI DETERMINA la soggettività giuridica della Rete

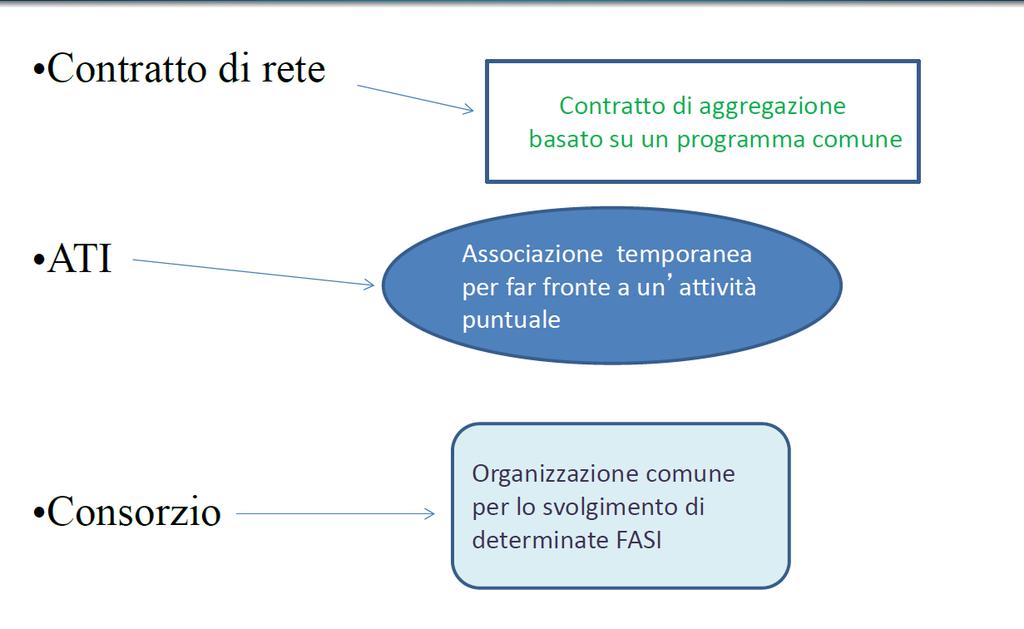

42 ATTRIBUZIONE DEL CODICE FISCALE Risoluzione dell Agenzia delle Entrate 30/06/2011 n. 70 La rete contratto può richiedere un proprio Codice Fiscale, utile ad esempio per aprire un conto corrente. UTILIZZO DEL MODELLO AA5 DENOMINAZIONE: RETE DI IMPRESE. NATURA GIURIDICA: 59 (SPECIFICA PER LE RETI) CODICE ATTIVITA : (CODICE RESIDUALE)

43 REGOLE DI FATTURAZIONE NELLA RETE CONTRATTO Organo comune con mandato con rappresentanza: Fatture ciclo passivo: I fornitori emettono tante distinte fatture intestate alle singole imprese retiste per gli importi proporzionati ad esse imputabili. Fatture emesse: Ciascuna impresa della rete fattura singolarmente ai soggetti terzi per la quota di propria competenza.

44 REGOLE DI FATTURAZIONE NELLA RETE «CONTRATTO Organo comune con mandato senza rappresentanza: Fatture ciclo passivo: Il fornitore emette una sola fattura intestata alla impresa capofila. L impresa capofila poi emetterà tante fatture per ciascuna impresa aderente al contratto di rete, al fine di attribuire il loro costo di competenza Fatture ciclo attivo: L impresa capofila emetterà una sola fattura al cliente della rete e poi ribalterà i ricavi alle singole imprese retiste ricevendo dalle stesse le loro fatture per la quota parte del prezzo di propria competenza.

45 LA RETE SOGGETTO Legge n. 134/2012 e n. 221/2012 Oltre a tutti gli elementi obbligatori già visti presuppone: - L istituzione di un fondo patrimoniale comune - L istituzione di un organo comune - L indicazione delle denominazione e della sede della rete - L iscrizione della rete nella sezione ordinaria del Registro delle Imprese nella cui circoscrizione e stabilita la sede

46 La soggettività giuridica determina la soggettività tributaria e quindi il nuovo e distinto ente deve: - Richiedere un autonomo numero di partita IVA - Adempiere a tutti gli obblighi tributari (dichiarazione dei redditi, dichiarazione IVA ecc.) - Versare le imposte (IVA, IRES ed IRAP) - Tenere le scritture contabili obbligatorie (libro giornale, libro inventari, registro beni ammortizzabili, registri IVA ecc. ) - L apporto alla rete sarà trattato come un conferimento e l impresa retista diventerà socia della rete

47 La rete soggetto e il deposito della situazione patrimoniale Le sole reti soggetto (novità introdotta dall art. 17 della legge 154/2016) entro due mesi dalla chiusura dell esercizio annuale devono depositare presso l ufficio del Registro delle Imprese la situazione patrimoniale della rete. L espressione situazione patrimoniale redatta osservando (come per i consorzi) le disposizioni relative al bilancio di esercizio della società per azioni di cui all art e ss. c.c. deve intendersi equivalente a quella di bilancio delle società.

48 L organo comune è tenuto, pertanto, a depositare entro due mesi una situazione patrimoniale (ossia un vero e proprio bilancio) composta dallo stato patrimoniale, dal conto economico e dalla nota integrativa. In caso di coincidenza dell esercizio sociale con l anno solare, il deposito dovrà quindi essere effettuato entro il 28 febbraio. L adempimento non comporta il deposito del verbale di approvazione della situazione patrimoniale.

49 Differenze salienti tra Contratto di Rete ATI e Consorzio

50 Tipo contratto Contratto di rete ATI Consorzio contratto tipico contratto atipico contratto tipico

51 Pubblicità Contratto di Rete iscrizione nel Registro delle Imprese ATI Consorzio Imprese nessuna iscrizione nel Registro delle

52 Personalità giuridica Contratto di rete può assumere soggettività giuridica ATI Consorzio non ha personalità giuridica ha personalità giuridica

53 Durata Contratto di Rete ATI Consorzio durata prestabilita durata temporanea durata prestabilita

54 Oggetto

55 I principali interventi legislativi 2009: D.L. 5/2009 (convertito con modificazioni in legge n. 33/2009) introduce il primo nucleo di disposizioni 2010: D.L. 78/2010 (convertito in legge n. 122/2010) rimodella i tratti civilistici 2012: D.L. 83/2012 (convertito in legge n. 134/2012) e D.L. 179/2012 (convertito in legge n. 221/2012) introduzione della rete soggetto e introduzione dell obbligo di redazione e deposito annuale di una situazione patrimoniale

56 2013: D.L. 76/2013 (convertito in legge n. 99/2013) Distacco dei lavoratori e co-datorialità 2014: Regolamento recante la tipizzazione del modello standard per la trasmissione del contratto di rete al Registro delle Imprese e il D.L. 91/2014 (convertito in legge n. 116/2014) Contratto di rete agricolo 2016: Legge n. 154/2016 obbligo del deposito della situazione patrimoniale circoscritto alle reti dotate di soggettività giuridica

57 Riepilogando la sinergia tra imprese in rete consente di : - Divenire un soggetto di dimensioni tali da affrontare meglio il mercato, anche estero - Allungare la catena del valore delle singole imprese - Ampliare l offerta - Dividere i costi - Accedere a finanziamenti e contributi a fondo perduto - Partecipare alle gare per l affidamento dei contratti pubblici - Impiegare il distacco del personale tra imprese - Assumere in regime di codatorialità

58 Di contro le 5 principali cause di insuccesso riguardano: - Relazioni instabili - Mancata definizione degli obiettivi di Rete - Possibili atteggiamenti opportunistici - Errori in fase di pianificazione strategica - Management non idoneo

59 E in estrema sintesi cosa unisce una Rete: la CONDIVISIONE di un progetto comune La FIDUCIA Il BUSINESS: La rete rimane unita e si consolida nel tempo se le imprese riscontrano nel network un reale vantaggio economico rispetto alla situazione precedente.

60 Contratto di Rete Agricolo Ai sensi dell art. 1 bis comma 3 del DL 91/2014: Per le imprese agricole definite come piccole e medie (Reg. C.E. n. 800/2008 della Comm. 6 agosto 2008) nei contratti di rete formati da imprese agricole singole e associate la produzione agricola derivante dall esercizio in comune delle attività, secondo il programma comune di rete, può essere divisa fra i contraenti in natura con l attribuzione a ciascuno, a titolo originario, della quota di prodotto convenuta nel contratto di rete.

61 Chi può stipulare il contratto di rete agricolo il contratto di rete può esser stipulato da imprese agricole piccole e medie, cioè quelle che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di euro. deve essere formato da sole imprese agricole, singole o associate, di cui all art c.c.

62 Oggetto del contratto di rete agricolo Collaborazione nella forma dell esercizio in comune di una o più attività agricola Le imprese agricole: a) sulla base di un programma di rete condiviso b) si obbligano ad esercitare in comune delle attività (collaborazione e cooperazione tra le imprese agricole finalizzata ad accrescere una attività economica e produttiva già esistente) c) per la realizzazione di una produzione agricola comune d) che può essere divisa tra i contraenti in natura con l attribuzione a ciascuno, a titolo originario purché e sempreché tutti i contraenti abbiano contributo alla produzione della stessa, la quota di prodotto proporzionata al contributo che ciascun partecipante ha apportato alla realizzazione del prodotto comune e convenuta nel contratto di rete.

63 Condizioni per l acquisto a titolo originario della produzione agricola la risoluzione n.75/e del 21/06/2017 Condizioni per l tutti i singoli retisti svolgano attività agricole di base e che le eventuali attività connesse oltre a non risultare prevalenti, siano comunque legate alle prime da un rapporto di stretta complementarietà ; la messa in comune dei terreni sia obbligatoria e sia significativa per tutti i partecipanti alla rete; che la partecipazione al conseguimento dell'obiettivo comune, mediante divisione della medesima tipologia di prodotto, si realizzi mediante apporti equivalenti e condivisione dei mezzi umani e tecnici, che siano proporzionati alla potenzialità del terreno messo in comune, con divieto di monetizzazione delle spettanze; che la divisione della produzione tra i retisti avvenga in maniera proporzionata al valore del contributo che ciascun partecipante ha apportato alla realizzazione del prodotto comune; che i prodotti oggetto di divisione non vengano successivamente ceduti tra i retisti, dal momento che la ratio di tale tipologia di rete è il fatto che essa è finalizzata alla produzione.

64 Se tu hai una mela, e io ho una mela, e ce le scambiamo, allora tu ed io abbiamo sempre una mela per uno. Ma se tu hai un'idea, ed io ho un'idea, e ce le scambiamo, allora abbiamo entrambi due idee George Bernard Shaw Grazie per l attenzione Francesco Cacchiarelli

Dott. Carmine Ferrara

Dott. Carmine Ferrara Commercialista Revisore legale Presidente Commissione Diritto Societario ODCEC Avellino Reti di imprese Aspetti fiscali e Organo comune di gestione Anno 2012 Decreto-legge del 31

Dott. Carmine Ferrara Commercialista Revisore legale Presidente Commissione Diritto Societario ODCEC Avellino Reti di imprese Aspetti fiscali e Organo comune di gestione Anno 2012 Decreto-legge del 31

IL CONTRATTO DI RETE GUIDA OPERATIVA

IL CONTRATTO DI RETE GUIDA OPERATIVA INDICE 1. INTRODUZIONE 3 2. PRINCIPI GENERALI 5 3. ANALISI DEGLI ELEMENTI NECESSARI 7 4. ELEMENTI ACCIDENTALI DEL CONTRATTO DI RETE 13 APPENDICE 18 2 1. INTRODUZIONE

IL CONTRATTO DI RETE GUIDA OPERATIVA INDICE 1. INTRODUZIONE 3 2. PRINCIPI GENERALI 5 3. ANALISI DEGLI ELEMENTI NECESSARI 7 4. ELEMENTI ACCIDENTALI DEL CONTRATTO DI RETE 13 APPENDICE 18 2 1. INTRODUZIONE

Il Contratto di Rete e le Opportunità. Maria Cristina D Arienzo

Il Contratto di Rete e le Opportunità Maria Cristina D Arienzo Cremona, 4 marzo 2014 Evoluzione normativa Legge 33/2009 Legge sviluppo Legge 122/2010 Legge 134/2012 Legge 221/2012 Legge 99/2013 conv. 99/2009

Il Contratto di Rete e le Opportunità Maria Cristina D Arienzo Cremona, 4 marzo 2014 Evoluzione normativa Legge 33/2009 Legge sviluppo Legge 122/2010 Legge 134/2012 Legge 221/2012 Legge 99/2013 conv. 99/2009

Lo sviluppo delle reti di Impresa: tipologie contrattuali e adempimenti. Fiscalità del contratto di rete

Lo sviluppo delle reti di Impresa: tipologie contrattuali e adempimenti Fiscalità del contratto di rete Tipologie contrattuali RETE CONTRATTO Contratto che regola la collaborazione tra imprese che condividono

Lo sviluppo delle reti di Impresa: tipologie contrattuali e adempimenti Fiscalità del contratto di rete Tipologie contrattuali RETE CONTRATTO Contratto che regola la collaborazione tra imprese che condividono

VI Bando Bersani. Profilo di impresa (Business Plan)

") VI Bando Bersani Profilo di impresa (Business Plan) DENOMINAZIONE IMPRESA Allegato 2 Business Plan Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero dei soci Capitale sociale

VI Bando Bersani Profilo di impresa (Business Plan) DENOMINAZIONE IMPRESA Allegato 2 Business Plan Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero dei soci Capitale sociale

IL CONTRATTO DI RETE - BREVI CENNI LA RETE DI IMPRESE: CARATTERISTICHE E OPPORTUNITA

IL CONTRATTO DI RETE - BREVI CENNI LA RETE DI IMPRESE: CARATTERISTICHE E OPPORTUNITA 1 IL CONTRATTO DI RETE NORMATIVA E PRASSI Articolo 3, commi 4-ter e 4-quater D.L. 10 febbraio 2009 n. 5 (convertito

IL CONTRATTO DI RETE - BREVI CENNI LA RETE DI IMPRESE: CARATTERISTICHE E OPPORTUNITA 1 IL CONTRATTO DI RETE NORMATIVA E PRASSI Articolo 3, commi 4-ter e 4-quater D.L. 10 febbraio 2009 n. 5 (convertito

A.N.AMM.I. Associazione Nazional-europea AMMinistratori d Immobili Via della Magliana Nuova, 93-00146 ROMA www.anammi.it

A.N.AMM.I. Associazione Nazional-europea AMMinistratori d Immobili Via della Magliana Nuova, 93-00146 ROMA www.anammi.it Programma Corso di formazione per Amministratori di Condominio ON-LINE 1 STEP Lezione

A.N.AMM.I. Associazione Nazional-europea AMMinistratori d Immobili Via della Magliana Nuova, 93-00146 ROMA www.anammi.it Programma Corso di formazione per Amministratori di Condominio ON-LINE 1 STEP Lezione

Mini Master: Manager per i contratti di rete La gestione amministrativa, finanziaria e fiscale del contratto di rete

Mini Master: Manager per i contratti di rete La gestione amministrativa, finanziaria e fiscale del contratto di rete 18 dicembre 2013 Mario Fabio Polidoro Docente di Programmazione e Controllo Universitas

Mini Master: Manager per i contratti di rete La gestione amministrativa, finanziaria e fiscale del contratto di rete 18 dicembre 2013 Mario Fabio Polidoro Docente di Programmazione e Controllo Universitas

AIUTI ALLA DIFFUSIONE DELLE TECNOLOGIE DELL INFORMAZIONE E COMUNICAZIONE NELLE PMI SCHEDA CONOSCITIVA MODULO 5

22085 ALLEGATO N. 6 UNIONE EUROPEA FONDO EUROPEO DI SVILUPPO REGIONALE. MINISTERO SVILUPPO ECONOMICO REGIONE PUGLIA Area Politiche per lo Sviluppo, il Lavoro e l Innovazione REGIONE PUGLIA Programma Operativo

22085 ALLEGATO N. 6 UNIONE EUROPEA FONDO EUROPEO DI SVILUPPO REGIONALE. MINISTERO SVILUPPO ECONOMICO REGIONE PUGLIA Area Politiche per lo Sviluppo, il Lavoro e l Innovazione REGIONE PUGLIA Programma Operativo

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI E ALTRI VANTAGGI ECONOMICI A FAVORE DI ENTI E ASSOCIAZIONI NON AVENTI SCOPO DI LUCRO

Allegato alla deliberazione del Commissario Straordinario n. del REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI E ALTRI VANTAGGI ECONOMICI A FAVORE DI ENTI E ASSOCIAZIONI NON AVENTI SCOPO DI LUCRO Approvato

Allegato alla deliberazione del Commissario Straordinario n. del REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI E ALTRI VANTAGGI ECONOMICI A FAVORE DI ENTI E ASSOCIAZIONI NON AVENTI SCOPO DI LUCRO Approvato

CORSO PER REVISORI DELLA CONTABILITA' CONDOMINIALE (art. 1130 - bis Codice Civile) PROGRAMMA DAL 15 OTTOBRE 2015 AL 26 NOVEMBRE 2015 (Durata 16 ore)

PROGRAMMA DAL 15 OTTOBRE 2015 AL 26 NOVEMBRE 2015 (Durata 16 ore)") A.P.E. ASSOCIAZIONE PROPRIETA EDILIZIA Riviera Garibaldi, 19 31100 TREVISO Tel. 0422.579703 Fax 0422.574436 www.confediliziatreviso.it - e-mail: info@confediliziatreviso.it CORSO PER REVISORI DELLA CONTABILITA'

A.P.E. ASSOCIAZIONE PROPRIETA EDILIZIA Riviera Garibaldi, 19 31100 TREVISO Tel. 0422.579703 Fax 0422.574436 www.confediliziatreviso.it - e-mail: info@confediliziatreviso.it CORSO PER REVISORI DELLA CONTABILITA'

NUOVE FORME DI SRL. A cura della Dott.ssa Vincenza Di Liberto

NUOVE FORME DI SRL A cura della Dott.ssa Vincenza Di Liberto NUOVI MODELLI IN TRE FASI NUOVO ART 2463-BIS nel C.C con DL 24/Gennaio/ 2012 N 1 successivamente convertito L n 27 del 24/Marzo/2012 DISCIPLINA

NUOVE FORME DI SRL A cura della Dott.ssa Vincenza Di Liberto NUOVI MODELLI IN TRE FASI NUOVO ART 2463-BIS nel C.C con DL 24/Gennaio/ 2012 N 1 successivamente convertito L n 27 del 24/Marzo/2012 DISCIPLINA

Le strategie di valorizzazione del patrimonio. I fondi immobiliari ad apporto pubblico. Conclusioni

Le strategie di valorizzazione del patrimonio I fondi immobiliari ad apporto pubblico Conclusioni Le strategie patrimoniali Obiettivi dell amministrazione pubblica: Economici e finanziari non solo conservazione

Le strategie di valorizzazione del patrimonio I fondi immobiliari ad apporto pubblico Conclusioni Le strategie patrimoniali Obiettivi dell amministrazione pubblica: Economici e finanziari non solo conservazione

Start. Gli obblighi contabili.

Start Gli obblighi contabili. Sommario Gli obblighi contabili 4 La qualifica di imprenditore La scelta della forma giuridica Impresa individuale 5 Regimi contabili II.DD. Regimi Iva Libri contabili: la

Start Gli obblighi contabili. Sommario Gli obblighi contabili 4 La qualifica di imprenditore La scelta della forma giuridica Impresa individuale 5 Regimi contabili II.DD. Regimi Iva Libri contabili: la

PROTOCOLLO D INTESA. Alternanza Scuola lavoro

PROTOCOLLO D INTESA tra Camera di Commercio Industria Artigianato e Agricoltura di Verona e Ufficio per l Ambito Territoriale VII Verona dell Ufficio Scolastico Regionale per il Veneto Alternanza Scuola

PROTOCOLLO D INTESA tra Camera di Commercio Industria Artigianato e Agricoltura di Verona e Ufficio per l Ambito Territoriale VII Verona dell Ufficio Scolastico Regionale per il Veneto Alternanza Scuola

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

LE AZIONI PER PROMUOVERE L EFFICIENZA ENERGETICA

LE AZIONI PER PROMUOVERE L EFFICIENZA ENERGETICA IL PUNTO DI VISTA DI ASSOLOMBARDA Vittorio Biondi Direttore Settore Territorio Ambiente Energia Assolombarda 1. Chi è Assolombarda? ASSOLOMBARDA è l Associazione

LE AZIONI PER PROMUOVERE L EFFICIENZA ENERGETICA IL PUNTO DI VISTA DI ASSOLOMBARDA Vittorio Biondi Direttore Settore Territorio Ambiente Energia Assolombarda 1. Chi è Assolombarda? ASSOLOMBARDA è l Associazione

UNIONE LOMBARDA DEI COMUNI DI BASIANO E DI MASATE PROVINCIA DI MILANO BANDO

1 UNIONE LOMBARDA DEI COMUNI DI BASIANO E DI MASATE PROVINCIA DI MILANO BANDO PROCEDURA APERTA PER PER L AFFIDAMENTO DEL SERVIZIO DI PULIZIA E SANIFICAZIONE DEGLI EDIFICI PUBBLICI DEL TERRITORIO DELL UNIONE

1 UNIONE LOMBARDA DEI COMUNI DI BASIANO E DI MASATE PROVINCIA DI MILANO BANDO PROCEDURA APERTA PER PER L AFFIDAMENTO DEL SERVIZIO DI PULIZIA E SANIFICAZIONE DEGLI EDIFICI PUBBLICI DEL TERRITORIO DELL UNIONE

MODELLO DI AUTOCERTIFICAZIONE / DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETA DA PARTE DELL OFFERENTE AI SENSI DEL D.P.R.

Allegato 1 MODELLO DI AUTOCERTIFICAZIONE / DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETA DA PARTE DELL OFFERENTE AI SENSI DEL D.P.R. 445/2000 PROCEDURA APERTA PER L AFFIDAMENTO IN CONCESSIONE DELL IMMOBILE

Allegato 1 MODELLO DI AUTOCERTIFICAZIONE / DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETA DA PARTE DELL OFFERENTE AI SENSI DEL D.P.R. 445/2000 PROCEDURA APERTA PER L AFFIDAMENTO IN CONCESSIONE DELL IMMOBILE

DOMANDA DI ISCRIZIONE ALL ALBO DEI PRESTATORI DI SERVIZI PROFESSIONALI E TECNICI PER L'AFFIDAMENTO DI INCARICHI DI IMPORTO INFERIORE A 100.

ALLEGATO N. 1 DOMANDA DI ISCRIZIONE ALL ALBO DEI PRESTATORI DI SERVIZI PROFESSIONALI E TECNICI PER L'AFFIDAMENTO DI INCARICHI DI IMPORTO INFERIORE A 100.000,00 Il sottoscritto nato il a in qualità di dell

ALLEGATO N. 1 DOMANDA DI ISCRIZIONE ALL ALBO DEI PRESTATORI DI SERVIZI PROFESSIONALI E TECNICI PER L'AFFIDAMENTO DI INCARICHI DI IMPORTO INFERIORE A 100.000,00 Il sottoscritto nato il a in qualità di dell

Bollettino Ufficiale n. 10/I-II del 06/03/2012 / Amtsblatt Nr. 10/I-II vom 06/03/2012 240

Bollettino Ufficiale n. 10/I-II del 06/03/2012 / Amtsblatt Nr. 10/I-II vom 06/03/2012 240 78993 Deliberazioni - Parte 1 - Anno 2012 Provincia Autonoma di Trento DELIBERAZIONE DELLA GIUNTA PROVINCIALE del

Bollettino Ufficiale n. 10/I-II del 06/03/2012 / Amtsblatt Nr. 10/I-II vom 06/03/2012 240 78993 Deliberazioni - Parte 1 - Anno 2012 Provincia Autonoma di Trento DELIBERAZIONE DELLA GIUNTA PROVINCIALE del

SERVIZI TRIBUTARI ANNO 2015 pag. 141

SERVIZI TRIBUTARI ANNO 2015 pag. 141 15 aprile 2015 48/FS/om Codici tributo - Soppressione Risoluzione Agenzia delle Entrate n. 37 del 10 aprile 2015 Sintesi Nell ottica della semplificazione degli adempimenti

SERVIZI TRIBUTARI ANNO 2015 pag. 141 15 aprile 2015 48/FS/om Codici tributo - Soppressione Risoluzione Agenzia delle Entrate n. 37 del 10 aprile 2015 Sintesi Nell ottica della semplificazione degli adempimenti

Avviso n SINTESI-03-2015 per il conferimento di n 1 incarico di lavoro autonomo professionale per dottore commercialista - esperto contabile PREMESSE

Avviso n SINTESI-03-2015 per il conferimento di n 1 incarico di lavoro autonomo professionale per dottore commercialista - esperto contabile PREMESSE La Società SINTESI s.r.l. a Socio Unico, è una Società

Avviso n SINTESI-03-2015 per il conferimento di n 1 incarico di lavoro autonomo professionale per dottore commercialista - esperto contabile PREMESSE La Società SINTESI s.r.l. a Socio Unico, è una Società

LA CONTABILITA CONDOMINIALE E LE CHECK

LA CONTABILITA CONDOMINIALE E LE CHECK LIST DEL REVISORE CONDOMINIALE 1 2 Nuova e completa anagrafica condominiale tecnica, giuridica, amministrativa con indicazione degli atti di provenienza e relativo

LA CONTABILITA CONDOMINIALE E LE CHECK LIST DEL REVISORE CONDOMINIALE 1 2 Nuova e completa anagrafica condominiale tecnica, giuridica, amministrativa con indicazione degli atti di provenienza e relativo

CONTRATTO DI SPONSORIZZAZIONE

CONTRATTO DI SPONSORIZZAZIONE Con la presente scrittura privata, da valersi ad ogni effetto di legge, tra la Società / Ente, con sede legale in, CAP, prov. di, via, N., Partita IVA, Codice Fiscale, iscritta

CONTRATTO DI SPONSORIZZAZIONE Con la presente scrittura privata, da valersi ad ogni effetto di legge, tra la Società / Ente, con sede legale in, CAP, prov. di, via, N., Partita IVA, Codice Fiscale, iscritta

ISTANZA DI PARTECIPAZIONE MODULO DI AUTOCERTIFICAZIONE E DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA

ALLEGATO A AL COMUNE DI MESAGNE Ufficio Lavori Pubblici Palazzo dei Celestini Via Roma, 2 72023 Mesagne (BR) ISTANZA DI PARTECIPAZIONE MODULO DI AUTOCERTIFICAZIONE E DICHIARAZIONE SOSTITUTIVA DELL ATTO

ALLEGATO A AL COMUNE DI MESAGNE Ufficio Lavori Pubblici Palazzo dei Celestini Via Roma, 2 72023 Mesagne (BR) ISTANZA DI PARTECIPAZIONE MODULO DI AUTOCERTIFICAZIONE E DICHIARAZIONE SOSTITUTIVA DELL ATTO

Il sottoscritto. nato a il e residente a. in qualità di legale rappresentante di (denominazione o ragione sociale) con sede in. Partita IVA C.F.

con sede in. Partita IVA C.F.") Facsimile dichiarazione richiesta dalla lettera A) del bando. Il sottoscritto nato a il e residente a in qualità di legale rappresentante di (denominazione o ragione sociale) con sede in Partita IVA C.F.

Facsimile dichiarazione richiesta dalla lettera A) del bando. Il sottoscritto nato a il e residente a in qualità di legale rappresentante di (denominazione o ragione sociale) con sede in Partita IVA C.F.

nella sezione del registro delle imprese presso cui e' iscritto ciascun partecipante

CAPITOLO 2 I soggetti del contratto di rete Principi generali "La legge" fornisce due indicazioni in relazione ai soggetti che possono essere parte di un contratto di rete. Innanzitutto, con riferimento

CAPITOLO 2 I soggetti del contratto di rete Principi generali "La legge" fornisce due indicazioni in relazione ai soggetti che possono essere parte di un contratto di rete. Innanzitutto, con riferimento

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

LA CRISI D IMPRESA. IL SALVATAGGIO DELLE IMPRESE IN CRISI E GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI Revisione e strategie di comportamento

SEMINARIO LA CRISI D IMPRESA. IL SALVATAGGIO DELLE IMPRESE IN CRISI E GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI Revisione e strategie di comportamento Verona, 22 marzo 2013 Hotel San Marco Via Longhena

SEMINARIO LA CRISI D IMPRESA. IL SALVATAGGIO DELLE IMPRESE IN CRISI E GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI Revisione e strategie di comportamento Verona, 22 marzo 2013 Hotel San Marco Via Longhena

ISTITUZIONE VILLA MONASTERO. Affidamento incarico esterno per l attività di assistenza e consulenza contabile e fiscale fino al 31.01.

COPIA DETERMINAZIONE DEL DIRETTORE ISTITUZIONE VILLA MONASTERO Nr. 5 di Registro del 20/02/2012 OGGETTO: Affidamento incarico esterno per l attività di assistenza e consulenza contabile e fiscale fino

COPIA DETERMINAZIONE DEL DIRETTORE ISTITUZIONE VILLA MONASTERO Nr. 5 di Registro del 20/02/2012 OGGETTO: Affidamento incarico esterno per l attività di assistenza e consulenza contabile e fiscale fino

Ministero degli Affari Esteri DIREZIONE GENERALE PER L AMMINISTRAZIONE,L INFORMATICA E LE COMUNICAZIONI

1 Ministero degli Affari Esteri DIREZIONE GENERALE PER L AMMINISTRAZIONE,L INFORMATICA E LE COMUNICAZIONI GARA A PROCEDURA RISTRETTA RELATIVA Servizi di sviluppo, manutenzione gestione ed altri servizi

1 Ministero degli Affari Esteri DIREZIONE GENERALE PER L AMMINISTRAZIONE,L INFORMATICA E LE COMUNICAZIONI GARA A PROCEDURA RISTRETTA RELATIVA Servizi di sviluppo, manutenzione gestione ed altri servizi

Seregno, 7 maggio 2013. Corso di aggiornamento per amministratori condominiali sui temi dell efficienza energetica negli immobili

CONTRATTO DI RENDIMENTO ENERGETICO CON GARANZIA DI RISULTATO E FINANZIAMENTO TRAMITE TERZI L applicazione in edifici residenziali condominiali Francesca Baragiola, Finlombarda SpA Corso di aggiornamento

CONTRATTO DI RENDIMENTO ENERGETICO CON GARANZIA DI RISULTATO E FINANZIAMENTO TRAMITE TERZI L applicazione in edifici residenziali condominiali Francesca Baragiola, Finlombarda SpA Corso di aggiornamento

INDICE GENERALE CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA

INDICE GENERALE PREFAZIONE PRESENTAZIONE (Guida alla lettura) CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA 1. L evoluzione legislativa fino alla legge fallimentare del 42 2. Il concordato preventivo

INDICE GENERALE PREFAZIONE PRESENTAZIONE (Guida alla lettura) CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA 1. L evoluzione legislativa fino alla legge fallimentare del 42 2. Il concordato preventivo

Approvata definitivamente dalla Camera dei deputati il 19 dicembre 2012

Disposizioni in materia di professioni non organizzate Approvata definitivamente dalla Camera dei deputati il 19 dicembre 2012 Art. 1. (Oggetto e definizioni). 1. La presente legge, in attuazione dell

Disposizioni in materia di professioni non organizzate Approvata definitivamente dalla Camera dei deputati il 19 dicembre 2012 Art. 1. (Oggetto e definizioni). 1. La presente legge, in attuazione dell

AVVISO PER LA COSTITUZIONE DI UN ELENCO DI OPERATORI SERVIZI E FORNITURE PER LA REALIZZAZIONE DEL SISTEMA

Servizio Informativo e cartografico regionale AVVISO PER LA COSTITUZIONE DI UN ELENCO DI OPERATORI ECONOMICI AI QUALI AFFIDARE L INCARICO DI DIRETTORE DEI LAVORI E I COMPITI DI RESPONSABILITÀ TECNICA DELL

Servizio Informativo e cartografico regionale AVVISO PER LA COSTITUZIONE DI UN ELENCO DI OPERATORI ECONOMICI AI QUALI AFFIDARE L INCARICO DI DIRETTORE DEI LAVORI E I COMPITI DI RESPONSABILITÀ TECNICA DELL

AUTODICHIARAZIONE E DICHIARAZIONE UNICA

ALLEGATO 1 AUTODICHIARAZIONE E DICHIARAZIONE UNICA Spett.le PROVINCIA DI LECCO P.zza L. Lombarda, 4 23900- LECCO OGGETTO: AVVISO ESPLORATIVO PER LA SELEZIONE DI COOPERATIVE SOCIALI DI TIPO B PER L AFFIDAMENTO

ALLEGATO 1 AUTODICHIARAZIONE E DICHIARAZIONE UNICA Spett.le PROVINCIA DI LECCO P.zza L. Lombarda, 4 23900- LECCO OGGETTO: AVVISO ESPLORATIVO PER LA SELEZIONE DI COOPERATIVE SOCIALI DI TIPO B PER L AFFIDAMENTO

Con l interpello specificato in oggetto è stato esposto il seguente

RISOLUZIONE N. 380/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Aliquote IVA n. 127-terdecies) e 127-quaterdecies)

RISOLUZIONE N. 380/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Aliquote IVA n. 127-terdecies) e 127-quaterdecies)

Il Piano Strategico di Sviluppo del Turismo in Italia

Il Piano Strategico di Sviluppo del Turismo in Italia Primi Orientamenti Comitato permanente di promozione del turismo in Italia Riunione del 13 gennaio 2016, Roma Il Piano Strategico di Sviluppo del Turismo

Il Piano Strategico di Sviluppo del Turismo in Italia Primi Orientamenti Comitato permanente di promozione del turismo in Italia Riunione del 13 gennaio 2016, Roma Il Piano Strategico di Sviluppo del Turismo

Allegato alla lettera:

1 Roma, 28 luglio 2011 Allegato alla lettera: Prot. CC 46/11 Prot. BP/11 Prot. AT 833/11 Prot. AV 85/11 Prot. MG /11 Trasmissione a mezzo fax: 06 50545261 Questioni di carattere interpretativo riguardanti

1 Roma, 28 luglio 2011 Allegato alla lettera: Prot. CC 46/11 Prot. BP/11 Prot. AT 833/11 Prot. AV 85/11 Prot. MG /11 Trasmissione a mezzo fax: 06 50545261 Questioni di carattere interpretativo riguardanti

Il sistema di misurazione e valutazione dell Università per Stranieri di Perugia. le strutture amministrative

Il sistema di misurazione e valutazione dell Università per Stranieri di Perugia Le attività di misurazione e valutazione riguardano l Ateneo la cui missione consiste nel promuovere la lingua e la cultura

Il sistema di misurazione e valutazione dell Università per Stranieri di Perugia Le attività di misurazione e valutazione riguardano l Ateneo la cui missione consiste nel promuovere la lingua e la cultura

DETERMINAZIONE DIRIGENZIALE

DETERMINAZIONE DIRIGENZIALE PROPONENTE Settore Lavori Pubblici Mobilità Urbana e Ambiente DIRETTORE PAGLIARINI ing. MARCO Numero di registro Data dell'atto 801 01/06/2015 Oggetto : Aggiudicazione, a seguito

DETERMINAZIONE DIRIGENZIALE PROPONENTE Settore Lavori Pubblici Mobilità Urbana e Ambiente DIRETTORE PAGLIARINI ing. MARCO Numero di registro Data dell'atto 801 01/06/2015 Oggetto : Aggiudicazione, a seguito

REGOLAMENTO DI ACCREDITAMENTO A FON.COOP DI ENTI E SOCIETA DI FORMAZIONE

REGOLAMENTO DI ACCREDITAMENTO A FON.COOP DI ENTI E SOCIETA DI FORMAZIONE Fon.Coop Regolamento di accreditamento strutture formative Pagina 1 di 5 REGOLAMENTO DI ACCREDITAMENTO A FON.COOP DI ENTI E SOCIETA

REGOLAMENTO DI ACCREDITAMENTO A FON.COOP DI ENTI E SOCIETA DI FORMAZIONE Fon.Coop Regolamento di accreditamento strutture formative Pagina 1 di 5 REGOLAMENTO DI ACCREDITAMENTO A FON.COOP DI ENTI E SOCIETA

Anno 2014 N. RF238. La Nuova Redazione Fiscale UNICO/IRAP - PRESENTAZIONE IN CASO DI OPERAZIONI STRAORDINARIE

Anno 2014 N. RF238 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 16/09/2014 UNICO/IRAP - IN CASO DI OPERAZIONI STRAORDINARIE ART. 2 C. 5 DL

Anno 2014 N. RF238 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO RIFERIMENTI CIRCOLARE DEL 16/09/2014 UNICO/IRAP - IN CASO DI OPERAZIONI STRAORDINARIE ART. 2 C. 5 DL

Nuovi strumenti di finanziamento per le imprese

Nuovi strumenti di finanziamento per le imprese 1. Premessa L art. 32 del D.L. n. 83 del 22 giugno 2012 (c.d. Decreto Sviluppo), convertito con L. n. 134 del 7 agosto 2012, l art. 36, comma 3 del D.L.

Nuovi strumenti di finanziamento per le imprese 1. Premessa L art. 32 del D.L. n. 83 del 22 giugno 2012 (c.d. Decreto Sviluppo), convertito con L. n. 134 del 7 agosto 2012, l art. 36, comma 3 del D.L.

COMUNE DI GARLASCO (Provincia di PAVIA)

") COMUNE DI GARLASCO (Provincia di PAVIA) REGOLAMENTO COMUNALE PER LA DISCIPLINA E LA GESTIONE DELLE SPONSORIZZAZIONI, DELLE DONAZIONI DI BENI MOBILI E DEI CONTRIBUTI LIBERALI A FAVORE DEL COMUNE SOMMARIO

COMUNE DI GARLASCO (Provincia di PAVIA) REGOLAMENTO COMUNALE PER LA DISCIPLINA E LA GESTIONE DELLE SPONSORIZZAZIONI, DELLE DONAZIONI DI BENI MOBILI E DEI CONTRIBUTI LIBERALI A FAVORE DEL COMUNE SOMMARIO

PROGETTO DI FUSIONE PER INCORPORAZIONE di PHILCO ITALIA S.p.A. e di S.T.A.R. Società Trevigiana Apparecchi Riscaldamento S.p.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE di PHILCO ITALIA S.p.A. e di S.T.A.R. Società Trevigiana Apparecchi Riscaldamento S.p.A. nella MERLONI ELETTRODOMESTICI S.P.A. redatto ai sensi dell art 2501-bis

PROGETTO DI FUSIONE PER INCORPORAZIONE di PHILCO ITALIA S.p.A. e di S.T.A.R. Società Trevigiana Apparecchi Riscaldamento S.p.A. nella MERLONI ELETTRODOMESTICI S.P.A. redatto ai sensi dell art 2501-bis

Amministratore di Condomini eco-sostenibili

identificativo scheda: 31-012 stato scheda: Validata Descrizione sintetica L amministratore di Condomini eco-sostenibili è una figura professionale che unisce alle competenze tradizionali (ai sensi del

identificativo scheda: 31-012 stato scheda: Validata Descrizione sintetica L amministratore di Condomini eco-sostenibili è una figura professionale che unisce alle competenze tradizionali (ai sensi del

CONSORZIATO DEL (2) DICHIARA. 1) che la propria ditta/impresa è iscritta alla Camera di Commercio, Industria, Artigianato e Agricoltura, come segue:

DICHIARA. 1) che la propria ditta/impresa è iscritta alla Camera di Commercio, Industria, Artigianato e Agricoltura, come segue:") Dichiarazione Consorziato - Assenza cause di esclusione e requisiti di partecipazione (SOLO CONSORZIATO indicato come esecutore dal CONSORZIO artt. 36, 37, comma 7, d.lgs. n. 163 del 2006) il sottoscritto

Dichiarazione Consorziato - Assenza cause di esclusione e requisiti di partecipazione (SOLO CONSORZIATO indicato come esecutore dal CONSORZIO artt. 36, 37, comma 7, d.lgs. n. 163 del 2006) il sottoscritto

IL DIRIGENTE GENERALE DEL DIPARTIMENTO REGIONALE DELL ENERGIA

Assessorato dell Energia e dei Servizi di Pubblica Utilità DECRETO 3 marzo 2011 (G.U.R.S. n. 13 del 25 marzo 2011) Disposizioni in materia di certificazione energetica degli edifici nel territorio della

Assessorato dell Energia e dei Servizi di Pubblica Utilità DECRETO 3 marzo 2011 (G.U.R.S. n. 13 del 25 marzo 2011) Disposizioni in materia di certificazione energetica degli edifici nel territorio della

, autorizzato a rappresentare legalmente il. Consorzio/Gruppo/Società

MODELLO A Modello per manifestazione di interesse richiesta di invito a partecipare alla gara informale in oggetto. N.B. :In caso di raggruppamento temporaneo (già costituito o da costituirsi) o di associazioni

MODELLO A Modello per manifestazione di interesse richiesta di invito a partecipare alla gara informale in oggetto. N.B. :In caso di raggruppamento temporaneo (già costituito o da costituirsi) o di associazioni

Contratto di Rete d Impresa

Guida pratica al Contratto di Rete d Impresa con la collaborazione di Novembre 2011 Si ringraziano Avv. Franco Casarano (Studio Lexjus Sinacta) che ha redatto il testo con la collaborazione di: Avv. Gabriele

Guida pratica al Contratto di Rete d Impresa con la collaborazione di Novembre 2011 Si ringraziano Avv. Franco Casarano (Studio Lexjus Sinacta) che ha redatto il testo con la collaborazione di: Avv. Gabriele

Settimanale di Aggiornamento Fiscale del 13 Febbraio 2014 LE COMPENSAZIONI ORIZZONTALI DEI CREDITI TRIBUTARI DAL 2014 NORMATIVA

Settimanale di Aggiornamento Fiscale del 13 Febbraio 2014 LE COMPENSAZIONI ORIZZONTALI DEI CREDITI TRIBUTARI DAL 2014 La Legge di Stabilità 2014 ha apportato innumerevoli novità fiscali, tra le quali il

Settimanale di Aggiornamento Fiscale del 13 Febbraio 2014 LE COMPENSAZIONI ORIZZONTALI DEI CREDITI TRIBUTARI DAL 2014 La Legge di Stabilità 2014 ha apportato innumerevoli novità fiscali, tra le quali il

COMUNE DI DECIMOMANNU

COMUNE DI DECIMOMANNU SETTORE : Settore Tecnico Responsabile: responsabile settore tecnico Tocco Giovanni DETERMINAZIONE N. 294 in data 02/04/2014 OGGETTO: SOSTITUZIONE MANIGLIONE ANTIPANICO PORTA D'INGRESSO

COMUNE DI DECIMOMANNU SETTORE : Settore Tecnico Responsabile: responsabile settore tecnico Tocco Giovanni DETERMINAZIONE N. 294 in data 02/04/2014 OGGETTO: SOSTITUZIONE MANIGLIONE ANTIPANICO PORTA D'INGRESSO

PROGETTO DI LEGGE IN MATERIA DI SPETTACOLO PROPOSTA DI ARTICOLATO. Art. 1 Finalità

PROGETTO DI LEGGE IN MATERIA DI SPETTACOLO PROPOSTA DI ARTICOLATO Art. 1 Finalità 1 - La Regione Lombardia riconosce lo Spettacolo, nelle sue diverse articolazioni di generi e settori, componente fondamentale,

PROGETTO DI LEGGE IN MATERIA DI SPETTACOLO PROPOSTA DI ARTICOLATO Art. 1 Finalità 1 - La Regione Lombardia riconosce lo Spettacolo, nelle sue diverse articolazioni di generi e settori, componente fondamentale,

LA PROCEDURA IN PILLOLE

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

Progettazione Integrata di Filiera Indicazioni di supporto per la redazione di un progetto integrato di filiera

Indicazioni di supporto per la redazione di un progetto integrato di filiera Nelle pagine che seguono vengono evidenziati gli elementi che una deve ricomprendere, secondo quanto prescritto dallo specifico

Indicazioni di supporto per la redazione di un progetto integrato di filiera Nelle pagine che seguono vengono evidenziati gli elementi che una deve ricomprendere, secondo quanto prescritto dallo specifico

MODELLO DI ISTANZA DI PARTECIPAZIONE E DICHIARAZIONE UNICA

COMUNE CAPOFILA DI PROGETTO DEL DISTRETTO SOCIO SANITARIO APRILIA-CISTERNA. OGGETTO: PROCEDURA DI GARA PER L AFFIDAMENTO DEL SERVIZIO RELATIVO ALLA GESTIONE DEL SERVIZIO: SERVIZIO SOCIALE PROFESSIONALE

COMUNE CAPOFILA DI PROGETTO DEL DISTRETTO SOCIO SANITARIO APRILIA-CISTERNA. OGGETTO: PROCEDURA DI GARA PER L AFFIDAMENTO DEL SERVIZIO RELATIVO ALLA GESTIONE DEL SERVIZIO: SERVIZIO SOCIALE PROFESSIONALE

IL DIRETTORE / RESPONSABILE DELLA STRUTTURA

Codice selezione 04/ap/demm/lb AVVISO PUBBLICO PER PROCEDURA DI VALUTAZIONE COMPARATIVA PER L AFFIDAMENTO A TERZI ESTRANEI ALL UNIVERSITA DI INCARICHI DI CARATTERE INTELLETTUALE (per incarichi fino a Euro

Codice selezione 04/ap/demm/lb AVVISO PUBBLICO PER PROCEDURA DI VALUTAZIONE COMPARATIVA PER L AFFIDAMENTO A TERZI ESTRANEI ALL UNIVERSITA DI INCARICHI DI CARATTERE INTELLETTUALE (per incarichi fino a Euro

RISOLUZIONE N.143/E. Roma, 21 giugno 2007

RISOLUZIONE N.143/E Direzione Centrale Normativa e Contenzioso Roma, 21 giugno 2007 OGGETTO: Istanza di Interpello Plusvalenza da cessione di immobile sito all'estero; opzione per l'applicazione dell'imposta

RISOLUZIONE N.143/E Direzione Centrale Normativa e Contenzioso Roma, 21 giugno 2007 OGGETTO: Istanza di Interpello Plusvalenza da cessione di immobile sito all'estero; opzione per l'applicazione dell'imposta

COMUNE DI COGOLETO Provincia di Genova Via Rati 66 Tel. 010/91701 Fax 010/9170225 C.F. 80007570106 P.I. 00845470103

COMUNE DI COGOLETO Provincia di Genova Via Rati 66 Tel. 010/91701 Fax 010/9170225 C.F. 80007570106 P.I. 00845470103 BANDO PUBBLICO PER LA REALIZZAZIONE DI MANIFESTAZIONI ED INIZIATIVE DA PARTE DI ENTI,

COMUNE DI COGOLETO Provincia di Genova Via Rati 66 Tel. 010/91701 Fax 010/9170225 C.F. 80007570106 P.I. 00845470103 BANDO PUBBLICO PER LA REALIZZAZIONE DI MANIFESTAZIONI ED INIZIATIVE DA PARTE DI ENTI,

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

Scheda di adesione da inviare per posta elettronica certificata FIERA EXPO LIGHTING AMERICA Città del Messico, 25-27 febbraio 2015

FIERA EXPO LIGHTING AMERICA 1. ISCRIZIONE Condizioni di partecipazione La presente richiesta di partecipazione alla fiera Expo Lighting America, Città del Messico, 25-27 febbraio 2015, compilata in ogni

FIERA EXPO LIGHTING AMERICA 1. ISCRIZIONE Condizioni di partecipazione La presente richiesta di partecipazione alla fiera Expo Lighting America, Città del Messico, 25-27 febbraio 2015, compilata in ogni

Al Comune di SIANO (SA)

") Mod. SCIA adeguato alla L.122/2010 SOMMINISTRAZIONE DI ALIMENTI E BEVANDE IN CIRCOLO PRIVATO ADERENTE AD ENTE NAZIONALE CON FINALITA ASSISTENZIALI SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA AVVIO ATTIVITÀ

Mod. SCIA adeguato alla L.122/2010 SOMMINISTRAZIONE DI ALIMENTI E BEVANDE IN CIRCOLO PRIVATO ADERENTE AD ENTE NAZIONALE CON FINALITA ASSISTENZIALI SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA AVVIO ATTIVITÀ

La nuova ritenuta del 10%

PERIODICO INFORMATIVO N. 52/2010 La nuova ritenuta del 10% L art. 25 della Manovra 2010 (Dl 78/2010 convertito con legge 122 del 30 luglio) impone la ritenuta d acconto del 10% ai beneficiari dei bonifici

PERIODICO INFORMATIVO N. 52/2010 La nuova ritenuta del 10% L art. 25 della Manovra 2010 (Dl 78/2010 convertito con legge 122 del 30 luglio) impone la ritenuta d acconto del 10% ai beneficiari dei bonifici

METODOLOGIA PER LA VALUTAZIONE DEL PERSONALE DIPENDENTE

METODOLOGIA PER LA VALUTAZIONE DEL PERSONALE DIPENDENTE In sede di adeguamento del Regolamento sull ordinamento degli uffici e dei servizi al D.lgs. n. 150/2009, avvenuto con deliberazione G.C. n. 86/2010,

METODOLOGIA PER LA VALUTAZIONE DEL PERSONALE DIPENDENTE In sede di adeguamento del Regolamento sull ordinamento degli uffici e dei servizi al D.lgs. n. 150/2009, avvenuto con deliberazione G.C. n. 86/2010,

Informativa per la clientela

Informativa per la clientela Informativa n. 46 del 14 ottobre 2011 La manovra di Ferragosto (DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di IRES INDICE 1 Premessa... 2

Informativa per la clientela Informativa n. 46 del 14 ottobre 2011 La manovra di Ferragosto (DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di IRES INDICE 1 Premessa... 2

Responsible Building. Network regionale per la promozione dell edilizia sostenibile in Lombardia. Milano, 13 dicembre 2012

INDUSTRIA, ARTIGIANATO, EDILIZIA E COOPERAZIONE Responsible Building Network regionale per la promozione dell edilizia sostenibile in Lombardia Chi siamo Responsible Building aggregazione di filiera orizzontale

INDUSTRIA, ARTIGIANATO, EDILIZIA E COOPERAZIONE Responsible Building Network regionale per la promozione dell edilizia sostenibile in Lombardia Chi siamo Responsible Building aggregazione di filiera orizzontale

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

IL TRATTAMENTO IVA DELLE PROVVIGIONI DOPO L APPROVAZIONE DELLA LEGGE COMUNITARIA 2008 Come noto il comma 325 della Finanziaria 2007 ha introdotto nell art. 7, comma 4, DPR n. 633/72, la lett. f-quinquies)

0371/549372 STUDIO TECNICO

Via Paolo Gorini, 12 26900 LODI (LO) Tel.: 0371/549372 STUDIO TECNICO Fax: 0371/588158 E-mail ing.bergomi@libero.it DI INGEGENRIA CIVILE Dott. Ing. GIUSEPPE BERGOMI Ordine degli Ingegneri della Provincia

Via Paolo Gorini, 12 26900 LODI (LO) Tel.: 0371/549372 STUDIO TECNICO Fax: 0371/588158 E-mail ing.bergomi@libero.it DI INGEGENRIA CIVILE Dott. Ing. GIUSEPPE BERGOMI Ordine degli Ingegneri della Provincia

CONDIZIONI GENERALI DI ADESIONE AL SERVIZIO DI CONSULTAZIONE DEL CASSETTO

CONDIZIONI GENERALI DI ADESIONE AL SERVIZIO DI CONSULTAZIONE DEL CASSETTO FISCALE DELEGATO DA PARTE DEGLI INTERMEDIARI UTENTI DEL SERVIZIO TELEMATICO ENTRATEL ARTICOLO 1 PREMESSA L Agenzia delle entrate

CONDIZIONI GENERALI DI ADESIONE AL SERVIZIO DI CONSULTAZIONE DEL CASSETTO FISCALE DELEGATO DA PARTE DEGLI INTERMEDIARI UTENTI DEL SERVIZIO TELEMATICO ENTRATEL ARTICOLO 1 PREMESSA L Agenzia delle entrate

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

OFFERTA PUBBLICA DI VENDITA DI AZIONI ORDINARIE ROTTAPHARM S.P.A. (L OFFERTA )

") Scheda N. OFFERTA PUBBLICA DI VENDITA DI AZIONI ORDINARIE ROTTAPHARM S.P.A. (L OFFERTA ) Il /La sottoscritto/a Codice Fiscale _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ di aver preso conoscenza del Prospetto Informativo

Scheda N. OFFERTA PUBBLICA DI VENDITA DI AZIONI ORDINARIE ROTTAPHARM S.P.A. (L OFFERTA ) Il /La sottoscritto/a Codice Fiscale _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ di aver preso conoscenza del Prospetto Informativo

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010 Signori Soci, a seguito dell incarico ricevuto dall assemblea dei soci, in data 1 luglio 2010, abbiamo monitorato da detta data,

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010 Signori Soci, a seguito dell incarico ricevuto dall assemblea dei soci, in data 1 luglio 2010, abbiamo monitorato da detta data,

IL RETTORE. Visto l art. 49 c. 1 e 2 dello Statuto dell Università degli Studi di Padova;

DECRETO Rep. n. 1095 - Prot. n. 21397 Anno 2006 Tit. I Cl. 3 Fasc. 7 Oggetto: Emanazione del Regolamento per la partecipazione ad associazioni temporanee. IL RETTORE Visto l art. 49 c. 1 e 2 dello Statuto

DECRETO Rep. n. 1095 - Prot. n. 21397 Anno 2006 Tit. I Cl. 3 Fasc. 7 Oggetto: Emanazione del Regolamento per la partecipazione ad associazioni temporanee. IL RETTORE Visto l art. 49 c. 1 e 2 dello Statuto

COMUNE DI VILLAFRANCA D ASTI

COMUNE DI VILLAFRANCA D ASTI PROVINCIA DI ASTI OGGETTO: Piano operativo di razionalizzazione delle società e delle partecipazioni societarie direttamente o indirettamente possedute dal comune ( articolo

COMUNE DI VILLAFRANCA D ASTI PROVINCIA DI ASTI OGGETTO: Piano operativo di razionalizzazione delle società e delle partecipazioni societarie direttamente o indirettamente possedute dal comune ( articolo

ORGANISMI DI INVESTIMENTO COLLETTIVO. Nozione

Nozione Organismi con diversa forma giuridica che investono in strumenti finanziari od in altre attività il denaro raccolto tra il pubblico dei risparmiatori, operando secondo criteri di gestione fondati

Nozione Organismi con diversa forma giuridica che investono in strumenti finanziari od in altre attività il denaro raccolto tra il pubblico dei risparmiatori, operando secondo criteri di gestione fondati

ALLEGATO A) ALLA DELIBERAZIONE N. 38 DEL 22.3.2013 SERVIZIO PROVVEDITORATO U.O. PROVVEDITORATO E SERVIZI AUSILIARI BANDO

ALLA DELIBERAZIONE N. 38 DEL 22.3.2013 SERVIZIO PROVVEDITORATO U.O. PROVVEDITORATO E SERVIZI AUSILIARI BANDO") ALLEGATO A) ALLA DELIBERAZIONE N. 38 DEL 22.3.2013 SERVIZIO PROVVEDITORATO U.O. PROVVEDITORATO E SERVIZI AUSILIARI BANDO PER LA MANIFESTAZIONE DI INTERESSE PER L ASSEGNAZIONE, IN LOCAZIONE, DI LOCALI UBICATI

ALLEGATO A) ALLA DELIBERAZIONE N. 38 DEL 22.3.2013 SERVIZIO PROVVEDITORATO U.O. PROVVEDITORATO E SERVIZI AUSILIARI BANDO PER LA MANIFESTAZIONE DI INTERESSE PER L ASSEGNAZIONE, IN LOCAZIONE, DI LOCALI UBICATI

Direzione Regionale dell Umbria Ufficio Gestione Tributi

1 Direzione Regionale dell Umbria Ufficio Gestione Tributi ISTRUZIONI PER LA RICHIESTA DI ABILITAZIONE - O MANTENIMENTO DELLA STESSA - AI FINI DEL RILASCIO DEL VISTO DI CONFORMITÀ DA PARTE DEI PROFESSIONISTI

1 Direzione Regionale dell Umbria Ufficio Gestione Tributi ISTRUZIONI PER LA RICHIESTA DI ABILITAZIONE - O MANTENIMENTO DELLA STESSA - AI FINI DEL RILASCIO DEL VISTO DI CONFORMITÀ DA PARTE DEI PROFESSIONISTI

UFFICIO TERRITORIALE PER LA RICOSTRUZIONE N.5 COPIA DI DETERMINAZIONE

UFFICIO TERRITORIALE PER LA RICOSTRUZIONE N.5 COPIA DI DETERMINAZIONE REGISTRO di SETTORE n.ro 59 del 25/11/2015 OGGETTO : LIQUIDAZIONE BUONI PASTO U.T.R. 5 - SETTEMBRE ED OTTOBRE 2015 - DAY RISTOSERVICE

UFFICIO TERRITORIALE PER LA RICOSTRUZIONE N.5 COPIA DI DETERMINAZIONE REGISTRO di SETTORE n.ro 59 del 25/11/2015 OGGETTO : LIQUIDAZIONE BUONI PASTO U.T.R. 5 - SETTEMBRE ED OTTOBRE 2015 - DAY RISTOSERVICE

REPUBBLICA ITALIANA Provincia di Pordenone SETTORE ECOLOGIA TUTELA DEL SUOLO E RIFIUTI IL DIRIGENTE

REPUBBLICA ITALIANA Provincia di Pordenone SETTORE ECOLOGIA TUTELA DEL SUOLO E RIFIUTI Proposta nr. 149 del 10/12/2013 - Determinazione nr. 2963 del 10/12/2013 OGGETTO: Studio sui costi della gestione

REPUBBLICA ITALIANA Provincia di Pordenone SETTORE ECOLOGIA TUTELA DEL SUOLO E RIFIUTI Proposta nr. 149 del 10/12/2013 - Determinazione nr. 2963 del 10/12/2013 OGGETTO: Studio sui costi della gestione

Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

Regolamento per l effettuazione delle spese di rappresentanza e per le spese connesse al funzionamento degli organi di governo

Regolamento per l effettuazione delle spese di rappresentanza e per le spese connesse al funzionamento degli organi di governo Approvato con Delibera C.C. n. 57 del 28.12.2011 INDICE 1. Oggetto del regolamento.

Regolamento per l effettuazione delle spese di rappresentanza e per le spese connesse al funzionamento degli organi di governo Approvato con Delibera C.C. n. 57 del 28.12.2011 INDICE 1. Oggetto del regolamento.

Anno 2014 N.RF302. La Nuova Redazione Fiscale

Anno 2014 N.RF302 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO AUTOTRASPORTATORI - RIDUZIONE DEI PEDAGGI PER L ANNO 2013 RIFERIMENTI DELIBERA MIN.TRASPORTI N. 2 DEL

Anno 2014 N.RF302 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO AUTOTRASPORTATORI - RIDUZIONE DEI PEDAGGI PER L ANNO 2013 RIFERIMENTI DELIBERA MIN.TRASPORTI N. 2 DEL

L amministratore di condominio

L amministratore di condominio Carmen Michelotti BOOKSITE Le formule riportate in questo testo sono disponibili online e sono personalizzabili Le istruzioni per scaricare i file sono a pag. 271 N.B.: Nelle

L amministratore di condominio Carmen Michelotti BOOKSITE Le formule riportate in questo testo sono disponibili online e sono personalizzabili Le istruzioni per scaricare i file sono a pag. 271 N.B.: Nelle

Il Fondo di Garanzia per l impiantistica sportiva: una nuova opportunità per lo sport

Il Fondo di Garanzia per l impiantistica sportiva: una nuova opportunità per lo sport Gestore: Istituto per il Credito Sportivo a cura di: Carlo MANCA Roma, 7 marzo 2016 Legge 289/2002 (Finanziaria 2003)

Il Fondo di Garanzia per l impiantistica sportiva: una nuova opportunità per lo sport Gestore: Istituto per il Credito Sportivo a cura di: Carlo MANCA Roma, 7 marzo 2016 Legge 289/2002 (Finanziaria 2003)

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N 59 DEL 23/07/2014

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N 59 DEL 23/07/2014 OGGETTO: DEFINIZIONE ONERI A CARICO DEL CONTRIBUENTE PER PROCEDURE

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N 59 DEL 23/07/2014 OGGETTO: DEFINIZIONE ONERI A CARICO DEL CONTRIBUENTE PER PROCEDURE

Genova, 10 marzo 2016. Titolo OIC 14 Le disponibilità liquide. Sede di svolgimento Genova

Genova, 10 marzo 2016 Titolo OIC 14 Le disponibilità liquide Sede di svolgimento Genova 1 Il cash pooling Cash pooling: si concentra nella figura di un unico soggetto, che generalmente fa capo alla capo

Genova, 10 marzo 2016 Titolo OIC 14 Le disponibilità liquide Sede di svolgimento Genova 1 Il cash pooling Cash pooling: si concentra nella figura di un unico soggetto, che generalmente fa capo alla capo

FASCICOLO DELL OPERA. FASCICOLO DELL OPERA allegato XVI del D.Lgs.81/08 e s.m.i.

FASCICOLO DELL OPERA allegato XVI del D.Lgs.81/08 e s.m.i. 17 Aprile 2013 28 Maggio 2012 Dott. Ing. Silvio Spadi FASCICOLO DELL OPERA Piano di manutenzione dell opera e delle sue parti Obbiettivo prevedere,

FASCICOLO DELL OPERA allegato XVI del D.Lgs.81/08 e s.m.i. 17 Aprile 2013 28 Maggio 2012 Dott. Ing. Silvio Spadi FASCICOLO DELL OPERA Piano di manutenzione dell opera e delle sue parti Obbiettivo prevedere,

Il Ministro dell Istruzione, dell Università e della Ricerca

VISTO il decreto legislativo 30 luglio 1999, n. 300 e successive modificazioni; VISTO il decreto-legge 9 maggio 2003 n. 105, convertito dalla legge 11 luglio 2003 n. 170, nel seguito denominata legge,

VISTO il decreto legislativo 30 luglio 1999, n. 300 e successive modificazioni; VISTO il decreto-legge 9 maggio 2003 n. 105, convertito dalla legge 11 luglio 2003 n. 170, nel seguito denominata legge,

Protocollo del 23 luglio 2007 su previdenza, lavoro e competitività. Prime istruzioni.

Direzione centrale delle Prestazioni Roma, 31-12-2007 Messaggio n. 30923 Allegati 2 OGGETTO: Legge 24 dicembre 2007, n. 247 Norme di attuazione del Protocollo del 23 luglio 2007 su previdenza, lavoro e

Direzione centrale delle Prestazioni Roma, 31-12-2007 Messaggio n. 30923 Allegati 2 OGGETTO: Legge 24 dicembre 2007, n. 247 Norme di attuazione del Protocollo del 23 luglio 2007 su previdenza, lavoro e

CITTÀ DI CARMAGNOLA (PROVINCIA DI TORINO)

") CITTÀ DI CARMAGNOLA (PROVINCIA DI TORINO) RIPARTIZIONE ANTICORRUZIONE E TRASPARENZA, RISORSE UMANE DETERMINAZIONE Doc. int. 9 Pubbl. PU 114 OGGETTO: Servizio di fornitura blocchi buoni mensa - ditta Elledi

CITTÀ DI CARMAGNOLA (PROVINCIA DI TORINO) RIPARTIZIONE ANTICORRUZIONE E TRASPARENZA, RISORSE UMANE DETERMINAZIONE Doc. int. 9 Pubbl. PU 114 OGGETTO: Servizio di fornitura blocchi buoni mensa - ditta Elledi

C O M U N E D I S E R I N O (PROV. AVELLINO)

") C O M U N E D I S E R I N O (PROV. AVELLINO) DETERMINAZIONE C O P I A SETTORE IV - (TECNICO) Numero 74 Del 29/03/2013 Oggetto:AGGIUDICAZIONE PER FORNITURA ENERGIA ELETTRICA PER GLI EDIFICI E POZZI COMUNALI

C O M U N E D I S E R I N O (PROV. AVELLINO) DETERMINAZIONE C O P I A SETTORE IV - (TECNICO) Numero 74 Del 29/03/2013 Oggetto:AGGIUDICAZIONE PER FORNITURA ENERGIA ELETTRICA PER GLI EDIFICI E POZZI COMUNALI

1. CONTRATTI DI RICERCA CONTO TERZI CARATTERISTICHE PRELIEVI PROPRIETÀ INDUSTRIALE

VADEMECUM PER LA GESTIONE DELLE ATTIVITÀ DI RICERCA E CONSULENZA COMMISSIONATE DA IMPRESE ED ENTI (C.D. CONTO-TERZI) O CONDOTTE IN COLLABORAZIONE A SOGGETTO TERZI SIA PUBBLICI CHE PRIVATI FOCUS SULLA PROPRIETÀ

VADEMECUM PER LA GESTIONE DELLE ATTIVITÀ DI RICERCA E CONSULENZA COMMISSIONATE DA IMPRESE ED ENTI (C.D. CONTO-TERZI) O CONDOTTE IN COLLABORAZIONE A SOGGETTO TERZI SIA PUBBLICI CHE PRIVATI FOCUS SULLA PROPRIETÀ

PROTOCOLLO D INTESA. TRA I COMUNI DI Berlingo, Castegnato, Castel Mella, Flero, Lograto, Roncadelle, Torbole Casaglia ( Ente delegato)

") PROTOCOLLO D INTESA TRA I COMUNI DI Berlingo, Castegnato, Castel Mella, Flero, Lograto, Roncadelle, Torbole Casaglia ( Ente delegato) Finalizzato alla promozione di iniziative di informazione e coinvolgimento

PROTOCOLLO D INTESA TRA I COMUNI DI Berlingo, Castegnato, Castel Mella, Flero, Lograto, Roncadelle, Torbole Casaglia ( Ente delegato) Finalizzato alla promozione di iniziative di informazione e coinvolgimento

AUTORITA PORTUALE REGIONALE LR 23/2012 COMITATO PORTUALE DI PORTO SANTO STEFANO

AUTORITA PORTUALE REGIONALE LR 23/2012 COMITATO PORTUALE DI PORTO SANTO STEFANO AVVISO PUBBLICO PER IL COMPLETAMENTO DEI COMPONENTI DELLE ASSOCIAZIONI SINDACALI E DELLE ORGANIZZAZIONI IMPRENDITORIALI NELLA

AUTORITA PORTUALE REGIONALE LR 23/2012 COMITATO PORTUALE DI PORTO SANTO STEFANO AVVISO PUBBLICO PER IL COMPLETAMENTO DEI COMPONENTI DELLE ASSOCIAZIONI SINDACALI E DELLE ORGANIZZAZIONI IMPRENDITORIALI NELLA

Torino, 18/10/2014 Avvio attività operative di SCM Academy

SCM Academy Avvio attività operative Torino, 18/10/2014 Domenico Netti Torino, 18/10/2014 Avvio attività operative di SCM Academy 1 Costituzione di SCM Academy I Prinicipii e gli obiettivi (1/4) E' stata

SCM Academy Avvio attività operative Torino, 18/10/2014 Domenico Netti Torino, 18/10/2014 Avvio attività operative di SCM Academy 1 Costituzione di SCM Academy I Prinicipii e gli obiettivi (1/4) E' stata

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

le Organizzazioni di Produttori

Dipartimento Politiche Agricole e Forestali Il successo dell'agricoltura Lucana: le Organizzazioni di Produttori Università degli Studi di Basilicata 24/10/2014 INDICE 1.PREMESSA 2.RIFERIMENTI REGOLAMENTARI

Dipartimento Politiche Agricole e Forestali Il successo dell'agricoltura Lucana: le Organizzazioni di Produttori Università degli Studi di Basilicata 24/10/2014 INDICE 1.PREMESSA 2.RIFERIMENTI REGOLAMENTARI

Fascia di merito creditizio FASCIA A ( RT 1-3) FASCIA B ( RT 4-5) FASCIA C ( RT 6-7) Spread 3,50% 4,00% 5,00% Beneficiari

FASCIA B ( RT 4-5) FASCIA C ( RT 6-7) Spread 3,50% 4,00% 5,00% Beneficiari") Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati Necessità finanziarie dell'azienda connesse al ciclo produttivo, senza vincoli specifici di destinazione

Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati Necessità finanziarie dell'azienda connesse al ciclo produttivo, senza vincoli specifici di destinazione