ultimi 30 anni di tutte le utenze acqua, luce e gas ammonta, al giorno 8 ottobre 2014, ad Euro

|

|

|

- Aurelio Sacco

- 8 anni fa

- Visualizzazioni

Transcript

1 Prot. n. San Marino, 28 novembre 2014/1714 d.f.r Francesca Michelotti Andrea Zafferani Tony Margiotta Luca Santolini e.p.c. Spett.le Segreteria Istituzionale Oggetto Interrogazione presentata dai Consiglieri Francesca Michelotti e Andrea Zafferani a cui si associano i Consiglieri Tony Margiotta e Luca Santolini per conoscere l'ammontare delle somme non riscosse dall'aass a causa del mancato pagamento delle utenze di luce, acqua e gas e quali provvedimenti siano stati conseguentemente adottati e l'ammontare delle somme non riscosse dallo Stato a causa del mancato pagamento dell'imposta monofase dal 2013 ad oggi nonché l'elenco dei principali soggetti debitori di tale imposta. Con la presente mi pregio rispondere all'interpellanza presentata in data 29 settembre 2014 dai Consiglieri Francesca Michelotti e Andrea Zafferani a cui si associano i Consiglieri Tony Margiotta e Luca Santolini per conoscere l'ammontare delle somme non riscosse dall'aass a causa del mancato pagamento delle utenze di luce, acqua e gas e quali provvedimenti siano stati conseguentemente adottati e l'ammontare delle somme non riscosse dallo Stato a causa del mancato pagamento dell'imposta monofase dal 2013 ad oggi nonché l'elenco dei principali soggetti debitori di tale imposta. Relativamente ai quesiti posti, si interroga il Governo per conoscere: 1. L'importo aggregato di tutte le morosità delle utenze acqua, luce e gas delle famiglie, e quello delle imprese; In base ai dati forniti dall'azienda dei Servizi Pubblici si riferisce che l'importo aggregato degli ultimi 30 anni di tutte le utenze acqua, luce e gas ammonta, al giorno 8 ottobre 2014, ad Euro ,14 fra imprese e famiglie, suddivise secondo la seguente tabella: T +378(0549) F +378(0549)885399

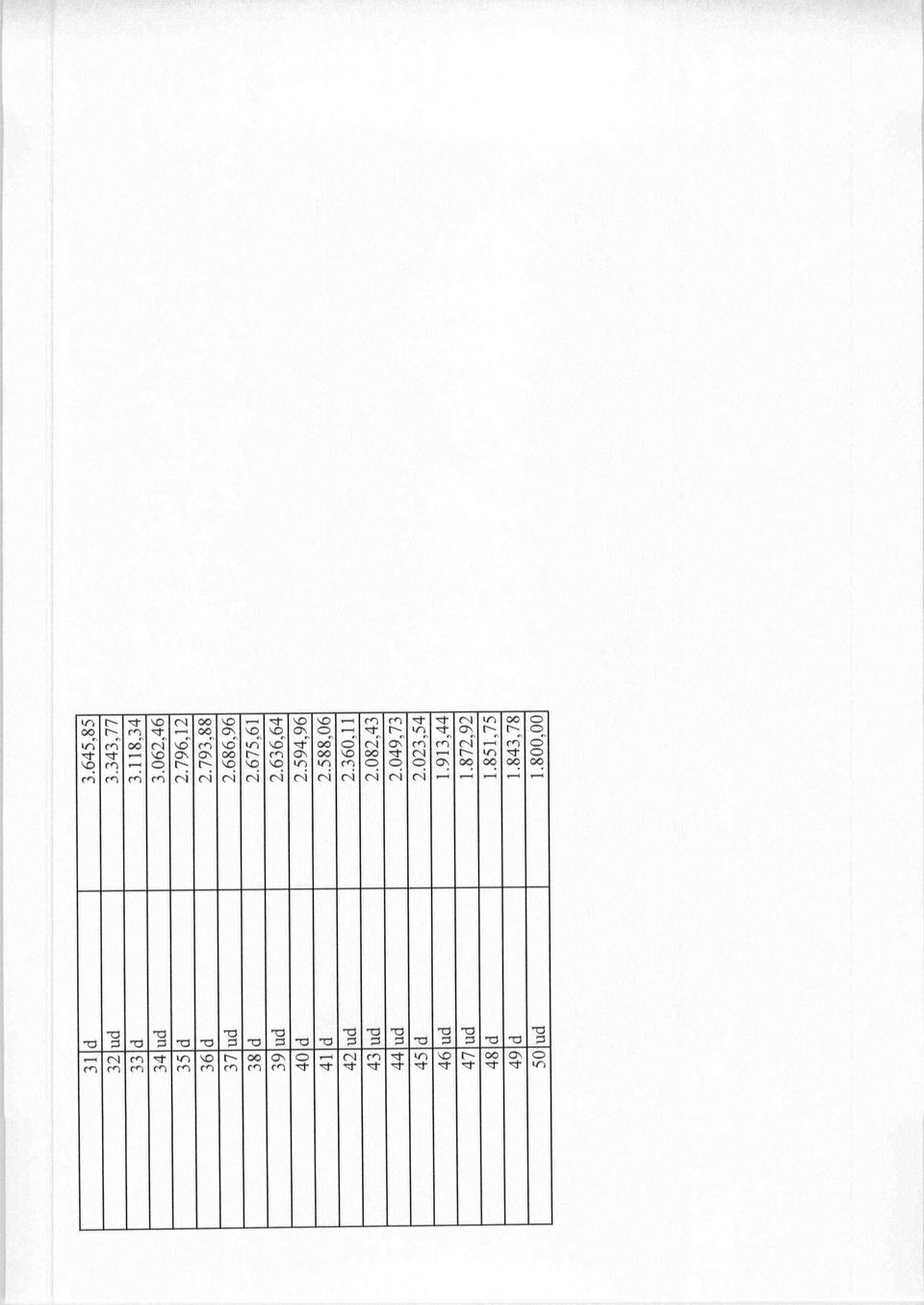

2 OS-ott-14 Awocarura usi diversi Avvocatura utz. domestiche insinuazioni in Tribunale - usi diversi piani di rientro utenze domestiche concordati per utenze usi diversi w. pratiche importo 565 5S0.019: : * ^ ^ Va specificato che le pratiche inviate all'avvocatura stanno seguendo l'iter per il recupero della morosità, le insinuazioni in Tribunale riguardano la richiesta di AASS di essere ammessi fra i creditori in fallimenti o casi simili, i concordati per utenze usi diversi riguardano accordi per il rientro progressivo di utenze non domestiche, mentre i piani di rientro utenze domestiche riguardano, appunto, situazioni di rientro di utenti civili morosi. È cosa ampiamente nota che AASS non provvede all'immediato distacco ma invia sollecito di pagamento prima di chiudere l'utenza, comunque 30 giorni dopo la raccomandata di sollecito. 2. L'elenco anonimo dei cinquanta importi più alti dovuti all'aass dalle rispettive utenze morose, suddiviso fra utenze domestiche e non; L'elenco anonimo dei 50 maggiori debitori è inserito in allegato 1 alla presente. In esso va tenuto in considerazione, come anche sulla tabella stessa evidenziato, che per vari utenti è in corso un concordato, mentre per altri utenti di tipo domestico si è in attesa che l'utente stesso riceva il certificato di credito sociale quale segno di attenzione verso le esigenze di questi cittadini da parte di AASS. 3. Se sono state impartite agli uffici competenti direttive o orientamenti mirati a facilitare gli utenti morosi per accertate difficoltà familiari e aziendali e, in caso affermativo, quali direttive o orientamenti; E' prassi di AASS ascoltare le problematiche dell'utenza e, in casi manifesti, legati ad esigenze particolari dimostrabili di utenti solitamente rispettosi delle prassi di pagamento, si applicano parziali rateizzazioni, come venne già reso noto in risposte ad interpellanze ed interrogazioni simili in passato. Ovviamente AASS è tenuta al rispetto e all'esecutività del Decreto Delegato 7 agosto 2014 n.131, per l'applicabilità del quale AASS in data 21 Agosto 2014 si è attivata per richiedere chiarimenti operativi in proposito a Dipartimento Finanze e Direzione Generale della Finanza Pubblica. AASS resta in attesa di avere informazioni in proposito. Si precisa che AASS sta predisponendo un nuovo software di fatturazione che prevede, mediante fatturazione in lettura/acconto, scadenze più regolari. T+378 (0549) F+378 (0549)885399

3 4. Se è stata presa in esame l'istituzione di un fondo sociale per le utenze domestiche a sostegno delle famiglie in difficoltà; A tal proposito è stato recentemente approvato il Decreto Delegato 30/09/2014 n. 154 "Disciplina e funzionamento del fondo straordinario di solidarietà", in attesa di ratifica da parte del Consiglio Grande e Generale, il quale prevede l'istituzione di un Fondo Straordinario "finalizzato ad affrontare con celerità le emergenze socioeconomiche delle persone e delle famiglie che, tenuto conto del protrarsi della crisi economica ed occupazionale, si trovino temporaneamente in condizioni di difficoltà economica e a garantire loro la sussistenza e la dignità". In particolare tale Decreto all'art. 3 comma 3 punto f) stabilisce che i contributi straordinari erogati "sono volti al pagamento delle utenze di energia elettrica, gas, acqua e raccolta rifiuti". 5. L'importo dei crediti dello Stato per morosità dell'imposta monofase dal 2013 fino alla data odierna; I dati forniti dal Servizio di Esattoria di Banca Centrale della Repubblica di San Marino evidenziano che il totale dei contribuenti iscritti a ruolo per l'imposta monofase dal 2013 ad oggi è di per un importo di , L'elenco dei debitori morosi dell'imposta monofase, dal 2013 fino ad oggi, per importi superiori a un milione di Euro. Secondo quanto pervenuto dagli uffici competenti si riferisce che: i contribuenti con debiti superiori al milione di euro sono 14 per ,47 di cui: 1 contribuente con licenza attiva per ,15; 4 contribuenti in procedura concorsuale per ,68; 3 contribuenti in liquidazione d'ufficio per ,39; 6 contribuenti in liquidazione volontaria per ,25. La maggior parte dei predetti crediti monofase (in particolare i crediti dei n. 14 contribuenti che hanno una posizione debitoria monofase complessiva di ,47) sono rappresentati da rettifiche - effettuate a posteriori negli anni recenti ad es. fine esercizio 2012 ma soprattutto delle dichiarazioni annuali monofase riferite ad esercizi pregressi, rettifiche effettuate dall'ufficio tributario nei confronti di operatori, la maggior parte dei quali sono stati oggetto di provvedimento di revoca della licenza d'esercizio negli anni recenti da parte dell'onorevole Congresso di Stato, per aver posto in essere attività d'interscambio di beni con l'italia distorsiva e con cessionari italiani risultati con posizione non regolare e/o coinvolti in circuiti fraudolenti. Il debito monofase di cui trattasi deriva in sostanza dal disconoscimento - a posteriori - del rimborso monofase richiesto ed usufruito a suo tempo dagli operatori economici a fronte delle cessioni poste in essere verso l'italia in anni precedenti. Con l'occasione mi è gradito porgere distinti saluti. Teodoro Lonfemini Segretario di Stato T +378 (0549) F +378(O549)885399

4 Numero progressivo Tipologia di utenza : 1 ud 2 ud 3 ud 4 ud 5 ud 6ud 7ud 10 ud 11 ud 12 ud 13 ud 14 d 15 d 16 ud 17 ud 18 d 19 ud 20 ud 21 ud 22 ud 23 ud 24 ud 25 d 26 ud 27 d 28 ud 30 ud * Importo (EURO) , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,40 ALLEGATO 1 *Nota d: Utenza di tipo domestico ud: utenza di tipo diverso dal domestico + Nota Un buon numero delle utenze indicate ha in corso un concordato di pagamento o un piano di rientro. Alcune anche in attesa che l'utente riceva il certificato di credito sociale

5 a ho ho

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Le modalità di liquidazione dei crediti nei confronti della Pubblica Amministrazione

Ai gentili clienti Loro sedi Le modalità di liquidazione dei crediti nei confronti della Pubblica Amministrazione Premessa Coloro che intendono partecipare alla procedura di liquidazione dei crediti nei

Ai gentili clienti Loro sedi Le modalità di liquidazione dei crediti nei confronti della Pubblica Amministrazione Premessa Coloro che intendono partecipare alla procedura di liquidazione dei crediti nei

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

Risoluzione n. 89/E. Roma,18 marzo 2002

Risoluzione n. 89/E Roma,18 marzo 2002 Direzione Centrale Normativa e Contenzioso Oggetto: Termini per l emissione di una nota credito dopo la chiusura del fallimento. Interpello - articolo 11 legge 27

Risoluzione n. 89/E Roma,18 marzo 2002 Direzione Centrale Normativa e Contenzioso Oggetto: Termini per l emissione di una nota credito dopo la chiusura del fallimento. Interpello - articolo 11 legge 27

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

Decreto Ministero dell Economia e delle Finanze 23 gennaio 2015 G.U. 3 febbraio 2015 n. 27 Modalita' e termini per il versamento dell'imposta sul valore aggiunto da parte delle pubbliche amministrazioni.

Decreto Ministero dell Economia e delle Finanze 23 gennaio 2015 G.U. 3 febbraio 2015 n. 27 Modalita' e termini per il versamento dell'imposta sul valore aggiunto da parte delle pubbliche amministrazioni.

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

VISTO il protocollo d intesa conseguentemente elaborato, allegato alla presente a farne parte integrante formale e sostanziale; P R O P O N E

DCC N. 13 DEL 09/03/2009 OGGETTO: Approvazione protocollo d intesa con la Fondazione Beato G. Tovini, onlus di Verona, per l attuazione del progetto Microcredito di soccorso, prestiti a persone e famiglie

DCC N. 13 DEL 09/03/2009 OGGETTO: Approvazione protocollo d intesa con la Fondazione Beato G. Tovini, onlus di Verona, per l attuazione del progetto Microcredito di soccorso, prestiti a persone e famiglie

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Ministero della Pubblica Istruzione

Prot n. 186 Roma, lì 27 febbraio 2008 AI DIRETTORI GENERALI DEGLI UFFICI SCOLASTICI REGIONALI LORO SEDI e,p.c. AL CAPO DI GABINETTO AL CAPO DEL DIPARTIMENTO PER L ISTRUZIONE AL CAPO DEL DIPARTIMENTO PER

Prot n. 186 Roma, lì 27 febbraio 2008 AI DIRETTORI GENERALI DEGLI UFFICI SCOLASTICI REGIONALI LORO SEDI e,p.c. AL CAPO DI GABINETTO AL CAPO DEL DIPARTIMENTO PER L ISTRUZIONE AL CAPO DEL DIPARTIMENTO PER

REGOLAMENTO. 1.1. le Banche - anche in qualità di capofila di pool di banche con sede nel territorio della Provincia di Rimini;

REGOLAMENTO PARTE I DEFINIZIONI Nelle presenti disposizioni l espressione: Fondo, indica il Fondo di garanzia a favore dei privati cittadini dipendenti delle aziende aventi sede nella Provincia di Rimini

REGOLAMENTO PARTE I DEFINIZIONI Nelle presenti disposizioni l espressione: Fondo, indica il Fondo di garanzia a favore dei privati cittadini dipendenti delle aziende aventi sede nella Provincia di Rimini

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

Regolamento Recupero Crediti ACA S.P.A.

Regolamento Recupero Crediti ACA S.P.A. L attività del Recupero Crediti inizia dopo l invio degli S1 da parte della fatturazione oppure quando vi è la rilevazione del mancato rispetto di un piano di rientro

Regolamento Recupero Crediti ACA S.P.A. L attività del Recupero Crediti inizia dopo l invio degli S1 da parte della fatturazione oppure quando vi è la rilevazione del mancato rispetto di un piano di rientro

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

OGGETTO: La compensazione dei crediti con la P.A.

Informativa per la clientela di studio N. 157 del 29.10.2014 Ai gentili Clienti Loro sedi OGGETTO: La compensazione dei crediti con la P.A. Il Mef ha previsto particolari modalità di compensazione nel

Informativa per la clientela di studio N. 157 del 29.10.2014 Ai gentili Clienti Loro sedi OGGETTO: La compensazione dei crediti con la P.A. Il Mef ha previsto particolari modalità di compensazione nel

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Circolare Informativa n 21/2013

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

COMUNE DI URBINO. Segreteria Generale REGOLAMENTO PER IL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI DEL COMUNE DI URBINO * * * APPROVATO

COMUNE DI URBINO Segreteria Generale REGOLAMENTO PER IL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI DEL COMUNE DI URBINO * * * APPROVATO con deliberazione del Consiglio Comunale n. 59 del 25

COMUNE DI URBINO Segreteria Generale REGOLAMENTO PER IL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI DEL COMUNE DI URBINO * * * APPROVATO con deliberazione del Consiglio Comunale n. 59 del 25

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

INDAGINE SULLE CONDIZIONI DI ACCESSO AL CREDITO

INDAGINE SULLE CONDIZIONI DI ACCESSO AL CREDITO Unioncamere Lombardia Funzione Informazione economica Luglio 2012 Unioncamere Lombardia ha realizzato un indagine al fine di rilevare le valutazioni delle

INDAGINE SULLE CONDIZIONI DI ACCESSO AL CREDITO Unioncamere Lombardia Funzione Informazione economica Luglio 2012 Unioncamere Lombardia ha realizzato un indagine al fine di rilevare le valutazioni delle

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

L anno duemilaquattordici, il giorno otto del mese di aprile nella sede comunale, IL RESPONSABILE DEL II SETTORE RISORSE STRATEGICHE

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

pubblicata sul sito www.autorita.energia.it in data 21 dicembre 2005

pubblicata sul sito www.autorita.energia.it in data 21 dicembre 2005 Delibera n. 277/05 INTEGRAZIONI E MODIFICHE DELLA DELIBERAZIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS 12 DICEMBRE 2003, N.

pubblicata sul sito www.autorita.energia.it in data 21 dicembre 2005 Delibera n. 277/05 INTEGRAZIONI E MODIFICHE DELLA DELIBERAZIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS 12 DICEMBRE 2003, N.

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA Il PIANO DI INVESTIMENTO e SPESA deve esser completato in tutti i campi. Si precisa che ai sensi dell Avviso sono imprese costituende, non solo

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA Il PIANO DI INVESTIMENTO e SPESA deve esser completato in tutti i campi. Si precisa che ai sensi dell Avviso sono imprese costituende, non solo

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Delibera del Commissario Straordinario n. 68 del 09/06/2015

ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI BARI Delibera del Commissario Straordinario n. 68 del 09/06/2015 OGGETTO: RENDICONTO DI GESTIONE ANNO 2014 - RICOGNIZIONE STIMA E CANCELLAZIONE

ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI BARI Delibera del Commissario Straordinario n. 68 del 09/06/2015 OGGETTO: RENDICONTO DI GESTIONE ANNO 2014 - RICOGNIZIONE STIMA E CANCELLAZIONE

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

CIRCOLARE N. 32/E. Roma, 5 novembre 2013

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

NUOVI ELENCHI CLIENTI-FORNITORI

NUOVI ELENCHI CLIENTI-FORNITORI L art. 21, DL n. 78/2010, al fine di contrastare l evasione fiscale e le frodi in materia di IVA, ha introdotto un nuovo adempimento, quello di comunicare telematicamente

NUOVI ELENCHI CLIENTI-FORNITORI L art. 21, DL n. 78/2010, al fine di contrastare l evasione fiscale e le frodi in materia di IVA, ha introdotto un nuovo adempimento, quello di comunicare telematicamente

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

REGOLAMENTO COMUNALE PER L EROGAZIONE DEL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI COMUNALE DI VEZZANO SUL CROSTOLO

REGOLAMENTO COMUNALE PER L EROGAZIONE DEL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI COMUNALE DI VEZZANO SUL CROSTOLO Allegato alla delib. C.C. n. 82 del 28.10.2005 Art. 1 OGGETTO E FINALITA

REGOLAMENTO COMUNALE PER L EROGAZIONE DEL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI COMUNALE DI VEZZANO SUL CROSTOLO Allegato alla delib. C.C. n. 82 del 28.10.2005 Art. 1 OGGETTO E FINALITA

FONDAZIONE POMIGLIANO JAZZ. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

DICHIARAZIONE DELL IMPRESA (la dichiarazione deve essere redatta e sottoscritta dal Legale Rappresentante di ogni impresa partecipante)

") DICHIARAZIONE DELL IMPRESA (la dichiarazione deve essere redatta e sottoscritta dal Legale Rappresentante di ogni impresa partecipante) Spett. Sviluppo Lazio SpA Via Bellini, 22 00198 Roma # $! " %& '&

DICHIARAZIONE DELL IMPRESA (la dichiarazione deve essere redatta e sottoscritta dal Legale Rappresentante di ogni impresa partecipante) Spett. Sviluppo Lazio SpA Via Bellini, 22 00198 Roma # $! " %& '&

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

lavorativo di persone con provvedimenti penali detentivi e/o in esecuzione penale esterna.

Allegato alla Delib.G.R. n.32/ 45 del 15.9.2010 L.R. n. 1 del 24.2.2006, art 9, comma 11. L.R. n. 2 del 29.5.2007, art 33, comma 11. Finanziamento di un programma di attività finalizzate al recupero e

Allegato alla Delib.G.R. n.32/ 45 del 15.9.2010 L.R. n. 1 del 24.2.2006, art 9, comma 11. L.R. n. 2 del 29.5.2007, art 33, comma 11. Finanziamento di un programma di attività finalizzate al recupero e

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

SINTETICAMENTE I DATI SUL TEFA RICHIESTI AI COMUNI SI POSSONO COSI RIASSUMERE

Prot. Generale n. 11405/5.6/2015 Torino, 31/07/2015 Struttura Ea3 PEC Circolare n. 2-2015/TEFA Ai Comuni della Città metropolitana di Torino Alle Società e Consorzi affidatari del servizio di riscossione

Prot. Generale n. 11405/5.6/2015 Torino, 31/07/2015 Struttura Ea3 PEC Circolare n. 2-2015/TEFA Ai Comuni della Città metropolitana di Torino Alle Società e Consorzi affidatari del servizio di riscossione

COMUNE DI QUARTU S. ELENA PROVINCIA DI CAGLIARI

COMUNE DI QUARTU S. ELENA PROVINCIA DI CAGLIARI REGOLAMENTO TARIFFARIO PER IL SERVIZIO DI TRASPORTO E PER IL SERVIZIO MENSA NELLA SCUOLA DELL OBBLIGO E DELL INFANZIA Licenziato dalla V^ Commissione nella

COMUNE DI QUARTU S. ELENA PROVINCIA DI CAGLIARI REGOLAMENTO TARIFFARIO PER IL SERVIZIO DI TRASPORTO E PER IL SERVIZIO MENSA NELLA SCUOLA DELL OBBLIGO E DELL INFANZIA Licenziato dalla V^ Commissione nella

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione

Numero 48/2015 Pagina 1 di 7 Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione Numero : 48/2015 Gruppo : Oggetto : Norme e prassi : RISCOSSIONE RATEAZIONE

Numero 48/2015 Pagina 1 di 7 Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione Numero : 48/2015 Gruppo : Oggetto : Norme e prassi : RISCOSSIONE RATEAZIONE

Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

NOTA OPERATIVA N. 4/2014. OGGETTO: Mini condono fiscale 2014 sulle somme iscritte a ruolo.

NOTA OPERATIVA N. 4/2014 OGGETTO: Mini condono fiscale 2014 sulle somme iscritte a ruolo. - Introduzione L art. 1 comma 618 della legge 147, del 27 dicembre 2013 (Legge di stabilità 2014), dà la possibilità

NOTA OPERATIVA N. 4/2014 OGGETTO: Mini condono fiscale 2014 sulle somme iscritte a ruolo. - Introduzione L art. 1 comma 618 della legge 147, del 27 dicembre 2013 (Legge di stabilità 2014), dà la possibilità

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO AI TITOLARI DEL CREDITO Versione 1.1 del 06/12/2013 Sommario

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO AI TITOLARI DEL CREDITO Versione 1.1 del 06/12/2013 Sommario

ACCORDO DI COLLABORAZIONE. Tra REGIONE TOSCANA FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS

Allegato A ACCORDO DI COLLABORAZIONE Tra REGIONE TOSCANA e FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS Per la costituzione del fondo vincolato per la prestazione di garanzie integrative sui

Allegato A ACCORDO DI COLLABORAZIONE Tra REGIONE TOSCANA e FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS Per la costituzione del fondo vincolato per la prestazione di garanzie integrative sui

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

SCHEMA DI GARANZIA A PRIMA RICHIESTA

SCHEMA DI GARANZIA A PRIMA RICHIESTA Spett.le Ministero dell'istruzione, Università e Ricerca Dipartimento per l Università, l alta formazione artistica, musicale e coreutica e per la ricerca Direzione

SCHEMA DI GARANZIA A PRIMA RICHIESTA Spett.le Ministero dell'istruzione, Università e Ricerca Dipartimento per l Università, l alta formazione artistica, musicale e coreutica e per la ricerca Direzione

GUIDA OPERATIVA ALLE OPERAZIONI

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO ALLE AMMINISTRAZIONI DEBITRICI Versione 1.1 del 06/12/2013

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO ALLE AMMINISTRAZIONI DEBITRICI Versione 1.1 del 06/12/2013

Pubblicata sul sito www.autorita.energia.it il 29 luglio 2005, GU n. 198 del 26-8-2005

Pubblicata sul sito www.autorita.energia.it il 29 luglio 2005, GU n. 198 del 26-8-2005 elibera n. 161/05 Modificazioni ed integrazioni alle disposizioni delle deliberazioni dell Autorità per l energia

Pubblicata sul sito www.autorita.energia.it il 29 luglio 2005, GU n. 198 del 26-8-2005 elibera n. 161/05 Modificazioni ed integrazioni alle disposizioni delle deliberazioni dell Autorità per l energia

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f.

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

RISOLUZIONE N. 337/E

RISOLUZIONE N. 337/E Direzione Centrale Normativa e Contenzioso Roma, 01 agosto 2008 Oggetto: Istanza d Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA - Operazioni accessorie -

RISOLUZIONE N. 337/E Direzione Centrale Normativa e Contenzioso Roma, 01 agosto 2008 Oggetto: Istanza d Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA - Operazioni accessorie -

MEDICI COMPETENTI PUBBLICATA IN GU PROROGA CONSEGUIMENTO CREDITI ECM

INFORMATIVA DEL 17 FEBBRAIO 2016 MEDICI COMPETENTI PUBBLICATA IN GU PROROGA CONSEGUIMENTO CREDITI ECM E stato pubblicato lo scorso 10 febbraio 2016 sulla Gazzetta ufficiale il Decreto Ministeriale (in

INFORMATIVA DEL 17 FEBBRAIO 2016 MEDICI COMPETENTI PUBBLICATA IN GU PROROGA CONSEGUIMENTO CREDITI ECM E stato pubblicato lo scorso 10 febbraio 2016 sulla Gazzetta ufficiale il Decreto Ministeriale (in

CitySoftware PROTOCOLLO. Info-Mark srl

CitySoftware PROTOCOLLO Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it SISTEMA DI PROTOCOLLAZIONE AUTOMATICA Realizzato

CitySoftware PROTOCOLLO Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it SISTEMA DI PROTOCOLLAZIONE AUTOMATICA Realizzato

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina

Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa... 2 2 Dilazione ordinaria...

Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa... 2 2 Dilazione ordinaria...

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

Delibera n. 12/2011 Carta dei Servizi della Direzione Politiche delle Entrate e Tributi ICI Anno 2011 PREMESSE GENERALI

Delibera n. 12/2011 Carta dei Servizi della Direzione Politiche delle Entrate e Tributi ICI Anno 2011 PREMESSE GENERALI La Direzione Politiche delle Entrate e Tributi gestisce le entrate tributarie comunali

Delibera n. 12/2011 Carta dei Servizi della Direzione Politiche delle Entrate e Tributi ICI Anno 2011 PREMESSE GENERALI La Direzione Politiche delle Entrate e Tributi gestisce le entrate tributarie comunali

RISOLUZIONE N.95/E QUESITO

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE.

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE. (Approvato con atto di Consiglio comunale n. 81 del 11/11/2005) indice ART. 1 ART. 2 ART. 3 ART. 4

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE. (Approvato con atto di Consiglio comunale n. 81 del 11/11/2005) indice ART. 1 ART. 2 ART. 3 ART. 4

RISOLUZIONE 353/E QUESITO. Le questioni rappresentate dall interpellante sono così riassumibili:

RISOLUZIONE 353/E Direzione Centrale Normativa e Contenzioso Roma, 05 dicembre 2007 OGGETTO: Istanza di interpello ART. 11, legge 27 luglio 2000, n. 212. Imposta di bollo art. 1, comma 1-bis.1 della tariffa.

RISOLUZIONE 353/E Direzione Centrale Normativa e Contenzioso Roma, 05 dicembre 2007 OGGETTO: Istanza di interpello ART. 11, legge 27 luglio 2000, n. 212. Imposta di bollo art. 1, comma 1-bis.1 della tariffa.

Prot. Generale n. 5377/5.6/2016 Torino, 18 gennaio 2016 Struttura Ea3 PEC Circolare n. 1-2016/TEFA

Prot. Generale n. 5377/5.6/2016 Torino, 18 gennaio 2016 Struttura Ea3 PEC Circolare n. 1-2016/TEFA Ai Comuni della Città metropolitana di Torino Alle Società e Consorzi affidatari del servizio di riscossione

Prot. Generale n. 5377/5.6/2016 Torino, 18 gennaio 2016 Struttura Ea3 PEC Circolare n. 1-2016/TEFA Ai Comuni della Città metropolitana di Torino Alle Società e Consorzi affidatari del servizio di riscossione

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI LEDRO Provincia di Trento SETTORE SEGRETERIA. DETERMINAZIONE DEL SEGRETARIO COMUNALE n. 438 di data 5 ottobre 2015

COMUNE DI LEDRO Provincia di Trento SETTORE SEGRETERIA DETERMINAZIONE DEL SEGRETARIO COMUNALE n. 438 di data 5 ottobre 2015 OGGETTO: Approvazione rendiconti SGATE per maggiori oneri sostenuti dal Comune

COMUNE DI LEDRO Provincia di Trento SETTORE SEGRETERIA DETERMINAZIONE DEL SEGRETARIO COMUNALE n. 438 di data 5 ottobre 2015 OGGETTO: Approvazione rendiconti SGATE per maggiori oneri sostenuti dal Comune

cinque opere per i Comuni con popolazione maggiore di 50.000 abitanti e per le Province

Manifestazione di interesse per il finanziamento di opere pubbliche ai sensi dellâ art. 8 comma 2 della Legge Regionale n. 34 del 29.12.2010 (scadenza 28.10.2011) venerdì 23 settembre 2011 Legge Regionale

Manifestazione di interesse per il finanziamento di opere pubbliche ai sensi dellâ art. 8 comma 2 della Legge Regionale n. 34 del 29.12.2010 (scadenza 28.10.2011) venerdì 23 settembre 2011 Legge Regionale

OGGETTO: IVA. - Prestazioni di servizi effettuate da cooperative sociali nell ambito dei progetti per lavori di utilità sociale.

RISOLUZIONE N. 384/E Roma, 19 dicembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Prestazioni di servizi effettuate da cooperative sociali nell ambito dei progetti per lavori di utilità

RISOLUZIONE N. 384/E Roma, 19 dicembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: IVA. - Prestazioni di servizi effettuate da cooperative sociali nell ambito dei progetti per lavori di utilità

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 18 dicembre 2009. ModiÞ cazioni e integrazioni della deliberazione dell Autorità per l energia elettrica e il gas 25 gennaio 2008 ARG/elt 4/08 in materia di regolazione del servizio di dispacciamento

DELIBERAZIONE 18 dicembre 2009. ModiÞ cazioni e integrazioni della deliberazione dell Autorità per l energia elettrica e il gas 25 gennaio 2008 ARG/elt 4/08 in materia di regolazione del servizio di dispacciamento

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

ALLEGATO D SCHEMA DI GARANZIA FIDEIUSSORIA

ALLEGATO D SCHEMA DI GARANZIA FIDEIUSSORIA 1 SCHEMA DI GARANZIA FIDEJUSSORIA PER L EROGAZIONE DELLE SOMME A TITOLO DI ANTICIPAZIONE, A VALERE SUL 1 BANDO DELL ASSE 4 DEL PROGRAMMA OPERATIVO COMPETITIVITA

ALLEGATO D SCHEMA DI GARANZIA FIDEIUSSORIA 1 SCHEMA DI GARANZIA FIDEJUSSORIA PER L EROGAZIONE DELLE SOMME A TITOLO DI ANTICIPAZIONE, A VALERE SUL 1 BANDO DELL ASSE 4 DEL PROGRAMMA OPERATIVO COMPETITIVITA

OGGETTO: "Delibera n. 71/2013 - RApporto sulla Trasparenza relativo all'azienda USL di Bologna: osservazioni".

Il Direttore Generale Al Segretario Generale Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche protocollo@pec.anticorruzione.it OGGETTO: "Delibera

Il Direttore Generale Al Segretario Generale Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche protocollo@pec.anticorruzione.it OGGETTO: "Delibera

CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013

ALLEGATO 1 CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013 Al fine di favorire un applicazione razionale e coerente alle disposizioni

ALLEGATO 1 CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013 Al fine di favorire un applicazione razionale e coerente alle disposizioni

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Bilancio - Corso Avanzato

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

Imprese: nuovi limiti per la contabilità semplificata

Imprese: nuovi limiti per la contabilità semplificata In tema di semplificazione fiscale il c.d. Decreto sviluppo, in vigore dallo scorso 14.5.2011, è intervenuto sul regime della contabilità semplificata

Imprese: nuovi limiti per la contabilità semplificata In tema di semplificazione fiscale il c.d. Decreto sviluppo, in vigore dallo scorso 14.5.2011, è intervenuto sul regime della contabilità semplificata

LA PARCELLAZIONE DI UNICO 2009

LA PARCELLAZIONE DI UNICO 2009 A cura del Gruppo di Studio Tariffa Professionale Componenti Massimo Mellacina Consigliere Delegato Felice Ruscetta Consigliere Codelegato Emanuele Veneziani Consigliere

LA PARCELLAZIONE DI UNICO 2009 A cura del Gruppo di Studio Tariffa Professionale Componenti Massimo Mellacina Consigliere Delegato Felice Ruscetta Consigliere Codelegato Emanuele Veneziani Consigliere

Settore Servizi Finanziari All. sub 12 RENDICONTO 2013 NOTA INFORMATIVAVERIFICA DEBITI E CREDITI SOCIETA PARTECIPATE EX ART. 6 C. 4, D.L.

All. sub 12 RENDICONTO 2013 NOTA INFORMATIVAVERIFICA DEBITI E CREDITI SOCIETA PARTECIPATE EX ART. 6 C. 4, D.L. 95/2012 L articolo 6, comma 4, DL 6/7/12 n. 95, convertito, con modificazioni, dalla Legge

All. sub 12 RENDICONTO 2013 NOTA INFORMATIVAVERIFICA DEBITI E CREDITI SOCIETA PARTECIPATE EX ART. 6 C. 4, D.L. 95/2012 L articolo 6, comma 4, DL 6/7/12 n. 95, convertito, con modificazioni, dalla Legge

REGOLAMENTO PER IL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI DEL COMUNE DI PIATEDA * * *

Approvato con deliberazione di C.C. n. 35 del 30.11.2004 COMUNE DI PIATEDA Prov. di Sondrio REGOLAMENTO PER IL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI DEL COMUNE DI PIATEDA * * * APPROVATO

Approvato con deliberazione di C.C. n. 35 del 30.11.2004 COMUNE DI PIATEDA Prov. di Sondrio REGOLAMENTO PER IL SERVIZIO DI ILLUMINAZIONE LAMPADE VOTIVE NEI CIMITERI DEL COMUNE DI PIATEDA * * * APPROVATO

Nuovi obblighi di presentazione telematica dei modelli F24 dall 01.10.2014 anche per i non titolari di partita iva (privati)

") AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica