Corporate and Investment Banking. I metodi di Valutazione: i metodi dei Multipli

|

|

|

- Floriana Di Pietro

- 5 anni fa

- Visualizzazioni

Transcript

1 Corporate and Investment Banking I metodi di Valutazione: i metodi dei Multipli UNIVERSITÀ LUMSA - ROMA A.A. 2018/2019 PROF. NICOLA CIAMPOLI

2 I metodi di valutazione 2

3 Il metodo dei Multipli di mercato 1/2 La metodologia si basa sui benchmark di mercato con cui una CIB può stabilire il valore di una società privata o analizzare il valore delle aziende pubbliche in un determinato momento L ipotesi di fondo è che aziende simili forniscono un punto di riferimento molto attendibile per la valutazione della società Target in quanto ne condivide le principali caratteristiche aziendali e finanziarie Per stabilire i parametri di valutazione del Target occorre determinare il suo posizionamento rispetto alle società comparabili incluse nel panel Il metodo dei multipli di mercato trova un ampia gamma di applicazioni, in primis nell ambito di M&A, IPO, ristrutturazioni e decisioni di investimento 3

4 Il metodo dei Multipli di mercato 2/2 La selezione dell'universo di società comparabili con il Target costituisce il fulcro centrale dell'analisi, dove: o ciascuna aziende del panel è confrontata con il Target sulla basa dei rispettivi indicatori finanziari ed economici o in generale, il valore dell entity/equity è posto al numeratore, mentre la metrica di raffronto al denominatore Il metodo dei multipli di mercato è utile per fornite la valutazione «corrente», ovvero in base alle condizioni prevalenti sul mercato e al «sentiment» degli investitori Gli scambi di mercato possono essere soggetti a periodi di «sentiment» irrazionale, portando a distorsioni nella valutazione (troppo alta o troppo bassa) 4

5 Le Fasi della valutazione Fase I. Selezionare l universo delle società comparabili Fase II. Scelta dei multipli e selezione delle fonti informative Fase III. Calcolo di ratios e multipli Fase IV. Confronto delle società comparabili Fase V. Determinazione del Valore

6 Fase I: Scelta delle società comparabili 1 Prima di avviare la scelta occorre cercare e comprendere il business e le caratteristiche finanziarie del Target L'esame dei concorrenti che hanno forma di public companies è solitamente il modo miglior per iniziare la selezione Le aziende comparabili sono quelle che condividono con il Target le caratteristiche aziendali e finanziarie, e sono dunque soggette ad opportunità e rischi simili Risulta pressoché impossibile trovare due imprese «uguali», per cui spesso la fase di selezione delle società comparabili è più «arte» che «scienza» 6

7 Fase I: Scelta delle società comparabili 2 La seguente tabella espone le principali caratteristiche economiche (business profile) e finanziarie (financial profile) che le società comparabili devono avere in comune con la società Target: Business Profile Sector Products and Services Customers and End Markets Distribution Channels Geography Financial Profile Size Profitability Growth Profile Return on Investment Credit Profile 7

8 Fase II: Selezione delle informazioni La valutazione è basata sulle performance storiche (ad es. LTM) e sulle performance future (ad esempio, stime sui risultati di bilancio) Le informazioni disponibili sono quelle tipiche per le società quotate, ovvero bilanci di esercizio, rendiconti semestrali, prospetti per gli investitori, report delle agenize di rating (Moody s, S&P, and Fitch), ma anche: comunicati stampa e notizie su quotidiani, annunci sugli utili, dichiarazioni sui dividendi, cambiamenti di gestione, transazioni M & A e mercati dei capitali I research reports forniscono stime degli analisti sulle performances future dell'azienda, incluse stime sulle vendite, EBITDA e/o EBIT e/o EPS per i prossimi due o tre anni Sono molto utilizzati i servizi di informazione finanziaria (ad es. Bloomberg) 8

9 Fase III: Calcolo di ratios e multipli Input Occorre compilare una scheda con tutti i dati finanziari di ciascuna azienda comparabile Detta scheda serve ad alimentare una successiva scheda di riepilogo utilizzata per il benchmark delle comparabili L obiettivo è quello di calcolare le principali statistiche finanziarie, i ratios e i multipli per l'universo delle comparabili Output Riepilogo dei principali dati finanziari per ciascuna società comparabile I dati sono presentati in un formato chiaro e sintetico, per un facilitarne il confronto Il riepilogo è alla base del processo di identificazione, analisi e confronto delle società comparabili 9

10 Fase III: Calcolo di ratios e multipli Size Valutazione del mercato: valore azionario e valore dell'impresa Principali dati finanziari: vendite, utile lordo, EBITDA, EBIT e reddito netto Profitability Utile lordo, EBITDA, EBIT e margine di utile netto Growth Profile Tassi di crescita storici e stimati Return on Investment ROIC, ROE, ROA, and Dividend Yield Credit Profile Leverage ratios, rapport di copertura, e ratings creditizi 10

11 11

12 Fase IV: Confronto delle comparabili Confronto tra l universo delle comparabili ed il Target sulla base dei principali indicatori di performance economica e finanziaria Si guarda agli indicatori che determinano il valore fondamentale dell azienda, quali le misure di dimensione, redditività, crescita, rendimento e merito creditizio Tipicamente queste misure sono espresse in termini relativi Occorre stabilire il posizionamento relativo del Target rispetto alle società comparabili più prossime, facendo attenzione ai potenziali valori anomali L'analisi comparativa va oltre il mero confronto quantitativo delle metriche utilizzate, occorre studiare e conoscere la storia di ciascuna azienda comparabile per valutare la «forza» relativa del Target 12

13 13

14 14

15 15

16 Fase V: Determinazione del Valore 1/3 I multipli delle società comparabili servono come base per ottenere un range di valutazione appropriato per l'obiettivo Si utilizzano medie e mediane del multiplo rilevante del settore (ad es. V/EBITDA o P/E) per estrapolare degli intervalli di multipli E meglio concentrarsi sulle due o tre società comparabili che risultano più affini al Target per la sua valutazione finale Occorre porre particolare attenzione alla scelta del periodo più idoneo per il calcolo dei multipli, considerando: o il settore, il punto del ciclo economico e il «comfort» rispetto alle stime di consenso o gli ultimi 12 mesi (LTM), oppure le attese per i prossimi 1 o 2 anni 16

17 Fase V: Determinazione del Valore 2/3 Closest Comparable A Closest Comparable B Closest Comparable C 5.5x 6.5x 7.0x 7.5x 8.5x Low Median Mean High Selected Multiple Range 17

18 Fase V: Determinazione del Valore 3/3 ($ in millions) Comparable Companies 7.0x 8.0x LTM EBITDA 6.75x 7.75x 2012E EBITDA 6.5x 7.5x 2013E EBITDA $4,500 $4,750 $5,000 $5,250 $5,500 $5,750 $6,000 18

19 I metodi di valutazione 19

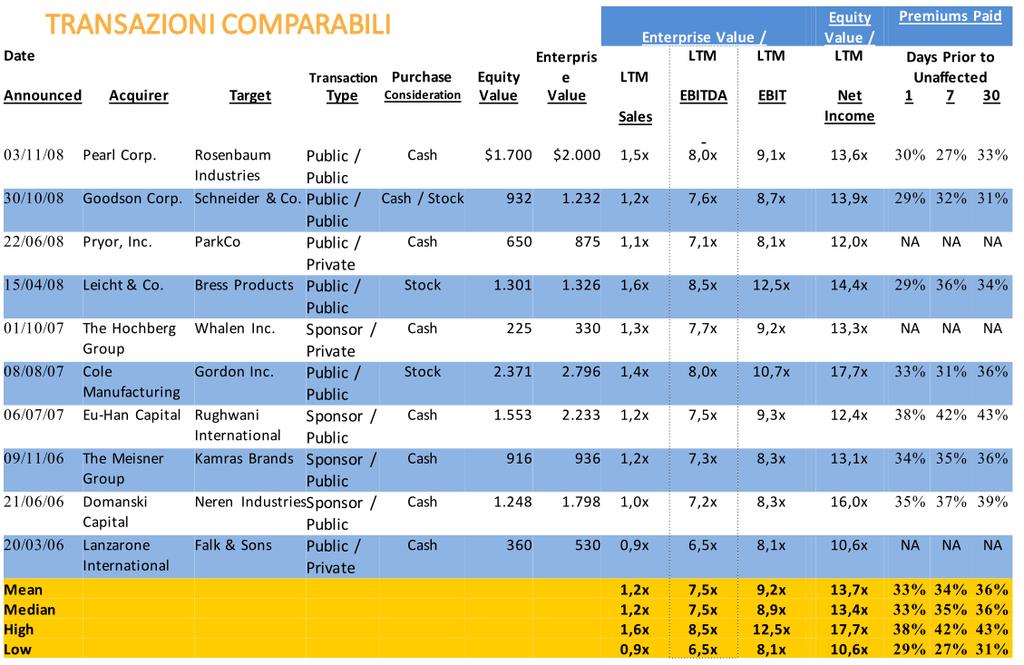

20 Multipli di transazioni precedenti 1/2 Impiega un approccio basato su multipli per ricavare un intervallo di valutazione implicito per il Target Si fonda sull osservazione dei multipli pagati in transazioni avvenute in passato aventi ad oggetto le società comparabili Ampia gamma di applicazioni, tra cui la determinazione del potenziale prezzo di vendita della società Target in operazioni di M &A o di ristrutturazione La fase di selezione di un universo appropriato di acquisizioni comparabili è la fondamentale: o le migliori acquisizioni utilizzabili sono quelle che coinvolgono società simili al Target in termini di valori fondamentali o le transazioni più recenti sono più affidabili in quanto probabilmente avvenute in condizioni di mercato simili a quella per cui si effettua la valutazione 20

21 Multipli di transazioni precedenti 2/2 In normali condizioni di mercato, le transazioni comparabili tendono a fornire un intervallo di multipli più alto rispetto ai multipli di negoziazione delle medesime società comparabili per due motivi principali: 1. Gli acquirenti pagano il c.d. «premio di controllo» quando acquistano un'altra società 2. Gli acquirenti hanno spesso l'opportunità di realizzare sinergie in termini di strategie d impresa Essendo basato sulle transazioni precedenti, questa metodologia di valutazione evita di formulare ipotesi sulle prestazioni future dell'azienda 21

22 22

23 23

TEMA 1: Analisi e Pianificazione Finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

I metodi empirici e i multipli di mercato

I metodi empirici e i multipli di mercato Prof. Maurizio Comoli Università del Piemonte Orientale Facoltà di Economia di Novara I metodi empirici (1/18) Le regole del pollice (Rules of Thumbe) sono uno

I metodi empirici e i multipli di mercato Prof. Maurizio Comoli Università del Piemonte Orientale Facoltà di Economia di Novara I metodi empirici (1/18) Le regole del pollice (Rules of Thumbe) sono uno

DATI ANAGRAFICI DELL AZIENDA

12/11/2014 DATI ANAGRAFICI DELL AZIENDA Nominativo azienda Indirizzo IMPRESA PROVA XY VIA XYZ - CAP, CITTA' Codice Fiscale YYYYYYYYY Descizione consolidato Bilancio non consolidato Ultimo bilancio esercizio

12/11/2014 DATI ANAGRAFICI DELL AZIENDA Nominativo azienda Indirizzo IMPRESA PROVA XY VIA XYZ - CAP, CITTA' Codice Fiscale YYYYYYYYY Descizione consolidato Bilancio non consolidato Ultimo bilancio esercizio

CHAMPIONS Nota metodologica e criteri di estrazione

CHAMPIONS 120-500 Nota metodologica e criteri di estrazione LA RICERCA : IL TEAM, I DATA BASE e IL METODO UTILIZZATO L analisi è stata svolta da un team multidisciplinare, composto da Financial e Credit

CHAMPIONS 120-500 Nota metodologica e criteri di estrazione LA RICERCA : IL TEAM, I DATA BASE e IL METODO UTILIZZATO L analisi è stata svolta da un team multidisciplinare, composto da Financial e Credit

Demo Company. Value Indicator Valutazione dell impresa

Demo Company Value Indicator Valutazione dell impresa BisValue International AB BisValue International AB BisValue International AB opera a livello internazionale e si occupa della fornitura di servizi

Demo Company Value Indicator Valutazione dell impresa BisValue International AB BisValue International AB BisValue International AB opera a livello internazionale e si occupa della fornitura di servizi

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA. Rag. Francesco M. RENNE

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

Capitolo 28. Analisi e pianificazione finanziaria. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 28 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Analisi e pianificazione finanziaria Copyright 2003 - The McGraw-Hill Companies, srl 28-2 Argomenti

Principi di finanza aziendale Capitolo 28 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Analisi e pianificazione finanziaria Copyright 2003 - The McGraw-Hill Companies, srl 28-2 Argomenti

Principali tassi obbligazionari e spread

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Giorgio Bortolozzo - Responsabile Investimenti Azionari Moderatore: Marco Parmiggiani

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Giorgio Bortolozzo - Responsabile Investimenti Azionari Moderatore: Marco Parmiggiani

BUSINESS PLAN Strumento prospettico previsionale. di dati di natura economico-aziendale. Illustra i punti di forza e di debolezza del progetto

BUSINESS PLAN Strumento prospettico previsionale. di dati di natura economico-aziendale Illustra i punti di forza e di debolezza del progetto Trattasi di progetti di medio/lungo tempo E uno strumento dinamico

BUSINESS PLAN Strumento prospettico previsionale. di dati di natura economico-aziendale Illustra i punti di forza e di debolezza del progetto Trattasi di progetti di medio/lungo tempo E uno strumento dinamico

1. Evoluzione, utilità e limiti dell analisi di bilancio. 2. Come impostare l analisi. 3. La riclassificazione dello Stato patrimoniale

1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... pag. 3 1.2. L evoluzione dell analisi di bilancio... pag. 3 1.3. Utilità e limiti dell analisi di bilancio... pag.6 1.4. Gli strumenti

1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... pag. 3 1.2. L evoluzione dell analisi di bilancio... pag. 3 1.3. Utilità e limiti dell analisi di bilancio... pag.6 1.4. Gli strumenti

Titoli azionari. Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara

Titoli azionari Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Titoli azionari Strumenti finanziari rappresentativi

Titoli azionari Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Titoli azionari Strumenti finanziari rappresentativi

VALUTAZIONE DI AZIENDA

VALUTAZIONE DI AZIENDA APPROCCI Basato sui flussi di risultato (Income-Based Approach) Basato sui valori correnti di mercato dei singoli elementi patrimoniali (Asset-Based Approach) Finanziari (Discounted

VALUTAZIONE DI AZIENDA APPROCCI Basato sui flussi di risultato (Income-Based Approach) Basato sui valori correnti di mercato dei singoli elementi patrimoniali (Asset-Based Approach) Finanziari (Discounted

Bilancio consolidato e separato

2016 Bilancio consolidato e separato CAPITOLO 1 RELAZIONE SULLA GESTIONE relazione sulla gestione 916,6 milioni di euro Margine operativo lordo HIGHLIGHTS ROE 8,6% Rendimento sul capitale proprio 220,4

2016 Bilancio consolidato e separato CAPITOLO 1 RELAZIONE SULLA GESTIONE relazione sulla gestione 916,6 milioni di euro Margine operativo lordo HIGHLIGHTS ROE 8,6% Rendimento sul capitale proprio 220,4

Pagella. Redditività : Solidità : Crescita : Rischio :

Analisi Microsoft Dati Societari Azioni in circolazione: 7702,244 mln. Pagella Redditività : Solidità : Capitalizzazione: 724.473,07 mln. USD Crescita : Rischio : Rating : REDUCE Profilo Societario Microsoft

Analisi Microsoft Dati Societari Azioni in circolazione: 7702,244 mln. Pagella Redditività : Solidità : Capitalizzazione: 724.473,07 mln. USD Crescita : Rischio : Rating : REDUCE Profilo Societario Microsoft

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti -

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Marco Parmiggiani

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Marco Parmiggiani

Focus Bilanci. Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi Servizio Economico Statistico

Focus Bilanci Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi 2012-2016 Servizio Economico Statistico ses@agcom.it Sommario I. Ricavi e occupazione... 2 Andamento

Focus Bilanci Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi 2012-2016 Servizio Economico Statistico ses@agcom.it Sommario I. Ricavi e occupazione... 2 Andamento

Il Valore Economico del Capitale (W): nozioni introduttive. I tassi di attualizzazione

: nozioni introduttive. I tassi di attualizzazione") Il Valore Economico del Capitale (W): nozioni introduttive I tassi di attualizzazione Silvano Corbella Professore Straordinario di Economia aziendale Università degli Studi di Verona 1 Il W: cenni generali

Il Valore Economico del Capitale (W): nozioni introduttive I tassi di attualizzazione Silvano Corbella Professore Straordinario di Economia aziendale Università degli Studi di Verona 1 Il W: cenni generali

L analisi di bilancio. La riclassificazione del Conto economico

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Focus Bilanci. Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi Servizio Economico Statistico

Focus Bilanci Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi 2013-2017 Servizio Economico Statistico ses@agcom.it Sommario I. Ricavi e occupazione... 2 Andamento

Focus Bilanci Principali evidenze aggregate dei settori di interesse dell Autorità per gli esercizi 2013-2017 Servizio Economico Statistico ses@agcom.it Sommario I. Ricavi e occupazione... 2 Andamento

Corporate and Investment Banking. Leverage buy-out (LBO)

") Corporate and Investment Banking Leverage buy-out (LBO) UNIVERSITÀ LUMSA - ROMA A. A. 2018/2019 PROF. NICOLA CIAMPOLI Definizione LBO In un LBO dei soggetti promotori («sponsor») acquisiscono il controllo

Corporate and Investment Banking Leverage buy-out (LBO) UNIVERSITÀ LUMSA - ROMA A. A. 2018/2019 PROF. NICOLA CIAMPOLI Definizione LBO In un LBO dei soggetti promotori («sponsor») acquisiscono il controllo

pag. Presentazione FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori)

") IX Presentazione... pag. V 1. FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori) 1. L attualità del bilancio di esercizio come strumento di informazione e l importanza

IX Presentazione... pag. V 1. FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori) 1. L attualità del bilancio di esercizio come strumento di informazione e l importanza

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA Prof. Paola Saracino Professore associato di Ragioneria Generale ed Applicata e di Bilancio e Principi Contabili Università degli

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA Prof. Paola Saracino Professore associato di Ragioneria Generale ed Applicata e di Bilancio e Principi Contabili Università degli

WALTER RICCIOTTI. Amministratore Delegato Quadrivio SGR

Il Private Equity - ed ora il Private Debt - come strumenti per aumentare i rendimenti dei portafogli degli operatori previdenziali (e contribuire alla crescita del paese) WALTER RICCIOTTI Amministratore

Il Private Equity - ed ora il Private Debt - come strumenti per aumentare i rendimenti dei portafogli degli operatori previdenziali (e contribuire alla crescita del paese) WALTER RICCIOTTI Amministratore

I MULTIPLI: CRITERI DI IMPIEGO CASO WINE

I MULTIPLI: CRITERI DI IMPIEGO CASO WINE M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008. Cap. 10 (segue). 1 La logica

I MULTIPLI: CRITERI DI IMPIEGO CASO WINE M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008. Cap. 10 (segue). 1 La logica

IL BUSINESS PLANNING L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA. 5. Il ritorno economico. Ing. Ferdinando Dandini de Sylva

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 5. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 5. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

ANALISI DEL COSTO INDUSTRIALE NEL SETTORE DELLE CONSERVE DI POMODORO

ANALISI DEL COSTO INDUSTRIALE NEL SETTORE DELLE CONSERVE DI POMODORO Francesco Gangi Professore di Economia e Gestione delle Imprese Università della Campania Luigi Vanvitelli Dipartimento di Economia

ANALISI DEL COSTO INDUSTRIALE NEL SETTORE DELLE CONSERVE DI POMODORO Francesco Gangi Professore di Economia e Gestione delle Imprese Università della Campania Luigi Vanvitelli Dipartimento di Economia

INDICE SOMMARIO. Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

IL BUSINESS PLANNING L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA. 4. Il ritorno economico. Ing. Ferdinando Dandini de Sylva

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 4. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 4. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti -

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Massimiliano Lattanzi-

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Massimiliano Lattanzi-

Fondamenti di analisi finanziaria nella gestione patrimoniale della Banca CIC. 30 aprile 2018

Fondamenti di analisi finanziaria nella gestione patrimoniale della Banca CIC Indice Filosofia di investimento della Banca CIC Ricerca nell ambito del portafoglio Processi di investimento della Banca CIC

Fondamenti di analisi finanziaria nella gestione patrimoniale della Banca CIC Indice Filosofia di investimento della Banca CIC Ricerca nell ambito del portafoglio Processi di investimento della Banca CIC

Premessa Evoluzione, utilità e limiti dell analisi di bilancio

SOMMARIO Premessa... IX 1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... 3 1.2. L evoluzione dell analisi di bilancio... 3 1.3. Utilità e limiti dell analisi di bilancio... 6 1.4.

SOMMARIO Premessa... IX 1. Evoluzione, utilità e limiti dell analisi di bilancio 1.1. Premessa... 3 1.2. L evoluzione dell analisi di bilancio... 3 1.3. Utilità e limiti dell analisi di bilancio... 6 1.4.

Analisi Fondamentale Luxottica

Analisi Fondamentale Luxottica Dati Societari Azioni in circolazione: 485,041 mln. Pagella Redditività : Solidità : Capitalizzazione: 25.018,41 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Analisi Fondamentale Luxottica Dati Societari Azioni in circolazione: 485,041 mln. Pagella Redditività : Solidità : Capitalizzazione: 25.018,41 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

PREZZO DI SOTTOSCRIZIONE

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso variabile con Tasso Minimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso variabile con Tasso Minimo

Tale metodologia può essere applicata attraverso due differenti approcci:

I multipli di mercato ed il capitale economico Tra i metodi che trovano maggiore diffusione nella valutazione del capitale economico delle aziende, i multipli di mercato hanno trovato un crescente impiego

I multipli di mercato ed il capitale economico Tra i metodi che trovano maggiore diffusione nella valutazione del capitale economico delle aziende, i multipli di mercato hanno trovato un crescente impiego

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

L impatto economico del Private Equity e del Venture Capital in Italia

L impatto economico del Private Equity e del Venture Capital in Italia Basato sui disinvestimenti realizzati nel periodo 2003-2007 23 Giugno 2009 Transaction Services Agenda Page 1 Risultati dello studio

L impatto economico del Private Equity e del Venture Capital in Italia Basato sui disinvestimenti realizzati nel periodo 2003-2007 23 Giugno 2009 Transaction Services Agenda Page 1 Risultati dello studio

L analisi settoriale come metodo di selezione degli investimenti

Gustavo Bussinello L analisi settoriale come metodo di selezione degli investimenti Verona, 21 novembre 2017 Il ruolo del commercialista Il commercialista è trait d union tra azienda e investitori e per

Gustavo Bussinello L analisi settoriale come metodo di selezione degli investimenti Verona, 21 novembre 2017 Il ruolo del commercialista Il commercialista è trait d union tra azienda e investitori e per

ACF RATING Presentazione del modello Prato, 12 gennaio 2006 Materiale ACF Spa - Riproduzione vietata

ACF RATING Presentazione del modello Prato, 12 gennaio 2006 Materiale ACF Spa - Riproduzione vietata 1 IL MODELLO ACF Rating nasce per rispondere all esigenza delle imprese di dotarsi di strumenti di autodiagnosi

ACF RATING Presentazione del modello Prato, 12 gennaio 2006 Materiale ACF Spa - Riproduzione vietata 1 IL MODELLO ACF Rating nasce per rispondere all esigenza delle imprese di dotarsi di strumenti di autodiagnosi

Analisi Fondamentale Ferragamo

Analisi Fondamentale Ferragamo Dati Societari Azioni in circolazione: 168,790 mln. Pagella Redditività : Solidità : Capitalizzazione: 4.224,81 mln. EURO Crescita : Rischio : Rating : REDUCE Profilo Societario

Analisi Fondamentale Ferragamo Dati Societari Azioni in circolazione: 168,790 mln. Pagella Redditività : Solidità : Capitalizzazione: 4.224,81 mln. EURO Crescita : Rischio : Rating : REDUCE Profilo Societario

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

Il Vino e gli investitori

Il Vino e gli investitori Analisi dei rendimenti e delle possibili strategie di investimento Il Vino e gli investitori Analisi dei rendimenti e delle possibili strategie di investimento Il food & beverage

Il Vino e gli investitori Analisi dei rendimenti e delle possibili strategie di investimento Il Vino e gli investitori Analisi dei rendimenti e delle possibili strategie di investimento Il food & beverage

Demo Company. Target Value Valutazione dell impresa

Demo Company Target Value Valutazione dell impresa BisValue International AB BisValue International AB BisValue International AB opera a livello internazionale e si occupa della fornitura di servizi di

Demo Company Target Value Valutazione dell impresa BisValue International AB BisValue International AB BisValue International AB opera a livello internazionale e si occupa della fornitura di servizi di

La funzione di risk management nella banca. Stato dell arte e prospettive

Università di Pavia - Dipartimento di Economia Politica e Metodi Quantitativi 11 maggio 2000 La funzione di risk management nella banca. Stato dell arte e prospettive Fernando Metelli Responsabile Studi

Università di Pavia - Dipartimento di Economia Politica e Metodi Quantitativi 11 maggio 2000 La funzione di risk management nella banca. Stato dell arte e prospettive Fernando Metelli Responsabile Studi

Gli indici di bilancio

Università degli studi di Napoli Federico II Corso di laurea in Scienze degli Alimenti e Nutrizione Anno accademico 2011/12 Gli indici di bilancio Ornella Wanda Maietta maietta@unina.it Bibliografia Ciaran

Università degli studi di Napoli Federico II Corso di laurea in Scienze degli Alimenti e Nutrizione Anno accademico 2011/12 Gli indici di bilancio Ornella Wanda Maietta maietta@unina.it Bibliografia Ciaran

Lezione Gli indici di bilancio

Lezione Gli indici di bilancio Obiettivi Analizzare i principali indici di bilancio delle banche Fornire una lettura integrata degli stessi Gli indici di bilancio Gli indici di bilancio si ottengono mettendo

Lezione Gli indici di bilancio Obiettivi Analizzare i principali indici di bilancio delle banche Fornire una lettura integrata degli stessi Gli indici di bilancio Gli indici di bilancio si ottengono mettendo

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Scheda prodotto. Banca IMI Inflation Linked Bond 09 Novembre Serie Fideuram ISIN IT Obbligazioni strutturate con Opzione Call Europea

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Banca IMI Inflation Linked Bond 09 Novembre 2021 - Serie Fideuram ISIN IT0004766587

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Banca IMI Inflation Linked Bond 09 Novembre 2021 - Serie Fideuram ISIN IT0004766587

LA VALUTAZIONE DELLE FARMACIE. 13 dic. 17. Business Valuation

LA VALUTAZIONE DELLE FARMACIE 13 dic. 17 Business Valuation Agenda La valutazione Approccio valutativo e criteri di valutazione Valutazioni basate sui flussi Esempi 2 La valutazione Fonte: Principi Italiani

LA VALUTAZIONE DELLE FARMACIE 13 dic. 17 Business Valuation Agenda La valutazione Approccio valutativo e criteri di valutazione Valutazioni basate sui flussi Esempi 2 La valutazione Fonte: Principi Italiani

Fashion & Luxury Insight

Fashion & Luxury Insight Armando Branchini Federica Giardini Barbara Rovetta Come nasce Fashion & Luxury Insight? Fashion & Luxury Insight nasce dalla volontà di monitorare l andamento del settore e di

Fashion & Luxury Insight Armando Branchini Federica Giardini Barbara Rovetta Come nasce Fashion & Luxury Insight? Fashion & Luxury Insight nasce dalla volontà di monitorare l andamento del settore e di

Indice. Capitolo. pag. XI. Introduzione

Capitolo Introduzione XI CAPITOLO PRIMO L informativa di bilancio alla luce dell adozione dei principi contabili internazionali e del riordino della disciplina contabile europea. Il quadro evolutivo 1.1.

Capitolo Introduzione XI CAPITOLO PRIMO L informativa di bilancio alla luce dell adozione dei principi contabili internazionali e del riordino della disciplina contabile europea. Il quadro evolutivo 1.1.

Corso di Corporate e Investment Banking

Anno Accademico 2010-2011 Corso di Corporate e Investment Banking Appello del 11 luglio 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010-2011 Corso di Corporate e Investment Banking Appello del 11 luglio 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso variabile 15/11/2013-15/11/2018

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso variabile 15/11/2013-15/11/2018

LUISS GUIDO CARLI Facoltà di Economia Finanza Aziendale. 7 novembre 2017

LUISS GUIDO CARLI Facoltà di Economia Finanza Aziendale 7 novembre 2017 Cognome e nome: Matricola: Anno di corso: Norme per il corretto svolgimento della prova scritta i) La durata della prova è fissata

LUISS GUIDO CARLI Facoltà di Economia Finanza Aziendale 7 novembre 2017 Cognome e nome: Matricola: Anno di corso: Norme per il corretto svolgimento della prova scritta i) La durata della prova è fissata

Analisi Fondamentale Hera

Analisi Fondamentale Hera Dati Societari Azioni in circolazione: 1.489,359 mln. Pagella Redditività : Solidità : Capitalizzazione: 4.784,40 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Analisi Fondamentale Hera Dati Societari Azioni in circolazione: 1.489,359 mln. Pagella Redditività : Solidità : Capitalizzazione: 4.784,40 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Portafoglio Invesco a cedola Profilo "dinamico"

Portafoglio Invesco a cedola Profilo "dinamico" Fondi a stacco cedola Invesco Euro Corporate Bond Fund Invesco Global Total Return (EUR) Bond Fund Invesco Pan European High Income Fund Invesco US High

Portafoglio Invesco a cedola Profilo "dinamico" Fondi a stacco cedola Invesco Euro Corporate Bond Fund Invesco Global Total Return (EUR) Bond Fund Invesco Pan European High Income Fund Invesco US High

Pagella. Redditività : Solidità : Crescita : Rischio :

Analisi Luxottica Dati Societari Azioni in circolazione: 484,265 mln. Pagella Redditività : Solidità : Capitalizzazione: 23.985,65 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario Luxottica

Analisi Luxottica Dati Societari Azioni in circolazione: 484,265 mln. Pagella Redditività : Solidità : Capitalizzazione: 23.985,65 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario Luxottica

Financial Highlights Beta s.r.l. Piano realizzato su

Beta s.r.l. Piano realizzato su www.cloudfinance.it SOMMARIO FINANCIAL HIGHLIGHTS... 3 CASH FLOW... 3 DATI ECONOMICI... 5 DATI PATRIMONIALI... 7 POSIZIONE FINANZIARIA NETTA... 8 STRUTTURA DEL DEBITO...

Beta s.r.l. Piano realizzato su www.cloudfinance.it SOMMARIO FINANCIAL HIGHLIGHTS... 3 CASH FLOW... 3 DATI ECONOMICI... 5 DATI PATRIMONIALI... 7 POSIZIONE FINANZIARIA NETTA... 8 STRUTTURA DEL DEBITO...

Bilancio, rendiconto finanziario e rating delle imprese. Donatella Busso

Bilancio, rendiconto finanziario e rating delle imprese Donatella Busso AGENDA 1. Importanza del bilancio per il rating 2. Indicatori/ratios 3. Nota integrativa a supporto della valutazione 4. Rendiconto

Bilancio, rendiconto finanziario e rating delle imprese Donatella Busso AGENDA 1. Importanza del bilancio per il rating 2. Indicatori/ratios 3. Nota integrativa a supporto della valutazione 4. Rendiconto

UNIVERSITÄ cresv fillum J., Eeea Centro Ricerche Sostenibilitä e Valore vs' bivl VI «4«/ O dell'universitä Bocconi

BUREAU VAN DIJK a cura di Antonio Salvi Deloitte. Dinamiche, prezzi e Performance nei mercati internazionali Primo Rapporte Annuale Contributi di Sara Alberti Simone Curti Leonardo Etro Lorenzo Parrini

BUREAU VAN DIJK a cura di Antonio Salvi Deloitte. Dinamiche, prezzi e Performance nei mercati internazionali Primo Rapporte Annuale Contributi di Sara Alberti Simone Curti Leonardo Etro Lorenzo Parrini

OSSERVATORIO AIM ITALIA Luglio Research Department IRTop Consulting

OSSERVATORIO AIM ITALIA Luglio 2018 - Research Department IRTop Consulting Emittenti, risultati, investitori AIMnews.it - Aggiornamenti periodici online dell Osservatorio IRTop Consulting, Equity Capital

OSSERVATORIO AIM ITALIA Luglio 2018 - Research Department IRTop Consulting Emittenti, risultati, investitori AIMnews.it - Aggiornamenti periodici online dell Osservatorio IRTop Consulting, Equity Capital

Linee guida per l applicazione delle disposizioni previste dall art. 110 comma 7 del Testo Unico delle Imposte sui redditi approvato con d.p.r.

Linee guida per l applicazione delle disposizioni previste dall art. 110 comma 7 del Testo Unico delle Imposte sui redditi approvato con d.p.r. 22 Dicembre 1986, n. 917, in materia di prezzi di trasferimento

Linee guida per l applicazione delle disposizioni previste dall art. 110 comma 7 del Testo Unico delle Imposte sui redditi approvato con d.p.r. 22 Dicembre 1986, n. 917, in materia di prezzi di trasferimento

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 30 settembre, in aggiunta agli indicatori finanziari convenzionali previsti

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 30 settembre, in aggiunta agli indicatori finanziari convenzionali previsti

Due nuovi criteri per valutare le aziende ed i titoli di credito

Due nuovi criteri per valutare le aziende ed i titoli di credito Forum sulla Consulenza, Milano 20 marzo 2013 Un piccolo gioco S&P AAA A+ BBB BB- = > < = Moody s Aaa A3 Baa1 Ba3 Media tra AA e A1 = AA-

Due nuovi criteri per valutare le aziende ed i titoli di credito Forum sulla Consulenza, Milano 20 marzo 2013 Un piccolo gioco S&P AAA A+ BBB BB- = > < = Moody s Aaa A3 Baa1 Ba3 Media tra AA e A1 = AA-

01 Test (Quinta giornata)

") 01 Test (Quinta giornata) 1) Nel Dividend Discount Model nella sua versione di base si ipotizza che: a) L investitore detenga il titolo in portafoglio per sempre b) Se l investitore non detiene il titolo

01 Test (Quinta giornata) 1) Nel Dividend Discount Model nella sua versione di base si ipotizza che: a) L investitore detenga il titolo in portafoglio per sempre b) Se l investitore non detiene il titolo

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo S.p.A. a Tasso Variabile 6/5/2015-6/5/2020

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo S.p.A. a Tasso Variabile 6/5/2015-6/5/2020

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo Tasso Misto con Minimo e Massimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo Tasso Misto con Minimo e Massimo

Gli effetti della crisi sul portafoglio di partecipazioni del private equity.

Gli effetti della crisi sul portafoglio di partecipazioni del private equity. Uno studio sul mercato italiano. Laboratorio Private Equity & LBO 7 luglio 2010 I temi affrontati Il mercato del private equity

Gli effetti della crisi sul portafoglio di partecipazioni del private equity. Uno studio sul mercato italiano. Laboratorio Private Equity & LBO 7 luglio 2010 I temi affrontati Il mercato del private equity

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

10/07/ /07/2019 ISIN:

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso Misto con Minimo e Massimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso Misto con Minimo e Massimo

COME EFFETTUARE L ANALISI DELLA CONCORRENZA

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

CRUSCOTTO DI INDICATORI STATISTICI ANCONA

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI STRUTTURALI ANNO 2014 STESSO INSIEME DI BILANCI NEI 3 ANNI Elaborazioni a: Marzo 2016 Indice delle tavole Dati strutturali a periodicità annuale di imprese

CRUSCOTTO DI INDICATORI STATISTICI REPORT CON DATI STRUTTURALI ANNO 2014 STESSO INSIEME DI BILANCI NEI 3 ANNI Elaborazioni a: Marzo 2016 Indice delle tavole Dati strutturali a periodicità annuale di imprese

Scheda prodotto. Obbligazioni domestiche senior a tasso variabile in euro

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Banca IMI S.p.A. Tasso Variabile 28.07.2015 28.07.2020

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Banca IMI S.p.A. Tasso Variabile 28.07.2015 28.07.2020

Commento ai dati di bilancio

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

La stima del costo del capitale

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Parma, 5 ottobre 2005 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Parma, 5 ottobre 2005 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

Analisi e pianificazione. dott. Matteo Rossi

Analisi e pianificazione finanziaria dott. Matteo Rossi Il bilancio aziendale Il bilancio fornisce le principali informazioni per valutare la situazione finanziaria di una impresa. Anche se i contabili

Analisi e pianificazione finanziaria dott. Matteo Rossi Il bilancio aziendale Il bilancio fornisce le principali informazioni per valutare la situazione finanziaria di una impresa. Anche se i contabili

Analisi Intesa Sanpaolo

Analisi Intesa Sanpaolo Dati Societari Azioni in circolazione: 16792,278 mln. Pagella Redditività : Solidità : Capitalizzazione: 51.501,92 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Analisi Intesa Sanpaolo Dati Societari Azioni in circolazione: 16792,278 mln. Pagella Redditività : Solidità : Capitalizzazione: 51.501,92 mln. EURO Crescita : Rischio : Rating : HOLD Profilo Societario

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Banca IMI 3,00% a Tasso Misto con Minimo e Massimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Banca IMI 3,00% a Tasso Misto con Minimo e Massimo

Ciclo di incontro formativi Lezioni di aggiornamento anno 2018

Ciclo di incontro formativi Lezioni di aggiornamento anno 2018 La valutazione d azienda: metodi e tecniche applicative Lezione 5 Milano, 7 maggio 2018 20122 MILANO Galleria San Carlo, 6 Tel. +39 02 778061

Ciclo di incontro formativi Lezioni di aggiornamento anno 2018 La valutazione d azienda: metodi e tecniche applicative Lezione 5 Milano, 7 maggio 2018 20122 MILANO Galleria San Carlo, 6 Tel. +39 02 778061

Ifrs1, Framework, Ias1

Ifrs1, Framework, Ias1 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Meccanismo di adozione dei principi

Ifrs1, Framework, Ias1 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Meccanismo di adozione dei principi

15/05/ /05/2020 ISIN:

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo Tasso Misto con Minimo e Massimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo Tasso Misto con Minimo e Massimo

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo 2,00% a Tasso Misto 17/09/2014-17/09/2017

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo 2,00% a Tasso Misto 17/09/2014-17/09/2017

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo Tasso Misto con Minimo e Massimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo Tasso Misto con Minimo e Massimo

Pri.Banks Bilancio e indicatori consolidati. Bilanci 2016

consolidati Bilanci 2016 Metodologia Campione e database Sono stati costruiti 2 campioni: 1. Pri.Banks : formato dagli Associati con l esclusione dell Associazione fra le Banche Estere in Italia per natura

consolidati Bilanci 2016 Metodologia Campione e database Sono stati costruiti 2 campioni: 1. Pri.Banks : formato dagli Associati con l esclusione dell Associazione fra le Banche Estere in Italia per natura

Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 = Z = = Z-score

Z-score Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 = X1 = Attività correnti nette / Attività totali = 0,24 X2 = Riserve da utili / Attività totali = 0,13 X3 = Reddito operativo / attività totali =

Z-score Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 = X1 = Attività correnti nette / Attività totali = 0,24 X2 = Riserve da utili / Attività totali = 0,13 X3 = Reddito operativo / attività totali =

MINI SAI ANALISI PRELIMINARE DI IMPRESA. Impresa XXX SPA

MINI SAI ANALISI PRELIMINARE DI IMPRESA Impresa XXX SPA 1 DATI ANAGRAFICI DELL AZIENDA, AZIONARIATO E PARTECIPAZIONI DATI ANAGRAFICI Nominativo azienda Indirizzo IMPRESA XXX SPA VIA Cusani, Milano Codice

MINI SAI ANALISI PRELIMINARE DI IMPRESA Impresa XXX SPA 1 DATI ANAGRAFICI DELL AZIENDA, AZIONARIATO E PARTECIPAZIONI DATI ANAGRAFICI Nominativo azienda Indirizzo IMPRESA XXX SPA VIA Cusani, Milano Codice

Corporate finance 2e. Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI

Corporate finance 2e Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI Panoramica del capitolo 1. Il valore attuale netto 2. Il tempo di recupero 3. Il tempo di recupero

Corporate finance 2e Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI Panoramica del capitolo 1. Il valore attuale netto 2. Il tempo di recupero 3. Il tempo di recupero

La Metodologia del Rating

-0 - La Metodologia del Rating -1 - Scelte d investimento: Rischio e Rendimento Investitore Capitale=100 Propensione Al rischio AZIONI Remunerazione Avversione al rischio Rischio Titoli di Stato Rischio=0

-0 - La Metodologia del Rating -1 - Scelte d investimento: Rischio e Rendimento Investitore Capitale=100 Propensione Al rischio AZIONI Remunerazione Avversione al rischio Rischio Titoli di Stato Rischio=0

INDICE SOMMARIO INTRODUZIONE L ANALISI FINANZIARIA: OGGETTO, OBIETTIVI E DATI DI PARTENZA

INDICE SOMMARIO INTRODUZIONE L ANALISI FINANZIARIA: OGGETTO, OBIETTIVI E DATI DI PARTENZA LE ANALISI FINANZIARIE Dalle analisi di bilancio alle analisi finanziarie.................... 5 2. Le analisi finanziarie:

INDICE SOMMARIO INTRODUZIONE L ANALISI FINANZIARIA: OGGETTO, OBIETTIVI E DATI DI PARTENZA LE ANALISI FINANZIARIE Dalle analisi di bilancio alle analisi finanziarie.................... 5 2. Le analisi finanziarie: